Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del

Offentligt

Finanstilsynet

Redegørelse for Finanstilsynets tilsyn med Roskilde Bank i henholdtil § 352 a i lov om finansiel virksomhed1. Redegørelsens formål og retlige grundlagDenne redegørelse udarbejdes og offentliggøres i henhold til § 352 a i lovom finansiel virksomhed:§ 352 aNår en finansiel virksomhed er erklæret konkurs og staten harydet garanti eller stillet midler til rådighed, udarbejder Finanstil-synet en redegørelse for forløbet op til konkursen. Redegørelsenskal blandt andet beskrive Finanstilsynets rolle under dette for-løb.Stk. 2. Finanstilsynet skal offentliggøre den i stk. 1 nævnte rede-gørelse. I forbindelse med offentliggørelsen finder § 354 ikke an-vendelse, medmindre oplysningerne vedrører kundeforhold ellertredjemand, der er eller har været involveret i forsøg på at reddeden pågældende finansielle virksomhed.Formålet med redegørelsen er at sikre mest mulig offentlighed om bag-grunden for daværende Roskilde Bank A/S’ konkurs og Finanstilsynetsrolle i forløbet op til konkursen. Den konkursramte Roskilde Bank A/S harefterfølgende skiftet navn til Selskabet af 1. september 2008 A/S. Det erdette selskab, som nærværende redegørelse vedrører, og som i det følgendeomtales som Roskilde Bank A/S.Som det fremgår af § 352 a, skal redegørelsen dække perioden op til ban-kens konkurs. Roskilde Bank A/S blev erklæret konkurs den 3. marts2009. I redegørelsen beskrives hovedsagelig Finanstilsynets tilsyn medRoskilde Bank A/S i perioden januar 2005 og frem til den 3. marts 2009.Denne periode er valgt, fordi Roskilde Bank A/S’ store risikovillighed ogvækst førte til en intens tilsynsindsats i 2005, 2006 og 2007.Den 10. juli 2008 modtog banken likviditetstilsagn fra Danmarks Natio-nalbank.Denne redegørelse er den første redegørelse, som Finanstilsynet afgiver ihenhold til § 352 a. Det er derfor fundet hensigtsmæssigt i et særligt bilagnærmere at beskrive Finanstilsynets rolle i henhold til lovgivningen. Påbaggrund af den internationale kreditkrise, som udviklede sig op tilRoskilde Bank A/S’ kollaps, er det også fundet hensigtsmæssigt atindsætte et kort beskrivelse heraf.Redegørelsen beskriver også:

17. juni 2009

C:\Documents and Settings\lsn\Skrivebord\Rapport_P352a_RB1.docx

2/50

•••

Finanstilsynets tilsyn i relation til reglerne om god skik i perioden2005-2008.Finanstilsynets fortsatte undersøgelser af en række forhold i Ros-kilde Bank A/S frem til afsigelsen af konkursdekretet den 3. marts2009.En redegørelse om Ole Bjørn Nielsen sagen.

Redegørelsen indeholder ikke en fuldstændig gennemgang af alle Finans-tilsynets sager vedrørende Roskilde Bank A/S i perioden. Sager, som erfundet at være uden betydning for vurderingen af Finanstilsynets vareta-gelse af tilsynet, er udeladt.Finanstilsynet, og dermed også økonomi- og erhvervsministeren, ersædvanligvis afskåret fra at give fortrolige oplysninger om de enkeltepengeinstitutter som følge af Finanstilsynets lovbestemte, skærpedetavshedspligt, jf. lov om finansiel virksomhed, § 354. Loven giver i § 352a, stk. 1 og 2, imidlertid mulighed for at videregive oplysninger underfølgende forudsætninger:••Staten skal have ydet garanti eller stillet midler til rådighed for denfinansielle virksomhed ogDen finansielle virksomhed skal være erklæret konkurs.

Disse betingelser er opfyldt, eftersom staten har ydet garanti over forDanmarks Nationalbanks likviditetsstøtte til banken, jf. aktstykke 199(godkendt af Finansudvalget den 4. september 2008), ligesom banken den6. oktober 2008 har anmeldt betalingsstandsning og efterfølgende bleverklæret konkurs den 3. marts 2009.Pressen har i forbindelse med Roskilde Bank-sagen omtalt en henvendelseaf 26. februar 1998, som Finanstilsynet modtog fra det tidligere medlem afRoskilde Bank A/S’ bestyrelse Ole Bjørn Nielsen. Til belysning af dennedel af sagen og Finanstilsynets håndtering af henvendelse fra Ole BjørnNielsen henvises til Bilag E. Bilag E er udarbejdet som et supplement tilredegørelsen i henhold til § 352 a.Den følgende redegørelse er i det væsentlige identisk med en redegørelse,som Folketingets Erhvervsudvalg modtog den 24. november 2008 ihenhold til § 354, stk. 6, nr. 8 i lov om finansiel virksomhed. Dele afredegørelsen til Erhvervsudvalget var fortrolig, men også de fortroligeoplysninger kan nu offentliggøres i henhold til § 352 a og er derforindeholdt i det følgende. Nærværende redegørelse adskiller sig dog fraredegørelsen til Erhvervsudvalget ved at et afsnit om Finanstilsynts rolle ihenhold til lovgivningen nu er gengivet i et bilag (Bilag A), ligesom der er

3/50

foretaget enkelte tekstmæssige tilpasninger bestemt af formålet medredegørelsen.2. SammenfatningRoskilde Bank A/S’ indlånsunderskud var i 2006 og 2007 vokset til etomfang, hvor udlånet var næsten dobbelt så stort som indlånet. Bankenhavde dermed valgt en mere risikofyldt fundingstrategi, idet indlån er enmere stabil finansieringskilde end optagelse af lån fra andrekreditinstitutter.Roskilde Bank A/S var endvidere i perioden kendetegnet ved en betydeligvækst, der lå langt over væksten i andre og ellers også hurtigt voksendepengeinstitutter af samme størrelse. Den voldsomme vækst gik hånd i håndmed en betydelig satsning på ejendomssektoren, hvilket Finanstilsynetallerede i 2005 gav Roskilde Bank A/S en risikooplysning om. Bankensledelse ønskede dog at fastholde denne vækststrategi, hvilket fremgik afbankens brev af 14. november 2005 til Finanstilsynet, idet brevet sluttedemed denne bemærkning:"Derfor ønsker bankens ledelse også at fortsætte vækststra-tegien under iagttagelse af gode kvalitetsnormer".Denne vækststrategi kombineret med en lav kapitaloverdækning og højrisikoprofil, som blandt andet gav sig udslag i, at Roskilde Bank A/Shavde flere store og meget risikobetonede engagementer iejendomsbranchen, medførte, at banken ved den kraftige nedgang, derindtrådte på ejendomsmarkedet, der faldt sammen med en international uropå de finansielle markeder, enten måtte arbejde på at komme af med sineejendomsengagementer eller have tilført ny kapital. Det har efterfølgendevist sig, at flere af Roskilde Bank A/S' kunder inden for ejendomsbranchener gået konkurs.Finanstilsynet var bekendt med Roskilde Bank A/S' store risikovillighedog vækst. Det førte til en meget intensiv tilsynsindsats både i 2005, 2006og 2007. Tilsynsindsatsen førte til en del påbud og risikooplysninger ombedre styring af bankens risici, og krav om at banken enten selv måttefastsætte et øget solvensbehov eller ville få fastsat et højere solvenskrav afFinanstilsynet.Banken og dennes revision angav, at tilsynets påbud blev efterlevet, hvor-for tilsynet ikke havde grundlag for at anfægte, at banken i det væsentligeblev drevetinden for lovens rammer.Da tilsynet desuden havde henledtbankens ledelse på de påtagnerisici,havde Finanstilsynet ikke mulighedfor at gribe yderlig ind.

4/50

Der er senere gennemført ændringer i lovgivningen, som har til formål atsikre, at offentligheden får kendskab til en række af de informationer, somFinanstilsynet hidtil kun har kunnet give til ledelsen i de finansielle virk-somheder. I lov om finansiel virksomhed er der i § 124, stk. 9 nu hjemmeltil, at Finanstilsynet kan fastsætte nærmere regler om pengeinstitutters ogrealkreditinstitutters offentliggørelse af deres opgørelse af det individuellesolvensbehov og det individuelle solvenskrav. Med § 347 a er der givethjemmel til, at Finanstilsynet under visse betingelser kan kræve, at penge-institutter og realkreditinstitutter offentliggør oplysninger om finanstilsy-nets vurdering af instituttet. Bekendtgørelser i henhold til disse regler erunder udarbejdelse.3. Fit and properFinanstilsynet har i henhold til lov om finansiel virksomhed § 64, stk. 1,løbende godkendt nye bestyrelsesmedlemmer i Roskilde Bank A/S. God-kendelsen er sket i overensstemmelse med Finanstilsynets vejledning2005/9473, hvorefter der indhentes svar på en række relevante spørgsmålom det enkelte bestyrelsesmedlem, blandt andet om andre bestyrelsespo-ster og ansættelsesforhold.I perioden 2005-2008 har Finanstilsynet godkendt følgende bestyrelses-medlemmer i Roskilde Bank A/S:•••Asger Ib Mardahl-Hansen, der allerede var erklæret fit and proper ianden sammenhæng på grund af lang erfaring i sektoren som kon-cernchef i Tryg-Baltica koncernen og Nordea-koncernen.Arne Gotlieb Wilhelmsen. Vicedirektør og bestyrelsesmedlem i enrække selskaber.Linda Charlotte Ohm Larsen. Medarbejdervalgt.

Finanstilsynet har i samme periode godkendt bankens nye administrerendedirektør:•Søren Kaare-Andersen. Tidligere ansat som direktør i DanskeBank-koncernen.

Finanstilsynet har i perioden ikke fundet anledning til at rejse sager ommanglende opfyldelse af fit and proper-kravet over for Roskilde Bank A/S'bestyrelsesmedlemmer eller direktionsmedlemmer. Det ville have krævet,at der forelå væsentlige overtrædelser af gældende lovgivning.

5/50

4. Konkrete tilsynsaktiviteter4.1. Året 20054.1.1. Ordinær undersøgelseDen ordinære undersøgelse i 2005 blev gennemført i perioden 22. februar– 10. marts 2005. Ved denne undersøgelse blev bankens væsentlige risiko-områder gennemgået.På kreditområdet gennemgik tilsynet alle engagementer over 40 mio. kr.Herudover blev gennemgået en stikprøve af engagementer mellem 500 t.kr. og 40 mio. kr. Finanstilsynet fandt, at boniteten i stikprøven var på ni-veau med sektorens, og gennemgangen gav således ikke anledning til sær-lige bemærkninger. Boniteten af de store engagementer fandtes ligeledes atvære god og på niveau med sektorens, men bankens koncentration af storeejendomsengagementer samt håndteringen heraf blev bemærket, jf. neden-for. At engagementernes bonitet på daværende tidspunkt var god, skyldtesden daværende prisudvikling i dette marked.Den afsluttende rapport fra undersøgelsen, dateret 21. april 2005, blev ef-terfølgende præsenteret for bankens ledelse. Fra rapporten skal følgendefremhæves:PåbudDer blev givet påbud om i alt 25 forhold (I 2005 blev der i alt givet 28 på-bud), hvoraf nogle væsentlige påbud var:••••••Bestyrelsen skal tage stilling til, hvilke typer af sager, som ansesfor egnet til skriftlig behandling.Den stikprøvevise kontrol af bankens kapitalforvaltningsaftalerskal foretages af en uafhængig enhed.Der skal foretages en systematisk intern kontrol af priser ved vær-dipapirhandel.Banken skal hyppigere kontrollere overholdelsen af de beføjelser,som bestyrelsen har givet direktionen.Uafhængig kontrol af videredelegerede instrukser mangler.Effektiv kontrol af bevilgede rammer skal etableres.

RisikooplysningerBanken fik i det væsentlige følgende risikooplysninger:•De største engagementer bliver i sammenlignelige institutter bevil-get på bestyrelsesmøder og ikke som efterbevillinger.

6/50

••••••••

Banken er meget eksponeret på ejendomsfinansiering, og bankenssikkerheder i fast ejendom er derfor meget følsomme overfor ren-teændringer.Bankens andel af store engagementer udgjorde pr. 30. september2004 333,73 % af basiskapitalen, hvilket er den 4. højeste andel igruppe 1-3 pengeinstitutter.Banken har haft en stigning i andelen af store engagementer på165,47 % pr. 30. september 2004, hvilket er den største stigning igruppe 1-3 pengeinstitutter.Bankens udlånsvækst er markant over gennemsnittet for gruppe 2institutter.Med bankens udlånsvækst er det tillige meget vigtigt, at kreditkon-toret følger med og har ressourcer nok til at have større kendskabtil de store engagementer.Ved øget forretningsomfang skal kompetencerne i Intern Revisionfølge med.Direktionens videregivelse af beføjelser er mere omfattende end isammenlignelige institutter.I sammenlignelige institutter tager bestyrelsen stilling til, hvor storen branchekoncentration instituttet vil have.

Det var i øvrigt Finanstilsynets vurdering, at banken ikke på alle områderhavde taget højde for lovgivningens krav til opgørelsen af bankens indivi-duelle solvensbehov. Dette fremgår af punkt 8 i Finanstilsynets rapport af21. april 2005 til bestyrelsen og direktionen i Roskilde Bank A/S.4.1.2. SolvensbehovFra 1. januar 2005 indførtes krav om, at alle danske pengeinstitutter skulleopgøre deres solvensbehov.I brev af 11. august 2005 opgjorde banken sit individuelle solvensbehov til8.4.1.3. UdlånsvækstFinanstilsynet meddelte i brev af 18. oktober 2005 Roskilde Bank A/S, atbanken havde haft en stigning i udlån i perioden fra ultimo juni 2004 til ul-timo juni 2005 på 46,1 %. Den gennemsnitlige vækst for alle pengeinstitut-ter var i samme periode på 21,6 %.Finanstilsynet anmodede samtidig banken om at redegøre for denne storeudlånsvækst og gjorde opmærksom på bankens høje koncentration af storeengagementer.

7/50

Roskilde Bank A/S besvarede henvendelsen fra Finanstilsynet ved brev af14. november 2005 og oplyste blandt andet, at bidraget til udlånsvækstenvar størst inden for ejendomsudvikling og ejendomsfinansiering (28,1 % afde 46,1 %). I besvarelsen fremhævede banken sin ekspertise på førnævnteområde, der var opnået gennem mange år, og hvor der tages højde for byg-ge- og salgsrisikoen.Banken konkluderede, at væksten skete på et betryggende grundlag, og atden ønskede at fastholde vækststrategien:"Derfor ønsker bankens ledelseogså at fortsætte vækststrategien under iagttagelse af gode kvalitetsnor-mer."Bankens oplysninger indgik i det løbende tilsyn, herunder Finanstilsynetsvurdering af solvensbehovet.4.2. Året 20064.2.1. Revisionsprotokollater vedrørende årsrapporten for 2005Bankens Interne Revision bemærkede i revisionsprotokollen, at revisions-arbejdet ikke havde givet anledning til bemærkninger til bestyrelsen.Intern Revision havde i revisionsprotokollen anført, at banken mangledesystemer og erfaringsgrundlag, der kunne understøtte en mere præcis op-gørelse af risici for udvalgte kundegrupper. En sådan opgørelse var nød-vendiggjort af de nye regnskabsregler om gruppevise nedskrivninger. Dabanken ikke havde de nødvendige systemer til håndtering heraf, var dennepost fastsat ud fra et skøn. Det var Intern Revisions opfattelse, at der var"meget store svagheder på det systemmæssige område",men Intern Revi-sion forventede, at de systemmæssige problemer ville blive afhjulpet i2006.Bankens eksterne revision påtegnede regnskabet uden forbehold.Den eksterne revision anførte ligeledes, at det var dens opfattelse, at derikke havde været grundlag for at anlægge en anden vurdering af det op-gjorte skøn end det, banken havde foretaget.I henhold til bilag 2 i bekendtgørelse nr. 1298 af 13. december 2005, dervar gældende for revisionsprotokollater til årsrapporterne for 2005, var re-visionen pligtig til i bemærkningsafsnittet i revisionsprotokollatet at rede-gøre for bl.a. eventuelle lovovertrædelser og eventuel manglende efterle-velse af påbud afgivet af Finanstilsynet.I revisionsprotokollatet anførtes intet om bankens eventuelle manglendeefterlevelse af de påbud, der blev givet ved undersøgelsen i 2005.

8/50

Tilsynet gik derfor ud fra, at de påbud, der var givet på undersøgelsen, varefterlevet af banken.4.2.2. Regnskabskontrol – Årsrapporten for 2005På baggrund af en undersøgelse af en række pengeinstitutters manglendeaflæggelse af koncernregnskab i 2005 traf Fondsrådet i brev af 14. februar2006 afgørelse om, at Roskilde Bank A/S skulle aflægge koncernregnskab,da især bankens ene datterselskab ikke kunne betegnes som værende uvæ-sentligt.Fondsrådet meddelte dog samtidig, at rådet i overensstemmelse med rådetspraksis i lignende sager vedrørende andre virksomheder havde besluttet atundlade at reagere, såfremt der ikke blev aflagt koncernregnskab for 2005.Begrundelsen herfor var, at fastlæggelsen af praksis, hvori afgørelsen ved-rørende Roskilde Bank A/S indgik sammen med en række andre sager,først var sket efter udløbet af regnskabsåret.På baggrund af den af Fondsrådet godkendte screeningsprocedure blevRoskilde Bank A/S' årsrapport for 2005 udtaget til kontrol, blandt andet pågrund af den eksterne revisions bemærkninger vedrørende de gruppevisenedskrivninger.Som led i denne regnskabskontrol blev der i perioden marts - maj 2006 førten længere korrespondance mellem Roskilde Bank A/S og Finanstilsynetvedrørende bankens gruppevise nedskrivninger.Fondsrådet traf den 22. maj 2006 beslutning om, at Roskilde Bank A/S'gruppevise nedskrivninger i årsrapporten ikke var opgjort i overensstem-melse med regnskabsbekendtgørelsens regler, og at bankens årsrapport for2005 således ikke gav et retvisende billede. Fondsrådet påbød derfor ban-ken at udarbejde en ny årsrapport for 2005. Fondsrådet kunne dog ikkeudelukke, at en del af de gruppevise nedskrivninger, banken havde indreg-net i løbet af 2005, skulle have været indregnet i bankens åbningsbalancepr. 1. januar 2005. Som følge heraf påbød Fondsrådet samtidig banken atforetage en fornyet vurdering af disse forhold.Drøftelser mellem tilsynet og banken førte til, at bankens eksterne revisorforetog en totalgennemgang af materialet. Resultatet af bankens revurde-ringer blev, at Fondsrådet fandt, at de af banken opgjorte og af revisor vedtotalgennemgangen reviderede gruppevise nedskrivninger med driftsvirk-ning i 2005 ikke var opgjort i overensstemmelse med reglerne. Som følgeheraf gav Fondsrådet i brev af 27. juli 2006 Roskilde Bank påbud om at of-fentliggøre korrigerende/supplerende information til årsrapporten for 2005.Dette skete ved selskabsmeddelelse af 2. august 2006, hvor bankens resul-tat efter skat blev forbedret med 41 mio. kr., og bankens egenkapital med46 mio. kr.

9/50

Forløbet i relation til årsrapporten for 2006 førte til, at Finanstilsynet den22. august 2006 skrev til bankens direktion og bestyrelse og redegjorde forsagsforløbet samt anførte, at dette havde givet Finanstilsynet anledning tilovervejelser om den interne styring og kontrol i banken. Tilsynet anmode-de på den baggrund bestyrelsen for banken om at orientere tilsynet om dedrøftelser og overvejelser, bestyrelsen havde haft og om, hvad bestyrelsenhavde tænkt sig at gøre med henblik på at undgå lignende situationerfremover.Bestyrelsen svarede i brev af 31. august 2006 blandt andet, at man arbej-dede med at videreudvikle edb-systemer, modeller og forretningsgangemed henblik på, at disse kunne blive godkendt af ekstern revision.4.2.3. Funktionsundersøgelse – undersøgelse af solvensbehovI februar 2006 udsendte tilsynet breve til ledelsen i penge- og realkreditin-stitutterne, hvori tilsynet bl.a. fremførte det budskab, at der kunne være enaktuel risiko for en prisboble på især ejerboliger. Ligeledes fremførte tilsy-net det budskab, at institutterne skulle udvise særlig omhu i forbindelsemed opgørelse af solvensbehovet.Den 15. juni 2006 anmodede tilsynet Roskilde Bank A/S om på ny at ind-berette solvensbehovet, fordi det var tilsynets "foreløbige vurdering, atbankens solvensbehov måske bør være højere ud fra bankens forretnings-profil, risikokoncentration og kontrolmiljø".Banken oplyste i brev af 30. juni 2006, at banken nu havde fastsat solvens-behovet til 8,5 %.Finanstilsynet gennemførte i perioderne 23.-27. oktober og 30.-31. oktober2006 en funktionsundersøgelse med henblik på en vurdering af bankensopgjorte individuelle solvensbehov.Dette var den første funktionsundersøgelse gennemført af Finanstilsynetmed henblik på efterprøvning af et instituts opgjorte solvensbehov.Ved denne undersøgelse efterprøvede tilsynet bankens opgjorte solvensbe-hov med særligt henblik på kreditrisikoen.Finanstilsynet gennemgik ved undersøgelsen de 32 største engagementer,hvilke alle var engagementer, der udgjorde mere end 10 pct. af basiskapita-len. 28 af engagementerne vedrørte udlån til ejendomsudvikling og ejen-domsfinansiering, svarende til ca. halvdelen af bankens udlån og garantier.Blandt disse vurderede tilsynet forlods, at der kunne være en særlig risiko,der skulle afspejles i opgørelsen af det individuelle solvensbehov.

10/50

Der blev ikke foretaget en gennemgang af mindre engagementer på bag-grund af konklusionen om boniteten af disse ved undersøgelsen i 2005 ogdet forhold, at banken ved sin opgørelse af gruppevise hensættelser påmindre engagementer var blevet påbudt indtægtsførsel af dele af disse. Demindre engagementer var fortrinsvis lønmodtagere og mindre erhvervsdri-vende, hvor de generelle konjunkturforhold ikke skønnedes at være forrin-get i forhold til den sidste undersøgelse.Gennemgangen viste, at en del af engagementerne var så svage, at der, afhensyn til kreditrisikoen, ud fra Finanstilsynets vurdering skulle ske enforhøjelse af solvensbehovet til imødegåelse af kreditrisikoen svarende tilca. 1,2 mia. kr.Resultatet af gennemgangen blev forelagt bankens direktion den 17. no-vember 2006. Tilsynet redegjorde her desuden for, hvor "skævt" banken låpå en række nøgletal beregnet på basis af den seneste kvartalsrapportering.Bankens ledelse oplyste på mødet, at man ikke fandt, at banken var ude inogen usædvanlig risiko. Man havde en mellemfinansieringsrisiko, somefter bankens hidtidige erfaringer var begrænset.Tilsynet fastholdt, at bankens solvensbehov skulle være højere end det afbanken udmeldte og henviste i den forbindelse til de breve, der var udsendttil institutterne i februar måned 2006 vedrørende ejendomsboblen.Ved et udgangspunkt på 8 % svarede de 1,2 mia. kr. til et solvensmæssigttillæg på 3,69 %. I solvensbehovsopgørelsen dækker disse:•••••Koncentration på største brancheAndel af store engagementerKvalitet af engagementerUdlånsvækst samtKontrolmiljø

Kontrolmiljøet vil naturligt variere fra virksomhed til virksomhed. Kon-trolmiljøets kvalitet er resultatet af aktive ledelsesvalg. Ved bestyrelsensog direktionens accept af, at der kan opstå tab som følge af mere eller min-dre begrænsede styrings- og kontrolværktøjer, skal det overvejes, om derer afsat den fornødne kapital til at modstå disse potentielle tab.Finanstilsynet opgjorde ved anvendelse af kreditreservationsmodellen sol-vensbehovet til 10,99 %, idet der ved opgørelsen herudover var modsatret-tede reguleringer vedrørende kapitalfremskaffelse, konsolidering, renteri-siko, valutarisiko og likviditet.Roskilde Bank A/S forhøjede i brev af 24. november 2006 solvensbehovettil 10,75 %. Det skete efter, at Finanstilsynet havde meddelt banken, at Fi-

11/50

nanstilsynet ville indstille til Det Finansielle Virksomhedsråd, at der skullefastsættes et individuelt solvenskrav. Det Finansielle Virksomhedsrådfandt på sit møde den 13. december 2006 ikke anledning til at tilsidesættedet af banken opgjorte individuelle solvensbehov.På baggrund af bankens indberetning af det øgede solvensbehov iværksatteFinanstilsynet en undersøgelse af, hvorvidt banken var forpligtet til at of-fentliggøre det øgede solvensbehov i forhold til børsmarkedet. Forpligtel-sen til at offentliggøre solvensbehovet havde sin baggrund i værdipapir-handelslovens regler om offentliggørelse af intern viden. Intern viden defi-neres som oplysninger om selskaber optaget til handel, deres værdipapirereller markedsforhold, der ikke er offentliggjort, er specifikke og er egnedetil at påvirke kursen på selskabets værdipapirer.Finanstilsynet forelagde spørgsmålet for Fondsrådet. Fondsrådet vurdere-de, at fastsættelsen af det højere solvensbehov var intern viden, som Ros-kilde Bank A/S var forpligtet til at offentliggøre. Det afgørende var, atmarkedet ikke af den hidtil offentliggjorte information kunne se, at denkapitalforhøjelse, som banken foretog, skete for, at banken kunne opfyldedet forhøjede individuelle solvensbehov. Roskilde Bank A/S var kendtsom en ekspansiv bank, som måtte formodes at ville fortsætte denne poli-tik. Når banken herefter forøgede kapitalgrundlaget meget betydeligt -uden overfor markedet nærmere at redegøre for baggrunden herfor – villeinvestorerne få det indtryk, at årsagen var en fortsættelse af den hidtidigepolitik. Situationen var imidlertid en ganske anden, idet bankens fastsæt-telse af solvensbehovet først var sket efter tilsynets undersøgelse og medrisikoen for, at tilsynet ville fastsætte et solvenskrav. Fondsrådet fandt ik-ke, at der var grundlag for selvstændigt at kræve, at det af offentliggørel-sen også fremgik, at banken ikke havde fastsat solvensbehovet alene.På baggrund af tilsynets undersøgelse pålagde Fondsrådet på sit møde den18. december 2006 banken at offentliggøre sit individuelle solvensbehov,hvilket skete i selskabsmeddelelse af 20. december 2006. Banken opfyldtedog ikke dette påbud, før Finanstilsynet havde advaret om, at en manglen-de opfyldelse ville føre til, at Finanstilsynet ville offentliggøre påbuddet.Siden da har banken oplyst sit solvensbehov i forbindelse med aflæggelseaf regnskaber.I undersøgelsesrapporten, der fremsendtes primo januar 2007, anførtes føl-gende risikooplysninger omkring kreditstyringen:•Ved de seneste bevillinger har banken ved 28 ud af de 32 indbe-rettede engagementer bevilliget engagementerne som presserende.Dette indebærer, at bestyrelsen først efterfølgende får mulighedfor at udtrykke sin holdning til engagementsudvidelsen.

12/50

••••

Bevillingsansøgningerne indeholder som udgangspunkt ikke enrisikovurdering af bevillingerne.Kreditkontoret har ikke siden sidste undersøgelse udarbejdet vur-deringer af bankens risiko på de brancher, hvor banken er ekspo-neret kraftigst.Bankens ledelse har ikke forholdt sig til, hvor stort et engage-mentsvolumen man ønsker, at banken skal have med debitorermed en høj risikoprofil.Kreditkontoret mangler ressourcer til en dybere regnskabsmæssigvurdering af debitorernes regnskabsmæssige oplysninger m.v.

Herudover anførtes de enkeltengagementer, som tilsynet havde vurderetskulle give et yderligere bidrag til bankens solvensbehov.Der blev ikke fastsat krav om særskilt opfølgning, idet der alene var taleom risikooplysninger.Banken kunne nedbringe solvensbehovet ved at rette op på de påpegedeforhold.Umiddelbart efter undersøgelsen vurderede tilsynet, at banken skulle underskærpet tilsyn, hvilket for banken indebar, at den skulle undersøges igen iefteråret 2007.4.2.4. RegnskabskontrolI forbindelse med i undersøgelsen i oktober 2006 modtog tilsynet to afbanken udarbejdede notater, der beskrev bankens fremgangsmåder forhenholdsvis gruppevise nedskrivninger på udlån og gruppevise hensatteforpligtelser på garantier. Finanstilsynet gennemgik på Fondsrådets vegnedisse notater og meddelte i brev af 18. januar 2007 banken, at Fondsrådetville træffe afgørelse om bankens fremgangsmåder for henholdsvis grup-pevise nedskrivninger på udlån og gruppevise hensatte forpligtelser på ga-rantier. Fondsrådet ville påbyde Roskilde Bank A/S at korrigere frem-gangsmåden for overførsel fra gruppevis til individuel nedskriv-ning/hensættelse/tab efter nærmere angivne principper.Roskilde Bank A/S accepterede i brev af 29. januar 2007 i det væsentligeFinanstilsynets bemærkninger fra regnskabskontrollen og oplyste, at ban-ken i forbindelse med indarbejdelsen af ændringer i modellen som følge aftilsynets bemærkninger havde vurderet, at størrelsen af ikke-korrigeredefejl var ubetydelige for den samlede opgørelse og præsentation af de grup-pevise nedskrivninger i årsrapporten for 2006.

13/50

Bankens eksterne revisorer tilsluttede sig bankens vurdering af, at størrel-sen af de ikke-korrigerede fejl var ubetydelige for den samlede opgørelseog præsentation af de gruppevise nedskrivninger i årsrapporten for 2006.På baggrund heraf gjorde Fondsrådet i brev af 5. februar 2007 banken op-mærksom på en række fejl i bankens fremgangsmåder og påbød banken atforetage korrektion herfor. Samtidig henledte rådet dog opmærksomhedenpå, at fremgangsmåden for korrektion afhang af, hvorvidt der var tale omet væsentligt eller uvæsentligt fejlbeløb.Banken offentliggjorte sin årsrapport for 2006 den 9. februar 2007.4.2.5. Udlånsvækst og likviditetFinanstilsynet meddelte i brev af 2. november 2006 Roskilde Bank A/S, atbanken havde haft en stigning i udlån i perioden fra ultimo juni 2005 til ul-timo juni 2006 på 59 %. Den gennemsnitlige vækst for alle pengeinstituttervar i samme periode på 22,6 %.Finanstilsynet anmodede samtidig banken om at redegøre for denne storeudlånsvækst, samt hvilke overvejelser bestyrelsen og direktionen havdegjort sig i relation hertil.Ligeledes gav bankens lave likviditetsoverdækning anledning til en hen-vendelse fra tilsynet, hvori banken blev anmodet om at redegøre for denlave likviditetsoverdækning. Banken havde ultimo juni 2006 en likvidi-tetsoverdækning på 18,3 %, hvorimod den gennemsnitlige overdækningblandt alle pengeinstitutter var på cirka 200 %.Da denne tværgående undersøgelse faldt sammen med funktionsundersø-gelsen af banken, jf. ovenfor, blev Finanstilsynets brev af 2. november2006 ikke besvaret særskilt, men spørgsmålet om udlånsvækst indgik i dia-logen med banken i forbindelse med opgørelsen af solvensbehovet.4.2.6. God skikDen 14. december 2006 foretog Finanstilsynet en undersøgelse af godskik-området i Roskilde Bank A/S. Undersøgelsen var en del af en tema-undersøgelse om værdipapirer, som Finanstilsynet gennemførte, og hvoren række udvalgte pengeinstitutter blev undersøgt.Undersøgelsen vedrørte bankens rådgivning i forbindelse med ydelse aflån og i forbindelse med ydelse af lån til brug for investering i værdipapi-rer.Finanstilsynet meddelte som resultat af undersøgelsen banken, at tilsynetpå baggrund af gennemgangen af bankens forretningsgange og konkrete

14/50

kundesager samt arbejdsredskaber til udarbejdelse af investeringsprofilervar betrygget om, at kravene til rådgivning og information i god skik reg-lerne generelt blev efterlevet, og at bankens rådgivning generelt blev do-kumenteret på en systematisk og tilstrækkelig måde.Som bilag D til nærværende redegørelse vedlægges en samlet redegørelsefor Finanstilsynets tilsyn med Roskilde Bank A/S på dette område.Som det fremgår af bilag D, blev der i 2008 givet en påtale for andre for-hold.4.3. Året 20074.3.1. Revisionsprotokollater vedrørende årsrapporten for 2006Intern Revision bemærkede i revisionsprotokollatet vedrørende årsrappor-ten for 2006, at revisionsarbejdet ikke havde givet anledning til forbeholdeller supplerende oplysninger.Ekstern revision afgav revisionsregnskabet uden forbehold eller supple-rende bemærkninger.Ekstern revision anførte i revisionsprotokollatet, at de formelle mangler,som banken blev pålagt at korrigere i årsrapporten 2005 efter Fondsrådetsregnskabskontrol, var korrigeret i årsrapporten for 2006.Herudover havde den eksterne revision en række kommentarer til årsrap-porten om:•••Udlånsvækst. Vækst på 59 % fra 2005-2006.Udlåns-/indlånsforholdet. Stigning til 1,92 ultimo 2006 mod 1,57ultimo 2005.Bankens branchemæssige eksponering indenfor brancherne ejen-domsadministration og ejendomshandel, forretningsservice ogbygge- og anlægsvirksomhed. De to brancher udgjorde i alt 44 %af de samlede udlån ultimo 2006 mod 39 % ultimo 2005.Ressourcemangel på kreditområdet. Det blev tilkendegivet, at den-ne ressourcemangel havde påvirket kvaliteten og de tidsmæssigerammer for færdiggørelse af materiale til brug for revision af udlånfor 2006.Fejl og mangler vedrørende grundlaget for både individuelle oggruppevise nedskrivninger.

•

•

Revisionens oplysninger indgik i det løbende tilsyn, herunder at der varplanlagt undersøgelse af bankens største kreditter senere på året.

15/50

4.3.2. Årsrapporten for 2006Finanstilsynet påså, at Fondsrådets påbud vedrørende årsrapporten for2005 var efterlevet, men foretog ikke yderligere regnskabskontrol af års-rapporten.4.5.3. Møde med ny administrerende direktørPå Finanstilsynets initiativ blev der i starten af juli 2007 afholdt møde medRoskilde Bank A/S' nye administrerende direktør Søren Kaare-Andersen,der tiltrådte den 1. juli 2007, for at drøfte bankens situation. Bankens be-styrelsesformand deltog også i mødet.På mødet oplyste Finanstilsynets direktør, at det var mange enkeltsagermed Roskilde Bank, der havde ført til, at Finanstilsynet fandt behov for attage det meget usædvanlige skridt at indkalde til møde med bankens nyedirektør for at orientere herom.Ved mødet blev Søren Kaare-Andersen og bankens bestyrelsesformandPeter Müller forelagt de verserende sager, der var og havde været medbanken.Forelagt disse sager og Finanstilsynets opfattelse af det hidtidige forholdmellem bankens ledelse og Finanstilsynet tilkendegav Søren Kaare-Andersen, at han ikke ville fortsætte den hidtidige linje. Søren Kaare-Andersen lovede endvidere, at han ville se nærmere på bankens solvens-mæssige og likviditetsmæssige stilling samt vurdere engagementskoncen-trationen og kreditstyringen.4.5.4. Udlånsvækst og likviditetFinanstilsynet gjorde i brev af 19. september 2007 bankens direktion op-mærksom på, at banken havde haft en stigning i udlån i perioden fra ultimojuni 2006 til ultimo juni 2007 på 50,9 %. Den gennemsnitlige vækst for al-le pengeinstitutter var i samme periode på 24 %. Finanstilsynet anmodedesamtidig banken om at redegøre for denne store udlånsvækst.Finanstilsynet gjorde samtidig banken opmærksom på, at bankens udlånvar dobbelt så stort som dens indlån.Banken redegjorde nærmere for udlånsvæksten i brev af 27. september2007. Det blev oplyst, at de tre kundegrupper, der tegnede sig for den stør-ste vækst, var:••Ejendomsudvikling og anlægsfinansiering med en vækstrate på 47%Kreditvirksomhed med en vækstrate på 93 %

16/50

•

Fremstillingsvirksomhed med en vækstrate på 158 %

Fordelt på udlånstyper fordelte væksten sig således:•••Kreditter (driftskreditter, mellemfinansiering ved ejendomshandler,byggekreditter m.v.: vækstrate på 62 %)Byggelån: vækstrate på 51 %Udlandslån: vækstrate på 30 %

Banken erkendte, at en væsentlig del af udlånsstigningen kunne henførestil den store aktivitet inden for ejendomssektoren. Banken forventede dogen faldende tendens.Banken bemærkede også, at summen af de store engagementer i perioden1. halvår 2006 til 1. halvår 2007 var nedbragt med 1,5 mia. kr. til 8,8 mia.kr. Endvidere bemærkede banken, at den bevidst havde mindsket sin af-hængighed af det korte pengemarked. Bankens redegørelse indgik blandtandet i funktionsundersøgelsen i 2007.4.5.5. Funktionsundersøgelse – opfølgning på bankens solvensbehovSom opfølgning på Finanstilsynets vurdering af bankens solvensbehov vedundersøgelsen i november 2006 og som følge af det skærpede tilsyn medbanken besluttede Finanstilsynet, at der i 2007 skulle gennemføres enfunktionsundersøgelse med henblik på at vurdere, om det af banken op-gjorte solvensbehov var tilstrækkeligt.I brev af 12. oktober 2007 til banken redegjorde Finanstilsynet for formåletmed undersøgelsen."Hovedformålet med undersøgelsen er at foretage en gennem-gang af bankens opgjorte solvensbehov pr. ultimo september2007.Undersøgelsen, der planlægges gennemført i uge 50, 2007,forventes at omfatte følgende:1. Engagementer, der udgør mindst 10 pct. af bankens basis-kapital.2. Engagementer, som Finanstilsynet gennemgik i oktober2006, som nu udgør mindre end 10 pct. af basiskapitalen.3. Den kreditmæssige behandling af større engagementer.4. Bankens kreditrisikostyring på områder, hvor banken ersærligt eksponeret.5. Kriterier for udvælgelse af data vedrørende svage engage-menter, der indberettes til tilsynet.

17/50

6. Bankens likviditet.7. Gennemgang af grundlaget for bankens opgørelse af sol-vensbehovet pr. ultimo september 2007."Under denne funktionsundersøgelse afholdt tilsynet alene møder medmedarbejdere fra bankens kreditområde og likviditetsområde. Statusskemavedrørende måling af udlån og garantier blev gennemgået. Der blev ikkegennemgået materiale udarbejdet af revisionen, og der afholdtes ikke mødemed bankens revision omkring gennemgangen af engagementerne.Til brug for denne undersøgelse indberettede banken i alt 33 engagemen-ter, hvoraf 31 engagementer relaterede sig til ejendomssektoren. Undersø-gelsen havde form af en "opfølgningsundersøgelse" således at tilsynetgennemgik de samme engagementer som ved den sidste undersøgelse samteventuelle nye engagementer, der udgjorde mere end 10 % af basiskapita-len. De gennemgåede engagementer udgjorde ultimo september 2007 16,6mia. kr.Undersøgelsen blev gennemført i perioden 10.-14. december 2007. På mø-de den 20. december 2007 med deltagelse af bankens direktion og en ræk-ke afdelingschefer meddelte Finanstilsynet konklusionerne på undersøgel-sen.Gennemgangen af engagementerne viste, at der i disse skønnedes at værebehov for et tillæg til bankens solvensbehov på 8 % i størrelsesordenen ca.1,2 mia. kr. Opgørelsen var som normalt ved opgørelse af kreditrisici iganske stort omfang baseret på skøn og dermed også behæftet med en be-tydelig usikkerhed.Gennemgangen af engagementerne viste endvidere, at risiciene på to en-gagementer var så store, at tilsynet bad banken om at vurdere, hvorvidt dervar et regnskabsmæssigt nedskrivningsbehov på disse.Efter kontakt med tilsynet foretog banken efterfølgende nedskrivninger påi alt ca. 191 mio. kr. på to af engagementerne. Begge engagementer varblandt dem, hvor tilsynet vurderede, at der skulle være et tillæg til sol-vensbehovet. Herved blev den faktiske solvensprocent, som bruges til op-fyldelse af solvensbehovet formindsket, idet der kun skal tages højde forrisikoen én gang.Bidraget til solvensbehovet efter fradrag for disse regnskabsmæssige ned-skrivninger kunne herefter opgøres til ca. 996 mio. kr., hvilket umiddelbartsvarede til et solvensbehov på 10,33 % før eventuelle tillæg til likviditet,kapitalfremskaffelse, renterisici m.v. (jf. ovenfor). Disse poster havde i2006 givet et fradrag på 0,70 %. Tilsynet vurderede umiddelbart, at tillæg-get til disse poster ikke skulle være større i 2007.

18/50

Banken opgjorde efter undersøgelsen solvensbehovet til 10,48 %, hvilketFinanstilsynet ikke fandt anledning til at tilsidesætte, under hensyntagen tilFinanstilsynets resultater ved undersøgelsen, og til at der altid indgår etelement af skøn ved fastsættelsen af solvensbehovet.I rapporten fra undersøgelsen anførtes følgende tilsynsreaktioner. Det be-mærkes, at flere af disse vedrørte forhold, som ikke tidligere havde givetanledning til reaktion fra Finanstilsynets side:•••••••Påbud om at mindske antallet af efterbevillinger.Påbud om kontrolprocedurer, der sikrer korrekt identifikation afudlån med objektiv indikation for værdiforringelse.Påbud om udarbejdelse af strategier for udlån med objektiv indika-tion for værdiforringelse.Påbud om betalingsrækker for samtlige delengagementer ved ob-jektiv indikation for værdiforringelse.Risikooplysning om, at ejendomsprojekter medtages som sikker-hed, uden at projektet er færdigt.Risikooplysning om få risikovurderinger i bevillingerne.Risikooplysning om, at ledelsen ikke havde forholdt sig til størrel-sen af engagementsvolumen med kunder med lav rating.

Herudover anførtes de enkeltengagementer, som efter tilsynets opfattelseskulle give et yderligere bidrag til solvensbehovet. Endelig nævntes korre-spondancen omkring bankens nedskrivninger på to engagementer.Omkring påbuddene bemærkes, at tre af dem vedrørte krav, der fremgår afregnskabsbekendtgørelsen. Påbuddet omkring efterbevillinger var forårsa-get af, at tilsynet kunne konstatere, at der ingen tiltag var foretaget for atmindske efterbevillingerne i banken siden sidste undersøgelse. Da efterbe-villing kun skulle foretages i undtagelsestilfælde, bl. a. også set i lyset afmulighederne for at afholde "skriftlige" eller "elektroniske" bestyrelses-møder, fandt tilsynet anledning til at give banken et påbud.Risikooplysningerne vedrørte forhold, som skønnedes afdækket i tilsynetsefterprøvning af bankens solvensbehov.4.5.6. BørsprospektI februar 2007 indsendte Roskilde Bank A/S et prospekt til Finanstilsynet ihenhold til § 23 i værdipapirhandelsloven. Prospektet angik udbud af1.140.732 stk. nye aktier á nominelt 10 kr. til en tegningskurs på 300 medfortegningsret for aktionærerne i Roskilde Bank A/S.

19/50

ProspekterklæringRevisor fandt, at alle væsentlige forhold til belysning af Roskilde BankA/S var oplyst i prospektet. Det fremgår af konklusionen i prospekterklæ-ringen.FinanstilsynetI forbindelse med godkendelsesproceduren krævede Finanstilsynet, at det iprospektet blev oplyst, at dele af provenuet fra aktieemissionen skullestyrke bankens kapitalgrundlag.Prospektet blev godkendt af Finanstilsynet den 28. februar 2007.Det fremgår af godkendelsen, at Finanstilsynet alene har forholdt sig til deformelleindholdsmæssige krav, jf. afsnit 6 i værdipapirhandelsloven,Kommissionens forordning 809/2004 af 29. april 2004, samt i bekendtgø-relse nr. 306 af 28. april 2005 (Prospektbekendtgørelsen). Det er anført igodkendelsen, at Finanstilsynet ikke har taget stilling til prospektetsmate-rielleindhold.4.5.7. Roskilde Bank A/S' salg af egne aktierFinanstilsynet konstaterede den 24. april 2007, at Roskilde Bank A/S viaen fondsbørsmeddelelse meddelte markedet, at bankens samlede behold-ning af egne aktier udgjorde 508.086 stk., svarende til 4,05 pct. af aktieka-pitalen. Meddelelsen kom to dage før Roskilde Bank A/S opjusterede for-ventningerne til basisindtjeningen med 30 mio. kr. i kvartalsrapporten.Kursen på bankens aktier steg efterfølgende med 3-4 %. Der var ikke sketflagning af bankens besiddelse af egne aktier, siden banken i december2006 meddelte, at den havde nedbragt beholdningen af egne aktier til 0,01% af aktiekapitalen.På baggrund af en mistanke om, at der kunne være foretaget insiderhandel,undersøgte Finanstilsynet disse forhold. Det drejede sig dels om noglekonkrete forhandlinger om handel med bankens aktier dels om bankensstrategi vedrørende køb af egne aktier.Tilsynets undersøgelse viste, at banken syntes at følge en strategi, hvor deopkøbte egne aktier i markedet og videresolgte disse til større kunder ibanken. Tilsynet undersøgte i denne forbindelse, om Roskilde Bank A/Shavde en så dominerende position i handlen med egne aktier, at denne stra-tegi kunne siges at udgøre kursmanipulation. Finanstilsynet vurderede, atRoskilde Bank-aktien var så likvid, at der ikke kunne føres bevis for, atbankens handel med egne aktier udgjorde kursmanipulation, og Finanstil-synet henlagde sagen for så vidt angik dette spørgsmål.

20/50

Sagen blev afsluttet ved en påtale til Roskilde Bank A/S for overtrædelseaf de daværende regler om at give meddelelse til markedet om, at bankensejerskab af egne aktier havde overskredet 2 % og 4 % af aktiekapitalen.Baggrunden for ikke at politianmelde banken for dette forhold var, at reg-lerne blev ændret den 1. juni 2007 i forbindelse med implementering afgennemsigtighedsdirektivet. Pligten til at flage besiddelse af egne aktierblev ved denne lejlighed hævet til at udgøre 5 pct. af aktiekapitalen. Ros-kilde Bank A/S havde således alene overtrådt det tidligere regelsæt.4.6. Året 20084.6.1. Revisionsprotokollater vedrørende årsrapporten for 2007Intern Revision konkluderede i revisionsprotokollatet vedrørende årsrap-porten for 2007, at revisionsarbejdet ikke havde givet anledning til forbe-hold eller supplerende oplysninger.Under opsummering af bemærkninger anførtes dog, at der var:•Behov for opstramning af forretningsgange og procedurer på kre-ditområdet.•Problemer med afstemning af garantier og valutaeksponeringer.Ekstern revision afgav en revisionspåtegning uden forbehold og supple-rende oplysninger.Ekstern revision anførte i revisionsprotokollatet, at åbentstående bemærk-ninger fra 2006 var blevet afklaret.Den eksterne revisor afgav kommentarer i revisionsprotokollatet vedrøren-de årsrapporten for 2007 vedrørende:•••Udlånsvækst. Vækst på 37 % fra 2006-2007.Udlåns-/indlånsforholdet. Reduceret til 1,87 ultimo 2007 mod 1,94ultimo 2006.Ressourcemangel på kreditområdet. Fortsat behov for at styrkeprocedurerne og administrationen i afdelingen, herunder dokumen-tation for de udførte manuelle handlinger omkring løbende over-vågning af engagementer, nøje opfølgning af engagementer med delaveste ratings samt vurderinger og opstilling af betalingsstrømmeved objektiv indikation for nedskrivning.

På baggrund af beskrivelser i protokollatet om to konkrete, store engage-menter, hvor bankens kreditafdeling blev refereret for et ønske om at ned-bringe disse, anmodede Finanstilsynet Roskilde Bank A/S om at få ind-sendt disse engagementer opgjort pr. ultimo marts 2008. Herudover blevbanken ved samme lejlighed anmodet om at indberette yderligere et enga-

21/50

gement, hvor der var presseforlydender om likviditetsproblemer. Alle treengagementer havde givet et bidrag til ekstra solvensbehov ved undersø-gelsen i december 2007.I henhold til bankens indberetning ultimo marts 2008 var der i de tre enga-gementer ikke sket væsentlige reduktioner, men der var i relation til alle tredebitorer bestræbelser på at gennemføre nogle salg, der skulle tage fart i 2.kvartal 2008.På den baggrund anmodede tilsynet om en fornyet indberetning af enga-gementerne opgjort pr. ultimo juni 2008. Denne indberetning forelå først iFinanstilsynet medio juli 2008.Det bemærkes, at Finanstilsynet efterfølgende i forbindelse med en gen-nemgang af Roskilde Bank A/S' halvårsrapport for 1. halvår 2008 har an-modet om og modtaget den interne revisions revisionsrapporter for 2007og for første halvdel af 2008.Det kan i den forbindelse oplyses, at Roskilde Bank A/S på bankens ordi-nære generalforsamling den 27. februar 2008 valgte ny revisor. KPMGStatsautoriseret Revisionspartnerselskab afløste Ernst & Young.Revisionsrapporterne afdækkede, at revisionen havde givet anledning tilkritiske bemærkninger, som ikke kunne genfindes i de af intern revisionafgivne protokollater for 2007.4.6.2. Roskilde Bank A/S' efterlevelse af påbud ved funktionsunder-søgelsen i december 2007Banken skulle følge op på Finanstilsynets påbud senest ultimo marts 2008.Den 28. marts 2008 oplyste banken, at den nu efterlevede tilsynets påbud.På sædvanlig vis ville efterlevelsen af påbuddene blive kontrolleret vedden kommende ordinære undersøgelse af banken, der var planlagt til af-holdelse i efteråret 2008. På grund af bankens kollaps blev denne undersø-gelse ikke gennemført.5. Bankens problemer5.1. Roskilde Bank A/S' forhold og årsagerne til bankens problemer5.1.1. Bankens risikoprofilI 2006 og 2007 var indlånsunderskuddet i Roskilde Bank A/S vokset til etomfang, hvor udlånet næsten var dobbelt så stort som indlånet (90 procenthøjere). Roskilde Bank A/S valgte dermed en mere risikofyldt fundingstra-

22/50

tegi, idet indlån traditionelt har vist sig at være en mere stabil finansie-ringskilde end optagelse af midler fra andre kreditinstitutter.I både 2005 og 2006 var væksten i udlån over 50 procent om året. Vækstenlå dermed betydeligt over væksten i de ellers også hurtigt voksende bankeraf samme størrelse som Roskilde Bank A/S (gruppe 2 institutterne voksedei disse år i gennemsnit med 25-30 procent årligt).Det indebærer en betydelig risiko at vokse så kraftigt. Der er dels en risikofor at tiltrække dårlige kunder blandt de mange nye kunder, der skal opnås,dels en risiko for at kontrolprocedurer og administrative funktioner ikkekan følge med.Roskilde Banks A/S' vækststrategi gav sig blandt andet udslag i, atRoskilde Bank A/S havde flere store og meget risikobetoneneengagementer i ejendomsbranchen. Flere af bankens kunder inden fordenne branche er efterfølgende gået konkurs.Roskilde Bank A/S havde frem til 2007 haft en betydelig udlånsvækst.Samtidig steg andelen af store engagementer over perioden, hvorved ban-ken skulle håndtere væsentligt flere og større engagementer. Som redegjortfor blandt andet i afsnit 4.1.1 havde banken også problemer med styringen.

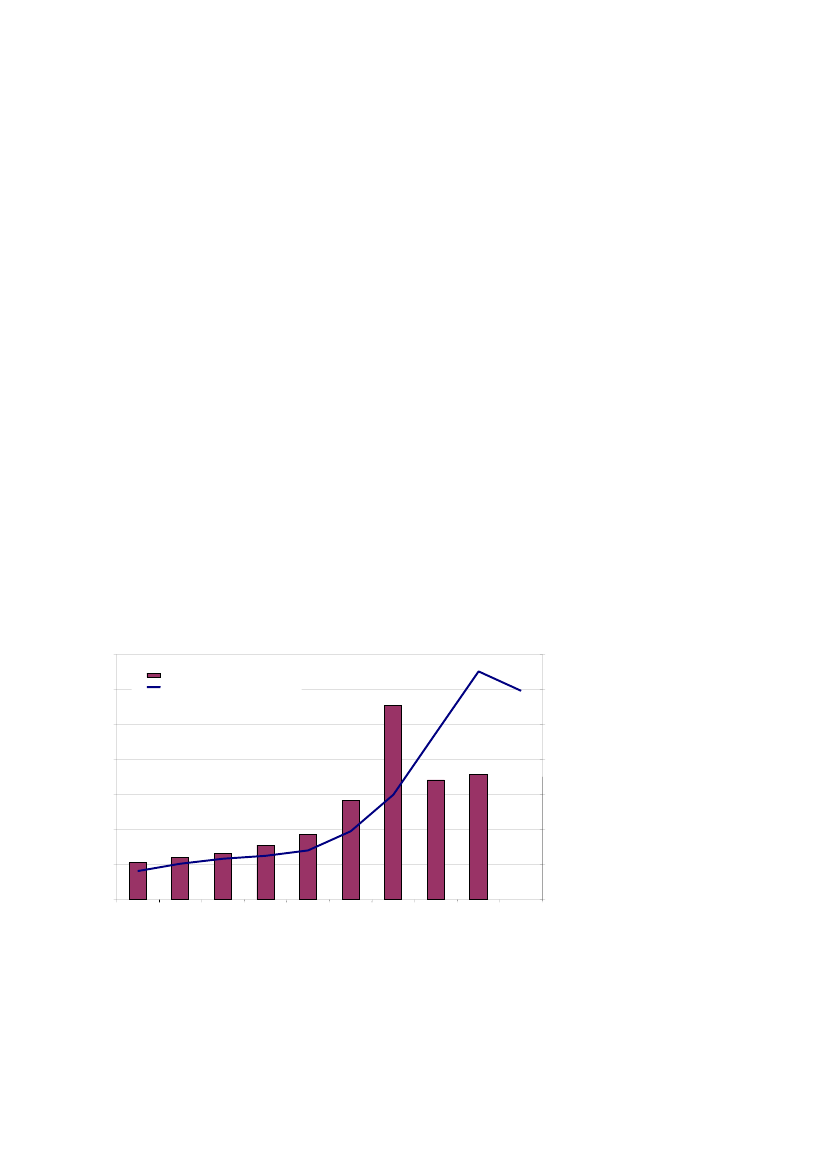

Pct.70,0

Udlån og ejendomskoncentration

mio. kr.35.000

Ejendomskoncentration ift. udlån ialt, pct.

60,0

Udlån, mio. kr.

30.000

50,0

25.000

40,0

20.000

30,0

15.000

20,0

10.000

10,0

5.000

0,01999.122000.122001.122002.122003.122004.122005.122006.122007.122008.06

0

Den voldsomme vækst gik hånd i hånd med en betydelig satsning på ejen-domssektoren. Roskilde Bank A/S gik dermed fra en for sin størrelse ty-pisk eksponering mod ejendomssektoren til en betydelig overnormal eks-ponering.

23/50

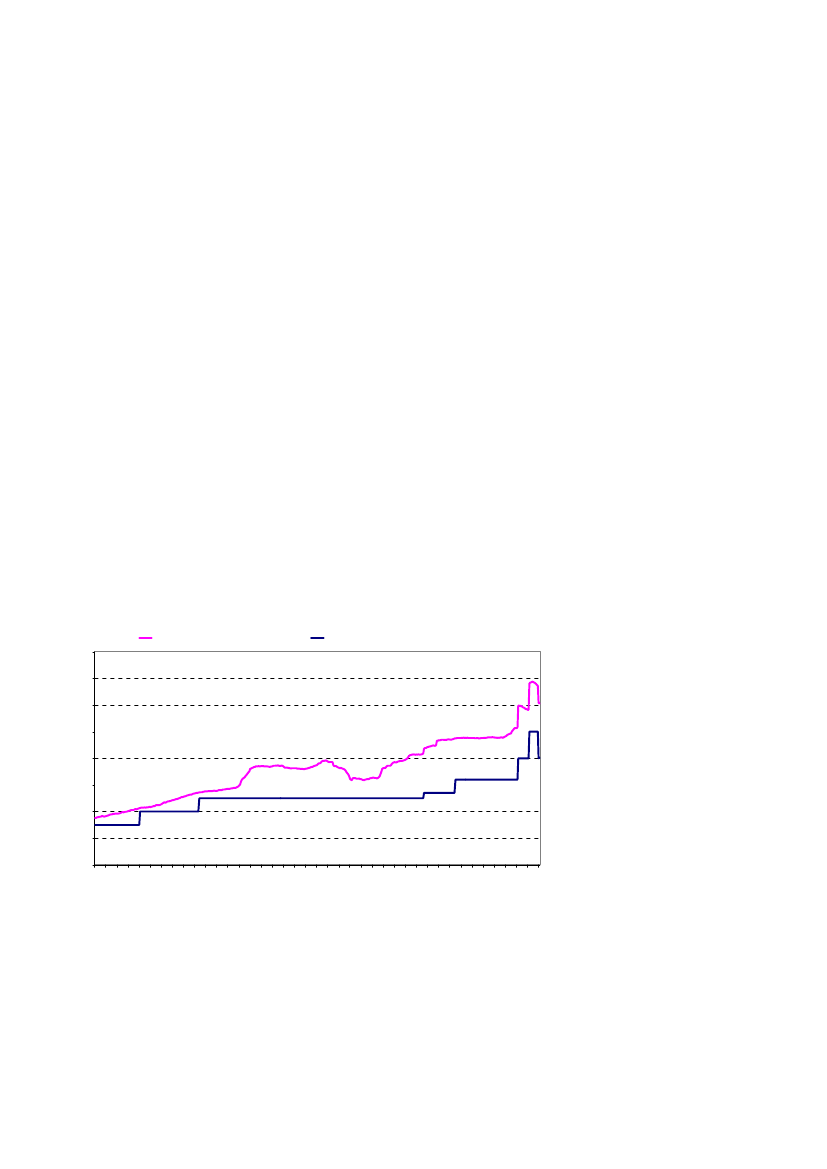

Over samme periode oplevede Roskilde Bank A/S en betydelig stigning ibankens i forvejen meget høje egenkapitalforrentning.Risikovilligheden og viljen til vækst blev sammen med de gode resultaterbelønnet på aktiemarkedet. Kursen på bankens aktier steg fra kurs 83 vedudgangen af 2002 til kurs 657 ved udgangen af 2006 – svarende til 3 gangeindre værdi. I løbet af det følgende år blev kursen halveret, og i løbet afhalvandet år havde bankens aktier mistet deres værdi.Der kan næppe være tvivl om, at bankens risikovillighed og vilje til væksthar været bevidst og velkendt for aktionærer, bestyrelse og direktion i ban-ken. Det er selvsagt mere spekulativt om aktionærer, bestyrelse og direkti-on til fulde havde forstået omfanget af de påtagne risici.Ledelsens holdning til risici kom klart til udtryk, da banken i brev af 14.november 2005 til Finanstilsynet konkluderede, at væksten skete på et be-tryggende grundlag, og at banken ønskede at fastholde vækststrategienmed denne afsluttende bemærkning:"Derfor ønsker bankens ledelse også at fortsætte vækststra-tegien under iagttagelse af gode kvalitetsnormer".5.1.2. Årsagerne til Roskilde Bank A/S' problemerRoskilde Bank A/S tjente gennem perioden godt på sin eksponering i ejen-domsbranchen. Forudsætningen for denne indtjening, nemlig et opadgåen-de marked, forsvandt imidlertid ved udgangen af 2006. Baggrunden var enårrække med stigende priser på fast ejendom. Blandt de centrale områderfor Roskilde Banks ejendomsudlån var større udlejningsejendomme ognyopførte ejerlejligheder.Betragtes større boligudlejningsejendomme bemærkes en kraftig prisud-vikling. Fra 1. kvartal 2002 og frem til 4. kvartal 2006 steg priserne med170 procent. Siden da har priserne svinget om et mere konstant niveaufrem til 1. kvartal 2008. For de øvrige typer af erhvervsejendomme varprisstigningerne mindre voldsomme, men vendingen omvendt heller ikkeså abrupt. Salget af større boligudlejningsejendomme er samtidig faldet,således blev antallet af handler halveret fra 1. kvartal 2006 til 1. kvartal2008. Denne kraftige nedgang i antallet af handler peger på, at markedetfor boligudlejningsejendomme er "svagt" i den forstand, at køberne holdersig tilbage, og at udbud af større porteføljer af ejendomme vil være sværeat afhænde. Den seneste udvikling er altså ikke kendt, men det er klart, aten række aktører på ejendomsmarkedet har været nødt til at afhænde ejen-domme. Dette har formenligt presset prisen.

24/50

I perioden 1996-2006 mere end firedobledes priserne på ejerlejligheder ihovedstadsområdet, hvilket animerede markedet for nyopførte ejerlejlig-heder. Fra 3. kvartal 2006 har priserne været faldende, og er frem til 3.kvartal 2008 faldet med en fjerdedel. Endnu mere markant er faldet i antal-let af solgte ejendomme i samme periode. Her er der tale om et fald på 60pct. Der er ikke separat statistik for priser og handler af nyopførte lejlighe-der, men det er Finanstilsynets vurdering, at udviklingen har været endnukraftigere for denne kategori end for markedet generelt. Der har dermedværet en voldsom opbremsning af markedet for nyopførte ejerlejligheder,og det har været nødvendigt for ejendomsudviklerne at udleje og/eller sæl-ge projekterne til langt lavere priser end forventet. Herved er en rækkeejendomsudviklere kommet i betydelige problemer. Faldet i priserne påbyggegrunde har bidraget yderligere til dette.Med reduktionen i den høje indtjening var Roskilde Bank A/S' buffer til atmodstå fremtidige tab reelt begrænset, da solvensoverdækningen ultimo2007 udgjorde 1,4 pct. (11,9-10,5) af de risikovægtede poster - svarende tilca. 430 mio. kr., idet der skal tages højde for, at hybrid kernekapital kunkan medregnes, såfremt kernekapitalen efter fradrag udgør mindst 5 pct. afde risikovægtede poster.Banken havde altså valgt en lav kapitaloverdækning og høj risikoprofil.Det medførte imidlertid, at banken ved en så kraftig nedgang på ejen-domsmarkedet ville få et behov for at tilføre ny kapital eller mindske risi-ciene, hvis banken skulle undgå at få tilladelsen til bankvirksomhed ind-draget af Finanstilsynet. Problemerne på ejendomsmarkedet faldt imidler-tid sammen med en international uro på de finansielle markeder, hvor mis-troen til bankerne og særligt ejendomsfinansiering var betydelig. RoskildeBanks muligheder for at komme af med sine ejendomsengagementer ellerfå tilført ny kapital var altså meget svære.Alternativet til at fortsætte som selvstændig bank var en fusion med en an-den bank. Denne mulighed var dog også problematisk som følge af de be-tydelige ejendomsengagementer og den finansielle uro. Her spillede Ros-kilde Bank A/S' store indlånsunderskud også ind. En del af dette var finan-sieret med lån fra andre finansielle institutioner, lån der kunne kræves ind-løst af kreditor ved et skift i ejerskabet. Dette medførte, at en overtagendebank også skulle skaffe (re)finansiering af dette indlånsunderskud efterovertagelsen. Det var udfordrende at skaffe selv kortsigtet finansiering frakapitalmarkederne som følge af den finansielle uro. Hertil kom at en væ-sentlig del af bankens kapitalgrundlag var fremkommet ved salg af aktiertil kunderne. Reaktionerne på Sydbank A/S' overtagelse af bankTrelleborgspillede også en rolle i den forbindelse. Resultatet blev da også, at ingenbanker ønskede at overtage Roskilde Bank A/S.

25/50

5.2. Finanstilsynets rolleFinanstilsynet har, som det fremgår af redegørelsen, været bekendt medbankens store risikovillighed og vækst. Det har ført til en meget intensivtilsynsindsats med banken i form af undersøgelser i banken i både 2005,2006 (funktionsundersøgelse af solvensbehov) og 2007 (funktionsunder-søgelse af solvensbehov). For at mindske risikoen for indskyderne førteindsatsen til en del påbud og risikooplysninger om bedre styring af ban-kens risici, og et krav om at banken enten selv fastsatte et øget solvensbe-hov eller ville få fastsat et højere solvenskrav af Finanstilsynet.Banken og dennes revision angav, at tilsynets påbud blev efterlevet, hvor-for tilsynet ikke havde grundlag for at anfægte, at banken i det væsentligeikke blev drevetinden for lovens rammer.Da tilsynet desuden havde hen-ledt bankens ledelse på de påtagnerisici,havde Finanstilsynet ikke mulig-hed for at gribe yderlig ind. Finanstilsynets indsats har ikke forhindret, atbanken er kommet i problemer. Den finansielle lovgivning kan dog hellerikke hindre, at der vil være banker, som påtager sig meget væsentlige risi-ci, som kan bringe banken i krise, når markedet pludseligt vender. Det erimidlertid heller ikke hensigten med den finansielle regulering og tilsyns-indsatsen. Hensigten er at mindske risikoen for, at pengeinstitutters even-tuelle problemer fører til tab for indskyderne. I Roskilde Bank A/S' tilfæl-de har særligt det forøgede solvensbehov på godt 1 mia. kr. bidraget til be-skyttelsen af indskyderne.Det kan tilføjes at den nye bank er etableret på et sundere grundlag endRoskilde Bank A/S. Udover nedskrivninger på 3,6 mia. kr. er der sket enregulering af aktiver til overdragelsesværdier i forbindelse med ændring afanvendt regnskabspraksis med 1,9 mia. kr. Der er således foretaget ned-skrivninger på udlånene på i alt 5,5 mia. kr.5.2.1 Finanstilsynets vurdering af Roskilde Bank A/S’ overlevelses-muligheder og etableringen af Nationalbankens lånefacilitetFinanstilsynet blev kontaktet af Roskilde Bank A/S den 4. juli 2008. Ban-ken ønskede et møde med Finanstilsynet om udviklingen i den økonomiskesituation i banken. Mødet blev holdt den 7. juli 2008. På dette møde oply-ste bankens ledelse, at det ville være nødvendigt at foretage væsentligenedskrivninger i forbindelse med bankens aflæggelse af halvårsrapport.Bankens betydelige involvering i ejendomsmarkedet var den primære årsagtil, at nedskrivningerne forventedes at beløbe sig til 550 mio. kr. Bankensledelse frygtede, at der - selv om banken på daværende tidspunkt stadig op-fyldte lovens solvenskrav - ville komme et ”run” på banken. I perioden fraden 7. juli til den 10. juli forhandlede bankens ledelse med potentielle kø-bere af banken, men uden resultat.

26/50

Finanstilsynet fandt - på baggrund af det intense tilsyn, der var ført medbanken - at der ikke var grund til at betvivle bankens oplysninger om dennegative udvikling i bankens engagementer.Finanstilsynet fik den allerede den 4. juli 2008 mundtligt af Økonomi- ogErhvervsministeriet mandat til at føre drøftelser med interesserede parterog interessenter med henblik på løsning af bankens økonomiske vanskelig-heder. Mandatet blev bekræftet skriftligt den 8. juli 2008. Der skulle pri-mært søges en privatfinansieret løsning. Det viste sig, at dette ikke var mu-ligt.Da den danske banksektor i stor udstrækning var finansieret i udlandet vardet vurderingen, at et ”run” på Roskilde Bank A/S, der på daværende tids-punkt var Danmarks 8. største bank, ville udløse en tillidskrise for den dan-ske banksektor og dermed vanskeliggøre låntagningen i udlandet. Konklu-sionen var derfor, at der måtte etableres en likviditetsgaranti for RoskildeBank A/S. Bankens likviditet blev sikret af Danmarks Nationalbank den10. juli 2008. Det Private Beredskab bidrog efter forhandling med en ga-ranti på 750 mio. kr. Det var en betingelse for denne likviditetsgaranti, atRoskilde Bank A/S fortsat blev forsøgt solgt.5.2.3 Notifikation over for EU Kommissionen - RedningsstøttenEtableringen af likviditetsgarantien fra Danmarks Nationalbank krævedegodkendelse af EU Kommissionen. Det havde vist sig umuligt at skaffeyderligere likviditet i markedet, der var ingen købere til banken og det varvurderingen, at der ikke kunne skaffes yderligere kapital fra bankens akti-onærer. Finanstilsynet afgav på det grundlag den 17. juli 2009 en erklæringoverfor Kommissionen om, at det var Finanstilsynets vurdering, at Roskil-de Bank A/S ikke ville have været i stand til at overleve som selvstændigbank uden Likviditetsgarantien fra Danmarks Nationalbank.EU Kommissionen godkendte den 31. juli 2008 redningsstøtten til Roskil-de Bank A/S.5.2.4 Frist for opfyldelse af lovens solvenskravI en selskabsmeddelelse af 24. august 2008 oplyste Roskilde Bank A/S, atbestræbelserne på at sælge banken ikke var lykkedes og at banken ikkelængere opfyldte solvenskravet; hverken det individuelt opgjorte eller sol-venskravet efter § 124 i lov om finansiel virksomhed. Samme dag gav Fi-nanstilsynet banken en frist til den 29. august 2008 til at opfylde solvens-kravet. Denne frist blev forlænget flere gange senest til den 21. oktober2008, idet der fortsat blev arbejdet på en løsning af bankens økonomiskeproblemer.

27/50

Efter forhandlinger indgik Danmarks Nationalbank og Det Private Bered-skab den 24. august 2008 en overdragelsesaftale med Roskilde Bank A/S. Ihenhold til denne overdragelsesaftale overdrager Roskilde Bank A/S samt-lige aktiver, herunder blandt andet udlånsportefølje, bankens navn og øvri-ge materielle rettigheder samt domicilejendom mv. og al gæld og andreforpligtelser, bortset fra hybrid kernekapital og ansvarlig lånekapital, til enaf Danmarks nationalbank og Det Private Beredskab nyetableret bank(Bankaktieselskabet af 24. august 2008). I det følgende også omtalt som”Den Nye Bank”).Købesummen var aftalt til 37,3 mia. kr. Den Nye Bank skulle samtidig til-føres et kapitalindskud på 4,5 mia. kr. Formålet med Den Nye Bank var atvidereføre bankvirksomheden og anden ifølge loven tilladt virksomhedmed henblik på at sikre det bedst mulige økonomiske udbytte af afviklin-gen af den fra Roskilde Bank A/S overtagne virksomhed.5.2.4. Notifikation over for EU Kommissionen - AfviklingsstøttenDa salget af Roskilde Bank A/S som anført ovenfor ikke havde kunnetgennemføres, og da banken ikke længere opfyldte lovens solvenskrav, blevalle aktiver og passiver bortset fra hybrid kernekapital og ansvarlig låneka-pital overdraget til Den Nye Bank, der ejes af Danmarks Nationalbank ogDet Private Beredskab. Da der i forbindelse med etableringen af Den NyeBank skulle indskydes 4,5 mia. kr. som ny kapital, for at det nye selskabkunne opfylde solvenskravet, var en godkendelse fra EU-Kommissionennødvendig.I en erklæring til EU-Kommissionen afgivet den 5. september 2008 orien-terede Finanstilsynet Kommissionen om situationen og bekræftede, at detnye bankaktieselskab havde til formål at gennemføre afviklingen af bank-aktiviteterne over en periode, som tilgodeså ønsket om en økonomisk for-svarlig afvikling frem for en ”her og nu” afvikling.Kommissionen godkendte den 6. november 2008 den ved etableringen afder nye bankaktieselskab muliggjorte afvikling af Roskilde Banks aktivite-ter. Godkendelsen blev givet under henvisning til EF-traktatens artikel 87,stk. 3 b, om alvorlig forstyrrelse i en medlemsstats økonomi, og altså ikkeunder henvisning til artikel 87, stk. 3 c, og retningslinjerne om rednings-og restruktureringsstøtte.5.2.5 Tilsynsaktiviteter i betalingsstandsningsperiodenBankaktieselskabet af 24. august 2008 havde den 6. august 2008 fået tilla-delse til at udøve pengeinstitutvirksomhed i overensstemmelse med over-dragelsesaftalen af 24. august 2008. Tilladelsen for det gamle bankaktie-

28/50

selskab til at drive pengeinstitutvirksomhed blev tilbagekaldt den 8. okto-ber 2008.I betalingsstandsningsperioden har Finanstilsynet i øvrigt varetaget sæd-vanlige tilsynsopgaver i forhold til Roskilde Bank A/S (det gamle bankak-tieselskab). Det følger af § 240 i lov om finansiel virksomhed, at lovensregler også finder anvendelse i perioden efter at tilladelsen er inddraget.Det indebærer blandt andet, at Finanstilsynet fører tilsyn med selskabetsregnskaber, og at Finanstilsynet har mulighed for at gennemføre undersø-gelser af, om der er grundlag for at gøre selskabets revisorer, bestyrelses-medlemmer eller andre ansvarlige for bankens kollaps. Der henvises til bi-lag B.

29/50

Bilag A: Finanstilsynets rolle i henhold til lovgivningenLov om finansiel virksomhedFinanstilsynet har ifølge lov om finansiel virksomhed § 344, stk. 1, medvisse konkrete undtagelser til opgave at påse overholdelsen af lov om fi-nansiel virksomhed og de regler, der er udstedt i medfør af loven.Lov om værdipapirhandelFinanstilsynet har ifølge lov om værdipapirhandel § 83, stk. 1, med vissekonkrete undtagelser til opgave at påse overholdelsen af værdipapirhan-delsloven og de regler, der er udstedt i medfør af loven.Det Finansielle Virksomhedsråd, jf. lov om finansiel virksomhed § 345, ogFondsrådet, jf. lov om værdipapirhandel § 84, fungerer inden for rådenesrespektive kompetenceområder som Finanstilsynets overordnede instanser.Fondsrådet og Det Finansielle Virksomhedsråd blev etableret i henholdsvis1996 og 2001.Risikobaseret tilsynFinanstilsynets arbejde med tilsyn af virksomhederne har altid været tilret-telagt som et risikobaseret tilsyn.Princippet om det risikobaserede tilsyn blev formaliseret ved lov i 2007.Der var ikke med lovændringen tilsigtet nogen realitetsændring. Ved lovnr. 576 af 6. juni 2007 blev lov om finansiel virksomhed ændret, således atdet i lovens § 344, stk. 4, blev bestemt, at ansvaret for Finanstilsynets til-rettelæggelse af tilsynsvirksomheden påhviler Finanstilsynets direktør. In-struktionsbeføjelsen blev dermed overført fra økonomi- og erhvervsmini-steren til Finanstilsynets direktør. Af bestemmelsen fremgår, at den sæd-vanlige tilsynsvirksomhed skal tilrettelægges således, at den tilsynsmæssi-ge indsats står i forhold til risikoen for eller skadevirkningerne af overtræ-delser af den finansielle lovgivning.Det fremgår af bemærkningerne til bestemmelsen, at der er to overordnedekriterier for prioriteringerne af tilsynets opgaver.”Det ene er, at tilsynsindsatsen på et område skal stå i for-hold til risikoen for lovovertrædelser. En forhøjet risiko kaneksempelvis skyldes teknisk kompliceret regulering, en gene-rel erfaring hos Finanstilsynet for, at der ofte sker overtræ-delser af de pågældende regler eller en konkret erfaring medovertrædelser i bestemte virksomheder eller typer af virksom-heder. Som eksempler kan nævnes nye regelsæt, hvor der ofteer en vis gennemførelsestid i virksomhederne.

30/50

Det andet overordnede kriterium er, at tilsynsindsatsen på etområde skal stå i forhold til en eventuel lovovertrædelsesskadevirkning for dem, som reglerne tilsigter at beskytte. Det,som reglerne i den finansielle lovgivning oftest tilsigter at be-skytte, er de økonomiske interesser for den pågældende virk-somheds indskydere, investorer, obligationsejere, forsikredeeller andre kunder, eller mere indirekte for den finansiellestabilitet eller andre samfundsmæssige forhold. De nævnteandre samfundsmæssige forhold kan eksempelvis være indenfor områder som indsats mod hvidvask og terrorfinansiering.(...udeladt..)At tilsynsvirksomheden skal prioriteres indebærer ikke, at derer områder af den finansielle lovgivning, som Finanstilsynetikke skal påse. På de områder, hvor risikoen for eller skade-virkningen af en lovovertrædelse vurderes at være relativt lav,kan tilsynet i stedet anvende mindre effektive, men også min-dre ressourcekrævende tilsynsinstrumenter, så som stikprøve-vise kontroller, som gennemføres, når Finanstilsynet eksem-pelvis alligevel er på undersøgelse af for forholdet relevanteområder i de finansielle virksomheder.”Indtil denne lovændring førtes tilsynet som nævnt i praksis ud fra sammeprioriteringsprincipper, og det lægges derfor til grund i denne redegørelse,at kravet til Finanstilsynet i hele perioden har været, at indsatsen skal ses iforhold til væsentligheden af de respektive tilsynsområder.Ledelsesansvaret hos virksomheder under tilsyn - her Roskilde Bank A/SRoskilde Bank A/S er et aktieselskab, som er underlagt reglerne i aktiesel-skabsloven. Ifølge aktieselskabslovens § 54 er det således bankens besty-relse og direktion, der forestår ledelsen af bankens anliggender. Direktio-nen varetager den daglige drift, og bestyrelsen varetager den overordnedeledelse og fastlægger retningslinjer og anvisninger for den daglige ledelse.Bestyrelse og direktion betegnes i det følgende under ét som "ledelsen".Bankens ledelse har ansvaret for, at banken overholder de regler, der erfastsat i lovgivningen, og de regler, som er udstedt i henhold til lov, lige-som bankens ledelse har det forretningsmæssige ansvar for bankens driftog indtjening.Det er Finanstilsynets opgave - på et risikobaseret grundlag - at føre tilsynmed, at banken drives inden for lovgivningens rammer.

31/50

Denne præcisering af Finanstilsynets rolle fremgik også af resultatkontrak-terne før lovændringen i 2007. Eksempelvis er dette i resultatkontrakten2003-2006 på side 1 beskrevet således:"Finanstilsynet deltager ikke i ledelsen af de finansielle virk-somheder og giver ikke anbefalinger eller henstillinger til deenkelte virksomheder. Det er den enkelte virksomheds ledelse,der er ansvarlig for virksomhedens drift og overholdelse afden finansielle lovgivning, herunder særlige foranstaltninger,Finanstilsynet måtte påbyde. Finanstilsynet kan i visse tilfæl-de begrænse rammerne for dispositionsretten, men overtageraldrig selve dispositionsretten i de finansielle virksomheder."Intern og ekstern revisionBankens eksterne revisorer har ansvaret for revisionen af årsrappor-ten. Revisionen afsluttes med en påtegning på årsrapporten. Hvis denne eruden forbehold eller supplerende oplysninger indebærer det, at årsrappor-ten ifølge de eksterne revisorer ikke indeholder væsentlige fejl eller mang-ler.De eksterne revisorer rapporterer i revisionsprotokollen til bestyrelsen omrevisionsmæssige forhold. I finansielle virksomheder stiller Finanstilsyneten række supplerende krav til indholdet af revisionsprotokollatet vedrø-rende årsrapporten. Blandt disse krav kan for pengeinstitutters vedkom-mende nævnes følgende:••Erklæring fra revisorerne om, at pengeinstituttets forretningsgan-ge og interne kontroller på væsentlige områder er tilrettelagt ogfungerer på betryggende vis.Pengeinstituttet skal udarbejde en oversigt over de 10 største en-gagementer, som skal gengives i protokollatet med angivelse afrevisors samlede vurdering af risikoen på hvert enkelt engagementog erklæring om, at de enkelte engagementer er målt korrekt.Sidstnævnte indebærer blandt andet, at nedskrivningerne skal væ-re opgjort korrekt.En opsummering af de bemærkninger, revisionen har givet anled-ning til, med angivelse af status (åbentstående eller lukkede). Forhver åbentstående bemærkning skal der angives et tidspunkt for,hvornår ledelsen forventer, at forholdet er afhjulpet.

•

I større finansielle virksomheder stiller Finanstilsynet krav om intern revi-sion. Den interne revision udfører løbende revisionsopgaver i virksomhe-den og udarbejder løbende særskilte rapporter til brug for direktionen. Dis-se rapporter modtager tilsynet ikke. Den interne revision skal i den internerevisionsprotokol, der forelægges bestyrelsen på ethvert bestyrelsesmøde,redegøre for den udførte revision, der kan give anledning til delkonklusio-

32/50

ner af interesse for bestyrelsen. Bestyrelsen kan aftale med intern revision,at der skal udføres særlige revisionsopgaver.Ved revisionen af årsrapporten baserer ekstern revision sig ofte på arbejde,der er udført af intern revision. Der skal foreligge en revisionsaftale mel-lem ekstern og intern revision, hvoraf opgavefordelingen mellem eksternog intern revision fremgår, og som beskriver samarbejdet og hvordan og ihvilket omfang intern og ekstern revision udveksler oplysninger. Eksternrevision skal i revisionsprotokollatet vedrørende årsrapporten til bestyrel-sen oplyse om, hvorvidt de aftalte opgaver er udført, om den interne revi-sion fungerer tilfredsstillende og uafhængigt af den daglige ledelse, og omekstern revision er enig i indholdet af intern revisions protokollater til be-styrelsen.Både den interne revisions og den eksterne revisions protokollater vedrø-rende årsrapporten skal indsendes i kopi til Finanstilsynet. Finanstilsynetlæser protokollaterne vedrørende årsrapporten med henblik på at opnå enøget viden om bankens drift, praksis, kapital m.v. og vurderer på baggrundaf protokollaterne, om der er områder, der giver grundlag for en tilsyns-mæssig reaktion.De revisionsprotokollater, der afgives til bestyrelsen i løbet af året, indsen-des ikke til Finanstilsynet, men tilsynet bliver alene bekendt med disse påordinære undersøgelser. Som udgangspunkt ser Finanstilsynet ikke de rap-porter, der alene afgives til direktionen.1. Tilsynets tilrettelæggelse – udmøntning af det risikobaserede tilsynTilsynet tilrettelægges med det udgangspunkt, at såvel virksomhedernesbestyrelse og direktion som virksomhedernes revision overholder gælden-de regler og i øvrigt giver tilsynet de korrekte oplysninger om virksomhe-dernes faktiske forhold, der er nødvendige for, at tilsynet kan vurdere omvirksomhederne overholder de gældende regler. Dette udgangspunkt fravi-ges kun i den udstrækning, der er berettiget grundlag for at betvivle det.Finanstilsynets tilsynsaktivitet kan opdeles i to hovedkategorier: løbendeovervågning og inspektioner på stedet.1.1. Løbende overvågningDen løbende overvågning består af en gennemgang af revisionsprotokolla-terne til virksomhedernes årsrapporter, en stikprøvevis regnskabskontrol,gennemgang af nøgletal fra kvartalsrapporter samt ad hoc aktiviteter, her-under en årlig undersøgelse af overførte nedskrivningsengagementer, enårlig udlånsvækstundersøgelse og en årlig undersøgelse af institutter medstor renterisiko, aktierisiko og/eller valutarisiko.

33/50

Formålet med den løbende overvågning er blandt andet at identificerevirksomheder med en stærkt forøget risikoprofil. For sådanne virksomhe-der vil det blive vurderet, om undersøgelse af disse skal fremrykkes i for-hold til den planlagte termin.1.1.1. Gennemgang af revisionsprotokollaterFinanstilsynet læser som fast praksis de revisionsprotokollater, der modta-ges i forbindelse med årsrapporterne.I fokus ved denne gennemgang er blandt andet bemærkningsafsnittet, hvorrevisionen i henhold til bilag 2 til revisionsbekendtgørelsen (se bekendtgø-relse nr. 1298 af 13. december 2005) skal gøre bemærkninger om f.eks.lovovertrædelser og om pålæg fra Finanstilsynet, som virksomheden endnuikke har efterlevet.1.1.2. Kontrol af finansiel informationSom følge af EU-forordningen om anvendelse af de internationale regn-skabsstandarder (IFRS), der indebar, at børsnoterede virksomheder fra ogmed regnskabsåret 2005 skulle anvende IFRS i koncernregnskabet, blevder etableret en egentlig regnskabskontrol af finansiel information frabørsnoterede virksomheder. Kontrollen foretages på stikprøvebasis, delsved risikobaseret udtrækning og dels ved tilfældig udtrækning.Fondsrådet er myndighed for kontrollen af finansiel information i års- ogdelårsrapporter fra børsnoterede virksomheder med Erhvervs- og Selskabs-styrelsen som sekretariat for ikke-finansielle virksomheder og Finanstilsy-net som sekretariat for finansielle virksomheder, jf. værdipapirhandelslo-vens § 83, stk.2. Herudover er Finanstilsynet myndighed for kontrol af an-den finansiel information, herunder finansiel information i meddelelser ogprospekter. I den forbindelse fungerer Fondsrådet dog som en slags besty-relse for tilsynet, således at væsentlige og principielle sager forelæggesFondsrådet.Finanstilsynet foretog dog i de seneste år før 2005 også regnskabskontrolpå stikprøvebasis.Med etableringen af Fondsrådets regnskabskontrol blev der samtidig etab-leret en række procedurer for regnskabskontrollens gennemførelse, herun-der procedurer for screening af års- og delårsrapporter med henblik på risi-kobaseret udtagelse af års- og delårsrapporter til regnskabskontrol.Regnskabskontrollen foretages som en kontrol af, at års- og delårsrappor-terne indeholder de krævede bestanddele, herunder at der er de krævedenoteoplysninger, at den beskrevne anvendte regnskabspraksis er i overens-

34/50

stemmelse med reglerne og at års- henholdsvis delårsrapporter i øvrigtvurderes at være aflagt i overensstemmelse med reglerne. Denne kontrolkan indebære, at der anmodes om nærmere redegørelser eller dokumenta-tion af de beløb og oplysninger, der indgår i års- eller delårsrapporten, ogat der herved foretages en mere dybtgående kontrol af rapporten. Det vildog normalt ikke være muligt ved en regnskabskontrol at afdække egentli-ge fejl i de indregnede beløb - f. eks. værdien af udlån - medmindre der erforhold i årsrapporten, der giver anledning til at foretage en mere dybtgå-ende kontrol.1.1.3. Kvartalsvis overvågningEn gang i kvartalet gennemgår Finanstilsynet en række nøgletal baseret påvirksomhedernes kvartalsindberetninger (regnskaber, kapitaldækningsop-gørelse, store engagementer).Nøgletallene er grupperet i følgende kategorier:••••••IndtjeningKapitalforholdKreditrisikoMarkedsrisikoLikviditetSolvensbehov og faktisk solvens

1.1.4. UdlånsvækstFinanstilsynet har i en årrække årligt foretaget en undersøgelse af pengein-stitutternes udlånsvækst. Undersøgelsen har normalt været baseret på ind-beretningerne pr. ultimo juni. De pengeinstitutter, der har haft den størsteudlånsvækst det seneste år, er blevet anmodet om at redegøre for dennevækst. Pengeinstitutter med en udlånsvækst, som ikke har været helt såstor, men dog betydelig, har Finanstilsynet alene givet en risikooplysningherom.Årsagen til disse årlige undersøgelser er, at det er Finanstilsynets erfaring,at høj udlånsvækst kan føre til store nedskrivninger på udlån senere. Dettekan bl.a. skyldes, at et pengeinstitut, der har et ønske om en høj udlåns-vækst, ikke er tilstrækkelig kritisk ved vurderingen af kreditrisikoen på ud-lånene. En medvirkende årsag til nedskrivningerne kan være, at pengeinsti-tuttets kreditorganisation ikke kan håndtere risikoen ved det forøgede ud-lånsomfang på en tilfredsstillende måde.I relation til Roskilde Bank A/S er det karakteristisk, at bankens udlåns-vækst i hver af de tre etårsperioder fra ultimo juni 2004 til ultimo juni2007 var høj.

35/50

Ud over udlånsvækstundersøgelserne er der i årene gennemført ad hoc un-dersøgelser af institutternes likviditet.1.1.5. Andre undersøgelserI perioden 2005-2008 har tilsynet ligeledes foretaget undersøgelser af pen-geinstitutternes overførte nedskrivningsengagementer, aktierisiko, renteri-siko og valutarisiko. I 2008 blev der gennemført en undersøgelse af enrække pengeinstitutters udlånseksponering på ejendomsområdet.1.2. Undersøgelser på stedetEn væsentlig del af tilsynets tilsynsvirksomhed har traditionelt været fore-taget som undersøgelser i selve virksomheden. Ved en ordinær undersø-gelse foretager tilsynet en gennemgang af virksomhedens væsentligste ri-sikoområder.Ved en opfølgningsundersøgelse undersøges et enkelt eller to risikoområ-der. Opfølgningsundersøgelser gennemføres typisk, hvis tilsynet vil havenærmere kendskab til udviklingen på disse områder.Endelig kan man tale om funktionsundersøgelser i det tilfælde, hvor det eren speciel opgørelse eller funktion, der er emnet for undersøgelsen.I relation til Roskilde Bank A/S blev der i perioden foretaget ordinær un-dersøgelse i 2005. Der blev foretaget funktionsundersøgelser af banken i2006 og i 2007, hvor bankens opgørelse af solvensbehovet blev efterprø-vet.____________________________________________________________1.2.1. Ordinær undersøgelseVed en ordinær undersøgelse foretager tilsynet en gennemgang af virk-somhedens væsentligste risikoområder.Pengeinstitutterne har typisk disse risikoområder:•••••KreditrisiciMarkedsrisiciLikviditetsrisiciSolvensrisiciIt-risici

Formålet er overordnet set at undersøge virksomhedens risikostyring og ri-sikopåtagning med henblik på at vurdere, om virksomheden lever op til lo-

36/50