Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del

Offentligt

2. marts 2012

Opsplitning af FIH-koncernen

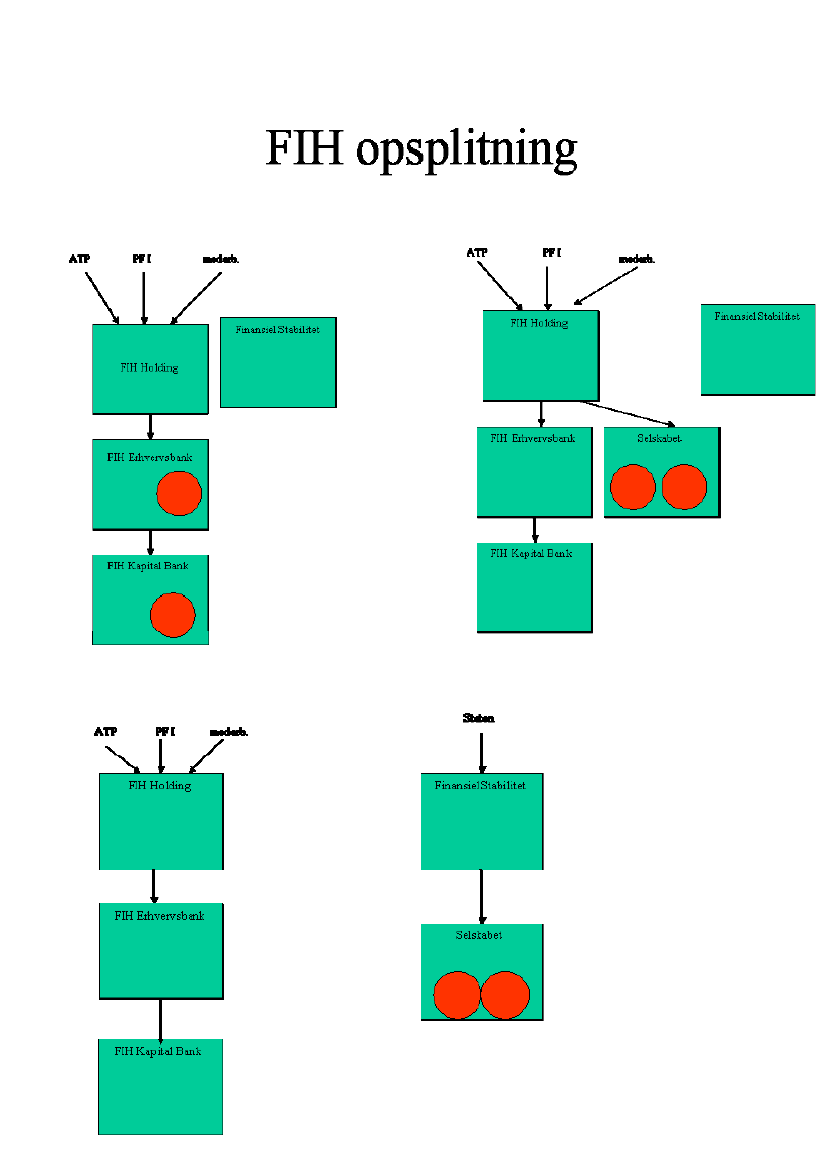

BaggrundFIH-koncernen fik i 2009 og 2010 individuelle statsgarantier på i alt 42mia. kr. Lånene forfalder i 2012 og 2013.Det giver FIH Erhvervsbank A/S en betydelig funding-udfordring. Så-fremt håndteringen med tilbagebetalingen af de statsgaranterede lån skalske ved afvikling af eksisterende lån og tilhørende derivater, vil dettemedføre en kraftig balanceslankning.En sådan balanceslankning kan – såfremt den er mulig – næppe gennem-føres uden at have negative afsmittende effekter på andre pengeinstitutter.For at undgå disse uhensigtsmæssige afsmittende effekter af FIH’s balan-ceslankning mv., og i forsøg på at bidrage til en løsning i forhold til ban-kens funding-udfordringer har staten derfor sammen med FIH drøftetmulige løsninger.ModellenPå baggrund af drøftelserne er parterne nået frem til en model der inde-bærer, at Staten ved Finansiel Stabilitet A/S overtager FIH’s ejendoms-portefølje, således at FIH derved reetableres som en erhvervsbank specia-liseret rettet mod finansiering af små og mellemstore virksomheders inve-steringer.Modellen indebærer mere konkret, at Finansiel Stabilitet overtager enejendomsportefølje for ca. 16 mia. kr. fra FIH Erhvervsbank A/S og detsdatterselskab, FIH Kapital Bank A/S. Finansiel Stabilitet overtager sam-tidigt fundingen af disse aktiver, hvorved FIH Erhvervsbank tilføres li-kviditet, som skal anvendes til at afdrage en modsvarende portefølje aflån med individuel statsgaranti.Der er to trin i modellen, jf. illustration i bilag. Første trin er, at ejen-domsporteføljen, som staten via Finansiel Stabilitet A/S overtager, ud-skilles til et nyt selskab ejet af FIH Holding A/S, der er moderselskab tilFIH Erhvervsbank A/S.Andet trin er et salg af selskabet til Finansiel Stabilitet A/S, salget sker tilmarkedsværdi.2/12

Selskabet er efter salget et datterselskab under Finansiel Stabilitet A/S.Finansiel Stabilitet A/S vil således have ansvaret for at drive (med debegrænsninger der er for Finansiel Stabilitet A/S i forhold til drift), afvik-le og finansiere det nye selskab med henblik på endelig afvikling.Det er et vilkår i aftalen, at det nye selskab skal likvideres eller afhændespr. 31. december 2016. Dette kan udskydes i to år efter ønske fra FIHHolding A/S eller Finansiel Stabilitet A/S og efter aftale i op til et åryderligere til udgangen af et regnskabsår (dvs. senest 31. december2019). Dette indebærer, at alle aktiver, der ikke forinden er afviklet, vilblive solgt i en åben og transparent proces. Dermed kan den samledeværdi af selskabet endeligt opgøres.Selskabet skal således likvideres eller afhændes, hvorefter der skal ske entilbagebetaling af købesummen til Finansiel Stabilitet A/S inkl. eventuellekapitalindskud forrentet med finansieringsomkostninger samt afholdtetransaktionsomkostninger (rådgiveromkostninger).Med henblik på at afdække statens risiko for tab ved afviklingen af detnye selskab modtager Finansiel Stabilitet A/S en ulimiteret tabskautionfra FIH Holding A/S.Endeligt er det aftalt, at staten får 25 pct. af en eventuel ”upside”, der vilopstå, såfremt afviklingen går bedre end ventet.Modellen forudsætter Finansudvalgets tilslutning til aktstykke, som giverFinansiel Stabilitet A/S hjemmel til at indgå aftalen.Det vil – på ”case by case”-basis – være muligt for andre banker, der er isamme situation som FIH, og som kan opfylde krav til tabskaution mv.,at indgå tilsvarende aftaler.VurderingVed at indgå aftalen på nuværende tidspunkt er det vurderingen, at denegative afledte konsekvenser som beskrevet ovenfor kan reduceres, udenat Finansiel Stabilitet A/S og staten påføres større økonomiske risici end idag.Staten bliver med aftalen om, at Finansiel Stabilitet A/S overtager aktiverog passiver fra FIH, ikke stillet dårligere end i den nuværende situation.Modellen følger samme principper for værdiansættelse, fundingmodelmv. for det nye selskab som Bankpakke III/IV.Da FIH Erhvervsbank – i modsætning til en Bankpakke III/IV-afvikling –ikke er nødlidende, sker afviklingen af de værdiforringede aktiver (den”røde” del) på FIH-koncernens regning og risiko. Det er baggrunden for,at FIH Holding stiller tabskautionen – og ikke Indskydergarantifonden,

3/12

som ville have været tilfældet ved en Bankpakke III/IV-løsning. Da entabskaution fra FIH Holding ikke har samme bonitet som en kaution fraIndskydergarantifonden, er den betaling, som FIH Holding modtager forkautionen, reduceret i forhold til den betaling, som Indskydergarantifon-den ville have fået.Med aftalen bliver Staten:•Afdækket mod tab via en tabskaution fra moderinstituttet•Sikret en andel i en evt. efterfølgende up-side•Sikret ikke at blive stillet dårligere end i den nuværende situation(herunder ved en eventuel afvikling efter Bankpakke III/IV).Aktiverne værdiansættes til en pris, der er forenelig med EU’s statsstøtte-regler, og ske til anslåede markedsværdier. Det er vurderingen, at model-len er i overensstemmelse med EU’s statsstøtteregler.Aftalen indebærer i øvrigt, at Finansiel Stabilitet A/S har erhvervet etreelt ejerskab til ejendomsselskabet og dermed aktiverne. Betaling i formaf en overskudsandel er ikke udtryk for, at FIH får et ejerskab til aktiver-ne.Andre pengeinstitutterModellen vil på "case by case"-basis være tilgængelig for andre pengein-stitutter, som er i samme situation som FIH, og som kan opfylde krav tiltabskaution mv. FIH-modellen skaber præcedens for Finansiel StabilitetA/S’ håndtering af sådanne situationer.Andre pengeinstitutter vil således også kunne anvende modellen. Alm.Brand har fx offentligt udtalt, at de vil se nærmere på modellen.En anden situation, hvor modellen kunne anvendes, vil være i det tilfæl-de, hvor et konkret pengeinstitut (Bank 1), der er udfordret på likvidite-ten, har en mulig fusionspart (Bank 2), som imidlertid ikke er i stand til athåndtere likviditetsudfordringen. Her vil en mulighed være, at Bank 1overdrager sine dårlige engagementer til Finansiel Stabilitet A/S, medhenblik på afvikling, og herefter overtages af Bank 2, der stiller entabskaution over for Finansiel Stabilitet A/S.Der vil i hvert tilfælde skulle indgås en aftale mellem pengeinstitut ogFinansiel Stabilitet A/S. Bevillingsteknisk vil der skulle forelægges akt-stykke for Finansudvalget.KonsekvenserModellen bidrager til, at FIH igen får mulighed for at deltage aktivt i fi-nansieringen af små og mellemstore virksomheder i Danmark. FIH kanderved komme tilbage i rollen som erhvervsbank med finansiering afSMV-segmentet.

4/12

Det er en del af aftalen med Finansiel Stabilitet A/S, at FIH ErhvervsbankA/S skal udarbejde en handlingsplan og likviditetsplan vedrørende denfremtidige drift, der bl.a. skal fokusere på netop SMV-segmentet.

5/12

Bilag 1Trin 1. udskillelse

Trin 2. Salg af selskabet til Finansiel Stabilitet

6/12

Bilag 2

Etablering af et landbrugsfinansieringsinstitut

Baggrund

Mange landbrug har i dag vanskeligt ved at opnå finansiering af nye akti-viteter. Dertil kommer, at Finansiel Stabilitet ikke har kunnet afsætteovertagne, levedygtige landbrug til andre pengeinstitutter.Der er tegn på bedring af landbrugets driftsøkonomi, men landbrugetsfastlåste finansielle situation forhindrer strukturtilpasning og udvikling ierhvervet.Initiativ

Det arbejdes derfor på en model, hvor der etableres et specialiseret land-brugsfinansieringsinstitut (LFI).Formålet med LFI er at yde anlægsfinansiering til landbrug med effektivedriftsledere og nye unge landmænd, så strukturtilpasningen kan genetab-leres. Det vurderes, at LFI skal som udgangspunkt have en basiskapital påca. 300 mio. kr. Driftsfinansiering skal fortsat ydes af pengeinstitutterne.Realkredittens rolle skal også være uændret.LFI skal modtage landbrugsengagementer, som efter deres vurdering erlevedygtige, fra Finansiel Stabilitet og andre pengeinstitutter. Landbrugs-engagementer overdrages kun, hvis den pågældende landmand og hanspengeinstitut er enige herom.LFI skal operere på markedsvilkår på linje med andre finansielle virk-somheder. LFI-modellen udformes således, at den ikke forvrider konkur-rencen i forhold til pengeinstitutter og mellem landmænd, der får finan-siering i LFI, og landmænd, der får finansiering fra andre institutter.Hvis Finansiel Stabilitet eller en anden bank ønsker at overdrage et enga-gement til LFI, vil der ud fra samme retningslinier blive foretaget en kon-kret vurdering fra LFI’s side af, om der er tale om et levedygtigt engage-ment.En etablering af et landbrugsfinansieringsinstitut vil ikke kun gavne en-kelte banker og landbrug, men vil også bidrage til at stabilisere land-brugssektoren og en række mindre pengeinstitutter med en stor land-brugseksponering.LFI-modellen vil også kunne bidrage til at fremme strukturtilpasningen.Afhændelse af landbrug fra fx Finansiel Stabilitet A/S sker nemmest i ensituation, hvor efterspørgslen efter landbrugsaktiver er blevet forøget, fxsom følge af etableringen af LFI. Det bemærkes i øvrigt, at for at tageskyldig hensyn til bl.a. statens økonomiske interesser, undgår Finansiel7/12

Stabilitet A/S i sin afviklingsvirksomhed "brandudsalg" i form af udbudaf en sådan størrelse og hast, at priserne på landbrug trykkes.Arbejdet vedrørende LFI-modellen vil ske ved inddragelse af den finan-sielle sektor, landbrugs- og fødevaresektoren, Finansiel Stabilitet A/S ogDLR.Det er hensigten, at LFI etableres så hurtigt som muligt.

8/12

Bilag 3

Udvidelse af Eksportlåneordningen med 15 mia.kr.

Eksport Kredit Fonden har siden krisens start oplevet en markant stigningi det samlede engagement, der er blevet mere end fordoblet siden 2007. I2009 blev der som del af kreditpakken indført en eksportlåneordning,hvorved der blev der skabt en lånefacilitet til eksportfinansiering viastatslige genudlån på 20 mia. kr. Formålet er at understøtte danske virk-somheders internationale konkurrenceevne og at gavne dansk eksport iforbindelse med den finansielle krise. Oprindeligt kunne der ansøges omeksportlån frem til udgangen af 2011, men med FL12 forlænges eksport-låneordningen med 4 år til udgangen af 2015. Eksportlån kan ydes medvariabel og fast rente.Mange af de lande, som Danmark konkurrerer med har lignende ordnin-ger, der ud over garantier supplerer med funding af eksporten.P.t. har EKF ydet genudlån for ca. 8 mia. kr. Dertil kommer, at der ergivet tilsagn for yderligere ca. 12 mia. kr. EKF vil derfor ikke kunne imø-dekomme nye eksportlåneansøgninger. I 2. halvår 2011 har stort set alleforespørgsler på eksportkreditgarantier været ledsaget af forespørgsler påtilhørende funding.Initiativ

Eksportlåneordningen under EKF styrkes med yderligere 15 mia.kr. til ialt 35 mia.kr.. Det vil skabe yderligere eksport og nye arbejdspladser. Deter primært større virksomheder, der anvender eksportlåneordningen, menundersøgelser viser, at ca. 4 ud af 10 eksportkroner i forbindelse med låntil de store eksporterende virksomheder havner hos små og mellemstoredanske underleverandører. Initiativet finansieres via træk på den statsligegenudlånsordning. Initiativet gennemføres ved aktstykke.9/12

Bilag 4

Kapitalbåndet i EKF fastholdes for fortsat at understøtte eksport for

mindst 20 mia.kr.

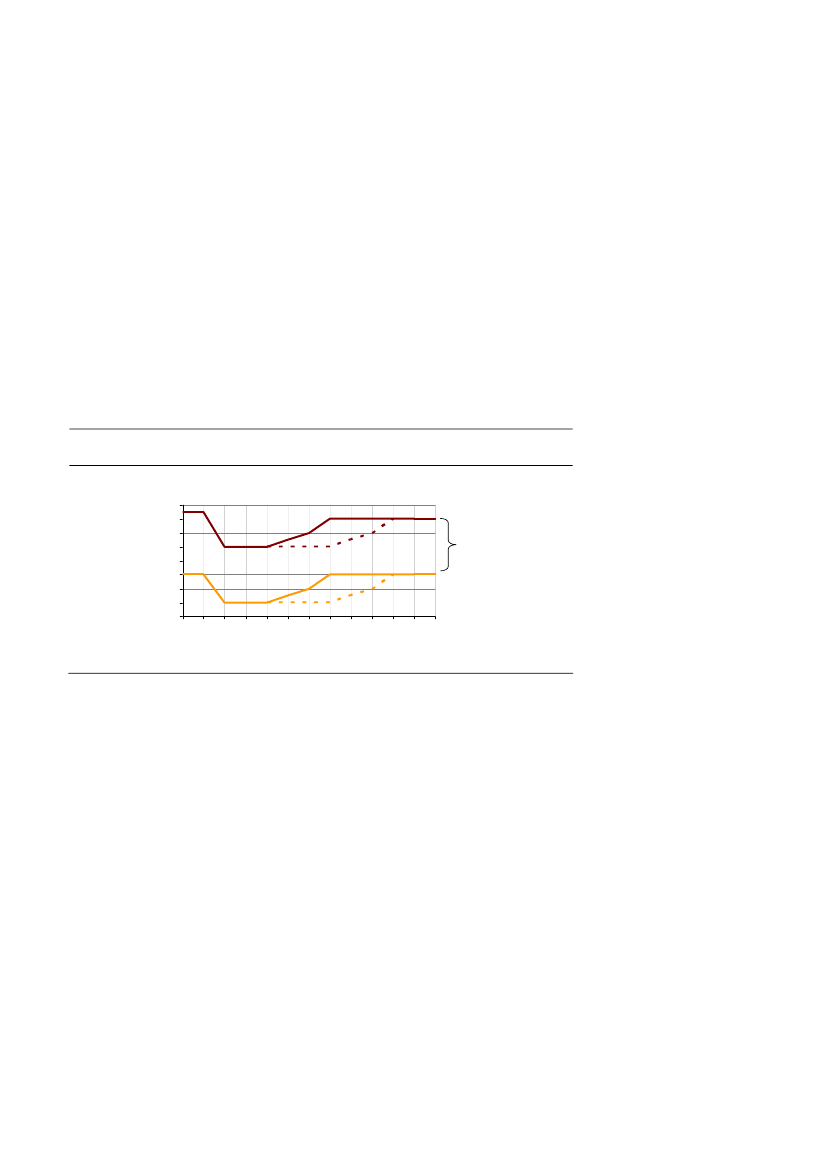

Eksport Kredit Fonden (EKF) har siden 2009 oplevet en betydelig stig-ning i efterspørgslen efter garantier for danske eksportforretninger, og detsamlede engagement var ved udgangen af 2011 på ca. 65 mia. kr. For atimødegå, at EKF skulle afvise danske eksportvirksomheder på grund afkapitaldækningskravet, blev det i 2010 pga. den finansielle krise besluttetat øge egenkapitalen og midlertidig reducere kravet til den fri egenkapi-tals andel af det samlede korrigerede garantiansvar (kapitalbåndet), hvor-efter det langsomt trappes op igen, jf. figur 1.Figur 1. EKF egenkapitaldækningEKFsegenkapitaldækningEgenkapitalsomandelafgarantiansvarpct.1312111098765ØvregrænseKapitalbånd

Nedregrænse

Såfremt kapitalbåndet skal stige igen fra 2012 som planlagt, vil det bety-de, at EKF må afvise eksportordrer, som de normalt vil kunne understøttemed garantier mv. Det vurderes, at kunne komme til at betyde, at danskevirksomheder går glip af eksportordrer på mindst 20 mia. kr. i 2014-15.Det vil også ramme eksporten fra de mange SMV’er, som EKF i stigendegrad understøtter. I 2011 understøttede EKF 300 SMV´er med eksportga-rantier. Det er næsten 3 gange så mange som i 2009. Samtidig viser un-dersøgelser, at ca. 4 ud af 10 eksportkroner til de store eksporterendevirksomheder havner hos små og mellemstore danske underleverandører.Initiativ

Kapitalbåndet for EKF fastholdes på det nuværende niveau til udgangenaf 2015 for at sikre danske virksomheder konkurrencedygtig eksportfi-nansiering de kommende år. Det vil betyde, at EKF fortsat kan understøt-te eksportordrer for mange danske virksomheder, herunder også mangedanske SMV’er for mindst 20 mia.kr. i de kommende år. Initiativet gen-nemføres ved aktstykke, men indebærer ikke merudgifter.

2008200920102011201220132014201520162017201820192020

10/12

Styrkelse af vækstkautionsordningen med godt 550 mio. kr.

Vækstkaution er en garanti på pengeinstitutters udlån til små og mellem-store virksomheder, og den dækker 75 pct. af tab på finansiering på op til10 mio. kr. og 65 pct. af yderligere finansiering på op til 25 mio. kr.Vækstkaution kan ydes til finansiering af forretningsudvikling, fx i for-bindelse med ejerskifter, anlægsinvesteringer (erhvervsbyggeri), udvik-ling af nye og forbedrede produkter samt iværksætteri. Alle erhverv haradgang til vækstkautionsordningen, herunder landbruget.Med den finansielle krise er efterspørgslen og niveauet for Vækstkautionøget betragteligt. Siden 2009 er tilsagn om vækstkaution til 705 virksom-heder for et samlet lånebeløb på 2,6 mia. kr.I forbindelse med aftalen om risikovillig kapital og finansloven for 2011blev det besluttet at udvide den nuværende ordning med store vækstkau-tioner for lånebeløb op til 25 mio. kr. Ændringen skete for at inddrageflere etablerede små og mellemstore virksomheder. Primære erhverv fik ijanuar 2012 adgang til disse større vækstkautioner.De afsatte midler til små vækstkautioner på op til 10 mio. kr. forventeskun at dække efterspørgslen frem til efteråret 2012. De afsatte midler tilstore vækstkautioner på op til 25 mio. kr. forventes at dække efterspørgs-len frem til udgangen af 2013.Initiativ

Der afsættes yderligere 80 mio. kr. til dækning af tab på vækstkautioner.Disse målrettes de små vækstkautioner, hvor det aktuelle behov er størst.De øgede vækstkautioner vil understøtte lån til forretningsudvikling medyderligere godt 550 mio. kr. Initiativet finansieres via omprioriteringer iVækstfonden, og gennemføres ved aktstykke. Der gives mulighed for enfleksibel anvendelse af de samlede midler til henholdsvis små og storevækstkautioner, afhængig af efterspørgslen.11/12

Vækstfonden gives mulighed for at udbyde ansvarlig lånekapital in-

den for en ramme på 500 mio. kr.

En del mindre og mellemstore virksomheder, herunder især ejerlededevirksomheder, har vanskeligt ved at skaffe kapital. Da mangel på kapitalofte gør pengeinstitutterne tilbageholdende med at yde lån, kan det bety-de, at virksomheder ikke kan gennemføre deres vækstplaner. Egenkapi-talinvestorer som fx ventureselskaber er som udgangspunkt ikke relevan-te, da virksomhederne til trods for fornuftige vækstscenarier ikke er istand til at honorere investorernes høje krav om udbredelse af forret-ningsmodellen til de internationale markeder. Dertil kommer, at der ikkeer et velfungerende marked for ejerandele i SMV’er.Initiativ

Der etableres en ny ordning, hvor Vækstfonden får mulighed for at ud-stede ansvarlige lån til små og mellemstore virksomheder inden for enramme på 500 mio. kr. De ansvarlige lån vil kunne muliggøre vækst ogejerskifte og bidrage til en højere soliditet, som kan øge virksomhedernesmuligheder for at opnå bæredygtig vækst. Det vil være en betingelse, atde virksomheder, der modtager ansvarlige lån, samtidig skal have andrelån fra finansielle institutter på minimum samme beløb. Det er imidlertidforventningen, at den øvrige lånefinansiering – ud over de ansvarlige lånpå 500 mio. kr. – vil være yderligere ca. 1 mia. kr.Fordelen ved ansvarlige lån er, at virksomhederne får adgang til risikovil-lig kapital, som de ellers ikke vil kunne få adgang til. Det muliggør envækst, som de ellers ikke ville kunne opnå.Udstedelsen af ansvarlige lån er aktuelt ikke et område, der er interessantfor kreditinstitutterne, da bankerne – bl.a. i lyset af den vanskelige fun-dingsituation – ikke finder, at det forventede afkast står mål med risikoen.Det er imidlertid Vækstfondens forventning, at en ordning med udstedel-se af ansvarlige lån – trods højere tabsrisiko end på almindelige lån – ikkevil påføre staten tab.Initiativet vil supplere initiativerne i regi af Dansk Vækstkapital, der ho-vedsageligt er målrettet egenkapitalinvesteringer.Der stilles ingen sikkerheder for ansvarlige lån modsat lån, hvorfor derskal stilles høje krav til virksomhederne, deres produkters modenhedsamt selskabernes ledelser. Lånerenten vil samtidig være relativt høj pga.risikoen. Ordningen kræver lovændring. Eventuelle tab vil blive søgtdækket af Vækstfondens risikopræmie.12/12

Bilag 7

Inddragelse af pensionsinstitutterne i finansieringen af SMV’er

Finanskrisen og strammere regulering af bankerne betyder, at bankernehar strammet op på kreditgivningen. Den strammere kreditsituation og dedyrere lån er næppe blot et kortvarigt fænomen. Der kan derfor være be-hov for at supplere bankernes långivning til små og mellemstore virk-somheder med nye finansieringsinstrumenter gennem offentlig-privatepartnerskaber (OPP).Der er i de seneste år etableret to ordninger, som kanaliserer pensionsin-stitutternes midler til henholdsvis egenkapitalfinansiering af små og mel-lemstore virksomheder og eksportfinansiering:Dansk VækstkapitalMed etableringen af Dansk Vækstkapital (DVK) i 2011 har man sammenmed pensionssektoren sikret ca. 5 mia. kr. til egenkapitalinvesteringer ismå og mellemstore virksomheder. Kapitalen kommer fra danske pensi-onsselskaber. Heraf er 3/4 ydet som lån, der investeres gennem Vækst-fonden. DVK udgør dermed et alternativ til mere direkte statsfinansieringi markedet for egenkapitalinvesteringer via Vækstfonden. Siden etable-ringen har Dansk Vækstkapital givet tilsagn til fonde for ca. 1,3 mia. kr.Eksportgarantier med pensionsfinansieringEKF har indgået en aftale med PensionDanmark om tilvejebringelse affinansiering til eksportlån på op til 10 mia. kr. Gennem ordningen kanudenlandske virksomheder opnå lån fra PensionDanmark til delvis finan-siering af køb af investeringsgoder hos danske virksomheder, hvilketstyrker dansk eksport.Initiativ

Der igangsættes et arbejde med at finde modeller, hvor især små og mel-lemstore virksomheders finansieringsbehov kan matche pensionsinstitut-ternes placeringsbehov. Herudover fortsætter EKF dialogen med andredanske pensionsinstitutter med henblik på, at de også får mulighed for atstille finansiering til rådighed i forbindelse med danske virksomhederseksport.Drøftelserne vil bl.a. finde sted i tilknytning til det nedsatte udvalg omerhvervsobligationer, der afrapporterer senest i efteråret 2012.