Beskæftigelsesudvalget 2012-13

BEU Alm.del

Offentligt

Folketingets BeskæftigelsesudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

Beskæftigelsesudvalget har i brev af 28. september 2012 stillet følgende spørgsmålnr. 436 (alm. del), som hermed besvares. Spørgsmålet er stillet af ikke-medlem afBeskæftigelsesudvalget Maja Panduro (S) (MFU).

24. oktober 2012J.nr. 2012-0016073

Spørgsmål nr. 436:

”Ministeren bedes oplyse, hvor meget hhv. en enlig forsørger på kontanthjælp, somkommer i arbejde med løn svarende til en kasseassistent og en enlig forsørger påkontanthjælp, der kommer i arbejde med løn svarende til pædagogmedhjælper, vilfå ud af at arbejde pr. måned som følge af regeringens skattereform set i forhold tilde regler, der gjaldt før valget i 2011, og herunder hvor mange enlige forsørgere påkontanthjælp, der får øget tilskyndelse til at arbejde som følge af regeringens skat-tereform?”

Endeligt svar:1. Gevinst ved at arbejde frem for at modtage kontanthjælp, hvis lønnen svarer tilen kasseassistent

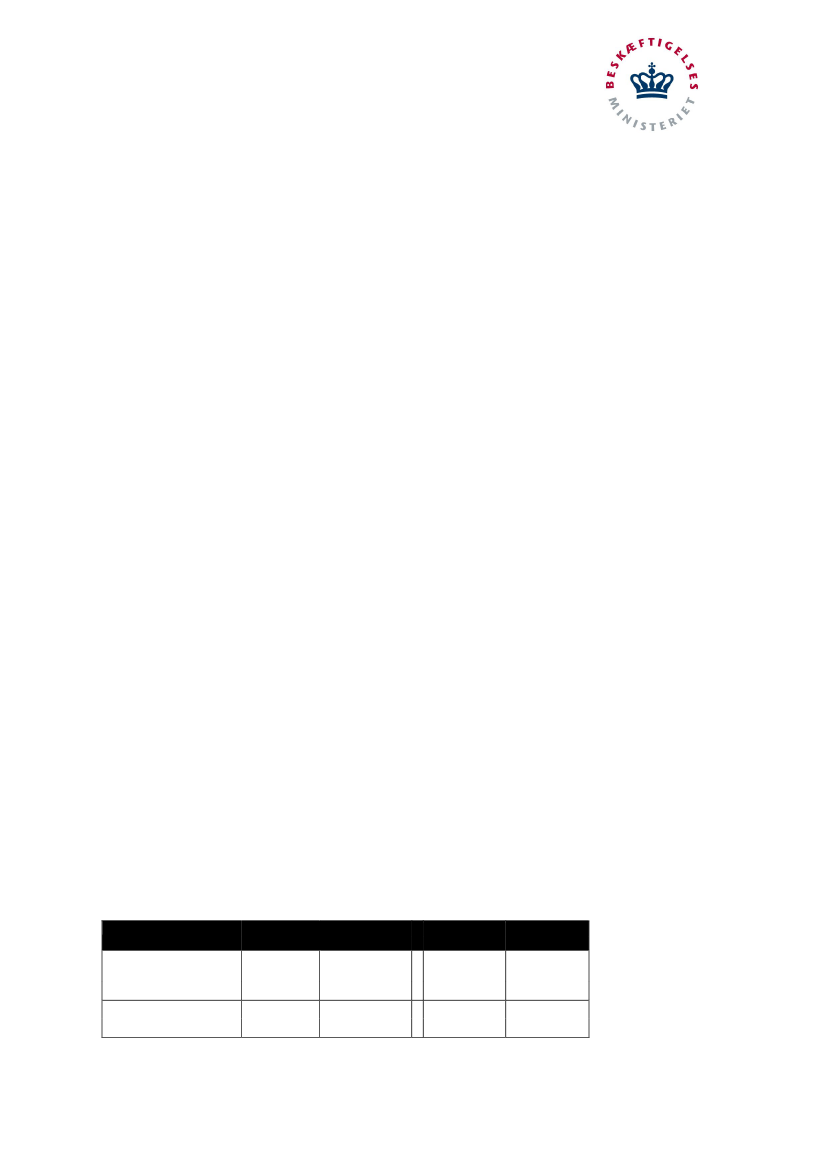

I tabel 1 og 2 er vist rådighedsbeløbet for en kontanthjælpsmodtager og en lønmod-tager efter hhv. gældende regler (tabel 1) og med skatteaftale (tabel 2). Lønmodta-geren har en månedlig løn på godt 19.000 kr., svarende til en kasseassistents løn.Gældende regler – uden en skattereform

Det fremgår af tabel 1, at en lønmodtager med en indtægt på ca. 19.000 kr. har ca.1.080 kr. mere om måneden end en person på kontanthjælp i 2013 med de reglerder gjaldt for enlige forsørgere i 2011 og ca. 1.030 kr. mere i 2023 med gældenderegler.Tabel 1.Rådighedsbeløb uden en skattereform for hhv. en kontanthjælpsmodtager og en lønmod-tager som er enlige forsørgere med 1 barn i vuggestue (2013 prisniveau)Kontanthjælp Lønmodtager

14.020 kr.

19.000 kr.

GældendeGældendereglerregler2013Mdl. rådighedsbeløb kr.Gevinst ved at arbejde kr.11.340201312.4201.080Kontanthjælp Lønmodtager

14.020 kr.

19.000 kr.

GældendeGældendereglerregler202311.305202312.3351.030

Kilde: Arbejdsmarkedsstyrelsens beregninger på Økonomi- og indenrigsministeriets familietypemodel

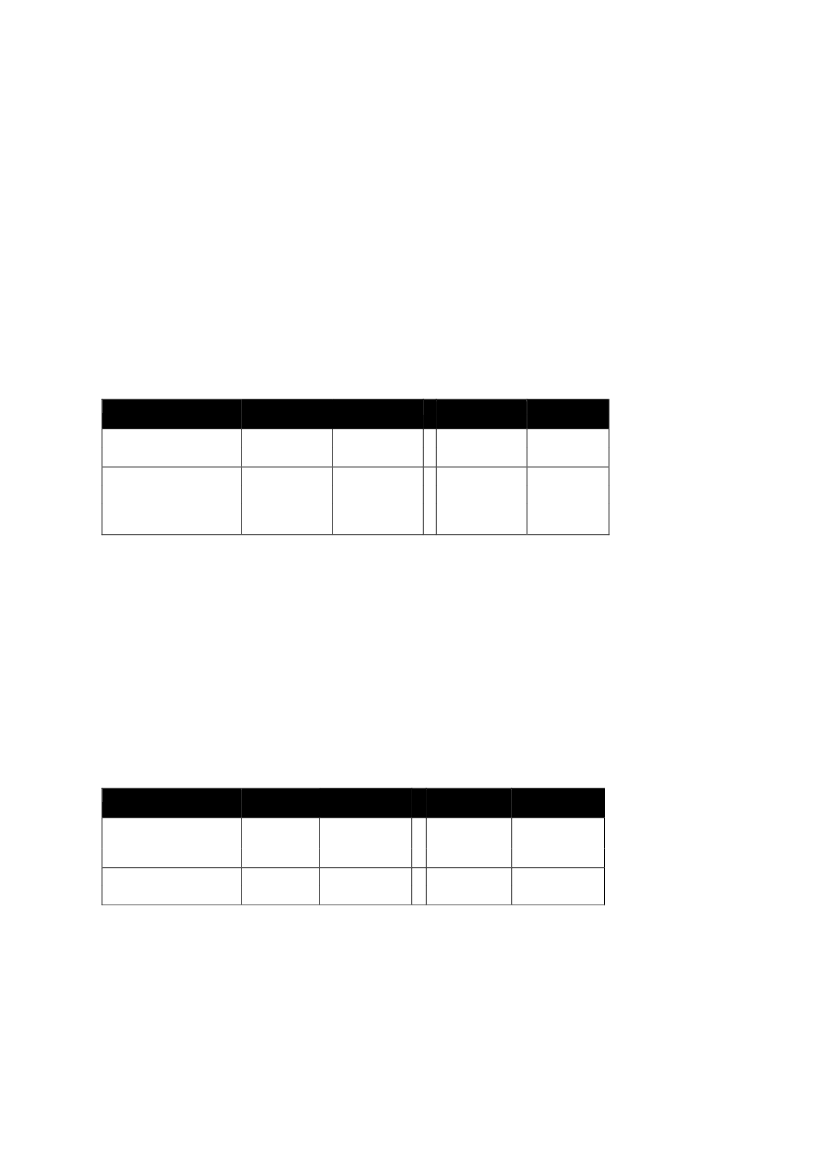

Skattereform – fuldt indfasetMed skattereformen vil lønmodtageren have 1.230 kr. mere om måneden i 2013end kontanthjælpsmodtageren og ca. 1.895 kr. mere i 2023, jfr. tabel 2.I 2023 får lavtlønnede således med skattereformen næsten 2.000 kr. mere til rådig-hed om måneden ved at komme i arbejde.I forhold til gældende regler er får en lønmodtager med skattereformen ca. 150 kr.mere til rådighed om måneden i 2013 og ca. 865 kr. mere i 2023.Tabel 2.Rådighedsbeløb med en skattereform for hhv. en kontanthjælpsmodtager og en lønmodta-ger som er enlige forsørgere med 1 barn i vuggestue (2013 prisniveau)Kontanthjælp

14.020 kr.

Reform2013Mdl. rådighedsbeløb kr.Gevinst ved at arbejde kr.Gevinst i forhold til gæl-dende regler (Tabel 1) kr.11.340Lønmodtager

19.000 kr.

Reform201312.5701.230150Kontanthjælp Lønmodtager

13.320 kr.

19.000 kr.

Reform202310.990Reform202312.8851.895865

Kilde: Arbejdsmarkedsstyrelsens beregninger på Økonomi- og indenrigsministeriets familietypemodel.

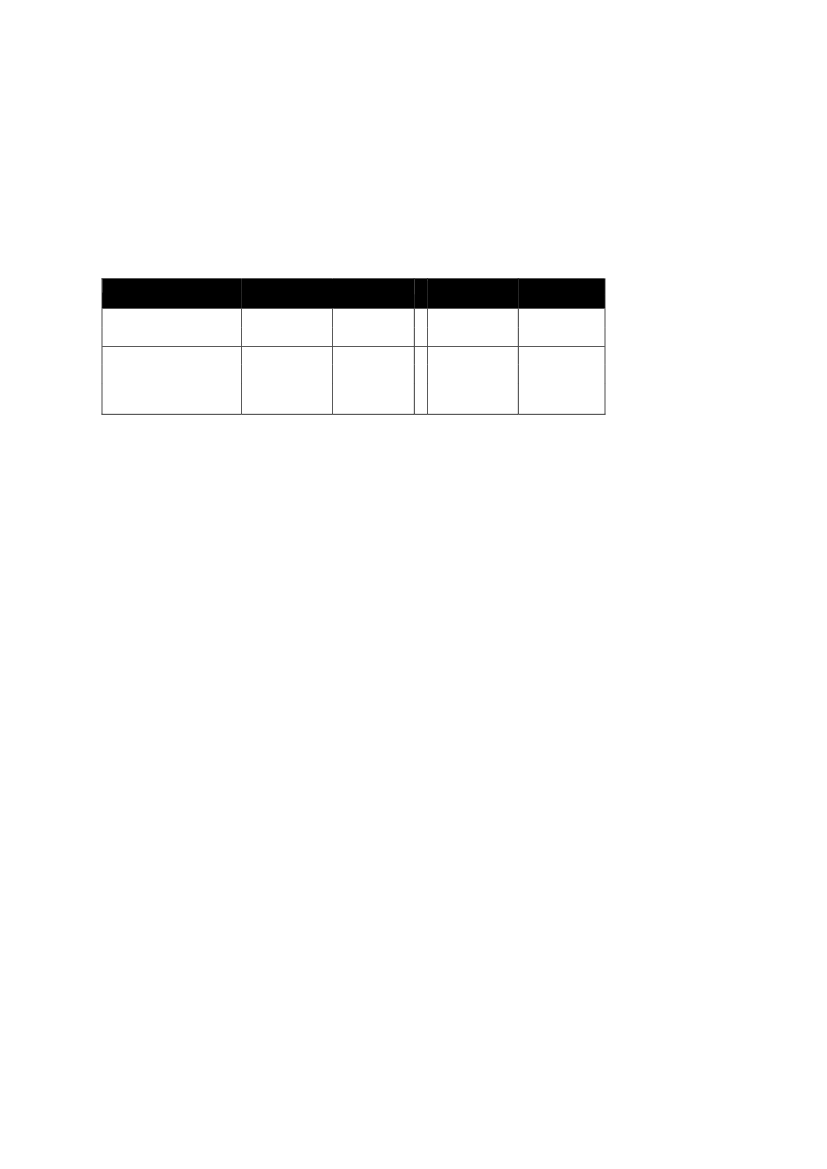

2. Gevinst ved at arbejde frem for at modtage kontanthjælp hvis lønindkomsten er22.000 kr. svarende til månedslønnen for en pædagogmedhjælperGældende regler – uden en skatterefom

Det fremgår af tabel 3, at en lønmodtager med en indtægt på ca. 22.000 kr. har ca.1.990 kr. mere om måneden end en person på kontanthjælp i 2013 med de reglerder gjaldt for enlige forsørgere i 2011 og ca. 1.941 kr. mere i 2023 med gældenderegler.Tabel 3.Rådighedsbeløb uden en skattereform for hhv. en kontanthjælpsmodtager og en lønmod-tager som er enlige forsørgere med 1 barn i vuggestue (2013 prisniveau)Kontanthjælp Lønmodtager

14.020 kr.

22.000 kr.

GældendeGældendereglerregler2013Mdl. rådighedsbeløb kr.Gevinst ved at arbejde kr.11.340201313.3301.990Kontanthjælp

14.020

Gældenderegler202311.305Lønmodtager

22.000 kr.

Gældenderegler202313.2451.940

Kilde: Arbejdsmarkedsstyrelsens beregninger på Økonomi-og Indenrigsministeriets familietypemodel.

SkattereformMed skattereformen vil en lønmodtager have 2.160 kr. mere i rådighedsbeløb ommåneden i 2013 end kontanthjælpsmodtageren og ca. 2.890 kr. mere i 2023, jfr. ta-bel 4. I forhold til gældende regler er gevinsten ved at arbejde med skattereformenca. 170 kr. mere om måneden i 2013 og 950 kr. mere i 2023.

2

Tabel 4.Rådighedsbeløb for hhv. en kontanthjælpsmodtager og en lønmodtager som er enlig for-sørgere med 1 barn i vuggestue (2013 prisniveau)Kontanthjælp Lønmodtager

14.020 kr.

22.000 kr.

Reform2013Mdl. rådighedsbeløb kr.Gevinst ved at arbejde kr.Gevinst i forhold til gæl-dende regler (tabel 3) kr.11.340Reform201313.5002.160170Kontanthjælp

13.320 kr.

Reform202210.990Lønmodtager

22.000 kr.

Reform202213.8802.890950

Kilde: Arbejdsmarkedsstyrelsens beregninger på Økonomi- og indenrigsministeriets familietypemodel

Forudsætninger for beregningerne

Der kan være forhold, der gør, at forskellen i rådighedsbeløb bliver mindre ellerstørre end vist i tabellerne, afhængig af forudsætninger vedr. den enkeltes udgiftertil bolig, antal børn og udgifter til fagforening, arbejdsløshedskasse og efterløn.Transportudgifter i forbindelse med arbejde indgår desuden ikke i beregningerne. Ieksemplerne er forudsat en årlig husleje på 60.000 kr. Der indgår ikke øvrige bo-ligudgifter såsom udgifter til varme, el m.v.For lønmodtagerne er der forudsat et årligt bidrag til a-kasse og fagforening på hhv.5.413 kr. og 4.902 kr.Hvor mange enlige forsørgere får en øget tilskyndelse til at arbejde?

I 2011 var der ca. 38.000 fuldtidskontanthjælpsmodtagere, der var enlige forsørge-re. Skattereformen betyder, at ydelser reguleres med en lavere regulering end hidtilog samtidig øges beskæftigelsesfradraget og der indføres et særligt fradrag for en-lige forsørgere det vil derfor for alle ydelsesmodtagere og i særlig grad de enligeforsørgere, bedre kunne betale sig at arbejde, da forskellen mellem offentlige ydel-ser og arbejdsindkomst vil øges.

Venlig hilsen

Mette Frederiksen

3