Udenrigsudvalget 2011-12

URU Alm.del Bilag 183

Offentligt

International Økonomi

NotatMøde i den Internationale Monetære og Finansielle Komité(IMFC) den 21. april 2012 i WashingtonResuméI forbindelse med IMF og Verdensbankens forårsmøder i Washington D.C. den 19.-21.april 2012 afholdes møde i den Internationale Monetære og Finansielle Komité(IMFC), som er den rådgivende ministerkomité for IMF, hvis formand er Singaporesfinansminister, Tharman Shanmugaratnam.På IMFC-mødet ventes der en drøftelse af den global økonomiske situation, IMF-ressourcer, IMF’s konsoliderede multilaterale overvågningsrapport samt prioriteternefor IMF’s kommende arbejde.I det seneste udkast af IMF’s World Economic Outlook (WEO) skønnes det, at denglobale vækst i 2011 er uændret i forhold til prognoseopdateringen fra januar. Momen-tum i den globale økonomi ser igen ud til at være styrket efter opbremsningen i andenhalvdel af 2011, men de negative risici er ifølge IMF stadig store.IMF har skønnet, at der er et potentielt globalt finansieringsbehov, såfremt den øko-nomiske situation forværres, hvilket medfører et behov for en udvidelse af IMF’s res-sourcer. Eurolandene samt en række andre EU-lande har givet tilsagn om at bidragemed bilaterale lån til IMF.IMF’s konsoliderede multilaterale overvågningsrapport samler op på anbefalingerne iIMF’s multilaterale overvågningsprodukter og kommer med mere konkrete politikanbe-falinger. Udgangspunktet for IMF’s politikanbefalinger er, at den seneste stabiliseringaf situation på de finansielle markeder udgør en ”gylden mulighed” for at komme påforkant med krisen.De prioriterede arbejdsområder for IMF i det kommende halvår inkluderer blandt andethåndtering af gældskrisen i Europa, fremme af international koordinering af de finans-politiske konsolideringer, sikre passende globale sikkerhedsnet, samt forbedre arkitek-turen for det globale samarbejde i form af styrket overvågning samt reformer af IMF’skvoter, stemmer og øvrige styring.IndholdI forbindelse med IMF og Verdensbankens forårsmøder i Washington, D.C. i 19.-21.april 2012 afholdes møde i den Internationale Monetære og Finansielle Komité(IMFC), som er den rådgivende ministerkomité for IMF. Mødet i IMFC vil blive ledet afSingapores finansminister, Tharman Shanmugaratnam, der er komitéens formand.1

17.april 2012

1

Prognosen forventes offentliggjort den 17. april.

Den nordisk-baltiske IMF-valgkreds, som Danmark er medlem af, vil på IMFC-mødetvære repræsenteret ved økonomi- og indenrigsministeren. Økonomi- og indenrigsmi-nisteren vil endvidere i sin kapacitet af formand for ECOFIN fremføre et fælles EU-indlæg på vegne af alle EU-lande.Mødet i IMFC ventes at berøre følgende emner:1.Tilstanden i verdensøkonomien2.IMF-ressourcer3.IMF’s konsoliderede multilaterale overvågningsrapport4.IMF’s administrerende direktørs prioriteter for IMF’s arbejde

Tilstanden i verdensøkonomienI et udkast til apriludgaven af IMF’s World Economic Outlook (WEO) er skønnet forden globale vækst i 2011 uændret i forhold til prognoseopdateringen fra januar (hvorder var store nedjusteringer sammenlignet med septemberudgaven af WEO),jf. tabel1.IMF forventer, at den globale aktivitet vil stige med 3� pct. i 2012 og 4 pct. i 2013,efter en vækst på knap 4 pct. i 2010.Momentum i den globale økonomi ser igen ud til at være styrket efter opbremsningen ianden halvdel af 2011, men de negative risici er ifølge IMF stadig store. Stigendeaktivitet i USA i løbet af 2. halvår af 2011 og styrkede tiltag til håndtering af gældskri-sen i euroområdet har reduceret risikoen for en kraftig global vækstafmatning. IMFforventer, at den svage genopretning vil fortsætte i de store industrialiserede lande, ogat aktiviteten forbliver solid i de fleste emerging markets og udviklingslande.IMF beskriver imidlertid den seneste forbedring som skrøbelig og påpeger, at der erbrug for fortsat implementering af omfattende reformer, hvis der skal sikres en sundvækst på mellemlangt sigt. På baggrund af de store outputgab i industrialiserede lan-de fremfører IMF også, at den økonomiske politik skal kalibreres med øje for vækstenpå kort sigt.Euroområdet forventes at befinde sig i en mild recession i 2012 som et resultat afstatsgældskrisen, et generelt tab af tillid, realøkonomiske effekter fra fortsat tilpasningaf banksektorens balancer og virkningen af finanspolitisk konsolidering. Situationen ieuroområdet ventes også at påvirke de øvrige europæiske lande via kredit- og han-delskanaler. Væksten i euroområdet ventes at vende tilbage i løbet af andet halvår iår, dog er der betydelige regionale forskelle, hvor særligt periferi-landene i euroområ-det ventes at være i recession hele året. IMF lægger her til grund, at gældskrisen ikkeudvikler sig yderligere.Økonomisk politik har spillet en central rolle i at dæmpe de systemiske risici, og der er,ifølge IMF, behov for at fortsætte i samme spor. Den europæiske centralbanks treåri-ge lånefacilitet (LTRO), styrkede finanspolitiske konsolideringsprogrammer og lance-ringen af store produkt- og arbejdsmarkedsreformer i mange lande har bidraget til atstabilisere forholdene i euroområdet, hvilket har lettet presset på banker og lande med2

2

Prognosen forventes offentliggjort den 17. april.

2

høje rentespænd. Forlængelsen af Bush-administrationens skattelempelse (for hus-standsindkomster over 250.000 USD) i 2011 og 12 og af den udvidede ledighedsydel-se har forhindret en brat finanspolitisk stramning i USA, hvilket ifølge IMF ville haveskadet amerikansk økonomi.Industrialiserede lande har generelt gjort store fremskridt i at designe og implementerestyrkede mellemfristede finanspolitiske konsolideringsprogrammer. Samtidig nyderemerging markets og udviklingslande godt af tidligere reformer. I fraværet af yderlige-re tiltag kan problemerne imidlertid på ny blusse op i euroområdet, og der er risiko foren for hurtig opstramning af finanspolitikken i USA i 2013.Der er, ifølge IMF, stadig store negative risici forbundet med udsigterne, og de vurde-res kun at være marginalt mindre end i prognoseopdateringen fra januar. Den størstenegative risiko er en forværring af de finansielle forhold som følge af en yderligereeskalering af statsgældskrisen i euroområdet. En anden risikofaktor knytter sig til enkraftig stigning i olieprisen som følge af geopolitisk usikkerhed. Negative risici inklude-rer også muligheden for uro i de globale obligations- og valutamarkeder som følge afhøje offentlige underskud og høj gæld i Japan og i USA samt vigende vækst i enkelteemerging markets. På den anden side kan væksten også vise sig stærkere end for-ventet, hvis den økonomiske politik styrkes yderligere, forholdene på finansmarkeder-ne fortsat forbedres, og de geopolitiske spændinger aftager.I lyset af de svage vækstudsigter for de store økonomier, anbefaler IMF de lande, somhar finanspolitisk manøvrerum, at genoverveje hastigheden af den finanspolitiske kon-solidering. Øvrige lande bør ifølge IMF lade de automatiske stabilisatorer virke frit, sålænge landene kan finansiere de højere offentlige underskud.

3

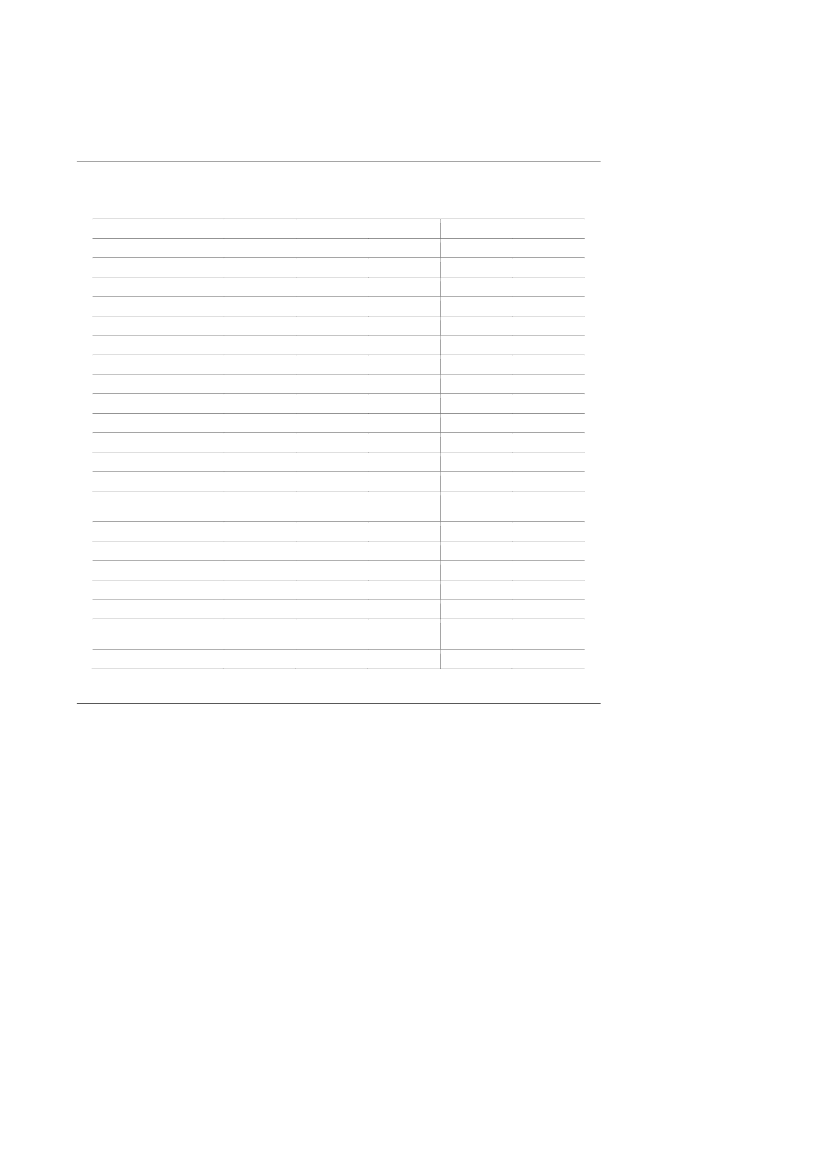

Tabel 1

Foreløbige skøn for BNP-vækst til WEO april 2012Prognose2011VerdenIndustrialiserede økonomierUSAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets og udvik-lingslandeCentral- og ØsteuropaCIS3KinaIndienAfrika syd for SaharaMellemøsten og Nord-afrikaLatinamerika3,91,61,71,63,01,70,40,7-0,90,92,31,1

Ændr. ift. tidligere prognose120134,01,92,20,81,51,0-0,6-0,21,62,02,11,16,03,04,08,87,35,23,43,920120,00,10,20,00,00,40,0-0,10,00,00,2-0,50,00,80,20,1-0,1-0,10,0-0,12

20123,31,32,0-0,50,30,5-2,2-1,81,70,61,91,05,41,93,88,26,95,42,43,5

20130,00,00,00,00,00,00,00,00,0-0,10,1-0,620,00,60,20,00,0-0,10,10,0

6,35,24,89,27,24,9

3,84,6

1)2)3)Kilde:

Ændring i forhold til WEO update, januar 2012.Ændring i forhold til WEO, september 2011.Commonwealth of Independent States – de tidligere Sovjet-republikker.IMF,World Economic Outlook – udkast,april 2012

På lidt længere sigt er udfordringen ifølge IMF at forbedre de svage mellemfristedevækstudsigter i de store industrialiserede økonomier. Det indebærer blandt andet enreform af den finansielle sektor, herunder national implementering af ny regulering (fxBasel III). Herudover anbefaler IMF reformer af aldersrelaterede udgifter, som kanbidrage til at mindske fremtidige udgifter uden at have en betydelig effekt på den aktu-elle efterspørgsel. Reformer af fx pensionssystemer vil også, ifølge IMF, have denfordel, at det demonstrerer politikernes vilje til at handle beslutsomt, hvilket kan bidra-ge til at genopbygge tilliden til holdbarheden af de offentlige finanser.

IMF ressourcerEt centralt tema på det kommende IMFC-møde ventes at blive udvidelse af IMF’sressourcer. IMF har skønnet, at der er et potentielt globalt finansieringsbehov såfremtden økonomiske situation forværres yderligere, heraf vil halvdelen kunne dækkes afeksisterende IMF-ressourcer, som ikke allerede er udlånt til lande med IMF-

4

programmer, og af de europæiske krisemekanismer (EFSF/ESM). Den resterendehalvdel vurderer IMF bør fremskaffes dels ved at forøge IMF’s lånekapacitet og ved atforøge den samlede kapacitet af eurolandenes interne krisemekanismer (”firewalls”).I december 2011 gav eurolandene tilsagn om at bidrage med bilaterale lån til IMF forsamlet 150 mia. euro som led i en bred international aftale om udvidelse af IMF’s res-sourcer. Samtidig indikerede en række andre EU-lande (Danmark, Polen, Sverige ogTjekkiet), at man var parat til at bidrage til processen til styrkelse af IMF’s ressourcer.UK indikerede, at man ville definere sit bidrag i kontekst af G20. Danmark har specifi-ceret, at man er parat til at bidrage med op mod 40 mia. kr., svarende til ca. 5,3 mia.euro forudsat en rimelig international byrdefordeling.Eurogruppen nåede den 30. marts 2012 til enighed om at styrke sine interne firewalls iform af en betydelig forøgelse af den samlede kapacitet af den midlertidige kriseme-kanisme (EFSF) og den permanente mekanisme (ESM) fra 500 mia. euro til 700 mia.euro. Samtidig opnåedes enighed om, at accelerere eurolandenes kapitalindbetalingertil ESM mhp. at fremskynde tidspunktet for facilitetens fulde udlånskapacitet. Læggesdertil, at eurolandene allerede har udbetalt lån for knap 100 mia. euro bilateralt tilGrækenland og at EU har bidraget til finansieringen af europæiske programmer viaEFSM, giver det en samlet firewall på omkring 800 mia. euro, svarende til over USD1.000 mia.Det er den generelle internationale vurdering – en vurdering som støttes af IMF – ateurolandene med beslutningen den 30. april har leveret den efterspurgte styrkelse afde interne firewalls, og at forudsætningerne for en bred global aftale om at styrkeIMF’s udlånskapacitet dermed er til stede. Der er derfor mulighed for, at det kommen-de IMFC-møde i Washington vil føre til en bred international aftale om forøgelse afIMF’s ressourcer.Det forventes, at en række ikke-europæiske G20-lande, herunder Japan og Brasilien,umiddelbart forud for IMFC-mødet vil komme med konkrete udmeldinger om, hvormeget de forventer at bidrage med til forøgelsen af IMF’s ressourcer. USA forventesikke at bidrage.

IMF’s konsoliderede multilaterale overvågningsrapportIMF har forud for IMFC-mødet udarbejdet en såkaldt konsolideret overvågningsrap-port, som samler op på anbefalingerne i IMF’s multilaterale overvågningsprodukter,herunder World Economic Outlook (jf.ovenfor),Global Financial Stability Report,Fiscal Monitor og IMF’s spilloverrapporter, som introduceredes på forsøgsbasis i 2011for en række systemisk vigtige økonomier. Den konsoliderede overvågningsrapportsøger at fokusere ministrenes opmærksomhed på en række politikanbefalinger, somventes at danne rammerne for drøftelsen på IMFC-mødet. Formålet er at fokuseredrøftelserne i IMFC på de individuelle og fælles udfordringer verdensøkonomien stårover for.Udgangspunktet for IMF’s politikanbefalinger er, at den seneste stabilisering af situati-on på de finansielle markeder udgør en ”gylden mulighed” for at komme på forkant

5

med krisen. Fokus bør især være på at genskabe den økonomiske vækst ved at gen-skabe den finansielle stabilitet og implementere reformer. Uden genskabelse af væk-sten vil den høje ledighed i en mange industrialiserede lande og emerging marketsikke aftage. Krisen i euroområdet dominerer risikobilledet på kort sigt, men der er be-tydelige udfordringer i en række andre industrialiserede lande.Deindustrialiserede landebør generelt fortsætte den igangværende finanspolitiskekonsolidering, men det bør gennemføres på en nøje tilpasset måde, som minimererde kortsigtede negative effekter på efterspørgslen. Der bør således gennemføres fi-nanspolitiske tilpasninger der søger at fokusere de offentlige udgifter i retning af om-råder med betydelige aktivitetsfremmende effekter (høj multiplikatoreffekt). De indu-strialiserede lande bør generelt tillade de automatiske finanspolitiske stabilisatorer atvirke frit, hvis markedsvilkårene i de pågældende lande tillader det, og lande medfinanspolitisk råderum og tilstrækkelig troværdighed i de finansielle markeder, børoverveje en langsommere finanspolitisk tilpasning. Kortsigtede aktivitetshensyn børimidlertid ikke bruges som undskyldning for at udskyde de nødvendige finanspolitisketilpasninger indtil reaktioner på de finansielle markeder påtvinger en sådan tilpasningog bør ikke underminere den nødvendige mellemfristede finanspolitiske konsolide-ringsproces.IMF lægger endvidere vægt på, at der er behov for en fortsat ekspansiv pengepolitik ide industrialiserede lande, ligesom centralbankernes ukonventionelle likviditetstiltagkan bidrage til at undgå at store industrialiserede lande ender i uholdbare situationerhvor gældsudfordringer forværres af negativ prisudvikling (deflation). Endvidere skalstrukturreformer fremme langsigtet produktivitet og beskæftigelse og styrke den fi-nanspolitiske holdbarhed.For så vidt angår euroområdet bør de betydelige kriserelaterede tiltag over de senestemåneder til genskabelse af den kortsigtede stabilitet følges op af tiltag på mellemlangsigt til styrkelse af den eurosamarbejdet. Hvis ikke dette sker, er der risiko for, at deallerede gennemførte tiltag hurtigt vil miste effektivitet. IMF påpeger især fire områder,som bør have eurolandenes særlige opmærksomhed:Tiltagene til styrkelse af de interne firewalls bør ledsages af styrkede mekanismertil sikring af finanspolitisk ansvarlighed. Den nyligt vedtagne finanspagt er et væ-sentligt fremskridt, men implementering og efterlevelse af de nye regler vil væreafgørende. Samtidig bør der arbejdes i retning af øget risikodeling mellem euro-landene for at undgå at finanspolitiske udfordringer i et land udvikler sig til en kri-se for hele valutaområdet.Banksystemet bør styrkes yderligere. Usunde banker – hvis fortsatte eksistensfortsætter med at skabe problemer – bør afvikles, og sunde banker bør omvendthave adgang til betydelige garantier fra centralt hold. Effektiv monitorering udførtaf de europæiske og nationale tilsynsmyndigheder vil være afgørende for at sikreen tilpasning af bankernes balance uden at føre til en kreditklemme.Der bør udvikles en arbejdsplan for udvikling af fælles rammer for finansiel stabili-tet for at nedbryde den nuværende tætte kobling mellem statsgældsudfordringerog bankers balancer.Der er behov for bedre tilpasninger til realøkonomiske såvel som finanspolitiskeog finansielle ubalancer. Vigtigheden af de igangværende strukturelle reformer i

6

en række periferilande for sikringen af et velfungerende eurosamarbejde kan ikkeundervurderes.Vækstøkonomier og udviklingslandebør nøje afveje risici forbundet med lavere efter-spørgsel fra de industrialiserede lande og sociale tilpasningsbehov over for behovetfor at opbygge makroøkonomiske råderum. En række emerging market lande børtilpasse finans- og pengepolitikken mhp. at undgå en overophedning på kort sigt. End-videre bør landene styrke deres evne til at håndtere volatile kapitaltilstrømninger frade industrialiserede lande. Lande med store betalingsbalanceoverskud, især Kina, børstyrke det indenlandske forbrug, hvilket vil kræve øget valutakursfleksibilitet.I forhold til de globale multilaterale udfordringer, som kræver en koordineret globaltilgang, er der behov for styrket samarbejde om landenes finansielle politikker og fi-nansielle rammer. Den primære udfordring består her i at sikre konsistent implemente-ring af de nye internationale rammer for finansiel regulering og adressere andre svag-heder i den finansielle sektor, herunder i forhold til håndtering af udfordringerne medstore og systemisk vigtige finansielle institutter.Det er IMF’s centrale budskab, at alle lande er knyttet tæt sammen, og at alle derfor vilskulle bidrage til håndteringen af de nuværende udfordringer. Der er behov for at allebidrager til at sikre et stærkere monetært og finansielt system. Dette vil kunne dannegrundlag for positive afsmittende effekter landene imellem og generere positive feed-backloops som ultimativt kan styrke den globale efterspørgsel, øge beskæftigelsen ogsikre mere holdbar og balanceret vækst.

IMF’s Action PlanDer ventes på IMFC-mødet en drøftelse af IMF’s administrerende direktørs arbejds-program, som angiver de prioriterede arbejdsområder for IMF i det kommende halvår.Der er opnået betydelige fremskridt siden det seneste IMFC-møde i efteråret 2011,men udfordringerne for verdensøkonomien er fortsat betydelige, og prioriteterne forIMF’s arbejde i det kommende halvår vil afspejle dette.Håndtering af gældskrisen i EuropaDe seneste tiltag til håndtering af krisen i Europa har bidraget til at berolige de finan-sielle markeder, herunder ECB’s likviditetstiltag (LTRO), vedtagelsen af styrket øko-nomisk-politisk samarbejde og finanspolitiske rammer i EU, de betydelige reformfrem-skridt i de kriseramte europæiske lande, særligt Grækenland, Italien og Spanien, samten forstærket firewall. IMF kan bidrage på flere niveauer til at understøtte dette:Ved på landeniveau, herunder særligt i de kriseramte lande, fortsat at sikreveldesignede låneprogrammer, samt ved løbende at evaluere de enkelte pro-grammer og effektiviteten af IMF’s konditionaliteter.Ved løbende at evaluere og komme med input til de økonomisk-politiske drøf-telser i Europa og styrkelsen af de institutionelle rammer, herunder fsva. fi-nanspolitikken og styrkelsen af de finansielle og reguleringsmæssige refor-mer.Ved at kortlægge mulighederne for strukturreformer og øvrige makroøkonomi-ske politikker til fremme af vækst og beskæftigelse.

7

Verden i øvrigDe presserende udfordringer i Europa bør ikke aflede fokus fra vigtige udfordringer iandre dele af verden. IMF vil således fortsat bistå alle dets medlemmer med politiskrådgivning, låneprogrammer og teknisk assistance, herunder ved at:Fremme international koordination af omfanget, hastigheden og sammensæt-ningen af finanspolitiske konsolideringer samt undersøge mulige reformer tilfremme af beskæftigelse.Understøtte den gradvise transition i økonomierne omfattet af det arabiskeforår, herunder ved at sikre en adgang til passende IMF lånefaciliteter, og vedat samarbejde med andre institutioner mhp. at mobilisere de nødvendige res-sourcer og fremme markedsadgang.Støtte emerging markets i fastlæggelsen af den rette balance mellem på denene side håndtering af aktuelle risici i forhold til at undgå overophedning og påden anden side adressere udfordringerne på mellemlangt sigt, herunder fx højoffentlig gæld i nogle lande og demografiske forandringer.Løbende evaluere rammerne for IMF-låneprogrammer til lavindkomstlande,herunder faciliteterne til at yde lån på favorable vilkår, fremme makroøkono-misk stabilitet og finansiel udvikling, samt rådgive landene i håndtering af ind-tægter fra naturressourceudvinding.Sikre passende globale sikkerhedsnetStærke europæiske og globale firewalls er afgørende for at mindske risici for negativeafsmittende effekter mellem lande og regioner, og kombineret med sunde politikker, atsikre håndtering af krisen. IMF’s medlemskreds bør således hurtigt muligt nå til enig-hed om en forøgelse af IMF’s udlånskapacitet, herunder fastlægge betingelserne her-for. Endelig bør arbejdet med styrkelse af ressourcerne i IMF’s særlige faciliteter forlavindkomstlande, som igangsattes i 2009, afsluttes.Arkitekturen for det globale samarbejde – styrket overvågningFormålet med IMF’s dialog med medlemslandene er at fremme national og internatio-nal stabilitet. For at styrke IMF’s risikovurderinger og sikre en bedre integration afIMF’s overvågning af finansielle og makroøkonomiske risici, vil der fremadrettet blivearbejdet på bl.a. at:Videreudvikle overvågningen af de afsmittende effekter fra de systemiske lan-des økonomiske og finansielle politikker på resten af verdensøkonomien i formaf en samlet rapport om disse effekter for de fem største og systemisk vigtigeøkonomier (USA, Japan, Storbritannien, Kina og euroområdet).Opnå enighed om en ny integreret IMF-overvågningsbeslutning med henblik påat styrke rammerne for bedre integration af IMF’s bilaterale og multilateraleovervågningsaktiviteter, herunder udbrede IMF’s overvågning til i højere grad atomfatte alle økonomiske og finansielle politikker i medlemslandene, og ikke kunlandenes valutakurspolitikker.Udvikle en strategi for overvågning af den finansielle sektor, herunder særligt afmakro-finansielle risici, identifikation af globale systemiske risici og udvikling aframmer for landenes anvendelse af makroprudentielle politikker og rammer forfinansiel afvikling.

8

Reformer af IMF’s kvoter, stemmer og øvrige styringEn styrkelse af IMF’s legitimitet er afgørende for IMF’s globale koordinationsrolle ogdermed for en styrkelse den globale økonomiske og finansielle stabilitet. Rettidig im-plementering af reformen fra 2010 af medlemslandenes kvoter og stemmer i IMF samtaf IMF’s øvrige styring senest i efteråret 2012, samt gennemførelsen af en revision afIMF’s formel til fastlæggelse af medlemslandenes kvoter og stemmer i IMF inden ja-nuar 2013 er vigtige skridt til at sikre dette.

Nordisk-baltiske synspunkterDen nordisk-baltiske valgkreds vil på IMFC-mødet bl.a. fremhæve følgende i et fællesindlæg:

De negative risici for den økonomiske genopretning er fortsat betydelige, ogselvom de betydelige krisehåndteringstiltag i Europa, særligt Den EuropæiskeCentralbanks refinansieringsoperationer (LTRO) har bidraget til stabilisering afde finansielle markeder er situationen fortsat skrøbelig. Stabiliseringen i marke-det udgør en vigtigt mulighed for at give fornyet styrke til arbejdet på effektivt atadressere de underliggende økonomiske og finansielle svagheder, særligt i deindustrialiserede lande. Håndtering af gældsudfordringerne og sikring af en til-bagevenden til holdbare offentlige finanser skal forblive en topprioritet.I de fleste industrialiserede lande, særligt i Europa, bør implementeringen af deaftalte finanspolitiske konsolideringsplaner og strukturelle reformer fortsættesom planlagt, hvilket er afgørende for at genskabe troværdigheden. Reformerog andre tiltag bør gennemføres med henblik på at begrænse de sociale om-kostninger ved høj arbejdsløshed, herunder ved at adressere strukturelle ellerreguleringsmæssige forhindringer for vækst.Fraværet af en troværdig mellemfristet finanspolitisk konsolideringsstrategi iUSA og Japan udgør fortsat en kilde til bekymring og bør adresseres omgåen-de. G20-landene opfordres til at implementere de landespecifikke forpligtelser tilfinanspolitiske tilpasninger og reformer, som blev vedtaget på G20-topmøder inovember 2011, og som er afgørende for at reducere de grundlæggende globa-le ubalancer.Stigende oliepriser udgør en risiko for den økonomiske genopretning. Det erafgørende, at stigende oliepriser ikke ledsages af forvridende politikker, særligtsubsidier, som begrænser at prisændringer transmitteres. Subsidier svækkerden nødvendige tilpasning i efterspørgslen, som også er nødvendig ud fra etklimaforandringsperspektiv, og bidrager yderligere til olieprisstigninger. Samtidigbidrager de til vedvarende globale ubalancer og betydelige pres på de offentligefinanser.IMF’s medlemskreds skal stå klar til at sikre IMF’s mulighed for at udfylde sinsystemisk vigtige rolle i forhold til at opretholde stabilitet i det internationale fi-nansielle system. Der bør derfor opnås enighed om en forøgelse af IMF’s res-sourcer på det forestående IMFC-møde. En betydelig, midlertidig forøgelse afIMF’s udlånskapacitet vil øge den globale tillid og understøtte de betydelige po-litiktiltag i IMF’s medlemslande. Nordisk-baltisk valgkreds er parat til at bidragebetydeligt hertil som man har gjort gentagne gange tidligere.

9

Nordisk-baltisk valgkreds støtter en styrkelse af IMF’s overvågning. Effektivovervågning og styrket opfølgning i medlemslandene på IMF’s politikanbefalin-ger er kerneelementer i en styrket international finansiel arkitektur. En ny over-vågningsbeslutning i IMF’s bestyrelse bør fastlægge IMF’s overvågningsram-mer, understøtte bedre integration af IMF’s bilaterale og multilaterale overvåg-ningsaktiviteter, styrke IMF’s overvågningsfokus på den finansielle sektor, redu-cere den nuværende fokus på valutakurser og sikre effektiv overvågning af af-smittende effekter af landes politikker.Nordisk-baltisk valgkreds lægger stor vægt på yderligere fremskridt i styrkelsenaf IMFC’s rolle som centralt forum for globalt økonomisk og finansielt samarbej-de. Det er afgørende, at IMFC’s rolle styrkes i forhold til bl.a. G20 for at sikre til-strækkelig global repræsentation i den globale økonomiske og finansielle be-slutningsproces. Alle medlemslande opfordres til at støtte op herom.IMF’s formel til fastlæggelse af medlemslandenes kvote- og stemmeandele iIMF bør forbedres, så den bedre afspejler IMF’s brede mandat og arbejde. Lan-denes kvoter i IMF bør afspejle landenes relative position i verdensøkonomienog deres kapacitet til at bidrage til IMF’s arbejde, som bedst bestemmes vedlandenes produktion (BNP) målt i markedspriser og deres økonomiske og fi-nansielle åbenhed over for resten af verden. For at beskytte de mindste IMF-medlemslande, hvoraf mange er emerging markets og udviklingslande, børformlen sikre udligning af forskellen mellem de største og mindste medlemslan-de.

Yderligere informationDet nordisk-baltiske indlæg på IMFC-mødet ventes offentliggjort på Nationalbankenshjemmeside www.nationalbanken.dk. Der henvises i øvrigt til IMF’s hjemmesidewww.imf.org.

10