Transportudvalget 2011-12

TRU Alm.del Bilag 58

Offentligt

Organisatoriske løsningerog finansielle beregningerDelrapport

Ny fjordforbindelse ved Frederikssund

Indholdsfortegnelse1.2.3.3.1.3.2.3.3.3.4.

INDLEDNING OG SAMMENFATNING ......................................................... 4PRINCIPPER FOR OFFENTLIGT-PRIVAT PARTNERSKAB (OPP) ........... 6BESKRIVELSE OG VURDERING AF ORGANISATORISKEMODELLER ................................................................................................... 7Finanslovsmodellen .............................................................................................. 7Statsgarantimodellen ............................................................................................ 8Den internationale OPP model ............................................................................. 9Kliplev-Sønderborg modellen..............................................................................11

4.4.1.4.2.4.3.

FINANSIELLE BEREGNINGER .................................................................. 13Indledning .............................................................................................................13Beregningsgrundlag ............................................................................................13Beregningsresultater ...........................................................................................15Resultater for de undersøgte organisatoriske modeller .................................................. 15Projektøkonomi for udvalgte takstscenarier i statsgarantimodellen ................................ 17Følsomhedsanalyser ....................................................................................................... 17Andre beregninger........................................................................................................... 18

4.3.1.4.3.2.4.3.3.4.3.4.

BILAG 1: GENERELLE OG DETALJEREDE FORUDSÆTNINGER FOR DEFINANSIELLE BEREGNINGER .................................................................. 20

Side3/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

1.

Indledning og sammenfatning

Der er undersøgt fire organisatoriske løsninger til en ny fjordforbindelse. Disse er: Finans-lovsmodellen, Statsgarantimodellen, Den internationale OPP model (”Design, Build, Operateand Finance”, DBOF) samt Kliplev-Sønderborg modellen (”Design, Build and Operate”, DBO).I det følgende beskrives disse modeller og der foretages i afsnit 3. en kvalitativ vurdering afderes fordele og ulemper for projektet. Afsnit 4 indeholder en analyse af projektøkonomien imodellerne.De undersøgte modeller indeholder elementer af offentligt-privat partnerskab (OPP). I afsnit 2gives derfor en kort generel beskrivelse af principper for OPP.Sammenfattende viser beregningerne af projektøkonomien i de forskellige modeller under deopstillede forudsætninger om bl.a. takster på Fjordforbindelserne,at det med anvendelse af Finanslovs-, Kliplev-Sønderborg- eller Statsgarantimodellenvil være muligt at finansiere en ny fjordforbindelse fuldt ud med brugerbetaling indenfor en 30 årig horisont fra start af byggeriet,at der ikke er de store forskelle mellem projektøkonomien i Finanslovs-, Kliplev-Sønderborg- og Statsgaranti modellerne, men dog at Kliplev-Sønderborg modellenmålt i nutidsværdi er en smule dyrere end de to andre modeller, hvilket skyldes, at denforudsatte effektiviseringsgevinst mere end opvejes af de højere finansieringsomkost-ninger, ogat fjordforbindelsen med anvendelse af Den internationale OPP model forudsætter etårligt tilskud til forbindelsen fra staten på ca. 60 mio. kr. (netto efter modregning af tra-fikindtægter), såfremt forudsætningen om en 30 årig tilbagebetalingstid skal opfyldes;for denne model kan de forventede effektivitetsgevinster langt fra opveje de højere ka-pitalomkostninger.

I beregningerne indgår ikke en afvejning af besparelsespotentialet og de højere finansierings-omkostninger i forhold til den risikooverførsel, der finder sted i Kliplev-Sønderborg modellenog Den internationale OPP model, da disse er vanskelige at kvantificere. Det er dog klart, atder for Den internationale OPP model skal være ganske stor usikkerhed om projektets an-lægsomkostninger. før den vurderes at kunne blive den foretrukne løsning, idet forskellen ud-gør op til 50 pct. af anlæggets værdi.Der er gennemført følsomhedsanalyser på forudsætningerne for projektøkonomien i en stats-garantimodel. De viser, at projektet er relativt robust over for ændringer i de centrale forud-sætninger. Det skal dog bemærkes, at der ved sammenfald af ugunstige udfald omkring båderente og trafikvækst, der vurderes at være de mest usikre parametre, vil være en væsentligforlængelse af tilbagebetalingstiden. Går denne væsentligt ud over ca. 40 år, må projektetbetegnes som økonomisk usikkert.

Side4/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

COWI har for Vejdirektoratet udarbejdet en rapport om OPP forundersøgelser af en ny fjord-forbindelse1. Rapporten beskæftiger sig primært med den internationale OPP model og Kli-plev-Sønderborg modellen. Resultaterne af tidligere analyser er inddraget i denne rapport.

1

OPP forundersøgelse for en Ny Fast Forbindelse over Roskilde Fjord, Rapport september 2010

Side5/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

2.

Principper for offentligt-privat partnerskab (OPP)

OPP har været under udvikling siden 1990´erne, og har især omfattet projekter i transportsek-toren samt uddannelses- og sundhedssektorerne. De fleste projekter (ca. 25 pct.) har været iUK.Der er i regie af Den Europæiske Investeringsbank oprettet et center for OPP, benævnt Euro-pean PPP Expertise Centre, EPEC. Denne organisation har udarbejdet en omfattende vejled-ning i OPP2. Heri anføres følgende træk, der typisk karakteriserer et OPP:Indeholder en langfristet kontrakt mellem en offentlig ordregivende myndighed og etprivat OPP selskab, baseret på køb af tjenester og ikke af anlægsaktiver.Indebærer en overførsel af visse projekt risici til den private sektor, især vedrørendedesign, byggeri, drift og finansiering.Har fokus på specifikation af projektets ”outputs” og ikke ”inputs”, idet der tages højdefor betydningen for projektet over hele dets livscyklus.Anvendelse af privat finansiering for at understøtte de risici, der overføres til den priva-te sektor.Betalinger til den private sektor, der afspejler de tjenester, der leveres. Betalingen kanenten ske af brugerne, f. eks. gennem benyttelsesafgifter, eller af det offentlige via”availability payments” eller ”shadow tolls”. Disse betalingsformer kan også kombine-res, således at benyttelsesafgifterne kombineres med offentlige tilskud.

I praksis er der betydelig variation i organiseringen af OPP projekter, og ikke alle ovenståendetræk behøver at være indeholdt i de konkrete projekter for at disse kan karakteriseres somværende OPP.Det grundlæggende motiv for at bruge en OPP organisering frem for en traditionel offentligbyggeproces er, at der gennem en optimal risikodeling med den private partner kan opnåsbedre ”value for money” for det offentlige. I den forbindelse er det opfattelsen, at den privatesektor vil være i stand til at komme med mere innovative og omkostningsbesparende løsnin-ger end det offentlige.En ulempe ved OPP projekter er, at de er mere komplekse end traditionelle projekter. Derforvil der være væsentlige omkostninger til projektforberedelse og kontraktudarbejdelse m.v. Enanden ulempe er, at finansiering fra den private sektor typisk vil være dyrere end finansieringfra det offentlige. Endelig kan det være en ulempe, at der efter indgåelsen af en kontrakt ikkeer politisk kontrol med projektet.

2

A Guide to Guidance. Sourcebook for PPP´s, version 2, February 2011.

Side6/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

3.3.1.

Beskrivelse og vurdering af organisatoriske modellerFinanslovsmodellen

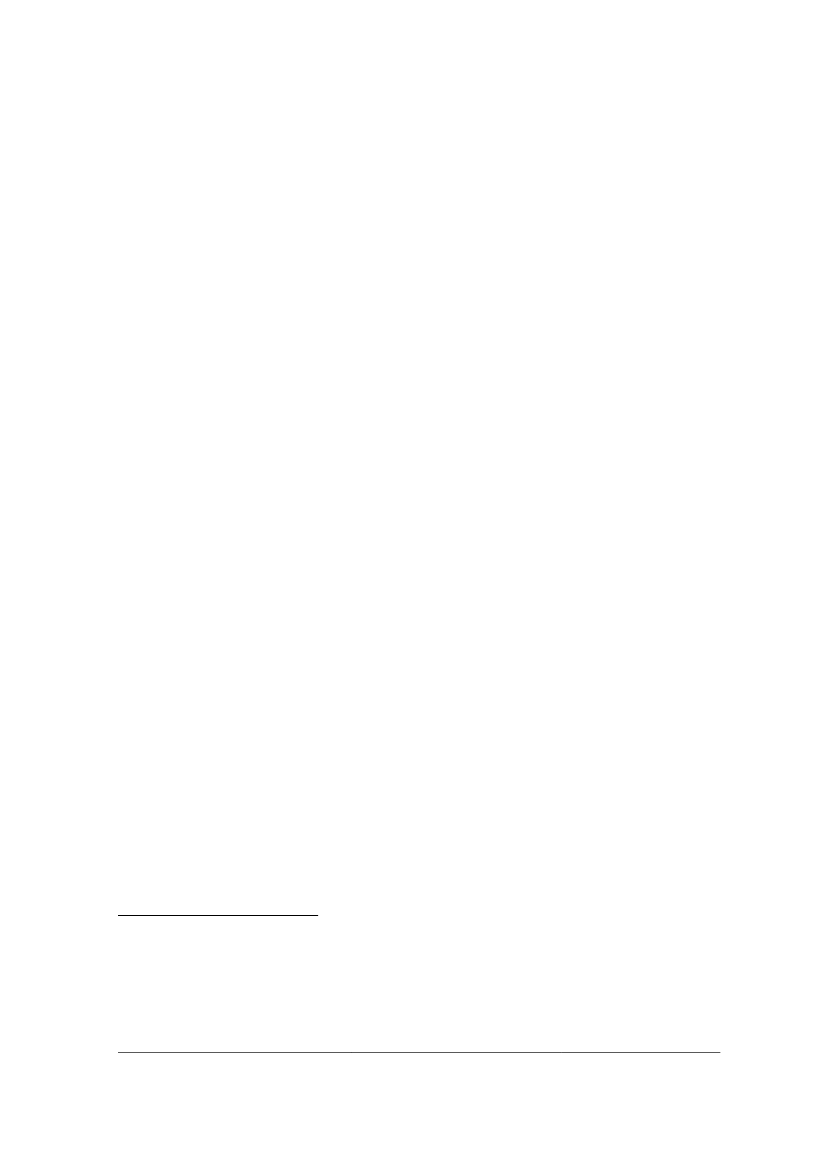

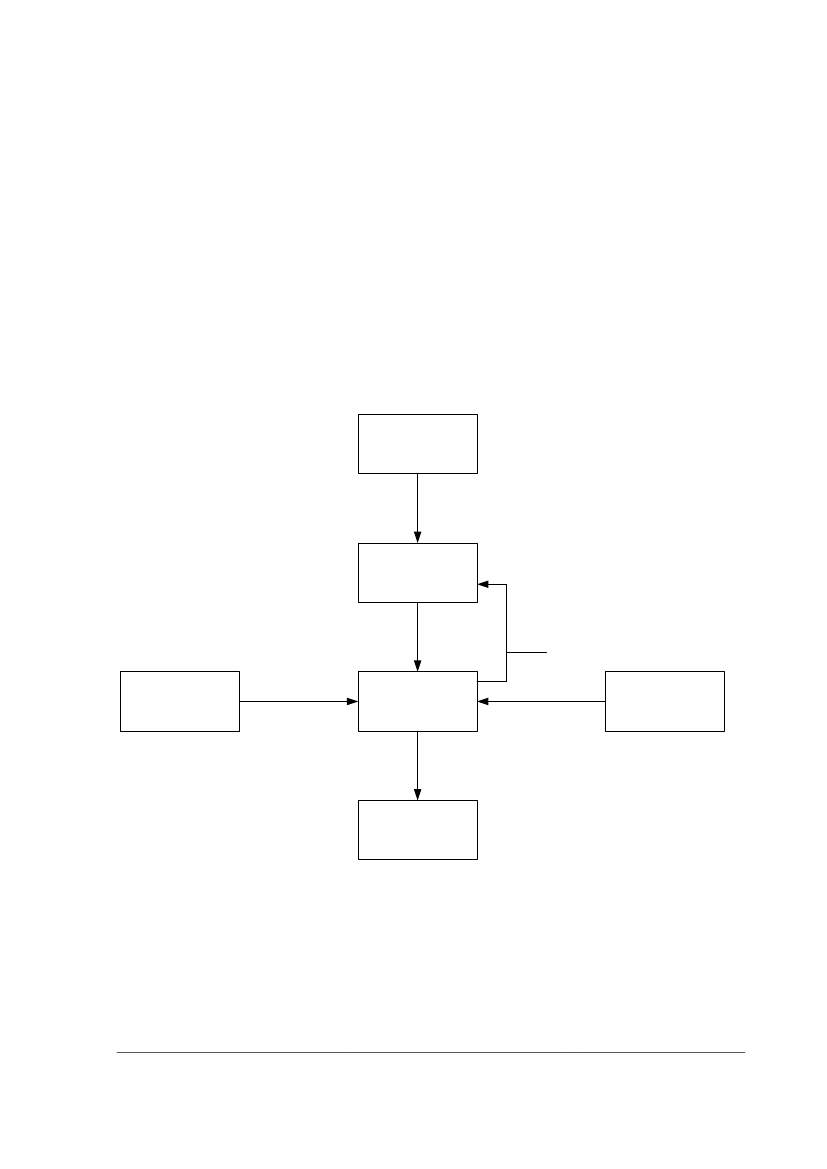

Efter denne model udbyder staten (Vejdirektoratet) efter vedtagelse i Folketinget i form af enanlægslov projektet som totalentreprise. Anlægssummen tilvejebringes på de årlige finansloveog afregnes med entreprenøren ved milepæle i løbet af anlægsfasen. Efter færdiggørelsenstår Vejdirektoratet som ejer af forbindelsen med ansvar for driften, som dog i praksis vareta-ges af en privat partner på basis af tidsbegrænsede driftskontrakter. Modellen er illustreret iFigur 1.Figur 1Finanslovsmodellen

Den danske stat

Bevilling

VejdirektoratetBenyttelsesafgiftKontraktuellebetalinger

Trafikanter

Total entreprenør(design and build)

Drifts- ogvedligeholdelsesentreprenør

Den største fordel ved denne model er, at den er forholdsvis enkel, og at omkostningerne tilkontraktforberedelse m.v. derfor er beskedne sammenlignet med de fleste OPP modeller. Li-geledes giver modellen mulighed for stordriftsfordele i forbindelse med driften af andre stats-veje. En ulempe kan være, at der kan være en opdeling mellem kontrakter for selve anlægs-arbejderne og den efterfølgende drifts- og vedligeholdelsesfase. Dermed er der ikke incita-ment for entreprenøren til at anskue projektet over den samlede livscyklus. Det vil dog væremuligt at mindske dette problem, såfremt der indgås en kontrakt, der både omfatter anlæg ogde første års drift.Hidtil har modellen bygget på, at benyttelsen af anlægget er gratis for brugerne. Der er imidler-tid principielt intet til hinder for, at der opkræves betaling for benyttelsen, som tilfalder staten(Vejdirektoratet).

Side7/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

3.2.

Statsgarantimodellen

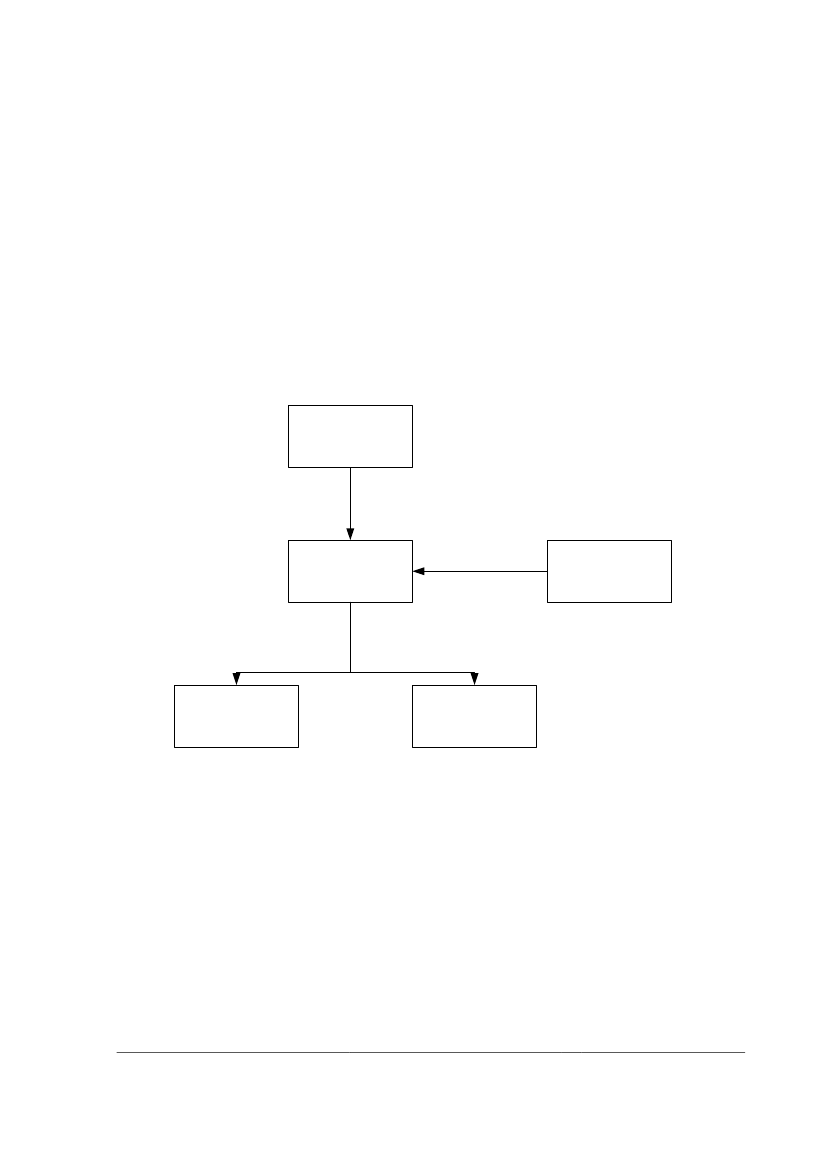

Denne model har været brugt til realiseringen af de faste forbindelser over Storebælt og Øre-sund og forventes også anvendt til den kommende Femern Bælt forbindelse. Den er karakteri-seret ved, at ansvaret for at designe, anlægge, finansiere samt drive og vedligeholde projektetoverdrages til et 100 pct. statsejet aktieselskab med egen bestyrelse og direktion. Finansierin-gen er baseret på, at selskabet optager lån på de finansielle markeder eller som genudlån frastaten. Staten stiller garanti for lånene, hvilket med den danske stats høje kreditværdighedsikrer gunstige lånevilkår. Der opkræves brugerbetaling, der – efter afholdelse af udgifter tildrift og vedligeholdelse - anvendes til betaling af renter og afdrag på lånene. Især den privat-retlige organisering betyder, at der er træk af OPP i modellen. Europa-Kommissionen har daogså i sin meddelelse fra 2009 om udvikling af OPP´er3nævnt både Øresundsforbindelsen ogden kommende Femern Bælt forbindelse som eksempler på OPP´er. Modellen er illustreret iFigur 2.Figur 2Statsgarantimodellen

Den danske stat

Aktiekapital+ statsgaranti

LångivereLån

Statsligt A/SBenyttelsesafgiftKontraktuellebetalinger

Trafikanter

Total entreprenør(design and build)

Drifts- ogvedligeholdelsesentreprenør

Modellen er ligesom Finanslovsmodellen forholdsvis enkel, hvorfor omkostningerne til kon-traktforberedelse m.v. er relativt beskedne. Endvidere viser erfaringerne med Storebælts- ogØresundsprojekterne, at et selvstændigt projektselskab med sin egen finansiering har bedre

3

Mobilizing private and public investment for recovery and long term structural change: developing Public Private Partner-ships, COM(2009) 615

Side8/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

muligheder for at optimere drift og vedligeholdelse, herunder reinvesteringer, end et statsligtorgan, der er afhængig af bevillinger på de årlige finanslove. En ulempe – sammenlignet medandre OPP modeller - kan være opdelingen af kontrakter mellem anlæg og drift og vedlige-hold. Det vil dog på samme måde som i Finanslovsmodellen være muligt at mindske detteproblem, såfremt der indgås en kontrakt, der både omfatter anlæg og de første års drift.

3.3.

Den internationale OPP model

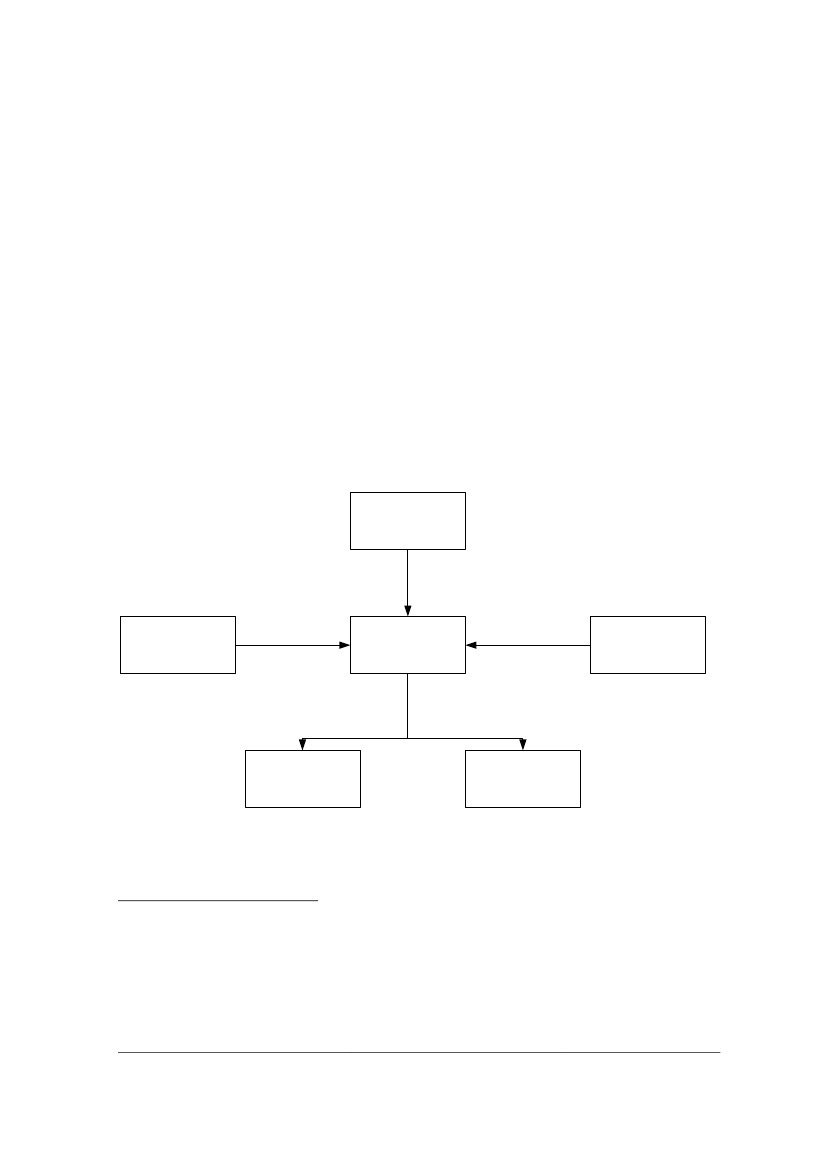

Der er mange varianter i udformningen af OPP projekter internationalt. Den grundlæggendemodel er imidlertid, at den private OPP operatør (evt. konsortium) får en kontrakt (koncession)på at designe, finansiere og anlægge forbindelsen samt efterfølgende at drive og vedligeholdeden i resten af kontraktperioden, der typisk vil være på 30 år. Betalingen fra staten (Vejdirekto-ratet) til OPP operatøren vil bestå af en rådighedsbetaling (availability payment), der kan væreknyttet til overholdelse af bestemte krav til vedligeholdelsesstandard og tilgængelighed m.v.Internationalt er der også eksempler på, at betalingen erlægges i form af ”shadow tolls”, dvs.at betalingen fra det offentlige er helt eller delvist afhængig af antallet af køretøjer, der benyt-ter forbindelsen.Der er forskellige metoder til at regulere forholdene ved udløb af koncessionen. Der kan såle-des være tale om, at anlægget overdrages til det offentlige til et på forhånd fastlagt beløb. Iandre tilfælde overdrages anlægget vederlagsfrit til det offentlige, idet betalingen for anlæggeter indeholdt i rådighedsbetalingen. Der findes også mellemformer, hvor en del af betalingenerlægges løbende, men der tilbageholdes et beløb indtil overdragelsen som sikkerhed for, atanlægget afleveres i god stand.Efter modellen vil der kunne opkræves afgifter af brugerne for benyttelsen af forbindelsen.Disse kan – som i Statsgarantimodellen – tilfalde OPP operatøren som hel eller delvis betalingfor ydelserne, eller kan tilfalde det offentlige. Den internationale OPP model er illustreret i Fi-gur 3, idet det er forudsat, at OPP operatøren opkræver benyttelsesafgifterne på vegne afVejdirektoratet.

Side9/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Figur 3

Den internationale OPP model

Den danske stat

Bevilling

Vejdirektoratet

Rådighedsbetaling

Benyttelsesafgift

Investorer/långivereFinansiering

Projektselskab

Trafikanter

KontraktuellebetalingerEntreprenør(byggeri samt drift ogvedligehold)

En fordel ved modellen er, at den giver mulighed for en bedre langsigtet totaløkonomi, nåransvaret for anlæg og drift samtænkes i én kontrakt. Det menes også, at modellen vil væremed til at fremme innovation og nytænkning hos den private part – noget som dog også vilkunne opnås ved anvendelse af udbudsformen konkurrencepræget dialog. Endelig vil et OPPselskab typisk have større økonomisk incitament til at overholde tidsplanen, end det er tilfæl-det med et traditionelt offentligt projekt.Den største ulempe ved modellen – set i en dansk sammenhæng – er, at finansieringsom-kostningerne er høje, sammenlignet med især Finanslovsmodellen. En anden væsentligulempe er, at omkostningerne til kontraktforberedelse og – forhandlinger m.v. vil være markantstørre end i både Finanslovsmodellen og Statsgarantimodellen. Derfor konkluderer COWIogså i sin rapport, at det for en ny fjordforbindelse ”kan være svært at opnå de effektivise-ringsgevinster, der skal til for at opveje udbuds- og finansieringsomkostningerne, selv i etnormaliseret finansielt marked”.

Side10/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

3.4.

Kliplev-Sønderborg modellen

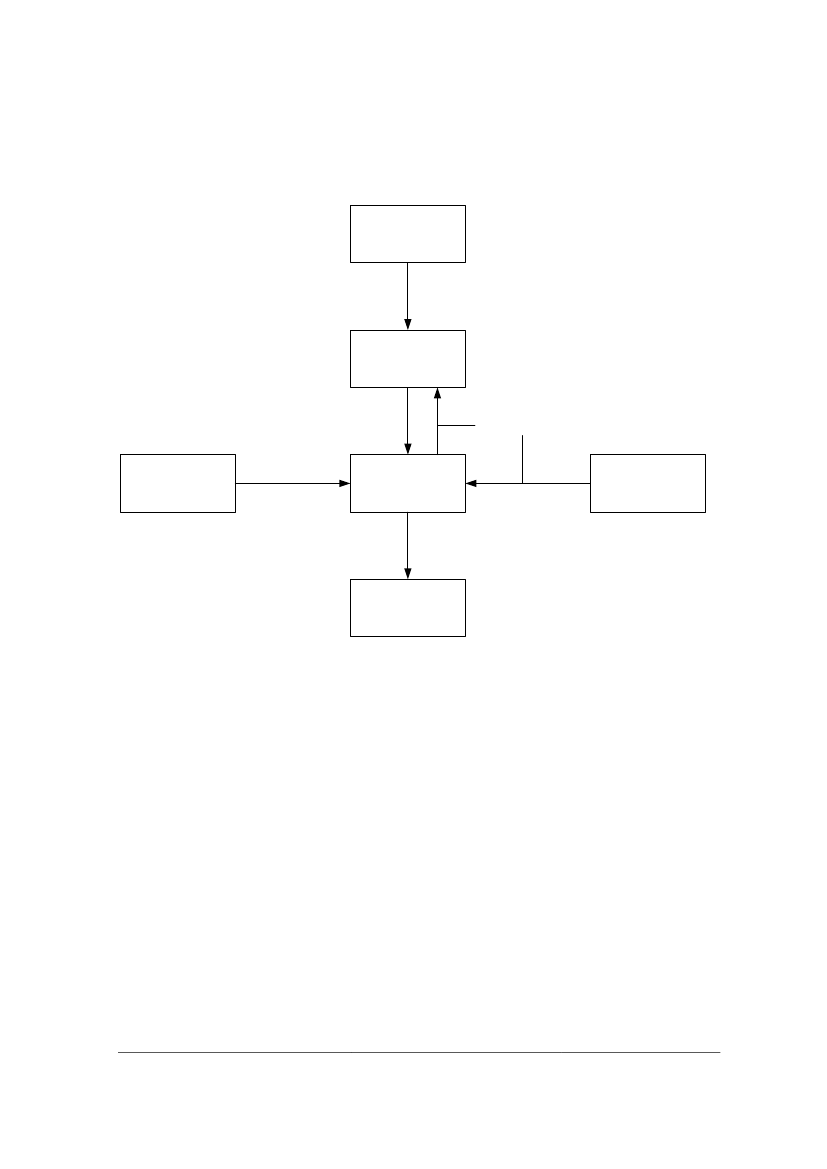

Vejdirektoratet indgik i 2010 kontrakt med et internationalt konsortium om design, byggeri ogdrift og vedligeholdelse af en 25 km lang motorvejsstrækning mellem Kliplev og Sønderborg.Kontrakten løber over 30 år (4 års anlægsperiode og 26 års drift). Efter kontrakten betalesanlægssummen kontant til konsortiet ved ibrugtagningen. Endvidere betales der et årligt beløbfor drift og vedligeholdelse. I byggefasen stiller konsortiet en garanti på 100 mio. kr. som sik-kerhed for, at byggeriet gennemføres som aftalt. Endvidere stilles der en garanti på 300 mio.kr. i driftsfasen, som dog gradvist reduceres i takt med at Vejdirektoratets risici i projektet ned-bringes. Hovedtræk af modellen er illustreret i Figur 4.Figur 4Kliplev-Sønderborg modellen

Den danske stat

Bevilling

Vejdirektoratet

Rådighedsbetaling

Garantier

LångivereFinansiering

ProjektselskabBenyttelsesafgift

Trafikanter

KontraktuellebetalingerEntreprenør(byggeri samt drift ogvedligehold)

Da projektet blev udbudt, indkom der 3 tilbud fra private konsortier. Vejdirektoratet sammen-lignede tilbuddene med et benchmark, hvor projektet blev gennemført på traditionel vis. Det

Side11/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

fremgik, at det vindende bud samlet set var 4,3 pct. billigere end bygherreoverslaget baseretpå Vejdirektoratets historiske overslagspriser og korrigeret for den risikooverførsel, der indgår ikontrakten.4Opdeling af OPP kontrakten i anlæg og drift viser imidlertid en væsentlig bespa-relse på knap 19 pct. på anlægsinvesteringen, mens omkostningerne til driftskontrakten ermellem 10-25 pct. højere på tværs af tilbuddene i forhold til Vejdirektoratets egne skøn, selvefter korrektion for driftsgarantien. Evalueringen viser, at manglende stordriftsfordele kan van-skeliggøre besparelsespotentialet fra driften. I vurderingen af besparelsespotentialet på an-lægsinvesteringen bør det tages i betragtning, at Vejdirektoratets benchmark priser er skøns-mæssigt fastlagt ud fra historiske erfaringer, og at kontrakten blev indgået på et tidspunkt medøkonomisk lavkonjunktur i kølvandet på finanskrisen. Tages der højde for de usikkerheder, derer knyttet til de enhedspriser m.v., som ligger til grund for benchmarket, ligger den samledepris for OPP kontrakten indenfor den forventede pris for en traditionel totalentreprise. Uansetden eksakte besparelse vurderer Vejdirektoratet, at det ikke kan afvises, at et tilsvarende posi-tivt resultat kunne være opnået med en traditionel totalentreprise. OPP udbuddet har dogmedvirket til at øge konkurrencen på anlæg af infrastruktur, idet det har tiltrukket nye aktørerpå det danske anlægsmarked.Endvidere har konsulentfirmaet emcon a/s for Vejdirektoratet foretaget en evaluering af ud-budsprocessen5. Evalueringen bygger på interviews med tilbudsgiverne og indeholder Vejdi-rektoratets bemærkninger hertil. Den når ikke frem til nogen entydig konklusion, men det erdog nogenlunde klart, at kontrakten kan vurderes som gunstig for staten sammenlignet meden gennemførelse af projektet som traditionelt Vejdirektorat projekt, idet risikofordelingen kanvurderes anderledes i det enkelte projekt. De tilbudsgivende konsortier har tilkendegivet, atder ville være et besparelsespotentiale på 5-10 pct. ved en anden risikofordeling og/eller tyde-ligere afklaring af risici.Kliplev-Sønderborg projektet er det første OPP projekt i Danmark på transportinfrastrukturom-rådet (bortset fra Storebælts- og Øresundsprojekterne). Det er derfor muligt, at det vindendekonsortium afgav et særligt fordelagtigt tilbud for at komme ind på det danske marked. COWIkonkluderer på den baggrund, at ”det således på nuværende tidspunkt er uvist, hvorvidt resul-tatet fra Kliplev-Sønderborg projektet skyldes OPP modellen som sådan, specielle markeds-mæssige forhold eller en kombination af disse”.

4

Vejdirektoratet har i opgørelsen af grundlaget for evaluering af Kliplev-Sønderborg OPP udbuddet tillagt 15 pct. til deresegne overslagspriser for en totalentreprise som et middelskøn for den risikooverførsel, som OPP organiseringen indebærer,Dette skal sammenholdes med erfaringer fra andre totalentrepriser, hvor ekstraarbejder m.v. ikke har oversteget, 10 pct., oger således et konservativt skøn. Samlet set er udgiften til Kliplev-Sønderborg motorvejen inklusiv drift opgjort i intervallet1.446–1.760 mio. kr., og det vindende tilbud fra KMG (Kliplev Motorway Group) på 1.542 mio. kr. kan sammenholdes medet middelskøn på 1.612 mio. kr. baseret på Vejdirektoratets historiske overslagspriser.5

Notat: Motorvejen Kliplev-Sønderborg, evaluering af udbudsproces, 11. maj 2010.

Side12/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

4.4.1.

Finansielle beregningerIndledning

Formålet med de finansielle beregninger er at belyse økonomien i de udvalgte organisatoriskeløsninger til realisering af en ny fjordforbindelse ved Frederikssund. Totaløkonomien knyttet tilanlæg og drift af infrastrukturen skal ses i sammenhæng med den risikodeling, der er grundla-get for de valgte organisatoriske modeller. I Kliplev-Sønderborg og den internationale OPPmodel vil hovedparten af projektets risici således typisk blive overført til den private part, her-under risiko for budgetoverskridelser på anlægsinvesteringen og de løbende driftsudgiftersamt forsinkelser i levering af infrastrukturen. Dette skal afvejes med de højere finansierings-omkostninger for den private OPP operatør.Resultaterne for projektøkonomien i de forskellige modeller opgøres som nutidsværdien af detotale pengestrømme fra projektet.I sammenhæng med analysen af betalingsvillighed afdækker projektøkonomien, om den for-udsatte brugerbetaling kan danne grundlag for en hel eller delvis finansiering af infrastruktu-ren.Overordnet viser resultaterne af de projektøkonomiske beregninger, at infrastrukturen i sinhelhed kan finansieres af brugerbetaling med de gældende takstforudsætninger indenforrammerne af Finanslovs-, Kliplev-Sønderborg eller Statsgarantimodellerne og en 30-årig tids-horisont. På grund af det begrænsede potentiale for at opnå effektivitetsgevinster på en nyfjordforbindelse i Frederikssund vurderes det ikke at være økonomisk fordelagtigt at organise-re projektet som en international OPP model, da finansieringsomkostningerne langt overskyg-ger potentialet for at opnå effektivitetsgevinster og risikooverførsel til den private OPP opera-tør. Forskellen mellem at udbyde projektet som en traditionel totalentreprise under Vejdirekto-ratet eller et OPP udbud efter Kliplev-Sønderborg modellen er marginal. OPP løsningen vilkun være økonomisk fordelagtig, såfremt der kan opnås en risikooverførsel, der mere endopvejer de højere finansieringsomkostninger og omkostninger til driftsgarantier. Besparelses-potentialet for driftsudgifterne bør tillægges en vis usikkerhed, da driftsopgavernes relativtbegrænsede omfang kan forhindre den private OPP operatør i at opnå stordriftsfordele.Der er endvidere udarbejdet beregninger af projektøkonomien for udvalgte takst scenariersamt følsomhedsberegninger for ændringer i anlægsomkostninger, rente og trafikvækst.

4.2.

Beregningsgrundlag

De finansielle beregninger af økonomien i de forskellige organisatoriske modeller bygger påen række forudsætninger. Der er redegjort detaljeret for disse i Bilag 1.

Side13/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

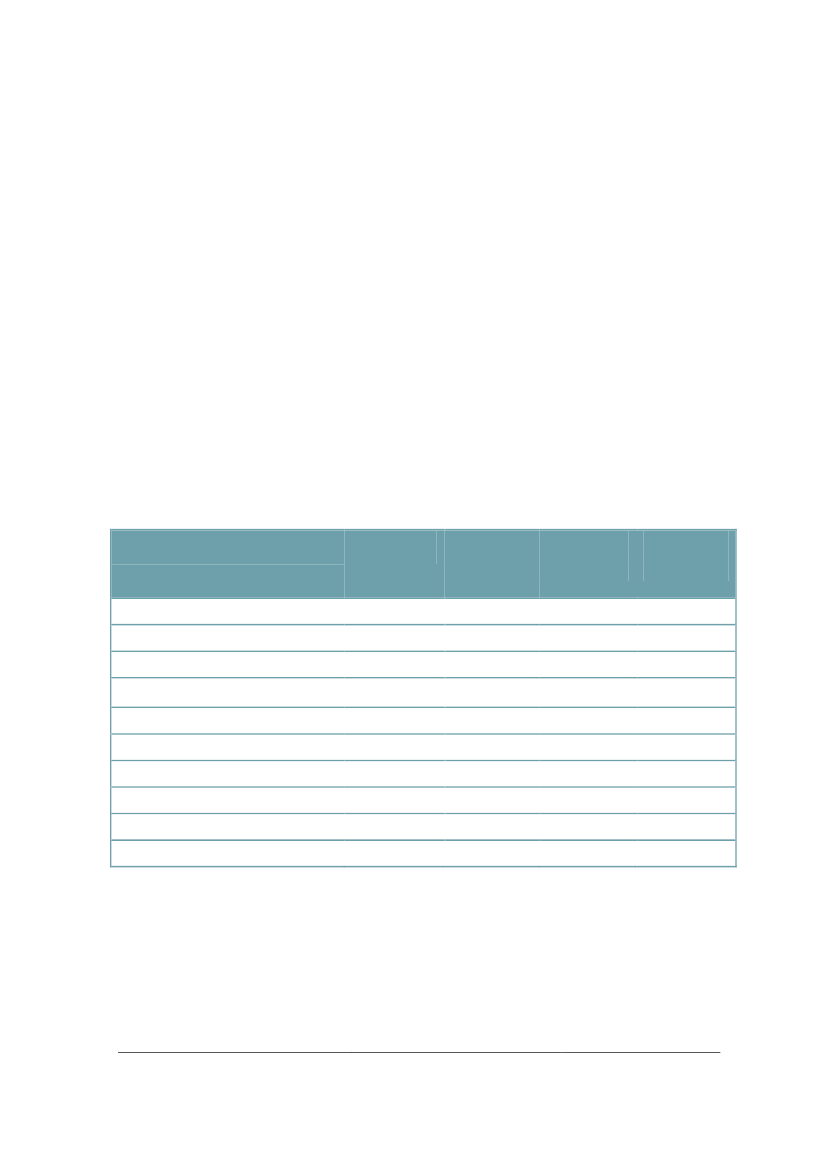

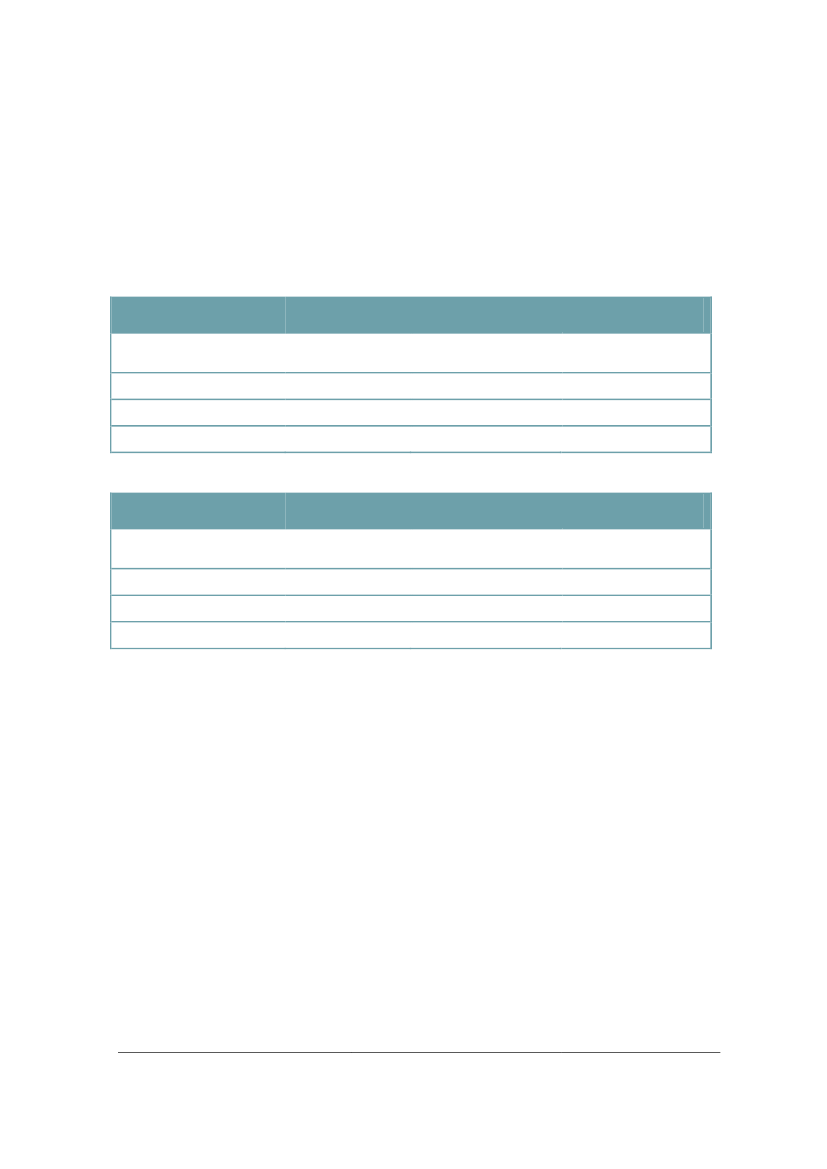

Hvad angår anlæggets tekniske udformning samt anlægs- og driftsomkostninger er Vejdirekto-ratets budgetter, som de fremgår af VVM redegørelsen, lagt til grund. For OPP modellerneindgår de af COWI anlagte skøn for effektiviseringsgevinster.Skøn over udgifter til anlæg og drift af betalingsanlæg er som anført i delrapport om ”Beta-lingsanlæg”.Trafikomfanget indgår som anført i delrapport om ”Betalingsvillighed samt takst- og rabatmo-deller”; den samlede hverdagsdøgnstrafik på den eksisterende og den nye forbindelse er heriberegnet til 27.000 køretøjer efter åbningen af den nye bro, og den årlige trafikvækst herefterer skønnet til 1,8 pct. p.a.Trafikindtægterne bygger på en forudsætning om, at der opkræves takster på begge forbin-delser på 13 kr. for personbiler og 39 kr. for lastbiler, opgjort i 2011 priser.Anlægs- og driftsudgifter for de forskellige organisatoriske løsninger med de forudsætninger,der er lagt til grund, fremgår af Tabel 1. Den 30-årige koncessionsperiode er valgt af hensyn tilsammenligneligheden mellem de forskellige modeller.Tabel 1Anlægs- og driftsudgifter i mio. kr. (2010 priser) i 30-årig koncessionsperiode1

Finanslovs-modellen

Udbud (inkl. betalingsanlæg)ProjekteringAnlægsudgifter infrastrukturAnlægsudgifter betalingsanlæg2ReserverAnlægsinvestering

Driftsudgifter infrastrukturDriftsudgifter betalingsanlægDriftsgarantier/garantiprovisionI alt

Note:12

152971.191874492.039

21246002.711

Kliplev-Sønder-borgmodellen372971.131834351.983

201437432.664

Statsgaran-timodellen152971.191874492.039

212460512.762

Internatio-nalOPP model372971.131834351.983

20143702.621

Anlægs- og driftsudgifter er opgjort før finansieringsomkostninger i faste priser (2010 priser)Anlægsudgifter indeholder reinvesteringer i den 30-årige koncessionsperiode.

Det skal understreges, at Tabel 1 alene viser, hvilket tal, der indgår i beregningsgrundlaget.Tabellen kan ikke anvendes som grundlag for sammenligning af totaløkonomien i de forskelli-ge modeller.

Side14/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

De centrale forudsætninger er derudover:Finansieringsomkostninger,der tager udgangspunkt i den nuværende effektive nomi-nelle markedsrente for en 30-årig statsobligation på 3,6 pct.; hertil lægges i statsgaran-timodellen en garantiprovision på 0,15 pct., og i Kliplev-Sønderborg modellen og deninternationale OPP model indregnes tillæg for privat finansiering ved anvendelse afden metode, der er lagt til grund i COWIs rapport (nærmere herom i Bilag 1).Enrisikofordeling,hvorefter risikoen for, at indtægterne fra brugerne (markedsrisikoen)ikke lever op til det forventede, i alle modeller ligger hos det offentlige.Moms og selskabsskatindgår ikke i beregningerne; supplerende beregninger viser, atindregning heraf kun vil få marginal indflydelse på resultaterne.

4.3.4.3.1.

BeregningsresultaterResultater for de undersøgte organisatoriske modeller

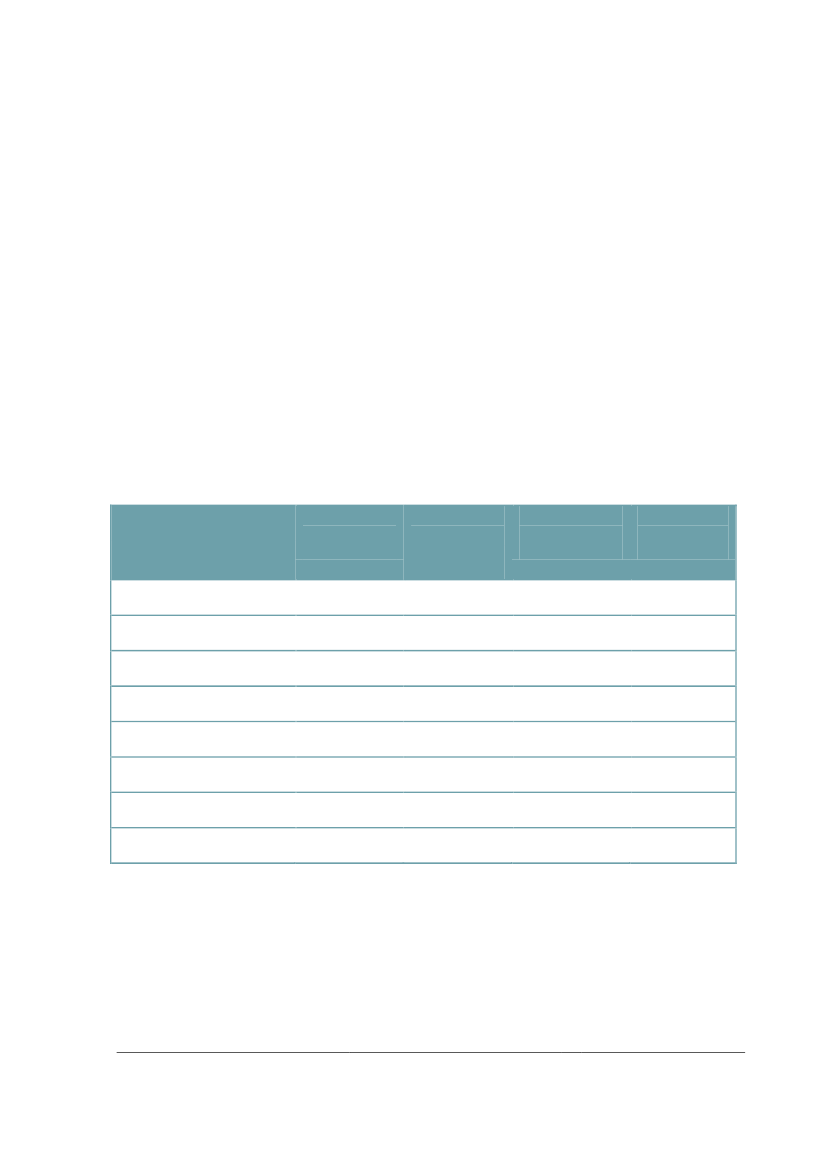

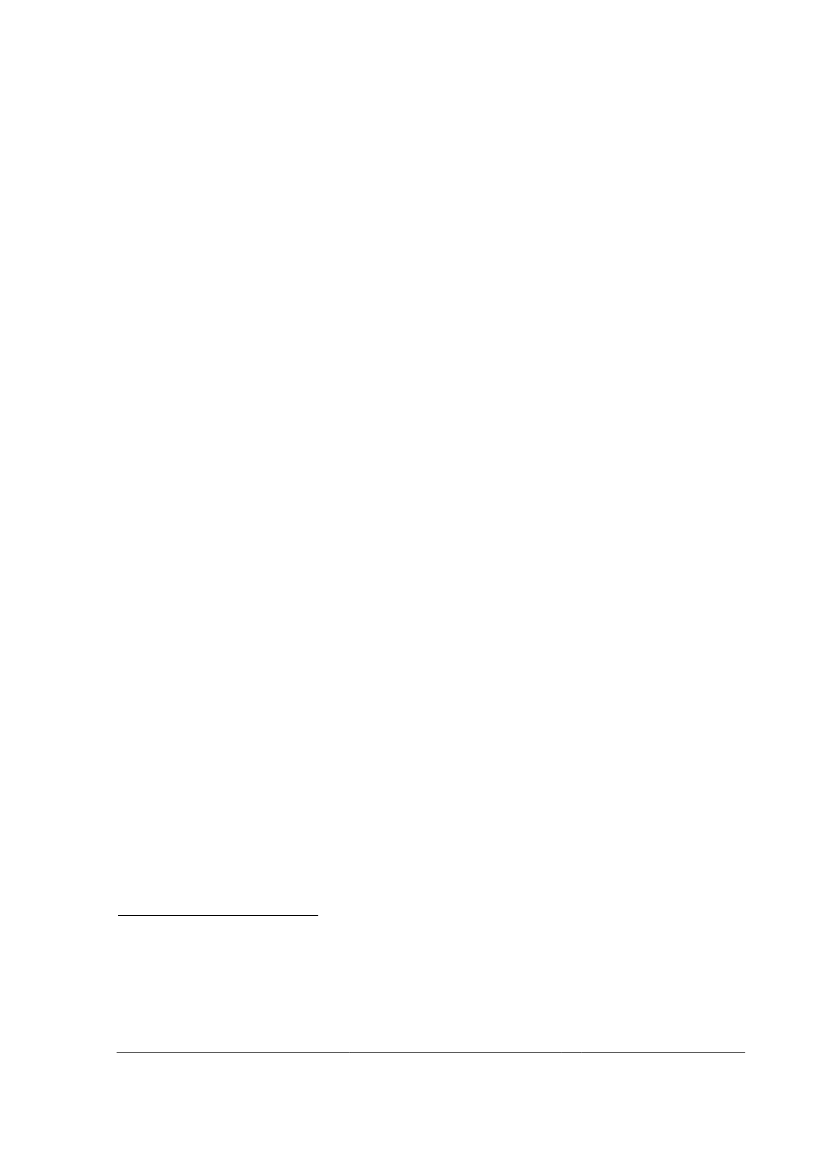

Projektøkonomi i de undersøgte modeller fremgår af Tabel 2 nedenfor.Tabel 2Projektøkonomien opgjort i nutidsværdi over 30 år

Mio DKK

Finanslovs-modellen

Kliplev-Sønderborgmodellen2.542-1.884-151-409-370061

Statsgaranti-modellen

InternationalOPP model

TrafikindtægterAnlægsinvesteringDriftsudgifterBetalingsanlæg inkl. driftDriftsgarantiGarantiprovisionRådighedsbetalingTotaløkonomi

2.542-1.821-159-416000146

2.542-1.821-159-4160-410105

Forskellen mellemFinanslovsmodellenogStatsgarantimodellener alene den garantiprovision,som statsselskabet betaler i låneomkostninger til staten. Økonomien set fra statens side ersåledes identisk i de to modeller. Teknisk set kan der dog være en forskel. Således øges sta-tens lånebehov og ØMU-gælden direkte ved anvendelse af Finanslovsmodellen. I Statsgaran-

Side15/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

timodellen vil det samme være tilfældet ved genudlån. Derimod vil lånegarantier ikke påvirkestatsgælden og ØMU-gælden.”Selv omKliplev-Sønderborg modellenhar en lavere nutidsværdi efter 30 år end Statsgaranti-modellen og Finanslovsmodellen, når finansieringsomkostningerne medregnes, kan modellenstadig have sin berettigelse som følge af en anden risikodeling, hvor hovedparten af projektetsrisici for budgetoverskridelser og forsinket levering overføres til den private OPP operatør.Såfremt usikkerheden på anlægsbudgettet, inkl. reserverne, vurderes at være højere end densamlede meromkostning ved at vælge Kliplev-Sønderborg løsningen kan det være fordelagtigtat overføre risikoen til den private OPP operatør. Kliplev-Sønderborg modellen indeholderincitamenter til rettidig levering af infrastrukturen, da anlægsbetalingen først betales på tids-punktet for idriftsættelse af infrastrukturen. Samme incitamenter kan dog opnås med udskudtbetaling af anlægsinvesteringen i en totalentreprise.I deninternationale OPP modelkan de forventede effektivitetsgevinster langt fra opveje dehøjere kapitalomkostninger, og projektet har en negativ nettonutidsværdi på 826 mio. kr. Sta-ten skal årligt betale ca. 60 mio. kr. (netto efter modregning af trafikindtægter) i løbende priseri perioden fra idriftsættelse til udløb af den 30-årige koncessionsperiode. Analyserne af beta-lingsvillighed viser, at en takstkombination af 35 kr. for person- og varebiler og 105 kr. for last-biler ville give det maksimale provenu for de to forbindelser. Såfremt dette takstniveau læggestil grund, ville den internationale OPP model være rentabel og give et årligt overskud til statenpå ca. 60 mio. kr. Takstniveauet vil betyde, at den samlede trafik falder til 16.600 køretøjer perhverdagsdøgn, hvilket ligger under den forventede trafik uden en ny fjordforbindelse.Grunden til, at der i den internationale OPP model ikke indgår omkostninger til garantier er, atden private operatør betales i takt med at anlæggets værdi reduceres. Der er således ikkerisiko for, at der opstår en situation, hvor staten har betalt hele anlægssummen, og den privateoperatør efterfølgende ikke kan klare sine garantiforpligtelser.De forudsatte effektivitetsgevinster på anlæg og drift af den nye fjordforbindelse skal udgøreomkring 35 pct. i den internationale OPP model førend de organisatoriske løsninger bliverligeværdige, og såfremt besparelsen udgør 15 pct. kan kapitalomkostningerne for den privateOPP operatør maksimalt udgøre 5,3 pct.De projektøkonomiske beregninger er foretaget før skat. I den internationale OPP model erskatteforholdene ikke endeligt fastlagt, da der eksempelvis er uklarhed om adgangen til atforetage afskrivninger, ligesom de eksakte skattemæssige forhold for den private OPP opera-tør ikke kendes. Skattebetalingerne i den internationale OPP model vil skulle modsvares af enhøjere rådighedsbetaling, og det vil samlet set således ikke påvirke statens økonomi.I den statsgaranterede model vil skattebetalingerne kun i begrænset omfang påvirke projekt-økonomien, når denne vurderes isoleret for projektselskabet, Tilbagebetalingstiden forlængesmed 1-2 år og nutidsværdien af skattebetalingerne udgør ca. 100 mio. kr.

Side16/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

4.3.2.

Projektøkonomi for udvalgte takstscenarier i statsgarantimodellen

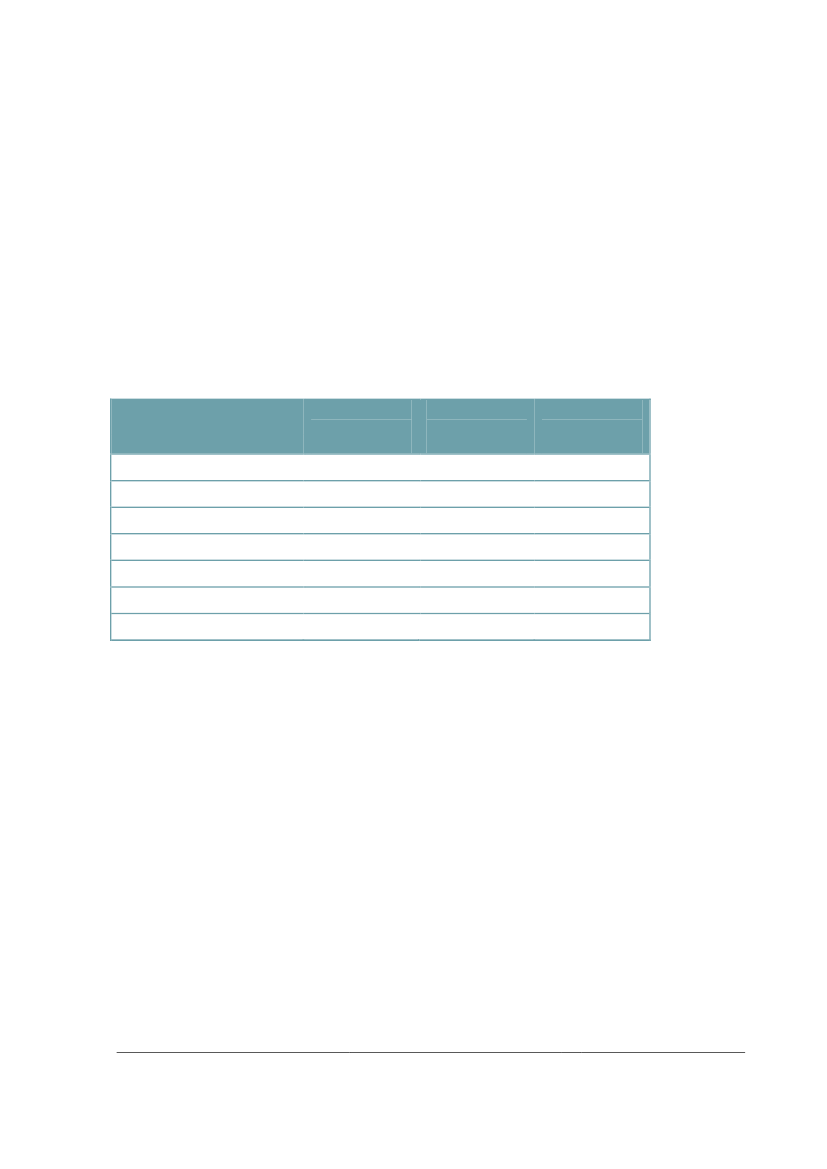

I analysen af betalingsvillighed er en række takstscenarier afdækket, som hver især tilveje-bringer en fuldstændig finansiering af den nye fjordforbindelse i sin helhed.Af tabel 4 fremgår projektøkonomien opgjort i nutidsværdi for 3 udvalgte takstscenarier inden-for rammerne af statsgarantimodellen, herunder basis takstscenariet med en takst på 13 kr.for personbiler og 39 kr. for lastbiler, et scenarie med månedskort til personbiler på 600 kr. ogen takst på 20 kr. for almindelige passager med personbiler og 45 kr. for lastbiler, samt et ra-batteret takstscenarie, hvor taksten på personbiler udgør 10 kr. for lokale personbiler og 20 kr.for øvrige personbiler samt 45 kr. for lastbiler.Tabel 3Nutidsværdi og tilbagebetalingstid for udvalgte takstscenarier i statsgarantimodellen

Mio. kr.

Basis takst(13/39)2.542-1.821-159-415-4110625

Månedskort(600/20/45)2.444-1.821-159-415-41826

Rabat lokale(10/20/45)2.756-1.821-159-415-4132023

TrafikindtægterAnlægsinvesteringDriftsudgifterBetalingsanlæg inkl. driftGarantiprovisionTotaløkonomiTilbagebetalingstid

Note: Nutidsværdien er opgjort for en 30-årig periode

Den laveste tilbagebetalingstid på 23 år kan opnås med rabatmodellen for de lokale brugere,mens månedskortmodellen kun er marginalt dårligere end basis takstmodellen, og fortsat kantilbagebetale projektet indenfor en 30-årig koncessionsperiode. Dog kunne modellen med ra-bat for de lokale brugere finjusteres således, at tilbagebetalingstiden udgjorde 25-26 år.Den maksimale gæld udgør for alle de udvalgte takstscenarier 2,3 mia. kr.

4.3.3.

Følsomhedsanalyser

De projektøkonomiske beregninger er baseret på en række basis forudsætninger for så vidtangår finansieringsomkostninger, anlægsomkostninger (reserver) og trafikvækst. Finansie-ringsomkostningerne er fastlagt på baggrund af det aktuelt historisk lave renteniveau, og efter-lader således en usikkerhed om, hvorvidt projektets indtægtsgrundlag fra brugerbetaling errobust nok til at modstå højere finansieringsomkostninger. Der er ligeledes – som altid – usik-kerhed omkring anlægsomkostningerne, men det skal dog bemærkes, at der i anlægsbudget-tet er indeholdt reserver på 30 pct. Endelig må det antages, at der er en ikke ubetydelig usik-kerhed omkring den forudsatte trafikvækst, også i lyset af de svingende konjunkturer.

Side17/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Der er derfor foretaget følsomhedsberegninger for projektøkonomien i statsgarantimodellenoverfor ændringer i finansieringsomkostningen på 1 pct. og 2 pct. point, samt +/- 10 pct. usik-kerhed på anlægsinvesteringen med en årlig trafikvækst på henholdsvis 1,8 pct. og 1,0 pct..Størrelsesordenen af de anførte resultater vil også være gældende for Finanslovsmodellen ogKliplev-Sønder modellen.Tabel 4Følsomhed på tilbagebetalingstiden i statsgarantimodellen, årlig trafikvækst 1,8 pct.

År3,6 pct.(basis)282523

Finansieringsomkostning4,6 pct.3229265,6 pct.403531

Anlægsbudget +10 pct.Anlægsbudget basisAnlægsbudget -10 pct.Tabel 5

Følsomhed på tilbagebetalingstiden i statsgarantimodellen, årlig trafikvækst 1,0 pct.

År3,6 pct.(basis)353228

Finansieringsomkostning4,6 pct.4539345,6 pct.685444

Anlægsbudget +10 pct.Anlægsbudget basisAnlægsbudget -10 pct.

Det fremgår af tabellerne, at projektet er relativt robust over for ændringer i de centrale forud-sætninger. Det skal dog bemærkes, at der ved sammenfald af ugunstige udfald omkring båderente og trafikvækst, der vurderes at være de mest usikre parametre, vil være en væsentligforlængelse af tilbagebetalingstiden. Går denne væsentligt ud over ca. 40 år, må projektetbetegnes som økonomisk usikkert.

4.3.4.

Andre beregninger

Der er foretaget en projektøkonomisk beregning af en model, hvor der alene opkræves beta-ling for benyttelse af den nye fjordforbindelse, mens Kronprins Frederiks Bro forsat kan benyt-tes gratis. Beregningerne er udført med det anførte gennemsnitlige takstniveau på 13 kr. forperson- og varebiler og 39 kr. for lastbiler. Med denne forudsætning vil det årlige provenu iåbningsåret være 58 mio.kr. ekskl. moms i 2011 priser, og tilbagebetalingstiden kan beregnestil at udgøre omkring 50 år.Såfremt beregningen gennemføres med et højere takstniveau på 25 kr. for person- og varebi-ler og 75 kr. for lastbiler, bliver tilbagebetalingstiden 40 år.

Side18/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Det er ligeledes muligt ved hjælp af beregningsmodellen at vurdere projektøkonomien for entunnelløsning. Her er den økonomisk mest fordelagtige løsning en kort tunnel (forslag S2c), jf.delrapport om ”Teknisk og tidsmæssig gennemførelse af projektet”. I projektøkonomisk hen-seende er den væsentligste forskel på en bro- og en tunnelløsning, at sidstnævnte vil væreomkring 1,3 mia. kr. dyrere i medio 2010 priser. I basis scenariet6vil en sådan merudgift med-føre en forlængelse af tilbagebetalingstiden med omkring 16 år til 41 år.

6

Taksten på 13 kr. for personbiler og 39 kr. for lastbiler samt en rente på 3,6 pct. p.a. og en årlig trafikvækst på 1,8 pct.

Side19/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Bilag 1: Generelle og detaljerede forudsætninger for de finansiel-le beregningerDer anvendes følgende generelle forudsætninger for beregningerne af projektøkonomien i deundersøgte modeller:Anlæggets omfang: Det forudsættes, at det samlede anlæg omfatter såvel en ny sydlig forbin-delse som den eksisterende Kronprins Frederiks Bro, idet det antages, at denne afstås veder-lagsfrit. Beregningerne indeholder ikke udgifter til drift og vedligeholdelse af tilslutningsanlægtil Kronprins Frederiks Bro.Tidsrammer: Overordnet set anvendes en tidshorisont på 30 år, der omfatter såvel anlægs-som driftsfasen. Der forudsættes i alle modeller en 4-årig anlægsfase og en driftsfase på 26år.Anlægsomkostninger: Udgangspunkt er Vejdirektoratets anlægsbudgetter, som indeholdt iVVM redegørelsen. For højbro løsningen er det samlede anlægsbudget således 1.940 mio.kr., og for den korte tunnel løsning 3.410 mio. kr. Prisniveauet er medio 2010. Budgetterneindeholder det niveau for reserver m.v., der generelt anvendes i forbindelse med Vejdirektora-tets projekter som det fremgår af statens budgetprincipper for offentlige anlægsinvesteringer(korrektionstillæg I og II). Til disse budgetter skal i modellerne med brugerbetaling læggesanlægsomkostninger ved etablering af betalingssystem, der er opgjort til 18 mio. kr. I bereg-ningerne af Kliplev-Sønderborg modellen og den internationale OPP model anvendes de afCOWI skønnede forudsætninger om en effektiviseringsgevinst på 5 pct. for broforbindelsensom følge af højere effektivitet, fokus på totaløkonomi og innovation samt bedre risikostyring.Dette er i den lave ende af skalaen for effektiviseringsgevinster baseret på udenlandske erfa-ringer, hvilket bl.a. skal ses i lyset af, at miljømæssige bindinger begrænser valget af udførel-sesmetoder.Drifts- og vedligeholdelsesomkostninger: Udgangspunktet er årlige udgifter på 0,5 pct. af an-lægssummen for den nye forbindelse. For Kronprins Frederiks Bro forudsættes på basis afoplysninger fra Vejdirektoratet årlige driftsudgifter på 4 mio. kr. Udgifter til drift af betalingsan-læg er opgjort til 21 mio. kr. inkl. afskrivning af investering. I beregningerne af Kliplev-Sønderborg modellen og den internationale OPP model anvendes de af COWI skønnededriftsbesparelser på 5 pct., når der ikke tages højde for udgifter til garantistillelse. Det vurderesdog, at dette skøn er særdeles usikkert især i lyset af, at det ikke er givet, at en OPP operatørvil kunne opnå stordriftsfordele i drift og vedligehold af forbindelsen.Trafikomfang og trafikvækst: Trafikken i åbningsåret (begge forbindelser) er som anført i del-rapport om ”Betalingsvillighed samt takst- og rabatmodeller”, og er dermed beregnet til at ud-gøre en hverdagsdøgnstrafik på ca. 27.000 køretøjer. Herefter anvendes en årlig trafikvækstpå 1,8 pct..

Side20/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Prisregulering: Der anvendes en forventet prisudvikling på 2 pct. p.a. for såvel udgifter somindtægter.Finansieringsomkostninger: I Finanslovs- og Statsgarantimodellerne svarer finansieringsom-kostningerne til markedsrenten på statsobligationer, idet der i sidstnævnte model tillægges engarantiprovision til staten på 0,15 pct. Udgangspunktet for opgørelse af finansieringsomkost-ningen har været den effektive nominelle markedsrente på en 30-årig statsobligation opgjortsom et simpelt gennemsnit af de seneste 6 måneder i perioden fra februar til august 2011,hvilket modsvarer 3,6 pct. p.a.I Kliplev-Sønderborg modellen og den internationale OPP model anvendes finansieringsom-kostningerne for en privat investor. Ved anvendelse af den metode, der er lagt til grund i CO-WI´s rapport, er den samlede finansieringsomkostning beregnet til 7,2, pct. p.a. Finansierings-omkostningen for den private investor er fastlagt som en vægtet kapitalomkostning af projek-tets fremmedkapital og egenkapital. Fremmedkapitalomkostningen er fastlagt på baggrund afen variabel 3-måneders CIBOR referencerente med et kredittillæg på 3,0 pct. og et tillæg forløbetiden på 2,0 pct., som modsvarer en swapomlægning fra variabel til fast 30-årig lånerente.CIBOR renten er opgjort til 1,5 pct. i perioden februar-august 2011, og kapitalomkostningen tilfremmedkapitalen modsvarer således 6,5 pct., når kredittillæg og tillæg for løbetid medregnes.Afkastkravet til egenkapitalen er opgjort til 11 pct., og er tillagt en vægt på 15 pct., jf. markeds-undersøgelsen foretaget af COWI. Den vægtede kapitalomkostning opgøres uden hensynta-gen til skattefradraget på fremmedkapitalen, da det ikke påvirker statens økonomi i projektetog den vægtede kapitalomkostning.Fastlæggelsen af finansieringsomkostningerne for henholdsvis en offentlig og en privat OPPorganisering af projektet er genstand for en metodemæssig diskussion. Et synspunkt er, atprojektets risiko er ens uanset organiseringsform og som følge deraf bør tillægges sammeprojektspecifikke risiko i opgørelsen af finansieringsomkostningerne. En sådan tilgang forud-sætter et effektivt kapitalmarked, hvor det private afkastkrav kan opgøres objektivt og er til-strækkelig konkurrenceudsat, hvilket ikke nødvendigvis er tilfældet. Et argument for at indreg-ne forskellen mellem den offentlige og private finansieringsomkostning er, at staten kan opnånogle komparative fordele ved at have en bredt diversificeret portefølje af anlægsprojektermv., hvor projektspecifikke risici udlignes og i tillæg hertil har muligheden for at opkræve skat-ter (begrænset konkursrisiko). Det overordnede opdrag er et beslutningsgrundlag for gennem-førelsen af den nye fjordforbindelse ved Frederikssund, hvorfor forskellen mellem de faktiskefinansieringsomkostninger er lagt til grund og sammenholdt med den risikooverførsel, der kanopnås mellem de organisatoriske løsningerI Kliplev-Sønderborg modellen forudsættes, at der skal stilles garanti i såvel anlægs- somdriftsfasen på samme måde som i Kliplev-Sønderborg projektet (skaleret efter projektstørrel-se). Det er forudsat, at driftsgarantien initialt udgør 25 pct. af anlægsinvesteringen og halvvejsunder driftsperioden nedtrappes til 12,5 pct. Omkostningen til driftsgarantien er fastlagt til 1pct. af garantisummen. I COWI’s markedsundersøgelse blev det tilkendegivet, at det typisk er

Side21/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

vanskeligt at opnå driftsgarantier udover en 5-årig periode. I den internationale OPP modelforudsættes ikke garantistillelse.Risikofordeling m.v.: Risikoen for, at indtægterne fra brugerne (markedsrisikoen) ikke lever optil det forventede, forudsættes at ligge hos det offentlige uanset valg af organisatorisk løsning.I beregningerne er trafikindtægterne i alle modeller dermed forudsat at være de samme. I deninternationale OPP model forudsættes, at anlægget overdrages vederlagsfrit til det offentligeefter 30 år. Det betyder, at rådighedsbetalingen udover drifts-og vedligeholdelsesudgifterneskal dække forrentning af den til enhver tid investerede kapital samt tilbagebetalingen af an-lægssummen.Afskrivninger og skat: I de privatretligt organiserede løsninger vil de pågældende selskabervære skattepligtige og dermed også som udgangspunkt have mulighed for at foretage skatte-mæssige afskrivninger. Skattemyndighedernes praksis er imidlertid, at det vil være en forud-sætning for at der kan foretages skattemæssige afskrivninger, at det pågældende selskab erden reelle ejer af projektet. Det er ikke tilfældet for Kliplev-Sønderborg modellen og vil næppeheller være det i den internationale OPP model, men det vil bero på den konkrete udformningaf koncessionskontrakten. I statsgarantimodellen kan der afskrives på anlægget, da det ejesaf selskabet. På den baggrund gennemføres beregningerne uden hensyntagen til afskrivnin-ger og skat, idet der dog for statsgarantimodellen er foretaget en supplerende beregning medinddragelse af skat og afskrivninger.Moms: I Finanslovsmodellen opkræves moms af anlægsudgifterne, men beløbet afholdes viaden statslige momsrefusions ordning og belaster dermed ikke budgettet. I statsgarantimodel-len refunderes moms af anlæg som en konsekvens af, at der skal opkræves moms af benyt-telsesafgifterne. I Kliplev-Sønderborg modellen betaler staten for anlægget ved ibrugtagninginkl. moms, men beløbet refunderes på samme måde som ved en traditionel Finanslovsløs-ning. Vedrørende den internationale OPP model vil det bero på den konkrete udformning afkoncessionskontrakten, om moms på anlæg kan afløftes (refunderes). I beregningerne forud-sættes det, at dette vil være muligt. Alle beregninger gennemføres således uden hensyntagentil moms.

Side22/22

Sund & Bælt Partner A/S

Ny fjordforbindelse ved FrederikssundDelrapport om organisatoriske løsninger ogfinansielle beregninger

November 2011

Denne rapport er udarbejdet afSund & Bælt Partner A/S for TransportministerietDesignFotoBGRAPHICColourbox

Sund & Bælt Partner A/SVester Søgade 101601 København VTlf. +45 33 41 63 60www.sundogbaelt.dk