Transportudvalget 2011-12

TRU Alm.del Bilag 410

Offentligt

RUTE 9

Screening af erhvervsforhold

>>>Oplandet for rute 9

R A PPORT 4 09 - 2012P2012

RUTE 9Screening af erhvervsforhold>>>Oplandet for rute 9Rapport 409 - 2012

FORFATTER:REDAKTION:DATO:LAYOUT:FOTOS:OPLAG:TRYK:ISBN (NET):ISBN (TRYK):UDGIVER:COPYRIGHT:

COWIJørgen Sandal MøllerMarts 2012Flemming Byg og Tina Dilling PetersenVejdirektoratetxxxVejdirektoratet97887706066919788770606707Vejdirektoratet, 2012Vejdirektoratet, 2012

Denne og andre rapporter kan bestilles hos Schultz Boghandel, www.schultzboghandel.dkboghandel@rosendahls-schultzgrafisk.dk eller på telefon 4322 7300

INDHOLD122.12.233.13.23.33.4455.15.25.35.4RESUMÉBAGGRUND OG FORMÅLANALYSEMODELANALYSENS STRUKTURERHVERVSØKONOMISK ANALYSEERHVERVSUDVIKLINGARBEJDSMARKEDTRAFIK OG GODSTRANSPORTDET ERHVERVSØKONOMISKE NUTIDSBILLEDE I HOVEDTRÆKINVESTERINGER I INFRASTRUKTURFORVENTEDE EFFEKTER AF INVESTERINGERINTERVIEW MED CENTRALE AKTØRERSPØRGESKEMAUNDERSØGELSESAMMENFATNING AF EFFEKTERNE AF EN VEJUDBYGNINGVIRKSOMHEDSPROFILER58891010131822242525253940

BILAGBILAG A: INTERVIEWEDE CENTRALE AKTØRERBILAG B: SPØRGESKEMA TIL VIRKSOMHEDER

4445

4

1. RESUMÉFORMÅL OG TILGANGSVINKEL

Formålet med screeningen er at vurdere erhvervslivetsbehov for vejtransport og de mulige effekter på erhvervsud-viklingen af en vejudbygning i oplandet til rute 9 - Stræknin-gen fra Fynske Motorvej over Tåsinge, Langeland, Maribotil Sydmotorvejen på Lolland og dermed koblingen til denkommende faste forbindelse over Femern Bælt.Screeningen kombinerer nutidsbilledet af erhvervsøkono-mien i oplandet til rute 9 med udvalgte centrale aktørersog virksomheders vurdering af forventede effekter af selvevejudbygningen.

en klar forskydning i erhvervsstrukturen fra de primæreerhverv, industri og byggevirksomhed til de private service-erhverv isærfinansiering og forretningsservice. Ingen af"vækstsektorerne" er dog vokset mere i området end pålandsplan.Indkomstmæssigt har erhvervsudviklingen i området skabten indkomstudvikling, der er fulgt med den generelle ind-komstudvikling i Danmark i perioden 2001 - 2009.I oplandet som helhed tegner offentlig service sig for denstørste andel af jobbene efterfulgt af handel, transport ogkommunikation og industri.Sammenlignes beskæftigelsesstrukturen målt i jobandelemed erhvervsstrukturen målt i omsætningsandele falderdet i øjnene, at offentlige tjenester fylder markant mere endsåvel de private fremstillingserhverv som de private service-erhverv.Den samlede beskæftigelse er i området vokset noget min-dre end i Danmark som helhed.Andelen af beskæftigede med grundskole og gymnasialuddannelse og erhvervsuddannelse som højeste uddan-

NUTIDSBILLEDET

Erhvervsstrukturen i områdets private sektor målt i omsæt-ningsandele er præget af de primære erhverv landbrug ogfi-skeri og fremstillingserhvervene industri og bygge og anlæg.Områdets offentlige sektor er målt i omsætningsandelsamlet større end landsgennemsnittet og regionalt størreend hvert af de private serviceerhverv handel, transport ogkommunikation ogfinansiering og forretningsservice mv..Produktionen er - samlet i perioden førfinanskrisen -vokset med under det halve af landsgennemsnittet med

5

nelse er større end landsgennemsnittet, mens andelen medvideregående uddannelser er lavere end landsgennemsnit-tet i alle tre kommuner.I 2009 arbejdede 28 % af de beskæftigede, der bor i Svend-borg kommune, uden for kommunen. Andelen i Langelandkommune ligner Svendborg kommune, og ligger på 27 %,mens andelen i Lolland kommune ligger betydeligt lavere på19 %.I alle tre kommuner tegner de offentlige serviceerhvervinden for administration, uddannelse og sundhed sig for detstørste antal pendlere efterfulgt af fremstillingserhverv og deprivate serviceerhverv inden for handel og transport.Tallene indikerer, at pendlerne i oplandet til rute 9 især er engruppe af medarbejdere med enten generalistfunktioner el-ler specialistfunktioner på forskellige niveauer på private ogoffentlige arbejdspladser langs ruten.Mellem 95 % og 97 % af de beskæftigede i Svendborg,Langeland og Lolland har bopæl i samme region, som dearbejder.Oplandet til rute 9 er således to selvstændige arbejdsmar-keder med stærk forankring i hver af de to landsdele, somruten gennemløber.Rute 9 har stor betydning som transportåre for det lokalearbejdsmarked og som transportvej for godstransporten fraog til fremstillingserhverv og private serviceerhverv.Området er en vigtig destination for naturbaseret turisme iform af sommerhusturisme koncentreret på især Langeland,lystfiskerturisme og cykelturisme.Fyn har oplevet en mere positiv udvikling i antallet af over-natninger i specielt feriehuse end på landsplan.

FORVENTEDE EFFEKTER - BEHOV OG EFFEKTER

Interviewene med de udvalgte centrale aktører peger på3 centrale dynamiske effekter af en opgradering af rute 9.■Området mellem Sydmotorvejen og Nakskov og detøvrige Vestlolland kobles sammen med Falster ogSjælland som erhvervsøkonomisk helhed og et samletarbejdsmarked■Der skabes en hurtigere adgang til markedet i Nordtysk-land for industri og turisme på Lolland, Langeland ogFyn■Vejforbindelsen til Svendborg og videre vestpå viaSvendborgmotorvejen styrkesVirksomhedernes vurderinger ligger i tråd hermed oguddyber disse hovedpointer.

6

Virksomheder har besvaret en spørgeskemaundersøgelseog vurderet behovet for en udbygning af rute 9. 48 % harangivet behovet for en udbygning som ”stort” eller ”megetstort”. 46 % har angivet behovet for en udbygning som ”lille”,”meget lille” eller ”der er ikke behov for en udbygning".Virksomhederne prioriteter først og fremmest enudbygning af rute 9 i form af:■Udbygning med motortrafikvej, hvor der ikke alleredeer motortrafikvej■Etablering af ekstra kørespor (2+1 vej)flere stederpå strækningen■Etablering af omfartsveje ved landsbyer

Virksomhederne forventer at opnå 'her og nu' fordele veden udbygning af rute 9, herunder særligt i form af sparettransporttid og lettere tiltrækning af arbejdskraft.Virksomhederne forventer generelt ikke at en udbygning afrute 9 vil medføre væsentlige forbedringer i virksomhedenseksportmuligheder og importmuligheder eller medføre atvirksomheden vil foretage ændringer i strategi, adfærd, for-retningsgrundlag eller lignende.Virksomhederne forventer at opnå 'her og nu' fordele veden Femernforbindelse i form af især større omsætning ogsparet transporttid.Den enkelte virksomhed forventerflere typer af fordele veden udbygning af rute 9 end ved en Femernforbindelse.

7

2. BAGGRUND OG FORMÅLDenne rapport indeholder en screening af erhvervsforholdfor oplandet for rute 9 - Strækningen fra Fynske Motorvejover Tåsinge, Langeland, Maribo til Sydmotorvejen på Lol-land og dermed koblingen til den kommende faste forbin-delse over Femern Bælt.Screeningen rummer en analyse af erhvervslivets behov forvejtransport og en vurdering af mulige effekter på erhvervs-udviklingen af en vejudbygning i oplandet til rute 9, overTåsinge, Langeland og Vestlolland.■8 interviews med centrale aktører indenfor erhvervsfrem-me og turismeudvikling■En spørgeskemaundersøgelse besvaret af 42 virksom-heder udvalgt i samråd med erhvervsfremmeaktørerneog turismeaktørerne■3 virksomhedsprofiler med eksempler på virksomheder,der repræsenterer typiske svarmønstre mht. behov ogeffektvurdering

2.1 ANALYSEMODEL

2.2 ANALYSENS STRUKTUR

Screeningen er udarbejdet efter en model, der tager ud-gangspunkt i nutidsbilledet af erhvervsøkonomien i oplandettil rute 9.Den erhvervsøkonomiske analyse giver et kvantitativtbillede af den erhvervsmæssige udgangssituation for inve-steringerne i transportinfrastruktur i området langs rute 9.Selve infrastrukturinvesteringen beskrives. Erhvervseffek-ten af investeringen belyses ved to typer af inputs nemliginterviews med centrale aktører og en spørgeskemaunder-søgelse:

Kapitel 1 indeholder et kort resumé af konklusionerne.I kapitel 3 analyseres nutidsbilledet af erhvervsøkonomieni oplandet til rute 9.Erhvervsøkonomien belyses ud fra to primære vinkler delsselve erhvervsudviklingen i form af erhvervsstruktur, produk-tionsudvikling og transportbehov dels arbejdsmarkedet meddets krav til transportløsninger som følge af pendling oguddannelsesstruktur.

8

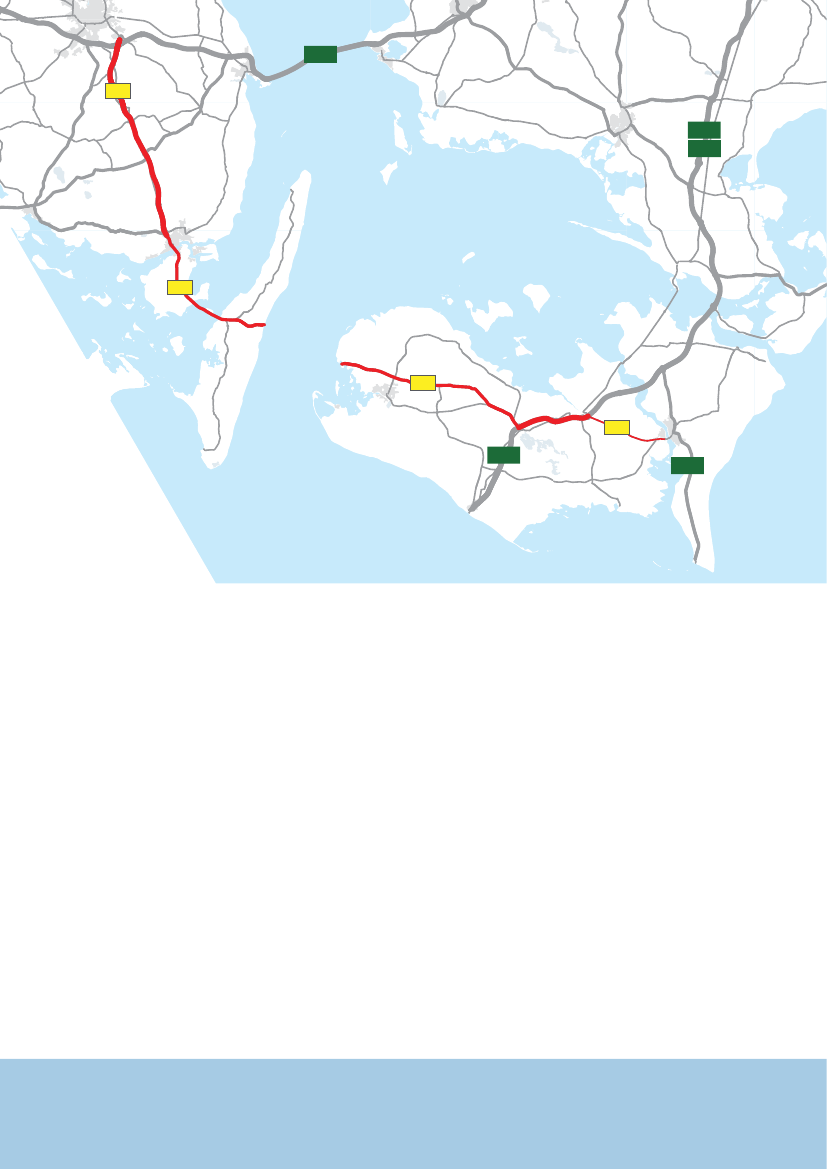

OdenseE209

NyborgNæstvedE47E55

Svendborg9

9

Nakskov9

Nykøbing FE55

E47

RødbyFIGUR 2.1

Kort over rute 9

Gedser

I screeningen af rute 9 er turismevinklen inddraget, somfølge af områdets status, som destination for kystturisme.Den erhvervsøkonomiske analyse giver et kvantitativtbillede af den erhvervsmæssige udgangssituation forde pågældende transportinfrastrukturinvesteringer.Kapitel 4 belyser selve infrastrukturinvesteringen, sombeskrives kort i form af selve kerneinvesteringen og desupplerende investeringer, der følger med.I screeningen af rute 9 er der især fokus på en mulig kom-bination af en udbygning af motortrafikvejsstrækninger,etablering af strækninger som 2+1 vej, omfartsveje ogstiforbindelser.

Kapitel 5 analyserer de mulige erhvervseffekter af investe-ringen i infrastrukturen på strækningen.Fremtidseffekten er belyst ved to typer af input dels inter-views med primært erhvervsfremmeaktørerne i Svendborg,Langeland og Lolland, dels en spørgeskemaundersøgelseblandt 90 virksomheder udvalgt af erhvervsfremmeaktø-rerne ud fra deres kendskab til virksomhedernes relevans iforhold til analyseoplægget.Spørgeskemaundersøgelsen suppleres af tre virksom-hedsprofiler, der illustrerer de typiske fremtidseffekter ogproblemstillinger, som screeningen har fundet frem til blandtvirksomhederne.

9

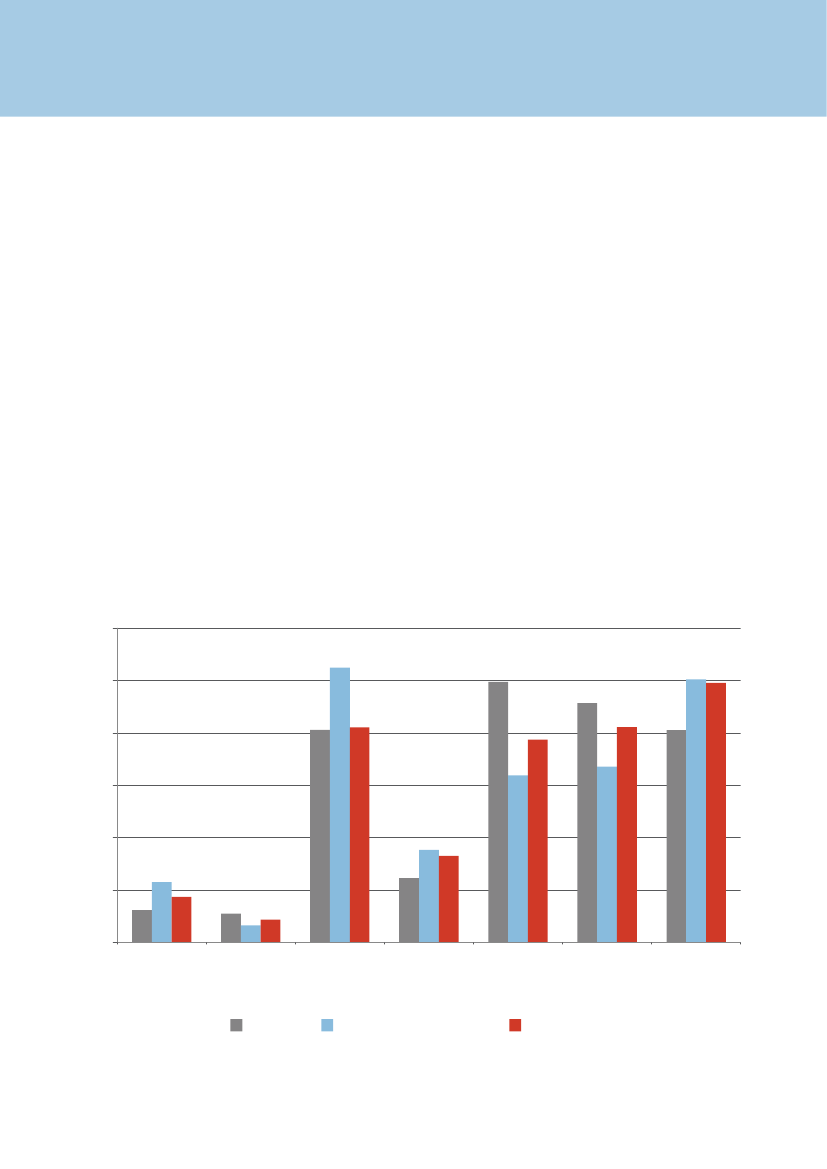

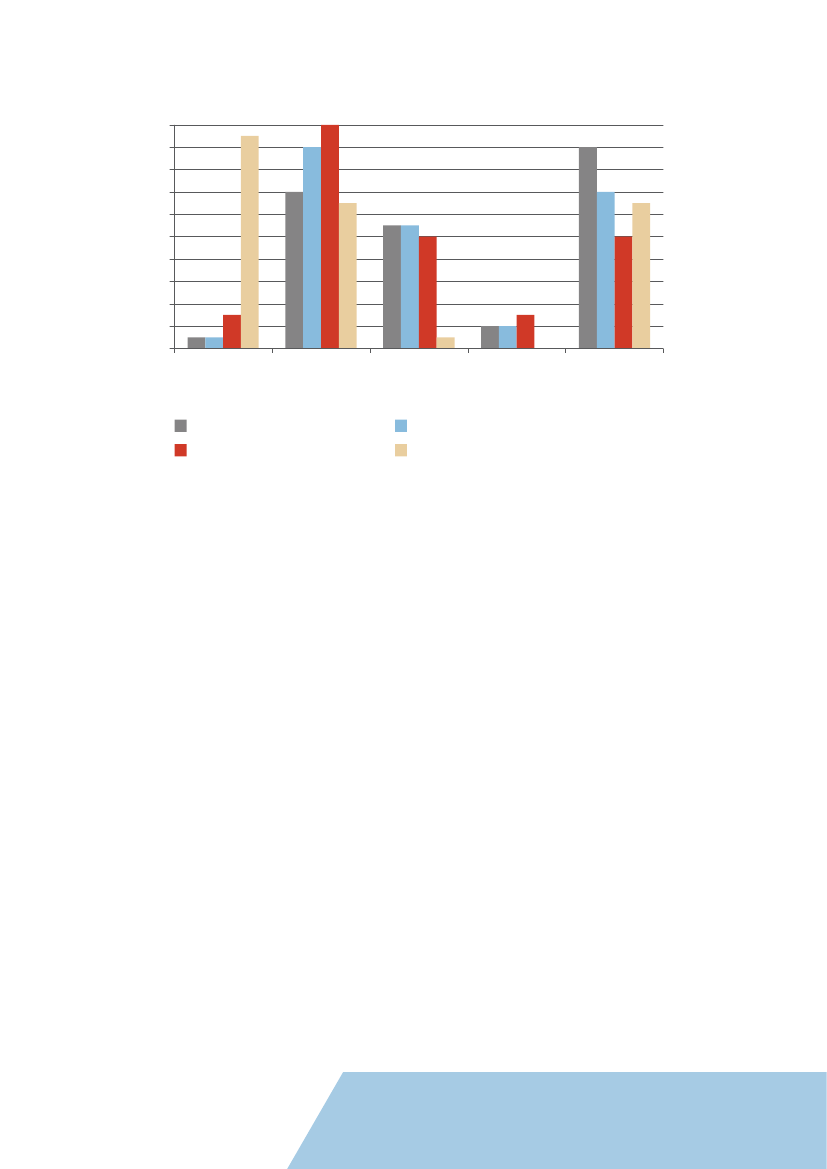

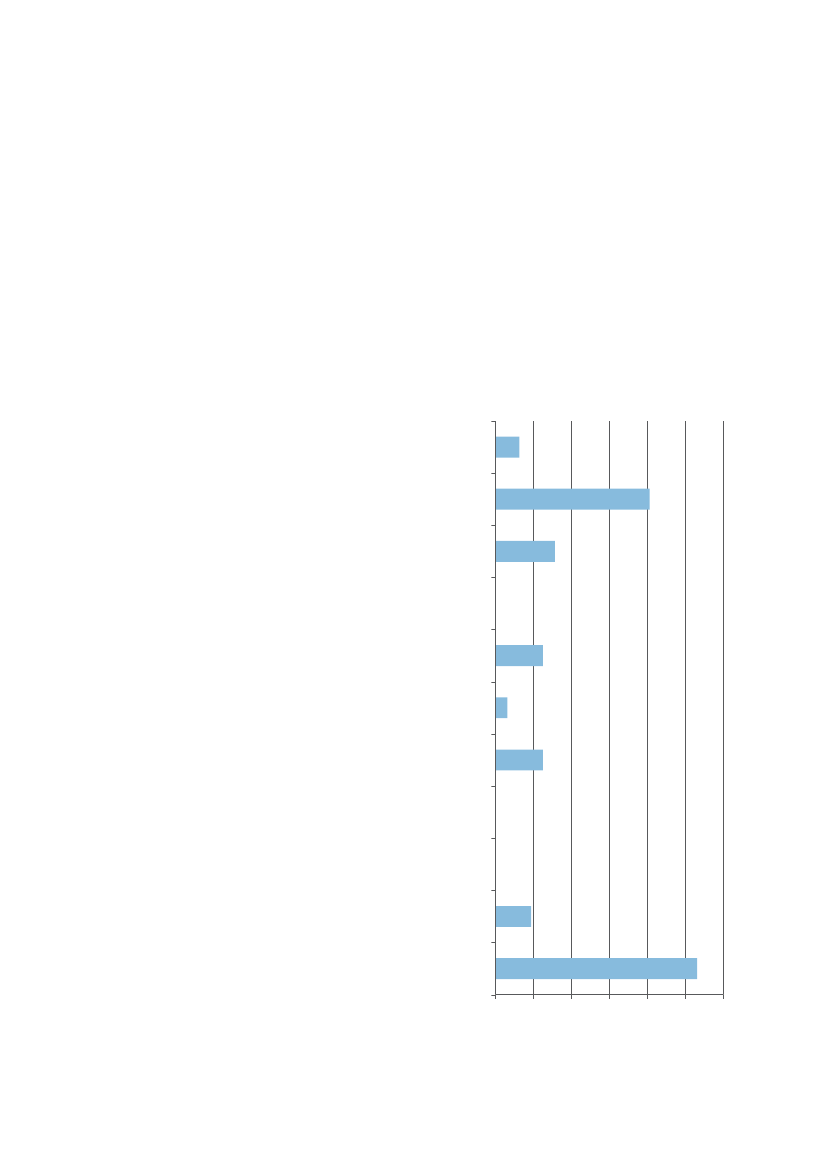

3. ERHVERVSØKONOMISKANALYSEI dette kapitel foretages en erhvervsøkonomisk analyseaf oplandet for rute 9 på Fynssiden og Lollandssiden. Denkvantitative analyse rummer trends i erhvervsudvikling,arbejdsmarked, trafik og godstransport samt turisme.Oplandet til rute 9 ligger i såvel landsdel Fyn underRegion Syddanmark (Svendborg Kommune og LangelandKommune) og landsdel Vest- og Sydsjælland under RegionSjælland (Lolland Kommune).Produktionsudviklingen kan anvendes som en indikator forerhvervsstrukturens værditilførsel til området og udviklingeni fordelingen af produktionen mellem forskellige områder.Produktionsudviklingen er ikke kun interessant i sig selv,men har også indvirkning på indkomstudviklingen i området.3.1.1 Erhvervsstruktur og -udviklingI Figur 3.1 er vist erhvervsstrukturen målt ved den samledeomsætning fordelt på syv hovedområder for hhv. Hele lan-det, Landsdel Vest- og Sydsjælland og Landsdel Fyn.De primære erhverv såsom Landbrug m.v., Bygge og an-læg og Offentlige og personlige tjenester udgør en størreandel af den samlede omsætning i Landsdel Vest- og

3.1 ERHVERVSUDVIKLING

Erhvervsudvikling sker på basis af den erhvervsstrukturet område er kendetegnet af.

30%

25%

20%

15%

10%

5%

0%Landbrug mv.Råstofudvindingog energiIndustriBygge og anlægFinansiering mv.,Handel mv.,boligbenyttelse,transport ogudlejning ogkommunikationforretningsserviceLandsdel FynOffentlige ogpersonligetjenester

Hele landet

Landsdel Vest- og Sydsjælland

FIGUR 3.1Produktion (% af samlet omsætning), 2009. Kilde: Statistikbanken, NATREL61 (2000-priser, kædede værdier, mio. kr.)

10

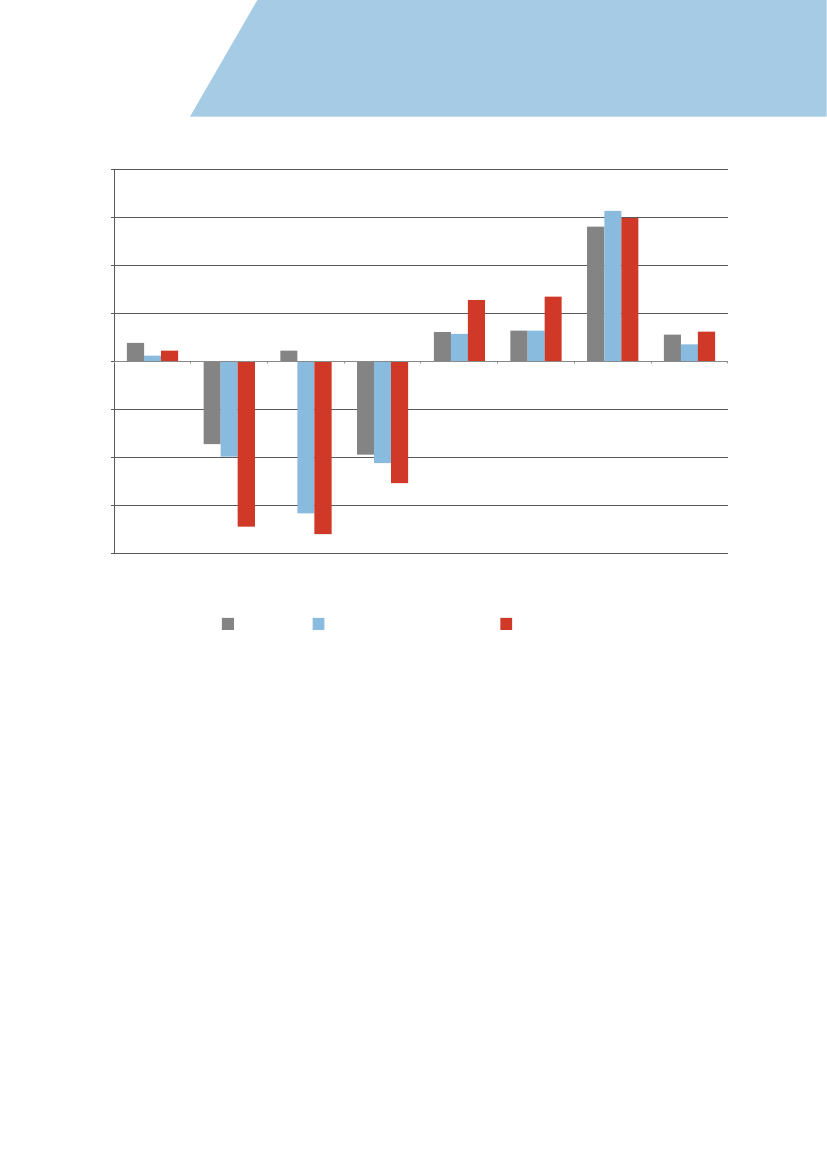

50%40%30%20%10%0%-10%-20%-30%-40%-50%I altLandbrug mv. Råstofudvindingog energiIndustriBygge og anlægHandel mv., Finansiering mv., Offentlige ogtransport og boligbenyttelse,personligekommunikation udlejning ogtjenesterforretningsservice

Hele landet

Landsdel Vest- og Sydsjælland

Landsdel Fyn

FIGUR 3.2Produktionsudvikling (% vækst i omsætning 2000-2009) Kilde: Statistikbanken, NATREL61 (2000-priser, kædede værdier, mio. kr.)

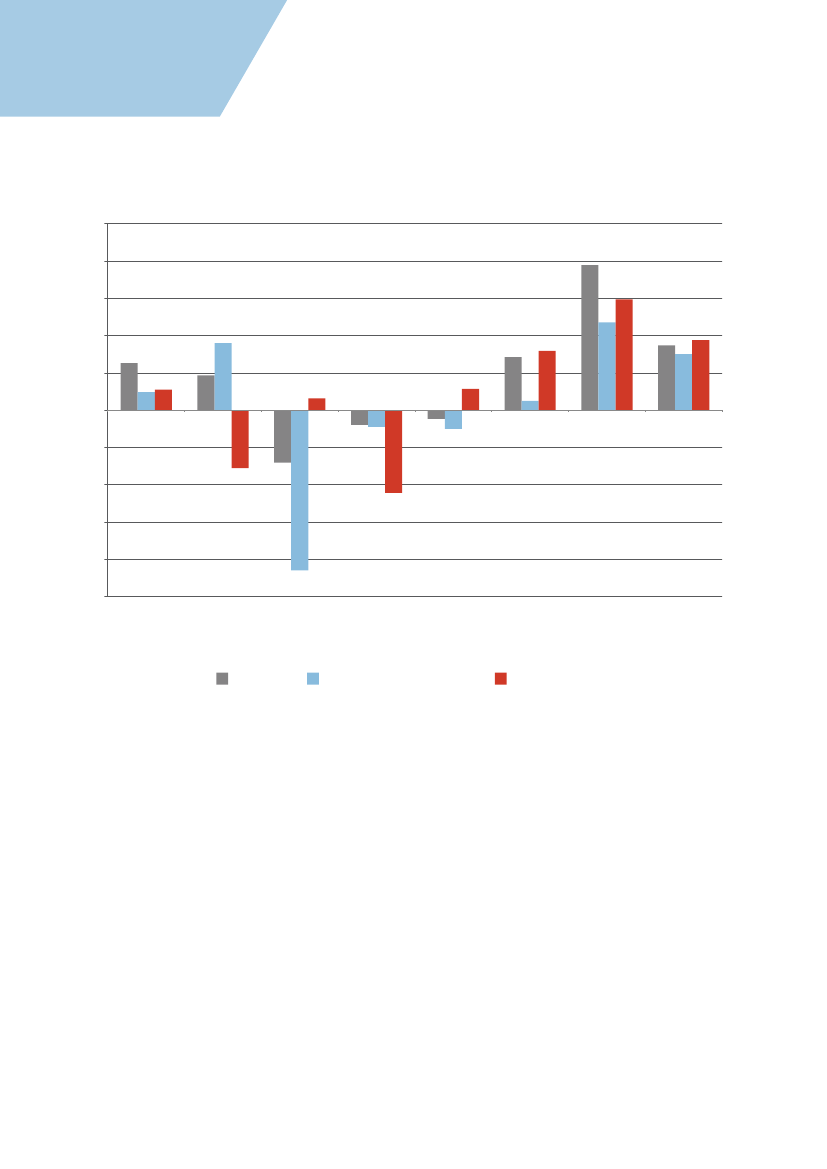

Sydsjælland og Landsdel Fyn end det er tilfældet for landetsom helhed.Omvendt udgør serviceerhvervene Handel, transport ogkommunikation, Finansiering m.v., boligbenyttelse, udlejningog forretningsservice og Rådstofudvinding og energi endmindre del end for landet som helhed.Industri skiller sig ud, idet industrierhvervet udgør omtrentsamme andel af den samlede omsætning for Landsdel Fyn,som det er tilfældet for landet som helhed, mens industrienudgør en højere andel for Landsdel Vest- og Sydsjælland.Produktionsudviklingen fra år 2000 til år 2009er vist i Figur 3.2.

Produktionen i Landsdel Vest- og Sydsjælland og LandsdelFyn er i perioden vokset med 5 %, hvilket er mindre endlandet som helhed, hvor væksten har været 13 %.For Landsdel Vest- og Sydsjælland er den største vækstsket inden for Finansiering m.v., boligbenyttelse, udlejningog forretningsservice (23 %), Landbrug m.v. (18 %) og Of-fentlige og personlige tjenester (15 %).Inden for Råstofudvinding og energi er der sket et fald på43 %.Stigningen er således sket inden for såvel et primært er-hverv som en række serviceerhverv.

11

For Landsdel Fyn er den største vækst sket inden for Finan-siering m.v., boligbenyttelse, udlejning og forretningsservice(30 %), Offentlige og personlige tjenester (19 %) og Handel,transport og kommunikation (16 %).Det største fald er sket inden for Landbrug m.v.(-22 %) ogBygge og anlæg (-16 %).For Landsdel Fyn er der sket en stigning inden for service-erhverv og en nedgang inden for primære og industrielleerhverv.

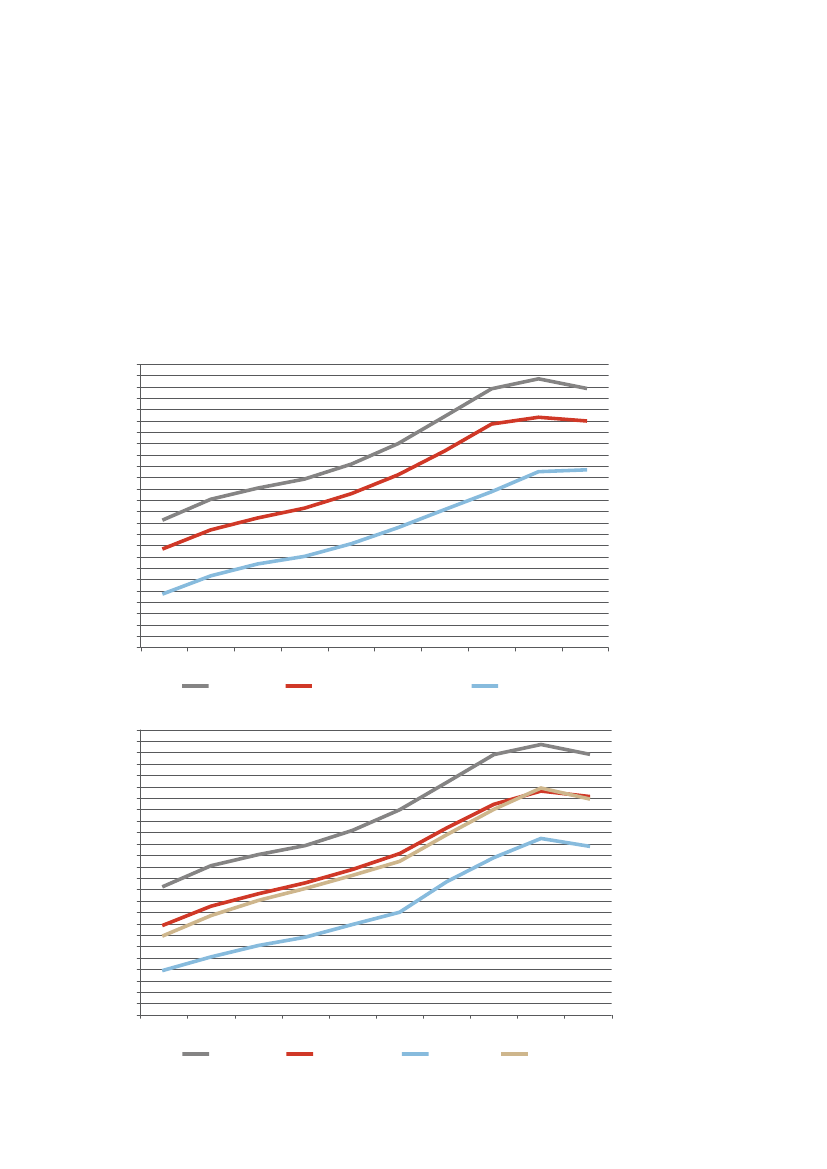

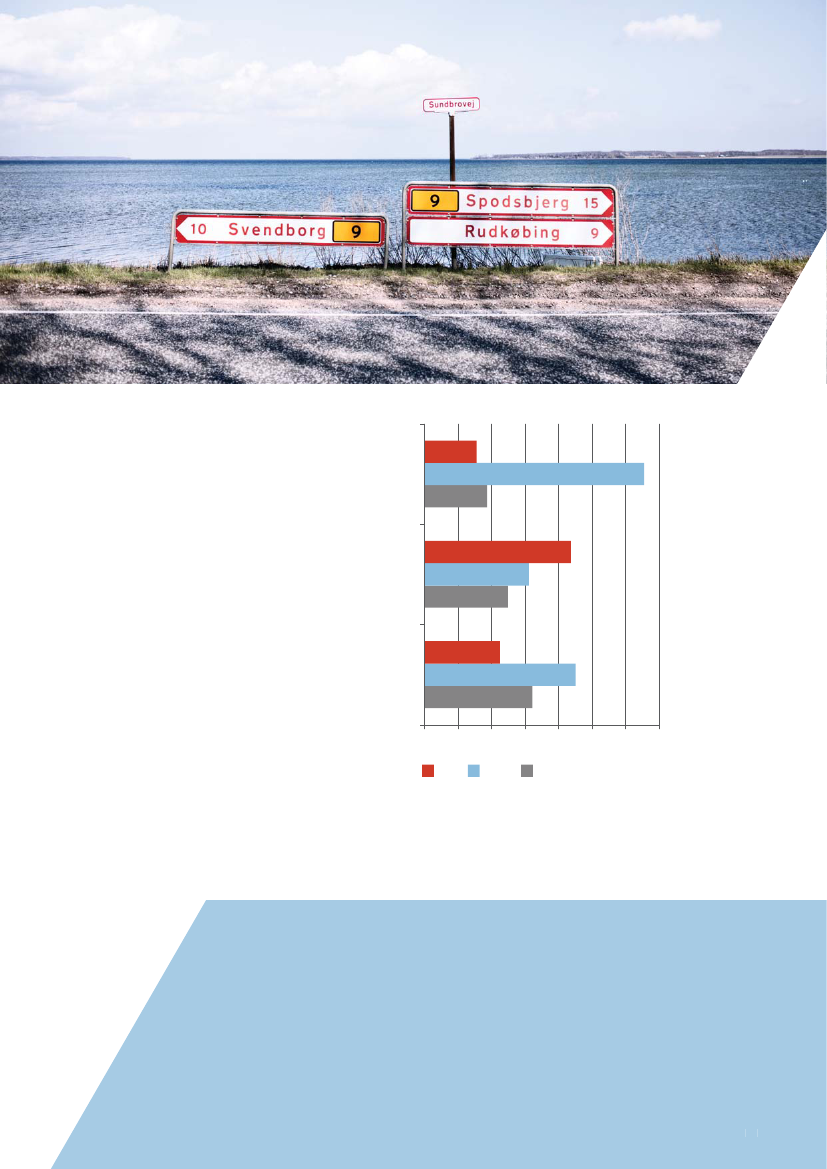

3.1.2 IndkomstudviklingIndkomstudviklingen målt som gennemsnitsindkomsten perindbygger fra år 2000 til år 2009 er jævnfør Figur 3.3 ogFigur 3.4 steget for såvel landet som helhed og for alle trekommuner: Svendborg, Langeland og Lolland.Stigningen er forløbet parallelt for de geografiske områder,men på forskudte niveauer. Således ligger gennemsnitsind-komsten for begge landsdele og de tre kommuner betydeligtunder landsgennemsnittet.

FIGUR 3.3Udviklingen i

280.000270.000260.000250.000240.000230.000kr.220.000210.000200.000190.000180.000170.000160.000200020012002200320042005200620072008Lolland2009

gennemsnitsindkomsten2000-2009, hele landet,landsdel Vestsjælland ogLolland.Kilde: Statistikbanken

Hele landet

Landsdel Vest- og Sydsjælland

280.000270.000260.000250.000240.000230.000kr.220.000210.000200.000190.000180.000170.000160.00020002001200220032004Landsdel Fyn20052006Langeland200720082009

FIGUR 3.4Udviklingen igennemsnitsindkomsten2000-2009, Hele landet,Landsdel Fyn, Langeland ogSvendborgKilde: Statistikbanken

Hele landet

Svendborg

12

45%40%35%30%25%20%15%10%5%0%Landbrug mv.Råstofudvindingog energiIndustriBygge og anlægHandel mv.,Finansiering mv.,transport ogboligbenyttelse,kommunikationudlejning ogforretningsserviceLandsdel FynOffentlige ogpersonligetjenester

Hele landet

Landsdel Vest- og Sydsjælland

FIGUR 3.5Beskæftigelse, 2009 (procentfordeling af samlet antal beskæftigede. Kilde: Statistikbanken, NATREL64

Indkomstudviklingen i såvel de to landsdele som de trekommuner på ruten er i perioden fulgt med udviklingen pålandsbasis.Forskellene i indkomstniveau er således stort set de sammeved periodens begyndelse i 2000 som ved dens afslutning i2009.Den forskelligartede produktionsudvikling beskrevet tidligerehar således ikke haft afgørende betydning for indkomstud-viklingen.

hvilket influerer på omfanget af og oplandet for pendlinglangs ruten.

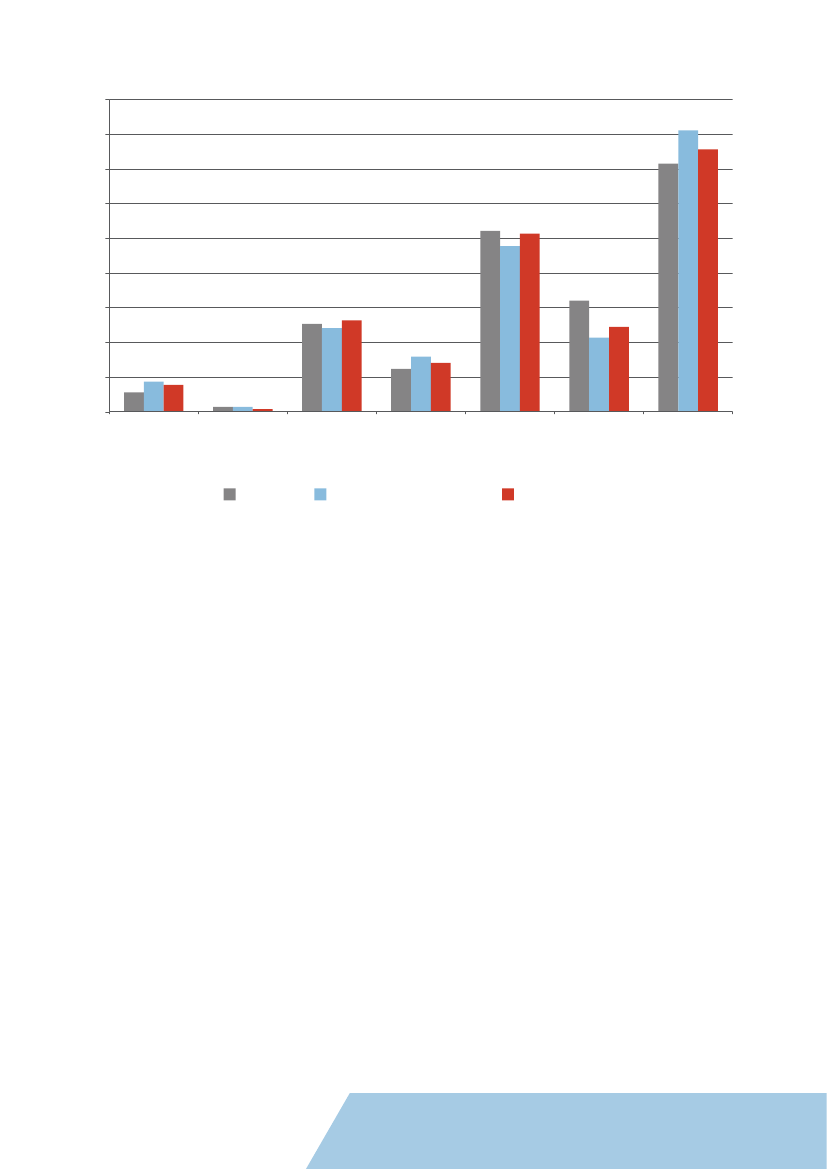

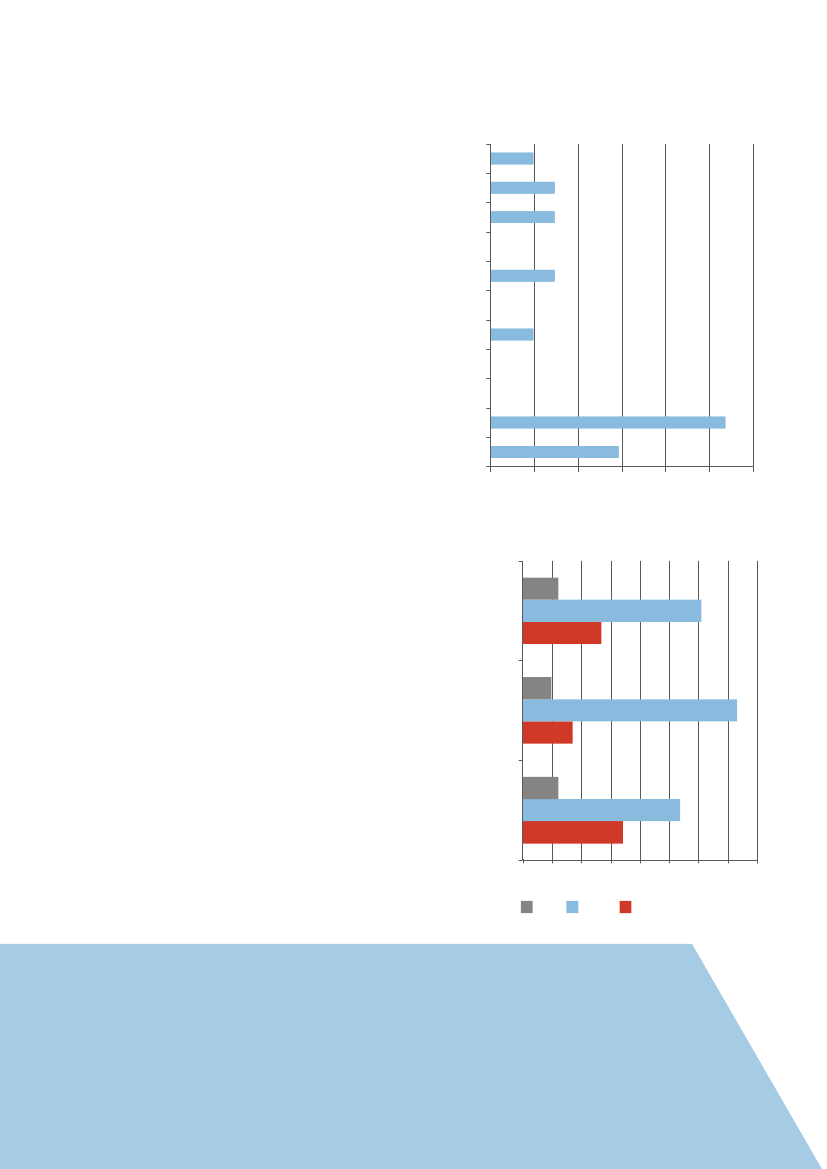

3.2.1 Beskæftigelsesstruktur og - udviklingBeskæftigelsesstrukturen inden for de seks hovedområdervarierer kun i mindre grad mellem Hele landet, LandsdelVest- og Sydsjælland og Landsdel Fyn.For både beskæftigelse og produktion er det områderneOffentlige og personlige tjenester, Handel m.v., transportog kommunikation, Industri og Finansiering m.v., bolig-benyttelse, udlejning og forretningsservice, der fylder mest.Antallet af beskæftigede er jævnfør Figur 3.6 steget svagtfra år 2000 til år 2009 for alle tre områder.Den største vækst i antal beskæftigede ses inden forFinansiering m.v., boligbenyttelse, udlejning og forretnings-service, hvor der er sket en vækst på 28 - 31 pct.Der er sket et kraftigt fald i beskæftigelsen i alle tregeografiske områder inden for landbrug m.v. (-17-34 %) ogIndustri (-19-25 %).

3.2 ARBEJDSMARKED

Vejinfrastrukturens betydning for arbejdsmarkedet tillæggesstørre betydning i takt med den generelle tendens til størreafstand mellem bopæl og arbejde og dermed øget pendling.Beskæftigelsesstrukturen afspejler erhvervsstrukturen ogdermed de typer af job, som arbejdsmarkedet langs rutenbestår af.Uddannelsesstrukturen blandt de beskæftigede giver etbillede af de kompetencer, som arbejdsmarkedet anvender,

13

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%I altLandbrug mv. Råstofudvindingog energiIndustriBygge og anlægHandel mv., Finansiering mv., Offentlige ogtransport og boligbenyttelse,personligekommunikation udlejning ogtjenesterforretningsservice

Hele landet

Landsdel Vest- og Sydsjælland

Landsdel Fyn

FIGUR 3.6Udvikling i beskæftigelse 2000 - 2009 (% vækst i antal beskæftigede) Kilde: Statistikbanken, NATREL64

Inden for Råstofudvikling og energi er der sket et betydeligtfald i beskæftigelsen på 32 - 36 % i de to landsdele, hvorirute 9 er beliggende, mens der er sket en mindre stigning på2 % i landet som helhed.Generelt er der således sket en markant stigning i de hjem-memarkedsorienterede private serviceerhverv og et markantfald i de private fremstillingserhverv.3.2.2 UddannelsesstrukturI Figur 3.7 er vist fordelingen af befolkningens højeste fuld-førte uddannelse i hele landet og de tre kommuner.De tre kommuner, som rute 9 løber igennem, har en lavereandel af personer med en bachelor eller en lang videre-gående uddannelse, end det er tilfældet for landet somhelhed.

Ses der på de fem kommuner indbyrdes, er SvendborgKommune den kommune, hvor andelen med en bacheloreller en lang videregående uddannelse er højest.Lolland og Langeland er de to kommuner med den størsteandel af befolkningen, for hvem den højeste fuldførte ud-dannelse er grundskole.3.2.3 Ind- og udpendlingI de tre oplandskommuner omkring rute 9 arbejder19 - 28 % af de beskæftigede uden for den kommune, somde bor i, jf. Figur 3.8.Som det ses af Figur 3.9 og Figur 3.10, er der i alle de trekommuner et større antal beskæftigede, der pendler ud afkommunen end ind i kommunen i 2009.

14

100%90%80%70%60%LANGE VIDEREGÅENDEUDDANNELSER50%BACHELOR40%30%ERHVERVSUDDANNELSER20%10%0%Hele landetLollandLangelandSvendborgGYMNASIALGRUNDSKOLEKORTE VIDEREGÅENDEUDDANNELSER og MELLEMLANGEVIDEREGÅENDE UDDANNELSERUOPLYSTFORSKERUDDANNELSER

FIGUR 3.7Befolkningens højeste fuldførte uddannelse i de tre kommuner og hele landet.

Kilde: Statistikbanken, KRHFU1

FIGUR 3.8Udpendlings andel af

natbefolkning i oplandskommunernetil Rute 9. Kilde: Statistikbanken,PENDAB22

SvendborgAndel28 pct.

Langeland27 pct.

Lolland19 pct.

15

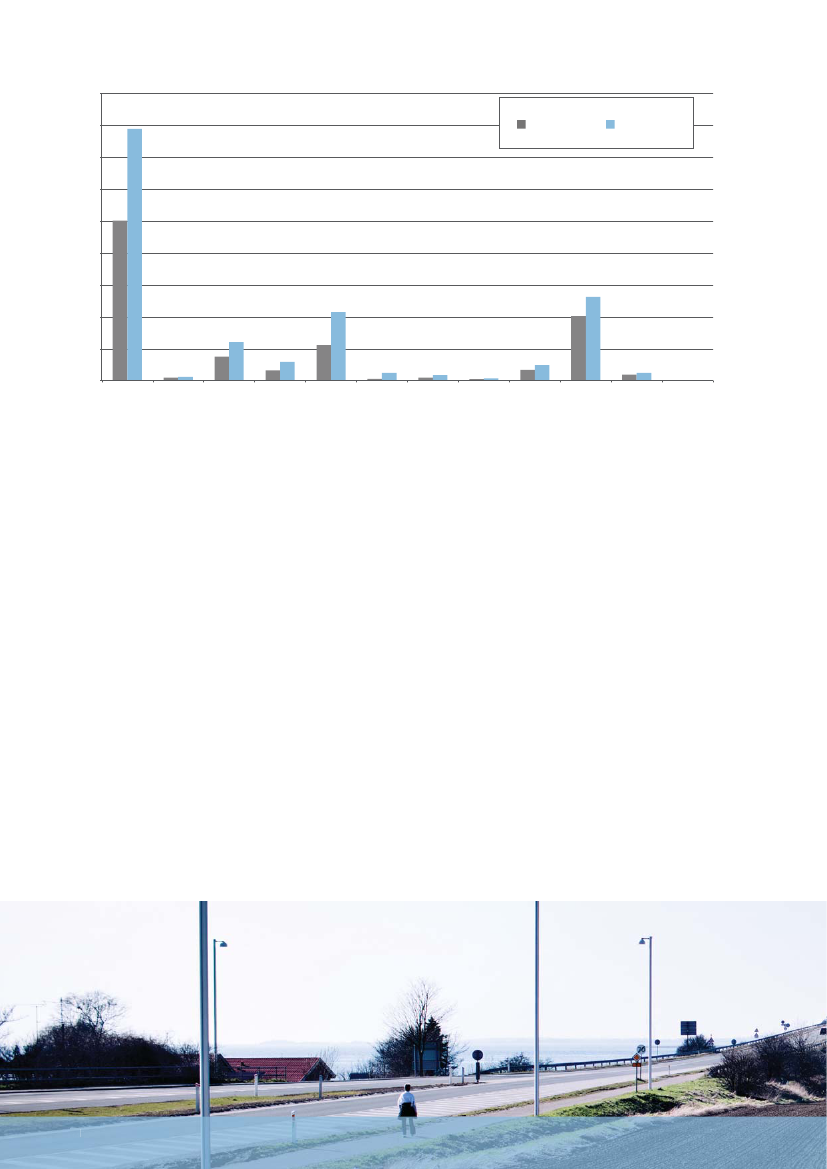

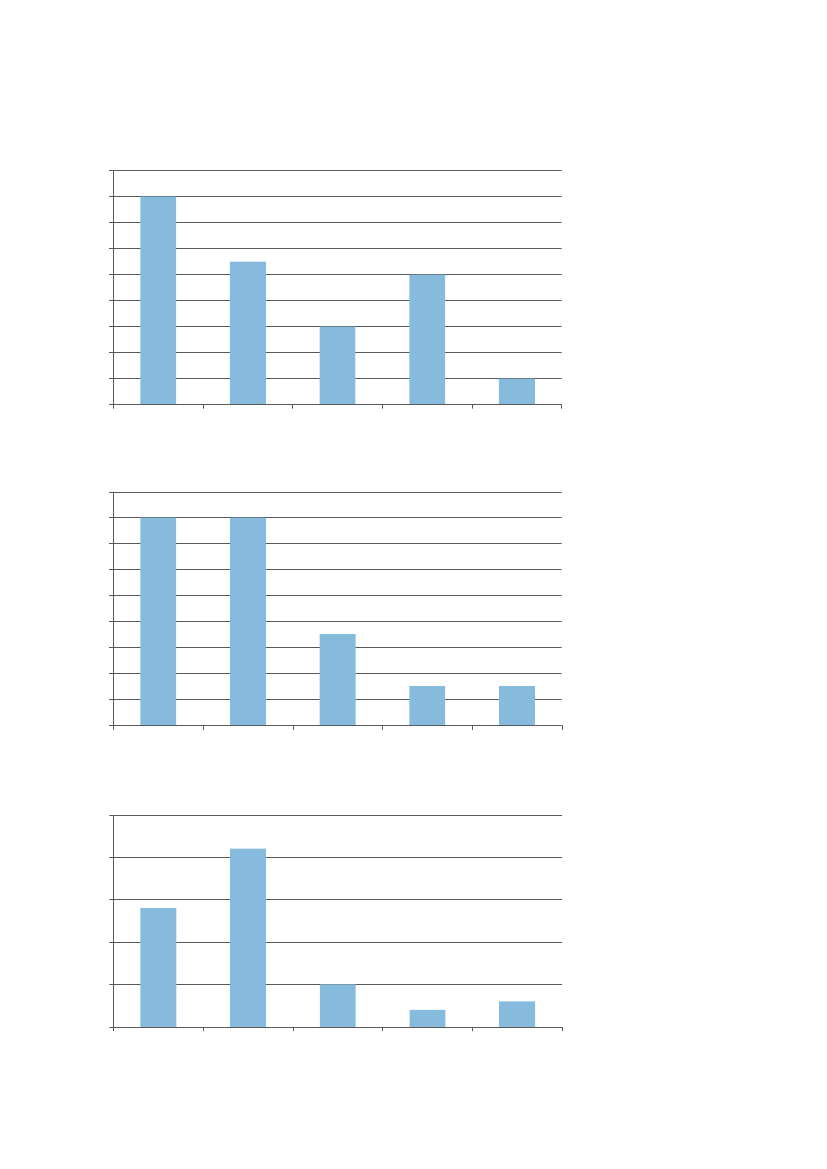

9000800070006000500040003000200010000Landbrug, skovbrugog fiskeriIndustri, råstofindvindingog forsyningsvirksomhedBygge og anlægHandel ogtransport mv.Information ogkommunikationFinansieringog forsikringErhverv i altEjendomshandelog udlejningErhvervsserviceOffentlig administration,undervisning og sundhedKultur, fritid oganden serviceUoplyst aktivitetIndpendlingUdpendling

FIGUR 3.9Beskæftigede personers ind- og udpendling i 2009 (Svendborg kommune) Kilde: Statistikbanken, PENDAB22

Pendlerne er især beskæftiget inden for områderne Industri,råstofindvinding og forsyningsvirksomhed, Bygge og anlæg,Handel og transport mv. og Offentlig administration, under-visning og sundhed.I kommunerne Svendborg, Langeland og Lolland arbejder95 - 97 % af de beskæftigede i samme region, som de bor

i og kun en mindre del arbejdende i andre regioner. (Kilde:Statistikbanken, PENDAB11).Det bemærkes, Svendborg både er den kommune medden højest uddannede befolkning og den højeste andel afudpendlere.

16

1000500

1500

2000

2500

3000

3500

4000

4500

1000

1500

2000

500Erhverv i alt0Landbrug, skovbrugog fiskeriIndustri, råstofindvindingog forsyningsvirksomhedBygge og anlægHandel ogtransport mv.Information ogkommunikationFinansieringog forsikringEjendomshandelog udlejningErhvervsserviceIndpendlingIndpendlingOffentlig administration,undervisning og sundhedKultur, fritid oganden service

0Erhverv i altLandbrug, skovbrugog fiskeriBygge og anlægHandel ogtransport mv.Information ogkommunikationFinansieringog forsikringEjendomshandelog udlejningErhvervsservice

Industri, råstofindvindingog forsyningsvirksomhed

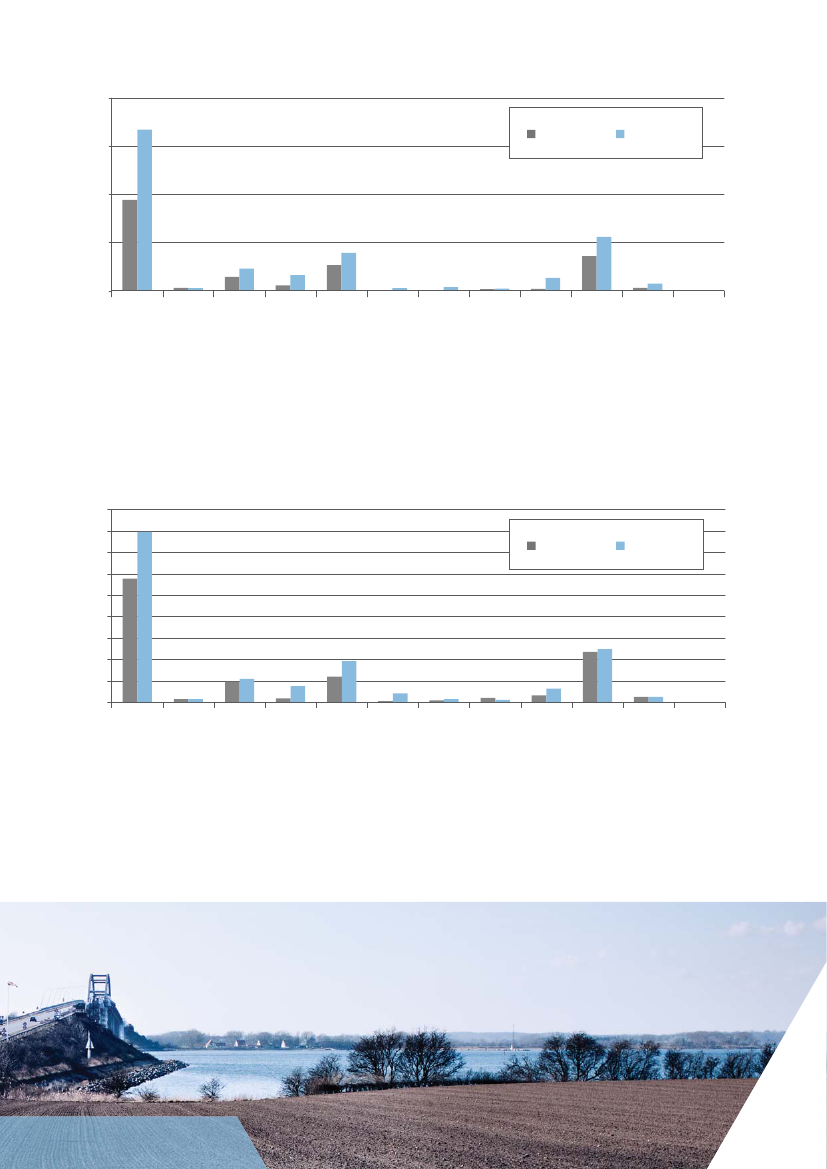

FIGUR 3.10Beskæftigede personers ind- og udpendling i 2009 (Langeland kommune) Kilde: Statistikbanken, PENDAB22

FIGUR 3.11Beskæftigede personers ind- og udpendling i 2009 (Lolland kommune) Kilde: Statistikbanken, PENDAB22

Offentlig administration,undervisning og sundhedKultur, fritid oganden service

Udpendling

Udpendling

Uoplyst aktivitet

Uoplyst aktivitet

17

SkagenHirtshals

Forventet trafikvækst 2007 -2022Basis vækstHøj vækstMeget høj vækst(15-30%)(30-45%)(Over 45%)

Hjørring

Frederikshavn

Hanstholm

FjerritslevAalborg

ThistedNykøbing M.ThyborønHobroSkiveStruerViborgHolstebroRandersGrenåHadsund

HerningSilkeborgRingkøbing

Århus

EbeltoftHundestedSjællands Odde

HelsingørHillerød

Helsingborg

SkanderborgSkjernHorsensGrindstedVardeVejleFredericiaMiddelfartKoldingRibeHaderslevAssensOdenseNyborgKorsørKalundborg

HolbækRoskildeKøbenhavn

MalmöKøgeSlagelseRingsted

Esbjerg

NæstvedFåborg

AabenraaTønder

Svendborg

Stege

NakskovFrøslev

Nykøbing F

RødbyGedser

Rønne

FIGUR 3.12Forventet trafikvækst på statsvejnettet i perioden 2007 - 2022. Kilde: Vejdirektoratet

Note: Denne basisvækst er baseret på. at der ikke foretages trafikale ændringer (trafikomfordelinger) som fremtidigeåbninger af igangværende og besluttede vejprojekter på statsvejnettet kan give anledning til i selve åbningsåret. Tilgengæld indgår det i vurderingerne, at væsentlige kapacitetsforøgelser kan bidrage til fortsat trafikal vækst og lokaludvikling i årene efter ibrugtagning.

3.3 TRAFIK OG GODSTRANSPORT

Trafik- og godstransport beskrives i dette afsnit som for-ventet trafikudvikling på rute 9 generelt, årsdøgnstrafikog færgetrafik.3.3.1 TrafikudviklingSom det fremgår af Figur 3.11 forventer Vejdirektorateten basisvækst for rute 9 på strækningen mellem Svend-borg og Maribo i perioden 2007 - 2022. Mellem FynskeMotorvej og Svendborg er etapevis åbnet ny motorvej i desenere år 2006 - 2009. På Lolland mellem Maribo og Nykø-bing Falster er rute 9 helt overvejende 2 sporet kommunal

landevej, som der ikke er vist forventet trafikvækst for påFigur 3.12.3.3.2 ÅrsdøgnstrafikAf Figur 3.13 og Figur 3.14 ses, at der er betydeligeforskelle i omfanget af trafik på de forskellige delstræk-ninger af rute 9.Særligt strækningen fra Fynske Motorvej til Kværndrup,strækningen Svendborg til det nordlige Tåsinge samt stræk-ningen på Lolland fra rute 297 til Nykøbing Falster har denstørste trafik.

18

Delstrækning

Samlet transport frasorteretlastbiler over 3,5 ton perdøgn i 200916.300 - 17.30014.200 - 15.70014.100 - 14.30010.600Ca. 4.600Ca. 1.100Ca. 9001.500 - 1.600Ca. 3.9002.7003.800 - 3.600Ca. 8.7004.900 - 6.300Ca. 13.900

Andel af samlet antalkøretøjer per døgn pådelstrækningen i 2009(%)91 - 9591 - 9586 - 9091 - 9591 - 9581 - 8586 - 9091 - 9596 - 10086 - 9081 - 8586 - 9086 - 9091 - 95

Fra Fynske Motorvej til KværndrupKværndrup til SvendborgSvendborg til nordlige TåsingeNordlige Tåsinge til RudkøbingRingvejen i Rudkøbing til rute 305Rute 305 til SpodsbjergTårs til TårsvejTårsvej til MaribovejMaribovej til rute 275Rute 275 til SørupSørup til SkibevejSkibevej til MariboMaribo til frakørsel til rute 297Rute 297 til Nykøbing Falster

FIGUR 3.13Persontransport og anden transport under 3,5 ton per døgn på rute 9 i 2009.

Kilde: Baseret på trafikstrømkort fra Vejdirektoratet

Delstrækning

Lastbiler over 3,5 tonper døgn i 2009

Andel af samlet antalkøretøjer per døgn pådelstrækningen i 2009(%)6 - 106 - 106 - 106 - 106 - 1011 - 156 - 106 - 100-511 - 1516 - 2011 - 1511 - 156 - 10

Fra Fynske Motorvej til KværndrupKværndrup til SvendborgSvendborg til nordlige TåsingeNordlige Tåsinge til RudkøbingRingvejen i Rudkøbing til rute 305Rute 305 til SpodsbjergTårs til TårsvejTårsvej til MaribovejMaribovej til rute 275Rute 275 til SørupSørup til SkibevejSkibevej til MariboMaribo til frakørsel til rute 297Rute 297 til Nykøbing FalsterFIGUR 3.14Lastbiler over 3,5 ton per døgn på rute 9 i 2009.

1.400 - 1.500900 - 1.0001.400 - 1.600Ca. 1.100400200Ca. 100Ca. 100Ca. 100Ca. 400700 - 9001.100600 - 700Ca. 1.200

Kilde: Baseret på trafikstrømkort fra Vejdirektoratet

19

Fordelingen mellem transport over og under 3,5 tons er påalle strækninger maksimum 20 % og minimum 80 % af densidstnævnte type. På de tre strækninger benævnt ovenforudgør transport under 3,5 tons minimum 90 %.3.3.3 FærgetrafikMellem Spodsbjerg på Langeland og Tårs på Lollandsejler Langelandsfærgen i timedrift med en overfartstidpå ca. 45 minutter. Langelandsfærgen transportererpersoner, cykler, motorcykler, personbiler, busser oglastbiler.3.3.4 TurismeudviklingOmrådet omkring rute 9 har status som destination og ud-viklingsområde for kystturisme.Jævnfør Figur 3.15 er der for alle tre geografisk områderbetydeligtflere overnatninger på Hoteller og Feriecentre endvandrehjem og lystbådhavne.Mens Landsdel Vest- og Sydsjælland harflere overnatnin-ger på Hoteller og Feriecentre end Landsdel Fyn, er der

modsatte tilfældet for overnatninger i Lystbådhavne.Der er ikke betydelige forskelle i antallet af overnatningerpå vandrehjem i de to landsdele.Tallene skal ses i sammenhæng med, at specielt LangelandKommune er kendetegnet ved en stor andel af sommerhusturisme.Af Figur 3.16 ses, at mens der for landet som helhed er sketen stigning i antallet af overnatninger på hoteller og ferie-centre, er der sket et fald i antal overnatninger i LandsdelVest- og Sydsjælland og Landsdel Fyn.Figur 3.17 udviklingen i antallet af overnatninger i feriehusefor Landsdel Vest- og Sydsjælland og Landsdel Fyn, hvorisær Langeland er en stor sommerhusdestination.Som det fremgår affiguren et antallet feriehusovernatnin-ger faldet fra 2007 til 2010 - dog med en markant stigning iovernatningerne for Fyn fra 2009 - 2010.

16.000.00014.000.00012.000.00010.000.0008.000.0006.000.0004.000.0002.000.0000Hele landetLandsdel Vest-og SydsjællandLandsdel FynHoteller og FeriecentreVandrerhjemLystbådehavne

FIGUR 3.15Overnatninger på Hoteller og feriecentre, Vandrehjem og Lystbådhavne, Landsdel Fyn,Landsdel Vest- og Sydsjælland og Hele landet, 2010. Kilde: Statistikbanken, TURISME

20

1.600.0001.400.0001.200.0001.000.000800.000600.000400.000200.000Lystbådehavne0- 200.000- 400.000- 600.000Hele landetLandsdel Vest-og SydsjællandLandsdel FynHoteller og FeriecentreVandrerhjem

FIGUR 3.16Udvikling i overnatninger på Hoteller og feriecentre, Vandrehjem og Lystbådehavne, Landsdel Fyn,

Landsdel Vest- og Sydsjælland og Hele landet, 2000- 2010. Kilde: Statistikbanken, TURISME

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

020072008Landsdel Vest- og Sydsjælland2009Landsdel Fyn2010

FIGUR 3.17Udvikling i overnatninger i feriehuse, Landsdel Fyn, Landsdel Vest- og Sydsjælland. Kilde: Statistikbanken, TURISME

21

3.4 DET ERHVERVSØKONOMISKENUTIDSBILLEDE I HOVEDTRÆK

Erhverv og produktionErhvervsstrukturen i områdets private sektor målt i omsæt-ningsandele er præget af de primære erhverv landbrug ogfi-skeri og fremstillingserhvervene industri og bygge og anlæg.Områdets offentlige sektor er målt i omsætningsandelsamlet større end landsgennemsnittet og regionalt størreend hvert af de private serviceerhverv handel, transport ogkommunikation ogfinansiering og forretningsservice mv.Produktionen er samlet i perioden førfinanskrisen voksetmed under det halve af landsgennemsnittet med en klar for-skydning i erhvervsstrukturen fra primære erhverv, industriog byggevirksomhed til de private serviceerhverv isærfinan-siering og forretningsservice. Ingen af "vækstsektorerene" erdog vokset mere i området end på landsplan.

Indkomst og beskæftigelseIndkomstmæssigt har erhvervsudviklingen i området skabten indkomstudvikling, der er fulgt med den generelle ind-komstudvikling i Danmark i perioden 2001 - 2009.I oplandet som helhed tegner offentlig service sig for denstørste andel af jobbene efterfulgt af handel, transport ogkommunikation og industri.Sammenlignes beskæftigelsesstrukturen målt i jobandelemed erhvervsstrukturen målt i omsætningsandele er offent-lige tjenester mere markante end såvel de private fremstil-lingserhverv som de private serviceerhverv.Den samlede beskæftigelse er i området vokset noget min-dre end i Danmark som helhed.

22

UddannelseAndelen af beskæftigede med grundskole og gymnasialuddannelse og erhvervsuddannelse som højeste uddan-nelse er større end landsgennemsnittet, mens andele medvideregående uddannelser er lavere end landsgennemsnit-tet i alle tre kommuner.PendlingMellem 28 % og 19 % af de beskæftigede pendler til arbejdei de tre kommuner, der udgør oplandet til rute 9.I alle tre kommuner tegner de offentlige serviceerhvervindenfor administration, uddannelse og sundhed sig for detstørste antal pendlere efterfulgt af fremstillingserhverv og deprivate serviceerhverv indenfor handel og transport.Tallene indikerer, at pendlerne i oplandet til rute 9 især eren gruppe af medarbejdere med enten generalistfunktionereller specialistfunktioner på forskellige niveauer på privateog offentlige arbejdspladser langs ruten.

Mellem 95 % og 97 % af de beskæftigede i Svendborg, Lan-geland og Lolland har således bopæl i samme region, somde arbejder.Oplandet til rute 9 er således to selvstændige arbejdsmar-keder med stærk forankring i hver af de to landsdele, somruten gennemløber.Rute 9 har stor betydning som transportåre for det lokalearbejdsmarked og som transportvej for godstransporten fraog til fremstillingserhverv og private serviceerhverv.TurismeOmrådet er en vigtig destination for naturbaseret turisme iform af sommerhusturisme koncentreret på især Langeland,lystfiskerturisme og cykelturisme.Af de to landsdele, som ruten gennemløber har Fyn opleveten mere positiv udvikling i antallet af overnatninger i specieltferiehuse end på landsplan.

23

4. INVESTERINGER IINFRASTRUKTURScreeningen af rute 9 baserer sig på følgende hoved-elementer for udbygning af den eksisterende rute 9 påstrækningerne mellem Svendborg og Spodsbjerg, og mel-lem Tårs og Maribo (E47):■Motortrafikvejstrækninger forbedres■2+1 vej på udvalgte strækninger■Omfartsveje ved landsbyerHovedelementerne for udbygning af rute 9 har dannetgrundlag for såvel interviews med centrale aktører ogspørgeskemaundersøgelsen.■Stianlæg■Øget bilkapacitet på nye færger i timedriftDet trafikale løsningsforslags hovedpunkter er nærmere be-skrevet i forundersøgelsesrapporterne vedrørende opgrade-ringer over Tåsinge og Langeland samt på Vestlolland.

24

5. FORVENTEDE EFFEKTER AFINVESTERINGER5.1 INTERVIEW MED CENTRALE AKTØRER

Interviewene med de udvalgte centrale aktører peger på3 centrale dynamiske effekter af en opgradering af rute 9.1. Området mellem Sydmotorvejen og Nakskov og detøvrige Vestlolland kobles sammen med Falster ogSjælland som erhvervsøkonomisk helhed og etsamlet arbejdsmarkeda. Lettere at skaffe arbejdskraft til og bosætningpå Vestlollandb. Sikre at Nakskov Havn fortsat er koblet op pådet overordnede trafiknet i Danmarkc. Sikre spredning af de positive effekteraf Femern byggeriet2. Der skabes en hurtigere adgang til markedet i Nord-tyskland for industri og turisme på Lolland, Langelandog Fyna. Forkortet "time to market" for især virksomhederpå Lolland og Langeland til det nordtyske marked

b. Fremmer udvikling af virksomheder indenfor niche-områder som miljøteknologi og højkvalitets fødevarerc. Forkorter afstanden for tyske turister til sommerhus-områderne og attraktionerne på Langeland og skaberstørre turistunderlag på Vestlolland3. Vejforbindelsen til Svendborg og videre vestpåvia Svendborgmotorvejen styrkesa. Letter pendling og bosætning i Svendborg og påisær Tåsinge og Langelandb. Forbedrer transporten til det lokale marked ogmarkedsadgangen mod vestc. Tiltrækning af unge til uddannelserne i Svendborgog området som helhed lettes

5.2 SPØRGESKEMAUNDERSØGELSE

Der er i alt modtaget svar fra 46 virksomheder3. Virksom-hederne er udvalgt i samråd med de relevante erhvervsråd,erhvervsfremmeaktører og turismeaktører.

3

Nogle besvarelser er indtastet elektronisk, mens andre er besvaret i wordformat. Der er en række virksomheder, derer påbegyndt spørgeskemaet, men ikke har færdigudfyldt det. I besvarelsesbeskrivelsen og - opgørelsen er kun med-taget virksomheder, der udover kontaktinformation har besvaret minimum 5 af de øvrige 31 spørgsmål. 9 virksomhederhar påbegyndt besvarelsen, men stoppet inden spørgsmål 5.

25

FIGUR 5.1Branchemæssig

HovedbrancheLandbrug, skovbrug og industriIndustri, råstofudvinding og forsyningsvirksomhedBygge og anlægHandel og transport m.v.Information og kommunikationFinansiering og forsikringErhvervsserviceOffentlig administration, undervisning og sundhedKultur, fritid og anden serviceAndenVirksomheder, der har svaret mere end én kategori*

Antal01141202103112

Andel0%24 %9%26 %0%4%2%0%7%24 %4%

fordeling af virksomhederne

* Disse virksomheder har svaret hhv. a) Landbrug, skovbrug og industri og Bygge og anlæg ogb) Handel og transport m.v. og Kultur, fritid og anden service.

5.2.1 VirksomhedskarakteristikaVirksomhederne fordeler sig på brancher som vist iFigur 5.1. Af tabellen ses at virksomhederne primært erinden for brancherne: ' Industri, råstofudvinding og forsy-ningsvirksomhed', ' Handel og transport m.v.' og 'Anden'.Virksomhederne, 'Anden', kan på baggrund af deresbesvarelser kategoriseres som: Miljøteknologi (1), Fiskeri,engros og detailsalg samt slagter (2), Fagforening, a-kasseog interesseorganisation (3), Hotel, kursus- og konference-virksomhed og restauration (3) og Advokat og konsulentvirk-somhed (2).Virksomhedernes branchemæssige tilhørsforhold influererpå behovet for infrastruktur.Af ovenstående ses, at andelen af produktionsvirksomhederudgør omkring 1/4 af virksomhederne, mens andelens afvirksomheder inden for handel og transport tilsvarende ud-gør omkring 1/4 af virksomhederne. Dette vil have en effektpå besvarelser omkring vare- og godstransport.Det skal her tilføjes, at der er stor variation i type og stør-relse af virksomhederne inden for disse brancher, hvor f.eks.' Handel og transport m.v.' både dækker over en blomster-

handel med 1 medarbejder og et færgeselskab med omkring100 medarbejdere.Virksomhedernes behov for en udbygning af rute 9 måantages at være påvirket af bl.a.:■Virksomhedens størrelse og medarbejdernes bopæl ifht.arbejdspladsen■Betydningen af offentlige transportmidler (bus og tog)■Virksomhedens medarbejdersammensætning i forhold tiluddannelsesmæssig baggrund■GodstransportVirksomhedernes besvarelser omkring disse elementerer opridset nedenfor.Størrelse og bopælDe 46 virksomheder er alle små eller mellemstore virksom-heder (med under 250 medarbejdere). Medarbejderantalletvarierer mellem 1 til 160 medarbejdere med et gennemsnitpå 36 og en median på 24.

26

FIGUR 5.2Offentlige

transportmidler

Har offentlige transportmidler en betydning for tiltrækning ogfastholdelse af medarbejdere til virksomheden?*Ja, busforbindelseJa, togforbindelseNejIkke besvaret spørgsmålet

Antal1313264

Andel28 %28 %57 %9%

*Bemærk, at nogle virksomheder, har svaret ‘Ja, busforbindelse’ OG ‘Ja, togforbindelse’, mens andre kun harsvaret ‘Ja,…’ til en af disse.

FIGUR 5.3

Medarbejdernesuddannelsesniveau(% andel)

Angiv hvor stor en andel af de ansatte (cirka),der har nedenstående uddannelser:*4 - 6 års videregående uddannelse2 - 3 års videregående uddannelse**Faglærte**Ufaglærte

Gns.13234125

Max7510010078

Min0000

*Bemærk, at summen af virksomhedernes angivne procentuelle fordeling ikke altid er 100.** Bemærk, at tre virksomheder har svaret 100 % ved både ‘2-3 års videregående uddannelse’ og ‘Faglærte’,hvorfor det må antages, at disse virksomheder definerer disse uddannelsestyper for sammenfaldende.

Gruppen af virksomhederne består primært af små virksom-heder (26 stk. m. 10 - 49 ansatte) og mikrovirksomheder(10 stk. m. 0 - 9 ansatte).Medarbejderne bor typisk i samme kommune som virksom-heden (gns. på 74 % og max / min på 100 / 15) eller udenfor kommunen, men inden for landsdel Fyn (gns. 22 %og max / min på 75 / 0).Betydningen af offentlige transportmidlerJævnfør Figur 5.2 vurderer knap 60 % af virksomhederne, atoffentlige transportmidler ikke har en betydning for tiltræk-

ning og fastholdelse af medarbejdere til virksomheden, mensknap 30 % vurderer hhv. busforbindelse4og togforbindelse5som havende betydning herfor.Medarbejdersammensætning og uddannelse6

Virksomhedernes medarbejdersammensætning i forhold tilmedarbejdernes uddannelsesmæssige baggrund svingerjævnfør Figur 5.3 betydeligt. Hvor nogle virksomheder primærthar højtuddannet arbejdskraft har andre virksomheder pri-mært ufaglærte, hvilket er afledt af virksomhedernes varieren-de branchemæssige tilhørsforhold.

4

I relation til busforbindelser nævnes a) strækningerne: Svendborg-Rudkøbing (3), Svendborg-Lohals (1), Fåborg-Svendborg (1), Langeland-Svendborg (1), Faaborg-Svendborg (3), Svendborg-Nyborg (1), Svendborg-Gislev (1),Odense-Svendborg (1), Ringe-Gislev (1), b) mere generelt: bus fra oplandet (1) og c) busnumrene: 910 (1), 911 (2) og913 (2).I relation til togforbindelser nævnes a) strækningerne: Odense-Svendborg (6), Odense-Ringe (1) og b) mere generelt:Svendborgbanen (1), Nykøbing (1), tog til København (uden skift) (2) og tog fra Odense (1).6 virksomheder har valgt ikke at besvare spørgsmålene omkring uddannelse og adgang til kvalificeret arbejdskraft.

5

6

27

20181614121086420Meget letLetSværtMeget sværtVed ikke /Har ikke søgt arbejdskraftaf denne type for nyligt

4-6 års videregående uddannelseFaglært

2-3 års videregående uddannelseUfaglært

* Bemærk, at én virksomhed i relation til 'faglært arbejdskraft' har angivet både 'Ja, i nogen grad' og'Nej, det kan være svært'. Her er det valg at tælle 'Ja, i nogen grad' med i den procentuelle udregning.FIGUR 5.4Virksomhedernes vurdering af hvor let definder det at anskaffe kvalificeret arbejdskraft medforskellige uddannelsesmæssige baggrunde.

Af Figur 5.4 ses, at virksomhederne genereltfinder det'meget let' eller 'let' atfinde kvalificeret ufaglært arbejdskraft.Hvad angår de øvrige uddannelsesniveauer er der en størrevariation, hvor virksomhederne dog oftestfinder det 'let' ogdernæst 'svært' atfinde kvalificeret arbejdskraft.GodstransportJævnfør Figur 5.5 har cirka 72 % af virksomhederne angi-vet, at de foretager eller får foretaget godstransport medvarer eller lastbiler, herunder primært en kombination afegen kørsel og vognmandskørsel eller kun vognmandskør-sel.Virksomhederne som foretager eller får foretaget godstrans-port har angivet en fordeling af godset som vist i Figur 5.6.Det fremkommer af tabellen, at der er en betydelig variationblandt virksomhederne, men at der dog er en overvægt afgods til det øvrige Danmark og kommunen.Virksomhederne er blevet bedt om at angive hvilke vejruter(dog maks. tre) og havne (dog maks. tre), som de hyppigstanvender til godstransport med lastbil (Se Bilag B).

Det skal her nævnes, at 26 virksomheder har besvaretspørgsmålet omkring vejruter og kun 107har besvaretspørgsmålet omkring havne, hvilket kan indikere, atflerevirksomheder ikke anvender havne til godstransport medlastbil. Dette skal naturligvis ses i sammenhæng med denøvrige virksomhedskarakteristik beskrevet tidligere.Overordnet anvender virksomhederne ofte rute 9, herundermotorvejsstrækningen til godstransport med lastbil. Denhyppigst anvendte havn er Aarhus Havn, som er nævnt affire af de 10 virksomheder, der har besvaret spørgsmålet.5.2.2 Virksomhedernes oplevelser af den eksisterenderute 9Virksomhederne er blevet bedt om at angive, hvordan deoplever rute 9 i forhold til en række elementer.Som det ses af Figur 5.7, Figur 5.8 og Figur 5.9 vurderervirksomhederne generelt fremkommeligheden, trafiksikker-heden og skiltningen på rute 9 'Meget god' eller 'God'. Detskal dog nævnes, at knap 20 % af de virksomheder, der harbesvaret spørgsmålet omkring fremkommelighed angiverden som værende 'Meget dårlig'.

7

Yderligere to har besvaret spørgsmålet, men disse to har angivet'Ingen'.

28

Foretager virksomheden - eller fårvirksomheden foretaget - godstransportmed varer eller lastbiler?Ja, egen kørsel og vognmandskørselJa, egen kørselJa, vognmandskørselNejFIGUR 5.5Godstransport

Antal1551313

Andel33 %11 %28 %28 %

Angiv om muligt fordelingen af godset påfølgende områderKommunenØvrige DanmarkØvrige SkandinavienØvrige EuropaResten af verdenFIGUR 5.6Geografisk fordeling af godstransport

Gns.18334103

Max100100558030

Min00000

29

181614121086420Meget godGodDårligMeget dårligVed ikke

FIGUR 5.7Hvordan oplever

virksomheden fremkomme-ligheden på rute 9? (Antal)

18161412108642

FIGUR 5.8Hvordan oplever

virksomheden trafiksikker-heden på rute 9? (Antal)

Meget god

God

Dårlig

Meget dårlig

Ved ikke

25

20

FIGUR 5.9Hvordan oplevervirksomheden skiltningen(markering af hastigheds-grænser, overhalingsforbud,rundkørsler osv.) på rute 9?(Antal)

15

10

5

0Meget godGodDårligMeget dårligVed ikke

30

Virksomhederne er ligeledes blevet anmodet om at angivehvordan de vurderer genevirkningen af en række elementerpå rute 9.

Jævnfør Figur 5.10, Figur 5.11, Figur 5.12 og Figur 5.13oplever virksomhederne oftest 'Næsten ingen' eller 'Ingen'genevirkning som følge af rundkørsler, varierende hastig-hedsgrænser, varierende antal kørespor eller mangesideveje.

20151050Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

FIGUR 5.10Hvor stor genevirkning

oplever virksomheden på rute 9 somfølge af rundkørsler? (Antal)

20151050Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

FIGUR 5.11Hvor stor genevirkningoplever virksomheden på rute 9 somfølge af varierende hastighedsgræns-er? (Antal)

1614121086420Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

FIGUR 5.12Hvor stor genevirkning

oplever virksomheden på rute 9som følge af varierende antal køre-spor? (Antal)

31

FIGUR 5.13Hvor stor gene-

virkning oplever virksomhedenpå rute 9 som følge af mangesideveje? (Antal)

181614121086420Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

Jævnfør Figur 5.14 og Figur 5.15 oplever virksomhedernei varierende grad genevirkning som følge af langsommekøretøjer og trafikmængden.

I forhold til langsomme køretøjer er der en overvægt afvirksomheder, der oplever 'Nogen gene', mens der i forholdtil trafikmængde er en svag overvægt af virksomheder der'Næsten ingen' gene oplever.

32

FIGUR 5.14Hvor stor

genevirkning oplevervirksomheden på rute 9som følge af langsom-me køretøjer? (Antal)

15

10

5

0Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

FIGUR 5.15Hvor stor

genevirkning oplevervirksomheden på rute 9som følge af trafik-mængden? (Antal)

14121086420Stor geneNogen geneNæsten ingengeneIngen geneVed ikke

33

Hvor stort behov ser virksomheden forudbygning af rute 9?Meget stortStortLilleMeget lilleDer er ikke behov for udbygningVed ikkeFIGUR 5.16Behov for en udbygning af rute 9

Antal1557573

Andel36 %12 %17 %12 %17 %7%

Virksomhederne er efterfølgende blevet anmodet om at an-give, om de kan udpege konkreteflaskehalse (steder, hvorder ofte opstår forsinkelser) på rute 9, hvilket 22 virksomhe-der har svaret 'Ja' til, 14 'Nej og 6 'Ved ikke'.Af de 22 der har svaret 'Ja', har 21 angivet konkreteflaskehalse.Disse er opsummeret nedenfor:■Tilkørsel til Odense■Broerne: Langelandsbroen og Svendborgsundbroen(forstærket af aktuelle renovationsarbejder)■Hele rute 9 strækningen på Langeland og hen overTåsinge indtil den 2-sporede strækning før motorvejensbegyndelse■Diverse bebyggelser langs ruten: Sundhøj, Lundby,Bregninge■Rudkøbing og Svendborg: Strækningen Rudkø-bing - Svendborg, rundkørsel ved afkørsel SvendborgNord og 1. og 2. afkørsel til Rudkøbing

De øvrige svar fordeler sig over resten af skalaen.42 virksomheder har besvaret spørgsmålet omkring behovetfor en udbygning. De 32 virksomheder, som vurderer, at derer et behov, er blevet bedt om at besvare en række spørgs-mål omkring deres foretrukne form for udbygning og udbytteaf udbygning8.Disse besvarelser er beskrevet på næste side.Jævnfør Figur 5.17 prioriterer 80 % af virksomhederne enudbygning af rute 9 i form af 'Udbygning af motortrafikvej,hvor der ikke allerede er motortrafikvej'. 42 % af virksomhe-derne har angivet denne som førsteprioritet.Af øvrige udbygningstiltag med høj prioritering er 'Etableringaf ekstra kørespor (2+1 vej)flere steder på strækningen' og'Etablering af omfartsveje ved landsbyer'.5.2.4 Prioritering af rute 9 i forhold til alternativerSom angivet i Figur 5.18 og Figur 5.19 prioriterer over80 % af virksomhederne for både gods- og persontransporten udbygning af rute 9 højere end et andet udbygnings-tiltag.Af andre udbygningstiltag for godstransport har virksomhe-der nævnt: 'Svenborgsundbroen' (1) og 'Infrastruktur modØstdanmark' (1).I forhold til persontransport er nævn: 'Togforbindelse' (1),'Bedre skiltning og p-muligheder i Svendborg by' (1), 'Bus-forbindelse' (1) og 'Svendborgsundbroen' (1).

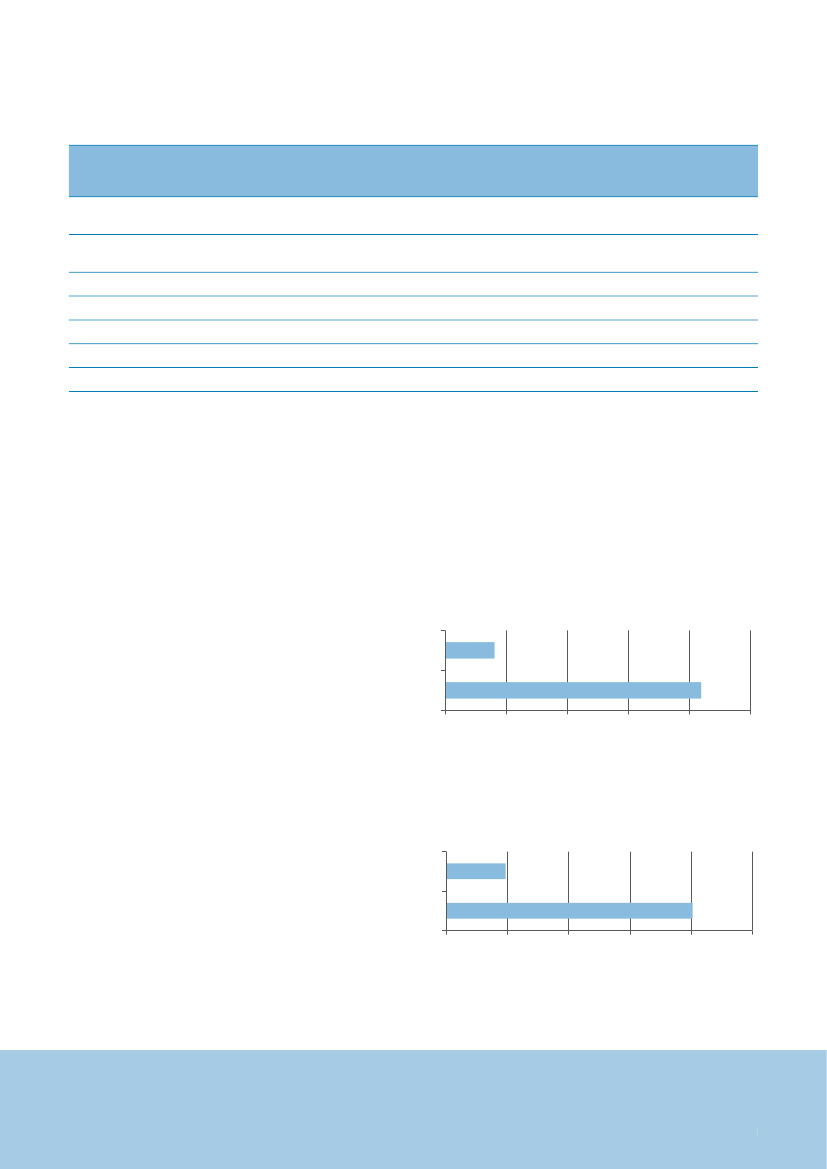

5.2.3 Udbygning og prioritering af udbygningstiltagVirksomhedernes vurdering af behovet for en udbygning afrute 9 varierer noget.Som det fremgår affigur 5.16, vurderer den klart størstegruppe af virksomheder på 36 % af respondenternebehovet for udbygning som ´Meget Stort'.

8

Bemærk, at det ikke er alle 32 virksomheder, der harbesvaret alle spørgsmålene

34

Hvilke tre former for udbygning af rute 9prioriterer virksomheden højest(1- 3 prioritet)?Etablering af ekstra kørespor (2+1 vej)fleresteder på strækningenUdbygning af motortrafikvej, hvor der ikkeallerede er motortrafikvejUdvidet vejbreddeNedlæggelse af rundkørslerFærre krydsEtablering af omfartsveje ved landsbyerAnden udbygningstiltag***

1

2

3

X*

Andel**

81000212

2511350

0242140

2200021

50%79%21%13%25%50%13%

*

To af de virksomheder, der har besvaret dette spørgsmål har anført X i stedet for en prioritering fra 1 - 3.Bemærk, at den ene har angivet 3 svar, mens den anden har angivet 4 svar.Andelen er angivet som summen af virksomheder, der har givet udbygningsformen 1 - 3 prioritet eller harsat et 'X' ved denne udbygningsform ud af de 24 virksomheder, der har besvaret spørgsmålet.

**

*** Anden udbygningstiltag er uddybet med kommentarerne: 'Vej udenom Lundby', ' Ikke det store behov'og ' Ny Langelandsbro'FIGUR 5.17Prioritering af udbygninger

FIGUR 5.18Hvilket forslag tiludbygning af infrastrukturen set iforhold til godstransportprioriterer virksomheden højest?*

Andet udbygningstiltag

Udbygning af rute 90%20%40%60%80%100%

*31 Virksomheder har besvaret dette spørgsmål

FIGUR 5.19Hvilket forslag tiludbygning af infrastrukturenset i forhold til persontrans-port prioriterer virksomhedenhøjest?*

Andet udbygningstiltag

Udbygning af rute 90%20%40%60%80%100%

*31 Virksomheder har besvaret dette spørgsmål

35

5.2.5 Effekter af udbygning af rute 972 % af virksomhederne forventer at opnå 'her og nu'-fordeleved en udbygning af rute 9, herudover har 13 % svaret 'Vedikke' og 16 % svaret 'Nej'.De virksomheder, der forventer at opnå 'her og nu'-fordele,forventer primært fordele i form af sparet transporttid (53 %),og lettere rekruttering af arbejdskraft (41 %).Knap halvdelen af virksomhederne forventer jf. Figur 5.21væsentlige forbedringer i virksomhedens adgang til kvalifice-ret arbejdskraft, hvilket er i tråd med ovenstående forvent-ning om 'her og nu' fordele.

Virksomhederne forventer derimod ikke, at en udbygning afrute 9 vil medføre væsentlige forbedringer i virksomhedenseksportmuligheder og importmuligheder.Tilsvarende forventer under 25 % af virksomhederne, at enudbygning af rute 9 vil medføre at virksomheden vil fore-tage ændringer i strategi, adfærd, forretningsgrundlag ellerlignende.

FIGUR 5.20Vurdering af

opnåelse af fordele ved enudbygning af rute 9

Ja, andre fordele

Ja, nemmere at tiltrækkearbejdskraftJa, lavere transportpriser, som følgeaf større konkurrence mellemtransportører

Ja, kortere produktionstid

Ja, hurtigere levering

Ja, højere produktkvalitet

Ja, bedre kundeservice

Ja, sparet lagerkapacitet

Ja, mindre bemanding

*

**

32 Virksomheder har besvaret dette spørgsmål.Bemærk, at det er muligt at svare 'Ja' til alt fra éntil elleve fordele. Procentsatserne er angivet somandelen af de 32 besvarelser.Af andre fordele nævnes: 'Fastholde personale' og'Tidsbesparelse'

Ja, større omsætning

Ja, sparet transporttid

0%

10%

20%

30%

40%

50%

60%

36

FIGUR 5.21Vil en udbyg-ning af Rute 9 medføre…9

a) ...væsentlige forbedringer ivirksomhedens eksportmulighederog importmuligheder?

b) ...væsentlige forbedringer ivirksomhedens adgang tilkvalificeret arbejdskraft?

c) ...andre ændringer ivirksomhedens strategi, adfærd,forretningsgrundlag eller lignende?

*Bemærk, a), b) og c) er stillet som treseparate spørgsmål. 32 Virksomhederhar besvaret spørgsmål a) og b), mens 32virksomheder har besvaret spørgsmål c).

0%

10%Ja

20%Nej

30%

40%

50%

60%

70%

Ved ikke

9

De der har svaret 'Ja' på ovenstående tre spørgsmål er blevet givet muligheden for at uddybe 'hvordan', hvilket hargivet følgende besvarelser:Spørgsmål a): Flaskehals ved Longelse Svendborg er dyr for en virksomhed med årlig transport af ca. 17.000 tonråvarer og 17.000 ton færdivarer på ruten Longelse Svendborg og videre ad Rute 9 til E20. (1).Spørgsmål b): Reduceret transporttid (2), Arbejdskraft fra syd for Svendborg (1), Nemmere tilgang (1) og Lon-gelse - Svendborg er enflaskehals og uden offentlige transportmuligheder (1).Spørgsmål c): Mindre sandsynlighed for fraflytning (3), etablering afflere arbejdspladser (1) og øgede trafikmæng-der på Spodsbjerg - Tårs, til gavn for en virksomhed, der er ved at foretage investeringer i nye færger

37

Ja, andre fordeleFIGUR 5.22Vurdering

af opnåelse af fordeleved en Femernforbin-delse

Ja, nemmere at tiltrække arbejdskraftJa, lavere transportpriser, som følge afstørre konkurrence mellem transportørerJa, kortere produktionstidJa, hurtigere leveringJa, højere produktkvalitetJa, bedre kundeserviceJa, sparet lagerkapacitet

*41 Virksomheder har besvaret dettespørgsmål. Bemærk, at det er muligt atsvare 'Ja' til alt fra én tilelleve fordele. Procentsatserne er angi-vet som andelen af de 41 besvarelser.**Af andre fordele nævnes: 'Tiltrækkevirksomheder til området' og 'Turisme'

Ja, mindre bemandingJa, større omsætningJa, sparet transporttid0%5%10%15%20%25%30%

FIGUR 5.23Vil en Femern-

forbindelse medføre…10

a) ...væsentlige forbedringer ivirksomhedens eksportmulighederog importmuligheder?

b) ...væsentlige forbedringer ivirksomhedens adgang tilkvalificeret arbejdskraft?

*Bemærk, a), b) og c) er stilletsom tre separate spørgsmål.41 Virksomheder har besvaretspørgsmålene.

c) ...andre ændringer ivirksomhedens strategi, adfærd,forretningsgrundlag eller lignende?

0% 10% 20% 30% 40% 50% 60% 70% 80%JaNejVed ikke

10

De der har svaret 'Ja' på ovenstående tre spørgsmål er blevet givet muligheden for at uddybe 'hvordan',hvilket har givet følgende besvarelser:Spørgsmål a): Kortere og hurtigere kørestrækning til f.eks. Tyskland (2) og Virksomhedens transport vil fort-sat gå via E20 Ø og V (1).Spørgsmål b): Forventer forbedring på Spodsbjerg - Tårs jf. kommunernes plan: 'Fra omvej til smutvej' (1).Spørgsmål c): Forventer forbedring på Spodsbjerg - Tårs jf. kommunernes plan: 'Fra omvej til smutvej' (1)og Tilpasse sig til de ændrede forhold (1). Herudover har en virksomhed svaret, at hvis Femernforbindelsenbliver til virkelighed, stiller det endnu større krav til bedre broforbindelse mellem Langeland og Svendborg, istedet for blot at reparerer de to broer.

38

5.2.6 Effekter af Femernforbindelsen70 % af virksomhederne forventer at opnå 'her og nu'-fordeleved en Femernforbindelse, herudover har 15 % svaret 'Vedikke' og 15 % svaret 'Nej'.De virksomheder, der forventer at opnå 'her og nu'-fordele,forventer jævnfør Figur 5.22 primært fordele i form af 'størreomsætning' (27 %) og 'sparet transporttid' (15 %).Det kanbemærkes, at den enkelte virksomhed forventer færre typeraf fordele ved en Femernforbindelse end ved en udbygningaf rute 9.Ved rute 9 er der i alt sat kryds ved 49 fordele fordelt på32 virksomheder, mens der ved Femernforbindelsen kuner sat kryds ved 30 fordele fordelt på 41 virksomheder.Virksomhederne forventer jævnfør Figur 5.23 generelt ikke,at en Femernforbindelse vil medføre væsentlige forbed-ringer i virksomhedens eksportmuligheder og importmulig-heder, væsentlige forbedringer i virksomhedens adgang tilkvalificeret arbejdskraft eller medføre, at virksomheden vilforetage ændringer i strategi, adfærd, forretningsgrundlageller lignende.

■Godstransport:Knap 3 ud af 4 af virksomhederne harangivet, at de foretager eller får foretaget godstransportmed varer eller lastbiler, herunder primært en kombina-tion af egen kørsel og vognmandskørsel eller kun vogn-mandskørsel. Godset transporteres primært til desti-nationer i Danmark eller destinationer inden for denkommune, som virksomheden er beliggende i. Rute 9 erden oftest anvendte vejstrækning, mens havne (oftestAarhus havn) kun anvendes i mindre grad.

5.3.2 Udbygning og prioritering48 % af virksomhedernefinder, at der er et ”store” eller”meget stort” behov for udbygning – 46 %finder, at behoveter ”ikke eksisterende”, ”lille” eller ”meget lille”.De 32 virksomheder, der har vurderet et behov for en ud-bygning har følgende holdninger og vurderinger til udbyg-ning af rute 9 og udbytte heraf:■Virksomhederne prioriteter først og fremmest en udbyg-ning af rute 9 i form af 'Udbygning af motortrafikvej, hvorder ikke allerede er motortrafikvej' (80 %) og derudover'Etablering af ekstra kørespor (2+1 vej)flere steder påstrækningen' (50 %) og 'Etablering af omfartsveje vedlandsbyer' (50 %).■Over 80 % af virksomhederne prioriterer for både gods-og persontransport en udbygning af rute 9 højere end etandet alternativt udbygningstiltag.■72 % af virksomhederne forventer at opnå 'her og nu'-fordele ved en udbygning af rute 9, herunder særligt iform af sparet transporttid (53 %), og at det bliver nem-mere at tiltrække arbejdskraft (41 %).■Knap halvdelen af virksomhederne forventer væsent-lige forbedringer i virksomhedens adgang til kvalificeretarbejdskraft.■Virksomhederne forventer generelt ikke at en udbyg-ning af rute 9 vil medføre væsentlige forbedringer ivirksomhedens eksportmuligheder og importmulighedereller medføre at virksomheden vil foretage ændringer istrategi, adfærd, forretningsgrundlag eller lignende.5.3.3 Femernforbindelsen70 % af virksomhederne forventer at opnå 'her og nu'-fordeleved en Femernforbindelse i form af især større omsætningog sparet transporttid.Den enkelte virksomhed forventer færre typer af fordele ved

5.3 SAMMENFATNING AF EFFEKTERNEAF EN VEJUDBYGNING

5.3.1 VirksomhedskarakteristikaDer kan fremhæves følgende generelle karakteristik af virk-somhederne, som har besvaret spørgeskemaet:■Branche, størrelse og medarbejdere:Virksomhederneer primært små eller mikrovirksomheder beskæftigetinden for brancherne' Industri, råstofudvinding og forsy-ningsvirksomhed', ' Handel og transport m.v.', og 'Anden'.De ansatte er primært beboende i samme kommune,som virksomheden har adresse.■Offentlig transport:Knap 60 % af virksomhederne vur-derer, at offentlige transportmidler ikke har betydning fortiltrækning og fastholdelse af medarbejdere til virksom-heden, mens knap 30 % vurderer hhv. busforbindelseog togforbindelse som havende betydning herfor.■Uddannelse og arbejdskraft:Virksomhederne svingerfra primært at have højtuddannet arbejdskraft til primærtat have ufaglært arbejdskraft, ogfinder der generelt'meget let' eller 'let' atfinde kvalificeret ufaglært arbejds-kraft. Kvalificeret arbejdskraft på de øvrige uddannelses-niveauer vurderes oftest 'let' eller i lidt mindre grad'svært' atfinde.

39

en Femernforbindelse end ved en udbygning af rute 9.De tre virksomheder er udvalgt således, at de repræsentererde tre brancher medflest virksomheder, der har besvaretspørgeskemaet og samtidig er af forskellig størrelse målt iantal medarbejdere.

5.4 VIRKSOMHEDSPROFILER

Nedenfor er tre eksempler på virksomheder, der repræsen-terer typiske svarmønstre mht. behov og effektvurdering.

CaseABC

BrancheIndustri, råstofudvinding og forsyningsvirksomhedHandel og transport m.v.Anden*

Antal medarbejdere801540

* Under anden er udvalgt en virksomhed under undergruppen ‘ Hotel, kursus- og konferencevirk-somhed og restauration’, som repræsenterer tre virksomheder og delvist overlapper med branchen‘Kultur, fritid og anden service’ som repræsenterer yderligere tre virksomheder.

40

CASE A: INDUSTRIVIRKSOMHEDENCase A - Industri, råstofudvinding og forsyningsvirksomhedVirksomhedskarakteristikaMedarbejdere, uddannelse ogadgang til kvalificeret arbejdskraftVirksomheden er en industrivirksomhed med ca. 80 medarbejdere.60%bor i samme kommune som virksomheden, mens 38%bor uden forkommunen, men inden for landsdel Fyn.Offentlige transportmidler har ikke betydning for tiltrækning og fastholdelse afvirksomhedens medarbejdere.Virksomhedens ansatte er primært ufaglærte (60%), mens de øvrige medarbejdereer en blanding af faglærte og medarbejdere med en videregående uddannelse.Virksomhedenfinder det let at skaffe kvalificeret arbejdskraft uansetuddannelseslængde.TransportVirksomheden foretager både egen kørsel og vognmandskørsel af godstransportmed varebiler eller lastbiler.Virksomhedens gods transporteres primært til det øvrige Europa (45%) ellerdet øvrige Danmark uden for kommunen (30%). Af vejruter anvendes rute 9 ogstrækningen Longelse - Svendborg. Der er ikke angivet nogle havne.Eksisterende rute 9Virksomheden angiver, at fremkommeligheden, trafiksikkerheden og skiltningenpå rute 9 opleves som meget god, og at der ingen gene opleves som følge afrundkørsler, varierende hastighedsgrænser, varierende antal kørespor, mangesideveje, langsomme køretøjer eller trafikmængde.Virksomheden oplever dog enflaskehals på strækningen Rudkøbing - Svendborg.Udbygning af rute 9Virksomheden ser et meget stort behov for en udbygning af rute 9 og et større behovherfor end behovet for andre udbygningstiltag. Der prioriteres udbygning i form affærre kryds og etablering af omfartsveje ved landsbyer.Virksomheden forventer ’her og nu’- fordele i form af sparet transporttid, laveretransportpriser, som følge af større konkurrence mellem transportører og nemmereat tiltrække arbejdskraft.Virksomheden forventer endvidere væsentlige forbedringer i deres eksport- ogimportmuligheder (transporterer årligt ca. 15.000+ ton råvarer og tilsvarende omfangfærdigvarer på rute 9 fra Svendborg og videre til E20) og adgang til kvalificeretarbejdskraft. Virksomheden forventer at en udbygning vil hindre at det blivernødvendigt for dem atflytte fra området.FemernforbindelsenDer forventes ingen konkrete fordele eller ændring i strategi, adfærd,forretningsgrundlag eller lignende, som følge af en Femernforbindelse davirksomheden fortsat vil anvende E20.

41

CASE B: HANDELSVIRKSOMHEDENCase B - Handel og transport m.v.VirksomhedskarakteristikaMedarbejdere, uddannelse ogadgang til kvalificeret arbejdskraftVirksomheden er en dagligvarebutik med ca. 15 medarbejdere.Virksomhedens ansatte er alle beboende i kommunen. Busforbindelsen’Rudkøbing - Lohals’ har betydning for tiltrækning og fastholdelse af medarbejdere.Virksomhedens medarbejdere er primært ufaglærte (50%) eller faglærte (30%).Virksomhedenfinder det let skaffe kvalificeret ufaglært arbejdskraft, men svært atfinde arbejdskraft, der er faglært eller har en længere videregående uddannelse.TransportVirksomheden foretager både egen kørsel og vognmandskørsel af godstransportmed varebiler eller lastbiler. De hyppigst anvende vejstrækninger erOdense - Svenborg og Svendborg - Langeland. Der er ikke angivet havne.Virksomheden oplever fremkommeligheden og skiltningen som meget god ogtrafiksikkerheden som god. Der opleves stor gene af langsomme køretøjer ognogen gene af trafikmængden og varierende hastighedsgrænser, men næsteningen gene som følge af rundkørsler, varierende antal kørespor og mange sideveje.Virksomheden kan ikke udpege konkreteflaskehalse på ruten.Virksomheden ser et meget stort behov for en udbygning af rute 9 og et størrebehov herfor end behovet for andre udbygningstiltag. Det prioriteres en udbygning afmotortrafikvej, der hvor der ikke allerede er motortrafikvej i dag.Virksomheden forventer ’her og nu’ - fordele i form af sparet transporttid og ingeneffekt på eksport- og importmuligheder.FemernforbindelsenDer forventes fordele af en Femernforbindelse i form af større omsætning. Derforventes ikke at forbindelsen vil medføre væsentlige forbedringer at virksomhedensadgang til kvalificeret arbejdskraft.

Eksisterende rute 9

Udbygning af rute 9

42

CASE C: TURISMEVIRKSOMHEDENCase C - TurismeVirksomhedskarakteristikaMedarbejdere, uddannelse ogadgang til kvalificeret arbejdskraftVirksomheden er et hotel og konferencested med ca. 40 ansatte.Halvdelen af virksomhedens medarbejdere bor i kommunen og den andel halvdelbor udenfor kommunen men inden for landsdel Fyn.Offentlige transportforbindelser har ikke betydning for tiltrækning og fastholdelse afmedarbejdere.Virksomhedens ansatte er ligeligt fordelt på såvel 4-6 års videregående uddannelse,2-4 års videregående uddannelse, faglærte og ufaglærte, og detfindes let at skaffekvalificeret arbejdskraft.TransportEksisterende rute 9Virksomheden hverken foretager eller får foretaget godstransport med varebiler ellerlastbiler.Fremkommeligheden, trafiksikkerheden og skilt-ningen opleves som god, og deropleves næsten ingen gene af hverken rundkørsler, varierende hastighedsgrænser,varierende antal kørespor, mange sideveje, langsomme køretøjer eller trafik-mængden. Der kan ikke nævnes konkreteflaskehalse.Virksomheden ser behovet for en udbygning af rute 9 som lille, men dog større endandre udbygningstiltag.Af udbygningsformer prioriteres etablering af ekstra kørespor, udbygning tilmotortrafikvej, hvor der ikke allerede er motortrafikvej og udvidet vejbredde.Der forventes væsentlige forbedringer i virksomhedens adgang til kvalificeretarbejdskraft, men der er svaret ’ved ikke’ i forhold til øvrige fordele.Der forventes ingen ændringer i virksomhedens strategi, adfærd,forretningsgrundlag eller lignende.FemernforbindelsenFemernforbindelsen forventes at give ’her og nu’ -fordele i form af større omsætning.

Udbygning af rute 9

43

BILAG A:INTERVIEWEDE CENTRALE AKTØRER

AktørVisitsydfyn – Sydfyns Turistbureau

KontaktinformationSydfyn, Svendborg og ØhavetSydfyns TuristbureauCentrumpladsen 45700 SvendborgTelefon: (+45)6223 5700www.visitsydfyn.dkAxeltorv 3DK-4900 NakskovTelefon (+45) 5492 2172Fax (+45) 5492 3597[email protected]Torvet 1DK-4930 MariboTelefon (+45) 5478 0496Fax (+45) 5478 0196[email protected]Østergågade 7DK-4800 Nykøbing F.Telefon (+45) 5485 1303Fax (+45) 5485 1005[email protected]Marielyst Strandpark 3DK-4873 VæggerløseTelefon (+45) 5413 6298Fax (+45) 5413 6299[email protected]www.visitlolland-falster.com

Visit Lolland Falster består afturistbureauer i Maribo, Marielyst,Nakskov og Nykøbing Falster

Erhvervsråd Lolland Falster

Råhavegård, Maribovej 9,DK- 4960 HolebyTlf: +45 7022 8901Fax +45 5479 8901CVR: 26 51 15 26E-mail: [email protected]www.erhverv-lolland-falster.dk

Svendborg ErhvervsrådSvendborg KommuneKultur, Plan og ErhvervLandeland KommuneInfrastruktur- og UdviklingsafdelingenKultur, Plan og ErhvervLangeland KommuneInfrastruktur ogUdviklingsafdelingenFredensvej 15900 RudkøbingTlf.: 6351 6000Teknik- og MiljømyndighedTlf. 54 67 67 67[email protected]Lolland KommuneAdministrationsbygningenJernbanegade 74930 MariboTlf.: 54 67 67 67Fax: 54 67 67 68[email protected]

Lolland KommuneTeknik- og Miljømyndighed

44

BILAG B:SPØRGESKEMA TIL VIRKSOMHEDER

SPØRGESKEMAUNDERSØGELSE OM RUTE 9Tak fordi du tager dig tid til at udfylde spørgeskemaundersøgelsen om Rute 9.Det tager ca. 15 minutter at udfylde skemaet.

1.

OM VIRKSOMHEDEN OG DENS ANSATTE

1.1.

Virksomhedens navn:________________________________________________________________________

1.1.

Virksomhedens adresse:______________________________________________________________________

1.2.

Kontaktpersonens navn:______________________________________________________________________

1.3.

Kontaktpersonens telefonnummer:_______________________________________________________________

1.4.

Kontaktpersonens e-mail:_____________________________________________________________________

1.5.

Inden for hvilken hovedbranche opererer virksomheden(sæt X)?__ Landbrug, skovbrug og industri__ Industri, råstofudvinding og forsyningsvirksomhed__ Bygge og anlæg__ Handel og transport m.v.__ Information og kommunikation__ Finansiering og forsikring__ Erhvervsservice__ Offentlig administration, undervisning og sundhed__ Kultur, fritid og anden service__ Andet, hvilken ________________________________________

1.6.

Hvor mange ansatte har virksomheden på denne adresse(cirka)? ________

1.7.

Angiv hvor stor en andel af de ansatte, der bor i nedenstående områder(cirka):___% i kommunen___% udenfor kommunen, men inden for landsdel Fyn___% udenfor kommunen, men inden for landsdel Vest- og Sydsjælland___% andet sted

1.8.

Har offentlige transportmidler betydning for tiltrækning og fastholdelse afmedarbejdere til virksomheden(sæt X)?__ Ja, busforbindelser har betydning, hvilke(n) rute(r) _______________________ Ja, togforbindelser har betydning, hvilke(n) rute(r) ________________________ Nej

45

UDDANNELSE1.9.Angiv hvor stor en andel af de ansatte, der har nedenstående uddannelser(cirka):___% 4-6 års videregående uddannelse___% 2-3 års videregående uddannelse___% faglærte___% ufaglærte

1.10.

Angiv hvor let det er at skaffe kvalificeret arbejdskraft med 4-6 års videregåendeuddannelse til virksomheden(sæt X)?__ Meget let__ Let__ Svært__ Meget svært__ Ved ikke/ Har ikke søgt arbejdskraft af denne type for nylig

1.11.

Angiv hvor let det er at skaffe kvalificeret arbejdskraft med 2-3 års videregåendeuddannelse til virksomheden (sætX)?__ Meget let__ Let__ Svært__ Meget svært__ Ved ikke/ Har ikke søgt arbejdskraft af denne type for nylig

1.12.

Angiv hvor let det er at skaffe kvalificeret faglært arbejdskraft til virksomheden(sæt X)?__ Meget let__ Let__ Svært__ Meget svært__ Ved ikke/ Har ikke søgt arbejdskraft af denne type for nylig

1.13.

Angiv hvor let det er at skaffe kvalificeret ufaglært arbejdskraft til virksomheden(sæt X)?__ Meget let__ Let__ Svært__ Meget svært__ Ved ikke/ Har ikke søgt arbejdskraft af denne type for nylig

46

2.

VIRKSOMHEDENS TRANSPORT

2.1.

Foretager virksomheden - eller får virksomheden foretaget - godstransportmed varebiler eller lastbiler(sæt X)?__ Ja, egen kørsel og vognmandskørsel__ Ja, egen kørsel__ Ja, vognmandskørsel__ Nej

Hvis du har svaret "Nej" på spørgsmål2.1,kan du springe direkte til spørgsmål3

2.2.

Angiv cirka fordelingen af godset på følgende områder:___% kommunen___% øvrige Danmark___% øvrige Skandinavien___% øvrige Europa___% resten af verden

2.3.

Hvilken vejruter benytter virksomheden hyppigst til godstransport med lastbil?(Angiv navn på rute/vej)?Nævn max tre i prioriteret rækkefølge:1) ________________________________________________________________2) ________________________________________________________________3) ________________________________________________________________

2.4.

Hvilke havne benytter virksomheden hyppigst til godstransport på lastbil eller fragtskib?(Angiv navn på havn)?Nævn max tre i prioriteret rækkefølge:1) ________________________________________________________________2) ________________________________________________________________3) ________________________________________________________________

side 1 af 2

3.

RUTE 9

OPLEVELSE

3.1.

Hvordan oplever virksomheden fremkommeligheden på Rute 9(sæt X)?__ Meget god__ God__ Dårlig__ Meget dårlig__ Ved ikke

3.2.

Hvordan oplever virksomheden trafiksikkerheden på Rute 9(sæt X)?__ Meget god__ God__ Dårlig__ Meget dårlig__ Ved ikke

3.3.

Hvordan oplever virksomheden skiltningen (markering af hastighedsgrænser, overhalingsforbud,rundkørsler osv.) på Rute 9(sæt X)?__ Meget god__ God__ Dårlig__ Meget dårlig__ Ved ikke

GENEVIRKNING

3.4.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af rundkørsler(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

3.5.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af varierende hastighedsgrænser(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

3.6.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af varierende antal kørespor(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

3.7.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af mange sideveje(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

3.8.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af langsomme køretøjer(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

3.9.

Hvor stor genevirkning oplever virksomheden på Rute 9 som følge af trafikmængden(sæt X)?__ Stor gene__ Nogen gene__ Næsten ingen gene__ Ingen gene__ Ved ikke

FLASKEHALSE

3.10.

Kan virksomheden udpege konkrete flaskehalse (steder, hvor der ofte opstår forsinkelser) på Rute 9(sæt X)?__ Ja__ Nej__ Ved ikke

Du har her muligheder for at angive, de steder, hvor du opleverflaskehalse: (f.eks. via bynavn, navn på sidevej)

side 2 af 2

4.

UDBYGNING OG PRIORITERING

4.1.

Hvor stort et behov ser virksomheden for en udbygning af Rute 9(sæt X)?__ Meget stort__ Stort__ Lille__ Meget lille__ Der er ikke behov for en udbygning__ Ved ikke

Hvis du har svaret "Der er ikke behov for udbygning" eller "Ved ikke" på spørgsmål4.1,kan du springe direkte til spørgsmål5

4.2.

Hvilken tre former for udbygning af Rute 9 prioriterer virksomheden højest(Prioriter med angivelse af tallene 1,2 og 3)?__ Etablering af ekstra kørespor (2+1 vej)flere steder på strækningen__ Udbygning til motortrafikvej, hvor der ikke allerede er motortrafikvej__ Udvidet vejbredde__ Nedlæggelse af rundkørsler__ Færre kryds__ Etablering af omfartsveje ved landsbyer__ Andet udbygningstiltag, hvilket________________________

Du har her mulighed for at knytte uddybende kommentarer til din prioritering:

4.3.

Hvilket forslag til udbygning af infrastrukturen set i forhold til godstransportprioriterer virksomheden højest?(sæt X)__ Udbygning af rute 9__ Andet udbygningstiltag, hvilket _____________________________ __________________________

4.4.

Hvilket forslag til udbygning af infrastrukturen set i forhold til personstransport prioriterervirksomheden højest?(sæt X)__ Udbygning af rute 9__ Andet udbygningstiltag, hvilket________________________________________________________

4.5.

Vil virksomheden her og nu opnå fordele ved en udbygning af Rute 9?(sæt X, gerneflere svar)__ Ja, sparet transporttid__ Ja, større omsætning__ Ja, mindre bemanding__ Ja, sparet lagerkapacitet__ Ja, bedre kundeservice__ Ja, højere produktkvalitet__ Ja, hurtigere levering__ Ja, kortere produktionstid__ Ja, lavere transportpriser som følge af større konkurrence mellem transportører__ Ja, nemmere at tiltrække arbejdskraft__ Ja, andre fordele, hvilke ______________________________________________ Ved ikke__ Nej

4.6.

Vil en udbygning af Rute 9 medføre væsentlige forbedringer i virksomhedens eksportmulighederog importmuligheder?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan _____________________________________________________

4.7.

Vil en udbygning af Rute 9 medføre væsentlige forbedringer i virksomhedensadgang til kvalificeret arbejdskraft?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan ____________________________________________________

4.8.

Vil en udbygning af Rute 9 medføre andre ændringer i virksomhedensstrategi, adfærd, forretningsgrundlag eller lignende?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan _____________________________________________________

51

5.

FEMERNFORBINDELSEN

5.1.

Forventer virksomheden konkrete fordele ved en Femernforbindelse?(sæt X, gerneflere svar)__ Ja, sparet transporttid__ Ja, større omsætning__ Ja, mindre bemanding__ Ja, sparet lagerkapacitet__ Ja, bedre kundeservice__ Ja, højere produktkvalitet__ Ja, hurtigere levering__ Ja, kortere produktionstid__ Ja, lavere transportpriser som følge af større konkurrence mellem transportører__ Ja, nemmere at tiltrække arbejdskraft__ Ja, andre fordele, hvilke ______________________________________________ Ved ikke__ Nej

5.2.

Forventer virksomheden, at en Femernforbindelse vil medføre væsentligeforbedringer i virksomhedens eksportmuligheder og importmuligheder?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan _____________________________________________________

5.3.

Forventer virksomheden, at en Femernforbindelse vil medføre væsentligeforbedringer i virksomhedens adgang til kvalificeret arbejdskraft?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan _____________________________________________________

5.4.

Forventer virksomheden, at en Femernforbindelse vil medføre andre ændringeri virksomhedens strategi, adfærd, forretningsgrundlag eller lignende?__ Ja__ Nej__ Ved ikkeHvis ja, hvordan _____________________________________________________

Besvarelsen er nu afsluttet.TAK FOR DIT BIDRAG!

52

Vejdirektoratet har lokale kontorer i Aalborg, Fløng, Herlev, Middelfart,Næstved og Skanderborg samt hovedkontor i København.Find mere information påvejdirektoratet.dk

VEJDIREKTORATET

Niels Juels Gade 13Postboks 90181022 København KTelefon 7244 3333[email protected]vejdirektoratet.dk