Transportudvalget 2011-12

TRU Alm.del Bilag 211

Offentligt

Oplandsanalyse De Vestlige Limfjordshavne

Den erhvervsøkonomiske betydning for lokalsamfundetUdarbejdet for De Vestlige Limfjordshavne af GEMBA Seafood Consulting A/S.September 2011

Indhold

12345

Indledning ................................................................................................... 3Formål ........................................................................................................ 4Fremgangsmåde .......................................................................................... 5Oplandsanalysens resultater – De Vestlige Limfjordshavne ................................ 6De Vestlige Limfjordshavnes profil ..................................................................85.1Værdikæder og styrkepositioner ............................................................... 8

67

Godsdata – De Vestlige Limfjordshavne......................................................... 10Fiskeridata – De Vestlige Limfjordshavne ...................................................... 11

Bilag 1: Oplandsanalysens hovedresultater ......................................................... 13

2

1

Indledning

De Vestlige Limfjordshavne (Skive Havn, Struer-Holstebro Havn, Lemvig Havn,Nykøbing Mors Havn og Thisted Havn) spiller en betydelig rolle for erhvervsaktivitetenog værdiskabelsen i den nordvestlige del af Jylland.Havnene ønsker at stå bedre rustet til at imødekomme udviklingen og i denforbindelse gennemføres en analyse af havnenes erhvervsøkonomiske betydning fordet omgivende lokalsamfund. Bestyrelsen for De Vestlige Limfjordshavne har derforanmodet GEMBA Seafood Consulting A/S om at udføre oplandsanalyser på de femhavne.GEMBA Seafood Consulting A/S har udført arbejdet i perioden fra april 2011 til ultimoseptember 2011. Analysen tager udgangspunkt i Danske Havnes model tilundersøgelse af havnes effekt i lokalsamfund. Modellen anvendes specifikt på de femhavne og beregningerne er gennemført i samarbejde med Syd DanskUniversitetscenter ved Henning S. Jørgensen (SDU).Arbejdet er gennemført i tæt samarbejde og dialog med havnens personale ogkommunen for hver af de fem havne, som har leveret virksomhedsoversigter,kundelister m.v. i forbindelse med dataindsamlingen.

3

2

Formål

Formålet med analysen er at fastlægge betydningen af De Vestlige Limfjordshavne iforhold til lokalsamfund og region, med fokus på den økonomiske ogbeskæftigelsesmæssige effekt.Derudover giver den samlede analyse også et bud på havnenes styrkepositioner,forretningsmuligheder og dens erhvervsmæssige profil i de lokalområder de erplaceret i. Resultatet af analysen kan også anvendes til en profilering af havnenesbetydning, den værdidannelse der sker samt de virksomheder, som har tilknytning tilhavnene og de øvrige erhvervsaktiviteter i og omkring havnene i den vestlige del afLimfjorden.Resultaterne vil endvidere have relevans i forhold til at sætte havnene på landkortet ikommunal og regional sammenhæng. Analysen vil derfor skabe opmærksomhedomkring havnenes rolle for det lokale erhvervsliv, dels i forhold til transport, dels iforhold til lokal erhvervsudvikling i bredere betydning og vise effekten af koblingenmellem erhvervsliv og havn.Fremadrettet er der gode muligheder for at havnene kan spille en væsentlig rolle i denlokale og regionale erhvervspolitiske udvikling. De fem havne kan derved komme til atspille en betydelig rolle, som en central lokal erhvervspolitisk aktør i de kommende år.Ikke kun som havn i snæver betydning (gods over kaj = værdiafgift), men derudoverogså som udbyder og driver af en vifte af erhvervsaktiviteter.

4

3

Fremgangsmåde

Den gennemførte oplandsanalyse er udført af GEMBA Seafood Consulting A/S og tagerafsæt i en økonomisk model udviklet af Syddansk Universitet (SDU) og Danske havne.De økonomiske beregninger i analysen er udført i samarbejde mellem SDU og GEMBASeafood Consulting.Modellen afvejer på et videnskabeligt og objektivt grundlag De VestligeLimfjordshavne økonomiske betydning, lokalt og/eller regionalt. Der er dermed muligtat måle de fem havnes beskæftigelsesmæssige og økonomiske betydning, isoleret set,såvel, som den økonomiske effekt de fem havne har. Oplandsanalysen er derved etøkonomisk øjebliksbillede af de fem havnes situation, samt en vurdering af DeVestlige Limfjordshavnes betydning for oplandet. Dertil kommer en vurdering afhavnenes profil og styrkepositioner.Oplandsanalysenanalysemodeller.••forDeVestligeLimfjordshavneindeholdertreoverordnede

•

Desk-research vedrørende De Vestlige Limfjordshavne, havnenshistorie og baggrund.Dataindsamling og beregninger, som danner grundlag for denøkonomiske oplandsanalyse af De Vestlige Limfjordshavnes betydningfor oplandet.Interview med udvalgte virksomheder med henblik på indikation af DeVestlige Limfjordshavnes styrkepositioner og profil ud fra forskelligeinteressenters virke på havnene..

Den samlede analyse bygger på økonomiske oplysninger fra cirka 100 virksomhedermed tilknytning til de fem havne dertil kommer at der er gennemført interview medrepræsentanter fra ca. 30 virksomheder, der har væsentlig betydning for De VestligeLimfjordshavne.

Det skal understreges at analysen ikke inddrager den økonomiskebeskæftigelsesmæssige effekt af turisme ved De Vestlige Limfjordshavne.

og

5

4

Oplandsanalysens resultater – De Vestlige Limfjordshavne

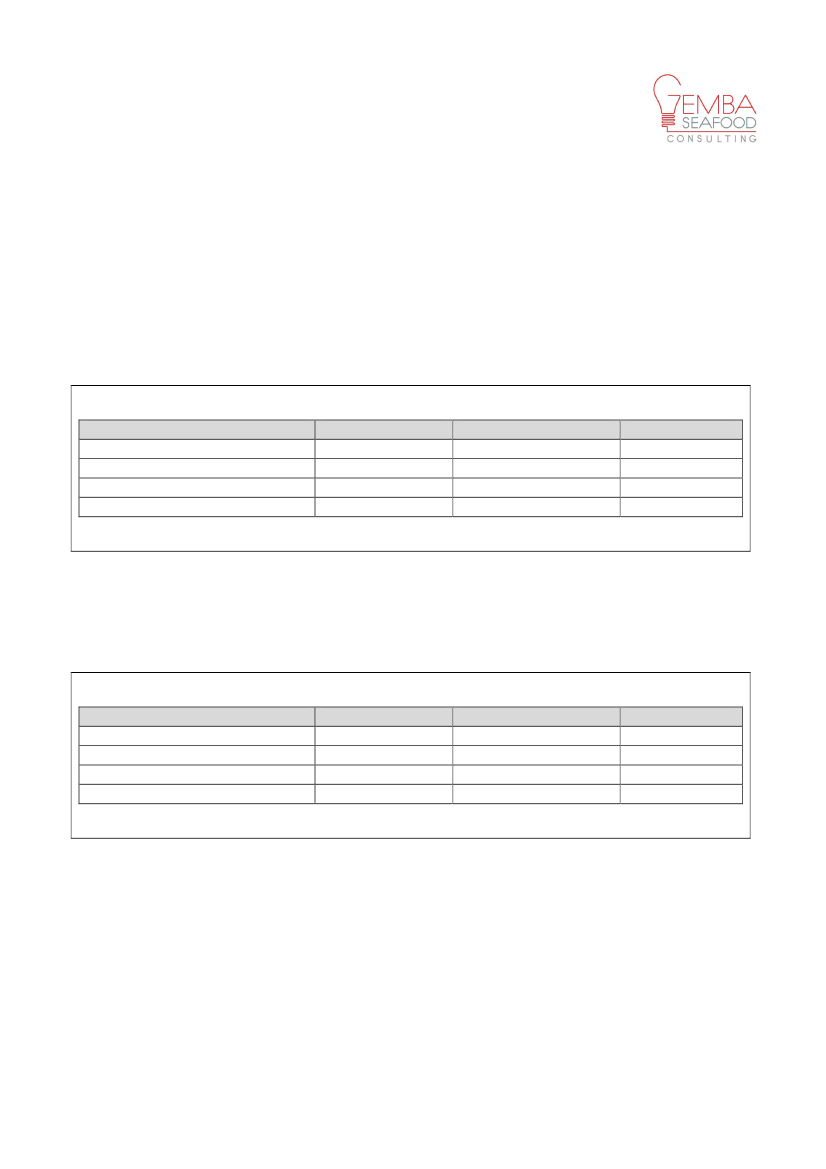

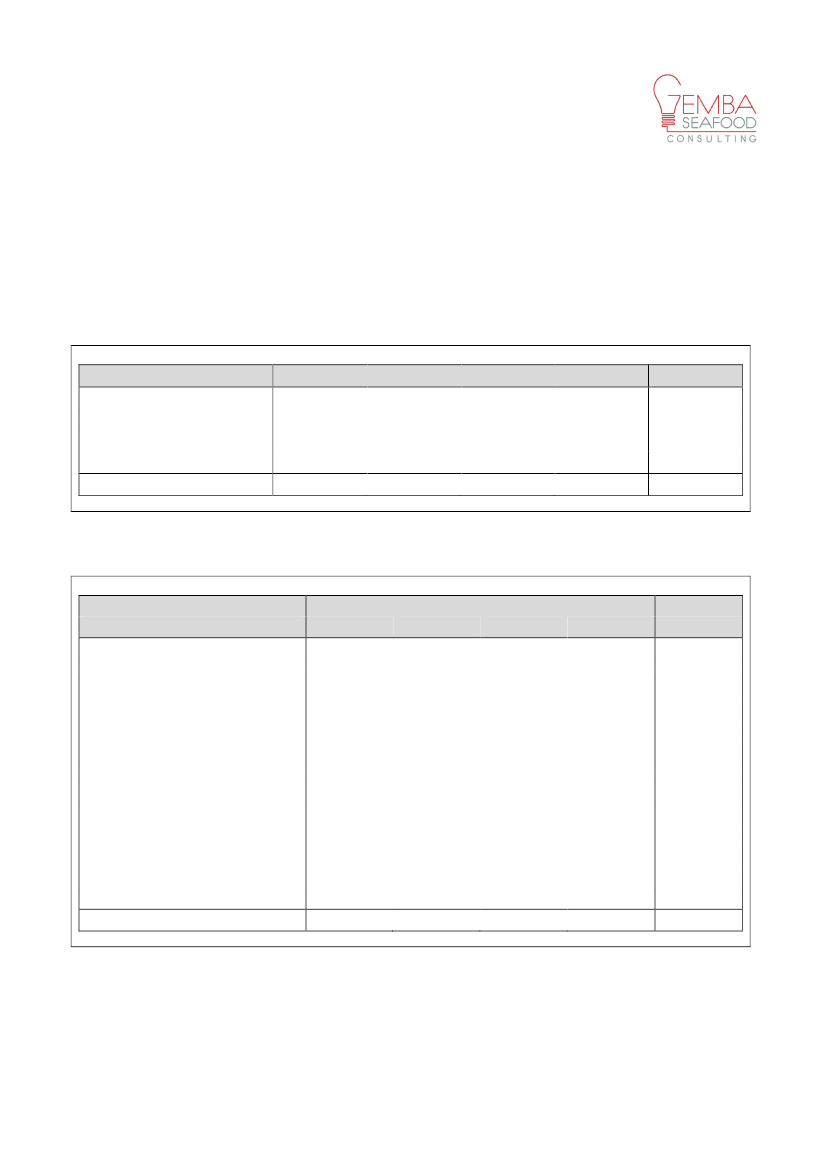

Oplandsanalysen af De Vestlige Limfjordshavne viser, at næsten 2.900 personer harderes beskæftigelse direkte eller indirekte ved virksomheder, der er beliggende vedDe Vestlige Limfjordshavn. Dertil kommer den afledte beskæftigelse, som dissearbejdspladser skaber i lokalområdet. På baggrund af oplandsanalysen kan densamledebeskæftigelsesmæssigebruttoeffektopgørestilnæsten3.700arbejdspladser.

Tabel 1: Beskæftigelsen relateret til De Vestlige Limfjordshavne opgivet i antal personer i 2010

Havnens aktivitetDirekte beskæftigelseIndirekteInduceredeTotal beskæftigelseKilde: SDU

Husholdningers forbrug

Den direkte produktionsværdi af havnens aktivitet kan opgøres til ca. 4 mia. kr. ogmed de indirekte effekter nås et niveau over 5,3 mia. kr. De inducerede effekter kanderved beregnes til næsten 1 mia. kr. når der tages hensyn til multiplikatoreffekternei lokalsamfundet.

Tabel 2: Produktionsværdien i virksomhederne til De Vestlige Limfjordshavne i mio. kroner i 2010.

Havnens aktivitetDirekteIndirekteInduceredeTotalKilde: SDU

Husholdningers forbrug

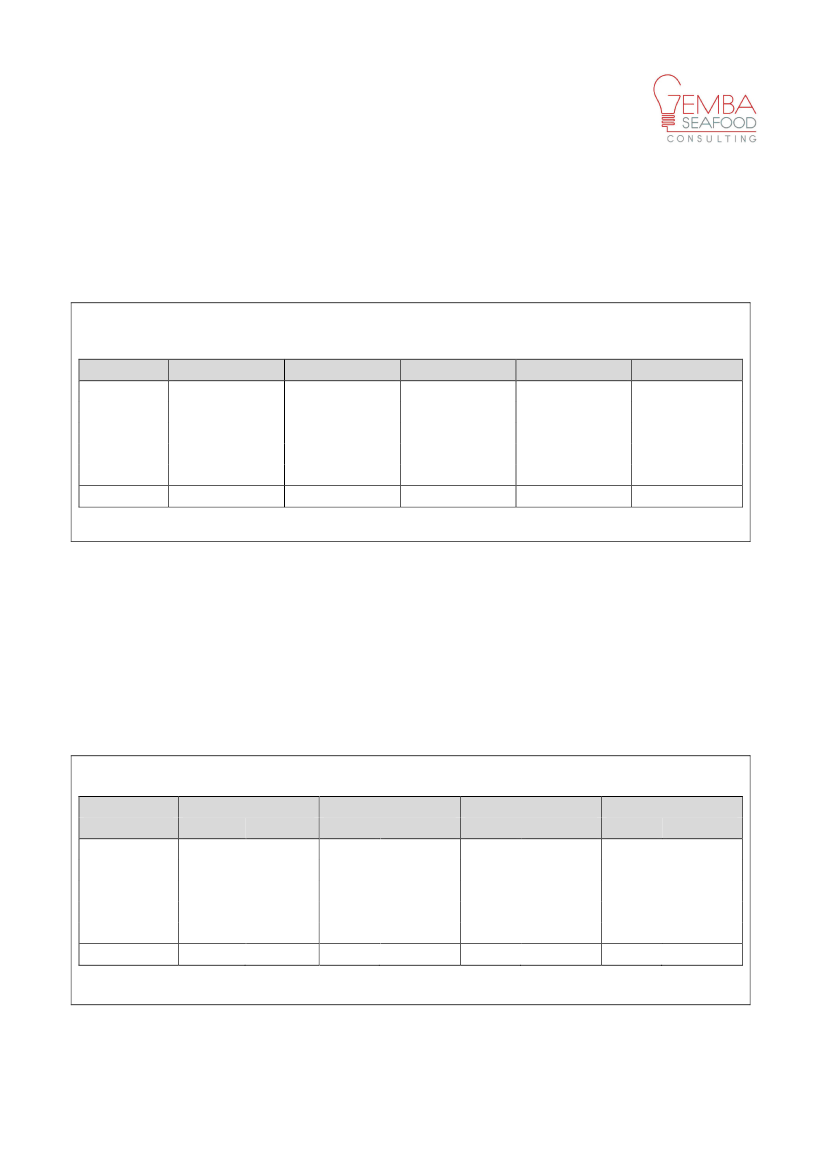

Den samlede omsætning/produktionsværdi i De Vestlige Limfjordshavne kan opgørestil nærved 6,3 mia. kroner når den indirekte og afledte effekt medregnes.

Oplandsanalysen viser også at virksomhederne skaber en direkte og indirekteindkomst på lidt over 1,6 mia. kr. og at den inducerede værdi af havnens aktiviteterer næsten 500 mio. kr. Sammenlagt er det en indkomstskabelse på lidt over 2,1 mia.kr. (tabel 3).

6

Tabel 3: Indkomstskabelse (bruttoværditilvækst) fra virksomhederne i De Vestlige Limfjordshavne i mio.kroner i 2010.

Havnens aktivitetDirekte indkomstIndirekteInduceretTotalKilde: SDU

Husholdningers forbrug

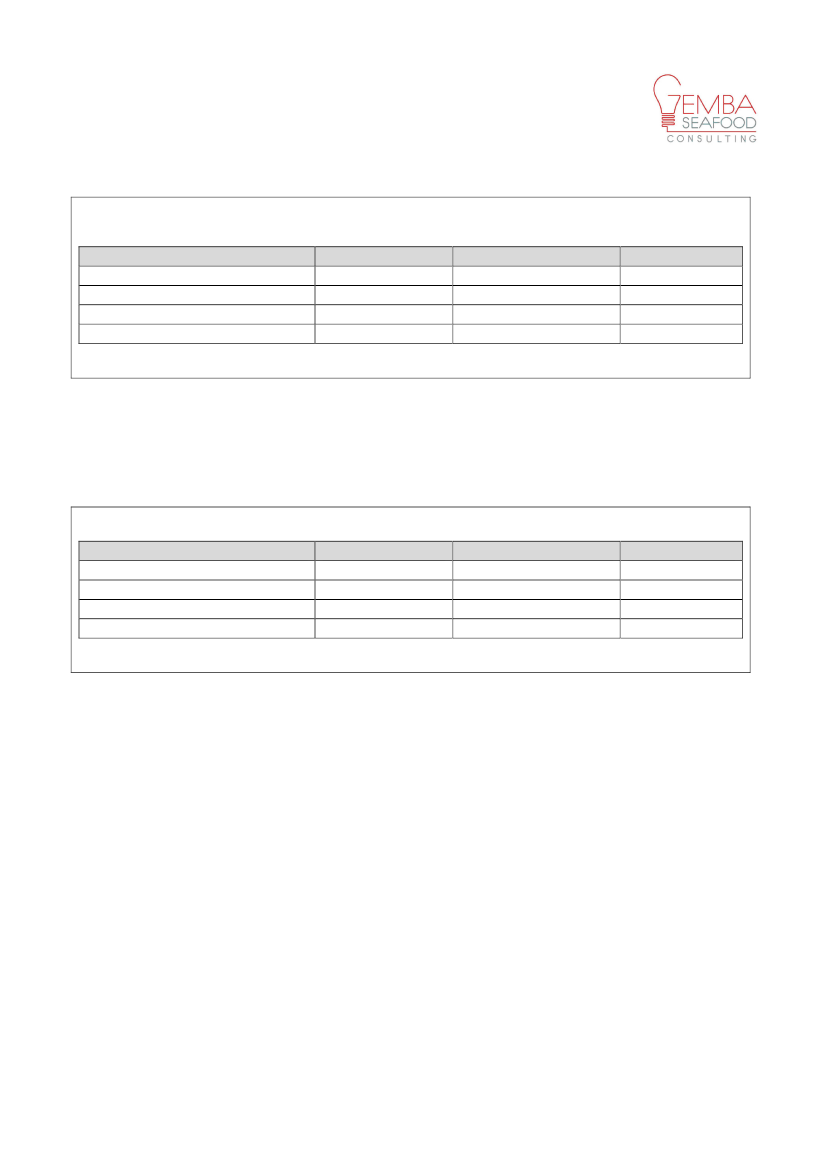

Oplandsanalysen viser endvidere, at de direkte og indirekte indkomstskatter kanopgøres til 471 mio. kr. og de afledte indkomstskatter fra De Vestlige Limfjordshavnekan beregnes til næsten 160 mio. kr. Dette giver en samlet indkomstskatte virkningfra havnens aktiviteter på lidt over 630 mio. kroner totalt (tabel 4).

Tabel 4: Afledte indkomstskatter fra De Vestlige Limfjordshavne i mio. kroner i 2010.

Havnens aktivitetDirekteIndirekteInduceredeTotalKilde: SDU

Husholdningers forbrug

Den samlede indkomstskabelse i de fem kommuner var i 2009 næsten 21,5 mia. kr.Sammenholdes dette med den direkte og indirekte indkomstskabelsen fra De VestligeLimfjordshavne udgør havnene ca. 7 % af den samlede indkomstdannelse i de femkommuner.Betragtes De Vestlige Limfjordshavne som en samlet erhvervsklynge kanproduktionsværdien i 2010 opgøres til cirka 6,3 mia. kr. Sammenholdes dette medantallet af ansatte personer relateret til havnene kan omsætningen pr. ansat opgørestil ca. 1,7 mio. kr. i gennemsnit.I analysen vurderes blandet de virksomheder, som er direkte placeret på havnen ogvirksomheder som er afhængig af havnen via samarbejder, leverancer og lign. Detfremgår af den gennemførte analyse at de virksomheder, der er direkte beliggende påhavne beskæftiger ca. 1,800 personer og generede en omsætning på cirka 4 mia.kroner i 2010.

7

5

De Vestlige Limfjordshavnes profil

Nedenfor er der en samlet gennemgang af De Vestlige Limfjordshavnes værdikæder,samt en samlet identifikation af havnenes styrkepositioner. Værdikæder betragtes idenne forbindelse som økonomiske forbundne led, der er samlet om en bestemtøkonomiske aktiviteter på havnen.5.1 Værdikæder og styrkepositionerDe Vestlige Limfjordshavnes aktiviteter er i dag samlingspunkt for fembetydningsfulde værdikæder og styrkepositioner, der udgør havnens centraleerhvervsøkonomiske struktur i den vestlige del af Limfjorden.Disse er afgørende for, at havnene kan differentiere sig og derved bibeholde deresposition på sigt. For at identificere disse er der gennemført en række interviews medrepræsentanter fra virksomheder fra de forskellige havne. Formålet er at give etsignalement af havnenes værdikæder og styrkepositioner.

Seafoodprodukter - forarbejdning, forædling og afsætning:Fiskeriet i Nykøbing Mors spiller central rolle for havnens økonomiske liv og betydning.Værdikæden som er opbygget omkring forarbejdning, forædling og afsætning af fiskog seafoodprodukter spiller en afgørende rolle for havnen i Lemvig og Nykøbing MorsHavn.

Slagteri og fødevareproduktion:Historisk set har det været ideelt for slagterier at være beliggende ved en havn. To afDanmarks største slagterier er placeret henholdsvis på Thisted Havn (Tican) ogHolstebro-Struer Havn (Jutland Meat). Slagterierne indgår i havnestrukturen men harkun i meget begrænset omfang havnerelateret omsætning eller tilknytning tilhavnene. Uanset dette er slagterierne en væsentlig del af den profil der kendetegnerDe Vestlige Limfjordshavne og slagterierne bidrager væsentligt til den samlede totalebeskæftigelse i havnestrukturen.

8

Shipping:En anden væsentlig værdikæde er shipping aktivitet som spiller en fremtrædende rollepå havnene i Skive, Holstebro – Stuer og Nykøbing Mors. Shipping aktiviteterne erhavnerelaterede funktioner, der er med til skabe og udvikle trafikken til og fra de femhavne. En videre udvikling af shipping aktivitet på de fem havne vil i høj grad blivebåret frem af forbedrede sejlads forhold (vanddybde) til de fem havne.

Grovvare:Ind- og udskibning af grovvare/landbrugsvare er vigtigt for de fem havne. Historiskhar landbrugsvare spillet en central rolle i alle havne. I dag er flere grovvareselskaberDLG, Hedegaard og Dragsbæk Maltfabrik beliggende på havnene. Samlet set er denneværdikæde med til at skabe væsentlige tonnager på havnene og central for havnenesfunktioner. For flere af disse virksomheder er nærhed til havne en forudsætning for atkunne opretholde en økonomisk rentabel produktion.

Olielager:En betydningsfuld værdikæde i den mosaik af aktiviteter der findes i De VestligeLimfjordshavne er olielager funktionerne, som findes på Holstebro – Struer Havn.Olietanklageret skaber en væsentlig del af den omsætning der skabes på havnen.Tilstedeværelsen af olietanklageret i De Vestlige Limfjordshavne er med til at giveerhvervsstrukturen en ekstra facet. Det skal i den sammenhæng bemærkes atolielageret står cirka for 50 % af indtægterne på Holstebro – Struer Havn

9

6

Godsdata – De Vestlige Limfjordshavne

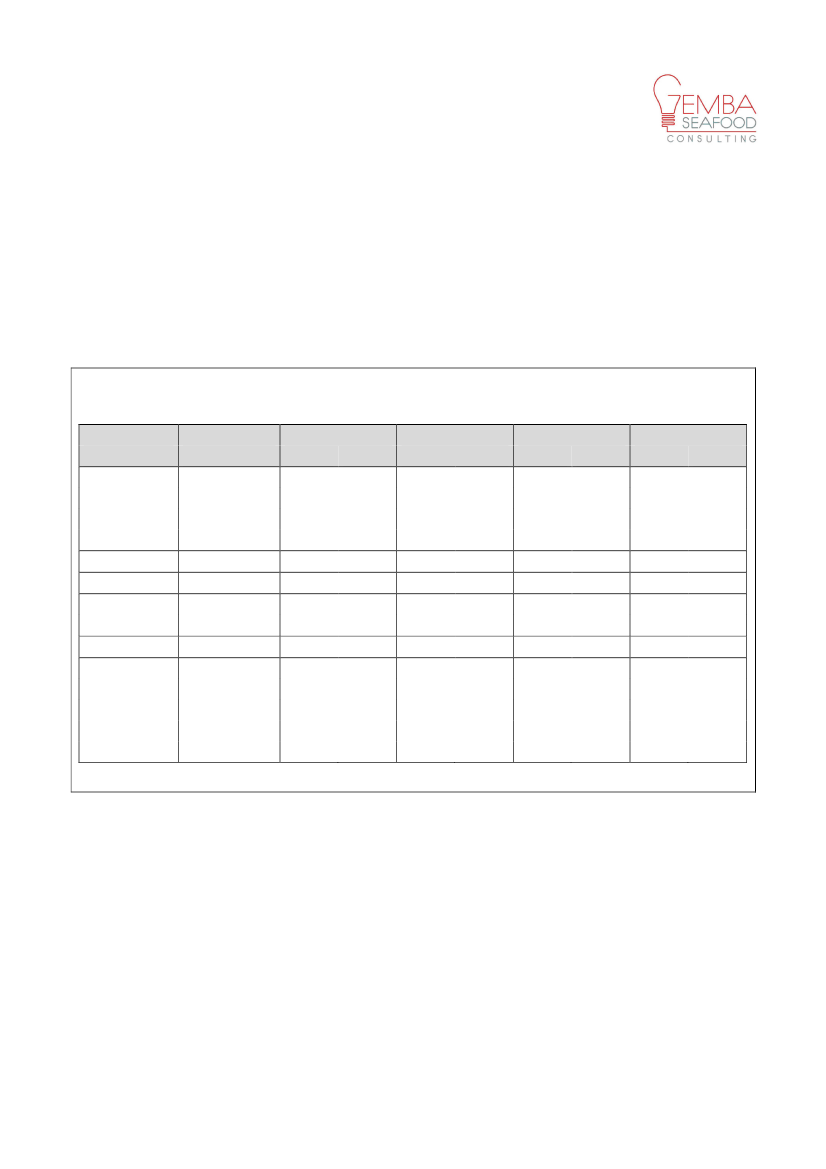

Tabel 5 viser at antallet af fragtskibeanløb til De Vestlige Limfjordshavne i periodenfra 2007 til 2010. De fragtskibe, der kommer til De Vestlige Limfjordshavne erprimært i størrelsen 500 – 4.999 BT. Større fragtskibe kan ikke anløbe grundet denlave vanddybde ved Thyborøn og Løgstør.Tabel 5: Antal anløb til De Vestlige Limfjordshavne (2007-2010).Bruttotonnage200720082009Mindre end 250 BT006250 - 499 BT245667500-1.499 BT1911821321.500 – 4.999 BT7413566Total289373271Kilde: DST

2010 Gennemsnit:0125431221578489231292

De primære godstyper kan ses i tabel 6.Tabel 6: Godsomsætning i 1.000 ton på De Vestlige Limfjordshavne (2007-2010).De Vestlige LimfjordshavneGodstype2007200820092010 Gennemsnit1Kul011180Mineralske olieprodukter728977818Malme og metalaffald4781211Flydende bulk i øvrigt71613774Landbrugsprodukter7780815618Foderstoffer41238024Gødningsstoffer2831181888Sten, sand og grus81113748211Kalk, cement, gips mv.1421731Jern- og stålprodukter211139Fast bulk i øvrigt207237260Stykgods i øvrigt000224Træ36182418379GODS I ALT383473351310Kilde: DST

I 2010 var den totale mængde 310.000 ton fordelt primært på sten, sand og grusmed 82.000 ton efterfulgt af Mineralske olieprodukter med 81.000 ton oglandbrugsprodukter med 56.000 ton. For en yderligere fordelingen afgodsomsætningen for havnene, henvises til oplandsanalyserne for de enkelte havne.

10

7

Fiskeridata – De Vestlige Limfjordshavne

Antallet af hjemmehørende fiskerfartøjer (bi- og erhverv) i De Vestlige Limfjordshavnekan ses i tabel 7.

Tabel 7: Antal af hjemmehørende fiskefartøjer (bi – og erhverv) i Lemvig i perioden2006-2010.Basishavn20062007200820092010Lemvig1818191720Nykøbing m1919201819Skive12221Struer98776Thisted10000I alt4847484446Kilde: Fiskeridirektoratet

Tabel 8 viser samtlige fiskerilandinger i De Vestlige Limfjordshavne i perioden 2007-2010. Det fremgår af tabellen at Nykøbing Mors er den største fiskerihavn iLimfjorden, da havnen er ansvarlig for 94 % af den totale landingsmængde i 2010.Betragter man værdien, udgør landingerne i Nykøbing Mors 75 % af den samledeværdi for De Vestlige Limfjordshavne. I 2007 blev der landet 10.700 ton til NykøbingMors Havn, dette tal er faldet til 6.800 ton i 2010. Værdien af landingerne er ligeledesfaldet fra 29 mio. kr. i 2007 til 10 mio. kr. i 2010.

Tabel 8: Fiskerilandinger i De Vestlige Limfjordshavne (2007-2010).Landingsplads200720082009Ton1000 kr.Ton1000 kr.Ton1000 kr.Lemvig3439.2213115.5782373.392Nykøbing M10.73028.9579.36915.1358.97612.304Skive568887217273156164Struer210102034Thisted358126012I alt11.64739.2249.89821.0149.36915.906Kilde: Fiskeridirektoratet.

2010Ton1000 kr.1483.0386.7689.6942641800620 ...7.18112.975

11

Tabel 9 viser fordelingen på arter til De Vestlige Limfjordshavne i perioden 2007-2010.Det fremgår at den klart største artsgruppe er Krebs/bløddyr, som dækker overblåmuslinger, hjertemuslinger og østers. I 2010 udgjorde denne artsgruppe næsten100 % af landingerne i De Vestlige Limfjordshavne.

Tabel 9: Landingsmængder og værdi fordelt på landingsplads og artsgruppe i perioden2007-2010.LandingspladsLemvigArtsgruppeTonAnden FiskFladfiskKrebs/BløddyrTorskefiskNykøbing MSkiveStruerThistedI altKrebs/BløddyrKrebs/BløddyrAnden FiskKrebs/BløddyrKrebs/BløddyrAnden FiskFladfiskKrebs/BløddyrTorskefiskTotalKilde: Fiskeridirektoratet

20071000 kr.31981241810.730568023319811.4281811.647543.5725.00159528.9578872-58563.57234.90259539.125Ton

20081000 kr.1126170159.369217--111269.757159.899371.6993.34449715.135273--25371.69918.77749721.010Ton

20091000 kr.-2234-8.976156----29.366-9.3682413.344412.3041643311254115.855-15.905Ton

20101000 kr.--147-6.768264-----7.180-7.180553.027-9.694180161-7512.961-12.973

12

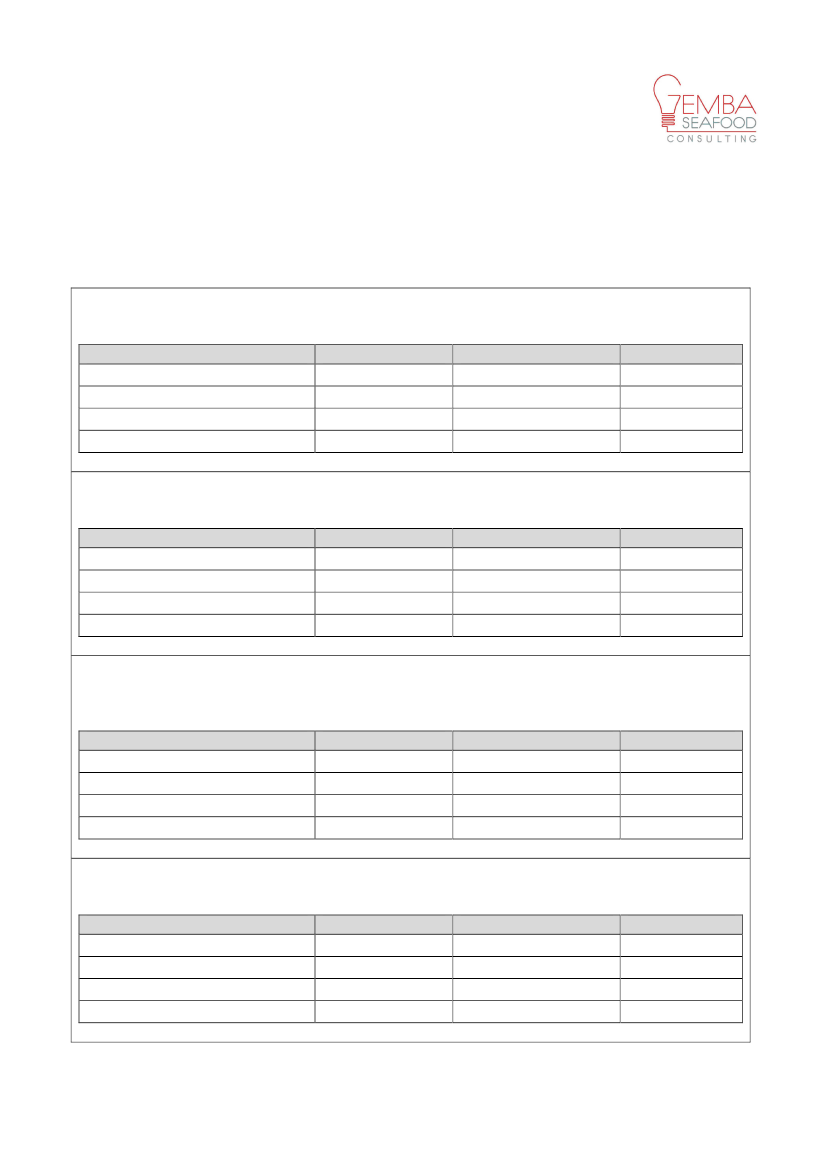

Bilag 1: Oplandsanalysens hovedresultaterBeregning for De Vestlige Limfjordshavne, 2010.

Tabel 1:Beskæftigelsen relateret til De Vestlige Limfjordshavne opgivet i antal personer i 2010Havnens aktivitet Husholdningers forbrugDirekte beskæftigelse2.058Indirekte792Inducerede-833Total beskæftigelse2.850833Kilde: SDUTabel 2:Produktionsværdien i virksomhederne til De Vestlige Limfjordshavne i mio. kroner i 2010.Havnens aktivitet Husholdningers forbrugDirekte4.089Indirekte1.218Inducerede-959Total5.306959Kilde: SDU

Total2.0587928333.684

Total4.0891.2189596.265

Tabel 3:Indkomstskabelse (bruttoværditilvækst) fra virksomhederne i De Vestlige Limfjordshavne i mio. kroner i2010.Havnens aktivitet Husholdningers forbrugTotalDirekte indkomst1.1581.158Indirekte470470Induceret-497497Total1.6284972.125Kilde: SDUTabel 4:Afledte indkomstskatter fra De Vestlige Limfjordshavne i mio. kroner i 2010.Havnens aktivitet Husholdningers forbrugDirekte333Indirekte138Inducerede-159Total471159Kilde: SDU

Total333138159631

13

Nedenstående eroplandsanalysen:

en

kort

gennemgang

af

de

væsentlige

definitioner

i

Direkte aktivitet:Den direkte aktivitet er den aktivitet, som foregår i virksomheder, som erafhængige af havnen, enten fordi de er lokaliserede på havnens areal eller har væsentlig trafikind eller ud af havnen f.eks. i forbindelse med råvareanskaffelse eller afsætning. Dissevirksomheder er omfattet af en liste, der danner udgangspunkt for analysen.Indirekte aktivitet:Når tal for de direkte havnerelaterede aktiviteter er tilgængeligeberegnes der tal for det træk på øvrige produktionssektorer, som man kan forvente iregionen, dvs. den indirekte aktivitetsvirkning. Denne virkning omfatter dels den aktivitet, derskabes ved leverancer til de virksomheder, der indgår i de direkte havnerelaterede aktiviteter,dels ved yderligere aktiviteter i den lokale og regionale økonomi, hvor leverandører ogunderleverandører involveres. Der er taget hensyn til at ikke alt kan leveres fra regionen. Detafhænger f.eks. af regionens størrelse og erhvervsstruktur om den kan levere indenfor deerhverv, der typisk er leverandør til havnene. Dette er der taget hensyn til ved beregningen.Induceret aktivitet:Ud over de indirekte virkninger af havnens aktiviteter beregnes såkaldtinducerede virkninger. Disse virkninger er udskilt i en søjle for sig selv i tabellerne. Vedberegningen af disse virkninger forudsættes en del af den indkomst, som skabes ved dendirekte og indirekte aktivitet anvendt til forbrug. Når denne forbrugsefterspørgsel retter sigmod regionalt produceret konsumentvarer skabes yderligere aktivitet som igen bevirker at derskabes indkomst, som så anvendes til forbrug etc.. Resultatet af denne proces kan beregnesog er her anført under inducerede virkninger for de fire målvariable.

14