Skatteudvalget 2011-12, Socialudvalget 2011-12, Beskæftigelsesudvalget 2011-12

SAU Alm.del Bilag 319, SOU Alm.del Bilag 359, BEU Alm.del Bilag 280

Offentligt

UdkastForslagtil

Lov om ændring af forskellige bestemmelser om satsregulerede ind-komstoverførsler(Ændret regulering af forskellige satsregulerede indkomstoverførsler med virkning for finansårene2016-2023)

Beskæftigelsesministeriet§1I lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 642 af 22. juni 2012, som ænd-ret ved § 1 nr. 14, i lov nr. 1365 af 28. december 2011, foretages følgende ændringer:1.I§ 47, stk. 1, 2. pkt.,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. § 47 a”.2.Efter § 47 indsættes:”§47 a.Ved den i § 47, stk. 1, nævnte årlige regulering anvendes satsreguleringsprocenten fordet pågældende finansår med fradrag af en procentsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 1 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 1 nævnte procent-sats 0,75. I perioden 2016-2023 er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgørgrundlaget for det efterfølgende års satsregulering efter § 47, stk. 1.”3.I§ 74 l, stk. 11,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”, jf. stk. 13”.4.I§ 74 lindsættes efter stk. 11 som nye stykker:”Stk.12.Ved den i stk. 11, nævnte årlige regulering anvendes satsreguleringsprocenten for detpågældende finansår med fradrag af en procentsats, jf. stk. 13.Stk. 13.For finansåret 2016 udgør den i stk. 12 nævnte procentsats 0,3. For finansåret 2017 ud-gør den i stk. 12 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 12 nævnte pro-centsats 0,75. I perioden 2016-2023 er det det beløb efter fradrag for procentsatsen i 1.-3. pkt., derudgør grundlaget for det efterfølgende års satsregulering efter stk. 11.”Stk. 12 bliver herefter stk. 14.§2I lov om aktiv socialpolitik, jf. lovbekendtgørelse nr. 190 af 24. februar 2012, som senest ændretved § 3 i lov nr. 476 af 30. maj 2012, foretages følgende ændringer:1.I§ 109, stk. 1,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. stk. 4”.

1

2.I§ 109indsættes som stk. 3 og 4:”Stk.3.Ved de i stk. 1, nr. 1, 2, 3, 6, 7 og 11, nævnte årlige reguleringer anvendes satsregule-ringsprocenten for det pågældende finansår med fradrag af en procentsats, jf. stk. 4.Stk. 4.For finansåret 2016 udgør den i stk. 3 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 3 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 3 nævnte procent-sats 0,75. I perioden 2016-2023 er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgørgrundlaget for det efterfølgende års satsregulering efter § 109, stk. 1.”Stk. 3 bliver herefter stk. 5.§3I lov om fleksydelse, jf. lovbekendtgørelse nr. 871 af 6. juli 2007, som senest ændret ved lov nr.1367 af 28. december 2011, foretages følgende ændringer:1.I§ 17, stk. 5,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. stk. 7”.2.I§ 17indsættes efter stk. 5 som nye stykker:”Stk.6.Ved den i stk. 5, nævnte årlige regulering anvendes satsreguleringsprocenten for det på-gældende finansår med fradrag af en procentsats, jf. stk. 7.Stk. 7.For finansåret 2016 udgør den i stk. 6 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 6 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 6 nævnte procent-sats 0,75. I perioden 2016-2023 er det det beløb efter fradrag for procentsatsen i 1.-3. pkt., der ud-gør grundlaget for det efterfølgende års satsregulering efter stk. 5.”Stk. 6-8 bliver herefter stk. 8-10.§4I lov om seniorjob, jf. lovbekendtgørelse nr. 1543 af 20. december 2006, som senest ændret ved§ 4 i lov nr. 1540 af 21. december 2010, foretages følgende ændringer:1.I§ 9, stk. 2,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. stk. 4”.2.I§ 9indsættes efter stk. 2 som nye stykker:”Stk.3.Ved den i stk. 2, nævnte regulering anvendes satsreguleringsprocenten for det pågælden-de finansår med fradrag af en procentsats, jf. stk. 4.Stk. 4.For finansåret 2016 udgør den i stk. 3 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 3 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 3 nævnte procent-sats 0,75. I perioden 2016-2023 er det det beløb efter fradrag for procentsatsen i 1.-3. pkt., der ud-gør grundlaget for det efterfølgende års satsregulering efter stk. 2.”Stk. 3-5 bliver herefter stk. 5-7.§5

2

I lov om sygedagpenge, jf. lovbekendtgørelse nr. 653 af 26. juni 2012, foretages følgende æn-dringer:1.I§ 64, stk. 1,indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. § 64 a”.2.Efter § 64 indsættes:”§64 a.Ved den i § 64, stk. 1, nævnte årlige regulering anvendes satsreguleringsprocenten fordet pågældende finansår med fradrag af en procentsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 1 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 1 nævnte procent-sats 0,75. I perioden 2016-2023 er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgørgrundlaget for det efterfølgende års satsregulering efter § 64, stk. 1.”§6I lov om ret til orlov og dagpenge ved barsel, jf. lovbekendtgørelse nr. 1084 af 13. november2009, som senest ændret ved lov nr. 326 af 11. april 2012, foretages følgende ændringer:1.I§ 38indsættes efter ”jf. lov om en satsreguleringsprocent”: ”og jf. § 38 a”.2.Efter § 38 indsættes:”§38 a.Ved den i § 38 nævnte årlige regulering anvendes satsreguleringsprocenten for det på-gældende finansår med fradrag af en procentsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1 nævnte procentsats 0,3. For finansåret 2017 udgørden i stk. 1 nævnte procentsats 0,4. For finansårene 2018-2023 udgør den i stk. 1 nævnte procent-sats 0,75. I perioden 2016-2023 er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgørgrundlaget for det efterfølgende års satsregulering efter § 38.”Social- og Integrationsministeriet§7I lov om social pension, jf. lovbekendtgørelse nr. 1005 af 19. august 2010, som ændret ved lovnr. 1603 af 22. december 2010, lov nr. 1386 af 28. december 2011 og § 1 i lov nr. 326 af 11. april2012, foretages følgende ændringer:1.I§ 49, stk. 1, nr. 3,indsættes som 2. punktum:”I perioden 2016–2023 forhøjes pensionstillægget med et kompensationstillæg, jf. § 49 a.”2.Efter§ 49indsættes:”Bestemmelser om beløb og regulering for årene 2016-2023§ 49 a.Pensionstillæg, jf. § 49, stk. 1, nr. 3, forhøjes hvert år i perioden 2016 til 2023 med etkompensationstillæg. Kompensationstillæg udgør hvert år i perioden 2016 til 2023 et beløb svaren-de til det samlede årlige fradrag ved reguleringen af folkepensionens grundbeløb og pensionstillægefter § 49 b.

3

§ 49 b.Ved den i § 49, stk. 3, nævnte årlige regulering af de beløb, der er nævnt i § 49, stk. 1, nr.1, 3 og 8, anvendes i årene 2016 til 2023 satsreguleringsprocenten for det pågældende år med etefterfølgende fradrag på grundlag af en procentsats, jf. stk. 2.Stk. 2.For året 2016 udgør den i stk. 1 nævnte procentsats 0,3. For året 2017 udgør den i stk. 1nævnte procentsats 0,4. For årene 2018-2023 udgør den i stk. 1 nævnte procentsats 0,75.Stk. 3.Grundlaget for det efterfølgende års satsregulering efter § 49, stk. 3, af grundbeløb, jf. §49, stk. 1, nr. 1, pensionstillæg, jf. § 49, stk. 1, nr. 3, og førtidspension, jf. § 49 stk. 1, nr. 8, udgøresi perioden 2016 til 2023 af beløb efter fradrag på grundlag af en procentsats, jf. stk. 2.Stk. 4.Grundbeløb, jf. § 49, stk. 1, nr. 1, pensionstillæg, jf. § 49, stk. 1, nr. 3, og førtidspension,jf. § 49, stk. 1, nr. 8, afrundes til nærmeste kronebeløb, der kan deles med 12.”§8I lov om højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v., jf. lovbe-kendtgørelse nr. 1006 af 19. august 2010, som ændret ved § 2 i lov nr. 326 af 11. april 2012, foreta-ges følgende ændring:1.Efter§ 48indsættes:”Bestemmelser om beløb og regulering for årene 2016-2023§ 48 a.Ved den i § 48, stk. 3, nævnte årlige regulering af de beløb, der er nævnt i § 48, stk. 1,nr. 1, 3 og 9, anvendes i årene 2016 til 2023 satsreguleringsprocenten for det pågældende år med etefterfølgende fradrag på grundlag af en procentsats, jf. stk. 2.Stk. 2.For året 2016 udgør den i stk. 1 nævnte procentsats 0,3. For året 2017 udgør den i stk. 1nævnte procentsats 0,4. For årene 2018-2023 udgør den i stk. 1 nævnte procentsats 0,75.Stk. 3.Grundlaget for det efterfølgende års satsregulering efter § 48, stk. 3, af grundbeløb, jf. §48, stk. 1, nr. 1, pensionstillæg, jf. § 48, stk. 1, nr. 3 og erhvervsudygtighedsbeløb, jf. § 48 stk. 1, nr.9, udgøres i perioden 2016 til 2023 af beløb efter fradrag på grundlag af en procentsats, jf. stk. 2.Stk. 4.Grundbeløb, jf. § 48, stk. 1, nr. 1, pensionstillæg, jf. § 48, stk. 1, nr. 3, og erhvervsudyg-tighedsbeløb, jf. § 48, stk. 1, nr. 9, afrundes til nærmeste kronebeløb, der kan deles med 12.”Ikrafttræden§9Loven træder i kraft den 1. januar 2013.

4

Bemærkninger til lovforslaget

Almindelige bemærkningerIndholdsfortegnelse1.2.IndledningLovforslagets hovedpunkter2.1. Generelt2.2. Beskæftigelsesministeriets område2.2.1. Afdæmpet regulering af arbejdsløshedsdagpenge og efterløn2.2.1.1. Gældende ret2.2.1.2. Den foreslåede ordning2.2.2. Afdæmpet regulering af indkomstoverførsler efter lov om aktiv socialpolitik2.2.2.1. Gældende ret2.2.2.2. Den foreslåede ordning2.2.3. Afdæmpet regulering af fleksydelse2.2.3.1. Gældende ret2.2.3.2. Den foreslåede ordning2.2.4. Afdæmpet regulering af kompensationsydelse efter lov om seniorjob2.2.4.1. Gældende ret2.2.4.2. Den foreslåede ordning2.2.5. Afdæmpet regulering af sygedagpenge2.2.5.1. Gældende ret2.2.5.2. Den foreslåede ordning2.2.6. Afdæmpet regulering af barseldagpenge2.2.6.1. Gældende ret2.2.6.2. Den foreslåede ordning2.3. Ministeriet for Børn og Undervisnings område2.3.1. Gældende ret2.3.2. Den foreslåede ordning2.4. Ministeriet for Forskning, Innovation og Videregående Uddannelsers område2.4.1. Gældende ret2.4.2. Den foreslåede ordning2.5. Social- og Integrationsministeriets område2.5.1. Gældende ret2.5.2. Den foreslåede ordning2.6. IkrafttrædenØkonomiske konsekvenser for det offentligeAdministrative konsekvenser for det offentligeØkonomiske og administrative konsekvenser for erhvervslivetAdministrative konsekvenser for borgerneMiljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationer mv.3.4.5.6.7.8.9.

5

10.

Sammenfattende skema

1.IndledningRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstre og DetKonservative Folkeparti har den 22. juni 2012 indgået aftale om en skattereform, der skaber nyvækst og flere job, og som forøger gevinsten ved at være i arbejde.Aftalen udmøntes i lovgivning ved nærværende lovforslag om ændret regulering af forskellige sats-regulerede indkomstoverførsler med virkning for finansårene 2016-2023 og en række yderligerelovforslag, der dels fremsættes i Folketinget samtidigt med dette, dels i næste folketingssamling.Den overordnede politiske motivering for skattereformen og vurderingen af de samlede samfunds-økonomiske konsekvenser på kort og langt sigt fremgår af Forslag til lov om ændring af ligningslo-ven, personskatteloven og lov om en børne- og ungeydelse (Skattereformen).Lovforslaget om en ændret regulering af forskellige satsregulerede indkomstoverførsler i årene2016-2023 indeholder i hovedtræk, at de skattepligtige satsregulerede overførsler, jf. afsnit 2, min-drereguleres i årene 2016-2023.Lovforslaget indeholder, at folkepensionister, der ikke har betydelige supplerende indkomster, vil fåfuld kompensation for den ændrede regulering af overførslerne. Kompensationen til folkepensioni-ster indeholder, at den supplerende pensionsydelse friholdes fra den ændrede regulering. Derudoverforhøjes pensionstillægget til folkepensionister svarende til den samlede ændring af reguleringen affolkepensionens grundbeløb og pensionstillæg.Mindrereguleringen af de skattepligtige satsregulerede overførsler er fastsat efter, at overførslerne igennemsnit i årene 2016-2023 bevarer deres købekraft. Det skønnes, at der i gennemsnit for årene2016-2023 vil forekomme en realvækst i lønnen for beskæftigede. Det bidrager til at øge tilskyndel-sen til at overgå fra overførselsindkomst til beskæftigelse. Skattenedsættelserne på arbejdsindkomsti skattereformen bidrager til en yderligere styrkelse at tilskyndelsen til at overgå fra overførselsind-komst til beskæftigelse.Forslag til lov om ændring af ligningsloven, personskatteloven og lov om en børne- og ungeydelse(Skattereformen) indeholder en samlet vurdering af skattereformens virkninger på indkomstforde-lingen og rådighedsbeløb for udvalgte familietyper. Herunder indgår virkningerne af lovforslagetom ændret regulering af forskellige satsregulerede indkomstoverførsler med virkning for finansåre-ne 2016-2023 på indkomstfordelingen og rådighedsbeløb for udvalgte familietyper.2.Lovforslagets hovedpunkter2.1. GenereltLovforslaget indebærer, at indkomstoverførsler, der er skattepligtige og reguleres efter satsregule-ringsloven, mindrereguleres i årene 2016-2023.Lovforslaget indeholder, at folkepensionister, der ikke har betydelige supplerende indkomster, vil fåfuld kompensation for den ændrede regulering af overførslerne. Kompensationen til folkepensioni-ster indeholder, at den supplerende pensionsydelse friholdes fra den ændrede regulering. Derudover

6

forhøjes pensionstillægget til folkepensionister svarende til den samlede ændring af reguleringen affolkepensionens grundbeløb og pensionstillæg.Mindrereguleringen indebærer, at den årlige procentvise regulering af de omfattede ydelser nedsæt-tes med en fastsat procentsats. Den årlige procentvise regulering af de omfattede ydelser består der-for i årene 2016-2023 af satsreguleringsprocenten fratrukket den fastsatte procentsats.Den fastsatte procentsats, der fratrækkes satsreguleringsprocenten, udgør 0,3 pct. for 2016 og 0,4pct. for 2017. For årene 2018-2023 udgør procentsatsen 0,75 pct.Nedenfor beskrives ydelser mv., der omfattes af forslaget om ændret regulering af forskellige sats-regulerede indkomstoverførsler.[Henvisning til det af Social- og Indenrigsministeriet samtidig fremsatte lovforslag om forhøjelse afden supplerende pensionsydelse og pensionstillægget til folkepensionister]2.2. Beskæftigelsesministeriets område2.2.1. Afdæmpet regulering af arbejdsløshedsdagpenge og efterløn2.2.1.1. Gældende retArbejdsløshedsdagpenge og efterløn reguleres årligt med satsreguleringsprocenten, det vil sige sva-rende til lønudviklingen med fradrag på op til 0,3 pct.-point til satspuljen.2.2.1.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af arbejdsløshedsdagpenge ogefterløn anvendes satsreguleringsprocenten for det pågældende år med et efterfølgende fradrag pågrundlag af en procentsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4.For finansårene 2018-2023 udgør den nævnte procentsats 0,75.Grundlaget for det efterfølgende års satsregulering af arbejdsløshedsdagpenge og efterløn, vil værede beløb, der fremkommer efter fradraget på grundlag af procentsatsen efter satsreguleringen ogefter afrunding, jf. lov om arbejdsløshedsforsikring m.v. §§ 47 og 74 l.I lov om arbejdsløshedsforsikring m.v. er størrelsen af en række ydelser mv. afledt af dagpengeneshøjeste beløb for fuldtidsforsikrede. Det drejer sig om dagpenge for deltidsforsikrede, efterløn bådesom fuldtids- og deltidsforsikrede, feriedagpenge, skattefri præmie som fuldtids og deltidsforsikret,dagpengegodtgørelse for 1., 2. og 3. ledighedsdag, samt medlems- og efterlønsbidrag for fuldtids-og deltidsforsikrede.2.2.2. Afdæmpet regulering af indkomstoverførsler efter lov om aktiv socialpolitik2.2.2.1. Gældende retSatsregulerede indkomstoverførsler efter lov om aktiv socialpolitik reguleres årligt med satsregule-ringsprocenten, det vil sige svarende til lønudviklingen med fradrag på op til 0,3 pct.-point til sats-puljen.

7

2.2.2.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at mindrereguleringen iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af beløbene nævnt i lovens §§25, 25 a, 25 f og 26, om hjælp til forsørgelse, m.v., § 27, stk. 2, om støttebeløb til familier med børnunder 18 år, § 30 om indtægtsfradrag for ægtepar omfattet af § 26, stk. 2, § 52 om revaliderings-ydelse, § 79 stk. 3, om mindstebeløb for ATP-beregning og § 85 a om efterlevelseshjælp, anvendessatsreguleringsprocenten for det pågældende år med et efterfølgende fradrag på grundlag af en pro-centsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4. For finansårene2018-2023 udgør den nævnte procentsats 0,75.2.2.3. Afdæmpet regulering af fleksydelse2.2.3.1. Gældende retFleksydelse reguleres årligt med en procentsats svarende til satsreguleringsprocenten, det vil sigesvarende til lønudviklingen med fradrag på op til 0,3 procentpoint til satspuljen.2.2.3.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af den beregnede fleksydelseanvendes satsreguleringsprocenten for det pågældende år med et efterfølgende fradrag på grundlagaf en procentsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4. For fi-nansårene 2018-2023 udgør den nævnte procentsats 0,75.Grundlaget for det efterfølgende års satsregulering af fleksydelse, vil være det beløb, der frem-kommer efter fradraget på grundlag af procentsatsen efter satsreguleringen og efter afrunding, jf.lov om fleksydelse § 17.I lov om fleksydelse er størrelsen af fleksydelsesbidraget afledt af sygedagpengenes højeste beløb,og vil således blive mindrereguleret som en følge af mindre-reguleringen af sygedagpengene.2.2.4. Afdæmpet regulering af kompensationsydelse efter lov om seniorjob2.2.4.1. Gældende retKompensationen ved kommunens overskridelse af fristen for tilbud om ansættelse i seniorjob regu-leres årligt med satsreguleringsprocenten, det vil sige svarende til lønudviklingen med fradrag på optil 0,3 pct.-point til satspuljen.2.2.4.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af den beregnede kompensati-onsydelse anvendes satsreguleringsprocenten for det pågældende år med et efterfølgende fradrag pågrundlag af en procentsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4.For finansårene 2018-2023 udgør den nævnte procentsats 0,75.

8

Grundlaget for det efterfølgende års satsregulering af kompensationsydelse, vil være det beløb, derfremkommer efter fradraget på grundlag af procentsatsen efter satsreguleringen og efter afrunding,jf. lov om seniorjob § 9.2.2.5. Afdæmpet regulering af sygedagpenge2.2.5.1. Gældende retSygedagpenge reguleres årligt med satsreguleringsprocenten, det vil sige svarende til lønudviklin-gen med fradrag på op til 0,3 pct.-point til satspuljen.2.2.5.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af sygedagpenge anvendessatsreguleringsprocenten for det pågældende år med et efterfølgende fradrag på grundlag af en pro-centsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4. For finansårene2018-2023 udgør den nævnte procentsats 0,75.Grundlaget for det efterfølgende års satsregulering af sygedagpenge, vil være de beløb, der frem-kommer efter fradraget på grundlag af procentsatsen efter satsreguleringen og efter afrunding, jf.lov om sygedagpenge § 64.2.2.6. Afdæmpet regulering af barseldagpenge2.2.6.1. Gældende retBarseldagpenge reguleres årligt med satsreguleringsprocenten, det vil sige svarende til lønudviklin-gen med fradrag på op til 0,3 pct.-point til satspuljen.2.2.6.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af barseldagpenge anvendessatsreguleringsprocenten for det pågældende år med et efterfølgende fradrag på grundlag af en pro-centsats. Det foreslås, at procentsatsen for år 2016 udgør 0,3 og for år 2017 0,4. For finansårene2018-2023 udgør den nævnte procentsats 0,75.Grundlaget for det efterfølgende års satsregulering af barseldagpenge vil være de beløb, der frem-kommer efter fradraget på grundlag af procentsatsen efter satsreguleringen og efter afrunding, jf.lov om ret til orlov og dagpenge ved barsel § 38.2.3. Ministeriet for Børn og Undervisnings område2.3.1. Gældende retDer er inden for Ministeriet for Børn og Undervisnings ressortområde tre støtteordninger, hvorydelsen årligt bliver reguleret efter satsreguleringsprocenten. Der er tale om godtgørelse for tab afindtægt eller arbejdsmulighed i forbindelse med deltagelse i erhvervsrettet voksen- og efteruddan-nelse, statens voksenuddannelsesstøtte til uddannelser indtil ungdomsuddannelsesniveau og støtteved deltagelse i Træningsskolens arbejdsmarkedsuddannelser (TAMU).

9

Det fremgår af § 5, stk. 2, 1. pkt., i lov nr. 639 af 14. juni 2010 om godtgørelse og tilskud til befor-dring ved deltagelse i erhvervsrettet voksen- og efteruddannelse, at godtgørelsen ydes som et ugent-ligt beløb og kan højst udgøre et beløb svarende til arbejdsløshedsdagpengene højeste beløb for enuge, jf. § 47 i lov om arbejdsløshedsforsikring m.v.Tilsvarende bestemmelser findes for statens voksenuddannelsesstøtte til uddannelser indtil ung-domsuddannelsesniveau, jf. § 13, stk. 1, i lov om statens voksenuddannelsesstøtte (SVU), jf. lovbe-kendtgørelse nr. 554 af 8. juni 2009, som ændret ved lov nr. 1566 af 21. december 2010, og støtteved deltagelse i Træningsskolens arbejdsmarkedsuddannelser (TAMU), jf. § 11, stk. 1, og § 12, stk.1, i bekendtgørelse nr. 1133 af 15. december 2003 om Træningsskolens arbejdsmarkedsuddannel-ser.2.3.2. Den foreslåede ordningDen foreslåede mindreregulering af overførselsindkomster i årene 2016-2023, jf. lovforslagets § 1,nr. 1 og 2, vil medføre, at ydelserne efter de oven for anførte støtteordninger på Ministeriet for Børnog Undervisnings område også vil blive mindrereguleret, idet beløbsstørrelsen for ydelserne følgerarbejdsløshedsdagpengene.2.4. Ministeriet for Forskning, Innovation og Videregående Uddannelsers område2.4.1. Gældende retDer er inden for Ministeriet for Forskning, Innovation og Videregående Uddannelsers ressortom-råde én støtteordning, hvor ydelsen årligt bliver reguleret efter satsreguleringsprocenten. Der ertale om Statens Voksenuddannelsesstøtte (SVU) til videregående uddannelser.Det fremgår af § 13, stk. 1, i lovbekendtgørelse nr. 554 af 8. juni 2009 om statens voksenuddan-nelsesstøtte (SVU-loven), som ændret ved lov nr. 1566 af 21. december 2010, at SVU til heltids-uddannelse udgør et beløb pr. uge svarende til 80 pct. af arbejdsløshedsdagpengenes højeste be-løb, jf. § 47 i lov om arbejdsløshedsforsikring mv.2.4.2. Den foreslåede ordningDen foreslåede mindreregulering af overførselsindkomster i årene 2016-2023, jf. lovforslagets § 1,nr. 1 og 2, vil medføre, at satsen for statens voksenuddannelsesstøtte også vil blive mindrereguleret,idet beløbsstørrelsen for støtten følger arbejdsløshedsdagpengene.2.5. Social- og Integrationsministeriets område2.5.1. Gældende retSatsregulerede indkomstoverførsler som fx førtidspension og folkepension reguleres årligt medsatsreguleringsprocenten, det vil sige svarende til lønudviklingen med fradrag på op til 0,3 pct.-point til satspuljen.2.5.2. Den foreslåede ordningDet foreslås, at reguleringen nedsættes i perioden 2016 til 2023, således at den nedsatte regulering iperioden udgør samlet 5,1 pct.-point.Det foreslås, at folkepensionister, der ikke har betydelige supplerende indkomster, vil få fuld kom-pensation for den nedsatte regulering ved at friholde den supplerende pensionsydelse fra den ned-

10

satte regulering og ved at forhøje pensionstillægget til folkepensionister i årene 2016 til 2023 medet kompensationstillæg.Kompensationstillægget udgør hvert år i perioden 2016 til 2023 et beløb, der svarer til forskellen pådet beløb, der fremkommer ved satsregulering af grundbeløbet og pensionstillægget og det beløb,der fremkommer ved den nedsatte regulering af folkepensionens grundbeløb og pensionstillæg.Det foreslås, at der i perioden 2016 til 2023 ved den årlige regulering af folkepensionens grundbe-løb, pensionstillæg til folkepensionister, førtidspension efter lov om social pension og førtidspensi-onens grundbeløb, pensionstillæg og erhvervsudygtighedsbeløb efter lov højeste, mellemste, forhø-jet almindelig og almindelig førtidspension m.v. anvendes satsreguleringsprocenten for det pågæl-dende år med et efterfølgende fradrag på grundlag af en procentsats. Det foreslås, at procentsatsenfor år 2016 udgør 0,3 og for år 2017 0,4. For finansårene 2018-2023 udgør den nævnte procentsats0,75.Grundlaget for det efterfølgende års satsregulering af grundbeløb, pensionstillæg og førtidspensionefter lov om social pension og grundbeløb, pensionstillæg og erhvervsudygtighedsbeløb efter lovom højeste, mellemste, forhøjet almindelig og almindelig førtidspension m.v., vil være de beløb, derfremkommer efter fradraget på grundlag af procentsatsen efter satsreguleringen. Kompensationsbe-løbet, der indgår i pensionstillægget til folkepensionister, vil dermed indgå i grundlaget for det ef-terfølgende års satsregulering. Tilsvarende vil gælde for den foreslåede forhøjelse af pensionstil-lægget til folkepensionister, jf. det samtidig fremsatte lovforslag nr. L [...] af [...] 2012.2.6. IkrafttrædenDet foreslås, at loven træder i kraft den 1. januar 2013.3.Økonomiske konsekvenser for det offentligeForslaget om en ændret regulering af forskellige satsregulerede indkomstoverførsler med virkningfor årene 2016-2023, herunder kompensationen til folkepensionister, der ikke har betydelige supple-rende indkomster, vil medføre mindreudgifter med virkning fra 2016.I nedenstående tabel 3.1 angives skøn for de samlede økonomiske konsekvenser af den foreslåedeændrede regulering af visse indkomstoverførsler.Der er i beregningerne taget højde for den foreslåede kompensation til folkepensionister. Kompen-sationen til folkepensionister medfører, at den ændrede regulering af de skattepligtige satsregulere-de overførsler begrænses til overførselsmodtagere i den erhvervsaktive alder og folkepensionistermed betydelige supplerende indkomster.

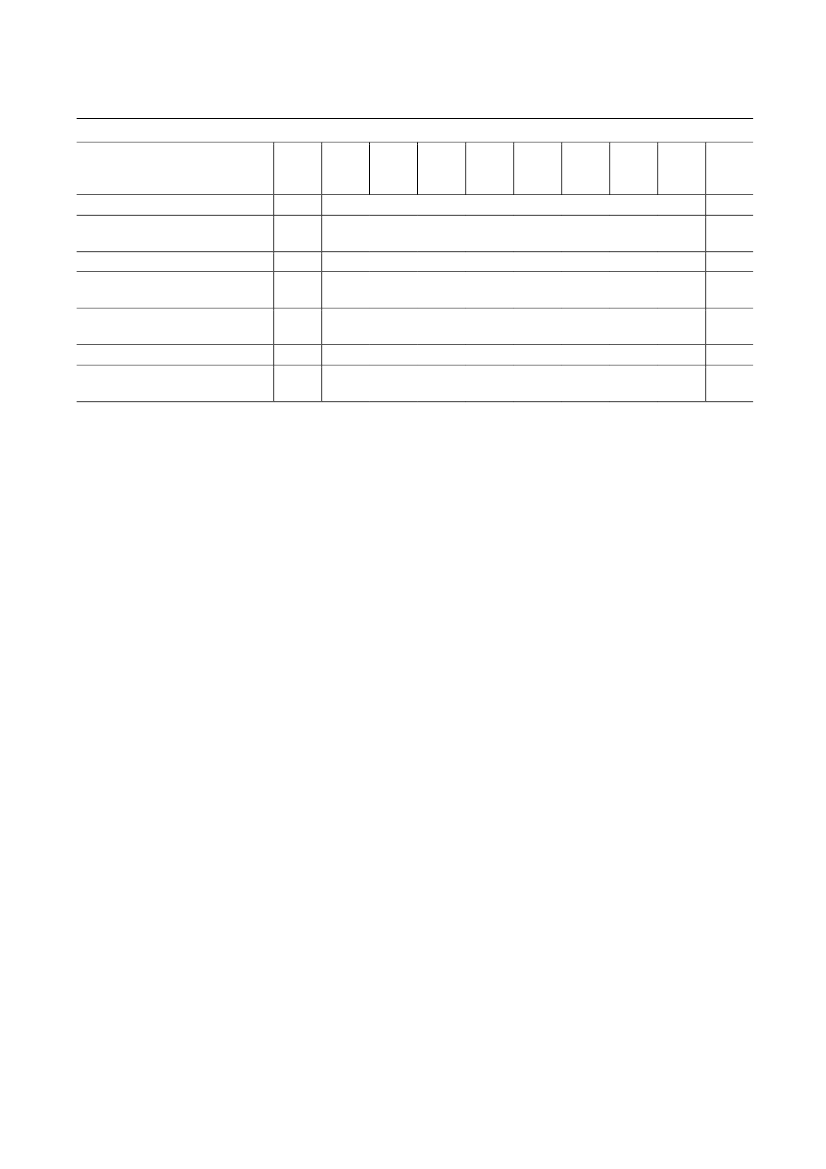

11

Tabel 3.1. Mindreudgifter af ændret regulering af indkomstoverførslerMia. kr. (2013 niveau)Umiddelbare mindreudgifterAfledt provenuvirkning på ind-komstskat- heraf kommuneskatUmiddelbare nettomindreudgifter(ekskl. indkomstskat)Nettomindreudgifter efter tilbage-løbAdfærdsvirkningNettomindreudgifter efter tilbage-løb og adfærdVarigvirk-ning4,83-1,94-1,232,892,181,573,7520160,32-0,13-0,080,190,14--20170,73-0,29-0,180,440,33--20181,50-0,60-0,380,900,68--20192,29-0,92-0,581,371,03--20203,07-1,23-0,781,841,39--20213,86-1,55-0,982,311,74--20224,62-1,85-1,172,772,09--Finans-2023 år 20135,410-2,17-1,373,242,45--0000--

Anm: Indeholder virkninger af en afdæmpet regulering inklusiv kompensation til folkepensionister. Afledte virkninger på boligstøtteer endvidere indregnet i skønnene. Der er anvendt en gennemsnitlig skatteprocent på ca. 39½ pct. og en gennemsnitlig kommuneskat-teprocent på 25 pct. Der er anvendt en tilbageløbsprocent på 24,5 i form af moms og afgifter.

Den ændrede regulering af indkomstoverførslerne indebærer lavere indtægter fra statslige og kom-munale indkomstskatter mv., idet overførslerne er skattepligtige. Det skønnes, at de afledte virknin-ger på indkomstskatterne reducerer den umiddelbare provenuvirkning med 1,94 mia. kr. opgjort ivarig virkning, hvoraf 1,23 mia. kr. vedrører kommuneskatten, jf. tabel 3.1. De umiddelbare øko-nomiske konsekvenser for kommunerne vil blive neutraliseret.Det skønnes, at adfærdsvirkningerne af den foreslåede ændring af reguleringen af indkomstover-førslerne bidrager til at styrke de offentlige finanser med 1,57 mia. kr., når der tages højde for denforeslåede kompensation af folkepensionister, der ikke har betydelige supplerende indkomster. Detindebærer, at forslaget efter adfærd og tilbageløb skønnes at bidrage til en styrkelse af de offentligefinanser med 3,75 mia. kr.Lovforslagets økonomiske konsekvenser skal forhandles med kommunerne.4.Administrative konsekvenser for det offentligeLovforslaget har ingen administrative konsekvenser for det offentlige.5.Økonomiske og administrative konsekvenser for erhvervslivetLovforslaget har ingen økonomiske og administrative konsekvenser for erhvervslivet.6.Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.7.Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.8.Forholdet til EU-rettenLovforslagets indeholder ingen EU-retlige aspekter.9.Hørte myndigheder og organisationer mv.

12

Lovforslaget har været sendt til høring hos A-kassernes Samvirke, Ankestyrelsen, AnkestyrelsensBeskæftigelsesudvalg, Arbejdsløshedskassen for Selvstændige Erhvervsdrivende (ASE), ATP, Be-skæftigelsesrådets Ydelsesudvalg, DA, Dansk Socialrådgiverforening, Danske Handicaporganisati-oner, Danske Regioner, Det Centrale Handicapråd, DI, Finansrådet, Foreningen af Førtidspensioni-ster, Foreningen af socialchefer i Danmark, Foreningen af Statsforvaltningsdirektører, Foreningenaf Statsforvaltningsjurister, Forsikring og Pension, Frivilligrådet, KL, Kommunernes Revision, Kri-stelig Arbejdsgiverforening, Kristelig Fagbevægelse, Landsforeningen Ældre Sagen, LO, Retssik-kerhedsfonden, Rigsrevisionen, Rådet for de grundlæggende Erhvervsrettede Uddannelser (REU-rådet), Rådet for Socialt Udsatte, Rådet for Voksen- og Efteruddannelse (VEU-rådet), UdbetalingDanmark og Ældremobiliseringen.10.Sammenfattende skema

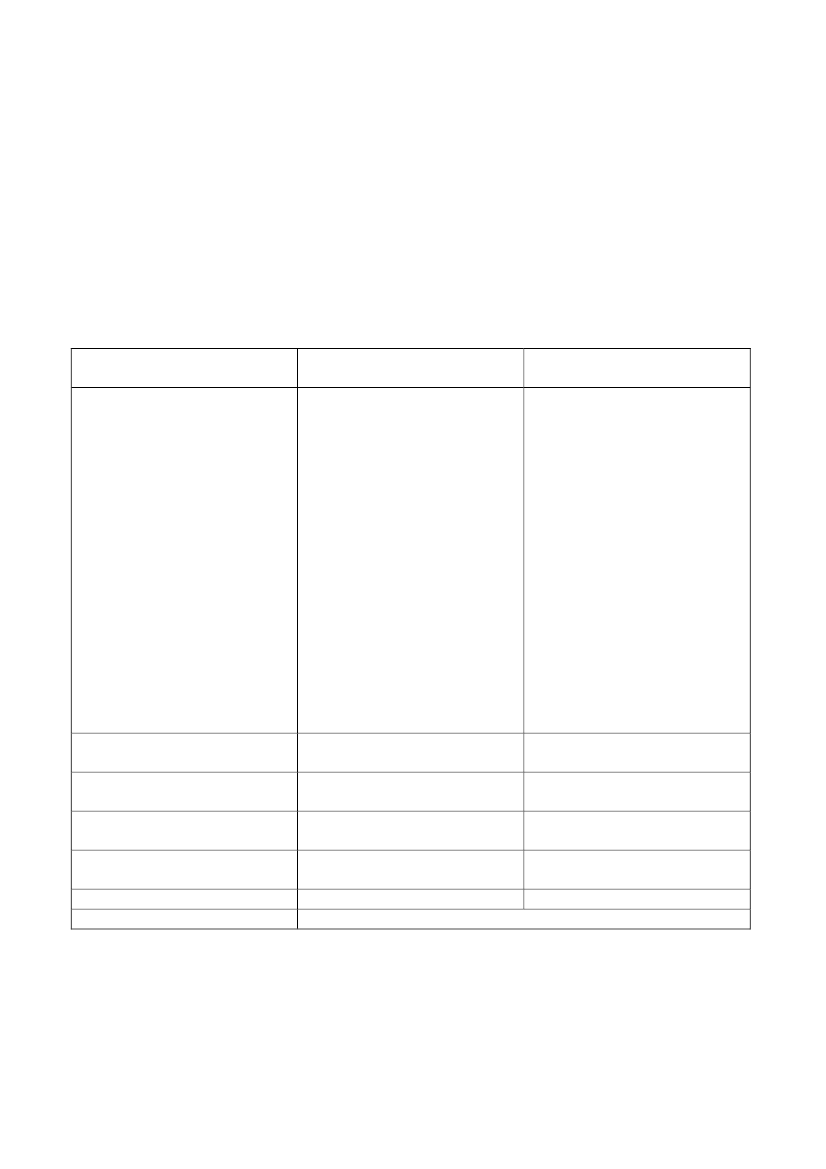

Positive konsekvenser /Negative konsekvenser /mindreudgiftermerudgifterØkonomiske konsekvenser for Det skønnes, at den ændrede Ingen.stat, kommuner og regionerregulering af de forskelligesatsregulerede overførsler iårene 2016-2023 og kompensa-tionen af folkepensionister, derikke har betydelige suppleren-de indkomster, samlet vil med-føre nettomindreudgifter på3,75 mia. kr. årligt målt i varigvirkning efter tilbageløb ogadfærd.Forslagets økonomiske konse-kvenser for kommunerne vilblive neutraliseret.Forslaget har ikke økonomiskekonsekvenser i 2013 og 2014.Administrative konsekvenser Ingen.Ingen.for stat, kommuner og regionerØkonomiske konsekvenser for Ingen.Ingen.erhvervslivetAdministrative konsekvenser Ingen.Ingen.for erhvervslivetAdministrative konsekvenser Ingen.Ingen.for borgerneMiljømæssige konsekvenserIngen.Ingen.Forholdet til EU-rettenLovforslaget indeholder ingen EU-retlige aspekter.Bemærkninger til lovforslagets enkelte bestemmelserBeskæftigelsesministerietTil § 1

13

Til nr. 1Forslaget er en konsekvens til forslaget til § 47 a om en midlertidig mindre regulering af dagpenge-nes størrelse, jf. forslagets § 1, nr. 2.Til nr. 2Efter gældende lov reguleres dagpengenes højeste beløb med satsreguleringsprocenten, jf. lov omen satsreguleringsprocent.Det foreslås, at reguleringen af dagpengenes højeste beløb i finansårene 2016 – 2023 midlertidigtreguleres med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. Forfinansåret 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.I lov om arbejdsløshedsforsikring m.v. er størrelsen af en række ydelser mv. afledt af dagpengeneshøjeste beløb for fuldtidsforsikrede. Det drejer sig om dagpenge for deltidsforsikrede, efterløn bådesom fuldtids- og deltidsforsikrede, feriedagpenge, skattefri præmie som fuldtids og deltidsforsikret,dagpengegodtgørelse for 1., 2. og 3. ledighedsdag, samt medlems- og efterlønsbidrag for fuldtids-og deltidsforsikrede.Som følge af forslaget om en fradrag i satsreguleringsprocenten og dermed en mindre regulering afdagpengenes højeste beløb vil de ovenfor nævnte ydelser mv. blive reguleret i samme mindre om-fang.Der henvises i øvrigt til de almindelige bemærkninger.Til nr. 3Forslaget er en konsekvens af forslaget til § 74 l, stk. 12 og 13, om en midlertidig mindre reguleringaf den beregnede efterløns størrelse, jf. forslagets § 1, nr. 4.Til nr. 4Efter gældende lovs § 74 l, stk. 11, reguleres den beregnede efterløn efter § 74 l, stk. 1-3, med sats-reguleringsprocenten, jf. lov om en satsreguleringsprocent.Det foreslås, at reguleringen af de pågældende satser i finansårene 2016 – 2023 midlertidigt regule-res med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. For finans-året 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Der henvises i øvrigt til de almindelige bemærkninger.Til § 2Til nr. 1Forslaget er en konsekvens af forslaget til § 109, stk. 3 og 4, om en midlertidig mindre regulering afoverførselsindkomster, herunder kontanthjælp m.v., jf. forslagets § 2, nr. 2.Til nr. 2Efter gældende lov reguleres i § 109, stk. 1, beløbene nævnt i lovens §§ 25, 25 a, 25 f og 26, omhjælp til forsørgelse, m.v., § 27, stk. 2, om støttebeløb til familier med børn under 18 år, § 30 omindtægtsfradrag for ægtepar omfattet af § 26, stk. 2, § 52 om revalideringsydelse, § 79 stk. 3, om

14

mindstebeløb for ATP-beregning og § 85 a om efterlevelseshjælp med satsreguleringsprocenten, jf.lov om en satsreguleringsprocent.Det foreslås, at reguleringen af de ovennævnte beløb i finansårene 2016 – 2023 midlertidigt regule-res med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. For finans-året 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Der henvises i øvrigt til de almindelige bemærkninger.Til § 3Til nr. 1Forslaget er en konsekvens af forslaget til § 17, stk. 6 og 7, om en midlertidig mindre regulering afden beregnede fleksydelses størrelse, jf. forslagets § 3, nr. 2.Til nr. 2Efter gældende lovs § 17, stk. 5, reguleres den beregnede fleksydelse efter § 17, stk. 3, med satsre-guleringsprocenten, jf. lov om en satsreguleringsprocent.Det foreslås, at reguleringen af de pågældende satser i finansårene 2016 – 2023 midlertidigt regule-res med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. For finans-året 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Der henvises i øvrigt til de almindelige bemærkninger.Til § 4Til nr. 1Forslaget er en konsekvens af forslaget til § 9, stk. 3 og 4, om en midlertidig mindre regulering afkompensation ved kommunens overskridelse af fristen for tilbud om ansættelse i seniorjob, jf. for-slagets § 4, nr. 2.Til nr. 2Efter gældende lovs § 9, stk. 2, reguleres den beregnede kompensation efter § 9, stk. 1, med satsre-guleringsprocenten, jf. lov om en satsreguleringsprocent.Det foreslås, at reguleringen af de pågældende satser i finansårene 2016 – 2023 midlertidigt regule-res med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. For finans-året 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Kompensationsydelsen indgår ikke i grundlaget for beregning af satsreguleringsprocenten, menhenset til at der er tale om en forsørgelsesydelse, der beløbsmæssigt har forbindelse til niveauet tilarbejdsløshedsdagpenge, foreslås det, at ydelsen alligevel omfattes af den midlertidige mindre regu-lering.Der henvises i øvrigt til de almindelige bemærkninger.Til § 5Til nr. 1

15

Forslaget er en konsekvens til forslaget til § 64 a om en midlertidig mindre regulering af sygedag-pengenes størrelse, jf. forslagets § 5, nr. 2.Til nr. 2Efter gældende lov reguleres sygedagpengenes højeste beløb med satsreguleringsprocenten, jf. lovom en satsreguleringsprocent.Det foreslås, at reguleringen af dagpengenes højeste beløb i finansårene 2016 – 2023 midlertidigtreguleres med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. Forfinansåret 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Der henvises i øvrigt til de almindelige bemærkninger.Til § 6Til nr. 1Forslaget er en konsekvens af forslaget til § 38 a om en midlertidig mindre regulering af barseldag-pengenes størrelse, jf. forslagets § 6, nr. 2.Til nr. 2Efter gældende lov reguleres barseldagpengenes højeste beløb med satsreguleringsprocenten, jf. lovom en satsreguleringsprocent.Det foreslås, at reguleringen af dagpengenes højeste beløb i finansårene 2016 – 2023 midlertidigtreguleres med et fradrag i satsreguleringsprocenten. For finansåret 2016 udgør fradraget 0,3. Forfinansåret 2017 udgør fradraget 0,4. For finansårene 2018-2023 udgør fradraget 0,75.Der henvises i øvrigt til de almindelige bemærkninger.Social- og IntegrationsministerietTil § 7Til nr. 1Efter gældende regler udgør pensionstillægget til folkepensionister årligt 72.336 kr. for enlige og34.968 kr. for gifte og samlevende (2013-niveau).Det foreslås, at pensionstillægget til folkepensionister forhøjes med et årligt kompensationstillæg iperioden 2016-2023 som følge af forslaget om den nedsatte regulering af grundbeløb og pensions-tillæg. Kompensationsbeløbets størrelse svarer til forskellen mellem forhøjelsen af grundbeløbet ogpensionstillægget som følge af satsreguleringen fratrukket det årlige fradrag som følge af den ned-satte regulering af folkepensionens grundbeløb og pensionstillæg.Der henvises til bemærkningerne til § 7, nr. 2, samt til de almindelige bemærkninger.Til nr. 2Til § 49 aDet foreslås, at pensionstillægget til folkepensionister forhøjes med et årligt kompensationstillæg iperioden 2016-2023.

16

Kompensationstillæggets størrelse svarer til forskellen mellem forhøjelsen af grundbeløbet og pen-sionstillægget som følge af satsreguleringen fratrukket det årlige fradrag som følge af den nedsatteregulering af folkepensionens grundbeløb og pensionstillæg. Hermed forhøjes pensionstillæggetårligt i perioden 2016-2023, mens grundbeløbet forhøjes med satsreguleringen efter fradrag for etberegnet beløb på baggrund af en fastsat procentsats, jf. lovforslagets § 7, nr. 2, § 49 b, stk. 2.Til § 49 bEfter gældende lovs § 49, stk. 3, reguleres folkepensionens grundbeløb og pensionstillæg samt før-tidspensionen med satsreguleringsprocenten, jf. lov om en satsreguleringsprocent.Det foreslås, at folkepensionens grundbeløb, pensionstillæg, herunder den foreslåede forhøjelse afpensionstillægget til folkepensionister, jf. det samtidig fremsatte lovforslag nr. L [...] af [...] 2012,samt førtidspensionen fortsat årligt reguleres med satsreguleringsprocenten, og at der herefter fore-tages et fradrag på grundlag af en fastsat procentsats. For 2016 udgør procentsatsen 0,3 og for 2017udgør procentsatsen 0,4. For hvert af årene 2018 til 2023 udgør procentsatserne 0,75.Det foreslås, at det efterfølgende års satsregulering af grundbeløb, pensionstillæg og førtidspensionsker på baggrund af de satsregulerede beløb efter fradrag af de beløb, der fremkommer som følge afprocentfradraget.Det foreslås endvidere, at de beløb, der afrundes til nærmeste kronebeløb, der kan deles med 12, erde satsregulerede beløb efter fradrag af de beløb, der fremkommer som følge af procentfradraget.Hermed kan pensionsbeløbene udbetales månedsvis med hele kroner.Til § 8Til nr. 1Efter gældende regler reguleres grundbeløbet, jf. § 48, stk. 1, nr. 1, pensionstillægget til førtidspen-sionister, jf. § 48, stk. 1, nr. 3, og erhvervsudygtighedsbeløbet til førtidspensionister, jf. § 48, stk. 1,nr. 9, én gang årligt efter satsreguleringsprocenten, jf. lov om en satsreguleringsprocent.Det foreslås, at grundbeløbet, pensionstillægget og erhvervsudygtighedsbeløbet fortsat årligt regule-res med satsreguleringsprocenten, og at der herefter foretages et fradrag på grundlag af en fastsatprocentsats. For 2016 udgør procentsatsen 0,3 og for 2017 udgør procentsatsen 0,4. For hvert afårene 2018 til 2023 udgør procentsatserne 0,75.Det foreslås, at det efterfølgende års satsregulering af grundbeløb, pensionstillæg og erhvervsudyg-tighedsbeløb sker på baggrund af de satsregulerede beløb efter fradrag af de beløb, der fremkommersom følge af procentfradraget.Det foreslås endvidere, at de beløb, der afrundes til nærmeste kronebeløb, der kan deles med 12, erde satsregulerede beløb efter fradrag af de beløb, der fremkommer som følge af procentfradraget.Hermed kan pensionsbeløbene udbetales månedsvis med hele kroner.IkrafttrædenTil § 9Bestemmelsen fastsætter, at loven træder i kraft den 1. januar 2013.

17

Der henvises til de almindelige bemærkninger.

18

Bilag 1Lovforslaget sammenholdt med gældende retGældende formuleringLovforslagetBeskæftigelsesministeriet§1I lov om arbejdsløshedsforsikring m.v., jf. lov-bekendtgørelse nr. 642 af 22. juni 2012, somændret ved § 1 nr. 14, i lov nr. 1365 af 28. de-cember 2011, foretages følgende ændringer:§ 47.Dagpengenes højeste beløb udgør foren uge 2.940 kr. pr. 1. januar 2001. Beløbetreguleres én gang om året pr. den første man-dag i januar med satsreguleringsprocenten, jf.lov om en satsreguleringsprocent. Det regule-rede beløb afrundes til det nærmeste hele kro-nebeløb, der kan deles med 5. Det afrundedebeløb danner grundlag for det kommende årssatsregulering.Stk. 2.Alle afledte ugesatser for fuldtidsfor-sikrede beregnes med udgangspunkt i beløbetefter stk. 1, 3. pkt. Herefter foretages afrundingtil nærmeste hele kronebeløb, der kan delesmed 5.1.I§ 47, stk. 1, 2. pkt.,indsættes efter ”jf. lovom en satsreguleringsprocent”: ”og jf. § 47 a”.

2.Efter § 47 indsættes:”§47 a.Ved den i § 47, stk. 1, nævnte årligeregulering anvendes satsreguleringsprocentenfor det pågældende finansår med fradrag af enprocentsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 1 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 1nævnte procentsats 0,75. I perioden 2016-2023er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter § 47, stk. 1.”§ 74 l.Til et medlem, der har været fuldtids-forsikret i sammenlagt mindst 10 år inden forde sidste 15 år, heraf mindst 52 uger umiddel-bart før overgangen til efterløn, ydes efterlønmed et beløb, der svarer til den dagpengesats,medlemmet efter § 47 ville være berettiget til i

19

tilfælde af ledighed på overgangstidspunktet, jf.dog stk. 3, § 74 b, stk. 3, og § 75.Stk. 2.Til et deltidsforsikret medlem og til etfuldtidsforsikret medlem, der ikke opfylderbetingelserne i stk. 1, ydes efterløn med et be-løb, der svarer til den dagpengesats, som med-lemmet efter § 70 ville være berettiget til i til-fælde af ledighed på overgangstidspunktet, jf.dog stk. 3, § 74 b, stk. 3, og § 75.Stk. 3.For medlemmer, der er født før den 1.juli 1959, ydes efterlønnen med et beløb, dersvarer til den dagpengesats, medlemmet efter§ 47 eller § 70 ville være berettiget til i tilfældeaf ledighed på overgangstidspunktet, dog højstet beløb, der svarer til 91 pct. af dagpengeneshøjeste beløb for henholdsvis fuldtids- og del-tidsforsikrede, jf. dog stk. 5-8, § 74 b, stk. 3, og§ 75.Stk. 4.Et medlem, der overgår til efterløn fradelpension, har ret til efterløn efter stk. 3, hvismedlemmet ved overgangen til delpension op-fyldte betingelserne i stk. 1.Stk. 5.Et medlem, der er født før den 1. ja-nuar 1956, har ret til efterløn efter stk. 1 og 2,hvis medlemmet tidligst overgår til efterløn 2år efter, at efterlønsbeviset har virkning. Det eren betingelse, at medlemmet i denne periode ihenhold til lov om et indkomstregister har fåetindberettet mindst 3.120 løntimer, jf. dog § 52,eller som deltidsforsikret medlem mindst 2.496løntimer, jf. dog § 52.Stk. 6.Et medlem, der er født i perioden fraden 1. januar 1956 til og med den 30. juni1956, har ret til efterløn efter stk. 1 og 2, hvismedlemmet tidligst overgår til efterløn 18 må-neder efter, at efterlønsbeviset har virkning.Det er en betingelse, at medlemmet i denneperiode i henhold til lov om et indkomstregisterhar fået indberettet mindst 2.340 løntimer, jf.dog § 52, eller som deltidsforsikret medlemmindst 1.872 løntimer, jf. dog § 52.Stk. 7.Et medlem, der er født i perioden fraden 1. juli 1956 til og med den 31. december1958, har ret til efterløn efter stk. 1 og 2, hvismedlemmet tidligst overgår til efterløn 12 må-neder efter, at efterlønsbeviset har virkning.Det er en betingelse, at medlemmet i denneperiode i henhold til lov om et indkomstregister

20

har fået indberettet mindst 1.560 løntimer, jf.§ 52, eller som deltidsforsikret medlem mindst1.248 løntimer, jf. dog § 52.Stk. 8.Et medlem, der er født i perioden fraden 1. januar 1959 til og med den 30. juni1959, har ret til efterløn efter stk. 1 og 2, hvismedlemmet tidligst overgår til efterløn 6 må-neder efter, at efterlønsbeviset har virkning.Det er en betingelse, at medlemmet i denneperiode i henhold til lov om et indkomstregisterhar fået indberettet mindst 780 løntimer, jf. dog§ 52, eller som deltidsforsikret medlem mindst624 løntimer, jf. dog § 52.Stk. 9.Kravet til beskæftigelse i stk. 5-8 kanogså opfyldes, hvis medlemmet i en tilsvarendeperiode har drevet selvstændig virksomhed ivæsentligt omfang.Stk. 10.Det er en betingelse for at få bereg-net efterløn efter stk. 5-7, at medlemmet ikkehar fået udbetalt delpension efter lov om del-pension.Stk. 11.Beløbene i stk. 1-3 reguleres medsatsreguleringsprocenten, jf. lov om en satsre-guleringsprocent. Efterlønnen afrundes tilnærmeste hele kronebeløb.

3.I§ 74 l, stk. 11,indsættes efter ”jf. lov omen satsreguleringsprocent”: ”, jf. stk. 13”.

4.I§ 74 lindsættes efter stk. 11 som nye styk-ker:”Stk.12.Ved den i stk. 11, nævnte årlige re-gulering anvendes satsreguleringsprocenten fordet pågældende finansår med fradrag af en pro-centsats, jf. stk. 13.Stk. 13.For finansåret 2016 udgør den i stk.12 nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 12 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 12nævnte procentsats 0,75. I perioden 2016-2023er det det beløb efter fradrag for procentsatsen i1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter stk. 11.”Stk. 12.Beskæftigelsesministeren fastsætterefter forhandling med Beskæftigelsesrådetnærmere regler om beregning af efterlønnen ogom opgørelse af beskæftigelse efter stk. 5-9.Stk. 12 bliver herefter stk. 14.

§2I lov om aktiv socialpolitik, jf. lovbekendtgø-relse nr. 190 af 24. februar 2012, som senest

21

ændret ved § 3 i lov nr. 476 af 30. maj 2012,foretages følgende ændringer:§ 109.En gang årligt den 1. januar reguleresmed satsreguleringsprocenten efter lov om ensatsreguleringsprocent de beløb, der er nævnt i:1) §§ 25, 25 a, 25 f og 26 om hjælp til forsør-gelse og særlig hjælp til visse persongrupper,jf. stk. 2.2) § 27, stk. 2, om et støttebeløb til familiermed børn under 18 år.3) § 30 om indtægtsfradrag for ægtepar omfat-tet af § 26, stk. 2.4) § 31 om fradrag for arbejdsindtægter m.v.5) § 40 om nedsættelse af hjælpen efter § 25.6) § 52 om revalideringsydelse.7) § 79, stk. 3, om mindstebeløb for ATP-beregning.8) (Ophævet).9) (Ophævet).10) (Ophævet).11) § 85 a om efterlevelseshjælp.Stk. 2.Beløb efter § 25 f, stk. 2, reguleressom SU-satserne, jf. lov om Statens Uddannel-sesstøtte.1.I§ 109, stk. 1,indsættes efter ”jf. lov om ensatsreguleringsprocent”: ”og jf. stk. 4”.

2.I§ 109indsættes som stk. 3 og 4:”Stk.3.Ved de i stk. 1, nr. 1, 2, 3, 6, 7 og11, nævnte årlige reguleringer anvendes satsre-guleringsprocenten for det pågældende finansårmed fradrag af en procentsats, jf. stk. 4.Stk. 4.For finansåret 2016 udgør den i stk. 3nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 3 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 3nævnte procentsats 0,75. I perioden 2016-2023er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter § 109, stk. 1.”Stk. 3.Beskæftigelsesministeren bekendtgørstørrelsen af de regulerede beløb.Stk. 3 bliver herefter stk. 5.§3I lov om fleksydelse, jf. lovbekendtgørelse nr.871 af 6. juli 2007, som senest ændret ved lovnr. 1367 af 28. december 2011, foretages føl-gende ændringer:§ 17.Fleksydelsen udgør et beløb, der svarer

22

til dagpengenes højeste beløb beregnet på års-basis, jf. lov om sygedagpenge, jf. dog stk. 7 og8. Beløbet afrundes til nærmeste hele kronebe-løb, der er deleligt med 12.Stk. 2.Fleksydelsen efter stk. 1, 7 og 8 kanhøjst udgøre et beløb, der svarer til den ind-tægt, som den visiterede person har1) haft som lønindtægt i fleksjob,2) haft i selvstændig erhvervsindtægt efter § 75i lov om en aktiv beskæftigelsesindsats,3) modtaget i dagpenge efter lov om sygedag-penge eller lov om ret til orlov og dagpengeved barsel,4) modtaget i ledighedsydelse efter § 74 i lovom aktiv socialpolitik,5) modtaget i kontanthjælp efter § 11 i lov omaktiv socialpolitik eller6) modtaget i særlig ydelse efter § 74 i i lov omaktiv socialpolitik.Stk. 3.Fleksydelsen beregnes på baggrundaf et gennemsnit af indtægten, jf. stk. 2, nr. 1og 3-6, i de forudgående 12 måneder. Bereg-ningen af fleksydelse på grundlag af indtægterefter stk. 2, nr. 4-6, sker på baggrund af indtæg-ten før fradrag for pensioner og arbejde. Be-skæftigelsesministeren fastsætter regler forberegningen af fleksydelsen på baggrund afperioder med indtægt ved selvstændig er-hvervsvirksomhed efter § 75 i lov om en aktivbeskæftigelsesindsats.Stk. 4.Fleksydelsen efter stk. 3 afrundes tilnærmeste hele kronebeløb.Stk. 5.Det beløb, der følger af stk. 3, regule-res en gang om året pr. den første mandag ijanuar med en procentsats svarende til satsre-guleringsprocenten efter lov om en satsregule-ringsprocent. Det regulerede beløb afrundes tilnærmeste hele kronebeløb.

1.I§ 17, stk. 5,indsættes efter ”jf. lov om ensatsreguleringsprocent”: ”og jf. stk. 7”.

2.I§ 17indsættes efter stk. 5 som nye stykker:”Stk.6.Ved den i stk. 5, nævnte årlige regu-lering anvendes satsreguleringsprocenten fordet pågældende finansår med fradrag af en pro-centsats, jf. stk. 7.Stk. 7.For finansåret 2016 udgør den i stk. 6nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 6 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 6nævnte procentsats 0,75. I perioden 2016-2023

23

er det det beløb efter fradrag for procentsatsen i1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter stk. 5.”Stk. 6.Fleksydelse udbetales efter, at der erforetaget fradrag for pensionsordninger, jf.§ 18, og fradrag på grund af erhvervsarbejde,jf. § 20.Stk. 7.En person, der er født før den 1. janu-ar 1956, kan få fleksydelse med et beløb, dersvarer til 91 pct. af dagpengenes højeste beløb,jf. lov om sygedagpenge. Beløbet afrundes tilnærmeste hele beløb, der er deleligt med 12.Stk. 8.En person, der er født i perioden fraden 1. januar 1956 til og med den 30. juni1959, kan få fleksydelse med et beløb, der sva-rer til 91 pct. af dagpengenes højeste beløb, jf.lov om sygedagpenge. Beløbet afrundes tilnærmeste hele beløb, der er deleligt med 12.Fleksydelse kan dog udbetales efter stk. 1, hvispersonen udskyder overgangen til fleksydelsetil højst 3 år før folkepensionsalderen.Stk. 6-8 bliver herefter stk. 8-10.

§4I lov om seniorjob, jf. lovbekendtgørelse nr.1543 af 20. december 2006, som senest ændretved § 4 i lov nr. 1540 af 21. december 2010,foretages følgende ændringer:§ 9.Kompensationen i § 8 fastsættes til detbeløb, som personen modtog i arbejdsløsheds-dagpenge ved dagpengeperiodens udløb fra-trukket de arbejdsindtægter, som personenmodtager i perioden med kompensation. Perso-nen har pligt til at oplyse kommunen om sinearbejdsindtægter. Kompensationen udbetalesmånedsvis bagud.Stk. 2.Kompensationen reguleres med sats-reguleringsprocenten, jf. lov om en satsregule-ringsprocent.

1.I§ 9, stk. 2,indsættes efter ”jf. lov om ensatsreguleringsprocent”: ”og jf. stk. 4”.2.I§ 9indsættes efter stk. 2 som nye stykker:”Stk.3.Ved den i stk. 2, nævnte reguleringanvendes satsreguleringsprocenten for det på-gældende finansår med fradrag af en procent-sats, jf. stk. 4.Stk. 4.For finansåret 2016 udgør den i stk. 3nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 3 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 3

24

nævnte procentsats 0,75. I perioden 2016-2023er det det beløb efter fradrag for procentsatsen i1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter stk. 2.”Stk. 3.Fradraget i kompensationen som føl-ge af arbejdsindtægter sker i forhold til denarbejdstid, som den pågældende har i arbejdet.For personer, der ikke har en dokumenterbararbejdstid, beregnes timetallet ud fra indtægtendivideret med den til enhver tid gældende om-regningssats, som er fastsat efter lov om ar-bejdsløshedsforsikring m.v.Stk. 4.Kompensationen nedsættes med detbeløb, som den pågældende eventuelt modtagerfra arbejdsgiveren eller Lønmodtagernes Ga-rantifond i forbindelse med ophør af ansættel-sen.Stk. 5.Beskæftigelsesministeren fastsætterregler for beregning af kompensationen, herun-der regler om fradrag i kompensationen.Stk. 3-5 bliver herefter stk. 5-7.

§5I lov om sygedagpenge, jf. lovbekendtgørelsenr. 653 af 26. juni 2012, foretages følgendeændringer:§ 64.Det sygedagpengebeløb, der er nævnt i§ 50, stk. 1, reguleres en gang om året pr. denførste mandag i januar med satsreguleringspro-centen, jf. lov om en satsreguleringsprocent.Det regulerede beløb afrundes til det nærmestehele kronebeløb, der kan deles med 5. Det af-rundede beløb danner grundlag for det kom-mende års satsregulering.Stk. 2.Beskæftigelsesministeren offentliggørde regulerede beløb.1.I§ 64, stk. 1,indsættes efter ”jf. lov om ensatsreguleringsprocent”: ”og jf. § 64 a”.

2.Efter § 64 indsættes:”§64 a.Ved den i § 64, stk. 1, nævnte årligeregulering anvendes satsreguleringsprocentenfor det pågældende finansår med fradrag af enprocentsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 1 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 1nævnte procentsats 0,75. I perioden 2016-2023er det beløb efter fradrag for procentsatsen i 1.-

25

3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter § 64, stk. 1.”§6I lov om ret til orlov og dagpenge ved barsel, jf.lovbekendtgørelse nr. 1084 af 13. november2009, som senest ændret ved lov nr. 326 af 11.april 2012, foretages følgende ændringer:§ 38.Det dagpengebeløb, der er nævnt i§ 35, stk. 1, reguleres én gang om året pr. denførste mandag i januar med satsreguleringspro-centen, jf. lov om en satsreguleringsprocent.Det regulerede beløb afrundes til det nærmestehele kronebeløb, der kan deles med fem. Detafrundede beløb danner grundlag for det kom-mende års satsregulering.1.I§ 38indsættes efter ”jf. lov om en satsre-guleringsprocent”: ”og jf. § 38 a”.

2.Efter § 38 indsættes:”§38 a.Ved den i § 38 nævnte årlige regu-lering anvendes satsreguleringsprocenten fordet pågældende finansår med fradrag af en pro-centsats, jf. stk. 2.Stk. 2.For finansåret 2016 udgør den i stk. 1nævnte procentsats 0,3. For finansåret 2017udgør den i stk. 1 nævnte procentsats 0,4. Forfinansårene 2018-2023 udgør den i stk. 1nævnte procentsats 0,75. I perioden 2016-2023er det beløb efter fradrag for procentsatsen i 1.-3. pkt., der udgør grundlaget for det efterføl-gende års satsregulering efter § 38.”Social- og Integrationsministeriet§7I lov om social pension, jf. lovbekendtgørelsenr. 1005 af 19. august 2010, som ændret vedlov nr. 1603 af 22. december 2010, lov nr. 1386af 28. december 2011 og § 1 i lov nr. 326 af 11.april 2012, foretages følgende ændringer:§ 49.Ved fastsættelse af pension anvendesfølgende beløb:1) Grundbeløb efter § 12 udgør 51.144 kr. år-ligt.2) Fradragsbeløb i den opgjorte indtægt forgrundbeløb efter § 27, stk. 5, udgør 217.300 kr.3) Pensionstillæg efter § 12 udgør for enlige

1.I§ 49, stk. 1, nr. 3,indsættes som 2. punk-

26

53.112 kr. årligt og for gifte og samlevende25.668 kr. årligt.4) Fradragsbeløbet i den opgjorte indtægt foren ægtefælle eller samlever, som ikke modtagersocial pension, jf. § 29, stk. 5, 1. pkt., udgørhalvdelen af dennes indtægt op til 150.000 kr.5) Fradragsbeløb i den opgjorte indtægt forpensionstillæg efter § 29, stk. 7, udgør 47.900kr. for enlige og 96.200 kr. for gifte og samle-vende.6) Fradragsbeløb i den opgjorte indtægt forpersonligt tillæg og helbredstillæg efter § 29,stk. 8, udgør 13.800 kr. for enlige og 27.500 kr.for gifte og samlevende.7) Formuegrænsen for tildeling af helbredstil-læg efter § 14 a udgør 74.100 kr.8) Førtidspension efter § 16 udgør for enlige152.880 kr. årligt og for gifte og samlevende129.948 kr. årligt.9) Fradragsbeløbet i den opgjorte indtægt forægtefælle eller samlever, som ikke modtagersocial pension, jf. § 32 a, stk. 4, udgør 129.948kr.10) Fradragsbeløbet i det samlede indtægts-grundlag for førtidspension efter § 32 a, stk. 7,udgør 52.000 kr. for enlige og 82.600 kr. forgifte eller samlevende.11) For en ægtefælle eller samlever, der er pen-sionist, kan der maksimalt indgå 255.800 kr. iindtægtsgrundlaget. For en ægtefælle eller sam-lever, der ikke er pensionist, kan der maksimaltindgå 169.200 kr. i indtægtsgrundlaget.12) Minimumsbeløb for udbetalt pension efter§ 31, stk. 4, udgør 1/40 af grundbeløbet.13) Minimumsbeløb for udbetalt pension efter§ 32 c, stk. 2, udgør 1/40 af førtidspensionen.14) Bidraget til den supplerende arbejdsmar-kedspension, jf. § 33 b, udgør 4.212 kr. årligt.Stk. 2.Ved fastsættelse af pensionen ansesgifte og samlevende som enlige, hvis samlivetmellem parterne er ophævet. En person betrag-tes ikke som enlig, hvis pågældende efter sam-livets ophævelse, jf. 1. pkt., samlever med enanden person end ægtefællen eller partneren.Stk. 3.De beløb, der er nævnt i stk. 1 samt§§ 69-72, reguleres én gang årligt den 1. januarmed satsreguleringsprocenten, jf. lov om ensatsreguleringsprocent. Reguleringen sker 1.

tum:”I perioden 2016–2023 forhøjes pensionstil-lægget med et kompensationstillæg, jf. § 49 a.”

27

gang den 1. januar 2002. Det beløb, der ernævnt i stk. 1, nr. 7, reguleres dog 1. gang den1. januar 2011.Stk. 4.De beløb, der er nævnt i stk. 1, nr. 1,3, 8, 9 og 12-14, samt i §§ 69-72, afrundes tilnærmeste kronebeløb, der kan deles med 12.De beløb, der er nævnt i stk. 1, nr. 2, 4-7, 10 og11, afrundes til nærmeste kronebeløb, der kandeles med 100.Stk. 5.Det beløb, der medfører, at personligttillæg efter § 14, stk. 2, og helbredstillæg efter§ 14 a nedsættes med 1 pct., jf. § 31, stk. 3,beregnes som differencen mellem fradragsbe-løbet efter § 49, stk. 1, nr. 5, og fradragsbeløbetefter § 49, stk. 1, nr. 6, divideret med 100. Derberegnes et beløb for enlige og et beløb forgifte og samlevende.2.Efter§ 49indsættes:”Bestemmelser om beløb og regulering forårene 2016-2023§ 49 a.Pensionstillæg, jf. § 49, stk. 1, nr. 3,forhøjes hvert år i perioden 2016 til 2023 medet kompensationstillæg. Kompensationstillægudgør hvert år i perioden 2016 til 2023 et beløbsvarende til det samlede årlige fradrag ved re-guleringen af folkepensionens grundbeløb ogpensionstillæg efter § 49 b.§ 49 b.Ved den i § 49, stk. 3, nævnte årligeregulering af de beløb, der er nævnt i § 49, stk.1, nr. 1, 3 og 8, anvendes i årene 2016 til 2023satsreguleringsprocenten for det pågældende årmed et efterfølgende fradrag på grundlag af enprocentsats, jf. stk. 2.Stk. 2.For året 2016 udgør den i stk. 1nævnte procentsats 0,3. For året 2017 udgørden i stk. 1 nævnte procentsats 0,4. For årene2018-2023 udgør den i stk. 1 nævnte procent-sats 0,75.Stk. 3.Grundlaget for det efterfølgende årssatsregulering efter § 49, stk. 3, af grundbeløb,jf. § 49, stk. 1, nr. 1, pensionstillæg, jf. § 49,stk. 1, nr. 3, og førtidspension, jf. § 49 stk. 1,nr. 8, udgøres i perioden 2016 til 2023 af beløbefter fradrag på grundlag af en procentsats, jf.stk. 2.Stk. 4.Grundbeløb, jf. § 49, stk. 1, nr. 1,

28

pensionstillæg, jf. § 49, stk. 1, nr. 3, og førtids-pension, jf. § 49, stk. 1, nr. 8, afrundes til nær-meste kronebeløb, der kan deles med 12.”§8I lov om højeste, mellemste, forhøjet alminde-lig og almindelig førtidspension, jf. lovbe-kendtgørelse nr. 1006 af 19. august 2010, somændret ved § 2 i lov nr. 326 af 11. april 2012,foretages følgende ændring:1.Efter§ 48indsættes:”Bestemmelser om beløb og regulering forårene 2016-2023§ 48 a.Ved den i § 48, stk. 3, nævnte årligeregulering af de beløb, der er nævnt i § 48, stk.1, nr. 1, 3 og 9, anvendes i årene 2016 til 2023satsreguleringsprocenten for det pågældende årmed et efterfølgende fradrag på grundlag af enprocentsats, jf. stk. 2.Stk. 2.For året 2016 udgør den i stk. 1nævnte procentsats 0,3. For året 2017 udgørden i stk. 1 nævnte procentsats 0,4. For årene2018-2023 udgør den i stk. 1 nævnte procent-sats 0,75.Stk. 3.Grundlaget for det efterfølgende årssatsregulering efter § 48, stk. 3, af grundbeløb,jf. § 48, stk. 1, nr. 1, pensionstillæg, jf. § 48,stk. 1, nr. 3 og erhvervsudygtighedsbeløb, jf. §48 stk. 1, nr. 9, udgøres i perioden 2016 til2023 af beløb efter fradrag på grundlag af enprocentsats, jf. stk. 2.Stk. 4.Grundbeløb, jf. § 48, stk. 1, nr. 1,pensionstillæg, jf. § 48, stk. 1, nr. 3, og er-hvervsudygtighedsbeløb, jf. § 48, stk. 1, nr. 9,afrundes til nærmeste kronebeløb, der kan delesmed 12.”Ikrafttræden§9Loven træder i kraft den 1. januar 2013.

29