Skatteudvalget 2011-12

SAU Alm.del Bilag 54

Offentligt

Kommissionens forslag tilrevision afenergibeskatningsdirektivetSAU den 17. november 2011

Problemer med det nuværendeenergibeskatningsdirektiv

•

Strukturen i energibeskatningsdirektivet er ikke designet til at sikre en målrettetbeskatning, som kan understøtte EU’s energi- og klimapolitiske målDirektivet giver forkerte incitamenter, som er i modstrid med EU’s energi-ogklimapolitiske målDe gældende minimumssatser, som er baseret på vægt eller volumen afspejler ikkeenergiprodukternes energi- eller CO2 indholdKul har en lavere sats end fyringsolie i forhold til energi indhold og CO2 indhold og enlavere sats end naturgas i forhold til CO2 indholdDiesel har en lavere minimumsafgift end benzin i forhold til energi og CO2 indholdBio brændstoffer, som er CO2 neutrale og har et lavere energiindhold end fossilebrændstoffer, beskattes på samme niveau som benzin og diesel pr. liter.. Mulighed forafgiftsreduktioner efter komplicerede statsstøttereglerSide 2

17-11-2011

•

•

•

••

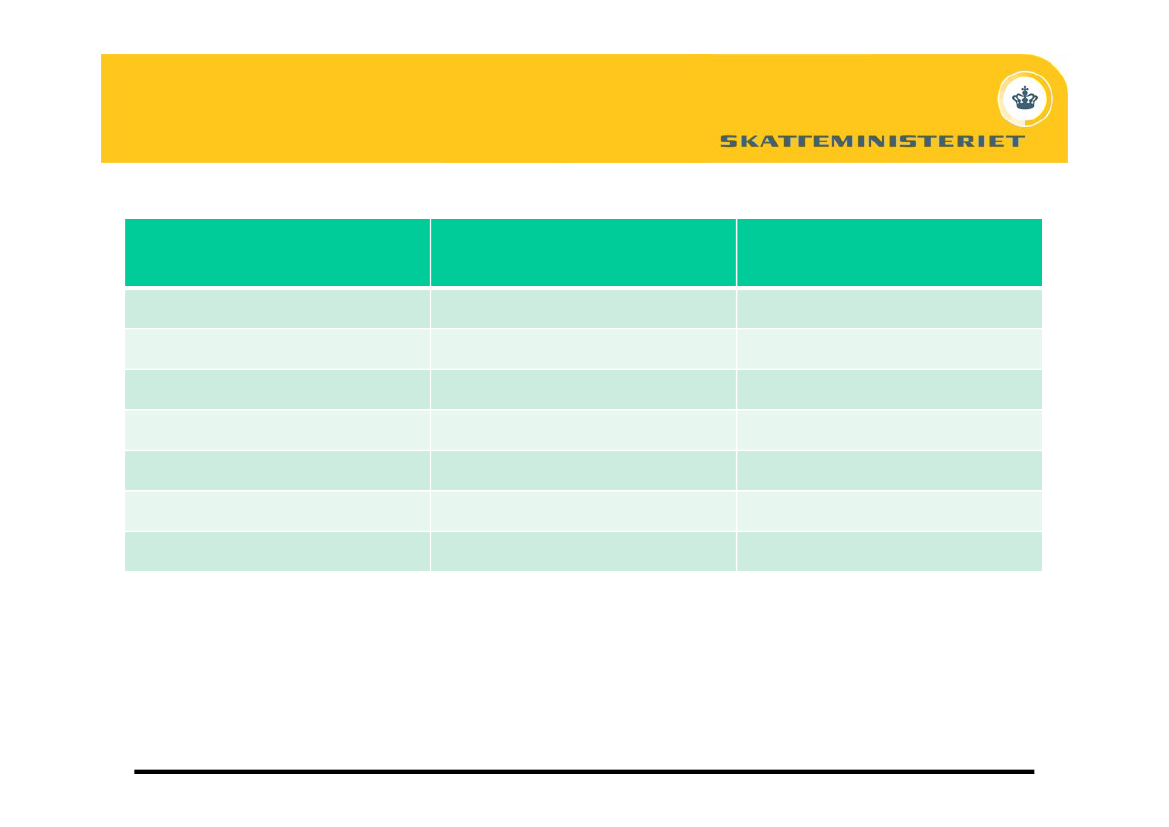

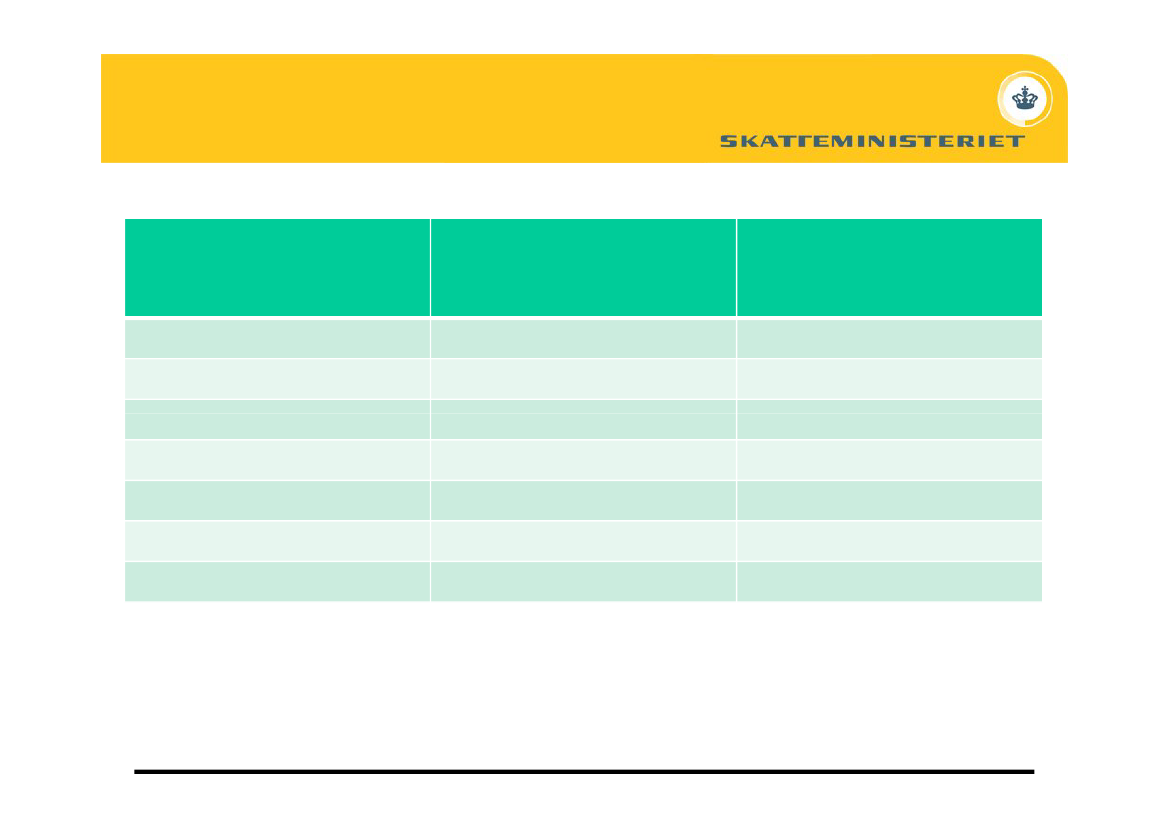

Gældende minimum afgifter efter GJ ogCO2 indhold i brændsler og brændstoffer

Gældende min. satserefterGJ indholdFyringsolieKulNatur gasBenzinEthanolDiesel0,59 eur/GJ0,15 eur/GJ0,15 eur/GJ10,9 eur/GJ17 eur/GJ9,4 eur/GJ

Gældende min. satserefterCO2 indhold8,1 eur/t CO21,58 eur/t CO22,7 eur/t CO2158 eur/t CO2-126 eur/t CO2

Konklusion

Konklusionen er, at det gældende direktiv•begunstiger brændsler med et højt CO2 indhold som kul og straffer brug af brændslermed mindre CO2 indhold som olie, naturgas og især biobrændstofferbeskatter ikke brændsler på en neutral måde i forhold til deres energiindhold(fyringsolie beskattes højere end kul og naturgas per GJ og ethanol beskattes højereend benzin)begunstiger brændsler, som bør reduceres af miljømæssige årsager og strafferbrændsler og brændstoffer som burde forøgesDette giver incitamenter, som er i modstrid med EU’s energi- og klimapolitiske mål

•

•

•

Andre problemer

•

Der mangler koordinering mellem energibeskatningen og EU’s kvotehandelssystem(ETS)Nogle sektorer er fritaget for afgifter og er ikke omfattet af kvotehandelssystemet (f.eks.landbruget og små kraftværker under 20 MW)Andre belastes både med afgifter og kvotepriser – såkaldt dobbeltregulering, der førertil ekstra omkostninger, uden at CO2 udslippet reduceresEn omkostnings effektiv CO2 reduktion forudsætter, at alle emissioner skal belastesenten med kvotepriser eller med afgifter på samme niveau.Direktivet er ikke designet til at sikre disse mål

•

•

•

•

Forslaget om revision afenergibeskatningsdirektivet

Forslaget har til formål at rette op på disse problemer•Der foreslås en opdeling i den gældende beskatning i en energikomponent, derberegnes efter energiindholdet (GJ) og i en CO2 komponent, der beregnes efter CO2indholdet i de forskellige brændsler og motorbrændstofferEn ensartet energiafgift på 0,15 eur/GJ på alle brændsler til opvarmning og off-roadmotordrift og en højere energiafgift på motorbrændstoffer til vejformål(9,6 eur/GJ påbenzin og diesel i 2018). Dieselafgiften foreslås forhøjet gradvist til benzin afgiftenEn ensartet CO2 afgift på 20 eur/tCO2 på alle brændsler til opvarmning og for allemotorbrændstoffer (ikke på electricitet og biobrændstoffer og biobrændsler, deropfylder gældende bæredygtighedskriterier)Hvis medlemsstaterne anvender højere afgifter end minimumsafgifterne skal energi ogCO2 afgiften være på et ensartet højere niveau for alle brændsler ogmotorbrændstoffer i 2023Side 6

17-11-2011

•

•

•

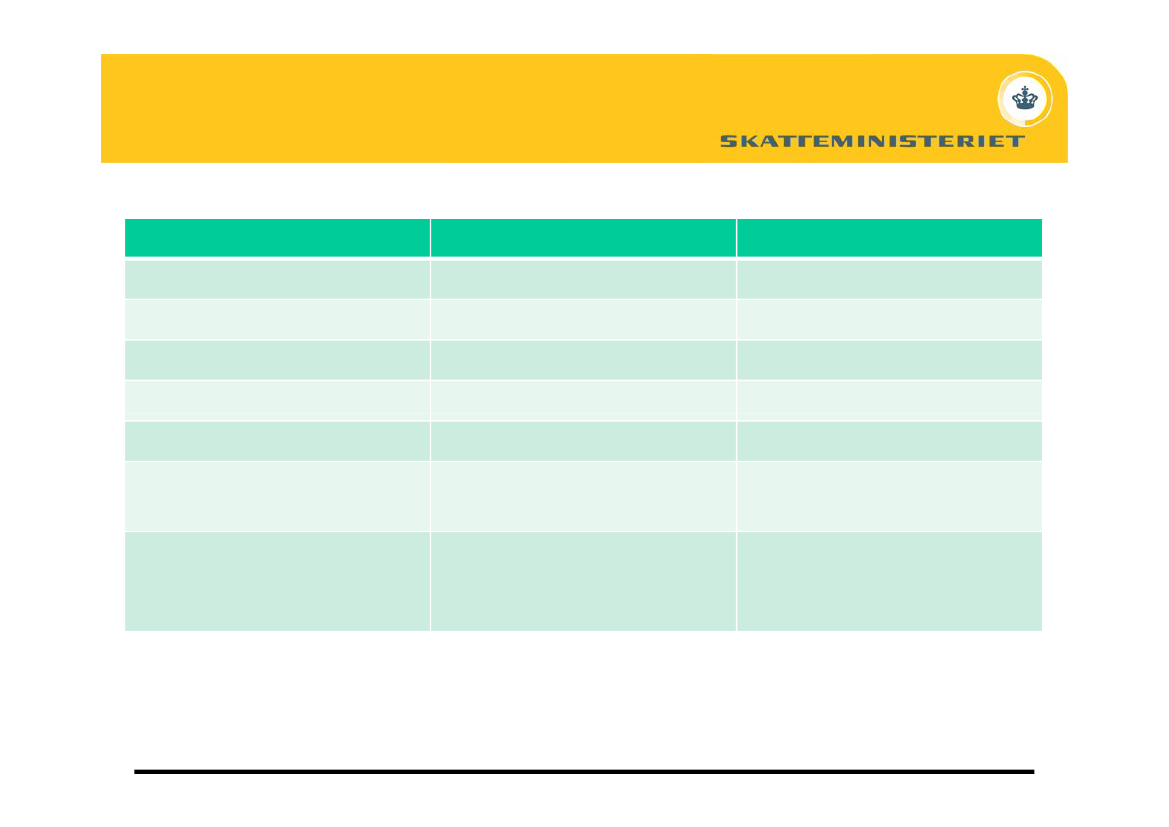

Gældende minimumsafgifter og foreslåedeminimumsafgifter

Gældendeminimumsafgifter forerhvervFyringsolieKulNatur gasBenzinEthanolDieselBio diesel21 eur/1000l0,15 eur/GJ0,15 eur/GJ359 eur/1000l359 eur/1000l330 eur/1000l330 eur/1000l

Foreslåede minimumsafgifter iEBD enheder57,4 eur/1000l2.04 eur/GJ1,27 eur/GJ359 eur/1000l207 eur/1000l390 eur/1000l317 eur/1000l

Foreslåede minimumsafgifter sammenholdtmed danske afgifter

Opvarmningsbrændsler Energi komponentEU forslagDK Husholdninger 2010DK erhverv 2010DK erhverv 2013Motor brændstoffer0,15 eur/GJ7,6 eur/GJ0,6 eur/GJ1,15 eur/GJBenzin

CO2 komponent20 eur/t CO220,7 eur/t CO220,7 eur/t CO222 eur/t CO2Diesel390 eur/1000 l (9,6eur/GJ+20 eur/t CO2)From 433 eur/1000 l to627 eur/1000 l

EU forslag i EBD enheder 359 eur/1000 l (9,6eur/GJ+20 eur/t CO2)DK satser justeret tilbenzin afgift (2011niveau)577 eur/1000 l (16eur/GJ+21 eur/t CO2)

Andre ændringer ienergibeskatningsdirektivet

Dobbeltreguleringsproblemet med afgifter og kvoter foreslås løst ved at•Der indføres en obligatorisk fritagelse for CO2 afgift af brændsler der er omfattet af EUCO2 kvotesystemDer foreslås ingen CO2 afgift på elektricitet, idet CO2 kvotepriserne antages at væreovervæltet i elpriserne. Herved undgås dobbeltregulering. (Den danske el CO2 afgift erophævet og erstattet af en energispareafgift)Med henblik på at sikre ligestilling med virksomheder, som får gratis kvoter (efter carbonleakage reglerne) indføres et bundfradrag i CO2 afgiften for virksomheder, som er udenfor kvotesystemet, men som ville være omfattet af carbon leakage reglerne (hvis de varstore nok). Har lighedspunkter med danske bundfradrag for energiintensive erhverv.

•

•

Andre ændringer

•

Fritagelsen for landbrug ophæves, og der indføres en energiafgift på 0,15 eur/GJ og enCO2 afgift på 20 eur/t CO2. Den gældende danske CO2 afgift er i 2011 ca. 21eur/tCO2 og energiafgiften er på 0,15 eur/GJLandbrug ikke omfattet af carbon leakage reglerne, herunder drivhusgartnerne. Danskedrivhusgartnere, med anlæg under 20MW vil ikke kunne få bundfradrag. Gratiskvoterne til gartnere over 20MW udfases til 2020. Herefter ligestillingBiobrændsler og biobrændstoffer er fri for CO2 afgift (bæredygtighedskriterier). Indtil2023 kan der ydes hel eller delvis afgiftsfritagelse for energiafgiften for biobrændsler påbetingelse af statsstøttegodkendelse. Herefter alene den naturlige afgiftsfordel (CO2neutral og lavere energiindhold)Eksisterende dobbeltbelastning med kvoteregulering og CO2 afgifter for varme frafjernvarmeværker og kraftvarmeværker bortfalderFritagelse for elafgift for skibe ved kaj, der køber landstrømNye regler vedrørende standardtanke

•

•

•••

Konklusion

•

Strukturen i Kommissionens forslag flugter i hovedtræk med den struktur, som er i dendanske energi og CO2 beskatningMinimumsafgifterne for brændsler beregnes med ensartede satser efter energi og CO2indhold, og forhøjes betydeligt især som følge af CO2 komponenten, som for en rækkelande først indføres fra 2021. Samme beregningsprincip anvendes, hvis de nationaleafgifter er højere end minimumsafgifterneAfgiften på diesel beregnes med samme energi- og CO2 satser som benzin, også nårbenzinsatsen er højere end minimumsafgiften. På grund af højere energi- og CO2indhold per liter bliver afgiften på diesel ca 8-9 pct højere per liter end benzin

•

•

Tak for opmærksomheden