Skatteudvalget 2011-12

SAU Alm.del Bilag 37

Offentligt

DA

DA

DA

EUROPA-KOMMISSIONEN

Bruxelles, den 13.4.2011KOM(2011) 168 endelig

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDETOG DET EUROPÆISKE ØKONOMISKE OG SOCIALE UDVALGMere intelligent energibeskatning i EU:forslag til revision af energibeskatningsdirektivet

DA

DA

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDETOG DET EUROPÆISKE ØKONOMISKE OG SOCIALE UDVALGMere intelligent energibeskatning i EU:forslag til revision af energibeskatningsdirektivet

1.

BEHOVET FOR AT GØRE NOGET VED ENERGI-OG MILJØBESKATNINGEN

Energibeskatning som en central drivkraft hen imod Europa 2020-måleneEU har sat sig en række ambitiøse, juridisk bindende klima- og energimål, der senest skal nåsi 2020. Der gøres nærmere rede herfor i Europa 2020-strategien, som specificerer deudfordringer, Europa står over for i de næste ti år på de økonomiske, miljømæssige og socialeområder, og prioriterer en bæredygtig vækst, som fremmer en mere ressourceeffektiv,grønnere og mere konkurrencedygtig økonomi1.Dette omfatter forpligtelsen til at tilpasse energibeskatningen nøjere til EU's energi- ogklimamål, således som der blev anmodet om i Det Europæiske Råds konklusioner fra marts20082, og således som det af Kommissionen blev fremhævet som en prioritet i den årligevækstundersøgelse for 20113.Energibeskatningen spiller, når den forsynes med de rette incitamenter, en vigtig rolle forvirkeliggørelsen af disse mål. Energiforbruget er således ansvarligt for hovedparten afdrivhusgasemissionerne, idet det tegner sig for 79 % af de samlede emissioner. Som led iEuropa 2020-strategien er medlemsstaterne forpligtet til at fastsætte nationale mål for deresenergieffektivitet, hvilket indebærer betydelige energibesparelser.Den finansielle og økonomiske krise har i væsentlig grad ændret de forhold, vi arbejder under.Den har lagt et tungt pres på virksomheder og samfund i hele Europa og bebyrdet deoffentlige finanser betydeligt. Imidlertid indgår de juridisk bindende energi- og klimamål somled i vores bæredygtige fremtid og vores langsigtede kurs på vej mod en bæredygtig ogstærkere genopretning fra krisen. Udfordringen er, hvordan disse mål skal nås mestomkostningseffektivt – for regeringerne, erhvervslivet og borgerne – og hvordan der samtidigkan opnås økonomiske fordele. Vi har brug for politiske tiltag, der styrker hinanden gensidigtog ikke kun forbedrer miljøet, men også fremmer økonomien og forebygger socialeproblemer.

1

Meddelelse fra Kommissionen: Europa 2020 - En strategi for intelligent, bæredygtig og inklusiv vækst -KOM(2010) 2020 af 3.3.2010.Det Europæiske Råd den 13. og 14. marts 2008, formandskabets konklusioner (7652/1/08 rev. 1 af20.5.2008).Årlig vækstundersøgelse - KOM(2011) 11.

2

3

DA

2

DA

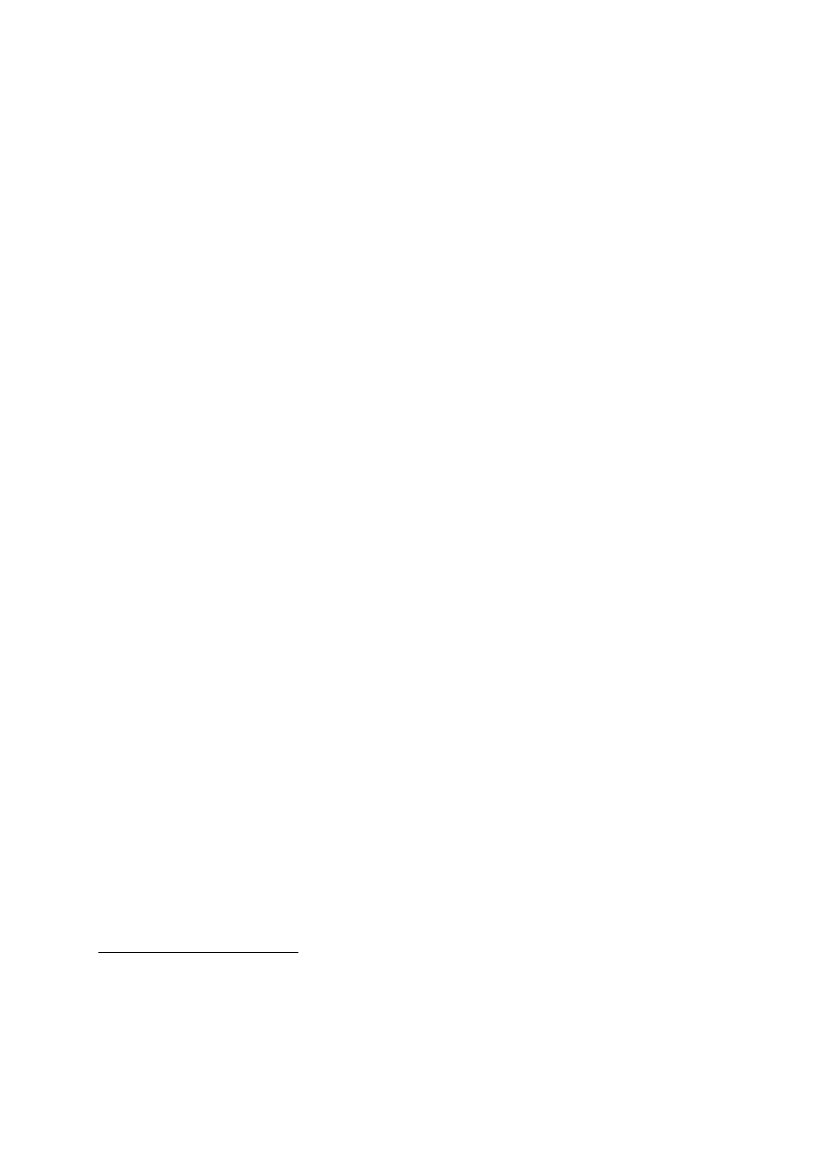

Centrale spørgsmål i reformen af energibeskatningenDet er på denne baggrund, at Kommissionen forelægger sit forslag til revision af direktiv2003/96/EF4(i det følgende benævnt "energibeskatningsdirektivet" eller "EBD"): sigtet er atgive medlemsstaterne mulighed for at udnytte et eksisterende instrument bedst muligt indenfor de nye politiske rammer. En mere rationel og målrettet energibeskatning vil på enteknologisk neutral måde bidrage til et renere og mere effektivt energiforbrug, som dermedfremmer en bæredygtig vækst. Forslaget til revision af EBD går kort sagt ud på:•at genetablere en balance i beskatningen af de forskellige brændstoffer og brændsler,herunder vedvarende energiprodukter, på objektiv vis (baseret på energiindhold og på CO2-emissioner)•at etablere rammer for CO2-beskatning på det indre marked og dermed sætte en pris på deCO2-emisioner, som ikke er omfattet af EU-emissionshandelsordningen.Forslaget er også i tråd med de igangværende drøftelser om omstrukturering og moderniseringaf skattesystemerne som led i de nationale strategier for at komme ud af den finansielle ogøkonomiske krise. Det viser desuden, hvordan man kan opnå en kvalitativt bedre måde atgenerere indtægter på i overensstemmelse med Europa 2020 og behovet for at anspore enhensigtsmæssig økonomisk genopretning og jobskabelse. Forslaget som sådan tager ikke sigtepå at generere yderligere indtægter, men snarere på at genetablere en balance i beskatningenaf de forskellige energikilder og de forskellige energiforbrugere (både inden og uden for EU-emissionshandelsordningen (i det følgende benævnt "ETS")).Hvis medlemsstaterne imidlertid beslutter at gennemføre et revideret EBD på en sådan måde,at det genererer yderligere indtægter, vil Kommissionen opfordre dem til at bruge disseindtægter hensigtsmæssigt i overensstemmelse med deres specifikke budgetsituation. Detkunne f.eks. indebære, at der blev anvendt ressourcer til at opfylde finanspolitiskekonsolideringsbehov. En vækstfremmende skatte- og afgiftsændring, hvor ekstra indtægteranvendes helt eller delvis til at mindske skatte- og afgiftsbyrden på arbejdskraften, vil være itråd med 2020-strategien. Et andet muligt vækstfremmende alternativ, som medlemsstaterneeventuelt kan vælge, kunne være at bruge eventuelle ekstra indtægter til at styrkeincitamenterne til at gennemføre grøn forskning og udvikling samt grønne investeringer, isærfra SMV'ernes side. De ekstra indtægter kan også anvendes til at afbøde de underliggendepolitikkers virkninger for husstandsindkomsten ved at give de mindre velstilledebefolkningsgrupper en kompensation. Målrettede tilskud til lavindkomsthusstande (fastebeløb uden tilknytning til energiforbrug) ville være det bedste eksempel herpå.Nedenstående figur viser udviklingen i energi- og miljøafgifternes andel som % af de samledeskatteindtægter i EU-25 fra 1995 til 2008. Begge er faldet med ca. 1 % i den pågældendeperiode, hvilket viser, at der i gennemsnit er mulighed for at øge energibeskatningen og meregenerelt miljøbeskatningen.

4

Rådets direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne forbeskatning af energiprodukter og elektricitet (EUT L 283 af 31.10.2003, s. 51).

DA

3

DA

Udviklingen i miljø- og energiafgiftsindtægter1995-2008, EU-25, i % af de samlede skatteindtægter8%7%6%5%4%3%2%1%0%1995199619971998199920002001Energi

2002Miljø

2003

2004

2005

2006

2007

2008

Kilde: Taxation trends in the European Union, 2010, Eurostat, Europa-Kommissionen

Behov for yderligere koordination af miljøbeskatningenEBD er absolut afgørende, men der kan og skal gøres mere inden for det bredere område, sommiljøbeskatningen dækker, for at fremme Europa 2020-strategien. Der er især behov for enstørre debat om brugen af skatter og afgifter, som fremmer overgangen til en bæredygtigøkonomi. Der skal også tages hensyn til nye tiltag (f.eks. medlemsstaternes indførelse afaffaldsafgifter, plastikposeafgifter og flybilletafgifter). I henhold til artikel 1, stk. 2, i direktiv2008/118/EØF kan medlemsstaterne indføre sådanne nye afgifter, forudsat at de ikke giveranledning til formaliteter i forbindelse med passage af grænser mellem medlemsstaterne.Medlemsstaterne bør også sikre ligebehandling i forbindelse med beskatning for at undgåfordrejninger på det indre marked (artikel 34-36 og 110 i TEUF). Af hensyn til det indremarkeds korrekte funktion skal der sikres gensidig information og koordination afmedlemsstaternes skatter og afgifter på dette område for f.eks. at løse problemer meddiskrimination mellem direkte konkurrerende produkter, som konfronteres med forskelligeskatte- og afgiftsordninger.Kommissionen har forpligtet sig til at fremme disse drøftelser og yde støtte til den nødvendigekoordination på dette område, bl.a. gennem relevante drøftelser med medlemsstaterne (f.eks. iSkattepolitikgruppen og i Rådet) og andre interesseparter. Hvad angår den overordnedepolitiske kontekst, udgør resultatet af FN's klimakonference i Cancun, Mexico, fra den 29.november til den 10. december 2010 også en vigtig milepæl for den fremtidige udvikling iEU's egne ambitioner på dette område.2.BAGGRUNDEN FOR FORSLAGET

Det gældende energibeskatningsdirektiv er uholdbart og indeholder forkerte incitamenterEBD fastlægger minimumssatser for beskatningen af energiprodukter, der anvendes sommotorbrændstof, for energiprodukter, der anvendes som brændsel til opvarmning, og for

DA

4

DA

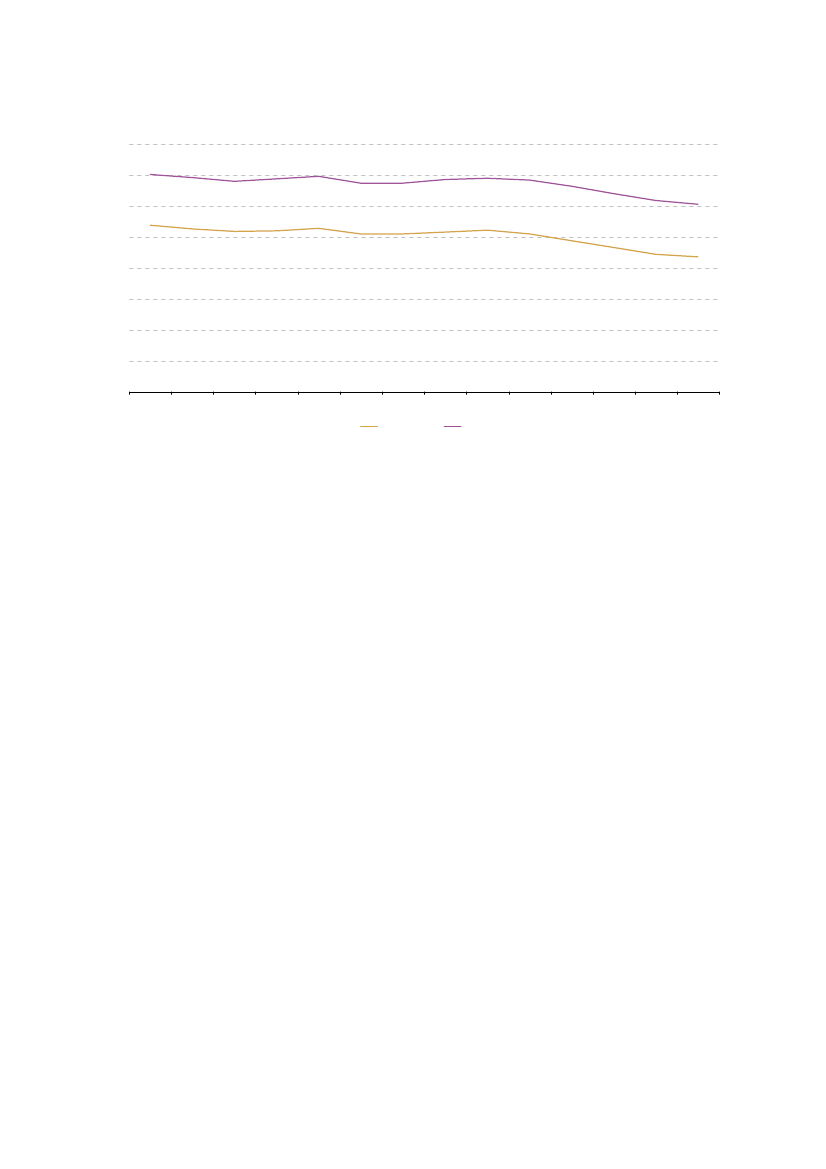

elektricitet. Minimumssatserne finder generelt anvendelse på mængden af det forbrugteenergiprodukt. Nedenstående figurer viser de nuværende minimumssatser for de mestalmindeligt brugte energiprodukter under hensyntagen til CO2-emissioner (sats i euro pr. tCO2) og energiindhold (sats i euro pr. gigajoule (GJ))5:MotorbrændstofferFigur 1: Gældende m inimumssatser i euro pr. t CO2Figur 2: Gældende m inim um ssatser i euro pr. GJ

18

1601401201008060402001benzindieselLPG

16141210864201benzindieselLPGE85

Brændsel til opvarmningFigur 3: Gældende minim um ssatser i euro pr. t CO2

Figur 4: Gældende minimumssatser i euro pr. GJ

8

0,6765432

0,50,40,30,20,1

101gasolienaturgaskul

01gasolienaturgaskul

Kilde:Egne beregninger.

Det fremgår klart af disse figurer, at de nuværende minimumssatser, som er baseret påmængden af forbrugte energiprodukter, ikke afspejler energiprodukternes energiindhold (sefigur 2 og 4) eller CO2-emissioner (se figur 1 og 3), hvilket fører til en ineffektivenergiudnyttelse og fordrejninger på det indre marked. De skaber også incitamenter, som er istrid med EU's energi- og klimamål, idet de f.eks. fremmer anvendelsen af kul somopvarmningsbrændsel (lavere afgiftssats, når både dets CO2-emissioner og dets energiindholdudtrykt i GJ tages i betragtning). Hvad angår motorbrændstoffer styrker de lavere

5

Kilde: Egne beregninger baseret på det gældende EBD (bilag I, tabel A), direktiv 2006/32/EF(produkters energiindhold), Kommissionens beslutning 2007/589 (CO2-emissionsfaktorer. E85 er etenergiprodukt, som består af 85 % ethanol og 15 % benzin).

DA

5

DA

minimumssatser for dieselolie den naturlige fordel, som diesel har i forhold til benzin somfølge af sit højere energiindhold. De nuværende minimumssatser diskriminerer også devedvarende energiprodukter, som i princippet beskattes til satsen for det konventionellebrændstof, de erstatter, også selv om deres energiindhold er lavere (se figur 2, der viser, atE85 beskattes langt mere end benzin, hvilket betyder, at der ikke tages hensyn til dets lavereenergiværdi og bedre præstationer hvad angår CO2-emissioner). Desuden skaber denuværende minimumssatser ikke lige vilkår for erhvervsmæssige forbrugere, ideterhvervsdrivende i praksis kan være bedre stillet i forhold til andre, afhængigt af hvilkenenergikilde de bruger.Det er absolut nødvendigt at revidere EBD for at bringe det i nøjere overensstemmelse medandre EU-politikkerFra en energipolitisk synsvinkel indeholder EBD ikke noget incitament eller noget prissignaltil at fremme alternative energiprodukter og anspore forbrugerne til at spare energi. Med enbeskatning, der er baseret på mængde, forholder det sig i øjeblikket sådan, at ethanol i praksiser det hårdest beskattede energiprodukt. Det samme gælder de energikilder, der bruges tilopvarmning, hvor kul i øjeblikket er den mindst beskattede energikilde.Fra en miljømæssig synsvinkel tegner en række sektorer, som ikke er omfattet af EU ETS,såsom transportsektoren, små industrianlæg, landbrug og husholdninger, sig for halvdelen afCO2-emissionerne. Her kan en potentiel mangel på koordination mellem EBD og EU ETSgive anledning til dobbeltbeskatning eller modsat muligheden for at undslippe for ansvaret foremissioner. I værste tilfælde vil disse sektorer ikke bidrage til at nå klima- og energimåleneinden for rammerne af Europa 2020. Dertil kommer, at den nuværende behandling afbiobrændstoffer og –brændsel ikke gør det muligt i fuldt omfang at udnytte disse produkterspositive miljøpotentiale.I forhold til det indre marked er situationen i øjeblikket den, at medlemsstaterne måske ikkebeskatter CO2-emissioner så meget, som de gerne ville, fordi det muligvis kan bringe deresvirksomheder i en ufordelagtig position eller få forbrugerne til at købe deres brændstof ellerbrændsel i medlemsstater med lavere afgifter, hvilket vil føre til tab af indtægter.Medlemsstaterne er begyndt at gennemføre en række forskellige strategier formiljøbeskatning, som kan føre til fordrejninger og dobbeltbeskatning på det indre marked.Hvorfor nu?I betragtning af at mange medlemsstater nu er i færd med at udarbejde deres strategier forgenopretning fra den økonomiske og finansielle krise og også er i færd med at overvejestrukturreformer af deres finanspolitikker og beskatningssystemer, indtræffer revisionen afenergibeskatningsdirektivet på et yderst hensigtsmæssigt tidspunkt, idet den giver mulighedfor på én og samme gang at opfylde både miljømæssige og økonomiske mål.Beskatning kan, når udformningen er hensigtsmæssig, bidrage væsentligt til at støtte EU'senergi- og klimamål og fremme en bæredygtig vækst, som fører til en mere ressourceeffektiv,grønnere og mere konkurrencedygtig økonomi. Dette gælder også, når energipriserne stiger,og det så er endnu vigtigere at omstrukturere energibeskatningen for at tilvejebringe de rigtigeincitamenter, der bidrager til at mindske det samlede energiforbrug og anvende meremiljøvenlige energikilder.Medlemsstaterne er i øjeblikket i færd med at udforme og gennemføre deres strategier medhenblik på at nå EU's energi og klimamål for perioden 2013-20. Dette forslag vil give et klart

DA

6

DA

svar på den rolle, som afgifter kan spille i den sammenhæng. Det revideredeenergibeskatningsdirektiv er også udformet med henblik på at supplere den tredje fase af EUETS (2013-2020), og det er derfor absolut nødvendigt, at der forelægges et forslag nu, såledesat Rådet har tid til at nå til enighed om det.Set i forhold til det indre marked er det også vigtigt, at der fastlægges fælles rammer for CO2-beskatning nu. Medlemsstaterne er begyndt at indføre deres egne CO2-afgifter, og der kanvære forskellige tilgange. En blanding af nationale politikker vil kunne skabe vanskelighederfor virksomheder, der opererer i forskellige medlemsstater, samt konkurrencefordrejningerinden for EU. Det er bedre at indføre en EU-tilgang nu, hvor mange medlemsstater stadig er ifærd med at overveje national lovgivning på dette område, og ikke senere, når det eventueltbliver nødvendigt at foretage komplekse omjusteringer af de nationale lovgivninger.På baggrund af alle disse årsager er det absolut nødvendigt, at der i tide foretages en revisionaf EBD i overensstemmelse med Kommissionens forslag.3.FORSLAGETS NØGLEELEMENTER

Forslaget til en revision af energibeskatningsdirektivetharmoniserer de gældendeenergiafgifterog indførerrammebestemmelser for CO2-beskatning på det indre marked,således at CO2-afgifterne effektivt kan supplere EU ETS.I forslaget opsplittes minimumssatsen for beskatning af energiprodukter i to dele:–CO2-relateret beskatning baseret på energiproduktets CO2-emissionermed en sats på 20euro pr. ton CO2. Den CO2-relaterede del af beskatningen vil være nul for allebiobrændstoffer og -brændsler, som opfylder bæredygtighedskriterierne i artikel 17 idirektiv 2009/28/EF. En sådan beskatning vil give alle kulstoffattige energikilder enteknologisk neutral fordel. Indførelsen af en CO2-relateret del vil samtidig tilpasse EBDbedre til EU ETS. Beskatningen vil gælde for alle emissionskilder, der ikke er omfattet afEU ETS, de, som allerede nu er afgiftspligtige, samt små anlæg, der ikke er omfattet af EUETS, også selv om de anvender energi til andre formål end opvarmning. Samtidig vil deemissionskilder, der er omfattet af EU ETS, være fritaget for den CO2-relateredebeskatningsdel, uanset hvad det faktiske anvendelsesområde for EU ETS måtte være.–Generel energiforbrugsbeskatning baseret på energiindhold målt i GJ,uansetenergiprodukt, således at der er et incitament til at spare energi. Afgiften vil afspejle denfaktiske energi, som et produkt genererer, og energieffektivt forbrug vil således automatiskblive belønnet. For motorbrændstoffer er minimumsafgiftssatsen fastsat til 9,6 euro pr.gigajoule, hvilket svarer til den nuværende minimumssats for benzin minus den tilsvarendeCO2-del af minimumssatsen. For opvarmningsbrændsel anvendes den nuværendeminimumssats for elektricitet på 0,15 euro pr. gigajoule (svarende til ca. 0,5 euro pr.MWh) på alle energiprodukter, der anvendes til opvarmning, under hensyntagen til derespektive produkters energiindhold. Energibeskatningens anvendelsesområde vil stadigvære det samme og omfatte opvarmningsbrændsel og motorbrændstoffer samt elforbrug ilignende situationer.For at bevare incitamentseffekten bør minimumsafgiftssatsernes faktiske værdi til stadighedopretholdes. Minimumssatserne for den generelle energiforbrugsbeskatning bør regelmæssigtjusteres automatisk for at tage hensyn til udviklingen i deres faktiske værdi, således at detnuværende niveau for harmoniseringen af satserne opretholdes. Eftersom CO2-relateret

DA

7

DA

beskatning supplerer anvendelsen af direktiv 2003/87/EF, bør minimumsafgiftssatserne følgeudviklingen i CO2-emissionskvoternes markedspris. Kommissionen finder, at der bør indføresen metode for automatisk beregning af en sådan justering. Udarbejdelsen af denne metode børimidlertid baseres på objektive data fra emissionskvotemarkedets funktion under de nyeordninger for fase III af EU ETS. Derfor er det ikke muligt at tage fat om dette spørgsmål påtidspunktet for forelæggelsen af dette forslag. Spørgsmålet vil følgelig blive behandlet i dengennemgang, Kommissionen agter at forelægge for første gang i 2015, med henblik på atforeslå en metode for automatisk justering, der skal være operationel hurtigst muligt derefter.Kontraproduktive tilskud fjernes …Forslaget om revision af EBD fjerner de tilskud og uoverensstemmelser, der i øjeblikketfindes inden for energibeskatningen. Det mindsker afgiftsbyrden på vedvarende energikilderog genetablerer balancen mellem beskatningen af forskellige fossile brændstoffer på objektivvis (baseret på energiindhold og CO2-emissioner). Som følge heraf vil energikilder med ethøjt CO2- eller energiindhold blive beskattet tungere pr. fysisk mængdeenhed. Det viltilskynde til forbrug af energikilder med mindre CO2-udledning og belønne størreenergieffektivitet, hvilket er i overensstemmelse med og fremmer EU's klima- ogenergipolitikker. Energiprodukter med højt energiindhold (som f.eks. diesel, LPG ogkomprimeret naturgas) vil fortsat være attraktive, men de vil i sidste ende konkurrere på etmere retfærdigt grundlag uden yderligere beskatningssubvention. Ændringerne i forslaget erfuldt ud i overensstemmelse med vores 2020-politikker og afspejler direkte de forpligtelser,EU-medlemsstaterne allerede har påtaget sig. Det betyder også, at der ikke længere vil værenogen differentiering af afgiftssatser mellem privat og erhvervsmæssig anvendelse aftransportmidler, således at det sikres, at transportsektoren – som er den hurtigst voksendeemissionskilde – ikke kommer til at stå uden for indsatsen for at reducere emissionerne.… men der tages behørigt hensyn til den overordnede kontekst …I forhold tilkonkurrenter uden for EUindføres der i forslaget – for at undgå, at den CO2-relaterede beskatning får vores virksomheder til at forlade Europa, mens emissionerne globaltforbliver uændrede eller vokser ("carbon leakage") – en tilgang, der svarer til den gratistildeling af kvoter under EU ETS for sektorer med betydelig risiko for carbon leakage. Småindustrianlæg, der er underlagt CO2-relateret beskatning, vil blive indrømmet et fastafgiftsgodtgørelsesbeløb, der beregnes på grundlag af et brændstofbenchmark. På den mådevil afgiftens miljøvirkninger blive opretholdt, samtidig med at virksomhederne vil opnåkompensation. Andre økonomiske sektorer eller delsektorer kan også være omfattet af carbonleakage. Hvad angår landbrugssektoren, er Kommissionen i færd med at udarbejde en rapport,hvori den undersøger risikoen for carbon leakage i denne sektor. Så snart rapporten foreligger,vil Kommissionen træffe passende opfølgningsforanstaltninger til at sikre, at alle sektorermed risiko for carbon leakage behandles ens under det fremtidige EBD, enten ved at detsikres, at der tages hensyn til rapportens konklusioner under drøftelserne i Rådet om forslagetom revision af EBD, eller, hvis rapporten ikke foreligger, før forslaget vedtages, i kraft af etsærskilt lovgivningsinitiativ.Kommissionen foreslår under hensyntagen til strukturen for EU 2020-emissionsreduktionsforpligtelserne og princippet om solidaritet mellem medlemsstaterne, atder tilståsovergangsperiodermed henblik på en gradvis indførelse af CO2-relateretbeskatning for energiprodukter, der anvendes til andre formål end som motorbrændstof, i desituationer, hvor det er nødvendigt med en mindre indsats fra visse medlemsstaters side for at

DA

8

DA

opfylde disse forpligtelser (Bulgarien, Tjekkiet, Estland, Letland, Litauen, Ungarn, Polen,Rumænien og Slovakiet).og særlige situationer vil fortsat blive behandlet på hensigtsmæssig visUnder udarbejdelsen af forslaget lagde Kommissionen stor vægt på at sikre, at det ikke førertil voldsomme ændringer i prisniveauerne, som igen vil kunne føre til uacceptablevanskeligheder eller problemer for de berørte parter.I erkendelse af at forskellene ibeskatningen af indenlandsk opvarmningsbrændseler mindrerelevante for det indre markeds funktion, og at opvarmningsomkostninger kan være et vigtigtspørgsmål for de indenlandske sociale forhold i nogle medlemsstater, foreslår Kommissionen,at man opretholder medlemsstaternes mulighed for at anvende afgiftsfritagelser eller-lempelser for energiprodukter og elektricitet og udvider den til også at omfatte alleopvarmningsbrændsler.CO2-intensive energikilder(som f.eks. kul) vil blive underlagt højere afgifter i det revideredesystem. Ændringen vil sikre, at alle energiforbrugere – ikke kun dem, der er omfattet af EU-emissionshandelsordningen – vil blive ansporet til at gå over til renere energikilder. Samtidigindføres der i forslaget den regel, at CO2-emissionernes eksterne omkostninger kun behandlesén gang. Som følge heraf vil den direkte prisvirkning for kulforbrugerne være begrænset, dakul i vid udstrækning bruges i sværindustrien og i elektricitetsproduktion, som allerede eromfattet af EU ETS. Desuden lader forslaget det være op til medlemsstaterne, om de vilafbøde eller fuldstændigt undgå konsekvenser for husholdningerne.Dieselvil gradvis blive underlagt højere minimumsafgiftssatser pr. liter sammenlignet medbenzin alene af den grund, at diesel har et højere energiindhold og også genererer flere CO2-emissioner pr. liter end benzin. Selv under det nye system vil diesel fortsat bevare sin fordel iforhold til tilbagelagt distance, men afskaffelsen af dieseltilskuddet vil fremmeenergieffektive forbedringer af benzinmotorer og vil også skabe et marked for mindre CO2-udledende og alternative energikilder, som forventes at blive mere udbredte påbrændstofmarkedet i løbet af de næste ti år. Genopretningen af balancen mellem benzin- ogdieselbeskatningen vil også bidrage til at genoprette balancen mellem udbud og efterspørgselpå det europæiske brændstofmarked, som er konfronteret med et voksende behov fordieselimport. Under hensyntagen til at de europæiske bilfabrikanter har investeret betydeligt idieselteknologi, og at køretøjer, der kører på alternative brændstoffer eller med alternativedrivaggregater, endnu ikke er disponible i store mængder, vil harmoniseringen af albeskatning af motorbrændstof ske gradvis i tre trin i perioden 2013-2023. Den gradviseindførelse af den nye afgiftsbehandling for diesel vil også give den erhvervsmæssigetransportsektor en tilpasningsperiode.Der gælder lavere minimumssatser for motorbrændstof, der anvendes inden forlandbrug,akvakultur og havebrug,og det vil fortsat være tilfældet efter EBD-revisionen. EBD-revisionen vil berøre medlemsstaternes nuværende mulighed for at anvende fuldstændigafgiftsfritagelse for motorbrændstof og opvarmningsbrændsel samt elektricitet, der forbruges idisse sektorer. Med det reviderede EBD vil nævnte sektorer blive underlagt den CO2-relaterede del af afgifterne, og de vil også skulle pålægges den afgiftsdel, der svarer tilgenerelt energiforbrug. Der vil fortsat være mulighed for fuldstændig fritagelse frasidstnævnte afgiftsdel i forbindelse med energieffektivitetsforbedringer, dvs. at fritagelse ikkelængere tilstås uden nogen modydelse, som tilfældet er nu. Medlemsstaterne vil derfor stadigkunne behandle de primære sektorer mere fordelagtigt, samtidig med at de sikrer, at

DA

9

DA

beskatningen af en sektor gøres mere kohærent end i den nuværende situation, hvor manopererer med en blanding af flere forskellige fritagelser.4.FORSLAGETS VIRKNINGER

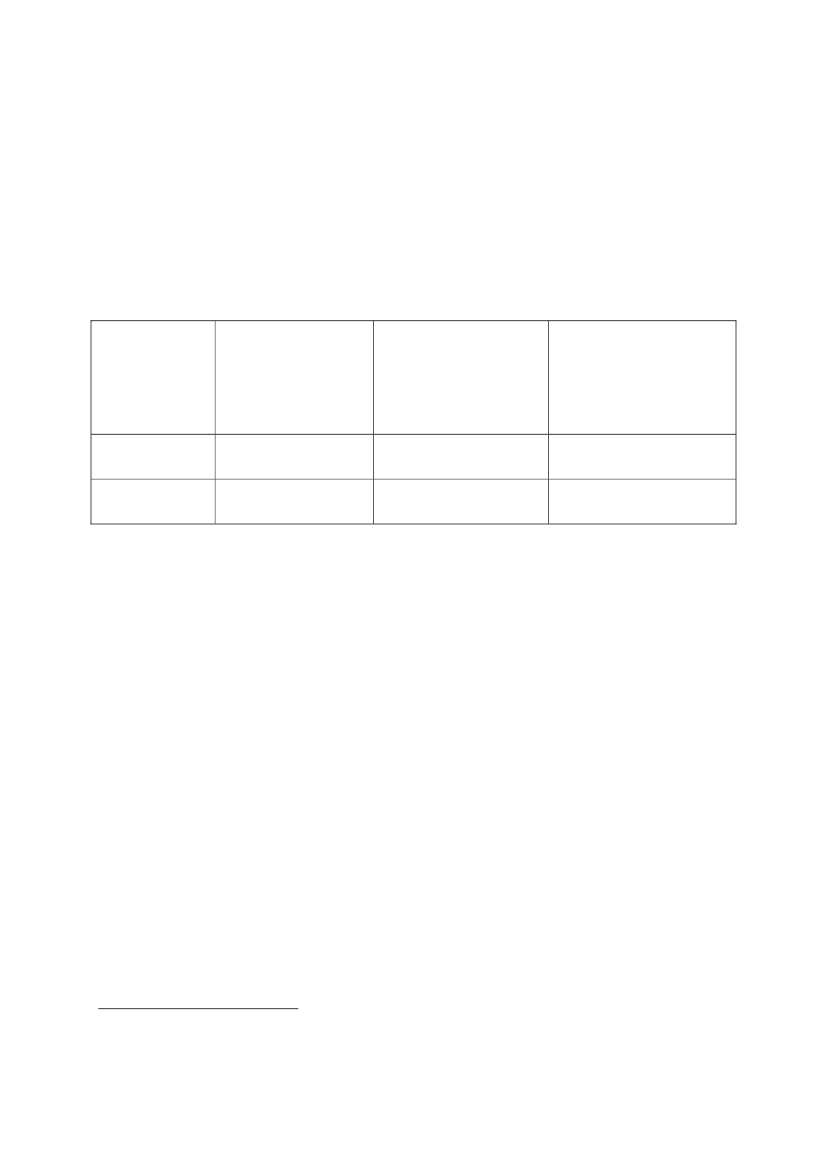

Kommissionens tjenestegrene har gennemført en konsekvensanalyse for at undersøgevirkningerne af de mulige løsningsmodeller for revisionen af energibeskatningsdirektivet. Pågrundlag af nævnte konsekvensanalyse, som offentliggøres samtidig med denne meddelelseog forslaget om revision af EBD, kan der drages en række vigtige konklusioner.Revisionen af EBD kan medføre et "dobbelt udbytte", men er under alle omstændighederfordelagtig …Det reviderede EBD genopretter balancen mellem beskatningen af fossile og ikke-fossileenergikilder og til en vis grad også mellem sektorer inden og uden for ETS. Det er op tilmedlemsstaterne at afgøre, hvordan de vil bruge eventuelle ekstra indtægter, menmodelleringen i konsekvensanalysen bygger på den antagelse, at eventuelle indtægter vil blivebrugt til at mindske afgiftsbyrden på arbejdskraften. Denne antagelse afspejler praksis imange medlemsstater, som har gennemført miljømæssige afgiftsreformer, og er ioverensstemmelse med de generelle retningslinjer i selve EBD6, som fremmer princippet omafgiftsneutralitet som et middel til at modernisere de nationale afgiftssystemer til fordel forbåde miljø og beskæftigelse. Det blev i modelleringen bekræftet, at energibeskatningen viaEBD-revisionen under alle omstændigheder vil bidrage til at nå Europa 2020-målene,samtidig med at den medfører mærkbare økonomiske fordele. Selv hvisenergiafgiftsindtægterne ikke "genbruges" i økonomien via lavere beskatning afarbejdskraftfaktoren, vil deres bidrag til den finanspolitiske konsolidering stadig medvirke tilat løse de store budgetbehov, krisen har frembragt.Forslaget skaber merelige konkurrencevilkår for det europæiske erhvervsliv.De nyeminimumssatser vil udgøre et reelt benchmark på det indre marked ved at angive en objektivværdi for hver enkelt energikilde og behandle alle energiforbrugere ens, uanset hvilkeenergiprodukter de forbruger.… de specifikke virkninger vil afhænge af, hvilke valg medlemsstaterne træfferDe specifikke virkninger af EBD-revisionen vil i vid udstrækning afhænge af de alleredegældende nationale satser og de valg, medlemsstaterne træffer i overensstemmelse medsubsidiaritetsprincippet, specielt hvad angår balancen mellem CO2- og energikomponenten ibeskatningen og i de anvendte afgiftssatser. Forslagets virkninger vil også afhænge af, ihvilket omfang medlemsstaterne beslutter at gøre brug af overgangsperioderne og demuligheder, der er indeholdt i forslaget for at tage hensyn til konteksten og de specifikkesituationer, som er beskrevet under punkt 3. For opvarmningsbrændsels vedkommende kanman f.eks. forestille sig følgende to scenarier for at beskrive de sandsynlige virkninger:– Et maksimalt scenarie 1, som bygger på den antagelse, at medlemsstaterne beslutter atindføre CO2-relateret beskatning svarende til den foreslåede minimumssats på 20 euro pr.ton CO2oven i deres gældende nationale afgiftssatser. Deres nuværende satser ville såblive deres satser for den generelle energiforbrugsbeskatning.

6

Jf. betragtning 11 i direktiv 2003/96/EF.

DA

10

DA

– Et scenario 2, som bygger på den antagelse, at medlemsstaterne kun reviderer deresafgiftssatser, hvis det er nødvendigt for at overholde EU-minimumssatsen, og fastsætterden CO2-relaterede beskatning til en sats på 20 euro pr. ton CO2. Det vil betyde, at deopsplitter deres nuværende satser i en CO2-relateret del på 20 euro pr. ton og en generelenergiforbrugsbeskatningsdel.Nedenstående tabel viser de samlede virkninger af disse scenarier for EU-27 på grundlag afden antagelse, at indtægterne genbruges ved at mindske byrderne for arbejdskraften, såledessom det er beregnet i den konsekvensanalyse, der ledsager forslaget.Virkninger af EBD-revisionen som følge af ændringer i forbindelse medopvarmningsbrændsel (EU-27)Budgetmæssigevirkninger(Ændring i årligeafgiftsindtægter)Miljøvirkninger(Reduktion af CO2

-emissioner i sektoreruden for ETS indtil2020)-4 %-0,84 %Sociale virkninger(Ændring i husstandenesrealindkomster indtil2020, i %)

Scenarie 1Scenarie 2

+39,6 mia. EUR+20 mia. EUR

+0,29 %+0,08 %

Kilde:Konsekvensanalyse – Ledsagedokument til forslag til Rådets direktiv om ændring af direktiv 2003/96/EF– Kapitel 5.2, 5.3 og 5.4. (scenarie 1); Cambridge economics' E3ME-modellering (scenarie 2)

Disse tal skal vurderes i relation til de overordnede mål for Europa 2020-strategien, jf.ovenfor.Indvirkningen på CO2-emissioner er betydelig og vil kunne nå op på 2 % af EU's samledeemissioner eller på ca. 4 % af de emissioner, der ikke er omfattet af EU ETS. I absolutte talsvarer dette til 92 mio. t CO2og udgørmere end en tredjedel (ca. 37 %) af den reduktionaf drivhusgasemissionerne, der skal gennemføres uden for EU ETS.Samtidig vil antallet af yderligere job, der skabes som følge af ændringen af EBD, i tidens løbstige og vil i absolutte tal kunne nå op på 1 mio. i 2030 inden for rammerne af den mestambitiøse løsningsmodel7. Der kan forventes en yderligere økonomisk vækst på 0,27 % afBNP under denne løsningsmodel. Den positive indvirkning på beskæftigelsen skal ses påbaggrund af den antagelse, at ekstra indtægter fra energibeskatning vil blive brugt til atmindske arbejdsgivernes socialsikringsbidrag.… og efter fem år skal der foretages en generel vurdering, som vil give mulighed for engrundig efterfølgende evalueringForslaget er baseret på en omfattende konsekvens- og strategianalyse, men de økonomiskeforhold og de miljømæssige og teknologiske rammebetingelser kan ændre sig. Kommissionenfinder derfor, at det er hensigtsmæssigt at gennemgå virkningerne af det ændrede EBD efter

7

Der kan findes yderligere referencer og forklaringer i den konsekvensanalyse, Kommissionen harudarbejdet i tilknytning hertil.

DA

11

DA

fem år (fra vedtagelsen), således at der opnås en bedre forståelse af virkningerne af den nyeafgiftsstruktur i forhold til målene med den foreslåede revision. Følgelig agter Kommissionenat forelægge Rådet en rapport, hvis det er hensigtsmæssigt med forslag til ændringer af derelevante regler. Dette vedrører især 1) tilpasningen af CO2-minimumsafgiftssatsen tiludviklingen i markedsprisen i EU på CO2-emissionskvoter med henblik på at etablere enautomatisk sammenkædning af prisen på CO2-kvoter og CO2-minimumsafgifstsatsen, 2)tilpasningen af nationale systemer med hensyn til fritagelser og afgiftslempelser forbeskatning af husholdninger, brændstof og brændsel, der anvendes til luft- og søfart påbaggrund af resultaterne af internationale forhandlinger, elektricitet, der er produceret på landog direkte tilføres fartøjer, der ligger ved kaj i en havn (elektricitet fra land), alternativebrændstoffer og brændsler og CO2-opsamling og –lagring (CCS) og 3) beskatningen afelektricitet, der anvendes til transport.5.KONKLUSION

Den revision af EBD, som Kommissionen foreslår, vil omstrukturere det nuværendeenergiafgiftssystem og gøre det mere effektivt og kohærent. Den vil forbedre det indremarkeds funktion ved at skabe lige vilkår for virksomhederne, der vil blive behandlet ens,uanset om de forbruger olie, naturgas, kul eller biomasse. Endnu vigtigere er det, at det vil fåbetydelige positive miljøvirkninger og dermed vil bidrage til virkeliggørelsen af Europa 2020-strategiens mål. På længere sigt vil disse nye EU-rammer hjælpe medlemsstaterne med atgennemføre mere ambitiøse politikker på nationalt niveau (for at opfylde både miljømæssigemål og finanspolitiske behov). Forslaget har derfor potentiale til at opnå effektivitetsgevinster,som går langt ud over virkningerne og gevinsterne på tidspunktet for gennemførelsen. Detsætter således medlemsstaterne i stand til at opfylde deres Europa 2020-forpligtelser på enomkostningseffektiv måde og etablerer retssikkerhed for de strukturelle reformer af deresfinanspolitikker og skattesystemer, der er i gang som led i bestræbelserne på at komme ud afden økonomiske og finansielle krise. Samtidig vil de nye rammer fremme en bæredygtigøkonomisk vækst og støtte jobskabelsen. Kort sagt vil en mere intelligent energibeskatninggavne både miljøet og økonomien.

DA

12

DA