Skatteudvalget 2011-12

SAU Alm.del Bilag 364

Offentligt

NotatTil Folketingets Europaudvalg(Kopi til Folketingets Skatteudvalg)12. september 2012J.nr. 12-0173598

Supplerende Grund- og Nærhedsnotat[Ændringeri forhold til oprindeligt Grund- og Nærhedsnotat er markeret medkursiv]

Forslag til Rådets afgørelse, hvorefter Danmark får tilladelse til at anvendesærregler i forhold til artikel 75 i Rådets direktiv 2006/112/EF om det fællesmomssystem, KOM (2012)185.1. ResuméPå baggrund af Danmarks ansøgning har Kommissionen fremsat forslag til Rådetsafgørelse om, at Danmark får tilladelse til at anvende særregler i forhold til EUs fæl-les momsregler, hvorefter momspligten for lejlighedsvis privat benyttelse af lette va-rebiler med en tilladt totalvægt på indtil 3 tons ophæves mod betaling af en dagligmoms på 40 kr. i maksimalt 20 dage årligt, mens der bevares fuld adgang til fradragfor moms ved anskaffelse og den driftsmæssige benyttelse af sådanne varebiler.I forslaget indgår, at undtagelsesordningen løber til og med den 31. december 2014.I tiden forløbet siden oprindeligt Grund- og Nærhedsnotat er Kommissionens for-slag vedtaget som Rådets afgørelse 2012/447/EU af 24. juli 2012.2. BaggrundEfter momssystemdirektivets artikel 395, stk. 1, kan Rådet give et EU-land til-ladelse til at anvende særregler i forhold til EU’s momsregler med henblik påenten at forenkle momsadministrationen eller for at modvirke visse former formomssvig.De gældende regler om dels grundlaget for beregning af moms, når varer ellerydelser udtages fra en virksomhed, og virksomheden tidligere har fået momsfra-drag for varerne eller ydelserne, dels fradrag for moms af udgifter til anskaffelseog drift af en let varebil med en tilladt totalvægt indtil 3 tons, findes i den dan-ske momslovs § 28, jf. § 5, og § 41 og relaterer sig til momssystemdirektivetsartikel 75 og 176. Disse regler indebærer i sammenhæng:En virksomhed med en let varebil, der er registreret til udelukkende erhvervs-mæssig benyttelse, har adgang til fradrag for den fulde moms af udgifterne tilanskaffelse og drift af varebilen.

Side 1 af 6

En virksomhed med en let varebil, der er registreret til delvis erhvervsmæssig ogprivat benyttelse, har ikke adgang til fradrag for moms af udgifter til anskaffelseaf bilen, men kan fradrage den fulde moms af udgifter til varebilens drift.Hvis en virksomhed med en let varebil, der er registreret udelukkende til er-hvervsmæssige benyttelse, alligevel benytter varebilen til private formål, ogsåselv om dette kun sker en enkelt gang, fortaber virksomheden retten til fradragaf moms ved anskaffelse af varebilen og skal betale indgående moms ellersalgsmoms som følge af den private benyttelse af varebilen.I Danmark har der i en årrække været opmærksomhed på, at ovennævnte reglerer komplicerede at administrere både for virksomhederne og for SKAT i Dan-mark.For at forenkle reglerne på området vedtog Folketinget lov nr. 1337 af 19. de-cember 2008. Efter den danske vægtafgiftslov er kriteriet for en let varebil, atden ikke har en tilladt totalvægt, der overstiger 4 tons. I ændringsloven indgik,at der efter vægtafgiftsloven skulle betales en dagsafgift på 225 kr. ved privatbenyttelse af en varebil med en tilladt totalvægt på indtil 4 tons, når varebilenellers var registreret til udelukkende erhvervsmæssig benyttelse. Dagsafgiftenvar opgjort til 225 kr. for at dække over betalingen af samtlige skatter og afgif-ter, herunder moms, som følge af en ellers ikke tilladt privat benyttelse af en va-rebil, der udelukkende var registreret til erhvervsmæssig benyttelse. Endviderekunne der højst blive tale om 20 dages privat benyttelse i løbet af et kalenderår.Ændringslov nr. 1337 af 19. december 2008 indeholdt ikke ændringer af dendanske momslov, men man var opmærksom på, at visse af lovens ændringerville afvige fra EU’s momssystemdirektiv. Det indgik derfor i ændringsloven, atreglerne først kunne træde i kraft efter skatteministerens nærmere bestemmelseunder hensyn til en dansk ansøgning til Europa-Kommissionen efter momssy-stemdirektivets artikel 395 om, at Kommissionen ville fremsætte forslag til Rå-dets afgørelse, hvorefter Danmark kunne få tilladelse til at afvige fra de fællesEU-regler på området.Imidlertid fandt Kommissionen ikke, at den kunne fremme den danske ansøg-ning i dens oprindelige form. Der har efterfølgende været en dialog mellemKommissionen og Danmark om sagen, hvorefter Danmark har indgivet en for-nyet ansøgning, som er baggrund for det aktuelle forslag.Danmarks ansøgning er herefter ændret i forhold til den oprindelige ansøgning,således- at beløbet for betaling pr. dag alene vedrører moms,- at ordningen kun dækker varebiler med tilladt totalvægt indtil 3 ton, og- at ordningen kun dækker varebiler registreret til ren erhvervsmæssig anvendel-se.Ændringerne i forhold til den oprindelige ansøgning er af mere formel karakter -såsom hvad der står i hvilken lov. Der er derfor ikke noget i det materielle, derafviger fra det, som Folketinget vedtog i december 2008.

3. Formål og indhold

Side 2 af 6

For at lempe administrationen og forenkle momsopkrævningen ansøger Dan-mark om at få tilladelse til at fravige artikel 75 i EU’s momssystemdirektiv, nårdet gælder den private benyttelse af lette varebiler med en tilladt totalvægt indtil3 tons.Undtagelsesordningen indebærer, at en virksomhed med en varebil, der har entilladt totalvægt på indtil 3 tons, og som er registreret til udelukkende erhvervs-mæssig benyttelse, skal betale en daglig moms på 40 kr. ved en daglig privatbenyttelse af varebilen. Formelt anses varebilen herefter fortsat udelukkende er-hvervsmæssigt benyttet med fuld adgang for virksomheden til fradrag for momsved anskaffelse og drift af varebilen.Udover de 40 kr., der alene dækker moms, vil den samlede dagsafgift blive op-gjort, således at den også dækker betalingen af indkomstskat vedrørende rådig-hed over bil og privatbenyttelsestillægget som følge af den ellers afgiftsbelagteprivate benyttelse af en varebil, der udelukkende er registreret til erhvervsmæs-sig benyttelse.Virksomhedernes betaling af den samlede dagsafgift, herunder moms 40 kr.,forventes at kunne ske elektronisk.Endvidere kan der højst blive tale om 20 dages privat benyttelse i løbet af et ka-lenderår.Den individuelle undtagelsesordning for Danmark foreslås at udløbe den 31. decem-ber 2014. I lyset af de erfaringer, der gøres frem til denne dato, vil det blive vurderet,om undtagelsesordningen fortsat er berettiget og kan forlænges.Efter momssystemdirektivets artikel 395, stk. 1, 2. pkt., er det en betingelse for Rå-dets tilladelse til en momsundtagelse fra EU’s fælles momsregler, at den konkreteundtagelse ikke eller kun i ubetydelig grad må påvirke EU-landenes samlede moms-indtægter, der opkræves i det endelige forbrugsled. Med henvisning hertil vurdererKommissionen, at det konkrete forslag til undtagelsesordning for Danmark ikke vilfå nogen negativ indvirkning på EU’s egne momsindtægter.4. Europa-Parlamentets udtalelserEuropa-Parlamentet skal ikke høres.5. NærhedsprincippetKommissionen vurderer, at forslaget må anses for at være i overensstemmelsemed nærhedsprincippet, idet forslaget er omfattet af Rådets kompetence til attræffe afgørelser, der afviger fra de fælles harmoniserede momsregler.Regeringen deler Kommissionens vurdering. Forslaget strider derfor ikke mednærhedsprincippet.6. Gældende retRådets momssystemdirektiv 2006/112/EF af 28. november 2006, artikel 75, derer gennemført i den danske momslovs § 28, jf. § 5, stk. 1-3, der fastsætter

Side 3 af 6

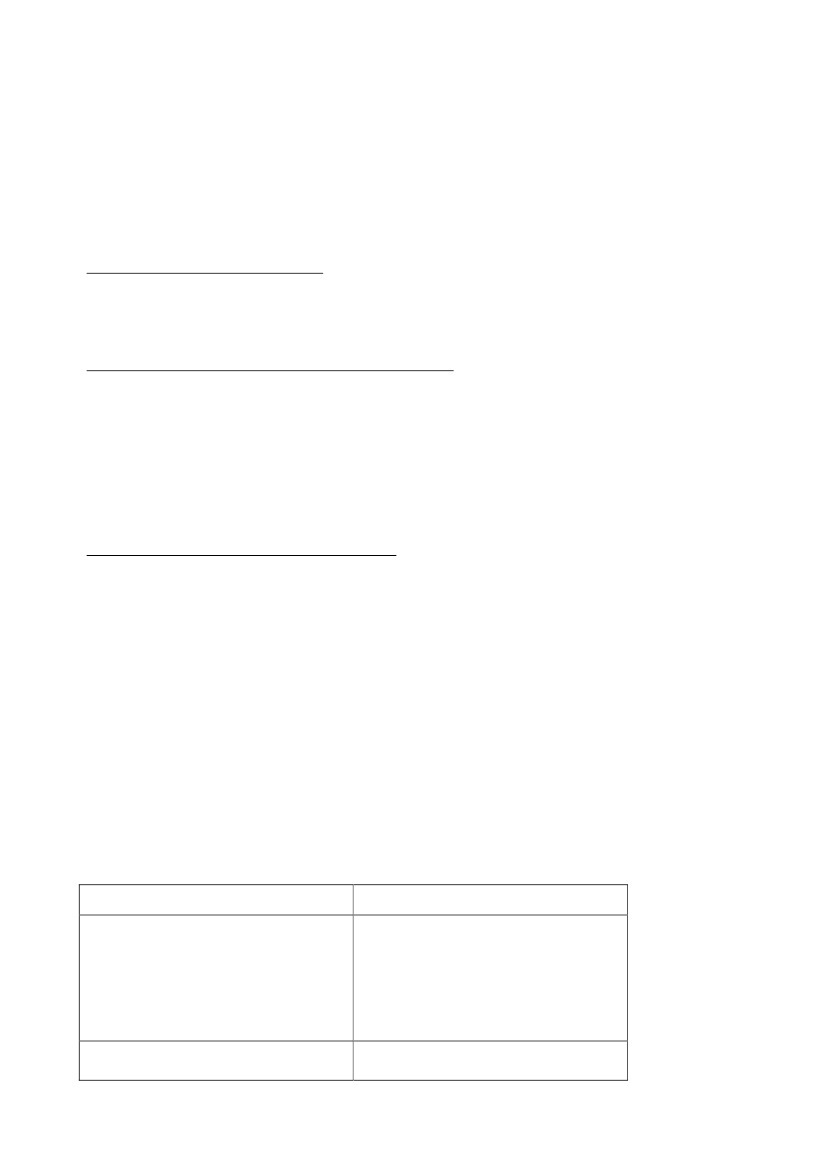

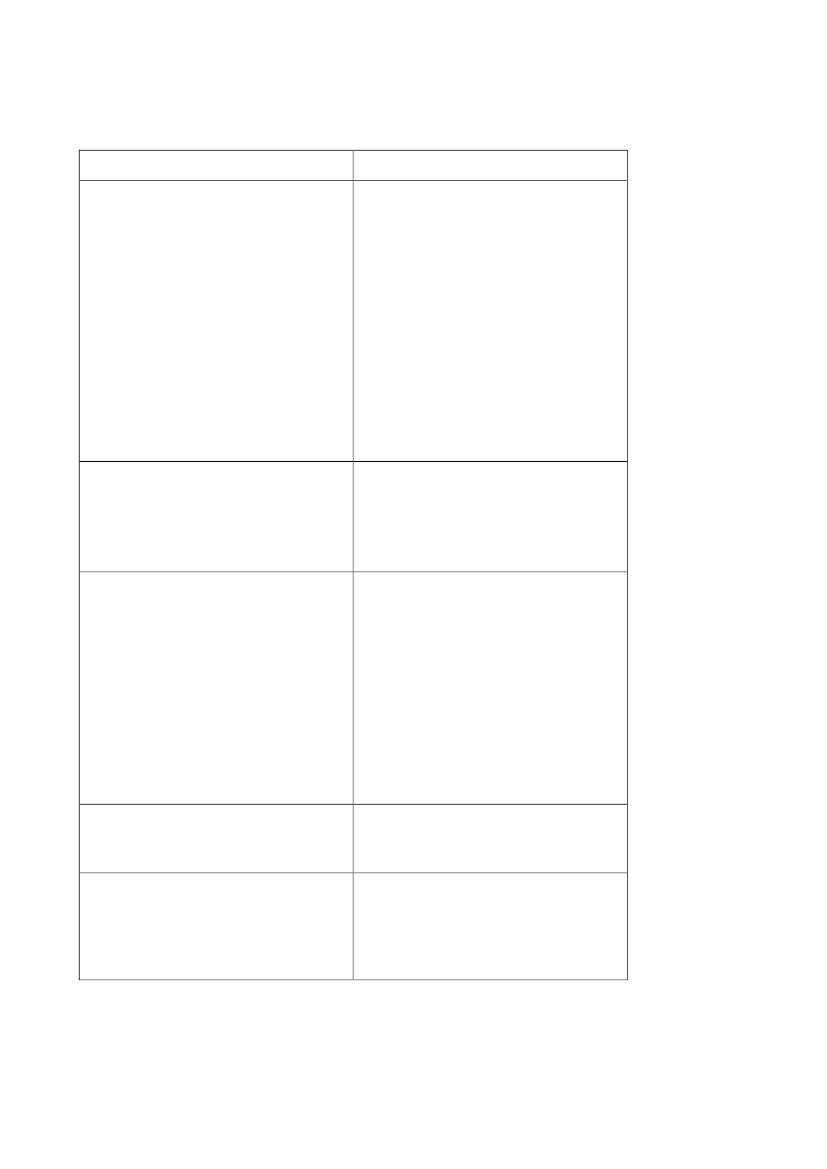

grundlaget for beregning af moms, når varer eller ydelser udtages fra en virk-somhed, og virksomheden tidligere har fået momsfradrag for varerne eller ydel-serne.7. KonsekvenserLovgivningsmæssige konsekvenserDet aktuelle forslag må i vedtaget form forventes at få konsekvenser for dansklovgivning i form af ændringer af ændringslov nr. 1337 af 19. december 2008og af den danske momslov.Statsfinansielle og samfundsøkonomiske konsekvenserIfølge lovforslag nr. L 22 af 8. oktober 2008, der udgør forarbejderne til æn-dringslov nr. 1337 af 19. december 2008, blev de økonomiske konsekvenser fordet offentlige af en dagsafgift på 225 kr. dengang skønnet til et merprovenu påbrutto 55 mio. kr. og et provenutab på brutto 5 mio. kr., svarende et netto mer-provenu på 50 mio. kr.De administrative konsekvenser for det offentlige forventes ifølge et opdateretskøn at udgøre engangsomkostninger på ca. 100.000 kr.Administrative konsekvenser for erhvervslivetDe danske erhvervsinteresse- og rådgiverorganisationers høringssvar til oprin-deligt Grund- og Nærhedsnotat bekræfter, at en dansk lovgivning, der gennem-fører forslaget, må forventes netto at lette de administrative byrder for danskerhvervsliv.8. HøringOprindeligt Grund- og Nærhedsnotat var for perioden 22. juni - 6. juli 2012inkl. i ekstern høring hos: Advokatrådet, Arbejderbevægelsens Erhvervsråd,Bæredygtigt Landbrug, Dansk Byggeri, Dansk Erhverv, Dansk Industri, DanskTold- og Skatteforbund, Dansk Transport og Logistik, Danske Advokater, Dan-ske Regioner, Finansrådet, Foreningen Danske Revisorer, Forsikring & Pensi-on, FSR - danske revisorer, Håndværksrådet, Landbrug & Fødevarer SRF ogSkattefaglig Forening.Sammenfatning af høringssvar fra organisationer med bemærkninger til forsla-get:OrganisationAdvokatrådetHøringssvarPåpeger kritisk, at en høringsperiodepå 16 dage er mindre end normen på28 dage og dermed ikke lever op tilregeringsgrundlagets målsætning omrimelige høringsfrister. Gør endvidereopmærksom på sproglige fejl i notatet.Støtter op om de danske bestræbelserfor at opnå denne danske særregel og

Dansk Byggeri

Side 4 af 6

gøre momsopkrævningen smidigere.Dansk ErhvervHar gentagne gange bragt sagen opoverfor Skatteministeriet og finder detutilfredsstillende og til dels uforståe-ligt, at der skulle gå mere end 4 år, førdagsbeviser på gulpladebiler kan bli-ve en realitet.Kvitterer for, at danske myndighedernu har sikret en afklaring i Kommissi-onen, som fremlægges for Rådet.Henstiller til, at danske myndighedermedvirker til at få undtagelsesordnin-gen fra EU-reglerne vedtaget og fådem forlænget efter 2014.Dansk IndustriMener, at samspillet mellem de dan-ske afgiftsregler og EU’s momsreglerbør udbygges, således at den praktiskeudmøntning i dansk ret også omfattergulpladebiler på mellem 3 og 4 tons.Hæfter sig ved, at der arbejdes moden løsning, hvor en samlet dagsafgiftskal dække betaling af indkomstskatog privatbenyttelsesafgift, og at derarbejdes for en elektronisk løsning.Opfordrer til, at den elektroniske løs-ning samt formkravene til hvilke do-kumenter, der skal medbringes underkørsel, gøres så administrativt lettesom overhovedet muligt. Og at syste-met igangsættes så hurtigt som muligt.HåndværksrådetStøtter forslaget, der sikrer en enkleremomsadministration for brugen afgulpladebiler.Positiv overfor alle tiltag, der letter deadministrative byrder for erhvervsli-vet, og anser en adgang for at benyttegulpladebiler privat et begrænset an-tal dage om året som et positivt tiltag.

FSR - danske revisorer

Landbrug & Fødevarer

9. Generelle forventninger til andre landes holdningerI tiden forløbet siden oprindeligt Grund- og Nærhedsnotat er Kommissionensforslag vedtaget som Rådets afgørelse 2012/447/EU af 24. juli 2012.

Side 5 af 6

10. Foreløbig dansk holdningDen danske regering støtter Kommissionens forslag til Rådets afgørelse om enmomsundtagelse til Danmark.11. Tidligere forelæggelse for Folketingets EuropaudvalgOprindeligt Grund- og Nærhedsnotat om Kommissionens forslag har været fo-relagt Folketingets Europaudvalg den 22. juni 2012.

Side 6 af 6