Skatteudvalget 2011-12

SAU Alm.del Bilag 353

Offentligt

Gennemgang af skatteudgifterSAU4. september 2012

Oversigt over præsentation

•••••

Definition af skatteudgifterEksempler på skatteudgifterBeregning af skatteudgifter – hvorfor og hvordanSkatteudgifter i DanmarkGennemgang af de seneste ændringer iskatteudgifterne

Side 2

05-09-2012

Definition af skatteudgifter

Skatteudgifterer indtægter, der pga. særregler i skattelovgivningen ikkeopkræves.Skatteudgifterer afvigelser fra generelle regler i skattesystemet, ogmedfører en skattebegunstigelse af udvalgte aktiviteter eller bestemtegrupper af skatteydere.Skatteudgiftermedfører et umiddelbart lavere provenu end den generelleregel.Enskatteudgiftkan f.eks. være en skattefritagelse eller en særligt lavskatteprocent, et fradrag der reducerer skattegrundlaget eller fradrag i denbetalte skat.Side 305-09-2012

Eksempler på skatteudgifter

Fritagelse for skat, moms og afgifter:Dusører og findeløn:skatteudgiften er den manglende indkomstskat.Reducerede satser:Forskere og nøglemedarbejdere:skatteudgiften erforskellen mellem denreducerede sats og den sats, der er referencerammen.Skattefradrag:Donationer til forskning:det indirekte tilskud til forskningssektoren er enskatteudgift, og opgøres som den skattemæssige værdi af fradraget.

Side 4

05-09-2012

Eksempler på skatteudgifter påforskellige områder i skattesystemet

Personbeskatning• Fri bil, telefon, internet m.v.• Fradrag for dagpenge og rejsegodtgørelser, befordringsfradrag• Nedslag i ejendomsværdiskatErhvervsbeskatning• Fradrag for kunstkøb og gaver til forskningsinstitutter og kulturinstitutioner• Fradrag for udgifter til forskning og udvikling m.m.• Gunstige afskrivningsregler for fx IT-udstyr, vindmøller og husdyrbesætningerIndirekte beskatning• Lavere afgifter på let øl, vedvarende energi , diesel m.v.• Momsfritagelse for tandlæger, læger, dagplejere, porto, undervisning, finansielleydelser m.m.Side 505-09-2012

Hvorfor beregne størrelsen påskatteudgifterne?

Skatteudgifterne giver indblik i ellers ”usynlige” offentlige udgifter.Skatteudgifter kan være vanskelige at beregne.Ændringer i skatteudgifter skrives ind i lovforslag.Frem til 2006 blev skatteudgifterne opgjort i Finansloven.Fra 2007 på Skatteministeriets hjemmeside.

Side 6

05-09-2012

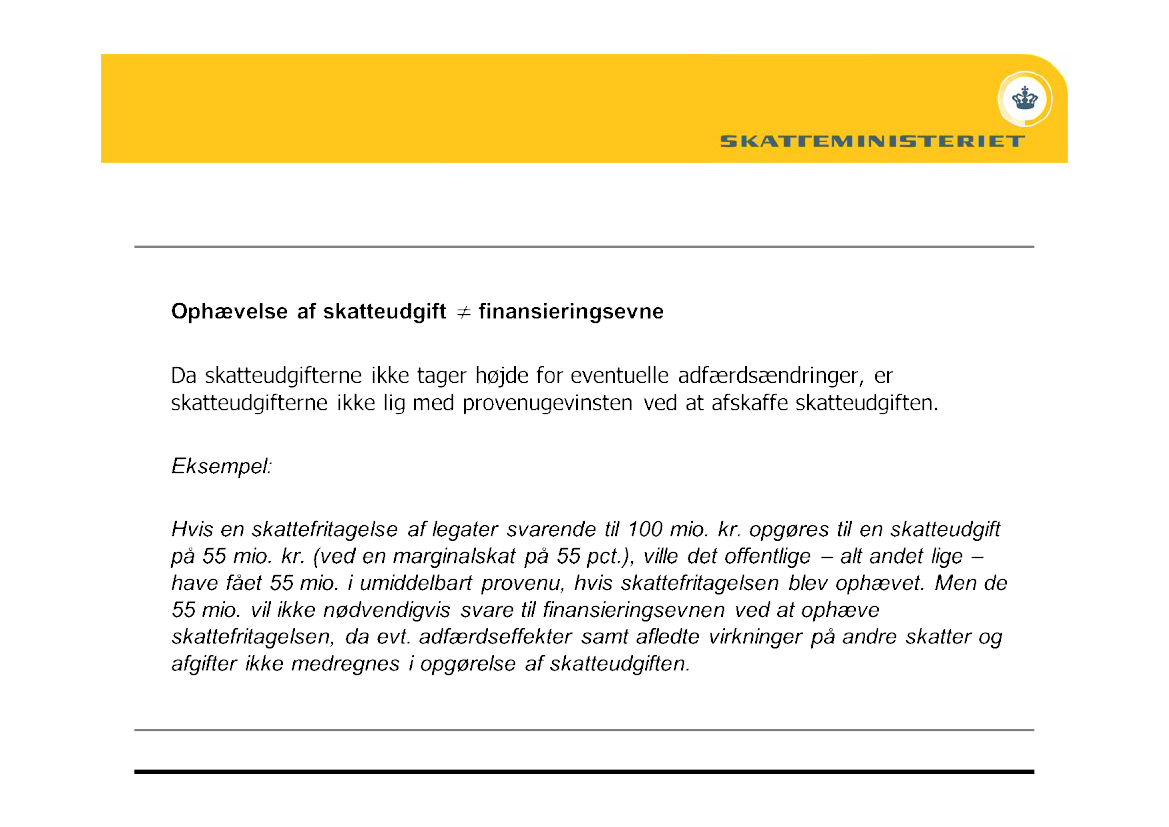

Beregning af skatteudgifter (1)

Skatteudgifteropgøres ud fra den såkaldte tabt provenu-metode, dvs. den direkte ogumiddelbare provenuvirkning.Metoden opgør de skatteindtægter som det offentlige ville have fået, hvisskatteudgiften blev fjernet Denne metode tager udgangspunkt i, at derikkeskerændringer i adfærden, og eventuelle afledte virkninger på andre skatte- og/ellerafgiftskonti medregnes ikke.

Side 7

05-09-2012

Beregning af skatteudgifter (2)

Side 8

05-09-2012

Beregningseksempel

Skatteudgift ved skattefritagelse:Skatteudgift = friholdelsesbeløb * modtagers marginal- eller gennemsnitsskatEx: Friholdelsesbeløb vedr. dusører og findeløn = 20 mio. kr. og marginalskat = 55 pct.Skatteudgift = 20 mio. kr. * 0,55 = 11 mio. kr.Skatteudgift ved ved indirekte skatter, fx reducerede afgiftssatser:Skatteudgift = afgiftsforskel * skattegrundlagEx: Normal (reference) afgift 10 kr. pr. enhed, men reduceret sats på 7 kr. pr. enhedved et grundlag på 20 mio. enheder.Skatteudgift = (10 kr. – 7 kr.) * 20 mio. enheder = 60 mio. kr.Skatteudgift ved momsfritagelse:Skatteudgift = momssats * (værdi af forbrug – værdi af input)

Side 9

05-09-2012

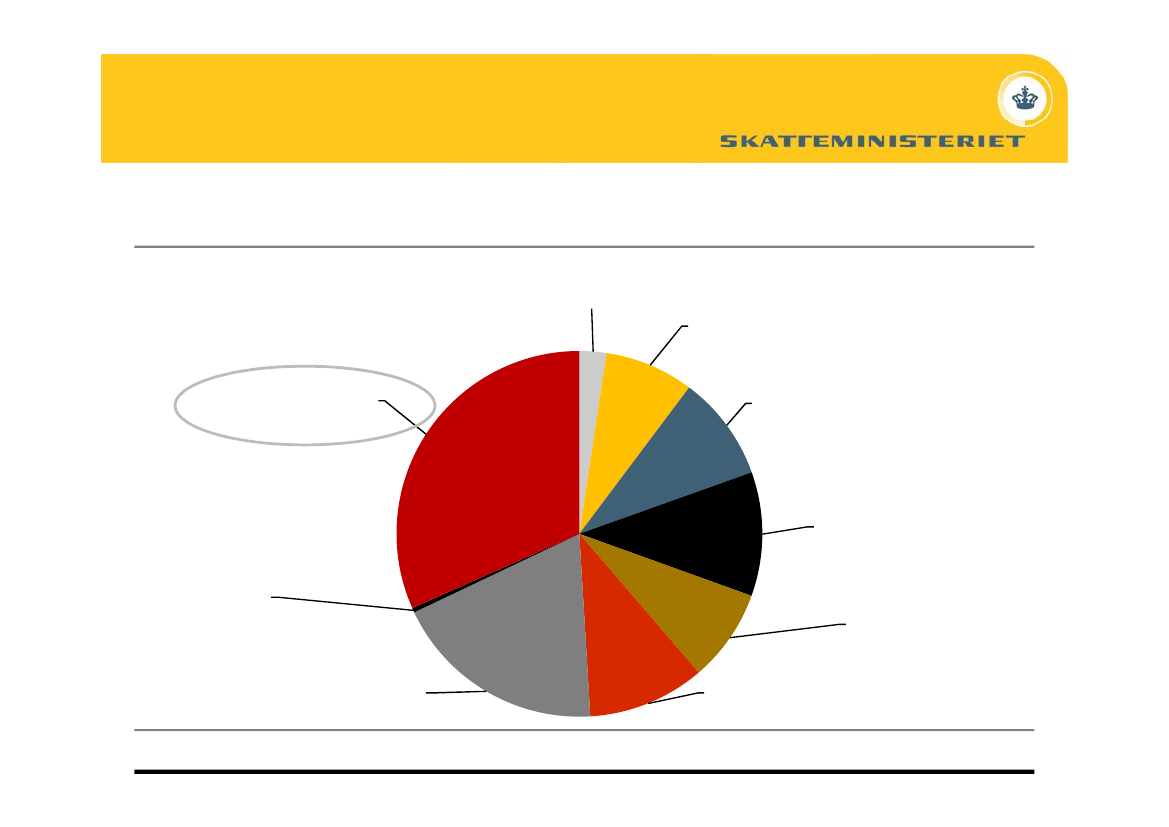

Skatteudgifter i Danmark (1)Skatteudgifternes fordeling, 2009Undervisning2%

Sundhedsvæsen8%Social tryghed ogvelfærd9%Boligforhold11%

Erhvervsformål32%

GenerelleoffentligetjenesterSamfærdsel og1%kommunikation19%Kilde: Finanslov for 2007, fremskrivningSide 10

Kulturelle, rekreative og religiøseformålEnergiforsyning8%10%05-09-2012

Skatteudgifter i Danmark (2)

Opgjort efter tabt-provenu-metoden udgjorde skatteudgifterne i 2009 ca. 38mia., svarende til godt 2 pct. af bruttonationalproduktet.Flest skatteudgifter til erhvervslivetStørstedelen af skatteudgifterne vedrører erhvervslivet. På Finansloven for 2012 er detforudsat, at erhvervsstøtten skal reduceres med to mia. årligt.Saneringen af erhvervsstøtten vil reducere støtten til erhvervslivet med knap to mia.Heraf ca. 40 pct. gennem skattesystemet.

Side 11

05-09-2012

Ændrede skatteudgifter i vedtagnelovforslag i folketingsåret 2011/2012 (1)I folketingsåret 2011/2012 er 24 lovforslag blevet vedtaget.Af dem indeholder seks lovforslag ændringer i skatteudgifterneLovforslagnr.TitelMio.kr.Note

L 29

Forslag til lov om ændring af ligningsloven. (Skattekreditter for forsknings-og udviklingsaktiviteter).

150

Mulighed forskattekreditter ogstraksfradrag

L 30

Forslag til lov om ændring af aktieavancebeskatningsloven,selskabsskatteloven og forskellige andre love. (Nedsættelse af grænsenfor finansielle aktiver i forbindelse med succession ved overdragelse afaktier og justering af rentefradragsbegrænsningsreglerne).

-80

Reduktion 2012: 115mio. 2013: 155 mio.Varig: 80 mio.

L 31

Forslag til lov om ændring af ligningsloven og forskellige andre love.(Afskaffelse af multimediebeskatningen, ophævelse afskattebegunstigelsen for medarbejderaktieordninger, ophævelse afskattefritagelse for arbejdsgiverbetalte sundhedsforsikringer m.v.,lønsumsafgiftspligt for aflønning i aktier og købe- og tegningsretter tilaktier m.v., justering af BoligJobordningen, ophævelse af loftet overbørne- og ungeydelsen og tillæg til grøn check m.v.).Side 12

-290

Udover ophævelse afdiv. personalegodersamt loft over børne-og ungeydelse m.v.,ophævesBoligJobordningenfra 2013, hvilketyderligere reducererskatteudgifterne med2.750 mio. kr.

Ændrede skatteudgifter i vedtagnelovforslag i folketingsåret 2011/2012 (2)Lovforslagnr.TitelMio.kr.NoteVed afgiftsstigningen øgesskatteudgifterne med ca. 25mio. kr., mens reduktionen afbundfradraget reducererskatteudgifterne med 10 mio.kr.Skatteudgiften stiger fordireferencerammen øges.(Afgiften på sukkerholdigsodavand stiger i forhold tilafgiften på sukkerfrisodavand).Muligheden for at foretagestørre afskrivninger på deskattemæssigt favoriserededriftsmidler øgerskatteudgiften.

L 32

Forslag til lov om ændring af lov om afgift af kvælstofoxider, lovom energiafgift af mineralolieprodukter m.v. og lov om afgift afnaturgas og bygas.(Højere afgift på luftforurening fra NOx m.v.).

15

L 33

Forslag til lov om ændring af chokoladeafgiftsloven,tobaksafgiftsloven, øl- og vinafgiftsloven og forskellige andrelove.(Afgiftsforhøjelser på chokolade, sukkervarer, is, sodavand,tobak, øl og vin).

70

L 192

Forslag til lov om ændring af afskrivningsloven.(Forhøjelse af afskrivningsgrundlaget for investeringer i nyedriftsmidler).

85

Tallene i tabellen angiver ændringen i skatteudgiften (”-” = reducerer skatteudgiften).Side 1305-09-2012

Kommende ændringer af skatteudgifterne (1)

Både i forbindelse med skattereformen og FFL13 vil der formegentlig ske følgendeændringer i skatteudgifterne:FFL13:I forbindelse med saneringen af erhvervsstøtten reduceres skatteudgifternemed i alt 660 mio. kr., hvoraf 465 mio. kr. vedrører forhøjelsen af lønsumsafgiften formomsfritagne erhverv, bortset fra den finansielle sektor.Skattereformen: (L 194 til L 199)L 194:Indførelse af et ekstra beskæftigelsesfradrag til enlige forsørgere vil udgøre enskatteudgift. Skatteudgiften skønnes at udgøre ca. 200 mio. kr. i 2014 og 400 mio. kr.årligt fra 2015.

Side 14

05-09-2012

Kommende ændringer af skatteudgifterne (2)

L 197:Forhøjelsen og indekseringen af udligningsafgiften reducerer skatteudgiftenforbundet med, at udligningsafgiften efter gældende regler ikke fuldt ud udjævner denafgiftsmæssige fordel ved diesel sammenholdt med benzin. Skatteudgiften skønnes atblive reduceret med 900 mio. kr. årligt i varig virkning.Forlængelsen af fritagelsen for elbiler forlænger skatteudgiften der er forbundet hermedmed omkring 10 mio. kr. i varig virkning.Forslaget om regulering af grundbeløbene i tonnageskatteordningen vil fjerne denskatteudgift, der har været forbundet med at undlade regulering.

Side 15

05-09-2012

Kommende ændringer af skatteudgifterne (3)

L 199:I forbindelse med forslaget om øget efterrettelighed er der stillet forslag om, atde momsfritagne finansielle virksomheder skal følge nogle nye regler for mere korrektopgørelse af grundlaget for lønsumsafgiften.Til brug for beregning af lønsumsafgiften skal disse finansielle virksomheder fordelelønsummen på virksomhedernes momsfritagne (og dermed lønsumsafgiftspligtige)aktiviteter og virksomhedernes øvrige aktiviteter, som typisk er moms-pligtige. Dettekan ske efter et skøn.Initiativet skal bidrage til at sikre en mere korrekt opgørelse af grundlaget forlønsumsafgiften og dermed reducere skatteplanlægning og skattegab. I den forbindelsevil skatteudgiften i forhold til den finansielle sektors momsfritagelse reduceres.

Side 16

05-09-2012