Skatteudvalget 2011-12

SAU Alm.del Bilag 352

Offentligt

Skatt dvalg s stu erejsteud gets udie seBaggrrundsmateriale til besøg i Stockho og Rom – Sepolmptember 2012r

Skatteudvalgets studierejseBaggrundsmateriale til besøg i Stockholm og Rom – September 2012IndholdGENEREL BAGGRUNDSVIDEN.................................................................................................. 3ØKONOMISKKRIMINALITET OGSKAT ØKOKRIM..................................................................... 3MATERIALE TIL BESØGET ISVERIGE– DAG1 ............................................................................... 5MØDET MEDRIKSDAGENSSKATTEUDVALG............................................................................. 5BISTANDSAFTALER MED SKATTELYLANDE– TIEA (TAXINFORMATIONEXCHANGEAGREEMENTS). ....... 5INDSATSEN MOD BANDE-OG ROCKERKRIMINALITET............................................................... 5KÆDESVIG................................................................................................................. 7MYNDIGHEDERS REGISTERSAMARBEJDE.............................................................................. 8FINANSMINISTERANDERSBORGS LOVFORSLAG OM BEGRÆNSNING AF RENTEFRADRAG. .................. 10MATERIALE TIL BESØGET ISVERIGE– DAG2 ............................................................................. 11MØDE HOSEKOBROTTSMYNDIGHETEN................................................................................ 11RET TIL AT INDSAMLE,BEARBEJDE OG ANALYSERE INFORMATION............................................. 11FRIT LEJDE- MIDLERTIDIG STRAFNEDSÆTTELSE.................................................................. 12DATASPEJLING.......................................................................................................... 12MØDE MED ÖVERÅKLAGAREBJÖRNBLOMQVIST,NATIONAL INSTANS FOR GROV,GRÆNSEOVERSKRIDENDEORGANISERET KRIMINALITET............................................................................................. 13SKAT ØKOKRIM– INTERNATIONALE SAMARBEJDSRELATIONER............................................... 13MØDE MEDSAMARBEJDSRÅDET– RIKSPOLISCHEFBENGTSVENSSON............................................. 14POLITISAMARBEJDE IDANMARK– SKATOGPOLITIET, NEC, SØKM.V. .................................... 14INTELLIGENCE–ARBEJDET HOSSKAT ............................................................................. 14INDSATSEN MOD BANDE-ROCKERKRIMINALITET................................................................. 15KÆDESVIG............................................................................................................... 15MATERIALE TIL BESØGET IITALIEN– DAG3OG4 ....................................................................... 16MØDERNE MEDPARLAMENTETS TO SKATTEUDVALG,MØDE MEDFINANSMINISTERIET, FINANSPOLITIET OGAGENZIA DELLEENTRATE................................................................................................ 16SKATS INDSATS I FORBINDELSE MEDFINANSKRISEN.............................................................. 16ORIENTERING OM OMFANGET AF MOMSKARRUSELSVIG IDANMARK,METODER TIL BEKÆMPELSE OGSKATSERFARINGER............................................................................................................. 16INDSATS MOD MENNESKEHANDEL................................................................................... 18BILAG1 – OVERSIGT OVER PROJEKTER IØKOKRIM2012 .............................................................. 19HANDEL MED KØRETØJER............................................................................................ 19ØKOKRIM PÅ INTERNETTET OG INTERNETANALYSE.............................................................. 19MONEYTRANSFER..................................................................................................... 20KÆDESVIG(UNDERENTREPRENØRER) .............................................................................. 20MOMSKARRUSELSVIG, EU-SVIG M.V. ............................................................................... 21ORGANISERET SVIG MED NEGATIV MOMS.......................................................................... 22SVIG MED AKTIVER..................................................................................................... 22BANDE-OG ROCKERKRIMINALITET................................................................................. 23MENNESKEHANDEL(PROSTITUTIONENS BAGMÆND) ............................................................ 24

Skatteudvalgets studierejse

1

2

Skatteudvalgets studierejse

GENEREL BAGGRUNDSVIDENØkonomisk Kriminalitet og SKAT ØkokrimSKAT etablerede i 2008 en landsdækkende enhed for bekæmpelse af økonomisk kriminalitet(Økokrim). Enheden er organisatorisk placeret i SKAT Nordsjælland.Økokrim er organiseret med en direktion, en koordinerings- og intelligenceenhed, etkontrolinformationscenter (KIC) og et antal operationelle enheder fordelt på lokationer i HøjeTaastrup, Fredensborg, Middelfart, Århus og Ålborg. De operationelle enheder arbejder 100pct. Projektorienteret, ud fra en risikobaseret prioritering med udgangspunkt i SKATsoverordnede indsatsstrategi. Økokrim er i 2012 normeret med 210 årsværk.SKAT Økokrims overordnede mål er at sikre, at organiseret skatte- og afgiftssvindel opdagesog får konsekvenser. Svindel skal ikke kunne betale sig for modspillerne. De skal bekæmpeshurtigt og effektivt med alle lovlige midler.I SKAT defineres økonomisk kriminalitet således:Sager om særlig økonomisk kriminalitet, der formodes at indeholdes enstraffelovsovertrædelse i de sager, som SKAT beskæftiger sig med* - samt lignende sager,hvor SKAT som led i sit arbejde bistår politiet og andre myndigheder med opklaringen, nårder er grund til at antage, at én eller flere af følgende fire betingelser bliver opfyldt:- sagen eller sagerne har et særligt betydeligt omfang- den/de antages at være led i organiseret kriminalitet- der er anvendt særegne forretningsmetoder- sagen på anden måde er af særlig kvalificeret karakterHerudover skal den Landsdækkende Enhed - Økokrim, som en del af SKATs samlede indsats,ud fra en prioritering bidrage til løsning af væsentlige sager om økonomisk kriminalitet og de"væsentligste" sager / sagskomplekser om sort økonomi, der formodes at indeholde enstrafbar overtrædelse af den lovgivning, som SKAT beskæftiger sig med* - samt lignendesager, hvor SKAT som led i sit arbejde bistår andre myndigheder med opklaringen.*skattelovgivningen,afgiftslovgivningen, toldlovgivningen, EU's landbrugsstøtteordninger,e-handel, varemærkeforfalskning m.fl.

SKAT Økokrim arbejder efter en overordnet strategisk målsætning der tager udgangspunkt i:Skatteudvalgets studierejse

‐‐‐‐

Samfundsmæssig fokusStop skaden og forebygSikre aktiverStraf og sanktion

SKAT Økokrim har et tæt samarbejde med politi- og anklagemyndighed, herunder isærdeleshed Statsadvokaten for Særlig Økonomisk Kriminalitet (SØK), i skatte- ogafgiftssager om økonomisk kriminalitet.

3

SØK arbejder grundlæggende ud fra samme definition som SKAT, når det handler om sagerom særlig økonomisk kriminalitet. Men sagsområdet er naturligvis bredere, idet det ogsådækker andre straffelovsovertrædelser inden for det økonomiske og finansielle område som fxhvidvask, kartelsager, mandatsvig, bedrageri, konkurssvindel, insiderhandel m.m.Rollefordelingen mellem SKAT og SØK - inden for SKATs sagsområder – er, at SKAT somen administrativ myndighed, arbejder ud fra de beføjelser som er tillagt skattemyndighedenefter skattekontrolloven og andre kontrolbestemmelser i skatte-, afgifts- og toldlovgivningen.Endvidere reguleres SKATs kontrolarbejde af de generelle bestemmelser iRetssikkerhedsloven og Persondataloven som gælder for administrative myndighederskontroludøvelse.SØK er som en særlig anklagemyndighed tillagt efterforskningsmæssige beføjelser somreguleres af Retsplejelovens bestemmelser og som iht. til dansk retspraksis kun kan udøves afpoliti- og anklagemyndigheden.Forskellen i rollefordelingen mellem SØK og SKAT er derfor – kort fortalt – at hvis SKATvia sit kontrolarbejde opdager – eller får mistanke om – at der er begået en strafbarovertrædelse af skatte- og afgiftslovgivningen, så skal sagen anmeldes til politiet, somderefter tager stilling til om sagen skal forfølges som en straffelovsovertrædelse, og om derskal iværksættes en efterforskning efter reglerne i Retsplejeloven. Denne generellerollefordeling mellem SKAT og Politiet gælder helt tilsvarende for rollefordelingen mellemSKAT Økokrim og SØK.Såfremt SØK eller politiet beslutter, at der skal indledes en strafferetslig efterforskning i etsagskompleks anmeldt af SKAT, kan de anmode SKATs medarbejdere om at bistå medefterforskningen. Dette sker i så fald efter de samme regler i retsplejeloven som gælder forpolitiets efterforskning, og SKATs medarbejdere kan herefter ikke udøve deres administrativebeføjelser i forbindelse med denne konkrete efterforskning. Et praktisk eksempel på et sådantsamarbejde er, hvis politiet beslutter, at der som led i efterforskningen skal iværksættes enransagning af virksomheds lokaler og en efterfølgende gennemgang af virksomhedensregnskabsmateriale og tilhørende korrespondance.

Vedlagte bilag 1 indeholder en oversigt over og kort beskrivelse af Økokrims aktive projekter.

Skatteudvalgets studierejse

4

MATERIALE TIL BESØGET ISVERIGE– DAG1Mødet med Riksdagens SkatteudvalgBistandsaftaler med skattelylande – TIEA (TaxInformation Exchange Agreements).Bag grund – kort

Indgåelse af TIEA-aftaler er et produkt af den voksende internationale fokus på brugen afskattely igennem de senere år, samt den politiske vilje til at bekæmpe disse. Danmarksinvolvering i dette arbejde sker dels via deltagelse i OECD-arbejdsgrupper, herunder GlobalForum on Transparency og dels som aktiv deltager i Nordisk Råds arbejdsgruppe på området.TIE A-aftale r

Danmark har ifølge den seneste opgørelse 41 underskrevne TIEA-aftaler. Den første aftalemed et skattely (nu TIEA-partner) er med Isle of Man som trådte i kraft pr. 1. januar 2008. Afde 41 aftaler er 29 trådt i kraft, men i praksis er det kun omkring 20 nye skattelyorienteredeaftaler, som p.t. er anvendelige på grund af ikrafttrædelsesbestemmelserne.Bru g af aft alerne

Økokrims Money Transfer projekt har nedsat et underprojekt, som har til formål at sikreoptimal brug af TIEA-aftalerne i SKAT, sammen med diverse hjælpeværktøjer mv.Økokrims interne kompetentemyndighed har udsendt ca. 30 anmodninger til TIEA-partneremedio 2012, heraf halvdelen i år. Stort set alle anmodninger stammer fra Money Transfer-projektet eller Økokrim.Erf aringer

Det er miniprojektets opfattelse, at de europæiske TIEA-partnere generelt set ønsker atefterleve aftalerne og agerer professionelt på anmodninger. Udenfor Europa ererfaringsgrundlaget mindre og erfaringerne mere blandede.

Indsatsen mod bande- og rockerkriminalitetSKATs indsats mod den organiserede bandekriminalitet har siden 2010 været koncentreret iBandeenheden i den landsdækkende enhed Økonomisk Kriminalitet.Skatteudvalgets studierejse

Der foregår et intensivt samarbejde mellem SKAT og politiet i relation til kriminalitet begåetaf personer med udspring i rocker- og bandemiljøet. SKATs primære rolle er at understøttepolitiets indsats mod miljøet.Samarbejdet består af en planmæssig del og en operationel del.SKAT deltager i Den Nationale Følgestab. I dette forum fremlægger SKAT løbenderesultater af samarbejdet med politiet samt samarbejdet med andresamarbejdsparter/myndigheder. Herudover deltager SKAT i de generelle drøftelser i

5

udviklingen af indsatsen, og deltager med repræsentanter i flere arbejdsgrupper. Herudover erSKAT repræsenteret i de lokale bandestabe i de enkelte politikredse, hvor relevantekontrolemner udfindes og prioriteres og den lokale indsats aftales.På den operationelle del understøtter SKAT politiet ved deltagelse i diverse aktioner,ransagninger, inddrivelsesforretninger og andre ad-hoc-opgaver.Rocker- og bandekriminalitet er grænseoverskridende, og der er etableret et formaliseretsamarbejde med skatte-og afgiftsmyndigheder i Malmø, Sverige. Der er ligeledes etableret etsamarbejde med skatte-, told, og afgiftsmyndigheder samt politimyndigheder i Tyskland.Samarbejdet er på konkrete efterforskninger.Der er endvidere etableret et samarbejde med kommunerne, hvor Bandeenheden bidrager medoplysninger, der eventuelt kan afdække socialt bedrageri.SKAT har (i 2011) anvendt 38 årsværk på opgaven – heri indbefattet 5 faste fogeder.Alle personer på den aktuelle liste fra Rigspolitiet (NEC- listen) over rocker-bandemedlemmer - ca. 1.900 (i 2011) - er screenet maskinelt. Af dem er ca. 650 sager udtagettil manuel visitering af SKATs medarbejdere. Herudover er der gennemført 528 manuellevisiteringer af andre personer som har været interessante og er relateret til NEC-listen.

Ind satsen m od bande - og roc kerkrimi nalitet - Result ater for 2011

Afsluttede kontrollerReguleringerUdlæg i kontanter, antalUdlæg i kontanter, beløbUdlæg i aktiver, antalUdlæg i aktiver, realiseret beløbFrivillige indbetalinger, beløbI alt inddrevetOversendte sager til ansvarsvurdering hos SKATStraffesager i domstolssystemet – afgjorte sager

121Kr. 77.557.56277 stk.Kr. 5.931.534133 stk.Kr. 8.178.323Kr. 2.541.812Kr. 14.364.66950

BødebeløbAntal måneders fængselDomme – betingede, antalBødebeløb

Kr. 23.856.100822Kr. 20.744.050

Skatteudvalgets studierejse

Domme – ubetinget, antal

6

6

Antal måneders betinget fængsel

60

KædesvigKædesvig / svig med underleverandører kaldes i mange andre lande for svig med falske ellerforfalskede fakturaer.Kædesvig forekommer, hvis et eller flere led i en kæde af afgiftspligtigepersoner/virksomheder, der leverer varer eller ydelser mod vederlag, undlader at angive ogbetale moms, skat m.v.,Ofte anvendes falske/fiktive fakturaer som grundlag for uberettigede fradrag i flere led ikæderne.Svigen forekommer ofte i brancherne rengøring, transport & distribution, Byggeri &Entreprenør virksomheder samt Vikarbranchen.Svigen har en kraftig stigende tendens i Danmark, og vi ser i de fleste tilfælde det erorganiseret af de samme bagmænd der indsætter forskellige stråmænd. Så snart SKATkommer tæt på den virksomhed der udfører svigen, lukkes firmaet og der registreres herefterhurtigt en ny virksomhed med en anden direktør (stråmand), men med samme bagmand ogsamme netværk af uregistrerede arbejdere og finansielle forbindelser.Ofte har sagerne relationer til kendte kriminelle og til rocker/bande-grupperingerProjektet Kædesvig har p.t. 20 årsværk der via udgående kontrol, besøg hos aftagere,skattemæssig efterforskning samt samarbejde med Politi- og anklagemyndighed, forsøger atfremfinde og kontrollere de virksomheder der udfører Kædesvig.Der er tale om en målrettet indsats mod de virksomheder og personer der hverken kan eller viloverholde de Danske skatteregler. Indsatsen foregår i samarbejde med SKATs øvrigeprojekter, SKATs inddrivelse og SKATs afdeling for straf. Endvidere er der indgåetsamarbejde med f.eks. aftagere af rengøringsydelser for de kan medvirke til at begrænsekædesvig via underleverandører.Projektet Kædesvig prøver at være på forkant med virksomhederne ved at sikre aktiverne viaudlæg bl.a. i bankindestående eller ved aftagernes fakturabetaling. Det har vist sig at være engod og effektiv måde at stoppe en del af svigen på idet man fjerner virksomhedernesøkonomiske grundlag.Der er ofte tale om lange sagsbehandlingstider, da der meget sjældent er samarbejde mellemSKAT og de omtalte virksomheder. Projektet kræver derfor meget vedholdende, initiativrigeog erfarne medarbejdere. SKAT følger sagsbehandlingen op i retssystemet, bl.a. som vidne iretten og med faglig viden til hjælp for Politi og anklagemyndighed.Pro jekt kæd esvigs r esultate r - 1/1 2011 til 30/7 20 12

Skatteudvalgets studierejse

7

ResultatAntal behandledesagerReguleringer,provenuSikring af aktiverStraf – fængselStraf – bøder

1/1 2011 – 30/6 2012293449 mio. kr.32 mio. kr.213 måneder68 mio. kr.9 mio. €60 mio. €2,5 mio. €

Projektet deltager i flere internationale samarbejder som f.eks, Nordisk Agenda, EU, TAIEXog IOTA.

Myndigheders registersamarbejdeMyndigheders udveksling af oplysninger, herunder registersamarbejde, er reguleret i henholdsvisforvaltningsloven og persondataloven.Forvaltningsloven regulerer udveksling af fortrolige oplysninger om juridiske personer, dvs.virksomhedsoplysninger mv., mellem danske forvaltningsmyndigheder. Sådanne oplysninger måvideregives til anden myndighed, hvis der foreligger et samtykke fra den, oplysningen angår, hvisdet følger af lov, at oplysningen skal videregives, eller hvis oplysningen vil være af væsentligbetydning for den modtagende myndigheds virksomhed eller en afgørelse, myndigheden skaltræffe.Persondataloven regulerer udveksling af personoplysninger. Med vedtagelsen af persondatalovengennemførtes samtidig et EF-direktiv om beskyttelse af fysiske personer i forbindelse medbehandling af personoplysninger og om fri udveksling af sådanne oplysninger.Loven tilsigter således, at sikre et højt beskyttelsesniveau i forhold til den enkelte borger, samtidigmed at der skabes rammer for i større omfang at gøre personoplysninger til genstand forelektronisk behandling, herunder udveksling af sådanne oplysninger mellem myndigheder ogmedlemslande. Loven indeholder bl.a. regler for god databehandlingsskik og regler forvideregivelse af oplysninger, der er opdelt efter oplysningernes art, dvs. almindelige ikke-følsomme oplysninger og oplysninger om rent private forhold. Loven regulerer endvideremyndighedernes registersamkøring af oplysninger, hvor Datatilsynets udtalelse skal indhentes føren sådan behandling må iværksættes.Loven indeholder ikke en eksplicit regulering af videregivelse ved terminaladgang.Det fremgår imidlertid af udtalelser fra Datatilsynet, at hvis der ikke foreligger en specifiklovhjemmel, skal der ved en konkret vurdering lægges vægt på, at oplysningerne er nødvendige forden modtagende myndigheds behandling af nærmere bestemte typer af sager, at den modtagendemyndighed har hjemmel til at kræve sådanne oplysninger fra andre myndigheder, og at den

Skatteudvalgets studierejse

8

afgivende myndigheds systemer/registre teknisk indrettes således, at der alene er adgang til denødvendige oplysninger.Begge love gælder for videregivelse efter anmodning og uopfordret videregivelse.På Skatteministeriets område gælder imidlertid mere restriktive regler for videregivelse af egendrift, da skattemyndighederne er omfattet af en særlig og ubetinget tavshedspligt.For begge love gælder endvidere, at hvis en myndighed er berettiget til at videregive visse nærmerebestemte oplysninger efter den pågældende lov, har myndigheden også - efter en bestemmelse iforvaltningsloven - pligt til at videregive oplysningerne, hvis der foreligger en anmodning fra enanden myndighed.

Skatteudvalgets studierejse

9

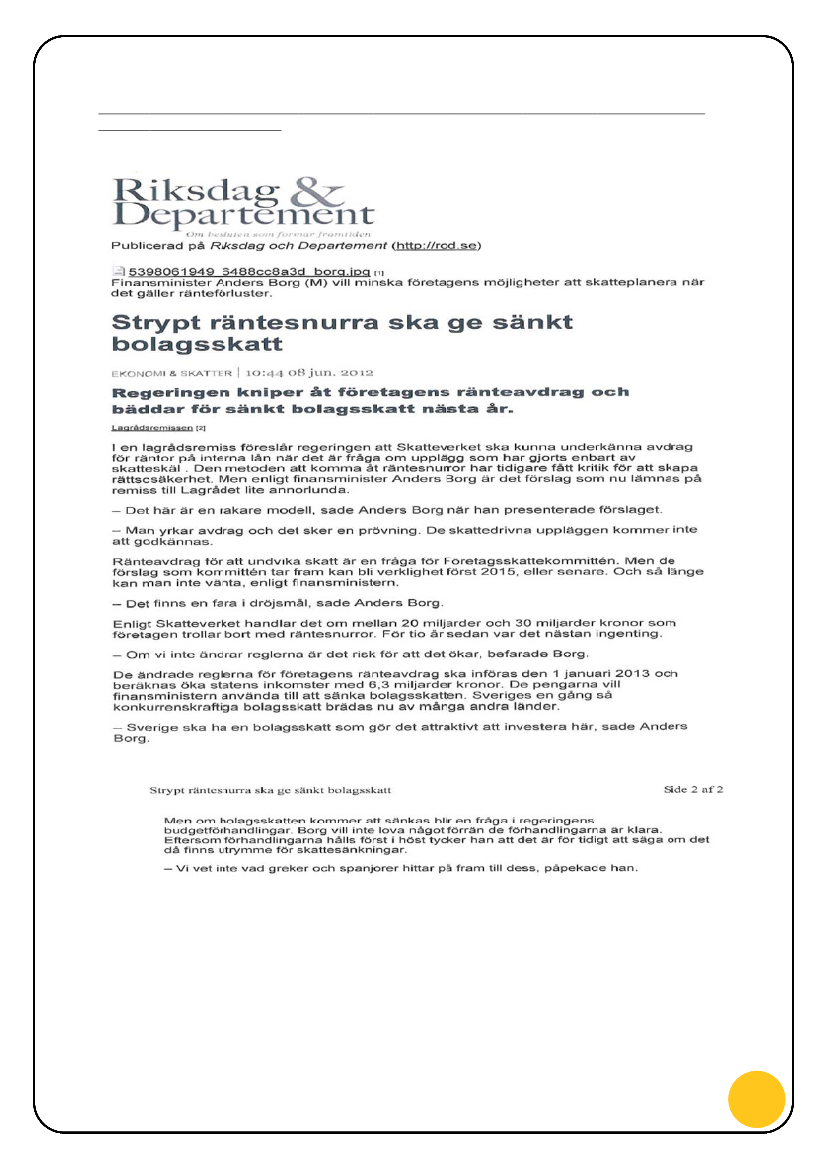

Finannsminis ter Andders Bo rgs lov forslag om be grænsningveaf reentefra drag.

10

Skatteudvalgets studierejse

MATERIALE TIL BESØGET ISVERIGE– DAG2Møde hos EkobrottsmyndighetenRet til at indsamle, bearbejde og analysere informationDanmark er i lighed med mange andre EU lande opdelt i en judiciel myndighed (Politiet) ogen administrativ myndighed (SKAT).Når der er tale om mulige straffelovsovertrædelser, er det derfor politiet, som skal løseopgaven, men i økonomiske sager er skat (og told) en meget vigtig samarbejdspartner.Den danske lovgivning giver de to myndigheder god mulighed for dette samarbejde, fx ogsåat kunne udveksle relevante oplysninger.Økokrim samarbejder med samtlige danske politi- og efterretningsmyndigheder, og flerekolleger er endvidere blevet sikkerhedsgodkendt for at kunne samarbejde medefterretningstjenesterne.Økokrim har et stort nationalt og internationalt netværk.I større sager har politiet og SKAT haft succes med at arbejde i en fælles task force - densåkaldte efterforskningsmodel.Det besluttes på chefniveau, hvilke sager der kan samarbejdes om, og der nedsættes enstyregruppe, som koordinerer indsatsen mv. Under styregruppen arbejder etefterforskningsteam under ledelse af anklagemyndigheden, med politiet somefterforskningsleder.Efterforskningsmodellen benyttes især i store sager, fx i indsatsen mod ”Menneskehandelensbagmænd” og ”Bandekriminalitet”.Også indsatsen mod social dumping er en tværgående myndighedsindsats, som udover SKATomfatter Arbejdstilsynet og politiet. Den styrkede indsats skal sikre, at de udenlandskevirksomheder overholder dansk lovgivning.De tre myndigheder vil udbygge deres indbyrdes samarbejde og koordinering om sagervedrørende social dumping, så en stadig proportionel indsats på området sikres. Der eretableret faste kontaktveje mellem Arbejdstilsynet, SKAT og politiet, som muliggør etsmidigt og effektivt samarbejde i det daglige.Skatteudvalgets studierejse

Under uvarslede aktioner, vil medarbejdere fra både Arbejdstilsynet, SKAT og politietkontrollere forholdene på virksomheder i forskellige brancher over hele landet.Arbejdstilsynet vil især tjekke op på, at de udenlandske virksomheder er registreret i detsåkaldte RUT-register samt at sikkerheden er i orden for medarbejderne. SKAT vil bl.a.kontrollere, at der er styr på de udenlandske virksomheders skatte- og momsforhold, menspolitiet fx vil tage sig af sager med udenlandske medarbejdere uden arbejds- elleropholdstilladelse.

11

Frit lejde -Bet ingelser

Midlertidig strafnedsættelse

Loven gælder for perioden 1. juli 2012 til 20. juni 2013. Det er et krav at man – uden først atvære blevet kontaktet af SKAT - aflægger fuld tilståelse og betaler den skat/afgift SKATopgør indenfor en meget kort frist.Midlerne skal have været skjult i et land, hvor Danmark ikke havde en aftale om udvekslingden 1. januar 2008.For dele for anmelde r

Fordelen for anmelder er at man alene straffes med en bøde på op til 60 % af skatten/afgiften.Normalt vil sagen skulle behandles ved domstolene med påstand om en bøde på 50 % og enbetinget eller ubetinget frihedsstraf. Dermed ville der normalt også være offentlighed omkringsagen, hvilket undgås i strafnedsættelsesordningen.For dele for SKAT, p oliti, a nklagemy ndighed, retssys temet mv .

Fordelene for SKAT er en hurtig sagsbehandling og en hurtig betaling af skat/afgift.Derudover vil hovedparten af straffesagerne kunne afgøres uden indblanding fra politi ellerdomstole.Som nævnt ovenfor er ordningen trådt i kraft 1. juli 2012, og det er derfor endnu for tidligt atafrapportere på brugen af ordningen.

DataspejlingDataspejling er en metode til at kopiere et elektronisk medie, såsom en computers harddisk,en USB nøgle eller lignende. Rent praktisk dækker begrebet ligeledes over den efterfølgendeanalyse af de kopierede data.Anvendelsen af dataspejling sætter skattemyndigheden i stand til at gennemførekontrolhandlinger på elektronisk materiale, således at dette materiale kan inddrages ikontrolarbejdet sammen med materiale på papir.I knapt 3 år fra 2005 til 2008 anvendtes dataspejling i begrænset omfang i SKAT. Dettearbejde udførtes af SKATs afdelinger for økonomisk kriminalitet. Kopieringen blev foretagetpå virksomhedens adresse i forbindelse med kontrolbesøg. Den efterfølgende analyse blevforetaget i SKATs lokaler. Dataspejling blev indstillet efter beslutning af daværendeskatteminister Kristian Jensen, efter at der i medierne var rejst tvivl om SKATs beføjelser pådette område. Diskussionen vedrørte behandlingen af persondata jf. persondataloven.Dataspejling anvendes således ikke for nuværende i SKAT.

12

Skatteudvalgets studierejse

Møde med överåklagare Björn Blomqvist, national instans forgrov, grænseoverskridende organiseret kriminalitetSKAT Økokrim – Internationale samarbejdsrelationerSKAT Økokrim deltager i en række internationale samarbejdsfora med hovedvægt påbekæmpelse af grænseoverskridende økonomisk kriminalitet. De væsentligste fora er:EUR OFISC

Et samarbejde mellem medlemsstaterne i EU, der er baseret på Forordning 904/2010 omgensidig administrativ bistand inden for momsområdet. EUROFISC er et samarbejdsforumhvor de enkelte medlemsstater på multilateral basis kan udveksle early warning informationerom nye svigs trends inden for momskarruselsvigsområdet og om konkrete transaktionermellem virksomheder hvor der kan være en risiko for at transaktionerne indgår imomskarruseller. Samarbejdet foregår dels ved udveksling af konkrete data via i et sikret EU-baseret IT-netværk, dels ved konkrete møder i målrettede Working Fields.FIS CALIS

Et EU-baseret – og finansieret – program for udveksling af skattemedarbejdere på tværs afEU-landende, Temabaserede seminarer og workshops om svig og økonomisk skatte- ogafgiftskriminalitet inden for EU og planlægning og gennemførelse af multilaterale kontroller.OLA F (EU´s Kontor f or Svigs bekæmpel se)

Konkret samarbejde med OLAF og andre medlems stater om bekæmpelse af svig med EU´segne indtægter, hvilket primært vedrører toldområdet og smugleribekæmpelse.OEC D

Forskellige Working Parties omkring international skattesvig, internationale skatteaftaler oghvidvask.NOR DISK AGE NDA

Skatteudvalgets studierejse

Samarbejde mellem de nordiske skattemyndigheder, hvor der er etableret en særlig gruppe ombekæmpelse af økonomisk kriminalitet, som blandt andet fokuserer på at udarbejde fællestrusselsbilleder, svigs trends, simultane revisioner og fælles uddannelsesaktiviteter. Inden fordet nordiske samarbejde er der også etableret en fælles nordisk gruppe der forhandlerbistandsaftaler med skattelylande - de såkaldte TIEA-aftaler - og Økokrim deltager i dettearbejde.IOT A (Inter national Organis ation of Tax Adm inistrat ions)

Økokrim deltager I en særlig Area Group om momssvig og bidrager i forbindelseundervisning og deltagelse i Work Shops og seminarer.

13

EUR OPOL

Økokrim er observatører i en analysegruppe, hvor SØK deltager, om momskarruselsvig ogsammen med NEC (Politiets Nationale Efterforskningsstøtte Center) i en analysegruppe omcigaretsmugling. I begge analysegrupper har SKAT observatørstatus.

Møde med Samarbejdsrådet – Rikspolischef Bengt SvenssonPolitisamarbejde i Danmark – SKAT og Politiet, NEC, SØKm.v.Økokrim har et bredt samarbejde med SØK (Statsadvokaten for Særlig ØkonomiskKriminalitet), ligesom man har et tæt samarbejde med NEC (National Efterretnings Center).Økokrim arbejder derudover meget ofte tæt sammen med de lokale politikredse.Endelig deltager Økokrim i en række landsdækkende fora: National Stab for såvel bander sommenneskehandel, Nationalt Forum med Rigsadvokaten (Skattestraffesager) og Rigspolitiet,samt i de halvårlige møder mellem Rigspolitiet og SKATs øverste ledelse.I politiets særlige bandeenhed TFØ (Task Force Øst) har Økokrim udstationeret 3medarbejdere, ligesom der er udstationeret 2 medarbejdere i SØK vedrørendekædesvigssager.Derudover har SKAT et meget veludbygget samarbejde med andre offentlige myndigheder.

Intelligence – arbejdet hos SKATPersondatalovens bestemmelser giver ikke en administrativ myndighed som SKAT lov til atindsamle, opbevare, samkøre og analysere personfølsomme oplysninger. En sådanefterforskning er forbeholdt Politiet.SKAT har dog mulighed for at behandle egne edb-oplysninger, og i visse sager kanSkatterådet give SKAT særlig tilladelse til at indsamle og behandle oplysninger til særligeprojekter vedrørende skatte- og afgiftssvig mv. Senest har SKAT i projekt ”Money Transfer”fået Skatterådets tilladelse til at indhente og behandle oplysninger fra en række banker, medhenblik på at finde ubeskattede indkomster mv. gemt i skattely.Økokrim har også en mindre specialenhed, Intelligence Netværk, der indsamler diverseoplysninger for at kunne udarbejde et løbende trusselsbillede på skatte- og afgiftsområdet.Mange oplysninger må i sagens natur anonymiseres jf. Persondatalovens regler, men der eralligevel god mulighed for at kunne analysere på metoder, koncepter mv.

14

Skatteudvalgets studierejse

Intelligence Netværk arbejder via et omfattende netværk mv. blandt såvel interne someksterne interessenter – nationalt som internationalt.

Indsatsen mod bande- rockerkriminalitetDer henvises til afsnittet om bande- og rockerkriminalitet under dag 1 – side 4.

KædesvigDer henvises til afsnittet om kædesvig under dag 1 – side 6.

15

Skatteudvalgets studierejse

MATERIALE TIL BESØGET IITALIEN– DAG3OG4Møderne med Parlamentets to skatteudvalg, møde medFinansministeriet, Finanspolitiet og Agenzia delle EntrateSKATs indsats i forbindelse med FinanskrisenPan tebrevsp rojektet

SKAT har, siden oktober 2007, gradvist intensiveret indsatsen for at få afdækket de storesagskomplekser, der involverer handel med ejendomme til kunstigt opskruede priser, belåningaf disse i visse banker med deraf flydende ”dårlige” pantebreve samt i sidste ende egentligebankkrak. Indsatsen var størst i årene 2009-2011, hvor der er anvendt ca. 30 årsværk tilafdækning af ca. 50 sagskomplekser. Til dato har indsatsen medført reguleringer svarede tilknap 690 mio. i skatte- og afgiftsprovenu. Der er anmeldt 14 sager til Politiet for groftskattesvig. Pantebrevsprojektet er i 2012 under afvikling. Indsatsen er koncentreret om at fåafsluttet de igangværende straffesager. Der afsiges dom i den første sag ultimo august 2012.Pro jekt Whi te Colla r Crime

Til trods for at mange af ejedomsspekulanterne gik konkurs, da finanskrisen ramte, ses mangeat fortsætte en livsførelse på 1. klasse. Indsatsen fortsætter derfor i de kommende år, men numed en mere fremadrettet fokus. De store kontrol- og straffesager tager lang tid atgennemføre, og de koster mange ressourcer. Vi vil derfor i projekt ”White Collar Crime”teste, om der er andre metoder, som effektivt kan dæmme op for svindlernes fortsatteaktiviteter. De foreløbige resultater viser, at der kan opnås gode resultater ved en håndfastinddrivelse, men SKAT har også store forventninger til arbejdet med en såkaldt ”DNAprofil”, som skal danne grundlag for udsøgning og hurtig indsats overfor nye svindlere.Tas kforce m ellem SØ K og SKA T

Med det formål, at styrke myndighedsindsatsen på det finansielle område blev der iforbindelse med finansloven 2012 afsat midler til etablering taskforce-gruppe mellem SØK ogSKAT. Taskforce gruppen skal sikre en målrettet og koordineret efterforskning ogstrafforfølgning af sager på det finansielle område. Taskforce-grupperne etablerer en early–warning-funktion, der gør andre relevante myndigheder opmærksom på huller og problemer ilovgivningen, der identificeres i forbindelse med efterforskningen i taskforce-grupperne, ogsom er til skade for samfundet.SKATS bidrag til taskforce-gruppen er primært det arbejde, som foregår i projekt WhiteCollar CrimeSkatteudvalgets studierejse

Orientering om omfanget af momskarruselsvig i Danmark,metoder til bekæmpelse og SKATs erfaringerBag grund

Flere EU-lande, herunder Danmark, har igennem længere tid haft problemer med bekæmpelseaf momskarruselsvig, senest bl.a. ifm handel med mobiltelefoner, IT-komponenter,forbrugerelektronik, ædelmetaller, CO2-kvoter og handel med metalskrot.

16

Momskarruselsvig er betegnelsen for kriminelle arrangementer, der typisk involvererselskaber i flere EU-lande, og som i forening misbruger EU's momssystem, herunderbestemmelsen om momsfritagelse for handel mellem EU-landene. Karrusellerne indebærer, atder opstår et momstab for statskasserne i et eller flere medlemslande. Tabet opstår f.eks. ved,at der oparbejdes en betydelig momsgæld i et af selskaberne i handelskæden, som såefterfølgende undlader at afregne momsen. Selskabet, hvori momsgælden oparbejdes, går oftekonkurs, eller også ophører selskabet med sine aktiviteter af andre årsager. Dette selskabbliver i Danmark betegnet som skraldespandsselskabet eller »missing-trader-selskabet«.I Danmark har udviklingen i de seneste år været den, at den kendte aktivitet medmomskarruseller med enkelte undtagelser har været organiseret således, at »missing-trader-selskaberne«, og dermed momstabet, har været placeret uden for Danmark. I sager om handelmed mobiltelefoner, metalskrot ser det dog nu ud til, at Danmark er blandt de lande, hvor»missing-trader-selskaberne« igen er begyndt at placere sig.SKAT har gjort brug af flere forskellige værktøjer i forsøget på at bekæmpemomskarruselsvig, herunder overvågning af broker-selskaber, deltagelse i EUROFISC,international udveksling af kontroloplysninger, tvangsafmeldelser, krav omsikkerhedsstillelse, solidarisk hæftelse, arrest med bistand fra Kammeradvokaten ogsamarbejde med politi- og anklagemyndighed omkring strafferetslig efterforskning.Erfaringsmæssigt ligger de samlede konstaterede tab ved momskarruseller i Danmark påmellem 40 – 100 millioner kr. om året. Den præventive effekt af den indsats SKATs Økokrimyder i forhold til bekæmpelse af momskarruseller er naturligvis vanskelig at opgøre, men etforsigtig estimat over den potentielle tabsrisiko, såfremt ingen af de ovennævnte initiativergennemføres, skønnes at være i størrelsesordenen 1,2 mia. kr.

Omv endt bet alingspl igt for moms ifm momskar ruselsvi g

En række lande omkring Danmark har indført omvendt betalingspligt på nogle af deovennævnte områder, hvilket har betydet, at risikoen for, at Danmark bliver angrebet afprofessionelle momskarruselsvindlere, er steget betydeligt.Normalt er det leverandøren, der indbetaler salgsmomsen, mens aftageren, afhængig af sinfradragsret, kan fratrække købsmomsen. Brug af omvendt betalingspligt kan sikre staten modindtægtstab ved manglende afregning af moms, idet momsindbetalingen og momsfradragetforetages af en og samme virksomhed (aftageren).Ved at indføre omvendt betalingspligt kan momssvig bekæmpes, idet forpligtigelsen til atafregne moms bliver sammenfaldende med det tidspunkt, hvor fradrag for moms kan tages.Yderligere bevirker den omvendte betalingspligt, at det er en og samme virksomhed, der skalhenholdsvis afregne og fratrække momsbeløbet. Brug af reglerne om omvendt betalingspligtkan derfor effektivt forhindre momskarruselsvig.På baggrund af den konstaterede udvikling, har Folketinget derfor inden for de seneste par årgennemført lovgivning om omvendt betalingspligt for moms ved handel med CO2-kvoter (9.april 2010) og senest ved handel med metalskrot (1. juli 2012).

17

Skatteudvalgets studierejse

Endvidere følger SKAT Økokrim nøje udviklingen i forhold til momskarruselsvindel indenfor handel med mobiltelefoner, forbrugerelektronik, ædelmetaller og inden for detliberaliserede marked for handel med el- og gas og oprindelsescertifikater for energi (grønnecertifikater). Endvidere følges andre landes eventuelle lovgivningsinitiativer (indførelse afomvendt betalingspligt) på disse områder nøje.

Indsats mod menneskehandelIndsatsen udgør en del af regeringens handleplan til bekæmpelse af menneskehandel 2011-2014. SKAT har siden 15.6.2011 været en del af denne handlingsplan. Skatteministeriet er endel af et tværministerielt samarbejde bestående af i alt 8 ministerier.SKAT er hermed forpligtet til at indgå i samarbejdet i forhold til indsatsen modmenneskehandel (mennesker handlet til blandt andet tvangsarbejde og prostitution).Begrebet indsats mod "menneskehandel" er et nyt indsatsområde i SKAT, ligesom det er nytfor de fleste samarbejdspartnere (interessenter). I regeringens handleplan har Center modmenneskehandel (CMM) bl.a. fået til opgave at undervise og koordinere myndigheder m.fl. Iprojektets indledende faser vil der derfor være stor fokus på at etablere samarbejde med CMMog relevante myndigheder (Politikredse og NEC).SKATs rolle i forhold til handlingsplanen er at bidrage med at identificere bagmænd, samtvia fairplay-aktioner, projektet "Hotel- og restaurationsbranchen", projektet "Bygge- oganlægsbranchen" og projektet mod menneskehandel at medvirke til at udpege eventuelthandlede personer. SKAT bidrager endvidere med økonomiske oplysninger til brug forpolitiet i efterforskningsarbejdet. I alle tilfælde, hvor politiet, fravælger at køre en straffesagvil SKAT efter en konkret vurdering gennemføre skatte- og momssager, både på baggrund afSKATs egne oplysninger, samt udleveret efterforskningsmateriale fra politiet. Derudover vilSKAT gennemføre egne initierede kontroller indenfor skat og moms.Indsatsen adskiller sig fra andre SKAT indsatser, idet der ikke er fokus på skattegabet.Den primære målgruppe er bagmændene, og de skal findes ved at have fokus på ofre formenneskehandel, der befinder sig i eller kommer til Danmark som led i etmenneskehandelsforhold, uanset hvilken form for udnyttelse ofrene er handlet til.Indsatsen vil dog stadig have særligt fokus på kvinder handlet til prostitution, idet de udgørden største registrerede gruppe af ofre i Danmark.Skatteudvalgets studierejse

Indsatsen har fokus på bagmændene indenfor prostitutionsbranchen, bygge- oganlægsbranchen, hotel- og restaurationsbranchen samt andre relevante brancher, der kan bliveaktuelle i projektperioden. Brancherne udvælges af projektgruppen i samarbejde medrelevante myndigheder.

18

BILAG1 – OVERSIGT OVER PROJEKTER IØKOKRIM2012Handel med køretøjerProjektet er en del af det overordnede landsdækkende paraplyprojekt "MOTOR 2012".Projektets formål er at afdække og sætte ind overfor organiseret økonomisk kriminalitet vedhandel og brug af køretøjer. Fokus er rettet mod skattegabet - i særdeleshed vedr.registreringsafgift.Projektet skal sætte ind overfor den egentlige organiserede økonomiske kriminalitet,herunder:Egentlige kriminelle aktiviteter som f.eks. stråmandsselskaber, brugen af falskedokumenter, identitetssvig m.m.Fremkomme med ændringsforslag til SKATs forretningsgange med henblik på atminimere de kriminelles udnyttelse af samme.Fremkomme med forslag til indsatsstrategier/planer på områder, hvor projektet harafdækket problemstillingerne via prøvesager og kan indgå i et samarbejde med Indsatsmed udarbejdelse af drejebøger m.m.

Økokrim på internettet og internetanalyseFormålet med projektet er strafferetligt at forfølge modspillere, som foretagersvigsrettet aktivitet på internettet, samt landsdækkende medieomtale af opdagelsesrisiko veddenne type af modspilleradfærd.Ifølge Center for E-handels opgørelse er der i 2010 i salg fra virksomheder til forbrugere ogfra forbrugere til andre forbrugere omsat for ca. 133 milliarder kroner på internettet. Centerfor E-handel har endvidere kortlagt de forskellige risikoområder indenfor E-handel, ogopstillet en E-handels specifik risikomatrix, hvor ca. 40 underemner indenfor E-handel ervurderet i forhold til væsentlighed og risiko for skattegabet. Eksempler på disse underemnerer: Web-butikker m. kreditkort, clouding, affiliating, fjernsalg via internettet etc.Underemnerne er forskellige i relation til væsentlighed og egnethed til indsat, men de indgåralle i det overordnede risikoområde: E-handel.

19

Skatteudvalgets studierejse

Money TransferProjektet fokuserer på sikring af regelefterlevelse i forhold til risiko for skattegab vedpengeoverførsler mellem danske banker og banker i skattelylande via:Udenlandsk kreditkortBankoverførsel til/fra skattelySmugling af penge over grænsenValutaudlændinge konto (særskilt indsatsskabelon)Boliger uden bopælspligtNye metoder

Projektets formål er:1. At finde ikke-beskattede indtægter og formuer via transaktioner til og fra danskebanker, samt at opdage anden svig som udspringer af transaktionerne, således at derkan laves korrekte ansættelser i de fundne sager og hermed få opgjort det offentligeskrav.2. At få de implicerede parter straffet enten via Sagscenter Person eller via domstolene.Alle sager vurderes positivt og fravalg noteres. Projektet forventer enoversendelsesgrad på 80 %.3. At få testet de indgåede aftaler med skattelylande om udveksling af oplysninger4. At skabe erfaringer i forhold til fremtidig begrænsning af svig via skattely5. Medieomtale som præventiv effekt6. Ud fra et ambitiøst skøn anslås indsatsen at sikre, at der sker beskatning af udeholdteindtægter og værdier på 1 mia. kr., samt at en øget indsats vil bevirke et fald i værdieri såkaldte skattelylande. Indsatsen skal medføre udarbejdelse af korrekte ansættelserfor opgørelse af det offentliges krav. Implicerede parter skal indbringes fordomstolene.Projektet tager erfaringsmæssigt udgangspunkt i projekterne "Valutaudlædninge" og"Creditcard", som begge har vist, at der findes væsentlige ubeskattede indtægter og værdierført til og fra skattelylande.

Kædesvig (underentreprenører)Kædesvig forekommer, hvis en kæde af afgiftspligtige personer/virksomheder, der leverervarer eller ydelser mod vederlag, svigagtigt som 1. led i kæden undlader at angive og betalemoms, skat m.v., og et eller flere led i kæden ved eller burde vide, at det første led handlersvigagtigt. Kædesvigsprojektet retter sig mod handel med ydelser i kæder, hvor første led ikæden ikke angiver og betaler moms, A-skat mv. af den arbejdskraft, der leveres til

20

Skatteudvalgets studierejse

slutbrugerne. Ofte anvendes falske/fiktive fakturaer, som grundlag for uberettigede fradrag iflere led i kæderne.Kædesvigsprojektet retter sig mod de virksomheder / personer, der ikke kan eller viloverholde reglerne. Projektet ligger i konsekvensenden af den bærende strategi.Formålet med Kædesvigsprojektet er via udsøgning, visitering og kontrol at minimere de tabden danske stat har inden for området og således have en effekt på skattegabet bl.a. vedat stoppe og straffe den ansvarlige personkredsat videndele på nationalt og internationalt planat opdage og være på forkant med nye svigsmetoderat finde tiltag til nye interne processer og lovændringer, som kan minimere risikoenfor tab for staten

Projektet er en videreførelse af tidligere års tilsvarende økokrim-projekt, hvor derblev konstateret store unddragelser i konkrete sager på årligt omkring 200 - 300 mio. kr. i enstigende tendens. Det samlede unddragede beløb inden for kædesvig anses at være langt størreend det konstaterede. Det er projektets opfattelse, at kædesvig er en svigsform, der kræverSKATs indsats i en længerevarende periode og har karakter af en driftsopgave, som skalbehandles af enheden for økonomisk kriminalitet.Momskarruselsvig, EU-svig m.v.Momskarruselsvig er handler mellem EU-lande, hvor der benyttes "missing traders"(underentreprenører), der ikke afregner skatter og afgifter. Konceptet benytter oftest megetkomplekse handelsmønstre med mange selskaber mv.Momskarruselsvig har eksisteret siden midten af 1990'erne og er en svigstype, der er styret afmarkedskræfterne på det internationale marked. Danmark har således en generel forpligtigelsei forhold til det internationale samarbejde om at bekæmpe momskarruselsvig.Projektets hovedformål er at begrænse tabene ved at have forebyggende tiltag indenforkarruselsvigsområdet, at foretage en effektiv kontrol/fokus også set i forhold til undersøgelserder løbende foretages af såvel Rigsrevisionen, som EU-kommissionen, TAX UD, og til athave en løbende læring i forhold til at foretage forebyggende tiltag indenfor svigsområdet.Til opfyldelse af projektets hovedformål, kan opstilles følgende delformål:At påvirke den legale del af karrusellen til ikke at deltage i dem.At nægte mulige "skraldespande" (dvs. selskaber som vil blive misbrugt til ikke atafregne moms) registrering for moms.At tvangsafmelde mulige "skraldespande" så snart de opdages.At sikre de aktiver, der måtte være, så snart der er en begrundet mistanke om tab.At indgå aktivt i det internationale samarbejde med henblik på at afdækkemomskarruseller på tværs af landegrænser.

Skatteudvalgets studierejse

Projektet vil derfor skabe et grundlag indenfor proces, organisering og kompetencer således atDanmarks risiko for tab på momskarruseller begrænses effektivt.

21

Projektet er forpligtet til at indgå i en arbejdsgruppe under EU-kommissionen – EUROFISC,ligesom projektet er forpligtet til at bidrage til at samarbejde internationalt.

Organiseret svig med negativ momsProjektets hovedformål er at stoppe og straffe personer, der stifter momsregistreredevirksomheder som på organiseret vis har til formål at få udbetalt negativ momspå svigagtigt grundlagProjektets delformål er dels at udvikle udsøgninger, der genererer sager til projektet, dels atkomme med forslag til procesforbedringer og eventuelt lovinitiativerProjektet retter sig mod modspillere, der for personlig vindings skyld forsøger at påførestatskassen tab.Målgruppen er momsregistrerede virksomheder, hvis motiv er at få udbetalt negativ moms,som følge af fiktive transaktioner. Der vil ofte være tale om fiktive køb eller salg, ellersituationer hvor værdien er oppustet og indgår i organiseret netværkshandel mellemvirksomheder, som styres af samme personkreds mv. Det er ofte personer som er kendt ikriminalregistret der indsættes som stråmænd i ovennævnte virksomheder og derudover er derkonstateret misbrug af identitet fra udlændinge, som kun har opholdt sig i landet en kortereperiode. I det omfang det er bagmænd, der styrer og organiserer svigsvirksomhederne, vildet kræve politiets medvirken for at skaffe beviser for deres rolle i svigskomplekset.Projektet samarbejder tæt med andre enheder i SKAT.Projektet finder svig i alle segmenter, og specielt indenfor kategorien af nyregistreredevirksomheder i hvidt/grønt segment findes ofte virksomheder etableret med svig for øje.Der er endvidere tale om en bred målgruppe, som udvikler sig "dynamisk" ved, at derløbende kommer nye svigskoncepter og nye deltagere.

Svig med aktiverFormålet med projektet er at dæmme op for økonomisk kriminalitet i den grå del aferhvervslivet ved hjælp af ”Al Capone”-metoden.Projektet er et pilotprojekt, der skal:--vise hvorvidt det er lønsomt for SKAT at anvende mere fremadrettede Al Caponemetoder i kontrollen.udvikle prototype på et early warning-system, som kan udsøge personer, der begårsvig med aktiver.Skatteudvalgets studierejse

22

Med jævne mellemrum fortæller nyhedsmedierne historier om personer, der er dømt forskattesvig og andre former for økonomisk kriminalitet, og som lever et liv, der står i skærendekontrast til deres økonomiske situation.Fra Pantebrevsprojektet er det konstateret, at personer kan gå konkurs, men alligevel fortsætteen uændret levevis. En levevis som er i misforhold til indtjening og formue.Det ses, at disse personer fortsætter deres aktiviteter, men ofte i ly af stråmænd, nyesamarbejdspartnere og nye selskabskonstruktioner.Ved at handle aktiver op i lukkede cirkler skabes værdibobler, der danner grundlag forvurderinger i forbindelse med långivning, tilskud m.m. med det resultat, at aktørerne fåruberettiget adgang til forskellige ”pengetanke”.Risikoen er senest konstateret i projektet "Pantebrevskarrusellerne", hvor aktører handledeejendomme mellem hinanden til stigende priser, finansieret via bl.a. pantebreve, som i kraft afde voldsomt opskruede handelspriser var værdiløse. Et koncept som har medført store tab forsamfundet og for SKAT.Vi har set lignende "investeringskoncepter" med biler, containere, transformatorstationer mv.,og vi har også set fiktive værdiansættelser i forbindelse med Transfer-pricing, hvidvask,kreditorly mv.I øjeblikket synes konceptet bl.a. benyttet ved handel og finansiering af vindmøller og andengrøn teknologi.Bande- og rockerkriminalitetProjektets hovedformål er at yde en samfundsmæssig indsats ved at understøtte og aflastepolitiets arbejde i indsatsen mod bande- og rockerrelateret kriminalitet. Der er i forbindelsemed indgåelse af forlig om finansloven for 2010 på retsområdet tilført SKAT yderligereressourcer, som skal anvendes til denne indsats. Rocker- og bandemedlemmer begår mangeforskellige former for kriminalitet, og SKAT skal bistå med at begrænse deres ulovligeøkonomiske gevinster ved at mindske tilgangen af midler og værdier til miljøet samt fjernede værdier, der er i miljøet. Herudover skal økonomisk kriminalitet bekæmpes.Skatteudvalgets studierejse

Projektet retter sig mod modspillere. Formålet er derfor ikke at ændre en adfærd, men atbegrænse den. Politiet definerer målgruppen, fordi SKAT ikke fører lister over rocker- ogbandemedlemmer.I et samarbejde mellem politi og SKAT udpeges og prioriteres de personer, der skalunderkastes en nærmere indsats. Politiet monitorerer disse personer, og oplyser til SKAT,hvem det er. Personerne opdeles i Niveau 1 og Niveau 2.I denne proces sker der også en udpegning af personer og selskaber, der har relationer tilrocker- og bandemedlemmerne.

23

Medio 2010 er der udarbejdet et målbeskrivelsespapir med skatteministeren, hvormålgrupperne er beskrevet. Det er rockere- og bandemedlemmer, samt andre personer ogselskaber, som de har økonomiske relationer til, eller anden kriminalitet. Her skal somyderligere eksempler nævnes familiemedlemmer, revisorer og advokater. Målgruppen ermeget bredt sammensat, og der er et fælles kendetegn, at man ikke har til hensigt at følgereglerne.

Menneskehandel (Prostitutionens bagmænd)Projektet er etsamfundsprojektog udgør en del af regeringens handleplan til bekæmpelse afmenneskehandel 2011-2014. SKAT har siden 15.6.2011 været en del af denne handlingsplan.Skatteministeriet er en del af et tværministerielt samarbejde bestående af i alt 8 ministerier.SKAT er hermed forpligtet til at indgå i samarbejdet i forhold til indsatsen modmenneskehandel (mennesker handlet til blandt andet tvangsarbejde).Begrebet indsats mod "menneskehandel" er et nyt indsatsområde i SKAT, ligesom det er nytfor de fleste samarbejdspartnere (interessenter). I regeringens handleplan har Center modmenneskehandel (CMM) bl.a. fået til opgave at undervise og koordinere myndigheder m.fl. Iprojektets indledende faser vil der derfor være stor fokus på at etablere samarbejde med CMMog relevante myndigheder (Politikredse og NEC).SKATs rolle i forhold til handlingsplanen er at bidrage med at identificere bagmænd, samtvia fairplay-aktioner, projektet "Hotel- og restaurationsbranchen", projektet "Bygge- oganlægsbranchen" og projektet mod menneskehandel at medvirke til at udpege eventuelthandlede personer. SKAT bidrager endvidere med økonomiske oplysninger til brug forpolitiet i efterforskningsarbejdet. I alle tilfælde, hvor politiet, fravælger at køre en straffesagvil SKAT efter en konkret vurdering gennemføre skatte- og momssager, både på baggrund afSKATs egne oplysninger, samt udleveret efterforskningsmateriale fra politiet. Derudover vilSKAT gennemføre egne initierede kontroller indenfor skat og moms .Projektet adskiller sig fra andre SKAT projekter, idet der ikke er fokus på skattegabet. Dettefår en væsentlig indflydelse på mange af skabelonens målepunkter mv., som ikke skønnesrelevante eller mulige, idet SKAT er i en projektgruppe, hvor politiets, Center modmenneskehandel (CMM) og andre eksterne interessenters medvirken og ressourcer erstyrende for antallet af gennemførte straffesager vedr. rufferi og menneskehandel.Projektet er heller ikke scoret i Risikokomiteen af samme grund.Den primære målgruppe er bagmændene, og de skal findes ved at have fokus på ofre formenneskehandel, der befinder sig i eller kommer til Danmark som led i etmenneskehandelsforhold, uanset hvilken form for udnyttelse ofrene er handlet til.Indsatsen vil dog stadig have særligt fokus på kvinder handlet til prostitution, idet de udgørden største registrerede gruppe af ofre i Danmark.Skatteudvalgets studierejse

24

Projektet har fokus på bagmændene indenfor prostitutionsbranchen, bygge- oganlægsbranchen, hotel- og restaurationsbranchen samt andre relevante brancher, der kan bliveaktuelle i projektperioden. Brancherne udvælges af projektgruppen i samarbejde medrelevante myndigheder.

25

Skatteudvalgets studierejse