Skatteudvalget 2011-12

SAU Alm.del Bilag 351

Offentligt

Skatteudvalgets studierejse17.-21. september 2012

”Bekæmpelse af økonomisk kriminalitet ogskattemyndighedernes inddragelse i dettearbejde”

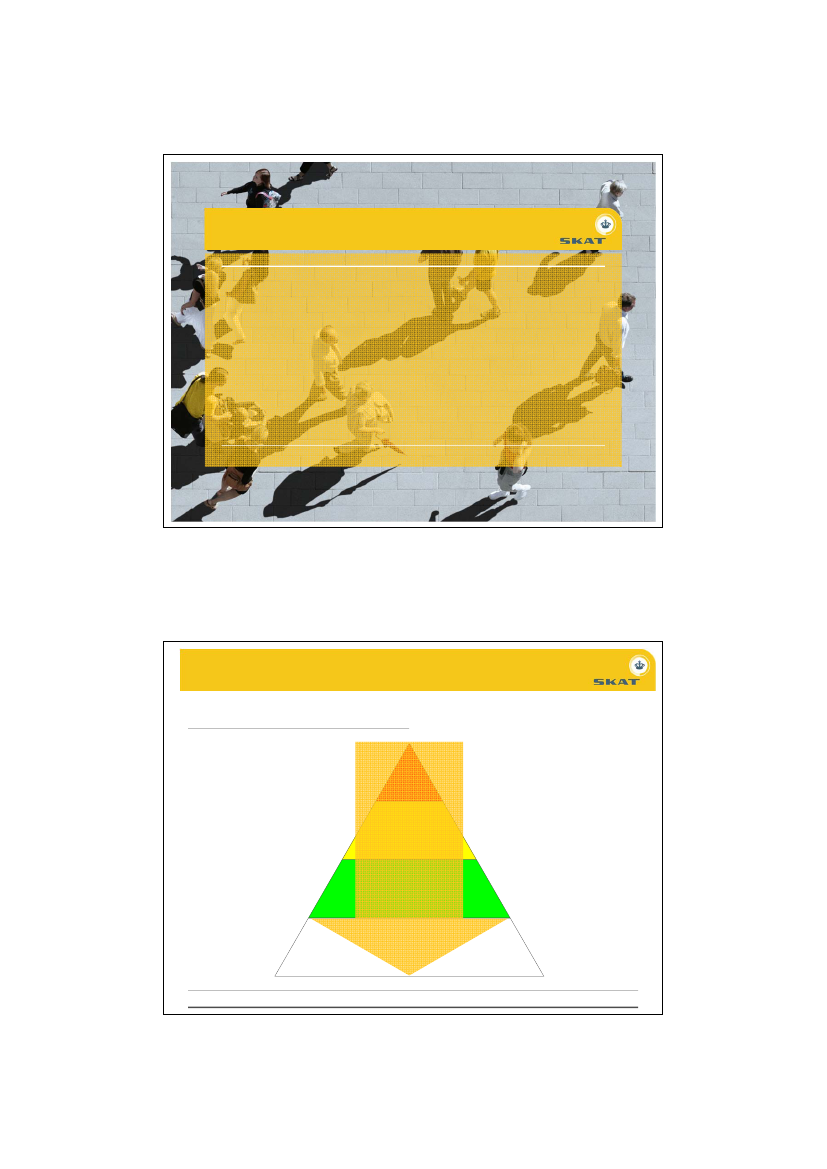

SKATs Indsatsstrategi

StrafMODSPILLERE

Besluttet ikke at villeoverholderegler(Øko-krim)Uvilje til at overholderegler, men kanpåvirkesVilje til at overholderegler, men lykkesikke altidVilje og evne til atoverholde regler29. august 2012

Øget fokus påkonsekvens

MEDSPILLERE

Forebyggendevejledning ogserviceSide 2

1

Indsatsstrategien sikrer regelefterlevelse

Hvad skal vi?Retfærdig og effektivfinansiering af frem-tidens offentlige sektor

Hvordan gør vi?• Regelformidling

Opbyggetillid til SKAT

• Nemt og tilgængeligt• Målrettet og præventiv vejledning

Synliggørerisikoved unddragelseMaksimereregelefterlevelsen

• Undersøge modspillere (Øko-krim)• Synlighed om kontrol/sanktion

• Kampagne mod snyd

Påvirke normerog holdninger

• Synliggøre skattemoralen• Synlighed om SKAT

det skal være nemt at efterleve reglerne og svært at snydeSide 329. august 2012

Økonomisk kriminalitet – som SKAT definerer

Økonomisk kriminalitet er økonomiske sager inden for SKATsforretningsområde, hvor der er tale om en strafbar ellerformodet strafbar overtrædelse, og hvor sagen er afbetydeligt omfang, og/eller tale om særlige sager omorganiseret kriminalitet, om særegne forretningsmetodereller på anden måde sager af særlig kvalificeret karakter.Sagerne løses oftest i samarbejde med andre myndigheder iind- og udland og SKAT bistår andre myndigheder medopklaring som led i en fælles samfundsmæssig indsats.SKAT deltager i netværk, der samarbejder om bekæmpelseaf økonomisk kriminalitet.

Side 4,

august 2012

2

Økonomisk kriminalitet – som SØK definerer

SØK arbejder grundlæggende ud fra samme definition somSKAT, når det handler om sager om særlig økonomiskkriminalitet. Men sagsområdet er naturligvis bredere, idet detogså dækker andre straffelovsovertrædelser inden for detøkonomiske og finansielle område som f.eks. hvidvask,kartelsager, mandatsvig, bedrageri, konkurssvindel,insiderhandel m.m.

Side 5,

august 2012

Rollefordelingen mellem SKAT og SØK

SKAT som en administrativ myndighed, arbejder ud fra debeføjelser, som er tillagt skattemyndigheden efterskattekontrolloven og andre kontrolbestemmelser i skatte-,afgifts- og toldlovgivningen.Endvidere reguleres SKATs kontrolarbejde af de generellebestemmelser i Retssikkerhedsloven og Persondataloven somgælder administrative myndigheders kontroludøvelse.SØK er en særlig anklagemyndighed tillagtefterforskningsmæssige beføjelser som reguleres afRetsplejelovens bestemmelser og som iht. dansk retspraksis kunkan udøves af politi- og anklagemyndigheden.

Side 6, august 2012

3

Forskellen i rollefordelingen mellem SKAT og SØK

Kort fortalt: Hvis SKAT via sit kontrolarbejde opdager eller fårmistanke om, at der er begået en strafbar overtrædelse afskatte- og afgiftslovgivningen, så skal sagen anmeldes tilpolitiet, som derefter tager stilling til, om sagen skal forfølgessom en straffelovsovertrædelse og om der skal iværksættesen efterforskning efter reglerne i Retsplejeloven.Den generelle rollefordeling mellem SKAT og Politiet gælderhelt tilsvarende for rollefordelingen mellem SKAT Økokrim ogSØK.

Side 7,

august 2012

Økokrim strategi – de 4 S’erI bekæmpelsen af økonomisk kriminalitet på skatte-, moms- ogafgiftsområdet tager SKAT Økokrim udgangspunkt i følgende fireoverordnede fokusområder:Samfundsmæssig fokusIkke kun fiskalt fokus, men anvendelse af skatteregler, mv. tilunderstøttelse af bekæmpelse af anden kriminalitet (Al Capone).Udveksling af informationer og ressourcer på tværs af myndigheder.Især bekæmpelse af rocker/bandekriminalitet, menneskehandel, mv.Stop skaden og forebygPåtænkt og igangværende kriminalitet standsesForhindre udbredelse af væsentlige typer organiseret svig med skat,moms og afgifterBekæmpes med anvendelse af hele SKATs værktøjskasse, dvs.lovgivning, interne processer, kontrol, samarbejde med andremyndighederSide 8, august 2012

4

Økokrim strategi – de 4 S’erSikre aktiverHurtige indgreb (arrest, udlæg, beslaglæggelse.) til sikring afskatte- og momskrav, så restancerne ikke stiger som følge afØkokrims indsatsAnvendelse af hvidvaskoplysningerSamarbejde med bl.a. politi, kammeradvokat, mv.Straf og sanktionØkokrim har fokus på de sager, hvor der må forventes etstrafferetligt efterspilSamarbejde med politi i tidlige faser af sagen sikrer, at ”sagenholder”Opfølgning efter afgørelse/domfældelse sikrer, at sanktionen kanmærkes (fx Task Force om White Collar Crime)

Side 9, august 2012

4 typer af ØkokrimsagerSager der kan afsluttes administrativtaf SKATAd C og D; I disse sager dannerSKATs arbejde helt eller delvistgrundlag for Politiets undersøgel-ser og for anklageskriftet, derudarbejdes af AnklagemyndighedSamlet antal 2011: 244 sager

Under250.000 kr iforsætligunddragelseUagtsommeunddragelserI 2011 harSKAT afgjort4.333 sager –heraf 112Økokrimsager

SKAT laverudkast tiltiltalebegæring

D) Tungesager hvorSKAT bistårPolitietTypiskbedrageri,skyldnersvig,mandatsvig,(skatte- og

I 2011 harSKAT lavetudkast tiltiltalebegæring i1.095 sager –heraf 71økokrimsager

SKL § 22SKAT laverudkast tiltiltalebegæring

momssvig erunderordnede)

Side 10,

august 2012

Tunge sager, hvor SKAT

bistår Politiet efter behov

C) Tungesager hvorSKAT har fåetbistand fraPolitiet

Tunge sager hvor SKAT har fået

bistand fra Politiet

B) Sager derafleveresnæstenfærdige fraSKAT til Politi

Sager der afleveres næstenfærdigbehandlede fra SKAT tilPoliti

A) Sager derkan afsluttesadministrativtaf SKAT

5

Politiets akk. beholdning af uafsluttede økokrim sager160014001279120010008006004002000200620072008200920102011Side 11, august 2012

1549

1324

1139953

899

Økokrim – Internationale samarbejdsrelationerSKAT Økokrim deltager i en række internationale samarbejdsforamed hovedvægt på bekæmpelse af grænseoverskridendeøkonomisk kriminalitet.De væsentligste fora er:EUROFISCFISCALISOLAF (EU´s Kontor for Svigsbekæmpelse)OECDNORDISK AGENDAIOTA (International Organisation of Tax Administrations)EUROPOLSide 12, august 2012

6

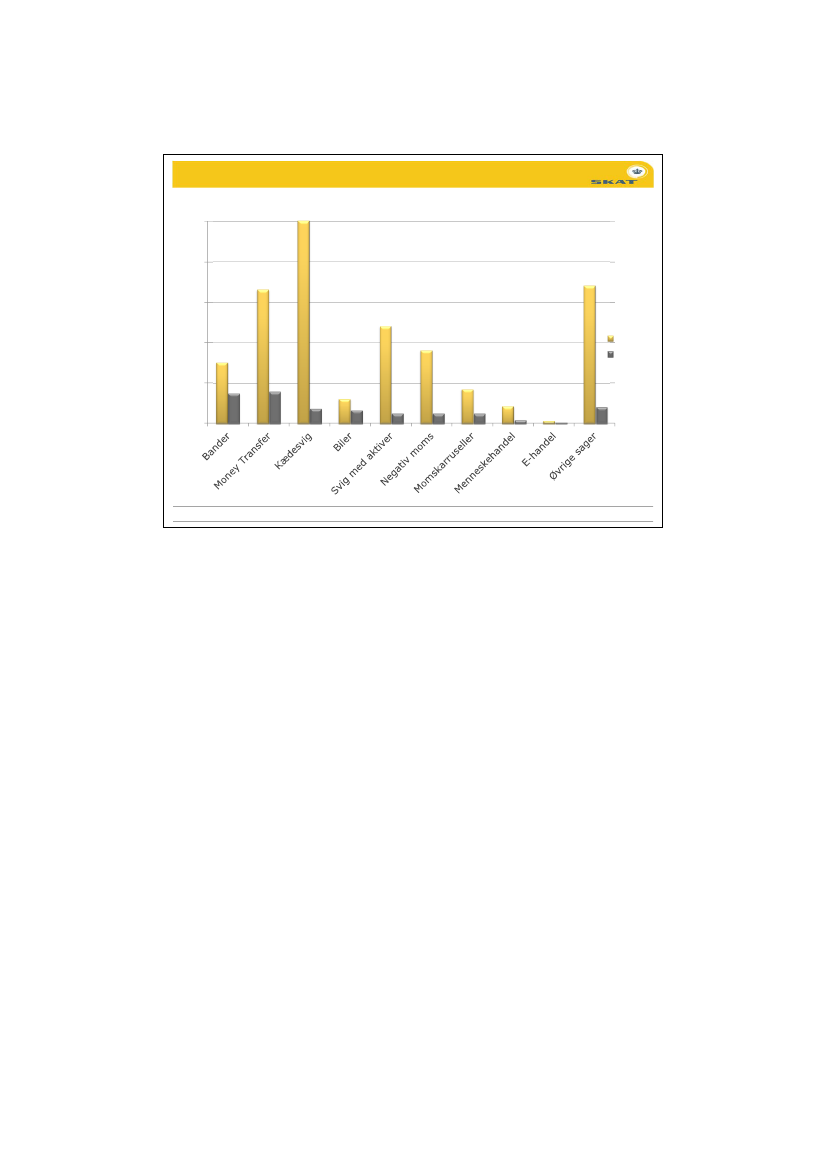

Projekter og provenu – Økokrim 2011Mio.kr.250251

200166150121100917643224ProvenuÅrsværk31171

50

0

Side 13, august 2012

7