Skatteudvalget 2011-12

SAU Alm.del Bilag 348

Offentligt

Skatteministeriet30. august 2012

J. nr. 12-0174303

Forslagtil

Lov om ændring af aktieavancebeskatningsloven, ligningsloven,lønsumsafgiftsloven og forskellige andre love(Ophævelse af iværksætterskatten og forhøjelse af lønsumsafgiften for den finansielle sektor)§1I lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (ak-tieavancebeskatningsloven), jf. lovbekendtgørelse nr. 796 af 20. juni 2011, som ændret bl.a.ved § 1 i lov nr. 624 af 14. juni 2011 og senest ved § 3 i lov nr. 591 af 18. juni 2012, foretagesfølgende ændringer:

1.Efter § 4 B indsættes før overskriften til § 5:”Definition af skattefri porteføljeaktier§ 4 C.Ved skattefri porteføljeaktier forstås aktier, som ejes af et selskab, der ikke er omfattetaf §§ 4 A eller 4 B, og som ikke er optaget til handel på et reguleret marked eller en multilate-ral handelsfacilitet, jf. dog stk. 2-4.Stk. 2.Det er en betingelse efter stk. 1, at porteføljeselskabet er et aktie- eller anpartsselskab,som er skattepligtigt efter selskabsskattelovens § 1, stk. 1, nr. 1, eller at der er tale om et til-svarende udenlandsk selskab.Stk. 3.Det er en betingelse efter stk. 1, at højst 85 pct. af selskabets regnskabsmæssige aktivergennemsnitligt over regnskabsåret er placeret i aktier, der er optaget til handel på et reguleretmarked eller en multilateral handelsfacilitet. Hvis et porteføljeselskab har bestemmende ind-flydelse, jf. ligningslovens § 2, stk. 2, på et andet selskab, der ikke er optaget til handel på etreguleret marked eller en multilateral handelsfacilitet, ses der ved opgørelsen efter 1. pkt. bortfra disse aktier, og i stedet medregnes den andel af det andet selskabs aktiver, som svarer tilporteføljeselskabets direkte eller indirekte ejerforhold i det andet selskab.Stk. 4.Porteføljeaktier, jf. stk. 1, omfatter ikke konvertible obligationer og tegningsretter tilkonvertible obligationer.”2.Overskriften før § 8 affattes således:”Datterselskabsaktier, koncernselskabsaktier og skattefri porteføljeaktierSelskaber m.v.”3.§ 8affattes således:”Gevinst og tab ved afståelse af datterselskabsaktier, koncernselskabsaktier og porteføljeakti-er omfattet af § 4 C medregnes ikke ved opgørelsen af den skattepligtige indkomst.”4.Overskriften før § 9 affattes således:”Skattepligtige porteføljeaktier m.v.

-2-Selskaber m.v.”5.Overskriften før § 11, der er ophævet, ophæves.

§2I lov om fusion, spaltning og tilførsel af aktiver m.v. (fusionsskatteloven), jf. lovbe-kendtgørelse nr. 1260 af 3. november 2010, som ændret ved § 4 i lov nr. 254 af 30. marts2011, § 4 i lov nr. 433 f 16. maj 2012 og § 4 i lov nr. 591 af 18. juni 2012, foretages følgendeændringer:1.I§ 15, stk. 4, 5. pkt.,indsættes efter ”litra b”: ”, og i det tilfælde, hvor det modtagende sel-skab er skattepligtigt af udbytter, jf. selskabsskattelovens § 2, stk. 1, litra c, og aktierne i detindskydende selskab falder ind under definitionen af skattefri porteføljeaktier i aktieavancebe-skatningslovens § 4 C”.2.I§ 15, stk. 5,indsættes som4.og5. pkt.:”Endvidere beskattes aktionærerne i det indsky-dende selskab af udlodningen ved ophøret af det indskydende selskab som udbytte, hvor akti-erne i det indskydende selskab falder ind under definitionen af skattefri porteføljeaktier i ak-tieavancebeskatningslovens § 4 C. I det tilfælde, hvor de skattefri porteføljeaktier ejes af sel-skaber, der har hjemsted i udlandet, er det dog en forudsætning, at selskabet er skattepligtigtaf udbytter, jf. selskabsskattelovens § 2, stk. 1, litra c.”3.I§ 15 a, stk. 1, 5. pkt.,indsættes efter ”mindst 10 pct. af kapitalen”: ”, eller aktier, der fal-der ind under definitionen af skattefri porteføljeaktier i aktieavancebeskatningslovens § 4 C,”.4.I§ 15 a, stk. 2, 4. pkt.,ændres ”er omfattet af aktieavancebeskatningslovens § 4 B” til:”falder ind under definitionen af koncernselskabsaktier i aktieavancebeskatningslovens § 4 Beller definitionen af skattefri porteføljeaktier i aktieavancebeskatningslovens § 4 C”.§3I lov om skattemæssig behandling af gevinst og tab på fordringer, gæld og finansiellekontrakter (kursgevinstloven), jf. lovbekendtgørelse nr. 916 af 19. august 2011, som ændretved § 6 i lov nr. 1382 af 28. december 2011, § 12 i lov nr. 118 af 7. februar 2012, § 7 i lov nr.433 af 16. maj 2012 og § 5 i lov nr. 557 af 18. juni 2012, foretages følgende ændring:1.I§ 31, stk. 1,ogstk. 4, nr. 1,ændres ”§§ 4 A og 4 B” til ”§§ 4 A - 4 C”.

§4I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr. 1017af 28. oktober 2011, som ændret bl.a. ved § 8 i lov nr. 433 af 16. maj 2012, og senest ved § 1 ilov nr. 591 af 18. juni 2012, foretages følgende ændring:

-3-1.I§ 16 A, stk. 2,indsættes somnr. 5:”5) Forskellen mellem afståelsessummen og den nye anskaffelsessum, når et selskab, der erskattepligtigt efter selskabsskatteloven eller fondsbeskatningsloven, har afstået skattefri porte-føljeaktier som nævnt i aktieavancebeskatningslovens § 4 C og indenfor 6 måneder efter af-ståelsen erhverver skattefri porteføljeaktier i samme selskab. Dette gælder dog kun, hvis af-ståelsessummen er højere end den nye anskaffelsessum.”

§5I lov om afgift af lønsum m.v., jf. lovbekendtgørelse nr. 466 af 22. maj 2006, somændret bl.a. ved § 2 i lov nr. 520 af 12. juni 2009, § 1 i lov nr. 1361 af 8. december 2010 ogsenest ved § 1 i lov nr. 277 af 27. marts 2012, foretages følgende ændring:

1.§ 5, stk. 2,affattes således:”Stk. 2.For virksomheder omfattet af § 4, stk. 2, nr. 1, er afgiften1) for kalenderåret 2013 10,9 pct. af virksomhedens lønsum2) for kalenderåret 2014 11,1 pct. af virksomhedens lønsum3) for kalenderåret 2015 11,2 pct. af virksomhedens lønsum4) for kalenderåret 2016 11,3 pct. af virksomhedens lønsum5) for kalenderåret 2017 11,6 pct. af virksomhedens lønsum6) for kalenderåret 2018 11,7 pct. af virksomhedens lønsum7) for kalenderåret 2019 12,0 pct. af virksomhedens lønsum8) for kalenderåret 2020 12,2 pct. af virksomhedens lønsum9) for kalenderåret 2021 og fremefter 12,3 pct. af virksomhedens lønsum.”

§6I lov nr. 624 af 14. juni 2011 om ændring af aktieavancebeskatningsloven, kursge-vinstloven, ligningsloven og selskabsskatteloven (Skattefritagelse for gevinst og udbytte afiværksætteraktier m.v.) foretages følgende ændring:1.§§ 1, 3, 4og5, stk. 1og2,ophæves.

§7Stk. 1.Loven træder i kraft den 1. januar 2013.Stk. 2.Loven har virkning fra og med den 1. januar 2013.

-4-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. IndledningRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstreog Det Konservative Folkeparti har den 22. juni 2012 indgået aftale om en skattereform, derskaber ny vækst og flere job, og som forøger gevinsten ved at være i arbejde. Aftalen udmøn-tes i lovgivning ved dette lovforslag, lovforslaget L 194 og en række yderligere lovforslag,hvoraf de fleste er fremsat i folketinget den 14. august 2012. Den overordnede politiske moti-vering for Skattereformen og vurderingen af de samlede samfundsøkonomiske konsekvenserpå kort og langt sigt fremgår af forslag til lov om ændring af ligningsloven, lov om en børne-og ungeydelse, personskatteloven m.v. (Skattereformen).Konkret udmønter dette lovforslag følgende elementer af aftalen om en skattereform:

-

”Enafskaffelse af iværksætterskatten.Parterne er enige om at ophæve de stramninger af regler for beskatningen af avancer afselskabers unoterede porteføljeaktier, som blev gennemført i 2009. Det sker for at lettevækstvirksomhedernes adgang til risikovillig kapital. Regelændringen vil medføre, atavancer fra selskabers unoterede porteføljeaktier er skattefri uanset ejertiden. Initiativetomfatter både afskaffelse af ”iværksætterskatten” og bortfald af iværksætteraktieordnin-gen.”

-

”Øgetbeskatning af finansielle institutioner.Parterne er enige om at øge lønsumsafgiften af finansiel virksomhed gradvist fra de nu-gældende 10,5 pct. til 12,3 pct. i 2021 som finansiering af den lempede beskatning af sel-skabers unoterede porteføljeaktier. Det vil sige, at satsen øges til 10,9 pct. i 2013 og vilderefter stige.”

2. Lovforslagets formål og baggrundI 2009 vedtog den daværende regering og Dansk Folkeparti en omlægning af reglerne for be-skatning af selskabers udbytter og aktieavancer med det formål at sikre en mere enkel og ensbeskatning. Harmoniseringen af selskabers aktie- og udbyttebeskatning var en del af Forårs-pakke 2.0. Harmoniseringen indebar bl.a. en ophævelse af den hidtidige skattefrihed for ge-vinster på (noterede og unoterede) porteføljeaktier, der på afståelsestidspunktet havde væretejet i 3 år eller mere.

-5-Beskatningen af avancer på selskabers unoterede porteføljeaktier er siden blevet kritiseret forat hæmme tilførslen af risikovillig kapital til vækstvirksomheder og har derfor fået tilnavnet’iværksætterskatten’.På baggrund af kritikken af iværksætterskatten blev der i 2011 vedtaget en såkaldt iværksæt-teraktieordning, der havde til formål at fritage gevinst og udbytte af iværksætteraktier. Iværk-sætteraktieordningen er ved afgørelse af 16. april 2012 under betingelse af visse tilretningergodkendt af Europa-Kommissionen efter retningslinjerne for statsstøtte til fremme af risiko-kapitalinvesteringer i små og mellemstore virksomheder (2006/C 194/02). Ordningen er dogendnu ikke trådt i kraft.Med det foreliggende lovforslag om ophævelse af iværksætterskatten foreslås det at indføreskattefrihed for selskabers aktieavancer (dvs. kursgevinster) af porteføljeaktier, der ikke eroptaget til handel på et reguleret marked eller en multilateral handelsfacilitet (unoterede porte-føljeaktier), uanset ejertid på afståelsestidspunktet. Forslaget skal ses som en erstatning foriværksætteraktieordningen, der er administrativt tung. Den pågældende ordning foreslås der-for ophævet før dens ikrafttræden.Forslaget har til formål at skabe et incitament for investorer til at foretage flere investeringer ivækstvirksomheder. Unoterede selskaber kan herved få lettere ved at tiltrække risikovilligkapital, fordi avancerne fremover bliver skattefrie. Særligt i den nuværende situation medusikkerhed på kapitalmarkederne vil det give bedre muligheder for iværksætter- og vækst-virksomheder. Et sigte med lovforslaget er således at forbedre vilkårene for iværksættere. Deter dog ikke en betingelse, at der er tale om investering i et iværksætterselskab. Efter forslageter der tale om en generel ordning, der omfatter alle unoterede selskaber, der i øvrigt opfylderbetingelserne herfor.Det indgår ikke i det foreliggende forslag, at der tillige skal være skattefrihed for udbytter afskattefrie porteføljeaktier. Dette skal bl.a. ses i lyset af, at der også før indførelsen af iværk-sætterskatten var en beskatning af selskabers udbytter af de skattefrie porteføljeaktier, dvs.porteføljeaktier ejet i 3 år eller mere på afståelsestidspunktet.Den foreslåede skattefrihed foreslås finansieret ved at øge beskatningen af banker og andrefinansielle institutioner gennem en forhøjelse af lønsumsafgiften for den finansielle sektor.3. Lovforslagets enkelte elementer3.1. Ophævelse af iværksætterskatten3.1.1. Gældende ret3.1.1.1. Avancebeskatning m.m.

-6-Porteføljeaktier er efter gældende regler defineret som aktier, der ejes af et selskab, og somikke er omfattet af definitionen af datterselskabsaktier eller koncernselskabsaktier. Dattersel-skabsaktier er aktier, som ejes af et selskab (moderselskabet), der ejer mindst 10 pct. af aktie-kapitalen i datterselskabet. Koncernselskabsaktier er aktier i et selskab, hvor aktieejeren ogdet selskab, hvori der ejes aktier, er sambeskattede eller opfylder betingelserne for internatio-nal sambeskatning. Det vil sige, at der skal foreligge bestemmende indflydelse. Et selskabbliver beskattet med almindelig selskabsskat af udbytte og gevinst på porteføljeaktier, ligesomder er fradrag for tab. Udbytte og gevinst på datterselskabsaktier og koncernselskabsaktier erskattefrit, og der er ikke fradrag for tab.Ved avancebeskatningen af porteføljeaktier skelnes der mellem, hvorvidt porteføljeaktierne eroptaget til handel på et reguleret marked eller en multilateral handelsfacilitet eller ej. Aktier,der er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet (noteredeaktier), lagerbeskattes. Det vil sige, at der er tale om en løbende beskatning af den årlige vær-diudvikling. For så vidt angår aktier, der ikke er optaget til handel på et reguleret marked elleren multilateral handelsfacilitet (unoterede aktier), kan aktionæren derimod vælge i stedet atanvende en realisationsbeskatning, dvs. at beskatningen sker ved aktiernes afståelse og opgø-res på grundlag af forskellen mellem anskaffelsessummen og afståelsessummen. Tab ved af-ståelse af realisationsbeskattede porteføljeaktier kan alene fradrages i indkomstårets gevinsterpå realisationsbeskattede porteføljeaktier, idet uudnyttede tab dog kan fremføres til fradrag isenere indkomstårs gevinster på realisationsbeskattede porteføljeaktier.Hvis en aktie skifter skattemæssig status, anses aktien for afstået og anskaffet igen til han-delsværdien på tidspunktet for statusskiftet. Skift af skattemæssig status indtræder, hvor ge-vinst/tab på aktien overgår fra skattefrihed til skattepligt eller omvendt. Et skift fra portefølje-aktie til datterselskabs- eller koncernselskabsaktie betyder således, at aktien anses for afståetmed en deraf følgende skattemæssig opgørelse og genanskaffet til handelsværdien. Udbytteog gevinst/tab på aktien vil herefter være indkomstopgørelsen uvedkommende. Ejer et selskaboprindelig 10 pct. eller mere af aktiekapitalen i et selskab (datterselskabsaktier), men somfølge af f.eks. frasalg eller kapitaludvidelse kommer til at eje mindre end 10 pct. (portefølje-aktier), vil der ligeledes indtræde et statusskift. Statusskiftet betyder, at aktierne får en ny an-skaffelsessum i form af handelsværdien på dette tidspunkt. Udbytter og gevinst/tab vil skullemedregnes ved indkomstopgørelsen fra det tidspunkt, hvor ejerskabet bliver mindre end 10pct.Selskaber, der har realiseret tab ved et skattepligtig salg af aktier i løbet af indkomstårene2002-2009, har alene kunnet fradrage sådanne tab i skattepligtige gevinster på aktier, idetuudnyttede tab dog har kunnet fremføres til fradrag i senere indkomstårs skattepligtige gevin-ster på aktier. Efter overgangsreglen i aktieavancebeskatningslovens § 43, stk. 3, kan realise-rede tab, der ikke har kunnet udnyttes senest i indkomståret 2009, fremføres til fradrag i net-

-7-togevinster på porteføljeaktier i indkomståret 2010 eller senere. Hvis et selskab har valgt atanvende realisationsprincippet på unoterede porteføljeaktier, kan tab på sådanne aktier, der errealiseret den 22. april 2009 eller senere, dog alene fradrages i nettogevinster på realisations-beskattede porteføljeaktier.I forbindelse med indførelsen af skattepligt for porteføljeaktier ejet i tre år eller mere blev derfastsat en særlig indgangsværdi for disse aktier, jf. § 22, stk. 9, i lov nr. 525 af 12. juni 2009om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af sel-skabers aktie- og udbyttebeskatning m.v.). For de porteføljeaktier, der var ejet ved begyndel-sen af indkomståret 2010, anvendes handelsværdien ved begyndelsen af indkomståret 2010som anskaffelsessum.Samtidig blev der indført en regel om adgang til fradrag for urealiserede nettokurstab. Hvor etselskabs samlede anskaffelsessummer på porteføljeaktier oversteg den samlede handelsværdived begyndelsen af indkomståret 2010, har selskabet skullet opgøre en samlet nettotabskonto.Nettokurstabet er differencen mellem aktiernes samlede anskaffelsessummer og aktiernessamlede handelsværdi ved begyndelsen af indkomståret 2010 (urealiserede tab). Nettokursta-bet kan fradrages i nettogevinster på porteføljeaktier, og uudnyttede nettokurstab kan fremfø-res til fradrag i senere indkomstårs nettogevinster på porteføljeaktier.Hvis et selskab har valgt at anvende realisationsprincippet på unoterede porteføljeaktier, kannettokurstab på sådanne aktier dog alene fradrages i gevinster på unoterede, realisationsbe-skattede aktier. Nettokurstab, der vedrører realisationsbeskattede porteføljeaktier, kan såledesikke fradrages i gevinster på lagerbeskattede porteføljeaktier. Der har således, hvor selskabethar valgt at anvende realisationsprincippet på unoterede porteføljeaktier, skullet gennemføresen opdeling af nettokurstabet.3.1.1.2. IværksætteraktieordningenIværksætteraktieordningen blev vedtaget ved lov nr. 624 af 14. juni 2011 om ændring af ak-tieavancebeskatningsloven, kursgevinstloven, ligningsloven og selskabsskatteloven (Skattefri-tagelse for gevinst og udbytte af iværksætteraktier m.v.). Ordningen er endnu ikke trådt ikraft.Iværksætteraktieordningen har til formål under visse betingelser at indføre skattefrihed forselskabers unoterede iværksætteraktier. Hvis betingelserne er opfyldt, vil investorerne opnåskattefritagelse af afkastet (avancer og udbytter) af unoterede iværksætteraktier i små og mel-lemstore virksomheder, der har været ejet i 3 år eller mere. Der henvises for en nærmere gen-nemgang af betingelserne til den ved § 1, nr. 1, i lov nr. 624 af 14. juni 2011, vedtagne § 4 C iaktieavancebeskatningsloven.

-8-Iværksætteraktieordningen indeholder statsstøtte til små og mellemstore virksomheder og harderfor skullet notificeres og godkendes af Europa-Kommissionen efter EF-retningslinjerne forstatsstøtte til fremme af risikokapitalinvesteringer i små og mellemstore virksomheder(2006/C 194/02).Europa-Kommissionen har ved afgørelse af 16. april 2012 godkendt ordningen på visse betin-gelser. Inden iværksætteraktieordningen kan træde i kraft, vil der således skulle foretages føl-gende lovreguleringer:---Ordningen skulle begrænses til en varighed på 10 år.Investorerne skulle være uafhængige af målvirksomheden. Det vil sige, at kun nye in-vestorer kunne blive omfattet af ordningen.Ordningen måtte ikke yde støtte til investeringer i eksportaktiviteter, og investeringer-ne måtte ikke afhænge af, om der anvendes indenlandske frem for importerede pro-dukter.

3.1.1.3. Kursgevinstloven og fusionsskattelovenEfter kursgevinstlovens § 31 er selskabers tab på visse finansielle kontrakter, der indeholderret eller pligt til at afstå aktier, undergivet en begrænset fradragsret. Tabsfradragsbegrænsnin-gen betyder, at tab alene kan fradrages i gevinster på finansielle kontrakter, der indeholder reteller pligt til at afstå aktier. Adgangen til at fradrage tab er undergivet en begrænsning, nårkontrakten vedrører aktier, som for udsteder, erhverver eller et selskab, der er forbundet medudsteder eller erhverver, har karakter af datterselskabsaktier, koncernselskabsaktier eller egneaktier. Det vil sige, at tabsfradraget begrænses, når kontrakten vedrører aktier, hvor der erskattefrihed for en gevinst.Fusionsskattelovens regler om fusion og spaltning indeholder en række regler, der er rettetmod den skattemæssige behandling af aktier, hvor gevinst og tab – uden for fusionsskattelo-vens regi – er indkomstopgørelsen uvedkommende for selskaber.Ved enfusionmellem et dansk og et udenlandsk selskab, hvor begge selskaber er omfattet afselskabsbegrebet i fusionsskattedirektivet, og det danske selskab (det indskydende selskab)ophører, er det i fusionsskattelovens § 15, stk. 4, fastsat, at udlodning ved annullering af detmodtagende selskabs aktier i det indskydende selskab i visse tilfælde skal beskattes som ud-bytte – og ikke som aktieavance. For begrænset skattepligtige er udbytter skattepligtige, mensder ikke er skattepligt i forhold til aktieavancer.Udlodningen skal beskattes som udbytte, når det modtagende selskab ejer mindst 10 pct. afaktiekapitalen i det indskydende selskab, og udbyttebeskatningen ikke skal frafaldes eftermoder- og datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst. Endvidere skal

-9-udlodningen beskattes som udbytte i tilfælde, hvor det modtagende selskab ejer mindre end10 pct. af aktiekapitalen i det indskydende selskab, er skattepligtigt af udbytter efter selskabs-skattelovens § 2, stk. 1, litra c, og har bestemmende indflydelse i det indskydende selskab. Isidstnævnte situation skal der dog ikke ske beskatning som udbytte, hvis det modtagende sel-skab er hjemmehørende i et EU/EØS-land, og udbyttebeskatningen skulle have været frafaldetefter moder- og datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst, hvis derhavde været tale om datterselskabsaktier.Ved ophør af et dansk selskab (det indskydende selskab) ved enfusionmed et udenlandskselskab uden for de tilfælde, der er omfattet af fusionsskattelovens § 15, stk. 4, skal aktionæ-rerne i det indskydende selskab i visse tilfælde beskattes af udlodningen som udbytte ved op-høret af det indskydende selskab, jf. fusionsskattelovens § 15, stk. 5.Selskabsaktionærer beskattes af udlodningen som udbytte, hvor det modtagende selskab ejermindst 10 pct. af aktiekapitalen i det indskydende selskab, og udlodningen omfattes af sel-skabsskattelovens § 2, stk. 1, litra c. Endvidere beskattes selskabsaktionærer af udlodningensom udbytte, hvor det modtagende selskab ejer mindre end 10 pct. af aktiekapitalen i et ind-skydende selskab, er skattepligtigt af udbytter efter selskabsskattelovens § 2, stk. 1, litra c, oghar bestemmende indflydelse i det indskydende selskab. I sidstnævnte situation skal der dogikke ske beskatning som udbytte, hvis det modtagende selskab er hjemmehørende i etEU/EØS-land, og udbyttebeskatningen skulle have været frafaldet efter moder- og dattersel-skabsdirektivet eller en dobbeltbeskatningsoverenskomst, hvis der havde været tale om datter-selskabsaktier.Vedspaltningaf et selskab, hvor såvel det indskydende som det modtagende selskab er om-fattet af selskabsbegrebet i fusionsskattedirektivet, er der adgang til at anvende reglerne omsuccession m.v. uden tilladelse, men under visse betingelser, jf. fusionsskattelovens § 15 a,stk. 1. En af betingelserne er, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapita-len i et eller flere af de deltagende selskaber, ikke afstår aktier i det eller de pågældende sel-skaber i en periode på 3 år eller mere efter vedtagelsen af spaltningen. Dette holdingkrav ud-springer af det forhold, at selskaber er skattefri af gevinster på sådanne aktier. Efter fusions-skattelovens § 15 a, stk. 2, er en af betingelserne endvidere, at der ikke tildeles kontantveder-lag til selskaber, der ved spaltningen ejer mindst 10 pct. af kapitalen i det indskydende sel-skab, eller hvis aktier i det indskydende selskab er omfattet af aktieavancebeskatningslovens §4 B, dvs. er koncernselskabsaktier.3.1.2. Forslagets indhold3.1.2.1. Avancebeskatning m.m.Det foreslås at indføre skattefrihed for avancer på unoterede porteføljeaktier ejet af selskaber.Forslaget indebærer en afskaffelse af den såkaldte iværksætterskat. Skattefriheden medfører,

- 10 -at gevinst og tab ved afståelse af unoterede porteføljeaktier som hovedregel ikke skal med-regnes ved opgørelsen af den skattepligtige indkomst for selskaber. Dette gælder uanset ejer-tid. Skattefriheden for aktieavancer omfatter alene unoterede porteføljeaktier, dvs. aktier derikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.Ved porteføljeaktier forstås som udgangspunkt aktier, som ejes af et selskab, der ejer mindreend 10 pct. af aktiekapitalen i porteføljeselskabet, og hvor selskabet ikke har bestemmendeindflydelse i porteføljeselskabet.Det er en betingelse, at porteføljeselskabet selskabsretligt kan anses for et aktie- eller anparts-selskab. Såfremt der er tale om et selskab i udlandet, er det en betingelse, at der er tale om etselskab, der svarer til et aktie- eller anpartsselskab.Bestemmelsen har til formål at kvalificere den type selskaber, der vil kunne anses for skattefriporteføljeselskaber. Det må anses for naturligt, at disse selskaber vil være organiseret somenten et aktieselskab eller et anpartsselskab. Der skal være tale om kapitalselskaber, hvor in-gen af deltagerne hæfter personligt, og som ikke er investeringsselskaber. Det er desuden enbetingelse for danske selskaber, at disse er skattepligtige efter selskabsskattelovens § 1, stk. 1,nr. 1. Det er tillige en forudsætning, at aktie- eller anpartsselskabet opfylder de øvrige betin-gelser i bestemmelsen for at blive anset for et skattefrit porteføljeselskab.Det forhold, at definitionen af porteføljeselskaber ikke er begrænset til selskaber hjemmehø-rende her i landet, skal sikre, at reglerne, der finder anvendelse på rene kapitalbevægelser, erforenelige med de EU-retlige regler om kapitalens frie bevægelighed, jf. TEU artikel 63.Der foreslås endvidere indsat en betingelse, der skal hindre, at man populært sagt pakker note-rede aktier ind i unoterede aktier og derved konverterer skattepligtige gevinster på noteredeporteføljeaktier til skattefri gevinster på unoterede porteføljeaktier. Reglen indebærer, at hvismere end 85 pct. af porteføljeselskabets regnskabsmæssige aktiver består af noterede aktier,medtages gevinst og tab på aktierne ved opgørelsen af den skattepligtige indkomst. Der erherefter tale om skattepligtige porteføljeaktier.Porteføljeselskaber med bestemmende indflydelse, jf. ligningslovens § 2, stk. 2, i andre sel-skaber, der er unoterede, medregner ikke aktier i disse selskaber ved opgørelsen af andelen afnoterede aktier i porteføljeselskabet over regnskabsåret. I stedet skal der medregnes en for-holdsmæssig værdi af datterselskabets aktiver svarende til moderselskabets ejerandel i datter-selskabet. Dette skal sikre, at bestemmelsen ikke omgås ved, at der indskydes et mellemhol-dingselskab.

- 11 -Selskaber, der pr. 1. januar 2013 ejer porteføljeaktier, som falder ind under definitionen afskattefri porteføljeaktier, bevarer deres eventuelle saldi for henholdsvis uudnyttede, realisere-de fremførselsberettigede tab og nettokurstab. De pågældende tab vil dog fortsat alene kunneudnyttes i gevinster på andre realisationsbeskattede aktier efter de almindelige regler herom.I modsætning til iværksætteraktieordningen - se afsnit 3.1.1.2 og afsnit 3.1.2.2 - er det ikke endel af det foreliggende forslag om skattefrihed for unoterede porteføljeaktier, at der tillige skalindføres skattefrihed for udbytter af disse aktier.Dette beror bl.a. på, at der er tale om en afskaffelse af den såkaldte iværksætterskat med detsigte så vidt muligt inden for rammerne af den foreliggende aktieavancebeskatningslov atbringe retstilstanden tilbage til den, der var gældende, før man ved lov nr. 525 af 12. juni2009 ophævede 3-års reglen. En ophævelse, der bl.a. medførte skattepligt for unoterede porte-føljeaktier, der var ejet i 3 år eller mere på afståelsestidspunktet. Der var også under 3-årsreglen beskatning af udbytter af unoterede porteføljeaktier ejet i 3 år eller mere.Derudover beror det bl.a. på, at en afskaffelse af udbyttebeskatningen af selskabers unoteredeporteføljeaktier ikke alene vil fritage danske investorer for beskatning, men ligeledes genereltvil fritage udenlandske investorer for dansk kildeskat. Hvis udbyttebeskatningen på unoteredeporteføljeaktier ophæves, ville dette derfor bl.a. medføre, at Danmark opgiver al beskatning afudenlandske kapitalfonde og deres bagvedliggende ejere. Det er ikke muligt i henhold til EU-retten alene at fritage de danske investorer for udbytteskat. I henhold til EU-retten skal danskeog udenlandske investorer (også investorer uden for EU) behandles ens.Endelig tilgodeses hensigten bag afskaffelsen af den såkaldte iværksætterskat fuldtud medden foreslåede ordning. Hensigten med lovforslaget er således at støtte vækstvirksomheder ideres tidlige opstartsfase, hvor der typisk ikke er noget nævneværdigt overskud til udlodningaf udbytte til aktionærerne.Der foreslås derudover en ændring af udbyttereglen i ligningslovens § 16 A, der indebærer, atsåfremt et selskab afstår skattefri porteføljeaktier og køber sådanne porteføljeaktier i sammeselskab inden for 6 måneder, anses differencen mellem afståelsessummen og den nye anskaf-felsessum for udbytte. Værnsreglen har til formål at hindre, at aktionæren sælger en porteføl-jeaktie lige før en udbytteudlodning og derved konverterer en ellers skattepligtig udbytteud-lodning til en skattefri avance.3.1.2.2. IværksætteraktieordningenSamtidig med forslaget om at indføre skattefrihed for gevinst på unoterede porteføljeaktierforeslås det at ophæve den såkaldte iværksætteraktieordning.

- 12 -Reglerne i iværksætteraktieordningen er administrativt meget tunge for såvel myndighedersom skattepligtige bl.a. som følge af den række af betingelser, der skal være opfyldt, før der ertale om skattefrihed, sammenholdt med de betingelser for godkendelse der er stillet af Euro-pa-Kommissionen. Derfor er det af bl.a. denne årsag ikke foreslået at bibeholde iværksætter-aktieordningen på udbytteområdet alene. Det er således tillige formålet med det foreliggendelovforslag at skabe mere administrativt enkle regler på området.3.1.2.3. Kursgevinstloven og fusionsskattelovenSom følge af forslaget om skattefrihed for gevinst på selskabers unoterede porteføljeaktierforeslås en konsekvensændring af reglen ikursgevinstlovenom tabsfradragsbegrænsning iforhold til visse aktiebaserede finansielle kontrakterDen foreslåede ændring af aktieavancebeskatningsloven medfører, at gevinst og tab på porte-føljeaktier, der ikke er optaget til handel på et reguleret marked eller en multilateral handels-facilitet, vil være skattefri for selskaber. Det foreslås derfor at udvide tabsbegrænsningsreglenfor selskabers aktiebaserede finansielle kontrakter til også at omfatte tab på finansielle kon-trakter, der indeholder ret eller pligt til at afstå unoterede porteføljeaktier omfattet af den fore-slåede § 4 C i aktieavancebeskatningsloven. Det vil sige, at tabsbegrænsningsreglen udover atomfatte kontrakter, der vedrører de skattefri datterselskabs- og koncernselskabsaktier, dermedogså vil skulle finde anvendelse på kontrakter, der vedrører skattefri porteføljeaktier.Som følge af forslaget om skattefrihed for gevinst på selskabers unoterede porteføljeaktierforeslås endvidere en række konsekvensændringer ifusionsskatteloven.Konsekvensændrin-gerne har til formål at sikre, at porteføljeaktier, hvor gevinsten kan være skattefri, bliver om-fattet af de regler i forhold til fusion og spaltning, som har deres udspring i skattefriheden forgevinst på datterselskabsaktier og koncernselskabsaktier.Der foreslås en ændring af reglerne i fusionsskattelovens § 15 og § 15 a, hvorefter udlodnin-ger i visse tilfælde skal beskattes som udbytte i stedet for aktieavance. Reglerne i fusionsskat-telovens § 15 foreslås udvidet til også at omfatte de tilfælde, hvor de aktier, der annulleres vedfusionen, falder ind under definitionen af skattefri porteføljeaktier. Derved behandles annulle-ring af sådanne aktier på samme måde som annullering af datterselskabsaktier og koncernsel-skabsaktier. Reglerne i fusionsskattelovens § 15 a, hvorefter adgang til spaltning uden tilla-delse er betinget af, at aktierne beholdes i 3 år efter spaltningen, hvis der er tale om dattersel-skabsaktier, foreslås udvidet til også at omfatte den situation, hvor der er tale om aktier, deropfylder definitionen af skattefri porteføljeaktier. Endelig foreslås betingelsen om, at der ikkemå tildeles kontantvederlag ved spaltningen, udvidet til også at omfatte den situation, hvoraktierne i det indskydende selskab opfylder definitionen af skattefri porteføljeaktier.3.2. Øget lønsumsafgift for den finansielle sektor

- 13 -3.2.1. Gældende retHovedparten af den finansielle sektors aktiviteter er efter gældende regler fritaget for moms.Momsfritagelsen er en følge af de fælles regler i EU. Danmark skal således fritage finansiellevirksomheder for moms.Til gengæld er den finansielle sektor – lige som andre momsfritagne områder – omfattet aflønsumsafgiften. Lønsumsafgiften på den finansielle sektor skal reducere den fordel, den fi-nansielle sektor har ved ikke at være omfattet af moms.Lønsumsafgiftspligtige virksomheder inden for den finansielle sektor omfatter virksomhedermed aktiviteter vedrørende forsikring, ind- og udlån, kreditformidling, pensionsopsparing,investeringsforvaltning, betalingsformidling samt handel med værdipapirer eller valuta.Disse virksomheder skal betale lønsumsafgift efter lønsumsafgiftslovens § 5, stk. 2 (metode2), når de finansielle aktiviteter er virksomhedens hovedaktivitet.Det er kun virksomheder, hvor salget af finansielle ydelser udgør en væsentlig del af virk-somhedens samlede omsætning, der er omfattet af metode 2. Hvis indtægterne fra finansielvirksomhed udgør mere end 50 pct. af den samlede omsætning, anses virksomheden normaltfor finansiel. Det kan også indgå i vurderingen, om virksomheden over for offentlighedenfremtræder som finansiel virksomhed. Det vil være en konkret vurdering.I henhold til lønsumsafgiftslovens § 5, stk. 2, betaler finansielle virksomheder i dag lønsums-afgift med en afgiftssats på 10,5 pct. af den enkelte virksomheds lønsum.3.2.2. Forslagets indholdDet foreslås at forhøje lønsumsafgiftssatsen for virksomheder inden for den finansielle sektor,der betaler lønsumsafgift efter metode 2.For disse virksomheder foreslås en forhøjelse af satsen fra 10,5 pct. af lønsumsafgiftsgrundla-get til 10,9 pct. af lønsumsafgiftsgrundlaget med virkning fra den 1. januar 2013.Satsen for lønsumsafgiften vil derefter stige gradvist med op til 0,3 pct.-point pr. år frem til ogmed 2021, hvor satsen vil udgøre 12,3 pct. af lønsummen. Se tabel 1. Den finansielle sektorvil dog fortsat have en fordel i forhold til momsregistrerede virksomheder selv efter forhøjel-sen af lønsumsafgiften.En del af den højere lønsumsafgift må forventes overvæltet i priserne på de produkter, derudbydes af de finansielle virksomheder.

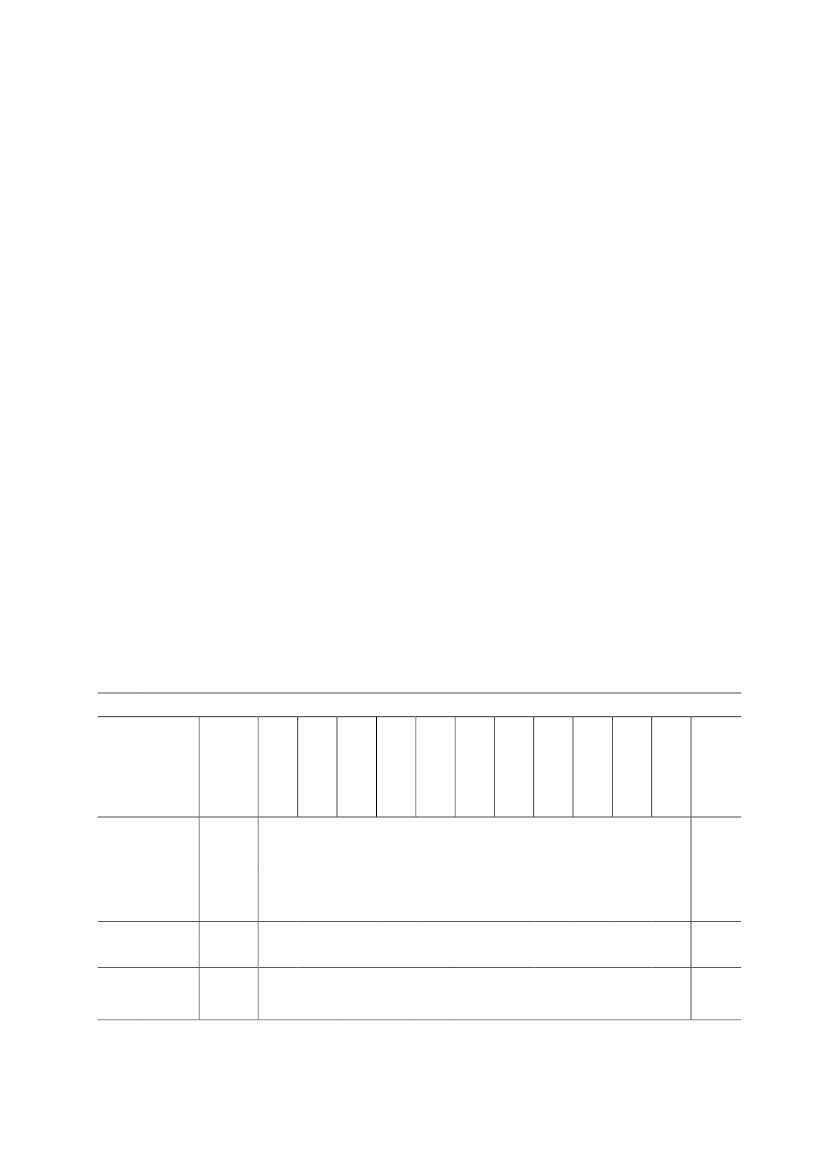

- 14 -4. Økonomiske konsekvenser for det offentlige4.1. Det samlede provenuDe samlede økonomiske konsekvenser af skattereformen er belyst i lovforslag nr. L 194 ”For-slag til lov om ændring af ligningsloven, lov om en børne- og ungeydelse, personskattelovenm.v.”, fremsat den 14. august 2012. Der henvises tillige dertil for en belysning af de forde-lingsmæssige konsekvenser af skattereformen.Det er dog ikke muligt at foretage kvantitativefordelingsmæssige beregninger vedrørende de fordelingsmæssige konsekvenser af nærværen-de forslag.Den foreslåede ophævelse af iværksætterskatten og af iværksætteraktieordningen vil samletset medføre et provenutab, som finansieres af den foreslåede forhøjelse af lønsumsafgiften iden finansielle sektor. Det umiddelbare provenutab vedrører selskabsskatten.Både iværksætterskatten og den kommende iværksætteraktieordning er provenumæssigt underindfasning ved ophævelsen af ordningerne. Dette medfører, at provenutabet ved ophævelsenvil være stigende i de kommende år frem til 2021. Der vil derfor skulle ske en gradvis forhø-jelse af lønsumsafgiften for den finansielle sektor fra de gældende 10,5 pct. i 2012 til 10,9 pct.i 2013 stigende til 12,3 pct. i 2021.Forhøjelsen af lønsumsafgiften er udmålt således, at der år for år er provenumæssig balancemellem provenutabet efter automatisk tilbageløb fra ophævelsen af iværksætterskatten m.v.og merprovenuet efter automatisk tilbageløb fra forhøjelsen af lønsumsafgiften i den finan-sielle sektor. Der forventes dog at fremkomme adfærdsændringer vedrørende lønsumsafgif-ten, som medfører et varigt provenutab på 40 mio. kr. årligt, jf. tabel 4.1.Tabel 4.1. Samlede provenumæssige konsekvenser af lovforslagetVarigvirkningeftertilbageløbog adfærd

Mio. kr. (2013niveau)Ophævelse afiværksætterskat-tenØget beskatningaf finansielleinstitutionerLovforslag i alt

Heraf kommuner

Finansår2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2013-110-165-195-240-315-350-405 -460-500-480-110

-390 -40

350 0-40 -40-5-

15040-15

23065-20

26560-25

30565-30

420105-40

455105-45

570165-55

645185-60

685185-64

685205-65

1100-

Lovforslaget i alt055-15-5-1005-100-efter automatisk0 -30tilbageløbAnm.: Der er anvendt en tilbageløbsprocent på 20 vedr. ophævelsen af iværksætterskatten m.v. i form aføgede aktionærskatter og på 40 vedr. forhøjelsen af lønsumsafgiften i form af lavere selskabsskat og lavere

- 15 -aktionær skatter m.v.

Det kommunale provenutab vedrører den kommunale andel af selskabsskatten. Provenutabet iet indkomstår reducerer afregningen til kommunerne 3 år senere. Således vil provenutabetvedrørende indkomståret 2012 påvirke afregningen af selskabsskat til kommunerne i 2015.4.2. Ophævelse af iværksætterskatten og af iværksætteraktieordningenMed baggrund i de provenuskøn, der lå til grund ved indførelsen af beskatningen af avancerpå selskabers beholdning af unoterede porteføljeaktier – ”iværksætterskatten” (L 202, samlin-gen 2008/09) og ved indførelsen af iværksætteraktieordningen fra og med 2013 (L 194, sam-lingen 2010/11), skønnes det, at det umiddelbare provenutab ved afskaffelsen af de to regel-sæt gradvist vil vokse fra ca. 110 mio. kr. for 2013 til ca. 480 mio. kr. for 2022, jf. oversigtenovenfor.Provenutabet efter automatisk tilbageløb i form af aktionærskatter stiger fra ca. 90 mio. kr. for2013 til ca. 410 mio. kr. for 2022. Den varige virkning efter automatisk tilbageløb skønnes tilca. 390 mio. kr.Med udsigten til skattefrihed ved aktiesalg fra og med den 1. januar 2013 må det antages, atselskabers salg af unoterede aktier, der ellers ville have fundet sted i 2. halvår af 2012, efteroffentliggørelsen af skattereformaftalen i et vist omfang vil blive udskudt til 2013 for at opnåskattefriheden. Der vil således tillige fremkomme et provenutab i 2012. Skønsmæssigt andra-ger det umiddelbare provenutab ca. 40 mio. kr. og efter automatisk tilbageløb ca. 30 mio. kr.for indkomståret 2012.Lovforslaget indeholder en værnsregel, som sikrer, at selskaber normalt ikke kan få en skat-temæssig fordel af at fremrykke salg af tabsgivende aktier til 2012, hvor reglerne om (kil-deartsbegrænset) tabsfradrag er gældende, jf. lovforslagets § 7, stk. 3.Den kommunale andel af det umiddelbare provenutab i 2012 og 2013 udgør henholdsvis 5mio. kr. og 15 mio. kr., som vil påvirke den kommunale økonomi i 2015 og 2016 i forbindelsemed afregningen af den kommunale andel af selskabsskatten.Finansårsvirkningen af ophævelsen af iværksætterskatten m.v. skønnes til henholdsvis 40mio. kr. i 2012 og 110 mio. kr. i 2013.Det bemærkes, at der tale om skøn med en betydelig usikkerhed. De ligger i forlængelse af deskøn, der lå til grund ved indførelsen af beskatningen af selskabers beholdning af aktier ogved indførelsen af lempelsen heri i form af iværksætteraktieordningen.

- 16 -Samlet set indebærer disse forslag en skatteudgift svarende til det umiddelbare provenutab.4.3. Øget lønsumsafgift for den finansielle sektorMed baggrund i regnskabsoplysninger om lønsumsafgiften i den finansielle sektor skønnesafgiftsgrundlaget at udgøre ca. 38 mia. kr. i 2013. En forhøjelse af afgiftssatsen med 1 pct.-point skønnes således at medføre et merprovenu på ca. 380 mio. kr. Den foreslåede forhøjelseaf afgiftssatsen med 0,4 pct.-point i 2013 indbringer et umiddelbart merprovenu på ca. 150mio. kr. i 2013 og forhøjelsen på yderligere 0,2 pct.-point i 2014 øger merprovenuet til ca.230 mio. kr. Når forhøjelsen på 1,8 pct.-point er fuldt indfaset i 2021, udgør det umiddelbaremerprovenu ca. 685 mio. kr.Forhøjelsen af lønsumsafgiften indebærer, at grundlaget for selskabsskatten reduceres og tilli-ge reducerede aktionærskatter m.v. Dette automatiske tilbageløb er i beregningerne forudsatat udgøre 40 pct. Det varige merprovenu efter tilbageløb skønnes at udgøre 390 mio. kr. år-ligt.Den højere afgift på lønsum vil alt andet lige betyde, at arbejdskraften i de finansielle virk-somheder bliver dyrere, hvilket forventes at medføre en lidt mindre beskæftigelse i den finan-sielle sektor. Den del af den højere afgift på lønsum, som kan overvæltes i større renter oggebyrer, forventes samtidig at reducere efterspørgslen efter finansielle ydelser. Dette medførerogså et lavere arbejdsudbud som følge af, at de større renter og gebyrer udhuler reallønnen.Dette skønnes at reducere det varige merprovenu med 40 mio. kr. til 350 mio. kr.Finansårseffekten i 2013 skønnes at udgøre 110 mio. kr.Momsfritagelsen for den finansielle sektor er en skatteudgift på lige fod med de øvrige moms-fritagelser, og forhøjelsen af lønsumsafgift for den finansielle sektor, der delvist træder i ste-det for momspligten, reducerer således skatteudgiften med et beløb svarende til statens prove-nu.5. Administrative konsekvenser for det offentligeForslaget om forhøjelse af lønsumsafgiften vil medføre udgifter til it-tilretninger på knap 0,1mio. kr., hver gang lønsumsafgiftssatsen forhøjes. De samlede udgifter til it-tilretninger skøn-nes derfor til i alt 0,8 mio. kr. Herudover skønnes der ikke at være nævneværdige administra-tive konsekvenser.6. Økonomiske konsekvenser for erhvervslivetMed ophævelse af iværksætterskatten og iværksætteraktieordningen forsvinder en barriere forinvesteringer i unoterede vækstvirksomheder fra ventureselskaber og business-angels.

- 17 -

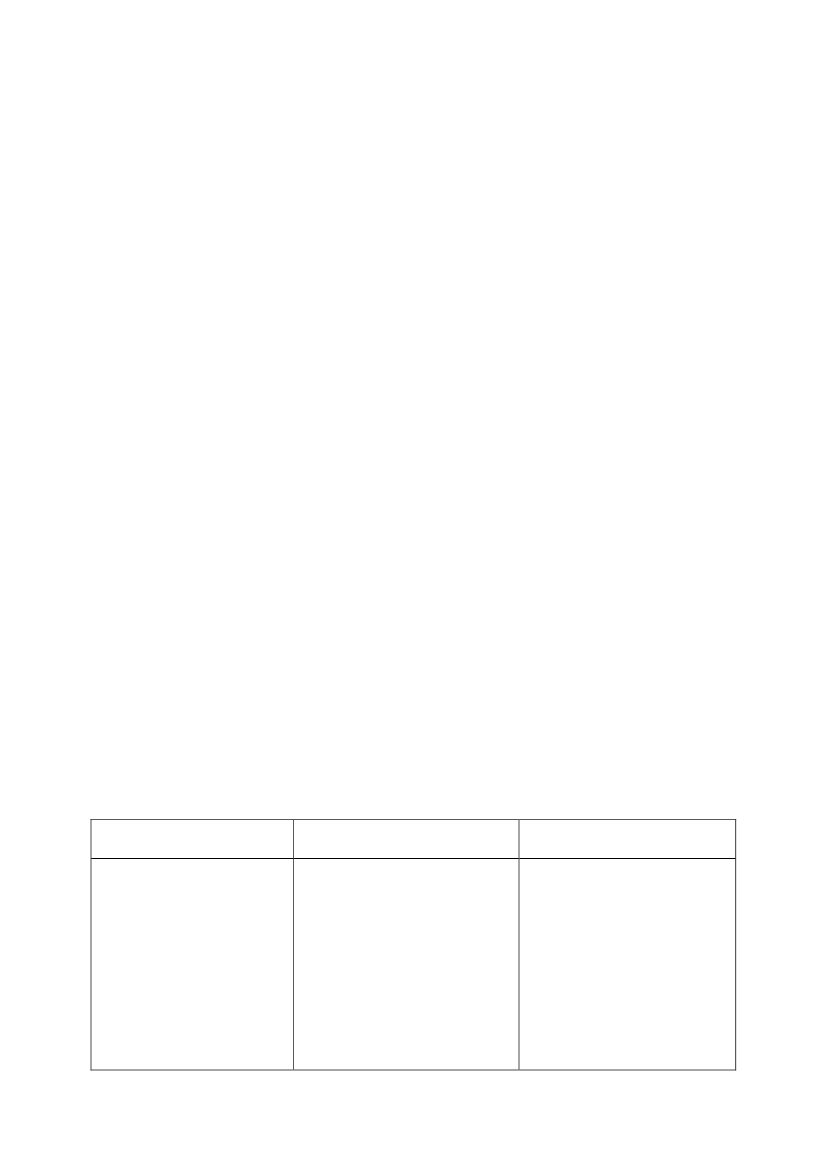

Den forhøjede lønsumsafgift for den finansielle sektor vil umiddelbart belaste sektoren med150 mio. kr. i 2013 stigende til 685 mio. kr. i 2021. Belastningen vil reduceres som følge affradragsretten i selskabsskattegrundlaget og som følge af overvæltning i højere renter og ge-byrer.Det øvrige erhvervsliv påvirkes af en højere pris på finansielle ydelser som følge af, at en delaf den højere afgift på lønsum forventes overvæltet i højere renter og gebyrer.7. Administrative konsekvenser for erhvervslivetLovforslaget om ophævelse af reglerne om iværksætterordningen indebærer en forenkling forerhvervslivet. Lovforslaget skønnes ikke i øvrigt at have nævneværdige administrative konse-kvenser for erhvervslivet i øvrigt.8. Administrative konsekvenser for borgerneLovforslaget skønnes ikke at have nævneværdige administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget skønnes ikke at have miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter, idet der er tale om generelle regler og ikkeen statsstøtteordning til en særlig type af virksomheder.11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterDen gradvise forhøjelse af løn-sumsafgiften indbringer et va-rigt merprovenu efter auto-matisk tilbageløb og adfærd på350 mio. kr. årligt.I 2013 skønnes det umiddelba-re merprovenu at udgøre ca.150 mio. kr. og i 2014 ca. 230mio. kr. Finansårsvirkningen i2013 udgør 110 mio. kr.Negative konsekvenser/ me-rudgifterOphævelsen af iværksætter-skatten og af iværksætter-aktieordningen indebærer etvarigt provenutab på 390 mio.kr. efter automatisk tilbage-løb.Det umiddelbare provenutabstiger fra 40 mio. kr. i 2012 til480 mio. kr. i 2022. Finans-årsvirkningen udgør 40 mio.kr. i 2012, 110 mio. kr. i 2013

Økonomiske konsekvenserfor det offentlige

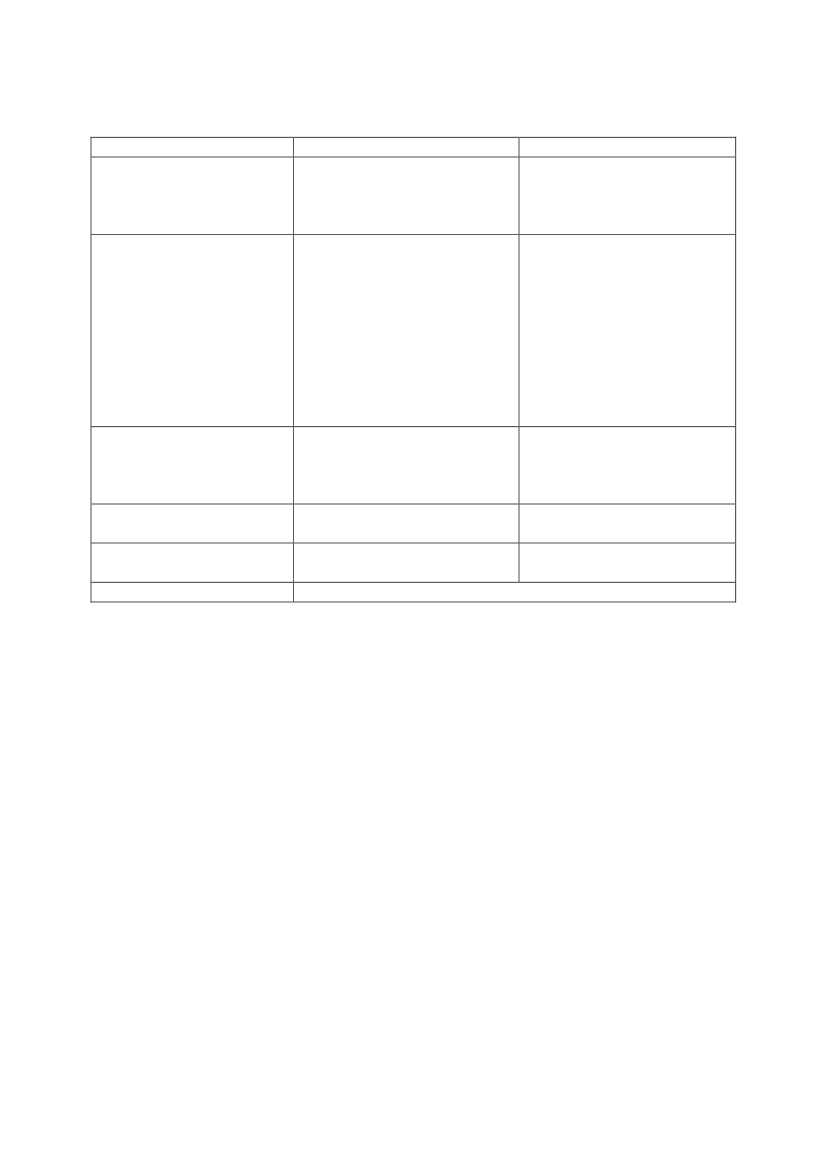

- 18 -og 165 mio. kr. i 2014.Forslaget anses ikke at haveForhøjelsen af lønsumsafgif-nævneværdige administrativeten skønnes samlet at medførekonsekvenser.udgifter til it-tilretninger på0,8 mio. kr.Den forhøjede lønsumsafgiftOphævelsen af iværksætter-for den finansielle sektor med- skatten og iværksætteraktie-fører umiddelbart en stigningordningen fjerner en barrierepå 150 mio. kr. i 2013 stigende for investeringer i unoteredetil 685 mio. kr. i 2021. Belast- vækstvirksomheder fra ventu-ningen vil reduceres som følge reselskaber og business-af fradragsretten i selskabsskat- angels.tegrundlaget og som følge afovervæltning i højere renter oggebyrer.Forslaget om ophævelse afIngen.iværksætterordningen indebæ-rer en forenkling for erhvervs-livet.Ingen.Ingen.Ingen.Ingen.

Administrative konsekven-ser for det offentlige

Økonomiske konsekvenserfor erhvervslivet

Administrative konsekven-ser for erhvervslivet

Administrative konsekven-ser for borgerneMiljømæssige konsekven-serForholdet til EU-retten

Lovforslaget indeholder ikke EU-retlige aspekter.

- 19 -

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Der foreslås indsat en definition af skattefri porteføljeaktier. Skattefri porteføljeaktier define-res i den foreslåede nye bestemmelse iaktieavancebeskatningslovens § 4 C.Ved skattefri porteføljeaktier forstås unoterede aktier, som ejes af et selskab, der ejer mindreend 10 pct. af aktiekapitalen i porteføljeselskabet, og som ikke er datterselskabsaktier ellerkoncernselskabsaktier. At aktierne er unoterede vil sige, at de ikke er optaget til handel på etreguleret marked eller en multilateral handelsfacilitet. Det er en betingelse, at porteføljesel-skabet er et aktie- eller anpartsselskab. For så vidt angår udenlandske porteføljeselskaber erdet afgørende, at der er tale om et selskab, som selskabsretligt svarer til et aktie- eller anparts-selskab.For danske selskaber er det derudover en betingelse, at de pågældende aktie- og anpartssel-skaber er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, for at aktierne heri kan afstås skat-tefrit. Selskaber omfattet af selskabsskattelovens § 1, stk. 1, nr. 2 - 6, kan omvendt ikke ansesfor sådanne porteføljeselskaber, hvori aktierne kan afstås skattefrit. Undtaget fra begrebet ersåledes bl.a. selskaber, hvor beskatning sker som en andel af selskabets formue, selskaberm.v. der alene beskattes af indtægter ved erhvervsmæssig virksomhed, og foreninger der ud-steder omsættelige beviser for medlemmernes indskud m.v. Endvidere kan aktier i investe-ringsselskaber, jf. aktieavancebeskatningslovens § 19, ikke anses for skattefri porteføljeaktier,idet disse selskaber er undtaget fra skattepligt i medfør af selskabsskattelovens § 3, stk. 1, nr.19.Hermed afgrænses porteføljeselskaber til kapitalselskaber, hvor ingen af deltagerne hæfterpersonligt, hvor kapitalejerne modtager udbytte og har indflydelse i forhold til den indskudtekapital, og som i øvrigt ikke er investeringsselskaber. Der er tale om en velreguleret og velde-fineret selskabsform, der ikke vil give anledning til særlige administrative vanskeligheder.Ved afgørelsen af, hvorvidt der er tale om aktier optaget til handel på et reguleret marked elleren multilateral handelsfacilitet eller ej, er der så vidt angår aktier i selskaber beliggende iEU/EØS mulighed for at undersøge forholdet i MiFID-databasen, jf. direktiv 2004/39/EU. Forøvrige aktier vil det være relevant, om aktien handles på et marked, der er eller har væretmedlem af World Federation of Exchanges. Der henvises nærmere til Juridisk Vejledning,afsnit C.B.2.1.1.21.

- 20 -Der er foreslået indsat en værnsregel, der skal sikre, at børsnoterede aktier ikke omkvalifice-res til skattefri porteføljeaktier. Reglen indebærer, at såfremt 85 pct. eller mere af portefølje-selskabets regnskabsmæssige aktiver består af børsnoterede aktier, herunder eventuelle datter-selskabsaktier, opgjort på statusdagen som et gennemsnit af den daglige kursværdi over regn-skabsåret, medtages gevinst og tab ved afståelse af aktierne ved opgørelsen af den skatteplig-tige indkomst.EksempelEt aktionærselskab, A, ejer aktier i et unoteret porteføljeselskab, P. P kan ved slutningen afindkomståret opgøre en gennemsnitlig beholdning over regnskabsåret af noterede aktier på 18mio. kr. P’s samlede regnskabsmæssige nettoaktiver udgør i 2014 i alt 20 mio. kr., hvorfor denoterede aktier udgør 90 pct. af de regnskabsmæssige aktiver. A skal herefter beskattes afavancer i P for indkomståret 2014.Ved opgørelsen af andelen af noterede aktier ses der bort fra aktier ejet af porteføljeselskabet ikontrollerede, jf. ligningslovens § 2, stk. 2, selskaber, hvor aktierne ikke er optaget til handelpå et reguleret marked eller en multilateral handelsfacilitet. I stedet medregnes den andel afdet kontrollerede selskabs aktiver, der forholdsmæssigt svarer til porteføljeselskabets ejeran-del i det kontrollerede selskab. Det vil altså sige, at hvis porteføljeselskabet ejer 55 pct. afaktierne i et unoteret selskab, i hvilket aktiverne består af 20 pct. obligationer, 20 pct. notere-de aktier, 40 pct. fast ejendom og 20 pct. goodwill, fragår aktierne med bestemmende indfly-delse i opgørelsen, idet der ses igennem det kontrollerede selskab, og i stedet medregnes enforholdsmæssig andel på 55 pct. af det kontrollerede selskabs noterede aktier ved opgørelsen,der værdimæssigt svarer til 11 pct. af de samlede aktiver i det kontrollerede selskab, og tilsva-rende en andel på 55 pct. af de 80 pct. øvrige aktiver svarende til 44 pct. af værdien af akti-verne i det kontrollerede selskab.Det kan i nogle tilfælde give anledning til usikkerhed om den skattemæssige behandling afporteføljeaktierne på afståelsestidspunktet, at den endelige opgørelse af værdien af de regn-skabsmæssige nettoaktiver opgøres på statustidspunktet som et gennemsnit af værdierne overregnskabsperioden. Det er dog valgt, at værdierne skal opgøres bagudrettet af hensyn til denalmindelige systematik, og idet der ellers ville kunne opstå tilfælde, hvor der ville ske beskat-ning, selvom avancen under normale omstændigheder ville blive anset for skattefri. Detteville eksempelvis være tilfældet, såfremt aktier i porteføljeselskabet primo blev anset for skat-tepligtige med fremadrettet virkning for det pågældende regnskabsår, og andelen af børsnote-rede aktier over regnskabsåret herefter faldt til under 85 pct. Denne situation har man med deforeslåede regler ønsket at undgå.Porteføljeaktiernes status som skattefrie eller skattepligtige opgøres således pr. statusdagen iporteføljeselskabets regnskab. Hvis et selskab, der ejer porteføljeaktier, har et andet regn-

- 21 -skabsår end porteføljeselskabet, vil dette således kunne medføre, at samme aktie skifter statusinden for aktionærselskabets regnskabsår. Dette vil for eksempel kunne være tilfældet, hvisporteføljeselskabets regnskab følger kalenderåret, og aktierne skifter status fra skattefri tilskattepligtige pr. 31. december, mens aktionærselskabet har forskudt regnskabsår med regn-skabsafslutning pr. 31. marts.Ud over den foreslåede værnsregel findes der allerede en række værnsregler på området, her-under aktieavancebeskatningslovens § 19 (beskatning af andele i investeringsselskaber) samtselskabsskattelovens § 32 (beskatning af CFC-indkomst). Af aktieavancebeskatningslovens §19 fremgår således nærmere, at gevinst og tab på aktier og investeringsbeviser m.v. udstedt afet investeringsselskab medregnes ved opgørelsen af den skattepligtige indkomst. Ved et inve-steringsselskab forstås et selskab, hvis virksomhed består i kollektiv investering i værdipapi-rer. Ved kollektiv investering forstås, at selskabet har mindst 8 deltagere. Dette indebærer, athvis mindst 8 selskaber investerer i et porteføljeselskab, der opfylder kriterierne for at være etinvesteringsselskab, er de som udgangspunkt skattepligtige af avancen ved afståelse af aktier-ne.CFC-reglerne i selskabsskattelovens § 32 sikrer, at der sker beskatning af et datterselskabsindkomst hos moderselskabet efter nærmere definerede betingelser, herunder andelen af ind-komst i datterselskabet der hidrører fra værdipapirer m.v. Reglen skal forhindre omgåelsesar-rangementer, hvor man slipper for dansk skat ved at placere værdipapirer mv. i et mellemhol-dingselskab i udlandet.Det bemærkes, at bestemmelsen i ligningslovens § 16 I ikke samtidig ændres, og at i det om-fang der ved opgørelsen af selskabets aktieindkomst efter ligningslovens § 16 I, stk. 4, indgårskattefri porteføljeaktier, vil dette have en afsmittende virkning på beskatningen af kapital-fondspartnerens merafkast (carried interest).Til nr. 2Der er tale om en konsekvensændring som følge af forslaget om at indføre en ny kategori afaktier benævnt skattefri porteføljeaktier.Til nr. 3Det foreslås, at selskaber som hovedregel ikke skal medregne gevinst og tab ved afståelse afporteføljeaktier, der ikke er optaget til handel på et reguleret marked eller en multilateral han-delsfacilitet. Dette gælder, uanset hvor længe aktierne i porteføljeselskabet har været ejet afselskabet.Gevinst og tab på porteføljeaktier, der er optaget til handel på et reguleret marked eller enmultilateral handelsfacilitet, skal fortsat medregnes ved opgørelsen af den skattepligtige ind-

- 22 -komst. Ligesom gevinst og tab på aktier, der ikke anses for at være skattefri porteføljeaktier,datterselskabsaktier, koncernselskabsaktier eller egne aktier, ligeledes fortsat skal medregnesved opgørelsen af den skattepligtige indkomst. Dette gælder f.eks. porteføljeaktier, der ikkeopfylder betingelserne i aktieavancebeskatningslovens § 4 C, stk. 2 eller 3.Til nr. 4Det foreslås at ændre overskriften før § 9 således, at sondringen mellem de skattefrie porteføl-jeaktier og de skattepligtige porteføljeaktier er tydeligt markeret.Til nr. 5Det foreslås, at overskriften ophæves, da den bestemmelse, som overskriften knytter sig til, erophævet.

Til § 2Til nr. 1Det foreslås, at en udlodning ved annullering af aktier i det indskydende selskab, der opfylderdefinitionen af skattefri porteføljeaktier, som følge af en fusion mellem et dansk (indskyden-de) selskab og et udenlandsk (modtagende) selskab, skal beskattes som udbytte under desamme kriterier, som hvis der var tale om datterselskabsaktier eller koncernselskabsaktier.Det vil sige, at udlodningen skal beskattes som udbytte, hvis det udenlandske (modtagende)selskab er skattepligtigt af udbytter efter reglen i selskabsskattelovens § 2, stk. 1, litra c, ombegrænset skattepligt af udbytte.Til nr. 2Det foreslås, at der ved ophør af et dansk (indskydende) selskab uden for de tilfælde, der eromfattet af fusionsskattelovens § 15, stk. 4, i relation til aktier, der opfylder definitionen afskattefri porteføljeaktier, skal gælde en tilsvarende regel om beskatning af udlodning somudbytte, som den der er foreslået for situationer omfattet af fusionsskattelovens § 15, stk. 4, jf.lovforslagets § 2, nr. 1.Det vil sige, at selskabsaktionærer med aktier i det indskydende selskab, der opfylder definiti-onen af skattefri porteføljeaktier, skal beskattes af den udlodning, der sker som følge af ophø-ret af det indskydende selskab, som udbytte. For udenlandske selskabsaktionærer er det dogen betingelse, at selskabet er skattepligtigt af udbytter efter reglen i selskabsskattelovens § 2,stk. 1, litra c, om begrænset skattepligt af udbytte.Til nr. 3

- 23 -Det foreslås, at adgang til spaltning uden tilladelse tillige skal være betinget af, at selskaber,der efter spaltningen har aktier, der opfylder definitionen af skattefri porteføljeaktier, i et ellerflere af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en pe-riode på 3 år efter vedtagelsen af spaltningen.Forslaget indebærer en udvidelse af den betingelse, der i dag gælder, for så vidt angår skatte-fri datterselskabsaktier, til også at gælde i forhold til denne kategori af porteføljeaktier.Til nr. 4Det foreslås, at adgang til spaltning uden tilladelse tillige skal være betinget af, at der ikketildeles kontantvederlag til et selskab, hvis aktier i det indskydende selskab falder ind underdefinitionen i den foreslåede bestemmelse i aktieavancebeskatningslovens § 4 C om skattefriporteføljeaktier.Forslaget indebærer en udvidelse af den betingelse, der i dag gælder, for så vidt angår datter-selskabsaktier og koncernselskabsaktier, til også at gælde i forhold til denne kategori af porte-føljeaktier.Til § 3Til nr. 1Det foreslås, at kildeartsbegrænsningen for selskabers tab på aktiebaserede finansielle kon-trakter skal gælde for kontrakter, der omfatter aktier, der opfylder definitionen af skattefriporteføljeaktier i den foreslåede bestemmelse i aktieavancebeskatningslovens § 4 C. Det vilsige aktier, hvor gevinst eller tab efter forslaget ikke skal medregnes ved opgørelsen af sel-skabets skattepligtige indkomst.Efter kursgevinstlovens § 31 er selskabers m.v. tab på visse aktiebaserede finansielle kontrak-ter undergivet en kildeartsbegrænsning. Tab kan alene fradrages i gevinster på aktiebaseredefinansielle kontrakter.Baggrunden for den begrænsede fradragsret er et ønske om at undgå de muligheder for skat-teudnyttelse, som ville kunne opstå ved samspillet mellem reglerne om finansielle kontrakterog aktieavancebeskatningslovens regler om skattefrihed af gevinst ved salg af datterselskabs-aktier, koncernselskabsaktier og egne aktier. Det vil sige, at adgangen til fradrag for tab be-grænses, når kontrakten vedrører aktier, som for udsteder, erhverver eller et selskab, der erkoncernforbundet med udsteder eller erhverver, har karakter af datterselskabsaktier, koncern-selskabsaktier eller egne aktier.

- 24 -Idet der foreslås skattefrihed for selskabers porteføljeaktier, der ikke er optaget til handel på etreguleret marked eller en multilateral handelsfacilitet, foreslås reglen om tabsfradrags-begrænsning på aktiebaserede finansielle kontrakter ændret i overensstemmelse hermed. Detvil sige, at adgangen til fradrag for tab også begrænses, når kontrakten vedrører aktier, deropfylder definitionen af skattefri porteføljeaktier i den foreslåede bestemmelse i aktieavance-beskatningslovens § 4 C.Til § 4Til nr. 1Det foreslås, at hvis aktionærer umiddelbart før en udbytteudlodning afstår skattefri porteføl-jeaktier, som nævnt i aktieavancebeskatningslovens § 4 C, og inden for 6 måneder herefterkøber skattefri porteføljeaktier i samme selskab, så anses forskellen mellem afståelsessummenog den nye anskaffelsessum for at være et udbytte efter ligningslovens § 16 A, stk. 1 og stk. 2.Bestemmelsen finder alene anvendelse, hvor afståelsessummen er større end den nye anskaf-felsessum. Bestemmelsen finder endvidere alene anvendelse på dispositioner foretaget efternærværende lovs virkningstidspunkt.Formålet med bestemmelsen er at hindre, at aktionærer konverterer en skattepligtig udbytte-udlodning til en skattefri avance.EksempelEn aktionær erhverver for 100 kr. en porteføljeaktie til kurs 100. Porteføljeaktien stiger efter-følgende til kurs 150. Ved generalforsamling besluttes det, at hver porteføljeaktie i slutningenaf året skal modtage en udbytteudlodning på 50 kr. Aktionæren afstår inden udlodningen por-teføljeaktien til kurs 150 og realiserer en avance på 50 kr. Dagen efter selskabet har foretagetudbytteudlodningen, køber aktionæren en ny porteføljeaktie i samme selskab, hvor kursen påaktien som følge af udbytteudlodningen og det deraf følgende værditab er faldet til 100. For-skellen mellem afståelsessummen på 150 kr. og den nye anskaffelsessum 100 kr. anses for atvære et udbytte efter ligningslovens § 16 A, stk. 1 og stk. 2. Avancen på 50 kr. beskattes her-efter som udbytte.Til § 5

Til nr. 1Afgiftssatserne fremgår af lovens § 5, og med ændringen forhøjes satsen for finansielle virk-somheder fra 10,5 pct. til 10,9 pct. i 2013 og derefter gradvist med op til 0,3 pct.-point pr. år,således at satsen fra 2021 og frem vil udgøre 12,3 pct.

- 25 -

Til § 6

Til stk. 1Det foreslås, at lov nr. 624 af 14. juni 2011 om ændring af aktieavancebeskatningsloven, lig-ningsloven og selskabsskatteloven (Skattefritagelse for gevinst og udbytte af iværksætterakti-er m.v.) ophæves, for så vidt angår §§ 1, 3, 4 og 5, stk. 1 og 2.Med det foreliggende lovforslag foreslås det, at gevinst og tab på unoterede porteføljeaktierikke medregnes ved opgørelsen af den skattepligtige indkomst, jf. lovforslagets § 1, nr. 3,hvorfor iværksætteraktieordningen som konsekvens heraf ophæves.

Årsagen til, at det alene er en del af lov nr. 624 af 14. juni 2011, der foreslås ophævet, er, atlovens § 2 vedrørende ændring af kursgevinstloven § 26, stk. 4, allerede er trådt i kraft, jf. § 5,stk. 3, i lov nr. 624 af 14. juni 2011, og fortsat skal være gældende.

Til § 7Til stk. 1 og 2Det foreslås, at loven træder i kraft den 1. januar 2013 og har virkning fra og med den 1. janu-ar 2013.

- 26 -BilagBilag 1 – (Evt.)Andre bilag (EU-direktiver, forordninger, tekniske redegørelser)Bilag 2 –Paralleltekster

- 27 -Bilag 2

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I x-lov om ....(populærtitel), jf. lovbe-kendtgørelse nr. ......., som ændret ved...og senest ved ......., foretages følgen-de ændringer:§ X. ---1.2.