Skatteudvalget 2011-12

SAU Alm.del Bilag 346

Offentligt

SkatteministerietUdkast29. august 2012

J. nr. 12-0174312

Forslagtil

Lov om afgift af husstandsomdelte reklamer(reklameafgiftsloven)Kapitel 1Afgiftspligtige reklamer§ 1.Der skal betales afgift til statskassen af husstandsomdelte reklamer.Stk. 2.Ved husstandsomdelte reklamer forstås efter denne lov forsendelser, som1. har karakter af erhvervsmæssig aktivitet, og2. omdeles uden betaling fra modtageren.§ 2.Følgende husstandsomdelte reklamer er ikke omfattet af afgiftspligten efter § 1:1. Postforsendelser, der leveres af postoperatører, der har tilladelse fra Trafikministeriet efterpostloven. Fritagelsen gælder alene forsendelser, hvor forsendelserne er omfattet afpostbefordringspligten eller forsendelser, for hvilken en godkendt postoperatør kan blive pligtigtil at bidrage til udligningsordningen efter reglerne i postloven. Fritagelsen omhandler aleneforsendelser, hvor der ikke er forhandlet individuelle vilkår.2. Nødvendig information af almen samfundsmæssig interesse, selv om den gives i forbindelsemed erhvervsmæssig virksomhed.3. Reklamer fra foreninger omfattet af folkeoplysningsloven.4. Ugeaviser, jf. stk. 2.5. Telefonbøger, jf. stk. 3.Stk. 2.Ved ugeaviser efter stk. 1, nr. 4, forstås husstandsomdelte reklamer, som1. omdeles periodisk mindst 40gange årligt,2. indeholder minimum 25 pct. redaktionelt stof, som ikke har til formål at være salgsfremmende,3. har redaktionelt indhold fra forskellige kilder,4. ikke har direkte tilknytning mellem det redaktionelle stof og annoncer,5. ikke tager sigte på at fremme afsætningen af et eller flere bestemte produkter,

1

6. redaktionelt ikke tager sigte på at markedsføre en bestemt virksomhed,7. har et hovedformål med udgivelsen, som ikke er kommerciel reklame, og8. alle siderne har samme format, paginering, samme papir, layout og fortløbende nummerering.Stk. 3.Ved telefonbøger efter stk. 1, nr. 5, forstås husstandsomdelte reklamer, som1. oplister navne, adresser og telefonnumre på privatpersoner, virksomheder, foreninger ogoffentlige myndigheder på mindst 80 pct. af husstandene i et givent geografisk område,2. udkommermed en udgivelse pr. årgang,3. omdeles i samme geografiske område som nævnt i nr. 1, og4. indeholder minimum 60 pct. redaktionelt indhold.Afgiftssats§ 3.Afgiftssatsen udgør 3,75 kr. pr. kg reklamer til husstandsomdeling, jf. dog stk. 2.Stk. 2.For reklamer, som er mærket med og har gyldig licens til miljømærket Blomsten efter EU-Kommissionens afgørelse af 16. august 2012 om opstilling af miljøkriterier for tildeling af EU’smiljømærket til tryksager, er afgiften 2,25 kr. pr. kg.Kapitel 2Afgiftspligtige virksomheder og registrering§ 4.Pligt til at betale afgift påhviler den, der distribuerer reklamer omfattet af afgiftspligten, jf. §§ 1 og2.Stk. 2.Ved den, der distribuerer reklamer, forstås efter denne lovden virksomhed, der har indgået aftalemed en erhvervsdrivende, som ikke distribuerer eller omdeler afgiftspligtige reklamer (ordregiveren),om at forestå husstandsomdeling af afgiftspligtige reklamer.Den,som omdeler egne reklamer, ansesefter denne lov for at distribuere reklamer.Stk. 3.Ved den, der omdeler reklamer, forstås efter denne lov den virksomhed, derforestår den fysiskehusstandsomdeling af afgiftspligtige reklamer, herunder omdeling til andre omdelere, og som ikke eromfattet af stk. 2.

§ 5.En distributør, som er afgiftspligtig efter § 4, skal registreres hos told- og skatteforvaltningen.Registrering skal ske, inden den afgiftspligtige virksomhed påbegyndes, jf. stk. 2.En registreringgælder for minimum 2 år, medmindre virksomheden ophører med at drive afgiftspligtig virksomhed.Stk. 2.Virksomheder, som pr. kalenderår alene distribuerer mindre end 200 kg af egnehusstandsomdelte reklamer, skal ikke registreres.Stk. 3.Afgiftspligtige virksomheder efter stk. 1, jf. stk. 2,der ikke har forretningssted i Danmark, men iet andet EU-land eller i et land uden for EU, med hvilket Danmark har en aftale om gensidig bistand til

2

inddrivelse, der svarer til reglerne inden for EU, kan lade sig registrere ved en repræsentant, som er enperson, der er bosiddende her i landet, eller en virksomhed, der har forretningssted her i landet.Stk. 4.Afgiftspligtige virksomheder efter stk. 1, jf. stk. 2, som alene har forretningssted i et land udenfor EU, med hvilket Danmark ikke har en aftale om gensidig bistand til inddrivelse, der svarer tilreglerne inden for EU, skal registreres ved en repræsentant, som er en person, der er bosiddende her ilandet, eller en virksomhed, der har forretningssted her i landet.Kapitel 3Afgiftsgrundlaget§ 6.Afgiftsgrundlaget er vægten af afgiftspligtige reklamer.Stk. 2.Vægten af en afgiftspligtig reklame skal fastsættes ved vejning.Stk. 3.Foreliggerder ikke vejning efter stk. 2, og kan reklamen ikke vejes, kan told- ogskatteforvaltningenfastsætte vægten af en afgiftspligtig reklame efter et skøn.Opgørelse af afgiftsgrundlaget§ 7.En virksomhed, som er registreret efter § 5, stk. 1, og repræsentanter efter § 5, stk. 3 og 4, skalopgøre den skyldige afgift for en afgiftsperiode på grundlag af vægten af afgiftspligtige reklamer, jf. §§1 og 2, som virksomheden har distribueret i afgiftsperioden, jf. stk. 2 og 3.Stk. 2.Ved den distribueredemængde efter stk. 1forstås mængden af afgiftspligtige reklamer,hvoromdelingsperioden er påbegyndt inden for afgiftsperioden. Foreligger der ikke dokumentation foren omdelingsperiode, anses omdelingsperioden for påbegyndt, når den første afgiftspligtige reklameudleveres til omdeling.Stk. 3.Ved opgørelse af afgiftsgrundlaget indgår antallet af afgiftspligtige reklamer, som skalhusstandsomdeles i henhold til aftale mellem distributør og ordregiver. Foreligger der ikke tilstrækkeligdokumentation, som kan lægges til grund ved opgørelse af den afgiftspligtige mængde, kan told- ogskatteforvaltningen fastsætte antalletaf afgiftspligtige reklamer ved et skøn.Kapitel 4Angivelse og betaling af afgiften§ 8.Afgiftspligtigevirksomheder ogrepræsentanter efter § 5, stk. 3og4,skal efter udløbet af hverafregningsperiodeangive den afgiftspligtige mængde og den afgift, der er beregnet for perioden,ogindbetale afgiften. Skatteministeren kan fastsætte nærmere regler om angivelse.Kapitel 5Faktura- og regnskabsbestemmelser

3

§ 9.Afgiftspligtigevirksomhederog repræsentanter efter § 5, stk. 3 og 4,skal føre et regnskab, som kandanne grundlag for opgørelse af afgiften, opgørelse af om afgiften er betalt, samt hvorfra og hvortil deafgiftspligtige reklamerer leveret.Stk. 2.Afgiftspligtigevirksomheder og repræsentanter efter § 5, stk. 3 og 4,er forpligtet til, når deindgår aftale om omdeling af afgiftspligtige reklamer, at udstede en faktura eller afregningsbilag medfølgende indhold:1. udstedelsesdato (fakturadato),2. fortløbende nummer, der bygger på én eller flere serier, og som identificerer fakturaudstederensmomsregistreringsnummer (CVR-nr./SE-nummer),3. udstederens navn og adresse,4. aftalepartens navn og adresse,5. vægten af den enkelte tryksag,6. omdelingsområde,7. antal husstande, og8. omdelingsperioden.Stk. 3.Stk. 2 gælder ogsåfor kreditnotaer.Stk. 4.Virksomhedens regnskabsmateriale skal opbevares i virksomheden.Stk. 5.Regnskabsmateriale, herunder fakturaer, fakturakopier, følgesedler og opgørelser skal opbevaresi 5 år efter regnskabsårets afslutning.Stk. 6.Skatteministeren kan fastsætte nærmere regler om afgiftspligtige virksomheder ogrepræsentanters regnskabsførelse.Stk.7.Afgiftspligtige virksomheder, som ikke skal registreres, jf. § 5, stk. 2, skal på forlangendeoverfor told- og skatteforvaltningen kunne dokumentere, at den omdelte mængde årligt ikke overstiger200 kg.Stk. 8.Distributører af husstandsomdelte reklamer, som er fritaget for afgift efter § 2, skal kunnedokumentere, at reklamerne opfylder betingelserne for afgiftsfritagelse efter § 2.Kapitel 6Kontrolbestemmelser§ 10.Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behøriglegitimation uden retskendelse adgang til at foretage eftersyn hos afgiftspligtige virksomheder, deromfattes af loven, eller deres repræsentanter efter § 5, stk. 3 og 4, og i de virksomheder, som er nævnt istk. 4-6, og til at efterse virksomhedernes varebeholdninger, forretningsbøger, øvrigeregnskabsmateriale og korrespondance m.v., uanset om disse oplysninger opbevares på papir ellerandre medier.Stk. 2.Virksomhedens indehaver og de i virksomheden beskæftigede personer skal yde told- ogskatteforvaltningen fornøden vejledning og hjælp ved gennemførelsen af eftersynet.

4

Stk. 3.Det i stk. 1 nævnte materiale skal på anmodning udleveres eller indsendes til told- ogskatteforvaltningen.Stk. 4.Leverandører af reklamer ogtrykkerier og erhvervsdrivende, som udgiver reklamer der kan væreafgiftspligtige i henhold til denne lov, skal efter anmodning meddele told- og skatteforvaltningen allenødvendige oplysninger om deres leverancer af reklamer til selvstændige virksomheder.Stk. 5.Virksomheder skal efter anmodning meddele told- og skatteforvaltningen oplysninger om deresindkøb af afgiftspligtige reklamer med henblik på husstandsomdeling.Stk. 6.Told- og skatteforvaltningen er berettiget til at foretage eftersyn af afgiftspligtige reklamer undertransport, når varerne erhvervsmæssigt transporteres til andre.Stk. 7.Politiet yder told- og skatteforvaltningen bistand til gennemførelsen af kontrollen efter dennebestemmelse. Justitsministeren kan efter forhandling med skatteministeren fastsætte nærmere reglerherom.§ 11.Offentlige myndigheder skal efter anmodning meddele told- og skatteforvaltningen enhveroplysning til brug for registrering af og kontrol med virksomheder, der er afgiftspligtige efter dennelov.Kapitel 7Hæftelsesbestemmelser§ 12.Denafgiftspligtige virksomhed og en repræsentant efter § 5, stk. 3 eller 4, hæfter solidarisk forbetaling af afgiften.Stk. 2.Kan distributøren og omdeleren ikke identificeres, og er der sket omdeling til husstande afafgiftspligtige reklamer, hvor afgiften ikke er betalt, skal afgiften betales af den virksomhed, på hvisvegne reklamen omdeles.Stk. 3.Den afgiftspligtige virksomhed og virksomheder nævnt i § 4 hæfter solidarisk for afgiftensbetaling, når denne forsætligt eller groft uagtsomt ikke er blevet betalt til told- og skatteforvaltningen.Hæftelsen er dog betinget af, attold- og skatteforvaltningen har konstateret, at1) den pågældende virksomhed tidligere har været part i en aftale om omdeling af afgiftspligtigereklamer, hvor afgiften ikke er blevet afregnet,2) den pågældende virksomhed har modtaget en notifikation fra told- og skatteforvaltningen efterstk. 4, og3) den pågældende virksomhed groft uagtsomt eller forsætligt ikke har overholdt påbuddene i ennotifikation.Stk. 4.Såfremt told- og skatteforvaltningen vurderer, at virksomheden har været part i en aftale omomdeling af afgiftspligtige reklamer, hvor afgiften ikke er blevet afregnet, kan told- ogskatteforvaltningen udstede en notifikation, der gennem konkrete påbud pålægger virksomheden atudvise større agtpågivenhed ved sine handler. Notifikationen gives til virksomheden og den

5

personkreds, som er nævnt i opkrævningslovens § 11, stk. 2, 2.pkt. Notifikationen gives for en periodepå 5 år og bortfalder herefter. Notifikationen kan gives for en ny periode på 5 år, såfremt der ergrundlag herfor. Oplysningerne om notifikationen registreres i kontrolinformationsregisteret efterskattekontrollovens § 6 F.Kapitel 8Straffebestemmelser§ 13.Med bøde straffes den, der forsætligt eller groft uagtsomt:1) Afgiver urigtige eller vildledende oplysninger eller fortier oplysninger til brug for afgiftskontrollen,2) overtræder § 5, stk. 1 eller4, § 9, eller § 10, stk. 2-5,eller3) omdeler afgiftspligtige varer, hvoraf der ikke er betalt afgift, som skulle have været betalt efterloven, eller forsøger herpå.Stk. 2.I forskrifter, der udstedes i medfør af loven, kan der fastsættes straf af bøde for den, derforsætligt eller groft uagtsomt overtræder bestemmelser i forskrifterne.Stk. 3.Den, der begår en af de nævnte overtrædelser med forsæt til at unddrage statskassen afgift,straffes med bøde eller fængsel indtil 1 år og 6 måneder, medmindre højere straf er forskyldt efterstraffelovens § 289.Stk. 4.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne i straffelovens 5.kapitel.§ 14.Opkrævningslovens§§ 18-19 finder tilsvarende anvendelse på sager om overtrædelse af dennelov.Kapitel 9Overgangs- og ikrafttrædelsesbestemmelser m.v.§ 15.Skatteministerenfastsætter tidspunktet for lovens ikrafttræden tidligst den 1.januar 2013, jf. dogstk. 2.Stk. 2.Skatteministeren kan bestemme, at bestemmelserne i § 5, skal træde i kraft forud for lovensøvrige bestemmelser.Stk. 3.Loven finder anvendelse for afgiftspligtige reklamer, som omdelestil husstande efter lovensikrafttræden.Stk. 4.Der skal af afgiftspligtige reklamer som omfattet af § 3, stk. 1,men ikke omfattet af § 3, stk. 2, jf.stk. 3,som omdeles inden den 1. januar2014, betales en afgift på 3 kr. pr. kg.§ 16.I lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven), jf. lovbekendtgørelse nr.1402 af 7. december 2010, som er ændret bl.a. ved § 9 i lov nr. 528 af 17. juni 2008, § 39 i lov nr. 698

6

af 25. juni 2010, § 27 i lov nr. 247 af 30. marts 2011, § 20 i lov nr. 551 af 18. juni 2012 og senest ved §4 i lov nr. 590 af 18. juni 2012, foretages følgende ændring:2.Ibilag 1, liste A,indsættes somnr. 36:”36) Lov om afgift af husstandsomdelte reklamer (reklameafgiften).”§ 17.Lovengælder ikke for Færøerne og Grønland.

7

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelseIndhold1. Indledning ............................................................................................................................................. 92. Lovforslagets formål og baggrund........................................................................................................ 93. Husstandsomdelte reklamer .................................................................................................................. 93.1. Indledning ................................................................................................................................... 93.2. Modtagere af reklamer.............................................................................................................. 103.3. Omdeling af husstandsomdelte reklamer.................................................................................. 103.4. Reklamemængde....................................................................................................................... 113.5. Markedet for reklametryksager................................................................................................. 113.6. Omkostninger til reklamer........................................................................................................ 114. Lovforslaget enkelte elementer........................................................................................................... 124.1. Afgiftens størrelse og udformning............................................................................................ 124.2. Blomsten - miljømærkning ....................................................................................................... 124.3. Angivelse og betaling af afgiften.............................................................................................. 134.4. Det afgiftspligtige vareområde ................................................................................................. 154.5. Angivelse og afregning............................................................................................................. 174.6. Faktura- og regnskabsbestemmelser......................................................................................... 174.7. Kontrol...................................................................................................................................... 174.8. Straf........................................................................................................................................... 174.9. Andre bestemmelser ................................................................................................................. 184.10. Overgangs- og ikrafttrædelsesbestemmelser .......................................................................... 185. Økonomiske konsekvenser for det offentlige ..................................................................................... 186. Administrative konsekvenser for det offentlige.................................................................................. 207. Økonomiske konsekvenser for erhvervslivet...................................................................................... 20

8

8. Administrative konsekvenser for erhvervslivet .................................................................................. 219. Administrative konsekvenser for borgerne ......................................................................................... 2110. Miljømæssige konsekvenser ............................................................................................................. 2111. Forholdet til EU-retten ...................................................................................................................... 2212. Hørte myndigheder og organisationer m.v. ...................................................................................... 2213. Sammenfattende skema..................................................................................................................... 22

1. IndledningLovforslaget om afgift på husstandsomdelte reklamer er en del af aftalen om finansloven for 2012mellem regeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti) ogEnhedslisten.Med forslaget indføres en afgift på 3,75 kr. pr. kg husstandsomdelte reklamer. For reklametryksager,som er påtrykt EU’s miljømærke Blomsten, foreslås en reduceret afgiftssats på 2,25 kr. pr. kg. Detforeslås endvidere, at afgiften for ikke-blomstmærkede reklamer udgør 3,00 kr. pr. kg i 2013.Afgiften skal opkræves hos virksomheder, som står for distributionen af afgiftspligtige reklamer.2. Lovforslagets formål og baggrundIndførelsen af afgiften på husstandsomdelte reklamer vil bidrage til at nedbringe mængderne afpapiraffald til gavn for miljøet. Afgiften på husstandsomdelte reklamer skal finansiere den supplerendegrønne check til familier med lave indkomster.Lov om afgift af husstandsomdelte reklamer foreslås at træde i kraft efter EU-Kommissionensgodkendelse,dog tidligst den 1. januar 2013.3. Husstandsomdelte reklamer3.1.IndledningI Danmark blev der i 2010 husstandsomdelt ca. 167.000 ton reklamer. Modtagerne af reklamer er privatbeboelse, fritidshuse og erhverv m.v. Reklamer har til formål at oplyse læseren om varesortimentet,priser, særlige tilbud, events m.v.De fleste reklamer omdeles 1 til 2 gange om ugen. Andre reklameromdeles primært i forbindelse med højtider. Omdeling kan målrettes ved at udvælge specifikkegeografiske områder eller segmenter.

9

Husstandsomdelte reklamer er et udbredt markedsføringsinstrument, og mængden af reklamer har indtil2010 været stigende.3.2.Modtagere af reklamerDer findes 2 ordninger, hvis en husstand ikke ønsker at modtage husstandsomdelte reklamer:- ”Reklamer – Nej tak”.Ved denne ordning modtager husstanden fortsat lokale ugeaviser,aftenskolekataloger samt telefonbøger.- ”Reklamer og gratis aviser – Nej tak”.Ved denne ordning modtager husstanden hverkenadresseløseforsendelser, lokale ugeaviser, aftenskolekataloger eller telefonbøger.Husstanden vil fortsat modtage information fra stat, kommune eller region samtvalgmateriale fra politiske partier, indsamlings- eller oplysningsmaterialer fravelgørende foreninger eller sygdomsbekæmpende organisationer. Desudenmodtagesmateriale fra religiøse institutioner, f.eks. kirkeblade. Endelig modtagesinformation af almen interesse – f.eks. fra vandværket, hvis der lukkes for vandet i enperiode.Post Danmark administrerer tilmeldingerne til ”Nej tak”-ordningerne. Ordningerne er indeholdt iretningslinjerne om god markedsføringsskik ved omdeling af adresseløseforsendelser. Retningslinjerneer blevet til på initiativ fra Forbrugerombudsmanden efter forhandling med Forbrugerrådet og flereberørte virksomheder og brancher og udstedt med hjemmel i markedsføringslovens § 24, stk. 1.Der ergenerelt god erfaring med ordningerne, således at ”nej tak” tilmeldte ikke modtager reklamer.Pr. 24. juni 2012 er 655.495 husstande ud af 2.660.630 tilmeldt en ”Nej tak”-ordning, svarende til knap25 pct. af samtlige husstande. Andelen af ”Nej tak til reklamer” er stigende.Mængden af reklamer til beboelse, fritidshuse og erhverv inden for samme geografiske område kanvariere, da ikke alle reklamer omdeles både til beboelse og til erhverv. Nogle fritidshuse modtageralene reklamer m.v. i de perioder, hvor fritidshuse typisk benyttes. Endvidere er omdeling af noglereklamer målrettet f.eks. villaer eller lejligheder.Andelen af ”Nej tak” er størst i Storkøbenhavn, hvor ca. 37 pct. har tilmeldt sig ”Nej tak til reklamer”.Færrest tilmeldte findes i Nordjylland, hvor ca. 16 pct. er tilmeldt ”Nej tak til reklamer”.3.3. Omdeling af husstandsomdelte reklamerDistributionen af husstandsomdelte reklamer er kendetegnet ved få større distributionsvirksomheder.Distributionsvirksomhederne indgår kontrakt med andre virksomheder (ordregivere) om omdeling afreklamer. Den ordregivende virksomhed er typisk ikke selv distributør eller omdeler, men typisk enerhvervsdrivende, som ønsker reklamer husstandsomdelt for at markedsføre sin virksomhed.Ordregiver er typisk fra detailbranchen eller andre erhvervsdrivende.

10

Distributionsvirksomheden har ansvaret i forhold til ordregiveren for omdelingen, men forestår ikkenødvendigvis omdelingen selv. Omdelingen kan ske ved distributionsvirksomhedens egne bude ellerved brug af underdistributører. Underdistributørerne kan igen være andre distributionsvirksomhedereller mindre selvstændige omdelingsvirksomheder.En virksomhed eller dennes agent, som ønsker en reklame husstandsomdelt (ordregiveren), indgårtypisk aftale med en distributør om vilkårene for omdelingen.Brancheforeningen af Danske Distributionsvirksomheder har i dag 17 medlemmer, heraf er 6 lokaleafdelinger for samme virksomhed. Det skønnes, at medlemmer af Brancheforeningen og Post Danmarkdækker mere end 97 pct. af markedet for husstandsomdelte reklamer3.4.ReklamemængdeI 2010 blev der omdelt 167.000 ton reklamer til danske husstande svarende til ca. 1.400 stk. pr.husstand, som modtager reklamer.Flere modsatrettede effekter har haft betydning for udviklingen af reklamer. Reklamemængden er delssteget som følge af, at flere discountkæder har udvidet antallet af forretninger, hvorfor også detgeografiskeområde, hvor der sker omdeling, er udvidet. Dels har øget reklamebrug bevirket, at antalletaf sider i reklamerne er steget. Opgørelse viser, at antallet af sider i reklamerne er steget med ca. 28 pct.fra 2007 til 2010. Omvendt har der været et fald i reklamemængden som følge af, at enkeltevirksomheder er begyndt at målrette deres reklamer, og fordi flere husstande har tilmeldt sig ”Reklamer– Nej tak”.Alt i alt skønnes det, at der fra 2010 og frem har været en lille stigning i mængden af reklamer pr.husstand, som ikke er tilmeldt ordningen ”Reklamer – nej tak”, men at der samtidig har været enreduktion i den samlede mængde af husstandsomdelte reklamer. Der tages i det følgende udgangspunkti en reklametryksagsmængde på 160.000 ton i 2012.3.5. Markedet for reklametryksagerTypisk trykkes større reklametryksager i udlandet.Det skønnes med en vis usikkerhed, at der i 2010 blev importeret knap 60.000 ton reklametryksager tilDanmark svarende til ca. 35 pct. af den samlede mængde, som omdeles her i landet. Langthovedparten kommer fra Tyskland (ca. 67 pct.), mens en mindre del kommer fra Holland, Italien ogTjekkiet (ca. 24 pct.).3.6. Omkostninger til reklamerFor 2010 er det samlede reklameforbrug i Danmark opgjort af Dansk Oplagskontrol til ca. 25 mia. kr.Omkostningerne fordeler sig på omkostninger til

11

-----

Annoncering i trykte medier (dagblade, distriktsblade, købte ugeaviser og magasiner, gratisforbrugerblade, fagskrifter og tidsskrifter og årlige publikationer)Tryksagsreklame (husstandsomdelte tryksager, direct mails og andre tryksager)Tv, radio, biograf og internetAnden reklame (plakat- og trafikreklame/outdoor, sportsponsorering og reklameartikler)Ufordelte produktion- og administrationsomkostninger

Af det samlede reklameforbrug på ca. 25 mia. kr. udgør omkostninger til husstandsomdelte tryksagerog annonceomsætning i distriktsblade ca. 2,8 mia. kr. svarende til ca. 11 pct. af det samledereklameforbrug eller ca. 2 pct. af dagligvarehandlens samlede omsætning.4. Lovforslaget enkelte elementer4.1.Afgiftens størrelse og udformningAfgiften foreslås udformet som en afgift pr. kg reklamer, som omdeles til husstande her i landet.En reklame er således omfattet af afgiftspligten, hvis 2 betingelser er opfyldt:1. der skal være tale om en afgiftspligtig reklame efter definitionen i § 1, og2. reklamen husstandsomdeles.Det foreslås, at afgiften differentieres, således at tryksager, som er miljømærket med EU’s miljømærkeBlomsten, pålægges en lavere afgiftssats.Det foreslås, at afgiften udgør 3,75 kr. pr. kg for husstandsomdelte reklamer, som ikke er mærket medBlomsten, og 2,25 kr. pr. kg for husstandsomdelte tryksager, som er mærket med Blomsten.Retningslinjerne for tildeling af EU-miljømærket til tryksager fremgår af Kommissionens afgørelse af16. august 2012 om opstilling af miljøkriterier for tildeling af EU’s miljømærke til tryksager. Detforeslås af hensyn til indfasningen af EU Blomsten, at afgiftssatsen for ikke-mærkede tryksager i 2013er 3,00 kr. pr. kg.4.2.Blomsten - miljømærkningBlomsten er det europæiske miljømærke. Blomsten findes for en række produkter, herunder tryksagerog papir.Blomsten har hjemmel i Europa-Parlamentets og Rådets forordning (EF) Nr. 66/2010 af 25.november 2009 om EU-miljømærket.EU Blomsten er en frivillig ordning for producenter. Derfor kan der godt findes produkter, som leverop til miljømærkekravene, uden at produkterne bærer mærket. Det er nødvendigt, at Blomsten erpåtrykt den enkelte tryksag for at kunne opnå afgift til reduceret sats.

12

Administrationen af Blomsten i Danmark sker på vegne af Miljøstyrelsen hos MiljømærkningDanmark, www.ecolabel.dk(jf. bekendtgørelsenr. 447 af 23. april 2010om det europæiske og detnordiske miljømærke). Der kan efter miljøbeskyttelsesloven pålægges straf for urigtig anvendelse afBlomsten.Der findes også et nordisk miljømærke (Svanen). Svanen bygger på nordiske retningslinjer vedtaget afNordisk Ministerråd. Svanemærket følger i langt højere grad end Blomsten det enkelte trykkeri og ikkeden enkelte tryksag. Derfor vurderesdet, at Blomsten er anvendelig i forhold til en differentiering afafgiften, i modsætning til det nordiske miljømærke.Kriterierne og kravene efter Blomsten fastlægges ud fra et vugge til grav-princip, hvor et produktssamlede miljøbelastning kortlægges. Ethvert produkt belaster miljøet fra det fremstilles og anvendes,til produktet ender som affald og eventuelt genbruges.Tryksager skal bl.a. opfylde følgende kriterier for at være mærket med EU Blomsten:Papir, der indgår i tryksagen, skal være miljømærket med EU Blomsten og skal udgøreminimum 80 pct. af tryksagen. Kravet sikrer brugen af lovligt og bæredygtigt træ.Indhold af farlige kemikalier i tryksagen må generelt ikke overstige 0,1 pct. af den samledetryksag.Emissioner og udledninger til miljøet (spildevand og luft) fra produktionen af en miljømærkettryksag skal altid overholde de lokale lovgivningsmæssige krav.Tryksagen skal kunne afsværtes og fibrene genbruges til produktion af papir. Der må ikke indgåkemiske stoffer eller blandinger, der hindrer genanvendelse af tryksagen.Trykkeriet skal måle energiforbruget i produktionen og udarbejde handlingsforløb med henblikpå energibesparelser.Det koster som udgangspunkt 1.200 € i ansøgningsgebyr at søge om Blomsten. En ansøgning kanomfatte mere end ét produkt. Herudover skal betales et årligt anvendelsesgebyr på 1.500 €. Mindrevirksomheder og virksomheder beliggende i udviklingslande får rabat på ovennævnte gebyrer.4.3.Angivelse og betalingaf afgiftenCa. 97 pct. af husstandsomdelte reklamer omdeles af 3 distributører.Distributøren (ordreholder) anses for at være den virksomhed, som har indgået aftale om og modtagetbetalingen for husstandsomdelingen fra en ikke-distributionsvirksomhed, dvs. fra den virksomhed elleragent som repræsenterer den primære interesse i den pågældende husstandsomdelte reklame. Denpågældende distributør er ordreholder og er hovedansvarlig for, at der sker den aftalte omdeling.Distributørener også den hovedansvarlige virksomhed i forhold til afregning af afgiften til staten.

13

Det er ikke nødvendigvis den ordreholdende distributør selv, som står for omdelingen, da omdelingogså kan ske ved,at distributøren indgår aftale om underdistribution/omdeling i et givet område medandre distributører eller omdelere.Den virksomhed, som i første omgang har indgået aftale med en ordregivende virksomhed omhusstandsomdeling, er afgiftspligtig og skal angive og indbetale afgiften, uanset at distributøren måttevælge at anvende andre virksomheder, som omdelere, og uanset at andreomdelere måtte væreregistrerede.Mængden af afgiftspligtige reklamer opgøres som den mængde, der omdeles i afgiftsperioden.Der kan jf. ovenstående ikke opnås fradrag i den afgiftspligtige mængde for reklamer, som omdeles afen anden registreret distributør. Tilsvarende skal den anden registrerede distributør ikke indbetale afgiftfor den mængde husstandsomdelte reklamer, som virksomheden omdeler på vegne af en registreretdistributør og altså ikke selv er ordreholder på.Der sondres ikke mellem reklamer, som er trykt i udlandet,og reklamer, som er trykt her i landet.Såfremt udenlandske virksomheder omdeler afgiftspligtige reklamer her i landet, skal de udenlandskevirksomheder også registreres i Danmark og indbetale afgiften til SKAT.Første led af omdelere er ordreholdendedistributør. Distributørerne skal registreres. Der kan såledesvære omdelere af afgiftspligtige reklamer, som ikke skal registreres.Hvisen omdeler udelukkende omdeler reklamer, som andre virksomhederer ordreholdere på, så skalomdeleren ikke registreres.Omdeleren skal imidlertid sikre sig, at de andre virksomheder erordreholdere og registrerede distributører for ikke at hæfte solidarisk for afgiften. En distributør kanogså omdele egne reklamer og være afgiftspligtig for denne mængde samt omdele reklamer, hvorandreer distributører og ordreholdere og dermed afgiftspligtige.Distributøren(ordreholderen) indgår aftale med ordregiveren om omdelingsperiode, modtagere, antalhusstande, geografisk område, antal, vægt, format, sidetal, leveringstidspunkt fra trykkeriet, pris- ogbetalingsbetingelserm.v.Det er ikke et krav, at den afgiftspligtige distributør på noget tidspunkt fysisk har været i besiddelse afden afgiftspligtige reklametryksag. Reklamerne kan være sendt direkte fra trykkeriet til en omdelerefter aftale mellem distributøren, omdeleren og trykkeriet.

14

En virksomhed, som kun omdeler egne afgiftspligtige reklametryksager, kan også være omfattet afafgiftspligten. Det kan være den lokale ejendomsmægler, som selv ønsker at omdele. I sådan tilfældeanses den lokale ejendomsmægler for at være både ordregiver og distributør.Virksomheder, som alene omdeler under 200 kg af egne afgiftspligtige reklamer pr. år, skal afadministrative hensyn ikke lade sig registrere. De 200 kg svarer til, at en virksomhed kan omdele enreklame på 10 g, hvilket stort set svarertil en pamflet omdelt eksempelvis af lokale pizzeriaer, 4 gangeom året til 5.000 husstande. Der er ikke tale om et bundfradrag, men alene en bagatelgrænse forregistrering af virksomheder. En registrering gælder for minimum 2 år, medmindre virksomhedenophører med at drive afgiftspligtig virksomhed.En omdeler skal altid kunne dokumentere, hvem der er ordreholdende distributør, og dermed hvem derer pligtig til at beregne og indbetale afgiften af husstandsomdelte reklamer til SKAT. Kanvirksomheden ikke dokumentere dette, kan virksomheden blive gjort ansvarlig for beregning ogbetaling af afgiften. Det er virksomheden og dennes indehaver, som gøres ansvarlig for manglendeafgiftsbetaling, og ikke ansatte, som omdeler på vegne af en virksomhed og modtager betaling for dettesom almindeligelønmodtagere.Hvis der er sket omdeling af afgiftspligtigereklamer, og det ikke kan dokumenteres, hvem som erordreholder, og der ikke er betalt afgift, kan afgiften opkræves hos den/de virksomheder, som harerhvervsmæssig interesse i materialet.Hvis der f.eks. omdeles reklamer for en lokal slagter, og slagteren ikke kan gøre rede for ellerdokumentere, hvem der har distribueret reklamerne, såvil slagteren være den afgiftspligtige og skalberegne og indbetale afgiften til SKAT.Ved opgørelse af den afgiftspligtige mængde tages udgangspunkt i den indgåede aftale,det vil sigeantallet, som skal omdeles i henhold til kontrakt. Vægten af den enkelte tryksag opgøres ved vejning.Er antallet ikke angivet i kontrakten, eller stemmer antallet i kontrakten ikke overens med antallet, somskal omdeles, kanantallet opgøres efter et skøn f.eks.baseret på OIS-registreret (Den offentliginformationsserver), fraregnet antallet af husstande, som ikke ønsker at modtage reklamer, og evt.korrigeret for husstande, som modtager flere af samme reklame, f.eks. plejehjem, kollegier ogsygehuse.4.4.Det afgiftspligtige vareområdeSom udgangspunkt eralle reklamer, som har erhvervsmæssig karakter, og som omdeles uden betalingfor modtageren, omfattet af afgiftspligten, medmindre det fremgår af loven, at reklamen er fritaget forafgiftspligten.

15

Det foreslås, at følgende produkter fritages for afgiftspligten:-Postforsendelser, der leveres af postoperatører, der har tilladelse fra Trafikministeriet efterpostloven. Fritagelsen gælder alene forsendelser, hvor forsendelserne er omfattet afbefordringspligten og forsendelser, for hvilken en godkendt postoperatør kan blive pligtig til atbidrage til udligningsordningen efter postloven. Fritagelsen omhandler alene forsendelser, hvorder ikke er forhandlet individuelle vilkår.-Husstandsomdelt information af almen samfundsmæssig interesse, selv om den gives iforbindelse med erhvervsmæssig virksomhed. F.eks. oplysninger om indsamling af storskrald,lukning af vand og aflæsning af varme.-Husstandsomdelte reklamer fra foreninger omfattet af folkeoplysningsloven (aftenskoler,daghøjskoler m.v.).-Ugeaviser.-Telefonbøger.Afgræsning af, hvilke produkter som er omfattet af afgiftsgrundlaget, omfatter som udgangspunkt deprodukter, som er omfattet af ”Reklamer- Nej tak”.Telefonbøger, materialer fra aftenskoler og ugeaviser foreslås fritaget for afgift, da disse produkterogså tjener andre formål end reklame. Telefonbøgerne og ugeaviserne indeholder en vis mængderedaktionelt stof, dvs. stof, som der ikke modtages betaling for.Med redaktionelt stof menes artikler, læserbreve, listestof, navnestof, madopskrifter, nekrologer,opgaver, sport, tegneserier m.v. og billeder og overskrifter, der hører til artiklerne, samt avishoved,sidehoved og kolofon. Derimod er annoncer, herunder egneannoncer, dødsannoncer, kontaktannoncerog andre former for omtale, der betales for, ikke redaktionelt stof. Det redaktionelle indhold er altsåindhold, som der ikke er betalt for at få bragt i den pågældende udgivelse.Ugeaviserne indeholderredaktionelt stof og er en vigtig kilde ved udbredelse af særligt lokale nyheder. Det er et krav forfritagelse, at ugeaviserne indeholder mindst 25 pct. redaktionelt stof.Telefonbøgernes redaktionelle indhold er den rene oplistning af navne, adresser og telefonnumre, samtkommunal information om åbningstiderm.v. I det omfang en kunde betaler udgiveren for at fåmedbragt logo, anden skrifttype, fed skrift eller lignende, vil der være tale om ikke-redaktionelt stof.Telefonbøgerne er for flere – typisk mindre erhvervsdrivende – en central platform for kundekontakt.Telefonbogen er et ofte benyttet værktøj. Undersøgelser viser, at ca. 43 pct. af befolkningen benyttertelefonbogen ved opslag af navn og adresse på lokale virksomheder. Andelen af brugere aftelefonbøger er endnu højere for danskere i aldersgruppen over 65 år. Dogformodes det, at mængden aftelefonbøger i sin nuværende form er aftagende, da flere og flere efterspørger internetbaseredeløsninger.16

Det er et krav for fritagelse, at telefonbøgerne indeholder mindst 60 pct. redaktionelt stof.Følgende produkter vil ikke være omfattet af afgiftspligten, når der ikke er tale om produkter mederhvervsmæssig karakter:-Information fra staten, regionerne og kommunerne.-Materiale fra politiske partier, indsamlings- eller oplysningsmateriale fra velgørende foreningereller sygdomsbekæmpende organisationer.-Materiale fra religiøse institutioner, dvs. bl.a. kirkeblade.-Nødvendig information af almen samfundsmæssig interesse.4.5.Angivelse og afregningFor registrerede virksomheder gælder reglerne i opkrævningsloven. Det indebærer bl.a., atafgiftsperioden og afregningsperioden er måneden, og at angivelsen skal indgives til SKAT senest den15. i den første måned efter udløbet af afregningsperioden.Opkrævningsloven gælder også ved manglende angivelse eller regnskab, hvilket bl.a. betyder, at SKATkan foretage en foreløbig fastsættelse af virksomhedens afgiftstilsvar, og at virksomheden skal betale etgebyr herfor. Ved for sen betaling af afgiften skal der endvidere betales renter.4.6.Faktura- og regnskabsbestemmelserVirksomheder registreret efter denne lov skal udstede en faktura eller afregningsbilag og føre regnskab.Reglerne svarer til reglerne i punktafgiftslovene.4.7.KontrolKontrolbestemmelserne er i overensstemmelse med kontrolbestemmelser i andre punktafgiftslove, oggiver SKAT adgang til at foretage eftersyn i virksomheder,der er omfattet af loven, og at kontrollerevirksomhedernes regnskabsmateriale, varebeholdninger m.v. Virksomhederne skal bistå SKAT vedkontrollen, og SKATs adgang omfatter også elektronisk materiale.4.8.StrafStraffebestemmelserne er også i overensstemmelse med straffebestemmelser i andre punktafgiftslove.Det strafbare forhold er, at der afgives urigtige eller vildledende oplysninger til brug forafgiftskontrollen med det formål at opnå en mindre afgift, hvilket er strafbelagt efter forslagets § 12.Der er i miljøbeskyttelseslovens§ 110, stk. 1, nr. 12,regler om straf for vildledende eller urigtig brug afBlomsten.

17

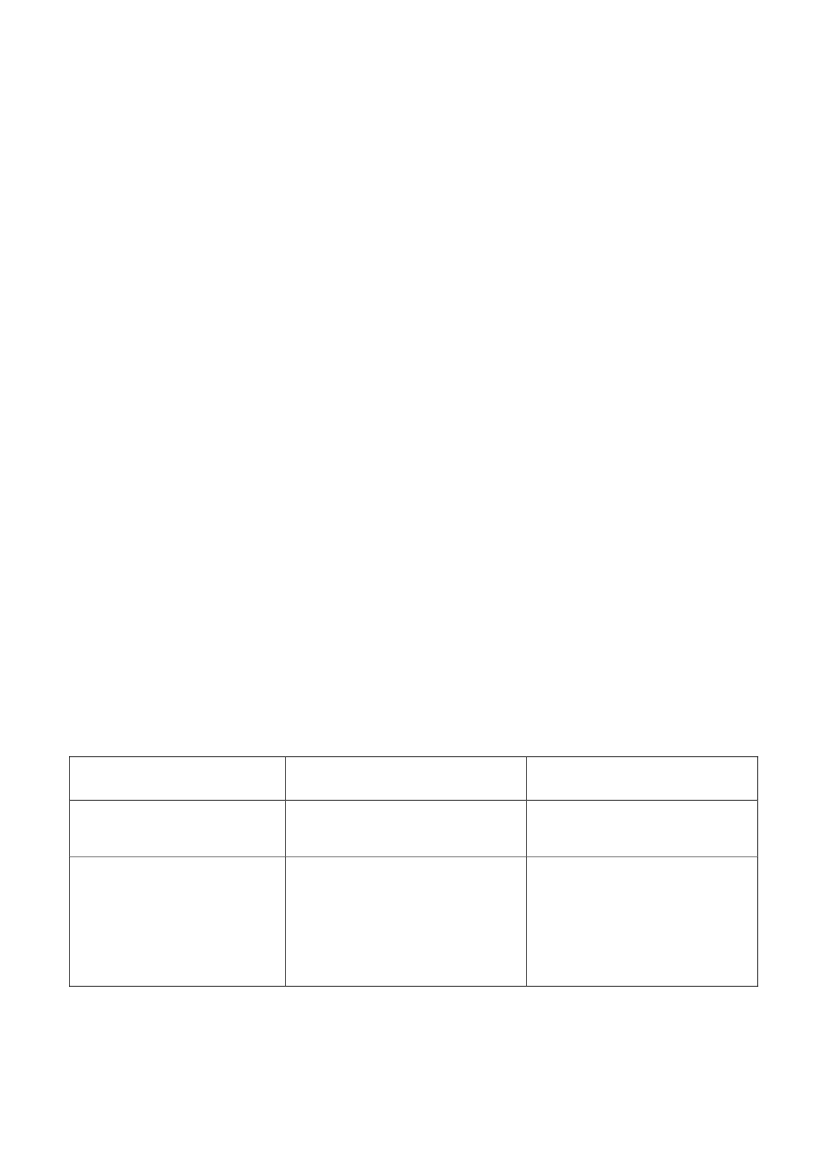

Afgivelse af urigtige eller vildledende oplysninger til brug for afgiftskontrollen straffes efterafgiftslovgivningen, uanset at der i visse situationer formentlig også vil være tale om en overtrædelse afreglerne om miljømærkning. En sådan overtrædelse vil skulle forfølges af Miljømærkning Danmark.4.9.Andre bestemmelserHvis der er sket omdeling af afgiftspligtige reklamer, hvoraf der ikke er betaltafgift, og distributørenikke kendes, kan afgiften opkræves hos den virksomhed, som økonomisk har interesse i omdelingen,herunder omdeleren.Hvis der er sket omdeling af afgiftspligtige reklamer, hvoraf der ikke er betalt afgift og distributørenkendes hæfter virksomheden, som har økonomisk interesse i omdelingen solidarisk, dog først efternotifikation, dvs. virksomheden er blevet pålagt i de kommende 5 år at udvise større agtpågivenhed.Bestemmelsen er tilsvarende i momsloven.Derudover finder opkrævningslovens generelle regler om bl.a. sikkerhedsstillelse anvendelse påsituationer i denne lov.4.10.Overgangs- og ikrafttrædelsesbestemmelserLoven kan sættes i kraft efter godkendelse af EU-Kommissionen og tidligst den 1. januar 2013.Loven har virkning for afgiftspligtige reklamer, som omdelesefter tidspunktet for lovens ikrafttræden.Registreringspligtige virksomheder skal endvidere registreres senest på tidspunktet for lovens virkning,og lovens registreringsbestemmelser kan sættes i kraft tidligere end lovens øvrige bestemmelser.5. Økonomiske konsekvenser for det offentligeForslaget indebærer en miljøafgift på husstandsomdelte reklamer, hvor satsen er differentieret i forholdtil,om en reklame er mærket med EU miljømærket Blomsten.Afgiften på husstandsomdelte reklamer foreslås at være 3,75 kr. pr. kg. Dog foreslås 3 kr. pr. kg i 2013for at tilgodese indfasningen af EU’s miljømærke Blomsten. For reklamer, som er påtrykt EU’smiljømærke Blomsten, foreslås en reduceret afgiftssats på 2,25 kr. pr. kg.Det er i provenuberegningerne forudsat, at loven træder i kraft den 1. januar 2013.Det samlede afgiftsgrundlag fremgår af tabellen nedenfor.

18

AfgiftsgrundlagAfgiftsgrundlag før adfærd*Reduktion som følge af afgiften**Afgiftsgrundlag efter adfærdÅr 20122013201420152016ton 160.000 153.000 146.000 140.500 137.0008.000 22.000 21.000 20.500tonton145.000 124.000 119.500 116.500

*Afgiftsgrundlaget før adfærd indeholder reduktioner som følge af branchens egen reduktion og flere tilmeldinger til”Reklamer – Nej tak”-ordningen.**Adfærdsændringen, der følger af afgiften, forventes at være slået fuldt igennemi 2014.

I afgiftsgrundlaget er det forudsat, at reklamemængden uden afgift reduceres.Dels som følge af fleretilmeldinger til ”Reklamer - Nej tak”-ordningen (2,5 pct. pr år, faldende til 1 pct. pr år efter 2015), delssom følge af branchens forventede egen reduktion i reklamemængden som følge af øget fokusering (2pct. pr år).Desuden er det forudsat, at reklamemængden som følge af afgiften reduceres med i alt 15 pct., fordeltpå 5 pct. i 2013 og 10 pct. i 2014.Ved beregning af de provenumæssige konsekvenser ved indførelse af en reklameafgift antages det, at60 pct. af husstandsomdelte reklamer fra 2014 vil blive blomst-mærket og derved betale den laveafgiftssats på 2,25 kr. pr. kg. I 2013 antages det, at 20 pct. af tryksagerne vil skulle betale den laveafgiftssats.Provenutabet som følge af arbejdsudbudseffekter skønnes til 10 pct.Ved en differentieret afgiftssats på 2,25 kr. pr. kg henholdsvis 3,75 kr. pr. kg (3,00 kr. pr. kg i 2013) forBlomstmærkede og ikke-mærkede reklamer skønnes derfor at medføre et umiddelbart merprovenu på440 mio. kr. i 2013 og 420 mio. kr. i 2014. Den varige virkning efter adfærd og tilbageløb skønnes til200 mio. kr. om året i 2013-priser.I tabellen nedenfor er lovforslagets samlede økonomiske konsekvenser for det offentlige angivet:Provenumæssige konsekvenser ved indførelse af en reklameafgifti mio. kr. 2013-niveauVarig2013 2014 2015 2016 Finansårs-Virkningvirkning 2013Umiddelbar merprovenu400280 440 420 400 390Umiddelbar merprovenu inkl.virkning på andre konti500350 540 520 500 490Merprovenu efter tilbageløb380260 410 390 380 370Merprovenu inkl. ændret adfærdog arbejdsudbudseffekter*320200 350 300 290 280*Adfærdseffekter antages at udgøre 5 pct. i 2013 og 10 pct. i 2014, mens arbejdsudbudseffekter antages at udgøre 10 pct.

19

Differentiering af afgiftssatsen mellem Blomstmærkede og ikke-mærkede reklamer skønnes at medføreen skatteudgift på ca. 90mio. kr.i varig virkning.6. Administrative konsekvenser for det offentligeForslaget skønnes at medføre engangsomkostninger til bl.a. it-systemtilretninger på 0,1 mio. kr.Endvidere forventes et løbende årsværksforbrug på 2 årsværk i op til to år efter afgiftens indførelse.Herefter forventes det løbende årsværksforbrug at falde til 1 årsværk7. Økonomiske konsekvenser for erhvervslivetLovforslaget følger samme skabelon som de øvrige danske punktafgiftslove. En væsentlig forskel erdog, at selve omdelingen af reklamen er afgørende i forhold til afgiftspligten.Udgifterne til produktion og omdeling af husstandsomdelte reklamer er for 2010 opgjort til ca. 2,8 mia.kr. svarende til ca. 2 pct. af omsætningen i dagligvarehandlen. Ved en omdelt mængde på ca. 167.000ton er prisen ca. 16,75 kr. pr. kg.Ved en afgiftspålæggelse på 2,25 kr. pr. kg for blomster-mærkede reklamer og 3,75 kr. pr. kg for ikke-mærkede reklamer samt en forsigtig antagelse om, at 60 pct. af alle husstandsomdelte reklamer vil væremærket med Blomsten fra 2014, stiger omkostningerne til reklamer uden mængdeændringer med ca. 17pct.Uden forventede mængdeændringer, der følger af afgiften, forventes reklamemængden at udgøre145.000 ton i 2014. Beregnet udfra dette vil de samlede omkostninger til afgift, produktion ogomdeling af husstandsomdelte reklamer udgøre godt2,8mia. kr. pr. år.Indregnes de forventede mængdeændringer som følge af afgiften, hvor reklamemængden forventes atudgøre 124.000 ton i 2014, vil de samlede omkostninger til afgift, produktion og omdeling af reklamervære ca. 2,4mia. kr. i 2014.Overordnet forventes virksomhedernes totale omkostninger til afgifter, produktion og omdeling afreklamer ikke stige som følge af afgiften, idet mængdeændringen kompenserer for afgiften.En stigning i forbrugerpriserne forventes derfor ikke, men kan samtidig ikke afvises med sikkerhed,idet det er vanskeligt at afgøre, hvorvidt en reduceret reklamemængde vil mindske gennemsigtighedenpå markedet og derved øge forbrugerpriserne, eller om afgiften vil medføre mere målrettet brug afreklamer, hvilket vil betyde øget gennemsigtigheden på markedet og upåvirkede forbrugerpriser.

20

8. Administrative konsekvenser for erhvervslivetForslaget vil blive sendt til Erhvervsstyrelsens Center for Kvalitet i Erhvervsregulering (CKR) medhenblik på en vurdering af, om forslaget indeholder administrative byrder, der overstiger 10.000 timerårligt på samfundsniveau, hvilket vil medføre, at der iværksættes en måling af lovforslagets virkningfor de administrative byrder i virksomhederne.9. Administrative konsekvenser for borgerneForslaget medfører ingen administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserFor at opfylde kravene i affaldsdirektivet er der i miljøbeskyttelsesloven indført regler omaffaldshierarkietaltså prioriteringen for politik og regler i forhold til affald. Første prioritering eraffaldsforebyggelse. Herefter er i prioriteret rækkefølge forberedelse med henblik på genbrug,genanvendelse, anden nyttiggørelse og bortskaffelse, der har den laveste prioritering. Affaldshierarkietkan afviges, hvis fravigelsen er begrundet i en livscyklusbetragtning.Brugt papir er affald, og mængden af brugt papir skal derfor som udgangspunkt reduceres. Selv omreklamer i stort omfang indsamles til genanvendelse, er det bedre at forebygge produktionen afreklamer end at bruge papir til at producere reklamer og efterfølgende håndtere reklamerne i deetablerede affaldssystemer.Ud over ressourcer til produktion af papir anvendes en række kemikalier og andre ressourcer vedtrykning af reklamer.Resultatet af en livscyklusvurdering viser, at det miljømæssigt set er bedst at affaldsforebygge i forholdtil reklamer. Udover en besparelse i forhold til CO2 er der nettobesparelser på øvrigemiljøpåvirkningskategorier og ressourceforbrug som fotokemisk ozondannelse, forsuring,næringssaltbelastning, ødelagte grundvandsressourcer og toksicitet i vand, selv om besparelserne ersmå.De væsentligste indvirkninger på miljøet gør sig gældende i forhold til produktionsfasen af reklamerne,mens det at undgå distribution og transport af husstandsomdelte reklamer ikke betyder så meget.En anden livscyklusvurdering, hvor emissioner fra kemikalierne er medtaget, viser, at miljøeffekter fratrykning udgør 41 pct. af den totale miljøbelastning, mens papirprocesserne bidrager med 31 pct.En afgift på husstandsomdelte reklamer skønnes at nedbringe mængden af husstandsomdelte reklamerfra ca. 160.000 ton til ca. 120.000 ton. Det vil sige en reduktion på 25 pct. når både effekten af21

branchens egen reduktion og reduktion som følge af afgiften indregnes. Herved reduceres mængden afbrugt papir og udledning af kemikalier m.v. tilsvarende.EU’s miljømærkning med Blomsten af tryksager sigter især på at promovere produkter:-Med øget genanvendelighed af tryksager.-Med reduceret udledning af letfordampelige organiske stoffer (VOC).-Med reduceret miljø- og sundhedspåvirkning fra kemikalier i tryksager.Differentieringen af afgiften efter EU’s miljømærkning Blomsten vil yderligere reducere reklamernesmiljøpåvirkning udover den reduktion, som opstår som følge af reduktionen i mængden afhusstandsomdelte reklamer.11. Forholdet til EU-rettenAfgiften vil blive notificeret for EU-Kommissionen efter statsstøttereglerne. Loven kan sættes i kraft,når EU-Kommissionens godkendelse foreligger.Endvidere notificeres EU-Kommissionen om lovforslaget efter informationsproceduredirektivet, jf.Europa-Parlamentets og Rådets direktiv 98/34/EF om en informationsprocedure med hensyn tiltekniske standarder og forskrifter, som ændret ved direktiv 98/47/EF.12. Hørte myndigheder og organisationer m.v.Et udkast til lovforslag har været i høring hos: …..13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindreudgifterVarig virkning efter adfærd ogarbejdsudbudseffekter på 200 mio.kr.IngenNegativekonsekvenser/merudgifterIngen

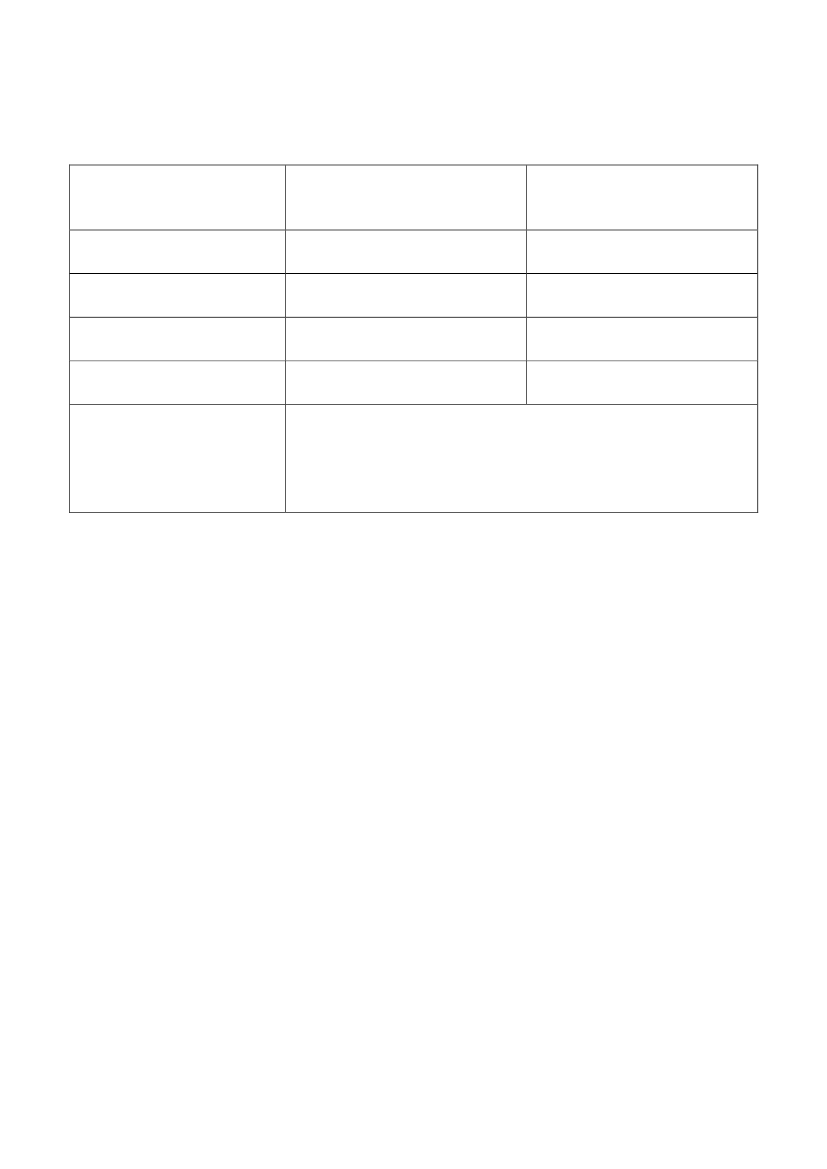

Økonomiske konsekvenser fordet offentligeAdministrative konsekvenserfor det offentlige

Forslaget skønnes at medføreengangsomkostninger til bl.a. it-systemtilretninger på 0,1 mio. kr.Endvidere forventes et løbendeårsværksforbrug på 2 årsværk iop til to år efter afgiftens

22

Økonomiske konsekvenser forerhvervslivetAdministrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

IngenIngenIngen

indførelse. Herefter forventes detløbende årsværksforbrug at faldetil 1 årsværk-UdestårIngen

ReklametryksagsmængdenIngenforventes reduceret med 25 pct.Afgiften vil blive notificeret for EU-Kommissionen efterstatsstøttereglerne. Loven kan sættes i kraft, når EU-Kommissionensgodkendelse foreligger.Forslaget notificeres som udkast efter direktiv 98/34/EF(Informationsproceduredirektivet) med senere ændringer.

23

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1I bestemmelsen fastsættes, at det afgiftspligtige vareområde er husstandsomdelte reklamer. Vedhusstandsomdelte reklamer forstås efter loven reklamer,som1. har karakter af erhvervsmæssig aktivitet,2. omdeles uden betaling fra modtageren, og3. omdeles til husstande.Ved husstandeforstås privat beboelse, erhverv, fritidshuse, plejehjem, institutioner m.v. Listen er ikkeudtømmende.Hvor omdelingen sker til en flerhed af husstande indenfor et afgrænset geografisk eller segmenteretområde, vil der være tale om husstandsomdelte reklamer. Det er i den forbindelse uden betydning iforhold til afgiftspligten, at reklameforsendelser individualiseres og omdeles til modtageren i et åbentomslag påtrykt adresse og evt. navn, om modtagerens adresse og evt. navn er påtrykt den enkeltereklame, eller omomdelingen sker til samtlige husstande i et geografisk område. Segmenteredeomdelinger af reklametryksager evt. med henblik på en individualisering af sammensætningen af deuadresserede forsendelser, f.eks. målrettet børnefamilier, enlige, beboerne i lejlighed, jordbrugere,fritidshuse, villaer eller rækkehuse vil også være omfattet af afgiftsgrundlaget.Afgiftspligten omfatter som udgangspunkt alt, som omdeles til husstande uden betaling fra modtageren,og hvor reklamen er udformet på en sådan måde, at reklamen er egnet til at opretholde en virksomheds,en persons, forenings m.v. omdømme og interesser ved at gøre organisationen kendt eller fordelagtigtbemærket eller at fremme afsætningen af varer eller ydelser. Afsenderen af en reklame kan både væreen erhvervsvirksomhed ogoffentlig virksomheder, som udbyder varer eller tjenesteydelser på markeds-eller markedslignende vilkår.En tryksag, som udgives af en erhvervsdrivende om dennes virksomhed, vil som udgangspunkt bliveanset for en reklame. Det gælder uanset, om tryksagen udgives periodisk og har et vist redaktioneltindhold.Det er ikke et krav, at den erhvervsdrivende opnår eller søger at opnå økonomisk vinding, så længehandlingen (f.eks. reklame, salg, distribution) er foretaget i erhvervsøjemed.

24

En tryksag, som udgives eksempelvis af humanitære eller politiske organisationer, er kun omfattet afafgiftspligten, hvis tryksagen kan siges at være udslag af egentlig erhvervsvirksomhed. Det indebærerbl.a., at statslig, kommunal og regional information (f.eks. tryksager om skat eller lokalplaner),materiale fra politiske partier, indsamlings- eller oplysningsmateriale fra velgørende foreninger ellersygdomsbekæmpende organisationer samt materiale fra religiøse institutioner, såsom lokale kirkebladeikke anses for at være af erhvervsmæssig karakter, og de er derfor ikke omfattet af afgiftspligten.Dette materiale vil dog være omfattet, hvis en forening driver forlagsvirksomhed, arrangerermedlemsrejser, driver butikker etc.Medlemsblade til medlemmer af sportsforeninger, fagforeninger, velgørende organisationer oglignende er heller ikke omfattet af afgiftspligten, da omdelingen anses for at ske mod betaling framodtageren via kontingent eller lignende.Afgiftspligten omfatter bl.a.-almindelige kommercielle reklamer som f.eks. tilbudsaviser fra fødevarekæder ellersalgskataloger fra stormagasiner,-skrifter eller magasiner fra en erhvervsdrivende f.eks. fra et supermarked, når denerhvervsdrivende annoncerer for sine produkter,-vareprøver.Afgiftspligten omfatter bl.a. ikke-indstik i dagblade, som omdeles til modtageren som følge af abonnementsordninger,-reklametryksager, som forbrugeren selv henter i en forretning,-adresserede breve m.v., se bemærkninger til § 2.Flere husstandsomdelte reklametryksager omdeles i dag i omslag med påtrykt adresse. Dette omslag,med eller uden tryk, er også omfattet af afgiftspligten, da det betragtes som en integreret del afomdelingen til husstande og forøger mængden af papiraffald som følge heraf.Det er ikke afgørende, hvordan reklamen fremstår, eller hvilket materiale den er fremstillet af.Afgrænsningen af det afgiftspligtige vareområde følger stortset den eksisterende afgrænsning af”Reklamer – Nej tak”. Se også § 2 for undtagelser til afgiftspligten.Retningslinjerne for ”Reklamer – Nej tak” ved omdeling af adresseløseforsendelser er udstedt medhjemmel i markedsføringsloven, hvorfor afgrænsningenaf om en forsendelse er omfattet af den eneeller den anden af de to ”nej tak”-ordninger eller helt falder udenfor, er foretaget med baggrundimarkedsføringsloven.25

Det stilles ikke som betingelse efter forslaget, at reklamen er adresseløs. En reklame omfattet afbestemmelsen, hvor adresse og evt. navn er tilføjet, vil derfor være omfattet af afgiftspligten.Til § 2§ 2 angiver, hvilke husstandsomdelte reklamer som er undtaget fra afgiftspligten.En reklame, som er undtaget for afgiftspligten, skal være en selvstændig tryksag. Dvs. der kan ikkeopnås reduktion i afgiftsgrundlaget for elementer i en reklame, som er omfattet af § 2.Stk. 1 angiver, hvilke materialer som er fritaget for afgiftspligten:-adresserede postforsendelser, der leveres af postoperatører, derhar tilladelse fra Trafikstyrelsenefter postloven. Fritagelsen gælder alene forsendelser, hvor forsendelserne er omfattet afpostbefordringspligten, eller forsendelser for hvilken en godkendt postoperatøren kan blivepligtig til at bidrage til udligningsordningen, jf. bekendtgørelsen nr. 725 af 24. juni 2011 om enudligningsordning til finansiering af befordringspligten, § 1, stk. 2. Det vil sige, at aleneforsendelser, der er momsfritaget efter momslovens § 13, stk. 1, nr. 13, såfremt de var udført afden postbefordringspligtige virksomhed. Fritagelsen omhandler alene forsendelser, hvor derikke er forhandlet individuelle vilkår.-husstandsomdelt nødvendig information af almen samfundsmæssig interesse, selv om den givesi forbindelse med erhvervsmæssig virksomhed. Der kan for eksempel være tale om informationfra kommunale eller private vandværker om lukning for vandet i en periode-kataloger fra foreninger omfattet af folkeoplysningsloven (aftenskolekataloger m.v.)-ugeaviser, og-telefonbøger.En virksomhed, der udøver erhvervsmæssig postbefordring, skal have tilladelse fra Trafikstyrelsen. Atpostbefordringen udøves ”erhvervsmæssigt” betyder, at postbefordringen sker mod betaling, og at denudføres med en vis regelmæssighed.En godkendelse som befordringspligtig virksomhed indebærer bl.a. krav til landsdækkende ellernærmere afgrænset geografiskdækkende postbefordring, samt omkostningsægte, gennemsigtige og ikkediskriminerende takster for posttjenester omfattet af befordringspligten.Momslovens § 13, stk. 1, nr. 13, fritager postydelser og dertil knyttede varer, der leveres afpostoperatører, der varetager postbefordringspligten helt eller delvist. Fritagelsen gælder alene ydelserog dertil knyttede varer omfattet af postbefordringspligten. Fritagelsen omfatter ikke leverancer, hvorder er forhandlet individuelle vilkår.26

Der foreslås en vis parallelitet til momslovens fritagelse for postydelser ved momsfritagelsen for vissepostforsendelser,dog således at afgiftsfritagelsen efter denne lov ikke begrænses til kun at omfatte denbefordringspligtige postoperatør.Det er således en forudsætning, at postoperatøren anvender enhedstaksterfor breve og pakker, somindleveres til befordring som enkeltforsendelser. Enhedstaksterne skal som minimum gælde hele detgeografiske område, som den enkelte operatør dækker i henhold til dennes tilladelse efter postloven.Taksterne for forsendelserne skal være gennemsigtige og ikke-diskriminerende.Dvs. fritaget for afgift er bl.a. breve., som en virksomhed fremsender til kunder til portopriser, som dengodkendte postoperatørvirksomhed har fastsat, og som fremgår af en generel prisliste, eller til nedsatpris i forhold til den generelle prisliste, hvor den nedsatte pris fremgår og gælder for alle kunder, somopfylder nærmere betingelser i forhold til for eksempel mængde, frankeringsform, indleveringsformm.v. Ved breve forstås i postlovgivningen adresserede forsendelser indeholdende meddelelser i skriftligform uanset fysisk medium, når dette er lagt i konvolut eller lignende emballering, samt postkort ogandre meddelelser med et individuelt skriftligt indhold.Ovenstående fritagelser (aftenskolekataloger, ugeaviser og telefonbøger) svarer til den gældendeforskel mellem ”Reklamer – Nej tak” og ”Reklamer og gratisaviser – Nej tak”. Dvs. produkter, somhusstande, der har ”Reklamer – Nej tak”, vil modtage, men husstande med ”Reklamer og gratisaviser –Nej tak” ikke vil modtage.Definitionen af ugeaviser og telefonbøger efter afgiftsloven varierer i forhold til definitionen efter”Reklamer – Nej tak”, da kravene til afgrænsning af det afgiftspligtige vareområde efter afgiftsloveneikke er samme krav, som kræves i forhold til aftalen om ”Reklamer – Nej tak”.Ved aftenskolekataloger forstås skrifter fra folkeoplysende foreninger m.v., der er omfattet af lov omstøtte til folkeoplysende voksenundervisning, frivilligt folkeoplysende foreningsarbejde ogdaghøjskoler samt Folkeuniversitetet (folkeoplysningsloven).I stk. 2 og 3 defineres ugeaviser og telefonbøger.Definitionen af ugeavisersvaret stort set til definitionen af en ugeavis omfattet af ”Reklamer og gratisaviser – Nej tak”. Definitionen er i forhold til ”Reklamer og gratis aviser – Nej tak” suppleret med etfast antal omdelinger på minimum 40 gange på årsbasis, minimum 25 pct. redaktionelt stof samt kravtil ugeavisens udformning.

27

Ugeaviser, som i nogle uger indeholder 35 pct. redaktionelt stof og måske kun 20 pct. redaktionelt stofi andre uger, er alene fritaget for afgift i de uger, hvor det redaktionelle stof overstiger 25 pct.Ugeavisen vil dog fortsat tælle med i forhold til antallet af udgivelser efter nr. 1. Ordreholdere forugeaviser og andre afgiftsfritagne reklamer, skal på forlangende kunne dokumentere over for SKAT, atbetingelserne for fritagelsen er opfyldt.Omdeles ugeaviserne med et såkaldte indstik, kan disse alene anses som en del af ugeavisen ogomfattet af afgiftsfritagelsen, hvis indstikket faktisk er en del af hovedproduktet, eller det udtrykkeligtfremgår, at indstikket er et bilag til avisen eller skriftet. Samme format og paginering, samme papir,layout og fortløbende nummerering er et krav. Er der denne sammenhæng, indgår indstikket i densamlede vurdering af, om ugeavisen opfylder betingelserne for ikke at blive anset for afgiftspligtigreklame. I modsat fald vil indstikket blive anset for at være en afgiftspligtig reklame.Med redaktionelt stof menes artikler, læserbreve, listestof, navnestof, madopskrifter, nekrologer,opgaver, sport og tegneserier m.v. Billeder og overskrifter, der hører til artiklerne, samt avishoved,sidehoved og kolofon, anses også for redaktionelt stof. Derimod er annoncer herunder egenannoncer,dødsannoncer, kontaktannoncer og andre former for omtale, der betales for, ikke redaktionelt stof. Detredaktionelle indhold er altså indhold, som der ikke er betalt for at få bragt i den pågældende udgivelse.Definitionen af redaktionelt stof gælder også i forhold til telefonbøger og redaktionelt stof.Ved opgørelsen af hvorvidt der er et tilstrækkelig indhold af redaktionelt stof, vil der blive lagt vægt påspaltemillimeter i forhold til den samlede udgivelse.Ved telefonbøger forstås:1. en publikation, som oplister navne, adresser og telefonnumre på privatpersoner, virksomheder,foreninger og offentlige myndigheder på mindst 80 pct. af husstandene i et givent geografiskområde, f.eks. afgrænset ved en kommune eller et postnummer,2. som udkommer 1 gang pr. årgang, dvs. det er f.eks. muligt for en telefonbog at udkomme ijanuar 2013 og igen i december 2013, hvis hensigten er telefonbog for 2013 og en for 20143. omdeles i samme geografiske område som nævnt i nr. 1, og4. som indeholder minimum 60 pct. redaktionelt indhold.Til § 3Det foreslås, at afgiftssatsen udgør 3,75kr. pr. kg husstandsomdelt reklamer.

28

For reklamer, som har påtrykt EU's miljømærke, Blomsten efter de gældende retningslinjer forblomstmærkning af tryksager, er afgiften 2,25kr. pr. kg.Retningslinjerne for blomstmærkning af tryksager fremgår af EU Kommissionens afgørelse af 16.august 2012 om opstilling af miljøkriterier for tildeling af EU’s miljømærke til tryksager.Det foreslås, at afgiftssatsen for ikke-mærkede husstandsomdelte reklamer er 3 kr. pr. kg i 2013, jf. §15.Til § 4Pligt til at betale afgift påhviler distributøren af husstandsomdelte reklamer. Distributøren afafgiftspligtige reklamer er den virksomhed, der har indgået aftale med en erhvervsdrivende(ordregiveren), som ikke selv distribuerer reklamer, om at forestå omdelingen af afgiftspligtigereklamer.En virksomhed eller dennes agent, som ønsker en reklame husstandsomdelt (ordregiveren), indgårtypisk aftale med en distributør om vilkårene for omdelingen. Distributøren er den virksomhed, somhar aftalt og modtaget betalingen for omdelingen fra en ikke-distributionsvirksomhed eller fra denvirksomhed eller agent, som repræsenterer den primære interesse i den pågældende tryksag.Det er ikke nødvendigvis den ordreholdende distributør selv, som står for omdelingen, da omdelingenogså kan ske ved, at distributøren indgår aftale om underdistribution eller omdeling i et givet områdemed andre distributører eller omdelere.Salg mellem registrerede distributører uden afgiftsbetaling kan ikke forekomme efter dette forslag. Enordreholdende distributør vil ikke kunne overlade omdelingen af afgiftspligtige reklamer til en andenregistreret distributør og derved overdrage ansvaret for afgiftsbetalingen til en anden registreretvirksomhed. Den virksomhed, som i første omgang har indgået aftale med en ikke-distributør afreklamer om husstandsomdeling, er afgiftspligtig og skal angive og indbetale afgiften, uanset atdistributøren måtte vælge at anvende andre virksomheder, som forestår den fysiske omdeling, og atdenne omdeler måtte være registreret.Det er ikke et krav, at den afgiftspligtige distributør på noget tidspunkt rent fysisk har været ibesiddelse af den afgiftspligtige reklame. Reklamerne kan være sendt direkte fra trykkeriet til enomdeler efter aftale mellem distributøren, omdeleren og trykkeriet.En omdeler eller distributør, som omdeler for anden ordreholder, skal altid kunne dokumentere, hvemder er ordreholder og pligtig til at beregne og indbetale afgiften af husstandsomdelte reklamer til

29

SKAT. Kan virksomheden ikke dokumentere dette, kan virksomheden blive gjort ansvarlig forberegning og indbetaling af afgiften.Til § 5Af stk. 1fremgår, hvilke virksomheder som skal registreres og indbetale afgiften.Udgangspunktet er, at afgiften for den enkelte husstandsomdelte reklame skal opkræves ved denordreholdende distributør.Den ordreholdende distributør er den virksomhed, som har indgået aftale med en 3.mand(ordregiveren), som ikke er omdeler eller distributør, om omdeling af den pågældende reklame.Det er ikke en betingelse, at distributøren selv omdeler reklamen, men distributøren kan også helt ellerdelvist benytte sig af omdelere, der forestår den fysiske omdeling på vegne af distributøren. Det eralene virksomheder, som er ordreholdere, eller som omdeler egne tryksager, som skal registreres.I stk. 2 foreslås, at virksomheder, som alene omdeler under 200 kg af egne afgiftspligtige reklamerårligt, ikke skal registreres. Der er ikke tale om et bundfradrag, men en bagatelgrænse for registrering.Hvis en virksomhed omdeler mere end 200 kg i et år, vil virksomheden skulle registreres.Udenlandske virksomheder er også registreringspligtige efter stk. 1, såfremt de forestår distribution heri landet.En registrering vil da være gældende for minimum 2 år med det resultat, at virksomheden vil skulleangive og betale afgift, jf. stk. 1.I stk. 3foreslås det, atregistreringspligtige virksomheder, som ikke har forretningssted i Danmark, fraandre EU-lande ellerlande uden for EU, med hvilket Danmark har en aftale om gensidig bistand tilinddrivelse, der svarer til reglerne inden for EU, kan udpege en herboende repræsentant. Det betyder, atdisse virksomheder har ret til at være registreret hos SKAT ved en herboende repræsentant, men at detikke er et krav.Forslaget skal ses i sammenhæng med, at det følger af Rådets direktiv 2010/24/EU af 16. marts 2010om gensidig bistand ved inddrivelse af fordringer i forbindelse med skatter, afgifter og andreforanstaltninger, at Danmark kan få bistand fra andre EU-lande til at inddrive skatter og afgifterherunder den foreslåede afgift. Dermed vil afgiften kunne inddrives hos virksomheden, hvis denne harforretningssted i sådanne lande. Dermed er der ikke et behov for at stille krav om en repræsentant iDanmark.

30

Forslaget sikrer dog, at hvis virksomheden ønsker at udpege og få registreret en sådan repræsentant, såer det muligt.I stk. 4 foreslås det at stille krav om en herboende repræsentanter, for så vidt angår registreringspligtigevirksomheder, som alene har forretningsstederi lande uden for EU, med hvilket Danmark ikke har enaftale om gensidig bistand til inddrivelse, der svarer til reglerne inden for EU.Afgiftspligtige virksomheder, der ikke har forretningssted i Danmark, EU eller lande uden for EU, medhvilket Danmark har en aftale om gensidig bistand til inddrivelse, der svarer til reglerne inden for EU,skal således efter forslaget registreres med en herboende repræsentant. Dvs. ved en person, der erbosiddende her i landet, eller ved en virksomhed, der har forretningssted her i landet.

Til § 6I stk. 1 foreslås, at afgiftsgrundlaget er vægten af afgiftspligtige reklamer.I stk. 2 foreslås, at vægten af en afgiftspligtig reklame skal fastsættes ved vejning.Vægten af den enkelte afgiftspligtige reklame skal fastsættes ved vejning. Dette er også et krav, selvomvægten af reklamen fremgår af kontrakten indgået mellem ordreholderen og tredjemand.Emballager til afgiftspligtige reklamer, kuverter, omslag med eller uden tryk m.v. skal medregnes i denafgiftspligtige vægt.I stk. 3 foreslås, at foreligger der ikke en vejning af efter stk. 2, kan SKATforetage en vejning ellerfastsætte vægten ved skøn, hvis vejning ikke er mulig. Skønnet kan tage udgangspunkt i antallet afsider, størrelsen og papirkvaliteten.Til § 7I § 7 fastsættes reglerne for fastsættelsen af vægten, hvoraf der skal betales afgift.I stk. 1 foreslås, at ordreholdende distributører for hver afgiftsperiode skal opgøre mængden afafgiftspligtige reklamer som vægten af reklamer,der er distribueret i afgiftsperioden.I stk. 2 foreslås tidspunktet for afgiftens indtræden. Ved bestemmelse af tidspunktet for distributionlægges påbegyndelsen af omdelingsperioden til grund. En reklame, som f.eks. har omdelingsperiode fraden 28. januar til den 2. februar, skal medregnes til januar måned. Omdelingsperioden vil som

31

udgangspunkt fremgå af kontrakten, som er indgået mellem den ordreholdende distributør ogordregiveren, men skal fremgå af faktura og/eller afregningsbilag, jf. § 9, stk. 2.Foreligger der ikke en omdelingsperiode efter kontrakt, indtræder afgiftspligten, når førsteafgiftspligtige reklame udleveres til omdeling, dvs. 1. husstandsomdeling.I stk. 3 foreslås, hvordan antallet af afgiftspligtige reklamer opgøres. Antallet af afgiftspligtigereklamer er antallet, som efter aftale skal husstandsomdeles.Foreligger der ikke et antal efter kontrakt, eller kan antallet ikke lægges til grund som følge afuoverensstemmelserne mellem det faktiske antal og antallet i kontrakten, fastsættes antallet efter etskøn baseret på antallet af husstande fastsat f.eks.ved hjælp af oplysningerne i OIS-databasen korrigeretfor antallet husstande med ”Reklamer – Nej tak” og husstande, som eventuelt modtager færre eller flerereklamer.Til § 8Det foreslås, at afgiftspligtige virksomheder eller herboende repræsentanter for udenlandskevirksomheder, jf. § 5, stk. 3 eller 4, efter udløbet af hver afgiftsperiode (måned) skal angive ogindbetale afgiften tilSKAT.Det foreslås videre, at angivelsen skal indeholde oplysninger om den afgiftspligtige mængde og denafgift, der er beregnet for afgiftsperioden. Det foreslås, at skatteministeren kan fastsætte nærmere reglerom angivelsen. Det vil sige, at skatteministeren efter forslaget bl.a. kan fastsættes nærmere krav til deoplysninger, som skal fremgå af angivelsen, og om den måde angivelsen skal indgives. Det bemærkesendvidere i denne forbindelse, at skatteministeren efter skatteforvaltningslovens § 35 kan fastsætteregler om, at angivelse skal ske digitalt.Efter opkrævningslovens § 1 finder reglerne i opkrævningsloven anvendelse på afgiften, og efterlovforslagets § 16 foreslås det, at reklameafgiftsloven omfattes af opkrævningslovens bilag 1, liste A.Det betyder bl.a., at angivelsen skal indgives til SKAT senest den 15. i den første måned efter udløbetaf afgiftsperioden. I januar måned skal angivelsen dog indgives senest den 17. januar. Såfremt sidsterettidig angivelsesdag er en lørdag, søndag eller helligdag, anses den nærmest følgende hverdag somsidste rettidige angivelsesdag. Afgift forfalder til betaling den 1. i den måned, hvor angivelsen skalindgives, og skal indbetales senest sammen med angivelsesfristens udløb. Udgør betalingen ifølge enangivelse under 50 kr., kan indbetaling af beløbet undlades. Angivelser skal være underskrevet afvirksomhedens ansvarlige ledelse. Dette svarer til de administrative regler, der typisk gælder for andreafgifter.

32

At opkrævningsloven efter forslaget finder anvendelse, indebærer desuden, at opkrævningslovens §§ 4-8 finder anvendelse ved manglende angivelse eller betaling.Af disse regler fremgår det bl.a., hvad SKAT kan gøre, hvis reglerne om angivelse og betaling ikkeoverholdes. Hvis der ikke er modtaget en angivelse ved fristens udløb, kan SKAT fastsætteafgiftsbeløbet skønsmæssigt. En foreløbig fastsættelse koster 800 kr., og har SKAT gentagne gangemåtte fastsætte afgiftsbeløbet foreløbigt efter disse regler, kan SKAT inddrage virksomhedensregistrering for afgiften.SKAT kan også meddele virksomheden et påbud om, at den skal overholde nærmere bestemte regler ogkan pålægge den afgiftspligtige virksomhed dagbøder, indtil påbuddet efterleves. Konstateres det, atvirksomheden har betalt for lidt i afgift, bliver virksomheden opkrævet det skyldige beløb, og kan detikke nærmere fastsættes på grundlag af virksomhedens regnskaber, kan SKAT fastsætte afgiftenskønsmæssigt.Der betales desuden gebyr på 65 kr. for erindringsskrivelser, og der betales renter, hvis afgiften ikkebetales rettidigt. SKAT kan dog under særlige omstændigheder fritage for betaling af erindringsgebyreller afgiften på 800 kr. for en foreløbig fastsættelse.Til § 9Detforeslås i stk. 1, at afgiftspligtige virksomheder og herboende repræsentanter, jf. de foreslåederegler i § 5, stk. 3 og 4, skal føre et regnskab, som sikrer, at opgørelsen af afgiften kan dokumenteresved det bagvedliggende regnskabsmateriale.I stk. 2 foreslås krav til fakturaens m.v. indhold. Distributørerneog deres repræsentanter skal føreregnskab over mængden af omdelte afgiftspligtige reklamer, tidspunkt for udlevering, vægt af denenkelte reklame og det afgiftspligtige antal. Det vil bl.a. sige, at regnskabet som udgangspunkt skalføres i virksomhedens almindelige forretningsregnskab og på en sådan måde, at den skyldige afgift kanopgøres ved udløbet af hver afgiftsperiode, og at det er muligt ved nummerhenvisning at sammenholdeposteringer i regnskabet med købs- og salgsbilag m.v.Det må formodes, at hovedparten af ovenstående oplysninger allerede i dag indgår i aftaler indgåetmellem ordregiver, ordreholder og eventuelle omdelere.Hvis regnskabet ikke kan indpasses i virksomhedens forretningsregnskab, skal virksomheden føre etspecielt regnskab efter SKATs anvisninger, som opfylder kravene i lovens regnskabsbestemmelser.I stk. 3 foreslås, at fakturakravene også er gældende for kreditnotaer.

33

I stk. 4 foreslås, at regnskabsmateriale skal opbevares tilgængeligt for SKAT i lighed med denopbevaringspligt, der gælder efter andre punktafgiftslove. Det vil sige, at materialet skal opbevares ivirksomheden.I stk. 5foreslås, at regnskabsmateriale skal opbevares i en periode i lighed med det, der gælder efterandre punktafgiftslove. Det vil sige, at materialet skal opbevares i 5 år efter regnskabsårets afslutning.I stk. 6foreslås, at skatteministeren bemyndiges til at fastsætte nærmere regler om registreredevirksomheders og herboende repræsentanters regnskabsførelse.I det omfang, virksomheden eller denherboende repræsentant gør brug af fakturaer og regnskaber i elektronisk form, er disse også omfattetaf disse regnskabs- og fakturaregler.I stk. 7 foreslås, at afgiftspligtige distributører, som omdeler mindre end 200 kg af egne reklamer, skalkunne dokumentere, at den årlige mængde ikke overstiger 200 kg. Dokumentationen kan tageudgangspunkt i det almindelige forretningsregnskab og fakturaer fra trykkeriet.I stk. 8foreslås, at distributører af husstandsomdelte reklamer, som er fritaget for afgift efter § 2, skalkunne dokumentere, at reklamen opfylder betingelserne for fritagelse. I praksis kan dokumentationenbestå i et gemt eksemplar af ugeavisen m.v. evt. i elektronisk form samt oplysninger om mængden afdet redaktionelle indhold.Til § 10Bestemmelsen fastsætter rammerne for SKATs kontrol i lighed med kontrolbestemmelserne i de øvrigepunktafgiftslove.I stk. 1 foreslås, at SKAT har adgang til virksomhedens lokaler uden retskendelse med henblik påkontrol af virksomheden. Der kræves således ikke retskendelse, men behørig legitimation. I denforbindelse er SKAT berettiget til at foretage eftersyn i lokaler, der benyttes af virksomheden, og til atefterse varebeholdninger, forretningsbøger, øvrigt regnskabsmateriale samt korrespondance m.v.Der kan f.eks. være tale om butiks-, fabriks-, kontor- og lagerlokaler. Privatboligen er beskyttet afgrundlovens § 72, men der kan være grænsetilfælde, hvor privatboligen benyttes i forbindelse med driftaf afgiftspligtig virksomhed, og i sådanne tilfælde har SKAT også adgang hertil.SKATs adgang til kontrol af virksomheder omfatter også personer, hvor SKAT har bevis på ellerbegrundet mistanke om, at en person driver uregistreret virksomhed. Adgangen omfatter ogsåvirksomheder omfattet af stk. 4-6.

34

Eftersynsretten omfatter alt regnskabsmateriale.Detforeslås i stk. 2, at virksomhedens indehaver og ansatte har pligt til at bistå SKAT vedkontrolbesøget. Det vil sige, at de har pligt til at redegøre for de forretningsmæssige forhold, somSKAT finder nødvendige til brug for kontrollen. Dette gælder såvel for repræsentantens virksomhedsindehaver og denne virksomheds ansatte som for den afgiftspligtige virksomheds indehaver og dennesvirksomhedsansatte.Detforeslås i stk. 3, at virksomheden har pligt til at udlevere eller indsende regnskabsmateriale m.v. tilSKAT. Det er her uden betydning for udleveringspligten, at materialet befinder sig hos tredjemand, ogat tredjemand har tilbageholdsret over materialet. Hvis materialet modtages fra en tredjemand, skal detleveres tilbage til denne efter endt eftersyn.Detforeslås i stk. 4, at virksomheder, der leverer reklamer, herunder trykkerier og ordregiver, hvorreklamen kan være afgiftspligtig efter denne lov, har pligt til på anmodning at afgive oplysninger tilSKAT. Baggrunden for denne bestemmelse er at give SKAT mulighed for gennem andre kanaler endgennem virksomhedens eget regnskabsmateriale at få indblik i virksomhedens afgiftspligtigeaktiviteter. Denne kontrol er en krydskontrol. Det kunne eksempelvis være et trykkeris leverancer afreklametryksager til en distributør eller trykkeriets ordregiver.Detforeslås i stk. 5, at virksomheder har pligt til at oplyse om deres køb af afgiftspligtige reklamer.Baggrunden herfor er den samme som ovenfor i stk. 4.Detforeslås i stk. 6 at give SKAT adgang til at foretage eftersyn af reklamer under transport, nårvarerne transportereserhvervsmæssigt fra udlandet eller erhvervsmæssigt transporteres til andre endregistrerede virksomheder. Det kan f.eks. ske for at sikre, at ordreholderen korrekt indbetaler afgift afreklamer, som distribueres til underleverandører.Detforeslås i stk. 7 at give SKAT mulighed for at anmode politiet om bistand ved kontrollen. Politietsbistand efter denne bestemmelse omfatter bistand til overvindelse af fysiske hindringer for kontrollensgennemførelse, og det er det stedlige politi, der afgør, om politiet skal bistå SKAT.Til § 11Offentlige myndigheder har pligt til at afgive oplysninger til SKAT til brug for dennes registrering afog kontrol med afgiftspligtige virksomheder.Det kan f.eks. være oplysninger fra Erhvervsstyrelsen.Til § 12

35

Den, der distribuerer afgiftspligtige reklamer, hvoraf der ikke er betalt afgift efter denne lov, skal betaleafgift af reklamerne.Kendes distributør eller omdeleren ikke, og er der sket omdeling af afgiftspligtige reklamer, kanafgiften opkræves hos den virksomhed, på hvis vegne reklamen er omdelt. Er der eksempelvis sketomdeling af afgiftspligtige reklamer fra en lokal virksomhed, og virksomheden ikke kan godtgøre,hvem der har omdelt, kan afgiften opkræves hos virksomheden.Hvis den registrerede distributør forsætligt eller groft uagtsomt ikke afregner afgiften, kan afgiftenopkræves hos den virksomhed, på hvis vegne reklamen er omdelt, eller hos omdeleren. Dette kan dogførst ske efter notifikation, hvor virksomheden pålægges at udvise større agtpågivenhed. Notifikationengives for en periode på 5 år og bortfalder herefter.Stk. 3 og 4 svarer til tilsvarende bestemmelser i momsloven.