Skatteudvalget 2011-12

SAU Alm.del Bilag 338

Offentligt

Skatteministeriet(Udkast)

J. nr. 11-0296400

Forslagtil

Lov om ændring af lov om afgift af elektricitet og forskellige andre love1)(Godtgørelse af elafgift for el forbrugt til opladning af batterier til registrerede elbiler,lempelse vedrørende komfortkøling samt teknisk justering af energiafgifter m.v. ogophævelse af reglerne om fritagelse for afgift af visse typer af affald fra egencementproduktion)§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 310 af 1. april 2011, som ændret bl.a.ved § 1 i lov nr. 625 af 14. juni 2011 og senest ved § 2 i lov nr. 574 af 18. juni 2012, foretagesfølgende ændringer:1.I§ 11, stk. 6,indsættes efter 1. pkt.:”I tilfælde, hvor bestemmelsen ikke anvendes til indbetaling for rumvarme, kanvirksomheder, der anvender kulde til komfortformål højst 4 måneder i løbet af kalenderåret,vælge at indbetale en afgift af de pågældende rum på 10 kr. pr. m2i hver af månederne maj,juni, juli og august.”2.I§ 11, stk. 6, 3. pkt.,der bliver stk. 6, 4. pkt., ændres ”1. og 2. pkt.” til: ”1. og 3. pkt.”3.I§ 11, stk. 8,indsættes efter 3. pkt.:“Det er yderligere en forudsætning for regulering, at det tilbagebetalingsberettigede beløbfor den periode, som anmodningen vedrører, skal udgøre mindst 75 pct. af afgiften, somvirksomheden har fået tilbagebetalt i perioden.”4.§ 11 b, stk. 2,affattes således:”Stk.2.Afgiften godtgøres af kørestrøm, der anvendes af eltog til personbefordring.”§2I lov om afgift af naturgas og bygas, jf. lovbekendtgørelse nr. 312 af 1. april 2011, somændret bl.a. ved § 2 i lov nr. 625 af 14. juni 2011 og senest ved § 4 i lov nr. 481 af 30. maj2012, foretages følgende ændringer:1.I§ 10, stk. 6,indsættes efter 1. pkt.:”I tilfælde, hvor bestemmelsen ikke anvendes til indbetaling for rumvarme, kan1)Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.

-2-virksomheder, der anvender kulde til komfortformål højst 4 måneder i løbet af kalenderåret,vælge at indbetale en afgift af de pågældende rum på 10 kr. pr. m2i hver af månederne maj,juni, juli og august.”2.I§ 10, stk. 6, 4. pkt.,der bliver stk. 6, 5. pkt., ændres ”1., 2. og 3. pkt.” til: ”1., 3. og 4. pkt.”3.I§ 10, stk. 8,indsættes efter 3. pkt.:“Det er yderligere en forudsætning for regulering, at det tilbagebetalingsberettigede beløbfor den periode, som anmodningen vedrører, skal udgøre mindst 75 pct. af afgiften, somvirksomheden har fået tilbagebetalt i perioden.”4.Sombilag 6til loven indsættes bilag 1 til denne lov.§3I lov om af afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17.november 2010, som ændret bl.a. ved § 3 i lov nr. 1564 af 21. december 2010 og § 3 i lov nr.625 af 14. juni 2011 og senest ved § 5 i lov nr. 481 af 30. maj 2012, foretages følgendeændringer:1.I§ 5, stk. 13,indsættes som4.og5. pkt.:”Hvis der er installeret en eller flere røggaskondensatorer i anlægget, og varmen derfraudgør mindst 7 pct. af anlæggets samlede produktion af varme i afgiftsperioden, kan denafgiftspligtige mængde for anlægget opgøres i overensstemmelse med stk. 9, 3. pkt., og stk.10, 3.-6., 9. og 10. pkt., i stedet for opgørelsen efter 1.-3. pkt. Den producerede varme frarøggaskondensatorer og den øvrige producerede varme inkl. bortkølet varme skal måles hverfor sig.”2.I§ 8, stk. 5,indsættes efter 1. pkt.:”I tilfælde, hvor bestemmelsen ikke anvendes til indbetaling for rumvarme, kanvirksomheder, der anvender kulde til komfortformål højst 4 måneder i løbet af kalenderåret,vælge at indbetale en afgift af de pågældende rum på 10 kr. pr. m2i hver af månederne maj,juni, juli og august.”3.I§ 8, stk. 5, 4. pkt.,der bliver stk. 5, 5. pkt., ændres ”1., 2. og 3. pkt.” til: ”1., 3. og 4. pkt.”4.I§ 8, stk. 7,indsættes efter 3. pkt.:“Deter yderligere en forudsætning for regulering, at det tilbagebetalingsberettigede beløbfor den periode, som anmodningen vedrører, skal udgøre mindst 75 pct. af afgiften, somvirksomheden har fået tilbagebetalt i perioden.”5.Sombilag 6til loven indsættes bilag 2 til denne lov.§4I lov om energiafgift af mineralolieprodukter m.v., jf. lovbekendtgørelse nr. 313 af 1. april

-3-2011, som ændret bl.a. ved § 2 i lov nr. 1385 af 28. december 2011 og senest ved § 6 i lov nr.481 af 30. maj 2012, foretages følgende ændringer:1.I§ 1, stk. 8,ændres ”§ 3, stk. 1 eller 2” til: ”§ 3, stk. 2 eller 3”.2.I§ 9, stk. 9,ændres ”stk. 4” til: ”stk. 6”.3.I§ 11, stk. 6,indsættes efter 1. pkt.:”I tilfælde, hvor bestemmelsen ikke anvendes til indbetaling for rumvarme, kanvirksomheder, der anvender kulde til komfortformål højst 4 måneder i løbet af kalenderåret,vælge at indbetale en afgift af de pågældende rum på 10 kr. pr. m2i hver af månederne maj,juni, juli og august.”4.I§ 11, stk. 6, 4. pkt.,der bliver stk. 6, 5. pkt., ændres ”1., 2. og 3. pkt.” til: ”1., 3. og 4. pkt.”5.I§ 11, stk. 8,indsættes efter 3. pkt.:“Deter yderligere en forudsætning for regulering, at det tilbagebetalingsberettigede beløbfor den periode, som anmodningen vedrører, skal udgøre mindst 75 pct. af afgiften, somvirksomheden har fået tilbagebetalt i perioden.”§5I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 321 af 4. april2011, som ændret ved § 5 i lov nr. 722 af 25. juni 2010, § 5 i lov 1564 af 21. december 2010og § 5 i lov nr. 625 af 14. juni 2011, foretages følgende ændring:1.§ 9, stk. 2, 3. pkt.,affattes således:”Virksomheder, der forbruger afgiftspligtig elektricitet direkte til fremstilling af varme tilanvendelser nævnt i bilag 1, kan få tilbagebetalt 57,3 pct. af den ikke tilbagebetalte afgift afelektriciteten, hvis virksomheden opfylder de betingelser, som gælder ved tilbagebetaling afen del af afgiften for en virksomheds forbrug af afgiftspligtige varer anvendt til fremstilling afvarme til eget forbrug i virksomheden via interne varmesystemer, jf. § 7 b, stk. 1, 1. pkt.”§6I lov om afgift af svovl, jf. lovbekendtgørelse nr. 78 af 8. februar 2006, som ændret senestved § 12 i lov nr. 1384 af 21. december 2009, foretages følgende ændring:1.§ 18, stk. 3,affattes således:”Stk.3.Der betales ikke afgift af brændstof i erhvervskøretøjers og specialcontaineresstandardtanke. Ved standardtanke forstås standardtanke, som disse er defineret i artikel 24, nr.2, i Rådets direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet.”§7I lov om afgift af cfc og visse industrielle drivhusgasser, jf. lovbekendtgørelse nr. 599 af

-4-11. juni 2007, som ændret ved § 76 i lov nr. 1336 af 19. december 2008, § 11 i lov nr. 1344 af19. december 2008 og § 2 i lov nr. 522 af 12. juni 2009, foretages følgende ændring:1.I§ 3 b, stk. 1,indsættes somnr. 31og32:”31) HFO-1234ze (1,3,3,3 – tetraflourpropene)32) HFO-1234yf (2,3,3,3 – tetraflourpropene)§8I lov om afgift efter brændstofforbrug m.v. for visse person- og varebiler(brændstofforbrugsafgiftsloven), jf. lovbekendtgørelse nr. 637 af 20. juni 2012, foretagesfølgende ændringer:1.I§ 3indsættes efter stk. 2 som nyt stykke:”Stk.3.Af natur- og biogasdrevne biler betales afgift som af dieseldrevne biler. Foreliggerder oplysning om en natur- og biogasdrevet bils udledning af CO2udtrykt i gram pr. km,omregnes denne udledning til antal km pr. liter diesel. Omregningen foretages ved at dividereen fast faktor på 2650 med den oplyste udledning af CO2udtrykt i gram pr. km. Foreliggerder ikke oplysning om udledningen af CO2, betales afgift efter den i stk. 2, 2. pkt., foretagneomberegning.”Stk. 3 bliver herefter stk. 4.2.I§ 3, stk. 3,der bliver stk. 4, ændres ”dieseldrevne” til ”dieseldrevne, natur- ogbiogasdrevne”.§9I lov nr. 625 af 14. juni 2011 om ændring af lov om afgift af elektricitet og forskellige andrelove. (Ændring af afgift på erhvervenes energiforbrug m.v.) foretages følgende ændring:1.§ 3, nr. 2,affattes således:”2. Efter § 5 indsættes:”§5 a.Ved beregning af den afgiftspligtige mængde efter § 5, stk. 7 eller 8, kan benyttesden for perioden opgjorte virkningsgrad efter røggasmetoden, jf. stk. 2-4, i stedet for tallet0,85, som er nævnt i § 5, stk. 7 og 8. Hvis den afgiftspligtige mængde opgøres efter § 5, stk.7, 2. pkt., kan opgørelsen korrigeres i det omfang, energiindholdet i det afgiftspligtige affaldfor perioden opgjort efter røggasmetoden, jf. stk. 2-4, afviger fra det, der kan beregnes ved enantaget virkningsgrad på 0,85. Hvis den afgiftspligtige mængde opgøres efter § 5, stk. 8, 2.pkt., kan opgørelsen ligeledes korrigeres i det omfang, energiindholdet i det afgiftspligtigeaffald for perioden opgjort efter røggasmetoden, jf. stk. 2-4, afviger fra det, der kan beregnesved en antaget virkningsgrad på 0,85. Hvis den afgiftspligtige mængde opgøres efter § 5, stk.9, 3. pkt., kan opgørelsen ved brug af røggasmetoden, jf. stk. 2-4, i stedet foretages ligesomopgørelsen efter 2. pkt. Hvis den afgiftspligtige mængde opgøres efter § 5, stk. 10, 3. pkt., kan1 kr. pr. kg1 kr. pr. kg”.

-5-opgørelsen ved brug af røggasmetoden, jf. stk. 2-4, i stedet foretages ligesom opgørelsen efter3. pkt. Ved beregning af den afgiftspligtige mængde efter § 5, stk. 9 eller 10, kan benyttes denfor perioden opgjorte virkningsgrad efter røggasmetoden, jf. stk. 2-4, i stedet for tallet 0,95,som er nævnt i § 5, stk. 9 og 10.Stk. 2.Forbrændingsanlæggets virkningsgrad efter røggasmetoden fremkommer ved, at denmålte producerede varme og eventuelle elektricitet divideres med energiindholdet ibrændslerne. Dette energiindhold beregnes ud fra, at der fremkommer 260 normalkubikmeter(Nm3) tør iltfri røggas pr. gigajoule (GJ) nedre brændværdi i det afbrændte brændsel.Virkningsgraden, som er opgjort efter røggasmetoden, opgøres med to decimaler. Der skalforetages måling og opgørelse af røggasmængden.Stk. 3.Hvis virksomheden ønsker at anvende virkningsgraden m.v., som er opgjort efterrøggasmetoden, ved beregning af den afgiftspligtige mængde efter § 5, stk. 7, 8, 9 eller 10,skal virksomheden anmelde dette til told- og skatteforvaltningen, inden det kan ske.Virksomheder, der foretager opgørelse efter røggasmetoden, skal anvende metoden tiludgangen af det pågældende kalenderår.Stk. 4.Skatteministeren kan fastsætte regler for målere og måling m.v. vedrørende opgørelseaf røggasmængden, som er nævnt i stk. 2.””§ 10Lov nr. 529 af 17. juni 2008 om ændring af lov om afgift af affald og råstoffer (Fritagelse forafgift af visse typer af affald fra egen cementproduktion) ophæves.

§ 11Stk. 1.Loven træder i kraft den 1. januar 2013, jf. dog stk. 4 og 5.Stk. 2.Der ydes tilbagebetaling af den af virksomheden forbrugte afgiftspligtige elektricitetanvendt til opladning af batterier i registrerede elbiler. Tilbagebetalingen omfatter elektricitetanvendt i ladestandere herunder hurtigladere, der drives for virksomhedens regning og risiko,og elektricitet anvendt til opladning af batterier på batteriskiftestationer. Tilbagebetalingenydes i overensstemmelse med elafgiftslovens §§ 11, 11 a og 11 c og har virkning fra og medden 27. april 2010 og gælder indtil udgangen af 2015.Stk. 3.§ 1, nr. 1, § 2 nr. 1, § 3, nr. 2, og § 4, nr. 3, har virkning fra og med den 1. januar2010. Virksomheder, der er berettigede til tilbagebetaling af energiafgift efter disse regler,skal søge told- og skatteforvaltningen herom senest tre måneder efter lovens ikrafttræden.Stk. 4.§ 3, nr. 1, træder i kraft dagen efter bekendtgørelsen i Lovtidende og har virkning fraog med den 1. januar 2010.Stk. 5.Skatteministeren fastsætter tidspunktet for ikrafttrædelsen af § 9, nr. 1.

Bilag 1

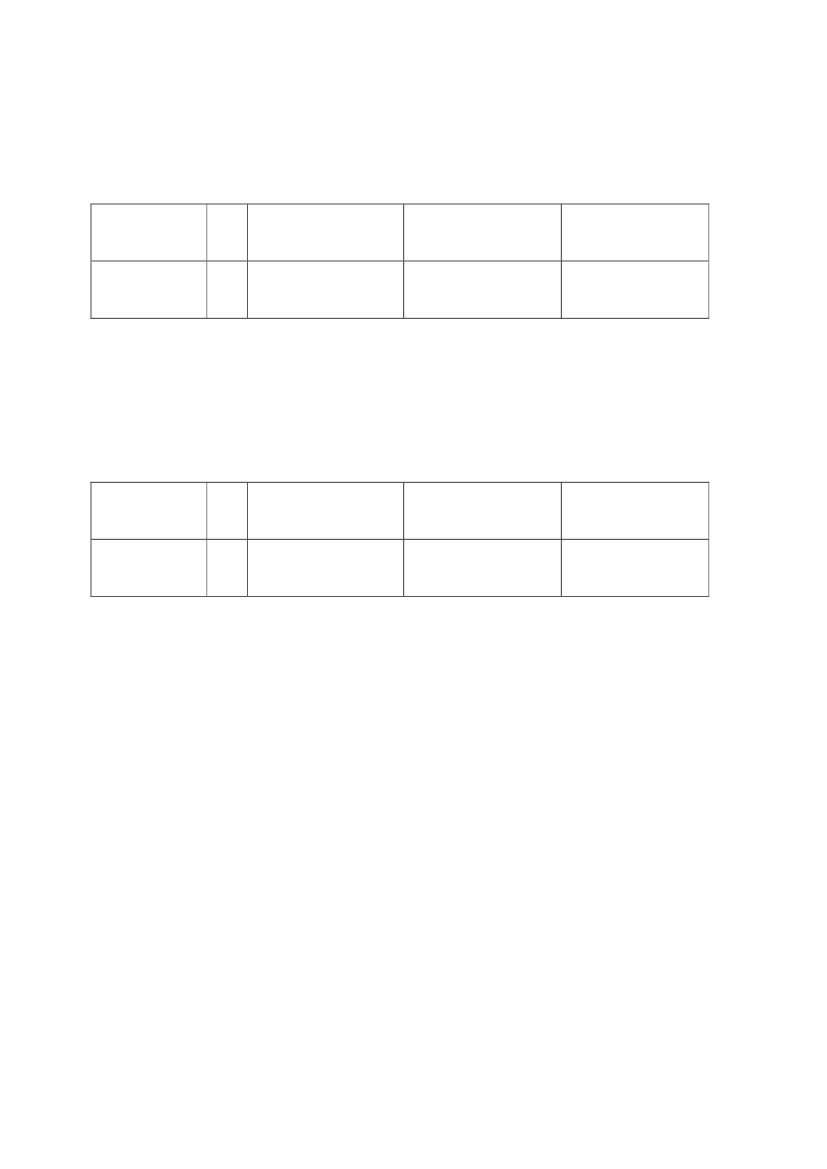

-6-Bilag 6affattes således:»Bilag 6. Satser for gasafgiftslovens § 10 a1. jan. – 31. dec.2010Nedsættelse aftilbagebetaling«

1. jan. – 31. dec.20117,7

1. jan. – 31. dec.201213,1

Pct.

7,8

Bilag 2Bilag 6affattes således:»Bilag 6. Satser for kulafgiftslovens § 8 a1. jan. – 31. dec.2010Nedsættelse aftilbagebetaling«

1. jan. – 31. dec.20117,7

1. jan. – 31. dec.201213,1

Pct.

7,8

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse

1. Indledning2. Lovforslagets formål og baggrund2.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbiler2.2. Afgiftslempelse vedrørende komfortkøling2.3. Afgiftssats på HFO-1234ze og HFO-1234yf2.4. Efterregulering af energiafgifter2.5. Andre præciseringer og tekniske justeringer

-7-3. Lovforslagets enkelte elementer3.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbiler3.1.1. Gældende ret3.1.2. Forslagets indhold3.2. Afgiftslempelse vedrørende komfortkøling3.2.1. Gældende ret3.2.2. Forslagets indhold3.3. Afgiftssats på HFO-1234ze og HFO-1234yf3.3.1. Gældende ret3.3.2. Forslagets indhold3.4. Efterregulering af energiafgifter3.4.1. Gældende ret3.4.2. Forslagets indhold3.5. Andre præciseringer og tekniske justeringer4. Økonomiske konsekvenser for det offentlige4.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbiler4.2. Øvrige ændringer samt andre præciseringer og tekniske justeringer4.3. Skatteudgifter5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

1. IndledningForslaget indeholder en præcisering og udbredelse af reglerne for godtgørelse af elafgift af elforbrugt til erhvervsmæssig opladning af batterier til registrerede elbiler. Det foreslås, at

-8-godtgørelse af elafgift af elektricitet forbrugt til erhvervsmæssig opladning af batterier gældertil udgangen af 2015 for at sikre symmetri i forhold til afgifter og elbiler.Regeringen foreslår en lempelse af afgiften for airconditionanlæg, der udelukkendeproducerer kulde i sommerperioden. Det foreslås videre at indføre en særligt lav afgiftssatsfor to nye og mindre miljøbelastende industrielle drivhusgasser.Forslaget indeholder desuden en række præciseringer og justeringer, herunder ændringer derhar til formål at fjerne uhensigtsmæssigheder i lovgivningen. Dermed skabes bedresammenhæng og mere gennemsigtighed i lovgivningen til glæde for både forvaltning, borgereog virksomheder.2. Lovforslagets formål og baggrund2.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbilerForslaget indeholder en præcisering og udbredelse af reglerne for godtgørelse af elafgift afelektricitet forbrugt til erhvervsmæssig opladning af batterier til registrerede elbiler. Detforeslås, at godtgørelse af elafgift til opladning af batterier gælder til udgangen af 2015.Dermed sikres symmetri i forhold til elbiler og betaling af afgifter.Regeringen har besluttet at udbrede og præcisere gældende regler for godtgørelse af elafgift,således at alle kendte modeller af erhvervsmæssig opladning af batterier til elbiler alenepålægges procesafgift, når opladningen sker på ladestandere herunder hurtigopladere, derdrives for virksomhedens regning og risiko, eller når opladningen sker påbatteriskiftestationer.2.2. Afgiftslempelse vedrørende komfortkølingDen tidligere regering indførte ved skattereformForårspakke 2.0med virkning fra den 1.januar 2010 afgift på komfortkøling. I praksis betød det, at adgangen til tilbagebetaling afenergiforbruget anvendt til køling af hensyn til personers komfort i indendørs lokaler blevophævet. Afgiften på energi til køling af komfortmæssige hensyn ligestiller energi tilopvarmning og komfortkøling.Virksomheder skal opgøre og fordele energiforbrug anvendt til henholdsvis proces- ogkomfortkøling. Opgørelsen og fordelingen sker på grundlag af målinger af energiforbrugeteller efter en standardsats på 10 kr. pr. m2lokale pr. måned. For virksomheder, derudelukkende anvender komfortkøling i sommermånederne, bliver der tale om en overbetaling,hvis der skal betales afgift i 12 måneder.Formålet med forslaget om afgiftslempelse vedrørende komfortkøling er at modvirke, atafgiftsbetalingen for komfortkøling bliver højere end tilsigtet for virksomheder, der aleneanvender anlægget til komfortkøling i sommerperioden. Det drejer sig om tilfælde, hvor det aftekniske årsager ikke er muligt at måle forbruget. I de tilfælde skal standardsatsen på 10 kr.pr. m2pr. måned i 12 måneder anvendes. Med forslaget får virksomheder mulighed for atindbetale 10 kr. pr. m2i 4 måneder.

-9-Det foreslås, at reglen får virkning fra 1. januar 2010 for at imødekomme virksomheder, dersiden reglerne om afgift på komfortkøling blev indført den 1. januar 2010 har været i dialogmed SKAT for at finde en løsning på problemet med overbetaling.2.3. Afgiftssats på HFO-1234ze og HFO-1234yfLov om afgift af cfc og visse industrielle drivhusgasser er opbygget således, at afgiftensstørrelse på de industrielle drivhusgasser er bestemt på grundlag af stoffernes drivhuseffekt(GWP-værdier) sat i forhold til CO2-ækvivalenter.GWP (Global Warming Potential) er et skøn over, hvor meget en drivhusgas bidrager tiljordens strålingspåvirkning. Dog er der en øvre afgiftsgrænse på 600 kr. pr. kg. Hvis en HFC-gas ikke er specifikt nævnt i lovteksten, skal der svares maksimal afgift på 600 kr. pr. kg.HFC kaldes populært for de fluorholdige drivhusgasser. Gasserne er kunstigt fremstilledekemiske forbindelser. De er kendt for at medvirke til den globale opvarmning, fordi stofferneholder varmestrålingen fra jordens overflade tilbage i atmosfæren. HFC anvendes eller harværet anvendt hovedsageligt som kølemiddel og til opblæsning af skumplast.Forslaget om ændring af lov om afgift af CFC og visse industrielle drivhusgasser har tilformål at sikre incitamenter til substitution til mindre miljøbelastende produkter på markedetfor HFC-gasser. Ved at indføre en afgiftssats for to nye og mindre miljøbelastende industrielledrivhusgasser sikres, at afgiften tilskynder til at anvende disse frem for produkter med enhøjere GWP-værdi.De to nye HFO'er er udviklet til at erstatte nuværende HFC-kølemidler især HFC-134a ogmåske også HFC-404a (et blandingsprodukt, der også indeholder HFC-134a).HFO-1234ze og HFO-1234yf har i sammenligning med de øvrige HFC'er et lavtdrivhusgaspotentiale. Ved nedbrydning i atmosfæren eller i forbindelse med brand dannes dertrifluoreddikesyre (HTFA) Dette gælder også for HFC-134a og nogle HCFC'er. HTFA erætsende og akut giftigt i høje koncentrationer, men der er ikke påvist miljømæssige problemerved normale koncentrationer.De nye produkter HFO-1234ze og HFO-1234yf, som har tilsvarende anvendelsesområde, haren GWP-værdi på 6 henholdsvis 4 målt i CO2-ækvivalenter. Dermed bør afgifterne for dissenye produkter være væsentligt lavere end de nuværende 600 kr. pr. kg.2.4. Efterregulering af energiafgifterMomsregistrerede virksomheder har ret til afgiftsgodtgørelse af energiafgifter forenergiforbrug, der anvendes til procesformål (energiforbrug til vareproduktion).Virksomhederne har siden 1996 betalt energiafgift af energiforbrug, der anvendes tilrumvarme og varmt forbrugsvand i virksomheden og fra 2010 tillige komfortkøling.Derudover har virksomhederne fra 1. januar 2010 betalt en mindre energiafgift af forbrug afenergi, der anvendes til procesformål (procesafgift).

- 10 -I en del tilfælde anvendes samme kedel (varmeproduktionsanlæg) til produktion af bådeprocesvarme og rumvarme. Ofte anvender virksomhederne samme forsyningsnet (varmenet)både til procesvarme og rumvarme.Virksomhederne skal kunne dokumentere energiforbruget til de procesformål, der søgesafgiftsgodtgørelse for.Det er derfor nødvendigt, at virksomhederne installerer målere for at kunne foretage enfordeling af energiforbruget mellem godtgørelsesberettigede formål og ikke-godtgørelsesberettigede formål. Alternativt kan der betales afgift af rumvarmeforbruget efterstandardsatser, f.eks. en kvadratmeterafgift.Med virkning fra og med den 1. juli 2004 blev energiafgiftslovene ændret, så virksomhedernepå visse betingelser kan få afgiftsgodtgørelse med tilbagevirkende kraft, dog uden at der blevændret ved de grundlæggende krav om måling eller ændret ved reglerne om standardsatserm.v. F.eks. blev den nævnte kvadratmeterafgift ikke ændret.Bestemmelserne sigter på tilfælde, hvor der i en periode ikke har været installeret målere itilstrækkeligt omfang, eller hvor de installerede målere ikke har været monteret korrekt ellerikke har virket.Der kan også være tale om, at en virksomhed har installeret elvarmepaneler, som måske kunbenyttes i kortere perioder af året, uden at virksomheden har målt elforbrug eller måltdriftstiden i perioden.Lempelserne fra 2004 retter sig således mod virksomheder, der har bestræbt sig på at følgereglerne, herunder virksomheder, der hidtil har benyttet standardsatser ved opgørelse af denandel af energiforbruget, som er medgået til opvarmning og komfortkøling, og som i stedetbeslutter sig for at opsætte målere. Disse virksomheder har ofte betalt en større afgift, endhvis de havde foretaget målinger. Endelig retter lempelserne sig mod virksomheder, der hidtilikke har fratrukket energiafgifter på grund af manglende måling.SKAT har i flere tilfælde givet afslag på, at virksomheder med utilstrækkelig eller manglendemåling kan anvende bestemmelserne.Landsskatteretten har i en række kendelser ikke tillagt denne subjektive vurdering nogenafgørende betydning. Der er eksempler på, at en virksomhed stort set ikke har installeretmålere, og at den modtagne godtgørelse af energiafgifter har været større, end det har værethensigten med bestemmelsen.Derfor foreslås indført en objektiv regel for, hvornår der kan tilbagebetales energiafgift for op

- 11 -til 3 år forud for den 12 måneders periode, hvor der fortages korrekte målinger.Den objektive regel giver således mulighed for at få tilbagebetalt energiafgift for op til 3 årfør den afgiftsperiode, hvori der først foretages en korrekt måling over mindst 12 måneder.Der er tale om en præcisering af reglerne fra 2004, der i en række tilfælde ikke har virket efterhensigten.Den objektive regel er, at det som en yderligere forudsætning for regulering gælder, at dettilbagebetalingsberettigede beløb (hvis der var sket korrekt måling) for den periode, somanmodningen vedrører, skal udgøre mindst 75 pct. af afgiften, som virksomheden har fåettilbagebetalt (opgjort efter skøn m.v.) i perioden.2.5. Andre præciseringer og tekniske justeringerForslaget indeholder en række præciseringer og tekniske justeringer, der har til formål atfjerne uhensigtsmæssigheder i lovgivningen.Med forslaget skabes bedre sammenhæng og dermed mere gennemsigtighed i forvaltningentil glæde for både forvaltning, borgere og virksomheder.Lov nr. 529 af 17. juni 2008 om ændring af lov om afgift af affald og råstoffer (Fritagelse forafgift af vissetyper af affald fra egen cementproduktion) ophæves, da den er blevet overflødig.Affaldet fra cementproduktionen nyttiggøres til andre anvendelser og er dermed allerede afden grund fritaget for afgift.I brændstofforbrugsafgiftslovens bliver natur- og biogasdrevne biler sidestillet meddieselbiler.Forslaget indeholder en afgiftslempelse i CO2-afgiftslovens energispareafgift på el til fremstillingaf varme til tunge processer. Afgiftslempelsen i CO2-afgiftslovens energispareafgift på el tilfremstilling af varme til tunge processer er baseret på en statsstøtteafgørelse fra Europa-Kommissionen. Det foreslås, at afgiftslempelsen præciseres, så den klarere afspejlerstatsstøtteafgørelsen.Reglerne for brug af røggasmetoden i kulafgiftsloven præciseres. Med lov nr. 625 af 14. juni 2011blev der indført regler om røggasmetoden til opgørelse af grundlaget for tillægsafgiften påaffaldsforbrænding i kulafgiftsloven. Tillægsafgiften kan beregnes efter forskellige metoder. Vedbrug af en af disse metoder er det i dag ikke muligt at benytte røggasmetoden, selv om det harværet hensigten. Dette foreslås afhjulpet ved en præcisering af reglerne for brug af røggasmetodeni kulafgiftsloven.

- 12 -Reglerne om afgiftslempelse i tillægsafgiften i kulafgiftsloven ved brug afrøggaskondensatorer foreslås præciseret, så de også omfatter fjernvarmselskaber, der haraffaldsforbrændingsanlæg med røggaskondensatorer.Endelig indeholder forslaget en række mindre redaktionelle ændringer, herunderkonsekvensrettelser og forkerte overskrifter til bilag til gasafgiftsloven og kulafgiftsloven.3. Lovforslagets enkelte elementer3.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbiler3.1.1. Gældende retGrundprincippet i elafgiftsloven er, at der skal betales fuld afgift af elforbrug ihusholdningerne, mens erhvervsmæssig brug i vidt omfang er fritaget for elafgift viagodtgørelsesreglerne. Erhvervenes forbrug af elektricitet er pålagt en lavere procesafgift.Erhvervsmæssig brug afgrænses i første omgang til de momsregistrerede virksomheder. Dissevirksomheder kan få godtgørelse af elafgiften i samme omfang som momsen afenergiforbruget. Der er tale om et såkaldt forbrugskriterium. Dernæst omfattergodtgørelsesreglerne som udgangspunkt alene den afgift, der belaster elektriciteten anvendt ien fremstillingsproces.Det er således en betingelse, at elektriciteten skal forbruges i virksomheden, for at der kanydes afgiftsgodtgørelse.I forhold til virksomheder, der tilbyder serviceydelser i form af eksempelvis ladestandere tilopladning af batterier til elbiler, er det derfor afgørende i forhold til godtgørelse af elafgift,om elektriciteten anses for at være forbrugt ved opladning af batteriet (af elbilvirksomheden)eller ved afladningen af batteriet (af kunden).Problemstillingen har været forelagt Skatterådet. I sagen var der tale om en virksomhed, derønskede at udbyde serviceydelser i form af forskellige abonnementsordninger omhandlendeen adgang til en samlet infrastruktur til opladning af batterier til elbiler. Eksempelvis adgangtil ladestandere, batteriskiftestationer, servicecenter m.v. Spørgsmålet i denne sag var,hvorvidt den elektricitet, der blev brugt til opladning af batterierne, blev forbrugt afvirksomheden som led i denne produktionsproces. I så fald var forbruget omfattet afgodtgørelsesreglerne.Skatterådet fastslår ved denne afgørelse af 27. april 2010, at virksomheder, der har aktiviteter

- 13 -med opladning af batterier til elbiler, kan få godtgjort elafgift af elektricitet forbrugt tilopladning af disse batterier, når virksomheden via egen elleverandør leverer elektriciteten tilopladningen.3.1.2. Forslagets indholdForslaget har til formål at præcisere og udbrede reglerne for godtgørelse af elafgift afelektricitet forbrugt til opladning af batterier til registrerede elbiler.Efter forslaget vil alle virksomheder, der har aktiviteter med opladning af batterier tilregistrerede elbiler via ladestandere herunder hurtigladere, der drives for virksomhedensregning og risiko, få godtgjort elafgift af elektricitet forbrugt til opladning af disse batterier.Endvidere kan virksomheder, der anvender elektricitet til opladning af batterier til registreredeelbiler på batteriskiftestationer, få godtgjort elafgift. Elektriciteten anses i disse særligetilfælde for at være forbrugt af virksomheden.Det er et krav, at der sker en måling af den elektricitet, der anvendes til opladning af batteriertil elbiler. Kravet om måling gælder, uanset om ladestanderen er placeret i det offentlige rum,hos husholdninger eller andre steder. Måleren skal være placeret i ladestanderen. Kravet ommåling gælder også, hvis virksomheden oplader batterierne til elbilen på batteriskiftestationer.Elbilvirksomheden har via ladestanderen i visse situationer mulighed for at styre elforbruget,herunder sikre en intelligent opladning af batterier, således at elforbruget finder sted påbestemte tidspunkter på dagen. Dette uanset om virksomhedens ladestander er opstillet i detoffentlige rum, hos husholdninger eller andre steder. Det er et krav, at virksomheden erinvolveret i driften af ladestanderen.Med præciseringen er den enkelte forbruger ikke bundet til at anvende bestemteelleverandører eller bestemte elbilabonnementer. Muligheden for godtgørelse af elafgift vederhvervsmæssig opladning af batterier til elbiler er dermed udbredt til at dække alle kendteigangværende forretningsmodeller inden for elbilbranchen, når elforbruget sker viavirksomhedens ladestander eller på batteriskiftestationer.For at sikre symmetri i forhold til registrerings-, vægt- og ejerafgiften for elbiler foreslås det,at godtgørelsen vedrørende elafgift udløber ved udgangen af 2015. Tidsbegrænsningen giverbl.a. mulighed for, at ændringer i lovgivningen kan følge den teknologiske udvikling påområdet. Inden periodens udløb vurderes området med henblik på en fortsættelse af ensartedeelafgiftsregler vedrørende opladning af batterier til elbiler.3.2. Afgiftslempelse vedrørende komfortkøling

- 14 -3.2.1. Gældende retSkattereformenForårspakke 2.0ophævede med virkning fra den 1. januar 2010 mulighedenfor at få energiafgift tilbagebetalt af energiforbrug anvendt til køling af hensyn til personerskomfort i indendørs lokaler. Energiafgiften af energiforbrug til køling er dermed ikke længeregodtgørelsesberettiget, når kølingen sker af hensyn til ansatte eller kunders komfort. Køling,der sker som led i en produktionsproces, er stadig godtgørelsesberettiget.Virksomheder skal opgøre og fordele energiforbrug anvendt til henholdsvis proces- ogkomfortkøling. Opgørelsen og fordelingen sker på grundlag af målinger af energiforbrugeteller efter en standardsats på 10 kr. pr. m lokale. En indbetaling på 10 kr. pr. m2betales i 12måneder om året og dækker afgiften for både opvarmning og komfortkøling af samme lokale.Efter gældende regler ydes der fuld tilbagebetaling, i det omfang en måling af det faktiskeforbrug anvendt til proces- og komfortkøling vedrører et areal under 100 m2, såfremt derindbetales en afgift af de pågældende rum på 10 kr. pr. m2pr. måned. Samme regel finderanvendelse på lokaler på mere end 100 m2, hvis virksomheden kan godtgøre, at en direktemåling ville medføre en større tilbagebetaling.Mange store og mellemstore produktionsvirksomheder har af energibesparende hensyn valgtat udnytte kølekapaciteten i store centrale produktionskøleanlæg til komfortkøling i typisk 3til 4 måneder om året. Det er ofte ikke teknisk muligt at foretage måling af det faktiskeenergiforbrug i disse anlæg, eller også er det forbundet med store omkostninger at etablere detnødvendige udstyr til måling af energien.Andre virksomheder, f. eks. butikker, har installeret aircondition, som udelukkendeproducerer komfortkøling i de varme sommermåneder.Fælles for de berørte virksomheder er, at komfortkøling typisk anvendes periodisk inden foren periode på 3 til 4 måneder om året, hvorfor en betaling på 10 kr. pr. m2pr. måned i 12måneder ikke modsvarer det faktiske forbrug.3.2.2. Forslagets indholdMed forslaget gives der virksomhederne en lempelse for anlæg, der producerer kulde tilkomfortformål i 4 måneder eller mindre i løbet af kalenderåret.Med den foreslåede lempelse ydes der tilbagebetaling i overensstemmelse med gældenderegler, selv om der kun indbetales 10 kr. pr. m pr. måned i månederne maj, juni, juli ogaugust.22

- 15 -Virksomheder, der anvender kvadratmeterreglen til indbetaling for både komfortkøling ogrumvarme, skal efter forslaget fortsat indbetale afgiften i 12 måneder om året.Det foreslås, at reglen får virkning fra den 1. januar 2010. Dette giver virksomheder, der harindbetalt afgift i 12 måneder, mulighed for at få tilbagebetalt afgift.3.3. Afgiftssats på HFO-1234ze og HFO-1234yf3.3.1. Gældende retDer betales afgift af industrielle drivhusgasser efter en sats, som er balanceret efter gassernesGWP-værdi og en afgift svarende til 150 kr. pr. ton CO2-ækvivalenter. Gasarter, som ikke erudtrykkeligt nævnt i § 3 b i loven, pålægges en afgift på 600 kr. pr. kg (svarende til GWP-værdi på 4.000 eller derover).3.3.2. Forslagets indholdMiljøstyrelsen har oplyst, at GWP-værdierne for HFO-1234ze og HFO-1234yf er på 6henholdsvis 4. Dermed vil en afgiftssats balanceret efter CO2-ækvivalent på 150 kr. pr. kgvære væsentligt lavere end de nuværende 600 kr. pr. kg. For at sikre et incitament tilsubstitution til mindre miljøbelastende gasarter foreslås indført en afgiftssats på de nævntegasarter, således at afgiften ikke er en hindring for substitution til gavn for miljøet. Der ersåledes alene tale om en opdatering af afgiftssatserne som følge af to nye produkter påmarkedet for industrielle drivhusgasser.3.4. Efterregulering af energiafgifter3.4.1. Gældende retMomsregistrerede virksomheder har ret til godtgørelse af energiafgifter på energiforbrug, deranvendes til procesformål.En forudsætning for at modtage godtgørelse er, at virksomhederne kan dokumentereenergiforbruget til procesformål. Denne forudsætning kan virksomhederne opfylde ved atinstallere målere og således foretage en fordeling af energiforbruget mellemgodtgørelsesberettigede formål og ikke-godtgørelsesberettigede formål. Som alternativ hertilkan virksomhederne vælge at betale afgift af rumvarmeforbruget opgjort efter standardsatser,f.eks. en kvadratmeterafgift.Energiafgiftslovene og CO2-afgiftsloven indeholder bestemmelser om, at der på vissebetingelser er mulighed for at foretage en tilbageregulering af energiafgifter op til 3 år før denafgiftsperiode, hvor der først foretages måling for en periode på mindst 12 måneder. Dette kan

- 16 -f.eks. være aktuelt, hvis en virksomhed efter at have anvendt standardsatser fremover ønskerat foretage måling med henblik på fordeling af energiforbruget.3.4.2. Forslagets indholdMed forslaget indsættes i energiafgiftslovene en yderligere forudsætning for regulering om, atdet tilbagebetalingsberettigede beløb for den periode, som anmodningen vedrører, skal udgøremindst 75 pct. af afgiften, som virksomheden har fået tilbagebetalt i perioden, således at detud fra objektive kriterier kan afgøres, om virksomheder er berettiget til godtgørelse afenergiafgiften op til 3 år tilbage.I bilag 1 til forslaget er to beregninger til eksemplificering af forslaget.3.5. Andre præciseringer og tekniske justeringerAffaldsafgiftslovenVed lov nr. 529 af 17. juni 2008 om ændring af lov om afgift af affald og råstoffer vedtogFolketinget, at deponering af affald fra egen cementproduktion skulle fritages for afgift efteraffalds- og råstofafgiftsloven.Europa-Kommissionen traf i oktober 2009 afgørelse (i statsstøttesag N328/2008) om, at denikke kunne godkende afgiftsfritagelsen for cementaffald, og om at den åbnede den formelleundersøgelsesprocedure efter traktatens statsstøtteregler. Under denne procedure er der i enefterfølgende dialog mellem Kommissionen, miljømyndighederne, Skatteministeriet ogvirksomheden fundet en ordning, hvor affald fra cementproduktion kan nyttiggøres i stedetfor at blive deponeret. I modsætning til deponering er nyttiggørelse af affald fritaget for afgift.Afgiftsfritagelse ved nyttiggørelse af affaldet indebærer ikke statsstøtte efter Kommissionensopfattelse.Ved lovens vedtagelse blev skatteministeren bemyndiget til at fastsætte tidspunktet for lovensikrafttræden. Skatteministeren har dog ikke udnyttet bemyndigelsen, idet ikrafttrædelse harafventet en afklaring i forhold til Europa-Kommissionen.Da formålet med lov nr. 529 af 17. juni 2008 om ændring af lov om afgift af affald ogråstoffer nu ikke længere er relevant, foreslås loven ophævet.BrændstofforbrugsafgiftslovenBrændstofforbrugsafgiftsloven, jf. lovbekendtgørelse nr. 637 af 20. juni 2012 har i dag kunkonkrete skalaer for benzin- og dieseldrevne biler. Biler, der bruger andre drivmidler, fårfastsat energieffektiviteten efter en beregning, der på grundlag af bilens egenvægt fastsætter etkonkret brændstofforbrug. Denne opbygning af loven skyldes, at der er en lang række

- 17 -drivmidler, hvor der ikke foreligger officielle målinger af CO2-udledningen.Det gør der imidlertid nu for natur- og biogasdrevne biler, og det foreslås derfor at nuancerelovens bestemmelser for så vidt angår natur- og biogasdrevne biler. Natur- og biogas tilvejtransport beskattes på samme lempelige måde som diesel.Forbrænding af en liter diesel giver 2,65 kg CO2, så vægtberegningen i de gældende reglerkan enkelt suppleres med en CO2-beregning, hvorefter den natur- og biogasdrevne bil kanindplaceres i skalaen for dieseldrevne biler.MineralolieafgiftslovenMed forslaget ændres henvisninger til andre bestemmelser i mineralolieafgiftslovens § 1, stk.8 og § 9, stk. 9. Der er tale om to konsekvensændringer i form af ændringer af henvisninger,som skulle have været ændret i tidligere lovforslag.StandardtankDet foreslås, at svovlafgiftslovens § 18, stk. 3, der indeholder en tidligere gældende definitionpå en standardtank, ændres svarende til definitionen i den gældende lovgivning og detnuværende energibeskatningsdirektiv 2003/96/EF af 27. oktober 2003.RutebilerElafgiftslovens § 11 b, stk. 2, indeholder en bestemmelse om rutebiler. De særlige regler omgodtgørelse af energiafgifter vedrørende rutekørsel blev ophævet i 2008. Bestemmelsen skullehave været konsekvensændret. Det foreslås, at bestemmelsen omformuleres, så rutebilerudgår af teksten, og kun kørestrøm til tog til personbefordring er omfattet af bestemmelsen.EnergispareafgiftAfgiftslempelsen i CO2-afgiftslovens energispareafgift på el til fremstilling af varme til tungeprocesser er baseret på en statsstøtteafgørelse fra Europa-Kommissionen. Det foreslås, atafgiftslempelsen præciseres, så den klarere afspejler statsstøtteafgørelsen.RøggaskondensatorerReglerne om afgiftslempelse i tillægsafgiften i kulafgiftsloven ved brug afrøggaskondensatorer foreslås præciseret, så de også omfatter fjernvarmselskaber, der haraffaldsforbrændingsanlæg med røggaskondensatorer.RøggasmetodenMed lov nr. 625 af 14. juni 2011 blev der indført regler om røggasmetoden til opgørelse afgrundlaget for tillægsafgiften på affaldsforbrænding i kulafgiftsloven. Tillægsafgiften kanberegnes efter forskellige metoder. Ved brug af en af disse metoder er det i dag ikke muligt at

- 18 -benytte røggasmetoden, selv om det har været hensigten. Dette foreslås afhjulpet ved enpræcisering af reglerne for brug af røggasmetoden i kulafgiftsloven.4. Økonomiske konsekvenser for det offentlige4.1. Godtgørelse af elafgift for el forbrugt til opladning af batterier til elbilerMed forslaget præciseres og udbredes reglerne for godtgørelse af elafgift i elafgiftsloven.Forslaget indebærer, at virksomheder, som oplader batterier til elbiler som led i dereserhvervsmæssige virksomhed, kan få godtgjort dele af den elafgift, som vedrører opladningen.Hermed betaler virksomhederne alene procesafgift af elektricitet brugt på opladning.Præciseringen er tidsbegrænset til 2013-2015.Præciseringen af reglerne for godtgørelse skønnes at medføre et umiddelbart mindreprovenupå ca. 2 mio. kr. i 2013 stigende til ca. 5 mio. kr. i 2015.Efter tilbageløb skønnes mindreprovenuet at udgøre ca. 2 mio. kr. i 2013 stigende til ca. 4mio. kr. i 2015.Det er forudsat, at der sælges 5.000 elbiler i 2013-2015, samt at elafgiften godtgøres forhalvdelen af bilernes elforbrug, dvs. der benyttes 50 pct. kommerciel opladning. Disse skøn erbehæftet med væsentlig usikkerhed, og hermed er provenuskønnet også behæftet medvæsentlig usikkerhed.Præciseringen af reglerne for godtgørelse bidrager til at understøtte udbredelsen af elbiler,men forventes isoleret ikke at have nævneværdige adfærdsmæssige effekter. Grundet denbegrænsede provenuvirkning skønnes forslaget endvidere ikke at påvirke arbejdsudbuddet.Det samlede varige provenu efter tilbageløb og adfærd inkl. arbejdsudbudseffekter vedforslaget skønnes at udgøre 0 mio. kr., jf. tabel 1.

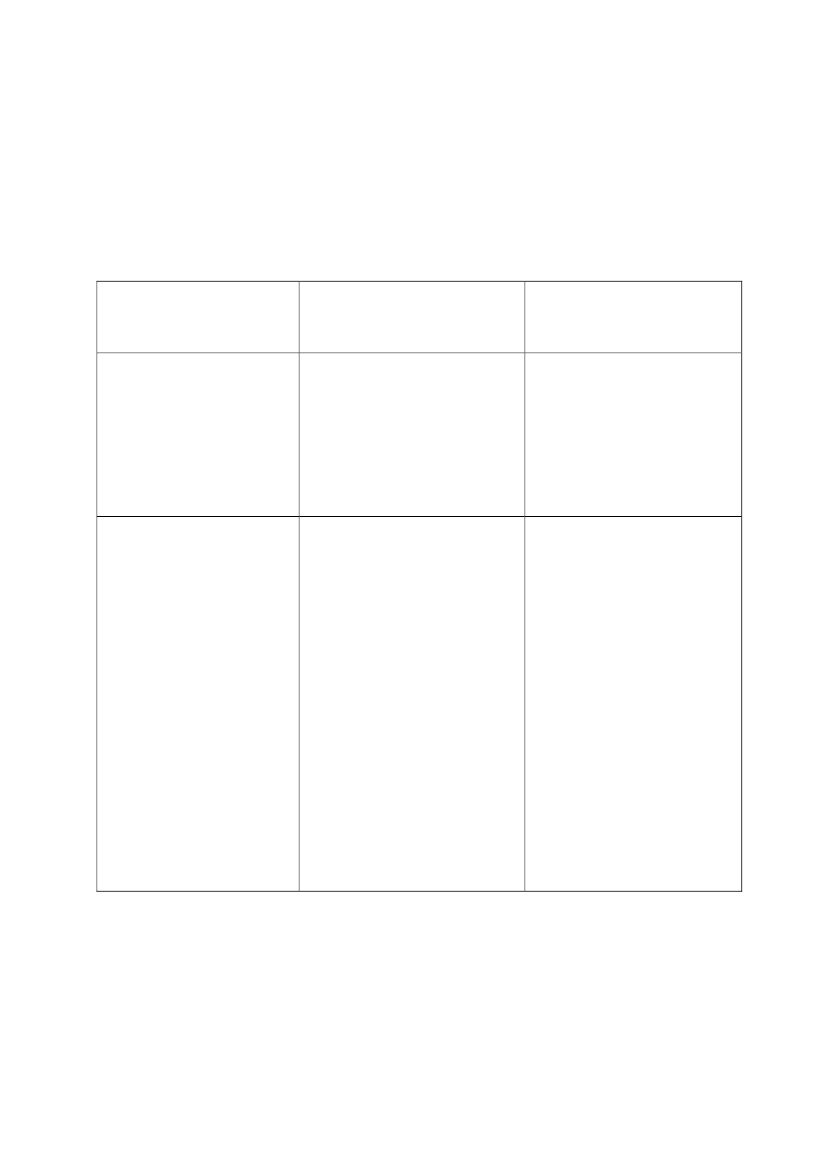

Tabel 1. Provenuvirkninger af godtgørelse af elafgiftMio. kr. (2013-niveau)Umiddelbar provenuvirkningUmiddelbar provenuvirkning inkl.virkning på andre kontiProvenuvirkning inkl. automatisktilbageløbVarigvirkning0002013-2-3-22014-4-5-32015-5-7-42016-000Finansårsvirkning2013-2-3-2

- 19 -Provenuvirkning inkl. adfærd ogarbejdsudbudseffekter0-2-3-40-2

4.2. Øvrige ændringer samt andre præciseringer og tekniske justeringerLovforslagets øvrige elementer skønnes ikke at have nævneværdige provenuvirkninger.4.3. SkatteudgifterForslaget om præcisering og udbredelsen af reglerne for godtgørelse af elafgift vil medføre ensamlet skatteudgift for det offentlige svarende til det samlede umiddelbare mindreprovenusom angivet i tabel 1.5. Administrative konsekvenser for det offentligeForslaget skønnes at medføre engangsudgifter på i alt 0,5 mio. kr. til knap 1 årsværk tilvejledning og sagsbehandling i forbindelse med lovens ikrafttræden.Forslaget skønnes endvidere at medføre løbende årlige merudgifter på 0,3 mio. kr. til ½årsværk.Herudover skønnes forslaget ikke at medføre nævneværdige administrative konsekvenser.6. Økonomiske konsekvenser for erhvervslivetForslaget om præcisering og udbredelse af reglerne for godtgørelse af elafgift vil betyde enlempelse for de erhverv, som leverer ydelsen opladning af batterier til elbiler. Lempelsenskønnes umiddelbart at udgøre ca. 2 mio. kr. i 2013 stigende til ca. 5 mio. kr. i 2015.Forslaget øvrige elementer vurderes ikke at have nævneværdige økonomiske konsekvenserfor erhvervslivet.7. Administrative konsekvenser for erhvervslivetForslaget vurderes ikke at have nævneværdige administrative konsekvenser.8. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForslaget om præcisering og udbredelse af reglerne om godtgørelse af elafgift forventes atbidrage til øget fleksibilitet i elsystemet, jf. at der er større muligheder for at skifte forbrug afel til opladning af batterier over kortere tid end for det meste andet elforbrug.

- 20 -Elbilvirksomhederne, som leverer ladestandere til opladning af elbilbatterier, har således mulighedfor at styre elforbruget, og herunder sikre en intelligent opladning af batterierne. Hervedunderstøtter forslaget Danmarks forpligtelse vedrørende udbygning af vedvarende energi, daøget fleksibilitet vil skabe grundlag for at indpasse større mængder af el produceret vedvindkraft i energiforsyningen.Forslaget vil således understøtte vindkraftproduktionen, hvilket vil bidrage til regeringensmålsætning om en 40 pct. reduktion i udledningen af drivhusgasser i 2020 sammenlignet med1990.HFO-1234ze og HFO-1234yf har i sammenligning med de øvrige HFC'er et lavtdrivhusgaspotentiale. Ved nedbrydning i atmosfæren eller i forbindelse med brand dannes dertrifluoreddike syre (HTFA). Dette gælder også for HFC-134a og nogle HCFC'er. HTFA erætsende og akut giftigt i høje koncentrationer, men der er ikke påvist miljømæssige problemerved normale koncentrationer. Det kan dog vække bekymring, at stoffet er stort setunedbrydeligt i naturen og derfor måske kan ophobes i organismer. Men det samme er ogsågældende for de andre drivhusgasser.Forslaget om en specifik afgiftssats på HFO-1234ze og HFO-1234yf skal sikre substitution tilde mindst skadelige gasser. Ændringen vil derfor være en gevinst for miljøet.Der vurderes ikke at være nævneværdige miljømæssige konsekvenser af de øvrige elementer iforslaget.10. Forholdet til EU-rettenForslaget notificeres som udkast i overensstemmelse med Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.Der er tale om en skattemæssig foranstaltning, som ikke er omfattet af en standstill periode.ElafgiftslovenElafgiften og svovlafgiften er en del af de danske energiafgifter, og elafgiften er omfattet afEU´s energibeskatningsdirektiv (direktiv 2003/96/EF).Ændringerne i elafgiftsloven skal meddeles Europa-Kommissionen i henhold tilenergibeskatningsdirektivet.Elafgiften skal respektere minimumsafgiften, og lempelsen skal være i overensstemmelsemed strukturen i energibeskatningsdirektivet. Disse betingelser er opfyldt, og derfor skal

- 21 -støtten ikke notificeres efter statsstøttereglerne, men notificeres eftergruppefritagelsesordningen.Elafgiften efter godtgørelse udgør i 2013 3,5 øre pr. kWh. Elafgiftssatsen ligger hermed overEU’s minimumsafgiftssats fastsat i Energibeskatningsdirektivet.11. Hørte myndigheder og organisationer m.v.3F, Advokatrådet, Affald Danmark, Arbejderbevægelsens Erhvervsråd, BDO KommunernesRevision, Blik- og Rørarbejderforbundet, Brancheforeningen for Biogas, Brancheforeningenfor Decentral Kraftvarme, Brancheforeningen for Husstandsvindmøller, Business Danmark,CEPOS, CKR, DAKOFA, Danisco, Danish Operators, Danmarks JordbrugsForskning,Danmarks Miljøundersøgelser, Danmarks Naturfredningsforening, Danmarks Rederiforening,Danmarks Rejsebureau Forening, Danmarks Vindmølleforening, DanskArbejdsgiverforening, Dansk Byggeri, Dansk Energi, Dansk Erhverv, Dansk Fjernvarme,Dansk Funktionærforbund, Dansk Gartneri, Dansk Gasteknisk Center, Dansk Golf Union,Dansk Industri, Dansk Metal, Dansk Solcelleforening, Dansk Tekstil og Beklædning, DanskTold- og Skatteforbund, Dansk Transport og Logistik, Danske Advokater, DanskeBusvognmænd, Danske Regioner, Danske Speditører, DANVA, De DanskeLandboforeninger, Den Danske Landinspektørforening, Den Danske Skatteborgerforening,Det Økologiske Råd, DK-Teknik og Miljø, DONG, EC-Power, EjendomsforeningenDanmark, Elsam, Energi Danmark, Energi- og Olieforum.dk, Energiforum Danmark,Energiklagenævnet, Energimidt, Energinet.dk, Energistyrelsen, Energitilsynet,Erhvervsstyrelsen, Ernst & Young, Esbensen Rådgivende Ingeniører A/S, Finansrådet,Forenede Danske Kraftvarmeværker, Foreningen af Rådgivende Ingeniører, Foreningen forDanske Biogasanlæg, Foreningen for Slutbrugere af Energi (FSE), Forsikring & Pension,Forskningscenter Risø, Frederiksberg Kommune, Frie Funktionærer, FSR – DanskeRevisorer, Gaia Solar, Greenpeace Danmark, Hammel Fjernvarme, Horesta, Håndværksrådet,International Transport Danmark, Kommunekemi a/s, Kommunernes Landsforening,Konkurrencestyrelsen, KPMG, Københavns Kommune, Landbrug & Fødevarer,Landsbrancheklubben for Hotel og Restauration, Landsforeningen for bæredygtigt landbrug,Landsorganisationen i Danmark, Ledernes Hovedorganisation, Marius Pedersen A/S,Miljøstyrelsen, Mærsk Olie og Gas, Naturerhvervstyrelsen, Naturstyrelsen, Noah, NordiskFolkecenter for Vedvarende Energi, Organisationen for Vedvarende Energi (OVE),Pantefogedforeningen, PWC, Rejsearrangører i Danmark, RenoSam,Restaurationsbranchen.dk, Retssikkerhedschefen, Sammenslutningen af Danske elforbrugere- SDE, Sammenslutningen af Landbrugets Arbejdsgiverforening, Samvirkende DanskeTuristforeninger, Samvirkende Energi- og Miljøkontorer, Sikkerhedsstyrelsen,Skatterevisorforeningen, Trafikstyrelsen, Vattenfall A/S – Heat Nordic, Videncentret forLandbrug, Vindmølleindustrien, WWF, Ældresagen, Økologisk Landsforening, AalborgPortland.

- 22 -12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

Positive konsekvenser/mindreudgifterØkonomiske konsekvenserfor det offentlige

Negativekonsekvenser/merudgifterPræcisering og udbredelse afreglerne for godtgørelse afelafgift medfører et umiddelbartmindreprovenu på ca. 2 mio. kr.i 2013, ca. 4 mio. kr. i 2014 ogca. 5 mio. kr. i 2015.Forslaget skønnes at medføreengangsudgifter på i alt 0,5mio. kr. til knap 1 årsværk tilvejledning og sagsbehandling iforbindelse med lovensikrafttræden.Forslaget skønnes endvidere atmedføre løbende årligemerudgifter på 0,3 mio. kr. til ½årsværk.Herudover skønnes forslagetikke at medføre nævneværdigeadministrative konsekvenser.

Administrative konsekvenser Ingenfor det offentlige

- 23 -Økonomiske konsekvenserfor erhvervslivetIngenPræcisering og udbredelse afreglerne for godtgørelse afelafgift udgør en umiddelbarlempelse for de berørtevirksomheder på ca. 2 mio. kr. i2013, ca. 4 mio. kr. i 2014 og ca.5 mio. kr. i 2015.Ingen

Administrative konsekvenser Ingenfor erhvervslivetAdministrative konsekvenser Ingenfor borgerneMiljømæssige konsekvenser En specifik afgiftssats på HFO-1234ze og HFO-1234yf skalsikre substitution til de mindstskadelige gasser. Ændringen vilderfor være en gevinst formiljøet.Forslaget om præcisering ogudbredelsen af reglerne forgodtgørelse af elafgift forventesat understøtte Danmarksforpligtelse vedrørendeudbygning af vedvarende energi.

Ingen

- 24 -Forholdet til EU-rettenForslaget notificeres som udkast i overensstemmelse medEuropa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv98/48/EF. Der er tale om en skattemæssig foranstaltning, somikke er omfattet af en standstill periode.ElafgiftslovenÆndringen i elafgiftsloven skal meddeles Europa-Kommissioneni henhold til energibeskatningsdirektivet (direktiv 2003/96/EF).Ændringen skal notificeres til Europa-Kommissionen efterreglerne om gruppefritagelsesordningen.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Forslaget giver virksomheder en lempelse i tilfælde, hvor anlægget udelukkende anvendes tilkomfortkøling i de varme sommermåneder. Forslaget skal ses i sammenhæng med degældende regler om opgørelse af den tilbagebetalingsberettigede mængde elektricitet.Med lempelsen får virksomhederne to muligheder for at anvende standardsatsen på 10 kr. pr.m2pr. måned ved opgørelsen af det tilbagebetalingsberettigede forbrug. Der kan således2indbetales 10 kr. pr. m pr. måned i alle 12 måneder i kalenderåret. Virksomheder, deranvender et anlæg til komfortkøling i højst 4 måneder i løbet af kalenderåret, kan vælge at2indbetale 10 kr. pr. m pr. måned i månederne maj, juni, juli og august. Lempelsen gælder dogalene for anlæg, for hvilke virksomheden ikke anvender kvadratmeterreglen til indbetaling forrumvarme.Afgiften erlægges ved, at den samlede tilbagebetaling efter energiafgiftslovene nedsættes.Til nr.2Der er tale om en konsekvensændring som følge af ændringsforslaget under nr. 1.Til nr. 3Med forslaget ændres reglerne i overensstemmelse med deres oprindelige formål til enobjektiv bestemmelse om, at det er en yderligere forudsætning for regulering, at dettilbagebetalingsberettigede beløb for den periode, som anmodningen vedrører, skal udgøremindst 75 pct. af afgiften, som virksomheden har fået godtgjort i perioden.

- 25 -I bilag 1 til forslaget er to beregninger til eksemplificering af forslaget.Til nr. 4Der findes ikke længere særlige regler om afgiftsgodtgørelse vedrørende rutebiler, som derforudgår af bestemmelsen. Der er tale om en konsekvensændring. Alene kørestrøm til tog tilpersonbefordring er efter forslaget omfattet af bestemmelsen.Til § 2Til nr. 1Forslaget giver virksomheder en lempelse i tilfælde, hvor anlægget udelukkende anvendes tilkomfortkøling i de varme sommermåneder. Forslaget skal ses i sammenhæng med degældende regler om opgørelse af den tilbagebetalingsberettigede mængde elektricitet.Med lempelsen får virksomhederne to muligheder for at anvende standardsatsen på 10 kr. pr.2m pr. måned ved opgørelsen af det tilbagebetalingsberettigede forbrug. Der kan således2indbetales 10 kr. pr. m pr. måned i alle 12 måneder i kalenderåret. Virksomheder, deranvender et anlæg til komfortkøling i højst 4 måneder i løbet af kalenderåret, kan vælge at2indbetale 10 kr. pr. m pr. måned i månederne maj, juni, juli og august. Lempelsen gælder dogalene for anlæg, for hvilke virksomheden ikke anvender kvadratmeterreglen til indbetaling forrumvarme.Afgiften erlægges ved, at den samlede tilbagebetaling efter energiafgiftslovene nedsættes.Til nr. 2Der er tale om en konsekvensændring som følge af ændringsforslaget under nr. 1.Til nr. 3Med forslaget ændres reglerne i overensstemmelse med deres oprindelige formål til enobjektiv bestemmelse om, at det er en yderligere forudsætning for regulering, at dettilbagebetalingsberettigede beløb for den periode, som anmodningen vedrører, skal udgøremindst 75 pct. af afgiften, som virksomheden har fået godtgjort i perioden.I bilag 1 til forslaget er to beregninger til eksemplificering af forslaget.Til nr. 4Ændringen er udelukkende en rettelse af en forkert overskrift i lov nr. 625 af 14. juni 2011 omændring af lov om afgift af elektricitet og forskellige andre love (Ændring af afgift påerhvervenes energiforbrug m.v.). Den korrekte overskrift til gasafgiftslovens bilag 6 er:»Bilag 6. Satser for gasafgiftslovens § 10 a«.Til § 3Til nr. 1Med lov nr. 461 af 12. juni 2009 om ændring af lov om afgift af affald og råstoffer, lov omafgift af stenkul, brunkul og koks m.v. og forskellige andre love og om ophævelse af lov omtilskud til elproduktion (Omlægning af affaldsforbrændingsafgiften) indførtes tillægsafgiftenfor affald anvendt som brændsel til produktion af varme i anlæg tillige med en lempelse i

- 26 -tillægsafgiften for ikke CO2-kvoteomfattede affaldsforbrændingsanlæg medrøggaskondensatorer. Denne lempelse er betinget af, at varmen fra en eller flererøggaskondensatorer, som er installeret i anlægget, udgør mindst 7 pct. af anlæggets samledeproduktion af energi i afgiftsperioden. Lempelsen betyder bl.a., at de omfattede anlæg, somproducerer varme, men ikke elektricitet, opgør den afgiftspligtige mængde som affaldsvarmen(GJ) divideret med tallet 0,95 i stedet for med tallet 0,85, hvilket ellers er hovedreglen.Hensigten med lempelsen var at give et incitament til bedre energiudnyttelse via brug afrøggaskondensatorer. Lempelsen fremgår af kulafgiftsloven § 5, stk. 9 og 10. Desudenindførtes en alternativ regel for affaldsforbrændingsanlæg, som producerer varme, men ikkeelektricitet, så disse anlæg kunne betale tillægsafgift af et særligt grundlag, i den hensigt, attillægsafgiften ikke skulle kunne overstige 26,50 kr. pr. GJ affaldsvarme. Sidstnævnte regelfremgår af kulafgiftslovens § 5, stk. 13. Der henvises til bemærkningerne til lovforslag nr. L126 af 2008/1 om omlægning af affaldsforbrændingsafgiften, som blev fremsat afskatteministeren den 4. februar 2009.Efter ordlyden af ovennævnte alternative regel i kulafgiftslovens § 5, stk. 13, foraffaldsforbrændingsanlæg, som producerer varme, men ikke elektricitet, ydes ikke enlempelse for tilfælde, hvor varmen fra en eller flere røggaskondensatorer, som er installeret ianlægget, udgør mindst 7 pct. af anlæggets samlede produktion af energi i afgiftsperioden.Det har imidlertid ikke været hensigten med ovennævnte lempelse for anlæg medrøggaskondensatorer, at lempelsen ikke skulle gælde for disse tilfælde, som bruger nævntealternative regel. Det foreslås på den baggrund præciseret, at der skal gælde en tilsvarendeafgiftslempelse for affaldsforbrændingsanlæg med røggaskondensatorer, når de kan opgøreafgiften efter den alternative regel i kulafgiftslovens § 5, stk. 13. Det foreslås i denforbindelse, at den foreslåede lempelse træder i kraft dagen efter bekendtgørelsen iLovtidende og gives virkning fra og med den 1. januar 2010, som er den dato, hvor dengældende lempelse for brug af røggaskondensatorer trådte i kraft.Ovenstående passer med det forudsatte i provenuberegningerne ved indførelsen afafgiftslempelsen vedrørende røggaskondensatorer, jf. ovennævnte lovforslag nr. L 126 omomlægning af affaldsforbrændingsafgiften.Eksempel 1Affaldsforbrændingsanlægget er ikke et centralt eller kvoteomfattet værk. Det opgør ikke denfaktiske brændværdi i det indfyrede affald. Det fyrer kun med afgiftspligtigt affald. Detfremstiller varme, men ikke elektricitet. Der er installeret røggaskondensatorer i anlægget.Den foreslåede lempelse for brug af røggaskondensatorer finder anvendelse.Da den foreslåede lempelse for dette tilfælde beregnes ligesom lempelsen vedrørenderøggaskondensatorer i kulafgiftsloven § 5, stk. 9, 3. pkt., for anlæg med både varme- ogelproduktion, er elproduktionen i eksemplet sat til 0 GJ af illustrative grunde.Der gælder følgende:Varmekondensator15 GJAnden varme, inkl. bortkøling105 GJElektricitet0 GJDen afgiftspligtige mængde varme efter lempelsen for røggaskondensatorer udgør:(120 GJ - (120 GJ + 0 GJ) x 0,1)/1,2 = 90 GJTillægsafgiften udgør:90 GJ x 31,8 kr. pr. GJ = 2.862 kr.

- 27 -Eksempel 2Affaldsforbrændingsanlægget er ikke et centralt eller kvoteomfattet værk. Det opgør ikke denfaktiske brændværdi i det indfyrede affald. Det fyrer med en kombination af afgiftspligtigtaffald og andet brændsel. Det fremstiller varme, men ikke elektricitet. Der er installeretrøggaskondensatorer i anlægget. Den foreslåede lempelse for brug af røggaskondensatorerfinder anvendelse.Da den foreslåede lempelse for dette tilfælde beregnes ligesom lempelsen vedrørenderøggaskondensatorer i kulafgiftsloven § 5, stk. 10, 3.-6., 9. og 10 pkt., for anlæg med bådevarme- og elproduktion, er elproduktionen i eksemplet sat til 0 GJ af illustrative grunde.Der gælder følgende:Varmekondensator15 GJAnden varme, inkl. bortkøling105 GJElektricitet0 GJGas, energiindhold50 GJAffaldsvarmeantal GJ beregnesEnergiindholdet i affald til varmefremstilling udgør:(15 GJ + 105 GJ + 0 GJ)/0,95 – 50 = 76,32 GJVarmen fra afgiftspligtigt affald udgør:(15 GJ + 105 GJ) x 76,32 GJ/(76,32 + 50) = 72,5 GJDen afgiftspligtige mængde varme efter lempelsen for røggaskondensatorer udgør:(72,5 GJ – (72,5 GJ + 0 GJ) x 0,1)/1,2 = 54,38 GJTillægsafgiften udgør:54,38 GJ x 31,8 kr. pr. GJ = 1.729,10 kr.Til nr. 2Forslaget giver virksomheder en lempelse i tilfælde, hvor anlægget udelukkende anvendes tilkomfortkøling i de varme sommermåneder. Forslaget skal ses i sammenhæng med degældende regler om opgørelse af den tilbagebetalingsberettigede mængde elektricitet.Med lempelsen får virksomhederne to muligheder for at anvende standardsatsen på 10 kr. pr.2m pr. måned ved opgørelsen af det tilbagebetalingsberettigede forbrug. Der kan således2indbetales 10 kr. pr. m pr. måned i alle 12 måneder i kalenderåret. Virksomheder, deranvender et anlæg til komfortkøling i højst 4 måneder i løbet af kalenderåret, kan vælge at2indbetale 10 kr. pr. m pr. måned i månederne maj, juni, juli og august. Lempelsen gælder dogalene for anlæg, hvor hvilke virksomheden ikke anvender kvadratmeterreglen til indbetalingfor rumvarme.Afgiften erlægges ved, at den samlede tilbagebetaling efter energiafgiftslovene nedsættes.Til nr. 3Der er tale om en konsekvensændring som følge af ændringsforslaget under nr. 2.Til nr. 4Med forslaget ændres reglerne i overensstemmelse med deres oprindelige formål til enobjektiv bestemmelse om, at det er en yderligere forudsætning for regulering, at dettilbagebetalingsberettigede beløb for den periode, som anmodningen vedrører, skal udgøremindst 75 pct. af afgiften, som virksomheden har fået godtgjort i perioden.

- 28 -I bilag 1 til forslaget er to beregninger til eksemplificering af forslaget.Til nr. 5Ændringen er udelukkende en rettelse af en forkert overskrift i lov nr. 625 af 14. juni 2011 omændring af lov om afgift af elektricitet og forskellige andre love (Ændring af afgift påerhvervenes energiforbrug m.v.). Den korrekte overskrift til kulafgiftslovens bilag 6 er:»Bilag 6. Satser for kulafgiftslovens § 8 a«.Til § 4Til nr. 1Der er tale om en konsekvensændring. Henvisningen til mineralolieafgiftslovens § 3, stk. 1 og2, blev ikke ændret i forbindelse med ændringer i mineralolieafgiftsloven som følge af det nyecirkulationsdirektiv, EU-cirkulationsdirektiv 2008/118/EF.Til nr. 2Der er tale om en konsekvensændring. Henvisningen skulle være til varer omfattet afmineralolieafgiftslovens § 6. Henvisningen til stk. 4 skyldes en manglendekonsekvensændring i tidligere lovændring vedrørende energiafgifterne.Til nr. 3Forslaget giver virksomheder en lempelse i tilfælde, hvor anlægget udelukkende anvendes tilkomfortkøling i de varme sommermåneder. Forslaget skal ses i sammenhæng med degældende regler om opgørelse af den tilbagebetalingsberettigede mængde elektricitet.Med lempelsen får virksomhederne to muligheder for at anvende standardsatsen på 10 kr. pr.2m pr. måned ved opgørelsen af det tilbagebetalingsberettigede forbrug. Der kan således2indbetales 10 kr. pr. m pr. måned i alle 12 måneder i kalenderåret. Virksomheder, deranvender et anlæg til komfortkøling i højst 4 måneder i løbet af kalenderåret, kan vælge at2indbetale 10 kr. pr. m pr. måned i månederne maj, juni, juli og august. Lempelsen gælder dogalene for anlæg, hvor hvilke virksomheden ikke anvender kvadratmeterreglen til indbetalingfor rumvarme.Afgiften erlægges ved, at den samlede tilbagebetaling efter energiafgiftslovene nedsættes.Til nr. 4Der er tale om en konsekvensændring som følge af ændringsforslaget under nr. 3.Til nr. 5Med forslaget ændres reglerne i overensstemmelse med deres oprindelige formål til enobjektiv bestemmelse om, at det er en yderligere forudsætning for regulering, at dettilbagebetalingsberettigede beløb for den periode, som anmodningen vedrører, skal udgøremindst 75 pct. af afgiften, som virksomheden har fået godtgjort i perioden.I bilag 1 til forslaget er to beregninger til eksemplificering af forslaget.Til § 5Til nr. 1

- 29 -Bestemmelsen i CO2-afgiftslovens § 9, stk. 2, 3. pkt., som foreslås nyaffattet, har denneordlyd: ”Virksomheder, der forbruger afgiftspligtig elektricitet direkte til fremstilling afvarme til anvendelser nævnt i bilag 1 til denne lov, kan ligeledes få tilbagebetalt 57,3 pct. afafgiften af elektriciteten.” De pågældende anvendelser er såkaldte tunge processer.Bestemmelsen i sin oprindelige form blev indsat i loven ved § 7, nr. 1, i lov nr. 520 af 7. juni2006. Bestemmelsen havde dengang denne ordlyd: ”Virksomheder, der forbrugerafgiftspligtige varer efter § 2, stk. 1, nr. 8, direkte til fremstilling af varme til anvendelsernævnt i nr. 1-14 i bilaget til denne lov, kan dog få tilbagebetalt 61/86 af afgiften.” Detfremgik, at skatteministeren fastsatte tidspunktet for ikrafttrædelsen, jf. § 9, stk. 2, i lov nr.520 af 7. juni 2006. Bestemmelsen blev sat i kraft den 1. januar 2008, jf. bekendtgørelse nr.1326 af 30. november 2007.Det fremgik af lovforslag nr. L 156 om denne bestemmelse, at nedsættelsen af afgiftenvedrører forbrug af elektricitet direkte til varmefremstilling ved en elpatron, eldrevetvarmepumpe m.v. og ikke elektricitet anvendt indirekte til varmefremstilling i form af f.eks.el til drift af pumper, ventilation, blæsere m.v.Bestemmelsen blev derpå nyaffattet ved § 4, nr. 8, i lov nr. 528 af 17. juni 2008, idetbestemmelsen fik denne ordlyd: ”Virksomheder, der forbruger afgiftspligtige varer efter § 2,stk. 1, nr. 8, direkte til fremstilling af varme, kan ligeledes få tilbagebetalt 57,3 pct. afafgiften.” Der er fortsat tale om elektricitet. Det fremgik, at skatteministeren fastsattetidspunktet for ikrafttrædelsen, jf. § 10, stk. 1, i lov nr. 528 af 17. juni 2008. Bestemmelsenblev sat i kraft den 1. januar 2010, jf. § 3 i bekendtgørelse nr. 1125 af 1. december 2009.Det fremgik af lovforslag nr. L 168 vedrørende den nyaffattede bestemmelse, at den hidtidigebestemmelse om el anvendt direkte til fremstilling af varme til procesformål blev opretholdtbortset fra satsændringer.Inden ikrafttrædelsen blev der lovgivet om bestemmelsen igen. Bestemmelsen blev såledesnyaffattet ved § 6, nr. 6, i lov nr. 461 af 12. juni 2009, hvorved bestemmelsen fik sinnuværende ovennævnte ordlyd, hvorefter virksomheder, der forbruger afgiftspligtigelektricitet direkte til fremstilling af varme til tunge processer, kan få tilbagebetalt 57,3 pct. afafgiften af elektriciteten. Det fremgik, at skatteministeren fastsatte tidspunktet forikrafttrædelsen, jf. § 12, stk. 1, i lov nr. 461 af 12. juni 2009. Bestemmelsen blev sat i kraftden 1. januar 2010, jf. § 4 i bekendtgørelse nr. 1125 af 1. december 2009. Dermed blev denforrige udformning af bestemmelsen, som også trådte i kraft den 1. januar 2010, straks afløstaf den nugældende udformning af bestemmelsen med virkning fra den 1. januar 2010.Bestemmelsen i sin oprindelige form, der som nævnt blev indsat i loven ved § 7, nr. 1, i lovnr. 520 af 7. juni 2006, og som indgik i lovforslag nr. L 156, som blev fremsat af transport- ogenergiministeren den 9. februar 2006, blev forelagt Europa-Kommissionen som enstatsstøttesag (sammen med den såkaldte elpatronordning). Europa-Kommissionen trafafgørelse i statsstøttesagen den 9. november 2007 med afgørelse nr. N 391/2006 –

- 30 -Afgiftslempelser: Varme fra kraftvarmeværker, varme fremstillet ved el og procesvarme.Kommissionen godkendte den anmeldte ordning. Kommissionen lagde i afgørelsens punkt 56vægt på, at formålet med ordningen var at støtte opretholdelsen og udbygningen afkraftvarmekapaciteten i Danmark, og at i henhold til energibeskatningsdirektivets artikel 15,stk. 1, litra c, kan medlemsstaterne indrømme hel eller delvis afgiftsfritagelse forenergiprodukter og elektricitet, der anvendes til kraftvarmeproduktion.Kommissionen godkendte den omhandlede bestemmelse/lempelse under forudsætning af, atbetingelserne for lempelsen for elforbrug til procesvarme svarede til betingelserne for denparallelle lempelse for elforbrug til fjernvarmefremstilling, som Kommissionens afgørelse nr.N 391/2006 også omhandlede. Sidstnævnte lempelse var den såkaldte elpatronordning, somindsattes i bl.a. CO2-afgiftsloven ved § 7, nr. 7, i lov nr. 1417 af 21. december 2005. Efterdenne ordning gives der delvis tilbagebetaling af afgift efter CO2-afgiftsloven forafgiftspligtige energiprodukter, herunder elektricitet, som en momsregistreret virksomhederhar anvendt til fremstilling af fjernvarme, når visse betingelser er opfyldt. Disse betingelserer, at virksomheden skal have kraftvarmekapacitet, og at der ikke samtidig med den omfattedevarmeproduktion må produceres elektricitet på kraftvarmeanlægget.Disse betingelser fremgår imidlertid ikke af den omhandlede nugældende bestemmelse omlempelse i CO2-afgiftsloven for virksomheder, der forbruger afgiftspligtig elektricitet direktetil fremstilling af varme til anvendelser nævnt i bilag 1 til CO2-afgiftsloven (dvs. tungeprocesser). Med den foreslåede nyaffattelse af lempelsen indsættes disse betingelser ibestemmelsen, hvorved det fremgår, at der gælder de samme betingelser for lempelsen somved brug af elpatronordningen, hvilket gør bestemmelsens ordlyd mere præcis i forhold tilKommissionens afgørelse i ovennævnte statsstøttesag.Endvidere foreslås det med nyaffattelsen præciseret, at lempelsen kun gælder for ikketilbagebetalt afgift af elektricitet. Det skal ses på baggrund af, at det er muligt, at denne typevirksomheder får tilbagebetaling af afgift af elektricitet til fremstilling af varme til egetforbrug efter elpatronordningen.Til § 6Til nr. 1Der er tale om en konsekvensændring. Ved implementering af energibeskatningsdirektivet2003/96/EF af 27. oktober 2003 skulle bestemmelsen have været ændret, så definitionensvarer til definitionen i direktivet.Til § 7Til nr. 1Med forslaget indføres en afgiftssats for gasarterne HFO-1234ze med den kemiske betegnelse1,3,3,3-tetrafluoropropene og HFO-1234yf med den kemiske betegnelse 2,3,3,3-tetrafluoropropene. Disse HFO’er har en lavere GWP-værdi end tilsvarende HFC’er.

- 31 -Forslaget sikrer, at de nævnte HFO’er afgiftsbelægges i forhold til deres GWP-værdi.§8Til nr. 1Det foreslås, at der for natur- og biogasdrevne biler fremover foretages en konkret omregningfra bilens CO2-udledning til et forbrug af diesel udtrykt i km pr. liter med henblik påindplacering af natur- og biogasdrevne biler i skalaen for dieseldrevne biler.Brændstofforbrugsafgiftsloven har i dag kun konkrete skalaer for benzindrevne ogdieseldrevne biler. For biler, der bruger andre drivmidler, fastsættes energieffektiviteten vedberegning. Beregningen fastsætter et konkret brændstofforbrug på grundlag af bilensegenvægt. Denne fremgangsmåde skyldes, at der er en lang række drivmidler, hvor der ikkeforeligger officielle målinger af energieffektiviteten eller CO2-udledningen. Dette erimidlertid i dag tilfældet for mange natur- og biogasdrevne biler.Baggrunden for, at beregningen for natur- og biogasdrevne biler går ud på at fastsætte etbrændstofforbrug målt i km pr. liter diesel, er at natur- og biogas med hensyn til energiafgifter ligestillet med diesel. Der vil derfor som for de dieseldrevne biler skulle opkrævesudligningsafgift.I registreringsafgiftsloven fastsættes de nuværende fradrag og tillæg for brændstoføkonomiefter energieffektiviteten som fastsat i brændstofforbrugsafgiftsloven. Forslaget vil derfor fådirekte virkning for beregningen af registreringsafgiften af natur- og biogasdrevne biler.Til nr. 2Der er tale om en konsekvensændring som følge af ændringsforslaget under nr. 1.Til § 9Til nr. 1Med lov nr. 625 af 14. juni 2011 om ændring af afgift på erhvervenes energiforbrug m.v.indsættes en ny § 5 a i kulafgiftsloven med en valgfri metode – røggasmetoden – vedrørendeopgørelse af den afgiftspligtige mængde energi i forbindelse med opgørelsen aftillægsafgiften efter § 5, stk. 7, 8, 9 eller 10 i kulafgiftsloven. Tillægsafgiften betales afaffaldsforbrændingsanlæg i forbindelse med forbrænding af affald. Hensigten medrøggasmetoden er især, at de omfattede virksomheder kan opgøre tillægsafgiften, så den ihøjere grad kommer til at afhænge af anlæggets effektivitet eller virkningsgrad.Bestemmelsen i § 5 a om røggasmetoden er endnu ikke sat i kraft, da den beror på, at der kanudstedes en bekendtgørelse med de fornødne regler om røggasmålinger m.v. Der henvises tilbemærkningerne vedrørende røggasmetoden i lovforslag nr. L 195, som blev fremsat afskatteministeren den 27. april 2011.Hensigten om, at røggasmetoden skulle give mulighed for afgiftsopgørelse afhængigt afaffaldsforbrændingsanlæggets effektivitet eller virkningsgrad, er dog ikke blevet gennemført

- 32 -fuldt ud med den tidligere vedtagne § 5 a i kulafgiftsloven. Denne bestemmelse omrøggasmetoden omfatter således ikke det tilfælde, hvor anlægget producerer både elektricitetog varme, og hvor afgiften beregnes ved brug af den såkaldte v-formel i kulafgiftsloven § 5,stk. 7, 8, 9 eller 10. V-formlen indebærer som udgangspunkt, at det brændsel, som kanhenregnes til produktionen af elektricitet, er fritaget for tillægsafgiften, og at der beregnestillægsafgift af affaldsvarmen divideret med 1,2.Med forslaget foreslås en nyaffattelse af ovennævnte § 5 a med henblik på, at røggasmetodenogså kan finde anvendelse, når nævnte v-formel benyttes i forbindelse med opgørelsen aftillægsafgiften. Forslaget indebærer nærmere, at de omfattede affaldsforbrændingsanlæg, derbenytter v-formlen ved opgørelsen af tillægsafgiften, vil kunne vælge at korrigereafgiftsberegningen på grundlag af røggasmetoden ved brug af en antaget virkningsgrad på0,85. Brugen af røggasmetoden vil producere en faktisk virkningsgrad for anlægget. Er denfaktiske virkningsgrad 0,85, vil tillægsafgiften udgøre 26,5 kr. pr. GJ varme (output). Er denfaktiske virkningsgrad f.eks. 0,86, vil tillægsafgiften udgøre 26,5 kr. pr. GJ varme x 0,85/0,86= 26,19 kr. pr. GJ varme. Er den faktiske virkningsgrad f.eks. 0,95, vil tillægsafgiften udgøre26,5 kr. pr. GJ x 0,85/0,95 = 23,71 kr. pr. GJ varme. Hvis der bruges både affaldsbrændsler ogandre brændsler til energiproduktionen, korrigeres der herfor efter reglerne for brug afrøggasmetoden.Der gælder i dag en særlig lempelse for anlæg med røggaskondensatorer, når anlæggetproducerer både elektricitet og varme, og hvor afgiften beregnes ved brug af den såkaldte v-formel, jf. kulafgiftslovens § 5, stk. 9 eller 10. Hvis disse anlæg vælger at brugerøggasmetoden, får de ikke samtidig denne lempelse for anlæg med røggaskondensatorer.Forslaget passer med provenubemærkningerne vedrørende røggasmetoden, jf. ovennævntelovforslag nr. L 195.Eksempel på brug af røggasmetodenAffaldsforbrændingsanlægget er ikke et centralt eller kvoteomfattet værk. Det opgør ikke denfaktiske brændværdi i det indfyrede affald. Det fyrer med en kombination af afgiftspligtigtaffald og andet brændsel. Det fremstiller el og varme i kombination. Der er installeretrøggaskondensatorer i anlægget. Røggasmetoden anvendes.Der gælder følgende:VarmekondensatorAnden varme, inkl. bortkølingElektricitetTør iltfri røggasGas30 GJ90 GJ89 GJ57.200 Nm350 GJ

- 33 -AffaldEnergiindholdet i det indfyrede brændsel udgør:57.200 Nm3/260 = 220 GJ brændsel.Virkningsgraden for anlægget udgør:(30 GJ + 90 GJ + 89 GJ)/220 GJ = 0,95Energiindholdet i det indfyrede affald udgør:(30 GJ + 90 GJ + 89 GJ)/0,95 – 50 GJ = 170 GJVarmen (output) fra affald udgør:(30 GJ + 90 GJ) x (170 GJ/220 GJ) = 92,73 GJAfgiftsgrundlaget for tillægsafgiften efter “120 pct.-reglen” ved brug af en antagetvirkningsgrad på 0,85 udgør:(92,73 GJ/1,20) x (0,85/0,95) = 69,14 GJTillægsafgiften udgør:69,14 GJ x 31,8 kr. pr. GJ = 2.198,60 kr.Regneteknisk kan tillægsafgiften f.eks. også beregnes således:92,73 GJ x 26,5 kr. pr. GJ x (0,85/0,95) = 2.198,60 kr.§ 10Til nr. 1Lov nr. 529 af 17. juni 2008 om ændring af lov om afgift af affald og råstoffer, foreslåsophævet, da formålet med loven ikke længere er relevant.Til § 11Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2013.Til stk. 2Ifølge elafgiftsloven § 11, stk. 1, nr. 1, kan momsregistrerede virksomheder få tilbagebetaltafgiften af den i virksomheden forbrugte afgiftspligtige elektricitet med undtagelse af 1 øre pr.kWh. Bestemmelsen suppleres af § 11, stk. 16, hvoraf det følger, at virksomheden kan fåafgiften tilbagebetalt i samme omfang, som den har fradragsret for købsmomsen. Efter § 11 c,stk. 1, nedsættes tilbagebetalingen efter § 11 med 3,0 øre pr. kWh (2012 niveau). Dette kaldesogså procesafgiften.Momsregistrerede virksomheder, der er anført på bilaget til elafgiftsloven, er med fåantal GJ beregnes.

- 34 -modifikationer ikke omfattet af reglerne for tilbagebetaling af afgift, jf. elafgiftslovens § 11,stk. 2.Det er en betingelse for at kunne få godtgørelse af elafgiften, at elektriciteten er anvendt ivirksomheden til procesformål, jf. forbrugskriteriet i elafgiftslovens § 11, stk. 1, nr. 1.Markedet for salg af elbiler i Danmark samt serviceydelserne i forbindelse hermed så somudskiftning af batterier, opladning m.m. er i stadig udvikling. Der er i dag flere virksomheder,som tilbyder forskellige serviceløsninger til elbilerne.Skatterådet traf den 27. april 2010 afgørelse i en sag om elafgift af elektricitet forbrugt tilopladning af batterier til elbiler.Skatterådet fastslår ved denne afgørelse, at virksomheder, der har aktiviteter med opladning afbatterier til elbiler, kan få godtgjort elafgift af elektricitet forbrugt til opladning af dissebatterier. Det er Skatterådets opfattelse, at elforbruget sker ved opladningen af batterier til el-biler. Opladningen sker ved, at der påføres elektricitet til batterier til elbiler. Nårvirksomheden har serviceaktiviteter med opladning af batterier til elbiler, anser Skatterådetelektriciteten for at være forbrugt i en produktionsproces i virksomheden. Virksomhedenskunder køber således ikke elektricitet, men en ydelse, der består i opladning af batterier til el-biler. Det fremgår af Skatterådets afgørelse, at det er en forudsætning, at det er virksomhedenselleverandør eller en anden udbyder, som virksomheden samarbejder med, der levererelektriciteten til opladningen, uanset hvor og under hvilke betingelser opladningen afbatterierne til elbiler finder sted.Skatterådets afgørelse er gengivet i forkortet form i SKM2011.259.SKAT.På denne baggrund forslås det at præcisere reglerne for godtgørelse af elafgift af elektricitetforbrugt opladning af batterier til registrerede elbiler.Efter forslaget vil alle virksomheder kunne få godtgjort elafgift af elektricitet forbrugt tilopladning af registrerede elbilers batterier på virksomhedens ladestandere herunderhurtigladere, når ladestanderen drives for virksomhedens regning og risiko, og virksomhedener involveret i driften heraf. Endvidere godtgøres elafgift af elektricitet forbrugt til opladningaf batterier på batteriskiftestationer. Elbilvirksomheden skal således alene betale procesafgiftaf elektricitet, der anvendes til opladning af batterier i registrerede eldrevne biler.Det er et krav, at der sker en måling af den elektricitet, der anvendes til opladning af batteriertil elbiler. Kravet om måling gælder, uanset om ladestanderen er placeret i det offentlige rum,hos husholdninger eller andre steder. Måleren skal være placeret i ladestanderen.Elbilvirksomheden har via ladestanderen i visse situationer mulighed for at styre elforbrugetherunder sikre en intelligent opladning af batterier. Dette uanset om virksomhedensladestander er opstillet i det offentlige rum, hos husholdninger eller andre steder. Der ermiljømæssige fordele ved en intelligent opladning af batterier, idet elbilvirksomheden har

- 35 -mulighed for via ladestanderen at styre, hvornår elforbruget til opladning af batterier foregår.Dermed kan det undgås, at opladningen af batterier sker på tidspunkter på døgnet, hvorelforbruget i forvejen er meget stort, og hvor elproduktionen derfor også er baseret på kulm.v.Elafgiftslovens krav om, at elektriciteten skal være forbrugt af virksomheden, anses for atvære opfyldt i dette særlige tilfælde. Med præciseringen er husholdningen, der er kunde hosen elbilvirksomhed, ikke bundet til at anvende bestemte elleverandører eller bestemteelbilabonnementer.Bestemmelsen har efter forslaget virkning fra og med den 27. april 2010, som er den dato,hvor Skatterådet traf afgørelse i sagen om godtgørelse af erhvervsmæssig opladning afbatterier.Reglen om godtgørelse af elafgift til opladning af batterier er midlertidig og udløber vedudgangen af 2015.Til stk. 3Det foreslås, at bestemmelsen om afgiftslempelse for komfortkøling får virkning fra og medden 1. januar 2010 svarende til det tidspunkt, hvor regler om afgift på komfortkøling blevindført. Virksomheder, der som følge af afgiftslempelsen kan få afgift tilbagebetalt, skal inden3 måneder efter lovens ikrafttræden anmode SKAT om tilbagebetaling af afgiften. Denpraktiske fremgangsmåde overvejes. En mulighed kunne være at modregne i den ordinæreangivelse. Der udsendes nyhedsbrev til virksomheder med nærmere oplysninger omansøgning om tilbagebetaling af afgiften.Til stk. 4Det foreslås, at afgiftslempelsen ved brug af røggaskondensatorer i visseaffaldsforbrændingsanlæg får virkning fra og med den 1. januar 2010. Der henvises tilbemærkningerne til § 3, nr. 2.Til stk. 5Det foreslås, at skatteministeren bemyndiges til at sætte ændringen vedrørenderøggasmetoden i kraft. Det er hensigten, at ændringen sættes i kraft i forbindelse med, at derudstedes en bekendtgørelse med de fornødne regler om røggasmålinger m.v.

Bilag 1:Beregningseksempler til forslaget vedrørende efterregulering af energiafgifterForudsætninger:Virksomheden anvender naturgas til produktion af varme og varmt vand i en naturgaskedel.Virksomheden anvender en del af den producerede varme og varmt vand til varefremstilling,