Skatteudvalget 2011-12

SAU Alm.del Bilag 337

Offentligt

Skatteministeriet(Udkast)

J. nr. 11-0296400

Forslagtil

Lov om ændring af lov om afgift af svovl(Opfølgning på Energiaftale 2012)1)§1I lov om afgift af svovl, jf. lovbekendtgørelse nr. 78 af 8. februar 2006, som ændret senestved § 12 i lov nr. 1384 af 21. december 2008, foretages følgende ændring:1.I§ 33indsættes somstk. 7:”Stk.7.Fradraget i afgiften gælder indtil udgangen af 2020. Fradraget gælder for vareromfattet af § 1, stk. 1, nr. 2, 3, 5-7. Bundfradraget er på 50 g SO2pr. anvendt GJ brændsel,når anvendelsen sker til formål nævnt i bilag 1 til lov om kuldioxidafgift af visseenergiprodukter. For virksomheder, der ikke måler udledningen, er fradraget på 25 g S pr. GJbrændsel, når anvendelsen sker til formål nævnt i bilag 1 til lov om kuldioxidafgift af visseenergiprodukter. Fradraget gælder for virksomheder med et brændselsforbrug på mindst 0,1PJ. Virksomheder, der ikke ønsker at overgå til ny ordning, kan anvende de gældendereglerom bundfradrag, jf. lovbekendtgørelse nr. 78 af 8. februar 2006 med senere ændringer,til ordningen udløber senest den 1. april 2015.”

§2Loven træder i kraft den 1. januar 2013.

1) Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsdirektivet) som ændret ved direktiv 98/48EF.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger

1. IndledningForslaget udmønter et element i Energiaftale 2012 indgået den 22. marts 2012 mellemRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), ogVenstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti. Den energipolitiskeaftale gælder for perioden 2012-2020.Forslaget udmønter Energiaftale 2012s element om videreførelse og omlægning af etbundfradrag i svovlafgiften for kul, koks og petroleumskoks m.v. brugt til tung proces. Detnye fradrag vil være udformet efter svovlindhold pr. GJ brændsel.Energiaftale 2012s øvrige elementer udmøntes i senere lovforslag.2. Lovforslagets formål og baggrundBundfradrag i svovlafgiftenForslaget udmønter Energiaftale 2012s element om videreførelse og omlægning af etbundfradrag i svovlafgiften for kul, koks og petroleumskoks m.v. brugt til tung proces. Detnye fradrag vil være udformet efter svovlindhold pr. GJ brændsel.Det foreslås således, at bundfradraget omlægges og forlænges. Der er tale om et særligt SO2-bundfradrag. For virksomheder med tung proces og væsentlige udledninger af SO2er der taleom en særlig lempelse i betalingen af svovlafgift.3. Bundfradrag i svovlafgiften3.1. Gældende retDet midlertidige bundfradrag for kulbrændsel for store virksomheder, der har bygget ellerrenoveret ovn- eller kedelanlæg for mindst 10 mio. kr., er ved at løbe ud.For anlæg bygget eller renoveret mellem 1986 og 1995 for mindst 10 mio. kr. gælderbundfradraget i 20 år. Bundfradraget udløber således gradvist, og senest 1. april 2015 vil det væreudløbet for alle virksomheder.3.2. Forslagets indholdForslaget udmønter Energiaftale 2012s element om videreførelse og omlægning af etbundfradrag i svovlafgiften for kul, koks og petroleumskoks m.v. brugt til tung proces. Detnye fradrag vil være udformet efter svovlindhold pr. GJ brændsel.

-3-Det foreslås, at bundfradraget omlægges og forlænges. Der er tale om et særligt SO2-bundfradrag.For virksomheder med væsentlige udledninger af SO2er der tale om en særlig lempelse i deresbetaling af svovlafgift.Det nye fradrag vil være udformet efter svovlindhold pr. GJ kulbrændsel. Fradraget udgør 50 gSO2pr. anvendt GJ brændsel for virksomheder, der måler udledningen af svovl. For virksomheder,der ikke måler udledningen af svovl, er bundfradraget på 25 g S pr. GJ brændsel.Brændslet skal ibegge tilfælde være omfattet af tung proces.Bundfradraget gælder for varer omfattet af svovlafgiftslovens § 1, stk. 1, nr. 2, 3 og 5-7. Det drejersig om varerne fuelolie, bitumen, talolie, trætjære, trætjæreolie, vegetabilsk beg og andre varerudvundet af saften fra træ, som anvendes eller er bestemt til at anvendes til fremstilling af varme,fyringstjære, stenkul (inkl. stenkulsbriketter), koks, cinders og koksgrus, jordoliekoks,brunkulsbriketter og brunkul.Indtil april 2015 kan virksomhederne vælge mellem ny og gammel ordning.4. Økonomiske konsekvenser for det offentligeForslaget udmønter Energiaftale 2012s element om videreførelse og omlægning afbundfradrag i svovlafgiften for kul, koks og petroleumskoks m.v. brugt til tung proces.Ordningen er tidsbegrænset til og med 2020.Det nuværende bundfradrag gjaldt til og med 2005 for anlæg fra før 1986. For anlæg byggetmellem 1986 og 1995 for mindst 10 mio. kr. gælder bundfradraget i 20 år. Bundfradragetudløber således gradvist, og senest 1. april 2015 vil det være udløbet for alle virksomheder.Det nye fradrag vil være udformet efter svovlindhold pr. GJ kulbrændsel. Fradraget udgør 50g SO2pr. anvendt GJ brændsel for virksomheder, der måler udledningen af svovl. Forvirksomheder, der ikke måler udledningen af svovl, er bundfradraget på 25 g S pr. GJbrændsel. Brændslet skal i begge tilfælde være omfattet af tung proces.Hvis virksomhederne vælger at benytte forslagets nye udformning af bundfradrag isvovlafgiften for kul, koks og petroleumskoks m.v. brugt til tung proces i 2013 eller 2014, måde give afkald på det eksisterende bundfradrag. Herved skønnes med væsentlig usikkerhed etmindreprovenu i 2013 og 2014 på ca. 3 mio. kr. årligt.Videreførelse og omlægning af et bundfradrag i svovlafgiften for kul, koks ogpetroleumskoks m.v. brugt til tung proces skønnes at medføre et umiddelbart mindreprovenupå ca. 10 mio. kr. årligt i perioden 2015-2020 (2013-niveau).

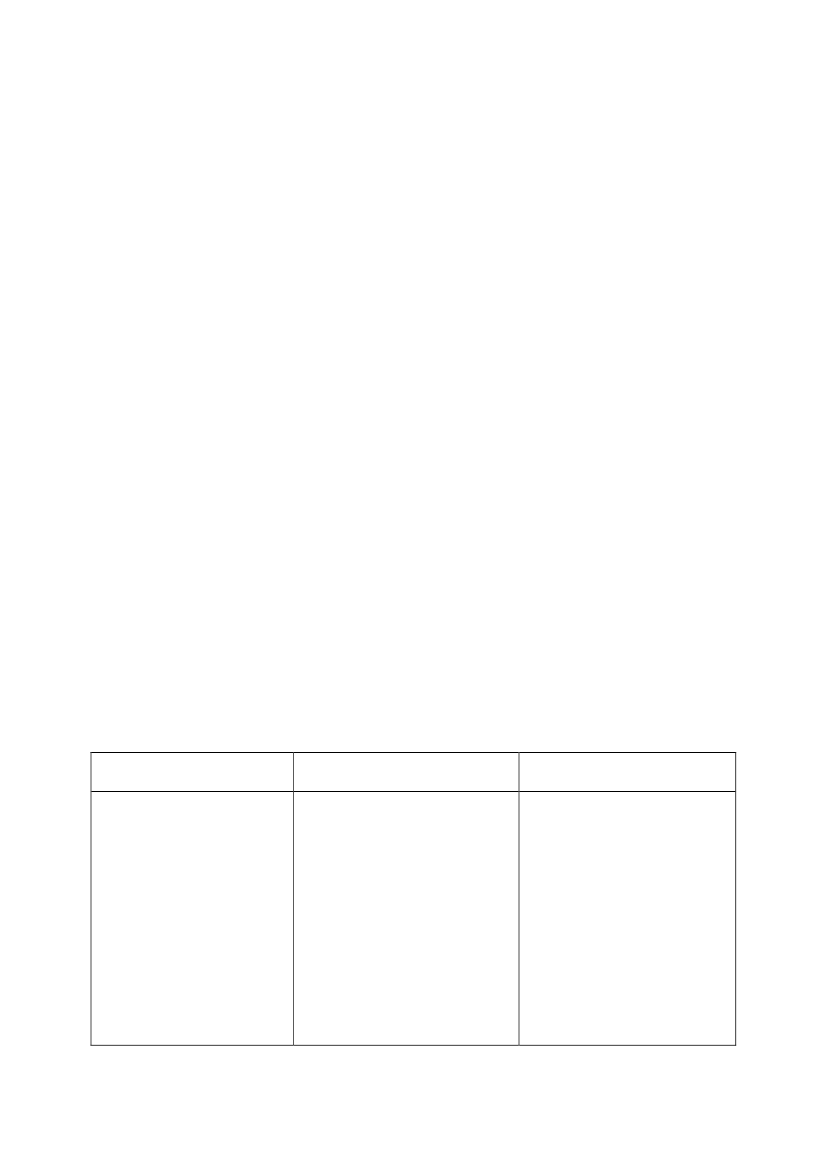

-4-Forslaget vil medføre en nedsættelse af produktionsomkostninger for de meget energitungevirksomheder, hvilket skønnes at føre til en øget produktion. Øget produktion vil medførehøjere statslige indtægter på andre afgiftskonti. Mindreprovenuet skønnes således at blivereduceret med ca. 2 mio. kr. ved ændret adfærd i perioden 2015-2020. Provenuvirkningenefter ændret adfærd og arbejdsudbudseffekter skønnes derfor til ca. 8 mio. kr. årligt i 2015-2020 efter tilbageløb i forbrugerpriser.Det varige provenu efter tilbageløb og adfærd inkl. arbejdsudbudseffekter ved forslagetskønnes at udgøre -1 mio. kr., jf. tabel 1.

Tabel 1. Provenuvirkninger af bundfradrag i svovlafgiften

Mio. kr. (2013-niveau)UmiddelbarprovenuvirkningUmiddelbarprovenuvirkning inkl.virkning på andre kontiProvenuvirkning inkl.automatisk tilbageløbProvenuvirkning inkl.adfærd ogarbejdsudbudseffekterVarigvirkning-120132014201520162017201820192020Finansårs-virkning2013-3-3

-3

-10

-10

-10

-10

-10

-10

-1

-4

-4

-13

-13

-13

-13

-13

-13

-4

-1

-3

-3

-10

-10

-10

-10

-10

-10

-3

-1

-3

-3

-8

-8

-8

-8

-8

-8

-3

5. Administrative konsekvenser for det offentligeForslaget skønnes at medføre engangsudgifter på i alt 0,5 mio. kr. til knap 1 årsværk tilvejledning og sagsbehandling i forbindelse i lovens ikrafttræden.6. Økonomiske konsekvenser for erhvervslivetForslaget vedrørende bundfradraget i svovlafgiften vil reducere produktionsomkostningernemed ca. 8 mio. kr. årligt fra 2015-2020 efter ændret adfærd.Det forventes, at for ovnanlæg, hvor ordningen er udløbet, vil virksomhederne vælge den nyordning. Fra 1. april 2015, hvor den gamle ordning udløber, kan virksomhederne alene anvendeden nye ordning.7. Administrative konsekvenser for erhvervslivetForslaget vurderes ikke at have nævneværdige administrative konsekvenser.8. Administrative konsekvenser for borgerne

-5-Forslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserElementet vedrørende bundfradrag i svovlafgiften vurderes ikke at have nogen nævneværdigeffekt på svovludledningerne ved uændret energiforbrug og aktivitetsniveau. Der er de sammeincitamenter til at reducere svovlindhold i de indkøbte brændsler eller øge virkningsgrad pårensningsanlæg som nu.Forslaget vil dog føre til, at virksomhederne vil være mindre tilbøjelige til at reducereforbruget af de fossile brændsler med et højt svovlindhold og erstatte det med f.eks. svovlfrinaturgas eller VE (vedvarende energi) med et lavere svovlindhold.Ligeledes vil nedsættelsen af produktionsomkostningerne for de meget energitungevirksomheder føre til en større produktion end ellers.Forslaget skønnes derfor at medføreenmindre belastningaf miljøet.10. Forholdet til EU-rettenForslaget notificeres som udkast i overensstemmelse med Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.Der er tale om en skattemæssig foranstaltning, som ikke er omfattet af en standstill periode.Bundfradraget i svovlafgiftsloven for kul og koks m.v. giver virksomheder med væsentligeudledninger af SO2en særlig lempelse. Svovlafgiften anses for en energiafgift. Minimumsafgiftenrespekteres og lempelsen er i overensstemmelse med strukturen i energibeskatningsdirektivet.Derfor skal differentieringen ikke notificeres efter statsstøtteregler, men notificeres eftergruppefritagelsesordningen.11. Hørte myndigheder og organisationer m.v.3F, Advokatrådet, Affald Danmark, Arbejderbevægelsens Erhvervsråd, BDO KommunernesRevision, Blik- og Rørarbejderforbundet, Brancheforeningen for Biogas, Brancheforeningenfor Decentral Kraftvarme, Brancheforeningen for Husstandsvindmøller, Business Danmark,CEPOS,CKR,DAKOFA,Danisco,Danish Operators,Danmarks JordbrugsForskning,Danmarks Miljøundersøgelser, Danmarks Naturfredningsforening, Danmarks Rederiforening,Danmarks Rejsebureau Forening, Danmarks Vindmølleforening, DanskArbejdsgiverforening, Dansk Byggeri, Dansk Energi, Dansk Erhverv, Dansk Fjernvarme,Dansk Funktionærforbund, Dansk Gartneri, Dansk Gasteknisk Center, Dansk Golf Union,Dansk Industri, Dansk Metal, Dansk Solcelleforening, Dansk Tekstil og Beklædning, DanskTold- og Skatteforbund, Dansk Transport og Logistik, Danske Advokater, DanskeBusvognmænd, Danske Regioner, Danske Speditører, DANVA, De Danske

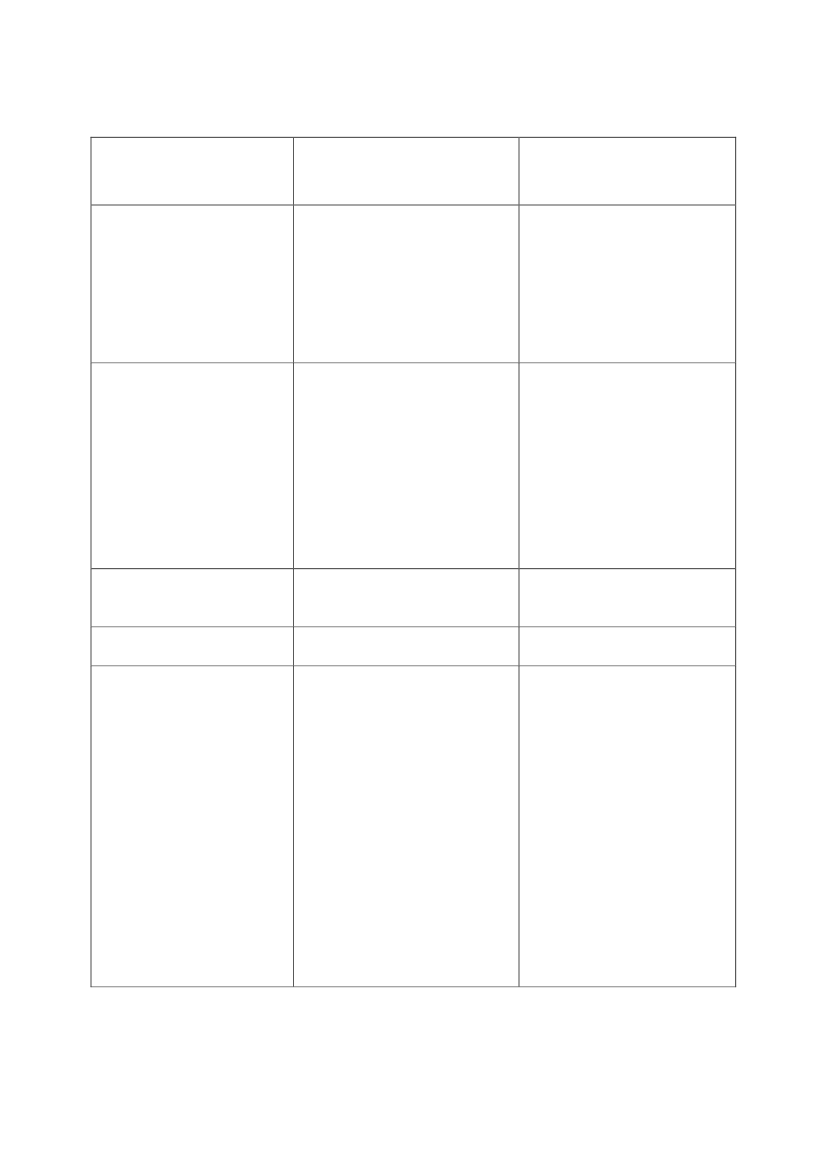

-6-Landboforeninger, Den Danske Landinspektørforening, Den Danske Skatteborgerforening,Det Økologiske Råd, DK-Teknik og Miljø, DONG, EC-Power, EjendomsforeningenDanmark, Elsam, Energi Danmark, Energi- og Olieforum.dk, Energiforum Danmark,Energiklagenævnet, Energimidt, Energinet.dk, Energistyrelsen, Energitilsynet,Erhvervsstyrelsen, Ernst & Young, Esbensen Rådgivende Ingeniører A/S, Finansrådet,Forenede Danske Kraftvarmeværker, Foreningen af Rådgivende Ingeniører, Foreningen forDanske Biogasanlæg, Foreningen for Slutbrugere af Energi (FSE), Forsikring & Pension,Forskningscenter Risø, Frederiksberg Kommune, Frie Funktionærer, FSR – DanskeRevisorer, Gaia Solar, Greenpeace Danmark, Hammel Fjernvarme, Horesta,Håndværksrådet,International Transport Danmark, Kommunekemi a/s, Kommunernes Landsforening,Konkurrencestyrelsen, KPMG, Københavns Kommune, Landbrug & Fødevarer,Landsbrancheklubben for Hotel og Restauration, Landsforeningen for bæredygtigt landbrug,Landsorganisationen i Danmark, Ledernes Hovedorganisation, Marius Pedersen A/S,Miljøstyrelsen, Mærsk Olie og Gas, Naturerhvervstyrelsen, Naturstyrelsen, Noah, NordiskFolkecenter for Vedvarende Energi, Organisationen for Vedvarende Energi (OVE),Pantefogedforeningen, PWC, Rejsearrangører i Danmark, RenoSam,Restaurationsbranchen.dk, Retssikkerhedschefen, Sammenslutningen af Danske elforbrugere- SDE, Sammenslutningen af Landbrugets Arbejdsgiverforening, Samvirkende DanskeTuristforeninger, Samvirkende Energi- og Miljøkontorer, Sikkerhedsstyrelsen,Skatterevisorforeningen, Trafikstyrelsen, Vattenfall A/S – Heat Nordic,Videncentret forLandbrug, Vindmølleindustrien, WWF, Ældresagen, Økologisk Landsforening, AalborgPortland.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenNegativekonsekvenser/merudgifterVidereførelse afbundfradraget i svovlafgiftenfor kul og koks m.v. viludgøre et mindreprovenu påca. 3 mio. kr. i henholdsvis2013 og 2014. Derefter vilmindreprovenuet udgøre ca.10 mio. kr. pr. år i perioden2015-2020. Indtil april 2015kan virksomhederne vælgemellem ny og gammel

Økonomiske konsekvenserfor det offentlige

-7-ordning.

Administrativekonsekvenser for detoffentlige

Ingen

Forslaget skønnes at medføreengangsudgifter på i alt 0,5mio. kr. til knap 1 årsværk tilvejledning og sagsbehandlingi forbindelse i lovensikrafttræden.Ingen

Økonomiske konsekvenserfor erhvervslivet

Bundfradraget for kul og koksm.v. vil udgøre en lempelse forberørte virksomheder på ca. 3mio. kr. hvert år i 2013 og 2014.Derefter vil lempelsen udgøreca. 10 mio. kr. pr. år i perioden2015-2020.

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenser

Ingen

Ingen

IngenIngen

IngenBundfradraget for kul og koksm.v. forventes at indebære, atvirksomhederne vil væremindre tilbøjelige til atreducere forbruget af de fossilebrændsler med et højtsvovlindhold. Ligeledesvurderes forslaget at medføre ethøjere energiforbrug. Derforafstedkommer forslaget enmindre væsentligmerbelastning for miljøet.

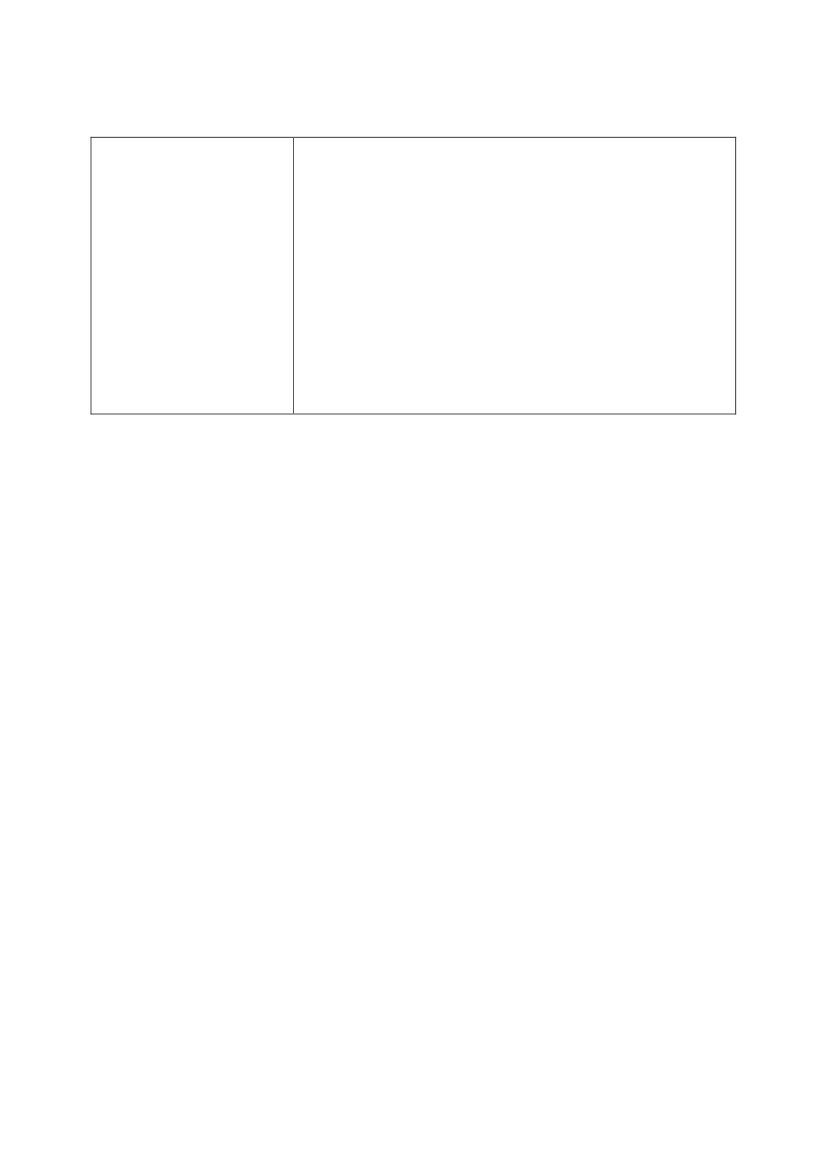

-8-Forholdet til EU-rettenForslaget notificeres som udkast i overensstemmelse medEuropa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv98/48/EF. Der er tale om en skattemæssig foranstaltning, somikke er omfattet af en standstill periode.Bundfradraget i svovlafgiftsloven for kul og koks m.v. givervirksomheder med væsentlige udledninger af SO2 en særliglempelse. Ændringen skal notificeres til Europa-Kommissionenefter reglerne om gruppefritagelsesordningen.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Svovlafgiften er principielt en afgift på svovludledningen til luften. Afgiften er på 11,50kr.(2015-niveau) pr. kg udledt SO2. Virksomheder, der ikke måler udledningen, kan betalesvovlafgift af svovlindholdet i brændslerne. Alene virksomheder, der anvender 0,1 PJbrændsler eller mere til tung proces, er omfattet af det nye fradrag. Denne grænse svarer til etbundfradrag på ca. 50.000 kr. årligt.Måleværdierne GJ, TJ og PJ kan forklares på følgende måde. En GJ = brændværdien for 1 tonsbrændsel. En TJ (terajoule) = 1.000 GJ. En PJ (petajoule) = 1.000 TJ.Bundfradraget under den gældende ordning er ved at løbe ud. For anlæg bygget eller renoveretmellem 1986 og 1995 for mindst 10 mio. kr. gælder bundfradraget i 20 år. Bundfradraget udløbersåledes gradvist, og senest den 1. april 2015, vil det være udløbet for alle virksomheder.Det foreslås, at bundfradraget omlægges og forlænges. Der er tale om et særligt SO2-bundfradrag. For virksomheder med væsentlige SO2-udledninger er der tale om en særliglempelse i deres betaling af svovlafgift. Det nye fradrag vil være udformet efter svovlindholdpr. GJ brændsel.Det nye fradrag vil være udformet efter svovlindhold pr. GJ kulbrændsel. Fradraget udgør 50 gSO2pr. anvendt GJ brændsel for virksomheder, der måler udledningen af svovl. For virksomheder,der ikke måler udledningen af svovl, er bundfradraget på 25 g S pr. GJ brændsel.Brændslet skal ibegge tilfælde være omfattet af tung proces.Afgifterne på brændslerne udgør 23,0 kr. (2015-niveau) pr. kg svovl, hvilket stort set svarer til afgiften på 11,50 kr. pr. kg udledt SO2. Omregning

-9-af fradraget til kroner kan foretages således: 23,00 kr./kg S x 25 g/GJ = 0,575 kr./GJ og 11,50kr./kg SO2 x 50 g SO2/GJ = 0,575 kr./GJ.Bundfradraget gælder for varer omfattet af svovlafgiftslovens § 1, stk. 1, nr. 2, 3, 5-7. Det drejer sigom varerne fuelolie, bitumen, talolie, trætjære, trætjæreolie, vegetabilsk beg og andre varerudvundet af saften fra træ, som anvendes eller er bestemt til at anvendes til fremstilling af varme,fyringstjære, stenkul (inkl. stenkulsbriketter), koks, cinders og koksgrus, jordoliekoks,brunkulsbriketter og brunkul.Der kan ske overførsel mellem forskellige afgiftsperioder i kalenderåret. For hver afgiftsperiodeforetager virksomheden en a conto opgørelse af udledning af svovl, bundfradrag samt eventuelleuudnyttede bundfradrag overført fra andre afgiftsperioder. Ved kalenderårets udløb foretages enendelig opgørelse af den samlede svovludledning fratrukket de akkumulerede bundfradrag.Virksomheder omfattet af både den nye og den gamle ordning kan vælge mellem ny og gammelordning, indtil den gamle ordning udløber for deres vedkommende senest den 1. april 2015. Valgetgælder for en periode på ét kalenderår. Omvalg kan foretages for en periode på ét kalenderår ogtilbage til lovændringens virkningstidspunkt den 1. januar 2013.Til § 2Til nr. 1Loven træder i kraft den 1. januar 2013.

- 10 -Bilag 2Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1

1.I § 33 indsættes somstk. 7:”Stk.7.Fradraget i afgiften gælderindtil udgangen af 2020. Fradragetgælder for varer omfattet af § 1, stk. 1,nr. 2, 3, 5-7. Bundfradraget er på 50 gSO2pr. anvendt GJ brændsel, nåranvendelsen sker til formål nævnt ibilag 1 til lov om kuldioxidafgift afvisse energiprodukter. Forvirksomheder, der ikke målerudledningen, er fradraget på 25 g S pr.GJ brændsel, når anvendelsen sker tilformål nævnt i bilag 1 til lov omkuldioxidafgift af visseenergiprodukter. Fradraget gælder forvirksomheder med et brændselsforbrugpå mindst 0,1 PJ. Virksomheder, derikke ønsker at overgå til ny ordning,kan anvende de gældende regler ombundfradrag til ordningen udløbersenest den 1. april 2015.”