Skatteudvalget 2011-12

SAU Alm.del Bilag 332

Offentligt

J.nr. 2012-712-0091Dato: 15-08-2012

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende udkast til ny bekendtgø-relse om begrænsning i borgernes adgang til at ændre visseoplysninger om indkomster og fradrag i årsopgørelsen samtom borgernes underretning af SKAT om en for lav skatte-ansættelse.

Thor Möger Pedersen/Tony Gønge Nielsen

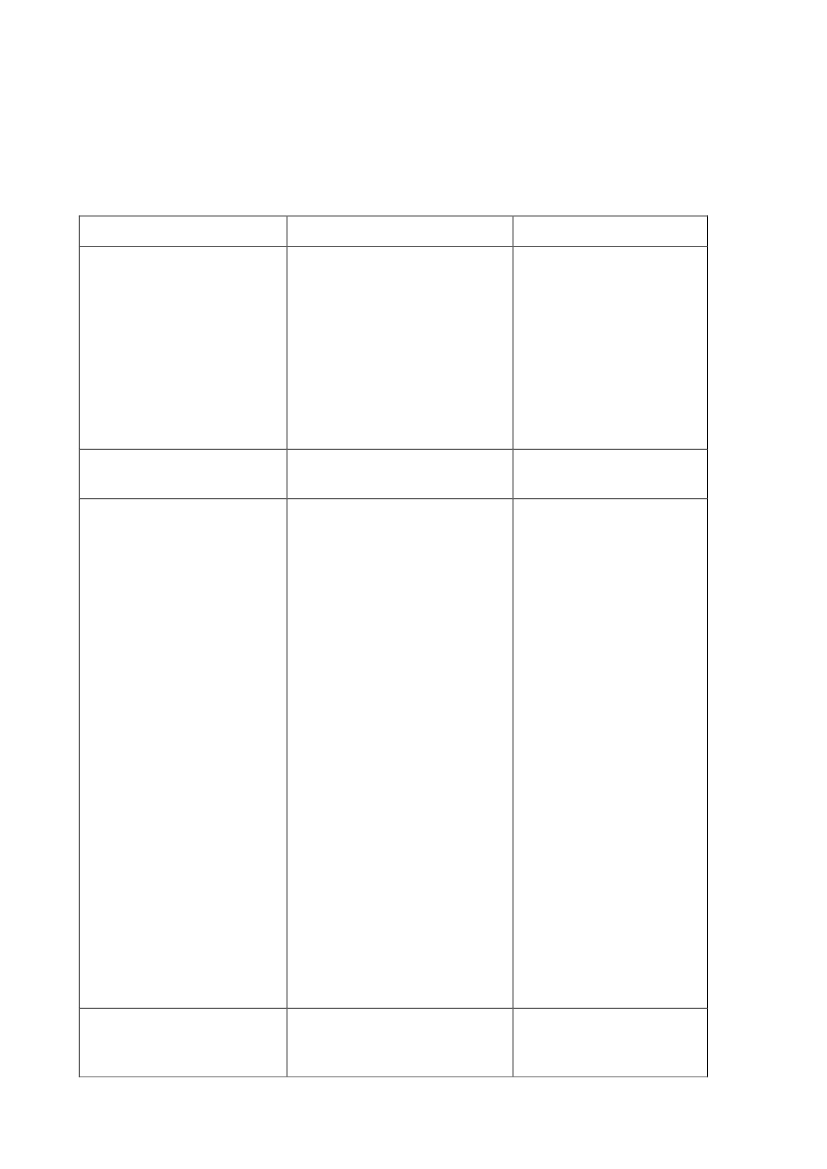

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørendeudkast til nybekendtgørelse om begrænsning i borgernes adgang til at ændre visse oplysninger omindkomster og fradrag i årsopgørelsen samt om borgernes underretning af SKAT om en for lavskatteansættelse..

Bemærkninger

Bekendtgørelsesudkastetmangler at blive bragt i over-ensstemmelse med forslagetom straflempelse for fejl i felt-låste oplysninger, jf. forslagettil lov om ændring af lignings-loven, kursgevinstloven, skat-tekontrolloven og kildeskatte-loven.Ingen bemærkninger.Er positiv over for tiltag, dergør det nemmere for borgerneat afgive og kontrollere deskattemæssige oplysninger,men feltlåsningsbekendtgørel-sens ”klikordning”, hvor an-svarsfriheden for borgeren erbetinget af, at denne har for-søgt at ændre i et låst felt påTastSelv, er ikke tilfredsstil-lende.Kommentarer

Bekendtgørelsen udstedesmed hjemmel i gældenderegler. Da bekendtgørel-sen skal gælde fra og medindkomståret 2012, kanbekendtgørelsen ikke af-vente vedtagelsen af lov-forslaget og dermed af dennye hjemmel, som lemperstrafansvaret.ATP

Dansk Aktionærforening

Kan tiltræde, at den gæl-dende ”klikordning” ikkeer tilfredsstillende. Medforslaget til ny affattelseaf skattekontrollovens § 1A i forslaget til lov omændring af ligningsloven,kursgevinstloven, skatte-kontrolloven og kildeskat-teloven (Beskatning af ak-tionærlån, feltlåsning forselvstændigt erhvervsdri-vende, bedre forskudspro-ces m.v.), som er en del afSkattereformen og somforventes fremsat den 14.august d.å., vil ”klikord-ningen” imidlertid bliveafskaffet. Udgangspunktetvil herefter være ansvars-frihed for den skattepligti-ge for indberettede oplys-ninger, som er forkerte.Der henvises nærmere tillovforslagets bemærknin-ger afsnit 3.2.1.2.

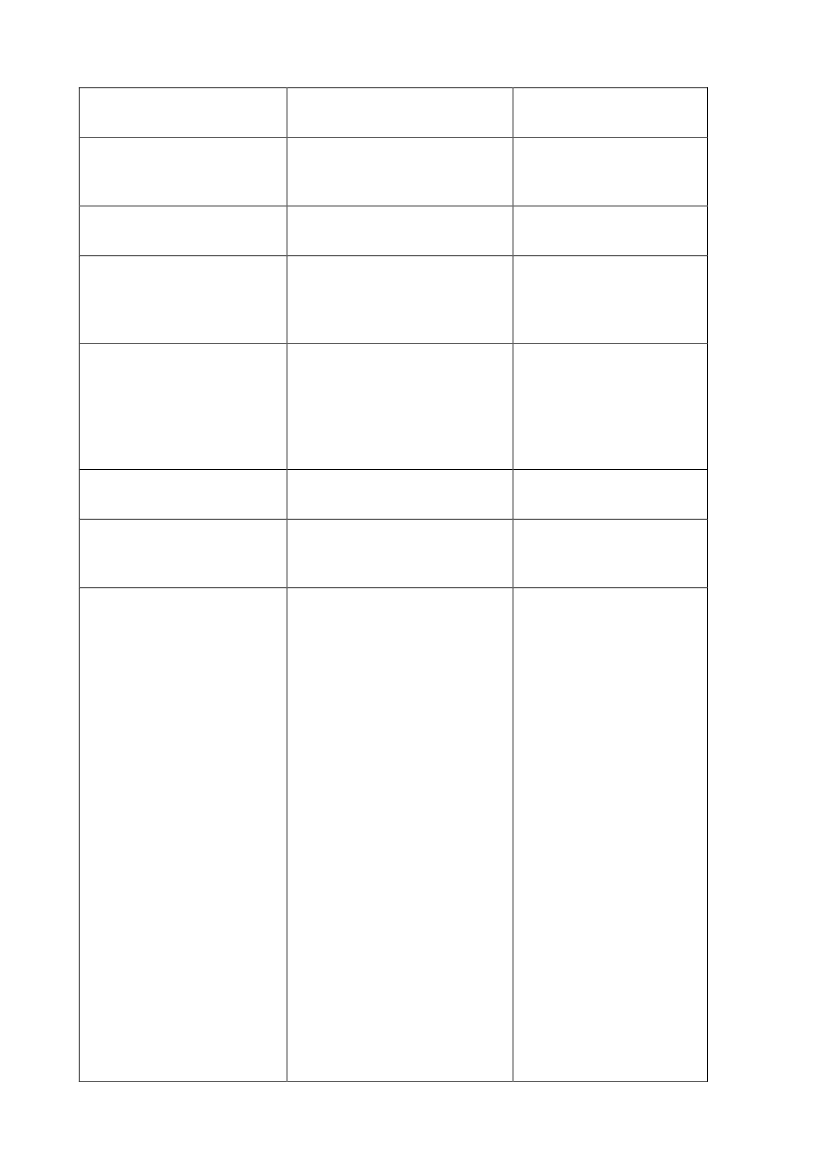

Dansk Arbejdsgiverfor-

ening

Sagen falder uden for DA´svirkefelt, hvorfor DA ikke øn-sker at afgive bemærkninger.Side 2

Dansk Erhverv

Dansk Landbrugsrådgiv-

ning (Videnscenter for

Landbrug)

Dansk Told & Skattefor-

bund

Danske Advokater og

Danmarks Skatteadvoka-

ter

Datatilsynet

Ingen bemærkninger.Se høringssvaret fra Landbrug& Fødevarer.Ingen bemærkninger.Udkastet til bekendtgørelsengiver ikke Danske Advokateranledning til at afgive et hø-ringssvar.Har ikke mulighed for at for-holde sig konkret til bekendt-gørelsens bestemmelser, menhar fremsendt et standardmæs-sigt høringssvar om behandlin-gen af personoplysninger.Ingen bemærkninger.Ingen bemærkninger.

DI

Erhvervsstyrelsen, Center

for Kvalitet i Erhvervsre-

guleringen (CKR)

FSR - danske revisorer

Finder, at en feltlåsning af ru-brik 17 – uddelinger fra fondem.fl. vil medføre vanskelighe-der, idet der gælder særligeregler om betinget skattefrihedfor visse uddelinger, f.eks. rej-selegater. Der bør sikres mod-tageren mulighed for at angivedirekte over for SKAT, at be-løbet ikke skal beskattes, fordibetingelserne for skattefriheder opfyldte.

Der må være mulighed for, atskatteyderen selv kan informe-re SKAT om skattefriheden foruddelingen. Det bør ikke væreden indberetningspligtige, derskal rette i indberetningen påforanledning af modtageren

Det følger af indberet-ningsvejledningen tileIndkomst, at et studierej-selegat, der er betinget af,at det bruges til rejseom-kostninger til studiestedeti udlandet, eller/og tilkost, logi og småfornø-denheder på det udenland-ske studiested, skal indbe-rettes med en kode, derfortæller, det er skattefrit.Et sådant beløb vil – hvisdet indberettes i overens-stemmelse hermed – ikkevære omfattet af rubrik 17.Tilsvarende gælder andreuddelinger med betingetskattefrihed.Har den indberetnings-pligtige ikke indberettet ioverensstemmelse medvejledningen, kan denskattepligtige kontakteden indberetningspligtigeSide 3

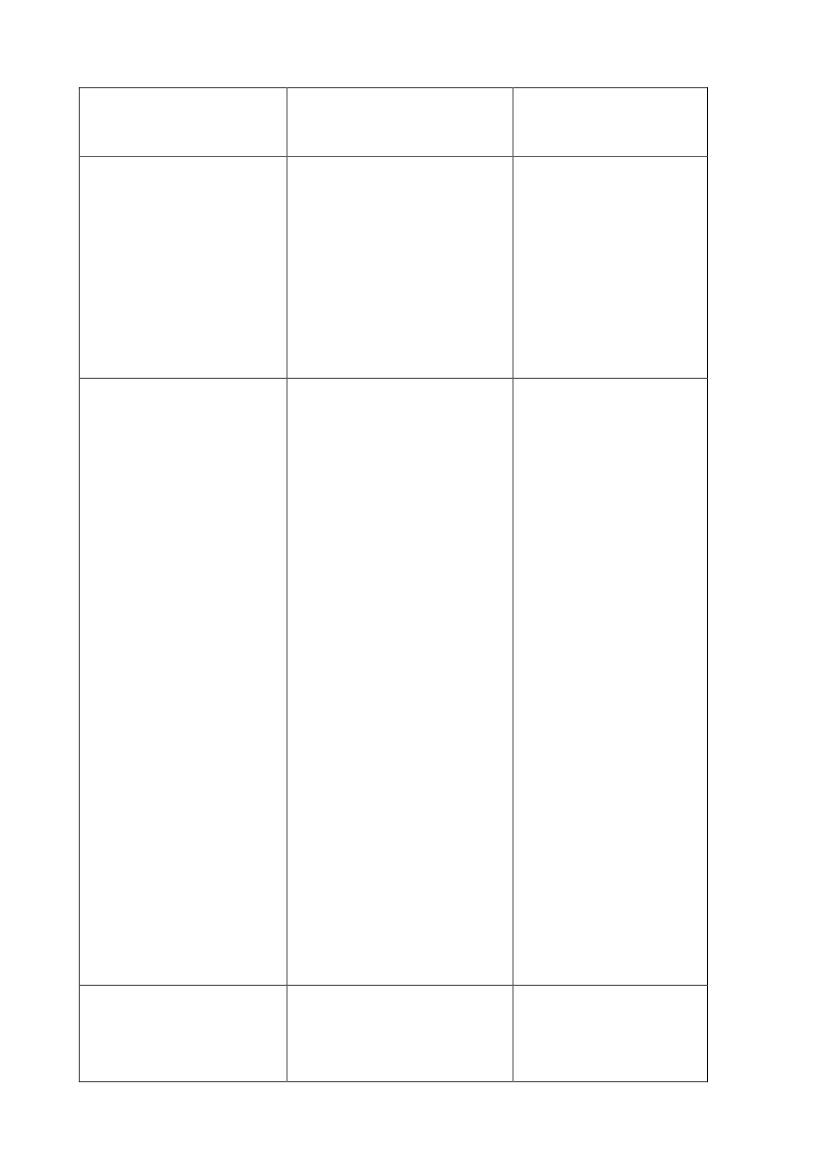

uden at have mulighed for atkontrollere om forudsætningenfor skattefriheden er opfyldt.Håndværksrådet

Ser positivt på en udvidelse affeltlåsningsordningen. Se i øv-rigt rådets bemærkninger tilfeltlåsningsforslaget i udkastettil forslag til lov om ændring afligningsloven, kursgevinstlo-ven, skattekontrolloven og kil-deskatteloven (Beskatning afaktionærlån, feltlåsning forselvstændigt erhvervsdrivendebedre forskudsproces m.v.).Peger på, at en låsning af feltet”Udlodning fra investerings-selskab/- forening, hvor der erindeholdt udbytteskat” kan gi-ve problemer for personer, somanvender virksomhedsordnin-gen.

med henblik på at få kor-rigeret indberetningen el-ler kontakte SKAT.

InvesteringsForeningsRå-

det

Bekendtgørelsen angår ik-ke personer, som anvendervirksomhedsordningen,men kun personer, somalene modtager en årsop-gørelse. Da tanken er, atder skal ske låsning af til-svarende felter for selv-stændigt erhvervsdrivendefra og med indkomståret2013, vil Skatteministerietarbejde på en praktisk løs-ning på problemet.

Det følger af bekendtgø-relsens § 3, at den pligt,Ønsker det præciseret omsom den skattepligtige har”klikordningen” i bekendtgø-efter skattekontrollovens §relsens § 3 betyder, skatteyde- 16 til at underrette SKATren ikke behøver at foretage sig om en for lav ansættelse,yderligere, eller om skatteyde- er opfyldt, hvis den skat-ren på anden vis har pligt til at tepligtige har prøvet atunderrette SKAT for ikke atændre årsopgørelsen påifalde ansvar.TastSelv-internet. I en så-dan situation skal denskattepligtige ikke foreta-ge sig yderligere for ikkeat pådrage sig ansvar formanglende reaktion på enfor lav skatteansættelse.KL

Har ingen bemærkninger til dematerielle bestemmelser i be-kendtgørelsesudkastet.Den foreliggende bekendtgø-Det fremgår af § 5, stk. 9og 10, i et kommende for-slag til lov om ændring afligningsloven, kursge-vinstloven, skattekontrol-Side 4

relse forventes ifølge lovudka-stet til ændring af ligningslo-ven, kursgevinstloven, skatte-kontrolloven og kildeskattelo-ven at indbringe kommunerneet merprovenu i størrelsesorde-nen 40 mio. kr. KL er ikke be-kendt med, at selvbudgette-ringskommuner tidligere skullevære blevet kompenseret forden udvidede adgang for bor-gerne til at ændre oplysningerom indkomster og fradrag iårsopgørelsen.Anmoder Skatteministeriet omsærskilt drøftelse af de økono-miske konsekvenser for kom-munerne.

loven og kildeskatteloven(Beskatning af aktionær-lån, feltlåsning for selv-stændigt erhvervsdriven-de, bedre forskudsprocesm.v.), der fremsættes somled i Skattereformen, atder vil blive foretaget enkorrektion af udskriv-ningsgrundlaget, der neu-traliserer de kommunal-økonomiske virkninger aflovforslaget for indkomst-årene 2012 og 2013 for såvidt angår de kommuner,der for disse år budgette-rer deres eget skøn overudskrivningsgrundlagetfor den personlige ind-komstskat.Af bemærkningerne hertilfremgår, at ændringen iudskrivningsgrundlaget,der skal korrigeres for,vedrører de foreslåedeændringer om beskatningaf aktionærlån, feltlåsningi forhold til selvstændigterhvervsdrivende og bedreforskudsproces.Provenuændringer forkommunerne som følge afde administrative tiltag,der nævnes i lovforslagetog bl.a. udmøntes i be-kendtgørelsen, indgår så-ledes ikke i det beløb, derkommer til at indgå i be-regningen af korrektionen.

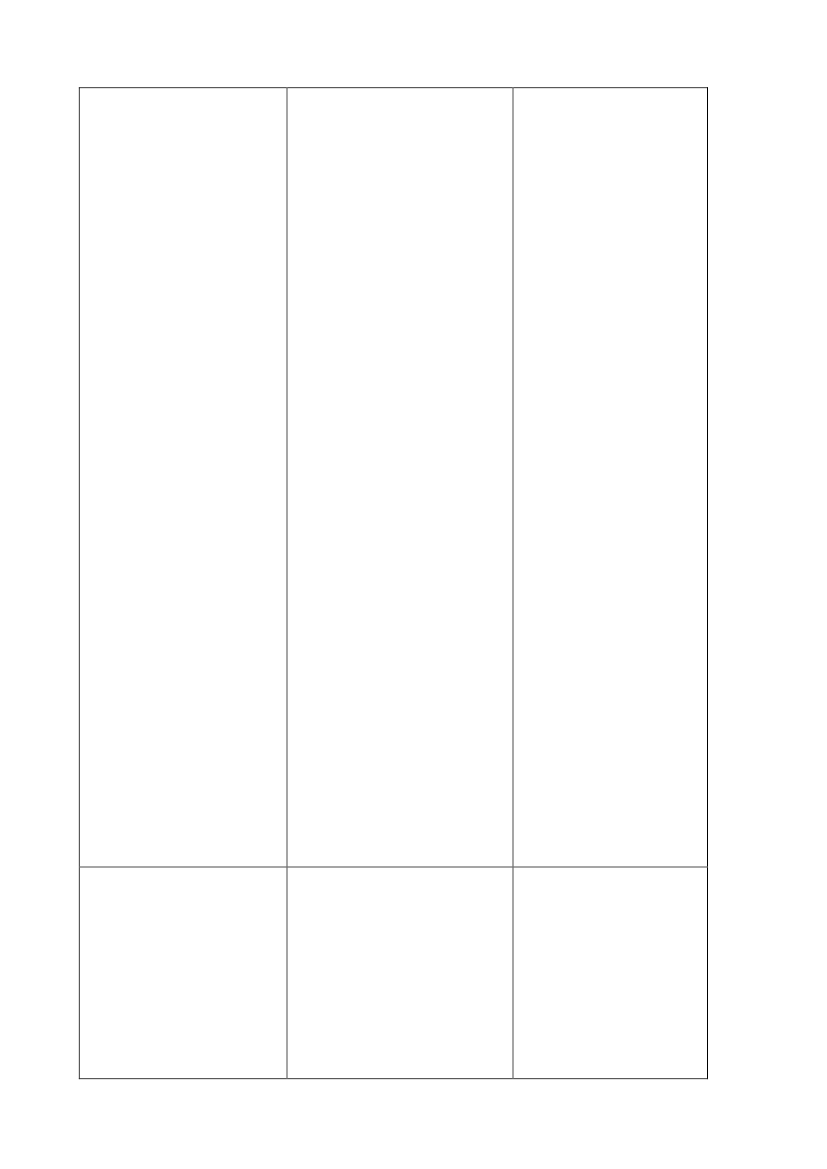

Går ud fra, at det er tankenmed bekendtgørelsen, at denskal være i overensstemmelsemed den formulering af § 1 A iskattekontrolloven, som følgeraf udkastet til forslag til lov omændring af ligningsloven,kursgevinstloven, skattekon-trolloven og kildeskattelovenog efterlyser bl.a. en tydeliggø-relse af, hvem bekendtgørelsen

Nej, bekendtgørelsen ud-stedes på grundlag af dengældende bestemmelse iskattekontrollovens § 1 A,som kun omfatter skatte-pligtige på årsopgørelses-ordningen, jf. i øvrigtkommentaren til Investe-ringsForeningsRådetovenfor.Side 5

retter sig til.Gør opmærksom på, at græn-sen på de 50.000 kr. i feltet”Bidrag og præmier til privat-tegnede ratepension og ophø-rende alderspension” ikke sy-nes at tage hensyn til, at privat-tegnede ordninger kan væreomfattet af overgangsreglerne ilov nr. 412 af 29. maj 2009,hvorefter fradraget kan værestørre.Landsorganisationen i

Danmark

Ingen specifikke bemærknin-ger til bekendtbekendtgørel-sesudkastet, men til reformfor-slagene generelt.Ingen bemærkninger.

Rubrik 25 (felt 444) – somikke låses - indeholderfradragsberettiget andel afindbetalinger foretaget før1. januar 2010 omfattet afovergangsreglerne for ra-tepensioner og ophørendelivrenter.

SRF – Skattefaglig For-

ening

Side 6