Skatteudvalget 2011-12

SAU Alm.del Bilag 306

Offentligt

[1]

SkatteministerietUdkast

J. nr. 2012-711-0079

Forslagtil

Lov om ændring af vurderingsloven og skatteforvaltningsloven(Afskaffelse af grundforbedringsfradrag m.v.)§1I lov om vurdering af landets faste ejendomme, jf. lovbekendtgørelse nr. 740 af 3. september 2002, somændret bl.a. ved § 2 i lov nr. 1047 af 17. december 2002 og § 26 i lov nr. 515 af 7. juni 2006 og senestved § 14 i lov nr. 433 af 16. maj 2012, foretages følgende ændringer:1.§§ 17, 18, 21 og 21Aophæves.2.I§ 33indsættes somstk. 19:”Stk. 19.Stk. 12-18 finder tilsvarende anvendelse ved berigtigelse af materielle fejl i forbindel-se med genoptagelse af vurderinger, jf. skatteforvaltningslovens § 33.”

§2I skatteforvaltningsloven, jf. lovbekendtgørelse nr. 175 af 23. februar 2012, som ændret ved lov nr. 591af 18. juni 2012, foretages følgende ændringer:1.I§ 20, stk. 4, 2. pkt.,udgår ”og andre, der har en væsentlig, direkte retlig interesse i vurderin-gens resultat, jf. § 38, stk. 1”.2.§ 33,affattes således:”§33.En ejer, som kan godtgøre, at en vurdering er foretaget på et materielt fejlagtigt grundlagsom følge af fejlagtig eller manglende registrering af ejendommens grundareal, bygningsareal,planforhold eller lignende forhold af materiel karakter, kan anmode told- og skatteforvaltningenom genoptagelse senest den 1. maj i det fjerde år efter udløbet af det kalenderår, hvor den mate-rielt fejlagtige vurdering første gang er foretaget. Ejeren skal samtidig over for told- og skatte-forvaltningen dokumentere, at vurdering er foretaget på et materielt fejlagtigt grundlag. Be-løbsmæssige vurderingsskøn foretaget på et korrekt grundlag kan ikke genoptages.Stk. 2.Told- og skatteforvaltningen kan genoptage en vurdering på samme betingelser somnævnt i stk. 1. Tilsvarende gælder, hvis vurdering ved en fejl ikke er foretaget.Stk. 3.Told- og skatteforvaltningen kan uanset den frist, der er nævnt i stk. 1, genoptage vurde-

[2]

ringer, hvis hidtidig praksis endeligt underkendes ved en dom eller ved en landsskatteretsken-delse, eller hvis en praksisændring i andre tilfælde offentliggøres af Skatteministeriet.Stk. 4.Told- og skatteforvaltningen kan efter udløbet af den frist, der er nævnt i stk. 1, genopta-ge en vurdering, hvis det konstateres, at vurderingen er foretaget på et fejlagtigt grundlag, jf.stk. 1, eller hvis vurdering ved en fejl ikke er foretaget. Det er en betingelse, at genoptagelse vilresultere i en ændring af ejendomsværdi eller grundværdi med mindst 15 pct. Beløbsmæssigevurderingsskøn foretaget på et korrekt grundlag kan ikke genoptages.Stk. 5.Anmodning om genoptagelse efter stk. 3 og 4 skal indgives til told- og skatteforvaltnin-gen senest 6 måneder efter, at ejendommens ejer er kommet til kundskab om det forhold, derbegrunder en genoptagelse. Anmodninger efter stk. 3 kan dog altid indgives inden for den frist,der er nævnt i stk. 1. Ved anmodning om genoptagelse efter stk. 3 og 4 skal ejeren samtidigover for told- og skatteforvaltningen dokumentere, at vurdering er foretaget på et fejlagtigtgrundlag.Stk. 6.Genoptagelse efter stk. 1 og 2 tillægges skattemæssig virkning fra tidspunktet for denvurdering, som genoptagelsen vedrører. Genoptagelse efter stk. 3 tillægges skattemæssig virk-ning fra tidspunktet for den vurdering, der har været udtaget til prøvelse i den første sag, der re-sulterede i en underkendelse af praksis, henholdsvis fra det tidspunkt, hvor praksisændringenbliver gældende.Stk. 7.Genoptagelse efter stk. 4 tillægges skattemæssig virkning for vurderinger foretaget efterdet tidspunkt, hvor genoptagelse finder sted, medmindre ejeren vidste eller burde have vidst, atden genoptagne vurdering er foretaget på et fejlagtigt grundlag. I så fald tillægges genoptagel-sen skattemæssig virkning fra tidspunktet for den vurdering, der er blevet genoptaget.Stk. 8.§ 34 a, stk. 1, 2 og 4, finder tilsvarende anvendelse for krav afledt af genoptagelse af envurdering.”3.I§ 38, stk. 1,udgår ”og af andre, der har en væsentlig, direkte retlig interesse i vurderingensresultat”.4.§ 38, stk. 6,affattes således:”Stk.6.Vurderingsankenævnet kan uanset klagens udformning genoptage den påklagede vur-dering i sin helhed.”

§3Stk. 1.Loven træder i kraft den 1. januar 2013.Stk. 2.Fradrag, som før den 1. januar 2013 er givet i medfør af afsnit D i vurderingsloven som affattetved lovbekendtgørelse nr. 740 af 3. september 2002 som ændret senest ved § 14 i lov nr. 433 af 16. maj2012, gives fortsat, så længe betingelserne er opfyldt. Fradraget gives i den til enhver tid ansatte grund-værdi og ansættes til samme forholdsmæssige del af grundværdien, som fradraget har pr. 1. januar2013, men kan ikke overstige størrelsen pr. nævnte dato. Har en ejendom flere forskellige grundforbed-ringsfradrag, beregnes fradraget efter 2. pkt. for hver del for sig. Ansættelsen af fradrag kan ikke seneregenoptages, jf. dog stk. 5.Stk. 3.Hvis en ejendom omfattet af stk. 2 udstykkes i flere ejendomme, fordeles fradraget forholds-

[3]

mæssigt mellem disse efter grundareal. Sammenlægges en ejendom som nævnt i 1. pkt. helt eller del-vist med en anden ejendom, overføres fradraget forholdsmæssigt til den nye sammenlagte ejendom.Stk. 4.For ejendomme, som den 1. januar 2013 opfylder betingelserne for fradrag i grundværdi efterafsnit D i vurderingsloven som affattet ved lovbekendtgørelse nr. 740 af 3. september 2002 som ændretsenest ved § 14 i lov nr. 433 af 16. maj 2012, uden at et sådant fradrag er givet, skal anmodning omansættelse af fradrag indgives til told- og skatteforvaltningen senest den 1. maj 2013. Fradraget gives iden til enhver tid ansatte grundværdi og ansættes til samme forholdsmæssige del af grundværdien, somfradraget har på det tidspunkt, hvor det bliver givet. Fradraget kan dog ikke overstige størrelsen på det-te tidspunkt. Ansættelsen af fradrag kan ikke senere genoptages. Told- og skatteforvaltningen kan ikkeforetage ansættelser af grundforbedringsfradrag i tilfælde, hvor ejeren ikke selv har anmodet om fra-draget.Stk. 5.For ejendomme, for hvilke det den 1. januar 2013 ville være muligt at få genoptaget alleredeansatte grundforbedringsfradrag efter hidtidig affattelse af skatteforvaltningslovens § 33, stk. 2, kananmodning om genoptagelse af fradrag indgives til told- og skatteforvaltningen. Told- og skatteforvalt-ningen skal have modtaget anmodningen senest den 1. maj 2013. Ansættelse af fradrag som nævnt i 1.pkt. kan ikke senere genoptages.Stk. 6.Ejendommenes ejer skal ved anmodninger efter stk. 4 og 5 vedlægge dokumentation for de ud-gifter, som der ønskes fradrag for, i form af skøde, købsaftale, lokalplan, luftfoto af udstyknin-gen/storparcellen, byggeregnskab med underbilag for de pågældende poster samt fakturaer eller andendokumentation for det udførte arbejde og udgiftens størrelse. Ønskes der fradrag for anlægsudgifter,skal der på luftfoto/kortprint være markeret de veje, stier eller andre anlægsarbejder, der ønskes fradragfor, herunder skal der foreligge kopi af originale ledningskort med markering af det forsyningsan-læg/hovedanlæg, der ønskes fradrag for, når dette er aktuelt. Ønskes fradrag for tilslutningsafgifter,skal der fremsendes takstblade, vedtægter, fakturaer eller anden dokumentation, der indeholder en be-skrivelse af, hvilke grundforbedrende arbejder tilslutningsafgiften indeholder for den pågældende ejen-dom på byggemodningstidspunktet.Stk. 7.Der gives kun fradrag efter stk. 4-6 for faktisk dokumenterede udgifter. Er anmodning om an-sættelse af fradrag som nævnt i stk. 4 og 5 modtaget af told- og skatteforvaltningen før den 1. januar2013, og tilstrækkelig dokumentation pr. denne dato ikke foreligger, skal dokumentation som nævnt istk. 6 være modtaget af told- og skatteforvaltningen senest den 1. maj 2013.Stk. 8.For ejendomme, for hvilke grundforbedring er påbegyndt den 1. januar 2013, kan der fastsætteset fradrag i grundværdi efter afsnit D i vurderingsloven som affattet ved lovbekendtgørelse nr. 740 af 3.september 2002 som ændret senest ved § 14 i lov nr. 433 af 16. maj 2012. Fradraget gives i den perio-de, der er nævnt i § 18, stk. 2, i de nævnte bestemmelser. Det er en betingelse, at meddelelse om, at etgrundforbedringsarbejde som nævnt i 1. pkt. er påbegyndt, er modtaget af told- og skatteforvaltningensenest den 1. maj 2013, og at arbejdet udføres i det tempo, der er sædvanligt for sådanne grundforbed-ringsarbejder.Stk. 9.Anmodning om fradrag som nævnt i stk. 8 skal være modtaget af told- og skatteforvaltningensenest den 1. juli i året efter første vurdering af den pågældende ejendom, efter at grundforbedringen erfuldført, og senest den 1. juli 2016. Fradraget gives i den til enhver tid ansatte grundværdi og ansættestil samme forholdsmæssige del af grundværdien, som fradraget har på det tidspunkt, hvor det blivergivet. Fradraget kan dog ikke overstige størrelsen på dette tidspunkt. Ansættelsen af fradrag kan ikkesenere genoptages. Bestemmelserne i stk. 6 finder tilsvarende anvendelse.Stk. 10.Sager om genoptagelse af ejendomsvurderinger, som på det tidspunkt, hvor loven får virkning,

[4]

er under behandling hos told- og skatteforvaltningen i medfør af skatteforvaltningslovens § 33 somhidtil affattet, behandles efter de hidtil gældende regler.

[5]

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningRegeringen (Socialdemokraterne, Det Radikale Venstre og Socialistisk Folkeparti), Venstre og DetKonservative Folkeparti har den 22. juni 2012 indgået aftale om en skattereform, der skaber ny vækstog flere job, og som sikrer, at man får mere ud af at arbejde. De samlede effekter af ”Skattereformen”fremgår af forslag til lov om ændring af ligningsloven, personskatteloven og lov om en børne- og un-geydelse (Skattereformen).Dette lovforslag udmønter den del af aftalen, der vedrører følgende aftalepunkt:”Afskaffelseaf fradrag for grundforbedringerParterne er enige om, at fradraget for grundforbedringer ved udstykning af grunde afskaffes med virk-ning fra 2013 for nye udstykninger. Fradraget for grundforbedringer omfatter anlæg af veje, kloak oglignende byggemodningsomkostninger. Allerede eksisterende fradrag fortsætter til udløb, idet fradragetfra 2013 til udløb ansættes til samme forholdsmæssige del af grundværdien, som fradraget har pr. 1.januar 2013, dog højst til det faktiske beløb på dette tidspunkt.Parterne er enige om følgende procedure for genoptagelse af tidligere ansatte grundforbedringsfradrag:Der sættes en sidste frist for genoptagelse den 1. maj 2013.De generelle genoptagelsesregler på ejendomsvurderingsområdet ændres, således at kun vurde-ringer foretaget på et materielt fejlagtigt grundlag – og ikke beløbsmæssige vurderingsskøn –vil kunne genoptages. Klager over beløbsmæssige vurderingsskøn kan ske inden for fristerne idet almindelige klagesystem. Genoptagelsesfristen er 3 år og 7 måneder efter den vurderings-termin, hvor vurdering på et materielt fejlagtigt grundlag første gang har fundet sted.De eksisterende procedurer, der involverer Skatterådet i forbindelse med genoptagelser på vur-deringsområdet, afskaffes. Hermed kommer reglerne til at svare til, hvad der i øvrigt gælder forgenoptagelse på skatteområdet.”

2. Lovforslagets formål og baggrundFormålet med forslaget om at ændrevurderingslovener at afskaffe reglerne om grundforbedringsfra-drag med fremadrettet virkning. De grundforbedringsfradrag, der allerede er givet, får lov til at fortsæt-te til udløb.Baggrunden for forslaget er for det første, at de eksisterende regler er svære at forstå og vanskelige atanvende. Det giver tvivl om reglerne, mange klagesager, mange genoptagelsessager og heraf følgendelange sagsbehandlingstider. Det er uhensigtsmæssigt for såvel borgerne som for vurderingsmyndighe-

[6]

derne. Hertil kommer, at reglerne medfører et uforholdsmæssigt stort ressourceforbrug hos SKAT ogen stor budgetmæssig usikkerhed for kommunerne, som baserer den kommunale ejendomsskat på vur-deringerne. Afskaffelsen af grundforbedringsfradraget er en væsentlig forenkling af vurderingssyste-met.Bestemmelserne har deres rod helt tilbage i begyndelsen af 1900-tallet, hvor de rettede sig mod dati-dens landbosamfund. I vore dage anvendes bestemmelserne stort set udelukkende i forbindelse medbyggemodningsarbejder i forbindelse med udstykning af grunde.De eksisterende regler om grundforbedringsfradrag er som nævnt vanskelige at administrere for såvelborgerne som for SKAT. Dette skyldes flere forhold. For det første mangler der i lovgivningen en klardefinition af, hvad det er for nogle udgifter, som grundforbedringsfradraget kan omfatte. Dernæst er detuklart, hvordan og hvornår de pågældende udgifter skal kunne dokumenteres. Endelig eksisterer derikke andre tidsfrister for, hvornår en anmodning om grundforbedringsfradrag skal være indgivet tilSKAT, end skatteforvaltningslovens regler om genoptagelse.Hertil kommer, at gamle ansættelser kan genoptages langt tilbage i tiden. Noget tilsvarende findes ikkepå andre områder inden for skattelovgivningen.Disse faktorer bevirker tilsammen, at der eksisterer en betydelig usikkerhed om grundforbedringsfra-draget. Ikke mindst har mangelen på egentlige tidsfrister bevirket, at en lang række meget gamle sagerom grundforbedringsfradrag gennem de senere år er blevet genoptaget, hvilket har betydet helt util-fredsstillende lange sagsbehandlingstider over for borgerne og et uforholdsmæssigt stort ressourcefor-brug for SKAT.Baggrunden for denne situation er ikke mindst en lovændring, som blev gennemført i 2001 (lov nr. 483af 7. juni 2001, L 183, 2000-01). Denne lovændring gik primært ud på at ændre vurderingsorganisatio-nen, men ved samme lejlighed ophævede man de dagældende bestemmelser i vurderingslovens §§ 19og 20, som satte nogle tidsmæssige grænser for, hvornår en ejer af fast ejendom kunne anmode omfradrag for grundforbedringer. Med den udformning, vurderingsloven i øvrigt havde, fandt man den-gang ikke, at der længere var behov for at opretholde disse begrænsninger.De ophævede lovbestemmelser havde følgende ordlyd:”§19.Er der ikke givet fradrag for en grundforbedring ved den efter forbedringens fuldførel-se nærmest følgende vurdering, har ejeren ikke krav på fradrag i grundværdien for denneforbedring ved senere vurderinger.§ 20.Når der ikke er givet fradrag i grundværdien for forbedringer til den ejer, der har fore-taget forbedringerne, har en senere ejer kun krav på fradrag for de pågældende forbedringer,såfremt ejendommen ikke har været vurderet i tiden mellem forbedringens foretagelse ogejerskiftet.”Antagelsen om, at der ikke længere var behov for disse bestemmelser, holdt ikke stik. Med ophævelsen

[7]

af de nævnte regler er det nu SKAT, der skal fastsætte fradrag for de udgifter, der er kendt. Grundeje-ren har herefter mulighed for efter skatteforvaltningslovens regler at anmode om genoptagelse, hvis derenten ikke er givet et grundforbedringsfradrag – fordi de dagældende betingelser ikke var opfyldt –eller hvis fradraget efter grundejerens opfattelse ikke er fastsat korrekt.Den praktiske konsekvens var, at det nu blev muligt at få genoptaget sager om grundforbedringsfradragfor udgifter afholdt op til 30 år tilbage i tiden for almindelige udstykninger af grunde til boligformål oghelt op til 60 år, hvis grundforbedringsarbejdet vedrører en skov.Et kompliceret regelsæt og en uensartet administration i den tidligere vurderingsorganisation bevirkede,at der rundt omkring i landet kunne findes mange udstykninger, hvor det var uklart, om grundforbed-ringsfradraget var fastsat korrekt. Genoptagelse af gamle grundforbedringssager blev i de følgende årsat i system i dele af rådgiverbranchen, og resultatet var en meget stor tilstrømning af genoptagelsessa-ger hos SKAT.Ikke alene er der tale om et meget stort antal sager. Der er også tale om komplicerede sager, hvorSKAT må gennemgå meget store mængder af op til 30 år gammel og i mange tilfælde uoverskuelig ogufuldstændig dokumentation, som i praksis ikke blot indeholder dokumentation for udgifter, som errelevante for fastsættelsen af grundforbedringsfradraget. Udredningen af sådanne sager er særdelesressourcekrævende for SKAT.Det skal også anføres, at de eksisterende forhold har gjort det vanskeligt for kommunerne at opretholdeden fornødne budgetmæssige sikkerhed for så vidt angår de kommunale ejendomsskatter.De foreslåede ændringer afskatteforvaltningslovenhar for det første til formål at forenkle sagsgangen igenoptagelsessager. I øjeblikket er det nødvendigt at forelægge en lang række helt oplagte sager forSkatterådet, hvilket gør sagsbehandlingen unødigt kompliceret. Dernæst er formålet bl.a. at sikre, atforhold, der ligger mange år tilbage i tiden, ikke længere kan gøres til genstand for genoptagelse.3. Gældende retEftervurderingslovens §§ 17-21 Akan der gives fradrag for udgifter til grundforbedringer, når sådanneforbedringer må antages at virke værdiforøgende ved ansættelsen af grundværdien.Der findes ikke i den gældende lovgivning en udtømmende beskrivelse af, hvad der kan omfattes afgrundforbedringsfradraget. Der skal dog som altovervejende hovedregel være tale om arbejder af mate-riel karakter, der øger grundens handelsværdi.Der har dog udmøntet sig en praksis på området. Vejanlæg tages i betragtning, men kun udgiften til detegentlige anlægsarbejde. Der gives ikke fradrag for eksempelvis etablering af gadebelysning eller skilt-ning. Udgifter til kloakering og til etablering af forsyningsnet (el, gas, vand, fjernvarme) kan medførefradrag. Der gives som udgangspunkt ikke fradrag for udgifter, der udføres inde på ejerens grund. Medandre ord gives der fradrag for eksempelvis kloak frem til skellet, men ikke fra skellet og hen til huset.Det er vigtigt at holde sig for øje, at grundforbedringsfradraget ikke nødvendigvis er lig med de afhold-

[8]

te udgifter. Fradraget kan ikke overstige de afholdte udgifter, men det kan heller ikke overstige denværdiforøgelse, som grundforbedringen har medført. Hvis den ”rå” jord ville have været vurderet til Xkr., og den byggemodnede grund bliver vurderet til X+25.000 kr., kan grundforbedringsfradraget højstudgøre de 25.000 kr., uanset om de faktiske udgifter har været højere.Det er ligeledes vigtigt at holde sig for øje, at grundforbedringsfradraget ikke nødvendigvis er en kon-stant størrelse. Det afhænger af udviklingen i ejendomsvurderingerne. Hvis grundværdien i eksempletovenfor falder til X+15.000 kr., kan grundforbedringsfradraget kun udgøre 15.000 kr. Stiger grundvær-dien senere til X+40.000 kr., kan grundforbedringsfradraget stige op til de 40.000 kr., men det kan ikkeoverstige de faktisk afholdte udgifter.Eksemplet er forenklet og tjener alene som illustration af mekanismen. Forenklingen består i, at ”X” –værdien af den ”rå” jord – også forandrer sig over tid.Grundforbedringsfradraget kan gives for forbedringer, der er fuldført indtil for 30 år siden, dog 60 årfor skove. Derefter bortfalder fradraget. Det er således nødvendigt for SKAT i 30 år (henholdsvis 60 år)at holde styr på, om grundforbedringsfradraget for hver enkelt ejendom kan rummes inden for den tilenhver tid eksisterende vurdering, eller om fradraget fra vurdering til vurdering skal justeres.Ansættelser af grundforbedringsfradrag kan efter de gældende regler genoptages inden for tre år, jf.skatteforvaltningslovens § 33. Da fradraget som nævnt kan gives for forbedringer, der er fuldført indtilfor 30 år siden, medfører en anmodning om genoptagelse behov for gennemgang af op til 30 år gammeldokumentation.Der findes i øjeblikket ikke faste regler for, hvad det er for en dokumentation, der skal fremlægges.Den gældende vurderingslov taler alene om, at de fornødne oplysninger skal foreligge (lovens § 17).Det er hermed i nogen grad op til SKAT selv at tilvejebringe de oplysninger, der er nødvendige. Dettefølger af det såkaldte officialprincip, hvorefter SKAT som offentlig myndighed skal træffe sine afgø-relser på et fuldt oplyst grundlag.Vurderingslovens § 33, stk. 12-18,indeholder regler for de såkaldte ”skattestopberegninger”. Udgangs-punktet er, at ejendomsbeskatningen (ejendomsværdiskat og kommunal grundskyld) sker på et historiskgrundlag. Ejendomsværdibeskatningen sker på grundlag af ejendomsværdierne i 2001 eller 2002,medmindre aktuel vurdering er lavere, mens grundlaget for opkrævning af kommunal grundskyld fast-sættes inden for rammerne af det såkaldte grundskatteloft.Bestemmelserne i vurderingslovens § 33, stk. 12-18, går ud på, at der i forskellige nærmere opregnedesituationer skal foretages en ny ”skattestopberegning”. Dette er bl.a. tilfældet, hvis der foretages entilbygning, eller hvis en ejendoms grundstørrelse ændres.Hvis eksempelvis et hus på 100 m2får foretaget en tilbygning på 50 m2, skal SKAT foretage en vurde-ring af huset på nu 150 m2i det niveau, som huset i sin nye udformning ville have været vurderet til i2001 og 2002. Tilsvarende skal SKAT ved ændring af grundstørrelse foretage en vurdering af den æn-drede grund i niveau for det såkaldte basisår – det seneste år, hvor afgiftspligtig grundværdi efter den

[9]

kommunale ejendomsskattelov og grundværdien ansat af SKAT var sammenfaldende.Skatteforvaltningslovenfastsætter for vurderingsområdets vedkommende regler for vurderingsanke-nævnenes virksomhed, dvs. klageregler, og regler om genoptagelse af tidligere vurderinger, herunderregler af proceduremæssig karakter.Hvis ejeren af en ejendom er utilfreds med en vurdering, kan han eller hun klage over vurderingen.Dette skal ske senest den 30. juni i året efter vurderingsåret. Klagen sendes til SKAT, som har mulig-hed for remonstration, dvs. at imødekomme klageren. Hvis SKAT ikke kan imødekomme klageren,videresendes klagen til vurderingsankenævnet, hvor den behandles. Hvis vurderingsankenævnets afgø-relse går klageren imod, kan afgørelsen indbringes for Landsskatteretten. Hvis Landsskatterettens afgø-relse går klageren imod, kan denne afgørelse indbringes for domstolene.Genoptagelse af en vurdering er i princippet noget andet end påklage, om end sondringen i praksis ikkeer skarp. En vurdering kan genoptages, hvis ejeren kan fremlægge oplysninger af faktisk eller retligkarakter, der kan begrunde en ændring. Ved genoptagelse vil ejeren bl.a. kunne påstå, atgrundlagetforvurderingen er forkert – eksempelvis at en ejendom efter ejerens mening burde have været vurderetsom landbrug og ikke som beboelse.Genoptagelse kan ske frem til den 1. maj i det fjerde år efter vurderingsårets udløb. 2011-vurderingenaf ejerboliger vil således efter de gældende regler kunne genoptages helt frem til den 1. maj 2015.En vurdering foretaget som resultat af en genoptagelse kan påklages efter de almindelige klageregler.Som nævnt indeholder skatteforvaltningsloven også forskellige procedureregler i forbindelse med gen-optagelser. Reglerne går ud på, at SKAT ikke på eget initiativ kan foretage genoptagelser ud over den1. juli i det andet år efter vurderingsåret. Efter denne frist skal SKAT indstille til Skatterådet, at genop-tagelse finder sted, uanset hvad årsagen måtte være.Dette indebærer bl.a., at SKAT ikke af egen drift kan genoptage lignende sager, hvis eksempelvis prak-sis må ændres som følge af en retsafgørelse. Hvis en dom i en vurderingssag går SKAT imod, kanSKAT således ikke uden videre ændre ansættelserne for andre ejendomme med tilsvarende forhold. Istedet må SKAT indstille til Skatterådet, at disse tilsvarende vurderinger genoptages, og først derefterkan genoptagelse finde sted.4. LovforslagetDet foreslås at afskaffe vurderingslovens regler om grundforbedringsfradrag med fremadrettet virk-ning. Afskaffelsen vil ikke berøre de fradrag, der allerede er givet. Hvis en ejendom har et grundfor-bedringsfradrag på det tidspunkt, hvor denne lov skal have virkning – dvs. fra den 1. januar 2013 –fortsætter dette fradrag, indtil det udløber. Fradraget vil blive givet i den til enhver tid ansatte grund-værdi med et beløb, som forholdsmæssigt svarer til fradragets størrelse pr. 1. januar 2013, dog højstmed det beløb, som fradraget har pr. nævnte dato.For grundejere, der efter de nugældende regler vil have mulighed for at få ansættelsen af deres grund-

[10]

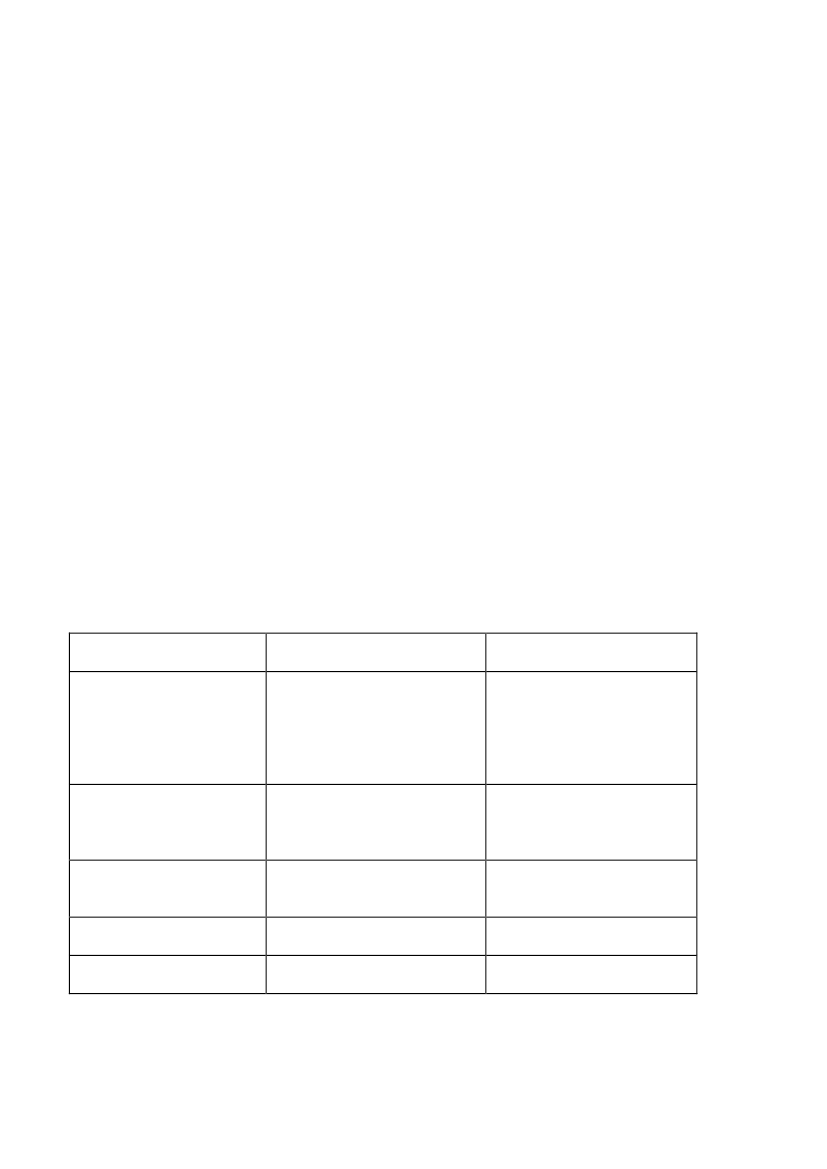

forbedringsfradrag genoptaget på det tidspunkt, hvor loven skal have virkning, foreslås der fastsat ensærlig frist for, hvornår anmodning om genoptagelse skal være indgivet til SKAT. Endvidere fastsættesnogle dokumentationskrav.Ligeledes foreslås der en overgangsordning i de tilfælde, hvor et grundforbedringsarbejde er i gang,men ikke er afsluttet den 1. januar 2013. I sådanne tilfælde vil der på forskellige betingelser fortsatkunne gives grundforbedringsfradrag. Det foreslås samtidig, at ansættelser af grundforbedringsfradragikke længere skal kunne genoptages.Det foreslås præciseret, at berigtigelse af materielle fejl i forbindelse med genoptagelser af vurderingerskal have samme konsekvenser for skattestopberegningerne som tilbygning og ændring af grundstørrel-se m.v. Det betyder, at der på samme måde som ved tilbygning m.v. skal foretages en vurdering af,hvad ejendommen ville have været ansat til i 2001 og 2002 inkl. ændringen/berigtigelsen.Ændringen afskatteforvaltningslovengår ud på to ting. For det første foreslås det at forenkle de eksi-sterende procedurer i forbindelse med genoptagelse af ejendomsvurderinger, således at Skatterådetsmedvirken ikke længere vil være nødvendig.Dernæst foreslås det at ændre de eksisterende regler for genoptagelse af ejendomsvurderinger, såledesat en vurdering kan genoptages indtil den 1. maj det fjerde år efter udløbet af det år, hvor vurdering pået fejlagtigt grundlag første gang er foretaget.Dette vil i praksis sige, at ejeren af en ejendom vil have godt tre år til at få genoptaget den fejlagtigevurdering.5. Økonomiske konsekvenser for det offentligeDe samlede økonomiske konsekvenser af skattereformen er belyst i det samtidigt med dette fremsatteforslag til lov om ændring af ligningsloven, personskatteloven og lov om en børne- og ungeydelse(Skattereformen). Der henvises også dertil for en belysning af de fordelingsmæssige konsekvenser afskattereformen.De foreslåede ændringer i nærværende lovforslag skønnes i 2013 at medføre et umiddelbart merprove-nu på ca. 30 mio. kr. I 2014 forventes merprovenuet at udgøre ca. 90 mio. kr., og provenuet vil stigegradvist i de følgende 30 år i takt med at flere årgange af udstykkede grunde ikke har fradragsret forgrundforbedringer.Målt i umiddelbar varig virkning udgør merprovenuet ca. 500 mio. kr. og ca. 380 mio. kr. efter tilbage-løb på moms og afgifter, jf. nedenstående tabel. Forslaget vurderes kun at have begrænsede virkningerpå arbejdsudbuddet.Provenuvirkning af afskaffelse af fradraget for grundforbedringerMio. kr. 2013 niveauVarigUmiddelbar provenuvirkningFinansårs-virk-virkningning 2013 2014 2015 2016 2017 2018 2019 2020 2021 20222013

[11]

Provenuvirkning før tilbageløbProvenuvirkning efter tilbageløb

500380

3020

9060

160120

200150

240180

270200

290230

330250

350260

370280

00

Anm.: der er anvendt en tilbageløbsprocent på 24,5 på moms og afgifter

Hele merprovenuet tilfalder kommunerne.Det skønnes, at langt de fleste grundforbedringer vedrører boliger, og kun en beskeden del erhverv.Beregningsteknisk er det forudsat, at 90 pct. er boliger.Provenuvirkningen af lovforslagets enkelte elementer er uddybet i det følgende.5.1 VurderingslovenDe provenumæssige virkninger af de foreslåede ændringer til vurderingsloven vedrører dels værdien afnye grundforbedringer, dels værdien af grundforbedringsfradrag, der er resultatet af en genoptagelses-sag.Grundforbedringsfradraget udgør i størrelsesordenen 26 mia. kr. årligt (2013-niveau), hvilket omfatterfradraget for løbende grundforbedringer og fradrag i forbindelse med genoptagelsessager. I perioden2000-2008 har fradraget udgjort i størrelsesordenen 22 mia.kr. årligt i gennemsnit (2013-niveau).For de løbende grundforbedringer vil merprovenuet de første år være beskedent, idet de eksisterendefradrag fortsætter, indtil de udløber efter de hidtidige regler. I 2013 skønnes et merprovenu på ca. 20mio. kr. efter tilbageløb. Provenuet vil dog stige gradvist, og den varige virkning er i størrelsesordenen350 mio. kr. årligt efter tilbageløb.For de grundforbedringsfradrag, der efter gældende regler opstår som følge af genoptagelsessager, vilen afskaffelse ligeledes medføre et merprovenu. Det er af datamæssige årsager kun med betydeligusikkerhed muligt at skønne over omfanget heraf. I 2013 skønnes der ikke at være nogen nævneværdigprovenueffekt som følge af, at det er muligt at fremsætte anmodning om genoptagelse frem til 1. maj2013. Under en række beregningstekniske antagelser skønnes, at den fremadrettede effekt er et mer-provenu på ca. 20 mio. kr. i 2014 og 60 mio. kr. i 2015. Provenuet vil stige gradvist i de efterfølgendeår. Den varige virkning er ca. 30 mio. kr. efter tilbageløb.5.2 SkatteforvaltningslovenDe foreslåede forenklinger i skatteforvaltningsloven skønnes ikke at have nævneværdige provenumæs-sige konsekvenser.6. Administrative konsekvenser for det offentligeLovforslaget medfører en besparelse på ca. 1 årsværk hos SKAT i 2013 stigende til i alt 14 årsværk i2016 og følgende år. Ændringerne medfører omkostninger til it-udvikling på ca. 1 mio. kr. og omkost-ninger i størrelsesordenen 50.000 kr. til kommunikation.7. Økonomiske konsekvenser for erhvervslivetForslaget skønnes at medføre øget grundskyld for erhvervene i størrelsesordenen 50 mio.kr. før fradrag

[12]

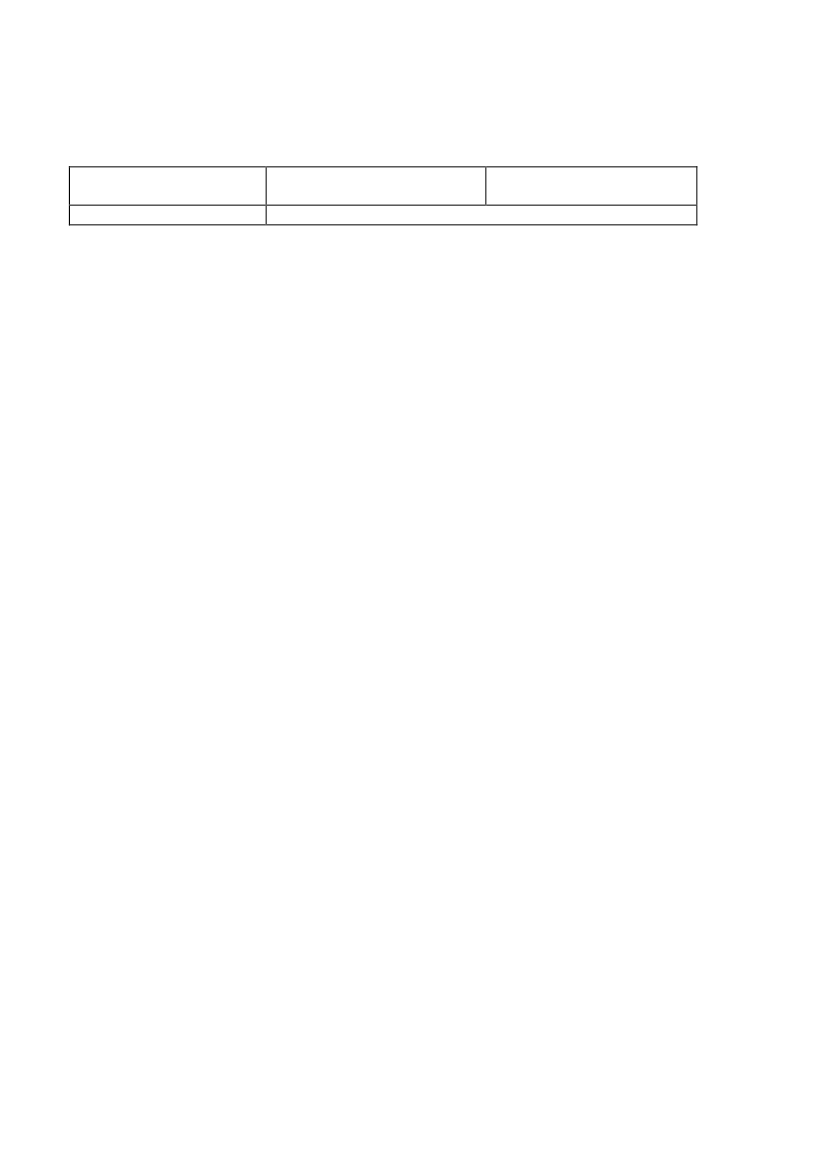

i virksomhedsskat eller selskabsskat.8. Administrative konsekvenser for erhvervslivetLovforslaget har ikke administrative konsekvenser for erhvervslivet.9. Administrative konsekvenser for borgerneLovforslaget har ikke administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserLovforslaget har ikke miljømæssige konsekvenser.11. Forholdet til EU-rettenLovforslaget indeholder ingen EU-retlige aspekter.12. Hørte myndigheder og organisationer m.v.Lovforslaget har været i høring hos følgende myndigheder og organisationer: Advokatrådet, AE-Rådet,Dansk Byggeri, Dansk Ejendomsmæglerforening, Dansk Erhverv, Dansk Industri, Den Danske Landin-spektørforening, Den Danske Skatteborgerforening, Ejendomsforeningen Danmark, Erhvervsstyrelsen,FSR – danske revisorer, Grundejernes Landsorganisation, Kommunernes Landsforening, Landbrug ogFødevarer, Parcelhusejernes Landsorganisation.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterForslaget vil medføre et mer-provenu i størrelsesordenen380 mio. kr. målt i varig virk-ning (2013-niveau). I finans-året 2013 er der ingen prove-nuvirkning.Administrative besparelser istørrelsesordenen 1 årsværk i2013 stigende til 14 årsværk i2016 og følgende år.IngenNegative konsekvens-er/merudgifterIngen

Økonomiske konsekvenserfor det offentlige

Administrative konsekven-ser for det offentlige

Økonomiske konsekvenserfor erhvervslivetAdministrative konsek-venser for erhvervslivetAdministrative konsek-venser for borgerne

IngenIngen

Udgifter til it-udvikling på ca.1 mio. kr. Udgifter i størrel-sesordenen 50.000 kr. tilkommunikation.Forslaget vil medføre øgetgrundskyld på ca. 50 mio. kr.årligt før skattefradrag.IngenIngen

[13]

Miljømæssige konsekvens-erForholdet til EU-retten

Ingen

Ingen

Lovforslaget indeholder ingen EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås at ophæve vurderingslovens afsnit D, dvs. § 17, § 18, § 21 og § 21 A, om fradrag i grund-værdien for grundforbedringer.Til nr. 2Det foreslås, at berigtigelse af materielle fejl i forbindelse med genoptagelse af en vurdering skal be-handles på samme måde i relation til de såkaldte skattestopberegninger som tilbygninger, ændring afgrundareal m.v. Herved fjernes enhver tvivl om hjemmelsgrundlaget for at foretage en ny skattestopbe-regning i sådanne tilfælde.Der henvises i øvrigt til bemærkningerne til forslaget til affattelse af skatteforvaltningslovens § 33, stk.7.

Til § 2Til nr. 1Der henvises til bemærkningerne til nr. 3Til nr. 2Det foreslås at nyaffatte skatteforvaltningslovens § 33. Forslaget begrundes med, at de eksisterendegenoptagelsesregler har vist sig at være udformet på en sådan måde, at genoptagelser kan finde sted i etlangt videre omfang, end det har været tilsigtet med bestemmelsen.Reglerne om genoptagelse på vurderingsområdet har paralleller til reglerne om genoptagelse på andreområder inden for skattelovgivningen. Det siger sig selv, at hvis der er sket fejl, skal sådanne fejl kunneberigtiges, hvad enten det måtte dreje sig om ansættelse af indkomstskat for et bestemt indkomstår,eller det måtte dreje sig om en ejendomsvurdering.Der er dog den afgørende forskel på en skatteansættelse for et bestemt indkomstår og en ejendomsvur-dering, at når skatteansættelsen for det pågældende indkomstår er endeligt på plads, trækkes der så atsige en streg i sandet, og et nyt indkomstår begynder. Det er ikke muligt på indkomstskatteområdet atfå genoptaget forhold, der ligger mange år tilbage i tiden. Dette er derimod i dag muligt på vurderings-området.

[14]

Efter den gældende affattelse af bestemmelsen kan en klageberettiget få genoptaget en ejendomsvurde-ring ved senest den 1. maj i det fjerde år efter vurderingsårets udløb at ”…fremlæggeoplysninger affaktisk eller retlig karakter, der kan begrunde ændringen.”Hvad det er for oplysninger, der skal frem-lægges, og som kan begrunde en ændring, fremgår ikke af loven.Som nævnt under gennemgangen af gældende ret i lovforslagets almindelige bemærkninger er sondrin-gen mellem genoptagelse og påklage ikke skarp, og realiteten er, at denne flydende grænse giver an-ledning til genoptagelsessager, der egentlig burde have været behandlet efter reglerne om påklage. Ellermed andre ord: Praksis har udviklet sig sådan, at genoptagelsesadgangen er blevet til en ekstra klage-mulighed. I stedet for en klagefrist på � år fra vurderingsterminen har man i praksis fået en klagefristpå ca. 3½ år. Dette var ikke hensigten med bestemmelsen.En vurdering kanpåklagesindtil den 1. juli i året efter vurderingsåret – dvs. � år efter vurderingster-minen (alle vurderinger foregår pr. 1. oktober). Denne frist er rimelig, og den foreslås ikke ændret. Der-imod foreslås det at ændre det forhold, at man gennem genoptagelsesreglerne reelt kan opnå en klage-frist på 3 år og 7 måneder efter vurderingsterminen i stedet for det � år, som var hensigten med loven.Der er for ejendomsvurderingerne – i modsætning til indkomstskatteansættelser – yderligere det pro-blem, at der efter ophævelsen i 2001 af bestemmelser, der satte tidsmæssige grænser for anmodningerom fradrag, kan ske genoptagelse mange år tilbage i tiden. Der er i praksis eksempler på, at forhold, derligger 20 år eller mere tilbage i tiden, søges genoptaget.Genoptagelse af forhold, der ligger mange år tilbage i tiden, medfører dog ikke, at samtlige vurderingerog skatteansættelser i den mellemliggende periode skal genoptages. Men det betyder, at vurderingerneinden for den almindelige genoptagelsesfrist skal ændres, men på grundlag af de pågældende mange årgamle forhold. Ændringerne får skattemæssig virkning inden for den almindelige genoptagelsesfrist ogderefter fremadrettet. I særlige situationer, hvor der er tale om ekstraordinære genoptagelser, kan degamle forhold også få betydning for tidligere vurderinger og skatteansættelser.Imidlertid er genoptagelse af så gamle forhold meget ressourcekrævende for SKAT.Samtidig gælder det som omtalt under gennemgangen af gældende ret i lovforslagets almindelige be-mærkninger, at SKAT ikke selvstændigt kan ændre vurderinger efter udløbet af de almindelige frister –såkaldt ekstraordinær genoptagelse – heller ikke selvom SKAT selv måtte være blevet opmærksom på,at der er sket fejl. I stedet skal spørgsmålet forelægges Skatterådet, jf. skatteforvaltningslovens § 33,stk. 3. Efter samme bestemmelses stk. 4 kan Skatterådet efter indstilling fra SKAT bemyndige SKATtil at genoptage vurderingerne af andre ejendomme med samme forhold, når Skatterådet har ændret envurdering i medfør af bestemmelserne i stk. 3.Med andre ord: Hvis en ejendom har fået sin vurdering ændret efter udløbet af de almindelige frister,kan SKAT ikke af egen drift ændre vurderingen af naboejendommen, selvom denne er magen til, ogforholdene i øvrigt er identiske. SKAT skal indstille til Skatterådet, at dette sker – også i helt oplagtetilfælde. Disse procedurer er både meget langsommelige og meget ressourcekrævende.

[15]

På denne baggrund foreslås det, at der foretages en væsentlig forenkling af reglerne for genoptagelse aftidligere ejendomsvurderinger. Det foreslås, at de procedurer, der involverer Skatterådet, helt afskaffes.SKAT får mulighed for at foretage genoptagelser, og de nærmere betingelser for genoptagelse foreslåsangivet i loven, herunder regler for, hvornår sådanne genoptagelser skal have skattemæssig virkning.Videre foreslås det, at ejere af ejendomme fortsat skal have adgang til at søge fejlagtige vurderingergenoptaget, men det skal efter lovforslaget være på et mere præcist defineret grundlag, end tilfældet er idag.Genoptagelserne skal være sådan indrettet, at borgerne og myndighederne har samme mulighed forgenoptagelse. Hvis borgerne kan forlange en vurdering genoptaget, skal myndighederne også kunnegøre det og vice versa.I dag er der mulighed for at forlange meget gamle forhold genoptaget, omend det kun er med skatte-mæssig virkning inden for den almindelige genoptagelsesfrist. Det betyder, at genoptagelsesadgangen idag praktiseres som en forlængelse af klagefristen fra de tiltænkte � år til ca. 3½ år fra vurderingster-minen. Dette har ikke været hensigten med genoptagelsesbestemmelsen.Det skal være muligt at genoptage vurderinger foretaget på et materielt forkert grundlag. Dette foreslåsgjort på den måde, at ejeren af en ejendom kan få genoptaget en vurdering inden for den nugældendegenoptagelsesfrist, hvis ejeren kan godtgøre, at vurderingen er foretaget på et materielt fejlagtigt grund-lag. SKAT har samme mulighed inden for den samme frist. Derudover foreslås der mulighed for gen-optagelse af vurderinger i visse særlige situationer, jf. nedenfor.Klager over andre forhold skal derimod behandles i det almindelige klagesystem.Forslaget til ny affattelse af skatteforvaltningslovens § 33 har følgende indhold:Stk. 1handler om ejerens generelle mulighed for at få vurderinger genoptaget. Her foreslås det for detførste, at det skal væreejerenaf ejendommen, der skal anmode om genoptagelse, jf. også bemærknin-gerne til nr. 3.Dernæst foreslås det, at genoptagelse kan finde sted, når ejeren kan godtgøre, at vurderingen er foreta-get på et materielt fejlagtigt grundlag, Lovforslaget opregner forskellige eksempler på, hvad der kanvære tale om, nemlig fejlagtig eller manglende registrering af ejendommens grundareal, bygningsareal,planforhold eller lignende forhold af materiel karakter. Andre eksempler kunne være, at ejendommenfejlagtigt er registreret som beliggende i byzone i stedet for i landzone, eller at ejendommen er henførttil et forkert planområde.Denne liste er ikke udtømmende og tjener alene som eksempler. Det afgørende er, at der skal være taleom en fejlagtig registrering af fysisk/materielle forhold, og at denne fejlagtige registrering har givet sigudslag i en fejlagtig vurdering.Beløbsmæssige ansættelser foretaget på et korrekt grundlag vil ikke kunne genoptages. Heri ligger, at

[16]

det skal være selvegrundlagetfor vurderingen, der ikke er materielt korrekt. Det forhold, at ejendom-mens ejer ikke er enig med SKAT om den beløbsmæssige vurdering af en bestemt ejendom, skal ikkekunne gøres til genstand for genoptagelse. Uenighed mellem ejendommens ejer og SKAT om den be-løbsmæssige vurdering skal afgøres efter de gældende regler om påklage og inden for de klagefrister,der gælder. Disse regler foreslås ikke ændret.Det er således konstaterede fysisk/materielle fejl, der skal kunne gøres til genstand for genoptagelse.Genoptagelsesfristen foreslås fastsat til det samme som nu, nemlig den 1. maj i det fjerde år efter udlø-bet af vurderingsåret. Samtidig foreslås der fastsat en tidsmæssig bagkant.Som tidligere nævnt er det i øjeblikket muligt at få genoptaget forhold, der ligger mange år tilbage itiden – og vel at bemærke forhold, som dengang udmærket kunne have været berigtiget. Det er hverkenhensigtsmæssigt eller nødvendigt, at meget gamle forhold på vurderingsområdet på ejers foranledningskal kunne genoptages – dette er heller ikke muligt på andre områder – og derfor foreslås bestemmel-sen udformet sådan, at genoptagelse kan ske til og med den 1. maj i det fjerde årefter udløbet af det år,hvor den materielt fejlagtige vurdering første gang er foretaget.Hvis en fejlagtig vurdering er foretaget første gang pr. 1. oktober 2011, vil den således kunne genopta-ges på ejerens foranledning frem til og med den 1. maj 2015. Vurderingerne pr. 1. oktober 2011 blevmeddelt til ejerne i begyndelsen af 2012, og ejerne af ejendomme, hvor der er sket fejl, vil hermed havegodt tre år til at søge sådanne fejl berigtiget. En sådan berigtigelse vil have skattemæssig virkning fradet tidspunkt, hvor fejlen er opstået – i eksemplet her for den beskatning, der finder sted på grundlag afvurderingen foretaget pr. 1. oktober 2011, jf. bemærkningerne til stk. 6.Hver vurdering er en ny og selvstændig vurdering, men i praksis vil en række data ”gå i arv” fra vurde-ring til vurdering, bl.a. oplysninger om areal og planforhold. Hvis et bestemt fejlagtigt forhold ligger tilgrund for vurderingen pr. 1. oktober 2009, og det samme fejlagtige forhold ligger til grund for vurde-ringen pr. 1. oktober 2011, vil fristen for genoptagelse løbe fra den 1. oktober 2009.Ved ”ejeren” af en ejendom skal forstås den til enhver tid værende ejer. Hvis en fejlagtig vurderingeksempelvis er foretaget første gang pr. 1. oktober 2011, vil genoptagelsesfristen fortsat være den 1.maj 2015, uanset om ejendommen i mellemtiden har skiftet ejer. Genoptagelsesfristen vil knytte sig tilen bestemt vurdering af en bestemt ejendom på et bestemt tidspunkt. Fristen vil ikke knytte sig til denperson, der på et givet tidspunkt ejer ejendommen.Endelig foreslås det, at ejeren af ejendommen samtidig med anmodning om genoptagelse over forSKAT skal dokumentere, at vurderingen er foretaget på et materielt fejlagtigt grundlag. Der er ikke ilovteksten angivet, hvilken dokumentation der skal foreligge. Dette lader sig ikke gøre at opregne ud-tømmende, da der ikke på forhånd kan opstilles en liste over mulige situationer, hvor bestemmelsen vilskulle anvendes. Det afgørende er, at ejendommens ejer skal kunne dokumentere, at vurderingen erforetaget på et fejlagtigt grundlag.SKAT kan efterstk. 2genoptage vurderinger på samme betingelser som ovenfor anført. SKAT vil end-videre kunne genoptage en vurdering – eller rettere foretage en vurdering – hvis vurdering ved en fejl

[17]

ikke er foretaget.Stk. 3omhandler den særlige situation, at hidtidig praksis er blevet underkendt. Dette kan ske som føl-ge af en dom eller en landsskatteretskendelse, og det kan også ske på den måde, at Skatteministerietmelder en praksisændring ud. I sådanne tilfælde er det efter lovforslaget uden betydning, om praksisændres før eller efter udløbet af den almindelige genoptagelsesfrist for de enkelte vurderinger. SKATkan under alle omstændigheder genoptage.De vurderinger, der skal genoptages, hvis praksis ændres som følge af dom eller landsskatteretskendel-se, er ikke alene den konkrete vurdering, der er blevet endeligt underkendt i den pågældende sag, somhar givet anledning til ændring af praksis, men også vurderingen af andre ejendomme med tilsvarendeforhold. Efter de gældende regler kan SKAT ikke genoptage vurderingen af sådanne andre ejendommeuden Skatterådets godkendelse. Skatterådets godkendelse vil ikke længere være nødvendig.Det sker sjældent, at praksis ændres af andre årsager end underkendelse af hidtidig praksis ved domeller kendelse fra Landsskatteretten. Skulle situationen opstå, er der i lovforslaget taget højde for, atgenoptagelse i et sådant tilfælde også vil kunne finde sted.Endelig kan SKAT efterstk. 4genoptage en vurdering efter udløbet af den almindelige genoptagelses-frist, hvis det konstateres, at en vurdering er foretaget på et fejlagtigt grundlag som defineret i stk. 1,dvs. på grundlag af fejlagtig eller manglende registrering af ejendommens grundareal, bygningsareal,planforhold eller lignende forhold af materiel karakter, eller hvis vurdering ved en fejl slet ikke er fore-taget.Det vil være en betingelse for genoptagelse, at genoptagelsen vil resultere i en ændring af ejendoms-værdi eller grundværdi med mindst 15 pct. Dette vil gælde begge veje, dvs. både når genoptagelse er tilgunst for ejeren, og når genoptagelse er til ugunst for ejeren. En sådan grænse skønnes at være nødven-dig, da det ressourcemæssigt ville være ude af proportion eventuelt at skulle foretage bagatelagtigegenoptagelser af gamle forhold uden væsentlig økonomisk betydning for ejeren eller for det offentlige.Som ved de almindelige genoptagelser vil det også her gælde, at beløbsmæssige vurderinger foretagetpå et korrekt grundlag ikke vil kunne genoptages.I praksis vil det som udgangspunkt være SKAT, der foranlediger genoptagelser, men der er ikke nogettil hinder for, at ejeren af en ejendom kan rejse spørgsmålet.Hvis der eksempelvis opstår spørgsmål om ændring af praksis som følge af en dom eller en landsskatte-retskendelse, jf. stk. 3, er der intet til hinder for, at ejeren af en ejendom selv retter henvendelse tilSKAT med anmodning om genoptagelse. SKAT vil ved praksisændringer af egen drift forsøge at findefrem til de ejendomme, hvor det er relevant at genoptage vurderingerne, men dette hindrer ikke nogen iselv at rejse spørgsmålet.Det er imidlertid nødvendigt at fastsætte nogle tidsfrister for indgivelse af anmodninger fra borgerne, jf.stk. 5.I situationen med praksisændring (stk. 3) kan genoptagelse finde sted uanset den almindelige

[18]

genoptagelsesfrist. Praksisændringen kan i relation til en given vurdering hermed ligge både inden oguden for genoptagelsesfristen. Ejeren vil altid kunne påberåbe sig genoptagelsesfristen efter stk. 1, oggenoptagelse af en vurdering efter stk. 3 vil derfor altid kunne finde sted inden for fristen for genopta-gelse af den pågældende vurdering. Er man derimod uden for fristen, skal ejeren anmode om genopta-gelse senest 6 måneder efter, at han eller hun er blevet bekendt med det forhold, der begrunder en gen-optagelse.I andre situationer (stk. 4) gælder alene den ovenfor nævnte 6-månedersfrist. Dette skyldes, at man herunder alle omstændigheder vil være uden for den almindelige genoptagelsesfrist. Hvis ejeren af enejendom bliver bekendt med, at en fejl af relevant karakter har ført til, at en vurdering er for høj, kanden pågældende således inden for 6 måneder anmode SKAT om genoptagelse.Ejeren af ejendommen skal i alle tilfælde over for SKAT dokumentere, at vurderingen er foretaget på etmaterielt fejlagtigt grundlag, således som det også er tilfældet ved genoptagelser på ejers foranledningefter stk. 1.Næste spørgsmål er så, hvornår en genoptagelse skal have skattemæssig virkning. Det foreslås istk. 6,at almindelige genoptagelser efter stk. 1 og stk. 2 skal have virkning fra tidspunktet for den vurdering,som er blevet genoptaget. De korrigerede oplysninger vil herefter ”gå i arv” til fremtidige vurderinger.Når der er tale om genoptagelse på grund af underkendelse af hidtidig praksis som følge af dom ellerlandsskatteretskendelse, skal genoptagelsen efter forslaget have skattemæssig virkning fra tidspunktetfor den vurdering, der har været udtaget til prøvelse i den første sag, der resulterede i en underkendelseaf hidtidig praksis. I andre tilfælde af praksisændringer skal genoptagelser have skattemæssig virkningfra det tidspunkt, hvor praksisændringen bliver gældende.Istk. 7foreslås regler for, hvornår genoptagelser efter stk. 4 skal have skattemæssig virkning. Der måher skelnes mellem to situationer, nemlig når ejeren er i god tro, og når ejeren ikke er i god tro.Hvis en fejl er begået af en offentlig myndighed eller en privat aktør – eksempelvis en tidligere ejer –vil spørgsmålet være, om ejeren vidste eller burde have vidst, at der forelå en fejl. Med andre ord omejeren var i god tro. Hvis ejeren af en ejendom eksempelvis bygger 100 m2til sit hus, og tilbygningenved en simpel tastefejl hos en offentlig myndighed kun bliver registreret med 10 m2– eller hvis ejerenhelt undlader at registrere tilbygningen – og ejendommen vurderes derefter, må det formentlig stå klart,at ejeren ikke kan være i god tro. Det skal dog understreges, at spørgsmålet om god tro eller ej altid måbero på en konkret bedømmelse.Hvis det konstateres, at ejeren har været i god tro, vil genoptagelse efter forslaget skulle have skatte-mæssig virkning fremadrettet. De korrigerede oplysninger vil indgå i grundlaget for kommende vurde-ringer og i den beskatning, som de kommende vurderinger giver grundlag for. Derimod vil ejeren i til-fælde af god tro ikke bagudrettet blive beskattet på grundlag af den ændrede vurdering.Hvis der ikke foreligger god tro hos ejeren, vil genoptagelsen blive tillagt skattemæssig virkning fratidspunktet for den vurdering, der er blevet genoptaget. Den tidsmæssige bagkant vil i sådanne situatio-

[19]

ner være de forældelsesfrister, der er redegjort for i bemærkningerne til stk. 8.Genoptagelse af tidligere vurderinger og berigtigelse af faktuelle fejl rejser spørgsmålet om korrektionaf de såkaldte skattestopniveauer. Herved forstås det forhold, at ejendomsværdiskatten beregnes pågrundlag af vurderingerne i 2001/2002, og at grundlaget for opkrævning af kommunal grundskyld til-svarende er fastsat i et historisk niveau (”basisår”) med en reguleringsmekanisme, som fremgår af denkommunale ejendomsskattelov.Vurderingslovens § 33, stk. 12-18, fastsætter regler for ansættelse af nye skattestopniveauer i tilfælde,hvor der foretages tilbygninger, hvor ejendommens grundstørrelse ændres og i forskellige andre situa-tioner. Hvis det eksempelvis konstateres, at et parcelhus registreret i BBR med et boligareal på 100 m2faktisk har et boligareal på 150 m2, vil der alt andet lige være grundlag for en ny skattestopberegning –dvs. en vurdering i 2001/2002-niveau.Vurderingsloven foreskriver bl.a., at hvis der foretages tilbygning, som ikke er omfattet af 2001-vurderingen, skal der foretages en ansættelse i 2001/2002-niveau af ejendommen inkl. tilbygningen.Situationen i eksemplet ovenfor er sammenlignelig hermed, idet ekstra 50 m2ikke er omfattet af 2001-vurderingen og derfor heller ikke indgår i grundlaget for opkrævningen af ejendomsværdiskat, hvilketdet i princippet burde.Kort sagt kan korrektioner af faktuelle fejl som omhandlet i forslaget til ny affattelse af skatteforvalt-ningslovens § 33 sidestilles med de forhold, der giver anledning til nye skattestopberegninger eftervurderingslovens § 33, stk. 12-18. Det er derfor i lovforslagets § 1, nr. 2, foreslået, at reglerne i vurde-ringslovens § 33, stk. 12-18, finder tilsvarende anvendelse i sådanne situationer.Stk. 8handler om forældelsesregler for de krav, der er afledt af genoptagelse af en vurdering. I øjeblik-ket gælder de almindelige regler efter forældelsesloven, dvs. at afledte krav er forældet allerede eftertre år. På skatte- og afgiftsområdet opererer man med en regel om, at skatte- og afgiftsansættelser fore-taget eller varslet inden udløbet af den almindelige forældelsesfrist tidligst forældes efter et år, ligesomman på disse områder opererer med en 10-års forældelsesfrist for krav afledt af ekstraordinære ansæt-telser. Det foreslås, at tilsvarende regler kommer til at gælde for krav, som er afledt af genoptagelse afen vurdering.Til nr. 3Efter den gældende bestemmelse kan en klage til vurderingsankenævnet indgives af ejeren af ejen-dommen og af andre, der med lovens udtryk har en væsentlig, direkte retlig interesse i vurderingensresultat (skatteforvaltningslovens § 38, stk. 1).Det bør ikke være muligt for andre end ejendommens ejer selv at klage over en vurdering. Det foreslåsderfor, at bestemmelsen om, at andre også kan klage, udgår.Til nr. 4Efter den gældende bestemmelse i skatteforvaltningslovens § 38, stk. 6, kan et vurderingsankenævnuanset klagens formulering foretage afledte ændringer.

[20]

Hvis ejeren af en ejendom eksempelvis klager over sin grundværdiansættelse, vil vurderingsankenæv-net naturligvis skulle tage stilling til denne klage. Men vurderingsankenævnet vil efter de gældenderegler i denne situation ikke kunne tage ejendomsværdien op til overvejelse, så længe ejeren ikke harklaget over denne.Det foreslås at ændre denne bestemmelse, således at vurderingsankenævnet uanset klagens udformningvil kunne genoptage den påklagede vurdering i sin helhed, så vurderingsankenævnet kan genoptagesåvel grundværdiansættelsen som den samlede ejendomsværdiansættelse.

Til § 3Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2013.Til stk. 2Det foreslås, at de grundforbedringsfradrag, som forud for den 1. januar 2013 er givet i medfør af dehidtil gældende regler, fortsat skal gives, så længe betingelserne for fradraget fortsat er opfyldt. Fradra-gene vil blive givet i den periode, der er tilbage indtil udløb, og med et beløb forholdsmæssigt svarendetil fradragets faktiske størrelse pr. 1. januar 2013. Bestemmelsen vil blive administreret på den måde, atforholdstallet – procentsatsen – fastsættes med én decimal.Fradraget vil dog ikke kunne være større end det beløb, der er ansat pr. denne dato. Dette vil gældeuanset udviklingen i grundværdierne, og uanset det forhold, at de faktiske omkostninger ved grundfor-bedringen vil kunne være højere.Dette kan illustreres med et forenklet eksempel. En ejendom har den 1. januar 2013 en grundværdi på500.000 kr. og et grundforbedringsfradrag på 50.000 kr. Hvis grundværdien senere stiger til 600.000kr., vil grundforbedringsfradraget fortsat være 50.000 kr. Hvis grundværdien derimod falder til 400.000kr., falder grundforbedringsfradraget tilsvarende til 40.000 kr. Stiger grundværdien senere, kan fradra-get igen stige op til de 50.000 kr.Det kan sagtens forekomme, at en ejendom har flere grundforbedringsfradrag, og at disse udløber påforskellige tidspunkter. I så fald foretages beregningen som ovenfor nævnt for hvert af de pågældendedele af det samlede fradrag.SKAT vil ved kommende vurdering af ejendomme med grundforbedringsfradrag således ikke længereskulle tage stilling til grundforbedringsfradragets størrelse, jf. gennemgangen af gældende ret underlovforslagets almindelige bemærkninger. De ansættelser af grundforbedringsfradrag, der gælder pr. 1.januar 2013, vil ikke senere kunne genoptages. Der foreslås dog fastsat en overgangsbestemmelse, så-ledes at genoptagelse vil kunne finde sted frem til den 1. maj 2013, jf. bemærkningerne til stk. 6.Til stk. 3

[21]

Det foreslås, at hvis en ejendom med grundforbedringsfradrag udstykkes i flere ejendomme, skal fra-draget fordeles forholdsmæssigt mellem de nye ejendomme efter grundareal. Hvis en ejendom medgrundforbedringsfradrag sammenlægges med en anden ejendom, overføres fradraget til den nye sam-menlagte ejendom. Sammenlægges halvdelen af grund A med grund B, følger halvdelen af grund A’sgrundforbedringsfradrag med over til den nye og større grund B.Denne bestemmelse skønnes at være nødvendig, da grundforbedringsfradraget fra og med 2013 vil væ-re af en fast størrelse i forhold til grundværdien indtil udløb og ikke vil skulle ansættes af SKAT i for-bindelse med ejendomsvurderingerne.Til stk. 4.Stk. 4 er en overgangsregel af hensyn til de grundejere, som den 1. januar 2013 efter de hidtil gældenderegler vil have mulighed for at få ansat et grundforbedringsfradrag, men hvor dette endnu ikke er sket.Det foreslås, at sådanne grundejere får en frist til den 1. maj 2013 til at fremsætte anmodning om an-sættelse af fradraget over for SKAT. Grundforbedringsfradraget vil blive givet for den mulige periode– dvs. 30 år, dog 60 år for skove.Fradraget vil skulle ansættes til det beløb, som det efter de hidtil gældende regler ville skulle ansættestil på det tidspunkt, hvor fradraget bliver givet. Hvis forholdene for den pågældende ejendom er sådan,at grundforbedringsfradraget vil blive ansat til et beløb, der er lavere end de faktiske omkostninger iforbindelse med grundforbedringsarbejdet - jf. gennemgangen af gældende ret i lovforslagets alminde-lige bemærkninger - er det dette lavere beløb, der vil danne grundlag for beregningen af fradraget i deår, hvori fradraget løber.Fradraget vil i denne periode blive givet med et beløb forholdsmæssigt svarende til fradragets størrelsepå det tidspunkt, hvor det gives, dog højst med det beløb, der fastsættes på dette tidspunkt, jf. bemærk-ningerne til stk. 2. Ansættelsen vil kunne påklages efter de almindelige klageregler, men den vil ikkesenere kunne genoptages.Grundejeren vil selv skulle anmode om at få grundforbedringsfradraget. SKAT skal kun kunne foretageansættelser af grundforbedringsfradrag i de tilfælde, hvor grundejeren anmoder om det. Der vil dogikke være noget til hinder for, at eksempelvis en grundejerforening indgiver anmodning på samtligegrundejeres vegne.Ved anmodning om grundforbedringsfradrag efter stk. 4 vil der skulle opfyldes de dokumentationskrav,der er omtalt i bemærkningerne til stk. 6.Til stk. 5.Stk. 5 er en overgangsregel af hensyn til de grundejere, som den 1. januar 2013 efter de hidtil gældenderegler ville have mulighed for at få genoptaget ansættelsen af grundforbedringsfradrag, som på dettetidspunkt allerede er givet. Der foreslås fastsat en frist for sådanne grundejere til at anmode om genop-tagelse af deres ansættelse. Denne frist foreslås fastsat til senest den 1. maj 2013, og fristen vil gældeuanset bestemmelserne i skatteforvaltningslovens § 33, stk. 2, således som disse bestemmelser hidtilhar været affattet.

[22]

Efter den hidtidige affattelse af skatteforvaltningslovens § 33, stk. 2, kan en ejendomsvurdering – ogherunder ansættelsen af grundforbedringsfradrag – genoptages indtil den 1. maj i det fjerde år eftervurderingsårets udløb, hvis der fremlægges oplysninger af faktisk eller retlig karakter, der kan begrun-de ændringen. Affattelsen af den pågældende bestemmelse foreslås ændret, jf. bemærkningerne til lov-forslagets § 2, nr. 2, men dette er uden betydning for den overgangsbestemmelse, der her er foreslået.Som anført under gennemgangen af lovforslagets formål og baggrund i lovforslagets almindelige be-mærkninger er genoptagelser af gamle grundforbedringsfradrag blevet sat i system i dele af rådgiver-branchen. Dette har betydet en meget stor tilgang af meget gamle sager til SKAT med helt utilfredsstil-lende lange sagsbehandlingstider over for borgerne og et uforholdsmæssigt stort ressourceforbrug forSKAT til følge.Regeringen finder det vigtigt, at der én gang for alle ryddes op i dette sagskompleks. Derfor foreslåsdet, at der i forbindelse med den fremadrettede afskaffelse af grundforbedringsfradraget sættes en slut-dato for, hvornår allerede ansatte grundforbedringsfradrag kan genoptages.Det skal for fuldstændighedens skyld tilføjes, at resultatet af de genoptagelser, der måtte ske på grund-lag af denne overgangsbestemmelse, på samme måde som resultatet af alle andre genoptagelser vilkunne påklages efter de almindelige klageregler.Til stk. 6Det foreslås, at der ved anmodninger som nævnt i stk. 4 og 5 skal opfyldes et dokumentationskrav.Som tidligere omtalt indeholder den gældende lov kun en formulering om, at de nødvendige oplysnin-ger skal foreligge, og det er ikke tilstrækkeligt for en tilfredsstillende sagsbehandling. Det foreslås der-for, at anmodninger modtaget fra det tidspunkt, hvor loven får virkning, skal være vedlagt dokumenta-tion for de udgifter, som grundejeren ønsker fradrag for.Denne dokumentation er i lovbestemmelsen opregnet således: Skøde, købsaftale, lokalplan, luftfoto afudstykningen/storparcellen, byggeregnskab med underbilag for de påklagede poster samt fakturaer elleranden dokumentation for det udførte arbejde og udgiftens størrelse. Ønskes der fradrag for anlægsud-gifter, skal der på luftfoto/kortprint være markeret de veje, stier eller andre anlægsarbejder, der ønskesfradrag for, herunder skal der foreligge kopi af originale ledningskort med markering af det forsynings-anlæg/hovedanlæg, der ønskes fradrag for, når dette er aktuelt. Ønskes fradrag for tilslutningsafgifter,skal der fremsendes takstblade, vedtægter, fakturaer eller anden dokumentation, der indeholder en be-skrivelse af, hvilke grundforbedrende arbejder tilslutningsafgiften indeholder for den pågældende ejen-dom på byggemodningstidspunktet.Til stk. 7Det foreslås fastsat, at der kun gives fradrag efter stk. 4-6 for faktisk dokumenterede udgifter. Der kanikke foretages opgørelser baseret på skøn, på grundlag af ufuldstændig eller måske endda helt mang-lende dokumentation, og SKAT skal heller ikke af egen drift ansætte et grundforbedringsfradrag forgrundejere, der ikke selv har anmodet om at få det.

[23]

I visse tilfælde fremsendes anmodninger om genoptagelser af ansættelse af grundforbedringsfradragefter de gældende regler til SKAT med meget mangelfuld dokumentation eller helt uden. Hvis en an-modning om ansættelse af grundforbedringsfradrag er modtaget hos SKAT før 1. januar 2013, uden atden fornødne dokumentation er til stede, skal dokumentation som nævnt i stk. 6 være modtaget senestden 1. maj 2013. Sagerne vil herefter blive behandlet på det grundlag, der den 1. maj 2013 var til stede.Til stk. 8Stk. 8 er endnu en overgangsregel, som tager højde for den situation, at et grundforbedringsarbejde erpåbegyndt, men ikke er afsluttet på det tidspunkt, hvor loven får virkning. Et grundforbedringsarbejdevil blive anset for påbegyndt, når arbejdet rent fysisk er sat i gang. Herved skal forstås, at de nødvendi-ge grave- og anlægsarbejder er påbegyndt i det tempo, som er almindeligt for byggemodningsarbejder.Det er ikke tilstrækkeligt, at der populært sagt graves et hul i jorden, hvorefter arbejdet sættes i stå.Til stk. 9Det foreslås, at der i tilfælde som nævnt i stk. 8 kan gives grundforbedringsfradrag efter de hidtil gæl-dende regler. Fradraget vil dog blive givet med et beløb forholdsmæssigt svarende til fradragets størrel-se på det tidspunkt, hvor det gives, dog højst med det beløb, der fastsættes på dette tidspunkt, jf. be-mærkningerne til stk. 2.SKAT skal senest den 1. maj 2013 have modtaget meddelelse om, at arbejdet er påbegyndt. Anmod-ningen skal være modtaget af SKAT senest den 1. juli i året efter første vurdering af den pågældendeejendom, efter at grundforbedringen er fuldført, hvilket er den almindelige klagefrist efter vurderings-loven. Anmodningen skal dog senest være modtaget den 1. juli 2016.Ejeren kan ikke senere forlange ansættelsen genoptaget. Det foreslås, at de dokumentationskrav, der eromtalt i bemærkningerne til stk. 6, tilsvarende skal gælde ved anmodninger efter stk.8.Til stk. 10Det foreslås præciseret, at sager om genoptagelse af ejendomsvurderinger, som SKAT har under be-handling på det tidspunkt, hvor loven får virkning, behandles efter skatteforvaltningslovens § 33 i den-nes hidtidige affattelse. Sager anses for værende under behandling, når de er modtaget hos SKAT.

[24]

Bilag

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om vurdering af landets fasteejendomme (vurderingsloven), jf. lov-bekendtgørelse nr. 740 af 3. september2002, som ændret bl.a. ved § 26 i lovnr. 515 af 7. juni 2006 og senest ved §20 i lov nr. 525 af 12. juni 2009, fore-tages følgende ændring:§ 17.Såfremt de fornødne oplysningerforeligger, skal der ved vurderingenmed de af §§ 18 og 21 følgende be-grænsninger gives fradrag i grundvær-dien for forbedringer, der bevirker enstigning i grundværdien, hvad entenforbedringerne består i kapitalanven-delse eller i ejers arbejde.§ 18.Fradrag i grundværdien for for-bedringer må kun gives i det omfang,hvori forbedringerne må antages atvirke værdiforøgende ved ansættelseaf grundværdien, og må ikke overstigede af ejeren anvendte bekostninger,heri medregnet værdien af ejers egetarbejde.Stk. 2.Fradrag må ikke gives forforbedringer, som er fuldført længeretilbage end 30 år - for skov, der vurde-res i henhold til § 15, stk. 1-3, dog 60år - før vurderingen.§ 21.Når ejendommen er erhvervet frastaten, en region eller en kommune påjordrentevilkår, må der ikke gives fra-1.§ 17, § 18, § 21 og § 21Aophæves.

[25]

drag for forbedringer foretaget før er-hvervelsen, når erhververen i kontrak-ten har fraskrevet sig retten til sådantfradrag.§ 21A.For ejerlejligheder finder reg-lerne i § 16 A tilsvarende anvendelseved ansættelsen af fradrag i grundvær-dien for forbedringer.

§ 33…Stk.12.Hvor der på en ejendom omfat-tet af ejendomsværdiskattelovens § 4,nr. 1-10, er foretaget en om- eller til-bygning, der ikke er omfattet af 2001-vurderingen, foretages ved den almin-delige vurdering eller omvurderingenefter § 3 en ansættelse af ejendoms-værdien inkl. om- eller tilbygningen påsamme niveau som 2001-vurderingen.Desuden foretages en tilsvarende an-sættelse på samme niveau som 2002-vurderingen. Ejeren modtager medde-lelse om de to ansættelser. Ved om-eller tilbygninger i 1. pkt. forstås enom- eller tilbygning, der kræver byg-getilladelse.Stk.13.Hvor der på en ejendom fore-tages en nybygning, der ikke er omfat-tet af 2001-vurderingen, og således atejendommen efterfølgende omfattes afejendomsværdiskattelovens § 4, nr. 1-10, foretages ved den almindelige vur-dering eller omvurderingen efter § 3en ansættelse af ejendomsværdien inkl.nybygningen, jf. stk. 1, 2. pkt., påsamme niveau som 2001-vurderingen.Stk. 12, 2. og 3. pkt., finder tilsvarendeanvendelse.Stk.14.Hvor der på en ejendom omfat-

2.

I§ 33indsættes somstk. 19:”Stk. 19.Stk. 12-18 finder til-svarende anvendelse ved berig-tigelse af materielle fejl i for-bindelse med genoptagelse afvurderinger, jf. skatteforvalt-ningslovens § 33.”[26]

tet af ejendomsværdiskattelovens § 4,nr. 1-10, er sket ændring af ejendom-mens areal, og hvis denne ændringikke er omfattet af 2001-vurderingen,foretages ved den almindelige vurde-ring eller omvurderingen efter § 3 enansættelse af ejendomsværdien inkl.det ændrede grundareal på samme ni-veau som 2001-vurderingen. Stk. 12,2. og 3. pkt., finder tilsvarende anven-delse.Stk.15.Hvis en ejendom, der er omfat-tet af ejendomsværdiskattelovens § 4,nr. 1-10, har ændret anvendelse ellerplanforhold og denne ændrede anven-delse m.v. ikke er omfattet af 2001-vurderingen, foretages ved den almin-delige vurdering eller omvurderingenefter § 3 en ansættelse af ejendoms-værdien inkl. fordelinger af denne ef-ter den ændrede anvendelse m.v. påsamme niveau som 2001-vurderingen.Hvis ejeren af ejendommen både førog efter den ændrede anvendelse m.v.har beboet ejendommen, har denneansættelse dog først virkning fra ogmed året efter, at denne ejer har over-draget ejendommen til en ny ejer.Stk.16.Hvor der på en ejendom omfat-tet af pligten til at betale grundskyld,jf. kapitel 1 i lov om beskatning tilkommunerne af faste ejendomme, ersket ændring af ejendommens areal ogdenne ændring ikke er omfattet af dengrundværdi, der danner grundlag forfastsættelsen af beregningsgrundlagetfor grundskylden, jf. nævnte lovs § 1,stk. 2, nr. 2, foretages ved den almin-delige vurdering eller omvurderingenefter § 3 en yderligere ansættelse afgrundværdien. Denne ansættelse om-fatter grunden efter arealændringen ogforetages på det niveau, som gælder

[27]

for vurderinger det seneste år, hvorgrundværdien efter fradrag for forbed-ringer og reduktion for fritagelser forgrundskyld, jf. nævnte lovs § 1, stk. 2,nr. 1, udgjorde den afgiftspligtigegrundværdi. 1. og 2. pkt. finder tilsva-rende anvendelse, hvis en ejerlejlig-heds fordelingstal ændres.Stk.17.Hvis en ejendom omfattet afpligten til at betale grundskyld, jf. reg-lerne i kapitel 1 i lov om beskatning tilkommunerne af faste ejendomme, harændret anvendelse eller planforhold,og denne ændrede anvendelse m.v.ikke er omfattet af den grundværdi, derdanner grundlag for fastsættelsen afberegningsgrundlaget for grundskyl-den, jf. nævnte lovs § 1, stk. 2, nr. 2,foretages ved den almindelige vurde-ring eller omvurderingen efter § 3 enyderligere ansættelse af grundværdien.Denne ansættelse omfatter grundenefter den ændrede anvendelse m.v. ogforetages på det niveau, som gælderfor vurderinger det seneste år, hvorgrundværdien efter fradrag for forbed-ringer og reduktion for fritagelser forgrundskyld, jf. nævnte lovs § 1, stk. 2,nr. 1, udgjorde den afgiftspligtigegrundværdi.Stk.18.Når en ny ejendom bliver om-fattet af pligten til at betale grund-skyld, jf. kapitel 1 i lov om beskatningtil kommunerne af faste ejendomme,foretages ved den almindelige vurde-ring eller omvurderingen efter § 3 enyderligere ansættelse af grundværdien.Er den nye ejendom udskilt fra enejendom, der er omfattet af pligten tilat betale grundskyld (den udstykkedeejendom), omfatter denne ansættelsegrunden under hensyn til de for dennegældende anvendelses- og planforhold

[28]

og foretages på det niveau, som gælderfor vurderinger af den udstykkedeejendom det seneste år, hvor grund-værdien efter fradrag for forbedringerog reduktion for fritagelser for grund-skyld, jf. nævnte lovs § 1, stk. 2, nr. 1,udgjorde den afgiftspligtige grundvær-di. Har den nye ejendom hidtil væretundtaget fra vurdering, jf. § 7, stk. 1,eller er vurdering undladt, jf. § 7, stk.2, omfatter denne ansættelse grundenunder hensyn til de for denne gælden-de anvendelses- og planforhold ogforetages på det niveau, som gælderfor vurderinger af omliggende ejen-domme af den pågældende art det se-neste år, hvor grundværdien for disseefter fradrag for forbedringer og re-duktion for fritagelser for grundskyld,jf. nævnte lovs § 1, stk. 2, nr. 1, ud-gjorde den afgiftspligtige grundværdi.

§2§ 20.…Stk.4.Bestemmelserne i stk. 1-3 findertilsvarende anvendelse, hvis told- ogskatteforvaltningen agter at ændre enejendomsvurdering eller agter at fore-tage en ejendomsvurdering, der medurette ikke er foretaget som led i denalmindelige vurdering. I sådanne til-fælde tilkommer de rettigheder, derfølger af stk. 1-3, ejendommens ejerog andre, der har en væsentlig, direkteretlig interesse i vurderingens resultat,jf. § 38, stk. 1.I skatteforvaltningsloven, jf. lovbe-kendtgørelse nr. 175 af 23. februar2012, foretages følgende ændringer:1.I§ 20, stk. 4, 2. pkt.,udgår ” ogandre, der har en væsentlig, di-rekte retlig interesse i vurde-ringens resultat, jf. § 38, stk.1.”

[29]

2.§ 33,affattes således:§ 33.Told- og skatteforvaltningen kanikke afsende varsel som nævnt i § 20,stk. 1, jf. stk. 4, om foretagelse ellerændring af en vurdering af en fastejendom senere end den 1. juli i detandet kalenderår efter vurderingsåretsudløb. En ændring skal være gennem-ført senest den 1. oktober samme år.Stk.2.En klageberettiget, jf. § 38, stk.1, der ønsker at få genoptaget en ejen-domsvurdering, skal senest den 1. maji det fjerde år efter vurderingsåretsudløb fremlægge oplysninger af fak-tisk eller retlig karakter, der kan be-grunde ændringen.Stk.3.Skatterådet kan efter forelæggel-se af told- og skatteforvaltningen, jf. §2, stk. 2, foretage eller ændre en vur-dering af en fast ejendom efter udløbetaf fristerne i stk. 1 og 2. Skatterådetkan bestemme, fra hvilket tidspunktændringen skal følges ved beregningenaf indkomstskat, ejendomsværdiskatog kommunal ejendomsskat.Stk.4.Skatterådet kan efter indstillingfra told- og skatteforvaltningen i for-bindelse med en ændring efter stk. 3bemyndige told- og skatteforvaltnin-gen til at genoptage vurderingerne afandre ejendomme med samme forhold.Bestemmelsen i stk. 3, 2. pkt., findertilsvarende anvendelse. Det er dog enbetingelse, at ejendommens ejer senest3 måneder efter, at Skatterådet harbemyndiget told- og skatteforvaltnin-gen til at genoptage vurderingen, erunderrettet om, at vurderingen er udta-get til genoptagelse.”§33.En ejer, som kan godt-gøre, at en vurdering er foreta-get på et materielt fejlagtigtgrundlag som følge af fejlagtigeller manglende registrering afejendommens grundareal, byg-ningsareal, planforhold ellerlignende forhold af materiel ka-rakter, kan anmode told- ogskatteforvaltningen om genop-tagelse senest den 1. maj i detfjerde år efter udløbet af det ka-lenderår, hvor den materieltfejlagtige vurdering første ganger foretaget. Ejeren skal samti-dig over for told- og skattefor-valtningen dokumentere, atvurdering er foretaget på et ma-terielt fejlagtigt grundlag. Be-løbsmæssige vurderingsskønforetaget på et korrekt grundlagkan ikke genoptages.Stk. 2.Told- og skatteforvalt-ningen kan genoptage en vur-dering på samme betingelsersom nævnt i stk. 1. Tilsvarendegælder, hvis vurdering ved enfejl ikke er foretaget.Stk. 3.Told- og skatteforvalt-ningen kan uanset den frist, derer nævnt i stk. 1, genoptagevurderinger, hvis hidtidig prak-sis endeligt underkendes ved endom eller ved en landsskatte-retskendelse, eller hvis en prak-sisændring i andre tilfælde of-fentliggøres af Skatteministeri-et.

[30]

Stk. 4.Told- og skatteforvalt-ningen kan efter udløbet af denfrist, der er nævnt i stk. 1, gen-optage en vurdering, hvis detkonstateres, at vurderingen erforetaget på et fejlagtigt grund-lag, jf. stk. 1, eller hvis vurde-ring ved en fejl ikke er foreta-get. Det er en betingelse, atgenoptagelse vil resultere i enændring af ejendomsværdi ellergrundværdi med mindst 15 pct.Beløbsmæssige vurderingsskønforetaget på et korrekt grundlagkan ikke genoptages.Stk. 5.Anmodning om genop-tagelse efter stk. 3 og stk. 4skal indgives til told- og skatte-forvaltningen senest 6 månederefter, at ejendommens ejer erkommet til kundskab om detforhold, der begrunder en gen-optagelse. Anmodninger efterstk. 3 kan dog altid indgivesinden for den frist, der er nævnti stk. 1. Ved anmodning omgenoptagelse efter stk. 3 og stk.4 skal ejeren samtidig over fortold- og skatteforvaltningendokumentere, at vurdering erforetaget på et fejlagtigt grund-lag.Stk. 6.Genoptagelse efter stk. 1og stk. 2 tillægges skattemæs-sig virkning fra tidspunktet forden vurdering, som genopta-gelsen vedrører. Genoptagelseefter stk. 3 tillægges skatte-mæssig virkning fra tidspunktetfor den vurdering, der har væ-ret udtaget til prøvelse i den

[31]

første sag, der resulterede i enunderkendelse af praksis, hen-holdsvis fra det tidspunkt, hvorpraksisændringen bliver gæl-dende.Stk. 7.Genoptagelse efter stk. 4tillægges skattemæssig virk-ning for vurderinger foretagetefter det tidspunkt, hvor genop-tagelse finder sted, medmindreejeren vidste eller burde havevidst, at den genoptagne vurde-ring er foretaget på et fejlagtigtgrundlag. I så fald tillæggesgenoptagelsenskattemæssigvirkning fra tidspunktet for denvurdering, der er blevet genop-taget.Stk. 8.§ 34 a, stk. 1, stk. 2 ogstk. 4, finder tilsvarene anven-delse for krav afledt af genop-tagelse af en vurdering.”§ 38.En klage til vurderingsankenæv-net kan indgives af ejeren af den fasteejendom og af andre, der har en væ-sentlig, direkte retlig interesse i vurde-ringens resultat.

3.I§ 38, stk. 1,udgår ” og af an-dre, der har en væsentlig, direk-te retlig interesse i vurderin-gens resultat.”

Stk. 6.Vurderingsankenævnet kanuanset klagens formulering foretageafledte ændringer.

4.§ 38, stk. 6,affattes således:”Stk.6.Vurderingsankenæv-net kan uanset klagens ud-formning genoptage den på-klagede vurdering i sin hel-hed.”