Skatteudvalget 2011-12

SAU Alm.del Bilag 304

Offentligt

Redegørelse omvirkningerne af gradvisophævelse afafgiftsfritagelse for farligtaffald– en analyse af afgiften på deponeringaf farligt affald og afgifterne på varmefra forbrænding af farligt affald

[1]

[2]

Indhold1. Indledning ........................................................................................................................................9Farligt affald til deponering – shredderaffald - sammenfatning ..................................................9Eventuelle ændringer – deponering af farligt affald ..................................................................11Analysens indstilling - deponering af farligt affald ...................................................................12Farligt affald til forbrænding - sammenfatning.......................................................................... 12Eventuelle ændringer – forbrænding af farligt affald ................................................................15Analysens indstilling - forbrænding af farligt affald .................................................................162. Deponering af almindeligt og farligt affald - resume ....................................................................172.1 Shredderaffald..............................................................................................................................182.2 De danske shreddere ................................................................................................................202.3 Shreddernes aktivitet................................................................................................................222.4 Eventuelle ændringer af afgift ved deponering af farligt affald...............................................24Generel nedsættelse af afgiften på affald, der deponeres........................................................... 24Udskydelse af hvornår afgiften på farligt affald, der deponeres, indfases.................................25Bundfradrag til shreddervirksomhederne på f.eks. 50.000 tons ................................................25Bundfradrag pr. ton formateriale, f.eks. 60 kg pr ton ................................................................252.5 Indstilling .................................................................................................................................253. Forbrænding af farligt affald - resume...........................................................................................263.1 Afgiften på varme fra forbrænding af farligt affald.................................................................273.2 Special Waste System ..............................................................................................................283.3 Kommunekemi.........................................................................................................................293.4 Andre anlæg .............................................................................................................................303.5 Løsningsforslag........................................................................................................................303.6 Indstilling .................................................................................................................................314. Baggrund – deponering af farligt affald.........................................................................................334.1 Affaldsafgiften ved deponering af affald .................................................................................334.2 Hvor meget affald er der, og hvor stor en andel bliver deponeret mv. ....................................344.3 Afgiftsgrundlag for deponeringsafgiften .................................................................................364.4 Indtægterne fra afgiften på affald, der deponeres ....................................................................364.5 Begrundelser for affaldsafgiften ..............................................................................................384.6 Virkninger af ændret afgiftssats for afgiftspligtig deponeret affald ........................................39[3]

4.7 Virkninger af ændret afgiftssats for farligt affald ....................................................................42Oversigt over flow af farligt affald (2008).................................................................................42Shredderaffald............................................................................................................................43Mængder af shredderformateriale mv. efter udenrigshandelsstatistikken .................................454.8 Hvordan påvirkes mængderne af shredderaffald ved en afgift? ..............................................45Erfaringerne fra afgiftsændringerne i 1998 og 1999..................................................................45Hvad vil den sandsynlige virkning være ud fra de almindelige erfaringer om, hvordanvirksomheder reagerer på ændrede danske omkostninger? .......................................................46Økonomien i shreddervirksomhed .............................................................................................47Hvordan vil afgiften påvirke mængderne?.................................................................................50Konkurrenceevnen .....................................................................................................................55Usikkerhed om virkningerne......................................................................................................57Virkninger på beskæftigelse.......................................................................................................574.9 Overvejelser om lempelser mv. ...............................................................................................59Generelt lavere satser .................................................................................................................59Længere overgangsperiode for indfasning.................................................................................60Bundfradrag ud fra tidligere års mængder .................................................................................61Bundfradrag pr. ton formateriale ...............................................................................................61Godtgørelse ved forhøjelse ........................................................................................................625. Baggrund - forbrænding af farligt affald......................................................................................635.1 Behandling og mængder af farligt affald i Europa ..................................................................635.2 Forbrænding af farligt affald i Danmark..................................................................................66Eksport af farligt affald til forbrænding.....................................................................................67Det danske marked for forbrænding af farligt affald .................................................................67Import af farligt affald til forbrænding ......................................................................................685. 3 Afgifter ved forbrænding af farligt affald ...............................................................................68Prisen på affaldsvarme ...............................................................................................................70CO2-kvoter.................................................................................................................................715.4 Special Waste System A/S.......................................................................................................71Nørre Alslev Fjernvarmeværk - mængder .................................................................................74Varmepriser................................................................................................................................74Priser for affaldsbehandling .......................................................................................................75[4]

SWS´s afgiftsbetaling ................................................................................................................75NOx-afgiften ..............................................................................................................................78Regnskabstal 2009 SWS ............................................................................................................78Opsamling SWS.........................................................................................................................795.5 Kommunekemi.........................................................................................................................80Beregning af Kommunekemis afgiftsbetaling ...........................................................................82NOx-afgiften ..............................................................................................................................84Nærmere om afgiftsgrundlaget for affaldsvarmeafgiften og tillægsafgiften .............................84Den danske statskasse ved bortskaffelse af farligt affald i udlandet..........................................85CO2 ............................................................................................................................................85Energiafgift af leveret varme .....................................................................................................86Bortkølet varme..........................................................................................................................86Sammenfatning – danske afgifter i forhold til udlandet ............................................................86Forbrænding af affald i Tyskland...............................................................................................87Forbrænding af affald i Sverige .................................................................................................87Økonomien i Kommunekemis virksomhed ...............................................................................88Nyborg Forsyning & Service - salg af varme fra Kommunekemi .............................................89Omkostninger mv. for Kommunekemi ......................................................................................91Økonomien i almindelige affaldsforbrændingsanlæg ................................................................92Hvad vil afgiften betyde for Kommunekemi .............................................................................93Ad. 1. Højere priser for modtagelse af affald ............................................................................94Ad. 2. Højere varmepriser..........................................................................................................95Ad. 3. Højere elpriser.................................................................................................................96Ad. 4. Yderligere effektiviseringer ............................................................................................96Beregninger – afgiftens effekt....................................................................................................985.6 Andre anlæg, som forbrænder farligt affald...........................................................................1005.7 Løsningsforslag – bruttoliste – forbrænding af affald ...........................................................100Salg af affaldsbehandling.........................................................................................................101Salg af elektricitet ....................................................................................................................102Varmepriserne..........................................................................................................................102Fradrag for bortkøling..............................................................................................................103[5]

Afgiftsgrundlaget for affaldsvarmeafgiften og tillægsafgiften ................................................104Omlægning af afgiften ved forbrænding af affald ...................................................................104Oversigt - bruttoliste ................................................................................................................105Bilag .................................................................................................................................................106Bilag I Beskrivelse af farligt affald..............................................................................................106Shredderaffald..........................................................................................................................106Beskrivelse af typer, mængder og affaldsproducenter.............................................................107Beskrivelse af energiindhold....................................................................................................114Bilag II EU-regler og farligt affald ..............................................................................................116Transportforordningen .............................................................................................................116Affaldsdirektivet ......................................................................................................................117Bilag III. Nationale regler og farligt affald ..................................................................................118Affaldsbekendtgørelsen ...........................................................................................................118Kommunale ordninger (regulativer) ........................................................................................118Kollektive ordninger (producentansvar) ..................................................................................118Godkendelse af anlæg til behandling af farligt affald (deponering og forbrænding) ..............119Bilag IV Genanvendelse af farligt affald .....................................................................................120Genanvendelse af farligt affald i Danmark ..............................................................................120Eksport af farligt affald til genanvendelse ...............................................................................120Import af farligt affald til genanvendelse.................................................................................120Bilag V Indsamling og behandling på genbrugsstationer, modtagestationer og modtageanlæg 121Genbrugsstationer ....................................................................................................................122Modtagestationer......................................................................................................................122Modtageanlæg..........................................................................................................................123Bilag VI Ulovlig håndtering (f.eks. dumping).............................................................................126Bilag VII Forventninger til fremtidige bortskaffelsesmetoder ....................................................127Shredderaffald..........................................................................................................................127Røggasrensningsaffald .............................................................................................................127Regeringens affaldsstrategi '10 ................................................................................................127Direktiver om bil- og elektronikaffald - krav til genanvendelseseffektivitet...........................128Rådsbeslutning og direktiv om deponering - risiko for, at shredderaffald ikke kan deponeres iDK............................................................................................................................................128[6]

Bilag IIX Afgifter mv. ved bortskaffelse af farligt affald - historik ............................................129Indførelsen af afgift på affald – mængdeafgiften..................................................................... 129Lov om afgift af affald og råstoffer .........................................................................................129Fritagelsen for visse fraktioner af farligt affald og kompensationsordningen .........................129Fritagelse for farligt affald .......................................................................................................129Vurdering af konkurrenceforholdene for danske shreddervirksomheder ................................130Afgift på farligt affald – Miljøprojekt 607 fra 2001 ................................................................130Omlægning af affaldsforbrændingsafgiften .............................................................................130Afgift på farligt affald ..............................................................................................................130Indførelse af affaldsvarmeafgiften 1999 ..................................................................................131Indførelse af tillægsafgiften 2010 ............................................................................................132Bilag IX Afgiftsreglerne i dag .....................................................................................................133Deponering af affald ................................................................................................................133Affaldsvarme- og tillægsafgiften .............................................................................................133Opgørelse af afgiftsgrundlaget for affaldsvarmeafgiften.........................................................133Opgørelse af afgiftsgrundlaget for tillægsafgiften ...................................................................134Afgift af NOx, svovl og CO2...................................................................................................134Fradrag for tillægsafgiften og affaldsvarmeafgiften ................................................................135Forsyningssikkerhedsafgiften 2020 .........................................................................................135Internationale bindinger på energibeskatning ..........................................................................136EU’s energibeskatningsdirektiv ...............................................................................................136Statsstøtte .................................................................................................................................137Andre bindinger .......................................................................................................................137Afgifter i andre lande ...............................................................................................................137Sverige .....................................................................................................................................137UK............................................................................................................................................138Estland og Letland ...................................................................................................................138Tyskland,..................................................................................................................................138Deponering af shredderaffald i andre lande.............................................................................138Bilag X Sammenspillet med afgift på andre energikilder............................................................139Affaldsvarme i konkurrence med varme fra fossile brændsler eller vedvarende energi .........139[7]

Afgifter og tilskud ved afbrænding af affald i Sverige og i Tyskland .....................................140Sverige .....................................................................................................................................141Tyskland...................................................................................................................................141Sammenfatning ........................................................................................................................141Bilag XI Varmepriser Nyborg Forsyning Varme og Nørre Alslev Fjernvarmeværk ..................143Prislofter...................................................................................................................................143Bilag XII Mængden af husholdningsaffald i Europa ...................................................................144Bilag XIIV – Mængder af shredderformateriale mv. efter udenrigshandelsstatistikken .............146Kn-koder for shredderformateriale (input) og shredderskrot (output).....................................146Bilag XIV Regnskaber for Kommuniekemi A/S .........................................................................151

[8]

1. IndledningVed Forårspakke 2.0 blev det besluttet, at bringe særlige lempelser og fritagelser af afgifter for farligt affaldtil ophør. Under behandlingen af forslaget blev det endvidere besluttet, at afviklingen af særordningerneskulle ske gradvist.Varme fra forbrænding af farligt affald blev pålagt affaldsvarmeafgift fra 2010. Fra 2015 vil varme fra farligtaffald også blive omfattet af tillægsafgiften og CO2-afgiften.Afgiftsfritagelsen for deponering af farligt affald ophæves også efter en overgangsperiode med reduceretafgift fra 2012 og med fuld afgift fra 2015.Ophævelsen af afgiftsfritagelsen har væsentlig betydning for forholdsvis få virksomheder. Ved deponering affarligt affald særligt shreddervirksomhederne: HJ Hansen og Stena Miljø1. Ved forbrænding af farligt affaldsærligt Kommunekemi og Special Waste System.Ved behandlingen af Forårspakke 2.0 i Folketinget2blev det stillet Folketinget i udsigt, at Skatteministerietnærmere vil vurdere forholdene i shredderbranchen: ” I lyset af den særlige belastning, som en afgift påfarligt affald kan have for shredderbranchen, gennemføres forinden i 2011 en analyse afkonkurrenceforholdene i shredderbranchen, herunder muligheder for anden bortskaffelse af shredderaffaldend deponering.”Senere er analysen blevet udvidet til at omfatte alt farligt affald, samt at det forventes, at redegørelsen kansendes til Folketinget i løbet af sommeren 2011.Analysen er udarbejdet i dialog med Miljøstyrelsen og berørte virksomheder, hvorfor der er afholdt mødermed flere virksomheder og organisationer. Et udkast til denne analyse har været i teknisk høring hos flereberørte virksomheder. Analysen er udarbejdet i 2011, hvorfor anvendte afgiftssatser som udgangspunkt er2011-satser, og regnskaber, mængder osv. er for 2010. Kommunekemis regnskab for 2011 fremgår af bilagXIVSelv om der på en del områder er sammenfald mellem farligt affald, der forbrændes eller deponeres, er derogså væsentlige forskelle.Redegørelsen er derfor delt op to hovedafsnit:1. Farligt affald til deponering – i praksis hovedsagligt shredderaffald2. Farligt affald til forbrænding – i praksis hovedsageligt forholdene for Kommunekemi og SpecialWaste SystemFarligt affald til deponering – shredderaffald - sammenfatning

Ved påbegyndelsen af denne analyse var der i Danmark 4 shreddere. Siden er Espersen & Søn i Skive solgt til en tyskejer og Stena Miljø har overtaget Uniscraps shredder i Grenå.2

1

Se L 207 2008/2009 bilag 42

[9]

Ved Forårspakke 2.0 blev satsen for deponering af affald forhøjet fra 375 kr./t til 475 kr./t. Samtidig blevfritagelsen for deponeringsafgiften for farligt affald gradvist besluttet afviklet, således at fritagelsen afløsesaf en afgift på 160 kr./t fra 1. januar 2012, mens den fulde afgift på 475 kr./t indføres fra 1. januar 2015.Undersøgelsen har koncentreret sig om to forhold. For det første om der er udsigt til en anden behandling afshredderaffald end deponering. Og for det andet om de danske shreddervirksomheder vil kunne klare sig ikonkurrencen med udenlandske virksomheder, når afgiften forhøjes.Shreddervirksomhederne har to aktiviteter, dels indsamling af formateriale - komplekst skrot såsom udtjentekøretøjer, kasserede vaskemaskiner og andre maskiner, dels selve shredningen.Ved shredningen sønderdeles formaterialet i mindre stykker, og sorteres i forskellige trin. Med variation kander udvindes ca. 65 pct. jern og 15 pct. andre metaller, mens omkring 20 pct. i dag ender som affald, derdeponeres.Shredderaffaldet består blandt andet af brændbare materialer så som plast mv., der har været i formaterialet,visse jern- og metalrester, det ikke er lykkedes at sortere fra, og endelig en rest af sten, støv, glasskår rust mv.Teoretisk kan virksomhederne reducere deponeringerne ved at øge udsorteringen af jern, metal og plast, ogved at forbrænde affaldet på den ene eller den anden måde. Shredderaffaldet har typisk en højere brændværdiend for eksempel husholdningsaffald.Hidtil har det ikke kunnet betale sig at forbrænde affaldet, hvilket der jf. affaldshierarkiet ellers er atforetrække frem for deponering. I gennemsnit koster det godt 500 kr. pr. ton at forbrænde almindeligt affald,mens deponering af shredderaffald har kostet omkring 175 kr./t for nogle virksomheder og godt 350 kr./t forandre. Forbrænding af farligt affald er typisk væsentlig dyrere.Der er dog også visse fyringstekniske vanskeligheder ved at forbrænde shredderaffald.Shredderbranchen her og i udlandet har gennem en årrække overvejet, hvordan man kan reduceredeponeringerne, uden at det endnu har ført til et skifte i affaldsbehandlingen, idet hovedparten stadigdeponeres ller genanvendes til fyldning af gamle miner.Ved kontakt med virksomhederne og efter forskellige rapporter er det vurderingen, at der måske er udsigt til,at alternative anvendelser af shredderaffaldet er mulige indenfor en overskuelig fremtid og omkostning. Detskal dog understreges, at der ikke er sikkerhed herfor. Endvidere medfører kommende krav i EU’s bildirektiv,at fra 2015 skal 85 pct. af alle biler genanvendes, og 10 pct. nyttiggøres (dvs. forbrændes). Dermed må alene5 pct. deponeres. Dette mål er endnu ikke nået i Danmark.Det overvejes flere forskellige teknikker, hvorved andelen af jern og metal, der kan genanvendes, øges, ogenergien i shredderaffaldet kan nyttiggøres. Men selv om der måske er tekniske løsninger i udsigt, synes dealternativer metoder at være dyrere end afgiftsfri deponering om end i visse tilfælde billigere endafgiftsbelagt deponering.Affaldsafgiften på almindeligt affald har siden sin introduktion - i samspil med anden regulering - ført til, atandelen af affald, der deponeres, er faldet markant. I midten af 1980’erne blev ca. 40 pct. deponeret mod nu7 pct.Det er Skatteministeriets vurdering, at man alene kan blive sikker på, om omkostningerne til de alternativeløsninger er billigere end deponering med afgift, når virksomhederne i praksis kommer til at betale

[10]

deponeringsafgiften, og derfor vælger en anden løsning. Endvidere vurderes der, at afgiften vil mindskedeponeringsmængden fra i dag ca. 20 pct. af formaterialets vægt til omkring 10 pct.Det skal dog understreges, at også for den del, der ikke længere vil blive deponeret, vil omkostningerne pr.ton ved at komme af med affaldet formodentlig stige som følge af afgiften.Med hensyn til de konkurrencemæssige virkninger er der enighed om, at shreddervirksomhederne ikke vilvære i stand til at overvælte de nye afgifter i højere priser på det jern og metal, der sælges.Virksomhederne vil derfor skulle overvælte de ekstra omkostninger helt eller delvist i lavere priser for detformateriale, der købes her i landet eller i udlandet. Når de danske shreddere reducerer deres priser på køb afråvarerne, vil udenlandske konkurrenter blive mere konkurrencedygtige, og de danske shreddere vil miste endel af deres aktivitet.I redegørelsen skønnes det, at aktiviteten vil falde med 5-10 pct. fra 2012 og med 20-25 pct. fra 2015. Medbetydelig usikkerhed skønnes det, at der uden afgifter ved deponering af farligt affald vil være ca. 160.000tons shredderaffald.Der er omkring 160 personer beskæftiget i tilknytning til selve shredningen og omtrent lige så mange i dendel af virksomheden, der består i indsamling og forsortering af formaterialet, inden det kan shreddes.Afgiften vil næppe påvirke beskæftigelsen ved indsamlingen men alene ved shredningen. Afgiften vilsåledes kunne reducere beskæftigelsen med ca. 35 personer på grund af mindre formateriale. Modsat vilvirksomhederne få brug for flere beskæftigede pr. ton formateriale, hvis affaldet skal behandles på andenmåde end ved deponering.Ved uændret adfærd vil afgiften på 475 kr./t farligt affald til deponering indbringe ca. 75 mio. kr. fordeponering af shredderaffald og ca. 15 mio. kr. for deponering af andet farligt affald.Efter ændret adfærd skønnes provenuet til ca. 30 mio. kr. for shredderaffald.Det skal bemærkes, at den fremtidige deponering af shredderaffald i Danmark afhænger af, hvorvidt affaldetoverholder EU fastsatte grænseværdier for udvaskningen af en række tungmetaller og opløst organisk kulstofsamt for faststofindholdet af total organisk kulstof.Eventuelle ændringer – deponering af farligt affaldDer er set på eventuelle, potentielle lempelser af afgiften mv.Generel nedsættelse af afgiften på affald til deponeringDer vil være en stor selvfinansieringsgrad ved en generel nedsættelse af afgiften til deponering. Nedsættesdeponeringsafgiften med 100 kr./t for såvel almindeligt som farligt affald, koster det i tabt provenu veduændret adfærd ca. 60 mio. kr. og omkring 27 mio. kr. efter ændret adfærd (ændringer i affaldsmængderne).For shredderaffald isoleret set regnes der ikke med, at en nedsættelse af afgiften med 100 kr./t vil føre tilprovenutab. Reduktionen af afgiftsprovenuet for denne type affald vil blive kompenseret af større mængdertil deponering.En generel afgiftsnedsættelse giver ikke anledning til EU-problemer i forhold til bestemmelserne omstatsstøtte og kan være velfærdsforbedrende, i det omfang skadesomkostningerne ved deponering af affald igennemsnit er under afgiftssatsen. Dette er ikke nødvendigvis gældende for alt affald til deponering. Der vildog være andre virksomheder i affaldsbranchen, der vil miste beskæftigelse, jf. at der er mere beskæftigelse i

[11]

sektoren, når affaldet behandles, end når det deponeres. En generel nedsættelse af affaldsafgiften veddeponering af farligt affald vil reducere incitamentet til genbrug og genanvendelse.En nedsættelse alene for farligt affald anses for at være vanskelig at få godkendt efter EU’s bestemmelser omstatsstøtte.Særlige afgiftslempelser for farligt affald til deponeringMan kan også overveje at forlænge overgangsperioden for afgiftslempelserne/fritagelserne. Det vil giveanledning til overvejelser om statsstøtte. Forlænges overgangsperioden med et år mistes en gang for alle ca.25 mio. kr. i 2012 og yderligere en gang for alle ca. 20 mio. kr. i 2015.Endelig kan forskellige bundfradrag overvejes i form af, at der gives et fradrag enten for en andel af affaldeti 2010 eller pr. ton formateriale. Et bundfradrag beregnet ud fra tidligere mængder vil ikke ændreadfærdsvirkningerne, men give virksomhederne en bedre indtjening. Et bundfradrag pr. ton formateriale vilreducere adfærdsvirkningerne særligt med hensyn til virkningerne på den internationale konkurrence. Beggeforslag vil skulle vurderes i forhold til EU’s bestemmelser om statsstøtte.Det er Skatteministeriets vurdering, blandt andet efter samtaler med EU Kommissionen, at det er vanskeligtat få statsstøttegodkendt særlige fritagelser for farligt affald.Analysens indstilling - deponering af farligt affaldDet er ikke muligt at foretage særlige afgiftslempelser for farligt affald.Det er Skatteministeriets vurdering, at afgiften på 160 kr./ton sandsynligvis ikke er truende forvirksomhedernes eksistens. Det kan ikke afvises, at afgiften på 475 kr./ton farligt affald til deponering vilmedføre lukning af danske shreddervirksomheder, men det skønnes ikke at være overvejende sandsynligt.Det indstilles derfor, at der pt. ikke sker ændringer af afgiften ved deponering af farligt affald. Det kanovervejes i 2014 at afklare, om ny teknik til reduktion af affaldsmængderne vil være på plads i 2015.Det er i et kommissorium fra maj 2012 besluttet at nedsætte en arbejdsgruppe, hvor alternativerne tildeponering af shredderaffald skal vurderes, herunder omkostninger og relevante tilskudsordninger.

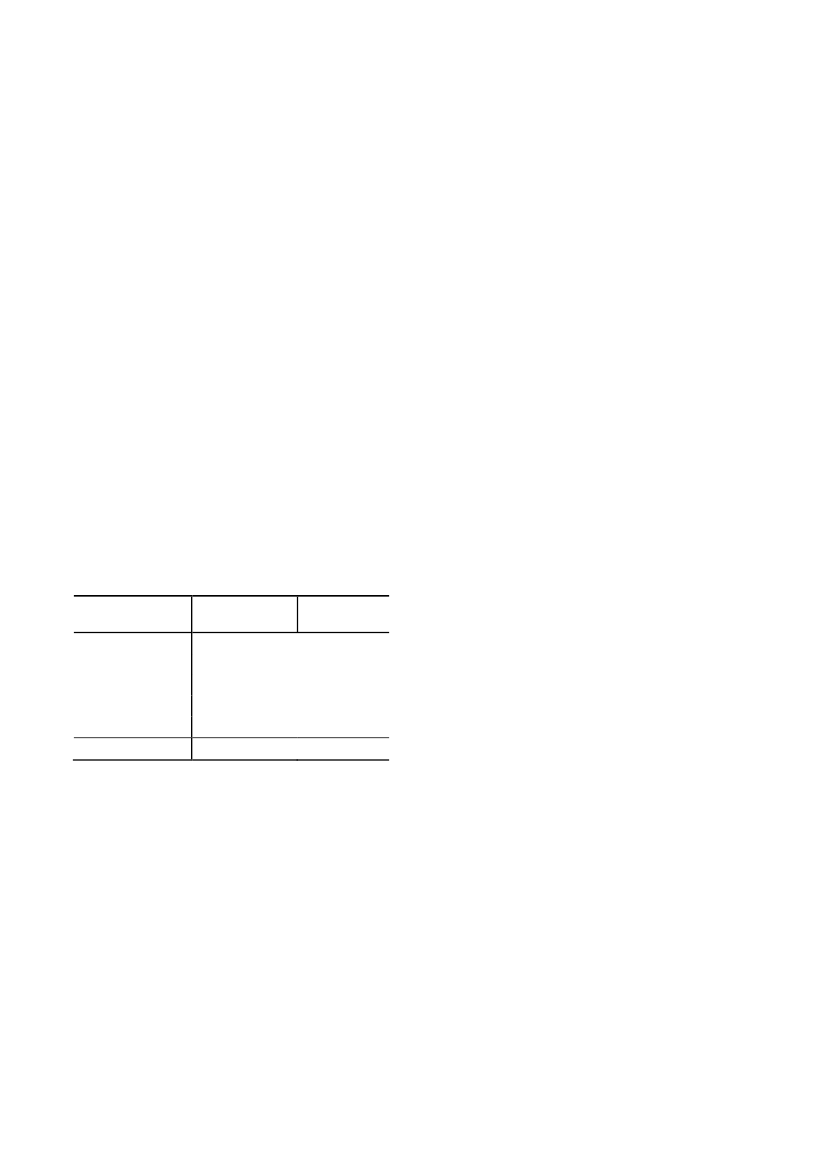

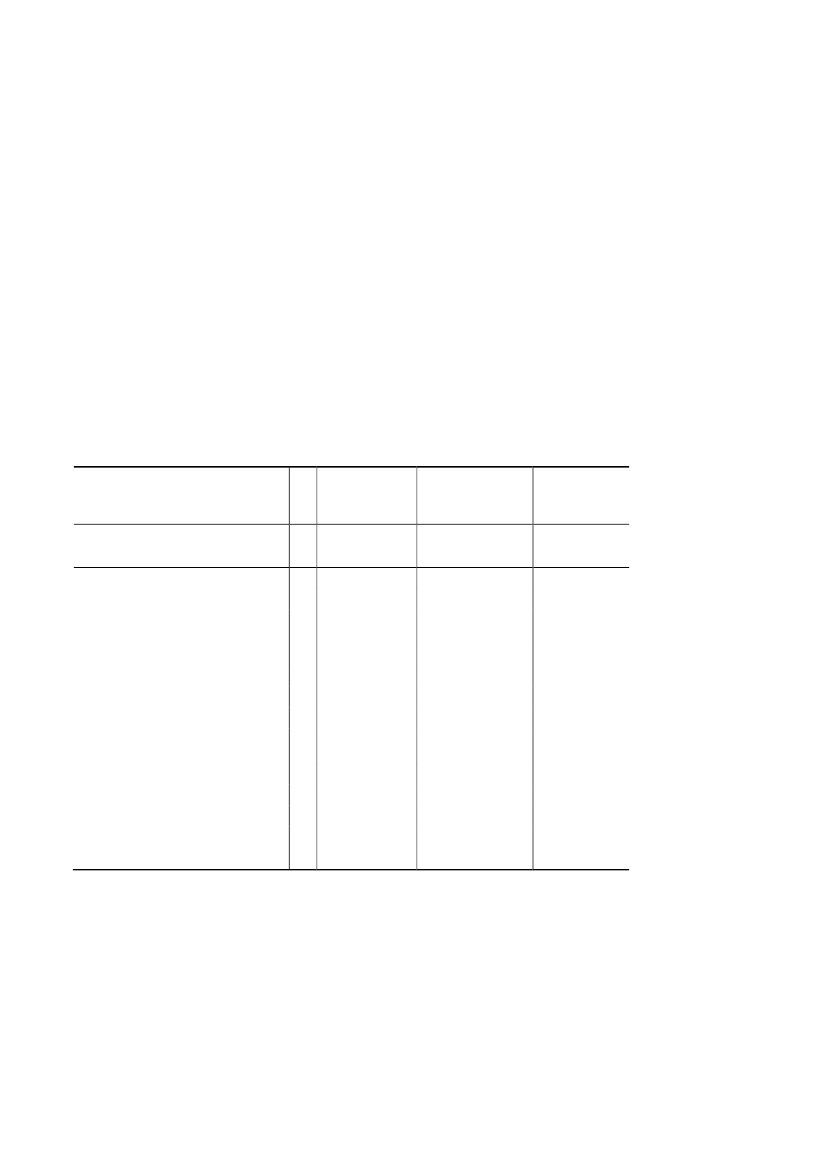

Farligt affald til forbrænding - sammenfatningAffald til forbrænding er omfattet af afgifterne på energi – energiafgift, CO2-afgift, NOx-afgift og SO2-afgift. I redegørelsen ses der alene på energiafgiften og CO2-afgiften, mens afgifterne på udledningerne afNOx og SO2 berøres perifert. Det samme gælder for afgifter på virksomhedens forbrug af elektricitet ogalmindeligt brændsel.For almindeligt affald til forbrænding er satserne pr. 1. juli 2011:AffaldsvarmeafgiftTillægsafgiftCO2-afgift22,1 kr./GJ varme solgt mv.26,5 kr./GJ varme solgt + varme bortkølet5,3 kr./GJ varme solgt + varme bortkølet + elproduktion

Det giver følgende sammensatte afgiftssatser:

[12]

Varme solgtVarme bortkøletElproduktion

53,9 kr./GJ (22,1 + 26,5 +5,3)31,8 kr./GJ (26,5 +5,3)5,3 kr./GJ

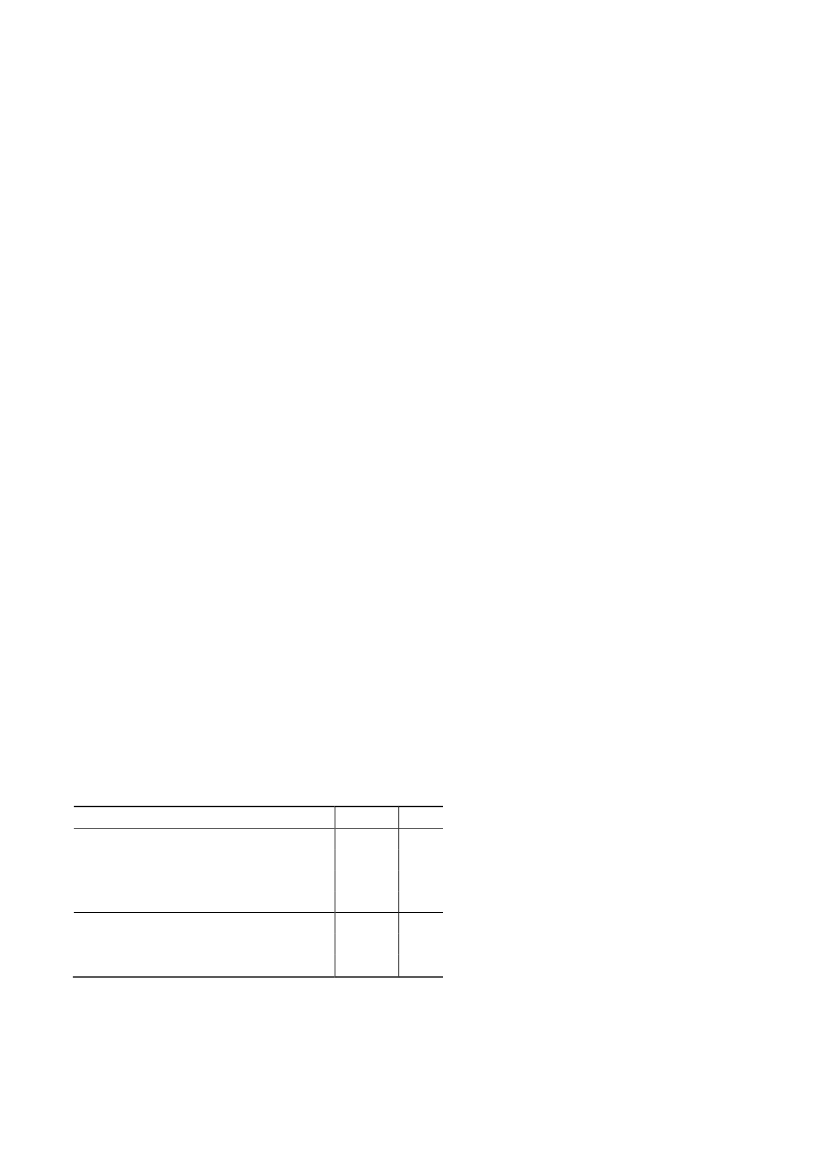

Affaldsvarmeafgiften for varme fra farligt affald er indført fra 2010, mens tillægsafgiften og CO2-afgiftengælder fra 2015.Det skal tilføjes, at der blev indført et bundfradrag for tillægsafgiften, svarende til bortkølingen i 2008fratrukket 10 pct. af den producerede energi.Før 2010 var der ikke affaldsafgift eller energiafgift af farligt affald. Der var alene en mængdeafgift pr. tonikke-farligt affald både ved forbrænding og deponering.Ud fra forholdene i 2010 vil afgifterne i alt indbringe godt 45 mio. kr. Heraf ca. 17 mio. kr. fra 2010 ogyderligere 28 mio. kr. fra 2015. Ved fuld kapacitetsudnyttelse i de virksomheder, der er specialiseret i atforbrænde farligt affald, vil provenuet være ca. 25 pct. højere.Af de 45 mio. kr. vedrører ca. 38 mio. kr. Kommunekemi, 2 mio. kr. Special Waste System og ca. 5 mio. kr.fra andre anlæg, som forbrænder både farligt og ikke-farligt affaldVed fuld udnyttelse af Kommunekemis og Special Waste Systems kapacitet, dvs. den kapacitet der næstenblev nået i 2008, vil provenuet være hen ved 50 mio. kr. fra disse virksomheder.Kommunekemi modtager farligt affald til behandling, hvoraf størstedelen behandles ved forbrænding.Hovedparten af indtægterne stammer fra, at affaldsproducenterne gennemsnitligt betaler 1.400 kr./t farligtaffald, der brændes af – eller hen ved 3 gange så meget pr. ton, som det koster for afbrænding af almindeligtaffald. Energien i affaldet udnyttes til fremstilling af fjernvarme og elektricitet. Der er klart størreomkostninger ved at brænde visse typer farligt affald end almindeligt affald. Prisen for behandlingen variererogså alt efter affaldets art.Ser man på den del, der vedrører affaldsforbrændingen, ser regnskabet for 2010 for Kommunekemitilnærmelsesvis ud som følger:Indtægter :Afbrænding af 141.000 tons affald á 1.400 kr.Fjernvarme brutto inklusive afgift 687.000 GJ á ca. 90 kr.Fremstilling af el 47 mio. kWh á 38 øreI alt indtægterUdgifter:AffaldsvarmeafgiftFragt rå- og hjælpestofferReparation og vedligeholdelse17 mio. kr.48 mio. kr.53 mio. kr.197 mio. kr.62 mio. kr.18 mio. kr.277 mio. kr.

[13]

Andre eksterne omkostningerPersonale omkostninger ca. 180 personer á 465.000 kr.AfskrivningerI alt udgifterOverskud før selskabsskat og renter

37 mio. kr.84 mio. kr.37 mio. kr.276 mio. kr.1 mio. kr.

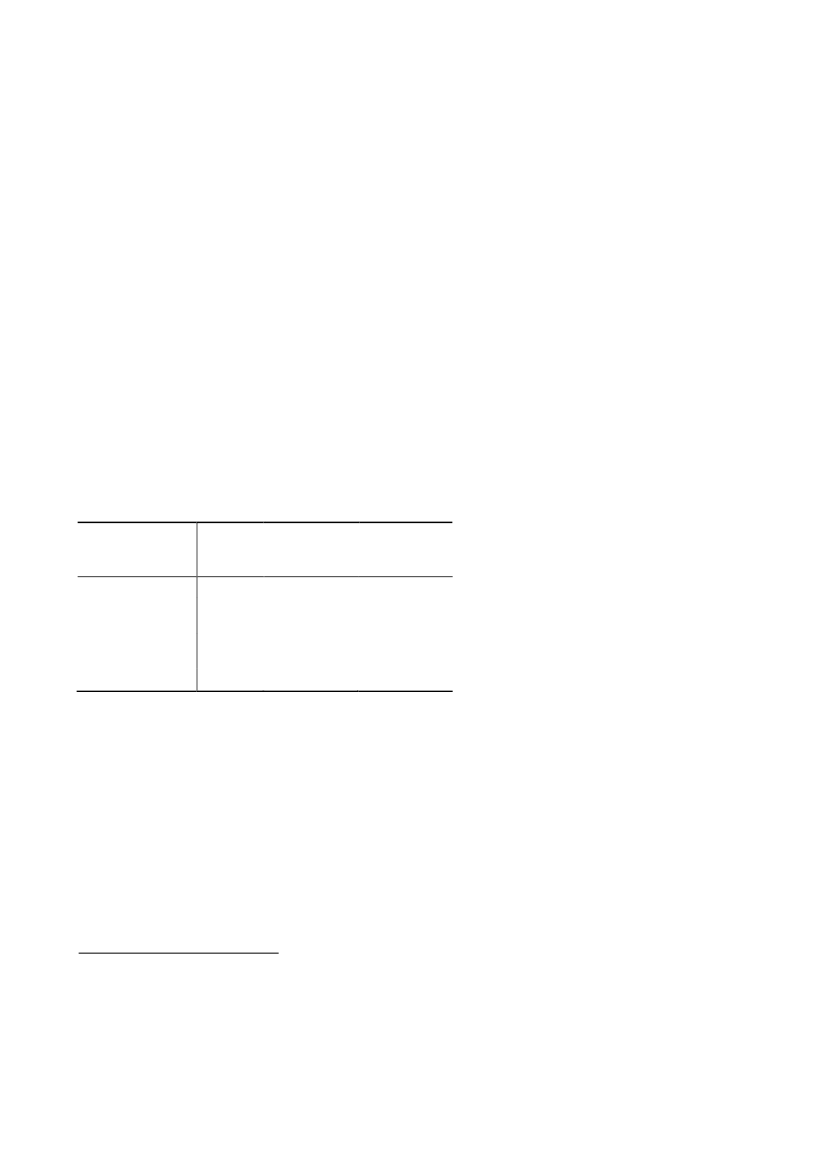

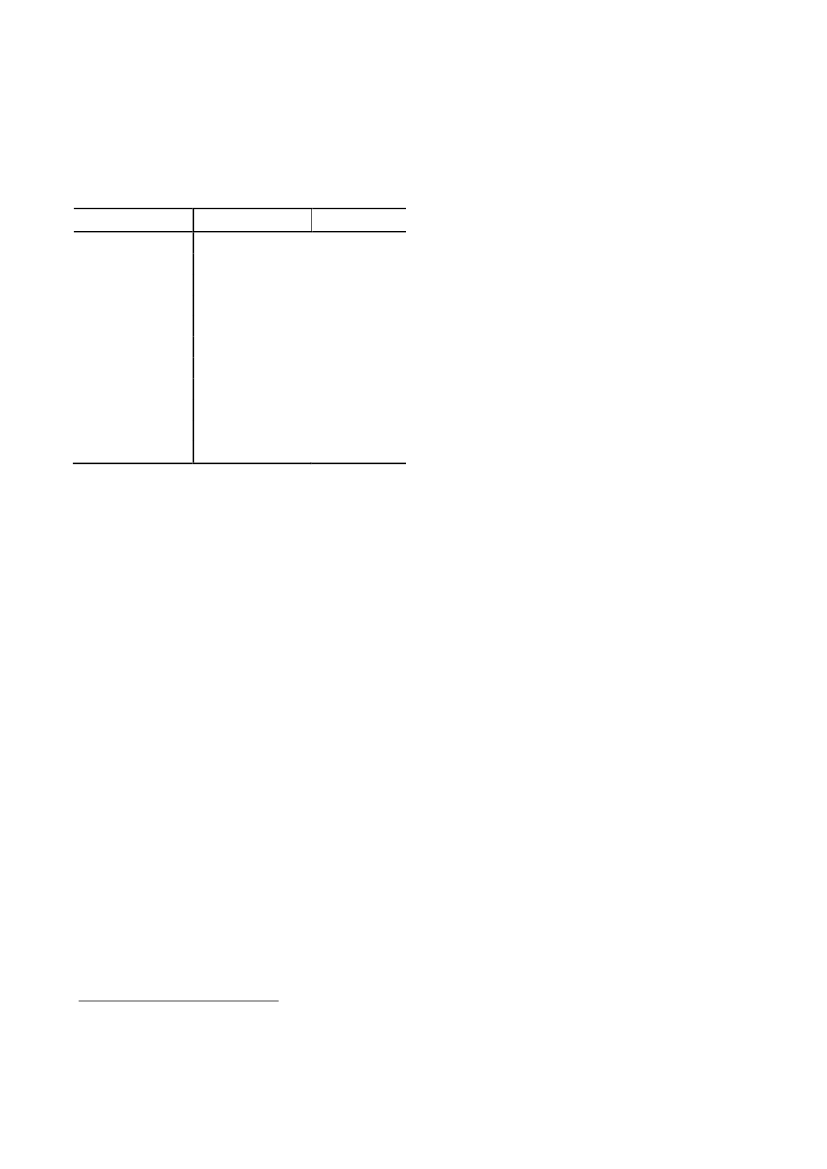

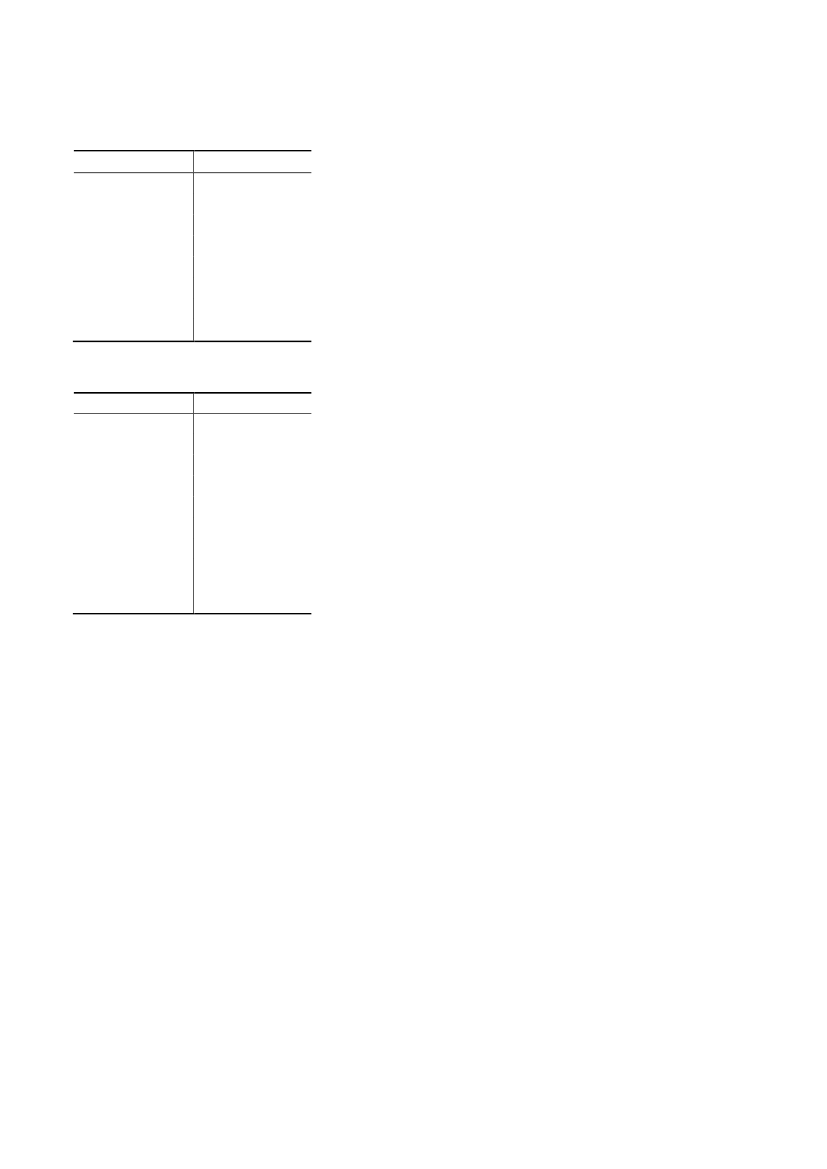

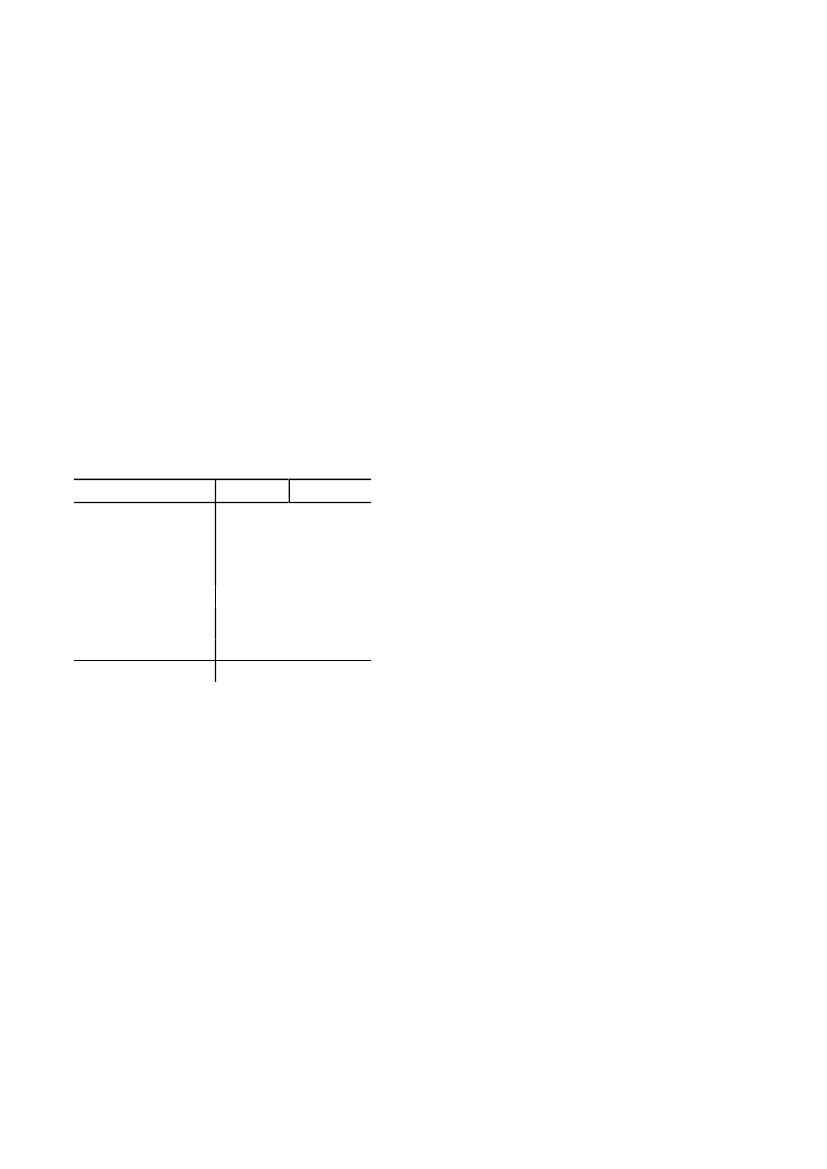

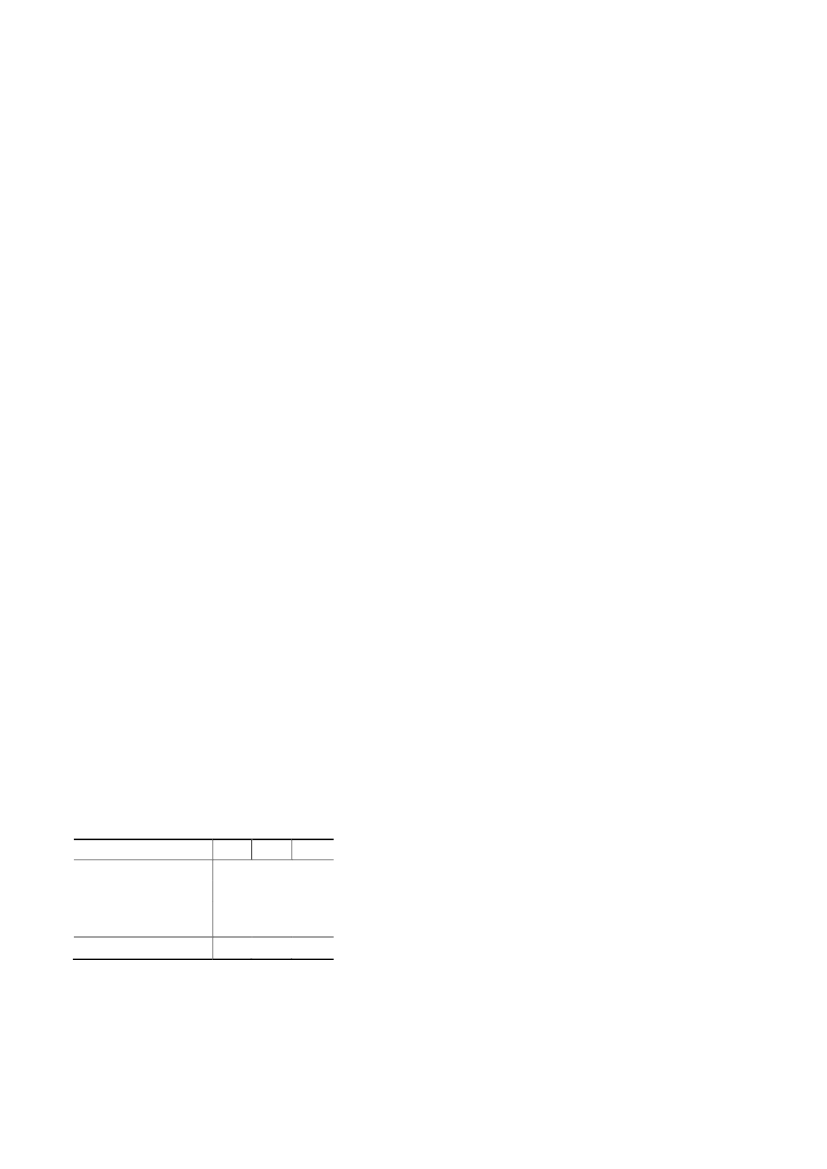

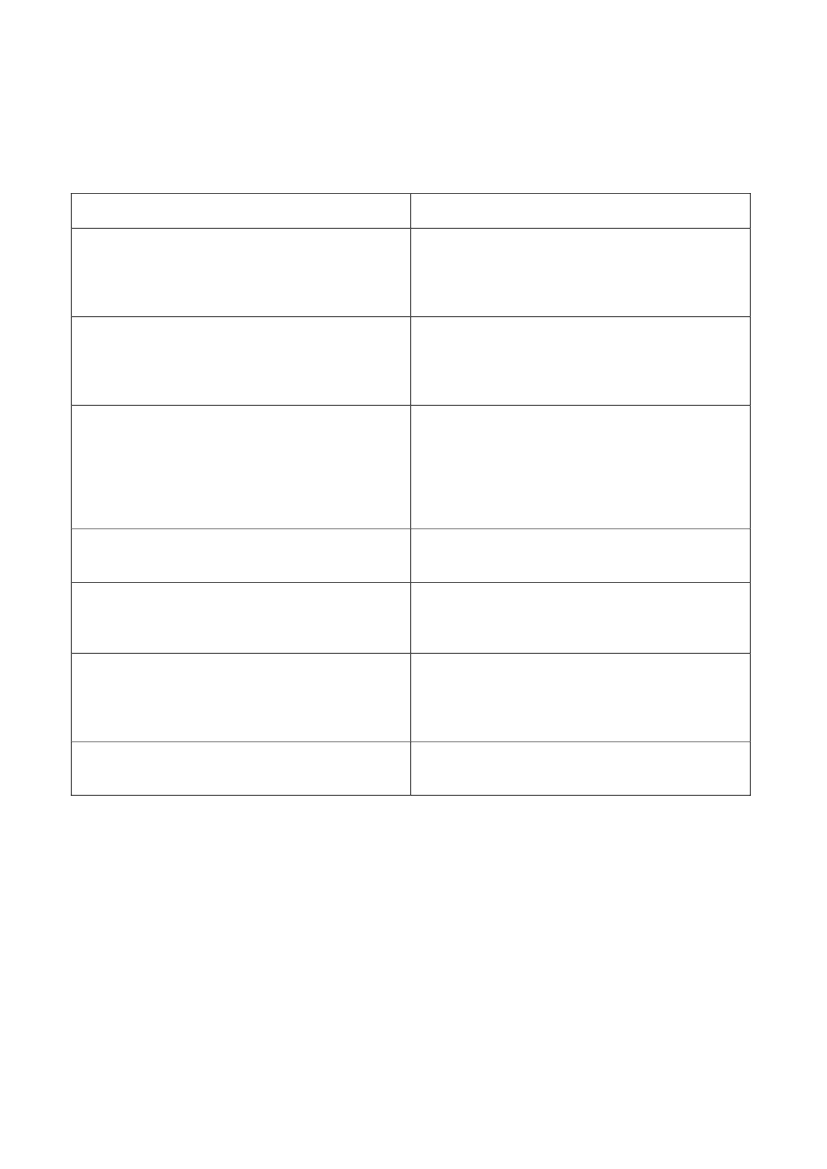

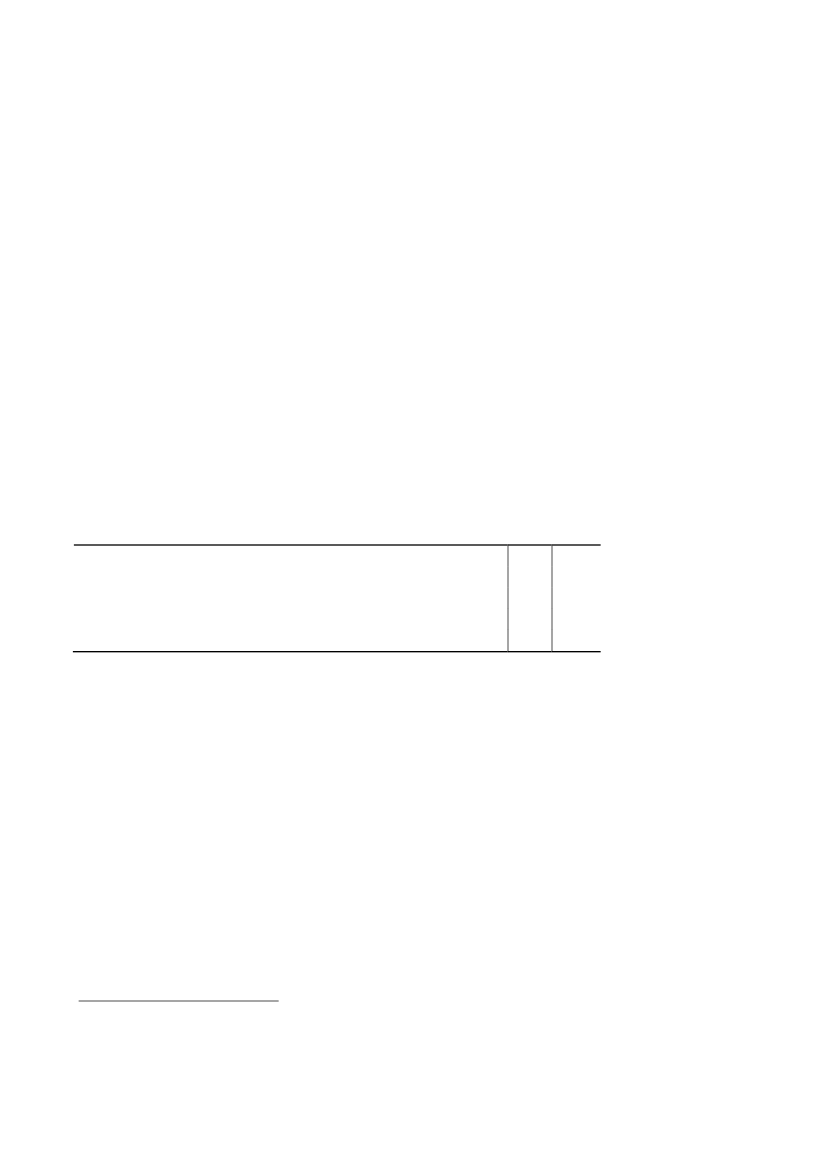

Som nævnt vil afgifterne stige fra ca. 15 mio. kr. til ca. 38 mio. kr. i 2015. Det vil svare til ca. 14 pct. af densamlede omsætning.Kommunekemi er først blevet omfattet af afgifter vedrørende farligt affald fra 2010, men virksomheden hartidligere været indirekte påvirket af energiafgifterne. Det er sket, fordi CO2- og energiafgifterne samt kvoterpå almindelig fossil brændsel alt andet lige har medført, at varme og el har kunnet sælges til højere priser.Priserne for affaldsvarme kan højst svare til den mindste af det såkaldte prisloft, substitutionsprisen eller denomkostningsberegnede pris3.I følgende tabel er vist prisloftet i 2011 samt et beregnet prisloft, hvis der ikke var energi- og CO2-afgift.Tabel 1.1 Prisloft 2011 samt beregnet prisloft uden energi- og CO2-afgiftPrisloft i CO2- ogBeregnet2011energiafgifter prisloft udenfra 1. juli 2011 afgiftkr./GJCentral kraftvarmeved kulDecentralkraftvarme ved gasVE varme72 *110 *706156-11 *54 *70

*Stramninger af afgiftsreglerne pr. 1. juli 2011 er ikke medregnet i prisloftet for 2011 - svarende til godt 2 kr./GJ.

Uden energiafgifter ville virksomheder, der solgte affaldsvarme, få en langt lavere pris for varme. I centraleområder ville prisen være 10-15 kr./GJ mod 70-75 kr./GJ, når der er afgift.CO2- og energiafgifterne på kul og gas har øget affaldsvarmeproducenternes indtægter med ca. 61 kr./GJ,hvis affaldsvarmen sælges i konkurrence med kulvarme, og 56 kr./GJ, hvis affaldsvarmen sælges ikonkurrence med decentral gasvarme.Samlet set belastes affaldsvarme med ca. 54 kr./GJ i CO2- og energiafgift.Når affaldsvarmen konkurrer med fossil varme, er nettoeffekten af CO2- og energiafgifterne, ataffaldsvarmeproducenten stilles fordelagtig, når alle afgifter ses under ét.

3

Ændringen af varmeforsyningslovens bestemmelse om at prisen på varme fra anlæg til forbrænding af farligt affald,alene afgrænses ved substitutionsprisen og den omkostningsberegnede pris, er sket efter, at arbejdet med denne analyseer afsluttet. Betydningen for de berørte virksomheder vil blive vurderet nærmere i den kommende arbejdsgruppe, jf.indstillingen.

[14]

CO2- og energiafgiften kan således i nogle tilfælde overvæltes mere end 100 pct. i højere priser påaffaldsvarme.På trods heraf vil Forårspakke 2.0 udgøre en alvorlig udfordring for Kommunekemi. Det skyldes først ogfremmest, at virksomheden, allerede før virksomheden skulle betale CO2- og energiafgift, fik priser forvarmen, der svarede til, at virksomheden havde overvæltet afgifterne, selv om den endnu ikke betalte disseafgifter. Indførelsen af afgiften for behandling af farligt affald gør isoleret set virksomheden fattigeresvarende til afgiftsprovenuet mv.Det andet forhold, der måske er mere afgørende for Special Waste System, er, at virksomhederne ikke sælgervarmen i konkurrence med fossil varme, men i konkurrence med VE varme. Der er dog usikkerhed herom iNyborg.VE varme er endnu ikke pålagt energiafgift formelt, men hvis der ikke havde været afgifter på fossil varme,ville VE varme sjældent være konkurrencedygtig med f.eks. central kraftvarme. Priserne på VE varme erklart højere end priserne for kulvarme uden afgift.Men selv når virksomhederne er i konkurrence med VE varme, har virksomhederne en fordel i, atenergiafgifterne i almindelighed har ført til et højere prisniveau på varme.Samlet udgør ændringerne i afgifterne for farligt affald til forbrænding således, at man har fjernet en særligfordel, som virksomhederne har haft, og ikke at der er indført en særbyrde (som for affald til deponering).Det til trods udgør ændringerne i 2010 og de kommende i 2015 en stor udfordring for selskaberne.Det er muligt for virksomhederne at øge priserne for at få afbrændt affald, dog næppe uden at aktivitetenfalder. Ved uændret produktivitet kan man med de forudsætninger, der bruges i andre brancher, beregnevirkningen til ca. 40 pct. mindre aktivitet end ellers. De ca. 40 pct. skal ikke opfattes som centralskønnet elleren prognose, men som den sandsynlighedsvægtede virkning. Der er en vis sandsynlighed for, at ændringenikke fører til nævneværdige ændringer, men der er også en vis sandsynlighed for, at virksomheden målukke/ændre forretningsområdet markant, f.eks. fra at brænde farligt affald i større partier til mere specielleopgaver.Eventuelle ændringer – forbrænding af farligt affaldDer er undersøgt forskellige lempelsesforslag.Særlige lempelser alene for farligt affald vil give anledning til statsstøttespørgsmål. Proceduren vedanmodning om statsstøttegodkendelser er, at differentieringen først må sættes i kraft efter godkendelsen.Inden godkendelse må der ikke forekomme mulig statsstøtte.Dele af den nuværende energiafgift på de forskellige brændsler (affaldsvarme og tillægsafgift) kan overvejesomlagt til afgift på nogle af de emissioner, der endnu ikke er afgiftsbelagt, eller er belagt med lavere afgiftend omkostningerne for miljøet. Dette vil gavne dem, der brænder farligt affald af, hvis deres emissioner erforholdsvis små. Der har ikke kunnet findes emissioner, hvor betingelsen har været opfyldt.Det kan overvejes, at virksomhederne får betaling for at stille dansk kapacitet til rådighed til behandling affarligt affald. Hvis dansk kapacitet er af særlig værdi for kunderne, vil det i forvejen være muligt at tagebetaling herfor. Hvis staten betaler selskabet for at være til rådighed, kan der være et statsstøttespørgsmål.Det er vurderingen, at der formentligt vil kunne opstilles argumenter, der kan begrunde, at Kommissioneneventuelt vil acceptere en anmodning om en sådan støtte, men det skal understreges, at der ikke er sikkerhed

[15]

herfor. Hvis der er tale om, at staten køber ydelser i markedet, skal der sandsynligvis ikke skestatsstøttegodkendelse.Affaldsrammedirektivets4artikel 16 beskriver principperne om tilstrækkelig egenkapacitet og nærhed iforhold til behandling af affald. Ifølge affaldsdirektivet skal medlemsstaterne råde over et tilstrækkeligt netaf bortskaffelsesanlæg og anlæg til nyttiggørelse af kommunalt indsamlet affald fra husholdninger samtlignende affald fra virksomheder. Overførsler af farligt affald indeholdende stoffer, der skal destrueres,klassificeres derfor sombortskaffelse.Denne klassificering er uafhængig af, hvilket anlæg affaldet skalbehandles på. Med hensyn til overførsler tilbortskaffelsegælder princippet om nærhed og selvforsyning, dvs.krav om tilstrækkelig egenkapacitet.Endelig kan det overvejes, at selskaberne sikres en højere pris for varmen fra farligt affald, end denvirksomhederne i dag opnår. Særligt Special Waste System får i dag en pris for sin varme, som ligger underprisloftet.I dette tilfælde skal affaldsvarme have fortrinsret ved forsyninger til fjernvarmenet og substitutionsprisenskal ophæves for al affaldsvarme. Konsekvensen heraf vil være, at varmeforbrugerne betaler for at givegunstigere økonomiske rammer for affaldsforbrændingsanlæggene i de områder, hvor substitutionsprisen erlavest.Der er dog ikke mange områder i dag, hvor substitutionsprisen er lavest. Det hænger sammen med, ataffaldsvarme kan produceres forholdsvis billigt. Affaldsvarme vil normalt i dag kun kunne ’udkonkurreres’af overskudsvarme og geotermisk varme. Hvis der indføres en fortrinsret for affaldsvarme, vil dette såledeskunne bremse udnyttelse af overskudsvarme og udbredelsen af geotermi.Analysens indstilling - forbrænding af farligt affaldAf hensyn internationale forpligtigelser og danske miljøhensyn skal det sikres, at der fastholdes kapacitet iDanmark til behandling af farligt affald.Det er i et kommissorium fra maj 2012 besluttet at nedsætte en arbejdsgruppe, hvor behovet for størrelse ogtype forbrændingskapacitet skal vurderes.

Europa-parlementets og Rådets direktiv 2008/98/EF af 19. november 2008 om affald og om ophævelse af vissedirektiver

4

[16]

2. Deponering af almindeligt og farligt affald - resumeDer produceres årligt omkring 15 mio. tons affald i Danmark, hvoraf ca. 1 mio. t eller 7 pct. deponeres.Danmark har den laveste deponeringsandel i EU, og den har været faldende særligt i begyndelsen af1990’erne. I midten af 1980’erne blev der deponeret ca. 40 pct. af affaldet. Deponeringerne er blevet afløst afforbrænding og særligt øget genanvendelse. Affaldsafgiften på deponeret affald har haft, og har fortsat, storindflydelse på udviklingen. Det koster i gennemsnit ca. 500 kr./t i gebyr - med betydelig variation - at fåaffald brændt.Uden afgift koster det i gennemsnit ca. 325 kr./t - men også med variation - at deponere affald. Medaffaldsafgiften på 475 kr./t koster deponering af afgiftspligtigt affald ca. 800 kr./t i Danmark, og er dermeddyrere end forbrænding, der i øvrigt er forhindret ved direkte regulering5. Den betydelige afgift er også imange tilfælde afgørende for, at det bedre kan betale sig at genanvende affaldet i stedet for at lade affaldetdeponere.Af de omkring 1 mio. tons dansk affald der deponeres, har der været afgift på knap 0,6 mio. t.Afgiftsforhøjelsen 1. januar 2010 fra 375 til 475 kr./t forventes at føre til, at mængden falder til ca. 0,5 mio. t.Der eksporteres ca. 0,1 mio. t affald, der dermed er afgiftsfri. Det er fortrinsvis flyveaske mv., der ikke ermulighed for at genanvende, og hvor affaldsproducenterne har vurderet, at en udenlandsk behandling afaffaldet er mere fordelagtigt at foretage end deponering i Danmark.Yderligere deponeres der omkring 0,1 mio. tons afgiftsfri roejord.Endelig har der i de seneste 5 år været deponeret i gennemsnit ca. 160.000 tons shredderaffald, der iDanmark anses for at være farligt affald, samt ca. 30.000 andet farligt affald – fortrinsvis asbest.Farligt affald har hidtil været fritaget for afgift. Ved Forårspakke 2.0 er det vedtaget at ophæveafgiftsfritagelsen trinvist. Fra 1.januar 2012 er afgiften 160 kr./t for farligt affald til deponering. Afgiften nårdet almindelige niveau på 475 kr./t pr. 1. januar 2015.Den gradvise indfasning af afgiften på farligt affald til deponering skyldes, at den daværende regeringvurderede, at der ikke umiddelbart var alternativer til deponeringen for shredderaffaldet, men at udsigten tilat betale den høje afgift ville få virksomhederne til at intensivere undersøgelserne i alternativ anvendelse afshredderaffald.Der blev også taget hensyn til, at visse shreddervirksomheder fandt, at afgiften ville føre til, atshredderaktivitet ville flytte fra Danmark til udlandet. Før afgiften trådte i kraft, ville der blive lejlighed til atundersøge omfanget af denne virkning og eventuelt overveje at ændre lovgivningen.

5

Danmark har forbud mod deponering af forbrændingsegnet affald

[17]

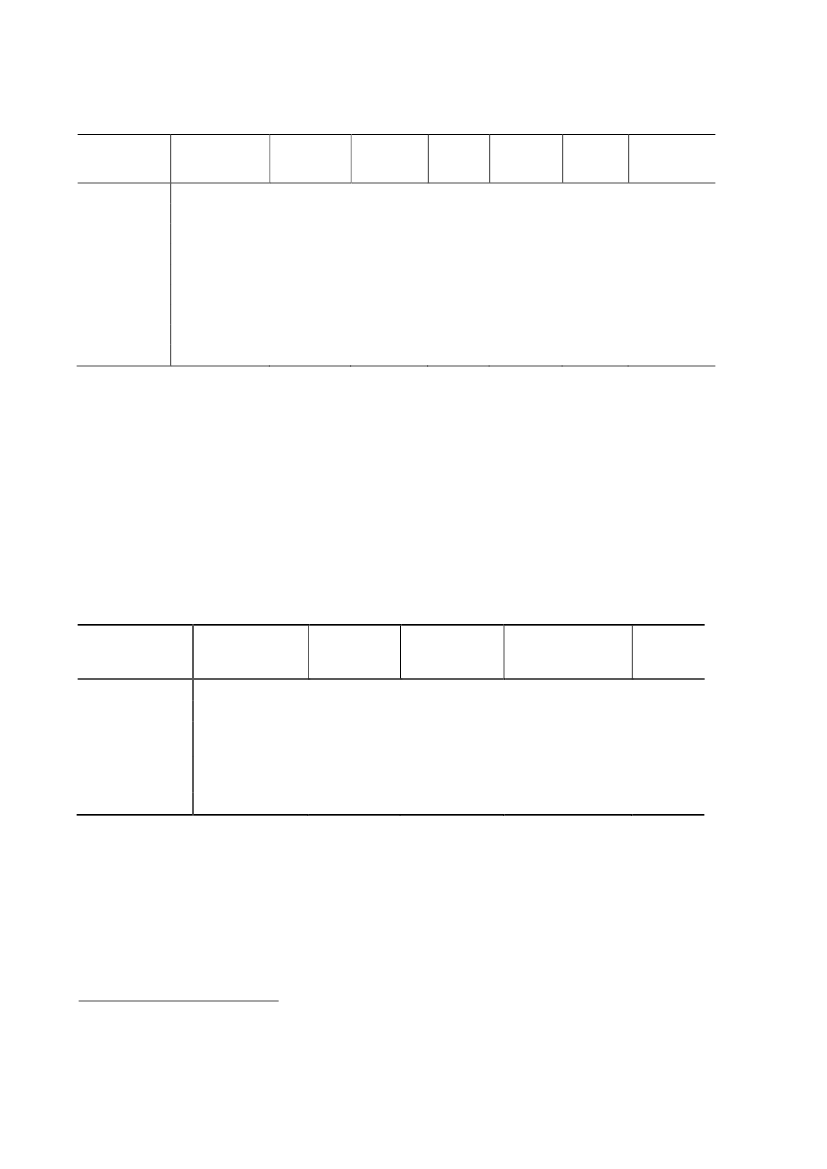

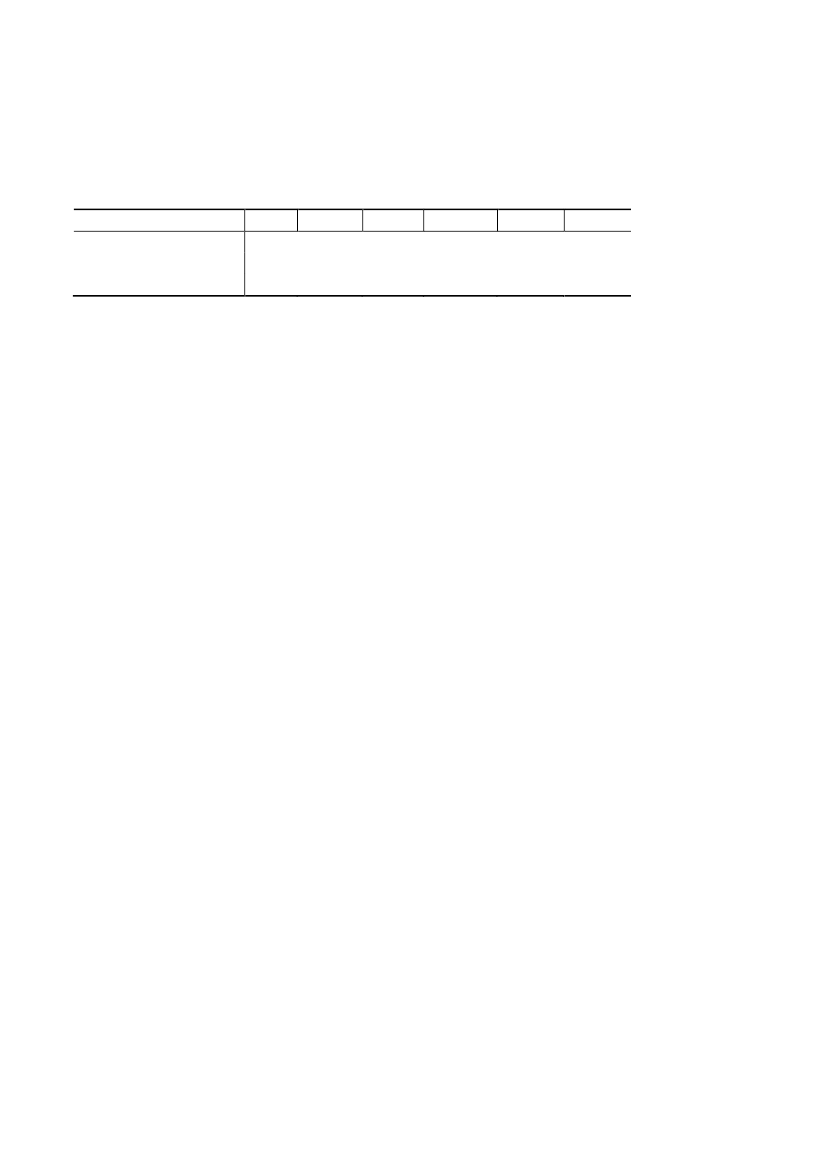

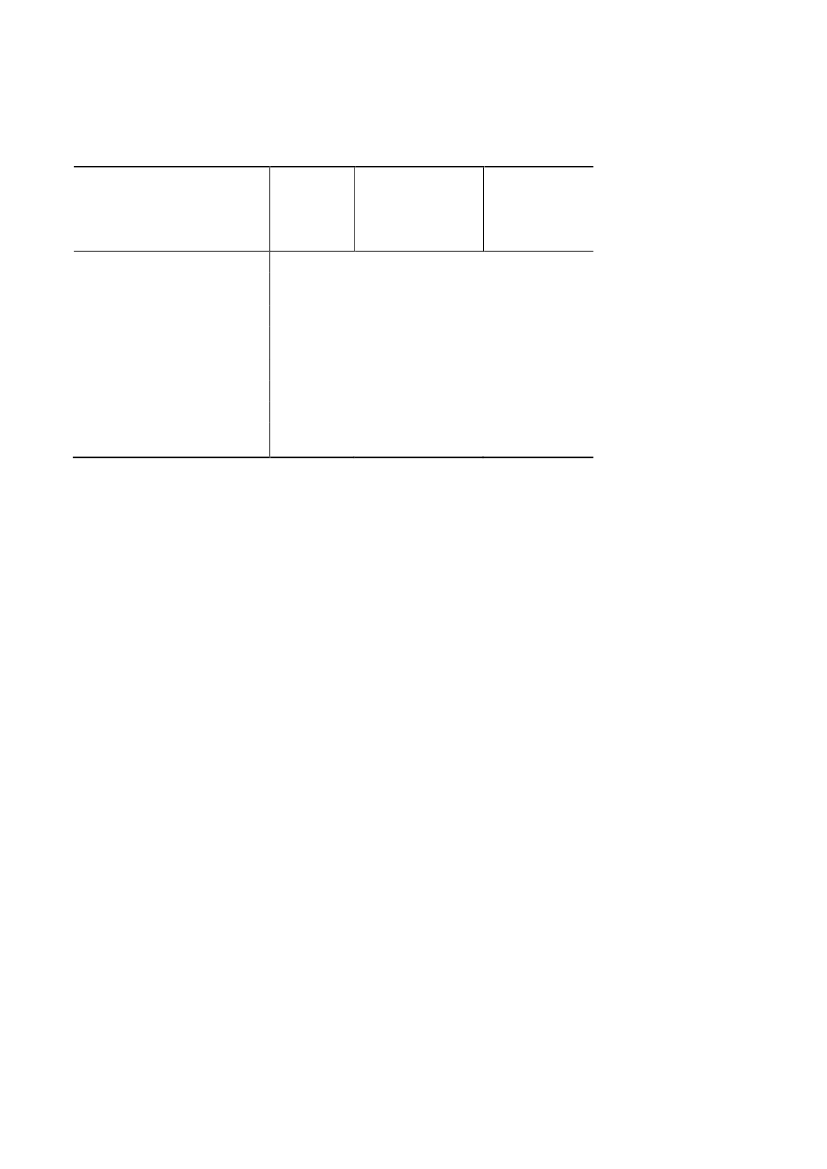

2.1 ShredderaffaldI følgende tabel er vist udviklingen i afgiften på deponering af almindeligt affald og shredderaffald:Tabel 2.1 Udviklingen i afgifterne på affald, der deponeres.Almindeligt affald ShredderaffaldKr./ton1987-19891990-19921993-1996199719981999-20002001-20092010-20112012-20142015-4013019533533537537547547547540404018033537500160475

Ved indførelsen af affaldsafgiften i 1987 var der samme afgift (40 kr./t) på shredderaffald som på almindeligtaffald. Ved forhøjelse af afgiften i begyndelsen af 1990’erne fulgte afgiften ikke med op for shredderaffald,idet der blev indført den såkaldte kompensationsordning.Kompensationsordningen blev afviklet gradvist i 1997 og 1998. Fra 1998 var der samme afgift påshredderaffald som på almindeligt affald. Begrundelsen for at afvikle kompensationen var, at ”ordningenisoleret set modvirkede det overordnede formål med afgiften, fordi det incitament til at sikre størst muliggenanvendelse af affald, som affaldsafgiften udgør i sig selv, svækkes af genanvendelsesvirksomhedernesadgang til kompensation for afgiften af det affald, som virksomhederne ikke genanvender”6.Forhøjelsen af afgiften på shredderaffald i 1999 blev mødt af protester fra branchen, der fandt, at afgiftenførte til eksport af rå skrot til shredning i udlandet.Fra 2001 blev shredderaffald klassificeret som farligt affald af de kommunale myndigheder, hvilket medførte,at affaldet var fritaget for afgift som følge af afgiftsfritagelserne for farligt affald.Spørgsmålet om eksport af formateriale blev undersøgt af Skatteministeriet og Miljøministeriet. Mængdernefaldt samtidig med, at afgiften blev forhøjet. Det blev forklaret ved, at der før afgiftsstigningen havde væretsærligt gode priser på jern og metaller, der havde ført til, at autoophuggere og andre leverandører af skrothavde nedbragt lagrene. Der kunne ikke konstateres stigninger i eksporten. I øvrigt viste undersøgelsen, atomkostningerne ved at komme af med shredderaffald i nabolandene Sverige og Tyskland var på niveau medeller højere end i Danmark, selv når der blev betalt dansk afgift. Det til trods at der ikke var afgift i Tyskland,og at den afgift, der var ved at blive indført i Sverige, var lavere end den danske afgift.I gennem 00´erne steg mængderne af shredderaffald jf. tabel 2.2.a.

6

Rapport fra tværministerielt udvalg til undersøgelse af kompensationsordningen vedrørende affaldsafgiften, juni 1997

[18]

Tabel 2.2a. Udviklingen i shredderaffald ifølge ISAG(shredderaffald samt andel af ”andet farligt affald”)ÅrTons2001 92.1012002 83.4722003 90.6022004 121.3662005 147.4922006 155.1142007 180.7692008 206.672

Tabel 2.2b Udviklingen i shredderaffaldÅrShredderaffald1997 85.000 tons2001-2002 70.000 tons2003-2004 105.000 tons2005-2006 135.000 tons2007 170.000 tons2008 200.000 tons2009-2010 140.000 tonsForventet niveauved normalekonjunkturer160.000 tons

Kilde: oplysninger fra danske shreddere, grønne regnskaber samt affaldsdeponeringer

Generelt er det vanskeligt at stemme oplysninger indsamlet direkte fra danske shreddere med oplysninger fraden officielle statistik. For 2007 og 2008 stemmer oplysninger dog næsten overens.De meget store mængder i 2007 og særligt 2008 skal ses i lyset af, at der forud for, at Finanskrisen slogigennem i eftersommeren 2008, var meget høje priser på jern og metal. Priserne faldt kraftigt i efteråret 2008.Væksten i 00´erne har formentlig flere årsager.Det er anført, at en større del af skrottet er blevet shreddet, men også at den lavere pris for deponering afshredderaffald har medført, at affald med et beskedent indhold af jern og metal er kørt gennem shredderne.Udviklingen tyder også på, at de danske shreddere har vundet markedsandele.Oplysninger om hvor meget shredderaffald der er i udlandet, er meget spredte og usikre.For de nordiske lande kan mængden af shredderaffald og kapaciteten for shredderne omkring 2008nogenlunde opgøres som i tabel 2.3.

[19]

Tabel 2.3 Kapacitet i de nordiske landeShredderaffald Kapacitet

Antalshreddere

DanmarkSverigeNorgeFinlandIslandFærøerneTyskland

1.000 tons Hestekræfter Stk.200.00015.000160.00015.000*100.00013.75070.00011.350< 5.000- -?

58851

AntalIndbyggere Affald pr. Kapacitet iselskaber 2008indbygger forhold tilaffaldStk.Mio.45,5367549,2179464,82113825,31316210,3170,0582,1

80.840

51

33

Kilde: European Ferrous Recovery & recycling Federation EFR hjemmeside List of EU 27 and EEA shredder plants,hovedsagligt september 2009, vedrørende kapacitet og antal, Treatment methods for waste to be landfilled vedrørendeaffald. *Der mangler kapacitet for 2 ud af i alt 8 svenske anlæg.

Det ses, at der er uforholdsmæssigt meget shredderaffald i Danmark. Den store aktivitet i Danmark skyldesblandt andet, at der indføres skrot fra Sverige. Indførslen er større end udførslen til Tyskland. Pr. indbyggerer der ca. 29 kg7shredderaffald i Danmark, mens der er 21 kg/indbygger i Norge, 17 kg i Sverige og 13 kg iFinland.

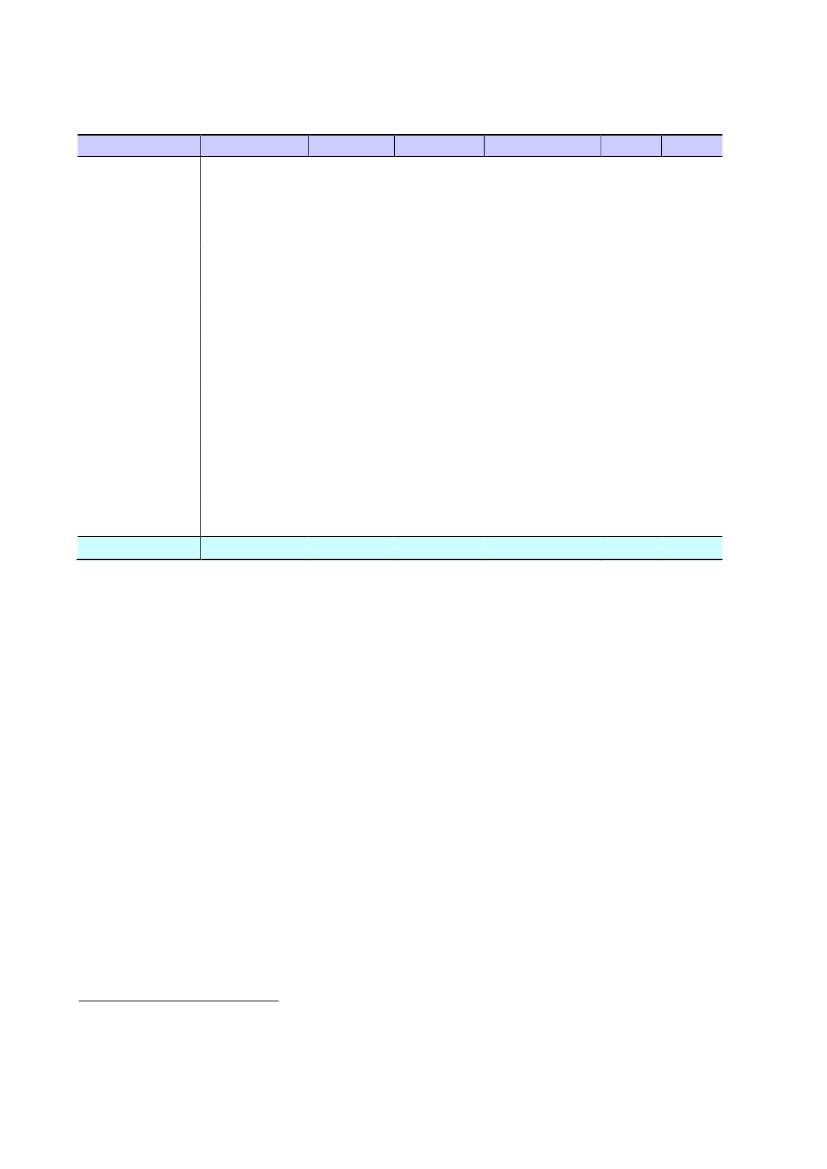

2.2 De danske shreddereDer var i alt 4 selskaber, der havde shreddere i Danmark i 2010 jf. tabel 2.4. Siden har Stena Recyclingovertaget Uniscraps shredder i Grenå, og Espersen & Søn er solgt til tysk ejer.Tabel 2.4 Oversigt over danske shreddere 2010SelskabHestekræfterPlaceringDeponeringssted Deponeringsmængde Pris fori 2010 – offentligtdeponeringtilgængeligOdenseAV MiljøGlatvedSkive80.000 tons*43.000 tons**27.225 tons***(2009)***365kr./ton**

HJHansenHJHansenStenaUniscrapEspersen & Søn

6000 Odense3000 Hadsund2000 Roskilde4000 GrenåSkive

Kilde: * HJ Hansen har oplyst, at virksomheden i 2008 deponerede ca. 124.000 ton affald. Med baggrund ivirksomhedens Grønt Regnskab for 2009/2010 kan mængden til deponering med usikkerhed (forskydning i regnskabsår) beregnes til ca. 80.000 tons. **ww.av.dk *** Miljøredegørelse 2009

7

160.000 tons/5,6 mio. indbyggere

[20]

Tabel 2.5 Mængden af affald deponeret mv. i 2008 ifølge oplysninger fra ISAGModtageanlæg4-S, Skive-EgnensRenovationsselskabI/S [Spøttrup]AV Miljø[Hvidovre]De-Nova Jern ogMetal[Frederiksværk]Glatved Losseplads[Balle]H.J. HansenGenvindingsindustri[Odense C]H.J. HansenHadsund [Hadsund]Odense NordLosseplads [OdenseN]Stena Jern & MetalA/S [Præstø]Sum, tonsGenFrbDepSrlOplSum

00

00

6.34754.544

00

00

6.34754.544

00

00

027.703

00

00

027.703

0

0

0

0

0

0

0

0

4.259

0

0

4.259

000

000

113.8180206.672

000

000

113.8180206.672

HJ Hansen er den største shreddervirksomhed i Danmark. Firmaet er dansk familieejet. Virksomheden harhaft de laveste gebyrer for deponering8.Den svenske familieejede koncern Stena Metal er dominerende i Sverige, og har aktivitet i flere andre landeherunder Danmark. Selskabet har haft de højeste deponeringsgebyrer, men er pt. ved at finde et andet sted atdeponere. Selskabet har sandsynligvis den bedste udnyttelse af shredderkapaciteten.Uniscrap ejes nu af den tyske koncern Scholz. Selskabet har en række shreddere i Tyskland og Østeuropa.Espersen og søn har en beskeden shreddervirksomhed beliggende i Skive.Udover selve shredderne har selskaberne også en række skrothandelspladser fordelt over landet. Her skerder en forsortering af skrottet.Det skal bemærkes, at Stena Recycling pr. 1. oktober 2011 har overtaget Uniscraps aktiviteter i Grenaa, inkl.Uniscraps shredderfaciliteter. Uniscrap oplyser på sin hjemmeside, at virksomheden fremover vil brugeshredderfaciliteter rundt i Europa. Uniscrap har overfor Skatteministeriet oplyst, at virksomheden i førsteomgang forventer at sælge sit formateriale til danske virksomheder.

8

HJ Hansen ejer selv deponiet i Hadsund. Anlægget i Odense har meget høj fyld højde og dermed lavere gebyrer.

[21]

2.3 Shreddernes aktivitetShredderne opkøber skrot samt jern- og metalholdig affald. Omkring 20 pct. af formaterialet (råvarerne)kommer fra autoophuggere, ca. 20 pct. fra industrien, ca. 20 pct. fra kommunerne, herunder jern- ogmetalaffald fra genbrugspladser og affaldsforbrændingsanlæg, og ca. 40 pct. kommer fra handel, service ogandre, herunder private, der kan sælge skrottet til selskaberne.En del af skrottet er ”rent”, og kan efter klipning eller opskæring afsættes til kunderne. Kunderne erforskellige jern- og metalværker. Denne handel sker ikke nødvendigvis via shredderne. Det meresammensatte skrot såsom udtjente køretøjer, hårde hvidevarer, plæneklippere osv. bliver tilført shredderne,der sønderdeler skrottet. Det sønderdelte skrot sorteres i tre hovedkategorier:---Jern – typisk ca. 65 pct.Metaller - typisk ca. 15 pct.Shredderaffald – typisk ca. 20 pct.

Det shreddede jern og metaller afsættes til omsmeltning i jern- og metalværker. Tidligere blev det shreddedeafsat til f.eks. stålvalseværket i Frederiksværk. En stor del eksporteres nu til f.eks. Tyrkiet og Østen.Det shreddede jern og metal, der skal opfylde visse normer, sælges til priser, der ikke kan påvirkes af deenkelte shreddere. Shredderjern er noteret på internationale råvarebørser.Priserne afspejler udviklingen i priserne på stål og metaller mv., der ofte er stærkt fluktuerende medkonjunkturerne.Udover udgifter til indkøb af formateriale har shredderne udgifter i størrelsesordenen 300 kr. pr. ton tiltransport og grovsortering af skrot og andre ca. 300 kr. pr ton til drift af shredderen og efterfølgendesortering.Regnskabet ser groft ud som følger:Salg af 800 kg jern og metalShredningHeraf løn70 kr.Energi30 kr.Gebyr affald200 kg á 175 kr.= 35 kr.Reparation af shredder50 kr.Omkostninger til kraner intern transport mv.50 kr.IndsamlingHeraf løn140 kr.-300 kr.1.640 kr.-300 kr.

Den maksimale pris for formateriale, hvis alle omkostningerne skal dækkes, bliver således 1.040 kr./ton.Overskud ud over normalforrentning vil da være 0 kr./ton formateriale.Stigninger i omkostninger ved indsamling og shredning vil reducere virksomhedernes betalingsvillighed forformateriale. Der er konkurrence mellem de forskellige shreddere om indkøb af formateriale. Da der er

[22]

betydelige transportomkostninger, vil de enkelte selskaber have en konkurrencefordel ved indkøb af skrot tætpå de forskellige skrotpladser mv.Når afgiften indføres 1. januar 2012, vil omkostningerne ved shredning i Danmark stige med ca. 32 kr./tonformateriale ved en affaldsprocent på 20 pct. Det svarer til 50-100 pct. af de nuværende omkostninger ved atkomme af med shredderaffaldet, godt 10 pct. af omkostningerne ved selve shredderaktiviteten, godt 5 pct. afbruttoavancen, ca. 3 pct. af udgifterne til køb af skrot og ca. 2 pct. af omsætningen ved uændret adfærd.Når afgiften stiger til 475 kr./t i 2015 vil belastningen være ca. 95 kr./ton formateriale ved uændret adfærd.Adfærden vil formentlig ændres ved:A. En mindre del af formaterialet vil ende som affald, der deponeresB. De danske shreddervirksomheder kan miste formateriale til udenlandske konkurrenter.Når den fulde afgift er indført i 2015, regnes der med, at andelen af formateriale, der skal deponeres, falderfra omkring 20 pct. til 10 pct. Det er et usikkert skøn, idet andelen falder fra 20 pct. til 6-15 pct., men det kanikke udelukkes, at andelen falder til 0, eller at der ikke sker nævneværdige ændringer.Den del der ikke længere vil blive deponeret i Danmark, vil formentlig blive afbrændt i særlige anlæg efterudsortering af de brændbare elementer, fortrinsvis plast, i visse industrier eller varme- og kraftværker. Restenvil fortsat blive deponeret.Selv om det måtte lykkes at undgå deponering fuldstændigt, vil afgiften stadig belaste shredderneskonkurrenceevne sammenlignet med udenlandske konkurrenter.Alt andet lige forventes derfor yderligere, at de danske shreddere vil miste markedsandele til udenlandskekonkurrenter. Fra 2012, hvor afgiften er 160 kr./t, skønnes mængderne at falde med ca. 9 pct. og fra 2015,hvor afgiften er 475 kr./ton, med i alt ca. 22 pct.Ved uændret adfærd vil afgiften på shredderaffald udgøre ca. 76 mio. kr. fra 2015 og ca. 26 mio. kr. fra 2012.Hertil kommer ca. 14 mio. kr. vedrørende andet farligt affald, der deponeres (fortrinsvis asbest) fra 2015 ogca. 5 mio. kr. fra 2012.Efter ændret adfærd men med samme mængde formateriale, forventes det, at deponeringsmængderne faldermed ca. 50 pct. i 2015. Det reducerer afgiftsprovenuet fra shredderne fra 76 mio. kr. til ca. 40 mio. kr. i 2015,men shredderne vil have påført sig tilpasningsomkostninger for ca. 18 mio. kr. for at spare ca. 36 mio. kr. iafgift. Selskaberne vil derfor skulle reducere indkøbsprisen med ca. 72 kr./t formateriale efter ændret adfærd.Det fører til, at mængderne af formateriale falder med ca. 22 pct. fra ca. 800.000 tons til ca. 626.000 tons.Efter ændret adfærd er provenuet ca. 31 mio. kr.Virkningerne er sammenfattet i tabel 2.5.

[23]

Tabel 2.5 Sammenfatning af virkningerne af affaldsafgift ved deponering af farligt affaldUden afgiftVed 160 kr./t i Ved 475 kr./t i20122015Provenu uændret adfærd0 kr.25,6 mio. kr.76 mio. kr.Andel af formateriale20 pct.16,8 pct.10,5 pct.(shredderaffald), derdeponeresÆndring i formateriale, hvor -shredderaffald behandles iDanmarkProvenu efter ændret adfærd -Forvridningsomkostning--8,8 pct.-21,7 pct.

19,6 mio. kr.2,9 mio. kr.22,5 mio. kr.-14 personer

31,2 mio. kr.20,4 mio. kr.51,6 mio. kr.-35 personer

Samlet belastning af sælgereaf skrot til danske shreddereVirkninger på beskæftigelse -i branche ved mindreformateriale til danskeshreddereVirkninger på beskæftigelsei branche ved mere sorteringmv.

måske 10-15

måske 30-45

Hvis der ses bort fra miljøvirkningerne, er afgift på deponering af affald - herunder shredderaffald - ikke engod skat. Det skyldes, at afgiften via adfærdsændringer vil skabe forholdsvis store forvridningsomkostninger.Det er derfor mere byrdefuld for befolkningen at betale affaldsafgift end f.eks. moms ellerarbejdsmarkedsbidrag ved finansiering af offentlige udgifter.Der vil dog være visse miljøgevinster ved afgiften. Hvis miljøbelastningen ved deponering af shredderaffalder 475 kr./t for danskerne, vinder samfundet netto ved afgiften, fordi miljøgevinsten er højere endforvridningsomkostningen.Ifølge Skatteministeriets oplysninger foreligger der ikke opgørelser af værdien af dårligere miljø veddeponering. For en række affaldstyper er der formentlig lavere miljøomkostninger end afgiftssatsen, mensder for andre er højere miljøomkostninger. Der er imidlertid ikke baggrund for at kunne konkludere, atmiljøskaden ved shredderaffald er hverken større eller mindre end for gennemsnitsaffald, der deponeres.Det vil også derfor være vanskeligt i forhold til EU’s statsstøtteregler at favorisere shredderaffald i forhold tilandet affald.

2.4 Eventuelle ændringer af afgift ved deponering af farligt affaldI nedenstående gennemgås forskellige ændringer af afgiften ved deponering af farligt affald.Generel nedsættelse af afgiften på affald, der deponeresDet kan overvejes at reducere afgiften generelt for affald, der deponeres. Ved en nedsættelse med 100 kr./tvil virkningen være som vist i tabel 2.6.

[24]

Tabel 2.6 Virkningerne ved reduktion af affaldsafgiften ved deponering med 100 kr./tonAndet endShredderaffald I altshredderProvenu ved uændret adfærd-53,3 mio. kr.-6,6 mio. kr.-59,9 mio.kr.(mængder som i 2015 vedfuld afgift)Provenu ved ændret adfærd-26,4 mio. kr.-0,6 mio. kr.-27 mio. kr.Gevinst skatteyderSamfundsøkonomisk gevinstfør miljøStigning i affald derdeponeres53,8mio. kr.+27,4 mio.kr.+71.900 tons7,4 mio. kr.+6,8 mio. kr.+16.000 tons61,2 mio. kr.+34,2 mio.kr.+87.900 tons

Udskydelse af hvornår afgiften på farligt affald, der deponeres, indfasesUdskydes indfasningen af afgiften på farligt affald med 1 år, således at de 160 kr./t opkræves fra 2013 istedet for 2012, koster det ca. 24 mio. kr. for statskassen én gang for alle. Udskydes begge frister tilhenholdsvis 2013 og 2016 koster det ca. staten 35 mio. kr. én gang for alle. Forslaget giver anledning tilnærmere overvejelser om statsstøtte.Bundfradrag til shreddervirksomhederne på f.eks. 50.000 tonsForslaget vil give provenutab på 8 mio. kr. fra 2012-2014 og 23,4 mio. kr. derefter. Forslaget vil ikke påvirkeaktiviteten eller skrotleverandørernes belastning, men vil gøre staten fattigere, og de shreddervirksomheder,der var der før, rigere. Der er et statsstøttespørgsmål, der skal overvejes.Bundfradrag pr. ton formateriale, f.eks. 60 kg pr tonForslaget vil give staten et provenutab på ca. 20 mio.kr. og reducere virkningen på aktiviteten i Danmark fraca. 22 pct. til ca. 9 pct. Der er et statsstøttespørgsmål, der skal overvejes.

2.5 IndstillingPga. EU’s bestemmelser om statsstøtte er det meget vanskeligt at indføre særlige afgiftslempelser alene forfarligt affald eller alene for shredderaffald.Afgiften ved deponering af farligt pr. januar 2012 på 160 kr./ton vurderes ikke at være truende forshreddervirksomhedernes eksistens i Danmark. Det kan ikke afvises, at afgiften på 475 kr./ton kan væretruende for virksomhedernes eksistens, men det formodes ikke at være tilfældet.

[25]

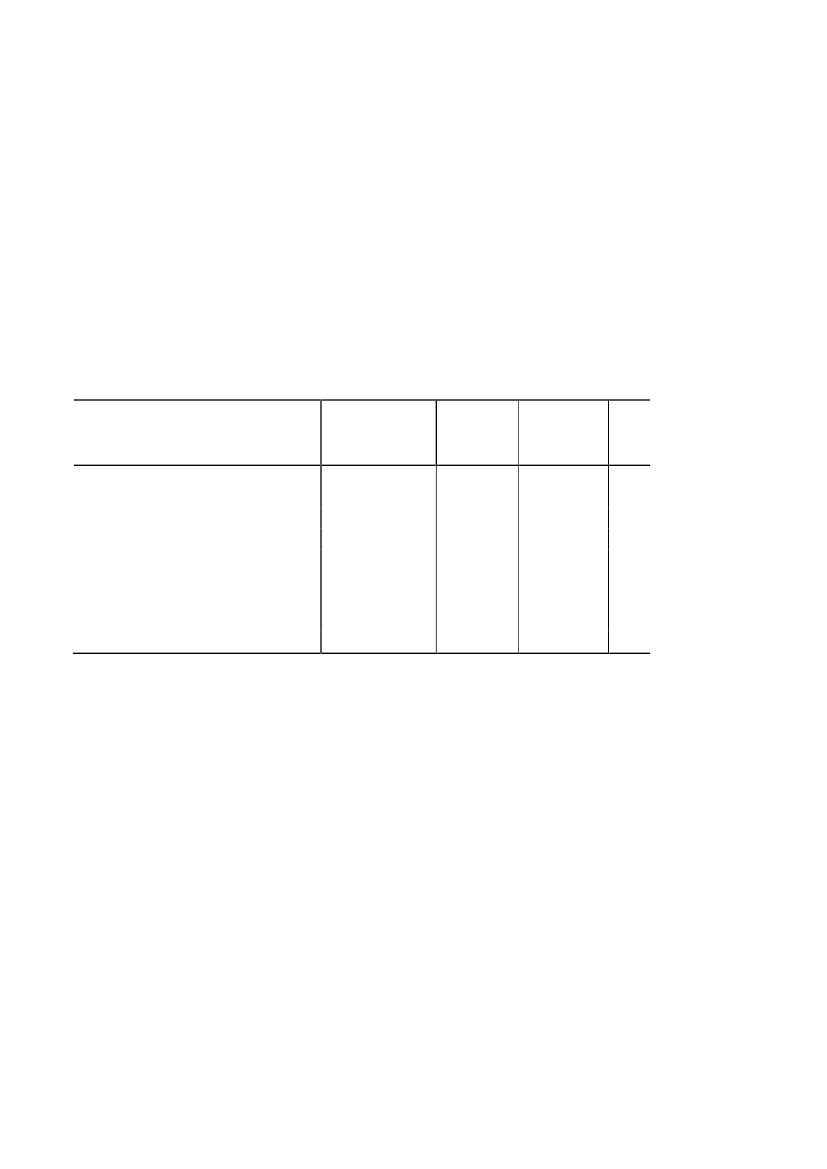

3. Forbrænding af farligt affald - resumeI Danmark har særligt Special Waste System (SWS) og Kommunekemi specialiseret sig i bortskaffelse affarligt affald, og de to anlæg står for behandlingen af mere end halvdelen af det dansk frembragte farligeaffald, som forbrændes/særligt behandles. Herunder har en række andre anlæg fået tilladelse til at afbrændebestemte fraktioner af farligt affald. Således har flere affaldsforbrændingsanlæg i dag miljøtilladelse til atafbrænde visse typer af farligt affald bl.a. klinisk risikomateriale, maling/olieaffald og medicinrester.Særligt Kommunekemi behandler en større mængde importeret affald. Den importerede mængde udgjorde i2007-2009 ca. 40 pct. af den behandlede mængde på Kommunekemi.Mere konkret forbrændte Kommunekemi i 2008 ca. 98.000 tons dansk farligt affald ud af mængden af knap115.000 tons dansk farligt affald til forbrænding og særlig behandling. SWS behandlede i 2008 ca. 3.000tons farligt affald. Behandlingen hos SWS indgår i affaldsstatistikken som særlig behandling. I 2009 blev ca.51.500 tons dansk farligt affald eksporteret til forbrænding, heraf er hovedparten (ca. 47.550 tons)imprægneret træ.I 2008 brændte andre affaldsforbrændingsanlæg knap 14.000 tons dansk farligt affald.I Danmark forbrændes en forholdsvis stor andel af frembragt farligt affald sammenlignet med andre lande.Tabel 3.1 Oversigt over mængder og bortskaffelse for farligt affald i 6 EU-lande1.000 tSaltminerForbrænding CementovneDeponeringTyskland14301200275Frankrig920680UK15120182SpanienPolenHollandI alt144516338024416701204

I alt117084268444538935302905277011599144833898620

Der ses en tendens til, at flere medlemslande ønsker at fremme forbrændingen af affald med energiudnyttelse.Overførsler af farligt affald til nyttiggørelse, herunder også produktion af energi, indenfor EU-landene ogEFTA kan stort set foregå uhindret, hvorfor farligt affald til forbrænding med energiudnyttelsen er udsat forinternational konkurrence.Mængden af farligt affald i EU er siden 1997 vokset med 15 pct., hvilket er markant mere end denoverordnede stigning på 2 pct. i affaldsmængderne. Stigningen for farligt affald ville have været endnuhøjere, hvis den voksende mængde af elektroniske produkter, der importeres til EU, var blevet produceret iEU.Prisen for forbrænding af farligt affald på særlige anlæg er varierende, og afhængigt af affaldets karakter.Enkelte almindelige affaldsforbrændingsanlæg er godkendt til at forbrænde udvalgte fraktioner af farligtaffald, og kan typisk gøre dette billigere end specialanlæggene.Kommunekemis anlæg er det største enkeltanlæg i Europa til forbrænding af farligt affald. Andre koncernerhar flere anlæg, som samlet har en større kapacitet end Kommunekemi. Kommunekemis anlæg har enkapacitet på 185.000 tons. Special Waste System er godkendt til at behandle 6.000 tons farligt affald årligt.

[26]

Ca. 60 pct. af affaldet hos Kommunekemi er dansk affald. Af det udenlandske affald kommer de størstefraktioner fra Norge og Italien. Kommunekemi behandler mere end 90 pct. af dansk farligt affald tilforbrænding.Tabel 3.2 Affald behandlet i tons hos henholdsvis SWS og Kommunekemi2005200620072008Bortskaffet SWSModtaget Kommunekemi-heraf brændt2.8412.452148.9602.512167.0413.080190.91220093154168.859154.00020103.263160.037140.800

Mængden af affald til behandling hos SWS har siden 2006 været stigende. Mængden af modtaget affald hosKommunekemi har været stigende indtil 2008 og faldet i 2009 og 2010.Affaldet til Kommunekemi kommer dels direkte fra større virksomheder og dels fra virksomheder, somindsamler eller modtager farligt affald.Kommunekemis markedsstyrke afhænger af affaldstypen og/eller af markedet. I forhold til Norge vurderesKommunekemi at stå forholdsvis stærkt, hvilket også vurderes at være tilfældet for mere kompliceret farligtaffald. Flere af SWS’s fraktioner af farligt affald kan også brændes på almindelige affaldsforbrændingsanlæg.Skatteministeriets beregninger viser, at Special Waste System og Kommunekemi ved uændret adfærd vilblive pålagt en afgiftsbyrde på henholdsvis ca. 2 mio. kr. og knap 40 mio. kr., når afgiften ved forbrændingog deponering er fuldt indfaset. Andre anlæg vil samlet blive pålagt en afgiftsbyrde på godt 5 mio. kr.

3.1 Afgiften på varme fra forbrænding af farligt affaldInden 2010 var farligt affald til forbrænding fritaget for den såkaldte mængdeafgift pr. ton efteraffaldsafgiftsloven. Samtidig med omlægningen af afgiften ved forbrænding af farligt affald til enenergiafgift blev fritagelsen for farligt affald ophævet.Varme fra forbrænding af farligt affald er pr. 1. januar 2010 pålagt affaldsvarmeafgiften og fra 2015 ogsåtillægsafgiften og CO2-afgiften. Ved gældende satser ser regnestykket for afgiftssatsen ud som følgende:Energiafgiften for kul, gas, og olie kraftvarme pr. 1. juli 2011, hvor 120 pct. reglen benyttes:58,4 kr./GJ/1,2 = 48,6 kr./GJ, hvor 58,4 kr./GJ er energiafgiften for kul.Tillægsafgift (31,8/1,2)AffaldsvarmeafgiftI alt på affaldsvarme leveret26,5 kr./GJ22,1 kr./GJ48,6 kr./GJ

[27]

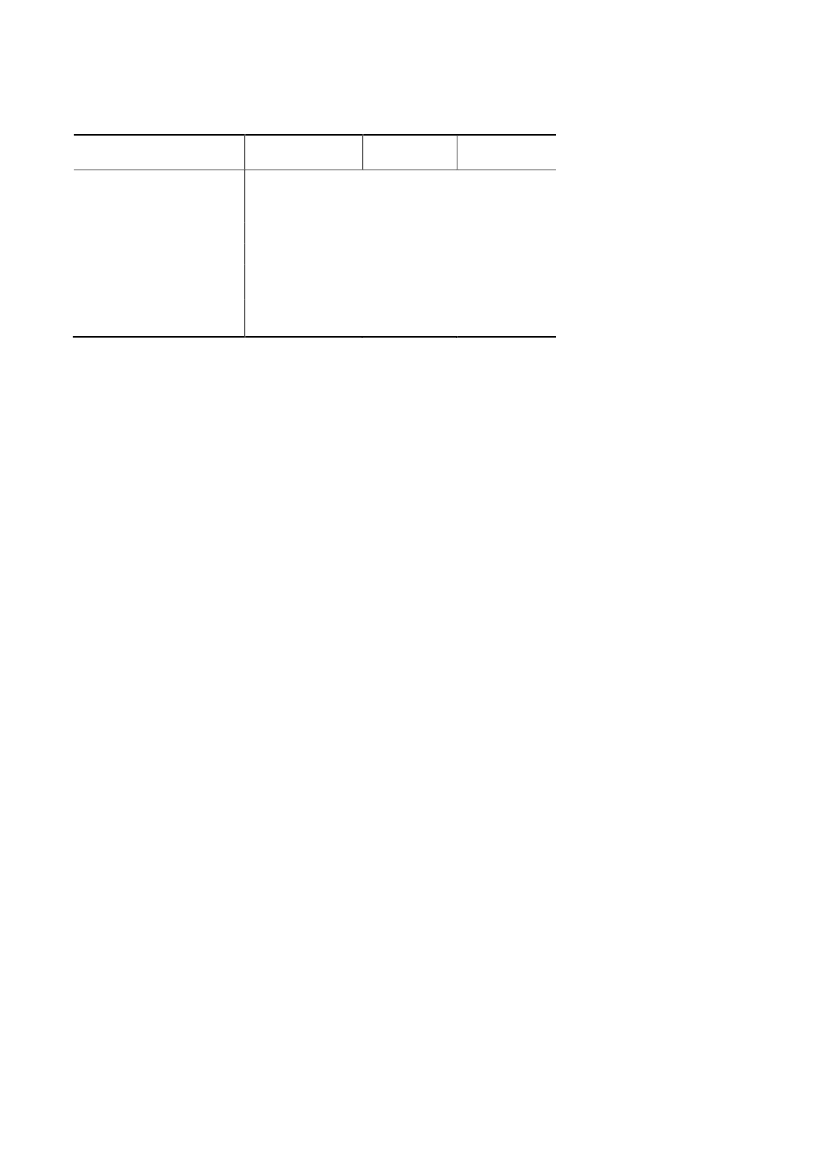

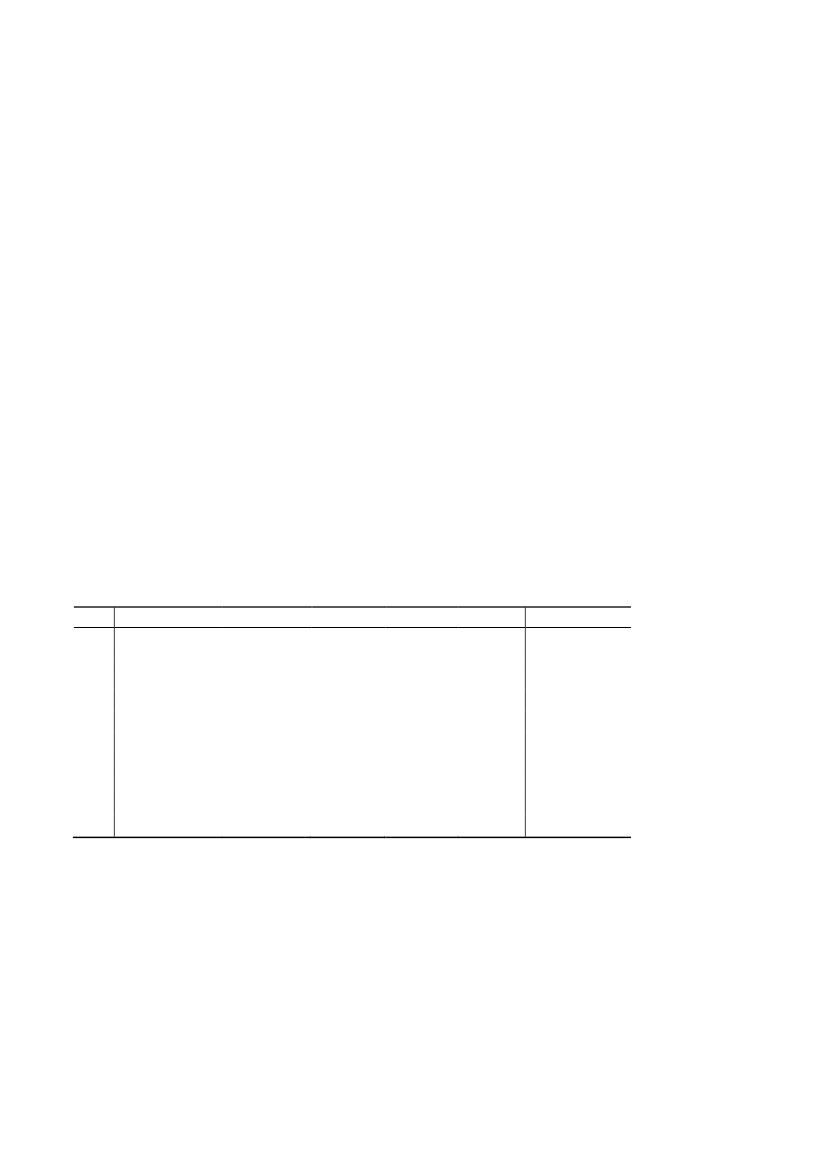

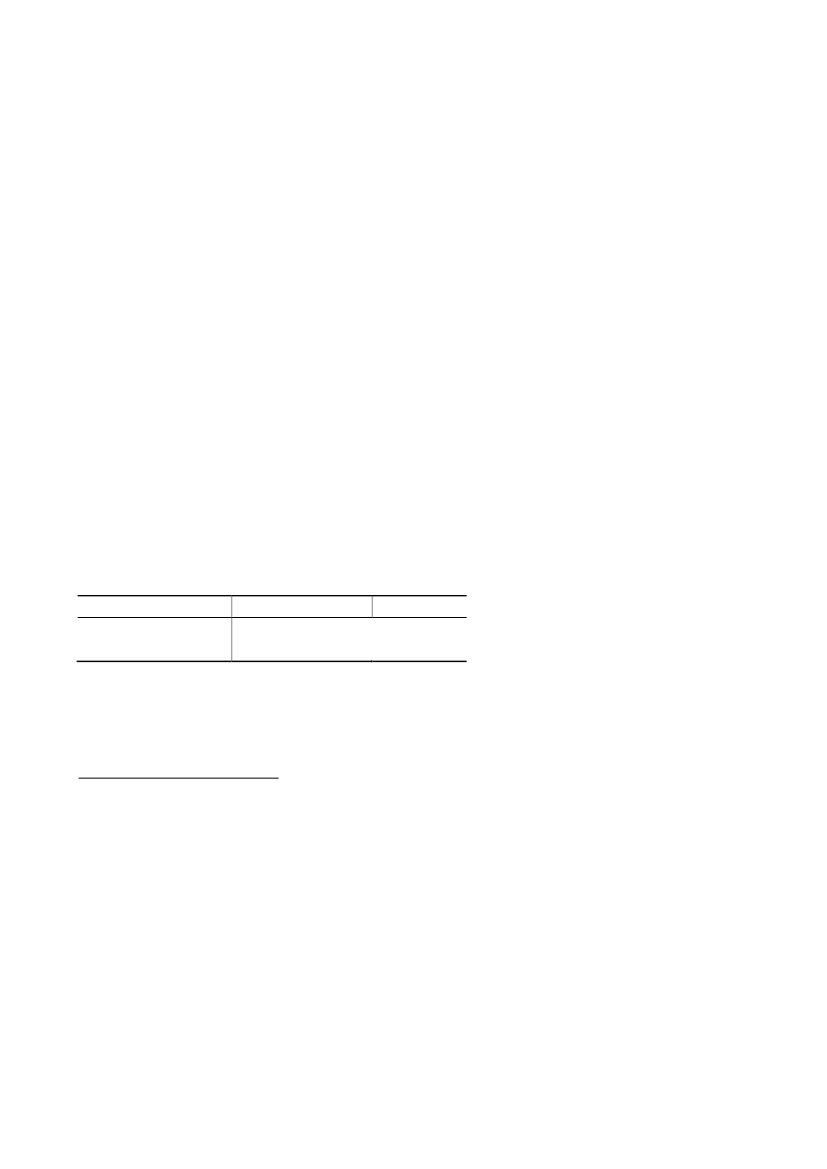

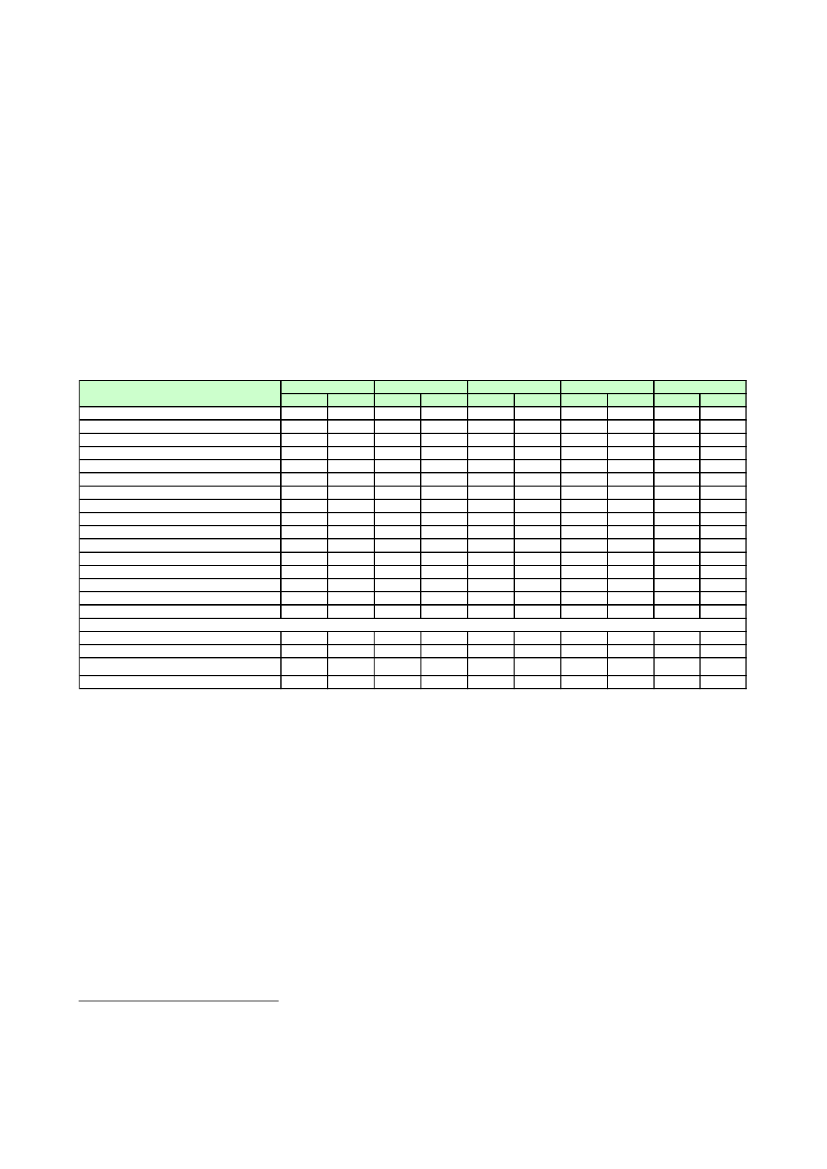

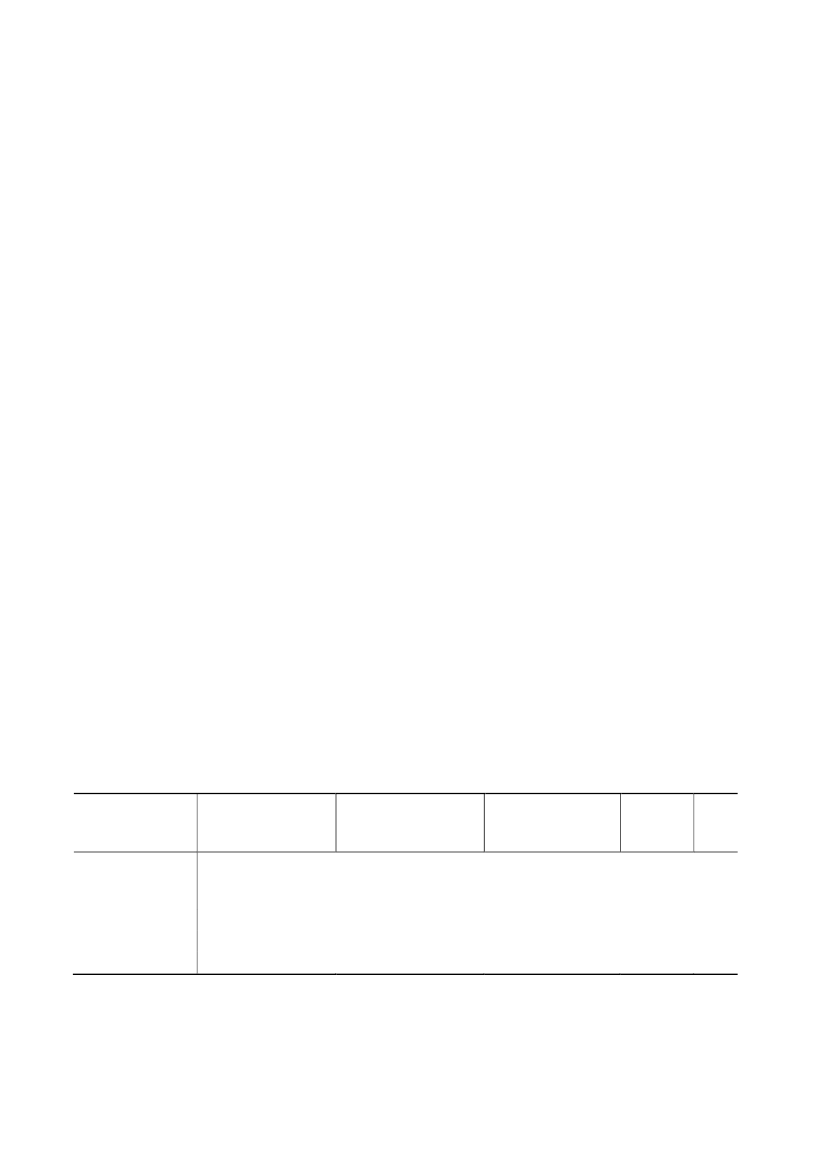

Tabel 3.3 Oversigt afgiftsbetaling – 2011 satser og 2010 mængder

AffaldsvarmeafgiftTillægsafgift udenbundfradragBundfradragI alt tillægsafgiftCO2-afgiftDeponering afgiftI alt

Kommunekemi SWSmio. krmio. kr.140,7250,9817703800,90,30,32,1

Virksomhederne er først blevet omfattet afgifter vedrørende farligt affald fra 2010. Men virksomhederne harogså tidligere indirekte været påvirket af energiafgifterne. Det er sket gennem, at CO2- og energiafgifternesamt kvoter på almindelig fossil brændsel alt andet lige har ført til, at varme og el har kunnet sælges tilhøjere priser. Dette gælder også salget af VE-varme, da fremstillingen af VE-varme ofte alene er rentabeltsom følge af afgifterne på fossile alternativer.Priserne for affaldsvarme kan højst svare til det såkaldte prisloft, substitutionsprisen eller denomkostningsberegnede pris.

3.2 Special Waste SystemSpecial Waste System havde i 2010 før skat et overskud på 1,4 mio. kr. mod et underskud på 1 mio. kr. i2009. Virksomhedens bruttofortjeneste (omsætning fratrukket vareforbrug) var på ca. 10 mio. kr.Skatteministeriets beregninger viser, at SWS ved uændret adfærd vil blive pålagt en afgiftsbyrde på ca. 2 mio.kr., når afgiften ved forbrænding og deponering er fuldt indfaset. Heraf udgår ca. 300.000 afgift tildeponering af restprodukter.SWS producerer ingen elektricitet men alene varme ved forbrænding af affald, og virksomheden har enforholdsvis høj energiudnyttelse. Virksomheden belastes med ca. 650 kr./ton forbrændt affald inklusivafgiften til deponering af restprodukter. Uden deponeringsafgiften er afgiftsbelastningen ca. 550 kr./tonaffald. Denne forholdsvis høje afgiftsbetaling er forårsaget af, at virksomheden ikke har en produktion afelektricitet, som giver rabat/reduktion i forhold til energiafgifterne på den indfyrede energi. Tilsammenligning belastes affald ved almindelige affaldsforbrændingsanlæg med ca. 400 kr./ton.Tilsvarende har virksomheden også et større salg af varme. Virksomheden sælger i øjeblikket sin varme tilen forholdsvis lav pris, som ikke dækker hele virksomhedens afgiftsbetaling. Det er dog en bedre forretningfor virksomheden at sælge varme frem for alene at bortkøle, da der opnås indtægter ved salg af varmen,ligesom tillægsafgiften og CO2-afgiften pålægges produceret varme. Varmen fra SWS sælges i øjeblikket tilen gennemsnitlig pris på ca. 49 kr./GJ. Prisen er ikke forhøjet som følge af ikrafttrædelsen afaffaldsvarmeafgiften ved forbrænding af farligt affald. Til sammenligning er prisloftet pr. 1. januar 2011 idecentrale områder uden gas på 70 kr./GJ. For decentrale områder baseret på naturgas er prisloftet 110 kr./GJ.SWS har 15 ansatte. Virksomheden udnytter i dag ca. 50 pct. af sin kapacitet.

[28]

En afgiftsbetaling på godt 2 mio. kr. vil udgøre ca. 20 pct. af virksomhedens bruttofortjeneste, ca. 10 pct. afomsætningen, ca. 1/3 af lønudgifterne eller ca. 135.000 kr./ansat. Der er tale om en markant afgiftsbetaling iforhold til virksomhedens omsætning mv. Afgiftsbetalingen kan have en størrelse, som er truende forvirksomhedens eksistens. Næppe ved at virksomheden må lukke, når afgiften stiger i 2015, men snarere vedat virksomheden undlader at reinvestere i ny produktionskapacitet.Det er dog langt fra sikkert, at virksomheden vil lukke, men risikoen kan på den anden side ikke afvises.SWS selv anser det for overvejende sandsynligt, at afgiften på sigt vil medføre lukning af virksomheden.

3.3 KommunekemiKommunekemi havde i 2010 før skat et underskud på 2 mio. kr. mod et overskud på 24 mio. kr. i 2009.Virksomhedens nettoomsætning var i 2009 på 287 mio. kr. og 281 mio. kr. i 2010. Af bilag XIV fremgårregnskabet for 2011.Virksomheden har knap 200 ansatte, og blev 3. juni 2010 overtaget af EQT Infrastructure. Virksomhedenudnytter ca. 5/6 af sin kapacitet.Skatteministeriets beregninger viser, at Kommunekemi ved uændret adfærd vil blive pålagt en afgiftsbyrdepå knap 40 mio. kr., når afgiften ved forbrænding af farligt affald er fuldt indfaset. Heraf opkræves allerede idag knap 15 mio. kr. i affaldsvarmeafgift.Affaldsvarmeafgiften overvæltes i dag på varmekunderne, men dette er alene muligt indtil 2015, da prisloftetindtil 2015 er suspenderet. Herefter må Kommunekemi selv bære udgiften. Kommunekemi har etbundfradrag til en værdi af ca. 7 mio. kr. i forhold til tillægsafgiften.Afgiftsbetalingen vil i gennemsnit belaste ét ton brændt affald med 270 kr./ton og på marginalen med ca. 325kr./ton9. Den forholdsvis lavere belastning end hos almindelige affaldsforbrændingsanlæg (ca. 400 kr./ton)skyldes en mindre energiproduktion hos Kommunekemi, hvilket også medfører et mindre salg af varme.Afgiften på varme ved forbrænding af farligt affald kan få følgende virkninger for Kommunekemi:1. Højere priser for modtagelse af farligt affald2. Højere varmepriser3. Yderligere effektiviseringerMuligheden for højere varmepriser er dog yderst begrænset, da varmeprisen som hovedregel fastsættes somden laveste af den omkostningsbestemte pris, substitutionsprisen og prisloftet.Uanset at Kommunekemi sandsynligvis i et eller andet omfang kan reducere sine omkostninger, hæveproduktion af energi, hæve prisen på behandling af nogle fraktioner af farligt affald samt ændreforretningsområde, vil virksomheden blive pålagt en ganske betydelig afgiftsbyrde ved forbrænding af farligtaffald.

Forskellen på den gennemsnitlige afgiftsbetaling og den marginale afgiftsbetaling skyldes det såkaldte bundfradrag,som er låst fast i forhold til 2008-mængder.

9

[29]

Selv om Kommunekemi måske er den eneste af konkurrenterne på markedet, der skal betale afgifter, harKommunekemi ved placering i Danmark tilsvarende fordele af energiafgifterne på konkurrenternes priserved salg af el og varme.Ved samme produktivitet og omkostningsniveau som i udlandet burde Kommunekemi kunne klare sig. Detkan heller ikke afvises, at afgiften vil medføre, at Kommunekemi i sin nuværende form vil lukke på sigt, idet der ikke reinvesteres, i takt med at produktionsudstyret nedslides.Selv om ændringerne i afgifterne for farligt affald til forbrænding overordnet har bestået i, at man har fjerneten særlig fordel, som virksomhederne har haft, og ikke i at der er indført en særbyrde (som for affald tildeponering), udgør ændringerne i 2010 og de kommende i 2015 en stor udfordring for selskaberne.Selskaberne kan øge priserne for at få afbrændt affald, men næppe uden at aktiviteten falder. Ved uændretproduktivitet kan man abstrakt ved de forudsætninger, der bruges i andre brancher, beregne virkningen til ca.40 pct. mindre aktivitet end ellers. De ca. 40 pct. skal ikke opfattes som centralskønnet eller en prognose,men som den sandsynlighedsvægtede virkning. Der er en vis sandsynlighed for, at ændringen ikke vil føre tilnævneværdige ændringer, men også en vis sandsynlighed for, at virksomheden må lukke/ændreforretningsområdet markant. F.eks. fra at afbrænde farligt affald i større partier til mere specielle opgaver.Det er Skatteministeriets vurdering, at der alene er en mindre risiko for, at afgiften i sig selv vil medføre enlukning af Kommunekemi, om end denne situation ikke kan afvises med sikkerhed, men at afgiften medganske stor sandsynlighed vil medføre en reduktion i mængden af farligt affald, som bortskaffes påKommunekemi. Der er tale om en ganske betydelig afgiftsbyrde, som bliver pålagt virksomheden, så der vilmed stor sandsynlighed også være tale om en betragtelig reduktion i mængden af farligt affald.Kommunekemi vurderer, at afgiften i sin nuværende form vil medføre lukning af virksomheden.

3.4 Andre anlægI 2008 brændte andre affaldsforbrændingsanlæg knap 14.000 ton dansk farlig affald, se afsnit 5.2. Hvis detantages, at dette affald i snit indeholder 11 GJ/ton, og der fremstilles 7,2 GJ varme og 2,2 GJ elektricitet vedforbrænding af affald, vil det medføre en afgiftsbetaling på knap 5 mio. kr., når den fulde energiafgift ogCO2-afgift er trådt i kraft.

3.5 LøsningsforslagEventuelle ændringer af afgifterne på varme fra forbrænding af farligt affald skal selvfølgelig ske ioverensstemmelse med EU’s energibeskatningsdirektiv og EU’s bestemmelser om statsstøtte. Som følgeheraf vurderes det ikke at være en mulighed alene at reducere eller helt fjerne afgiften på varme fraforbrændingen af farligt affald.Mulige lempelser ved forbrænding af farligt affald:1. Omlægning af affaldsvarmeafgiften og tillægsafgiften til en udledningsafgift. Skatteministeriet harikke kunnet finde alternativer, som kan lempe afgiften for virksomheder, som forbrænder farligtaffald. Udledningsafgift vil med stor sandsynlighed oftest ramme forbrændingen af farligt affaldrelativt hårdt, da affaldet indeholder flere skadelige stoffer end andet affald.2. Betaling for at stille dansk kapacitet til rådighed til bortskaffelse af farligt affald. Dvs. betaling frastaten til eksempelvis Kommunekemi. En sådan betaling er ikke Skatteministeriets område.Betalingen skal sandsynligvis godkendes af EU i forhold til bestemmelserne om statsstøtte, med

[30]

mindre der bliver tale om en ordning, hvor staten køber ydelser i markedet. Eventuel statsstøtte kansandsynligvis lettere godkendes end afgiftsændringer, som alene tilgodeser farligt affald. Enbegrundelse herfor vil være ønsket om egen behandling af eget affald, hvilket er i overensstemmelsemed affaldsrammedirektivet og nærhedsprincippet ved bortskaffelse af affald.3. Sikring af, at den producerede varme kan sælges til en minimumspris, f.eks. til prisloftet. Ændringenvil betyde dyrere varme i de berørte områder, samt i andre områder, hvor affaldsvarmen er prisfastsatefter substitutionsprisen. Dette vil særligt hjælpe SWS, som i dag får en meget lav pris for sin varme.Kommunekemi overvælter pt. afgiften, men en højere minimumspris kan hjælpe virksomheden påsigt.For at dette kan realiseres, skal affaldsvarme have fortrinsret ved forsyninger til fjernvarmenet, ogsubstitutionsprisen skal ophæves for al affaldsvarme. Konsekvensen heraf vil være, atvarmeforbrugerne betaler for at give gunstigere økonomiske rammer foraffaldsforbrændingsanlæggene i de områder, hvor substitutionsprisen er lavest.I den forbindelse er det blevet undersøgt, hvor substitutionsprisen i dag er lavest, og der er i dag fåområder, hvor substitutionsprisen er lavest. Det skyldes, at affaldsvarme i dag kan produceresforholdsvis billigt. Affaldsvarme vil normalt kun kunne ’udkonkurreres’ af overskudsvarme oggeotermisk varme. Hvis der indføres en fortrinsret for affaldsvarme, vil dette således kunne bremseudnyttelse af overskudsvarme og udbredelsen af geotermi. Det kan dog ikke udelukkes, at der ifremtiden vil være flere områder, hvor substitutionsprisen er lavest.