Skatteudvalget 2011-12

SAU Alm.del Bilag 301

Offentligt

Redegørelse om sager om omkostningsgodtgørelse i 20111. Baggrunden for redegørelsenEfter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørelse til Folketinget omden udgiftsmæssige udvikling m.v. i de sager, hvortil der kan ydes omkostningsgodtgørelse.Fysiske og juridiske personer, herunder dødsboer kan få godtgjort omkostninger til sagkyndig bi-stand m.v. i forbindelse med en klagesag over skatter, told og afgifter. Skattepligtige selskaber ogfonde kan som følge af en lovændring i 2009 ikke få omkostningsgodtgørelse for udgifter til sag-kyndig bistand m.v. i sager, der er indbragt eller anlagt efter den 14. juni 2009.Der gives 100 pct. godtgørelse for udgifterne til sagkyndig bistand m.v., når klager har fået fuldtmedhold eller medhold i overvejende grad i forhold til den nedlagte påstand i klagesagen.Taber klager eller opnår medhold i mindre grad i forhold til påstanden i klagesagen, gives der 50pct. godtgørelse for udgifterne til sagkyndig bistand m.v.Redegørelsen viser udviklingen i regnskabstallet, som udgør de samlede udbetalinger af omkost-ningsgodtgørelse for 2011, og udviklingen i omkostningsgodtgørelse pr. sag, som er endeligt afslut-tet i 2011. Godtgørelsen pr. afsluttet sag indeholder også eventuelle acontoudbetalinger, som er ud-betalt i tidligere år. I redegørelsen opdeles udgifterne på instanser, sagstyper, emner, klagesagensudfald og sagkyndig erhvervsgruppe.

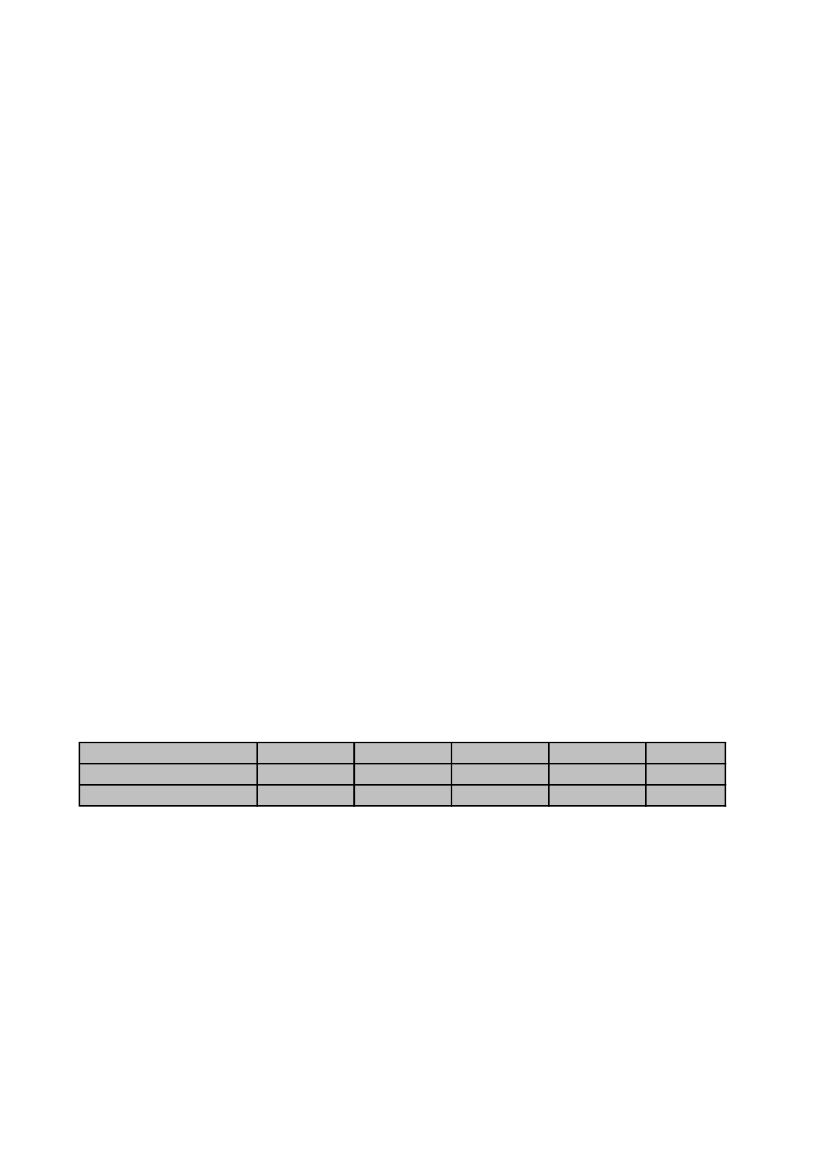

2. Samlede udgifter til omkostningsgodtgørelse i regnskabstal for 2011Regnskabstallet for 2011 viser, at der i alt er udbetalt 133,9 mio. kr. til ordningen om omkostnings-godtgørelse. Det fremgår af regnskabstallet, at der er sket et fald i udgifterne på 34,3 mio. kr. sva-rende til ca. 20,4 pct. i forhold til 2010. Regnskabstallet omfatter udbetalinger ved afslutning afsager, acontoudbetalinger i ikke-afsluttede sager og efterreguleringer. I finansloven for 2011 er derafsat 162,6 mio. kr. til ordningen om omkostningsgodtgørelse.Tabel 1: Årlige udgifter til omkostningsgodtgørelse.Årlige udgifter i mio. kr.20072008

2009164,511,4%

2010168,22,2%

2011133,9-20,4%

I altÆndring i procent

162,028,5%

147,7-8,8%

Faldet i udgifterne til omkostningsgodtgørelse skyldes bl.a. et stort fald i antallet af anmodningerom omkostningsgodtgørelse. Antallet af anmodninger i 2011 udgjorde 3.178, hvor det i 2010 ud-gjorde 3.656. Herudover er antallet af afsluttede sager faldet fra 2.362 sager i 2010 til 1.677 sager i2011.

3. Samlede udgifter til omkostningsgodtgørelse indberettet for 2011Der er i 2011 afsluttet 1.677 sager om omkostningsgodtgørelse med en samlet udbetaling på 132,1mio. kr. samt efterreguleringer på ca. 5 mio. kr. Til sammenligning blev der i 2010 afsluttet 2.362sager med en samlet udbetaling på 143,7 mio. kr. samt efterreguleringer på ca. 4,7 mio. kr. I de1.677 afsluttede sager er der givet delvis afslag i 178 sager, og der er herudover givet afslag på

1

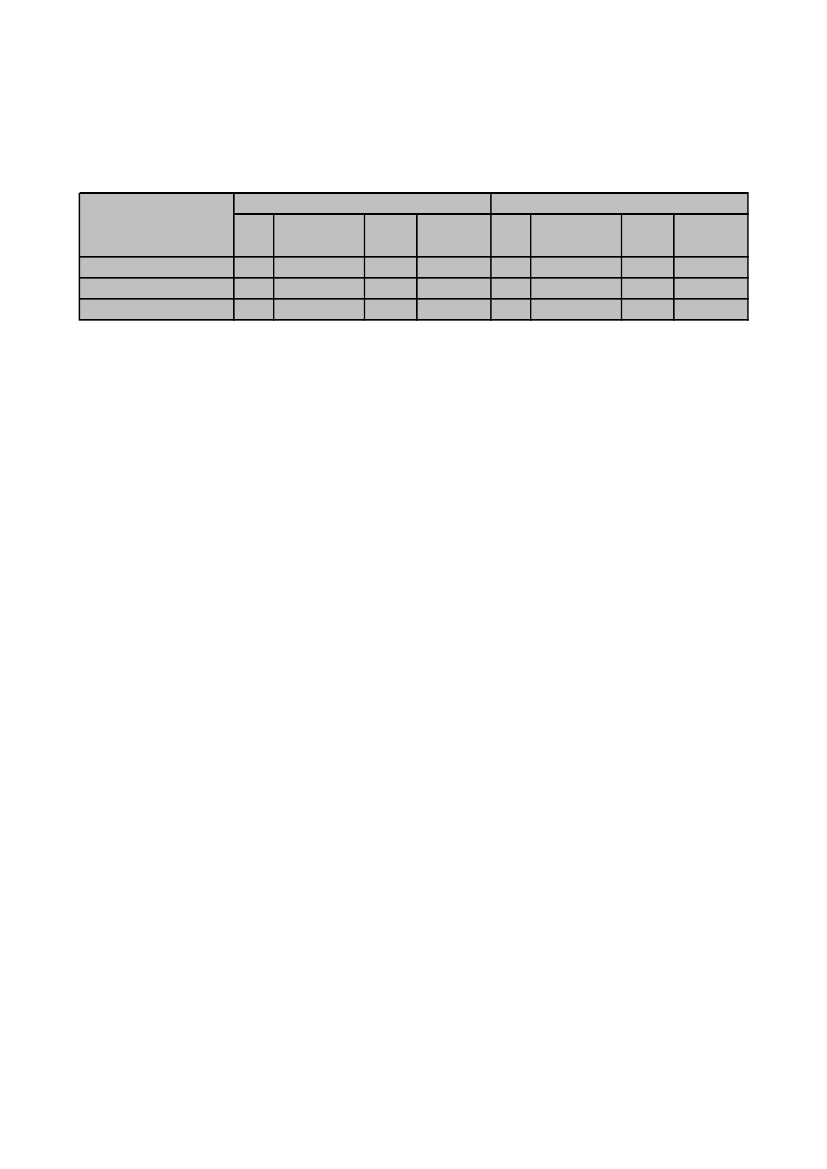

godtgørelse i 139 sager. Der er i 2011 samlet afvist at yde godtgørelse for honorarkrav på ca. 16,7mio. kr.Tabel 2: Indberettede godtgørelse i afsluttede sager.Godtgørelse i mio. kr.20102011Antal GodtgørelseGns.Justeret Antal GodtgørelseGns.Justeretsageri altpr. sag gns. pr. sag sageri altpr. sag gns. pr. sag

Omkostningsgodtgørelse2.362EfterreguleringI alt125

143.644.7044.651.173148.295.877

60.81537.209

48.328 1.677108

132.148.3554.963.291137.111.646

78.80045.956

56.788

I forhold til 2010 er der et fald i antal afsluttede sager på 685 svarende til ca. 29 pct. og et fald iudbetalingerne på 11,5 mio. kr. ekskl. efterreguleringer svarende til ca. 8 pct. Den gennemsnitligeudbetaling pr. afsluttet sag i 2011 udgør 78.800 kr. hvilket svarer til en stigning på ca. 29,6 pct. iforhold til 2010. Hvis man ser bort fra de sager, hvor udbetalingen er over 0,6 mio. kr., er den gen-nemsnitlige udbetaling pr. sag 56.788 kr. svarende til en stigning på ca. 17,5 pct.Faldet i antallet af afsluttede sager skyldes bl.a. et stort fald i antallet af udbetalinger til selskaber ogfonde. I 2010 var der 540 udbetalinger til selskaber og fonde. I 2011 er det faldet til 294, hvilketsvarer til et fald på ca. 45,6 pct. Efter lov nr. 525 af 12. juni 2009 kan skattepligtige selskaber efterselskabsskattelovens § 1 eller § 2 og fonde efter fondsbeskatningslovens § 1 ikke få godtgørelse forudgifter til sagkyndig bistand mv. i sager, der er indbragt eller anlagt efter den 14. juni 2009. Her-udover er antallet af sager for skatteankenævnene faldet de senere år. Se her tabel 6. Det har med-ført et fald fra 652 udbetalinger i klagesager for skatteankenævnene i 2010 til 477 udbetalinger i2011, hvilket svarer til et fald på ca. 26,8 pct. Dertil kommer, at 209 anmodninger om omkost-ningsgodtgørelse med et samlet honorarkrav på 5,1 mio. kr., der vedrører et massesagskompleks, erstillet i bero, idet de afventer nogle prøvesager i Landsskatteretten.Faldet i antallet af anmodninger om omkostningsgodtgørelse i skatteankenævnssager er også envæsentlig årsag til den relativt store stigning i gennemsnitlig udbetaling pr. sag. Den gennemsnitligeudgift i en sag ved skatteankenævnet udgjorde i 2011 29.385 kr. set i forhold til det samlede gen-nemsnit på 78.800 kr. pr. sag.Herudover kan en nedgang i revisorernes andel af sagerne og en stigning i advokaternes andel afsagerne forklare en del af stigningen i den gennemsnitlige udgift pr. sag, idet de gennemsnitligeomkostninger i advokatsager udgør 135.679 kr., og de gennemsnitlige omkostninger i revisorsagerudgør 69.983 kr. Se her bilag 7, tabel 1.I forhold til afsluttede sager i 2011 har der været flere sager om godtgørelse ført ved domstolene,hvilket også bidrager til højere gennemsnitlige udbetalinger pr. sag.Der har i 2011 været 24 sager med udbetalinger over 0,6 mio. kr. med en samlet udbetaling på ca.38,3 mio. kr. Den gennemsnitlige udbetaling i disse 24 sager har været på ca. 1,6 mio. kr.I 2010 var der også 24 sager med udbetalinger over 0,6 mio. kr., hvor den samlede udbetaling varpå 30,7 mio. kr., og den gennemsnitlige udbetaling var på ca. 1,3 mio. kr.

2

Der er således en stigning i udbetalinger i store sager på udbetalinger på over 0,6 mio. kr. på ca.24,8 pct. i 2011 i forhold til 2010, hvilket ligeledes bidrager til øgede gennemsnitlige udbetalingerpr. sag.

4. Fordeling af udgifterne på instanserI ca. 79,1 pct. af sagerne i 2011 omhandler godtgørelsen udgifter til klagesager i det administrativeklagesystem, hvilket er et fald på ca. 5,7 pct. i forhold til 2010. Det administrative klagesystem stårfor ca. 58,7 pct. af det samlede udbetalte beløb, hvilket er et fald på ca. 10,9 pct. i forhold til 2010.Der har i forhold til 2010 været en stigning i den gennemsnitlige udbetalte godtgørelse pr. sag vedskatteankenævnene på 3.441 kr., ved Landsskatteretten på 16.269 kr., ved Byretten har der været etfald på 3.547 kr., ved Landsretten en stigning på 107.473 kr. og ved Højesteret et fald på 352.529kr. Reguleres disse gennemsnit for store sager med udbetalinger over 0,6 mio. kr., ændres den gen-nemsnitlige stigning til 8.793 kr. pr. landsskatteretssag, 21.379 kr. pr. landsretssag og et gennem-snitligt fald på 20.067 kr. pr. højesteretssag.

5. Tvistens udfald og godtgørelsesprocentenDen gennemsnitlige udbetalte godtgørelse i sager med fuldt medhold eller medhold i overvejendegrad er steget med 25.499 kr. pr. sag i forhold til 2010, og det tilsvarende tal for sager med medholdi mindre grad eller som er tabt viser en stigning på 14.062 kr.Tabel 3: Indberettet godtgørelse i afsluttede sager fordelt på udfald.

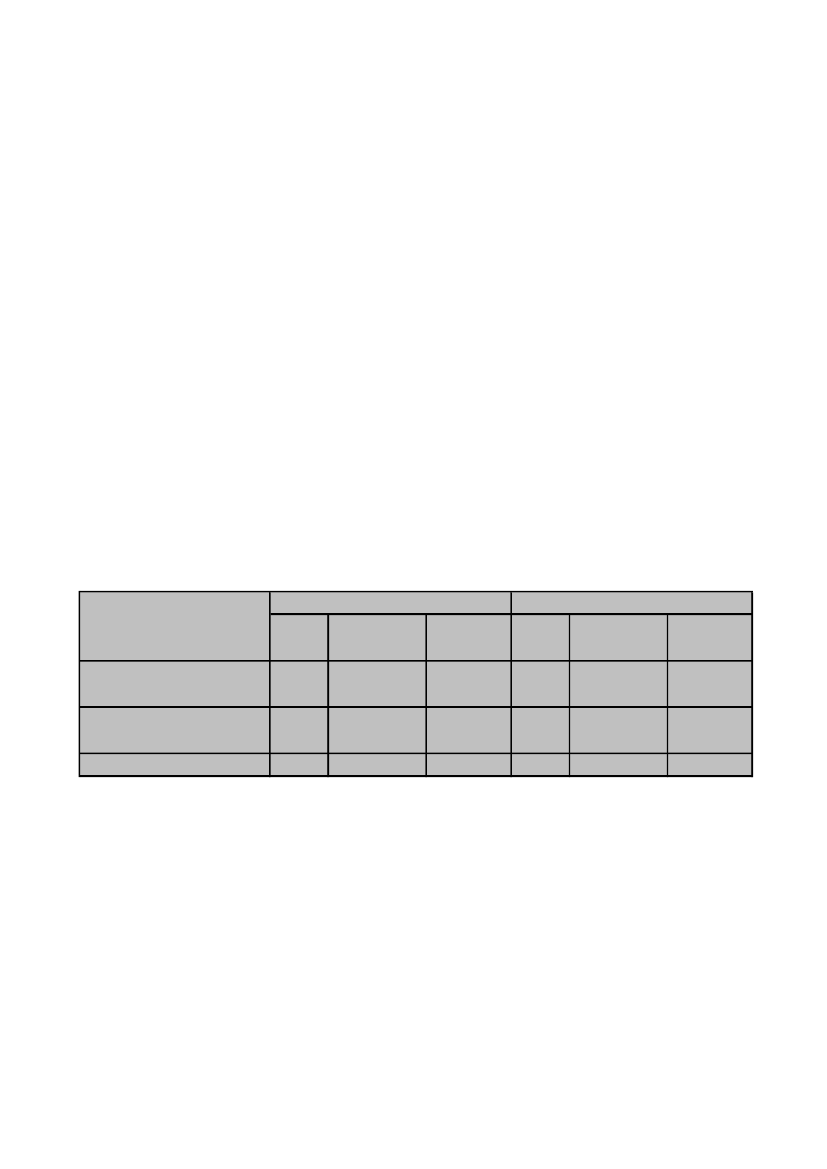

UdfaldAntalsagerFuldt medhold ogmedhold i overvejende gradMedhold i mindre grad ogtabtI alt1.0011.3612.362

2010Godtgørelsei alt90.411.71153.232.993143.644.704

Gennemsnitpr. sag90.32139.11360.815

Antalsager6869911.677

2011Godtgørelsei alt79.452.22452.696.131132.148.355

Gennemsnitpr. sag115.82053.17578.800

I ca. 40,9 pct. af de sager, der er endeligt afsluttet i 2011, er der givet den skatte- eller afgiftspligtigefuldt medhold eller medhold i overvejende grad, hvilket er et fald på ca. 3,5 pct. i forhold til 2010.I 2011 var der 56 klager over SKATs afgørelser om omkostningsgodtgørelse mod 49 i 2010. Set iforhold til antallet af afgørelser blev der klaget i ca. 3,3 pct. af sagerne i 2011 og i ca. 2,1 pct. i2010. Landsskatteretten afsagde 72 afgørelser. Heraf blev 40 af SKATs afgørelser stadfæstede, sva-rende til ca. 55,6 pct., i 27 afgørelser fik klager helt eller delvist medhold, mens 5 klager blev afvist,tilbagekaldt eller henlagt.De 18 af afgørelserne for 2011 vedrører to massesagskomplekser, hvor rådgiver ikke var enig i af-gørelserne. Af de 18 klagesager er der givet medhold i 6 sager, og i 10 sager er SKATs afgørelseblevet stadfæstet. 2 klager er tilbagekaldt. I 2010 vedrørte 9 af de påklagede afgørelser en massesag.

3

6. MedholdsvurderingenDe administrative klageinstanser skal afgive en vejledende udtalelse om tvistens udfald. Der er af-givet en vejledende udtalelse i ca. 91 pct. af sagerne i det administrative klagesystem i 2011. SKAThar i 2010 truffet afgørelser, som fik et andet resultat, end den vejledende udtalelse, i ca. 1 pct. afsagerne (19 ud af 1838 sager). I 2011 er tallet steget til ca. 1,4 pct. (17 ud af 1213 sager). [1]

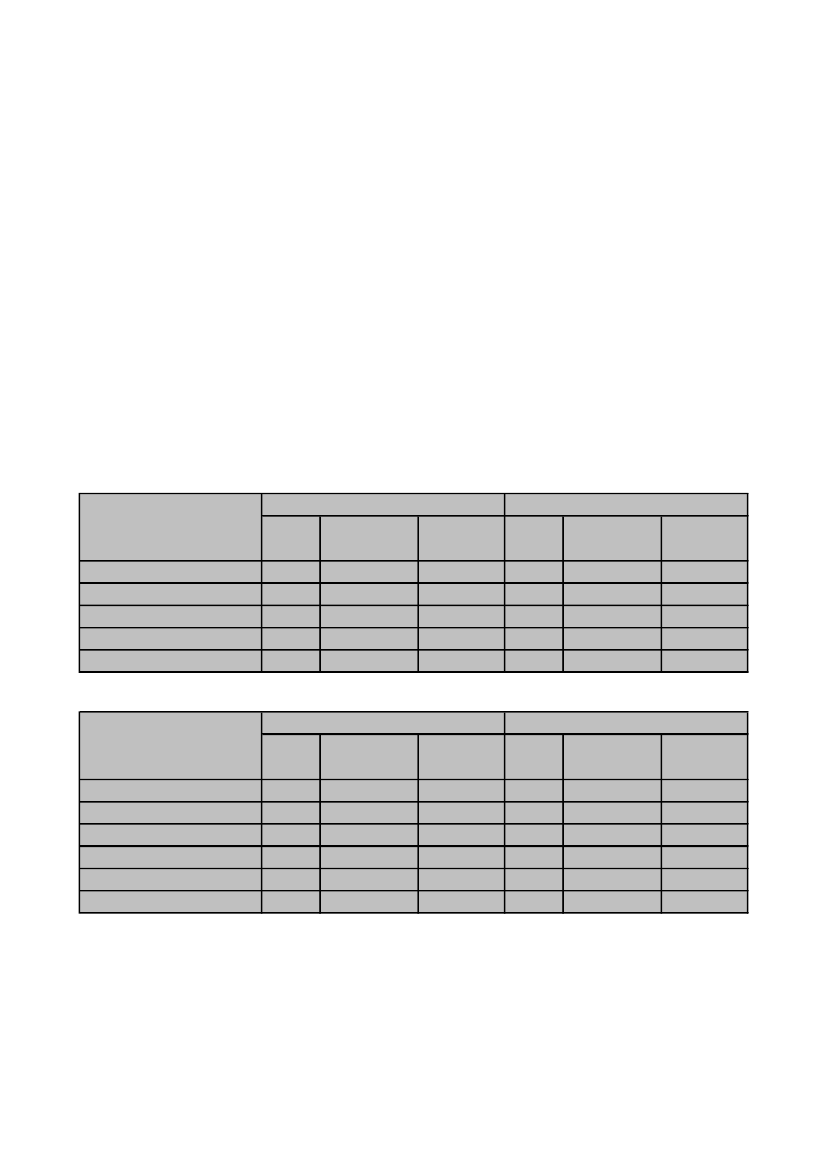

7. Den sagkyndige bistand og honorarkravetDen sagkyndige bistand er i ca. 38,2 pct. af sagerne ydet af en revisor, hvilket er et fald på ca. 8,8pct. i forhold til 2010. Advokaterne har ydet sagkyndig bistand i ca. 50 pct. af sagerne, hvilket er enstigning på ca. 12,1 pct. i forhold til 2010.Det gennemsnitlige honorarkrav pr. time er i 2011 steget med ca. 19,6 pct. i de sager, hvor den skat-te- eller afgiftspligtige har fået fuldt medhold. I de sager, hvor der er givet medhold i overvejendegrad, er det gennemsnitlige honorarkrav pr. time steget 0,9 pct. I de sager, hvor der er givet med-hold i mindre grad, er det gennemsnitlige honorarkrav steget med ca. 2,8 pct., og i de sager, der ertabt, er der en stigning på ca. 6,7 pct.Tabel 4: Honorarkrav fordelt på udfald.

Udfald

Antal

timer

Fuldt medhold

Medhold i overvejende grad

Medhold i mindre grad

Tabt

I alt

18.72811.4266.38827.46164.003

2010

Honorarkrav Gennemsnit

i alt

pr. time

44.851.63328.619.21713.992.91261.207.978148.671.740

2.3952.5052.1902.2292.323

Antal

timer

16.28210.2536.81723.35956.711

2011

Honorarkrav Gennemsnit

i alt

pr. time

46.626.40225.924.03815.354.92755.564.374143.469.741

2.8642.5282.2522.3792.530

Tabel 5: Honorarkrav pr. time fordelt på sagkyndig erhvervsgruppe.

Erhvervsgrupper

Antal

timer

Advokat

Revisor

Konsulent i driftsøkonomi

Ligestillede

Blanding af flere

I alt

29.37928.6362.0689232.99764.003

2010

Honorarkrav Gennemsnit

i alt

pr. time

76.814.38160.336.3493.170.1701.480.1676.870.673148.671.740

2.6152.1071.5331.6042.2932.323

Antal

timer

31.72219.7851.1931.2012.81056.711

2011

Honorarkrav Gennemsnit

i alt

pr. time

88.493.77843.987.1802.049.6282.593.5146.345.641143.469.741

2.7902.2231.7182.1592.2582.530

Det gennemsnitlige honorarkrav pr. time for rådgivere er steget med ca. 8,9 pct. i forhold til 2010.[1] Eks. Vejledende udtalelse "Fuldt medhold" fra klageinstanser ctr. Skats efterfølgende vurdering "Tabt" - udbetalingaf 50 pct. i stedet for 100 pct. Disse sager tæller med. Derimod er resultatet af en vejledende udtalelse på "Fuldtmedhold" og Skats vurdering på "Medhold i overvejende grad" at der fortsat udbetales 100 pct.. Disse sager tællerikke med.

4

8. Sager, som myndighederne har udtaget til særlig vurderingI 2011 blev der forelagt 8 sager for klagenævnet for den sagkyndiges brancheorganisation og Advo-katnævnet mod 33 sager i 2010. I 2010 vedrørte 21 af sagerne en massesag. Brancheorganisationer-nes klagenævn og Advokatnævnet har truffet afgørelse i 7 sager i 2011, mod 17 sager i 2010. Kla-genævnene har godkendt honorarkravet i 2 sager og nedsat honorarkravet i 5 sager.

9. Udviklingen i klagesager og anvendelsen af sagkyndig bistandFor at se udviklingen i antallet af klagesager, ses der nærmere på sagsstatistikkerne ved skatteanke-nævnene og Landsskatteretten, da den største del af udgifterne til ordningen om omkostningsgodt-gørelse stammer fra sager ved de to instanser.Tabel 6: Antal afsluttede sager i skatteankenævnene og i sagstil- og afgangen ved Landsskat-teretten.Instans

2007

2008

2009

2010

2011

4.145*2.8782.4031.8701.785Skatteankenævnene / afsluttede

(6.756)(4.548)3.4063.6333.5233.6824.440Landsskatteretten / sagsindgang

Landsskatteretten / sagsafgang

4.244

3.980

4.150

3.595

3.997

* Skatteankenævnene skiftede princip for opgørelse af antal sager pr. 1/1 2008. Fra og med 1/1 2008 opgøres sagsantal pr. indgivet klage. Før dennedato blev sagsantallet opgjort pr. indkomstår. Antal afsluttede sager i skatteankenævnene i 2007 er opgjort pr. indkomstår (d.v.s,, at en klage, somvedrører 3 indkomstår tæller som 3 sager) . Antal klager i 2007 er beregnet ved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omreg-ningsforholdet på beholdningen pr. 1/1 2008).

Opgørelsen viser, at der er sket et fald på ca. 4,5 pct. i antallet af afsluttede sager i skatteankenæv-nene i 2011 i forhold til 2010. Sagstilgangen ved Landsskatteretten er steget med ca. 20,6 pct. i2011 i forhold til 2010. Antallet af afsluttede sager i Landsskatteretten er steget med ca. 11,2 pct.Landsskatteretten foretager i februar måned stikprøveundersøgelser af, i hvilket omfang klager be-nytter sig af sagkyndig bistand. Stikprøveundersøgelsen baserer sig på sagstilgangen. I 2011 har ca.86 pct. ladet sig repræsentere af en sagkyndig mod ca. 85 pct. i 2010. Skatteministeriet har ikketilsvarende opgørelser for skatteankenævnene.

10. SammenfatningSKAT har i 2011 truffet endelig afgørelse i 1.677 sager om udbetaling af omkostningsgodtgørelse,hvilket er et fald på ca. 29 pct. i forhold til 2010. I de 1.677 sager er der givet delvist afslag på godt-gørelse i 178 sager. Udover de 1.677 afsluttede sager med udbetaling af omkostningsgodtgørelse erder givet afslag på godtgørelse i 139 sager. Afslagene er begrundet med, at der er ansøgt om godt-gørelse af udgifter afholdt i forbindelse med sager ved en ikke godtgørelsesberettiget instans f.eks.SKAT (1. instans), at der søges om dækning af udgiftstyper, der ikke er hjemmel til at yde godtgø-relse for samt, at der søges om godtgørelse vedr. klagesager, som der ikke ydes godtgørelse i.Der er udbetalt 133,9 mio. kr. i forbindelse med ordningen om omkostningsgodtgørelse i 2011. Be-løbet omfatter udbetalinger ved afslutning af sager, acontoudbetalinger i ikke-afsluttede sager, efter-reguleringer i tidligere afsluttede sager.

5

De årlige udgifter til omkostningsgodtgørelse er faldet med ca. 20,4 pct. fra 168,2 mio. kr. i 2010 til133,9 mio. kr. i 2011.Den gennemsnitlige udbetalte godtgørelse pr. sag i 2011 er steget med ca. 29,6 pct. i forhold til2010. Hvis man ser bort fra de sager, hvor udbetalingen er over 0,6 mio. kr., er den gennemsnitligeudbetaling pr. sag steget med 17,5 pct. i forhold til 2010.Det gennemsnitlige honorarkrav pr. time for rådgivere er steget med ca. 8,9 pct. i forhold til 2010fra 2.323 kr. til 2.530 kr. pr. timeI ca. 40,9 pct. af de sager, som er afsluttet i 2011, er der givet den skatte- eller afgiftspligtige fuldtmedhold eller medhold i overvejende grad, hvilket er et fald på ca. 3,5 pct. i forhold til 2010.Den største del af udgifterne til omkostningsgodtgørelse i 2011 udbetales fortsat i klagesager i detadministrative klagesystem med ca. 58,7 pct., hvilket er et fald på ca. 10,9 pct. i forhold til 2010.Skatteankenævnene og Landsskatteretten står for den altovervejende del af klagesagerne i det admi-nistrative klagesystem.I 2011 var der 56 klager over SKATs afgørelser om omkostningsgodtgørelse mod 49 i 2010. I 2011vedrørte 18 klager to massesagskomplekser. I 2010 vedrørte 9 klager et massesagskompleks. Antal-let af afgørelser, der blev klaget over i 2011, udgjorde ca. 3,3 pct. af sagerne, og i 2010 udgjorde detca. 2,1 pct. af sagerne. Landsskatteretten afsagde 72 afgørelser, heraf blev 40 afgørelser stadfæste-de, svarende til ca. 55,6 pct.I 2011 er der forelagt 8 sager for klagenævnet for den sagkyndiges brancheorganisation og Advo-katnævnet mod 33 sager i 2010. Brancheorganisationernes klagenævn og Advokatnævnet har truffetafgørelse i 7 sager i 2011, mod 19 sager i 2010. Klagenævnene har godkendt honorarkravet i 2 sa-ger og nedsat honorarkravet i 5 sager.

11. Bilag 1-8

6