Skatteudvalget 2011-12

SAU Alm.del Bilag 287

Offentligt

EUROPA-KOMMISSIONEN

Bruxelles, den 14.5.2012COM(2012) 199 final

MEDDELELSE FRA KOMMISSIONENom anvendelse af nationale infrastrukturafgifter, som pålægges lette private køretøjer

(EØS-relevant tekst)

DA

DA

MEDDELELSE FRA KOMMISSIONENom anvendelse af nationale infrastrukturafgifter, som pålægges lette private køretøjer

(EØS-relevant tekst)

1.

INDLEDNING

Det overordnede mål med Den Europæiske Unions transportpolitik er ifølge hvidbogen omtransport1"at etablere et system, der understøtter den økonomiske udvikling, øgerkonkurrenceevnen og giver mobilitetstjenester af høj kvalitet, samtidig med at ressourcerneudnyttes mere effektivt".Det betyder i praksis, at brugerne af transportsystemet bl.a. skaludnytte infrastrukturen bedre og begrænse dens skadelige virkninger på miljøet. En af demåder, hvorpå man kan gøre brugerne af transportnetværket opmærksomme påkonsekvenserne af deres mobilitetsvalg, er en korrekt prisfastsættelse gennem brugerbetalingog "forureneren betaler"-princippet. Et moderne roadpricing-system, der har som formål atbidrage til at nå hvidbogens mål, forventes at ville:–bidrage til fair konkurrence mellem forskellige transportformer gennem fair,gennemsigtige ordninger for opkrævning af i infrastrukturafgifter hos brugerne("brugeren betaler"-princippet)forhindre direkte eller indirekte forskelsbehandling af brugere på grundlag af deresnationalitet eller bopælfremme principper for en bæredygtig udvikling ved at anvende gennemsigtigemekanismer for opkrævning af eksterne omkostninger såsom emissioner, støj,færdselstæthed, ulykker osv., som normalt afholdes af hele samfundet ("forurenerenbetaler"-princippet)bidrage til finansiering af en infrastruktur af høj kvalitet.

––

–

I hvidbogen skitseres Kommissionens planer om at foreslå obligatoriske foranstaltninger, somkan internalisere hovedparten af de eksterne transportomkostninger ved støj, lokal forureningog trafiktæthed i et 2020-perspektiv. Det kræver bl.a. en omstrukturering af vejafgifterne i tofaser. I den første fase frem til 2016 er det hensigten gradvist at indføre en obligatoriskinfrastrukturafgift for tunge godskøretøjer. Den obligatoriske infrastrukturafgift, som ernødvendig for at skabe et stærkt grundlag for den efterfølgende internalisering af de eksterneomkostninger, skal harmoniseres inden for EU hvad angår afgiftsstrukturen,omkostningskomponenterne, opkrævningsmetoden og øremærkningen af indtægterne.Derudover skal foreneligheden med EU-traktaternes eksisterende vejafgiftsordninger for bilerevalueres, og der skal udarbejdes retningslinjer for internalisering af eksterne omkostningerfor alle køretøjer. I den anden fase fra 2016 til 2020 er der i hvidbogen lagt op til enfuldstændig og obligatorisk internalisering af eksterne omkostninger for tunge godskøretøjer,1

Hvidbog - En køreplan for et fælles europæisk transportområde – mod et konkurrencedygtigt ogressourceeffektivt transportsystem, KOM(2011) 144.

DA

2

DA

udover den obligatoriske dækning af infrastrukturomkostninger (slid), med mulighed for atudvide til alle køretøjer.EU har afledte regler for vejafgifter, som pålægges tunge godskøretøjer med en tilladttotalmasse på mere end 3,5 tons2, men de eneste regler for afgifter for lette private køretøjer3,lette erhvervskøretøjer med en tilladt totalmasse på højest 3,5 tons, busser og rutebilerstammer direkte fra traktaten om Den Europæiske Unions funktionsmåde. For letteerhvervskøretøjer, som bruges til transport for tredjemands eller egen regning, anvendermedlemsstaterne ofte den samme vejafgiftsordnings takster4, som når det drejer sig om letteprivate køretøjer, eftersom der ikke er en betydelig forskel mellem disse typer køretøjer medhensyn til gennemsnitlige mønstre inden for infrastrukturbrug og de administrativedriftsomkostninger ved vejafgiftsordningen. Selvom nærværende meddelelse kan anvendes tillette erhvervskøretøjer, dækker den ikke alle aspekter af opkrævning af vejafgifter forerhvervstransport. Meddelelsen dækker heller ikke busser eller rutebiler. Disse køretøjer hørernormalt under afgiftsordningerne for tunge godskøretøjer.Meddelelsen er en del af en større vejafgiftsstrategi, som skitseres i hvidbogen, og har sommål at anskueliggøre Kommissionens opfattelse af, hvordan traktatens generelle principperom ligebehandling og proportionalitet kan overføres på et vignetsystem for lette privatekøretøjer. Meddelelsen indeholder ligeledes retningslinjer for håndteringen af et sådantvignetsystem.Meddelelsen fastsætter ingen nye lovbestemmelser. Den bindende fortolkning af EU-lovgivningen er i sidste ende Domstolens opgave.2.EKSISTERENDE AFGIFTSORDNINGER

Da der ikke eksisterer EU-lovgivning på området, er det i princippet op til medlemsstaterneselv at etablere nationale ordninger om infrastrukturafgifter for lette private køretøjer (etvignetsystem). De kan især fastsætte regler for måden, hvorpå systemet fungerer, forudsat atdisse nationale foranstaltninger er i overensstemmelse med de grundlæggende principper iEU-traktaterne, herunder særligt princippet om forbud mod forskelsbehandling på grundlag afnationalitet og proportionalitetsprincippet.Kommissionen har imidlertid fået forelagt talrige eksempler på, at disse principper ikke altidefterleves. Kommissionen overvejer ikke - i overensstemmelse med subsidiaritetsprincippet -at fremlægge lovforslag på området. På den anden side mener Kommissionen, at det er på tideat fastslå og tydeliggøre den gældende EU-lovgivning i henhold til TEUF og Domstolensretspraksis. Ifølge artikel 17 i traktaten om Den Europæiske Union er det Kommissionensopgave at sikre, at disse principper efterleves til gavn for Europa og for borgerne.Ved at offentliggøre denne meddelelse bidrager Kommissionen til at skabe størregennemsigtighed i og klarlægge EU-reglerne, som den har til opgave at håndhæve. Denforeslår alle berørte medlemsstater et referenceinstrument, der opstiller rammer for etvignetsystem, som respekterer EU-lovgivningens grundlæggende principper.2

3

4

Direktiv 1999/62/EF om afgifter på tunge godskøretøjer for benyttelse af visse infrastrukturer, medsenere ændringer, det såkaldte Eurovignet-direktiv.Personbiler, motorcykler og andre motorkøretøjer med en tilladt totalmasse på højest 3,5 tons,overvejende til privat brug.Den eneste undtagelse er Rumænien, som har andre takster for lette erhvervskøretøjer.

DA

3

DA

Indtil videre har syv medlemsstater benyttet sig af muligheden for at indføre et vignetsystemfor lette private køretøjer5. De nuværende afgifter for lette private køretøjer afspejlermedlemsstaternes forskellige tilgange til opgaven. Nogle lande anvender en kombination afforskellige beskatningsinstrumenter (brændstof- og køretøjsafgifter). I andre lande benyttes etbredere udvalg af skatter, herunder infrastrukturafgifter, til at dække omkostningerne vedtrafikanternes brug af motorvejene. Brugerbetalingen opkræves som tidsbaserede afgifter(vignetter) på det overordnede vejnet, eller som afstandsbaserede afgifter (vejafgifter) påenkelte vejstrækninger, som ofte er udstyret med betalingsanlæg.Lette private køretøjer betaler med vignetterne for rettigheden til at benytte det overordnedevejnet i en vis periode. Ikke desto mindre viser de talrige klager, som Kommissionen konstantmodtager, at vignetsystemerne for lette private køretøjer kan skabe praktiske problemer, hvisde ikke bliver tilrettelagt ordentligt, dvs. at de hæmmer en smidig trafikafvikling, især igrænseområder, og at de ikke bliver håndhævet tilstrækkeligt. Det kan også føre til muligforskelsbehandling af lejlighedsvise brugere, herunder især trafikanter fra andremedlemsstater, som måske ikke tilbydes vignetter med kort gyldighed eller tilbydes disse tilen dagstakst, som er væsentligt højere end taksten for årsvignetterne, der primært bruges af delokale. Dette kan betragtes som urimeligt.Vignetsystemerne er forskellige fra medlemsstat til medlemsstat, og disse forskelle kan føretil potentielle svagheder. Vejafgiftsordninger for lette private køretøjer medfører derimod ikkede samme problemer som vignetsystemerne, eftersom vejafgifterne er afstandsbaserede ogpålægges brugerne af infrastrukturen, hvorfor risikoen for forskelsbehandling er knap så stor.Derudover gør elektroniske bompengesystemer det muligt for trafikken at flyde frit, uden atbrugerne skal stoppe ved betalingsanlæggene.Kommissionen har efter en grundig analyse af vignetsystemerne for lette private køretøjer iEU6besluttet at udfærdige denne meddelelse for at hjælpe de medlemsstater, der ønsker atindføre et nyt vignetsystem for lette private køretøjer eller videreudvikle eksisterendesystemer i overensstemmelse med EU-principperne.3.EU-TRAKTATENS PRINCIPPER

De grundlæggende regler i EU-lovgivningen, som er særlig relevante i denne sammenhæng erprincippet om forbud mod forskelsbehandling på grundlag af nationalitet ogproportionalitetsprincippet.3.1.Forskelsbehandling på grundlag af nationalitet

Selvom der ikke findes EU-lovgivning, som fastsætter afgiftsregler for private køretøjer, skalmedlemsstaterne overholde bestemmelserne i traktaten om Den Europæiske Unionsfunktionsmåde, når de indfører vignetter for sådanne køretøjer. Det er i følge traktatens artikel18 forbudt at forskelsbehandle EU-borgere på grundlag af nationalitet:"Inden for traktaternesanvendelsesområde og med forbehold af disses særlige bestemmelser er al5

6

Syv medlemsstater har indtil videre et vignetsystem for lette private køretøjer: Østrig, Bulgarien,Tjekkiet, Ungarn, Slovakiet, Slovenien og Rumænien. Andre medlemsstater, herunder Belgien, harplaner om at indføre sådanne systemer.Se ogsåundersøgelsen "Assessment of Vignette Systems for Private Vehicles applied in Member States"(Booz & Co 2010) samt"Study on Impacts of application of the Vignette systems to Private Vehicles"(Booz & Co 2012)http://ec.europa.eu/transport/road/road_charging/charging_private_vehicles_en.htm

DA

4

DA

forskelsbehandling, der udøves på grundlag af nationalitet, forbudt. Efter den almindeligelovgivningsprocedure kan Europa-Parlamentet og Rådet give forskrifter med henblik på atforbyde sådan forskelsbehandling".I overensstemmelse med Domstolens retspraksis7forbyder traktatens artikel 18 ligeledes enhver form for forskelsbehandling, som vedanvendelse af andre kriterier end nationalitet reelt fører til samme resultat (indirekteforskelsbehandling på grundlag af nationalitet). Da traktaten ikke indeholder særligebestemmelser for privat transport, bør ethvert vignetsystem for lette private køretøjer derforvurderes ud fra traktatens artikel 18.3.2.Proportionalitet

Et vignetsystem, som anvendes af en medlemsstat, er til skade for borgere fra andremedlemsstater, hvis det straffer ikke-bosiddende trafikanter, som kun bruger vejnettetlejlighedsvis, ved ikke at have afgifter for kortvarig brug af eller transit via vejinfrastrukturen.En national foranstaltning, som gælder for både statsborgere eller fastboende og ikke-statsborgere eller ikke-fastboende, kan ligeledes være diskriminerende (indirekteforskelsbehandling). En sådan forskelsbehandling kan ikke desto mindre forsvares, hvis der ertale om tvingende almene hensyn, f.eks. forbedring af trafikstrømmen og/eller begrænsning afmiljøskader/-omkostninger. Det skal imidlertid understreges, at disse foranstaltninger skalvære etrimeligtmiddel til at nå mål af almen interesse, dvs. at det mål, man ønsker at nå medforanstaltningen, ikke kan nås med foranstaltninger, der er mindre indgribende. De vedtagneforanstaltninger skal med andre ord opfylde proportionalitetskriterierne. Et godt eksempel erden situation, Domstolen skitserede i sin dom i sagenCura Anlagen8. Her slog Domstolenfast, at selvom en forbrugsafgift utvivlsomt kan tjene det formål at afskrække forbrugeren fraat købe eller eje køretøjer med et stort brændstofforbrug, er den ifølge Domstolen i strid medproportionalitetsprincippet, da det mål, afgiften sigter mod, vil kunne nås ved at indføre enafgift, som står i forhold til varigheden af indregistreringen i den stat, hvor køretøjet bliverbrugt.I 1996 undersøgte Kommissionen Østrigs forslag til et vignetsystem. Kommissionenkonkluderede i sin udtalelse9, at der udover de planlagte årsvignetter og halvårlige vignetterogså burde være en ugevignet for ikke at forskelsbehandle turister og ikke-fastboende, som erde typiske lejlighedsvise brugere. Efterfølgende fulgte de fleste andre medlemsstater denøstrigske vignetsystemsmodel med undtagelse af Slovenien, som i 2008 indførte et heltanderledes system. Det slovenske system viste sig at have visse mangler, som førte til, at derblev indledt en traktatbrudsprocedure i oktober 2008. Kommissionen var af den opfattelse, atdet vignetsystem, man oprindeligt havde indført i Slovenien, ville skade statsborgere fra andrelande end Slovenien, da der kun var mulighed for årsvignetter eller halvårlige vignetter forpersonbiler og motorcykler, der brugte landets motorveje. Kommissionen vurderede, at dervar tale om indirekte forskelsbehandling på grundlag af nationalitet. Slovenien indførte derfori juli 2009 uge- og månedsvignetter som supplement til årsvignetterne for personbiler.Kommissionens betænkeligheder ved, at systemet medførte indirekte forskelsbehandling afstatsborgere fra andre medlemsstater, som kun lejlighedsvist bruger det slovenskemotorvejsnetværk, blev således taget alvorligt, og traktatbrudsproceduren blev afsluttet ioverensstemmelse hermed.78

9

C-398/92 Mund & Fester mod Hatrex International Transport, 1994 ECR 467, særligt præmis 14.Domstolens dom af 21. marts 2002 i sag C-451/99, Cura Anlagen GmbH mod Auto Service LeasingGmbH (ASL).K(96) 2166 af 30. juli 1996.

DA

5

DA

Kommissionen mener på baggrund af Domstolens retspraksis og de to ovennævnte sager, at etvignetsystem bør indeholde tre eller flere typer af vignetter - en "ugevignet" (7-14 dage), en"månedsvignet" (30-60 dage) og en "årsvignet" (et kalenderår) – for at undgåforskelsbehandling. Alle medlemsstater, som p.t. anvender et vignetsystem for lette privatekøretøjer, har disse tre typer vignetter, inklusiv vignetter for kortere perioder på mellem 7 og10 dage.4.RETNINGSLINJER FOR ANVENDELSEN AF NATIONALE VIGNETSYSTEMER

På grundlag af de indkomne klager og analytiske undersøgelser foreslår Kommissionenretningslinjer for følgende punkter:––––adgang til vignetter til rimelige priserlet adgang til informationopkrævning og betaling af afgifterpassende håndhævelse.

Disse punkter betragtes som relevante for en ikke-diskriminerende anvendelse afvignetsystemer for lette private køretøjer. Retningslinjerne tager ikke udgangspunkt iDomstolens retspraksis, men er et udtryk for Kommissionens overvejelser med hensyn tilforespørgsler om anvendelsen af vignetsystemer.4.1.Adgang til vignetter til rimelige priser

Man kan i henhold til EU-retten indvende, at en vignet, der gælder for en kort periode, er såmeget dyrere end for en vignet for en længere periode (et år), at den reelt straffer trafikanter,som er ikke-bosiddende, og derfor er udtryk for indirekte forskelsbehandling. For at finde udaf, hvornår en forskel kan anses for at være urimelig, bør prisen for vignetterne udregnes pådagsbasis, dvs. at vignettens pris divideres med det antal dage, den giver adgang tilvignetsystemet. Jo mindre forskellen er mellem den gennemsnitlige dagspris for en vignetmed kort gyldighed og en med lang gyldighed, jo mindre forskel er der på værdien per dag,hvilket giver en pris, som ikke forskelsbehandler lejlighedsvis brugere10. Tabellen i bilagetviser de aktuelle vignetpriser i de medlemsstater, som anvender et vignetsystem for letteprivate køretøjer.Kommissionen erkender imidlertid, at en vis forskel mellem vignetter for kortere og længereperioder godt kan forsvares, primært pga.:–de administrative omkostninger ved at drive et vignetsystem og behandle hver enkelttransaktion, herunder produktionsomkostninger, indhentning af oplysninger ombrugerne, årlig distribution og salg af vignetter samt håndhævelse af systemet. Etvignetsystem bør som et minimum generere indtægter til at dække disseomkostninger Hvis der udbydes flere slags vignetter, er det kun rimeligt, at deadministrative omkostninger tilpasses hertilF.eks. er den gennemsnitlige dagspris for den korteste periode (10 dages vignet) i Østrig 0,8 EUR (dvs.8 EUR divideret med 10 dage). Den gennemsnitlige dagspris for den længste periode (årsvignet) iØstrig 0,21 EUR (dvs. 77,80 EUR divideret med 365 dage). Forholdet mellem den gennemsnitlige prisfor en vignet med kort varighed og en vignet med lang varighed er følgelig 0,8/0,21 = 3,8. Se også tabel5-4 på side 24 i undersøgelsen"Assessment of Vignette Systems for Private Vehicles applied in MemberStates"(Booz & Co, 2010).

10

DA

6

DA

–

forskelle i brugen af vejnetværk, hvor der pålægges afgifter. Det virker rimeligt at sepriserne for vignetterne som en slags betaling for infrastrukturbrugen baseret på densamlede brug af vejnettet fordelt på vignetternes forskellige gyldighed. Selvomvignetter med længere gyldighed afspejler en større brug af vejnettet alt i alt, er derikke tale om et lineært forhold. F.eks. bruger en pendler, som køber en årsvignet,måske vignetten op til 500 gange om året til korte rejser, hvis vedkommende pendlervia motorvejen (to gange dagligt, 250 gange om året). Til gengæld bruger en person,der har købt en årsvignet til jævnlige fritidsture, vejnettet til færre men længere rejserend pendleren.

Kommissionen foreslår derfor, at et vignetsystem for at være proportionelt skal indeholde envignet af kort gyldighed med en pris, der står i forhold til årsvignetten, samtidig med at dertages hensyn til forskelle i de administrative omkostninger for hver vignettype (elleradministrative engangsomkostninger) i kombination med den gennemsnitligeinfrastrukturbrug for hver vignettype11.Kommissionen anerkendte i sin udtalelse til Østrig i 1996, at håndteringen af vignetter medkort gyldighed kan have medført yderligere administrative omkostninger. Det blev samtidigunderstreget, at stordriftsfordele ville have betydet, at vignetter med kort gyldighed ikkehavde behøvet at være uforholdsmæssigt dyre. Med en forventet pris for en årsvignet på 42ECU for køretøjer med en maksimalvægt på mindre end 3,5 tons var konklusionen, at prisenfor en 7-dages vignet i overensstemmelse med proportionalitetskravet skulle sættes til 6 ECU.Under hensyn til eventuelle administrative omkostninger blev prisen for Østrigs dengangnyligt indførte 10-dages vignet fastsat til en værdi, der svarede til cirka 5 ECU.Der findes desuden allerede regler for det proportionelle forhold mellem vignetter med kortog lang gyldighed for tunge godskøretøjer i artikel 7a, stk. 1, i direktiv 1999/62/EF omafgifter på tunge godskøretøjer for benyttelse af visse infrastrukturer12(Eurovignet-direktivet), som fastsætter at”Brugsafgifter skal stå i rimeligt forhold til længden af dettidsrum, hvori den pågældende infrastruktur benyttes, og må ikke overstige de værdier, der erfastsat i bilag II, og de skal kunne betales for et døgn, en uge, en måned eller et år.Månedsafgiften må højst være 10 % af årsafgiften, ugeafgiften må højst være 5 % afårsafgiften, og dagsafgiften må højst være 2 % af årsafgiften …”.Forudsat at vignetsystemetfor tunge godskøretøjer og lette private køretøjer i det store hele håndteres ens, og at der rentpraktisk ikke er nogen forskel på produkt, salgsmetode og håndhævelse, kan det antages, atder derfor ikke bør være en betydelig forskel i de administrative omkostninger. Selvom derkan være en forskel i de gennemsnitlige mønstre for brugen af infrastrukturen, kan det værehensigtsmæssigt for medlemsstaterne at anvende de samme opkrævningsprincipper, når defastsætter taksterne for private køretøjer, som de benytter for tunge godskøretøjer.4.2.Let adgang til information

For at undgå en eventuel forskelsbehandling af ikke-fastboende, lejlighedsvise brugere er detvigtigt, at disse bliver informeret tilstrækkeligt om kravet om at købe en vignet for at køre påveje, hvor der opkræves afgifter. Oplysninger om kravet om at købe en vignet kan fremgå afturistbrochurer, let tilgængelige hjemmesider og andre steder, hvor medlemsstaterne finderdet relevant. Oplysningerne skal for at være nyttige forklare kravet, om nødvendigt i11

12

I"Study on Impacts of application of the Vignette systems to Private Vehicles"(Booz & Co, 2012)beskrives et eksempel på udregningsmetoden for passende vignetpriser.EFT L 187 af 20.7.1999, s. 42, som ændret ved direktiv 2006/38/EU (EUT L 157 af 9.6.2006, s. 8) ogdirektiv 2011/76/EF (EUT L 269 af 14.10.2011, s. 1).

DA

7

DA

nabolandenes eller andre europæiske landes sprog, samt vise valgmulighederne for køb af deforskellige vignetter.Det er også vigtigt med skiltning, som informerer brugeren, inden vedkommende kører ind pået vejnetværk, hvor der er afgifter. Dette er med til at øge systemets gennemsigtighed. Ideeltset bør skiltningen udover det eller de nationale sprog ligeledes være på nabomedlemsstaterssprog samt på et eller flere af de mest gængse europæiske sprog. Skiltene bør angive pris,betalingsmåder, nærmeste salgssted og oplysninger om sanktioner. Dette bør være en del afen overordnet strategi, som fokuserer på at opfordre trafikanter til at købe vignetter frem for atstoppe og straffe dem, som ikke overholder reglerne.For bedre at informere de trafikanter, som ønsker at købe vignetter, bør informationen påsalgsstederne eller i selvbetjeningskioskerne på samme vis oplyse om:––––––hvilke typer af køretøjer, der kræver en vignethvilke vejstrækninger, der kræver en vignetvignettyper og -priserhvordan man køber vignetterhvordan man finder yderligere oplysningerhvilke sanktioner, der er ved overtrædelse

For at undgå tvivl om, hvor mange dage, der forstås ved en uge eller en måned, skal skiltenetydeligt oplyse om, hvor mange kalenderdage vignetterne er gyldige. Hvor der er tale om, atvignetten er et klistermærke, skal udløbsdatoen tydeligt fremgå heraf, så brugeren ved præcishvor mange dage, vignetten er gyldig.4.3.Opkrævning og betaling af afgifter

For at undgå forskelsbehandling er det vigtigt, at ikke-bosiddende, lejlighedsvise brugere haren lang række muligheder for betaling af vignetter. Med hensyn til vignet-klistermærker vil deblive solgt i detailforretninger og kiosker tæt på de veje, hvor der opkræves afgifter, samt vedrelevante grænseovergange. De fleste salgssteder vil være åbne dagligt så længe som muligt.Man skal kunne betale med de mest almindelige debet- og kreditkort og kontanter – enteneuro, national valuta eller nabolandenes valuta.Anvendelsen af et elektronisk vignetsystem kræver ingen klistermærker som dokumentationog giver de lejlighedsvise brugere mulighed for at forudbetale en vignet før turens start ogdermed undgå at køre forbi et salgssted, inden der køres på en afgiftbelagt vej13. Det vil skabemerværdi for brugerne, hvis der er mulighed for at købe en vignet via mobiltelefonen (smseller opkald) eller via internettet, da der således ikke er nogen begrænsninger med hensyn tillokalitet eller åbningstider.

13

Man vil ligeledes kunne undgå at skulle sætte vignetklistermærket på køretøjets forrude (ved siden afA-stolpen), hvilket godt kan mindske førerens udsyn og dermed udgøre en fare for sårbare trafikanterssikkerhed (f.eks. fodgængere).

DA

8

DA

Det vil også skabe merværdi, hvis der for brugere, som kører igennem mere end enmedlemsstat, vil være muligheden for at købe en vignet, som er gyldig i flere medlemsstater.Et godt eksempel på en sådan løsning er Eurovignetten for tunge godskøretøjer14, sommuliggør interoperabilitet ved at give adgang til fem EU-medlemsstaters vejinfrastruktur. Detkunne være meget praktisk for internationale brugere, hvis der fandtes et lignende produkt forlette private køretøjer, specielt i medlemsstater der grænser op til hinanden og derfor harmeget international trafik.4.4.Passende håndhævelse

Medlemsstaterne har enekompetence til at håndhæve reglerne for vignetsystemerne. Reglernemå dog ikke forskelsbehandle, de bør stå i rimeligt forhold til de begåede overtrædelser ogopfylde borgernes processuelle rettigheder. Det er især vigtigt at undgå enhåndhævelsespraksis, som medfører indirekte forskelsbehandling af ikke-bosiddende,lejlighedsvise brugere.Håndhævelsen skal ikke have som hovedmål at pågribe flest mulige lovovertrædere, men atfremme forståelsen af systemet og dermed tilskynde til overholdelse af dets regler. Deretshåndhævende medarbejdere bør derfor have nok råderum til at give brugerne mulighed forat købe en vignet med det samme og dermed undgå en bøde, hvis der er rimelig grund til attro, at der er tale om fejl. Dette kan være med til at sikre, at håndhævelsen fokuserer på dem,der hyppigt overtræder reglerne, frem for hovedsageligt på de ikke-bosiddende, som ofteovertræder reglerne for første gang. Hvis kontrolposter, kameraer og skilte samt andre midlertil håndhævelse er synlige, kan det opmuntre brugerne til at følge reglerne og dermed gøreden reelle håndhævelse væsentlig mindre.Brugerne skal opleve, at der er en mindre risiko og færre omkostninger ved at købe en vignetend ved at blive stoppet for ikke at have en. Især ikke-bosiddende brugere, som får en bøde,skal informeres - på et eller flere af de gængse europæiske sprog - om betaling og omklagemuligheder, hvis de mener, at bøden er fejlagtig eller uretfærdig. Det kan tilrådes at:–offentliggøre love og forskrifter, som sætter rammerne for vignetten, overtrædelser,sanktioner og fremgangsmåder, i overensstemmelse med nationale procedurer og ommuligt at opsummere de væsentligste bestemmelser for gennemsigtighedens skyldkoncentrere håndhævelsen i de områder, hvor der sker flest overtrædelser, og ikkekun i grænseområder; således vil de, der er bosat i landet, og de, der ikke er, blivebehandlet ens (kontrollen bør ideelt set udføres, når et køretøj forlader enmedlemsstat).

–

Koordinering og samarbejde medlemsstaterne imellem kan være med til at sikre, atsanktionerne håndhæves på tværs af grænserne.Sanktionerne skal også være passende. Straffen skal stå mål med den overtrædelse, der erbegået. Der findes allerede regler for sanktioner over for tunge godskøretøjer i artikel 9a, iovennævnte Eurovignet-direktiv, der fastslår at”Medlemsstaterne indfører relevantekontrolforanstaltninger og fastlægger den sanktionsordning, der skal gælde for overtrædelse14

Et fælles vignetsystem for fem medlemsstater (Belgien, Nederlandene, Luxembourg, Danmark ogSverige) som fastsat ved“Agreement on the collection of charges for the use of certain roads by heavygoods vehicles of 4 February 1994”(aftale af 4. februar 1994 om afgiftsopkrævning for tungegodskøretøjers brug af visse vejstrækninger).

DA

9

DA

af de nationale bestemmelser, der vedtages til gennemførelse af dette direktiv. De træffer denødvendige foranstaltninger til iværksættelsen heraf. Sanktionerne skal være effektive, stå irimeligt forhold til overtrædelsen og have en afskrækkende virkning”.Medlemsstaterneopfordres til at anvende samme principper for lette private køretøjer.5.KONKLUSION

For at sikre et ikke-diskriminerende vignetsystem for lette private køretøjer foreslårKommissionen, at medlemsstaterne etablerer vignetsystemer, som udover års- ogmånedsvignetter ligeledes tilbyder en vignet for en uge eller mindre.Det kan derudover tilrådes at:––priserne for vignetter med kort og lang gyldighed står i et rimeligt forhold tilhinandenikke-bosiddende, lejlighedsvise brugere har let adgang til information om, hvilkekøretøjer, der skal betale afgifter, og hvilke vejstrækninger, der skal betales afgift på,hvilke vignettyper, der findes, samt gyldighed, pris, salgssteder og sanktionerikke-bosiddende, lejlighedsvise brugere gives en lang række muligheder for betalingaf vignetternehåndhævelsen af reglerne koncentreres i de områder, hvor det er mest sandsynligt, atreglerne bliver brudt, og ikke hovedsageligt i grænseområder, hvor ikke-bosiddendeofte overtræder reglerne for første gang, således at de, der er bosat i landet, og de, derikke er, bliver behandlet ensstraffene står i forhold til andre trafikforseelser og med rimelighed afspejlerovertrædelsen.

––

–

Eftersom vignetsystemer først og fremmest er baseret på "brugeren betaler”15-princippet,tilråder Kommissionen en gennemsigtig anvendelse af indtægterne, som ideelt set bør brugespå de veje, der bliver ordentligt vedligeholdt, for at give brugerne et minimum af service forderes penge.Kommissionen opfordrer de medlemsstater, der har et vignetsystem for lette private køretøjer,eller som har til hensigt at indføre et sådant, til at vurdere deres system ud fra dennemeddelelse.Kommissionen vil, på baggrund af erfaringerne, overveje tiltag, som yderligere vil klarlæggevejafgiftsreglerne for lette private køretøjer.

15

Ingen medlemsstater anvender differentierede vignettakster i henhold til miljøstandarderne for letteprivate køretøjer. Derudover lader det ikke til, at vignetter er et passende værktøj til at mindskeoverbelastningen på vejene, der ofte er koncentreret på visse steder og tidspunkter.

DA

10

DA

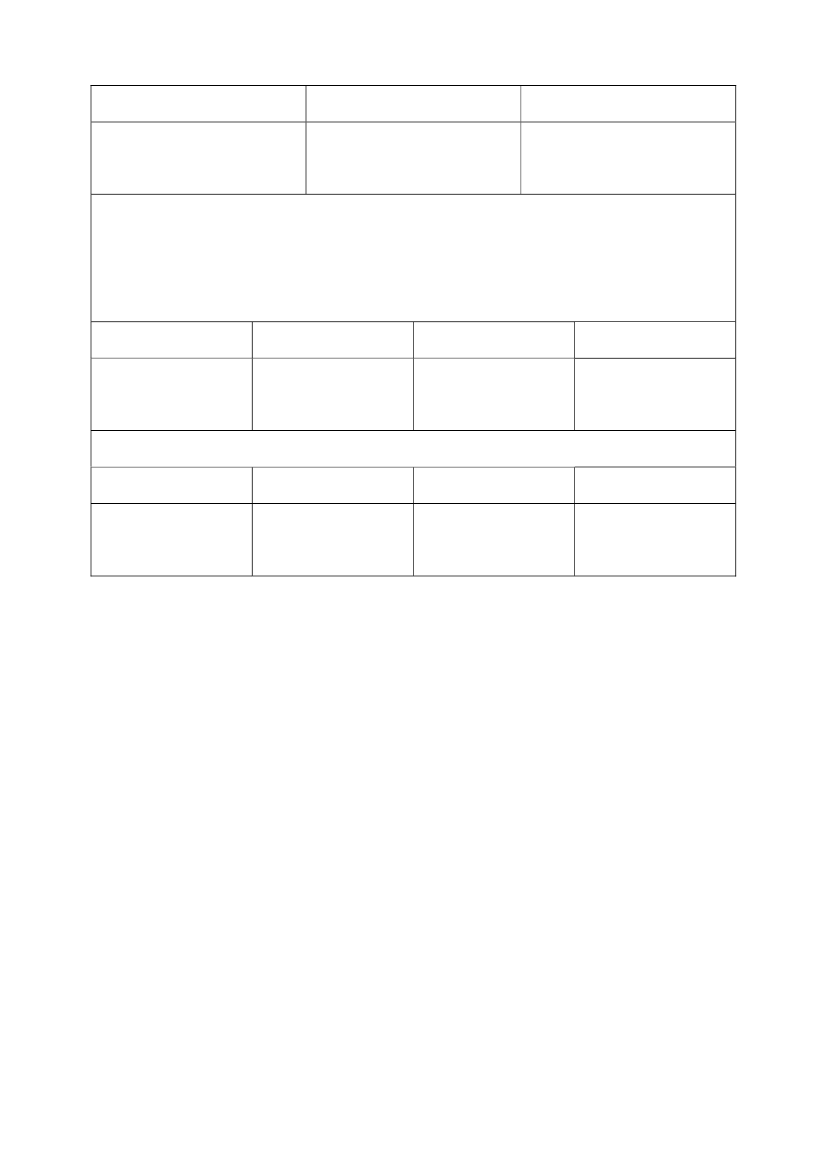

BILAGInfrastrukturafgifter (vignetter) for køretøjer≤3,5 tons i EU16

2012ØstrigUge (10 dage)8€2 måneder23,40 €År77,80 €

BulgarienUge (7 dage)5€Måned13 €År34 €

TjekkietUge (10 dage)12,40 €Måned17,60 €År59,90 €

Ungarn(elektronisk vignetsystem)Uge (10 dage)10,30 €Måned16,60 €År148,90 €

SlovakietUge (10 dage)10 €Måned14 €År50 €

Slovenien

16

Tabellen indeholder ikke vignetpriser for motorcykler og lette anhængere.

DA

11

DA

Uge (7 dage)15 €

Måned30 €

År95 €

Rumænien(elektronisk vignetsystem)Lette private køretøjer og lette erhvervskøretøjer, som bruges til transport afpassagererUge (7 dage)3€Måned7€3 måneder13 €År28 €

Lette erhvervskøretøjer, som bruges til erhvervsmæssig transportUge (7 dage)6€Måned16 €3 måneder36 €År96 €

Valutakurser fra den 27. februar 2012

DA

12

DA