Skatteudvalget 2011-12

SAU Alm.del Bilag 28

Offentligt

Oversigt over udleveringsnotater på skatte- og afgiftsområdet1. Lempelser og skærpelser for sort arbejde2 a. Forhøjelse af afgiften på sukkerholdig sodavand2 b. Forhøjelse af afgifterne på øl og vin2 c. Forhøjelse af afgiften på chokolade og slik2 d. Forhøjelse af afgiften på konsumis2 e. Forhøjelse af afgiften på cigaretter2 f. Afgift på tilsat sukker i fødevarer3. Forhøjelse af NOx-afgiften4. Indeksering af punktafgifter5. Ophævelse af multimedieskatten6. Ophævelse af skattefritagelsen for sundhedsforsikringer7. Øget åbenhed og øget beskatning af multinationale selskaber8. Nedsættelse af loft for ratepensionsordninger9. Arbejdsskadeafgift10. Ophævelse af skattebegunstigelsen for medarbejderaktier11. Afskaffelse af fradraget for formueforvaltningsomkostninger12. Nedsættelse af grænsen for finansielle aktiver ved succession13. Lønsumsafgift på aktieaflønning14. Styrket indsats i SKAT

Side 1 af 1

1. Lempelse af regler og skærpelse af indsatsen mod sort arbejdeRegeringen foreslår en ”pakke vedr. sort arbejde”. Pakken omfatter tre lempendeinitiativer, som under visse omstændigheder skattefritager familie- og vennetjene-ster samt unge under 16 år og folkepensionister, der udfører arbejde i privatehjem. Desuden omfatter pakken et par skærpende initiativer, som sikrer en højeregrad af synlighed og gennemsigtighed i forhold til det sorte arbejde og som skær-per indsatsen.Baggrund

Den sorte økonomi er fortsat betydelig. Befolkningens accept af sort arbejde erdog dalende – særligt når det sættes i system. Omvendt accepterer danskerne inogen grad mindre omfattende sort arbejde mellem privatpersoner. Og der er højaccept i befolkningen af, at man hjælper hinanden i dagligdagen inden for familieog vennekredsen, uden skattevæsenet involveres.På den baggrund foreslås en række initiativer, som dels bringer lovgivningen istørre overensstemmelse med holdningerne i befolkningen, og som dels gør detmere risikabelt at indgå i den sorte økonomi.De skærpede initiativer er for det første et påbud om digital betaling af beløb over10.000 kr. for private, der således vil komme til at hæfte for leverandørens mang-lende betaling af skat og moms, såfremt de vælger at betale kontant. Og for detandet indberetningspligt ved udbetaling af forsikringsskadeerstatninger vedrøren-de fast ejendom.Økonomiske konsekvenser

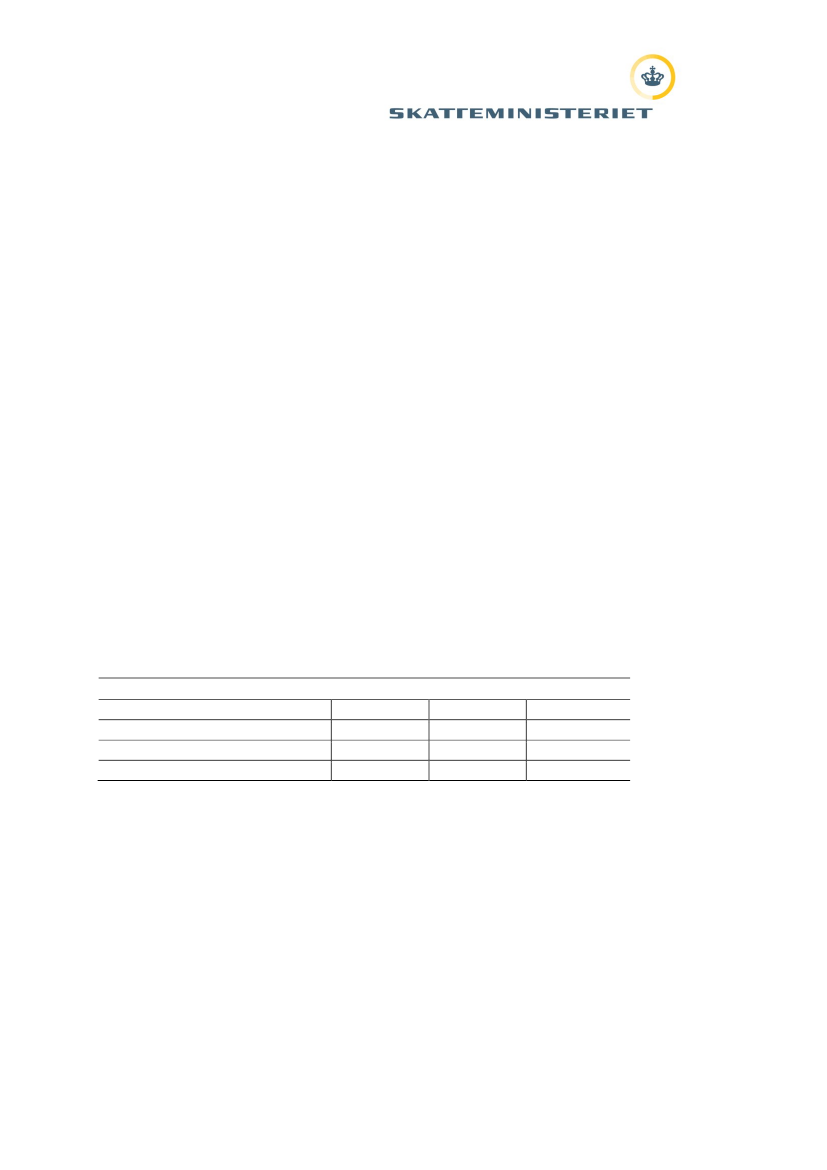

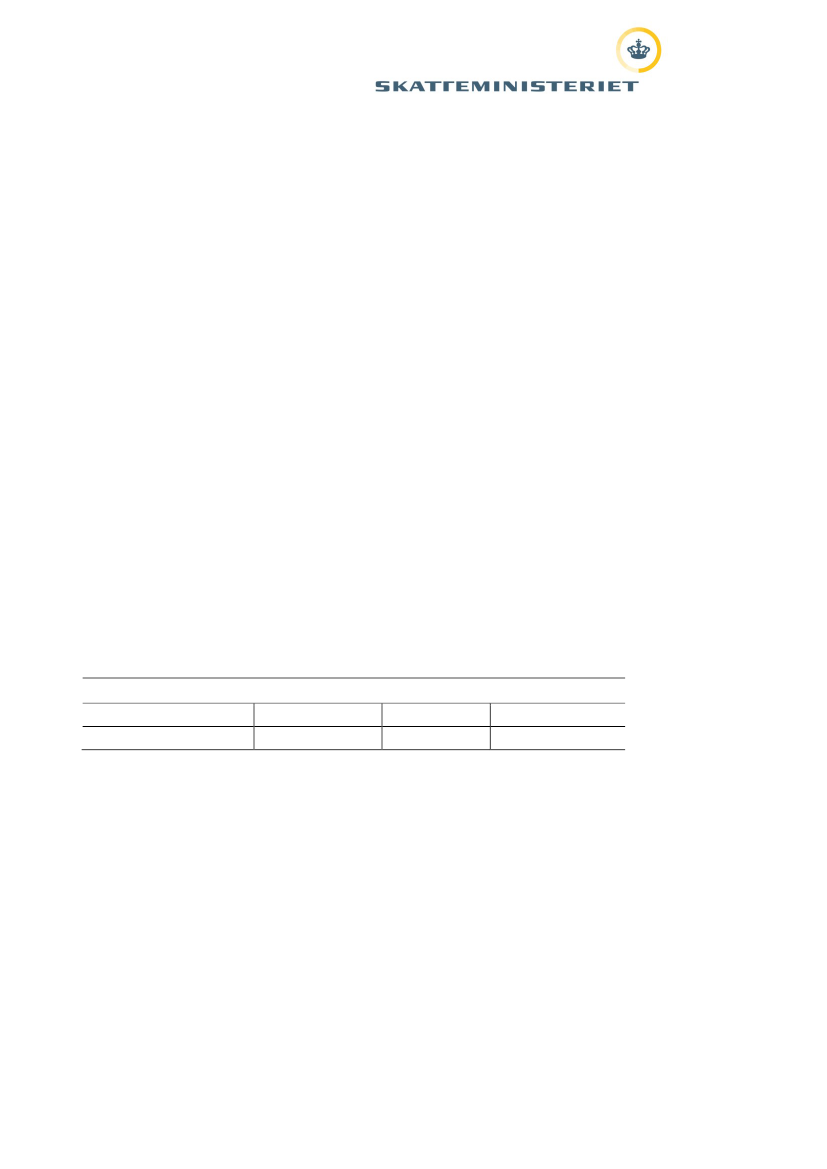

Samlet set skønnes forslaget at være provenuneutralt.Provenumæssige konsekvenserMia. kr. (2012-niveau)Mindreprovenu ved lempelserMerprovenu ved skærpelserSamlet provenu201235350201335350Varigt35350

2. a. Øget afgift på sodavandRegeringen har besluttet at forhøje afgiften på sukkerholdig sodavand med 0,50 kr.pr. liter med henblik på at fremme folkesundheden og bidrage til finansieringen aføgede offentlige udgifter.Baggrund

Den nuværende afgift for sodavand med et sukkerindhold over 0,5 g pr. 100 ml er1,08 kr. pr. liter (ekskl. moms). Satsen for sodavand med et sukkerindhold under0,5 g pr. ml er 0,57 kr. pr. 100 ml (ekskl. moms).Den forhøjede afgift skaber incitament til at nedbringe forbruget af sukkerholdigsodavand.Økonomiske konsekvenser

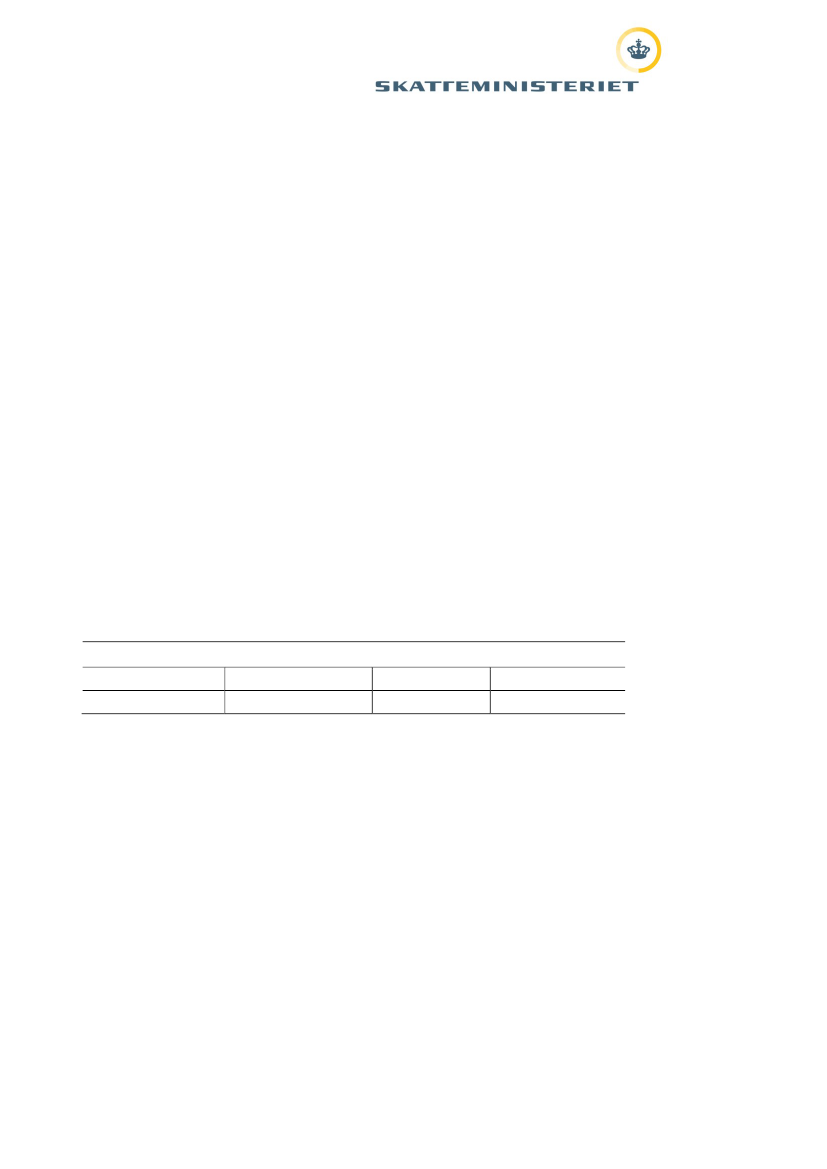

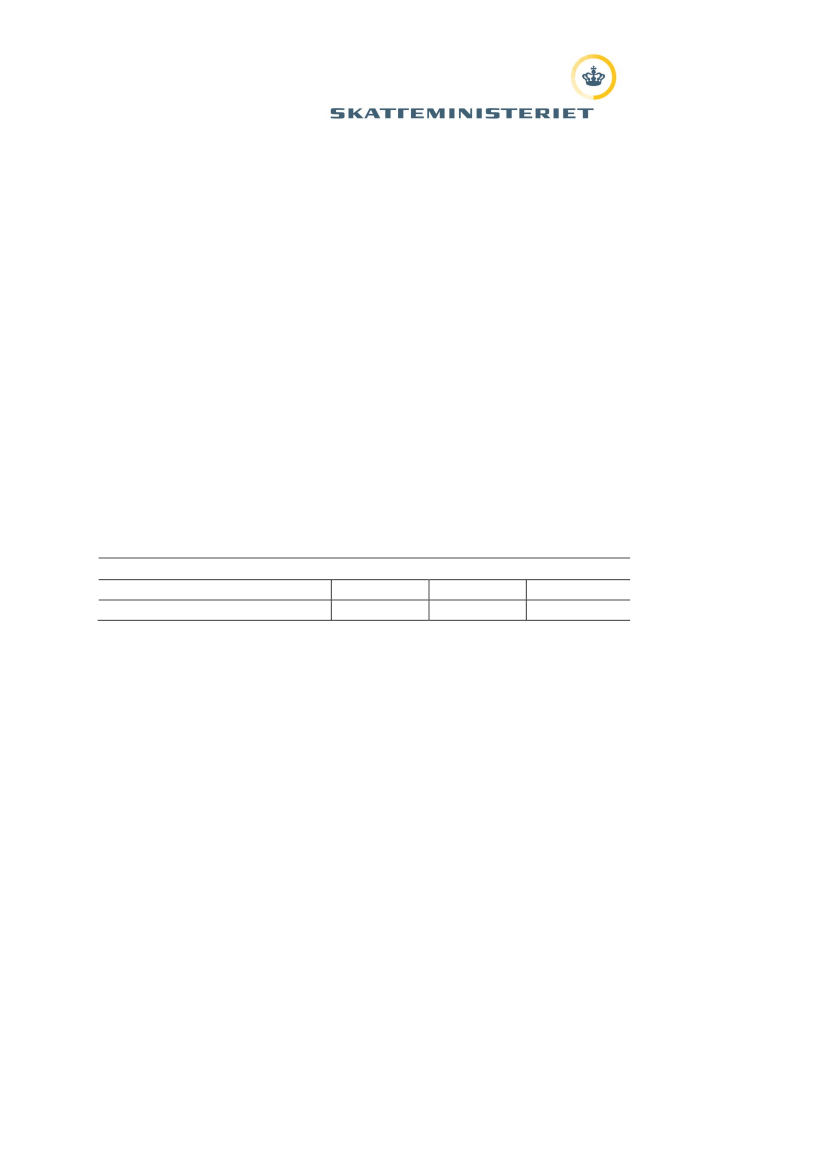

Afgiftsforhøjelsen forventes isoleret set at medføre, at prisen på fx en faxe kondistiger fra 12,95 kr. ekskl. pant for en sodavand med en ½ liter til 13,26 kr.En afgiftsforhøjelse på sukkerholdige sodavand på 0,5 kr. pr. liter skønnes at ind-bringe et årligt merprovenu på umiddelbart 150 mio. kr. og 110 mio. kr. efter tilba-geløb og grænsehandel.Tilbageløbet dækker over virkningen på andre afgiftsgrundlag og adfærdsændringendækker over øget grænsehandel mv.Det er i beregningerne forudsat, at den sukkerholdige andel af sodavandssalget erkonstant, og at der ikke opstår ”ketchup-effekter” i grænsehandlen.Provenuvirkning af øget afgift på sodavandMio. kr. (2012 niveau)Merprovenu20121102013110varigt110

Side 1 af 1

2. b. Øgede afgifter på øl og vinRegeringen har besluttet at forhøje afgifterne på øl og vin.Baggrund

Ifølge EU-reglerne må der ikke diskrimineres mod import, og det vil sige, at etølproducerende land som Danmark ikke afgiftsmæssigt må diskriminere vin. Der erdog ingen fast grænse for, hvor stor afgiftsforskellen skal være, før der er tale omdiskriminering.Blandt andet Irland har i de senere år udvidet afgiftsspændet mellem øl og vin,uden at det er blevet anfægtet i forhold til EU-retten. Idet det lægges til grund, aten tilsvarende skalering kan gennemføres i Danmark, forhøjes vinafgiften isoleretmed 24 pct. ud over den foreslåede forhøjelse på øl. Det giver mulighed for at hæ-ve ølafgiften med 25 pct. og vinafgiften med op til 55 pct.Økonomiske konsekvenser

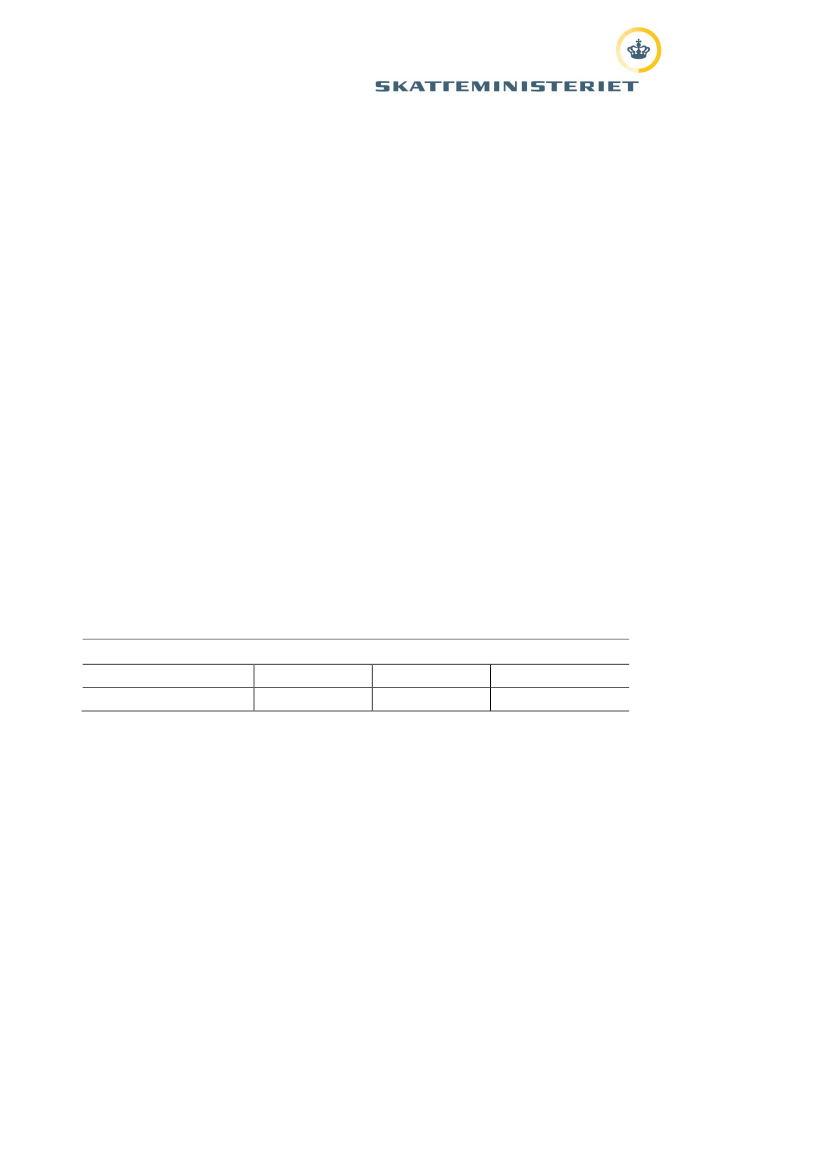

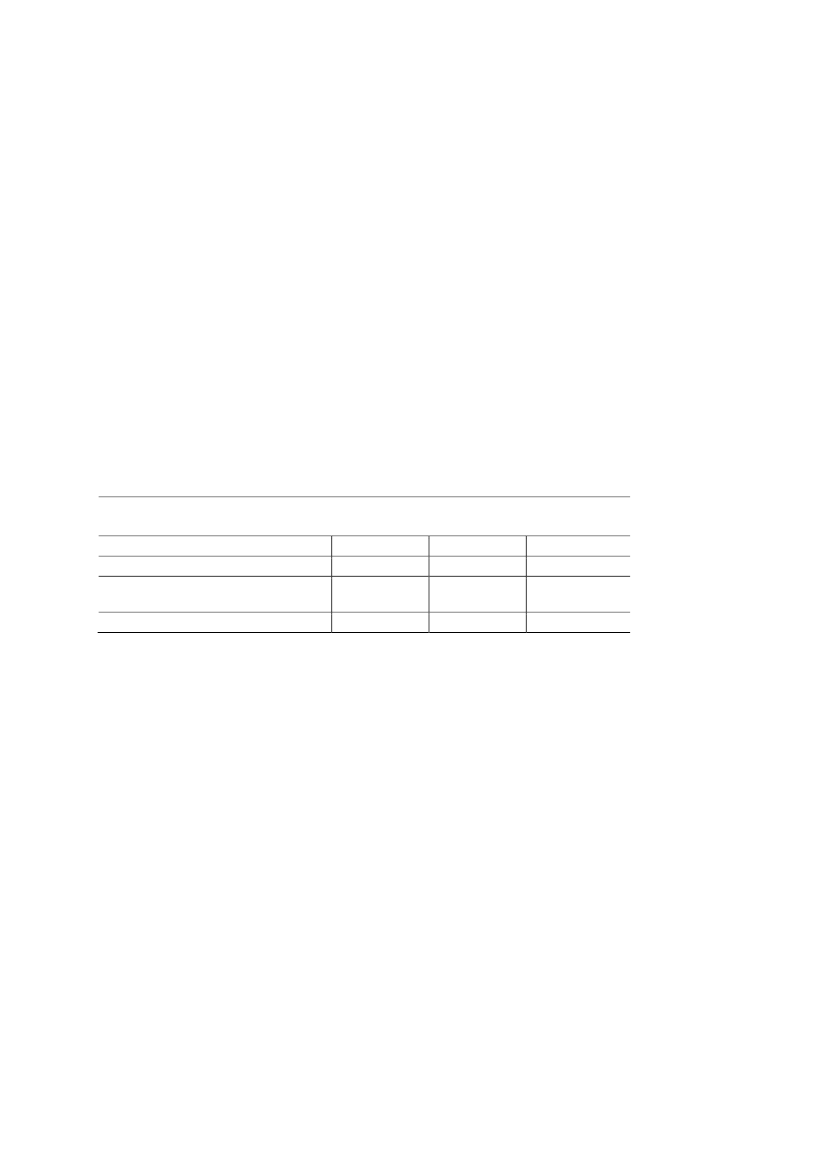

En forhøjelse af ølafgiften med 25 pct. svarer til en prisstigning på 7,2 kr. pr. kassemed 30 stk. eller ca. 6 kr. for en ramme med 24 stk. For en almindelig flaske bord-vin svarer forhøjelsen på 55 pct. for vin til en prisstigning på 3,50 kr.En kasse med 30 stk. Carlsberg øl vil således stige fra 139,95 kr. ekskl. pant til 147kr. En flaske vin, der i dag koster 40 kr., vil fremover som følge af afgiftsforhøjel-sen koste 43,50 kr.Provenuvirkning af øget afgift på øl og vinMio. kr. (2012 niveau)Merprovenu20126252013625Varigt625

En forhøjelse af afgiften på øl med 25 pct. og på vin med 55 pct. skønnes at ind-bringe et årligt umiddelbart merprovenu på 875 mio. kr. og 625 mio. kr. efter tilba-geløb af moms og afgifter og adfærd.Tilbageløbet dækker over virkning på andre afgiftsgrundlag, og adfærdsændringendækker over grænsehandel mv.

Side 1 af 1

2. c. Øget afgift på chokolade og slikRegeringen har besluttet at forhøje afgiften på chokolade og sukkervarer med 6 kr.pr. kg.Baggrund

Afgiften på chokolade og sukkervarer blev senest forhøjet i forbindelse med For-årspakke 2.0, hvor satsen blev forhøjet med 3,55 kr., eller 25 pct., til 17,75 kr. pr. kgsamt differentieret således, at afgiftssatsen på slik og chokolade med et meget lavtsukkerindhold (højest 0,5 g tilsat sukker pr. 100 g) er fastholdt ved 14,20 kr. pr. kg.Langt størstedelen af provenuet kan dog henføres til varer med et sukkerindholdpå over 0,5 g pr. 100 g. I 2010 kunne knap 4 pct. af provenuet henføres til choko-lade og sukkervarer med så lavt et sukkerindhold, at det var afgiftspligtigt efter denlave sats.Økonomiske konsekvenser

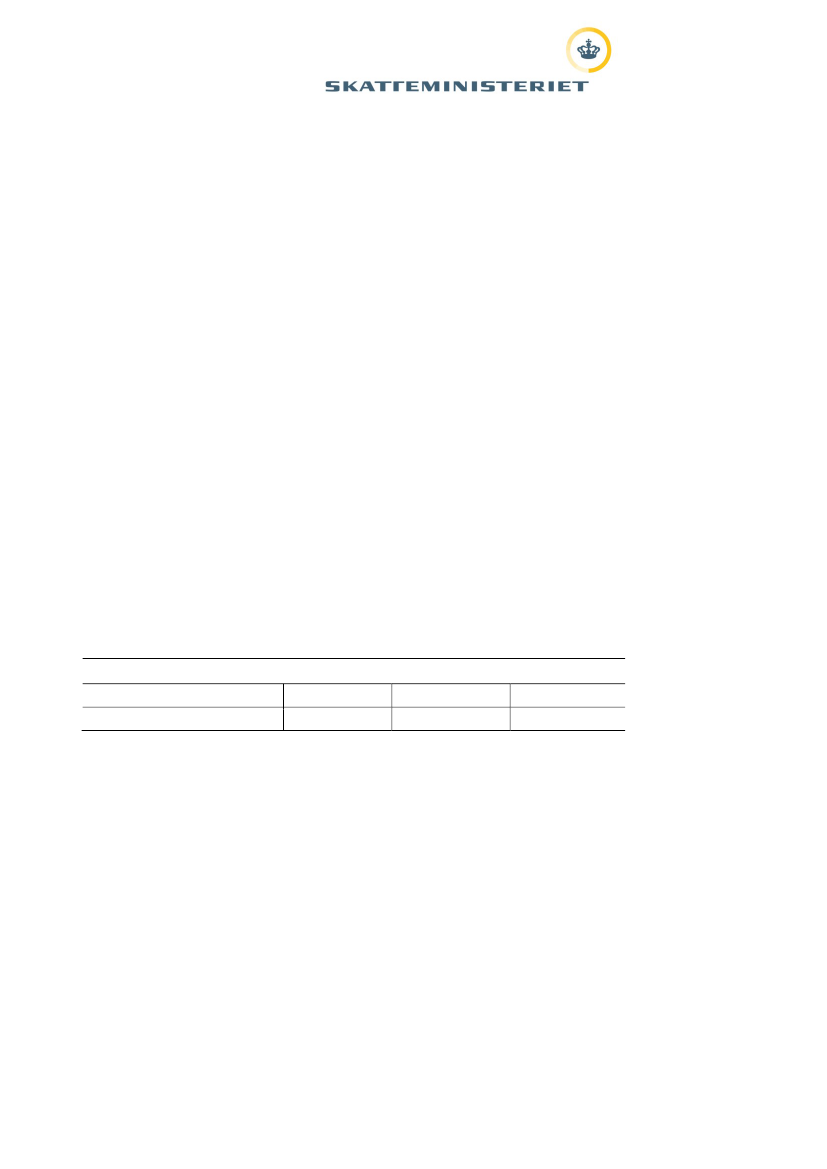

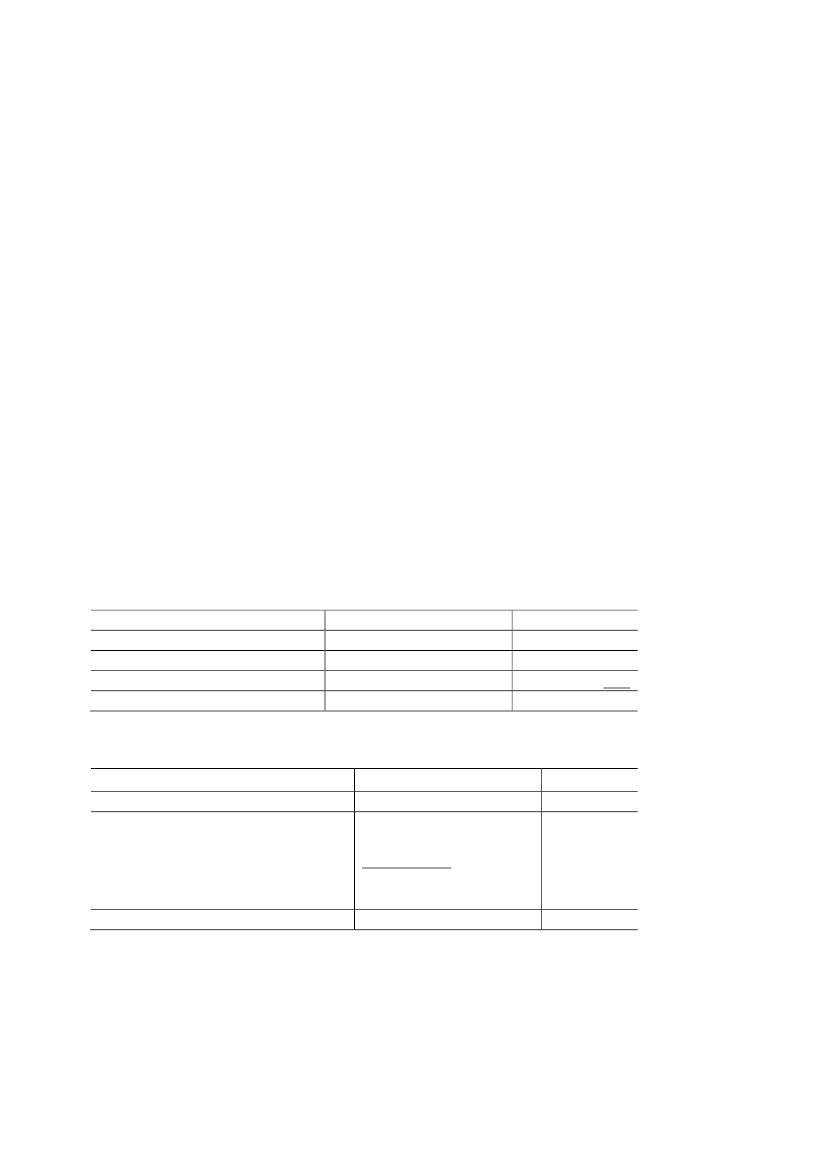

Forhøjelsen af chokoladeafgiften indebærer fx, at en plade Marabou chokolade på100 g. til 19,95 kr. stiger til 20,70 kr., og en pose lakridskonfekt på 600 g til 39,95stiger til 44,45 kr.Indførelse af en afgiftsforhøjelse på 6 kr. pr. kg skønnes at indbringe et årligtumiddelbart merprovenu på godt 525 mio. kr. Det forventes, at merprovenuet vilvære ca. 425 mio. kr., når der tages hensyn til den forøgede grænsehandel samt til-bageløb i form af mistet moms og afgifter.Provenuvirkning af øget afgift på chokolade og slikMio. kr. (2012 niveau)Merprovenu20124252013425Varigt425

Side 1 af 1

2. d. Øget afgift på konsum-isRegeringen har besluttet at forhøje afgiften på konsum-is med 50 pct.Baggrund

Der i dag en afgift på 4,25 kr. pr. liter konsum-is eller konsum-is miks, når varensindhold af tilsat sukker overstiger 0,5 g pr. 100 ml, og en afgift på 3,40 kr. pr. liter,når varens indhold af tilsat sukker udgør højst 0,5 g pr. 100 ml.Afgiften blev differentieret pr. 1. januar 2010, og satsen for sukkerholdig konsum-is blev forhøjet med 25 pct. Provenuet udgjorde i 2010 godt 200 mio. kr.Langt størstedelen af provenuet kan henføres til det sukkerholdige konsum-is, dakun ca. 5 pct. af provenuet i 2010 kunne tilskrives den lave sats.Økonomiske konsekvenser

En forhøjelse af afgiften på konsum-is med 50 pct. indebærer, at prisen på fx enliter Tricolore Is (regnbue is) stiger fra 14,95 pr. liter til ca. 17,60 kr. pr. liter.Prisen på en Filur ispind på 54 ml. vil stige fra 8 kr. til 8,14 kr. pr. stk.Forhøjelse af afgiftssatserne med 50 pct. skønnes at medføre et umiddelbart mer-provenu på 100 mio. kr. og 75 mio. kr. efter tilbageløb og adfærd.Af gode grunde skønnes der ikke at være grænsehandelseffekter forbundet med enafgiftsforhøjelse på is.Provenuvirkning af øget afgift på konsum-isMio. kr. (2012 niveau)Merprovenu201275201375Varigt75

Side 1 af 1

2. e. Forhøjelse af cigaret- og tobaksafgifterneRegeringen har af hensyn til folkesundheden besluttet at forhøje cigaret- og to-baksafgifterne med hvad der svarer til en prisstigning på 3 kr. pr. 20 styk cigaretter i2012.Baggrund

Rygning er noget af det allermest skadelige for vores sundhed og som led i den fo-rebyggende indsats forhøjer regeringen derfor cigaretafgifterne, således at prisenstiger med 3 kr. pr pakke med 20 styk.Der er imidlertid store usikkerheder forbundet med provenuvurderinger af afgifts-forhøjelser på tobak og cigaretter. Usikkerhederne knytter sig primært til, hvordanforbruget reagerer på højere pris, samt hvor meget afgifterne kan forhøjes, før etgrænsehandelsboom sætter ind (den såkaldte ketchup-effekt).Økonomiske konsekvenser

Afgiftsforhøjelser fra det nuværende niveau vil sandsynligvis ikke medføre merpro-venu. Vurderingen bygger på et betydeligt erfaringsmateriale fra Danmark samtbl.a. UK og Norge.Det taler for, at der ikke kommer merindtægter som kan disponeres til andre for-mål. Derfor skal virkningerne af forhøjelsen nøje overvåges med henblik på vurde-ring af kompenserende skattestigninger, hvis afgiftsindtægterne svigter.Regeringen har en politisk intension om at øge prisen på en pakke cigaretter med10 kr. I første omgang sættes afgiften op svarende til 3 kr. per pakke. Regeringenvil nøje overvåge udviklingen af cigeretforbrug og grænsehandel m.v. og vil i lysetheraf vurdere mulighederne for at øge afgiften yderligere.Af forsigtighedshensyn vil der hverken indbudgetteres mer- eller mindreprovenupå FL12 som følge af forhøjelsen i lyset af den store usikkerhed om virkningernepå særligt grænsehandel og smugleri.Afgiftsforhøjelsen betyder, at en pakke cigaretter stiger fra typisk 39 kr. til 42 kr.

Side 1 af 1

2. f. Afgift på tilsat sukker i fødevarerRegeringen har besluttet at udvide grundlaget for afgiften på chokolade- og suk-kervarer m.m. så der i større omfang kommer afgift på tilsat sukker i fødevarer.Dermed kommer afgiften til også at omfatte syltetøj, marmelade mv. og syltedegrøntsager mv.Baggrund

Grundlaget for afgiften på chokolade- og sukkervarer m.m. udvides til også at om-fatte syltetøj og marmelader mv., syltede grøntsager (så som rødkål, asier, agurkermv.) samt ketchup o.l. og sukkerholdige mælkeprodukter som yoghurt og kakao-mælk.På den måde vil afgiften i højere grad omfatte varer, som bidrager til en stor del afdanskernes forbrug af tilsat sukker, og som ikke allerede er afgiftspligtige.Økonomiske konsekvenser

Udvidelse af afgiftsgrundlaget skønnes at indbringe et umiddelbart merprovenu på1.200 mio. kr. og 1.025 mio. kr. efter tilbageløb. Tilbageløbet stammer fra effektenpå andre skatter og afgifter, som følge af reduceret privatforbrug af andre varer.Afgiften skønnes kun i mindre grad at øge grænsehandlen.Provenuvirkning af udvidet grundlag for afgiften på chokolade- og sukkervarerMio. kr. (2012 niveau)Merprovenu2012-20131.025Varigt1.025

Side 1 af 1

3. Forhøjelse af afgiften på luftforurening (NOx)Regeringen har besluttet at forhøje afgiften på NOX fra 5,2 kr. pr. kg til 25 kr. pr.kg NOX for at nedbringe udledningerne af kvælstofilter og dermed forbedre mil-jøet og sundheden.Baggrund

Dansk luftforurening med NOX – kvælstofilter – giver sundhedsskader i Dan-mark og nabolande for samlet 50 kr. pr. kg NOX. Hertil kommer forsuringsska-der samt dårligere vandmiljø.Erfaringerne med NOX-afgiften i Danmark viser, at afgiften fører til betydeligefald i udledningerne. De danske udledninger er dog fortsat væsentligt højere endudledningerne i Sverige. Her er der en afgiftslignende ordning, hvor NOX bliverbeskattet med 50 Skr. pr. kg. Ved forhøjelsen forventes det, at de omfattede ud-ledninger af NOX vil falde med i gennemsnit godt 30 pct. NOX-afgiften omfat-ter ca. 35 mio. kg NOX. Afgiften omfatter ikke transportsektoren, der regulerespå anden måde.Økonomiske konsekvenser

Det skønnes, at det samlede provenu vil være 600 mio. kr. årligt efter tilbageløb.Provenumæssige konsekvenser af forhøjelsen af NOx-afgiftenMio. kr. (2012 niveau)Samlet provenu20126002013600Varigt600

Ud af det samlede afgiftsgrundlag på ca. 35 mio. kg vedrører omkring halvdelendem, der fremstiller el og fjernvarme. Efter ændret adfærd vil fjernvarmeprisenstige med i gennemsnit ca. 1 kr. GJ uden moms, mens forbrugerprisen vil stigemed godt 0,1 øre pr. kWh el netto svarende til en prisstigning på ca. 125 kr. medmoms for et gennemsnitligt parcelhus opvarmet med fjernvarme. Prisstigningenvil variere.For dem med olie- og gasfyr stiger afgiften også med ca. 1 kr. pr. GJ. Det svarertil omkring 3,6 øre pr. liter fyringsolie uden moms eller en prisstigning på ca. 100kr. med moms for et gennemsnitligt parcelhus opvarmet med olie- eller gasfyr.For dem, der har usædvanligt store udledninger pr. energienhed, som f.eks. olie-og gasproduktion i Nordsøen, vil afgiften stige svarende til 5 kr. pr. GJ før ændretadfærd. Men hvis udledningerne kan bringes ned mod samme niveau som i land,vil stigningerne blive langt mindre.

4. Indeksering af punktafgifter i 2012 og 2013Regeringen har i 2012 og 2013 besluttet at lave kompenserende indeksering af visseafgifter, der ikke i forvejen indekseres eller er værdibaserede.Baggrund

Efter indførelsen af skattestoppet er punktafgifter, der ikke er værdibaserede, somhovedregel blevet fastholdt på det samme kronebeløb siden 2002.For at indhente noget af den reale udhuling som uændrede afgiftsbeløb har med-ført, foreslår Regeringen at indeksere visse afgifter i 2012 og 2013, der ikke i forve-jen indekseres eller er værdibaserede.Indekseringen er forudsat at indbringe et rammebeløb på 700 mio. kr. i varig virk-ning (efter tilbageløb og grænsehandelsvirkninger). Det svarer til at vægtafgift, grønejerafgift samt alle punktafgifter (dog ekskl. tobaks og spiritus), der i dag ikke in-dekseres, følger den almindelige prisudvikling i 2012 og 2013.Der er ikke taget endelig stilling til den konkrete udmøntning; fx er der en del min-dre afgifter, hvor merprovenuet ikke står mål med de administrative byrder ved re-guleringen.Der er alene indregnet bidrag fra indeksering i 2012 og 2013. Afgifterne har ikketidligere været indekseret og har heller ikke været forudsat indekset frem til 2020 iden seneste mellemfristede fremskrivning. Derfor indebærer indekseringen en for-bedring af de offentlige finanser.Økonomiske konsekvenser

Indekseringen bidrager med en varig finansiering (efter tilbageløb) på 700 mio. kr..Provenuvirkninger ved indeksering af punktafgifter i 2012 og 2013Mio. kr. (2012 niveau)Merprovenu.

2012360

2013720

Varigt700

Side 1 af 1

5. Afskaffelse af multimediebeskatningen og genindførelse af be-skatningen af fri telefonRegeringen har besluttet at afskaffe multimediebeskatningen og genindføre be-skatningen af fri telefon, computer og internetadgang med udgangspunkt i de reg-ler, som gjaldt førForårspakke 2.0fra 2009. Det betyder, at ansatte ikke beskattesaf pc og internetforbindelse til en hjemmearbejdsplads. Fri telefon beskattes fort-sat.Baggrund

Multimediebeskatningen blev indført medForårspakke 2.0.Ordningen er i praksis blevet opfattet som administrativ besværlig for arbejdsgi-verne og en hindring for fleksibel arbejdstilrettelæggelse i form af hjemmearbejds-pladser. Multimediebeskatningen hæmmer på den baggrund den udbredelse afmultimedier, som er nødvendig i et moderne videnssamfund.Regeringen vil afskaffe multimediebeskatningen og genindføre beskatningen af fritelefon, computer og internetadgang med udgangspunkt i de regler, som gjaldt førForårspakke 2.0med de tilpasninger, der er nødvendige for at sikre en rimelig be-skatning af multimedierne.Selvstændigt erhvervsdrivende skal i videst muligt omfang beskattes af fri telefon,computer og internetforbindelse på samme måde som lønmodtagere.Hvis arbejdsgiveren stiller en computer med tilbehør til rådighed til brug for ar-bejdet, skal den private benyttelse ikke beskattes. En medarbejder vil således udenbeskatning kunne tage en computer med hjem til brug for arbejdet. Hvis medar-bejderen går ned i løn for at få stillet en computer til rådighed, er der en formod-ning for, at computeren overvejende stilles til rådighed til privat brug. I sådannetilfælde skal medarbejderen medregne et beløb svarende til 50 pct. af udstyretsnypris til den skattepligtige indkomst i overensstemmelse med den værnsregel, dergjaldt inden indførelsen af multimediebeskatningen.Arbejdsgiverbetalt internetforbindelse vil ikke blive beskattet, hvis medarbejderenvia forbindelsen kan få adgang til arbejdsgiverens netværk. Det er en forudsæt-ning, at medarbejderen har adgang til de samme funktioner eller dokumenter, sompå arbejdspladsen. Hvis der ikke er adgang til arbejdsgiverens netværk, beskattesmedarbejderen som af fri telefon.Fri telefon beskattes med et fast beløb på 3.000 kr. om året. Fri telefon omfatterabonnementsudgifter, samtaleudgifter, telefonapparatet samt traditionelle telefon-serviceydelser.Hvis en medarbejder anvender en telefon til erhvervsmæssigt brug, og brugen aftelefonen er en nødvendighed for kunne udføre arbejdet, vil den pågældende ikkeskulle beskattes af fri telefon. Enkeltstående opkald til hjemmet vil ikke udløse be-skatning - i modsætning til reglerne om multimediebeskatning. Hvis en medarbej-der går ned i løn for at få stillet telefonen til rådighed, vil der som udgangspunktskulle ske beskatning af fri telefon.

Side 2 af 2

De tidligere regler tillod, at en ansat kunne modregne sine private telefonregningerfra husstanden (inkl. ægtefælle/samlever og børns telefonudgifter) ved beskatnin-gen i forbindelse med selvangivelsen. Det er uhensigtsmæssigt og i modstrid medmålet om en simpel selvangivelsesproces, hvor beskatningen primært baseres påindberetning fra tredjepart.Beskatningen af fri telefon, computer og internetforbindelse dækker, at øvrigepersoner i medarbejderens husstand også har mulighed for at anvende de pågæl-dende multimedier, men ikke at arbejdsgiveren m.v. direkte stiller multimedier tilrådighed for medarbejderens ægtefælle eller børns private benyttelse.Økonomiske konsekvenser

En afskaffelse af multimedieskatten skønnes at medføre et årligt provenutab påca. 500 mio. kr. efter tilbageløb, og det skønnes med stor usikkerhed, at en gen-indførelse af beskatningen af fri telefon vil kunne indbringe et årligt provenu påmindst 50 mio. kr. svarende til provenuet af de tidligere regler.Provenumæssige konsekvenser af en ophævelse af multimediebeskatningen oggenindførelse af beskatning af fri telefonMio. kr. (2012 niveau)Provenutab ved afskaffelseMerprovenu ved genindførelse af beskat-ning af fri telefonSamlet provenutab201250050450201350050450Varigt50050450

For de personer, der i dag har fri telefon mv., vil forslaget ikke have økonomiskbetydning, mens det for personer, som har hjemme-pc eller bredbåndsforbindelse,vil medføre en fremgang i rådighedsbeløbet på ca. 1.400 kr. i gennemsnit. I denneberegning er der ikke taget hensyn til, at der kan være givet ægtefællerabat.

6. Afskaffelse af skattefriheden for arbejdsgiverbetalte sundheds-forsikringer m.v.Regeringen har besluttet at afskaffe skattefriheden for arbejdsgiverbetalte sund-hedsforsikringer og sundhedsbehandlinger m.v. Fremover vil lønmodtagere blivebeskattet af værdien (præmien) af sundhedsforsikringer, som de modtager fra deresarbejdsgiver, på samme måde som almindelig lønindkomst. Fradragsretten for selv-stændigt erhvervsdrivende udgifter til egne sundhedsforsikringer ophæves ligeledes.Baggrund

I dag kan patienter med en sundhedsforsikring komme foran i køen til sundheds-behandlinger. Regeringen ønsker, at der igen skal være fri og lige adgang til sund-hed og vil derfor afskaffe skattefriheden for arbejdsgiverbetalte sundhedsforsikrin-ger og sundhedsbehandlinger m.v. og fradragsretten for selvstændigt erhvervsdri-vendes egne sundhedsforsikringer m.v.Skattefriheden for arbejdsgiverbetalt behandling af misbrug af medicin, alkohol ogandre rusmidler såvel som rygeafvænning fastholdes. På samme måde fastholdesfradragsretten for de selvstændigt erhvervsdrivende egne udgifter hertil.Efter gældende regler sker skattebegunstigelsen af sundhedsforsikringer ved, atlønmodtagerne ikke beskattes af værdien (præmien), som sundhedsforsikringenudgør. Virksomhederne vil forsat have fuld fradragsret for deres udgifter til sund-hedsforsikringer og sundhedsbehandlinger m.v. på lige fod med almindelig løn ogøvrige driftsudgifter.Lønmodtagere har stadigvæk et vist incitament til at tegne en sundhedsforsikringgennem deres arbejdsgiver, da det må formodes, at arbejdsgiverbetalte sundheds-forsikringer er forbundet med en form for mængderabat.Økonomiske konsekvenser

Afskaffelse af fradrag for arbejdsgiverbetalte sundhedsforsikringer skønnes at med-føre et merprovenu på ca. 500 mio. kr. efter tilbageløb.Provenumæssige konsekvenser af en ophævelse af skattefritagelsen for arbejdsgi-verbetalte sundhedsforsikringerMio. kr. (2012 niveau)Merprovenu20125002013500Varigt500

Ifølge Forsikring og Pension koster en sundhedsforsikring i gennemsnit 1.500 kr.årligt. Dermed medfører forslaget en gennemsnitlig stigning i skattebetalingen påca. 700 kr. om året for medarbejdere, der modtager godet.

Side 1 af 1

7. Øget åbenhed og øget beskatning af multinationale selskabermv.Regeringen vil øge åbenheden om selskabers betaling af selskabsskat. Der skal gø-res op med den hidtidige holdning om, at der ikke er offentlighed om det enkelteselskabs betalte selskabsskat.Regeringen har herudover besluttet at gennemføre tre elementer, der generelt errettet mod virksomheder, der ikke betaler skat i Danmark. Det drejer sig om:1. Begrænsning af fremførsel af underskud.Underskud ud over 1 mio. kr. kan maksimaltnedbringe den skattepligtige indkomst med 60 pct. Dermed sikres, at der altid skerbetaling af selskabsskat.2. Stramning af rentefradragsbegrænsningsreglerne.Den gældende grænse på 21,3 mio. kr.for, i hvilket om fang et selskabs nettofinansieringsudgifter kan fradrages fuldt ud,fastfryses. Dvs. at den såkaldte § 20 regulering af beløbsgrænsen afskaffes perma-nent.3. Justering af lempelsesberegning for udenlandske kildeskatter.Ved opgørelsen af denudenlandske indkomst (f.eks. royaltyindtægter), der berettiger til lempelse forudenlandske skat, skal det sikres, at der sker fradrag af de relevante udgifter ved-rørende denne indkomst, uanset om de er afholdt i samme eller tidligere år.Baggrund

1. UnderskudEfter de gældende regler kan et selskab uden begrænsninger fremføre gamle un-derskud til modregning i positiv skattepligtig indkomst. Tidligere var der en regelom, at underskud kun kunne fremføres i 5 år. Uudnyttede underskud efter 5 årbortfaldt. 5 års reglen blev ophævet fra 2001 og var dermed endeligt afviklet i2006.Der foreslås en stramning i modregningsadgangen med en begrænsning på, hvorstort et underskud, der kan modregnes hvert år. Underskud fortabes ikke, men detvil tage længere tid at udnytte dem. Konkret forestilles en model efter tysk forbil-lede, hvorefter der altid kan ske modregning i den første million af positiv skatte-pligtig indkomst. Herefter kan underskud alene modregnes i 60 pct. af den reste-rende positive skattepligtige indkomst. Dermed sikres, at selskaber med en positivskattepligtig indkomst kommer til at betale skat.2. RentefradragsbegrænsningReguleringen består af to regler – en regel om renteloft og en EBIT-regel. Efterrenteloftet kan et selskabs fradrag for finansieringsudgifter maksimalt udgøre etbeløb svarende til en standardrente – 4,5 pct. i 2011 – af selskabets aktiver. Dogkan der altid fradrages nettofinansieringsudgifter, der ikke overstiger et grundbe-løb på 20 mio. kr. Grundbeløbet reguleres årligt (§ 20-regulering) – reguleringen erdog pt. suspenderet til og med 2013 – og udgør i dag 21,3 mio. kr. Efter EBIT-

Side 2 af 3

reglen kan et selskabs skattepligtige indkomst før nettofinansieringsudgifter mak-simalt nedsættes med 80 pct. som følge af nettofinansieringsudgifterne. Hvis sel-skabets skattepligtige indkomst bliver negativ, kan de fradragsberettigede nettofi-nansieringsudgifter dog ikke overstige det regulerede grundbeløb på 21,3 mio. kr. i2011.Det foreslås, at § 20-reguleringen afskaffes permanent og dermed, at beløbsgræn-sen i begge regelsæt fastfryses på 21,3 mio. kr.3. Lempelsesberegning vedr. udenlandske kildeskatterDe nuværende regler for nedsættelse af den danske skat på udenlandsk indkomst,f.eks. royaltyindtægter fra udlandet, kan medføre, at lempelsen i visse situationeroverstiger den danske skat. Der gælder et nettoprincip. Det vil sige, at den uden-landske indkomst, der berettiger til lempelse, skal opgøres med fradrag af udgifter,der vedrører den pågældende indkomst. Efter de gældende regler gælder netto-princippet dog kun inden for samme år.Der foreslås en opstramning af nettoprincippet, således at det sikres, at der bådesker nedsættelse med samme og tidligere års udgifter. Opstramningen vil bl.a.kunne få betydning i forhold til royaltyindtægter, hvor udgifterne til at opbygge el-ler erhverve det bagvedliggende immaterielle aktiv (patent m.v.) typisk vil være af-holdt i årene forud for erhvervelse af royaltyindtægterne.Økonomiske konsekvenser

Det samlede varige provenu af forslagene kønnes at være ca. 425 mio. kr. efter til-bageløb.Provenumæssige konsekvenser af øget beskatning af multinationale selskaber.(2013)Mio. kr. (2012 niveau)UnderskudsbegrænsningRentefradragsbegrænsningUdenlandske kildeskatterMerprovenu i alt2012----2013550-75625Varigt10025075425

Eksempler

Ad 1: Et selskab med et fremført underskud på 20 mio. kr. og en positiv indkomstpå 25 mio. kr. vil efter gældende regler få modregnet hele underskuddet. Efterforslaget vil det alene kunne modregne 15,4 mio. kr.Beløbet på 15,4 mio. kr. fremkommer således: selskaber vil kunne udnytte 1 mio.kr. af underskuddet til at nedbringe den positive indkomst til 24 mio. kr. Det re-sterende underskud på 19 mio. kr. kan kun nedbringe den resterende positive ind-komst med 60 pct., hvilket svarer til en positiv indkomst på 9,6 mio. kr. Det er så-

Side 3 af 3

ledes kun 14,4 mio. kr. af det resterende underskud på 19 mio. kr., der kan udnyt-tes. Det resterende underskud på 4,6 mio. kr. kan fremføres til senere år.Ad 2: En virksomhed med nettofinansieringsudgifter på eksempelvis 22 mio. kr.vil kunne fradrage de 21,3 mio. kr. i den skattepligtige indkomst, mens fradragetfor de resterende 0,7 mio. kr. afhænger af størrelsen af virksomhedens indkomst. Idet omfang, at virksomhedens nettofinansieringsudgifter stiger med tiden, vil deblive beskåret med en stigende andel.Ad 3: Et dansk moderselskab har udgifter til udvikling af et patent på 10 mio. kr.Udgifterne afholdes i år 1-3. Patentet udnyttes af et udenlandsk datterselskab i år4-13. Datterselskabet betaler royalty til det danske moderselskab på 1,5 mio.kr. pr.år. Udlandet pålægger kildeskat på royaltyudbetalingen med 10 pct. årligt eller150.000 kr., som det danske moderselskab er begrænset skattepligtig af i udlandet.Efter gældende regler får det danske moderselskab fuld lempelse for alle de betaltekildeskatter på royalty, da udgifterne til patentet ikke er afholdt i de år, royaltybe-talingen modtages.Efter forslaget skal lempelsen nedsættes med de fradrag, som det danske moder-selskab har foretaget i år 1-3.Samlet virkning for den danske selskabsskat i årene 1-13.Nugældende regler:Mio. kr.- 2,50+ 3,75-1,50- 0,25

Skattefradragsværdi af patentudviklingSkattepligtig royalty indtægtLempelse for kildeskatter på royaltySamlet dansk selskabsskat

10 mio. x 25 pct. selskabsskat15 mio. x 25 pct. selskabsskat15 mio. x 10 pct. kildeskat

Foreslået ændring:Skattefradragsværdi af patentudviklingSkattepligtig royalty indtægtLempelse for kildeskatter på royalty.Nettoprincippet aktualiseres udover det en-kelte indkomstår, og de afholdte udgiftermodregnes i indtægterne inden der beregneslempelseSamlet dansk selskabsskat10 mio. x 25 pct. selskabsskat15 mio. x 25 pct. selskabsskatIndtægter 15 mio.Udgifter 10 mio.Netto 5 mio. x 10 pct. kildeskat- 2,50+ 3,75

-0,50+ 0,75

8. Nedsættelse af loftet for indbetalinger på rateordningerRegeringen har besluttet at nedsætte loftet for fradragsberettigede indbetalinger tilrateordninger. Loftet nedsættes fra 100.000 kr. til 55.000 kr.Fremover vil der årligt kun kunne indbetales 55.000 kr. med fradrags- eller bort-seelsesret. Loftet gælder også for indbetalinger til ophørende livrenter.Baggrund

I dag kan en person årligt indbetale 100.000 kr. på en ratepension eller en ophø-rende livrente med fradragsret. Loftet gælder også for arbejdsgiverordninger, hvorden ansatte har bortseelsresret for arbejdsgiverens indbetalinger til pensionsord-ningen.Grundlæggende er et loft over pensionsindbetalinger en fremrykning af fremtidigeskattebetalinger. Det varige provenu skyldes derfor omlægning bort fra pensions-formue over mod ”fri” formue, som er højere beskattet end pensionsafkast.Loftet for indbetaling til ratepension på 100.000 kr. blev med virkning fra 2010indført iForårspakke 2.0bl.a. på baggrund af en målsætning om at favorisere livsva-rig alderspension på bekostning af en mere kortsigtet opsparing i form af ratepen-sioner, der typisk udbetales over 10 eller 15 år. Det blev anbefalet af bl.a. Skatte-kommissionen, fordi der er mere indkomstaftrapning af folkepension og andre of-fentlige ydelser forbundet med en livsvarig pensionsydelse end med en ratepension,der kan være afviklet over blot 10 år.Loftet påvirker i overvejende grad personer, som er topskatteydere (fordi det afgode grunde er dem der har de største pensionsindbetalinger). Det virker derfor –udover som en stramning af rammevilkårene for opsparing – som en indirekte for-højelse af topskatten.Økonomiske konsekvenser

Med en indbetalingsprocent på ca. 17 pct., vil forslaget berøre personer med ind-komster på ca. 350.000 kr. eller derover, forudsat at de kun indbetaler på ratepensi-oner.Det umiddelbare merprovenu skønnes at blive ca. 1,5 mia. kr. i 2012 0g 2013, mensden varige virkning skønnes at blive ca. 300 mio. kr. efter tilbageløb.Provenumæssige konsekvenser af indførsel af et loft over ratepensioner på 55.000kr.Mio. kr. (2012 niveau)Merprovenu20121.50020131.500Varigt300

Side 1 af 1

9. ArbejdsskadeafgiftRegeringen har besluttet at indføre en arbejdsskadeafgift på farligt arbejdsmiljø.Forsikringsselskaberne pålægges en afgift på 13,5 pct. på udbetalte erstatninger vedarbejdsskade.Baggrund

Virksomhederne har i medfør af arbejdsskadesikringsloven pligt til at forsikre deresmedarbejdere mod arbejdsskader.Arbejdsskadeafgiften påtænkes opkrævet fra forsikringsselskaber og selvforsikredevirksomheder. Afgiften vil øge de enkelte virksomheders og branchers incitamenttil at forbedre arbejdsmiljøet og forebygge ulykker.I foråret 2002 ophævede den tidligere regering den på det tidspunkt gældende ar-bejdsmiljøafgift. Afgiften bestod af to dele, dels en årlig afgift, som blev opkrævetfra alle arbejdsgivere i forhold til antallet af fuldtidsbeskæftigede, og dels en årligafgift, der opkræves fra forsikringsselskaberØkonomiske konsekvenser

Afgiftsgrundlaget kan på baggrund af udbetalte erstatninger som følge af arbejds-skader tilkendt af arbejdsskadestyrelsen skønnes til ca. 3.800 mio. kr. om året i2012-niveau. Ved en afgiftssats på 13,5 pct. af udbetalt erstatning ved arbejdsskadesvarer dette til en umiddelbar provenuvirkning på 500 mio. kr. om året.Tilbageløbet i form af færre indtægter fra andre skatter og afgifter skønnes at udgø-re ca. 200 mio. kr. om året. Det varige provenu skønnes dermed at udgøre ca. 300mio. kr.Med ca. 2,7 mio. beskæftigede i Danmark indebærer afgiften efter tilbageløb enmerudgift på godt 100 kr. årligt pr. beskæftiget.Varig provenuvirkning af indførelse af en arbejdsskadeafgiftMio. kr. (2012 niveau)Merprovenu20121002013300Varigt300

Side 1 af 1

10. Ophævelse af skattebegunstigelsen af medarbejderaktieord-ninger mv.Regeringen har besluttet at ophæve skattebegunstigelsen af medarbejderaktieord-ningerne. Fremover vil alle medarbejderaktieordninger blive beskattet som lønind-komst. Tildelte købe- og tegningsretter skal dog fortsat først lønbeskattes på udnyt-telsestidspunktet.Baggrund

Medarbejderaktieordninger blev oprindeligt indført med henblik på at styrke aktie-kulturen og motivere medarbejderne. IForårspakke 2.0blev det besluttet at opret-holde de generelle medarbejderordninger, der tilbydes alle ansatte, mens udnyttel-sesmuligheder for individuelle medarbejderaktier blev begrænset. Skattefordelenved medarbejderobligationer blev samtidig helt afskaffet. Der er truffet beslutningom at ophæve de resterende skattebegunstigelser for medarbejderaktier.Efter gældende regler består skattebegunstigelsen enten af en skatteudskydelse elleren lavere beskatning kombineret med en skatteudskydelse.Medarbejdere kan via den generelle ordning i ligningslovens § 7 A, modtage indtil10 pct. af deres årsløn i skattebegunstigede favørkursaktier mv. og skattefrit mod-tage for indtil 22.800 kr. i gratisaktier.Efter den individuelle ordning i ligningslovens § 7 H kan medarbejderen modtageindtil 10 pct. af årslønnen i skattebegunstigede aktier mv. Virksomheden har ikkefradragsret for disse tildelinger. I stedet for lønbeskatning ved tildelingen beskattesfortjenesten som aktieindkomst, når medarbejderen sælger aktierne.Efter ligningslovens § 28, der kun gælder købe- og tegningsretter, indtræder be-skatningen på det tidspunkt, hvor den ansatte udnytter eller afstår den modtagneret. Der er tale om beskatning som løn, inklusive arbejdsmarkedsbidrag, og der ersåledes ingen egentlig skattebegunstigelse.Med forslaget ophæves skattebegunstigelsen af medarbejderaktieordninger mv. idet væsentlige, idet købe- og tegningsretter dog fortsat indkomstbeskattes på dettidspunkt, hvor retten udnyttes til køb af aktier.Afskaffelsen af skattebegunstigelsen for aktier mv., der tildeles direkte, sker ud fradet principielle synspunkt, at alle dele af lønnen - uanset form - bør beskattes ens-artet. Skattelovgivningen skal således ikke særligt fremme visse aflønningsformer.De særlige skatteregler fører til en situation, hvor virksomheder og rådgivere brugermange ressourcer på skatteoptimering af aflønningen, og skattemyndighedernebruger ressourcer på at afgøre, om de forskellige ordninger opfylder betingelsernefor skattebegunstigelsen.

Side 1 af 2

Endvidere er det usikkert, i hvilket omfang tildeling af medarbejderaktier opfylderformålene (skabe incitamenter for de ansatte til at træffe beslutninger, der i højeregrad tilgodeser aktionærerne, knytte ansatte og rekruttere nye ansatte til selskabet,fremme den ansattes resultater og præstationer).Endeligt har skattebegunstigelsen en skæv social fordelingsprofil. Der er flere tilde-linger blandt de højtlønnede end blandt de lavtlønnede i ordningen for de individu-elle medarbejderaktieordninger.Den særlige regel om købe- og tegningsretter, som videreføres, er en hensigtsmæs-sig periodiseringsregel, som modvirker problemet med, at det er administrativt me-get besværligt at opgøre værdien af købe- og tegningsretter før på udnyttelsestids-punktet. Der er ikke er nogen egentlig skattebegunstigelse i reglen, idet medarbej-deren bliver lønbeskattet af en eventuel værdistigning.Økonomiske konsekvenser

Det skønnes, at en samlet ophævelse af de nuværende skattebegunstigelser formedarbejderaktier vil medføre et umiddelbart merprovenu på ca. 200 mio. kr. og etmerprovenu efter tilbageløb på ca. 150 mio. kr. årligt.Provenumæssige konsekvenser af ophævelse af skattebegunstigelsen for medarbej-deraktierMio. kr. (2012 niveau)Merprovenu20121502013150Varigt150

Anm: provenuet vedrører ligningslovens § 7A – generelle aktieordninger og ligningslovens § 7H – individuelle aktieordninger.

Ophævelsen af skattebegunstigelsen betyder for personer, som i dag modtager22.800 kr. skattefrit, at skattebetalingen i gennemsnit vil stige med ca. 10.700 kr.For de øvrige ordninger vil ændringen i skattebetalingen afhænge af den konkretetildeling.

Side 2 af 2

11. Afskaffelse af fradraget for formueforvaltningsomkostningerRegeringen har besluttet at afskaffe fradraget for formueforvaltningsomkostningeri pensionsafkastbeskatningsloven. Fremover vil beskatningen af pensionsinstitutterog skattepligtige individuelle pensionsordninger ændre sig fra at være en nettobe-skatning af investeringsafkastet til at være en bruttobeskatning af investeringsafka-stet.Baggrund

I dag er skattereglerne sådan indrettet, at pensionsinstitutter og skattepligtige indi-viduelle pensionsordninger ikke kan fratrække generelle administrationsomkostnin-ger i grundlaget for pensionsafkastskatten. Men udgifter til formueforvaltning erfradragsberettigede. Herved subsidierer staten formueforvaltningsomkostningerne,og det reducerer pensionsinstitutternes økonomiske incitament til at holde formue-forvaltningsomkostningerne nede.Det er besluttet at stramme og ensarte reglerne, så formueforvaltningsomkostnin-ger ikke længere kan fratrækkes.Det vil øge pensionsinstitutternes incitament til at holde formueforvaltningsom-kostningerne nede, og det vil bl.a. fjerne presset for at flytte flere almindelige admi-nistrationsomkostninger over i de fradragsberettigede formueforvaltningsomkost-ninger.Økonomiske konsekvenser

Samlet set skønnes forslaget at medføre et varigt merprovenu på ca. 220 mio. kr.efter tilbageløb.Provenumæssige konsekvenser af en ophævelse af fradraget for formueforvalt-ningsomkostningerMio. kr. (2012 niveau)Merprovenu20123902013370Varigt220

Eksempel

En pensionskasse har et bruttoinvesteringsafkast på 1 mia. kr. og fradragsberettige-de formueforvaltningsomkostninger på 20 mio. kr. Efter gældende regler vil der altandet lige blive beregnet pensionsafkastskat af 980 mio. kr. Efter forslaget vil derblive beregnet pensionsafkastskat af 1 mia. kr. Skatteværdien af det øgede beskat-ningsgrundlag er 3 mio. kr. (15 pct. af 20 mio. kr.), som i den sidste ende skal for-deles mellem pensionskassens medlemmer.

12. Nedsættelse af grænsen for finansielle aktiver ved successionved overdragelse af aktierRegeringen har besluttet at genindføre den tidligere ”pengetankgrænse” på 25 pct.,som blev indført under SR-regeringen fra 4. oktober 2000. Senere regelændringerunder VK-regeringen har udhulet begrebet pengetank i en sådan grad, at der kansuccederes ved overdragelser af aktier i selskaber, der reelt har karakter af finan-sielle investeringer.Baggrund

Hidtil har der efter de gældende regler i aktieavancebeskatningsloven været mulig-hed for at overdrage aktierne i en virksomhed til nære familiemedlemmer, næremedarbejdere mv. med ”succession”.Succession indebærer, at der ikke sker beskatning i forbindelse med overdragelsen,men at køber indtræder i sælgers skattemæssige forpligtelser. Dermed udskydesbeskatningen, indtil aktierne sælges eller overdrages til personer, som ikke er suc-cessionsberettigede. Reglen har til formål at forhindre likviditetsdræn ved genera-tionsskifter.Det er et krav, at den enkelte overdragelse udgør mindst 1 pct. af aktie- eller an-partskapitalen, og at selskabet ikke er en ”pengetank”. En pengetank er defineretsom et selskab, hvis væsentligste aktivitet er passiv pengeanbringelse eller udlej-ning af fast ejendom. Efter de gældende regler kan der ikke ske succession, hvismere end 75 pct. af selskabets indtægt eller aktiver vedrører pengeanbringelse ellerudlejning af fast ejendom. Fra 1. juli 2002 blev grænsen forhøjet fra 25 pct. til 50pct. og fra 1. januar 2007 yderligere til 75 pct.Det foreslås at rulle VK’s omdefineringer af pengetanke tilbage, da de har udhuletbegrebet pengetank i en sådan grad, at der reelt kan succederes ved overdragelseraf pengetanke.Økonomiske konsekvenser

Beslutningen om at rulle pengetankreglen tilbage skønnes at medføre et merpro-venu på ca. 40 mio. kr. årligt i varig virkning efter tilbageløb.Provenumæssige konsekvenser af en nedsættelse af grænsen for finansielle akti-ver ved successionMio. kr. (2012 niveau)Merprovenu201260201380Varigt40

Eksempel

Gennem årene har en erhvervsdrivende oparbejdet en betydelig virksomhed i sel-skabsform. Han ønsker nu at trække sig tilbage.

Selskabet har løbende investeret en stor del af overskuddet i udlejningsejendom-me. Et salg af selskabet antages at ville medføre en beskatning på 42 pct. af netto-formuen i selskabet. Overdrager han i stedet aktierne i selskabet til sine 3 børn, vildet kunne ske med succession, således at beskatningen udskydes til det tidspunkt,hvor børnene afstår aktierne til en køber, som ikke kan succedere.I nedenstående oversigt er vist, hvor stor en ejendomsportefølje et selskab kan in-deholde før pengetankreglen bliver aktiv, dels efter gældende regler og dels efterforslaget.Eksempel på virkningen af pengetankreglen

Handelsværdi mio. kr.MaskinerProduktionsejendomUdlejningsejendomBankindestående m.v.GældNettoformueAktiver i altFinansielle aktiverFinansielle aktiver i pct.Skatteudskydelse ved successionGrænse på 25 pct.(forslag)2,52,01,00,5-1,24,86,01,5252,0Grænse på 75 pct. (gld. regler)2,52,013,00,56,012,018,013,5755,0

Eksemplet viser, at den gældende 75 pct. grænse alt andet lige giver mulighed forat udskyde større skattebeløb end den foreslåede 25 pct. grænse.

13. Indførelse af lønsumsafgift på aktieaflønningRegeringen har besluttet at indføre lønsumsafgift på aktieaflønning i den finansiel-le sektor for at skabe mere ensartet beskatning af løn og andre aflønningsformer.Baggrund

Den finansielle sektor er fritaget for moms. I stedet er den finansielle sektor om-fattet af lønsumsafgiftsloven.Den danske lønsumsafgift er indrettet således, at der betales en afgift af virksom-hedens lønsum inkl. frynsegoder og i nogle tilfælde også af virksomhedens over-skud.Lønsumsafgiften for den finansielle sektor udgør 10,5 pct. af lønsummen inkl.frynsegoder mv., mens aktieaflønning i visse tilfælde ikke er omfattet af afgifts-grundlaget.Der er truffet beslutning om, at aktieordninger skal omfattes af grundlaget forlønsumsafgiften, således at den samlede beskatning i sektoren er ens, hvad entenudbetalingen sker i form af kontanter eller andre lønformer. Tildelingen af medar-bejderaktieordninger er mere udbredt blandt højtlønnede end lavtlønnede, hvor-for forslaget vil bidrage til en bedre fordeling.Økonomiske konsekvenser

På baggrund af optællinger i SKAT over den samlede udbredelse af aktieordnin-ger er merprovenuet ved at inddrage aktieaflønning i grundlaget for lønsumsafgif-ten i den finansielle sektor skønnet til i størrelsesordenen 10 mio. kr. årligt eftertilbageløb.Provenumæssige konsekvenser af lønsumsafgift på aktieaflønningMio. kr. (2012 niveau)Merprovenu201210201310Varigt10

14. Styrket indsats i SKATSom supplement til ændringer i skattelovgivningen foreslår regeringen en styrkelseaf blandt andet SKATs kontrol- og inddrivelsesindsats overfor virksomheder ogselskaber, herunder multinationale selskaber, der ikke efterlever skatte- og moms-reglerne i Danmark.Regeringen vil endvidere styrke SKATs indsats overfor illegal, organiseret importog salg af afgiftspligtige varer.Med henblik på at sikre gode forudsætninger for den samlede indsats vil regeringenendvidere halvere en negativ budgetregulering i Skatteministeriet. Derudover øn-sker regeringen at afsætte en bevilling til konkrete nødvendige it-systemtilpasningerpå skatteområdet.Regeringen har annulleretAftalen om permanent toldkontrol(styrket grænsekontrol)”.Styrkelsen af SKAT med 50 årsværk i 2011 videreføres dog, men omdisponeres fraselve grænsentil en mobil, fleksibel og efterretningsbaseret indsats i baglandet.Økonomiske konsekvenser

Regeringen foreslår, at der afsættes i alt ca. 180 mio. kr. i 2012 og ca. 145 mio. kr. i2013 til en styrket indsats i Skatteministeriet.Styrket indsats i SKAT2012Mio. kr., 2012-priserStyrket kontrol og inddrivelsesindsats overfor multi-nationale selskaber, styrket indsats overfor import afafgiftspligtige varer mv..Mobil, fleksibel og efterretningsbaseret toldindsatsUnderstøttelse af indsatsen, it-tilpasninger mv.Styrket indsats i SKAT i alt11029,240179,29029,225144,22013

Side 1 af 1