Skatteudvalget 2011-12

SAU Alm.del Bilag 271

Offentligt

SKATTEUDVALGET 6. JUNI 2012

LØNSUMSAFGIFT IFINANSSEKTOREN

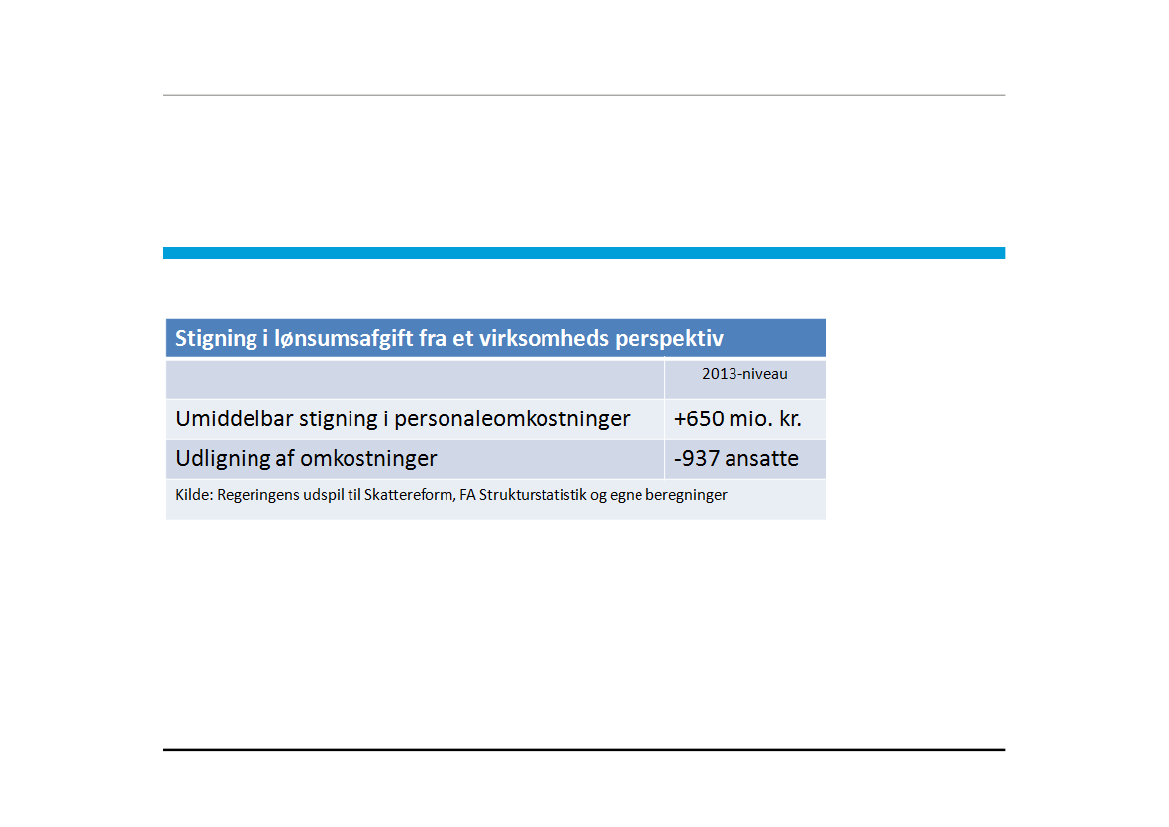

Lønsumsafgift

•Hæmmerbeskæftigelsen•Der er et alternativ

SIDE 2

06/06/2012

Hæmmer beskæftigelsen

•Ideen bag skattereformen er at øge beskæftigelsen•Lønsumsafgiften giver den modsatte effekt- Virksomhederne får stærkt incitament til at nedbringe antallet af ansatte- Virksomhederne kan regulere sig ud af afgiftsstigningen- Lønsumsafgift rammer skævt i forhold til virksomheder med mange privatkunder(SMV-virksomheder)

SIDE 3

06/06/2012

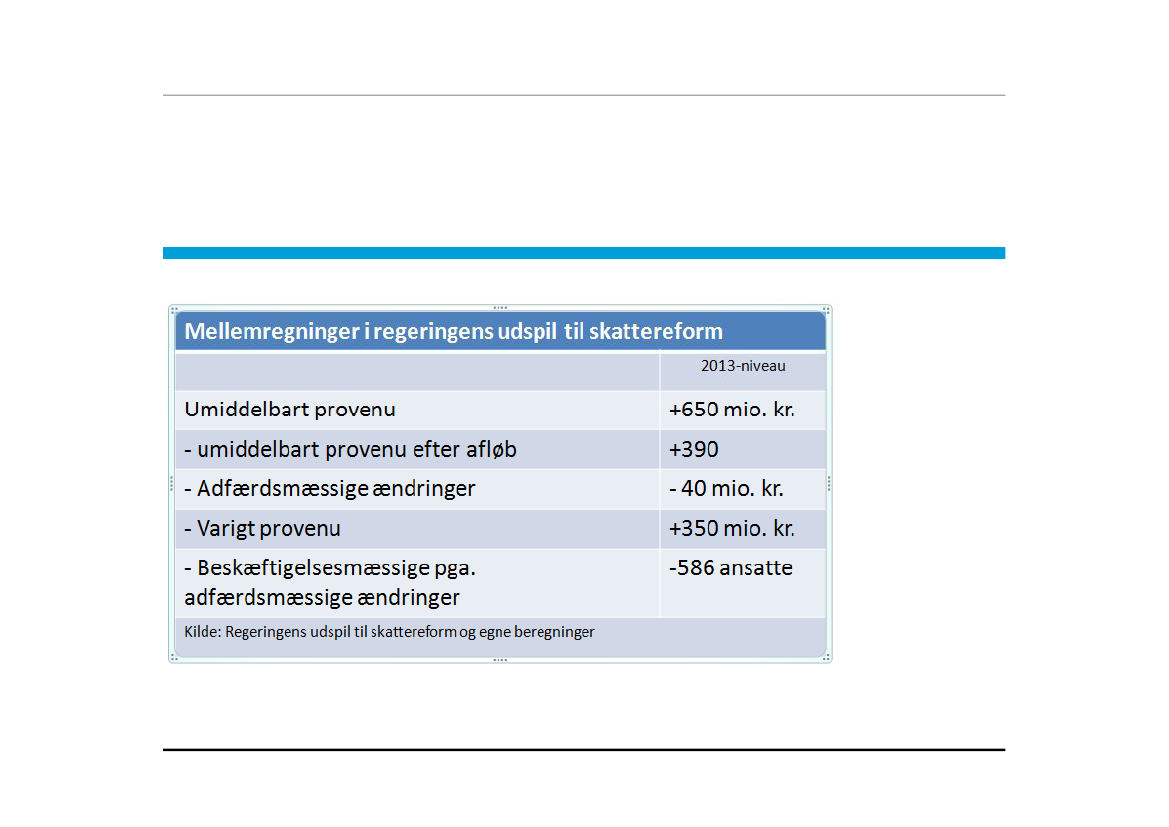

Konsekvenser for beskæftigelsen

SIDE 4

06 /06 / 2012

Konsekvenser for beskæftigelsen

SIDE 5

06/06/2012

Der findes et alternativ•Balanceskat- Skader ikke beskæftigelsen i samme grad- Giver et mere sikkert provenu

•Grundlæggende er det et spørgsmål om vilje- Det kan lade sig gøre- En række andre EU-lande har alternativ beskatning

SIDE 6

06/06/2012

Der findes et alternativ•Lønsumsafgift kendes fra Danmark ogFrankrig•Balancebeskatning findes i flere lande:- Sverige, UK, Tyskland, Frankrig, Belgien, Ungarn,Portugal, Østrig, Grækenland- Cypern planlægger at indføre det- Island (01.01.2011) og USA fra 01.01.2013

SIDE 7

06/06/2012

Den svenske model- 1. del•Stabilitetsafgift indført i 2009 til medfinansiering afstabilitetsfond for kreditinstitutterne•Satsen var i 2009-2010 0,018% stigende til 0,036% fraog med 2011•Afgiftsbasen er gældsposter og hensættelser dog ikkeubeskattede reserver – dvs. dele af balancen

SIDE 8

06 /06 / 2012

Den svenske model- 2. del•Faktisk provenu / Forventet provenu (mia. kr. SEK)- 2009: 1,315 / 1,3- 2010: 1,327 / 1,3

•Forventet provenu vil vokse fra 2,8 mia. kr. SEK i 2012til 4,8 mia SEK i 2026•Det faktiske afgiftsprovenu er større end det forventede– dermed ikke grundlag for spekulation

SIDE 9

06 /06 / 2012

Den svenske modelRiksgälden(den svenske finansforvaltning):

”Att bankerna skulle vidta åtgärder som

påverkar hela skuldsidan av balansräkningenför att undgå/minimera stabilitetsavgiftenkänns långsökt och det är ingenting som vi tarmed i beräkningen”

SIDE 10

06 /06 / 2012