Skatteudvalget 2011-12

SAU Alm.del Bilag 271

Offentligt

ABCD9. februar 2011

Finansforbundet – Notat om balancebeskatning til afløsningaf lønsumsafgift1IndledningDen finansielle sektor er pålagt en historisk betinget lønsumsafgift, som ifølge Finansforbundetkan virke hæmmende for udvikling i beskæftigelsen i den finansielle sektor. I et længere tids-perspektiv er lønsumsafgiften en usikker skattekilde og vil derfor kunne forværre det finanspoli-tiske holdbarhedsproblem yderligere.EU Kommissionen har i forlængelse af finanskrisen anbefalet, at medlemsstaterne indfører sær-beskatning på pengeinstitutter, således at den finansielle sektor selv medvirker til at sikre, at denøkonomiske byrde en sektor skaber i krisesituationer, betales af sektoren selv.Finansforbundet foreslår derfor, at der snarligt foretages en omlægning af lønsumsafgiften forpengeinstitutterne til et andet beskatningsgrundlag end lønsummen.Finansforbundets hensigt med omlægningen er, at den alene skal omfatte pengeinstitutter, ogomlægningen skal være provenuneutral. Den eksisterende lønsumsafgift betales tillige af andrefinansielle virksomheder blandt andre realkreditinstitutter, liv- og skadeforsikringsvirksomhe-der, pensionskasser, ATP og en række virksomheder uden for den finansielle sektor, såsom hos-pitals- og lægevirksomheder, fonde m.v. Finansforbundets forslag for omlægning af lønsumsaf-giften omfatter ikke andre end pengeinstitutter, omend også de andre typer af finansielle virk-somheder løbende vil blive omtalt i det følgende.Dette notat er alene udarbejdet til brug for Finansforbundet.

1.1

Mulige alternativer til lønsumsafgiftFinansforbundet har set nærmere på følgende mulige beskatningsalternativer til lønsumsafgifteni den finansielle sektor:•••Aktivitetsbestemt skat baseret på nettorente- og gebyrindtægter.Særskat beregnet på baggrund af det regnskabsmæssige resultat før skat.Balancebeskatning ud fra den regnskabsmæssige balance.

Den historiske baggrund for lønsumsafgiften er beskrevet nedenfor, ligesom de enkelte alterna-tiver er nærmere beskrevet samt belyst ved fordele og ulemper. Endelig er forholdet til EU-retten kort omtalt for hvert af de beskrevne alternativer. Vi har desuden valgt at inkludere enkort oversigt over den internationale udvikling.

305400 /167258_1.DOCX

1

ABCD

1.2

Finansforbundets vurderingPå baggrund af de foretagne undersøgelser er det Finansforbundets vurdering, at der kan pegespå en række årsager, der gør balancen til et bedre beskatningsgrundlag for pengeinstitutterne iDanmark:••Den samlede balancesum for pengeinstitutterne er relativ stabil og udvikler sig normalt isamme retning som den økonomiske udvikling og aktivitetsniveauet.Lønsumsafgiften kan, som skat på arbejde, virke som incitament til at nedbringe medarbej-derantallet og dermed det samlede skatteprovenu. Pengeinstitutterne har intet incitament tilat nedbringe balancen for at undgå beskatning.Beskatning af balancen betyder omvendt, at der heller ikke er incitamenter til at puste ba-lancen unødigt op ved f.eks. en eksplosiv udlånsvækst. Dermed virker en balancebeskatningogså regulerende i forhold til at undgå en fremtidig finanskrise.Balancebeskatning er i tråd med internationale tiltag om beskatning af pengeinstitutterne.

•

•

Lønsumsafgift en usikker skattekildeFinansforbundet sætter ikke spørgsmålstegn ved, at pengeinstitutterne skal bidrage til samfun-det. Spørgsmålstegnet sættes derimod ved skattekilden.Det er vanskeligt at se den samfundsøkonomiske gevinst af netop en lønsumsafgift.En skat, der betales ud fra størrelsen af lønsummen, vil alt andet lige begrænse pengeinstitutter-nes økonomiske incitament til at ansætte personale. Tværtimod vil virksomhederne tilstræbe atbegrænse antallet af ansatte. Dermed reducerer lønsumsafgiften alt andet lige beskæftigelsen.En stigning i lønsumsafgiften vil forventeligt give pengeinstitutterne et yderligere økonomiskincitament til at indskrænke antallet af beskæftigede i sektoren. Det kan bevirke øget ledighedog måske tilskynde til tidligere tilbagetrækning fra arbejdsmarkedet. Dermed er der stor risikofor, at en stigning i lønsumsafgiften på længere sigt vil øge de offentlige udgifter til offentligforsørgelse og et lavere skatteprovenu mens virksomhederne i den finansielle sektor holdes ska-defri. En stigning i lønsumsafgiften vil endvidere tilskynde udflytning af finansielle virksomhe-der til områder inden for EU, der ikke har tilsvarende beskatningsgrundlag. Lønsumsafgiftenvirker derfor, sammen med andre regler, til fordel for en filial struktur for den finansielle sektorinden for EU.Lønsumsafgiften er således både en usikker skattekilde samtidig med, at en stigning i afgiftenkan forværre det finanspolitiske holdbarhedsproblem yderligere. Finansforbundet mener derfor,at lønsumsafgiften bør afskaffes og erstattes af en skat, der ikke gør det dyrere for en arbejdsgi-ver at fastholde deres medarbejdere og rekruttere nye medarbejdere til pengeinstitutterne.

1.3

KPMG's vurderingEfter KPMG's vurdering vil det være muligt at omlægge lønsumsafgiften til en balanceskat forpengeinstitutterne og en sådan omlægning vil være i tråd med den internationale udvikling. Enbalancebeskatning vil efter KPMG's vurdering ikke være i strid med den EU-retlige reguleringpå moms- og afgiftsområdet. En balancebeskatning vil umiddelbart være mere enkel at admini-strere og kontrollere i forhold til den nuværende lønsumsafgift, der er yderst kompliceret, når de

305400 /167258_1.DOCX

2

ABCD

ansatte er beskæftiget med både lønsumsafgiftspligtige aktiviteter og andre aktiviteter, herundermomspligtige.Der vil være en række udfordringer forbundet med en ensartet balancebeskatning af hele den fi-nansielle sektor. Dette kan især henføres til de forskelle i aktiviteterne og dermed balancesam-mensætningen, der er f.eks. mellem pengeinstitutter, realkreditinstitutter og forsikringsselska-ber. På grund af disse forskelle vil en omlægning til en ensartet balanceskat medføre en betyde-lig forøgelse af skatten for realkreditinstitutter og forsikringsvirksomheder, mens skatten forpengeinstitutter mindskes.Denne forskel kan reduceres eller elimineres ved at korrigere den balance, der skal beskattes.For realkreditinstitutter kan f.eks. foretages korrektion for udstedte obligationer, så der ikke skeren skævvridning mellem pengeinstitutter og realkreditinstitutter. En tilsvarende korrektion forforsikringsvirksomheder kunne overvejes, så der ikke sker en beskatning af hensættelser til for-sikringsaftaler. En balanceskat vil dermed reelt set være en skat på forsikringsvirksomhedersegenkapital, der formentlig vil blive sidestillet med en yderligere selskabsskat, hvilket næppefindes hensigtsmæssigt.Det kan overvejes i stedet at indføre en differentieret balanceskatteprocent alt efter typen af denfinansielle virksomhed. Anvendelse af en differentieret sats kræver, at der kan ske en klar og en-tydig opdeling af den finansielle sektor. En sådan opdeling kan eventuelt ske ud fra Finanstilsy-nets registrering af tilladelser pr. virksomhedsområde.Alternativt kan det overvejes, om en omlægning af lønsumsafgiften til en balanceskat alene skalske for pengeinstitutter. Herved bevares den nuværende lønsumsafgift for øvrige omfattedevirksomheder.En balanceskat vurderes at være let at administrere for virksomhederne. Flere finansielle kon-cerner tilbyder produkter inden for både bank, realkredit og forsikring, og disse vil som oftestvære fællesregistreret for moms og lønsumsafgift. Med den nuværende beskatning, hvor løn-sumsafgiften er knyttet op på momspligten, bliver beregningen af lønsumsafgiften hurtigt kom-pliceret for medarbejdere, der bidrager til flere af koncernens forretningsområder. Med en ba-lancebeskatning vil denne kompleksitet forsvinde. Balancebeskatningen er uforandret uanset,hvor mange medarbejder der er beskæftiget med området, og hvor i organisationen de arbejder.Indføres et differentieret beregningsgrundlag for de forskellige virksomhedsgrene, hvor noglefortsat afregner efter lønsummen, vil det alt andet lige indebære en fastholdelse af kompleksiteti beregningen.

2

Lønsumsafgiften i et historisk perspektivDer ligger en lang og ganske snoet udviklingshistorie bag indførelsen af lønsumsafgiften som vikender den i dag. Denne korte gennemgang af historien, beskriver baggrunden for afgiftens ind-førelse og den tætte tilknytning til momsloven.

2.1

Ambi og lønsumsafgiftDet hele startede i 1987, hvor man besluttede at ophæve arbejdsgivernes pligt til at indbetale tilforskellige arbejdsmarkedsordninger. I stedet skulle virksomhederne nu betale et arbejdsmar-kedsbidrag (ambi). Ambien blev beregnet som 2,5 pct. af forskellen mellem virksomhedens salgog indkøb. For de momsfrie virksomheder, der ikke kunne opgøre et salg i traditionel forstand,

305400 /167258_1.DOCX

3

ABCD

f.eks. virksomheder inden for den finansielle sektor, blev bidraget i stedet beregnet på grundlagaf virksomhedens lønsum med et tillæg på 90 pct.Hermed var de første sten lagt til lønsumsafgiften, som den ser ud i dag. Da man således i 1990gennemførte en omlægning af dele af erhvervsbeskatningen, der blandt andet indebar en ned-sættelse af selskabsskatten og fondsbeskatningen, indførte man samtidig en egentlig lønsumsaf-gift for den finansielle sektor som alternativ til at forhøje ambien. Beregningsgrundlaget blevfastsat med inspiration i lønsumsmetoden i ambi-loven. Efter lovforslaget til lønsumsafgiftenskulle de finansielle virksomheder således i tillæg til ambien betale 2 pct. af virksomhedens løn-sum med tillæg af 90 pct.Den indførte lønsumsafgift blev på dette tidspunkt kun opkrævet hos virksomheder inden forden finansielle sektor, det vil sige pengeinstitutter, forsikringsselskaber og andre virksomhedermed finansielle aktiviteter. I 1991, som følge af ambiens ophævelse, blev lønsumsafgiftens om-råde dog udvidet til at gælde alle virksomheder med momsfritagne aktiviteter. Udvidelsen be-tød, at de ikke-momsregistrerede virksomheder, der havde været pligtige til at betale ambi,fremover skulle betale lønsumsafgift. Udvidelsen betød, at både erhvervsvirksomheder medmomsfri aktiviteter, herunder læger, tandlæger og rejsebureauer, men også virksomheder medsåkaldt anden økonomisk virksomhed, herunder organisationer, fonde og foreninger fremoverskulle betale lønsumsafgift.Den nye kreds af virksomheder, der blev pligtige til at afregne lønsumsafgift pr. 1. januar 1992,skulle som udgangspunkt beregne lønsumsafgiften som 2,5 pct. af virksomhedens samlede løn-sum med tillæg/fradrag af skattepligtigt over-/underskud. Finansielle virksomheder samt enrække andre virksomheder skulle dog fortsat betale lønsumsafgift af den fulde lønsum med til-læg af 90 pct. af lønsummen. For finansielle virksomheder blev afgiftssatsen forhøjet til 4,5 pct.Formålet med de fastsatte satser og det valgte beregningsgrundlag var at fastholde samme be-skatning som tidligere.Der blev imidlertid sået tvivl om arbejdsmarkedsbidraget var i overensstemmelse med EU-retten, og derfor blev arbejdsmarkedsbidragsloven ophævet med virkning fra den 1. januar1992. I stedet blev indført en tillægsmoms på 3 pct., som skulle neutralisere de provenumæssigevirkninger af arbejdsmarkedsbidragets bortfald for de momspligtige virksomheder. For demomsfri virksomheder, herunder den finansielle sektor, blev der med samme begrundelse gen-nemført en ændring af lønsumsafgiftsloven, så lønsumsafgiften blev hævet til 8,55 pct. af løn-summen.Herefter fulgte en række mindre stigninger i lønsumsafgiften. I 1997 steg lønsumsafgiften til8,71 pct., i 1998 til 8,87 pct., i 1999 til 8,92 pct. og i 2000 til 9,13 pct., som har været afgiftssat-sen frem til 2010. Stigningerne i lønsumsafgiften var ofte begrundet i, at den finansielle sektorikke blev så hårdt ramt af afgiftsstigninger, som der i den periode blev pålagt andre virksomhe-der.Lønsumsafgiftsloven fra 1992 har frem til i dag gennemgået visse forandringer samtidig med, atder er blevet etableret en omfattende praksis på området. De generelle principper er dog stadigde samme, men med en løbende stigning i afgiftssatserne. Med regeringens Genopretningsplanfra maj 2010, er det aftalt, at lønsumsafgiften stiger til 10,5 pct. i 2011 mod tidligere 9,13 pct.I tabel 1 nedenfor fremgår beskatningsprocenten og det opnåede provenu ved den eksisterendelønsumsafgift.

305400 /167258_1.DOCX

4

ABCD

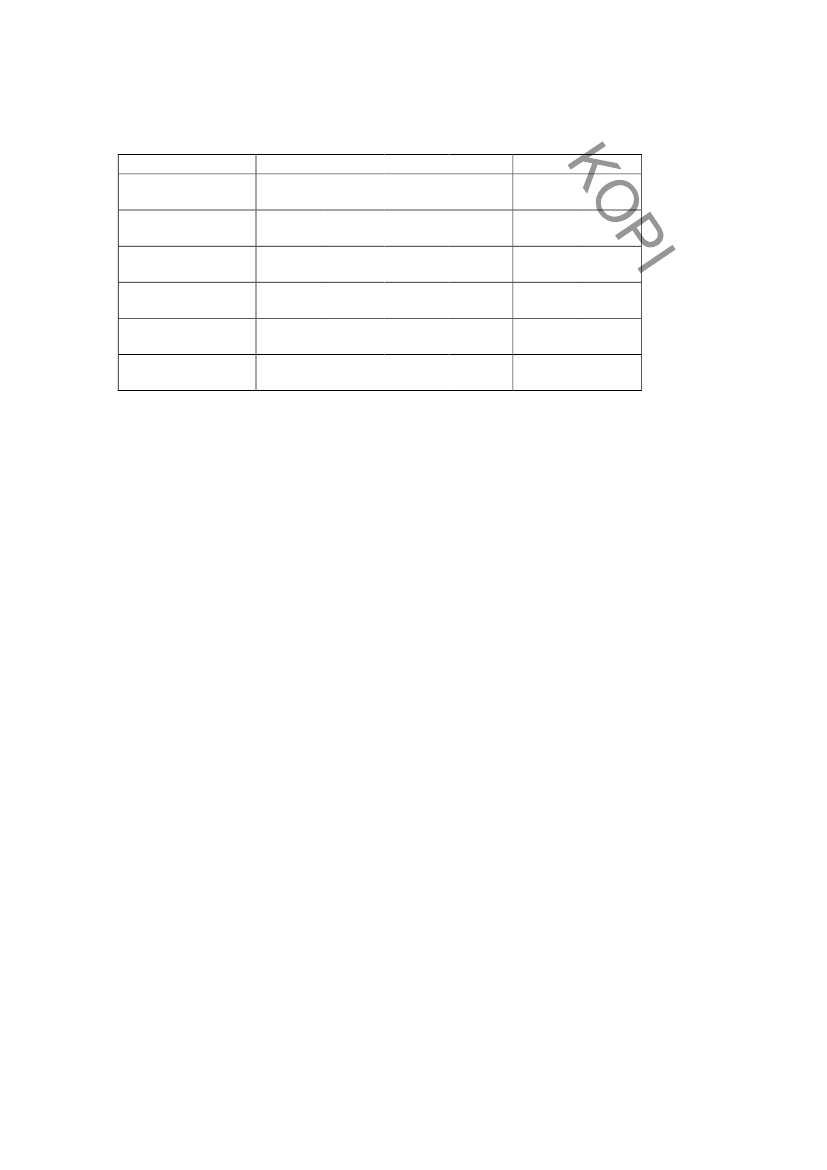

Tabel 1. Eksisterende lønsumsafgift – afgiftssats og provenu2006

Beskatningi procent af lønsummenSkatteprovenu af løn-sumsafgift i finansielsektor, mia. kr.Anm:Kilde:Kursiv indikerer skøn.Skatteministeriet, Finanstilsynet og Finansforbundets egne beregninger.

9,13

2,71

2,87

3,04

3,17

3,24

3,80

Som det fremgår skønnes det, at lønsumsafgiftsprovenuet fra den finansielle sektor for 2010 viludgøre 3,24 mia. kr., mens den samlede afgift, efter forhøjelse af lønsumsafgiften fra 9,13 pct.til 10,5 pct. forventes at udgøre 3,80 mia. kr. for 2011.

2.2

Lønsumsafgiftens EU-medholdelighedFor at vurdere alternativer til beregning af lønsumsafgiften for den finansielle sektor, har vi vur-deret, om disse alternativer vil være mulige henset til den EU-retlige regulering af området.Det fremgår i den henseende af momssystemdirektivets artikel 401 (tidligere 6. momsdirektiv,art. 33), at direktivet ikke er til hinder for, at en medlemsstat opretholder eller indfører afgifterpå forsikringsaftaler, spil og væddemål, punktafgifter, registreringsafgifter og i det hele taget al-le former for skatter og afgifter, derikke har karakter af omsætningsafgift.Det er dog en forud-sætning, at disse skatter og afgifter ikke i samhandelen mellem medlemslandene giver anledningtil formaliteter ved grænsepassagen (sidstnævnte er kun relevant i forbindelse med vareleveran-cer, men ikke for tjenesteydelser, herunder finansielle ydelser).Modsætningsvis rummer artiklen således et forbud mod afgifter, derhar karakter af omsæt-ningsafgift.Begrebet omsætningsafgift er imidlertid ikke defineret nærmere i bestemmelsen.Derimod er begrebet blevet fastlagt af EU-Domstolen i en række afgørelser, som vedrører for-tolkningen af artikel 401. Det kan af denne praksis udledes, at en omsætningsafgift (momsen)har fire væsentlige kendetegn:1234kan generelt anvendes på varer og tjenesteydelserder er proportionalitet mellem pris og afgiftafgiftsopkrævning sker i hvert led i produktions- og omsætningskædenafgiftsberegning sker på grundlag af den i det enkelte led tilførte merværdi.

For at et alternativ til beregning af lønsumsafgiften ikke er uforenelig med momssystemdirekti-vet, må afgiften ikke udvise ovenstående kendetegn.Bestemmelsen er indført med det formål at forhindre, at medlemsstaterne kan indføre bestem-melser om opkrævning af skatter eller afgifter, som bringer det fælleseuropæiske momssystem ifare, fordi den pågældende skat eller afgift opkræves på samme måde og af samme grundlagsom momsen.Ambi-loven, der som tidligere omtalt var grundstenen for den lønsumsafgift, vi kender i dag,blev af EU-Domstolen vurderet til at være i strid med netop denne bestemmelse. Uagtet, at am-bien på visse punkter adskiller sig fra momsen, blev den anset for at have momsens væsentligstekendetegn.

305400 /167258_1.DOCX

5

ABCD

Østre Landsret har i 1997 afsagt dom i en sag om lovligheden af at opkræve lønsumsafgift hospraktiserende læger, speciallæger og tandlæger. Sagsøgerne gjorde gældende, at lønsumsafgif-ten havde en så væsentlig lighed med moms, at afgiften er uforenelig med artikel 33 i 6. moms-direktiv (nu artikel 401 i momssystemdirektivet). Skatteministeriet blev frikendt. Landsrettenlagde til grund, at lønsumsafgiften er en fiskalt begrundet afgift, der kun beregnes i et led, og ihvis beregningsgrundlag der indgår både et lønsumselement og et indkomstskatteelement (regu-leret skattepligtigt overskud/underskud). Endvidere, at lønsumsafgiften kun påhviler en ringedel af varer og tjenesteydelser og kan derfor ikke betegnes som en generel afgift. Den beregnesikke proportionalt med prisen og heller ikke af merværdien med fradrag af den afgift, der er be-talt i tidligere omsætningsled. Lønsumsafgiften adskiller sig således på så væsentlige områderfra moms, at den ikke kan anses som uforenelig med momssystemdirektivets artikel 401.

2.3

Kompleksiteten ved opgørelse af lønsumsafgift i den finansielle sektorAfgiftsgrundlaget for virksomheder inden for den finansielle sektor er bruttoløn udbetalt til an-satte, såfremt medarbejderne er beskæftiget med momsfritagne finansielle aktiviteter, der bl.a.omfatter:•••••••••ind- og udlånkreditformidlinginvesteringsforvaltningforsikringpensionsopsparingbetalingsformidlinghandel med valutahandel med værdipapirerhandel med finansielle kontrakter.

De fleste finansielle virksomheder har også salg af momspligtige varer og tjenesteydelser. Løn-sum medgået til momspligtige aktiviteter skal der ikke betales lønsumsafgift af. Det betyder, atden finansielle virksomhed for at beregne et korrekt afgiftsgrundlag skal foretage en opdeling afvirksomhedens lønsum på henholdsvis en lønsumsafgiftspligtig del af virksomheden og den øv-rige del af virksomheden. Opdeling af virksomheden i sektorer med henblik opgørelse af et kor-rekt afgiftsgrundlag giver i praksis anledning til usikkerhed inden for den finansielle sektor.Det skyldes, at der normalt ikke sker registrering af det faktiske anvendte tidsforbrug som denansatte har brugt på henholdsvis den lønsumsafgiftspligtige del af virksomheden og den øvrigedel af virksomheden.Det betyder, at, virksomhederne skal medregne en skønnet andel af lønsummen til afgiftsgrund-laget, hvilket har medført, at SKAT i en række sager har anfægtet dette skøn.Det skal i øvrigt bemærkes, at en række finansielle koncerner med aktiviteter inden for ind- ogudlån, forsikring, pensionsforsikring og realkredit er fællesregistreret for lønsumsafgift. Det be-tyder, at selvstændige juridiske enheder i relation til opgørelse af lønsumsafgift anses som énvirksomhed. Disse virksomheder skal derfor opgøre lønsumsafgiften for hele virksomheden un-der ét, hvilket indebærer, at medarbejdere beskæftiget med både momspligtige og lønsumsaf-

305400 /167258_1.DOCX

6

ABCD

giftspligtige aktiviteter er underlagt samme skøn, uanset hvor i koncernen de arbejder og hvor-dan deres skønnede tidsforbrug fordeler sig mellem de respektive aktiviteter.

3

BeskatningsalternativerVurdering af beskatningsalternativer er sket ud fra et kriterium om, at alternativerne bør havefølgende karakteristika:••••være entydige, enkle og gennemsigtige,afgiftens størrelse skal afspejle den enkelte finansielle virksomheds forretningsomfang,afgiften skal være provenuneutral.afgiften skal være forenelig med EU-retten.

Afgiften skal beregnes på grundlag af en eller flere parametre, der udtrykker pengeinstituttetsstørrelse eller forretningsomfang. Samtidig skal opgørelsesmetoden være ensartet og entydig.Vi finder det hensigtsmæssigt, at der ved opgørelsen af afgiften tages udgangspunkt i regnskabs-tal, hvilket ikke er tilfældet med den nuværende lønsumsafgift. Andre størrelser eller variable eren mulighed, men det styrker grundlæggende troværdigheden, at grundlaget for afgiftsberegnin-gen indgår i pengeinstituttets årsregnskab og derved er omfattet af revision. Endvidere vil detteadministrativt være enkelt for såvel skattemyndigheder som for virksomheder.Regnskabsreglerne for pengeinstitutter i Danmark bygger på et internationalt anerkendt princip,idet regnskabsreglerne baserer sig på indregnings- og målingsprincipperne efter InternationaleRegnskabs Standarder som godkendt af EU. Dette medfører at regnskaber for alle finansiellevirksomheder opgøres på et ensartet grundlag. De finansielle virksomheder er endvidere under-lagt et detaljeret regelsæt udstedt af Finanstilsynet. Videre er alle finansielle virksomheder om-fattet af revision.På baggrund af disse kriterier er der set nærmere på følgende mulige beskatningsalternativer tillønsumsafgiften i den finansielle sektor:•••Aktivitetsbestemt skat baseret på nettorente- og gebyrindtægter.Særskat beregnet på baggrund af pengeinstituttets regnskabsmæssige resultat før skat.Balancebeskatning ud fra pengeinstituttets regnskabsmæssige balance.

3.1

Skat baseret på nettorente- og gebyrindtægterI hovedtalsoversigten i et pengeinstituts årsrapport indgår årets nettorente- og gebyrindtægter.Posten udgør i store træk en sammenlægning af pengeinstituttets renteindtægter på udlån tillagtgebyr og provisionsindtægter og med fradrag af renteudgifter til blandt andet indlån og afgivnegebyrer og provisioner.Nettorente- og gebyrindtægter afspejler dermed – under hensyntagen til den generelle renteud-vikling – pengeinstituttets aktivitetsniveau før nedskrivninger på udlån og administrationsom-kostninger. Da pengeinstitutters nettorente- og gebyrindtægter vil svinge i takt med den økono-miske udvikling, herunder det aktuelle renteniveau, vil provenuet af en særskat svinge fra år til

305400 /167258_1.DOCX

7

ABCD

år, hvilket ikke opfylder det overordnede kriterium om, at omlægningen skal være provenuneu-tral.Dette beskatningsgrundlag findes derfor ikke at være et relevant alternativ. Et pengeinstitutsomsætning i forbindelse med ind- og udlån skal momsmæssigt opgøres som rentemarginalen.Det betyder, at der også kan rejses en vis tvivl om, hvorvidt et sådant beskatningsgrundlag vilvære foreneligt med Momssystemdirektivet, artikel 401.

3.2

Skat beregnet af det regnskabsmæssige resultat før skatEt andet alternativ kunne være at beregne en skat baseret på det regnskabsmæssige resultat førskat. Det regnskabsmæssige resultat vil svinge i takt med den økonomiske udvikling i pengein-stituttet og andre økonomiske samfundsmæssige forhold. Resultatet for pengeinstitutter kan væ-re væsentligt påvirket af nedskrivninger på udlån, hvilket medfører, at provenuet af skatten fal-der i kriseår, og stiger i gode finansielle år.Videre kan det regnskabsmæssige resultat for de enkelte pengeinstitutter i dårlige tider udviseunderskud og kan dermed være negativt.Det vurderes derfor, at dette beskatningsgrundlag ikke vil være provenuneutralt i alle år. Vi fin-der på denne baggrund ikke, at dette er et relevant alternativ. Inden for andre brancher medmomsfrie aktiviteter, indgår det skattemæssige resultat allerede på nuværende tidspunkt i be-skatningsgrundlaget, dog således at der også fortsat betales afgift af selve lønsummen. En renbeskatning baseret på resultatet før skat har ikke umiddelbart momsens typiske kendetegn, menafgiften vil alligevel i højere grad være afhængig af virksomhedens omsætning. Vi mener påden baggrund ikke, at det vil give problemer i relation til Momssystemdirektivet, artikel 401,men vi skal fremhæve, at der kan stilles spørgsmålstegn herved.

3.3

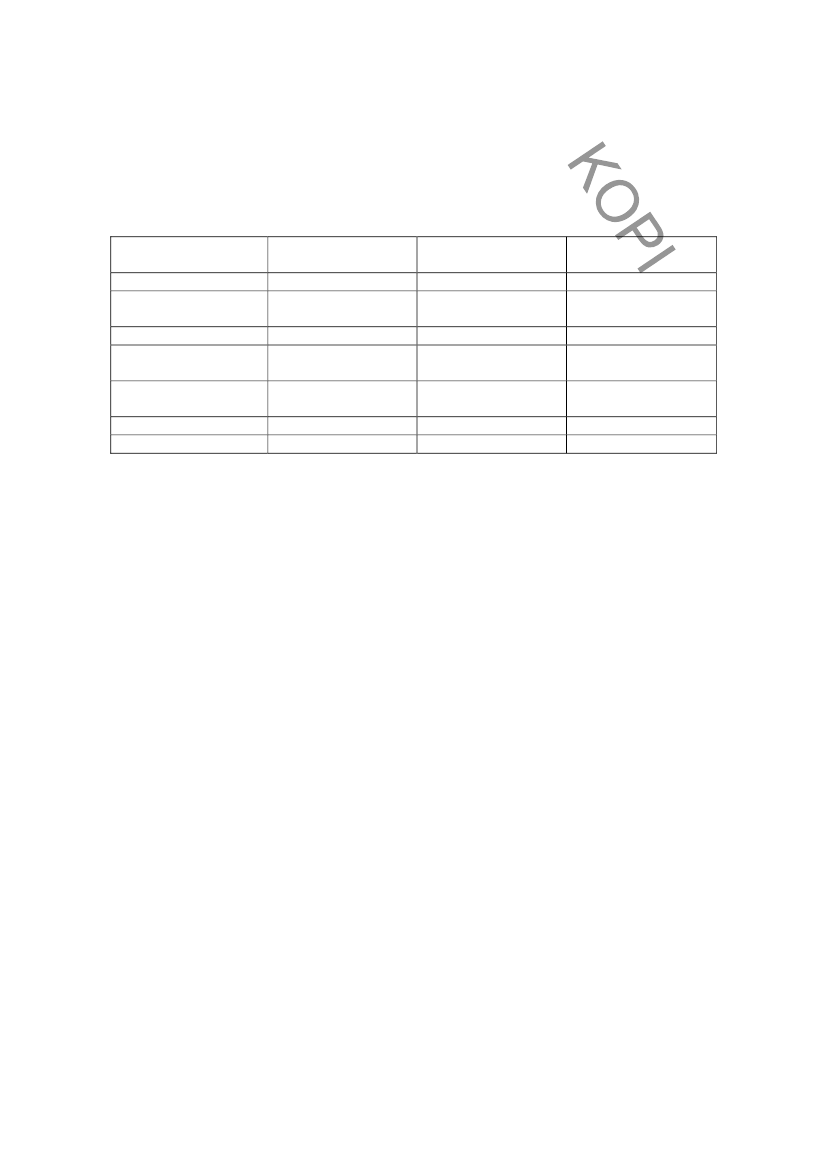

Balancebeskatning ud fra pengeinstituttets regnskabsmæssige balanceBalancesummen er sædvanligvis et godt udtryk for forretningsomfanget, og den samlede balan-cesum er sammenlignelig, pengeinstitutterne imellem.Den samlede balance for pengeinstitutterne er relativ stabil og udvikler sig normalt i samme ret-ning som den økonomiske udvikling.Som tidligere nævnt er opgørelse af balancesummen i pengeinstitutterne baseret på indregnings-og målingskriterierne i henhold til IFRS, og dermed kan den samlede balance være et godt ud-gangspunkt for opgørelse af afgiften.For koncerner er det balancesummen for moderselskabet, som indehaver af tilladelsen til at dri-ve pengeinstitutvirksomhed, der foreslås anvendt som grundlag for beregning af balanceskatten.Ses på den samlede balance i den finansielle sektor vil man med en beskatning for alle virksom-heder på 0,036 pct. opnå samme provenu, som lønsumsafgiften forventes at indbringe i 2011,dvs. når den seneste forhøjelse af afgiften til 10,5 pct. er medregnet, jf. tabel 2.

305400 /167258_1.DOCX

8

ABCD

Tabel 2. Balancebeskatning – afgiftssats og provenu2006

Samlet balance – finan-siel sektor, mia. kr.Samlet balance – penge-institutter, mia. kr.Skatteprovenu – finansielsektor, mia. kr.Skatteprovenu – pengein-stitutter, mia. kr.Balanceafgift – finansielsektor, %Balanceafgift pengeinsti-tutter, %1)2)Anm:Kilde:

2010

10.61214.32413,242,210,0310,0512011

10.61214.32413,802,590,0360,0608.813

2,71

2,87

3,04

3,172,16

0,031

0,029

0,028

0,0300,050

Den samlede balance er beregningsteknisk holdt uændret i forhold til 2009.Realkreditinstitutternes udstedelse af obligationer er trukket ud af den samlede balance.Kursiv angiver skøn.Skatteministeriet, Finanstilsynet og Finansforbundets egne beregninger.

En samlet balancebeskatning for alle virksomheder i den finansielle sektor vil betyde, at real-kreditinstitutterne skal betale næsten 1 mia. kr. mere i afgift, mens pengeinstitutterne får reduce-ret afgiften tilsvarende.En af årsagerne til, at realkreditinstitutterne har en relativ stor balance i forhold til antallet afmedarbejdere er, at realkreditinstitutterne udsteder obligationer. Denne forskel kan reduceresved at korrigere den balance, der skal beskattes. Med en korrigeret balance for realkreditinstitut-terne, sker der ikke helt samme skævvridning af skattebetalingen mellem pengeinstitutter og re-alkreditinstitutter, men provenuet vil være reduceret som følge af den lavere skattebase, og der-for vil der være behov for at lade balanceafgiften stige fra 0,036 til omkring 0,045 pct. for atopnå samme provenu.En tilsvarende korrektion for forsikringsvirksomheder kunne overvejes, så der ikke sker beskat-ning af hensættelser til forsikringsaftaler. En balanceskat vil dermed reelt set være en skat påforsikringsvirksomheders egenkapital, hvilket næppe findes hensigtsmæssigt.Som illustreret er der en række udfordringer ved en ensartet balancebeskatning af den finansiel-le sektor. Dette kan især henføres til den forskel i aktiviteterne og dermed balancesammensæt-ningen der er f.eks. mellem pengeinstitutter, realkreditinstitutter og forsikringsselskaber. En om-lægning med en ensartet balanceskat vil derfor medføre en betydelig forøgelse af skatten for enrække virksomheder, som for eksempel for realkreditinstitutter, mens skatten for pengeinstitut-ter mindskes.Skulle eksempelvis ATP og LD afregne lønsumsafgift efter balancesummen og efter en ens af-giftssats, vil disse virksomheders afgift ligeledes stige betydeligt. Frem for at regulere balance-summerne for udvalgte brancher kan det i stedet overvejes, at anvende forskellige afgiftsprocen-ter for de forskellige finansielle virksomheder.Det kan derfor overvejes i stedet at indføre en differentieret balanceskatteprocent alt efter typenaf den finansielle virksomhed. Anvendelse af en differentieret sats kræver, at der kan ske en klarog entydig opdeling af den finansielle sektor. En sådan opdeling kan eventuelt ske ud fra Fi-nanstilsynets registrering af tilladelser pr. virksomhedsområde.

305400 /167258_1.DOCX

9

ABCD

Såfremt der skal sikres samme provenu pr. branche i forhold til den nuværende lønsumsafgiftvil der skulle opkræves følgende kalkulerede satser pr. branche:Tabel 3. Forventet afgift for 2011, balancesum 2010 og kalkuleret "afgiftsprocent" fordeltpå virksomhedstypeAfgiftBalancesum 2010Kalkuleretmia. kr.mia. kr."afgiftsprocent"Pengeinstitutter2,594.3240,060 %Realkreditinstitutter +0,223.1870,007 %SkibskreditSkadeforsikring0,691600,43 %Liv, pension og firma-0,241.6930,014 %pensionskasserInvesteringsforeninger,0,025700,004 %fondsmæglere m.v.ATP, SP, LD0,046780,006 %I alt3,8010.6120,036 %1)2)Kilde:Den samlede balance er beregningsmæssigt holdt uændret i forhold til 2009.Skønsmæssigt estimat pr. virksomhedstype.Skatteministeriet, Finanstilsynet, Finansforbundets og KPMG's egne beregninger.

Som det fremgår af tabel 3 ovenfor er den estimerede afgiftsprocent baseret på balancesummer-ne for 2010 meget forskellig for de enkelte virksomhedsformer fra 0,004 % for investeringsfor-eninger m.v. til 0,43 % for skadeforsikringsvirksomheder.Foranstående beregning er alene foretaget på baggrund af offentligt tilgængeligt materiale, hvil-ket detaljemæssigt er begrænset. Satserne skal derfor alene anses som vejledende. Som grundlagfor arbejdet med ændringsforslaget skal der således tilvejebringes yderligere og mere detaljeretinformation for fastsættelse af den endelige afgiftsstørrelse, herunder skal effekten af forslagetom korrektion af balancen omtalt nedenfor indarbejdes.Efter KPMG's vurdering vil det være muligt at omlægge lønsumsafgiften til en balanceskat forden finansielle sektor, hvilket vil være i tråd med den internationale udvikling. En balancebe-skatning vil ikke efter KPMG's vurdering være i strid med den EU-retlige regulering på moms-og afgiftsområdet.Der vil dog være en række praktiske og reelle udfordringer forbundet med en ensartet balance-beskatning af den finansielle sektor.Alternativt kan det derfor overvejes at foretage en omlægning af lønsumsafgiften til en balance-skat for pengeinstitutterne alene, mens den nuværende lønsumsafgift foreløbig bevares for deøvrige virksomhedsformer, der er omfattet i dag, herunder forsikringsvirksomheder, realkredit-institutter m.v.Balancebeskatningen vil indebære visse udfordringer i relation til, at flere og flere driver penge-institutvirksomhed som filial af udenlandske virksomheder. Disse virksomheder er fritaget for atudarbejde officielle årsrapporter isoleret omhandlende den danske aktivitet, men dels skal udar-bejdes regnskaber til brug for koncernrapportering – der alt overvejende er efter samme regn-skabspraksis som gælder for danske pengeinstitutter (IFRS) – og dels skal der udarbejdes regn-skab som grundlag for skatteopgørelsen. Herved kan problemstillingen efter KPMG's vurderingadresseres og håndteres betryggende.

305400 /167258_1.DOCX

10

ABCD

Korrigeret balanceVisse pengeinstitutter driver finansiel virksomhed i dattervirksomheder eller i associerede virk-somheder. Videre er visse dattervirksomheder og associerede virksomheder beliggende i udlan-det, hvor der er et eget og lokalt beskatningsgrundlag. For at undgå "dobbeltbeskatning" fore-slås, at pengeinstituttets balancesum reduceres med den indregnede balanceværdi af de danskedattervirksomheder/associerede virksomheder, der i forvejen er omfattet af lønsumsafgift ellerbalanceskat i Danmark. Videre foreslås reduktion med balanceværdien af eventuelle udenland-ske datter- og associerede virksomheder samt udenlandske filialer. Heller ikke i dag indgår løn-summen for medarbejdere ansat i udlandet i grundlaget for beregning af lønsumsafgift.

Risikobaseret balanceDet kan endelig overvejes, om afgiften skal beregnes på grundlag af pengeinstitutternes risiko-vægtede aktiver. Såfremt der tages udgangspunkt i den for kreditinstitutter gældende kapital-dækningsbekendtgørelse, vil en skat kunne beregnes af de såkaldte vægtede poster, der er et ud-tryk for den risiko pengeinstituttet har på sin balance. De enkelte aktivtyper vægtes med risiko-faktorer, hvor eksempelvis statsgaranterede obligationer vægtes helt ned til 0 og udlånsaktivitetvægtes med op til 1,5. Jo højere vægtede poster jo højere samlet risiko. En balanceskat beregnetpå dette grundlag vil belaste risikoeksponerede pengeinstitutter højere, men da afgiften skal væ-re baseret på aktivitet og forretningsomfang snarere end risikoeksponering er en afgift baseretpå den "rene" balance at foretrække.

4

International udviklingEU Kommissionen har anbefalet, at medlemsstaterne indfører særskilt beskatning på finansielleinstitutioner for at sikre en "fair burden-sharing and to set incentives to contain systematic risk".Indførelse af denne særbeskatning af den finansielle sektor skal sikre, at den økonomiske byrde,sektoren skaber i krisesituationer, også betales af sektorenEn række medlemsstater har allerede introduceret eller er i gang med at introducere nye beskat-ningsgrundlag for banksektoren.Danmarkhar indført en afgift til finansiering af de finansielle virksomheder, der er under ad-ministration af Finansiel Stabilitet, samt etableret en ordning om individuel statsgaranti efter lovom finansiel stabilitet, hvor de kreditinstitutter, der har modtaget en individuel statsgaranti, be-taler en årlig garantiprovision.Sverigehar indført en balanceskat (stabilitetsafgift) på 0,036 pct., der indbetales til en stabili-tetsfond. Skatten betales af banker og andre kreditinstitutter, herunder filialer af udenlandskebanker og datterselskaber af udenlandske banker i Sverige. Skatten beregnes af en godkendt ba-lance, eksklusiv egenkapitalen og efterstillet kapital. Endvidere fratrækkes koncernmellemvæ-render til andre afgiftspligtige koncernselskaber. For 2009 og 2010 betales 50 pct. af skatten.Afgiften indbetales til en særskilt stabilitetsfond.Storbritannienforventer, med virkning fra 1. januar 2011, at indføre en balanceskat på 0,05pct. i 2011, der stiger til 0,075 pct. i 2012. Skatten beregnes for banker med samlede forpligtel-ser på over 20 mia. GBP. Skatten beregnes af den konsoliderede balance for banker og "buildingsocieties" samt for selvstændige kreditinstitutter, herunder filialer af udenlandske banker og dat-terselskaber af udenlandske banker i Storbritannien. Tier 1 kapital (basiskapital), indlån garante-ret af indskydergarantiordning, garanterede repo-forretninger samt pensionspuljeordninger m.v.

305400 /167258_1.DOCX

11

ABCD

i banker fragår i den balancesum, som anvendes til beregningen af skatten. Visse long-term for-pligtelser vil være genstand for halv skat på 0,0375 %, idet der betales fuld skattesats på 0,075pct. af short-term forpligtelser.Afgiften indgår i statens samlede budget.Tysklandhar i august 2010 vedtaget en bankskat, som indføres fra 2011 og som pålægges forbanker med tilladelse i Tyskland. Skatten pålægges på selskabsniveau for de banker, der harbanklicens. Investment-selskaber og forsikringsselskaber er undtaget fra bankskatten. Skattenberegnes efter et progressionsprincip, hvorefter banker med større balancer pålægges større skat,dog med en overordnet grænse bestemt af bankens indtjening. Beskatningsgrundlag er to-leddet.Der beregnes en progressiv bestemt skat af bankens samlede balance med fradrag af egenkapitalog kunders indlån, hvor der betales 0,02 pct. af beregningsgrundlag op til 10 mia. EUR, 0,03pct. op til 100 mia. EUR og 0,04 pct. over 100 mia. EUR. Af derivater betales en fast skat på0,00015 pct. af nominel værdi af derivaterne. Den samlede skat kan maksimalt udgøre 15 pct. afbankens resultat.Skatten indbetales til en særskilt fond.Frankrighar indført en balanceskat på konsolideret basis på 0,25 pct. beregnet på basis af mi-nimumkapitalkravet efter risikovægtede aktiver (own funds). Skatten skal betales af finansiellevirksomheder under tilsyn, dog ikke asset management, forsikringsselskaber og ikke reguleredeinvestment funds. Skatten pålægges finansielle virksomheder med et kapitalkrav over 500 mio.EUR.Afgiften indgår i statens samlede budget.Ungarnhar indført en balanceskat på op til 0,5 pct., der tillige skal betales af forsikringsselska-ber og andre finansielle virksomheder.Østrighar med virkning for 2011 ligeledes gennemført en balanceskat på baggrund af denukonsoliderede balance med fradrag af visse poster, og en specifik skat på 0,013 pct. af deriva-ter. Bestemt ud fra pengeinstituttets regulerede balancesum vil det blive pålagt pengeinstitutter,med en balancesum over 1 mio. EUR en skat på 0,055 %, og såfremt balancesummen overstiger20 mio. EUR udgør skatten 0,085 %.En balanceskat er endvidere på tegnebrættet i flere andre europæiske lande og i USA.For yderligere information henvises til KPMG's internationale og helt aktuelle publikation frajanuar 2011 "Proposed bank levies – comparison of certain jurisdictions".København, den 9. februar 2011KPMGStatsautoriseret Revisionspartnerselskab

Benny Hjortkær Hansenpartner

Ole Karstensenpartner

305400 /167258_1.DOCX

12