Skatteudvalget 2011-12

SAU Alm.del Bilag 268

Offentligt

1. Juni 2012

Administrerende Direktør Hans Michael Knudsen

Folketingets Skatteudvalg

Afgift på tilsat sukker i fødevarer - oplæg, konsekvenser og inspiration

AgendaBeauvais foodsOrkla koncernen

Forslag om afgift på tilsat sukkerKonsekvenser for osVi undrer os

Mest mulig sundhed – mindst mulig tilfældighed

2

Beauvais foods - faktaGrundlagt 1850En del af Orkla koncernen siden 1995

Omsætning 650 MDKK, 240 medarbejdereBeauvais

Stærke, egenudviklede mærkevarer – traditionsrig dansk virksomhed:Den Gamle FabrikGlyngørePastella

Markedsledende positioner inden for vores kategorierLedende leverandør til dagligvarehandelenFuld værdikædeLokal virksomhed

Vores vision

Gennem voresnærhed til forbrugere og kunder,vorekompetente medarbejdereogstærkemærkevarerer vi den mest fremgangsrige,innovative og dynamiske fødevarevirksomhed,der skaberlønsom vækstogpositivesmagsoplevelser– hver dag.

4

Geografisk lokation

16 salgskonsulenterfordelt over helelandet

SkovlundFabrik37 medarb.

SvinningeFabrik135 medarb.

TaastrupKontor52 medarb.

5

Fabrikken i SvinningeProduktion i Svinninge siden 1957Produkter: survarer, marmelade, konserves, ketchup

SurvarerKonserves/ketchup

Marmelade

6

AgendaBeauvais foodsOrkla koncernen

Forslag om afgift på tilsat sukkerKonsekvenser for osVi undrer os

Mest mulig sundhed – mindst mulig tilfældighed

7

Orkla koncernenEn af Norges største børsnoterede koncerner, inddelt i forretningsområderne OrklaBrands, Sapa og investeringsområdet Investments30.000 medarbejdere, omsætning 57 mia. NOKStrategisk fokus er vækst inden for mærkevarer. Med udgangspunkt i selskabetskernekompetencer inden for opbygning af mærkevarer, fusioner og opkøb skalOrkla styrke sin position som Nordens ledende mærkevareselskabBlandt danske virksomheder:∙KiMs∙Axellus∙Credin

∙Dragsbæk∙Odense Marcipan

Multilokal model (international og lokal på samme tid):- udnytte fordelene ved at være del af en international koncern- opbygge lokal kompetence, lokale mærkevarer, lokale synergier8

AgendaBeauvais foodsOrkla koncernen

Forslag om afgift på tilsat sukkerKonsekvenser for osVi undrer os

Mest mulig sundhed – mindst mulig tilfældighed

9

Forslag om afgift på tilsat sukkerForslag: Udvidelse af grundlaget for afgiften på sukker, så der istørre omfang kommer afgift på tilsat sukker i fødevarerSkatteministeriet har i ”finanslovsforslag 2011, afsnit 2.f. Afgift påtilsat sukker i fødevarer” udpeget nogle varegrupper, der skal bæreet samlet afgiftsprovenu på 1,2 mia. kr.De udpegede varegrupper er:∙Marmelade m.v.∙Survarer∙Ketchup m.v.∙Kakaomælk∙Sukkerholdige mælkebaserede produkter

10

AgendaBeauvais foodsOrkla koncernen

Regeringens forslagVi undrer os

Konsekvenser for osMest mulig sundhed – mindst mulig tilfældighed

11

Konsekvenser for osMarkante prisstigninger på vores produkter med uoverskueligekonsekvenser til følgeIfølge vores beregninger vil priserne i butik stige for∙Et glas 570 g rødbeder fra 18,95 kr. til 27,95 kr.

∙Et glas 400 g marmelade fra 23,95 kr. til lige under 40,- kr.

Man ved, at 1% prisstigning typisk medfører 1% fald i volumen,konsekvensen af prisstigninger i den aktuelle størrelsesorden kendesikkeDe berørte varegrupper svarer til 50% af Beauvais foods’ omsætning

12

InteressenterDette vil have konsekvenser for mange andre end os i Beauvais foods(og Orkla koncernen)Lokale underleverandører, herunder råvareleverandører/avlere (vikøber ca. 80% af råvarerne til survarer i Danmark)Lokalsamfundet i Svinninge, hvor Beauvais foods er en stor og vigtigarbejdsgiverRegeringen – konsekvenser for dansk økonomi og sundheden somfølge af∙Et generelt volumenfald∙Øget grænsehandel∙Substitutionseffekt

∙Arbejdspladser i ”udkantsdanmark”13

AgendaBeauvais foodsOrkla koncernen

Forslag om afgift på tilsat sukkerKonsekvenser for osVi undrer os

Mest mulig sundhed – mindst mulig tilfældighed

14

Fakta om sukkerindhold/-forbrug og forventet afgiftTilsat sukkerkg/pers./årAnvendte kilder:1, 2, 3, 4, 5KategoriKonfekture og chokoladeSaft og sodavandKonsumisForeslåede kategorierIkke omfattede kategorierTotal tilsat sukkerForventetafgift 2013 MDKKAnvendte kilder:6, 7

7,19,50,83,110,931,4

1.6753752001.20003.450

Afgiften indeholder også afgift for nødder

Inkl. 0,3 kg fra survarelage, som ikke konsumeresFørst og fremmest rent sukker, kager, morgenmadsprodukter og pulver til kakaobemærk at tilsat sukker fra alkohol samt grænsehandel ikke er medtaget

Note: Antal kg er opgjort på basis af varer solgt i DK i 2010 (dvs. ekskl. grænsehandel)Kilder:Til fastslåelse af produktmængde:1. Dansk Statistik 2010 (forsyningsstatistik)2. Nielsen 2010 (evt. korrigerende forsyningsstatistik, aldersfordeling blandt forbrugere)3. LandbrugFødevarer 2010 (mælkeprodukter, kakao)

Bemærk: De beregnede mængdertilsat sukker er fra produkter solgt iDanmark, undtagen alkohol. Hertilkommer sukkerindtag fra produkterkøbt i grænsehandelen. Mængderneudgør derfor den mængde, som kanvære genstand for afgiftsbelastning.

Til fastslåelse af % tilsat sukker:4. Fødevaredatabanken (sukkerindhold)5. Beauvais foods analyse (information fra produkter er anvendt, hvor informationen ikke har været tilgængelig i Fødevaredatabanken)Til beregning af forventet afgift:

6. Skat (provenu), 20107. Udleveringsnotater i forbindelse med præsentationen af Aftalerne om en finanslov for 2012 (publiceret på skm.dk 18.11.2011).15

Note: Beregning af tilsat sukker: Produktmængde X %-tilsat sukker divideret med 5,5 mio. indbyggere

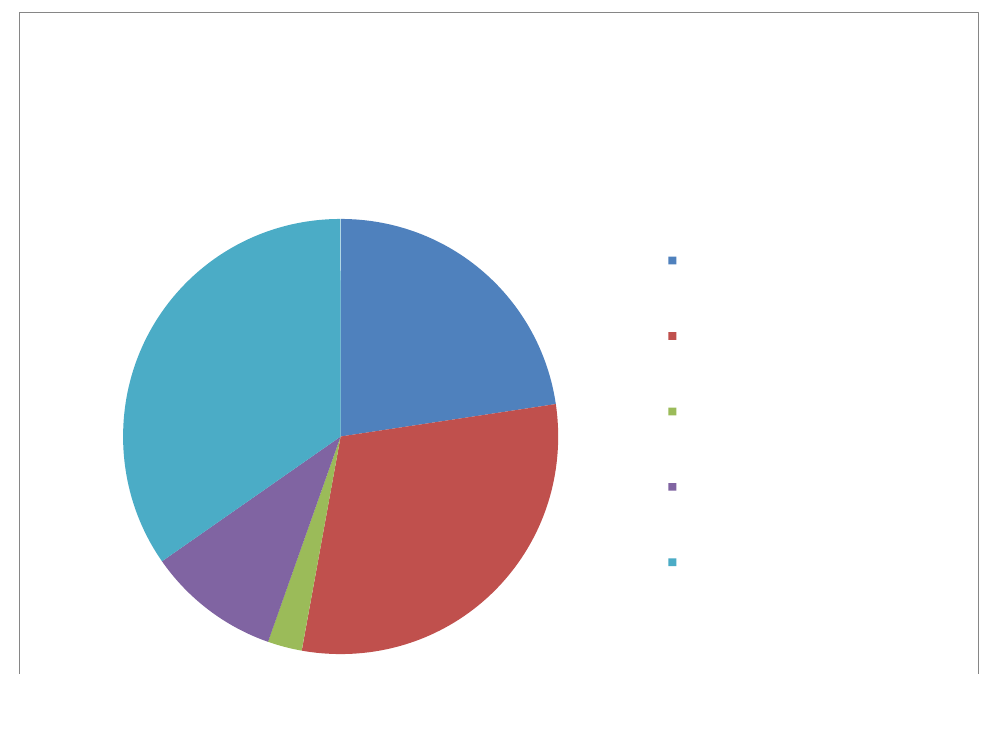

Fakta

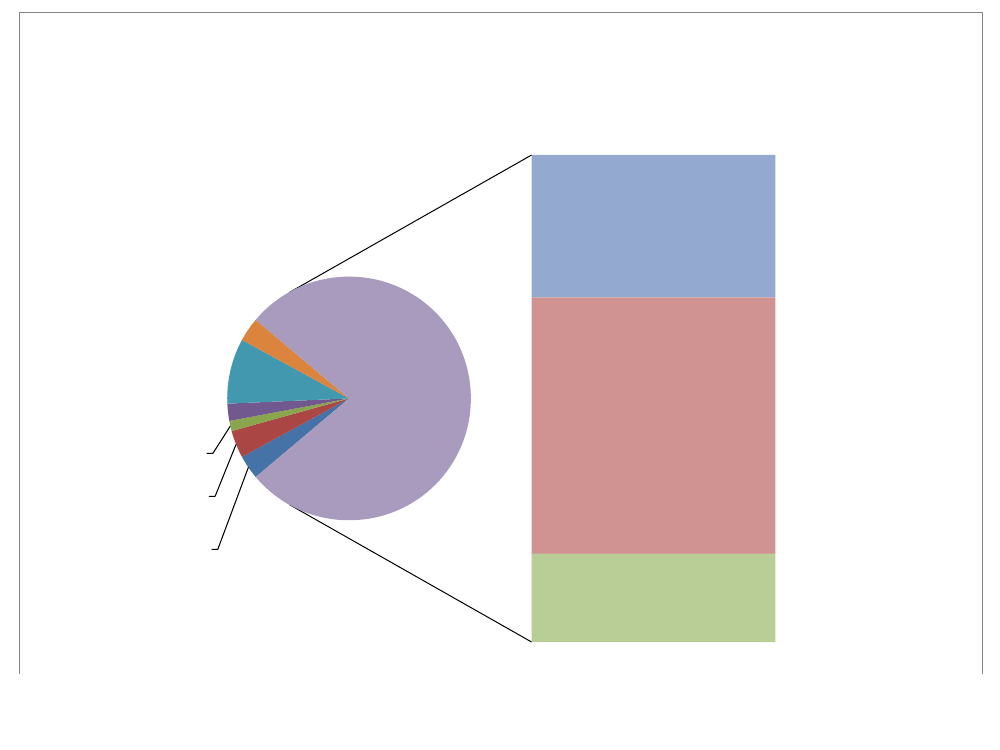

Tilsat sukker i varer solgt i DK 2010 (ekskl. alkohol og grænsehandel)om sukkerindhold/-forbrug og forventet afgiftTotalt 31,4 kg tilsat sukker/pers./årDe foreslåede kategorier udgør 10%

23%

Kg 7,1:Konfekture og chokolade (inkl. nødder)

35%

Kg 9,5:Saft og sodavand

Kg 0,8:Konsumis

Kg 3,1:Foreslåede kategorier (Inkl. 0,5 kg fra survarelage,som ikke konsumeres)Kg 10,9:Ikke omfattede kategorier (Først og fremmest rentsukker, kager, morgenmadsprodukter og pulver tilkakao)

30%10%2%

Kilder: Dansk Statistik 2010 (forsyningsstatistik), Nielsen 2010 (evt. korrigerende forsyningsstatistik, aldersfordeling blandt forbrugere), LandbrugFødevarer 2010(mælkeprodukter, kakao), Fødevaredatabanken (sukkerindhold), Beauvais foods analyse 2012

16

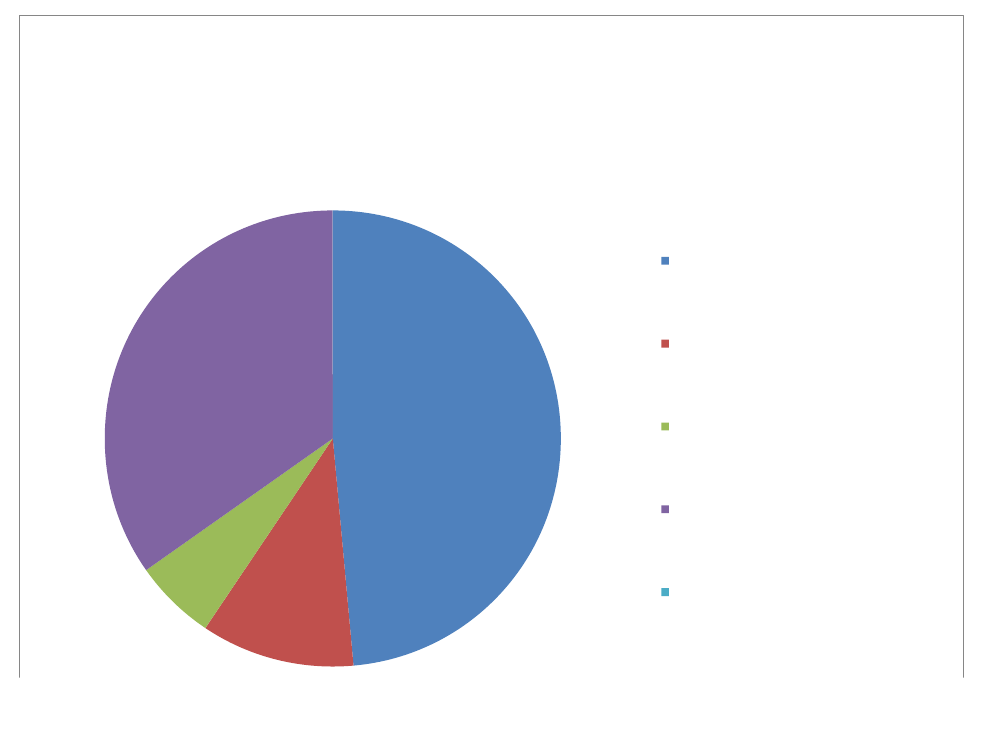

Forventet afgift 2013Total MDKK 3.450

De foreslåede kategorier skal bidrage med 35%0%

MDKK 1.675:Konfekture og chokolade (inkl. nødder)

35%

MDKK 375: Saft og sodavand

48%

MDKK 200:Konsumis

MDKK 1.200:Foreslåede kategorier (Inkl. 0,5 kg fra survarelage,som ikke konsumeres)6%MDKK 0:Ikke omfattede kategorier (Først og fremmest rentsukker, kager, morgenmadsprodukter og pulver tilkakao)

11%Kilder: Skat (provenu) 2010

17

Foreslåede kategorier vs. friholdte kategorier

Pt. ikke afgiftbelagte kategorier

Kager m.v. i detailhandelen23%

Survarer inkl. sukker i lage3%Marmelade inkl. industri9%Ketchup og sennep2%Mælkedesserter1%Kakaomælk4%Yoghurt etc.3%Friholdte kategorier78%Rent sukker til forbrugere ogbagere41%

Diverse, herundermorgenmadsprodukter,kakaopulver14%

Kilder: Dansk Statistik 2010 (forsyningsstatistik), Nielsen 2010 (evt. korrigerende forsyningsstatistik, aldersfordeling blandt forbrugere), LandbrugFødevarer 2010(mælkeprodukter, kakao), Fødevaredatabanken (sukkerindhold), Beauvais foods analyse 2012

18

Forbrug af survarer i Danmark fordelt på alder

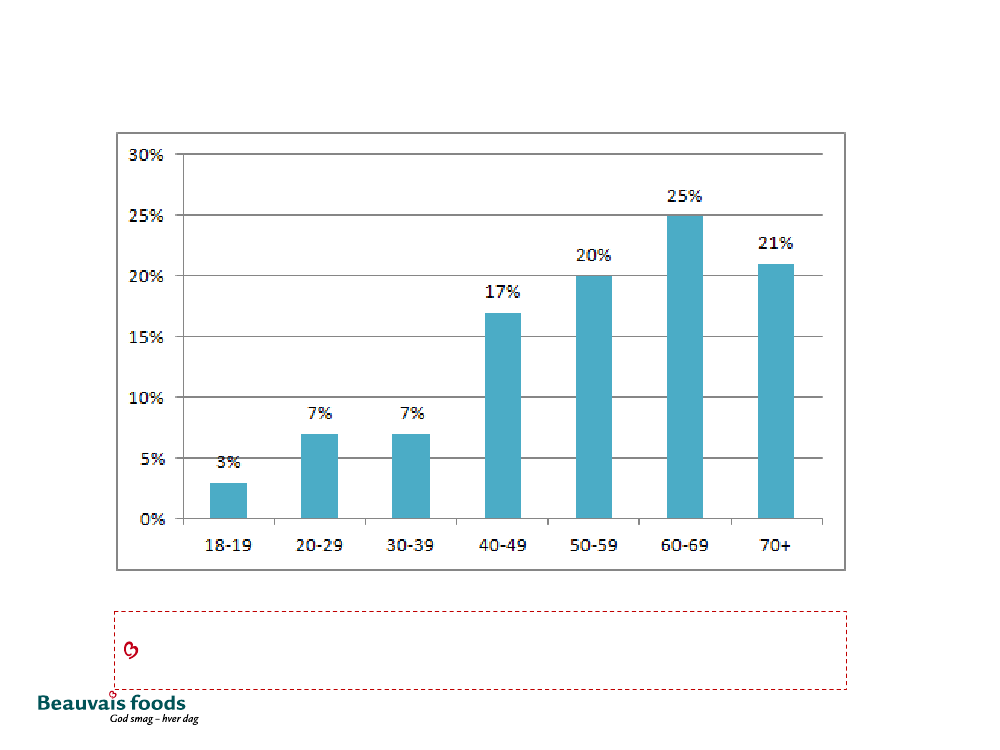

Base: 1027 respondenterFordeling blandt Heavy Users

46% af heavy userne er 60 år+19Note: Heavy Users spiser survarer mindst 1 gang/ugeKilde: Synovate Denmark, september 2009

Vi undrer os – sukkerindhold og sundhedVi ved, at hver dansker årligt indtager godt 31 kg tilsat sukker fra produkter solgt i Danmark. Deudpegede kategorier udgør 10% af dette, men skal bære over 30% af den forventede totale afgift påtilsat sukker. Hvad er rationalet bag dette?Af de kategorier, som i dag ikke er pålagt sukkerafgift, udgør de udpegede kategorier blot lidt over20%, mens de øvrige kategorier udgør lige knap 80%. Med andre ord kan forslaget virke tilfældigt,idet det ikke tager udgangspunkt i faktisk sukkerindhold. Hvad er baggrunden for det?Der er i forslaget peget direkte på survarer, men sukkerpåvirkningen fra survarer er meget lille (0,2kg årligt). Hvorfor giver det mere sundhed at beskatte f.eks. rødkål frem for andre produkter, der haret langt større sukkerindhold?Nogle af de udpegede kategorier (marmelade og survarer) forbruges primært af den ældre del afbefolkningen. Har man overvejet, hvilke aldersgrupper man ønsker at påvirke med en afgift på tilsatsukker?Hvis det er et væsentligt formål at nedsætte unges sukkerforbrug, hvorfor skal andre produkter, somovervejende indtages af børn og unge, så ikke afgiftspålægges?

20

Vi undrer os – konsekvenser for økonomienI hvilket omfang er man opmærksom på, at afgiften vil have en skadelig effekt på smålokale/nationalt drevne fødevareproducenter/råvareproducenter og ikke på store, internationalevirksomheder?Vil en generel sukkerafgift ikke være den mest enkle fremgangsmåde, hvis man ønsker at begrænseforbruget af sukker? Kan ministeriet bekræfte, at det også administrativt vil være den mest enkleløsning – både for erhvervslivet og myndighederne?Bør et fremadrettet forslag ikke give incitament til at udvikle produkter med lavere sukkerindhold?Hvor mange arbejdspladser vil der gå tabt som følge af afgiften?

21

Vi undrer os - EUEr en afgift kompatibel med eksisterende EU-regler (dvs. forbuddet mod statsstøtte ogdiskrimination), hvis alt sukker og alle virksomheder ikke belastes ud fra samme principper, f.eks.hvis man ikke belaster rent sukker eller undtager visse kategorier?

22

AgendaBeauvais foodsOrkla koncernen

Forslag om afgift på tilsat sukkerKonsekvenser for osVi undrer os

Mest mulig sundhed – mindst mulig tilfældighed

23

Mest mulig sundhed – mindst mulig tilfældighedHvordan den sundhedsmæssige effekt bedst kan blive sikret:Intentionen med afgiften bør klarlægges for at sikre den ønskede sundhedsmæssigeeffekt. Skal børns sukkerindtag eksempelvis begrænses er det også vigtigt, atafgiften lægges på fødevarer, børn spiser.Bliver afgiften kun pålagt udvalgte produkter, kan forbrugerne købe andresukkerholdige varer, der ligner, men som ikke er pålagt afgift. Eller de kan købehvidt sukker og selv fremstille eksempelvis marmelade. Bliver sukkerindtaget ikkemindsket, udebliver det positive bidrag til folkesundheden.

24

Mest mulig sundhed – mindst mulig tilfældighedHvordan afgiften kan blive indført, så den ikke rammer danske arbejdspladser:En meget høj afgift på et forholdsvist lille udvalg af sukkerholdige produkter vil fåforbruget til at falde – og reducere produktionen. Det vil medføre et tab afarbejdspladser, både i selve produktionsleddet og blandt underleverandører.Hvordan det sikres, at staten får det ønskede provenu:De samlede indtægter til statskassen kan ende med at blive betydeligt mindre endforudsat i aftalen. Indtægterne til statskassen kan isoleret set blive reduceret medanslået op til 900 mio. kr. som følge af at forbrugerne vælger at købe andre varerend dem, der pålægges afgift.

25

Mest mulig sundhed – mindst mulig tilfældighedHvordan afgiften bedst kan blive indrettet, så den ikke rammer tilfældigt og urimeligt:Det eksisterende forlæg forekommer tilfældigt. Det er uklart, hvorfor deteksempelvis er syltede asier, rødkål, ketchup og marmelade, der pålægges afgift,mens kager, kiks, hvidt sukker og sødede morgenmadsprodukter tilsyneladende gårfri. Produktkategorierne bør udvælges, så det tjener det sundhedsmæssige formål.De administrative byrder forbundet med afgiften bør ikke negligeres. Indretningenaf sukkerafgiften bør minimere administrative byrder for derved at minimere detsamfundsmæssige velfærdstab.

Afgiften skal indrettes, så den er forenelig med EU-ret. Afgiften må ikkediskriminere indførte produkter, og den må ikke beskytte indenlandske produkter.

Afgiften vil især ramme ældre og lavindkomstgrupper, som bruger flere survarer ogandre af de afgiftspålagte produkter end andre danskere.

26

Tak for opmærksomheden

27