Skatteudvalget 2011-12

SAU Alm.del Bilag 268

Offentligt

Den 29. maj 2012

Problemstillinger - fedtafgiftenProblemstillinger med den nuværende afgift1.Konklusion:

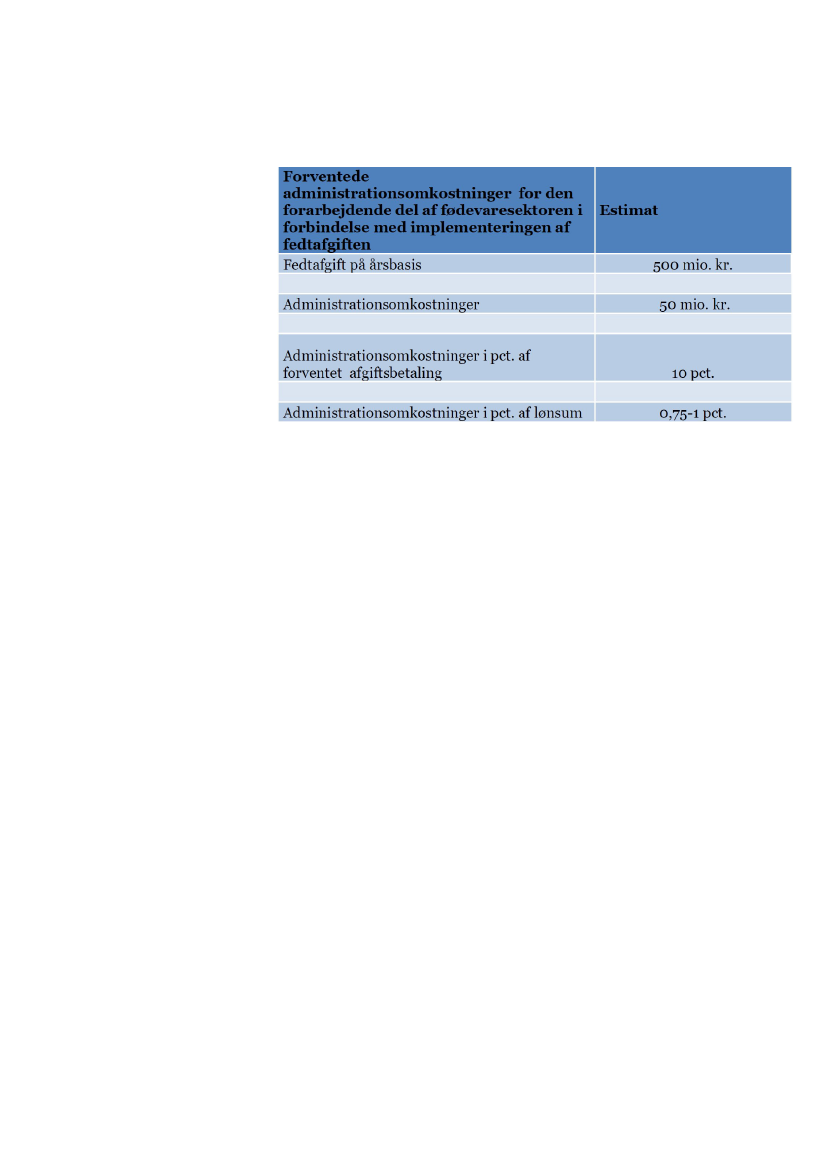

Hovedproblemet er, at den nuværende afgift på mæt-tet fedt lægges på input frem for output, dvs. på fedtmedgået til fremstilling i stedet for på fedtindhold ifærdigvarenDet betyder:at afgiften er bureaukratisk. Det vurderes at administratio-nen af afgiften svarer til 10% af provenuetat afgiften ikke er transparent for forbrugerne, da:der betales afgift af mættet fedt, der ikke fortæres,afgiften for kød er den samme for magert og fedt kødinden for samme dyreart.

2.

Afgift på spild og svind og registrering

Der skal betales afgift af den mængde mættet fedt, der er med-gået til fremstilling af fødevarerne. Dvs. der betales afgift afden mængde mættet fedt, der er spild og svind - altså mættetfedt, der ikke fortæres.Spildet varierer fra 1 – 35 % afhængig af hvilke produkter,virksomheden fremstiller. F.eks. skal der betales afgift af denmængde friturefedt, som chips steges i, og som efterfølgendekasseres. Det er administrativt vanskeligt bl.a. på grund af le-verandørerklæringer og registreringer.Virksomhederne skal indhente leverandørerklæringer for denmængde mættet fedt, der er medgået til fremstilling af de im-porterede varer eller halvfabrikata. Det er voldsomt bureaukra-tisk og belastende for virksomhederne.Til eksempel skal en importør af en færdigfremstillet pizza ha-ve en leverandørerklæring fra producenten på, hvor meget

Sagsnr.:

mættet fedt, der er medgået til at fremstille dejen. Pizzaprodu-centen skal desuden have en erklæring på den mængde mættetfedt, der er i den ost, som skal på pizzaen, og hvis der er pep-peroni på pizzaen, skal producenten have en erklæring fra pep-peroniproducenten på, hvor meget kød, der er medgået tilfremstillingen.Desuden skal virksomhederne have to registreringer, hvis debåde er oplagshavere og mellemhandlere (varemodtagere).Virksomhederne skønner, at administrationen af fedtafgiftenudgør ca. 10 % af afgiftsbetalingen.

3.

Dobbeltbeskatning for chokolade- og konfekture-varer, hvor der er chokolade- og sukkervareafgift

Chokolade og sukkervarer med indhold af fedtafgiftsbelagteråvarer er dobbeltbeskattede – chokolade og sukkervareafgif-ten er en vægtbaseret afgift af det totale produkt, og som tillægbetales der fedtafgift af tilsat vegetabilsk fedt, smør og mælke-pulver.

4.

Afgift af visse produkter, f.eks. gelatine, der ikkeindeholder mættet fedt

Der skal betales afgift af animalsk gelatine, andre animalskeproteiner, blodplasma, tarme m.m., selv om der ikke er fedt i.F.eks. skal der betales afgift af tyggegummi og vingummi, påbaggrund af den mængde kød, der er medgået til fremstilling afgelatine, der bruges i de pågældende produkter

5.

Afgift på visse tekniske hjælpestoffer

Afgift på visse tekniske hjælpestoffer – de hjælpestoffer medindhold af mættet fedt, der tilsættes fødevarer, f.eks. til skum-og støvdæmpning skal der betales afgift af, hvorimod olie, sombageplader og andet udstyr smøres med, er afgiftsfritaget.

6.

Afgift på kød

Kødopskærings- og kødforarbejdningsvirksomheder skal betaleafgift af det fedt, der fraskæres, hvorimod slagterier, der er rå-vareproducenter, godt kan fratrække det fraskårede fedt.Afgiften på kød er uafhængig af fedtindholdet. Den er udeluk-kende differentieret på dyrearter, hvorimod magert kød, f.eks.mørbrad, og fedt kød, f.eks. stegeflæsk, har samme afgift.Samme forhold er gældende for hakket kød, hvor afgiften erens for kød med 4 % fedt og 15 % fedt.

7.

Nonfood virksomheder

Non food virksomheder (f.eks. dyrefoder og biogas) skal regi-streres, hvis de modtager affald fra slagterier m.m. med ind-hold af mættet fedt, hvis de vil undgå at betale fedtafgift. Detsamme er tilfældet for tilsætningsstofproducenter, der brugerfedtholdige råvarer til fremstilling af f.eks. emulgatorer.

2

Bilag: Undersøgelse af forventede administrationsomkostnin-ger i forbindelse med fedtafgiften, sommeren 2011

Kort om undersøgelsen:

Undersøgelsen er baseret på svar fra 20 fødevarevirksomheder iDI Fødevarers medlemskreds. Virksomhederne repræsentererbredt den forarbejdende del af fødevaresektoren. Ud fra disse20 virksomheder er der foretaget en beregning for den samlededel af de forarbejdende virksomheder i medlemskredsen.Undersøgelsen dækker ikke de i fedtafgiftens kontekst råva-reforarbejdede brancher som svineslagterier, mejerier ogmargarineproducenter. Disse branchers samlede fedtafgiftvurderes til ca. 1 mia. kr., og de administrative omkostnin-ger ved implementeringen af afgiften i disse brancher vurde-res relativt at være på niveau med estimaterne i denne un-dersøgelse.3