Skatteudvalget 2011-12

SAU Alm.del Bilag 268

Offentligt

INPUT TIL SKATTEUDVALGET OM FEDTAFGIFTPROBLEMER VED FEDTAFGIFTENKraft Foods er stærk modstander af den eksisterende afgiftskonstruktion på mættet fedt,fordi den medfører meget markante administrative byrder og omkostninger for såvel KraftFoods som for en lang række underleverandører.Kraft Foods er ikke modstander af tiltag, som fremmer folkesundheden. Imidlertid menerKraft Foods, at de administrative byrder og omkostninger ved fedtafgiften, sådan somafgiftsmodellen er lavet, både er uhensigtsmæssige og unødvendige. Desuden fremmerfedtafgiften ikke målrettet folkesundheden, fordi afgiften ikke beregnes af det reelle indholdaf mættet fedt i det færdige produkt.Konkret har fedtafgiften udløst en række problemer (som er uddybet i vedhæftede notat):••Afgift på transit-varer med stor risiko for tab af penge og unødig administrativ byrdeStore administrative omkostninger for hele organisationeno••Op mod 80 % af de administrative udgifter til håndtering af afgifter går tilvaretagelse af fedtafgiftStor kompleksitet og besvær med valide data fra leverandørerneDobbeltafgifter fx både fedt- og sukkerafgift gør produkter uproportionelt dyre ogresulterer i ekstra administrative byrderLØSNINGSFORSLAG TIL EN BEDRE FEDTAFGIFTKraft Foods peger – som alternativ – på fire ændringsforslag til den eksisterende fedtafgift,som vil forenkle og ensrette afgiftshåndteringen:1.2.3.4.Fedtafgiften bør vedrøre det reelle indhold af mættet fedt i den færdige fødevareFedtafgiften bør afregnes ved salgstidspunktet ligesom sukker- og chokoladeafgiftenDobbeltbeskatning bør undgås, så der ikke betales fedtafgift af fødevarer, derallerede betales sukker- eller chokoladeafgift forEn bagatelgrænse for fedtafgiften vil målrette afgiften mod de mest fedtholdigeprodukter og mindske den administrative byrde

30-05-2012

SIDE 1 AF 6

FOLKESUNDHED – AFGIFT PÅ DET REELLE FEDTINDHOLDDa fedtafgiften blev vedtaget, var formålet, sådan som det står i Skatteministerietslovresumé,”at tilskynde til bedre kostvaner og dermed styrke befolkningens sundhed.”Denambition tilslutter Kraft Foods sig principielt, og Kraft Foods samarbejder gerne medregeringen om tiltag, som kan højne folkesundheden.Imidlertid mener Kraft Foods ikke, at fedtafgiften tilskynder sundere livsstil, fordi der betalesafgift af fedtet i den råvare, der bruges til fremstillingen af en given fødevare – og ikke af detreelle fedtindhold i den færdige fødevare. Derved rammer afgiften skævt, fordi det færdigeprodukt ikke indeholder den mængde mættet fedt, der er betalt afgift for.

Et sigende eksempel er tyggegummi:•Tyggegummi indeholder ifl.fedtafgiftsloven gennemsnitligt 1,5 %mættet fedt (hvoraf 99,5 % kommer fravoks eller olie, mens 0,5 % kommer fragelatine)••Dog afgives det mættede fedt ikke vedkonsumeringOg det mættede fedt fra gelatinen erhypotetisk, fordi gelatine er fremstilletaf collagen fra fx køer (iflg.Fødevaredirektoratet indeholdergelatinen 0,0 % mættet fedt)

Tyggegummi sætter altså intet negativt fedtaftryk på folkesundheden. Ikke desto mindrebetaler Kraft Foods en årlig fedtafgift på ca. 360.000 DKK af tyggegummi og bruger mereend tilsvarende på administration. Der er altså intet forhold mellem fedtafgift, administrativbyrde og omkostning, og folkesundhed.Fedtafgift på tyggegummi tilskynder ikke større folkesundhed, fordi der betales fedtafgift iproduktionsleddet og ikke af fedtindholdet i den færdige fødevare. Dette er ligeledestilfældet i en lang række andre fødevarer, hvor fedtindholdet i den færdige vare er betydeligtmindre end fedtmængden i fremstillingsfasen.

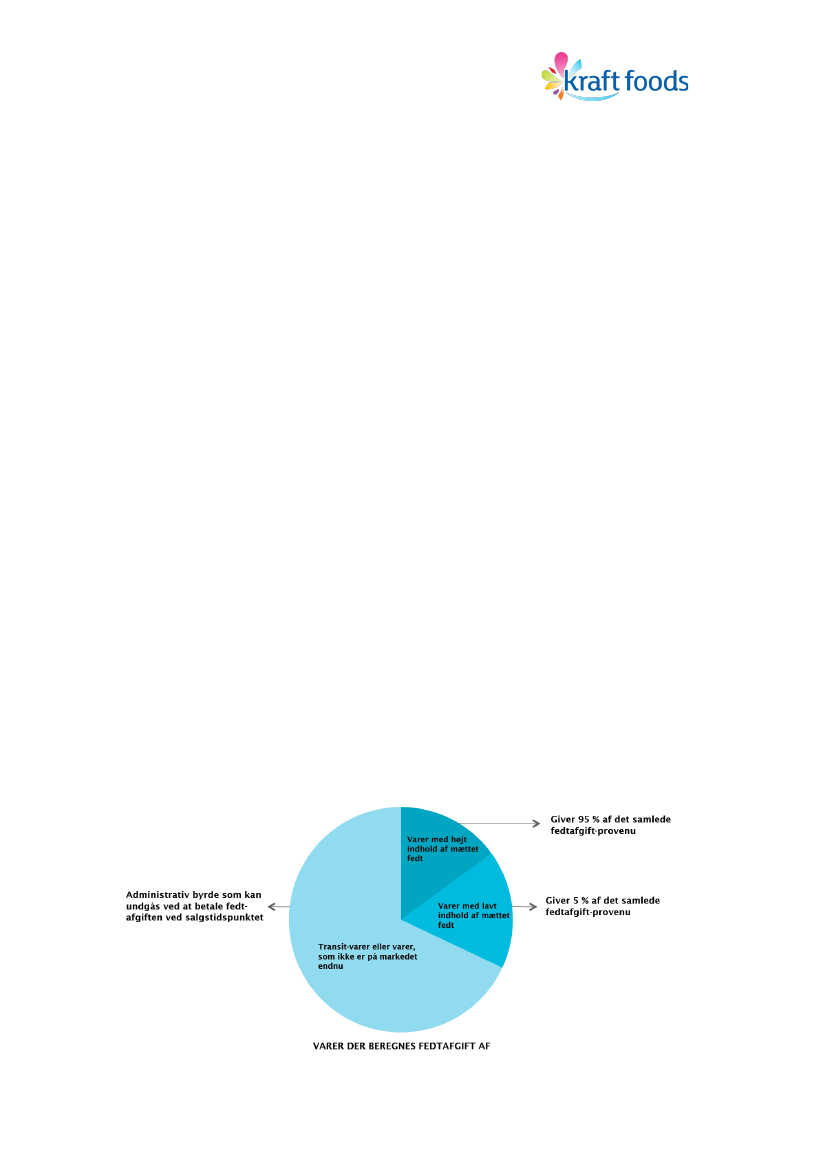

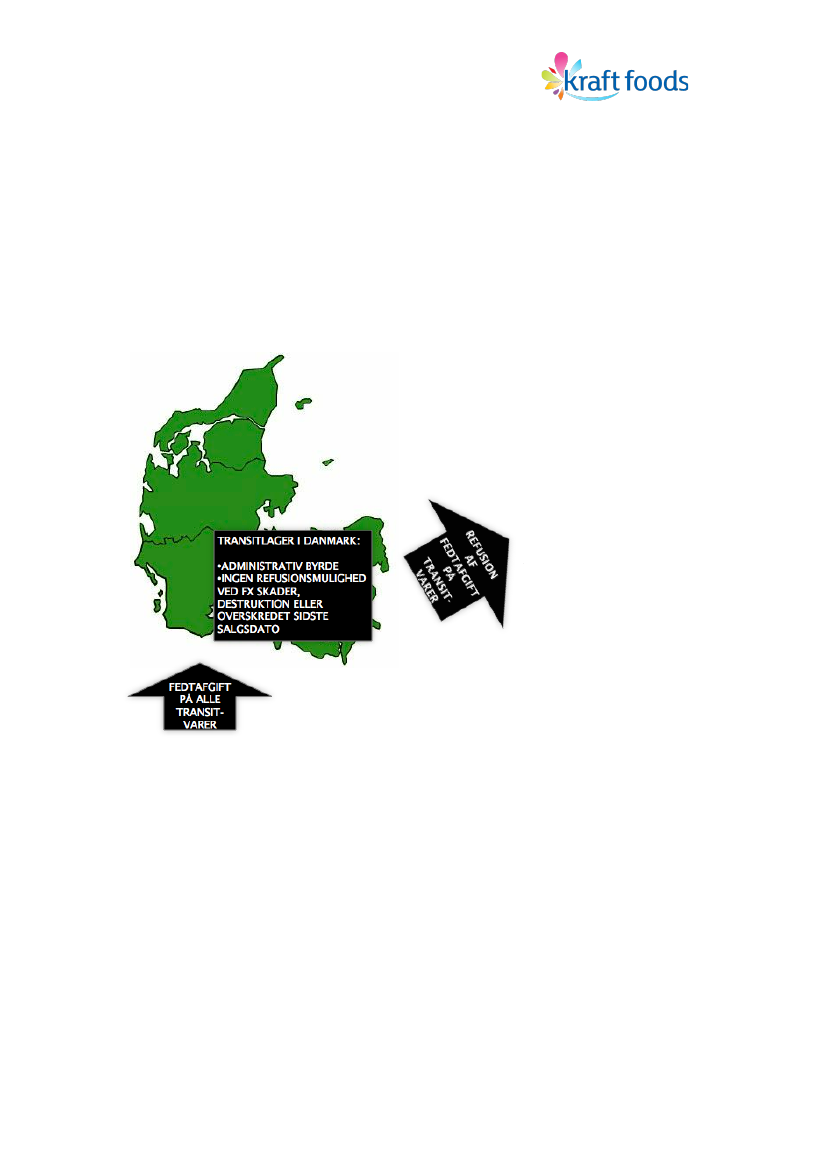

Skal afgiften reelt set påvirke forbrugernes indtag af mættet fedt, bør afgiften vedrøre detreelle indhold af mættet fedt i den færdige fødevare.AFGIFT PÅ TRANSITVARER – ADM BYRDE OG TAB AF PENGEKraft Foods bruger Danmark som transitland til det øvrige Norden. Cirka 60% af dettyggegummi, de kiks og den ost, som Kraft Foods indfører i Danmark transporteres videre tilSverige, Norge og Finland.Alle disse transitvarer betales der fedtafgift af. Og når de udføres igen, tilbagebetalesafgiften. Dette giver en stor – og effektløs – administrativ byrde for fødevarevirksomheden,idet der skal beregnes afgiftsrater for alle disse produkter, som ikke giver et provenue i

30-05-2012

SIDE 2 AF 6

Danmark. Og for de skattemyndigheder, der har kontrolansvaret, giver dette en øgetadministrativ byrde.Desuden er der en øget risiko for tab af penge ved betaling af fedtafgift. Man kan nemligikke, modsat f.eks. chokolade- og sukkerafgiften, få fedtafgiften refunderet, hvis varen afforskellige årsager ikke går til forbrug i Danmark:••••Sker der skade på en vare på lageret eller under transporten – ingen refusionSkal en varegruppe destrueres pga. fx en fejlslåen salgsprognose – ingen refusionOverskrides sidste salgsdato fx i forbindelse med fødevarekontrol – ingen refusionTages de afgiftsbelagte varer retur fra kunderne – ingen refusion

Ændrer man afregningstidspunktet fra import- til salgstidspunktet, vil man undgå dettesisifos-arbejde – og spare alle parter for unødig administration og udgifter. Med dennuværende afregningsmodel vil det blive attraktivt at flytte lageret til fx Sverige.ADMINISTRATIV BYRDE – TID OG JOBRESSOURCERSiden indførslen af fedtafgiften har Kraft Foods brugt meget store administrative ressourcerpå at håndhæve afgiften. Både fordi det er en meget kompleks afgift, som gør dentidskrævende, men også fordi den indebærer et stort ansvar for Kraft Foods i forhold til såvelleverandørerne, som kunderne og SKAT

Selv for medarbejdere med høje og relevante kompetencer er afgiften uhyre vanskelig ogkompleks at administrere, og den medfører en væsentlig administrativ belastning ogutryghed, ikke mindst overfor leverandørerne og kunderne i detailhandlen.

30-05-2012

SIDE 3 AF 6

Både controllere, regnskabschef, Key Account Managers og deres assistenter brugerbetragtelig tid på afgiften, og endelig er Kraft Foods udenlandske leverandører ogproducenter også pålagt nye administrative byrder.Samlet set bruges der mere end en fuldtidsstilling hos Kraft Foods på at administrere alenefedtafgiften.Dette ressourceforbrug er udelukkende knyttet til fedtafgiften, og eksisterede

ikke før fedtafgiften blev indført.Der er altså tale om nye ekstra administrative byrder ogomkostninger af et betragteligt omfang.

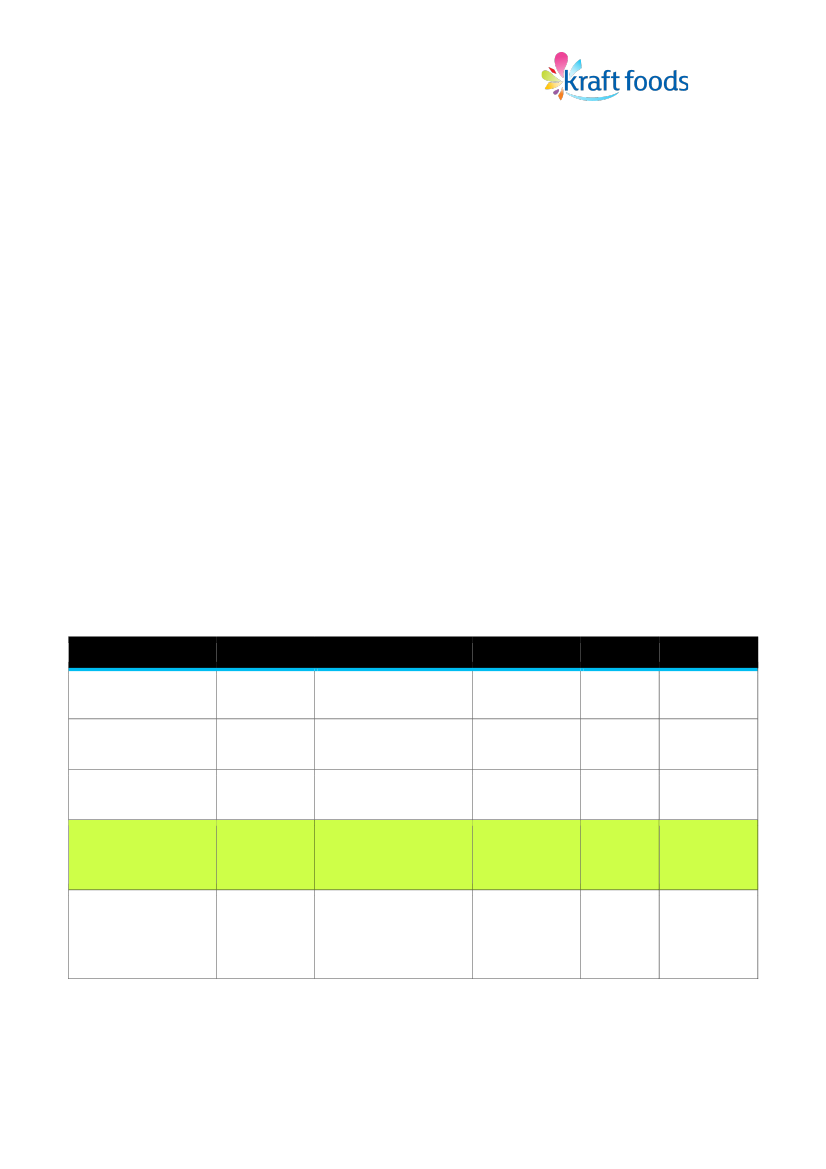

En stor del af den øgede administration skyldes dobbeltbeskatning, idet der nu ikke længerekun er en afgiftstype pr. Produkt, men derimod to afgiftstyper på stort set alle produkter medforskellig opgørelsesmetode og afregningstidspunkt, hvilket er vanskeligt at håndteresystemmæssigt og administrativt (jfr. nedenstående tabel).Sammenlignes de administrative udgifter til fedtafgift med udgifterne til at administreresukker- og chokoladeafgiften bliver det ekstra tydeligt, hvor besværlig fedtafgiften er athåndtere:••Cirka 80% af de administrative udgifter til håndtering af afgifter går til fedtafgiften,som i alt giver et årligt provenu på 13,4 millioner kr.Samtidig bruges blot cirka 2 % af de administrative udgifter til håndtering af afgifterpå at afregne både kaffe-, sukker- og chokoladeafgiften, som i alt giver staten etprovenu på 203,9 millioner kr.Dette mismatch mellem administrativ byrde og provenu fremgår tydeligt at nedenståendeoversigt:

Afgiftstype

Beregning

Afgiftsstidspunkt

System

ProvenuMDKK

% afafgiftsadm.1

Sukkerafgift ogchokoladeafgiftKaffeafgift

Nettovægt afvarenNettovægt afvaren

Salg til dansk kunde

SAP,automatiseret

159,2

Salg til dansk kunde

SAP,automatiseret

44,7

1

Fedtafgift

Medgåetforbrug afmættet fedt

Import - eksportmodregn

Excel -manuelhåndtering

13,4

78

-Dækningsafgift ogråstofafgift-Emballageafgift-Engangsserviceafgift

Indhold afspecifikkeingredienser

Import – eksport søgesretur

Excel - manuelhåndtering

6,0

20

En løsning, som kan lette den administrative og likviditetsmæssige byrde, er, at fedtafgiftenbetales – lige som de andre afgifter – ved salgstidspunktet og iflg. næringsdeklarationen.

30-05-2012

SIDE 4 AF 6

Derved kan det samme provenu opnås, mens den administrative byrde nedbringes markantog der sikres en ensartethed i afgiftsafregningerne.ADMINISTRATIV BYRDE – ANSVAR OG KOMPLEKSITETLeverandørerne, specielt udenlandske, har ikke en interesse i påtage sig et særligt ansvar iforhold til fedtafgiften. Det vil sige, at oplysningsansvaret uundgåeligt ligger hos Kraft Foods,som løbende skalafkræveleverandørerne leverandørerklæringer om fedtindholdet afråvarerne, svindprocenter og de brugte opskrifter, som indgår i fødevareproduktionen.Dette er først og fremmest et problem i forhold til svind. Ifølge loven skal fedtafgiften betalesi produktionsleddet, dvs. af det mættede fedt i de råvarer som bruges ifremstillingsprocessen. Derfor skal svindet af mættet fedt mellem råvare og færdigt produktopgøres. Imidlertid er det ikke realistisk – og praktisk ekstremt vanskeligt – kun at opgøresvind af mættet fedt. Ikke mindst fordi det er en uvant og kompleks opgave forleverandørerne, som ikke tidligere har skulle opgøre svindprocenter for en given fødevare.Derfor, som praktisk kompromis, opgøres det totale svind, så der betales fedtafgift af altsvind – også det svind som ikke vedrører mættet fedt. Eksempelvis i kiksefremstilling bliverder derfor betalt fedtafgift af fordampet vand. Kort sagt er der en lang rækkeproblemstillinger med opgørelsen af svind:••Leverandørerne har kun erfaring med opgørelse af mættet fedt i det færdige produktDe forstår af gode grunde ikke, hvorfor vi skal bruge oplysningerne om indholdet afmættet fedt i den samlede produktion, hvilket ikke ligefrem øger deressamarbejdsvilje•Opgørelsen af svind i produktionen kan ske på mange måder og vil derfor variere fraleverandør til leverandør og fra produktionsmetode til produktionsmetode, hvilketgiver en stor kommunikationsbyrde – og en meget usikker og relativ opgørelse••Svindet i produktionen kan variere og er ofte højt ved opstart af produktionen og kanderefter falde, hvilket påvirker afgiftsstørrelsenMixpaller, altså forskellige produkter på samme palle der får et eget varenummer,giver yderligere opgørelsesproblemer, fordi afgiften vil variere fra den enesammenpakkede vare til den anden. Specielt på tyggegummi er dynamikken omkringmixpaller meget stor og ressourcekrævendeAnsvarsfordelingen er en særskilt problemstilling for en international virksomhed som KraftFoods, hvor produktionen ligger i udlandet, og hvor produktionen kan flyttes fra fabrik tilfabrik. Danske leverandører er bekendt med fedtafgiften, men det er udenlandske ikke.Desuden vil skift i leverandør betyde at den nye leverandør hver gang skal ’oplæres’ i atopgøre det samlede forbrug af mættet fedt i en given produktion.Overfor Kraft Foods kunder i detailhandlen er der også en problemstilling. Sagen er nemlig,at de arbejder langsigtet med kampagner og priser, hvilket giver et problem med at matcheløbende variationer i afgiften med prislister til kunderne. Der er derfor en vedvarendekorrespondance mellem Kraft Foods og kunderne, som konstant giver problemer og belastersamarbejdet.Samlet set er Kraft Foods altså pålagt et meget stort ansvar i forhold til leverandørerne,kunder og SKAT. Der er meget store usikkerhedsmomenter i hele opgørelsesprocessen. Og

30-05-2012

SIDE 5 AF 6

variationer i produktionen, som ikke har betydning for fedtindholdet i det færdige produkt,påvirker i hvert tilfælde en lang række af faktorer (afgiftsstørrelse, prislister, mm.), som vedenhver variation skal korrigeres.Der er altså en endeløs række af administrative processer, som kun vedrører fedtafgiften, ogsom konstant indvirker på både den interne regnskabsføring i Kraft Foods, på denadministrationsbyrde Kraft Foods er nødt til at pålægge leverandørerne, samt på forholdet tilkunderne i detailhandlen pga. løbende ændrede prislister.MINDRE ATTRAKTIVT AT OPERERE I DANMARKFlere aktører i fødevarebranchen har allerede taget konsekvensen og placeret deres lagreudenfor Danmark i fx Flensborg, hvilket er et direkte tab af danske arbejdspladser. Foraktører, som endnu ikke er etableret i Danmark, gør fedtafgiften det bestemt mindreattraktivt at placere lagre, administration, mm. i Danmark.Specielt fordi afgifterne er unikke for Danmark og ikke generelle for hele EU kan det væreattraktivt at flytte lagerfaciliteter udenfor Danmark. De direkte fordele er langt mindreadministration og øget likviditet, fordi fedtafgiften og andre afgifter først skal betales, nårvarenersolgt – ikke når den produceres. Det samme gør sig gældende med beskadigedeikke kan sælges. Derfor er det oplagt for Kraft Foods at overveje alternative geografiskedispositioner i fremtiden.Desuden peger alle indikationer på, at grænsehandlen vokser, fordi en lang række varer erblevet eller bliver dyrere at købe i Danmark. Både for forbrugerne og for erhvervslivet er deraltså direkte økonomiske incitamenter til at rykke henholdsvis indkøb og aktiviteter udenforDanmark.varer eller varer med overskreden salgsdato, som ikke er omfattet af fedtafgiften, hvis de

30-05-2012

SIDE 6 AF 6