Skatteudvalget 2011-12

SAU Alm.del Bilag 252

Offentligt

Illegal handel med nydelsesmidlerAF ANALYSEKONSULENT MALTHE MIKKEL MUNKØE, CAND.SCIENT.POL., MA, FØDE-VAREPOLITISK CHEF LOTTE ENGBÆK LARSEN, CAND.POLIT., HD(O), OG POLITISKKONSULENT MARIE LOUISE THORSTENSEN, CAND.SCIENT.POL.

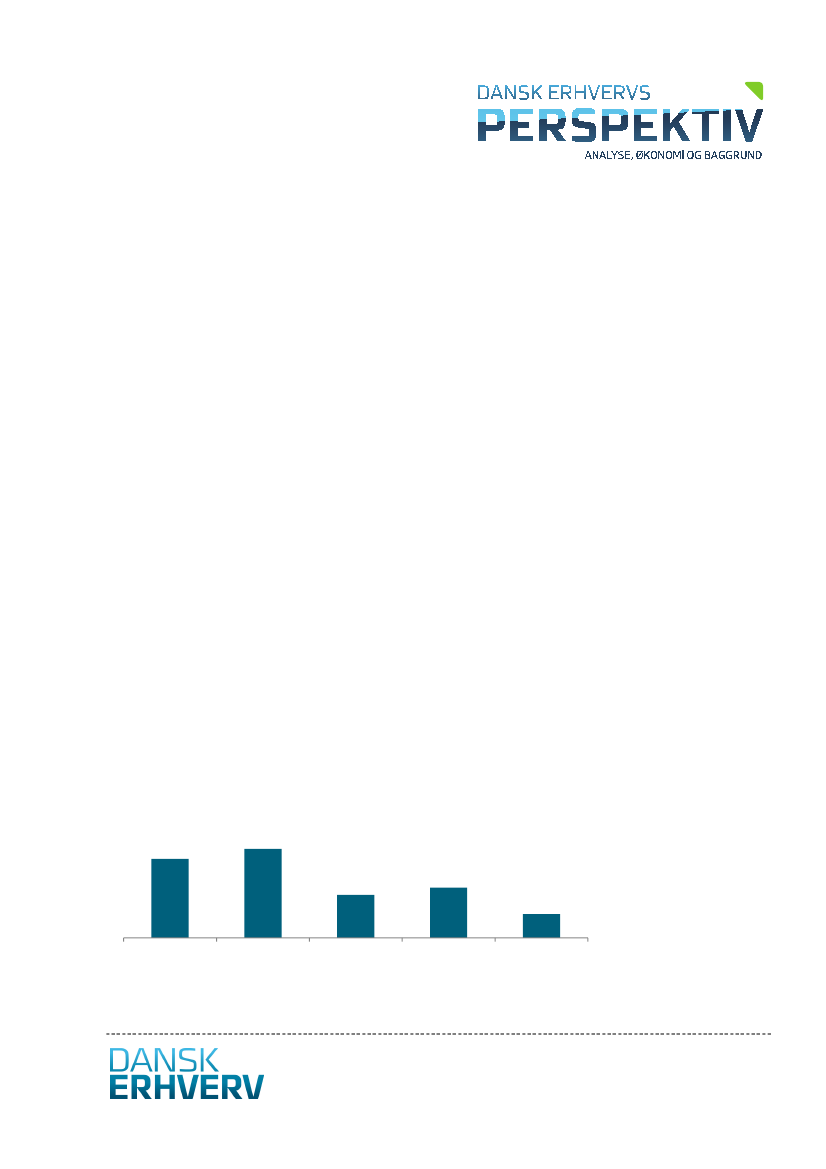

RESUMÉEn ny befolkningsundersøgelse, gennemført af Interresearch for Dansk Erhverv, af-dækker omfanget af handel med illegalt indførte øl, sodavand, cider, slik, chokolade ogcigaretter, der handles uden om det danske moms- og afgiftssystem.Analysen viser, at hver femte dansker kender til steder, hvor man kan købe illegale ny-delsesmidler. Det er især steder, der sælger illegale sodavand og øl, danskerne kender,men en del har også kendskab til steder, hvorfra der sælges illegal cider, slik, chokoladeeller cigaretter, jf. figur 1. De illegale varer sælges fortrinsvis hos grønthandlere og i ki-osker, men også salg fra privatadresser forekommer relativt hyppigt. I alt 40 pct. afdem, der har kendskab til steder, hvor man kan købe illegale nydelsesmidler, vælgerogså at købe dem.Beregninger fra Dansk Erhverv, baseret på data indsamlet i befolkningsundersøgelsen,viser, at den illegale handel af øl, sodavand, cider, slik og chokolade antager et omfang,der svarer til et tabt statsligt provenu på knap 440 mio. kr. årligt. Som en konsekvensaf regeringens øgede afgifter på nydelsesmidler per 1. januar 2012 forventer Dansk Er-hverv, at tabet vil stige med ca. 31 pct. til omkring 570 mio. kr. i 2012i. Dertil kommerøvrige samfundsøkonomiske omkostninger herved. Så længe Danmark vælger at havehøje moms- og afgiftssatser, efterlyser Dansk Erhverv en effektiv kontrolindsats fraskattemyndighederne over for den illegale handel.Figur 1Hver femte dansker kendersteder, der sælger illegalenydelsesmidler

Staten taber ca. 440 mio.kr. årligt pga. det illegalesalg af øl, sodavand, cider,slik og chokolade

Tabet forventes at stige tilca. 570 mio. kr. i 2012 somfølge af afgiftsforhøjelsernepå nydelsesmidler

Kendskab til steder, der sælger illegale nydelsesmidler15%17%10%5%

8%

Øl

Sodavand

Cider

Slik/chokolade

Cigaretter

Kilde:Interresearch for Dansk Erhverv, november 2011. n=1.309. Det har været muligt at opgiveflere svar.

Dansk Erhvervs Perspektiv 2012 #5

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

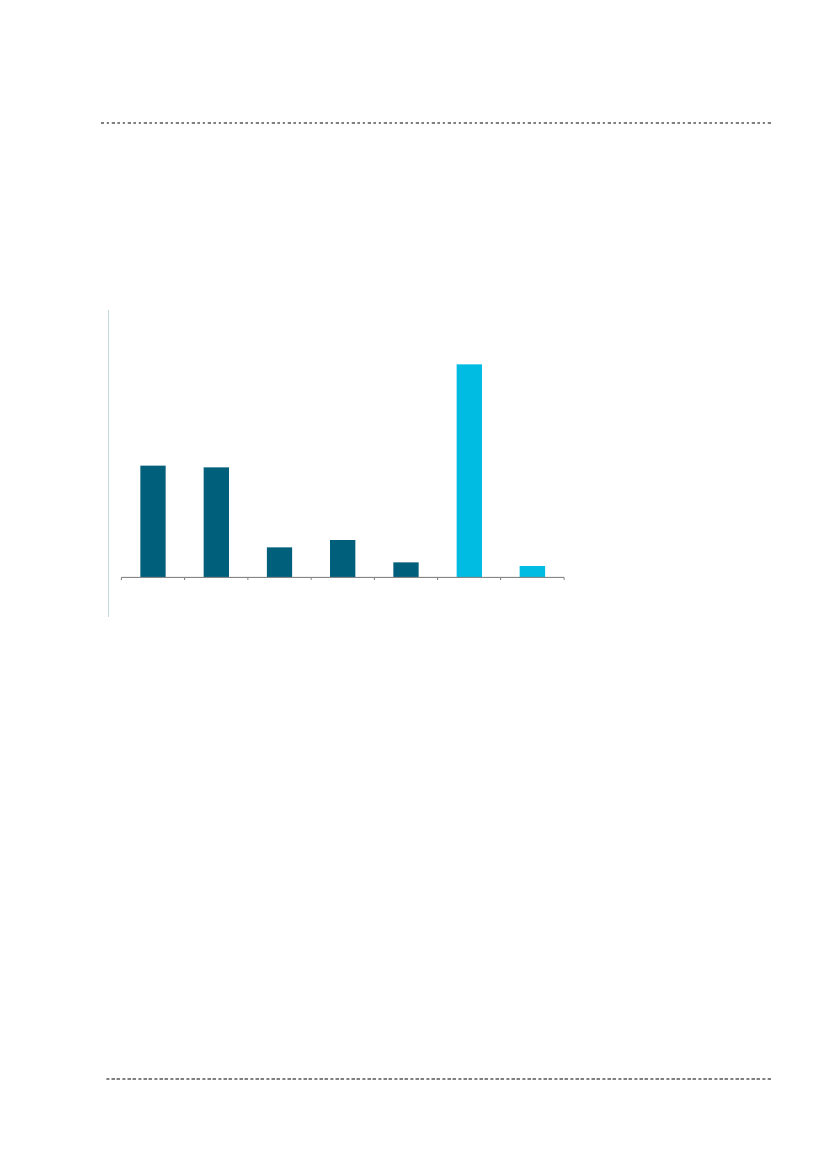

Udbredt kendskab til illegale varerForskellen mellem handel med illegalt indførte varer og grænsehandel er, at grænse-handel er lovlig indførsel af varer til eget forbrug, hvorimod illegal handel er indførselaf varer med henblik på videresalg, uden der betales moms og afgifter.Som det fremgår af figur 1 kender 17 pct. af alle voksne danskere til steder, der sælgerillegale sodavand, mens 15 pct. kender steder, der sælger illegale øl. Desuden kender endel til steder, der sælger illegal cider, slik, chokolade og cigaretter. Sammenholdes sva-rene, har hver femte dansker (19 pct.) kendskab til steder, der sælger én eller flere for-mer for illegale nydelsesmidler. Da det har været muligt at angive flere svar, fremgårdette ikke af figuren.De surveybaserede tal er naturligvis behæftede med en vis usikkerhed, men må antagesat være minimumsestimater, idet der kan forekomme illegalt salg, uden kunderne op-dager det, uden de vil indrømme det eller fordi, det ikke altid kan ses af varen.Analysen viser desuden, at der er markant større kendskab til steder, hvor man kan kø-be illegale nydelsesmidler i Region Hovedstaden, Sjælland og Nordjylland end i RegionMidtjylland og Syddanmark. I Hovedstaden, Sjælland og Nordjylland har hver fjerdedansker kendskab til steder, der sælger illegale nydelsesmidler, mens det gælder godthver ottende dansker i Midtjylland og Syddanmark. Det er ikke overraskende, at det ermere udbredt i regionerne længst fra den dansk/tyske grænse, idet flere danskeresandsynligvis vælger selv at køre til grænsen fra Midtjylland og Syddanmark, hvorformarkedet for at videresælge illegale varer er mindre i disse områder.Figur 2

Hver femte dansker kendersteder, der sælger illegalenydelsesmidler

Tallene må antages at væreminimumsestimater

Kendskab til steder, der sælger illegale nydelsesmidler, fordelt på regionHoved-stadenØlSodavandCiderSlik/chokoladeCigaretterNejVed ikkeHar kend-skab**Kendskab til steder, hvor mindst én af de ovenstående varer sælgesKilde:Interresearch for Dansk Erhverv, november 2011. n=1.309. Det har været muligt at opgiveflere svar20 pct.22 pct.10 pct.13 pct.4 pct.67 pct.9 pct.24 pct.Sjælland12 pct.21 pct.7 pct.12 pct.5 pct.70 pct.4 pct.26 pct.Syddanmark10 pct.10 pct.5 pct.6 pct.4 pct.85 pct.3 pct.12 pct.Midtjylland11 pct.11 pct.6 pct.6 pct.5 pct.82 pct.5 pct.13 pct.Nordjylland25 pct.24 pct.16 pct.12 pct.9 pct.67 pct.8 pct.25 pct.Salg af illegale nydelses-midler er mest udbredt iHovedstadsregionen,Nordjylland og på Sjælland

DANSK ERHVERV

2

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

Især illegalt salg fra kiosker og grønthandlereDe personer, der kender til steder, hvor der sælges illegale nydelsesmidler, er desudenblevet spurgt om, hvorfra salget sker, jf. figur 3. Mere end halvdelen af de danskere, derved, hvor man kan købe illegale varer, peger på, at de forhandles hos grønthandlere og ikiosker. Mere end hver tredje svarer, at salget af illegale varer foregår fra privat adres-se, hvor sælger og køber kender hinanden, mens knap hver fjerde svarer, at salget fore-går fra arbejdspladser eller fra privat adresse, hvor sælger og køber ikke kender hinan-den.Figur 3

Destination hvorfra salget foregårKiosker/grønthandlere55%

Salg af illegale nydelses-midler er mest udbredt ikiosker og grønthandlere

Privatadresse (hvor sælger ogkøber kender hinanden)Privatadresse (hvor sælger ogkøber ikke kender hinanden)

36%

22%

Arbejdspladser

22%

Markedspladser/festivaller

18%

Mobilt salg fx varevogne

16%

Andet

3%

Ved ikke

3%

Kilde:Interresearch for Dansk Erhverv, november 2011. n=260. Kun stillet til respondenter, derkender steder, hvor illegalt importerede varer forhandles. Det har været muligt at opgive fleresvar.

Hver 13. husstand køber illegale nydelsesmidlerI alt har 40 procent af de personer, som har kendskab til steder, der sælger illegale ny-delsesmidler, svaret, at de eller nogen i deres husstand også selv har købt illegale varer.Svarene er vist i figur 4.

DANSK ERHVERV

3

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

Figur4

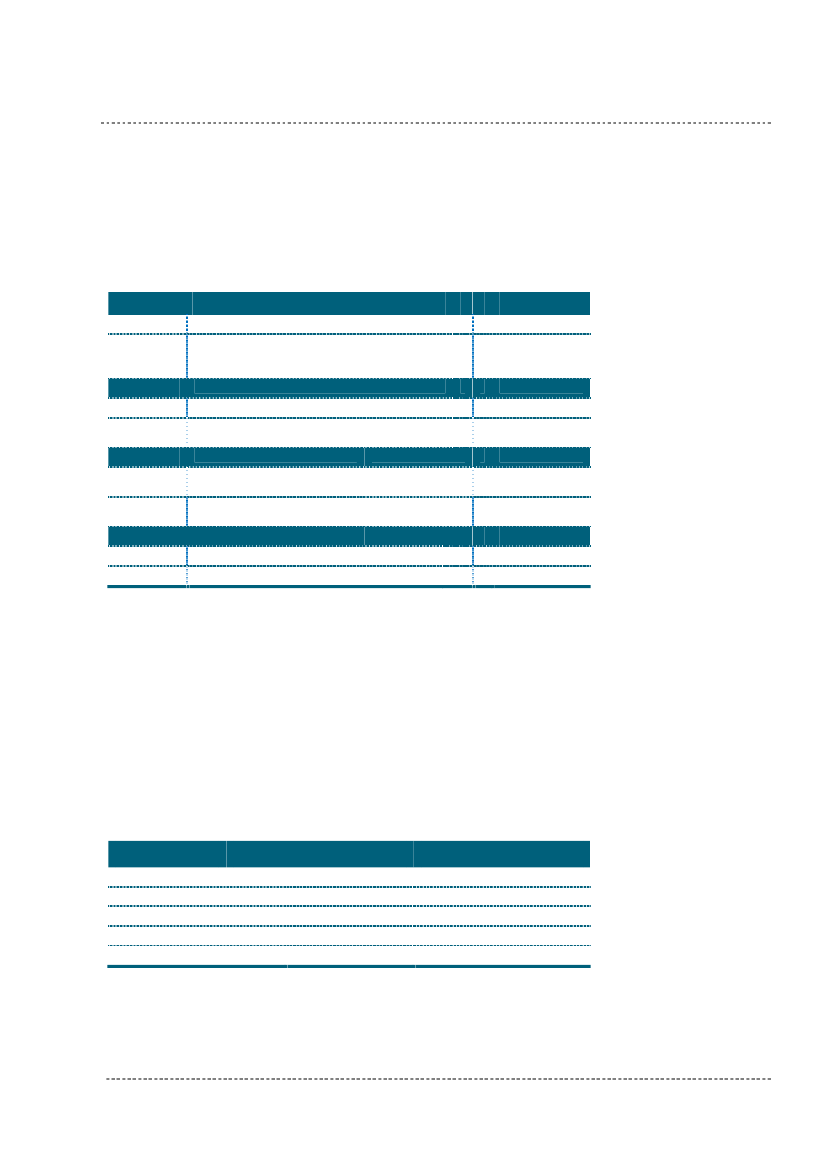

Har du eller en anden person i din husstand inden for det seneste halve årkøbt illegale øl, sodavand, cider, slik/chokolade eller cigaretter?

57%

30%

30%

8%

10%4%3%Har ikke købtsådanne varerHusker ikke

Øl

Sodavand

Cider

Slik/chokolade

Cigaretter

Kilde:Interresearch for Dansk Erhverv, november 2011. n=260. Kun stillet til respondenter, derkender til steder, hvor illegale varer forhandles. Det har været muligt at opgive flere svar.

Ser vi på hele befolkningen, og ikke kun dem, der kender til steder, hvor der forhandlesillegale nydelsesmidler, svarer det til, at hver 13. husstand i Danmark inden for det se-neste halve år har købt illegale nydelsesmidler. Det er særligt øl og sodavand, der kø-bes, men også cider, slik og chokolade. Hver 25. husstand køber illegale cigaretter.Der kan desuden foregå illegal handel med andre varetyper end de, der er medtaget iundersøgelsen.Omfanget af den illegale handelFor at få et estimat af det samlede omfang af den illegale handel med nydelsesmidler errespondenterne i befolkningsundersøgelsen blevet bedt om at angive, hvor storemængder illegale varer, husstanden mener at have købt inden for det seneste halve år.Der er spurgt til indkøb af øl, sodavand, cider, slik og chokolade, mens det vurderes, atdet ikke er muligt at spørge til illegalt importerede cigaretter. I forhold til cigaretter erden illegale handel typisk kendetegnet ved organiseret kriminalitet, hvor der både kanvære tale om produktion af kopi-produkter, smugling og falske banderoler, hvilket gørdet markant sværere umiddelbart at se på en cigaretpakke, om der er tale om illegale

Hver trettende danske hus-stand har købt illegale ny-delsesmidler inden for detseneste halve år

DANSK ERHVERV

4

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

varer. En europæisk rapport, udarbejdet af KPMG og præsenteret for EU-Kommissionens anti-svig kontor (OLAF), har estimeret, at 4,3 pct. af det årlige cigaret-forbrug i Danmark i 2010 blev dækket af illegalt handlede cigaretter.iiDet svarer ifølgeDansk Erhvervs beregninger til et tabt statsligt provenu på godt 450 mio. kr.iiiDe samledeaf illegalt indførte varer opdelt på både regionalt niveau og pålandsplan, er vist i nedenstående figur.vFigur 5

Omfattende illegalt videre-salg af cigaretter i Dan-mark, hvor 4,3 pct. af allehandlede cigaretter erulovligt importerede

mængderiv

Køb af illegalt indførte varer i hver region og samlet på landsplanHoved-staden15,611,11,80,2Sjæl-land1,82,20,30,1Syddan-mark4,97,60,10,1Midt-jylland11,65,50,80,2Nord-jylland3,04,40,90,1I alt37,030,74,00,7Der købes årligt storemængder varer uden omdet danske moms- og af-giftssystem

Øl, mio. literSodavand, mio. literCider, mio. literSlik/chokolade, mio. kg

Kilde:Interresearch for Dansk Erhverv, november 2011, n=1.307 samt Dansk Erhvervs egne be-regninger. Der er i beregningen fjernet outliers.Anm.:Pga. afrunding summerer enkelte regionale tal ikke eksakt til den samlede mængde

Som det fremgår, er der tale om anseelige mængder varer, der købes illegalt uden omde danske skattemyndigheder. Det skal understreges, at tallene er behæftede med envis usikkerhed, men må forventes at være underestimerede snarere end overestimere-de.Indførsel af illegale varer koster statskassen knap 440 mio. kr. årligtDansk Erhverv har beregnet, hvor stort et provenu statskassenvillehave fået, hvis dervar blevet svaret moms og afgifter af de ulovligt videresolgte varer.viFigur 6 nedenforviser en oversigt over de afgifter, som staten pålægger de forskellige varer.Der betales moms af alle varer, der er medtaget i undersøgelsen. Dertil kommer embal-lageafgift på øl, cider og sodavand, som afhænger af den specifikke emballage, men hérer angivet for 33 cl dåser. På øl pålægges desuden ølafgift, mens der på sodavand på-lægges en læskedrikafgift, som varierer afhængig af, om sukkerindholdet overstiger 0,5g per 100 ml. På cider pålægges dels en vinafgift, som varierer efter alkoholprocenten,men er hér vist for en standardvare på 4,7 pct., dels en særlig tillægsafgift for ’ready-to-drink’ alkoholsodavand, som cider er omfattet af. Afgifterne er blevet hævet fra 2012 iforhold til 2011. Da undersøgelsen blev gennemført i slutningen 2011, og vi stadig ikkekender folks indkøbsmønstre for 2012, er disse afgiftssatser lagt til grund for et 2011-estimat.

DANSK ERHVERV

5

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

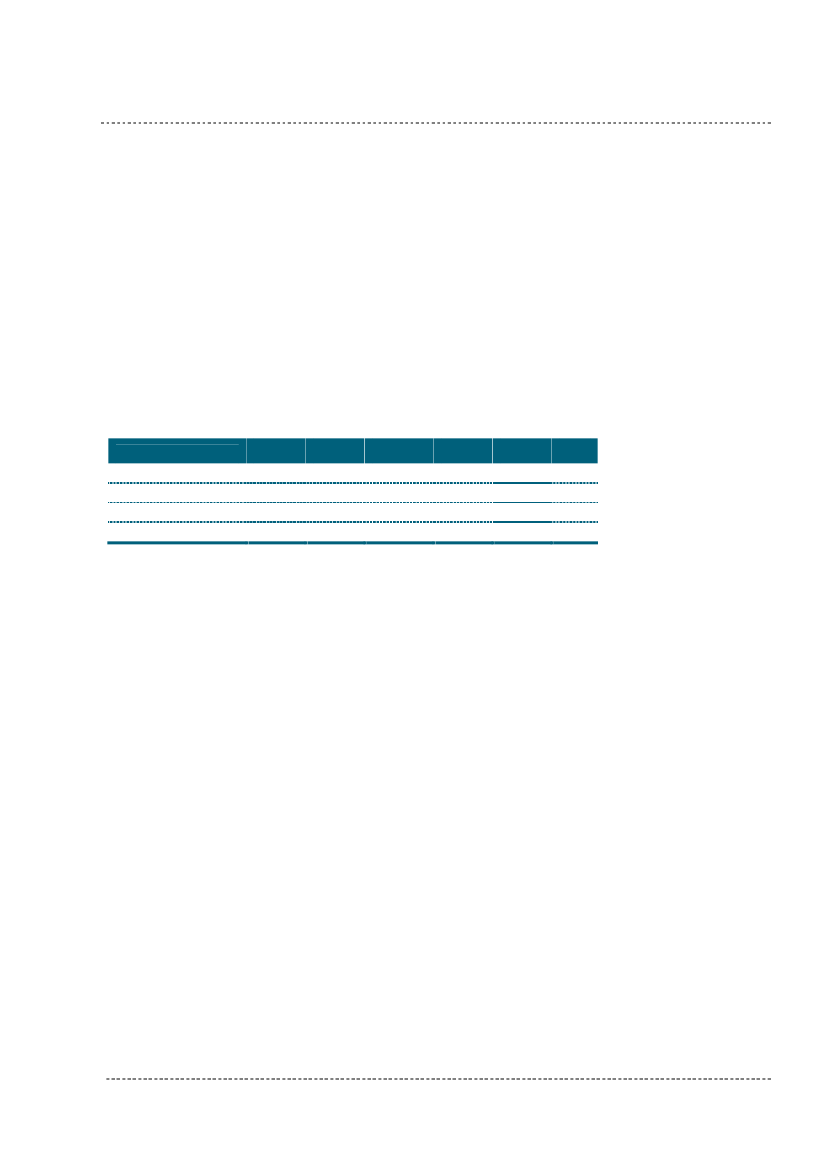

Figur 6

Afgifter på øl, sodavand, cider, slik og chokoladeØlMoms25 pct.Ølafgift50,90 kr. per liter ren alkohol(63,60 kr. per 2012)dvs. 2,55 kr. for 5 pct. øl (3,18 per 2012)Læskedrikafgift1,08 kr./l hvis sukkerindholdet overstiger 0,5 g per100 ml (1,58 kr. per 2012), ellers 0,57 kr./lAfgift på vin3,90 kr./l(4,88 kr. per 2012)Tillægsafgift påalkoholsodavand8,60 kr./l(7,90 kr. per 2012)Emballageafgift0,10 kr./dåse

SodavandMoms25 pct.CiderMoms25 pct.Slik/chokoladeMoms25 pct.Chokolade- og sukkervareafgift17,75 kr. per kg (23,75 kr. per 2012)Emballageafgift0,10 kr./dåseEmballageafgift0,10 kr./dåse

Kilde:Øl- og vinafgiftsloven, Spiritusafgiftsloven, Emballageafgiftsloven, Mineralvandsafgiftslo-ven og Chokolade- og sukkervareafgiften.

For at beregne det tabte provenu er det udover afgifterne nødvendigt med en antagelseom pris, idet momsen afhænger af prisen. Der er lagt standardprodukter til grund, somi store træk følger SKATs Grænsehandelsrapport fra 2010, fremskrevet med den al-mindelige prisudvikling, i enkelte tilfælde dog eget prisoverslag. Desuden antages det,at en tredjedel af de solgte sodavand er sukkerfri således, at den lave læskedriksafgiftbetales.viiMed udgangspunkt i disse antagelser udgør statens tabte provenu knap440mio. kr. årligt.Figur 7 opsummerer det tabte provenu ud fra befolkningsundersøgel-sens resultater.Figur 7

Tabt statsligt provenu på440 mio. kr. årligt

Moms- og afgiftstab for statskassen som følge af illegal handelVareØlSodavandCiderSlik/chokoladeI altTabt afgift og moms, kr.5,5 pr. liter4,6 pr. liter16,8 pr. liter38,4 pr. kg.-I alt tabt provenu, mio. kr.2031416726437

Kilde:Interresearch for Dansk Erhverv, november 2011. n=1.307 og egne beregninger pba. Skat-teministeriets grænsehandelsrapport samt SKATs og Bryggeriforeningens hjemmesider.

DANSK ERHVERV

6

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

Med gennemførelsen af afgiftsforhøjelserne på de nævnte varer per 1. januar 2012 vilomfanget af illegal handel med nydelsesmidler sandsynligvis stige yderligere. Skatte-ministeriet har anslået, at afgiftsforhøjelserne i 2012 vil føre til en stigning i grænse-handlen med nydelsesmidler på 31 pct.viiiHvis det illegale salg følger denne stignings-takt fra grænsehandlen, vil det illegale salg af nydelsesmidler i Danmark uden om detdanske moms- og afgiftssystem kunne anslås til at udgøreca. 570 mio. kr. i 2012.Dansk Erhverv har tidligere med en vis usikkerhed estimeret, at statskassen før afgifts-forhøjelserne i 2012 årligt gik glip af mindst 3,5 mia. kr. i provenu fra moms, afgifter ogandre skatteindtægter som følge af den lovlige, fysiske grænsehandel.ixDer kan være etvist overlap mellem de, der grænsehandler og de, der driver illegal handel, hvorfor deestimerede tabte provenuer for den danske statskasse ikke umiddelbart kan læggessammen. Alligevel giver det en indikation af, hvor stor en omkostning det høje danskeafgiftsniveau generelt udgør.Illegal handel er drevet af moms- og afgiftsforskelleDansk Erhvervs undersøgelse viser, at der foregår et betydeligt salg af illegalt indførteøl, sodavand, cider, slik, chokolade og cigaretter i Danmark. Som følge heraf går dendanske stat årligt glip af knap en halv milliard kroner i tabte moms- og afgiftsindtægterpå grund af den ulovlige indførsel af drikkevarer, slik og chokolade med henblik på vi-deresalg. Formentlig udgør den illegale indførsel af cigaretter med henblik på videre-salg et beløb i samme størrelsesorden. Disse beløb må forventes at stige som følge afafgiftsforhøjelserne, som trådte i kraft 1. januar 2012. Dertil kommer tabt omsætningog tabte arbejdspladser hos en lang række lovlydige dagligvarebutikker og kiosker ogdertil mistede personskatter.De høje danske moms- og afgiftssatser giver sig altså ikke alene udslag i øget grænse-handel, men skaber også et kraftigt incitament til illegal handel inden for Danmarksgrænser, fordi prisforskellen mellem de legale og illegale varer er markant. De senesteog kommende afgiftsforhøjelser på en række varer vil derfor med stor sandsynlighedikke blot føre til øget grænsehandel, men også til øget illegal handel, da begge dele dri-ves af forskelle i moms- og afgiftsniveauer i forhold til nabolandene. Det har SKAT er-kendt i deres Indsats- og Inddrivelsesplan for 2012x, ligesom der er afsat 10 mio. kr.ekstra i 2012 og 2013 til at bekæmpe væksten i den illegale handel, som ventes atkomme med afgiftsforhøjelserne.xi

Med afgiftsforhøjelserne viltabet for statskassen i 2012stige til ca. 570 mio. kr.

Afgiftsforhøjelser øger inci-tamenterne til at grænse-handle og drive illegalhandel

DANSK ERHVERV

7

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

To løsningsmulighederGrundlæggende er der to løsningsmuligheder i forhold til at reducere den illegale han-del. Den mest effektive er at gribe fat om nældens rod og sænke afgifterne på en rækkevarer, så Danmarks afgiftsniveau ikke differentierer sig væsentligt fra vore nabolandes.Dermed udvandes incitamentet til at handle illegale varer. Fortsætter regeringen der-imod med at stramme afgiftsskruen, er en mere effektiv og konstant kontrolindsats heltessentiel for at fortrænge den illegale handel.Når illegal handel med en given vare først har bidt sig fast, er det imidlertid svært atfjerne det illegale marked igen. SKAT gør et stort stykke arbejde for at bekæmpe det il-legale salg, men desværre viser Dansk Erhvervs analyse, at der tydeligvis er behov foren stærkere og mere effektiv kontrolindsats, end 20 mio. kr. vil række til.Senest har SKAT ved en to-ugers-indsats i marts 2012 fundet 141 tilfælde af sodavandpåsat falske pantmærker ved kontrolbesøg i 463 kiosker, grønthandlere og pizzeriaer iKøbenhavn.xiiKontrolindsatsen kræver en kontinuerlig indsats og en konstant overvågning af de ille-gale handelsveje og handelsmønstre, idet øgede afgiftssatser og afgifter på nye vareka-tegorier betyder, at det bliver mere attraktivt at handle illegale varer, og at handlensuppleres med nye varegrupper. Illegal handel er, udover at være problematisk i for-hold til mistet provenu i statskassen, også undergravende i forhold til virksomhedernesog borgernes retfærdighedssans og virksomhedernes konkurrencesituation. I modsæt-ning til en afgiftssænkning følger der desuden et dødvægtstab med en øget kontrolind-sats.De fleste danskere vil heldigvis helst undgå at støtte de bagmænd, der indsmugler ogvideresælger varer illegalt. I forhold til nogle produktkategorier er det kun den laverepris eller udsalgsstedet, der afslører, at varen er illegal, mens andre produkter afsløresved nærmere eftersyn af varens emballage. Derfor kan informationskampagner, i stilmed Skatteministeriets ’Fair Play-kampagner’, der oplyser borgerne om problemernemed og konsekvenserne af illegal handel, være et supplement til at dæmme op for pro-blemets omfang.Fakta om undersøgelsenUndersøgelsen er gennemført af Interresearch for Dansk Erhverv i november 2011. Derer indsamlet svar fra et repræsentativt udsnit af den voksne danske befolkning via in-ternetbaserede spørgeskemaer. I alt har 1.309 respondenter medvirket i undersøgelsen.For at sikre repræsentativitet er data yderligere eftervægtet på køn, alder, uddannel-sesbaggrund og politisk ståsted samt på region.

Afgiftssænkninger udvan-der incitamentet til illegalhandel

Når et illegalt marked førster etableret, er det svært atfjerne igen

En mere effektiv kontrol-indsats er nødvendig

Afgifter på nye varekatego-rier udvider det illegalemarked

Gør forbrugerne opmærk-som på problemet og kon-sekvenserne

DANSK ERHVERV

8

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

Det skal understreges, at estimaterne sandsynligvis underrepræsenterer problemetsomfang. Erfaringsmæssigt vil der, selv i anonyme befolkningsundersøgelser, væremange, der ikke indrømmer at have købt illegale varer eller har kendskab til, hvor mankan købe dem. Desuden kan det på visse varer være umuligt at se, at der er tale om ille-gale varer. Der vil derfor være nogen, der aldrig vil opdage, at de har købt varer på detsorte marked.

Tendens til underrapporte-ring

DANSK ERHVERV

9

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

OM DENNE UDGAVE”Illegal handel med nydelsesmidler” er 5. nummer af Dansk Erhvervs Perspektiv. Redaktionener afsluttet den 18. april 2012.OM DANSK ERHVERVS PERSPEKTIVDansk Erhvervs Perspektiv er Dansk Erhvervs analysepublikation, der sætter fokus på aktuelleproblemstillinger og giver baggrund og perspektiv på samfundsmæssige problemstillinger.Dansk Erhvervs Perspektiv udkommer ca. 25 gange årligt og henvender sig til beslutningstagereog meningsdannere på alle niveauer. Ambitionen er at udgøre et kvalificeret og anvendeligt be-slutningsgrundlag for væsentlige, aktuelle udfordringer på alle områder, som har betydning fordansk erhvervsliv og den samfundsøkonomiske udvikling.Det er tilladt at citere fra Dansk Erhvervs Perspektiv med tydelig kildeangivelse og med henvis-ning til Dansk Erhverv.REDAKTIONAnalysechef Geert Laier Christensen (ansv.), cand. scient. pol., underdirektør Søren Friis Lar-sen, cand. scient. pol., chefkonsulent Mira Lie Nielsen, cand. oecon., skattepolitisk chef Bo Sand-berg, cand. polit., analysekonsulent Malthe Munkøe, cand.scient.pol., MA og pressekonsulent Li-sa Sandager, cand. merc., journalist.ISSN-NR.: 1904-7894Dansk Erhvervs Perspektiv indgår i det nationale center for registrering af danske periodika,ISSN Danmark, med titlen ”Dansk Erhvervs perspektiv: Analyse, økonomi og baggrund (onli-ne)”KVALITETSSIKRINGTroværdigheden af tal og analyser fra Dansk Erhverv er afgørende. Dansk Erhverv gennem-fører egne spørgeskemaundersøgelser i overensstemmelse med de internationalt anerkendteguidelines i ICC/ESOMAR, og alle analyser og beregninger gennemgår en kvalitetssikring ihenhold til Dansk Erhvervs interne kvalitetsmanual.Denne analyse er offentlig tilgængelig via Dansk Erhvervs hjemmeside. Skulle der trods grundigkvalitetssikring forefindes fejl i analysen, vil disse blive rettet hurtigst muligt og den rettede ver-sion lagt på nettet.KONTAKTHenvendelser angående analysens konklusioner kan ske til politisk konsulent i Dansk Erhverv,Marie Louise Thorstensen på [email protected] eller tlf. 4131 5994.

DANSK ERHVERV

10

ILLEGAL HANDEL MED NYDELSESMIDLER

DANSK ERHVERVS PERSPEKTIV #5

APRIL 2012

NOTERi

På baggrund af svar fra SKAT til Folketingets Skatteudvalg, se Dansk Erhvervs Perspektiv #57,KPMG LLG, ‘Project Star 2010 Results’, 22. August 2011.Under følgende beregningsantagelser: Ifølge både Danmarks Statistik og KPMG ligger det årlige

2011, ’Grænsehandel koster dyrt’, for en uddybning.iiiii

cigaretforbrug i Danmark på ca. 8 mia. cigaretter. KPMG estimerer, at 4,3 pct. heraf er illegalt im-porterede. Det antages, at der ved denne illegale import er tale om pakker med 20 stk., dvs. i alt17,2 mio. pakker. Det tabte statslige provenu er 25 pct. moms, en stykafgift på 67,50 øre/stk. og encigaretafgift på 21,65 pct. af detailprisen (L 206, 2009). Det antages yderligere, at der er tale om etgennemsnitsligt tabt statsligt provenu per pakke på 26 kr. svarende til en pris på 35 kr. per pakkemed 20 stk. Dette er baseret på, hvad der i SKATs Grænsehandelsrapport 2010 betragtes som pri-sen på et standardprodukt, fremskrevet med den almindelige prisudvikling, hvilket efter DanskErhvervs erfaringer passer med de nuværende detailhandelspriser. En pakke med 19 stk. (der erblevet det normale frem for 20 stk.) koster i gennemsnit mellem ca. 30 og 40 kr. Ud fra disse an-tagelser kan det beregnes, at der er tale om et samlet tabt statsligt provenu på 450 mio. kr.iv

Mængder er i befolkningsundersøgelsen blevet opgivet i rammer og er hér blevet omregnet til li-Der er i november 2011 stillet spørgsmål om køb af illegalt indførte varer inden for det seneste

ter ud fra en antagelse om, at en ramme er 24 dåser á 0,33 L.v

halve år. For at få beløbene på årsbasis er dette tal fordoblet. Dette forudsætter, at der ikke er væ-sentlige sæsonudsving i salget. Der lader ikke til at være åbenlyse årsager til, at det skulle være til-fældet.vi

Efterspørgslen efter disse varer er i et vist omfang elastisk. Såfremt den ulovlige indførsel af dis-

se varer blev stoppet, ville danskernes alternativ være at købe de tilsvarende varer lovligt. Da lov-lige varer er dyrere, vil det også få efterspørgslen til at falde, og man ville sandsynligvis bruge endel af pengene på andre ting i stedet. Dermed ville provenuet, som kunne tjenes, hvis handlen blevlagt på lovlige varer, blive lavere end de beregnede 440 mio. kr.viiviii

Dette svarer til fordelingen mellem sukkerholdige og ikke-sukkerholdige sodavand i Danmark.Svar af den 7. december 2011 på spørgsmål S975 til Skatteudvalget 2011/2012.For uddybende, se Dansk Erhvervs Perspektiv #57, 2011, ’Grænsehandel koster dyrt’.

ixxxixii

SKAT, ’Indsats- og Inddrivelsesplan 2012’, 12. december 2011.Svar af den 7. december 2011 på spørgsmål 21 ved behandling af L33 i 2011/12.Pressemeddelelse fra Skatteministeriet den 12. marts 2012 om snyd med pantmærker,

http://www.skat.dk/SKAT.aspx?oId=2040840&vId=0

DANSK ERHVERV

11