Skatteudvalget 2011-12

SAU Alm.del Bilag 251

Offentligt

Foretræde for Folketingets SkatteudvalgSukkervareafgift

Konsekvenser

Tab afarbejdspladser

• Stigende afgifter truer danskfødevareindustri• Op mod 5000 job ifødevareindustrien er truet. 1000job forsvinder umiddelbart.• Udkantsdanmark rammes hårdest• Forringer vilkårene for at skabevækst og arbejdspladser markant

2

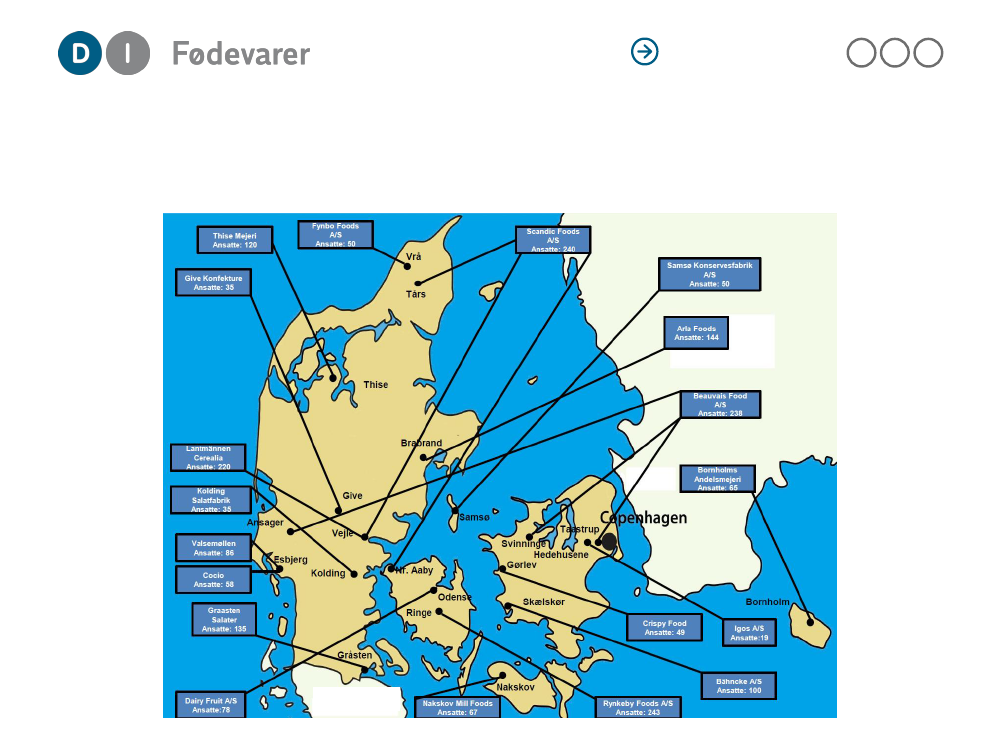

Berørte virksomheder

3

Konsekvenser

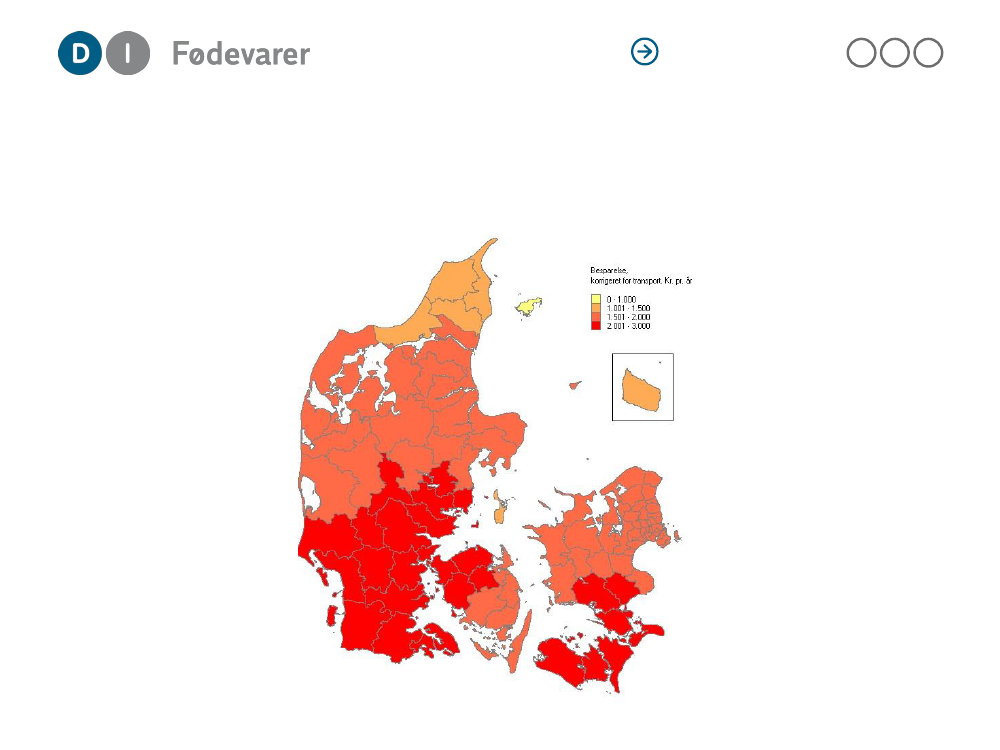

Øgetgrænsehandel

• Øget grænsehandel vil udhulestatsligt provenu• En husstand kan spare 2.600 kr.årligt ved grænsehandel af fødevarer• Detailsektoren vil misteindtjeningsmuligheder herhjemme• Økonomisk aktivitet ledes ud afDanmark

4

Sukkerafgift øger grænsehandel

5

Konsekvenser

Bremser salgog hindrerinnovation

• 9 ud af 10 virksomheder vurderer,at salget af deres produkter vil falde• Påfører virksomhederne øgedeadministrative omkostninger• Vil være en barriere for udvikling affødevareproduktion• Kan medføre udflytning afproduktion

6

Beauvais foods-Grundlagt 1850Traditionsrig dansk virksomhedOmsætning 650 MDKK,240 medarbejdereMarkedsledende, egenudviklede, mærkevarer:BeauvaisDen Gamle FabrikGlyngørePastellaSalgskonsulenter

Fuld værdikædeLokal virksomhedEn del af Orkla koncernen siden 1995

SkovlundFabrik

SvinningeFabrik

TaastrupKontor

7

Beauvais foods- Marmelade, survarer og ketchup udgør 50% af Beauvais foods’ omsætning• Vi deltager gerne i at reducere danskernes sukkerforbrug – men det skal være gennem retfærdige oglogiske løsninger. Vi støtter mere sundhed og mindre tilfældighed• Afgiften rammer hårdt og vores varer vil stige kraftigt. Det vil få uoverskuelige konsekvenser ogdesværre påvirke beskæftigelsen negativt. I hvilket omfang er man opmærksom på, at afgiften vilhave en skadelig effekt på små lokale/nationalt drevne fødevareproducenter/ råvareproducenter?• Afgiften rammer tilfældigt - vi ved, at hver dansker årligt indtager godt 31 kg tilsat sukker fraprodukter solgt i Danmark. De udpegede kategorier udgør 10% af dette, men skal bære over 30% afden forventede totale afgift på tilsat sukker. Hvad er rationalet bag dette?• Der er tale om en kategoriafgift, som baserer sig på vægten af det færdige produkt. Afgiften eruafhængig af mængden af tilsat sukker. Bør et fremadrettet forslag ikke give incitament til at udvikleprodukter med lavere sukkerindhold?• Der er i forslaget peget direkte på survarer, men sukkerpåvirkningen fra survarer er meget lille (0,2kg årligt). Hvorfor giver det mere sundhed at beskatte f.eks. rødkål frem for andre produkter, der haret langt større sukkerindhold?• Nogle af de udpegede kategorier (marmelade og survarer) forbruges primært af den ældre del afbefolkningen. Har man overvejet, hvilke aldersgrupper man ønsker at påvirke med en afgift på tilsatsukker?8

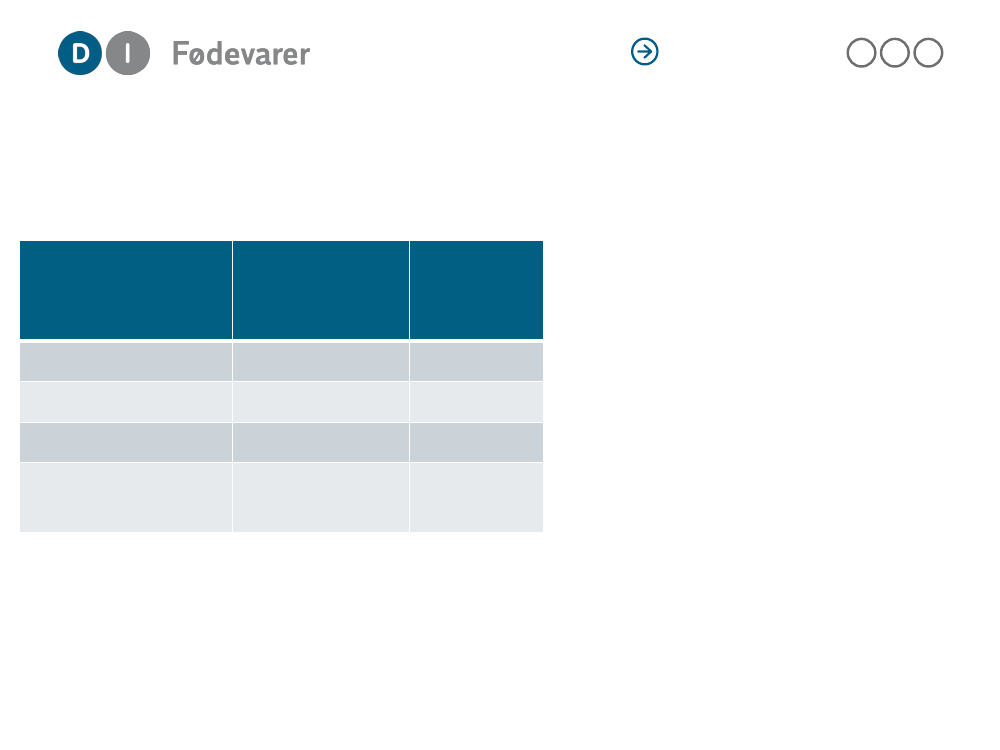

Ny sukkerafgift angriber RynkebysforretningTilnærmet og

gennemsnitlig

(mio. kr.)

Ca. omsætningDækningsbidragSukkerafgiftProcentstigningpå kostprisMarmelade

og grød

solgt i DK

305-81050%Saft

solgt i

DK

13030-3588170%Sukkerafgift planlægges, medimplementering i 2013.Gennemføres afgiften både på sukker ogglucose, må det antages, at Rynkebyssalg af marmelade og måske saftreduceres markant – og med mindst50%.I skemaet er anvendt noglegennemsnitsbetragtninger, men derbliver stor variation de enkelteprodukter imellem.Kostprisen på f.eks. Hindbærmarmelademed højt sukkerindhold stiger med 94%,hvor kostprisen på grød med lavtsukker-indhold vil stige 52%.

Blandet Saft vil med evt. samme sukker-afgift få forbrugerpriserne til at stigemed 75%.

Ny sukkerafgift angriber RynkebysforretningSukkerafgiften i nuværende form vil betyde nedlægning af 6-10stillinger.

Udvides afgiften, vil dette yderligere betyde direkte 15 færre ansatte,med fare for at den økonomiske byrde vil fremtvinge yderligerereduktioner.Paradokset er desuden, at afgiften på drikkeprodukter med højtfrugtindhold risikerer at blive belastet væsentligt hårdere end f.eks.Sodavand eller lignende alternativer.Udenlandske konkurrenter og producenter har relativt mindre andelpåvirket af danske fødevareafgifter og skatter, hvilket betyder relativkonkurrencefordel. Strategisk må vi overveje fremtidig udenlandskproduktion.

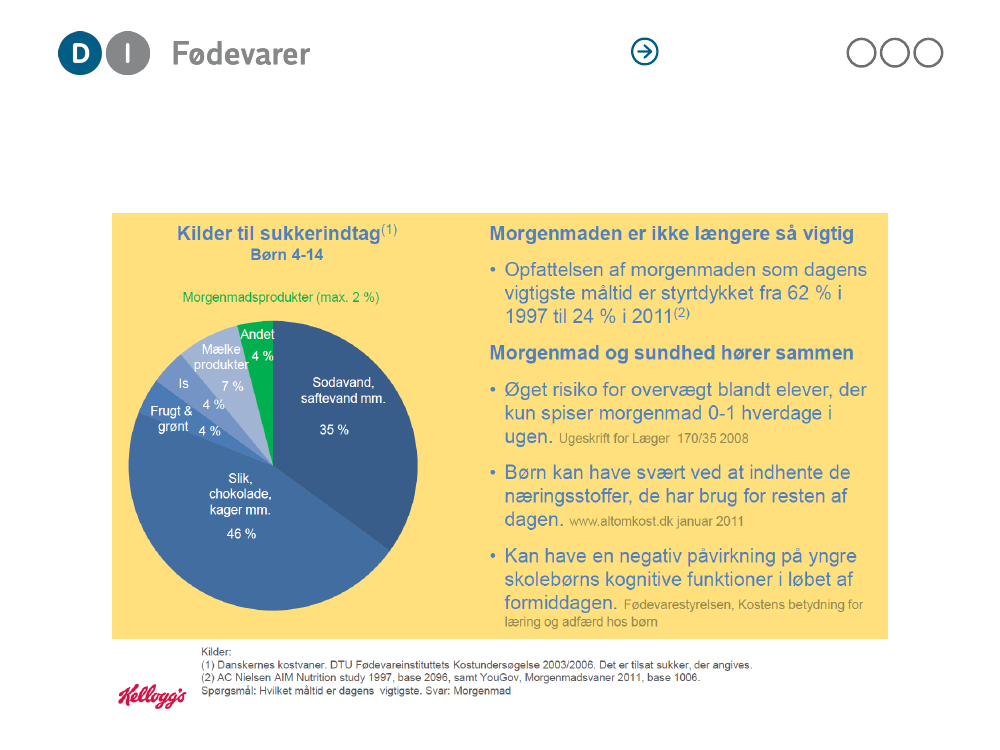

Afgift rammer morgenmad – ikkesukkeret

11