Skatteudvalget 2011-12

SAU Alm.del Bilag 237

Offentligt

DANMARKS SVARPÅKOMMISSIONEN SPØRGESKEMA VEDRØRENDE EVENTUELREVISION AF EU-RETNINGSLINJER FOR STATSSTØTTE TILSØTRANSPORTSEKTOREN

A. HVEM ER DE?

Af hensyn til gennemsigtigheden agter Kommissionen at gøre besvarelsernetilgængelige på sin hjemmeside. Hvis nedenstående spørgsmål ikke besvares, antagerKommissionen, at besvarelsen af spørgeskemaet ikke indeholder fortroligeoplysninger og derfor kan offentliggøres i sin helhed.Reglerne om beskyttelse af personoplysninger på EUROPA-webstedet findes på:http://ec.europa.eu/geninfo/legal_notices_en.htm#personaldataA.1. Ønsker De ikke Deres identitet oplyst? – Svar: Kan oplysesA.2. Gælder nogen af undtagelserne i artikel 4 i Europa-Parlamentets og Rådetsforordning (EF) nr. 1049/2001 af 30. maj 2001 om aktindsigt i Europa-Parlamentets, Rådets og Kommissionens dokumenter1for Deresbesvarelse? I bekræftende fald anføres tydeligt, hvilke dele der ikke måoffentliggøres. Det begrundes, hvorfor en sådan fortrolig behandling ernødvendig, og der indsendes en ikke-fortrolig version af besvarelsen, somkan offentliggøres på vores hjemmeside. – Svar: Nej-o-

Generelle bemærkninger til Kommissionens høring:I sin meddelelse fra 2009 om strategiske mål og anbefalinger for EU’s søtransportpo-litik frem til 2018 anførte Kommissionen, at det er af afgørende interesse for EU atopnå og opretholde stabile og forudsigelige konkurrencevilkår for skibsfarten og deøvrige maritime erhverv. Kommissionen tilkendegav samtidig, at et klart og konkur-rencedygtigt EU-regelsæt for tonnagebeskatning, beskatning af indtægter og statsstøt-te derfor bør bevares og i givet fald forbedres i lyset af erfaringerne med retningslin-jerne for statsstøtte til søtransport. Kommissionen understregede endvidere, at skibs-1

EFT L 145 af 31.5.2001, s. 43.

farten har været en af de vigtigste trædesten til den økonomiske vækst gennem Euro-pas historie, og at søtransport er af afgørende betydning for, at europæiske økonomiog europæiske virksomheder kan konkurrere globalt.Danmark deler generelt denne opfattelse og har bemærket, at EU’s medlemsstater harudvist betydelig støtte til Kommissionens meddelelse fra 2009, herunder opretholdel-se af de eksisterende maritime statsstøtteretningslinjer.I lyset af at 80-90 % af EU’s udenrigshandel transporteres ad søvejen, finder Dan-mark det som udgangspunkt åbenbart, at EU og dets medlemsstaterne har en indly-sende egeninteresse i at opretholde veldrevne og globalt konkurrencedygtige handels-flåder, som kan levere kosteffektive maritime tjenesteydelser.De gældende retningslinjer har efter Danmarks opfattelse overordnet set været yderstvellykkede og har generelt produceret stærke strategiske, økonomiske og beskæftigel-sesmæssige fordele for EU som helhed og i særdeleshed for de EU medlemsstater,som direkte har gjort brug af de muligheder, som retningslinjerne giver.Set med danske øjne har retningslinjerne sat de europæiske maritime klynger i standtil at modstå den stigende globale konkurrence på søfartsområdet. EU baserede rede-rivirksomheder er i de senere år blevet mødt med aggressive vækststrategier fra andremaritime centre såsom Singapore, Hong Kong og Kina samt hård konkurrence fra åb-ne skibsregistre. Det har ført til, at størstedelen af EU’s medlemsstater med maritimeinteresser i dag har truffet foranstaltninger i overensstemmelse med de gældende ret-ningslinjer.Derudover finder Danmark anledning til at fremhæve, at de maritime statsstøtteret-ningslinjers positive effekt bør sættes i forhold til den samlede udvikling af de euro-pæiske maritime klynger. Disse yder efter dansk opfattelse generelt betydelige bidragtil samfundsmæssig værdiskabelse, beskæftigelse og betalingsbalance i de medlems-stater, som aktivt har anvendt de gældende retningslinjer med sigte på at genererekontinuerlig vækst. I Danmark, Grækenland, Nederlandene, Storbritannien, Malta ogCypern er skibsfart således blandt de største bidragydere til den nationale betalingsba-lance. Retningslinjerne har sat gang i investeringer med økonomiske og samfunds-mæssige afkast i form af uddannelse og maritime kompetencer, øget sikkerhed ogbedre miljøbeskyttelse.Det fremhæves i øvrigt, at de maritime statsstøtteretningslinjer ikke umiddelbart kansammenlignes med andre sektorpolitikker eller med de horisontale retningslinjer. Hvorsidstnævntes fokus primært er på at undgå forvridninger i det indre marked, er de mariti-me retningslinjer designet til at imødegå globale skævheder og give medlemsstaterne mu-lighed at vedtage foranstaltninger, der giver den europæiske skibsfart og beskæftigelse ligevilkår i forhold til internationale konkurrenter i et globalt marked.Vedtagelsen af retningslinjerne har set i dansk optik været en afgørende faktor forbremse og vende den tidligere tonnagetilbagegang i EU. De EU medlemsstater, somhar gjort brug af retningslinjernes positive foranstaltninger, har formået at stoppeskibsfartens tilbagegang. Herudover bemærkes, at selvom de maritime statsstøtteret-ningslinjer primære fokus er på at undgå forvridninger i det indre marked, så har dedog efter dansk opfattelse også betydet et øget værn mod ulige konkurrence inden forEU.En fortsættelse af de eksisterende retningslinjer udgør en nødvendig forudsætning for2

at opretholde europæisk skibsfart som en af de vigtigste søfartssektorer på verdens-plan. Væsentlige foranstaltninger såsom eksempelvis tonnageskatteordninger, som iøjeblikket anvendes af mange EU medlemsstater, er efter Danmarks opfattelse nød-vendige svar på de globale markedsforhold og skaber lige vilkår for rederier baseret iEU. En fortsættelse af retningslinjerne vil være et afgørende element i medlemssta-ternes bestræbelser på fortsat at kunne tilbyde søfartssektoren stabile, attraktive ogfremtidsorienterede rammebetingelser med vækstpotentiale for kvalitetsskibsfart ogmaritime kompetencer.Det er på den anførte baggrund samlet set Danmarks opfattelse, at de eksisterenderetningslinjer i alt væsentligt bør fortsætte, som de er, og at fundamentale ændringeralene ville være til gavn for europæisk skibsfarts internationale konkurrenter i detglobale maritime marked.I de specifikke svar neden for anføres dog i forhold til retningslinjernes anvendelses-område, at kommende overvejelser om en justeret definition af begrebet søtransportmå tage udgangspunkt i maritime forhold, og det må sikres, at støtteforanstaltninger-ne ikke vil kunne anvendes til ikke-maritime formål. Endvidere foreslås en justeringaf det såkaldte indchartringsforhold fra 1:4 til 1:10 uden yderligere krav.Specifikke bemærkninger til spørgeskemaets enkelte afsnit:

B. GENERELLE SPØRGSMÅLB.1. Vurdering af den markeds- og forskriftsmæssige udviklingB.1.1På baggrund af Deres kendskab og de oplysninger, De er i besiddelse af,bedes De redegøre for den vigtigste udvikling inden for søfartssektoren si-den 2004 med hensyn tila) søhandelen på verdensplan2, antallet af transporterede containere3,verdens samlede skibstonnage4. Hvilke virkninger havde den globale krise, og erder allerede tegn på opsving? Hvis det er muligt, bedes De give de samme oplys-ninger pr. land, pr. selskab og for årene siden 1989b) EU-søtransportsektorens markedsstilling (EU-kontrollerede skibe ogskibe, der fører EU-flag). Hvordan ville De beskrive den nuværende konkurren-cemæssige situation for de forskellige EU-virksomheder inden for søtransportsek-toren sammenholdt med virksomheder fra tredjelande5? Giv relevante oplysnin-ger om f.eks. ledende aktører, markedsandele, udviklingen i markedsandele på derelevante markeder osv. i det omfang, hvor der foreligger sådanne oplysningerc) antal befordrede passagerer og udførte passagerkilometer, passager-skibenes samlede kapacitet fordelt på de forskellige skibstyper

23

Målt i ton og tonkilometer.Målt i tyvefodsækvivalentenheder (TEU).4Målt i dødvægttonnage eller bruttotonnage.5Målt med forskellige indikatorer, såsom: antal EU-kontrollerede og EU-registrerede skibe,tonnage (eksisterende og nybyggede skibe), kontainerskibsfart og andre former for søtransport, nationalttilhørsforhold for de virksomheder, der klarer sig bedst osv.

3

d) forskriftsmæssige ændringer (på nationalt plan, på EU-plan og på in-ternationalt plan) f.eks. med hensyn til sikkerhed og sikkerhedsstandarder, ar-bejdsforholdene om bord på skibene og i land, uddannelseskrav, krav med hensyntil flagandel, internationale aftaler, transport og konkurrence med andre trans-portformer, turisme, skattepolitik, de successive EU-udvidelser i 2004 og 2007e) den vigtigste teknologiske, forskriftsmæssige osv., udvikling, som sidenindførelsen af retningslinjerne har påvirket arbejdsforholdene og især ar-bejdskraftsomkostningerne. Hvad er den sandsynlige udvikling i fremtiden?f) skibenes flag: den andel (og ændringerne i tidens løb) af en medlems-stats kontrollerede/ejede skibsflåde, som er registreret under dens eget flag, un-der andre medlemsstaters flag og under tredjelandes flag. I hvilken udstrækninger der i tidens løb foretaget et skifte mellem medlemsstaternes flag og mellem EU-flag og tredjelandes flag (mulige årsager til et sådant skifte)? Især bedes De op-lyse, om De har kendskab til statistiske kilder vedrørende EU-skibenes flaghisto-rie (f.eks. flytning af skibe mellem EU-registrene eller mellem EU's og tredjelan-des registre). Hvad mener De er drivkræfterne bag udviklingen med hensyn tilskibe, der fører EU-flag (antal skibe og/eller tonnage)? Foretag en sondring mel-lem faktorer, der er knyttet til foranstaltninger, som falder ind under de nuværen-de retningslinjers anvendelsesområde, eller andre statsstøtteforanstaltninger, ogudefra kommende faktorer (f.eks. faktorer, som er knyttet til teknologisk udvikling,efterspørgsel efter søtransportydelser, tredjelandes politik osv.)g) EU- og tredjelandsregistrerede rederiers beskæftigelse af både EU- ogtredjelandsborgere om bord på skibeneh) EU- og tredjelandsregistrerede rederiers beskæftigelse af både EU- ogtredjelandsborgere i land ogi) beskæftigelse af EU- og tredjelandsborgere i maritime klyngerMed hensyn til ovennævnte spørgsmål bedes De give de relevante oplysninger,som De er i besiddelse af, eller henvise til kilder, hvor sådanne oplysninger kanfindes.B.1.2I hvilken udstrækning kan denne udvikling tilskrives statsstøtteforanstalt-ninger og ikke andre udefra kommende faktorer? Forklar nærmere og giveventuelle yderligere relevante oplysninger.Besvarelse:B.1.1a) Den globale krise betød en væsentlig nedgang i handlen med varer, der blevtransporteret med skibe. Aktiviteten er steget igen og vurderes nu at være på etniveau, der ligger over årene lige før krisen. Den samlede tonnage på verdens-plan såvel som under dansk flag har været stigende. Dette skal tolkes meget for-sigtigt, da der formentlig er kommet meget tonnage, som rederierne ikke har kun-net aflyse, og som derfor ikke har arbejde. Generelt vurderes udsigterne forskibsfarten dog fortsat at være vanskelige og usikre på grund af den fortsatteusikkerhed om den globale økonomi, men også på grund af udviklingen i skibsfar-4

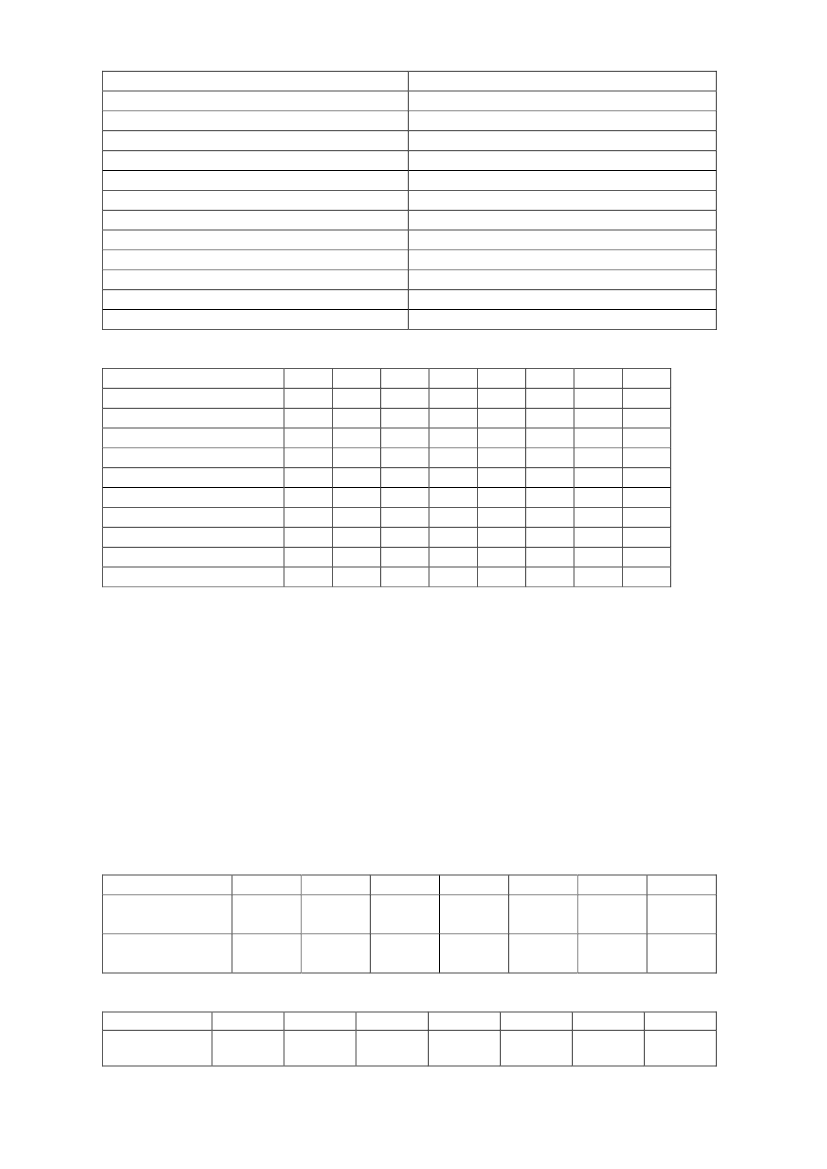

ten selv, herunder navnlig den nuværende manglende sammenhæng mellem kapa-citet og efterspørgsel på det globale transportmarked.Verdenshandlen af søvejen (Jf. ISL Bremen)ÅrI alt mio. tons19975.37719985.41319995.56420005.91320016.02720026.21620036.54920046975200572722006763920077947200881282009784920108366Verdens samlede skibstonnage (jf. Lloyds register Fairplay)ÅrSamlet tonnage (mio. GT)1997522,21998531,91999543,62000558,12001574,62002585,62003605,22004633,32005675,12006721,92007774,92008830,72009882,62010958,0Tonnagen under dansk flag (Kilde: Søfartsstyrelsen)ÅrSamlet tonnage (mio. GT)19884,8119894,5619905,0019915,4919925,9219935,5919945,5319955,8919966,0119976,1119985,965

1.000 TEU54.60056.90062.20069.60072.30081.10091.900105.700116.000127.500141.700148.900134.600153.000

1999200020012002200320042005200620072008200920102011

5,986,807,187,647,928,038,579,239,7010,6611,3711,4911,94

Danske rederiers indtjening fordelt på regioner (Kilde: Danmarks Rederiforening)Procent2004 2005 2006 2007 2008 2009 2010 2011Danmark22222222Europa1919191818272727Rusland33333111Afrika77777777Mellemøsten, Indien99999101010Japan, Østasien i øvrigt1616161616151515Kina inkl. Hong Kong1313131515151515Australien, New Zealand33333333USA, Canada1919191818121212Sydamerika99999888

b) Europæisk skibsfart opererer i frie, globale markeder med begrænsede adgangshin-dringer og intens global konkurrence. I dette marked drager internationale konkurrenterofte fordel af lavere omkostningsstrukturer og i nogle tilfælde også af aktiv/direkte øko-nomisk støtte fra deres nationale regeringer. I dette lys har statsstøtte, som er vedtaget afde enkelte EU-medlemsstater under de eksisterende retningslinjer, gjort det muligt forEU-medlemsstaternes handelsflåder at konkurrere i det globale marked gavn for bådeEU-økonomien og beskæftigelsen. Allerede af denne grund bør de eksisterende maritimestatsstøtteretningslinjer videreføres i deres nuværende form uden større ændringer. Udenen sådan forlængelse er der risiko for, at skibsfart og shipping-relaterede aktivitetersamt maritime kompetencer vil flytte væk fra Europa.c)Indenrigs færgetransport (Kilde: Danmarks Statistik)2004200520062007200820092010Antal pas-10.314 10.348 10.574 10.3129.9529.5749.374sagerer i 1000Personkilometre 246.601 226.048 222.245 215.287 201.561 187.354 184.456i 1000Udenrigs færgetransport (Kilde: Danmarks Statistik)Antal pas-sagerer i 1000200420052006200720082009201027.72227.00027.00327.51726.46324.00522.907

6

Personkilome-tre i 1000

1.773.375

1.778.647

1.839.728

1.830.436

1.624.423

1.501.399

1.481.400

d) Gennemførelse af ændrede EU-retningslinjer for statsstøtte til søtransportsektoren vedlov nr. 409 af 1. juni 2005. Indførelsen af flagregler, udvidelse af tonnageskatteloven tilat anvendelse på operatørselskaber. Ændret reglerne for sandsugere og bugsering.For så vidt angår den danske DIS-ordning (nettoaflønning af søfolk ombord på skibe registre-ret i Dansk Internationalt Skibsregister) er ordningen siden 2004 blevet udvidet til på vissebetingelser at kunne anvendes af personer ombord på kabellægningsfartøjer. Endvidere er detdanske sømandsfradrag blevet differentieret, således at fradraget er forhøjet for søfolk om-bord på skibe over 500 tons bortset fra passagerskibe og sandsugere.e) Pr. 1. juli 2011 vedtog Folketinget en række lovændringer med sigte på at styrke rede-riernes og de søfarendes internationale konkurrenceevne. Lovændringer gav rederiernemulighed for i højere grad at benytte skibsførere (kaptajner) fra lande uden for EU, lige-som de søfarendes globale konkurrenceevne styrkes, fordi de nu får et højere skattefra-drag for arbejde på skibe over 500 BT, dvs. typisk større skibe, der sejler i internationalfart. Fradraget er godkendt af Kommissionen efter de eksisterende maritime statsstøtte-retningslinjer.Hertil kan generelt oplyses, at dansk skibsfarts indtjening i fremmed valuta er steget mednæsten 700 % i perioden 1989 til 2011. I 1989 udgjorde dansk skibsfarts indtjening ifremmed valuta € 3.200.000.000 svarende til ca. 8 % af Danmarks samlede eksportind-tægter. Ved udgangen af 2011 var det tale steget til € 24.600.000.000 kr. svarende til ca.17 % af Danmarks samlede eksportindtægter. Ved udgangen af 2011 anslås beskæftigel-sen i den samlede maritime klynge til at udgøre 115.000 personer svarende til 7,5 % afden direkte og indirekte private beskæftigelse.f) De væsentligste årsager til at danske rederier ønsker at have skibe registreret i Dan-mark / EU vurderes at være generelt gode rammebetingelser, hvoraf de væsentligste ud-gør:Under de eksisterende maritime statsstøtteretningslinjer:TonnagebeskatningEt velfungerende internationalt skibsregisterI øvrigt:Godt uddannet og fleksibel arbejdskraftGode forhold i øvrigt at drive virksomhed underHurtig og reel sagsbehandling hos myndighederneHerudover vurderes det at have betydning, at det danske flag er et kvalitetsflag sikret viagennemførelse af såvel international samt EU regulering.Se i øvrigt bilag nr. 1 om flagfordeling for henholdsvis rederier og operatørselskaber.g) Danske handelsskibe med en bruttotonnage på 20 eller derover, skal registreres i en-ten Dansk Internationalt Skibsregister (DIS) eller i den danske Skibsregister (DAS). Re-derierne er forpligtet til at underrette den Søfartsstyrelsen, når en søfarende får hyre pået handelsskib, samt når tjeneste ombord afsluttes. Passagerskibe samt andre typer afskibe, der normalt ikke er beskæftiget i fart til udenlandske havne, er dog ikke omfattet af7

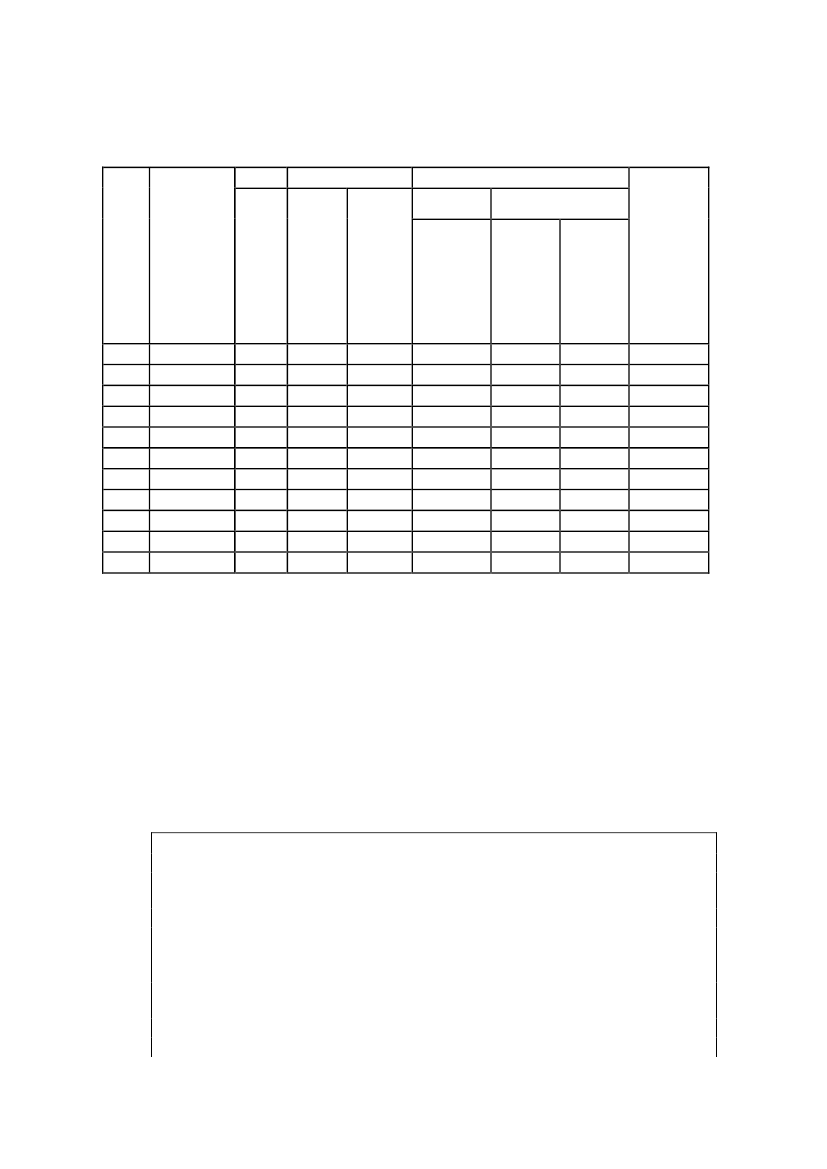

denne indberetningspligt. Langt de fleste DIS-skibe sejler i oversøisk fart, og pr. 30. sep-tember 2010 var godt 8.500 søfolk ansat på de omkring 600 DIS-skibe. Udviklingen forsøfarende på DIS-skibe i perioden 2000-2010 er vist nedenfor.Table on duty staff on ships in the DIS as of 30 September, 2000 – 2010NumberTotal Crew categories Nationality of the crewYear of shipsTotal Officers OtherDanesForeignerson30crewSeptembermembersEU/EEAThirdpartycountries

Unknowncategoryandna-tionality:Personsaboardshipswhich donot report

2000200120022003200420052006200720082009

2010Source: Crew information from shipping companies with ships registered in the DIS, supplemented by in-formation from the Danish Maritime Authority regarding the size of the crew onboard passenger ships andships which do not report crew information.

578558513500491488497493535560599

6,7076,5556,5966,6416,6776,7387,2977,2198,1928,1338,613

2,5322,3372,3292,2952,3192,3502,4942,4422,8332,8843,143

3,9483,9044,0384,0964,1254,1454,5444,4024,8924,7925,119

3,6063,4843,6453,4863,4813,3213,2862,8832,9522,8222,868

3943904564519209311,0229671,0279131,083

2,4802,3672,2662,4542,0432,2432,7302,9943,7463,9414,311

227314229250233243259375467457351

Der findes ingen tilsvarende registrering af udviklingen i perioden 2000-2010 for søfa-rende på handelsskibe registreret i DAS. Der anslås dog at være 600-700 søfarende be-skæftiget på DAS skibe. Næsten alle disse søfarende er danske, og typisk sejler de pågæl-dende skibe i indenlandsk fart.h og i) Der foreligger ikke oplysninger til belysning af disse spørgsmål.B.1.2) Der henvises til de generelle bemærkninger samt til delbesvarelser under B.1.1.

B.1.3Hvorledes har rederiernes forretningsmodeller udviklet sig siden vedtagel-sen af retningslinjerne? Beskriv de vigtigste forskelle, der måtte være mel-lem EU-baserede og tredjelandsbaserede rederiers forretningsmodeller.B.1.4Hvilke faktorer mener De er afgørende for EU-rederiernes valg af flaglandog det land, hvor de betaler skat? Forventer De, at disse faktorer vil æn-dre sig i fremtiden?a) i hvilken udstrækning er statsstøtteaspekter afgørende for valget?b) i hvilken udstrækning er andre faktorer afgørende for valget (f.eks. bed-re, hurtigere og/eller billigere administrative tjenester, gunstige arbejdsretlige8

regler eller den måde, hvorpå de anvendes osv.? De bedes underbygge Deressynspunkter med konkrete oplysninger og eksemplerc) hvilke lande anses for at være de bedste i EU/i verden, når det gælderregistrering og beskatning, og hvorfor?B.1.5Hvilke retlige, tekniske eller administrative hindringer ligger i vejen for re-gistrering af et skib eller flytning af et selskabs hovedsæde fra et land til etandet?B.1.6I hvilken udstrækning bidrog retningslinjerne til denne udvikling?B.1.7Hvilke karakteristika gør søtransportsektoren til noget særligt, når detgælder statsstøttekontrol? Opstil en liste over, hvilke materielle sektorspe-cifikke statsstøtteregler De finder nødvendige på baggrund af disse karak-teristika. De bedes forklare, hvilke aspekter ved søtransportsektoren dermed fordel kunne være omfattet af de horisontale statsstøtteregler. De be-des præcisere Deres svar mest muligt og ligeledes anføre, hvilke økonomi-ske, sociale og miljømæssige virkninger de sektorspecifikke regler forven-tes at få.Besvarelse:B.1.3) Der henvises til de svar, som Kommissionen utvivlsomt modtager fra industrien.B.1.4) Der henvises til besvarelsen af punkt B.1.1, litra f, oven for. Hertil bemærkes, aten rederivirksomheds beslutning om, hvorfra driften skal foregå formentlig i første rækkeer baseret på generelle forretningsmæssige vurderinger af det samlede finanspolitiskeklima i et bestemt land. Hertil kommer en analyse af det pågældende lands praktiske for-ståelse for de særlige forhold, som gør sig gældende i søfartsindustrien. Vurdering afflagets kvalitet og dets placeringer på diverse lister for havnestatskontrol har endviderebetydning for NIR. Derudover vurderes flaget også at kunne have kommerciel betydning iforhold til at få laster. Endelig er det opfattelsen, at registreringsprocessen skal værehurtig og smidig, hvilket også har stor betydning for panthavere (og dermed rederensadgang til finansiering under et givent flag). Panthaverne vil have sikret deres pant hur-tigt og have sikkerhed i registreringen.B.1.5 og B.1.6) Der er ingen eller meget få barrierer forbundet med at flytteet hovedkontor eller et skibs registrering mellem forskellige landet. Skibsfart er en me-get mobil industri, både i virksomhed og aktiver, hvilket yderligere understreger de mari-time statsstøtteretningslinjers relevans.B.1.7) Der henvises til de generelle bemærkninger samt besvarelsen af punkt B.1.1, litrab, oven for.B.2. Retningslinjernes målsætninger og søtransportsektorens nuværende udfor-dringerDe overordnede målsætninger er fastsat i retningslinjernes afsnit 2.2.B.2.1Hvordan vil De beskrive den sandsynlige udvikling, og hvor ser De de stør-ste udfordringer for søtransportsektoren på kort (det kommende år) og9

mellemlang sigt (de næste tre år)? Får det indvirkning på retningslinjer-ne?B.2.2Mener De, at retningslinjerne danner grundlag for en tilfredsstillendestatsstøttepolitik inden for søtransportsektoren i dag?B.2.3Mener De, at retningslinjernes målsætninger stadig gælder? Bør de ændresog i så fald hvordan? Bør de rangordnes og vægtes og i så fald på hvilkenmåde? De bedes begrunde Deres synspunkt og præcisere Deres svar mestmuligt ved hjælp af nærmere oplysninger og en udførlig beskrivelse.B.2.4Hvilke markedssvigt inden for (eller, mere generelt, mål af fælles interessei forbindelse med) søtransportsektoren mener De, at de nuværende stats-støtteforanstaltninger har rettet op på eller ikke har rettet op på? MenerDe i sidstnævnte tilfælde, at retningslinjernes generelle bestemmelser erutilstrækkelige, eller at medlemsstaterne ikke har anvendt dem tilfredsstil-lende? Hvad er efter Deres opfattelse den mest effektive måde, hvorpå derkan rettes op på markedssvigt inden for søtransportsektoren?B.2.5Mener De, at der er positive eller negative eksterne virkninger forbundetmed registrering af skibe under EU-flag? De bedes uddybe Deres svar.Hvor betydelige er disse virkninger? Fremlæg dokumentation, hvis det ermuligt.B.2.6Mener De, at statsstøtteforanstaltninger er nødvendige, for at medlemssta-terne kan pålægge sektoren strengere krav med hensyn til arbejdsforholdog miljømæssige aspekter, uden at det medfører udflytning?Besvarelse:B.2.1) Som anført under de generelle bemærkninger har de gældende retningslinjer efterDanmarks opfattelse overordnet set været yderst vellykkede og har generelt produceretstærke strategiske, økonomiske og beskæftigelsesmæssige fordele for EU og dets med-lemsstater. Set med danske øjne har retningslinjerne sat de europæiske maritime klyngeri stand til at modstå den stigende globale konkurrence på søfartsområdet. EU baserederederivirksomheder er i de senere år blevet mødt med aggressive vækststrategier fra an-dre maritime centre såsom Singapore, Hong Kong og Kina samt hård konkurrence fraåbne skibsregistre. Denne udvikling forventes at fortsætte.Hertil kommer, at markedet for søtransportydelser i øjeblikket er præget af overkapaci-tet, hvilket bl.a. kommer til udtryk ved, at skibe i de senere år er lagt op, og at nybyg-ningsordrer kancelleres eller udskydes. Der har i forbindelse med den økonomiske tilba-gegang været store fald i de globale fragtrater samtidig med at godsmængderne er fal-det. Det har resulteret i et betydeligt indtjeningsfald for branchen og et fald i skibsværdi-erne. Omfattende direkte statsstøtte til rederidrift kan forringe konkurrencesituationen,idet der dermed sker en manglende naturlig tilpasning og dermed en forøgelse af den ek-sisterende overkapacitet.B.2.2) Ja. Som nævnt i de generelle bemærkninger har de maritime statsstøtteretningslin-jer været en afgørende faktor for at standse og vende nedgangen i EU skibsfart. I de fle-ste tilfælde har de medlemsstater, som har gjort brug af retningslinjernes muligheder forat gennemføre positive foranstaltninger, formået at stoppe den strukturelle tilbagegangaf deres handelsflåder. Hertil har retningslinjerne efter dansk opfattelse haft positive af-10

smittende virkninger i form af investeringer i uddannelse af søfarende, hvilket har bidra-get til at sikre en kritisk masse af maritime kompetencer i den europæiske maritime klyn-ge. Endelig har retningslinjerne haft positive afsmittende virkninger i forhold til generelværdiskabelse, beskæftigelse og betalingsbalance i medlemsstaterne.B.2.3) De eksisterende retningslinjers målsætninger er stadig valide i forhold til denfremtidige vækst i medlemsstaternes handelsflåder og søfarende. Det vil være afgørendefor EU’s medlemsstater med maritime interesser, at de fremover kan videreføre de foran-staltninger, som er truffet i overensstemmelse med de gældende retningslinjer. Det be-mærkes hertil, at formålet med retningslinjerne er af fælles europæisk interesse, idet ret-ningslinjerne primært er rettet mod at:-----Fremme af beskæftigelsen for europæiske søfolk.Sikre og forbedre de maritime kompetencer.Fremme indflagning til medlemsstaternes registre.Bidrage til sikker, effektiv og miljøvenlig skibsfart.Bidrage til at konsolidere den maritime klynge og opretholde en sam-let konkurrencedygtig flåde på verdensmarkederne.

B.2.4) Der henvises til besvarelsen af punkt B.2.1.B.2.5). Set i rederiperspektiv må det antages, at et skibs flag er vigtigt, da det etablererog fastlægger ansvarsfordelingen mellem et skib og en stat. Brug af et bestemt flag ellerregister skønnes imidlertid ikke at være af afgørende betydning for en virksomheds gene-relle succes. Omvendt må det set fra et flagstatsperspektiv erkendes, at antallet af regi-strerede skibe har positiv betydning for den maritime klynge og den maritime administra-tion samt ikke mindst i forhold til mulighederne for at påvirke den internationale regel-dannelse på mere effektiv måde end lande uden skibe og uden maritime arbejdstager- ogarbejdsgiverorganisationen.B.2.6) Nej. Regler, herunder ikke mindst med hensyn til arbejdsforhold og skærpede mil-jøkrav, indgås oftest på internationalt plan med sigte på bl.a. at sikre et ”level playingfield” for sektoren. Dette element bør ikke på EU plan kunne gennemhulles ved, at dergennem statsstøtteordninger skabes et ”unlevel playing field”. De maritime statsstøtte-retningslinjer bør således ikke kunne give anledning til, at der indledes et statsstøtte-kapløb mellem EU-landene. Det afgørende bør være, hvorvidt der er tale om rederidrift,der kan overleve med basis i bæredygtige koncepter.B.3. Anvendelse af retningslinjerneBesvares af de offentlige myndighederHar De ydet statsstøtte i henhold til retningslinjerne efter 2004? I bekræftendefald bedes De oplyse følgende:

11

B.3.1Angiv det samlede støttebeløb (i mio. EUR), som de danske myndigheder(region/medlemsstat) har ydet på årsbasis mellem 2004 og december 2011i henhold til retningslinjerne. Angiv støttebeløbene i henhold til de enkeltespecifikke bestemmelser i retningslinjerne, idet der eventuelt skelnes mel-lem støtte, som er ydet i henhold til en godkendt støtteordning, og indivi-duel støtte:- Skattebegunstigelse i form af tonnageskat og andre skattemæssige foranstalt-ninger- Dækning af arbejdsrelaterede omkostninger for søfolk – nedsættelseaf/fritagelse for socialsikringsbidrag og nedsættelse af/fritagelse for indkomstskat- Støtte til udskiftning af besætningen- Investeringsstøtte- Regionalstøtte- Uddannelsesstøtte- Omstruktureringsstøtte-Støtte til nærskibstrafik- Kompensation for forsyningspligt og undertegnede forsyningspligtkontrakterB.3.2Angiv det samlede antal modtagere af støtte i henhold til retningslinjerne iovennævnte periode. De bedes præcisere, om modtagerne var a) rederiereller b) andre virksomheder.Besvares af de offentlige myndigheder og virksomhederneB.3.3Hvad er generelt Deres erfaringer med anvendelsen af retningslinjerne?Mener De, at retningslinjerne har haft indvirkning på registreringen afskibe i EU (ved at forhindre udflagning til tredjelande) og på EU-beskæftigelsen af søfolk eller forskellige typer investeringer (uddannelse,kommunikation om bord på skibe osv.)? Giv eventuelle yderligere relevan-te oplysninger.

12

B.3.4Angiv støttens positive og negative virkninger. De bedes præcisere Deressvar på spørgsmål a) til h) nedenfor mest muligt ved hjælp af konkrete op-lysninger og en udførlig beskrivelse. Prøv at kvantificere de enkelte virk-ninger.a) Hvordan påvirker støtten den økonomiske stilling, som EU's søtransportsektorindtager globalt set (med hensyn til markedsandel, omsætning, de kontrolleredeog/eller registrerede skibes størrelse og kapacitet osv.)?b) Har den indvirkning på beskæftigelsesniveauet i søtransportsektoren, f.eks. iform af oprettelse eller nedlæggelse af arbejdspladser (antal og art)?c) Hvilken indvirkning har den på jobskabelsen for søfolk i almindelighed og sø-folk med EU/EØS-nationalitet i særdeleshed?d) Hvordan påvirker den jobskabelsen inden for rederiernes søfartsaktiviteter iland?e) Hvordan påvirker den jobskabelsen i maritime klynger som helhed?f) Medfører den bedre kvalificerede arbejdstagere, bedre miljøforhold/produkter?g) Har den positive eller negative direkte eller indirekte virkninger for andreaspekter af medlemsstaternes økonomiske aktivitet (regionale og bredere mariti-me klynger osv.)?B.3.5Mener De, at retningslinjerne bør revideres på baggrund af sektorens ud-vikling? Eller mener De, at retningslinjerne (i) ikke bør ændres eller (ii)bør afskaffes, så det er de generelle statsstøtteregler, der gælder? Hvilkeandre tiltag ville De finde hensigtsmæssige?B.3.6Hvis De mener, at retningslinjerne bør revideres, hvilke ændringer delsmed hensyn til struktur og materielle forhold, dels på andre mindre punk-ter ville De anbefale og hvorfor?Besvarelse:B.3.1)2004 2005 2006 2007 2008 2009 2010 2011Tonnageskat5,66,16,76,76,76,76,16,1DIS-ordning 80-90 80-90 80-90 80-90 80-90 90-95 90-95 90-95Note: Det bemærkes, at der er tale om teoretiske beregninger, som ikke tager højde forden ændrede adfærd, som en begrænsning eller afskaffelse af tonnageskatten eller DISville medføre.

Praktikpladstilskud:20111.869.941

Hjemsendelse:013

201020092008200720062005200420032002200120001999

1.619.240915.9361.386.5611.551.5241.844.3701.580.5991.588.2621.721.0431.594.8671.588.4121.366.326625.866

04.72317.28317.42322.03722.96529.63820.31221.05228.40035.49522.172

1998342.105-Note: Det bemærkes, at danske rederiers lovpligtige indbetaling til Arbejdsgivernes elev-refusion i praksis betyder, at rederierne selv finansierer en stor del af praktikpladstil-skuddet.B.3.2)Oversigt over de tonnagebeskattede/DISselskaber, som Store Selskaber har regi-streret.Støtte modtagere i alt- Antal operatørselskaber= Antal rederier+ Antal selskaber, der både er rederi ogoperatør= Antal rederier i alt

2005 2006 2007 2008 2009 2010353765 412 624 531101112402 613 519640856187526

Det bemærkes, at indsatsen overfor samtlige tonnagebeskattede selskaber blev samlet iSKAT Store Selskaber i 2009, hvorfor der er samlet oversigt over de tonnagebeskattedeselskaber fra og med selvangivelsen for 2008. For selvangivelsen for 2008 havde StoreSelskaber kun ansvaret for de allerstørste rederikoncerner. Ovenstående mandtal for pe-rioden 2005-2007 er således udtryk for Store Selskabers daværende mandtal for tonna-gebeskattede selskaber.B.3.3 – B.3.6) Der henvises til de generelle bemærkninger samt navnlig til besvarelsen afpunkterne B.1.1, litra b, B.2.1 og B.2.3 oven for. Det kan hertil på ny fremhæves, de ma-ritime retningslinjer har sikret en vellykket ramme, som gør det muligt for14

den europæiske skibsfart til at konkurrere med sine globale konkurrenter. Omvendt mådet trods alt erkendes, at væksten i jobskabelsen primært ligger i gruppen af søfarendefra lande andre end EU/EØS, hvor andelen af nationale søfarende er vigende. Retnings-linjerne bør som tidligere nævnt i alt væsentligt fortsætte i sin nuværende form. Der kandog efter dansk opfattelse med fordel på EU plan sættes øget fokus på maritime kompe-tencer, herunder udviklingen i beskæftigelse af EU søfarende.B.4. Støtte til rederier i henhold til andre statsstøtteinstrumenter – besvares af deoffentlige myndighederVirksomheder, der udfører søtransport, er støtteberettigede i henhold til de horisontalestatsstøtteinstrumenter.B.4.1Hvis de offentlige myndigheder i Danmark har ydet statsstøtte til rederier ihenhold til andre statsstøtteinstrumenter end retningslinjerne, bedes Deoplyse følgende:a) Angiv –med en præcisering af retsgrundlaget og formålet- det samlede støt-tebeløb (i mio. EUR), som mellem 2004 og december 2011 blev ydet til rederierpå årsbasis i henhold til horisontale statsstøtteinstrumenter .b) Angiv – med en præcisering af retsgrundlaget – den støtte (i procent), sommellem 2004 og december 2011 er ydet til rederier på årsbasis i henhold til hen-holdsvis retningslinjerne og horisontale statsstøtteinstrumenter.Besvarelse:B.4.1) Ikke relevant.B.5. Urimelig fordrejning af konkurrencen inden for EUB.5.1Mener De, at der inden for søtransportsektoren i EU forekommer konkur-rencefordrejninger, som skyldes fejlfortolkning/forkert anvendelse af ret-ningslinjerne eller Kommissionens afgørelser? Deres synspunkt bedes un-derbygget med konkrete eksempler og oplysninger.B.5.2Hvordan vurderer De det mulige omfang af støttekapløb mellem medlems-staterne?B.5.3Findes der inden for retningslinjernes anvendelsesområde nationale be-stemmelser (såsom tonnageskat og nedsættelse af eller fritagelse for soci-alsikringsbidrag og indkomstskat), som gør en bestemt national statsstøt-teordning mere fordelagtig end de øvrige eksisterende ordninger i EU?Hvilke bestemmelser/betingelser gør denne ordning mere fordelagtig?Besvarelse:B.5.1) Danmark har ikke kendskab til konkurrenceforvridning i forhold til enkelte EU-rederier. Det bemærkes hertil, at de maritime statsstøtteretningslinjer er designet med sigte påikke at tillade direkte driftsstøtte. Netop derfor er fordrejning af samhandelen og konkurren-cen inden for EU blevet holdt på et minimum. Tværtimod har retningslinjerne i dansk optiksikret incitamenter til at investere i europæisk skibsfart uden at fordreje konkurrencen og på-15

virke samhandelsvilkårene. Det bemærkes i øvrigt, at de maritime statsstøtteretningslinjer ik-ke umiddelbart kan sammenlignes med andre sektorpolitikker eller med de horisontale ret-ningslinjer. Hvor sidstnævntes fokus primært er på at undgå forvridninger i det indre marked,er de maritime retningslinjer designet til at imødegå globale skævheder og give medlemssta-terne mulighed at vedtage foranstaltninger, der giver den europæiske skibsfart og beskæfti-gelse lige vilkår i forhold til internationale konkurrenter i et globalt marked.B.5.2) Der henvises til besvarelsen af B.2.6 og B.5.1. oven for. Hertil bemærkes, at de foran-staltninger, der fremmes via de maritime statsstøtteretningslinjer, er udformet på en så-dan måde, at de kun giver incitamenter til økonomisk levedygtige virksomheder.B.5.3) De eksisterende danske statsstøtteordninger på skatteområdet – tonnageskatten ogDIS-ordningen – er udformet på grundlag af de eksisterende retningslinjer og er godkendt afKommissionen på grundlag af disse. Statsstøtteordningerne er noget, som medlemsstaternekan anvende. Det er ikke noget, som medlemsstaterne skal anvende. Det er med andre ord enramme, som medlemsstaterne kan vælge at udfylde, hvis man finde behov for noget sådant.Det danske skatteministerium har ikke et fuldt overblik over, hvordan samtlige øvrige EU-lande har valgt at udfylde den givne ramme. Danmark er derfor ikke i stand til at udtale sigom, hvorvidt de danske ordninger måtte være mere eller mindre fordelagtige end de ordnin-ger, man måtte have gennemført i andre medlemsstater. Danmark finder i øvrigt spørgsmåletirrelevant. En given statsstøtteordning skal vurderes i forhold til de fælles regler og retnings-linjer, der gælder for etablering af sådanne ordninger. Den skal ikke vurderes i forhold til,hvordan man har valgt at indrette sig i andre medlemsstater.B.6. Retningslinjernes anvendelsesområde og støtteberettigede aktiviteterB.6.1Mener De, at det er hensigtsmæssigt at lade slæbebåde og opmudringsfartø-jer være omfattet af retningslinjerne? Finder De i bekræftende fald 50 %-reglen tilfredsstillende? Bør denne procentsats forhøjes eller nedsættes?Hvilke nationale regler/hvilken administrativ praksis anvendes for øje-blikket i forbindelse med sådanne typer fartøjer?B.6.2Mener De, at det er hensigtsmæssigt at lade kabelskibe, rørlægningsfartøjerog forskningsfartøjer være omfattet af retningslinjerne? Bør der i så faldindføres en 50 %-regel svarende til den, der gælder for slæbebåde og op-mudringsfartøjer?Hvilke nationale regler/hvilken administrativ praksisanvendes for øjeblikket i forbindelse med sådanne typer fartøjer?B.6.3Mener De, at andre aktiviteter, der udføres på havet, også bør være stats-støtteberettigede efter retningslinjerne - f.eks., men ikke udelukkende,offshorekraner6, kabelreparationsskibe, dykkerfartøjer, fartøjer, der be-nyttes til stimulering af oliebrønde, lodsfartøjer7, undersøgelsesskibe, hy-drografiske undersøgelser og konstruktioner i havmiljøet, fartøjer, der le-verer offshoretjenester, mobile platforme osv.? Bør der i så fald indføresen 50 %-regel svarende til den, der gælder for slæbebåde og opmudrings-fartøjer?Hvilke nationale regler/hvilken administrativ praksis anvendesfor øjeblikket i forbindelse med sådanne typer fartøjer?

6Dette fartøj, svarende til kranskibe, anvendes til konstruktion af offshoreboreplatforme og ervelegnet til arbejde under ugunstige søforhold.7Lodsfartøjer anvendes til at sikre, at lodser kan komme om bord på større skibe.

16

B.6.4Mener De, at krydstogtsejlads bør være statsstøtteberettiget efter retnings-linjerne? I hvilken udstrækning tillader nationale love/ administrativ prak-sis allerede nu, at der ydes støtte til krydstogtsejlads? I hvilken udstræk-ning skal aktiviteter om bord på skibe (kasino, spa, underholdning, hotel-virksomhed, mens skibet er i havn osv.) betragtes som hjælpeaktiviteter iforbindelse med transport af passagerer, eller i hvilken udstrækning udgørde disse skibes hovedindtægtskilder? I hvilken udstrækning faktureres så-danne tjenester særskilt, og i hvilken udstrækning prissættes de som ensamlet pakke? I hvilken udstrækning opfylder besætningen om bord påskibene og i land inden for denne sektor de samme eller tilsvarende kvali-fikationskrav, som dem, der gælder for "typisk" søtransport? Er sektorenudsat for konkurrencepres fra tredjelande?B.6.5Bør hjælpeaktiviteter i forbindelse med transport af gods og passagerer ef-ter Deres mening være berettigede til statsstøtte efter retningslinjerne? Ibekræftende fald, hvilke typer aktiviteter? Finder De Kommissionens hid-tidige differentiering mellem støtteberettigede og ikke-støtteberettigede ak-tiviteter tilfredsstillende8? Hvordan bør hjælpeaktiviteter defineres i for-bindelse med anvendelsen af retningslinjerne?B.6.6Mener De, at det vil være hensigtsmæssigt at lade retningslinjerne omfattestatsstøtte til refusion af rederiernes omkostninger ved søfolkenes anven-delse af internetfaciliteter om bord på skibet til private formål med henblikpå at forbedre søfolkenes forhold om bord?B.6.7Har De eventuelt andre bemærkninger til retningslinjernes anvendelsesom-råde?Besvarelse:B.6.1. Danmark er principielt enig i, at anvendelsesområdet for statsstøtte til søtransportsek-toren bør være søtransport og ikke enhver form for aktivitet, der foregår fra et skib. Den flek-sibilitet, der hidtil er blevet anvendt, bør opretholdes. Kommende overvejelser om en justeretdefinition af begrebet søtransport må tage udgangspunkt i maritime forhold, og det må sikres,at støtteforanstaltningerne ikke vil kunne anvendes til ikke-maritime formål.Slæbebåde og opmudringsfartøjer (sandsugere) er i øjeblikket omfattet af retningslinjerne,men inden for visse begrænsninger (50 pct. søtransport). I og med at de pågældende fartøjs-typer i dag kan omfattes af statsstøtteforanstaltningerne, vil det formentlig være uhensigts-mæssigt nu at udelukke dem. Grænsen på 50 pct. bør ikke sættes ned. De danske regler påområdet kan sammenfattes som følger:

8Støtteberettigede aktiviteter om bord på passagerskibe omfatter kun forbrug af varer og tjenester,som er uløseligt knyttet til en sørejse, samt lejeindtægter af reklameskilte om bord. Kommissionen vil der-for ikke anse overskud af spil, kasinoer, salg af luksusvarer og passagerudflugter for at værestøtteberettigede. Tilsvarende kan overskud af følgende aktiviteter være omfattet af en tonnageskatteord-ning: containerudlejning, selvbetjening i forbindelse med godshåndtering eller omkostninger ved lastningog losning, oplagring og toldbehandling, billetteringsfaciliteter, drift af passagerterminaler ogkontorfaciliteter i forbindelse med tonnagebeskattede skibsfartsaktiviteter. Endelig er det blevet accepteret,at rederiernes indtægter af bankkonti, forsikring og valutakurssikring i forbindelse med både gods- og pas-sagertransport kan være omfattet af en tonnageskatteordning.

17

Slæbebåde kan omfattes af tonnagebeskatningen, når 50 pct.-kravet er opfyldt. Besætningenombord på slæbebåde kan omfattes af DIS-ordningen, når slæbebåden opfylder betingelsernefor tonnagebeskatning (uanset om rederiet anvender tonnagebeskatning eller ej).Opmudringsfartøjer/sandsugere kan ikke omfattes af tonnagebeskatningen, og besætningenombord kan ikke anvende DIS-ordningen. I stedet er der etableret en refusionsordning. Be-sætningsmedlemmerne beskattes almindeligt, men rederiet modtager en refusion på 40 pct. aflønsummen, når 50 pct.-kravet er opfyldt. Opgøres enten på månedsbasis eller på årsbasis.B.6.2) Se besvarelsen af spørgsmål B.6.3. Efter de danske regler kan besætningen ombord påkabelskibe omfattes af DIS-ordningen, når søtransport af kabeltromler m.v. udgør mindst 50pct. af virksomheden. Kabelskibe kan ikke omfattes af tonnagebeskatningen.B.6.3) Som nævnt under besvarelsen af spørgsmål B.6.1. bør anvendelsesområdet for stats-støtte til søtransportsektoren være søtransport og ikke enhver aktivitet, der foregår på eller fraet skib. Der er flere hensyn at tage. For det første er der de rent fiskale hensyn. Dernæst erder det konkurrencemæssige hensyn til den landbaserede virksomhed. Entreprenørarbejde,der udføres fra skib – eksempelvis et molebyggeri – bør ikke i statsstøttemæssig/skattemæssighenseende behandles anderledes end entreprenørarbejde, der udføres fra land. De danskestatsstøtteordninger omfatter søtransport. Desuden omfatter de virksomhed med slæbebåde,sandsugere og kabelskibe inden for 50 pct.-begrænsningen. De danske ordninger omfatter ik-ke entreprenørvirksomhed og andre former for virksomhed udført fra skib.B.6.4) Der ses ikke behov for at udvide reglerne for statsstøtte efter retningslinjerne til atomfatte krydstogtssejlads. Efter dansk administrativ praksis krydstogt i et vist omfangomfattet, såfremt det kan godtgøres, at aktiviteten begrundes med et egentligt trafikbe-hov. Der er formentligt ikke behov for at udvide statsstøttereglerne om krydstogtsejlads.B.6.5) Afgrænsningen af anvendelsesområdet for støtteberettigede aktivitet til at omfattesøtransport udgør en tilfredsstillende ramme. Der ses ikke behov for at ændre retnings-linjerne for hjælpeaktiviteter i forbindelse med transport af gods eller passagerer. Kom-missionens differentiering mellem støtteberettigede og ikke-støtteberettigede aktivitetervurderes at være tilfredsstillende. Det forudsættes herved, at de nuværende bestemmelserom relaterede aktiviteter, som er omfattet af den danske tonnageskatteordning (contai-nerhåndtering, billetsalg mv.), fortsat vil kunne være omfattet.B.6.6) Dette er ikke et spørgsmål af nogen betydning.B.6.7) Ingen yderligere bemærkninger.

C. TONNAGESKAT OG ANDRE SKATTEMÆSSIGE FORANSTALTNINGERRetningslinjernes punkt 3.1 omhandler beskatning af rederier og angiver følgendeskattemæssige foranstaltninger som eksempler på støtte, der kan være forenelig påvisse betingelser: i) tonnageskat9, ii) hurtig afskrivning af investeringer i skibe elleriii) ret til skatttefrit at tilbageholde overskud af salg af fartøjer i en årrække, forudsatat disse overskud geninvesteres i fartøjer.

9Dvs., at den normale selskabsskatteordning erstattes af en tonnageskatteordning, så rederietbetaler et skattebeløb, som er direkte forbundet med tonnagen uanset dets faktiske fortjeneste eller tab.

18

C.1.1Mener De, at disse skattemæssige foranstaltninger stadig er nødvendige?Er de lige nødvendige for gods- og passagertransport? Begrund Deressvar for hver af de tre skattemæssige foranstaltninger.C.1.2Har De som offentlig myndighed nogen sinde anvendt og anvender Defortsat sådanne foranstaltninger?C.1.3Har De som virksomhed nogen sinde nydt godt af sådanne foranstaltnin-ger? Hvad var i bekræftende fald foranstaltningens varighed, støttebelø-bet, støttemodtagernes art, beskatningsniveauet og de støtteberettigede ak-tiviteter?C.1.4Mener De, at de skattefordele, som rederierne opnår, fremmer udviklingenaf visse erhvervsgrene som omhandlet i traktatens artikel 107, stk. 3, litrac)? I bekræftende fald i hvilken udstrækning?C.1.5Kan De dokumentere de ændringer, som indførelsen af foranstaltningerne ien bestemt medlemsstat (eller senere ændringer af disse foranstaltninger)har medført?C.1.6Ville det efter Deres opfattelse være hensigtsmæssigt at etablere en formfor konditionalitet mellem beskæftigelse af EU/EØS-søfolk og mulighedenfor at være omfattet af en tonnageskatteordning? Begrund Deres svar vedhjælp af konkrete oplysninger, eksempler og en udførlig beskrivelse.Besvarelse:C.1.1) Den danske tonnageskatteordning er et vigtigt element i de rammevilkår, der fin-des i Danmark for rederibranchen. De skattemæssige foranstaltninger (tonnageskatte-ordningen) vurderes fortsat at være nødvendigt især for Danmark, hvor en meget stor delaf handelsflåden er beskæftiget med transportopgaver i international fart, og dermed istor konkurrence med andre lande, der har gunstige skattevilkår.Der er formentligt i en vis udstræning større behov for statsstøtte ordninger for gods-transport end for passagertransport i for den danske rederibranche.C.1.2) Danmark anvender tonnageskatteordningen.C.1.3) Ikke relevant at besvare.C.1.4) Er ikke bekendt med om de skattefordele, som rederierne opnår, skulle fremmevisse erhvervsgrene som omhandlet i traktatens art.107, stk. 3, litra c): om ”støtte tilfremme af udviklingen af visse erhvervsgrene eller økonomiske regioner, når den ikkeændrer samhandelsvilkårene på en måde, der strider mod den fælles interesse”.

C.1.5) Kan ikke dokumentere sådanne forhold.C.1.6) Et sammenhæng mellem beskæftigelsen af EU/EØS-søfarende ville efter danskopfattelse kunne hæmme EU rederier i den globale konkurrence. Den nuværendeordning på dette punkt er hensigtsmæssig og bør bibeholdes.

19

FlagkravetSamme punkt i retningslinjerne indeholder et flagkrav, som forpligter rederierne tilat registrere deres andre skibe i EU, hvis de ønsker, at de skal være omfattet af ton-nageskatteordningen, hvilket kun kan ske under ganske særlige omstændigheder.C.1.7Mener De, at det nuværende flagkrav i retningslinjerne stadig er tilfreds-stillende?C.1.8Mener De i benægtende fald, at flagkravet bør være strengere eller merefleksibelt?C.1.9Hvordan kontrollerer De som offentlig myndighed, at dette krav overhol-des på virksomheds-/koncernplan?C.1.10Mener De, at der ud over flagkravet bør være andre betingelser for at væ-re omfattet af en tonnageskatteordning? Hvilke betingelser kunne der væ-re tale om? Skulle muligheden for at nyde godt af tonnageskatten være be-tinget af, at der er plads til kadetter (køjepladser til kadetter) om bord)?Begrund Deres svar ved hjælp af konkrete oplysninger, eksempler og enudførlig beskrivelse.Besvarelse:C.1.7) Det er vanskeligt med sikkerhed at besvare dette spørgsmål, da der ikke fore-ligger undersøgelser om effekten af disse flagregler. Danmark ser ikke dog umid-delbart behov for en stramning af flagkravet.C.1.8) Ikke relevant på grund af svaret i C.1.7.C.1.9) Selskaber/koncerner der er omfattet af den danske tonnageskatteordning skalhvert år indsende oplysninger om flagkravet.C.1.10) Det er vigtigt for Danmark, at de gode rammevilkår for rederibranchen be-vares, og her udgør tonnageskatteordningen et væsentligt bidrag. Der bør ikke ind-føres andre betingelser ud over flagkravet for at kunne være omfattet af tonnage-skatteordningen, hvis ordningen fortsat skal være attraktiv at anvende.Spørgsmålet om, hvorvidt befragtningsaktiviteter er støtteberettigedeMed hensyn tilbefragtning med besætning,har Kommissionen fastslået i sine af-gørelser, at den ikke accepterer tonnagebeskatning af virksomheder, hvis flåde somhelhed består af skibe, som er befragtet med besætning fra andre virksomheder10.Det er dog blevet accepteret, at højst 80 % af virksomhedens tonnagebeskattede ski-be kan bestå af skibe, der kan befragtes med besætning fra tredjeparter. Det er ogsåmuligt at gå op til 90 %, men på strenge betingelser11.

10

Se f.eks. afsnit nr. 19 i Kommissionens beslutning i sag C 2/2008 – Ændringer i tonnageskatten –

Irland.11

Efter artikel 2 i Kommissionens beslutning i sag C 2/08 – Ændring af tonnageskatten – Irlandskal følgende betingelser være opfyldt: "Hvert af de indchartrede skibe, der drives af et rederi, der er

20

C.1.11Mener De, at befragtning med besætning opfylder en eller flere af ret-ningslinjernes målsætninger? I hvilken udstrækning er en høj grænse forbefragtning med besætning (80 %) berettiget?C.1.12Hvordan kontrollerer De som offentlig myndighed, at ovennævnte betin-gelser overholdes? Er De stødt på administrative vanskeligheder ved an-vendelsen af dem? Hvordan anvender De 80 %- og 90 %-reglerne i for-bindelse med kravet om, at mindst 60 % af flåden skal være registreret iEU/EEA?Besvarelse:C.1.11) Det er vanskeligt at svare nogenlunde præcist på dette spørgsmål, da derikke foreligger undersøgelser om effekten af disse regler. Formentlig vil rederietforsøge at holde sig indenfor den tilladte grænse, da rederiet ellers vil skulle beskat-tes efter skattelovgivningens almindelige regler for den overskydende andel af ton-nagen. Generelt bemærkes, at befragtning udgør en kritisk del af skibsfart, som vur-deres at bidrage væsentligt til EU rederiernes generelle succes. Endvidere afspejlerbefragtning de faktiske globale markedsforhold og sætter rederne i stand til at kon-kurrere globalt gennem en fleksibel forretningsmæssig ressourceanvendelse. Be-fragtning er en almindelig anvendt fremgangsmåde til at sikre tonnage, og indgårofte i de almindelige kontraktvilkår, når der indgås en transportaftale på trampmar-kedet.Danmark ønsker imidlertid fortsat en ændring af indchartringsforholdet fra 1:4 til1:10 uden krav om EU registrering eller EU teknisk management af de indchartredeskibe.C.1.12) I forbindelse med rederiets indsendelse af sit skattemæssige regnskab til dendanske skattemyndighed skal der vedlægges en specificeret opgørelse over rederietstonnage, og det skal fremgår af denne hvordan tonnagen fordeler sig på egen ton-nage og indlejet tonnage.Endvidere indgår reglerne om befragtning af skibe med besætning som et element iforbindelse de danske skattemyndigheders skattemæssige risikovurdering af rederietdvs. om der skal foretages en mere indgående kontrol af om rederiets skattemæssigeregnskab er korrekt udført.Ligeledes har det været et tema for de danske skattemyndigheders gennemgang afrederiernes indkomstopgørelse om hvorvidt, der er foretaget en korrekt fordeling afindkomster, der vedrører den tonnagebeskattede del og indkomster der vedrører denalmindelige beskattede del af. Herunder indgår også kontrol af om reglerne for be-fragtning med besætning er overholdt.

Hvad angår bareboat-befragtning (dvs.befragtning uden besætning),er det Kom-missionens faste praksis, at sådanne skibe sidestilles med ejede skibe, da rederiet

omfattet af tonnageskatteordningen, skal opfylde mindst én af følgende betingelser: a) det indchartredeskib er registreret i et skibsregister i Fællesskabet eller EØS, b) administrationen af skibets besætning ogden tekniske forvaltning af det indchartrede skib udføres inden for Fællesskabet/EØS".

21

driver dem fuldt ud og påtager sig alle retlige forpligtelser (forsikring, gældsforplig-telser osv.).C.1.13Er De enig i, at bareboat-befragtede skibe bør sidestilles med ejede skibe?Begrund Deres svar.Besvarelse:C.1.13) Ja. Efter dansk opfattelse vil en sådan sidestilling imødekomme de generellemarkedsforhold og give øget incitament til at placere rederiaktiviteter inden for EU.

Bortfragtning med besætningC.1.14Mener De, at besætningsmedlemmerne i forbindelse med sådanne aktivite-ter opretholder og udviklier væsentlige kvalifikationer, som de senere kanbruge i forbindelse med aktiviteter i land, og dermed bidrager til udviklingaf maritim know-how og maritime klynger i EU/EEA?C.1.15Sikrer rederierne kommerciel administration af deres skibe?C.1.16Har De som offentlig myndighed anvendt en tonnageskatteordning på så-danne typer aktiviteter og i bekræftende fald på hvilke betingelser? Ved-læg venligst en kopi af den relevante nationale lovgivning.

Besvarelse:C.1.14) Ja. Danmark har ikke kendskab til, at dette ikke skulle være tilfældet. Det har og-så enhver formodning imod sig, at dette ikke skulle være tilfældet.C.1.15) Er i tvivl om den rette forståelse af spørgsmålet.Efter den danske tonnageskatteordning kan indkomst ved bortfragtning med besætningalene omfattes af ordningen, såfremt befragteren anvender skibet udelukkende til formål,der vil kunne omfattes af tonnageskatteordningen. Dette skal rederiet godtgøre med enerklæring fra sin revisor. Der ses derfor ikke behov for, at rederiet i videre omfang skalsikre sådan dokumentation.C.1.16) Se svaret i C.1.15. Reglerne om bortfragtning i den danske tonnageskattelov § 6,stk. 2 og § 22, stk. 2. Se bilag nr. 2.

Bareboat-bortfragtningC.1.17Hvilke betingelser bør indføres for at sikre, at sådanne aktiviteter kun erstøtteberettigede i tilfælde af midlertidig overkapacitet? Hvilke tidsfristerbør der være (for ikke at dække en strukturel overkapacitet)? Bør der væreet loft for den procentdel af tonnagen, som er omfattet af tonnageskat?

22

C.1.18Har De som offentlig myndighed anvendt en tonnageskatteordning på så-danne typer aktiviteter og i bekræftende fald på hvilke betingelser? Ved-læg venligst en kopi af de relevante nationale bestemmelser om bareboat-bortfragtning?C.1.19Bør der i denne forbindelse være yderligere sikkerhedsforanstaltninger udover den betingelse, at bareboat-bortfragtning kun bør være tilladt vedoverkapacitet på kort sigt, eller bør der tværtimod være større fleksibiliteti denne forbindelse?Besvarelse:C.1.17) Det er også Danmarks opfattelse, at bareboat-bortfragtning kun bør tillades un-der visse forudsætninger, idet en sådan aktivitet kunne medføre en risiko for, at såkaldterene leasing-arrangementer kunne omfattes af tonnageskatteordningen. I den danskeordning tillades bareboat-bortfragtning kun, hvis et rederi forbigående har overskudska-pacitet i en periode på højst 3 år udlejer skibet. Samme skib vil kun kunne anvende dennemulighed én gang, når det er ejet af samme rederi eller et dermed koncernforbundet re-deri. En ordning som den danske skaber formentligt en fornuftig og fleksibel balance forrederierne.C.1.18) Se svaret i C.1.17, hvor den danske ordning nævnes. Se bilag nr. 2, § 6, stk. 2.C.1.19) Se svaret et i C1.17.

Spørgsmålet om, hvorvidt indtægter af skibspuljer er støtteberettigede12C.1.20Har De som offentlig myndighed anvendt en tonnageskatteordning på pul-jeadministratorer og i bekræftende fald på hvilke betingelser?C.1.21Hvis poolfartøjer sejler under EU/EØS-flag eller administrationen af de-res besætning samt deres tekniske forvaltning gennemføres på EU's/EØS'område, er dette så efter Deres opfattelse tilstrækkeligt til, at puljead-minstratorens indtægter kan være omfattet af en tonnageskatteordning?C.1.22Mener De, at der bør være et krav om, at puljeadministratorer også ejerog driver (varetager den kommercielle og tekniske forvaltning samt admi-nistrationen af skibets besætning) et bestemt antal skibe eller en procent-del af de skibe, denne administrerer, for at være omfattet af en tonnage-skatteordning? Hvad bør i bekræftende fald være antallet/procentdelen afdisse skibe? Begrund Deres svar ved hjælp af konkrete oplysninger, ek-sempler og en udførlig beskrivelse.

Besvarelse:

12

Skibspuljer defineres som "joint ventures mellem rederier, hvorved skibe af samme type samles ien pulje med en central administration og samlet markedsføring, samlet forhandling af befragtningsaftaler,herunder rejse- og tidsbefragtning, således at indtægterne sammenlægges og udloddes til rederierne",Murray, K(1994), Shipping Pools and EC Competition Law; A Guide for the Shipping Industry. London,2.- 4. marts.

23

C.1.20) Nej, men Danmark har forsøgt at gennemføre en ordning om skibspuljer, der dogikke blev godkendt af kommissionen.Den danske ordning havde tre betingelser for, at det rederi, der administrerer skibspul-jen, kunne henføre pool fee indkomsten til tonnageskatteordningen:1) Skibene skulle beskattes efter tonnageskatteloven eller for så vidt angår skibe, der ik-ke beskattes i Danmark, anvendes til formål, som ville kunne omfattes af tonnageskat-teloven.2) Det administrerende rederi har mindst ét skib i puljen, der ikke adskiller sig fra deandre skibe i puljen. Skibet måtte ikke adskille sig fra de andre skibe i puljen, dvs. detskulle deltage på lige fod med de øvrige rederiers skibe mht. skibstype, størrelse ogfordeling af poolens overskud.3) Puljen tillige omfatter skibe, der ejes af ikke-koncernforbundne rederier. Denne be-stemmelse indsættes for at undgå, at skibsmæglingsvirksomhed formelt omdannes tilet pool samarbejde.Generelt finder Danmark, at det fremadrettet bør overvejes at give mulighed for, undervisse betingelser, at medtage pool fees i tonnagebeskatning.C.1.21) Det ville formentligt ikke være tilstrækkeligt, idet det dog vedrørende pool-administration bemærkes, at flagkrav ikke forekommer relevant, idet en pool-managerikke i praksis kan lade sig begrænse til at tage europæiske skibe med i poolen.C.1.22) Ja, se evt. vores svar til C.1.20.

Spørgsmålet om, hvorvidt kapitalgevinster af skibsfartsrelaterede tonnagebe-skattede aktiver er støtteberettigede; behandling af kapitalgevinster i forbin-delse med tidligere "overafskrevne" skibe og andre aktiver – besvares af de of-fentlige myndighederC.1.23I hvilken udstrækning og på hvilke betingelser bør kapitalgevinster afskibsfartsrelaterede aktiver tonnagebeskattes og hvorfor?Skelnes der ireglerne mellem aktiver, som købes før, og aktiver, som købes efter, at sel-skabet/skibet blev omfattet af tonnageskatteordningen?C.1.24Anvender de danske myndigheder nogen overgangsforanstaltninger, nårvirksomhederne skifter fra selskabsbeskatning til tonnagebeskatning, isærnår de har opbygget en såkaldt "skjult skattegæld", inden de skifter tiltonnageskatteordningen (f.eks. fordi de har benyttet sig af hurtige afskriv-ninger eller andre skattefordele i forbindelse med selskabsbeskatning)?Giv i bekræftende fald en udførlig redegørelse for disse foranstaltninger.C.1.25Indeholder de gældende danske regler en skelnen mellem aktiver, der kø-bes før, og aktiver, der købes efter, at der er skiftet til tonnagebeskatning?C.1.26Vedlæg kopier af den relevante lovgivning vedrørende ovenståendespørgsmål og giv en udførlig redegørelse for den gældende procedure.24

Besvarelse:C.1.23) Som udgangspunkt bør det alene være indkomst ved søtransportaktivitet, der kantonnagebeskattes. Dog kan der af ud fra konkurrencemæssige hensyn accepteres, atavancer ved salg af tonnagebeskattede skibe kan henføres til beskatning under tonnage-skatteordningen. En sådan ordning har Danmark.Den danske ordning gælder tillige skibe, der kan omfattes af tonnageskatteordningen,men som endnu ikke er færdiggjorte i et sådant omfang, at det kan indgå i rederiets drift.Endelig gælder det også for afhændelser af købskontrakter på skibe, der kunne omfattesaf tonnageskatteordningen.Avancen ved afhændelsen bør alene gælde for skibe, der er omfattet af tonnage-skatteordningen på det tidspunkt, hvor en sådan ordning indføres.C.1.24) I forbindelse med indførelsen af tonnageskatteordningen blev der indført regler,der sikrer beskatning af udskudte skatter. Samtidig blev der indført ændrede regler forafskrivning på skibe, således at afskrivningssatsen blev nedsat væsentligt.Muligheden for at opbygge en såkaldt ”skjult skattegæld” blev væsentligt reduceret vedindførelsen af tonnageskatteordningen som følge af ændringen af afskrivningsprocenten.C.1.25) Det kan bekræftes, at de gældende danske regler sondre mellem skibe, der er er-hvervet før og efter overgang til tonnagebeskatning.C.1.26) Der er som bilag nr. 2 vedlagt den danske tonnageskatteordning.

Anvendelse af ring-fencing-foranstaltninger – besvares af de offentlige myn-dighederRing-fencing-foranstaltninger, der anvendes i forbindelse med tonnagebeskat-ning, tager sigte på at forhindre "cherry picking" (f.eks. ved at de tonnagebeskat-tede virksomheder vælger at betale tonnageskat i en bestemt periode, hvor det ermest fordelagtigt) eller kunstig etablering af skattelettelser (f.eks. ved "overaf-skrivning") eller skatteunddragelse gennem indviklede koncerninterne transaktio-ner13.C.1.27Beskriv de eventuelle ring-fencing-foranstaltninger, som de danske myn-digheder anvender, under henvisning til deres retsgrundlag og vedlæg enkopi af den (de) retsakt(er), hvor sådanne foranstaltninger er fastsat.C.1.28Mener De, at disse ring-fencing-foranstaltninger er tilstrækkelige til atforhindre statsstøtteafsmitning (spill-over) fra støtteberettigede til ikke-støtteberettigede aktiviteter? Begrund Deres svar.13På grundlag af retningslinjernes punkt 3.1, afsnit 19, har Kommissionen i sin beslutningspraksisaccepteret følgende karakteristika ved en række tonnageskatteordninger: i) kontrol af kommercielletransaktioner på tværs af afskærmningen (ring fence) på basis af armslængde-princippet, ii) regler om fairfordeling af kapitaludgifter mellem tonnagebeskattede aktiviteter og almindeligt beskattede aktiviteter,iii) regler om fair fordeling af indtægter mellem tonnagebeskattede aktiviteter og almindeligt beskattedeaktiviteter, iv) en alt-eller-intet-løsning for rederikoncerner i en bindingsperiode på ti år.

25

C.1.29Er De stødt på administrative vanskeligheder ved anvendelsen af disseforanstaltninger?C.1.30Hvilke sanktioner pålægger De for at forhindre misbrug af tonnageskatte-ordningen?

Besvarelse:C.1.27) Der er i den danske skattelovgivning og herunder tonnageskatteordning gennem-ført en række ring-fencing-foranstaltninger:Arms længde princippet, der også finder anvendelse internt i et rederi ved forde-lingen af indkomst fra tonnagebeskattet virksomhed. (Tonnageskattelovens § 13)Særlige regler om finansielle indtægter og udgifter. (Selskabsskattelovens § 11 B)Koncernregler. (tonnageskattelovens § 3)Se bilag nr. 2 og 3.C.1.28) Det er vores vurdering, at de gældende regler i tilstrækkeligt omfang udgør etværn mod statsstøtteafsmitning (spill-over) fra støtteberettigede til ikke-støtteberettigedeaktiviteter.C.1.29) Vi er ikke bekendt med, at de givne ring-fencing-foranstaltninger er forbundetmed administrative vanskeligheder.C.1.30) Der er ikke egentlige sanktioner forbundet med misbrug af tonnage-skatteordningen, og som skal forhindre misbrug af ordningen såsom eksempelvis bøde-ansvar eller lignende sanktioner. Opfylder et rederi ikke betingelserne for at være omfat-tet af ordningen er ”sanktionen”, at rederiet skal beskattes efter de almindelige regler,som i givet fald vil medføre en væsentlig øget beskatning af rederiet. Ved misbrug af ord-ningen vil rederiet tillige blive erstatningsansvarlig.

D.ARBEJDSRELATEREDE OMKOSTNINGERRetningslinjernes punkt 3.2 omhandler to foranstaltninger: i) nedsatte satser for social-sikringsbidrag for EU-søfolk, der beskæftiges om bord på skibe, som er registreret i enmedlemsstat, og ii) nedsatte indkomstskattesatser for EU-søfolk om bord på skibe, somer registreret i en medlemsstat.D.1.1Mener De, at ovennævnte to foranstaltninger stadig er nødvendige? Be-grund Deres svar for hver af de to foranstaltninger.D.1.2Mener De, at dette punkts betingelser for, at søfolk og skibe (som skal regi-streres i EU) kan være støtteberettigede, er tilstrækkelige og sikrer, at ret-ningslinjernes målsætninger opfyldes?

26

D.1.3Har De (som offentlig myndighed) ydet eller (som virksomhed) modtagetbeskæftigelsesstøtte i henhold til den generelle gruppefritagelsesforord-ning (GBER)14? I bekræftende fald angives, hvor stort et støttebeløb, hvil-ke typer støttemodtagere og hvilke støtteberettigede aktiviteter der var taleom.D.1.4I hvilket omfang mener De, at denne foranstaltning bidrager til beskæfti-gelse af søfolk og især af EU-søfolk og/eller til forbedring af de europæi-ske rederiers konkurrenceevne? Begrund Deres svar ved hjælp af konkreteoplysninger, eksempler og en udførlig beskrivelse.D.1.5Mener De, at statsstøtteforanstaltninger bør være rettet mod en bestemt ar-bejdskraftkategori (f.eks. højt kvalificerede officerer)?Besvarelse:D.1.1) EU-medlemsstaternes handelsflåders evne til at konkurrere på lønomkostningerog fleksibilitet anses for at være afgørende for den europæiske skibsfarts fortsatte succesog for at bevare maritime kompetencer i den samlede maritime klynge. Danmark finderpå denne baggrund, at foranstaltninger, som sigter på nedsatte indkomstskattesatser forsøfarende, som er skattepligtige i en EU medlemsstat, er en fornuftigt konkurrence- ogbeskæftigelsesfremmede redskab, som bør opretholdes.D.1.2) Ja.D.1.3) Nej.D.1.4) Der henvises til besvarelsen af punkt D.1.1 oven for, idet vigtigheden af at bevareden fulde fleksibilitet i de eksisterende maritime retningslinjer understreges.D.1.5) Nej.E.UDSKIFTNING AF BESÆTNINGENRetningslinjernes punkt 4 omhandler medlemsstatens betaling eller godtgørelse af om-kostninger ved repatriering af EU-søfolk om bord på skibe, der er registreret i medlems-staternes registre (besætningudskiftning).E.1.1I betragtning af, at denne bestemmelse næsten ikke er blevet anvendt, menerDe så, at den stadig er nødvendig? Ville De være indforstået med, at denblev udeladt? Begrund Deres svar.Besvarelse:E.1.1) Det kan ikke udelukkes, at dette fremtidigt vil være nyttig foranstaltning, som vilkunne give medlemsstaterne øget fleksibilitet på nationalt plan. Foranstaltningen ses ikkeat have potentiale til at skabe konkurrenceforvridning. Se i øvrigt tabellen i svaret påspørgsmål B.3.1 oven for.

14Kommissionens forordning (EF) nr. 800/2008 af 6. august 2008 om visse former for støttesforenelighed med fællesmarkedet i henhold til traktatens artikel 87 og 88 (Generelgruppefritagelsesforordning), EUT L 214 af 9.8.2008, s. 3.

27

F.UDDANNELSESSTØTTERetningslinjernes punkt 7 tillader uddannelsesstøtte til søfolk ud over artikel 39 iGBER15.F.1.1De bedes fremlægge en liste over tilfælde, hvor artikel 39, stk. 2, i GBER,artikel 4, stk. 6, i gruppefritagelsesforordningen for uddannelsesstøtteog/eller retningslinjernes kapitel 7 er blevet anvendt på uddannelsesstøtteinden for søtransportsektoren, og angive de anslåede støttebeløb.F.1.2Mener De, at denne bestemmelse i retningslinjerne stadig er nødvendig, el-ler er reglerne i GBER tilstrækkelige?F.1.3Hvis bestemmelsen bibeholdes, mener De da, at der er behov for ændrin-ger?Besvarelse:F.1.1) Efter bekendtgørelse nr. 131 af 23. februar 2009 om tilskud til praktikplads i skibeydes løbende tilskud til rederier for ansættelse af søfarende, der som led i en godkendtuddannelse gennemfører foreskrevne praktikperioder i danske handelsskibe på grundlagaf en godkendt udannelsesaftale. Bekendtgørelsen er omfattet af gruppefritagelsesfor-ordningen og er derfor anmeldt som sådan.F.1.2) Efter dansk opfattelse fungerer gruppefritagelsesordningen tilfredsstillende. Deter administrativ lettelse blot at kunne anmelde en ordning frem for at få den formelt noti-ficeret. Herudover er der stor nytte af at kunne udbetale praktikpladstilskud, da det med-fører at flere unge kan få en praktikplads og dermed at flere kan gennemføre en maritimuddannelse.F.1.3) Nej.

G.NÆRSKIBSTRAFIKRetningslinjernes punkt 10 tillader startstøtte til ny eller bedre nærskibstrafik16påvisse betingelser.G.1.1I betragtning af, at denne bestemmelse kun er blevet anvendt en enkeltgang, mener De da, at den stadig er nødvendig? Ville De være indforståetmed, at den blev udeladt? Begrund Deres svar.G.1.2Mener De, at medlemsstaterne bør have mulighed for at yde startstøtte tilnærskibstrafik eller sejlads på motorveje til søs, selv om der ikke er ellervil blive ansøgt om EU-midler dertil i henhold til Marco Polo II-

15Kommissionens forordning (EF) nr. 800/2008 af 6. august 2008 om visse former for støttesforenelighed med fællesmarkedet i henhold til traktatens artikel 87 og 88 (Generelgruppefritagelsesforordning), EUT L 214 af 9.8.2008, s. 3.16Herved forstås: "transport af gods og passagerer ad søvejen mellem havne i det geografiskeområde Europa eller mellem disse havne og havne beliggende i ikke-europæiske lande medkyststrækninger langs indelukkede have ved Europas grænser".

28

programmet eller TEN-T? Begrund Deres svar og fremlæg oplysningerom påviste markedssvigt.G.1.3Motorveje til søs er det maritime svar på de transeuropæiske transportnet.Ifølge den nuværende ordning17kan medlemsstaterne yde motorveje til søssupplerende statsstøtte med større intensitet og længere varighed, endfastsat i retningslinjerne. Mener De, at den mulighed bør opretholdes ellerændres i fremtiden?G.1.4Mener De, at nærskibsruter til tredjelande bør være berettigede til start-støtte i visse tilfælde, som f.eks. på ruter til randområder?Besvarelse:G.1.1 – 1.4) Danmark finder generelt, at de eksisterende maritime statsstøtteretningslin-jer har en god balance i forhold til støtte til nærskibsfart. Det må dog samtidig erkendes,at, der synes at være tale om en anden kategori af statsstøtteforanstaltninger, end det,der er omfattet af retningslinjernes resterende del, da det ikke drejer sig om generellerammer, men snarere vedrører politikker med sigte på at fremme brugen af skibsfart iforhold til andre transportformer.H.ANVENDELSE AF STØTTELOFTET– BESVARES AF DE OFFENTLIGE MYNDIGHEDERRetningslinjernes punkt 11 inderholder et generelt loft over den støtte, der kan ydesefter retningslinjernes punkt 3-6.H.1.1Finder De støtteloftet passende?H.1.2Bør støtteloftet fastsættes på en anden måde? Hvad vil De foreslå i denneforbindelse?H.1.3Vedlæg en kopi af de gældendenationale reglerfor kontrol af støtteloftet.

17I overensstemmelse med Kommissionens meddelelse om retningslinjer for statsstøtte, dersupplerer fællesskabsfinansiering til iværksættelse af motorveje til søs (EUT C 317 af 12.12.2008, s. 8).

29

H.1.4Giv en udførlig redegørelse for,hvordan De beregner loftet.De bedes bl.a.forklare, hvordan De anvender støtteloftet ved investeringsstøtteforan-staltninger: medregner De hele støttebeløbet i det år, hvor aktivet erhver-ves, eller spredes støttebeløbet over hele aktivets levetid? Hvordan be-handler De (eventuelt) i relation til støtteloftet støtteforanstaltninger ved-rørende tidligere "overafskrevne" skibe, der overføres til tonnageskatte-ordningen (især støtteforanstaltninger vedrørende skjult skattegæld, somstammer fra tidligere "overafskrivning")? Hvorfor? Hvilken behandlingvil De foreslå for ovennævnte typer foranstaltninger (herunder bereg-ningsaspektet) i forbindelse med en eventuel afklaring af reglerne som ledi revisionen af retningslinjerne?H.1.5Beregner De støtteloftet på virksomhedsplan (eller på koncernplan, hvishele koncernen er berettiget til at være omfattet af tonnageskatteordnin-gen) eller for sektoren som helhed?H.1.6I hvilken udstrækning anvendes det støtteloft, der er fastsat i retningslinjer-ne, i praksis i Danmark (dvs. ydes den maksimale støtteintensitet ellermindre?H.1.7Hvilke typer administrative vanskeligheder støder De på ved anvendelsenaf loftet?H.1.8Hvilke andre typer afklaring er der eventuelt behov for med hensyn til an-vendelsen af støtteloftet?Besvarelse:H.1.1 – 1.2) Danmark finder generelt de eksisterende bestemmelser fyldestgørende.H.1.3) Ikke relevant.H.1.4 – 1.5) der tages stille til beregningsgrundlag fra sag til sag.H.1.6) Støtteloftet er så vidt bekendt aldrig udnyttet fuldt ud.H.1.7 – 1.8) Der kan efter Danmarks opfattelse generelt være behov for fremadrettet atoverveje indførelse af en de-minimis regel i forbindelse med anvendelse af de maritimestatsstøtteretningslinjer.I. ANMELDELSES-MYNDIGHEDEROG INDBERETNINGSPLIGT

– BESVARES

AF DE OFFENTLIGE

I retningslinjernes punkt 12 fastsættes særlige anmeldelses- og indberetningsforplig-telser:I.1.1Hvad er Deres erfaringer med overholdelsen af disse bestemmelser?I.1.2Findes der efter Deres opfattelse andre måder, hvorpå det kan sikres, atretningslinjerne overholdes?Besvarelse:I.1.1 – 1.1) Danmark finder generelt de eksisterende bestemmelser fyldestgørende.30

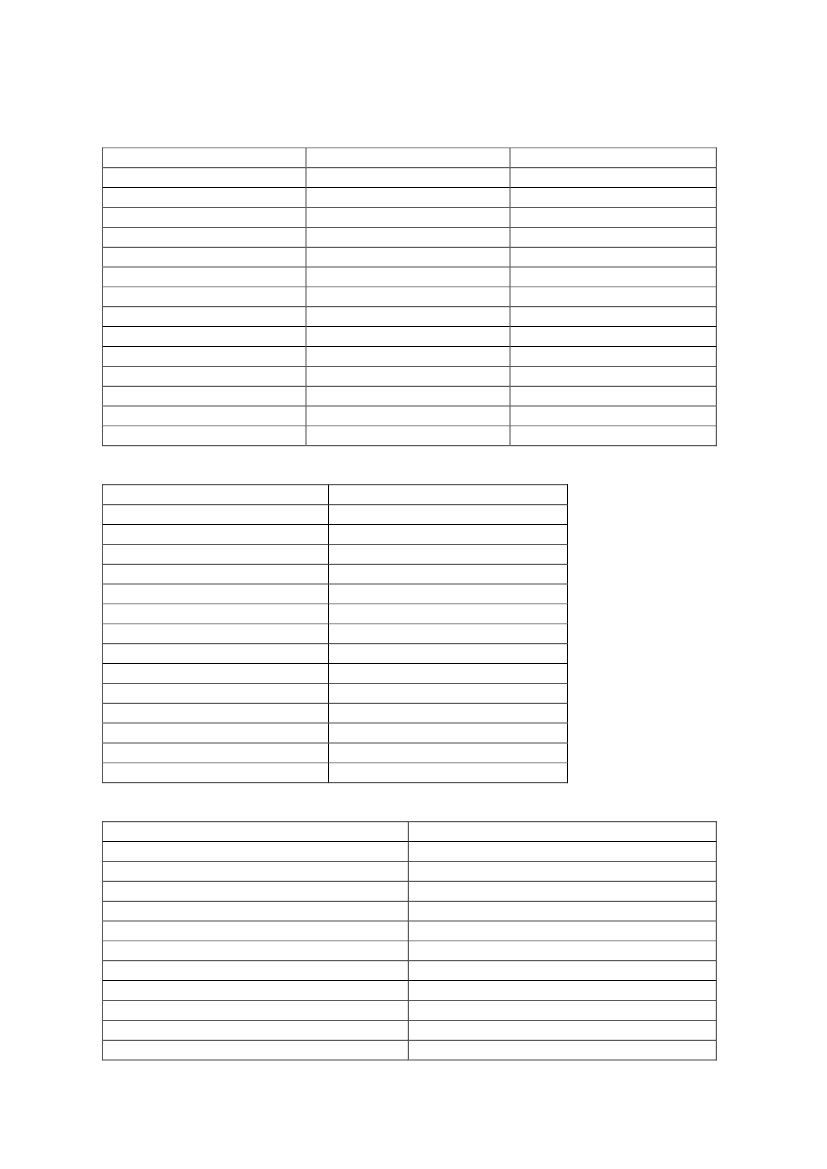

BILAG NR. 1

Oversigt over fordelingen af indberettede ejet bruttotonnageRederierIndenfor EU/EØSBruttotonnageRederierPr. 1. januar 2004Indkomståret 2004Indkomståret 2005Indkomståret 2006Indkomståret 2007Indkomståret 2008Indkomståret 20096.846.892,30 95,717.182.128,00 95,897.366.309,00 94,658.097.943,60 94,268.769.987,60 88,149.727.777,30 87,6510.657.532,50 86,71307.013,10 4,29307.705,00 4,11416.591,00 5,35493.289,60 5,741.180.005,20 10,671.370.609,50 12,351.633.333,90 13,290,18 Stigende-1,24 Faldende-0,39 Faldende-6,12 Faldende-0,49 Faldende-0,94 Faldende7.153.905,407.489.833,007.782.900,008.591.233,209.949.992,8011.098.386,8012.290.866,40%Udenfor EU/EØSBruttotonnage%Ændring Fald/stig Samlet tonnage

Oversigt over fordelingen af indberettede opereret bruttotonnageOperatørselskaberIndenfor EU/EØSBruttotonnageOperatørselskaberPr. 1. juli 2005Resten afindkomståret 2005Indkomståret 2006Indkomståret 2007Indkomståret 2008Indkomståret 2009Udenfor EU/EØS%Ændring Fald/stig Samlet tonnage

% Bruttotonnage

75.533,00 96,4145.954,00110.155,10199.145,40180.488,80520.668,4097,0046,6646,9856,0577,04

2.815,001.419,10125.909,80224.721,70141.501,10155.129,70

3,593,0053,3453,0243,9522,960,59-50,340,329,0720,99StigendeFaldendeStigendeStigendeStigende

78.348,0047.373,10236.064,90423.867,10321.989,90675.798,10

31

BILAG NR. 2/w EPDw UKMTA2

Lovbekendtgørelse nr. 965 af 19/09/2011

Oversigt (indholdsfortegnelse)

Kapitel 1RederierKapitel 2OperatørselskaberKapitel 3Kontrolbestemmelser, ikrafttræden m.v.Den fulde tekst

Bekendtgørelse af lov om beskatning af rederivirksomhed (tonnage-skatteloven)Herved bekendtgøres lov om beskatning af rederivirksomhed, jf. lovbekendtgørelse nr. 834 af 29. august 2005, medde ændringer der følger af § 11 i lov nr. 343 af 18. april 2007, § 1, nr. 2, 3, jf. tonnageskattelovens § 10, stk. 2, nr. 9,samt 4 og 5, i lov nr. 539 af 6. juni 2007, § 11 i lov nr. 540 af 6. juni 2007, § 6 i lov nr. 530 af 17. juni 2008, § 3 i lovnr. 1341 af 19. december 2008, § 17 i lov nr. 525 af 12. juni 2009 og § 10 i lov nr. 254 af 30. marts 2011.De ændringer der følger af § 1, nr. 1 og 3, jf. tonnageskattelovens § 10, stk. 2, nr. 8, i lov nr. 539 af 6. juni 2007træder i kraft efter skatteministerens nærmere bestemmelse. Disse ændringer er derfor ikke indarbejdet i lovteksten ne-denfor, men det fremgår af noterne, hvilke paragraffer, der ændres ved denne lov.Kapitel 1RederierAnvendelsesområde§ 1.

Selskaber m.v., som er skattepligtige efter selskabsskattelovens § 1, stk. 1, nr. 1 og 2, eller stk. 6, og som ud-øver rederivirksomhed som omhandlet i § 6, kan vælge at opgøre deres skattepligtige indkomst af rederivirksomhedenefter bestemmelserne i denne lov (tonnagebeskatning). Det samme gælder for selskaber, som er skattepligtige efter sel-skabsskattelovens § 2, stk. 1, litra a, og som driver rederivirksomhed, når disse er hjemmehørende i en EU-medlemsstat. 1. pkt. gælder ikke selskaber omfattet af selskabsskattelovens § 2 C, medmindre dette selskab er koncern-forbundet, jf. § 3, stk. 1, med et selskab omfattet af tonnageskatteordningen.§ 2.

Rederier, som opfylder betingelserne i § 1, og som anvender skibe, som efter §§ 6-8 kan omfattes af loven, kanvælge tonnagebeskatning fra og med det første indkomstår, hvor betingelserne herfor er opfyldt. Valget skal træffes se-nest ved rettidig indgivelse af selvangivelse for det indkomstår, hvor tonnagebeskatning første gang vil kunne vælges.Stk. 2.Valg eller fravalg af tonnagebeskatning efter stk. 1 er bindende for rederiet i en periode på 10 år regnet frapåbegyndelsen af det indkomstår, hvor tonnagebeskatning første gang kan vælges. Ved udløbet af denne periode kantonnagebeskatning tilsvarende vælges for en ny 10-års-periode. Efter udtræden af tonnageskatteordningen kan ordnin-gen tidligst igen vælges efter 10 indkomstår med beskatning efter skattelovgivningens almindelige regler.Stk. 3.Når tonnageskatteordningen anvendes, skal samtlige skibe og andre aktiver, som opfylder betingelserne fortonnagebeskatning, indgå i tonnageskatteordningen.§ 3.

Når et rederi udøver bestemmende indflydelse over eller hvorover der udøves en bestemmende indflydelse af etandet rederi, eller når samme fysiske eller juridiske personer udøver bestemmende indflydelse over flere rederier, skalsamtlige således koncernforbundne rederier, herunder udenlandske sambeskattede rederier, jf. selskabsskattelovens §§31, 31 A og 32, træffe samme valg, for så vidt angår anvendelse af tonnageskatteordningen. Dog kan rederier undladeat træffe samme valg, når de ikke har fælles ledelse eller driftsorganisation, og de ikke driver virksomhed inden for be-slægtede forretningsområder. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettighedersom omhandlet i ligningslovens § 2, stk. 2.Stk. 2.Hvis rederier, som er omfattet af stk. 1, 2. pkt., ikke længere opfylder betingelserne for ikke at træffe sammevalg vedrørende anvendelse af tonnageskatteordningen, skal samtlige rederier uanset bestemmelserne i § 2, stk. 2, væl-ge beskatning efter tonnageskatteordningen fra og med det indkomstår, hvor betingelserne ikke længere er opfyldt.Stk. 3.Når skibe m.v., som kan omfattes af denne lov, ejes eller lejes af flere rederier, kan de enkelte rederiers ande-le af sådanne skibe m.v. indgå i tonnageskatteordningen for de pågældende rederier.

32

§ 4.