Skatteudvalget 2011-12

SAU Alm.del Bilag 223

Offentligt

Statsrevisorerne 2011-12Beretning nr. 7 Beretning om fusionen af skatteforvaltningen (ll)Offentligt

7/2011

Beretning omfusionen af skatteforvaltningen (II)

7/2011

Beretning omfusionen af skatteforvaltningen (II)

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2012

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Skatteministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i juni 2012.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2011, som afgives i april 2013.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-374-5

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 8. februar 2012BERETNING OM FUSIONEN AF SKATTEFORVALTNINGEN (II)Da Folketinget i 2005 besluttede at fusionere den kommunale og statslige skattefor-valtning, blev der opstillet mål om, at der skulle etableres én landsdækkende enheds-forvaltning, hvor man samlede forvaltningen af skatter, afgifter, told mv., og om atreducere personalet med 40 % fra ca. 10.700 årsværk i 2005 til ca. 6.400 årsværk i2012.Statsrevisorerne finder det tilfredsstillende, at Skatteministeriet har indfriet målet omén enhedsforvaltning.Statsrevisorerne konstaterer, at Skatteministeriet først forventer at nå målet om per-sonalereduktion i 2014, dvs. med 2 års forsinkelse. Personalereduktionerne er hoved-sageligt gennemført inden for opgaven indsats, som er én af SKATs 4 kerneopgaver.SKAT har gennemført personalereduktionerne med bindinger om, at de skulle skeved naturlig afgang og ved indførelse af ansættelsesstop. Statsrevisorerne bemær-ker i den forbindelse, at det fortsat er en styringsmæssig udfordring for SKAT at sam-le personalet fysisk i de enkelte enheder og at sikre, at personalet har de nødvendi-ge kompetencer.Med henblik på at udnytte stordriftsfordele og undgå at personalereduktionerne fårnegativ indflydelse på SKATs opgaveløsning, har SKAT siden fusionen iværksat oggennemført en række effektiviseringstiltag. Beretningen viser, at SKAT i både 2010og 2011 stort set ikke har nået de fastsatte mål for effektiviseringer, uanset om derhar været store it-moderniseringsprojekter eller effektivisering af arbejdsgange.Statsrevisorerne finder det utilfredsstillende, at det ikke kan vurderes, om SKAThar opretholdt eller forbedret opgaveløsningen efter fusionen af den kommu-nale og statslige skatteforvaltning i 2005. Statsrevisorerne finder dette særligtbekymrende, da Statsrevisorerne og Rigsrevisionen i tidligere beretninger harkonstateret manglende resultater på indsats- og inddrivelsesområdet, som er2 af SKATs 4 kerneopgaver.Statsrevisorerne finder det således væsentligt, at Skatteministeriet snarest mu-ligt får et tilstrækkeligt overblik over og viden om de samlede omlægninger fra2005 og frem.Peder LarsenHenrik ThorupHelge Adam MøllerKristian Jensen*)Mogens JensenKlaus Frandsen

*)Statsrevisor Kristian Jensenhar ikke deltaget ved behand-lingen af denne sag på grundaf inhabilitet.

Beretning til Statsrevisorerne omfusionen af skatteforvaltningen (II)

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 101 af 19. januar2012. Beretningen vedrører finanslovens § 9. Skat-teministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 4A.Baggrund .............................................................................................................. 4B.Formål, afgrænsning og metode ........................................................................... 6Skatteministeriets tilpasning af organisation og personale .......................................... 7A.Etablering af en enhedsforvaltning ....................................................................... 7B.Skatteministeriets reduktion af årsværk .............................................................. 12Effektiviseringer i opgavevaretagelsen ...................................................................... 16A.Årsværksforbrug til kerneopgaver ....................................................................... 17B.SKATs styring af effektiviseringsindsatsen, herunder målopfyldelsen................ 18C.Eksempler på effektiviseringsprojekter ............................................................... 27

III.

IV.

Bilag 1. Ordliste ................................................................................................................... 34

Beretningen vedrører finanslovens § 9. Skatteministeriet.I undersøgelsesperioden har der været følgende ministre:Kristian Jensen: november 2005 - februar 2010Troels Lund Poulsen: februar 2010 - marts 2011Peter Christensen: marts 2011 - oktober 2011Thor Möger Pedersen: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om Skatteministeriets opfyldelse af målsætningerne for sam-menlægningen – fusionen – mellem den kommunale og statslige skatteforvaltning. Fusio-nen skete den 1. november 2005, hvor forvaltningen af lovgivning om skatter mv. og ind-drivelse af offentlig gæld m.m. blev samlet i SKAT under Skatteministeriet.Fusionen var en del af gennemførelsen af kommunalreformen og tog sigte på at etablere enenhedsforvaltning, så borgere og virksomheder kun havde én forvaltning at forholde sig tilpå området for skatter og inddrivelse af offentlig gæld.2. Rigsrevisionen har tidligere behandlet dele af fusionen i beretninger til Statsrevisorerne– senest beretning nr. 13/2009 om SKATs fusion af inddrivelsesområdet og beretning nr.13/2010 om SKATs indsatsstrategi (II). I denne beretning, der er igangsat af Rigsrevisionen,gøres der status over Skatteministeriets organisering og effektivisering, herunder særligtvedrørende opgaverne afregning og vejledning, som er 2 af SKATs 4 kerneopgaver. Rigs-revisionen har dermed undersøgt udviklingen i alle 4 kerneopgaver.3. Formålet med undersøgelsen er at vurdere, om Skatteministeriet er godt på vej i forholdtil fusionens mål for organisering og effektivisering, herunder særligt på de dele af skatte-området, der vedrører afregning og vejledning. Det har Rigsrevisionen undersøgt ved at be-svare følgende spørgsmål:Har Skatteministeriet fået tilpasset organisation og personale i overensstemmelse medmålene for fusionen?Har Skatteministeriet haft fokus på effektiviseringer i opgaveløsningen?L 110Lovforslag til skatte-forvaltningsloven. Lov-forslaget blev vedtagetsom lov nr. 427 af 6. ju-ni 2005.

SKAT har4 kerne-opgaver:afregningvejledningindsatsinddrivelse.

4. Lovforslag nr. 110 af 24. februar 2005 til skatteforvaltningsloven (herefter L 110) var endel af det lovgivningsmæssige grundlag for kommunalreformen. I bemærkningerne til lov-forslaget indgik aftalen fra juni 2004 mellem regeringen og Dansk Folkeparti om strukturre-formen og den efterfølgende udmøntningsplan fra september 2004. Udmøntningsplanen in-deholdt bl.a. angivelse af, hvor de daværende 30 skattecentre, skatteankenævnssekretaria-terne, Betalingscentret og kundecentrene skulle placeres. Der var således allerede indenfusionen truffet en række politiske beslutninger, som SKAT var underlagt.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONSkatteministeriet er på en række områder kommet langt med gennemførelsenaf målsætningerne for fusionen. Ministeriet fik ved fusionen kompetence somenhedsforvaltning, og ministeriet har efterfølgende ændret organisationen i fle-re omgange. Ministeriet er i dag i højere grad organiseret ud fra en funktions-opdelt model, hvor ministeriets organisation tidligere tog udgangspunkt i engeografisk opdeling.Der resterer stadig opgaver med at samle enhederne på færre adresser, lige-som der er mange medarbejdere, som fysisk ikke er placeret i nærheden af de-res umiddelbare chef, idet SKAT anvender den såkaldte virtuelle organisering.Skatteministeriet har oplyst, at antallet af virtuelle medarbejdere vil blive ned-bragt til et minimum i 2013, hvilket vil sige til 300-350 medarbejdere. Det er Rigs-revisionens opfattelse, at den virtuelle organisering ikke er hensigtsmæssig pålængere sigt, da den dels medfører ledelses- og udviklingsmæssige vanskelig-heder, dels ikke fremmer et fagligt miljø, og derfor kun bør være en midlertidigløsning.Skatteministeriet blev ved fusionens start pålagt et krav om en løbende reduk-tion i medarbejderantallet svarende til den skønnede naturlige afgang, uden atdet måtte gå ud over opgaveløsningen. Ministeriet har derfor haft en bundenopgave med at effektivisere opgaveløsningen for derigennem at kunne løse op-gaverne med færre medarbejdere og samtidig udvikle organisationen og opga-veløsningen. Det stiller særlige krav til ministeriet om at være meget målrettetved gennemførelsen og opfølgningen på effektiviseringerne. Ministeriet forven-ter at nå det oprindelige mål for personalereduktioner med 2 års forsinkelse i2014.Skatteministeriet har ikke en samlet viden om omfang, kvalitet og effekt af op-gaveløsningen på skatteområdet inden fusionen. Det er derfor ikke muligt sam-let at vurdere, om SKAT har opretholdt eller forbedret opgaveløsningen efterfusionen.Statsrevisorerne og Rigsrevisionen har i tidligere undersøgelser peget på, atSkatteministeriet havde en række mangler i opgaveløsningen på inddrivelses-og indsatsområdet. Denne undersøgelse viser, at ministeriet generelt har haftfokus på effektivisering i den overordnede styring, og at effektivisering har ud-gjort et vigtigt element i mål- og resultatstyringen. Rigsrevisionen kan ligeledeskonstatere, at ministeriet siden fusionen har igangsat en lang række større ogmindre effektiviseringstiltag og -projekter.Undersøgelsen viser imidlertid også, at Skatteministeriet har haft betydeligevanskeligheder med at nå de opstillede mål for effektiviseringer, herunder deopstillede mål vedrørende afregning og vejledning. Hertil kommer, at ministe-riet siden fusionens start ikke har haft samlede opgørelser over planlagte oggennemførte effektiviseringstiltag og -projekter, dvs. ikke har haft et samletoverblik over resultater og erfaringer med de forskellige effektiviseringstiltagog -projekter. Rigsrevisionen finder det derfor positivt og velbegrundet, at mi-nisteriet i 2010 og særligt i 2011 har taget skridt til at generere en samlet videnom de mange effektiviseringstiltag og -projekter.

INTRODUKTION OG KONKLUSION

3

Hovedkonklusionen er baseret på følgende:Har Skatteministeriet fået tilpasset organisation og personale i overensstemmelsemed målene for fusionen?Skatteministeriet har siden 2005 i flere etaper tilpasset organisation og personale tilmålene for fusionen. Ministeriet har siden fusionen haft særlige rammebetingelser,der har betydet, at ministeriet har skullet reducere medarbejderantallet gennem na-turlig afgang i kombination med et ansættelsesstop og derved i det væsentlige harværet afskåret fra at rekruttere nye medarbejdere. Det stiller særlige krav til kompe-tenceudviklingen af medarbejderne. Ministeriet forventer at nå det oprindelige mål forpersonalereduktioner med 2 års forsinkelse i 2014. Det oprindelige måltal er dog iperioden korrigeret som følge af nye opgaver og organisationsændringer. Der reste-rer stadig opgaver med at samle enhederne på færre adresser, ligesom der er man-ge medarbejdere, som fysisk ikke er placeret i nærheden af deres umiddelbare chef,idet SKAT anvender den såkaldte virtuelle organisering. Skatteministeriet har oplyst,at antallet af virtuelle medarbejdere vil blive nedbragt til et minimum i 2013, hvilket vilsige til 300-350 medarbejdere. Det er Rigsrevisionens opfattelse, at den virtuelle or-ganisering ikke er hensigtsmæssig på længere sigt, da den dels medfører ledelses-og udviklingsmæssige vanskeligheder, dels ikke fremmer et fagligt miljø, og derforkun bør være en midlertidig løsning.Har Skatteministeriet haft fokus på effektiviseringer i opgaveløsningen?Undersøgelsen viser, at Skatteministeriet siden fusionen har haft fokus på effektivise-ringer i opgavevaretagelsen for at kompensere for det faldende medarbejderantal.Skatteministeriet har ikke en samlet viden om omfang, kvalitet og effekt af opgaveløs-ningen på skatteområdet inden fusionen. Det er derfor ikke muligt samlet at vurdere,om SKAT har opretholdt eller forbedret opgaveløsningen efter fusionen. Rigsrevisio-nen kan konstatere, at ministeriet siden fusionen har arbejdet med udmøntningen afeffektiviseringskravet i forbindelse med bl.a. strategiarbejdet og i dimensioneringen afårsværk til de forskellige opgaver, og i 2010 og 2011 har effektivisering udgjort et vig-tigt element i mål- og resultatstyringen. Rigsrevisionen kan endvidere konstatere, atministeriet – bl.a. gennem organisationsændringer, kanalstrategien og etablering afBetalingscentret – har taget mange større og mindre initiativer, der medvirker til en ef-fektivisering af driften.Skatteministeriet har imidlertid haft betydelige vanskeligheder ved at nå de opstilledemål for effektiviseringer. Rigsrevisionen kan bl.a. konstatere, at ministeriet i 2010 og2011 ikke har opfyldt hovedparten af de fastsatte mål vedrørende afregning og vejled-ning, ligesom fx kanalstrategien endnu ikke lever helt op til forventningerne. Den digi-talisering, der skal bære nogle af effektiviseringerne, er præget af problemer og for-sinkelser, men SKAT er dog blevet kompenseret herfor ved ekstra resurser. Rigsre-visionen kan endvidere konstatere, at ministeriet ikke har haft en samlet opgørelseover resultater og erfaringer af de konkrete effektiviseringstiltag og -projekter, som mi-nisteriet har sat i gang. Rigsrevisionen finder det derfor positivt og velbegrundet, atministeriet i 2010 og særligt i 2011 har taget initiativ til at etablere et overblik over deforskellige planlagte effektiviseringstiltag og -projekter, så SKAT derved bl.a. får mu-lighed for at følge op på de enkelte projekter og udbrede eventuelle gode eksemplertil hele organisationen.

4

INDLEDNING

II. Indledning

A.

Baggrund

5. Rigsrevisionen har siden fusionen af den statslige og kommunale skatteforvaltning, derfandt sted i november 2005, gennemført en række undersøgelser af, hvordan udviklingenhar været i forhold til forventningerne. I denne undersøgelse er fokus på organisering og ef-fektivisering, herunder særligt vedrørende opgaverne afregning og vejledning, der er 2 afSKATs 4 kerneopgaver.Ved fusionen blev forvaltningen af lovgivning om skatter mv. og inddrivelse af offentlig gældm.m. samlet i SKAT under Skatteministeriet. SKAT opdeler sine opgavetyper i 4 kerneopga-ver, der udgør SKATs produktion, som er understøttet af ledelses-, udviklings- og støtteop-gaver. Opgavetyperne er nærmere forklaret i boks 1.

BOKS 1. SKATS OPGAVETYPERAfregningAfregning består i at sikre en effektiv afregning af skatter og afgifter. Det vil bl.a. sige opkrævning ogudbetaling af tilgodehavender på det statslige område.VejledningVejledning består i at vejlede kunderne og informere om SKATs produkter og ydelser. Det er bl.a. in-formation og vejledning, som er målrettet mod at forebygge misforståelser og fejl. Det indgår samti-dig, at kunderne skal opleve SKAT som serviceminded og effektiv med henblik på at opbygge en højgrad af regelefterlevelse.IndsatsIndsats skal sikre, at flest mulige angiver skatter og afgifter og betaler disse korrekt og rettidigt. Ind-sats omfatter endvidere efterfølgende kontrol og rettelse af fejl i skatteoplysninger.InddrivelseInddrivelse består i at inddrive den gæld, som borgere og virksomheder skylder det offentlige.LedelsesopgaverLedelsesopgaver består bl.a. i at sikre en strategisk udvikling af SKATs samlede virksomhed.UdviklingsopgaverUdviklingsopgaver har til formål at sikre udvikling og fremdrift i SKAT – typisk på større afgrænsedeprojekter.StøtteopgaverStøtteopgaver har til formål at understøtte SKATs produktion, fx HR, it og indkøb.

INDLEDNING

5

6. Rigsrevisionen har tidligere behandlet dele af fusionen i følgende beretninger:beretning nr. 4/2007 om fusionen mellem den statslige og kommunale skatte- og ind-drivelsesforvaltningberetning nr. 3/2008 om SKATs indsatsstrategiberetning nr. 13/2009 om SKATs fusion af inddrivelsesområdetberetning nr. 13/2010 om SKATs indsatsstrategi (II).

7. Overordnet var konklusionen i de 2 sidstnævnte beretninger følgende:Rigsrevisionen konkluderede i beretningen om SKATs fusion af inddrivelsesområdet, at selvom SKAT havde gennemført en række initiativer for at opfylde målene for fusionen, mangle-de SKAT stadig at opfylde flere af de opstillede mål og forudsætninger for fusionen på ind-drivelsesområdet. Rigsrevisionen pegede i den forbindelse bl.a. på, at SKAT manglede ba-sale oplysninger til brug for arbejdet med at understøtte en effektiv opgavevaretagelse og tilledelsesinformation. De samlede restancer var vokset i perioden efter fusionen. SKAT kun-ne ikke påvise de forskellige inddrivelsesmetoders effekt eller omfanget af aktiviteter. SKATkunne således ikke dokumentere, hvor store beløb der årligt blev inddrevet, idet der ikke varbasale data for inddrivelsesaktiviteterne. Herudover var det it-projekt, der skulle understøt-te inddrivelsesarbejdet, forsinket.Statsrevisorerne bemærkede bl.a. til beretningen om SKATs fusion af inddrivelsesområdet,at selv om SKAT havde gennemført en række organisatoriske og administrative tiltag, derbidrog til at opfylde fusionens mål, var det dog utilfredsstillende, at SKAT stadig ikke havdeopfyldt flere af målene for fusionen. Statsrevisorerne pegede i den forbindelse på de konklu-sioner, som Rigsrevisionens undersøgelse havde vist.Rigsrevisionen konkluderede i beretningen om SKATs indsatsstrategi (II), at SKATs valg afstrategi med med- og modspillere udgjorde en god ramme for indsatsarbejdet. Siden indfø-relsen af indsatsstrategien lykkedes det SKAT at øge borgernes regelefterlevelse, mens derpå virksomhedsområdet havde været en negativ udvikling i regelefterlevelsen. Hertil kom,at skattegabet endnu ikke var færdigudviklet. SKAT manglede således at få et samlet sty-ringskoncept for indsatsstrategien, selv om det var 4 år siden, at SKAT havde indført dennuværende indsatsstrategi. Rigsrevisionen pegede også på vigtigheden af, at SKAT opprio-riterede udviklingen af målstyringen. SKAT manglede mål, der på kort sigt kunne vise, i hvil-ket omfang det lykkedes SKAT at få skatteydere til at overholde reglerne. Rigsrevisionenfandt også, at SKAT kunne forbedre sit kendskab til, hvilke virkemidler der virker bedst i for-hold til forskellige grupper af skatteydere.Statsrevisorerne bemærkede bl.a. til beretningen om SKATs indsatsstrategi (II), at det vartilfredsstillende, at indsatsstrategien havde haft en positiv effekt på borgernes regelefterle-velse, men at det var utilfredsstillende, at virksomhedernes regelefterlevelse var faldet. Stats-revisorerne fandt det endvidere utilfredsstillende, at SKAT på nogle områder anvendte vej-ledning over for skatteydere, hvor kontrol ville have virket bedre, ligesom det var utilfredsstil-lende, at det overordnede mål for skattegabet ikke var færdigudviklet. Statsrevisorerne kon-staterede endelig, at SKAT fortsat havde en væsentlig opgave med at færdigudvikle strate-giskiftet.Sammenfattende kan det om de 2 undersøgelser konkluderes, at SKAT siden fusionens starthar gennemført en række initiativer på inddrivelses- og indsatsområdet for at opfylde målenefor fusionen. Undersøgelserne har samtidig vist, at der var en række udeståender på disseområder i forhold til målene for fusionen.

6

INDLEDNING

B.

Formål, afgrænsning og metode

8. Formålet med denne undersøgelse er at vurdere, om Skatteministeriet er godt på vej i for-hold til fusionens mål for organisering og effektivisering, herunder særligt på de dele af skat-teområdet, der vedrører afregning og vejledning. Det har Rigsrevisionen undersøgt ved atbesvare følgende spørgsmål:Har Skatteministeriet fået tilpasset organisation og personale i overensstemmelse medmålene for fusionen?Har Skatteministeriet haft fokus på effektiviseringer i opgaveløsningen?

Afgrænsning og metode9. Undersøgelsen vedrører tidsmæssigt perioden 2006-2011. Da SKAT ikke har alle resul-tater vedrørende 2011, indeholder beretningen alle de data og opgørelser, som var tilgæn-gelige pr. 20. januar 2012, hvor Rigsrevisionens redaktion af beretningen blev afsluttet.Undersøgelsen omfatter ikke en vurdering af kommunernes opgavevaretagelse i den kom-munale borgerservice. I den kommunale borgerservice har borgere – ud over en række kom-munale forhold – også mulighed for at henvende sig med almindelige spørgsmål om skatte-mæssige forhold.10. Undersøgelsen er baseret på følgende:gennemgang af L 110 om skatteforvaltningslovenmøder og interviews med chefer og medarbejdere i Skatteministeriets Koncerncenterinterviews med chefer og medarbejdere i Betalingscentret om arbejdsprocesser og ef-fektiviseringstiltaggennemgang af styringsdokumenter, interne rapporter, notater, strategiplaner, dimensio-neringsplaner, produktionsplaner, tilfredshedsmålinger, analyser mv.

11. Beretningen har i udkast været forelagt Skatteministeriet, hvis bemærkninger i videstmuligt omfang er indarbejdet.12. Rigsrevisor Henrik Otbo erklærede sig i brev til Folketingets formand af 12. maj 2010 ihenhold til § 14, stk. 1, nr. 2, jf. § 15, stk. 3, i instruks for rigsrevisor om Rigsrevisionens for-hold til offentligheden samt sagsbehandling personligt inhabil i forhold til en del af beretningnr. 13/2009 om SKATs fusion af inddrivelsesområdet. Folketingets formand udpegede efterhøring af Statsrevisorerne og forhandling med næstformændene i brev af 19. maj 2010 tid-ligere rigsrevisor Jørgen Mohr som sætterigsrevisor til at behandle de forhold, hvor rigsrevi-sor er inhabil, og til at behandle opfølgningen af disse forhold. Denne beretning fortsætterbehandlingen af fusionen, og Jørgen Mohr har på baggrund af brevet fra Folketingets for-mand af 19. maj 2010 behandlet de forhold i beretningen, hvor rigsrevisor Henrik Otbo erpersonligt inhabil.Det drejer sig om de forhold, der er omtalt i beretningens pkt. 29, 32, 33, 39, 42, 77, 92-95og sideboksen på s. 14 om tryghedsaftalen, og som indgår i de tilhørende konklusionsaf-snit og beretningens samlede konklusioner.13. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

7

III. Skatteministeriets tilpasning af organisationog personale

Skatteministeriet har siden 2005 i flere etaper tilpasset organisation og personale tilmålene for fusionen. Ministeriet har siden fusionen haft særlige rammebetingelser,der har betydet, at ministeriet har skullet reducere medarbejderantallet gennem na-turlig afgang i kombination med et ansættelsesstop og derved i det væsentlige harværet afskåret fra at rekruttere nye medarbejdere. Det stiller særlige krav til kompe-tenceudviklingen af medarbejderne. Ministeriet forventer at nå det oprindelige mål forpersonalereduktioner med 2 års forsinkelse i 2014. Det oprindelige måltal er dog iperioden korrigeret som følge af nye opgaver og organisationsændringer. Der reste-rer stadig opgaver med at samle enhederne på færre adresser, ligesom der er man-ge medarbejdere, som fysisk ikke er placeret i nærheden af deres umiddelbare chef,idet SKAT anvender den såkaldte virtuelle organisering. Skatteministeriet har oplyst,at antallet af virtuelle medarbejdere vil blive nedbragt til et minimum i 2013, hvilket vilsige til 300-350 medarbejdere. Det er Rigsrevisionens opfattelse, at den virtuelle or-ganisering ikke er hensigtsmæssig på længere sigt, da den dels medfører ledelses-og udviklingsmæssige vanskeligheder, dels ikke fremmer et fagligt miljø, og derforkun bør være en midlertidig løsning.

14. Rigsrevisionen har undersøgt, om Skatteministeriet har fået tilpasset organisation ogpersonale i overensstemmelse med målene for fusionen. Målene fremgik af bemærkninger-ne til L 110 (lov nr. 427 af 6. juni 2005 om skatteforvaltningen). Vurderingen bygger på enundersøgelse af:etablering af en enhedsforvaltningSkatteministeriets reduktion af årsværk.

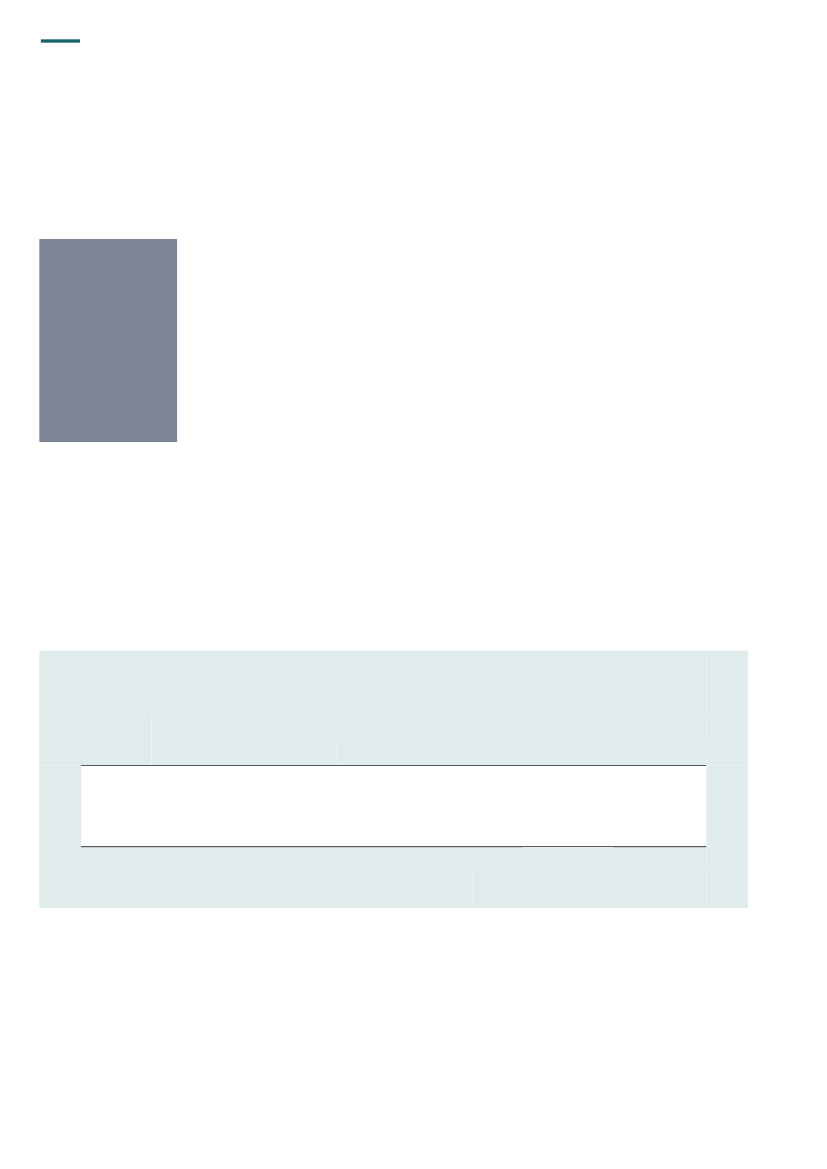

A.

Etablering af en enhedsforvaltning

15. Rigsrevisionens undersøgelse af, om SKAT er etableret som en enhedsforvaltning, harvist følgende:SKAT er blevet etableret som en enhedsforvaltning i overensstemmelse med målene forfusionen.Den væsentlige organisationsændring, som SKAT gennemførte i 2009, blev foretaget påbaggrund af et grundigt forarbejde vedrørende organisations- og ledelsesstrukturen.SKAT har med organisationsændringen i 2009 ændret organisationen fra at være opdeltud fra en geografisk model til at være mere funktionsopdelt.SKAT har fortsat en opgave med at få samlet enhederne på færre lokaliteter, da en sam-ling af enhederne på færre lokaliteter vil betyde en styrkelse af de faglige miljøer og sam-tidig reducere huslejeudgifterne.

8

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

Enhedsforvaltningindebærer, at begre-bet ”stedlig kompeten-ce” bortfalder. Stedligkompetence betyder,at en myndighed på etsagsområde formeltkun har kompetenceinden for et afgrænsetgeografisk område, fxen kommune.

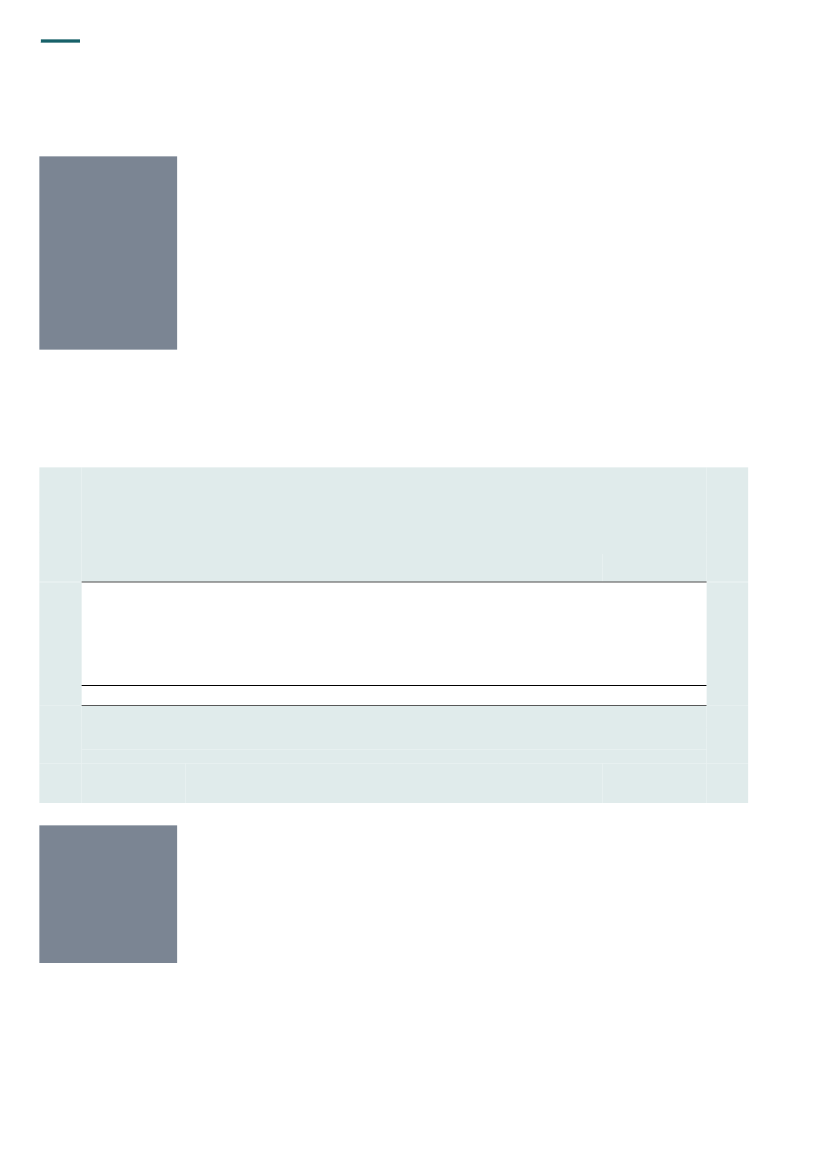

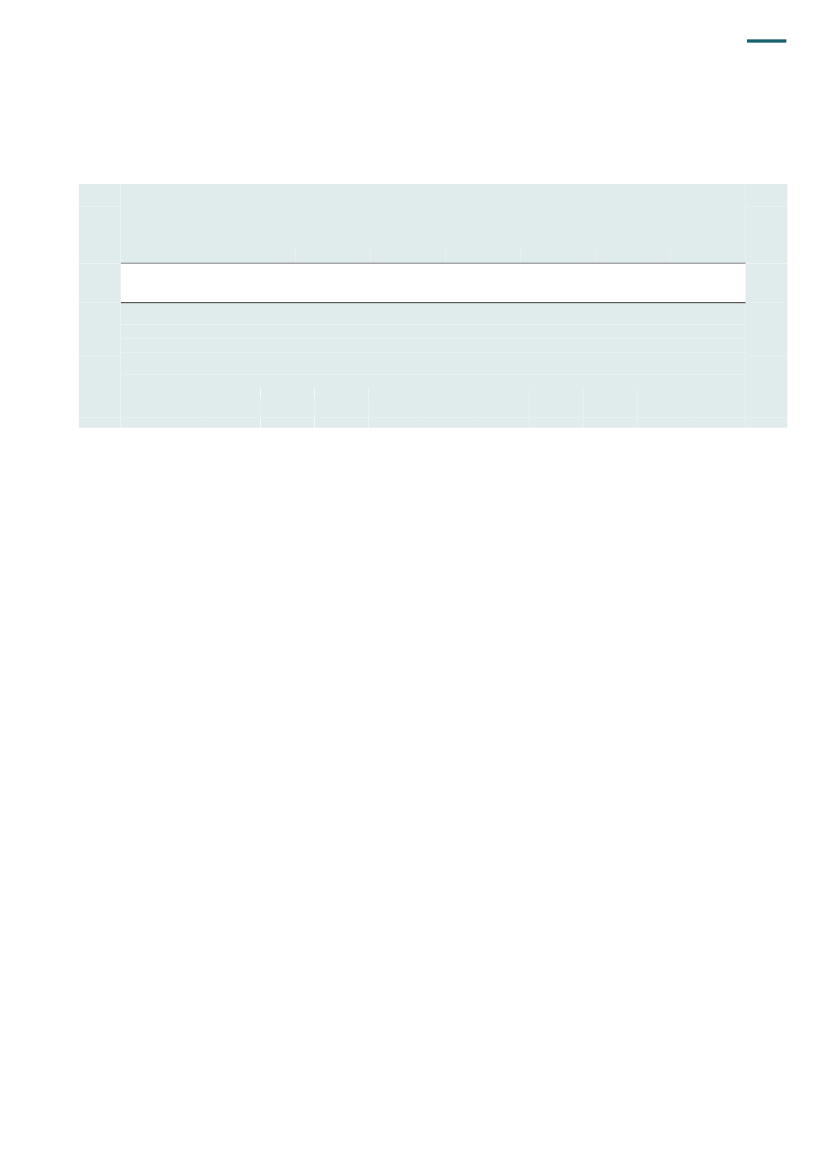

SKATs organisation ved fusionens start16. Det fremgår af bemærkningerne til L 110, at der skulle ske en organisatorisk samling afforvaltningen af skatter, afgifter, told, ejendomsvurdering mv. i en statslig enhedsforvaltning.Indtil fusionen var forvaltningen af området delt mellem et meget stort antal myndigheder.Det fremgår videre af bemærkningerne, at enhedsorganisationen skulle organiseres som énlandsdækkende forvaltningsmyndighed, der var placeret på 30 enheder rundt om i landet.17. Ved fusionens start den 1. november 2005 blev SKAT organiseret som en enhedsfor-valtning med én told- og skattedirektør i spidsen. SKAT var organisatorisk en styrelse underSkatteministeriets departement. Organisationen bestod bl.a. af SKATs Hovedcenter medtværgående opgaver, fx strategi, økonomi, ministerbetjening, HR og it, og de enheder, dervar direkte rettet mod skatteyderne i form af 30 skattecentre og nogle særlige enheder (be-nævnes herefter landsdækkende enheder), fx kundecentrene. Den geografiske placeringaf skattecentrene var allerede fastlagt i september 2004 som led i aftaler om kommunalre-formen mellem regeringen og Dansk Folkeparti.18. På fusionstidspunktet var de 30 skattecentre fordelt på 90 adresser. I tabel 1 er vist pla-ceringen af de 30 skattecentre i kommuner/byer og skattesamarbejderne ved fusionens starti 2005.

Tabel 1. Skattecentrenes placering i kommuner/byer og skattesamarbejder ved fusionens start i 2005SkattesamarbejderNordjyllandSkattecenterHjørringÅlborgThistedSkiveMidtjyllandHerningHorsensGrenåRandersStruerÅrhus6Sydjylland ogFynBillundEsbjergHaderslevTønderMiddelfartOdenseSvendborg7Midt- og Sydsjæl-landHolbækKorsør1)RoskildeKøgeNæstvedMaribo6Nordsjælland-KøbenhavnBornholm2)BallerupFredensborgFrederikssundHøje-TaastrupKøbenhavnNærum7

Skattecentre i alt1)2)

4

Roskilde er nedlagt i oktober 2011.Ballerup er nedlagt i 2010.

Kilde: Skatteministeriet.

Skattesamarbejderer betegnelsen for enoverbygning på skat-tecentrene, der skullesikre en samlet plan-lægning og administra-tion.

Tabel 1 viser placeringen af skattecentre i kommuner/byer fordelt på de 5 skattesamarbej-der. Antallet af skattecentre i de enkelte skattesamarbejder varierede fra 4 til 7 skattecentre.SKAT fik ved fusionen ikke indflydelse på antallet af skattecentre eller den geografiske pla-cering af dem.19. Rigsrevisionen konstaterer, at SKAT i 2005 organisatorisk blev etableret som en enheds-forvaltning med 30 skattecentre fordelt på 5 skattesamarbejder.

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

9

Organisationsændringer efter fusionen20. SKAT har siden fusionen gennemført en række større og mindre justeringer i sin orga-nisation. Den væsentligste organisationsændring trådte i kraft den 1. januar 2009. Rigsre-visionen har gennemgået forarbejdet til denne organisationsændring for at vurdere, om denvar baseret på et grundigt forarbejde. Dette afsnit indeholder endvidere en præsentation afde væsentligste organisatoriske ændringer i SKAT siden den 1. januar 2009.21. SKATs ledelse besluttede i forbindelse med fusionen, at der efter 2 år skulle gennemfø-res en evaluering af SKATs organisations- og ledelsesstruktur. Evalueringen skulle under-støtte eventuelle ændringer af SKATs samlede organisations- og ledelsesstruktur, hvis ana-lyserne pegede på et behov herfor.22. SKAT lod 2 konsulentfirmaer gennemføre analyserne. I analyserne blev udvalgte cheferog medarbejdere i SKAT interviewet om, hvordan den aktuelle organisations- og ledelses-struktur virkede, og hvordan den understøttede målsætningerne for fusionen. Samtidig blevcheferne og medarbejderne bedt om at medvirke til at identificere centrale udfordringer i re-lation til organisations- og ledelsesstrukturen.SKAT gennemførte også en analyse, der mundede ud i rapporten ”Fremtidsbilleder SKAT2012” fra marts 2008. Det konkrete mål var at få fremtidsbilleder, som beskrev, hvordanSKATs opgaver ville blive udført om 5 år. Forudsætningen for fremtidsbillederne var, at enrække målsætninger, it-anskaffelser og ændringer var gennemført. I juni 2008 udstak SKATsledelse de overordnede linjer for den nye struktur, der trådte i kraft den 1. januar 2009.23. Rigsrevisionen konstaterer, at SKAT gennemførte den evaluering, som SKAT beslut-tede ved fusionens start. SKAT har endvidere selv gennemført analyser af SKATs opgave-varetagelse på sigt og indhentet medarbejdernes erfaringer med den hidtidige organisa-tionsstruktur. Det er på den baggrund Rigsrevisionens vurdering, at organisationsændrin-gen i 2009 var baseret på et grundigt forarbejde vedrørende organisations- og ledelses-strukturen.24. De væsentligste elementer i organisationsændringen pr. 1. januar 2009 er beskrevet iboks 2.

Konsulenternes arbej-de med SKATs ledel-ses- og organisations-struktur mundede ud i2 rapporter:”Rapport om ledere,ledelse og organi-sation i SKAT tilbrug for organisa-tionsevalueringen”,7. februar 2008”Evaluering afSKATs organisa-tions- og ledelses-struktur”, 21. fe-bruar 2008.

BOKS 2. DE VÆSENTLIGSTE ELEMENTER I ORGANISATIONSÆNDRINGEN PR. 1. JANUAR2009Organisationsændringen indebar, at der blev oprettet 6 regioner, der erstattede de tidligere 5 skatte-samarbejder og 30 skattecentre. Samtidig blev antallet af landsdækkende enheder udvidet til 13.De landsdækkende enheder blev tilknyttet regionerne. Begrundelsen for at oprette 6 regioner – ogikke 5 – var, at det tidligere skattesamarbejde Nordsjælland-København ifølge SKAT havde vist sigat være for stor en enhed, og skattesamarbejdet blev derfor delt i 2 regioner.Den bagvedliggende tanke med organisationsændringen var, at SKAT skulle ændre sig fra at væreopdelt ud fra en geografisk model til at være mere funktionsopdelt med tilknyttede landsdækkendeopgaver. De geografisk afhængige opgaver skulle varetages i regionerne, mens SKAT i de landsdæk-kende enheder kunne samle ekspertise for udvalgte fagområder, hvor der ikke er geografiske hen-syn til enten borgere og virksomheder eller SKATs lokalkendskab, som taler imod en samling af op-gaven.SKATs Hovedcenter skulle varetage opgaver vedrørende strategier, politik og udvikling, mens regio-nerne skulle varetage alle opgaver af produktions- og driftsmæssig karakter.

Regionerne varetageralle SKATs aktiviteterrettet mod borgere ogvirksomheder. Alle re-gioner varetager opga-ver vedrørende afreg-ning, vejledning og ind-sats. Alle regioner va-retager også inddrivel-sesopgaver rettet modvirksomheder. Den per-sonrettede inddrivelsevaretages af den lands-dækkende enhed Ind-drivelsescentret.

10

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

25. Efter den 1. januar 2009 bestod SKAT af 6 regioner opdelt på 28 enheder, der svarer tilde tidligere skattecentre. De tidligere skattecentre i Ballerup og Roskilde er dog nedlagt. Skat-teministeriet udsendte i august 2010 rapporten ”Servicetjek af den nye struktur frem mod2013”. Det fremgår heraf, at ministeriet ikke forventer at ændre grundlæggende på den nu-værende struktur. Ministeriet vil derfor fortsat i 2013 være repræsenteret i et stort antal byer.26. En stor del af planlægnings- og effektiviseringsarbejdet siden fusionen har været rettetmod at opnå stordriftsfordele og synergieffekter. I forbindelse med forberedelserne til orga-nisationsændringen i 2009 fastlagde SKATs direktion 4 hovedhensyn, der skulle udgøre ram-men for tilblivelsen af den fremtidige struktur:effektiviseringensartethed og kvalitet i opgaveløsningenstørre kundefokus og implementering af indsatsstrategienattraktiv arbejdsplads for både chefer og medarbejdere.

Stordriftsfordelere-fererer til, at produktio-nen stiger hurtigere endomkostningerne, nåropgaverne samles.Synergieffekterud-trykker, at samspilletmellem 2 eller flere til-tag giver en større ef-fekt end blot summenaf de enkelte tiltag.

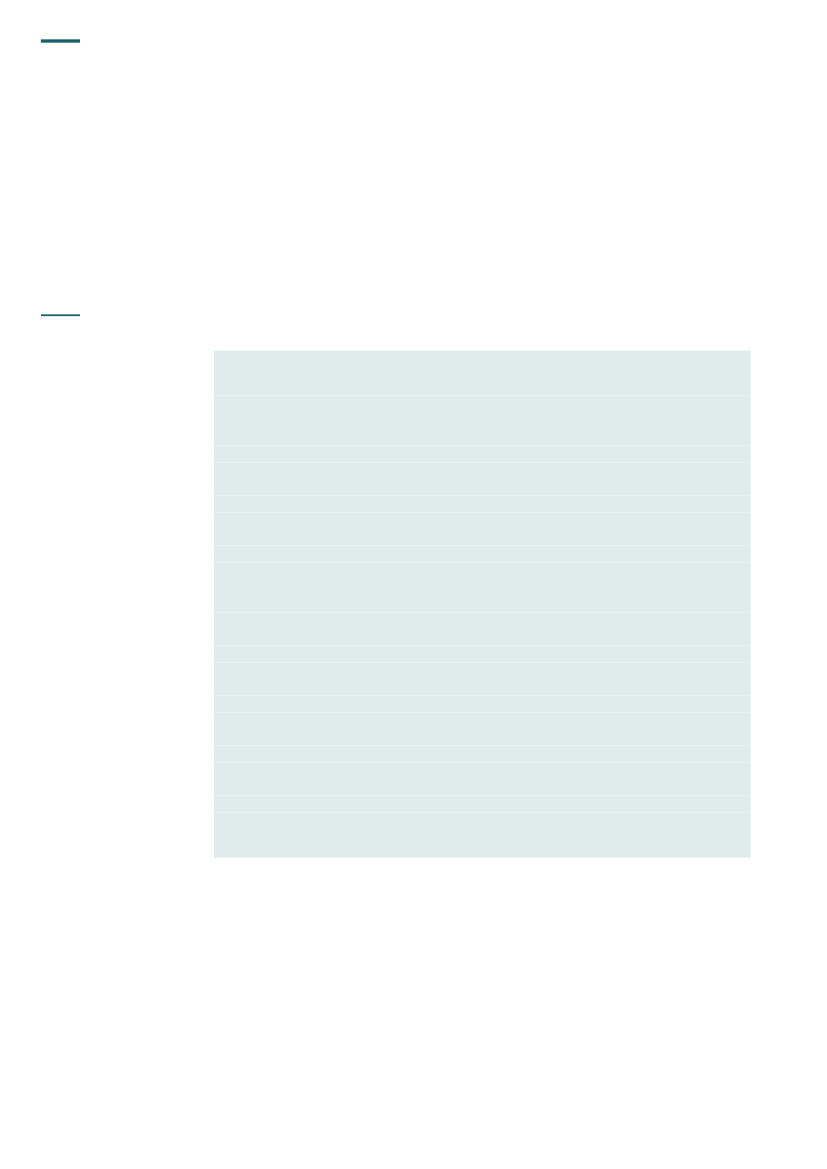

Det var SKATs hensigt, at den fremtidige organisationsstruktur skulle medvirke til, at enheds-organisationens muligheder for stordrift og ensartethed i opgaveløsningen blev udnyttet op-timalt. Med den valgte model ville SKAT bevæge sig fra at være opdelt ud fra geografiskehensyn til i højere grad at være funktionsopdelt med regionale og landsdækkende funktionerog opgaver. Dette blev valgt for at høste de stordriftsfordele og synergieffekter, der ligger iat samle opgaverne, og som bl.a. systemmoderniseringen af SKATs it-systemer gav mulig-hed for. De opgaver, hvor der er mulighed for stordriftsfordele og synergieffekter, skulle sam-les i landsdækkende enheder. Det var endvidere hensigten, at den nye struktur i 2009 medregioner og landsdækkende enheder skulle medvirke til at etablere stærke faglige miljøer.27. Hver af de 6 regioner ledes af en regionsdirektør, og regionerne varetager SKATs kerne-opgaver i forhold til skatteyderne. Regionerne har hver tilknyttet 2 eller 3 landsdækkende en-heder. De landsdækkende enheder omfatter en række områder, fx told og ejendomsvurde-ring. I tabel 2 er vist de landsdækkende enheder, der er tilknyttet den enkelte region.

Tabel 2. Skatteregioner og tilknyttede landsdækkende enheder efter organisationsændringen i 2009SkatteregionerNordjyllandLands-dækkendeenhederSagscenterErhvervKundecenterErhvervMidtjyllandRegnskabBetalings-centerSyddanmarkUdlandSagscenterPersonKundecenterPersonMidt- ogSydsjællandInddrivelses-centerEjendoms-vurderingKøbenhavnToldStoreselskaberNordsjællandMotorØkonomiskkriminalitet

Kilde: Skatteministeriet.

Tabel 2 viser de enkelte landsdækkende enheder, og hvilke regioner enhederne er tilknyttet.En landsdækkende enhed ledes af en skattedirektør, som er underlagt regionsdirektøren.28. Rigsrevisionen konstaterer, at organisationsændringen i 2009 indebar, at SKAT lagdeflere opgaver over i landsdækkende enheder. SKATs organisationsstruktur skiftede dermedfra en geografisk model til en mere funktionsopdelt model.

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

11

29. SKATs organisationsændring pr. 1. januar 2009 blev primært opnået ved ændringer afde ledelsesmæssige referencelinjer, dvs. de overordnede organisations- og ledelsesforhold.Først på længere sigt skulle der foretages en fysisk samling af en del af de nyoprettede en-heder i henhold til de såkaldte målbilleder, der viser den overordnede opgaveplacering ogorganisation frem til 2013. En række enheder vil fortsat være placeret med afdelinger rundtom i landet.I 2011 resterer der stadig en opgave med at få samlet de forskellige enheder på færre loka-liteter, idet det kun er Region København og Betalingscentret, som hver er samlet på én lo-kalitet. De øvrige enheder er samlet på 5-16 lokaliteter.SKATs lokaliseringsplan sigter på at afstemme lokaleforbruget til medarbejderantallet og der-med reducere huslejeudgifterne. Med et faldende medarbejderantal er det ifølge SKAT nød-vendigt at samle nogle af opgaverne mere for at kunne bevare eller skabe faglige miljøer afen hensigtsmæssig størrelse.30. Det er Rigsrevisionens vurdering, at SKAT fortsat har en opgave med at få samlet en-hederne på færre lokaliteter. En samling af enhederne på færre lokaliteter vil dels styrke defaglige miljøer, dels reducere huslejeudgifterne. SKAT har oplyst, at opgaven med at sam-le enheder på færre lokaliteter indgår som en del af den 4-årige plan for lokalisering (mål-billeder).31. Skatteministeriet gennemførte med virkning fra den 1. januar 2010 en organisationsæn-dring, hvor Skatteministeriets departement blev sammenlagt med SKAT. Ændringen faldtførst endeligt på plads den 1. marts 2010. De væsentligste elementer i organisationsændrin-gen er vist i boks 3.

BOKS 3. DE VÆSENTLIGSTE ELEMENTER I ORGANISATIONSÆNDRINGEN PR. 1. JANUAR2010Skatteministeriets departement og SKAT blev sammenlagt til én organisation. Fusionen af departe-mentet og SKAT havde betydning for hele ministeriets organisation, da den traditionelle hierarkiskeopbygning af et ministerområde med et departement forsvandt. Fremover er Skatteministeriets orga-nisation opdelt i følgende 4 niveauer:Skatteministeriets koncern, der omfatter Landsskatteretten, det tidligere departement og SKAT.Skatteministeriet, der omfatter det tidligere departement og SKAT. Ankenævnssekretariaterne,retssikkerhedschefen, den interne revision og spillemyndigheden indgår som en del af ministeriet,selv om disse enheder er fagligt uafhængige af ministeriet og refererer til direktionen i ministerietskoncern.Koncerncentret, der omfatter det tidligere departement og SKATs Hovedcenter.SKAT, der omfatter de 6 regioner med tilhørende landsdækkende enheder.Organisationsændringen ændrede ikke i sig selv på antallet af regioner og landsdækkende enhederog havde ingen direkte betydning for borgere og virksomheder, men udsprang af interne overvejelserom samspillet mellem Skatteministeriets departement og SKATs Hovedcenter.

Sammenlægningen afSkatteministeriets de-partement og SKATer formaliseret i Skat-teministeriets bekendt-gørelse nr. 965 af 12.august 2010 om vare-tagelse af told- og skat-teforvaltningens opga-ver.

Koncerncentrets opgaver består bl.a. i lovgivning, strategier, politikker og udvikling, der erorganiseret i forskellige forretningsområder, Skatteministeriets Administrative Center (SAC)og it. Kerneopgaverne varetages fortsat af regionerne.

12

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

B.

Skatteministeriets reduktion af årsværk

32. Rigsrevisionens undersøgelse af Skatteministeriets tilpasning og udvikling af personalethar vist følgende:Skatteministeriet forventer at nå målet for årsværk med 2 års forsinkelse i 2014. Det op-rindelige måltal er dog i perioden korrigeret som følge af nye opgaver og organisations-ændringer. SKAT er blevet kompenseret for ændrede forudsætninger, og SKATs produk-tion er således ikke blevet påvirket af fx forsinkelser med it-anskaffelser.SKAT har været pålagt personalemæssige bindinger, der har medført, at SKAT har an-vendt virtuel organisering i forbindelse med organisationsændringer. Skatteministeriet vilnedbringe antallet af virtuelle medarbejdere til et minimum i 2013, hvilket vil sige til 300-350 medarbejdere. Der udestår derfor en opgave for SKAT i fysisk at få samlet persona-let i de enkelte enheder, da virtuel organisering dels medfører ledelses- og udviklings-mæssige vanskeligheder, dels ikke fremmer et fagligt miljø, og derfor kun bør være enmidlertidig løsning. Det er Rigsrevisionens vurdering, at tryghedsaftalen har lettet orga-nisationsændringen i 2009.Bindinger i forhold til naturlig afgang og tilpasningen af personaleresurser betyder, at deter særligt vigtigt, at kompetenceudviklingen af medarbejderne tager højde for, at med-arbejderne kan løse de fremtidige opgaver i SKAT. Rigsrevisionen finder det derfor me-get velbegrundet, at SKAT har fokus på kompetenceudvikling af medarbejderne.

Reduktion af antallet af medarbejdere33. Ifølge L 110 indgik en reduktion af resurserne i ét af målene for fusionen. SKAT havdeca. 10.700 årsværk ved fusionens start i 2005, og SKAT skulle reducere antallet af medar-bejdere til ca. 6.400 årsværk i 2012, svarende til en reduktion på 40 % af medarbejderantal-let i 2005. Årsværksbesparelserne skulle ske ved naturlig afgang, dvs. gennem medarbej-derafgang som følge af jobskifte og pensionering, og ved indførelse af et ansættelsesstop.SKAT har derfor ikke aktivt kunnet styre reduktionen, da SKAT ikke direkte har haft indfly-delse på antallet af medarbejdere, som har forladt SKAT. SKAT har heller ikke haft indfly-delse på, hvilke dele af SKAT der er blevet berørt af medarbejderafgangen, da SKAT harhaft begrænsede muligheder for at flytte medarbejdere til områder, hvor der er opstået man-gel på medarbejdere som følge af afgang. Det skyldes, at både finanslovsaftalen for 2007og SKATs tryghedsaftale med medarbejderne fra december 2006 indeholdt hensigtserklæ-ringer om, at SKAT i videst muligt omfang skulle undgå uansøgte forflyttelser.Da SKAT ikke direkte har kunnet styre medarbejderafgangen, fik Skatteministeriet på finans-loven for 2007 optaget en tekstanmærkning, der skulle afhjælpe den situation, at den fakti-ske årsværksreduktion ved naturlig afgang var mindre end den forudsatte årsværksreduk-tion, og der derved opstod en overtallighed (merforbrug) af medarbejdere. I den situationkunne SKAT optage merudgiften på forslag til lov om tillægsbevilling, hvis udgifterne til af-lønning af personale oversteg det budgetterede. Tekstanmærkningen om overtallighed bort-faldt på finansloven for 2010.SKAT har i perioden frem til 2011 haft overtallighed af medarbejdere i 2008 og 2009, mensSKAT har haft undertallighed (mindreforbrug) af medarbejdere i 2010 og 2011.

Overtallighedopstårved, at det faktiske an-tal årsværk er størreend det normeredesom følge af, at dennaturlige medarbej-derafgang har væretmindre end oprindeligtforventet.

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

13

34. I tabel 3 er vist udviklingen i årsværksforbrug i SKAT i perioden 2006-2011 korrigeretfor organisationsændringen i 2010.

Tabel 3. Udvikling i årsværksforbrug i SKAT i perioden 2006-2011 korrigeret for organisationsændringen i 20102006BevillingsloveFaktisk årsværksforbrug1)

1)

20079.2118.986

20088.6068.708

20097.9158.177

20107.9177.871

20117.7897.6822)3)

9.4219.302

2)3)

Årsværkene for Skatteministeriets departement i perioden 2006-2009 er lagt sammen med årsværkene for SKAT.Tallene i tabellen kan derfor ikke direkte genfindes i bevillingslovene.Inkl. årsværk til styrkelse af toldkontrol, jf. Akt 128 1/7 2011.Foreløbigt tal.

Kilde: Bevillingslove (finanslove og tillægsbevillingslove) og Skatteministeriet.

Tabel 3 viser, at det faktiske årsværksforbrug er faldet fra 9.302 årsværk i 2006 til 7.682årsværk i 2011. Tabellen er opgjort med udgangspunkt i den nuværende organisation, hvorSkatteministeriets departement og SKAT er lagt sammen til én organisation.35. SKAT har i perioden 2007-2010 fået kompensationer for ændrede forudsætninger gen-nem aktstykker og på de årlige finanslove. Kompensationerne, der overvejende skyldes for-sinkelser med it-systemer, har i perioden ifølge Skatteministeriet i alt udgjort 1.065 årsværk.Forsinkelserne med it-systemerne har derfor ikke haft en negativ betydning for SKATs re-sursemæssige muligheder for at løse opgaverne.36. Skatteministeriet har oplyst, at det oprindelige mål for effektiviseringer forventes at blivenået med 2 års forsinkelse i 2014.37. Rigsrevisionen konstaterer, at SKAT forventer at nå målet for årsværksreduktionen med2 års forsinkelse i 2014. SKAT når ikke det oprindelige måltal på 6.400 årsværk i 2014, idetforbruget ifølge budgetoverslag 2 på finansloven for 2012 vil udgøre 6.749 årsværk. Forskel-len skyldes ifølge SKAT, at Skatteministeriets departement og SKAT efterfølgende er blevetfusioneret og tilkomsten af nye opgaver. SKAT er blevet kompenseret for ændrede forudsæt-ninger, og SKATs produktion er ifølge oplysninger fra SKAT således ikke blevet påvirket affx forsinkelser med it-anskaffelser.SKATs håndtering af de personalemæssige bindinger38. SKAT var ved fusionen i 2005 underlagt en række rammevilkår, der begrænsede ledel-sens muligheder for at tilpasse organisationen. Ved finanslovsaftalen for 2009 blev der løs-net op på de personalemæssige og organisatoriske bindinger, som SKAT var underlagt, lige-som tryghedsaftalen udløb ultimo 2010. Formålet med dette afsnit er at vurdere, hvordanSKAT har håndteret udviklingen af organisationen inden for de givne personalemæssigerammevilkår.

14

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

Flytning af medarbejdere39. Allerede i 2004 var det fra politisk side besluttet, at der skulle ligge et data- og betalings-center i Ringkøbing, jf. boks 4.

BOKS 4. ETABLERING AF BETALINGSCENTRET I RINGKØBINGEfter beslutningen om at etablere Betalingscentret i Ringkøbing udarbejdede centerledelsen en planfor overførsel af opgaver og et overslag over det forventede personalebehov. SKAT skønnede, at deri alt var behov for 250 årsværk for at kunne løse de tiltænkte opgaver.Betalingscentret blev etableret den 1. november 2005, og det var besluttet, at Betalingscentret alle-rede fra start skulle modtage opgaver fra 3 nærliggende skattecentre. Det var herefter hensigten, atBetalingscentret successivt i løbet af 2006 og 2007 skulle overtage andre opgaver fra skattecentrene.SKAT forsøgte ved flere interne opslag i efteråret 2005 og januar/februar 2006 at tiltrække medarbej-dere til Betalingscentret. Opslagene medførte, at ca. 100 medarbejdere i SKAT søgte om at blive over-ført til Betalingscentret. SKATs ledelse besluttede derfor at udpege ca. 150 medarbejdere til uansøgtforflyttelse til Betalingscentret. Udpegningen, der blev foretaget blandt de medarbejdere, der arbejde-de med den pågældende opgavetype, skete den 16. marts 2006. De udpegede medarbejdere blevherefter gradvist overflyttet i takt med overførslen af opgaver. Reelt var det kun få medarbejdere, somflyttede med deres opgaver. De resterende, som ikke flyttede med opgaverne, blev i stedet afskedi-get. Dette åbnede ekstraordinært for nyrekruttering specifikt til Betalingscentret.

De uansøgte forflyttelser i forbindelse med etableringen af Betalingscentret gav nogen uroblandt SKATs medarbejdere, og skatteministeren har ved flere lejligheder svaret på spørgs-mål og orienteret Skatteudvalget om bl.a. udflytningsstrategi og medarbejderes tryghed.SKATs ledelse indgik på den baggrund i december 2006 en ”Rammeaftale om tryghedsska-bende initiativer” (tryghedsaftalen) med personaleorganisationerne, der skulle bidrage til atskabe ro om udviklingen af SKAT. Aftalen vedrørte perioden 2007-2010 og tog udgangspunkti, at de hidtidige trufne beslutninger og planlagte processer i forbindelse med etableringenaf Betalingscentret ikke skulle ændres. Tryghedsaftalen lå i forlængelse af finanslovsaftalenfor 2007, hvor det bl.a. blev aftalt, at SKAT i videst muligt omfang skulle undgå yderligereuansøgte forflyttelser.40. Ved organisationsændringen i 2009 skete de krævede forflyttelser kun i nærområdet, ogforflyttelserne gav ikke anledning til samme uro, som forflyttelserne ved fusionens start hav-de givet anledning til. Der blev primært opnået en ændret struktur gennem ændringer af deoverordnede organisations- og ledelsesforhold, mens den fysiske samling skulle ske overen periode. Dette skulle ske i takt med muligheden for at kompetenceudvikle og rekrutteremedarbejdere. SKAT imødeser dog, at de berørte enheder formentlig i en længere årrækkeogså vil have flere fysiske arbejdssteder.41. For at sikre, at så få medarbejdere som muligt blev direkte berørt af organisationsændrin-gen i 2009, udnyttede SKAT muligheden for ”virtuel organisering”, hvor enheder, chefer ogmedarbejdere ikke er placeret på samme lokalitet. SKAT havde allerede i 2007 anvendt den-ne organisationsform. Målsætningen var, at medarbejderne fysisk skulle sidde sammen medderes nærmeste chef, mens der kunne være geografisk langt til de øvre ledelseslag. Det hari praksis ikke været muligt for SKAT at opfylde denne målsætning, idet godt 5 % af medar-bejderne har virtuel organisering, hvor deres nærmeste chef er placeret på en anden loka-litet.

Tryghedsaftalengæl-der perioden 2007-2010. Formålet var atskabe så trygge vilkårsom muligt for ledereog medarbejdere iSKAT. Tryghedsafta-len indeholdt særligtmålsætninger og ga-rantier vedrørendeflytning af medarbej-dere og opgaver,kompetenceudviklingog ledelseskommuni-kation.

SKATTEMINISTERIETS TILPASNING AF ORGANISATION OG PERSONALE

15

SKAT har oplyst, at flytning af opgaver i nogle tilfælde medfører, at en virtuel opgaveløs-ning er mest hensigtsmæssig i forhold til at beholde specialiserede kompetencer på en gi-ven opgave. Det skyldes, at SKAT i modsat fald kan risikere at miste en specialiseret viden,hvis medarbejderen ikke ønsker at flytte med opgaven fra fx én landsdel til en anden. Skat-teministeriet arbejder dog på, at antallet af virtuelle medarbejdere er reduceret til et mini-mum i 2013, hvilket vil sige til 300-350 medarbejdere.42. SKAT har været pålagt personalemæssige bindinger, der har medført, at SKAT har an-vendt virtuel organisering i forbindelse med organisationsændringer. Skatteministeriet vilnedbringe antallet af virtuelle medarbejdere til et minimum i 2013, hvilket vil sige til 300-350medarbejdere. Der udestår derfor en opgave for SKAT i fysisk at få samlet personalet i deenkelte enheder, da virtuel organisering dels medfører ledelses- og udviklingsmæssige van-skeligheder, dels ikke fremmer et fagligt miljø, og derfor kun bør være en midlertidig løsning.Det er Rigsrevisionens vurdering, at tryghedsaftalen har lettet organisationsændringen.Kompetenceafdækning43. SKAT har siden 2009 gennemført en kortlægning af medarbejdernes kompetencer, lige-som der er udarbejdet en strategi for at sikre, at de fornødne kompetencer er til stede for atløse opgaverne. Dette sker bl.a. gennem regionale kompetenceplaner og gennem mulighe-der for videreuddannelse. SKAT gennemfører i foråret 2012 samtaler med alle medarbejde-re om deres nuværende arbejdsopgaver i forhold til deres kompetencer for at sikre rette med-arbejder på rette plads.SKAT har herudover i 2011 gennemført afskedigelser af 120 medarbejdere for at rekrutte-re nye medarbejdere med kompetencer, som savnes i dag, og som ikke skønnes at kunneopnås gennem udvikling af kompetencer blandt de nuværende medarbejdere. Manglen påkompetencer skal ses i lyset af begrænsningerne i nyrekruttering af medarbejdere efter fu-sionen.44. Rigsrevisionen vurderer, at bindinger i forhold til naturlig afgang og tilpasningen af per-sonaleresurser betyder, at det er særligt vigtigt, at Skatteministeriet sikrer sig, at medarbej-dernes kompetenceudvikling bliver tilrettelagt på en sådan måde, at medarbejderne kan lø-se de fremtidige opgaver i SKAT. Rigsrevisionen finder det derfor meget velbegrundet, atSKAT har fokus på at sikre kompetenceudviklingen blandt medarbejderne.

16

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

IV. Effektiviseringer i opgavevaretagelsen

Undersøgelsen viser, at Skatteministeriet siden fusionen har haft fokus på effektivise-ringer i opgavevaretagelsen for at kompensere for det faldende medarbejderantal.Skatteministeriet har ikke en samlet viden om omfang, kvalitet og effekt af opgaveløs-ningen på skatteområdet inden fusionen. Det er derfor ikke muligt samlet at vurdere,om SKAT har opretholdt eller forbedret opgaveløsningen efter fusionen. Rigsrevisio-nen kan konstatere, at ministeriet siden fusionen har arbejdet med udmøntningen afeffektiviseringskravet i forbindelse med bl.a. strategiarbejdet og i dimensioneringen afårsværk til de forskellige opgaver, og i 2010 og 2011 har effektivisering udgjort et vig-tigt element i mål- og resultatstyringen. Rigsrevisionen kan endvidere konstatere, atministeriet – bl.a. gennem organisationsændringer, kanalstrategien og etablering afBetalingscentret – har taget mange større og mindre initiativer, der medvirker til en ef-fektivisering af driften.Skatteministeriet har imidlertid haft betydelige vanskeligheder ved at nå de opstilledemål for effektiviseringer. Rigsrevisionen kan bl.a. konstatere, at ministeriet i 2010 og2011 ikke har opfyldt hovedparten af de fastsatte mål vedrørende afregning og vejled-ning, ligesom fx kanalstrategien endnu ikke lever helt op til forventningerne. Den digi-talisering, der skal bære nogle af effektiviseringerne, er præget af problemer og for-sinkelser, men SKAT er dog blevet kompenseret herfor ved ekstra resurser. Rigsre-visionen kan endvidere konstatere, at ministeriet ikke har haft en samlet opgørelseover resultater og erfaringer af de konkrete effektiviseringstiltag og -projekter, som mi-nisteriet har sat i gang. Rigsrevisionen finder det derfor positivt og velbegrundet, atministeriet i 2010 og særligt i 2011 har taget initiativ til at etablere et overblik over deforskellige planlagte effektiviseringstiltag og -projekter, så SKAT derved bl.a. får mu-lighed for at følge op på de enkelte projekter og udbrede eventuelle gode eksemplertil hele organisationen.

45. SKAT blev ved fusionen pålagt et krav om en løbende reduktion i medarbejderantalletsvarende til den naturlige afgang. Samtidig var det forudsat, at SKAT skulle opretholde op-gaveløsningen på det samme niveau og på nogle områder forbedre den. Det har derfor væ-ret et centralt punkt i hele fusionen, at SKAT løbende gennemfører effektiviseringer i driften,der kan kompensere for det faldende medarbejderantal. For at opnå en sikker dokumenta-tion for, at SKAT har været i stand til at fastholde eller forbedre opgaveløsningen efter fusio-nen, kræver det, at der foreligger viden om omfang, kvalitet og effekt af opgaveløsningeninden fusionen. SKAT råder ikke over et samlet statusbillede af udgangssituationen indenfusionen, og det er ikke muligt at genetablere en sådan. Rigsrevisionen har derfor alene kun-net undersøge, i hvilket omfang SKAT efter fusionen har haft fokus på effektiviseringer i op-gavevaretagelsen. Dette er sket ved at undersøge årsværksforbrug til kerneopgaver samtstyring og målopfyldelse for effektiviseringsindsatsen og ved at gennemgå 3 eksempler påeffektiviseringsprojekter, der primært vedrører afregning og vejledning.

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

17

A.

Årsværksforbrug til kerneopgaver

46. Rigsrevisionens undersøgelse af SKATs årsværksforbrug til kerneopgaver har vist føl-gende:SKAT har samlet set reduceret årsværksforbruget til kerneopgaverne med i alt 1.201 års-værk fra 2006 til 2011. Reduktionen er i vid udstrækning sket på indsatsområdet. På af-regningsområdet er der sket en effektivisering, der er blevet opvejet af nye opgaver.

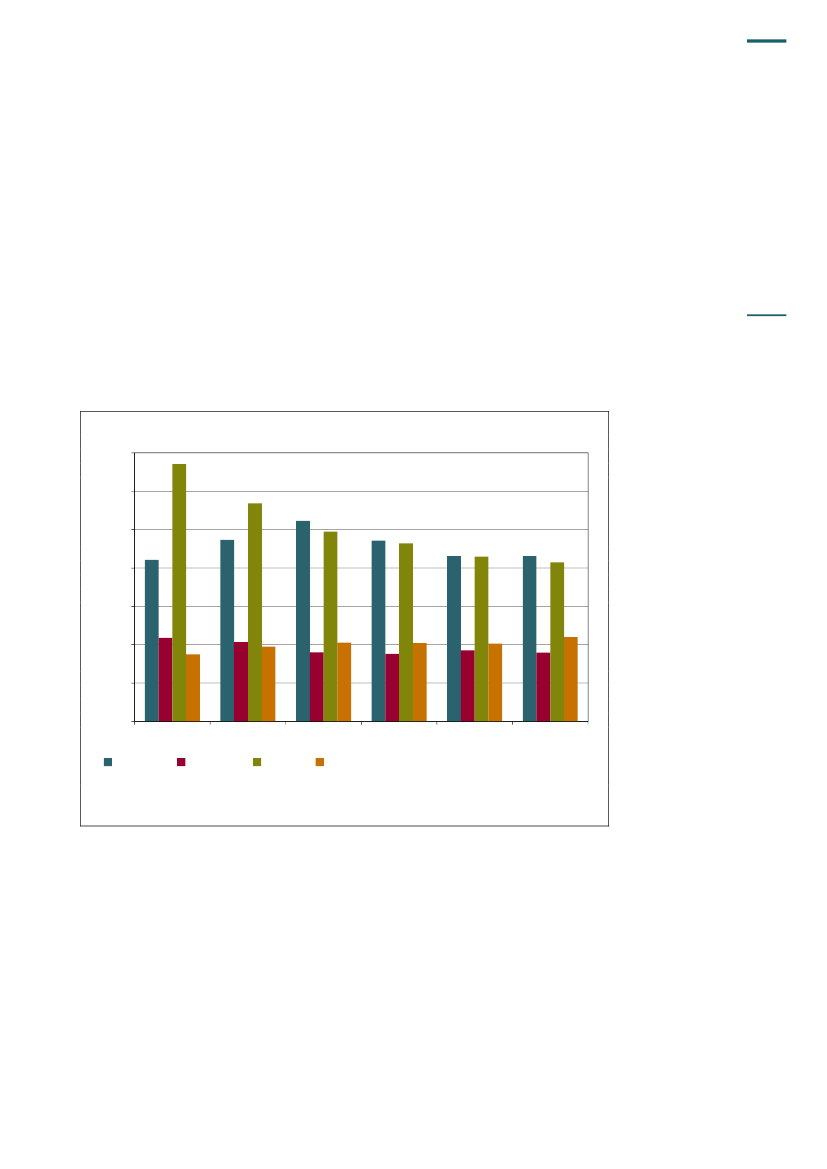

Udviklingen i årsværksforbruget på kerneopgaver47. Rigsrevisionen har undersøgt, i hvilket omfang SKAT har reduceret sit årsværksforbrugpå kerneopgaverne.Årsværksforbruget til SKATs kerneopgaver er – ifølge udtræk fra SKATs tidsregistreringer –faldet med godt 16 % fra 7.422 årsværk i 2006 til 6.221 årsværk i 2011. I figur 1 er vist for-delingen af årsværksforbrug på de 4 kerneopgaver i perioden 2006-2011.Figur 1. Årsværksforbrug på de 4 kerneopgaver i perioden 2006-20113.500

3.000

2.500

2.000

1.500

1.000

500

0

2006

2007VejledningIndsats

2008Inddrivelse

2009

2010

2011

Afregning

Note: Årsværksforbruget baserer sig på udtræk fra BI-systemet (Business Intelligence).Kilde: Skatteministeriet.

Figur 1 viser, at kerneopgaverne afregning og indsats har haft det største årsværksforbrugi perioden. Det fremgår samtidig, at årsværksforbruget til indsats er faldet i perioden, mensårsværksforbruget til afregning har varieret og i 2011 er på omtrent samme niveau som i2006. Indsats er den kerneopgave, som har haft det største fald med 38 % i årsværksfor-brug i perioden. Faldet i resurseanvendelsen til indsats udgør i alt 1.281 årsværk. Figurenviser ligeledes, at årsværksforbruget til vejledning og inddrivelse har været mere konstant iperioden.Figuren giver imidlertid ikke et fuldstændigt billede af gennemførte effektiviseringer på de en-kelte kerneopgaver. SKAT har således efter fusionen fået nye opgaver inden for afregnings-området. I 2007 fik SKAT opgaven vedrørende eIndkomst, og i 2008 overtog SKAT nummer-pladeekspeditionen fra politiet. Skatteministeriet har oplyst, at opgaven vedrørende nummer-plader medførte et resurseforbrug på henholdsvis 344, 291 og 284 årsværk i 2008, 2009 og2010, og at SKAT anvendte henholdsvis 144 og 182 årsværk på eIndkomst i 2008 og 2009,mens der ikke blev registreret særskilt på dette område i 2010.

18

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

48. Rigsrevisionen konstaterer, at SKAT samlet set har reduceret årsværksforbruget til ker-neopgaverne med i alt 1.201 årsværk fra 2006 til 2011. Reduktionen er i vid udstrækningsket på indsatsområdet. På afregningsområdet er der sket en effektivisering, der er blevetopvejet af nye opgaver.

B.

SKATs styring af effektiviseringsindsatsen, herunder målopfyldelsen

49. Rigsrevisionens undersøgelse af SKATs styring og målopfyldelse for effektiviseringsind-satsen har vist følgende:SKATs strategiplan 2013 fokuserer på effektivisering i organisering, metoder og arbejds-processer. SKATs virksomhedsplan, produktionsplan og udviklingsplan understøtter dis-se mål med en række konkrete effektiviseringstiltag på udvalgte områder.SKAT har på udvalgte områder foretaget benchmarking mellem forskellige enheder. SKAThar dog ikke foretaget en samlet undersøgelse af, i hvilket omfang organisationsændrin-gen i 2009 har medført de forudsatte stordriftsfordele og synergieffekter. Rigsrevisionenfinder det hensigtsmæssigt, at Skatteministeriet i 2011 har igangsat et initiativ vedrøren-de metodebaseret best practice for effektive processer.SKAT har siden fusionen arbejdet med udmøntning af effektiviseringskravet gennem bl.a.strategiarbejdet og målbilleder frem til 2013 for den overordnede opgaveplacering og or-ganisering samt ved at indarbejde effektiviseringskravet i dimensioneringen af årsværktil de forskellige opgaver. Rigsrevisionen må dog samtidig konstatere, at SKAT ikke harviden om, hvorvidt SKAT har høstet de forventede stordriftsfordele og synergieffekter, li-gesom SKAT ikke har haft en samlet opgørelse over resultaterne af de konkrete planlag-te og gennemførte effektiviseringstiltag og -projekter.SKAT har i 2010 og særligt i 2011 igangsat en proces, der samlet på SKATs område skalgive et overblik over de igangværende effektiviseringstiltag og- projekter og herigennemogså et statusbillede over, hvor langt SKAT er kommet med at høste effektiviseringsge-vinsterne.SKAT har i både 2010 og 2011 haft vanskeligt ved at opfylde de opstillede mål for effek-tiviseringer. Rigsrevisionen har særligt noteret sig, at SKAT har haft vanskeligt ved at nåde opstillede mål vedrørende afregning og vejledning.SKAT har i sin ledelsesinformation i 2011 angivet, at ”der over de næste år skal være fær-re hænder til at løfte opgaverne. Et nyt element i effektiviseringsarbejdet er derfor, at viikke bare sætter projekter i gang, men også tjekker, at vi rent faktisk henter de effektivi-seringer, som vi tror, at vi høster, samtidig med at vi sørger for, at der sker en implemen-tering af effektiviseringerne – dvs. vi skaber overblik”. Rigsrevisionen finder dette velbe-grundet.

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

19

SKATs styring af effektiviseringsindsatsen50. Hvis SKAT skal have mulighed for effektivt at sikre, at den løbende afgang af medar-bejdere ikke medfører et fald i produktionen og/eller i kvaliteten, er det nødvendigt, at derforetages en robust styring af effektiviseringsindsatsen. Efter Rigsrevisionens opfattelseindebærer dette, at der er fokus på effektivisering i SKATs mål- og resultatstyring, at derforetages måling af virkningen af de væsentligste effektiviseringstiltag, og at SKAT har etsamlet overblik over planer, mål og resultater af de konkrete effektiviseringstiltag.Effektivisering i mål- og resultatstyringen51. Rigsrevisionen har undersøgt, hvordan effektivisering indgår i SKATs mål- og resultat-styring.52. Det øverste niveau i SKATs styringshierarki er 5 effektmål fastsat på de årlige finans-love vedrørende skattegabet, borgeres holdning til SKAT, virksomheders holdning til SKATog restancemassen (der er 2 mål vedrørende restancemassen). Finanslovens mål vedrø-rer ikke direkte effektiviseringer, men på sigt vil manglende effektiviseringer kunne påvirkeopfyldelsen af effektmålene i negativ retning.SKATs direkte indsats vedrørende effektiviseringer indgår som mål i det almindelige styrings-hierarki. SKATs styringshierarki er vist i boks 5.

BOKS 5. SKATS STYRINGSHIERARKIStrategiplan 2013Angiver SKATs overordnede strategiske mål og giver et billede af, i hvilken retning SKAT skalbevæge sig i perioden 2010-2013.ResultatkontraktAftale mellem Skatteministeriets departement og SKAT om udvalgte mål for 2010.VirksomhedsplanOversigt over årets overordnede mål og arbejde. Formålet med planen er at oversætte de lang-sigtede mål, der indgår i strategiplanen til mål for årets arbejde.ProduktionsplanDen samlede plan for de kundevendte aktiviteter inden for de 4 hovedprocesser i forretnings-modellen: afregning, vejledning, indsats og inddrivelse.Udviklingsplan og støtteplanOmfatter de støtteopgaver, som skal gennemføres for at opfylde SKATs strategiske mål og dederaf følgende prioriteringer.

I 2011 har Skatteministeriet valgt at samle virksomhedsplanen, produktionsplanen, udviklingsplanenog støtteplanen i én plan, som benævnes virksomhedsplan. Resultatkontrakten blev anvendt for sid-ste gang i 2010.

53. SKATs strategiplan 2013 dækker perioden 2010-2013. Strategiplanen indeholder 4 over-ordnede fokusområder: effekt, produktion, organisation og kompetence, der i alt er under-støttet af 12 uddybende mål. Flere dele af strategiplanen omfatter organisering, metoder ogarbejdsprocesser, der kan lede frem til en mere effektiv opgavevaretagelse og dermed enbesparelse i resurseforbruget. Fx er fokusområdet produktion rettet mod en effektiviseringaf processerne og en effektiv resurseudnyttelse.

20

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

54. Virksomhedsplanen for 2010 er som strategiplanen bygget op omkring de 4 fokusom-råder. I virksomhedsplanen er strategiplanens 12 målsætninger indskrevet. Virksomheds-planen indeholder herudover ét eller flere mål, der supplerer strategiplanens mål. I produk-tionsplanen er virksomhedsplanens mål udmøntet i konkrete mål og succeskriterier. Fællesfor disse mål er, at de på sigt kan udgøre et grundlag for at reducere i resurseanvendelsen,uden at det samtidig går ud over kvalitet og målopfyldelse. Produktionsplanen for 2010 in-deholder ligeledes en række enkeltstående effektiviseringstiltag, der skal bidrage til, at SKATkan varetage opgaverne med færre resurser.55. SKATs udviklingsplan for 2010, der især omfatter it-projekter og mere generelle projek-ter, indeholder ligeledes mål for initiativer, der på sigt kan effektivisere opgavevaretagelsen.Udviklingsplanen indeholder et strategisk mål – ”Vi har effektive processer” – der indebæ-rer, at SKAT i 2013 i forhold til 2010 har reduceret enhedsomkostningerne og kundernesadministrative byrder. Som led i udviklingsplanen blev der i 2010 igangsat et arbejde medat opstille en model for procesgennemgang af produktionslinjer og ydelser for at reducereenhedsomkostningerne for ydelserne. I 2010 var resultatet af dette arbejde en såkaldt åb-ningsbalance for effektivisering i SKAT, der omfattede en oversigt over en lang række ef-fektiviseringsprojekter i SKAT.56. SKATs virksomhedsplan for 2011 indeholder – sammen med effektmålene i finansloven– målsætningerne for SKATs virksomhed i 2011. Virksomhedsplanen indeholder i alt 34 mål-sætninger opdelt på 7 hovedområder.Hovedområderne og målsætningerne omfatter de områder, som SKAT særligt vil fokuserepå i 2011. Hovedområdet effektivisering vedrører styring af effektiviseringsprojekter. Virk-somhedsplanen omfatter en konkret målsætning om at afslutte de effektiviseringsprojekter,som ledelsen har godkendt, og opnå min. 10 % effektivisering ud af ydelsernes samlede re-surseforbrug. Herudover indeholder planen også en målsætning om at reducere årsværks-forbruget på de interne ydelser med min. 2 % i forhold til 2010.57. Rigsrevisionen konstaterer, at SKATs strategiplan 2013 fokuserer på effektivisering i or-ganisering, metoder og arbejdsprocesser. Virksomhedsplanen, produktionsplanen og udvik-lingsplanen understøtter disse mål med en række konkrete effektiviseringstiltag på udvalg-te områder.Måling af de væsentligste effektiviseringstiltag58. Det fremgik af L 110, at SKAT skulle opretholde opgaveløsningen på det nuværendeniveau og på nogle områder forbedre den samtidig med en løbende reduktion af resurse-anvendelsen. Det skulle især ske ved at udnytte stordriftsfordele i færre enheder end pådaværende tidspunkt og ved at opnå synergieffekter på visse opgaveområder.I SKATs masterplan, som var Skatteministeriets oplæg til drøftelse med Finansministerietom forslag til finansloven for 2007, indgik overslag over, hvor mange årsværk SKAT ville kun-ne spare ved bl.a. stordriftsfordele og synergieffekter, jf. boks 6.

Virksomhedsplanenfor 2011omfatter føl-gende 7 hovedområ-der:inddrivelsekanalstrategienindsatsområdetlovgivning og hel-hedstænkningeffektiviseringkompetencetilpas-ningnye it-systemer.

BOKS 6. SKATS MASTERPLANUdgangspunktet for SKATs effektiviseringer var den såkaldte masterplan fra april 2006. Planen be-skrev realiseringen af effektiviseringerne på skatte- og inddrivelsesområdet for perioden 2007-2012med uændret produktion. Masterplanen indeholdt på det overordnede plan en oversigt over indfas-ningen af effektiviseringspotentialet. I masterplanen var de samlede effektiviseringstiltag opdelt i ho-vedkategorierne ”stordriftsfordele”, ”synergieffekter” og ”systemmodernisering”. Planen indeholdt forhvert af årene frem til 2012 de skønnede effektiviseringer inden for hver hovedkategori. Det blev bl.a.vurderet, at SKAT i perioden 2005-2012 kunne spare ca. 1.600 årsværk ved stordriftsfordele og ca.700 årsværk ved synergieffekter. Systemmodernisering ville betyde en reduktion på ca. 800 årsværk.

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

21

Rigsrevisionen har undersøgt, om SKAT efter organisationsændringen i 2009 har foretagetkonkrete analyser af, i hvilket omfang SKAT har opnået stordriftsfordele og synergieffekter.Rigsrevisionen har endvidere undersøgt, om SKAT har foretaget systematisk benchmarkingmellem forskellige enheders organisering og arbejdsprocesser for at indsamle og udbredeerfaring med best practice.59. SKAT har ikke foretaget konkrete analyser af, i hvilket omfang organisationsændringeni 2009 har medført stordriftsfordele og synergieffekter. SKAT har oplyst, at SKAT arbejdersystematisk med målsætninger, planer, dimensionering og opfølgning. I planlægningsfasentrækkes på erfaringer fra historiske analyser. Den langsigtede dimensionering er dermedifølge SKAT udtryk for forventninger til stordriftsfordele og synergieffekter. Konkret har SKATi 2010 foretaget en budgetanalyse og 2 ad hoc-produktivitetsanalyser, hvor SKAT bl.a. harsammenlignet enhederne inden for sagsområderne. I 2011 er der foretaget yderligere 2 ana-lyser.Skatteministeriet har oplyst, at ministeriet i 2011 har sat fokus på at nedbringe årsværksfor-bruget på de geografiuafhængige opgaver ved at opstille en metodebaseret best practicefor effektive processer. Konkret er der igangsat et projekt om best practice i landsdækken-de enheder med Sagscenter Erhverv som case. Projektet forventes afsluttet i marts 2012.Ministeriet har endvidere oplyst, at der i 2012 skal gennemføres tilsvarende analyser i delandsdækkende enheder Sagscenter Person, Told og Udland.60. Rigsrevisionen konstaterer, at SKAT ikke har foretaget en samlet undersøgelse af, ihvilket omfang organisationsændringen i 2009 har medført de forudsatte stordriftsfordeleog synergieffekter. SKAT har dog på udvalgte områder foretaget benchmarking mellem for-skellige enheder. Rigsrevisionen finder det hensigtsmæssigt, at Skatteministeriet i 2011har igangsat et initiativ vedrørende metodebaseret best practice for effektive processer.Overblik over planer, mål og resultater af effektiviseringsindsatsen61. Rigsrevisionen finder, at SKAT bør have et samlet overblik over de effektiviseringstiltagog -projekter, der gennemføres i organisationen. Overblikket er væsentligt for at kunne vur-dere, om den løbende afgang af medarbejdere modsvares af effektiviseringer. Herudoverer overblikket nødvendigt for at kunne vurdere og koordinere de forskellige indsatser og ik-ke mindst for eventuelt at kunne udbrede vellykkede initiativer i hele organisationen.62. Skatteministeriet har oplyst, at SKAT siden fusionen har sat de krævede årlige effektivi-seringer ind i en strategisk ramme. Denne strategiske vurdering af effektiviseringer er siden2006 gennemført på et årligt strategiseminar med deltagelse af SKATs ledelse. Strategiar-bejdet tager udgangspunkt i SKATs masterplan fra 2006, og arbejdet omfatter analyser afeffektviseringskravene og udviklingen heri for at skabe det nødvendige strategiske overblikover den samlede effektiviseringsindsats.63. På grundlag af arbejdet med masterplanen blev der i 2006 udarbejdet en langtidsdimen-sionering for perioden 2007-2012. Formålet var at sikre, at SKAT i perioden 2007-2012 kun-ne løse opgaverne med ca. 4.000 årsværk færre end i 2004. I langtidsdimensioneringen ereffektiviseringskravet fra fusionen udmøntet på opgave-/ydelsesniveau (dvs. produktionen)for de enkelte år i perioden.Skatteministeriet udarbejder hvert år et budget – en dimensionering – for det kommende årsanvendelse af årsværksresurser. Dimensioneringen skal være med til at sikre, at resurserneanvendes på den mest omkostningseffektive måde. Ministeriet har oplyst, at effektiviserin-gerne afspejles i dimensioneringen.

22

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

Rigsrevisionen skal hertil bemærke, at masterplanen blev udarbejdet i 2006. Ministeriet harikke efterfølgende foretaget en analyse af, om planens forudsætninger og målsætninger eropfyldt, ligesom der ikke er udarbejdet opdateringer af planen, i takt med at SKAT har ændretorganisationen og opgaverne og har høstet erfaringer med de eventuelle effektiviseringstil-tag og -projekter.64. SKAT etablerede i 2007 en procesbank med oplysninger om igangværende og gennem-førte procesforbedringer i SKAT. Målet var som udgangspunkt at dele erfaringer om proces-arbejdet på tværs af enhederne. Ud over at være en erfaringsbank blev procesbanken lige-ledes anvendt til afrapporteringen på proceseffektiviseringer. SKAT evaluerede ultimo 2008arbejdet med procesforbedringer og konstaterede, at procesbanken ikke afspejlede alle ini-tiativer og projekter, da den ved udgangen af 2008 indeholdt 365 procestiltag med en effek-tivisering på ca. 100 årsværk og derfor ikke var fyldestgørende.Undersøgelsen har vist, at der ikke findes en samlet oversigt over konkrete effektiviserings-tiltag, herunder en opgørelse over planlagte og faktisk realiserede årsværksreduktioner forårene tilbage til fusionen. SKAT har oplyst, at det er vanskeligt at opgøre præcise resultaterrelateret til de organisatoriske omlægninger. Ifølge SKAT foreligger der ikke en systematiskog valid opfølgning på årsværkseffekten for alle gennemførte initiativer. Det er SKATs vur-dering, at en række faktorer vedrørende omorganisering, ny lovgivning, ændrede digitalise-ringsgrader mv. indgår i et kompliceret samspil, som gør, at det ikke vil være muligt at fore-tage en bagudrettet afstemning mellem effekten af konkrete tiltag og årsværksnedgang.Rigsrevisionen skal hertil bemærke, at der ikke skal være tale om en ”bagudrettet afstem-ning”, men at det er Rigsrevisionens holdning, at SKAT løbende burde have fulgt op på deårlige effektiviseringstiltag og -projekter. Dette også henset til, at målet var, at SKATs opga-ver skulle løses med færre medarbejdere og på et tilsvarende eller højere niveau end på tids-punktet for fusionen.65. Rigsrevisionen har endvidere undersøgt, hvordan SKAT har styret effektiviseringsind-satsen i forbindelse med organisationsændringen i 2009. For at belyse dette spørgsmål harRigsrevisionen bl.a. anmodet SKAT om en oversigt over de effektiviseringskrav, som de en-kelte regioner og landsdækkende enheder blev stillet over for i forbindelse med etableringenpr. 1. januar 2009, en oversigt over effektiviseringskrav for regioner og enheder i de følgen-de år og en opgørelse over de enkelte enheders opfyldelse af de forudsatte effektiviserings-krav.Skatteministeriet har oplyst, at den årlige dimensionering på opgaver og enheder udgør denkonkrete udmøntning af effektiviseringskrav. Der er endvidere udarbejdet såkaldte målbille-der frem til 2013 for den overordnede opgaveplacering og organisering, hvor regionerne harfået udmeldt målene for såvel størrelsen af enhederne i form af antal afdelinger af de forskel-lige typer som lokaliseringen af dem. SKAT følger løbende op på, om realiseringen af mål-billederne forløber som planlagt. Ministeriet har imidlertid anført, at der dog ikke heri er an-givet, hvilke konkrete initiativer der skal resultere i effektivisering.Ministeriet har videre anført, at regionerne selv bidrager til dimensioneringen og dermed medviden om ændringer i opgaveporteføljer og efterspørgsel. Den detaljerede viden om disseændringer foreligger derfor lokalt og er dermed en integreret del af den lokale styring.66. Skatteministeriet har videre oplyst, at der siden fusionen på enkelte områder/projekterog år findes data for forventede effektiviseringer. Dataene foreligger dog først fra 2010 i ensamlet form og har derfor for de øvrige år siden fusionen skullet indhentes enkeltvist. SKATbemærkede endvidere, at i de tilfælde, hvor estimater er tilgængelige, foreligger de i deresoprindelige form og er i nogle tilfælde ikke genberegnet i forhold til ændrede forudsætninger.

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN

23

67. I løbet af 2010 besluttede SKATs ledelse, at der var behov for en klarere styring af ef-fektiviseringsarbejdet. Formålet var at etablere en samlet proces, der kunne sikre, at effek-tiviseringerne blev gennemført med helheden for øje, så der kunne sikres sammenhængmellem effektiviseringskrav og gennemførelsen af effektiviseringsinitiativerne, herunder atder blev sikret en tværgående erfaringsopsamling og koordinering. Behovet for at styrke im-plementering og opfølgning af effektiviseringsprojekter medførte, at Skatteministeriet udar-bejdede notatet ”Status for proceseffektiviseringer – åbningsbalance og potentiale” i septem-ber 2010. Af notatet fremgår det bl.a., at tidligere strategidrøftelser i SKATs ledelse og må-lene i virksomhedsplanen peger på, at der er behov for en mere systematisk procesforbed-ring, herunder en bedre og sammenhængende styring og prioritering af området. I løbet af2010 blev der igangsat et arbejde med at opstille en model for procesgennemgang af pro-duktionslinjer og ydelser for at reducere enhedsomkostningerne for ydelserne. Dette arbej-de skulle bruges til en løbende prioritering samt koordinering og styring af effektiviserings-projekter.68. Det fremgår af SKATs virksomhedsplan for 2011, at målet for, hvor mange årsværk derskal være i SKAT i 2013 og 2014, sætter SKAT under pres. Det fremgår videre, at SKAT ik-ke altid har været god nok til at få det fulde udbytte af de effektiviseringsprojekter, som ersat i søen. SKAT skal derfor være bedre til at implementere gode processer som best prac-tice i hele organisationen. I 2011 vil SKAT derfor koncentrere sig om at sikre en overordnetog sammenhængende styring og prioritering af fremtidige effektiviseringsprojekter, ligesomSKAT vil etablere en bedre opfølgning på de projekter, der er i gang, så det sikres, at de øn-skede effektiviseringer opnås.69. Den procesgennemgang af produktionslinjer og ydelser, som SKAT igangsatte i 2010,blev i 2011 afløst af det såkaldte effektiviseringsoverblik.I februar 2011 fastlagde SKAT således effektiviseringsoverblikket, der er et redskab, somsamlet på SKATs område danner overblik over de igangværende effektiviseringsprojekterog herigennem også giver et statusbillede over, hvor langt SKAT er kommet med at høsteeffektiviseringsgevinsterne. Effektiviseringsoverblikket skal sikre, at SKAT får grundlag forat vurdere, om der høstes det fulde udbytte af de effektiviseringsprojekter, som iværksæt-tes. Det gælder, uanset om det er store it-moderniseringsprojekter, effektiviseringsprojek-ter på virksomhedsplan eller effektiviseringsprojekter, som gennemføres lokalt.Effektiviseringsoverblikket skal give mulighed for løbende opfølgning af effektiviseringsar-bejdet, herunder understøtte beslutning og prioritering i de ansvarlige ledelsesfora. Med ef-fektiviseringsoverblikket blev der samtidig fastsat procedurer for roller og ansvar for effekti-viseringsprojekter, ligesom der blev fastsat en opfølgnings- og afrapporteringsproces for ef-fektiviseringsoverblikket.70. Rigsrevisionen kan konstatere, at SKAT siden fusionen har arbejdet med udmøntningaf effektiviseringskravet gennem bl.a. strategiarbejdet, målbilleder frem til 2013 for den over-ordnede opgaveplacering og organisering og ved at indarbejde effektiviseringskravet i di-mensioneringen af årsværk til de forskellige opgaver. Rigsrevisionen må dog samtidig kon-statere, at SKAT ikke har viden om, i hvilket omfang SKAT har høstet de forventede stor-driftsfordele og synergieffekter, ligesom SKAT ikke har haft en samlet opgørelse over resul-taterne af de konkrete planlagte og gennemførte effektiviseringstiltag og -projekter. Rigsre-visionen finder det på den baggrund positivt, at SKAT i 2010 og særligt i 2011 har igangsaten proces, der samlet på SKATs område skal give et overblik over de igangværende effek-tiviseringstiltag og herigennem også give et statusbillede over, hvor langt SKAT er kommetmed at høste effektiviseringsgevinsterne.

24

EFFEKTIVISERINGER I OPGAVEVARETAGELSEN