Skatteudvalget 2011-12

SAU Alm.del Bilag 215

Offentligt

Side 1 af 2

En præcis, enkel og administrativ mulig afgift på tilsat sukkerDet er muligt at lave en afgiftsmodel, som opkræves præcist på det faktuelle indhold aftilsat sukker – herunder almindeligt strøsukker - og som tilmed undgår en række af destærkt kritiserede problemstillinger fra fedtafgiftsloven.Afgiftsmodellen indeholder en bagatelgrænse på 7,5 % tilsat sukker, så alle produktermed indhold af tilsat sukker under bagatelgrænsen (herunder Nøglehulsmærket og øko-logiske mejeriprodukter) er friholdt for afgift.

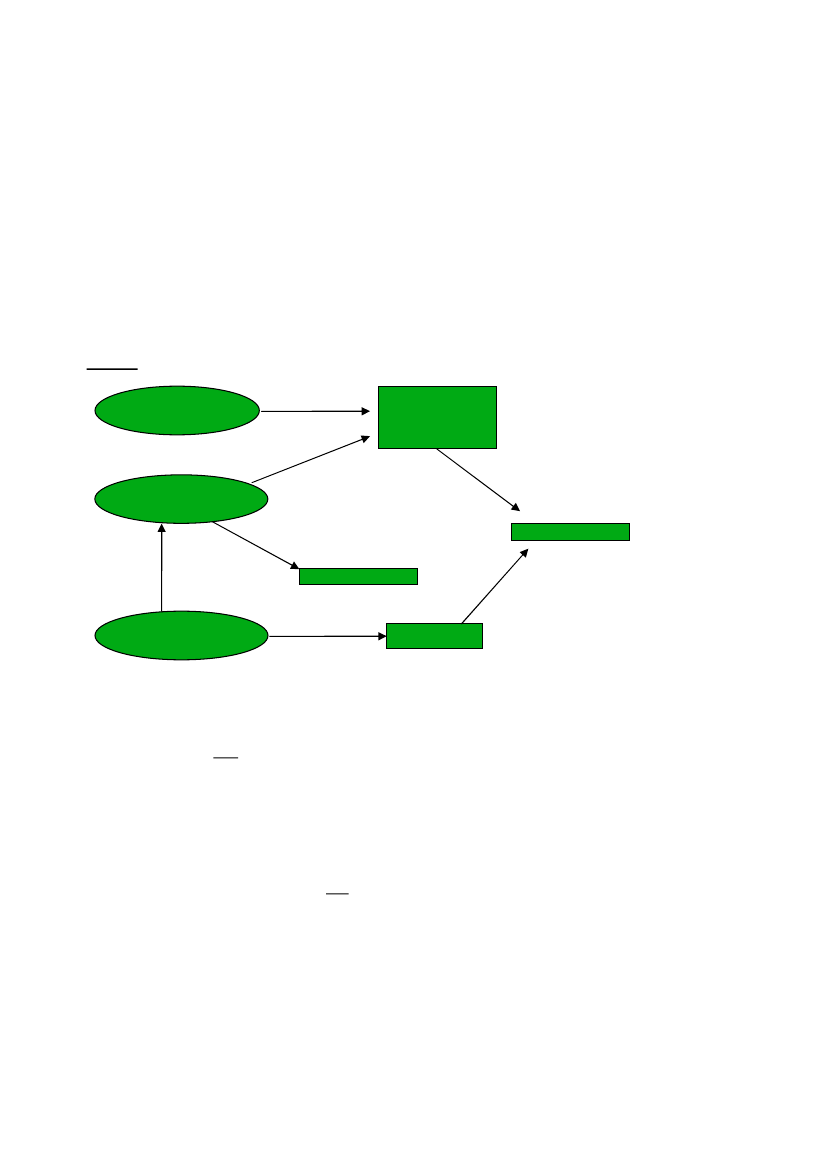

Figur 1:Uden afgiftUdenlandsk producentUden afgiftFrivillig oplagshaver(mellemhandler,eksportør)

Obl. oplaghaver (produkti-on/import)Med afgiftUden afgiftDetailleddetMed afgiftUdenlandsk producent

Med afgift

Detailleddet

Varemodtager

•Oplagshaver - obligatorisk registreringEn virksomhed, der fremstiller eller importerer almindelig sukker eller produkter med ind-hold af tilsat sukker, skal lade sig registrere som oplagshaver. Med denne registreringkan virksomheden afgiftsfrit handle med andre registrerede danske virksomheder, impor-tere og oplagre sukker og produkter med indhold af tilsat sukker. Varerne bliver førstafgiftsbelagt ved udfakturering til ikke-registrerede virksomheder (detailleddet).•Frivillig oplagshaver registrering (samhandel mellem oplagshavere)En virksomhed, der driver handel med afgiftspligtige varer til andre oplagshaver-regi-strerede virksomheder eller til eksport, kan lade sig registrere som oplagshaver. Det be-tyder, at oplagshavere kan oplagre, importere og handle afgiftsfrit med hinanden. Varernebliver først afgiftsbelagt ved udfakturering til ikke-registrerede virksomheder (detailleddet).•VaremodtagerVirksomheder, der importerer sukker eller sukkerholdige varer, skal lade sig registreresom varemodtager (med mindre virksomheden i forvejen er registreret som oplagshaver)og betale afgift af sukker og produkter, der indeholder mere end 7,5 % tilsat sukker. Va-remodtagere opkræver afgiften ved import og sælges produkterne videre med afgift tildetailleddet.

Fordelene ved afgiftsmodellen er følgende:Præcis afgiftsopkrævning•Afgiften og afgiftsopkrævningen vil være præcis på indhold af tilsat sukker for produk-ter over bagatelgrænsen på 7,5 %, hvorved den største effekt på forbruget opnås. Enafgiftsopkrævning på basis af det faktuelle indhold af tilsat sukker i produkterne børopkræves sammen med en afgift på almindeligt strøsukker. Herved sikrer man, at altsalget af sukker i Danmark pålægges afgift.•En afgiftsopkrævning vil kunne beregnes præcist af alle producenter/importører vedfakturering til kunder i Danmark. Der er dermedikkesom i fedtafgiftsloven behov forgennemsnitssatser pr. dyreart ved samhandel mellem ikke-registrerede slagtere og re-gistrerede virksomheder, da afgiften kan opgøres præcist for alle produktenheder medtilsat sukker.•Spild i produktionen vil ikke blive afgiftsbelagt, eftersom afgiften kan opgøres præcistfor ind- og udland pr. varenr. Der opereres nemlig ikke som i fedtafgiftsloven med af-giftsopkrævning på basisvarer og på sammensatte varer med indhold af basisvarer, dader er tale om afgiftsopkrævning af et ingrediensprodukt.Enkel og mulig administration af afgiften•Afgiften opkræves tidligt i produktionskæden, hvorved få virksomheder skal registreresog pålægges administrative byrder ved opkrævning af afgift.•Der er færre og simplere registreringsforhold end i fedtafgiften, der går ud over de nor-male afgiftsmæssige registreringsforhold, eks. ”grossistregistreringen”.•Afgiftsopkrævning på basis af det faktuelle indhold af tilsat sukker forudsætter, at afgif-ten beregnes på varenr. niveau, og der udvikles systemløsning til opkræv-ning/hensættelser. Mange fødevarevirksomheder har dog allerede udviklet en system-løsning i forbindelse med fedtafgiften, som man vil kunne udvikle til at opkræve en af-gift på tilsat sukker.•Importørerne skal indhente oplysninger om tilsat sukker i produkterne hos udenlandskeleverandører, hvis indholdet af tilsat sukker overstiger 7,5 %. Det er dog betydeligtnemmere end i fedtafgiften, hvor leverandørerklæringerne bl.a. skal omfatte måling afmættet fedt og for sammensatte varer skal omfatte basisfødevarer, der er medgået tilproduktionen (inkl. spild). I forhold til afgiften på tilsat sukker er det ikke administrativtbesværligt at indhente de nødvendige oplysninger, da der kun er tale om et ingredi-ensprodukt. Virksomhederne har information om tilsat sukker i deres produkter fra eg-ne ingredienslister, som det er forholdsvist nemt for importørerne at indhente.