Skatteudvalget 2011-12

SAU Alm.del Bilag 20

Offentligt

27. oktober 2011

Samlenotat vedrørende rådsmødet (ECOFIN) den 8. november2011Der fremsendes dokumenter vedrørende følgende markerede dagsordenspunkter,som skønnes at vedrøre Skatteudvalgets ansvarsområde:1) Kommissionens forslag vedr. en afgift på finansielle transaktioner-Præsentation af KommissionenKOM(2011) 45942) (Evt.) Energibeskatningsdirektivet-Orienterende debatKOM(2011) 1693) Opfølgning på Det Europæiske Råd den 23. oktober og topmødet for stats- og rege-ringschefer den 26. oktober 2011-Udveksling af synspunkterKOM-dokument foreligger ikke4) Opfølgning på G20-topmødet den 3.-4. november 2011-Udveksling af synspunkterKOM-dokument foreligger ikke5) (Evt.) Implementering af Stabilitets- og Vækstpagten - rådsafgørelse om ændring afpålæg til Grækenland-RådsbeslutningKOM(2011) 703 final6) Styrket økonomisk samarbejde – scoreboard til overvågning af makroøkonomiskeubalancer-RådskonklusionerKOM(2010) 5277) Opstartsklimafinansiering – afrapportering fra 2011-RådskonklusionerKOM-dokument foreligger ikkeSide 26

Side 2

Side 8

Side 17

Side 23

Side 29

Side 36

2

Dagsordenspunkt 1:

Kommissionens forslag vedr. en afgift på finansielletransaktioner

Resumé

Kommissionen har den 28. september 2011 fremsat forslag til direktiv vedr. en fælles ordning forbeskatning af finansielle transaktioner (FTT) i EU. Kommissionen foreslår, at der indenfor etbredt defineret område indføres en afgift på finansielle transaktioner i EU foretaget af finansielleinstitutioner m.v. Kommissionen ventes på det kommende ECOFIN den 8. november 2011 atpræsentere sit forslag. ECOFIN ventes på den baggrund at have en drøftelse om forslaget. For-handlingssituationen i EU og globalt i spørgsmålet om en afgift på finansielle transaktioner ermeget vanskelig. Det vurderes på den baggrund ikke sandsynligt, at forslaget i dets nuværendeform, vil kunne samle den påkrævede enstemmige opbakning blandt EU-landene i Rådet.KOM(2011) 594Baggrund

EU-landene har i flere omgange i lyset af krisen drøftet mulighederne for yderlige-re beskatning af den finansielle sektor. Særligt har man drøftet mulighederne forbeskatning af finansielle transaktioner (Financial Transaction Tax – FTT) og/ellerfinansielle aktiviteter (Financial Activities Tax - FAT), dvs. lønsum, overskud m.v.i den finansielle sektor. Af konklusionerne fra Det Europæiske Råd i juni 2010, imarts 2011 og senest i oktober 2011 fremgår det, at en global afgift på finansielletransaktioner skal undersøges og udvikles videre. G20-landene drøftede spørgs-målet om en global afgift på finansielle transaktioner i juni 2010. Spørgsmålet vilmuligvis også kunne blive rejst på G20-topmødet den 3.-4. november 2011.Kommissionen har den 28. september 2011 fremsat et forslag om beskatning affinansielle transaktioner i EU. Forslaget medfører en harmonisering af medlems-staternes afgifter på finansielle transaktioner, bl.a. med det formål at sikre et vel-fungerende indre marked. Forslaget fremsættes på baggrund af et ønske fraKommissionen om at øge koordineringen af nationale ordninger for beskatning affinansielle tjenesteydelser. En øget koordinering heraf vil ifølge Kommissionenbidrage til en styrkelse af det indre marked. Desuden fremhæver Kommissionenvigtigheden af at sikre, at de finansielle institutioner yder et rimeligt bidrag tildækning af omkostningerne forårsaget af den globale økonomiske og finansiellekrise, samt at sektoren beskattes på lige fod med andre sektorer. Kommissionenønsker desuden, at forslaget skal bidrage til at reducere omfanget af de finansielletransaktioner, der ikke vurderes at øge effektiviteten på finansmarkederne.Kommissionen ventes på ECOFIN den 8. november 2011 at præsentere sit for-slag vedr. beskatning af finansielle transaktioner. ECOFIN ventes på den bag-grund at have en drøftelse om forslaget. Herefter forventes forhandlingerne, somdet er normal procedure, at fortsætte på teknisk niveau.

3

Indhold

Den foreslåede afgift pålægges som hovedregel finansielle transaktioner, hvormindst en af deltagerne i transaktionen er en finansiel institution m.v., der er etab-leret inden for EU. Forslaget omfatter som udgangspunkt alle finansielle transak-tioner. Afgiften pålægges bl.a. transaktioner på kapitalmarkedet (aktier og obligati-oner m.v.), pengemarkedet (med undtagelse af betalingsinstrumenter i form af fxbetalingskort m.v.), investeringsbeviser og derivater (optioner, futures, swapsm.v.).Forslaget undtager dog primærmarkedstransaktioner, dvs. ved udstedelse, tildelingog tegning af aktier i selskaber og andre værdipapirer, der kan sidestilles med akti-er i selskaber samt obligationer og andre gældsinstrumenter, herunder beviser forsådanne værdipapirer, som ikke er omfattet af direktivforslaget. Det samme gæl-der forbrugervendte finansielle aktiviteter, såsom forsikringsaftaler, realkreditlånog forbrugerkreditter m.v. Det bemærkes, at selvom realkreditlån ikke er omfattetved udstedelsen af obligationerne, vil efterfølgende handel med realkreditobligati-oner være omfattet af afgiften. Derudover undtages transaktioner med Den Eu-ropæiske Centralbank, medlemslandenes centralbanker, EU samt en række afEU’s institutioner.Anvendelsesområdet omfatter køb og salg, samt øvrige aftaler om indgåelse affinansielle forpligtelser, der indebærer en overførsel af kreditrisiko mellem trans-aktionsparterne. Når finansielle instrumenter, der er afgiftspligtige ved køb ogsalg, er genstand for en overførsel mellem enheder i en koncern, skal denneoverførsel ligeledes beskattes ifølge forslaget, selvom der ikke er tale om køb ogsalg. Ved indgåelse af derivataftaler, der indebærer, at en række øvrige finansielleinstrumenter stilles til rådighed for parterne, er det ikke alene derivataftalen, deromfattes af afgiften, men også de øvrige finansielle instrumenter pålægges afgif-ten.Begrebet”finansielle institutioner”dækker over en bred vifte af finansielle enheder,herunder bl.a. pengeinstitutter og andre kreditinstitutter, forsikrings- og genforsik-ringsselskaber, investeringsselskaber og investeringsforeninger, pensionsfonde,arbejdsmarkedsrelaterede pensionskasser, børser og andre organiserede markeder.Endvidere vil også andre aktører, der i væsentligt omfang udfører bestemte finan-sielle aktiviteter, kunne falde ind under begrebet finansiel institution. En rækkefinansielle institutioner er specifikt undtaget fra begrebet. Det drejer sig om DenEuropæiske Finansielle Stabilitetsfacilitet (EFSF), internationale finansielle institu-tioner, centrale modparter, dvs. clearingscentraler og lignende. Afgiften pålæggesbruttotransaktioner.Forslaget fastlægger afgiftens territoriale rækkevidde og medlemsstaternesbeskatningsrettigheder på basis af det såkaldte residensprincip. For således atkunne pålægge afgiften skal mindst en af de finansielle institutioner, der er part itransaktionen, være hjemmehørende i et medlemsland. Kommissionen foreslår enminimumsharmonisering af afgiften, hvilket indebærer, at medlemslandene selvkan fastsætte det nationale afgiftsniveau. Minimumssatsen er 0,1 pct. af handels-

4

værdien for alle finansielle transaktioner bortset fra handel med derivater, hvorminimumssatsen er 0,01 pct. af værdien af de underliggende aktiver.Direktivforslaget medfører, at medlemsstaterne skal ophæve eventuelle nationaleregler om skatter og afgifter på finansielle transaktioner samt fremover undlade atindføre nye skatter og afgifter af sådan karakter. Kommissionen lægger op til, atafgiften implementeres i medlemsstaternes love og administrative bestemmelsersenest den 31. december 2013 med virkning fra 1. januar 2014.Hjemmelsgrundlag

Forslaget er fremsat med hjemmel i TEUF artikel 113. Det betyder, at forslagetskal vedtages med enstemmighed i Rådet efter høring af Europa-Parlamentet ogDet Økonomiske og Sociale Udvalg.Nærhedsprincippet

Kommissionen anfører i direktivforslaget, at forslaget er i overensstemmelse mednærhedsprincippet.Formålet med den foreslåede afgift er ifølge Kommissionen at sikre, at de finan-sielle institutioner m.v. bidrager til dækningen af de omkostninger, den globaleøkonomiske og finansielle krise har påført de offentlige finanser. Desuden harafgiften til formål at harmonisere medlemsstaternes hidtil ukoordinerede nationaleskattemæssige tiltag, der fragmenterer og konkurrenceforvrider den finansiellesektor og dermed hæmmer funktionaliteten af det indre marked.Kommissionen anfører, at, med et harmoniseret regelsæt til beskatning af finan-sielle transaktioner neutraliseres risikoen for, at uni- og bilaterale skattemæssigetiltag eller mangel på samme vil medføre potentielle dobbeltbeskatnings- og dob-belt ikke-beskatningssituationer for de finansielle institutioner m.v. En manglendeharmonisering på området kan således medføre skattemotiverede flytninger i denfinansielle sektor inden for EU.Målsætningen om et smidigt og funktionelt indre marked kan ifølge Kommissio-nen ikke opnås på baggrund af medlemsstaternes ukoordinerede nationale skatte-mæssige tiltag. Målsætningen om et smidigt funktionelt indre marked kan i praksisheller ikke opnås på baggrund af medlemsstaternes dobbeltbeskatningsoverens-komster, da det europæiske netværk af overenskomster ikke er fuldstændigt. Enfuldstændiggørelse af netværket vil, om muligt, ikke være realistisk på kort sigt.Kommissionen vurderer således, at forslaget er i overensstemmelse med nærheds-princippet. Regeringen er enig i, at forslaget er i overensstemmelse med nærheds-princippet.Europa-Parlamentets udtalelser

Europa-Parlamentet skal høres i overensstemmelse med proceduren i TEUF arti-kel 113. Der foreligger endnu ikke en udtalelse fra Europa-Parlamentet om forsla-get.

5

Gældende dansk ret og forslagets konsekvenser herfor

Danmark har ingen tilsvarende lovgivning. En vedtagelse af direktivforslaget vilkræve indførelse af en ny lov om afgift på finansielle transaktioner. Derudoverforventes en vedtagelse af forslaget i den foreliggende form ikke at ville kræveændringer af gældende dansk lovgivning.Statsfinansielle konsekvenser

Kommissionens foreløbige skøn er, at det samlede umiddelbare provenu fra afgif-ten vil udgøre ca. 57 mia. EUR årligt (svarende til ca. 425 mia. kr.). Provenuet vildog i høj grad afhænge af markedernes reaktioner og risikoen for omgåelse afafgiften, herunder også snyd. Provenuskønnet er derfor meget usikkert, og Kom-missionen bemærker, at provenuet kan variere fra 16,4 mia. EUR til 400 mia.EUR afhængigt af antagelser om grundlagets følsomhed, den præcise udformningog afgrænsning af base og satser m.v.For Danmark skønnes en afgift på finansielle transaktioner at medføre et umid-delbart merprovenu. Størrelsen af provenuet er usikkert, og vil afhænge af en ræk-ke faktorer og antagelser om bl.a. den forventede udflytning af finansiel aktivitet,overvæltning af afgiften og de finansielle markeders reaktion m.v. En afgift påfinansielle transaktioner vil givetvist medføre øgede handelsomkostninger for for-brugerne af de finansielle ydelser. De øgede omkostninger for forbrugerne af definansielle ydelser vil reducere grundlaget for en række andre skatter og afgifter,herunder aktieavancebeskatningen, pensionsafkastbeskatningen og pensionsbe-skatningen m.v. Afgiften vil derfor givetvist medføre et mindre provenu fra deberørte skatter, hvilket vil reducere det samlede forventede provenu fra afgiften.For handel med statspapirer er der isoleret set en sandsynlighed for, at provenuet afafgiften bliver væsentligt reduceret, da statens finansieringsomkostninger må forventesat stige som følge af potentielt mindre likviditet på statspapirmarkederne som en kon-sekvens af afgiften.Kommissionen ventes at fremsætte særskilte supplerende forslag til, hvordanafgiften kan benyttes som en indtægtskilde for EU's budget og erstatte nogle afdets nuværende egne indtægter, der stammer fra de nationale budgetter, jf. Kom-missionens tidligere udspil til den næste flerårige finansielle ramme for 2014-2020.Dette vil givetvist kunne få statsfinansielle konsekvenser for Danmark, men dadette ikke er en del af det foreliggende forslag til beskatning af finansielle transak-tioner, vil det ikke blive kommenteret yderligere her.Samfundsøkonomiske konsekvenser

Samlet er den umiddelbare vurdering, at direktivforslaget på længere sigt vil haveen negativ virkning på BNP-vækst og beskæftigelse. Forslaget vil derfor på længe-re sigt have negative samfundsøkonomiske konsekvenser for Danmark. Størrelsenheraf afhænger af en række usikre faktorer, herunder risikoen for udflytning affinansiel aktivitet og dermed faldende omsætning på de finansielle markeder, re-

6

duktion af andre skatte- og afgiftsgrundlag m.v. Omfanget af disse risici er usikkerog vil afhænge af en række antagelser.Høring

Kommissionens forslag blev udsendt i ekstern høring den 8. oktober 2011 medhøringsfrist den 28. oktober 2011.Tidligere forelæggelse for Folketingets Europaudvalg

Den konkrete sag er ikke tidligere blevet forelagt Folketingets Europaudvalg. Derhenvises i øvrigt til grund- og nærhedsnotat om forslaget, som aktuelt er underudarbejdelse.EU-landene har i lyset af krisen i ECOFIN i flere omgange drøftet mulighedernefor yderligere beskatning af den finansielle sektor. Der henvises til samlenotateroversendt til Folketingets Europaudvalg forud for ECOFIN den 8. juni, 7. sep-tember 2010, 19. oktober 2010 og 7. december 2010 samt ECOFIN den 17. maj2011.Holdning

Dansk holdningRegeringen finder det positivt, at Kommissionen har fremsat et konkret forslag tilbeskatning af finansielle transaktioner m.v. på EU-niveau, som gør det muligt atkomme videre med sagen på et mere konkret grundlag end hidtil.Forslaget har pga. den bredt definerede base tilsyneladende et betydeligt provenupo-tentiale. Forslaget medfører imidlertid også en række udfordringer i forhold til risikoenfor, at finansiel aktivitet flytter til lande udenfor EU. Regeringen vurderer, at disseudfordringer forudsætter en global afgift på finansielle transaktioner.Regeringen mener, at EU bør gå forrest i de internationale drøftelser om indførel-sen af en global afgift på finansielle transaktioner, der vurderes at være den enesteløsning, som i tilstrækkeligt omfang kan sikre robuste løsninger på udfordringerneved en afgift på finansielle transaktioner.Regeringen støtter på denne baggrund ikke, at der indføres en afgift alene i EUeller i nogen anden europæisk form, og støtter ikke dansk deltagelse, hvis der ind-føres en afgift på finansielle transaktioner i en gruppe af EU-lande.Andre landes holdningForhandlingssituationen i EU og globalt i spørgsmålet om en afgift på finansielletransaktioner er præget af modsatrettede synspunkter.En række EU-lande støtter en afgift på finansielle transaktioner. EU-lande somønsker eller kan acceptere en afgift, adskiller sig imidlertid i deres syn på, hvorvidten sådan afgift kræver en globalt koordineret tilgang, eller kan indføres alene i EU.Kommissionen vurderer fortsat, at den foretrukne løsning er en globalt koordine-

7

ret afgift for at minimere risikoen for kapitaludflytning, men har gjort det klart, atman ønsker først at indføre skatten på europæisk niveau og sidenhen på globaltniveau. Alle EU-lande, som ser positivt på forslaget, vurderes på linje med Kom-missionen klart at foretrække en globalt koordineret tilgang i sagen, især på grundaf risikoen for kapital- og transaktionsudflytning.Andre lande er skeptiske eller helt afvisende overfor indførelsen af en afgift påfinansielle transaktioner. Det vurderes på den baggrund ikke sandsynligt, at forsla-get i dets nuværende form, som det vil være påkrævet, vil kunne samle enstemmigopbakning blandt EU-landene i Rådet.På globalt plan, herunder i G20, vurderes der overvejende at være modstand moden afgift på finansielle transaktioner.

8

Dagsordenspunkt 2:Resumé

(Evt.) Energibeskatningsdirektivet

ECOFIN ventes den 8. november 2011 at drøfte forslaget om revision af energibeskatningsdi-rektivet. Forslaget skal sikre en mere rationel og målrettet energibeskatning, som kan være etcentralt instrument til opfyldelse af EU’s klima- og energimål, samt være et effektivt supplementtil EU’s CO2-kvotesystem. Forslaget indebærer bl.a., 1) at alle energiarter beskattes med enenergiafgift, der beregnes efter energiindholdet, og en CO2-afgift, der beregnes efter CO2-indholdet; 2) bedre koordinering med EU’s kvotesystem; 3) øgede minimussatser; og 4) ens af-giftsbelastning på ensartede energiprodukter, også når nationale afgifter overstiger minimumssat-serne. Dermed ligger forslaget tæt op ad den danske energiafgiftsstruktur. Forslaget flugter endvi-dere godt med Danmarks energi- og klimapolitiske mål, og da Danmark generelt har relativthøje energiafgifter, vurderes Danmark at have en væsentlig interesse i, at forslaget vedtages.KOM(2011) 169Baggrund

Kommissionen har ved KOM(2011) 169 af 13. april 2011 fremsendt forslag tilRådets direktiv om ændring af EU’s energibeskatningsdirektiv (2003/96/EF) ombeskatning af energiprodukter og elektricitet.Forslaget skal ses i sammenhæng med, at EU har vedtaget en række ambitiøse ogbindende klima- og energimål for perioden frem til 2020. Energiafgifterne er et afde instrumenter, som medlemsstaterne råder over til virkeliggørelse af disse mål,og en tilpasning af energibeskatningen vil kunne forbedre incitamenterne til opnå-else af disse mål. I 2008 opfordrede Det Europæiske Råd derfor Kommissionentil at fremsætte forslag om en revision af energibeskatningsdirektivet.Det nuværende energibeskatningsdirektiv fastlægger minimumssatser for beskat-ningen af energiprodukter (kul, olie, gas og biobrændsler), der anvendes som mo-torbrændstof eller som brændsel til opvarmning, og for elektricitet. Biomasse, somf.eks. halm og træ, er ikke omfattet af direktivets anvendelsesområde, og kan be-skattes eller fritages efter nationale regler.Kommissionens direktivforslag adresserer en række problemer med det gældendeenergibeskatningsdirektiv.For det første afspejler de nuværende minimumsafgifter ikke energiprodukternesenergi eller CO2-indhold. Det fører til fordrejninger på markedet for energipro-dukter og har medført incitamenter, som er i strid med EU’s klima og energimål.Eksempelvis beskattes kul, som har et højt CO2-indhold, lavere end naturgas ogfyringsolie, målt i forhold til CO2-udledninger. Det giver incitamenter til at brugekul frem for energikilder, der giver mindre CO2-udledninger. Hertil kommer, atde nuværende minimumssatser ikke er neutrale i forhold til energiprodukternesenergiindhold. Fyringsolie har således en minimumsafgift, som er højere pr. GJenergi end minimumsafgiften for kul og naturgas. Det begunstiger forbruget afkul og naturgas i forhold til fyringsolie.

9

Med hensyn til motorbrændstoffer diskriminerer de nuværende minimumsafgiftermellem diesel og benzin. Minimumsafgifterne er højere for benzin, og giver inci-tamenter til brug af diesel, som er langt større end den naturlige fordel, som dieselhar som følge af det højere energiindhold pr. liter. De nuværende minimumsafgif-ter, som er fastsat pr. liter, diskriminerer også mellem biobrændstoffer og konven-tionelle brændstoffer. Det skyldes, at minimumssatserne ikke tager hensyn til, atbiobrændstoffer har et lavere energi- og CO2-indhold end de konventionellebrændstoffer pr. liter, hvilket medfører, at ethanol er det hårdest beskattede mo-torbrændstof – målt i forhold til energi- og CO2-indhold. Der kan p.t. kun korri-geres for dette gennem besværlige statsstøttegodkendelser.Hertil kommer, at det nuværende energibeskatningsdirektiv ikke er koordineretmed EU’s CO2-kvotesystem. Det har givet anledning til, at visse sektorer udsættesfor dobbeltregulering, dvs. kvoter og afgifter, medens andre fritages for både kvo-ter og afgifter.Indhold

Kommissionens forslag til ændring af energibeskatningsdirektivet indeholder føl-gende hovedelementer:1. opdeling af den nuværende minimumsafgift i en CO2-komponent og enenergikomponent;2. bedre koordinering mellem EU’s energibeskatningsdirektiv og direktivetom EU’s kvotehandelssystem (2003/87/EF);3. øgede minimumsafgifter for en række energiprodukter;4. ens afgiftsbelastning på ensartede energiprodukter (efter energi- og CO2-indhold), selv når nationale afgifter ligger over EU’s minimumssatser;5. diverse øvrige ændringer bl.a. vedr. elektricitet, der tilføres skibe i havnsamt mineralogiske processer.Ændringerne foreslås at træde i kraft fra 1. januar 2013 med undtagelse af engradvis indfasning af de nye minimumsafgifter for motorbrændstoffer frem til2018. Ligestilling af afgiftsbelastningen på benzin og diesel (jf. pkt. 4) – også fornationale satser over minimumssatserne – indfases desuden gradvist frem til 2023for motorbrændstoffer. Der foreslås overgangsordninger med forlængede fristerfor en række af de nye medlemslande11. Opdeling af den nuværende minimumsafgift i en CO2 komponent og en energikomponentKommissionens forslag indebærer en opdeling af den nuværende minimumsener-giafgift (pr. liter) i:1. en CO2-komponent baseret på energiprodukternes CO2-udledninger (tonCO2)1

Det foreslås, at Bulgarien, Tjekkiet, Estland, Letland, Litauen, Ungarn, Polen, Rumænien og Slovakiet får en overgangspe-

riode for efterlevelse af minimumsafgifterne frem til januar 2021.

10

2. en energikomponent baseret på produkternes energiindhold (GJ).CO2-komponentenbaseres på energiprodukternes CO2-emissioner med en satspå 20 euro pr. ton CO2 (150 kr. pr. ton CO2), uanset energiproduktets art. DenCO2-relaterede del af beskatningen vil være nul for alle biobrændstoffer og bio-brændsler (der opfylder bæredygtighedskriterierne), idet de anses for at være CO2-neutrale. Det vil give biobrændslerne og biobrændstofferne en naturlig fordel.Indførelsen af et fuldstændigt konsistent prissignal i forbindelse med CO2-emissioner uden for kvotesektoren er centralt i Kommissionens forslag. Såledeslukkes en række afgiftsundtagelser og lempelser, som gør det muligt at omgå be-skatning i det nuværende direktiv. Eksempelvis gives der ikke – som for energiaf-gifterne – mulighed for at reducere CO2-afgiften for mindre kraftvarmeværkeruden for kvotesektoren eller for landbruget.For så vidt angår elektricitet, vil brændsel til fremstilling af el enten være omfattetaf CO2-kvotesystemet eller af CO2-afgifterne. Det sidste vil være tilfældet for desmå værker, der er uden for kvotesektoren. På denne måde vil elprisen indeholdeen indirekte kvote- eller CO2-afgiftsbelastning.Minimumssatserne for CO2-komponenten foreslås undersøgt i lyset af udviklin-gen i markedsprisen for emissionskvoter hvert femte år i forbindelse med, atKommissionen forelægger Rådet en rapport om anvendelsen af energibeskat-ningsdirektivet.En række af de østeuropæiske medlemsstater får overgangsperioder indtil 2021med hensyn til indførelse af CO2-afgifter. Hvis EU beslutter sig for yderligerereduktioner i drivhusgasemissionerne i tiden frem til 2020, vil Kommissionenundersøge om overgangsperioderne er hensigtsmæssige, og om der skal foreslåsforkortelser af overgangsperioderne eller ændringer i CO2-afgiften.Energikomponentenbaseres på energiprodukternes energiindhold målt i GJ,således at der bliver et incitament til at spare energi. Samtidig sikres, at beskatnin-gen vil være neutral overfor valget mellem forskellige brændsler. Denne frem-gangsmåde vil udligne en ubalance i de gældende minimumssatser til fordel forbiobrændstoffer og biobrændsler, som har et lavere energiindhold end konventio-nelle brændsler.For opvarmningsbrændsel anvendes den nuværende minimumssats for elektricitetpå 0,15 euro pr. GJ (1,125 kr. pr. GJ) på alle energiprodukter, der anvendes tilopvarmning. Herved opnås samme satser for ensartede energianvendelser.For motorbrændstoffer, herunder biobrændstoffer, fastsættes minimumssatsen til9,6 euro pr. GJ (72 kr. pr. GJ) i 2018, svarende til det nuværende afgiftsniveau forbenzin. Der foreslås en gradvis forhøjelse af minimumsafgiften (pr. GJ) for dieselop til det nuværende niveau for minimumsafgiften for benzin fra 2013 til 2018, jf.

11

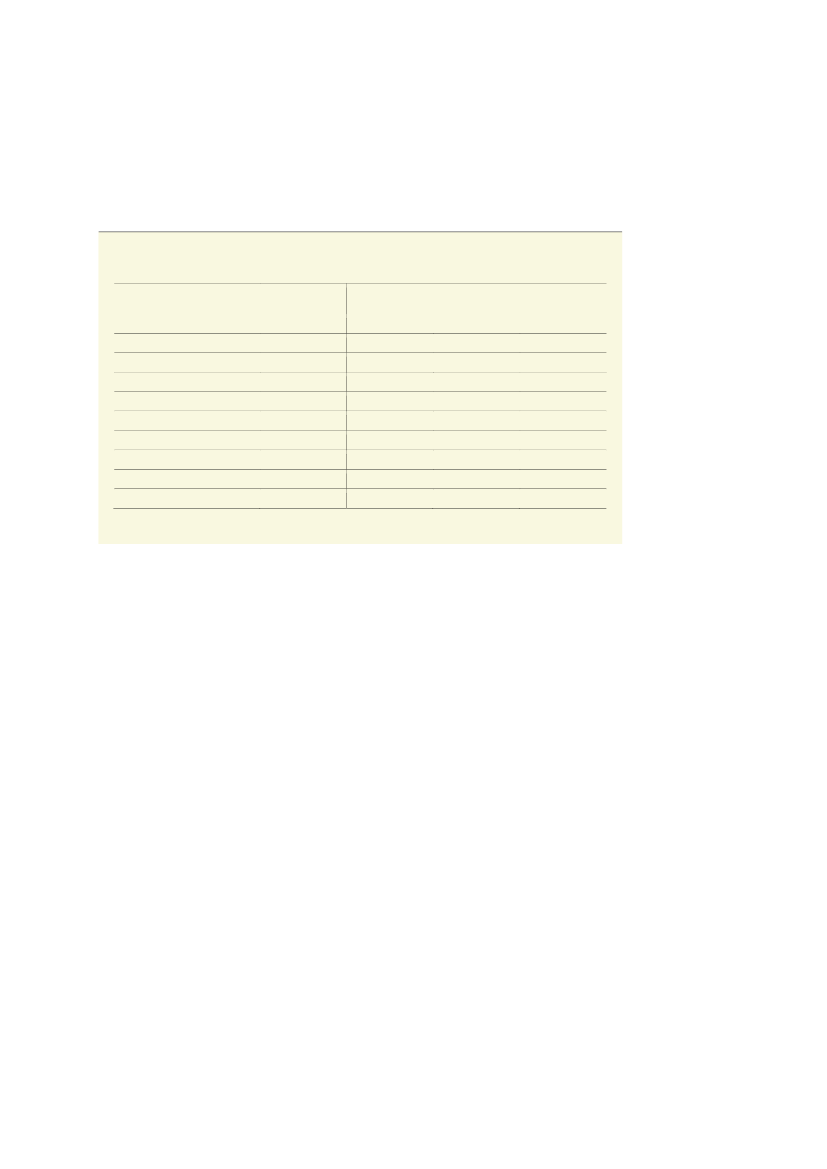

tabel 1. På grund af højere energi- og CO2-indhold i diesel vil minimumsafgiftenpr. liter blive højere for diesel end benzin i 2018.Tabel 1Ændring af minimumsafgifterne for motorbrændstofferneDet nuværendedirektiv2011Energiafgift (EUR pr. GJ)BenzinDieselCO2– afgift (EUR pr. ton CO2)BenzinDieselTotal (EUR pr. 1000 liter)BenzinDiesel359330359340359362359390--202020202020--9,68,29,68,89,69,6Kommissionens forslag201320152018

For så vidt angår landbrugssektoren indebærer forslaget, at muligheden for at givehel eller delvis afgiftsfritagelse for sektorens energiforbrug ophæves. Men der ind-føres en mulighed for, at der kan gives afgiftslempelse for energiafgiftselementet,hvis de begunstigede bliver omfattet af ordninger, som fører til øget energieffekti-vitet, der stort set svarer til det, der ville være opnået, hvis EU’s minimumssatserhavde været gældende.Minimumssatserne for energikomponenten af afgifterne foreslås reguleret hverttredje år efter det harmoniserede forbrugerprisindeks.2. bedre koordinering mellem EU’s energibeskatningsdirektiv og direktivet om EU’s kvotehan-delssystem (2003/87/EF)Alle CO2-emissioner, som er omfattet af EU’s CO2-kvotesystem vil ifølge Kom-missionens forslag blive fritaget for CO2-afgift. Dermed løses det dobbeltregule-ringsproblem, som findes i det nuværende direktiv, og der sikres en ensartet be-lastning af energiforbrug inden for og uden for kvotesektoren. Energiforbruguden for kvotesektoren pålægges en CO2-afgift, der svarer til den kvotepris, derbetales inden for kvotesektoren.Ligeledes udformes et bundfradrag i CO2-afgiften, der afspejler gratiskvoterne tilsåkaldte carbon leakage virksomheder inden for kvotesektoren. Forslaget indebæ-rer således, at der indføres et obligatorisk bundfradrag i CO2-afgiften for brænds-ler anvendt i sektorer, der er udsat for såkaldt carbon leakage. Carbon leakagedækker over, at høje afgifter i visse tilfælde alene leder til eksport af miljøproble-mer, idet den berørte produktion flytter til lande med mere lempelig regulering.Eksempelvis er nogle bryggerier så små, at de ikke falder ind under kvotedirekti-

12

vet, men så energiintensive, at de er carbon leakage virksomheder. Sådanne virk-somheder vil ifølge forslaget modtage et bundfradrag i CO2 afgiften.23. øgede minimumsafgifter for en række energiprodukterDe nuværende minimumssatser er baseret på mængden af forbrugteenergiprodukter (liter) og afspejler således hverken energiprodukternesenergiindhold eller CO2-emissioner.De nye samlede minimumssatser (pr liter), som fremkommer af summen af deforeslåede minimumsafgifter for hhv. energi- og CO2-indhold, overstigerimidlertid det nuværende niveau. Stigningen fremkommer hovedsageligt somfølge af introduktionen af en minimumsafgift for CO2-indhold.4. ens afgiftsbelastning på ensartede energiprodukter (efter energi- og CO2-indhold), selv nårnationale afgifter ligger over EU’s minimumssatserMed de nuværende regler har medlemsstaterne en vis frihed til at fastsætte afgifts-belastningen på tværs af de forskellige energiprodukter, så længe EU’s minimums-satser er opfyldt. Med revisionen af energibeskatningsdirektivet foreslår Kommis-sionen, at den afgiftsfaktor, der ganges på hhv. CO2-indhold og energiindhold,skal være ens for forskellige energiprodukter, der anvendes til samme formål –også når der fastsættes nationale satser over minimumssatserne. Det er derfor ikkelængere nok kun at overholde minimumssatserne.Kommissionens forslag medfører betydelige tilpasninger ift. motorbrændstofferfor en række medlemslande, herunder Danmark, der har væsentligt højere natio-nale afgifter på benzin end på diesel. Forslaget medfører således, at afgiften pådiesel skal øges, afgiften på benzin skal reduceres – eller en kombination heraf.Kommissionens forslag indeholder en overgangsperiode for ligestilling af afgifts-belastningen på benzin og diesel indtil 2023.5. øvrige ændringer bl.a. vedr. elektricitet, der tilføres skibe i havn, samt mineralogiske processerEfter det nuværende direktiv fritages elektricitet, der produceres om bord på etfartøj, herunder fartøjer der ligger ved kaj i en havn, fra beskatning. Kommissio-nens forslag indebærer endvidere, at elektricitet, der føres fra land til skibe ved kaji en havn, fritages for beskatning for at anspore til, at skibene undlader at produ-cere elektricitet på egne afgiftsfri brændsler, og i stedet anvender den renerestrøm, der kan leveres fra land. Ordningen foreslås i første omgang indført for enotte års periode.Mineralogiske og metallurgiske processer, som hidtil har været helt uden for direk-tivet, er fortsat uden for direktivets anvendelsesområde for så vidt angår energiaf-2

Kommissionen har bebudet en rapport, der undersøger risikoen for carbon leakage i landbrugssektoren. Direktivforslaget

indebærer, som nævnt, at landbruget ikke længere kan fritages for afgifter, men hvis Kommissionens rapport påviser car-bon leakage i landbrugssektoren, vil der blive truffet passende foranstaltninger til, at alle sektorer med risiko for carbonleakage behandles ens.

13

gifter. Brændsler til de omhandlede processer vil herefter være omfattet af entenCO2-kvoter eller af en CO2-afgift.Hjemmelsgrundlag

Forslaget er fremsat med hjemmel i artikel 113 og vil skulle vedtages af Rådet medenstemmighed efter høring af Europa ParlamentetNærhedsprincippet

Der er tale om et forslag om ændring af et allerede eksisterende direktiv. Ved detforeslåede direktiv sikres medlemsstaterne fortsat en betydelig grad af fleksibilitettil eksempelvis – som Danmark – at fastsætte afgifter, der overstiger minimumsaf-gifterne. Kommissionen finder, at forslaget er i overensstemmelse med nærheds-princippet. Den danske regering er enig heri.Europa-Parlamentets udtalelse

Europa-Parlamentets skal høres i overensstemmelse med proceduren i TEUFartikel 115. Der foreligger endnu ikke en udtalelse.Gældende dansk ret og forslagets konsekvenser herfor

Gældende dansk lovgivning er i stor udstrækning i overensstemmelse med direk-tivforslaget. Kommissionens forslag er således på linje med de ændringer, somgennem nogle år er foretaget i de danske energi- og CO2-afgifter. Der har gennemmange år været en opdeling af energiafgifter i en energiafgift og en CO2-afgift.Danmark opfylder endvidere allerede de foreslåede minimumssatser. Særligt dedanske energiafgifter (pr. GJ) overstiger langt de foreslåede minimumssatser.F.eks. er den danske energiafgift på opvarmningsbrændsler 58,4 kr. pr. GJ, hvilketer mange gange højere end Kommissionens forslag på 1,125 kr. pr. GJ forbrændsler.Danmark har herudover foretaget ændringer, som tager hensyn til samspillet mel-lem CO2-afgiften og EU’s emissionshandelssystem. Der er således afgiftsfritagelsefor CO2-afgift af det kvotebelagte energiforbrug til elproduktion og brændsel tilproces i industrien m.v. Der er også indført bundfradrag i CO2 afgiften, som af-spejler de gratis kvoter i kvotesystemet, og som har lighedspunkter med Kommis-sionens foreslåede bundfradrag for carbon leakage virksomheder.En vedtagelse af direktivforslaget vil dog nødvendiggøre en række justeringer iden danske lovgivning om energibeskatning. F.eks. vil den danske lovgivning ved-rørende beskatningen af motorbrændstoffer skulle justeres som følge af tilpasnin-gen af afgiftsbelastningen på diesel og benzin,jf. afsnittet herunder om konsekvensernefor den danske beskatning af motorbrændstoffer.Der vil efter en sådan tilpasning ikkevære nogen begrundelse for den forhøjede vægtafgift på dieselkøretøjer (udlig-ningsafgiften), som har haft til formål at modsvare den nuværende afgiftsbesparel-se på diesel.

14

Videre vil forslaget medføre, at den danske CO2-afgift på brændsler til de kvote-omfattede fjernvarme- og kraftvarmeanlæg ikke længere kan opretholdes, idetKommissionens forslag indebærer, at der skal gives CO2-afgiftsfritagelse for dettebrændselsforbrug.Hertil kommer, at de nuværende bundfradrag i CO2-afgiften, som ydes til gart-nerne, ikke vil kunne opretholdes, idet disse ikke er omfattet af de sektorer, somer udsat for carbon leakage. Kommissionens bebudede rapport om risikoen forcarbon leakage i landbrugssektoren kan imidlertid muligvis begrunde foranstalt-ninger, som i et vist omfang kan få betydning for det danske fradrag til gartnerier.Der vil også kunne blive tale om justeringer i bundfradragene for virksomheder,som er omfattet af CO2-afgiftslovens procesliste - listen over afgiftspligtige ener-giintensive produktionsprocesser, der er omfattet af særlig tilbagebetaling underCO2-afgiftsloven. Herunder skal der justeres i lov om statsstilskud til dækning afudgifter til kuldioxidafgift mv. (aftaleordning), for at energiintensive virksomhederfortsat kan få tilskud i forbindelse med indgåelsen af aftaler om energieffektivise-ring.Forslagets konsekvenser for dansk beskatning af motorbrændstofferKommissionens forslag om ens afgiftsbelastning på ensartede energiprodukter –også når de nationale afgifter ligger over EU’s minimumssatser – har ikke betyd-ning for den danske beskatning af brændsler, idet de allerede er afgiftsbelagt medsamme satser. Forslaget vil imidlertid have væsentlig betydning for Danmarksbeskatning af motorbrændstoffer.Den danske beskatning af motorbrændstoffer er fastsat med samme CO2-sats forbenzin og diesel, men energisatserne er væsentligt højere for benzin end for dieselVed de nuværende danske satser (med standard biobrændstofindhold) er diesel-satsen på i alt 290,2 øre pr. liter og benzinsatsen på 424,5 øre pr. liter. Dvs. belast-ningen af diesel ligger aktuelt knap 30 pct. under afgiftsbelastningen af benzin.Kommissionens krav om ens afgiftsbelastning kan nås enten ved en opjustering afdieselafgiften, en nedjustering af benzinafgiften eller en kombination heraf. Ud-viklingen i de danske afgiftssatser i 2023, såfremt tilpasningen i dieselafgiften skertil det nuværende niveau for benzinafgiften, fremgår af sidste søjle i tabel 2. Denårlige indeksering af de danske satser medfører, at Danmark i 2018 vil leve op tilKommissionens foreslåede minimumssatser for både benzin og diesel.Hvis dieselsatsen som foreslået af Kommissionen skal være på niveau med ben-zinsatsen (efter energi- og CO2-indhold) i 2023, vil den skulle forhøjes til 468,1øre pr. liter svarende til en stigning fra 2011 til 2023 på 177,9 øre pr. liter. I 2023vil dieselafgiften så være 43,6 øre pr. liter højere end benzinsatsen på 424,5 øre pr.liter.

15

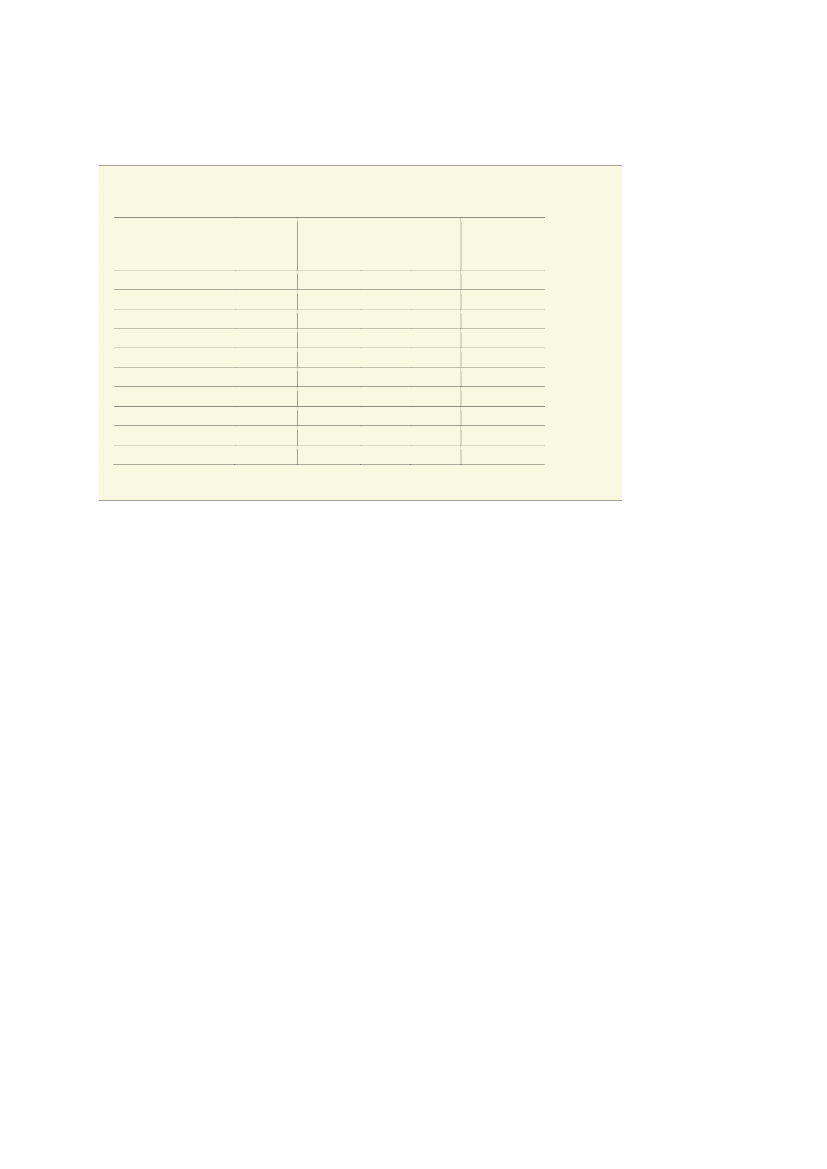

Tabel 2Udviklingen i afgiften på benzin og diesel (øre pr. liter standard biobrændstof blanding)DanskesatserKommissionens foreslåede sat-serDanske satserved opjusteringaf dieselafg. tilbenzinafg.12023

2011CO2-afgiftBenzinDieselEnergiafgiftBenzinDieselTotalI alt benzinI alt diesel4242903882513639

2013

2015

2018

3437

3437

3437

3639

233219

233236

233257

388429

267256

267273

267294

424468

Anm.: Løbende priser. Det bemærkes, at der vil være en mindre afvigelse i Kommissionens minimumssatser, som erangivet i den forrige tabel på grund af, at de danske emissionsfaktorer – CO2-indholdet i de enkelte energi-former – er lidt højere end dem, som Kommissionen har lagt til grund.1. Regneeksempel med 2011-priser.

Statsfinansielle og samfundsøkonomiske og erhvervsøkonomiske konsekven-ser

En række elementer i Kommissionens forslag vil have statsfinansielle konsekven-ser for Danmark. Såfremt man vælger at opjustere dieselafgiften til benzinafgifteni 2023, vil forslaget overordnet set medføre et merprovenu.Isoleret set vil forhøjelsen af dieselafgiften medføre en betydelig provenugevinstpå i størrelsesordenen 8 mia. kr. i 2023 (i 2023 afgiftsniveau) før tilbageløb ogadfærd. Vælges i stedet at reducere benzinafgiften til dieselafgiften, skønnes ned-sættelsen at føre til et isoleret mindreprovenu på knap 4 mia. kr. i 2023 før adfærdog tilbageløb.Udligning af afgifterne på diesel og benzin fjerner begrundelsen for udligningsaf-giften på dieselbiler. En ophævelse af udligningsafgiften på dieselbiler vil isoleretset medføre et provenutab på ca. 1 � mia. kr, som især vil tilfalde private og vare-biler, men må forventes at stige frem mod 2023 grundet en voksende andel afdieselpersonbiler.Endvidere skal eventuelle kommunaløkonomiske konsekvenser forhandles medde kommunale og regionale parter, hvis man ønsker at undgå prisstigninger påden kollektive trafik.En evt. forhøjelse af dieselafgiften vil under alle omstændigheder blive gennem-ført gradvist, men effekten vil efter overgangsperiodens udløb være betydelig for

16

de danske vognmænd. Det skal imidlertid ses i sammenhæng med, at implemente-ringen af revisionen af energibeskatningsdirektivet generelt vil betyde store tilpas-ninger i dieselafgiften, som i de fleste medlemsstater ligger væsentligt under ben-zinsatserne. Forslaget indebærer generelt bedre konkurrencevilkår for dansk er-hverv som følge af, at en række EU-lande vil skulle øge deres energiafgifter for atleve op til de foreslåede, forhøjede minimumsafgifter.Forslaget om at ophæve CO2-afgiften på fjernvarme- og kraftvarmeværkerneskvoteomfattede brændselsforbrug til varmeproduktion vil medføre et provenutabi størrelsesordnen � mia. kr.Høring

Forslagene har været i høring hos relevante erhvervsorganisationer og myndighe-der. Resumé af høringssvar blev oversendt til Folketingets orientering sammenmed grundnotat om Kommissionens forslag den 1. juli 2011.Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europaudvalg. Grundnotat ogresumé af høringssvar blev sendt til Folketingets Europaudvalg den 1. juli 2011 tilorientering.Holding

Dansk holdningRegeringen støtter overordnet Kommissionens forslag til ændring af EU’s energi-beskatningsdirektiv. Forslaget flugter med den danske afgiftsstruktur på energiom-rådet og danske energi- og klimapolitiske mål om bl.a. udbygning af vedvarendeenergikilder, reduktion af CO2-udledning og mere effektiv energianvendelse.Regeringen vil være positiv over for et eventuelt kompromisforslag, der i tilstræk-keligt omfang tilgodeser danske prioriteter i forhold til sikring af en mere målrettetog rationel beskatning af energi, som understøtter EU’s og Danmarks energi- ogklimapolitiske mål.Andre landes holdningerAf de indledende drøftelser af Kommissionens forslag på arbejdsgruppeniveaufremgår, at en række lande af forskellige årsager er skeptiske over for forslaget.Dette skyldes bl.a. forslaget om forøgede minimumsafgifter, især som følge afindførelsen af CO2-komponenten. Andre lande har angivet, at konsekvenserne afden nye afgiftsstruktur med en energi- og CO2-komponent skal analyseres nær-mere.