Skatteudvalget 2011-12

SAU Alm.del Bilag 191

Offentligt

j.nr. 12-062843Dato: 28. marts 2012

TilFolketingets Skatteudvalg

Hermed sendes afrapportering som lovet i svar på spørgsmål nr. 320 af 15. maj2006. (Alm. del).

Thor Möger Pedersen

/

Troels Kjølby Nielsen

Transfer pricing-afrapportering 2011I forbindelse med besvarelsen af spm. 320 af 15. maj 2006 lovede den daværen-de skatteminister Folketingets Skatteudvalg en årlig afrapportering om antallet afgodkendte forhøjelser og nedsættelser samt det samlede beløb herfor. Den nyeregering ønsker at fortsætte denne praksis, og afgiver hermed transfer pricing-afrapporteringen for 2011.

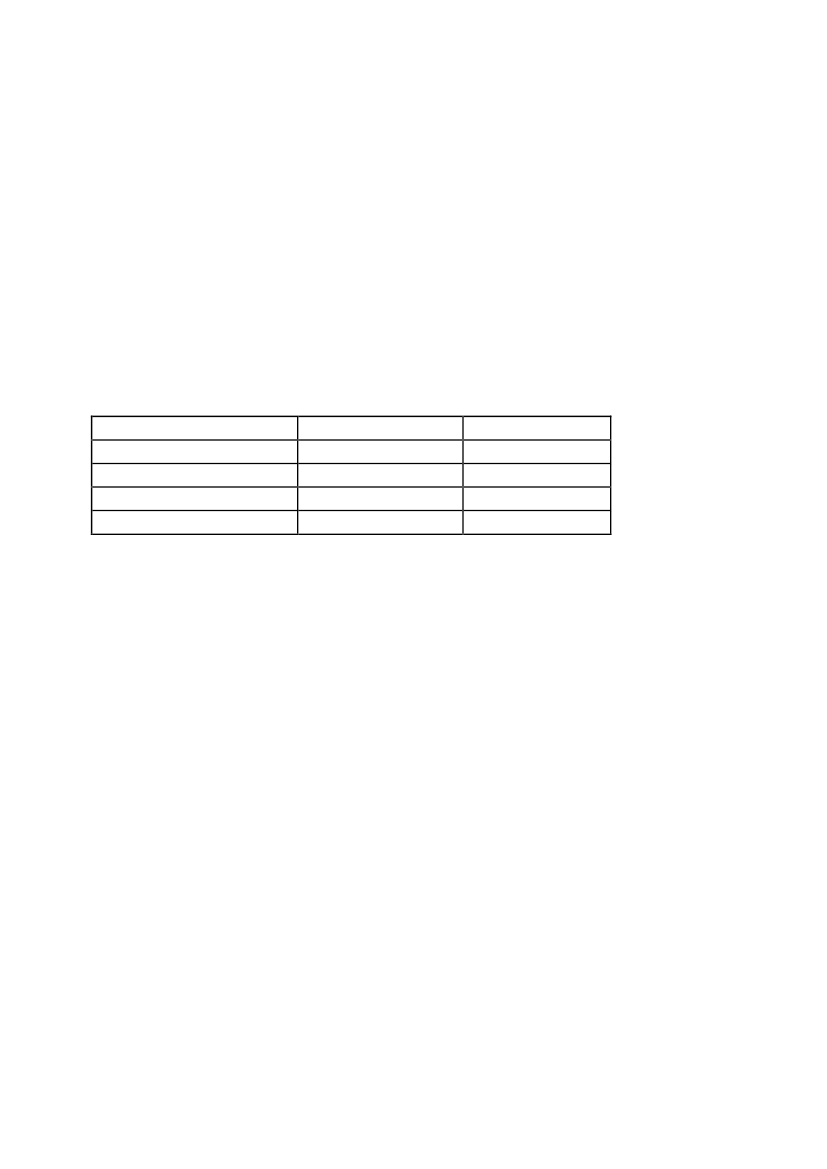

Årets forhøjelserSKAT har i 2011 godkendt 47 transfer pricing-forhøjelser for et samlet beløb på6,2 mia. kr.Tabel 1: Godkendte transfer pricing-forhøjelser

Periode2008200920102011

Antal sager27324047

Beløb i mio. kr.8.69215.2736.2906.192

Det skal igen i år bemærkes, at der kan være meget stor forskel på omfanget afde enkelte sager – både med hensyn til tidsanvendelse i SKAT og i størrelsen afden godkendte forhøjelse. Ved vurderingen af forhøjelsesbeløbene skal man der-for være forsigtig med at anvende en gennemsnitsbetragtning.Transfer pricing-sagers kompleksitet og varierende sagsbehandlingstid resultererdesuden i, at der er et element af tilfældighed i, i hvilket år en given revisionssagafsluttes.Ser man bort fra de meget store enkeltforhøjelser, som har præget forhøjelserne ibåde 2008 og 2009, er den underliggende trend, at der bliver færre og færre af demindste sager. Dette afspejler SKATs fortsatte fokus på at identificere de væ-sentligste sager, således at ressourcerne anvendes bedst muligt.Der er igen i 2011 sket en forøgelse af antallet af sager, og denne trend forventesat fortsætte i fremtiden, dels pga. nuværende medarbejderes øgede erfaringsni-veau og dels pga. tilførslen af nye ressourcer (se nederste afsnit), dog under hen-syntagen til den forsinkelse, som den lange oplæringstid på transfer pricing-området medfører.

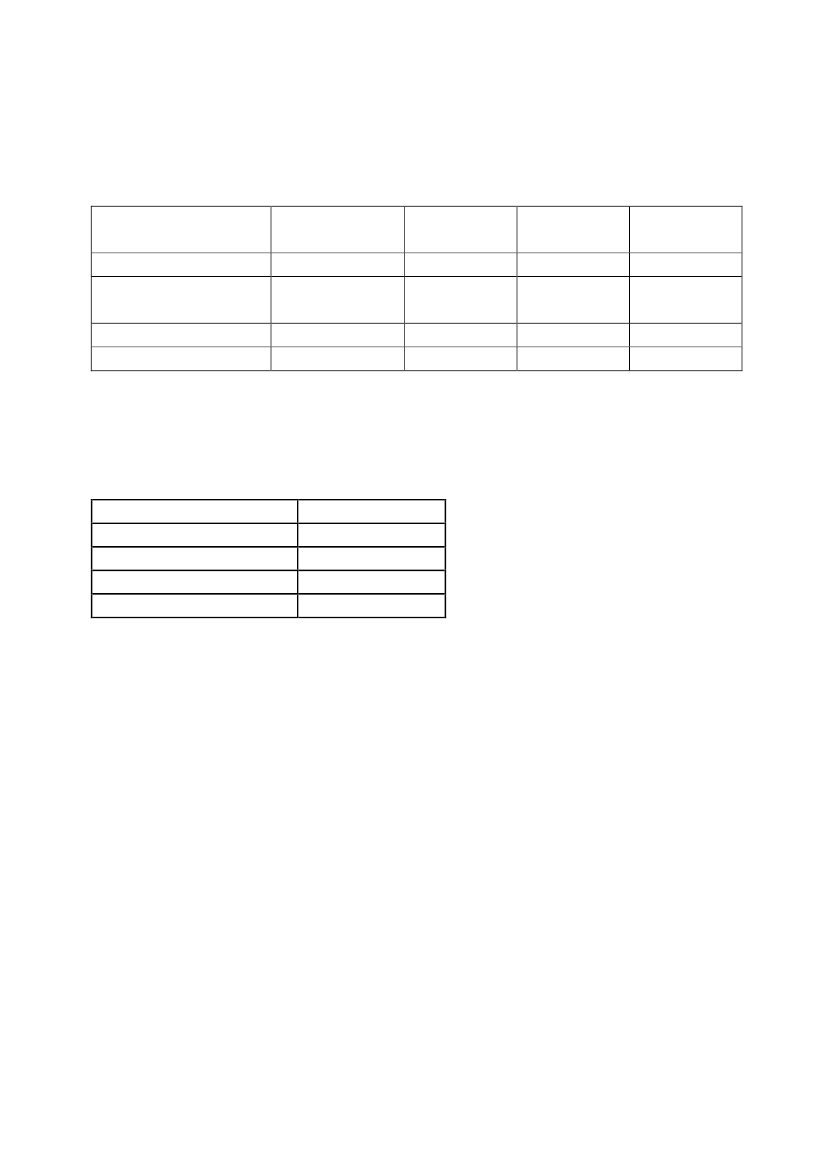

2Ministeren har tidligere som svar på et Folketingsspørgsmål givet oplysningerom fordelingen af forhøjelserne efter størrelse. Samme fordeling er foretaget for2011-forhøjelserne.Tabel 2: Transfer pricing-forhøjelser fordelt på størrelsen af forhøjelsen

Målt i antal forhøjel-serUnder 10 mio. kr.Mellem 10 mio. og 100mio.Over 100 mio. kr.I alt

Akkumuleret2007-200848,4 pct.37,5 pct.14,1 pct.100 pct.

200934 pct.38 pct.28 pct.100 pct.

201030 pct.35 pct.35 pct.100 pct.

201115 pct.55 pct.30 pct.100 pct.

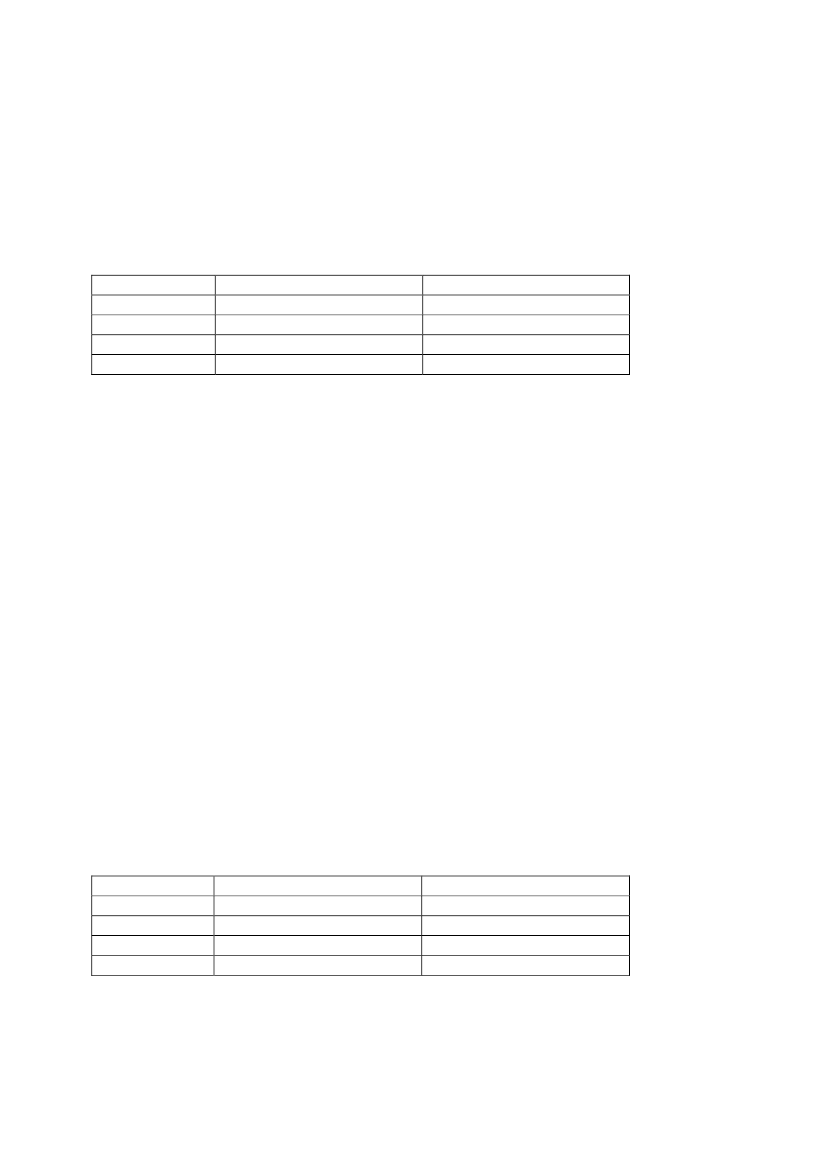

Årets nedsættelserSKAT har i 2011 godkendt 24 nedsættelser på i alt 780,8 mio. kr.Tabel 3: Godkendte transfer pricing-nedsættelser

Periode2008200920102011

Beløb i mio. kr.158,0145,3547,1780,8

Tabel 3 ”Godkendte Transfer Pricing-nedsættelser” inkluderer både nedsættelseri forbindelse med revisionssager, genoptagelsesanmodninger samt nedsættelser,der følger af, at SKAT har løst en dobbeltbeskatningssituation med et andet landi en forhandling med en udenlandsk skattemyndighed. En sådan løsning af endobbeltbeskatningssituation foregår via en såkaldt Mutual Agreement Procedure(MAP).Stigningen i nedsættelsesbeløbet er et udtryk for en trend, idet flere og flere lan-de fokuserer på transfer pricing og derfor udfører flere transfer pricing-revisionermed reguleringer og dobbeltbeskatning til følge. De udenlandske skattemyndig-heders forhøjelser kan lige så vel resultere i MAP-sager som dansk-initieredeforhøjelser, og antallet af MAP-sager er således stigende. Jo større antal MAP-sager og jo større beløb, der er tale om, desto større nedsættelser må der – altandet lige – også forventes.Opgaven med at forsvare dansk skatteprovenu i forhandlinger med udenlandskeskattemyndigheder i forbindelse med løsning af udenlandsk (eller dansk) initie-rede dobbeltbeskatningssituationer bliver således stadig mere væsentlig.

3

SKAT har ved udgangen af 2011 53 verserende MAP’er og har i løbet af 2011afsluttet 18 MAP’er. Igen skal man passe på med at fortolke i antallet af sagerafsluttet fra år til år, da det kan være tilfældigt om en sag afsluttes i det ene ellerdet andet år – bl.a. som følge af de udenlandske skattemyndigheders mulighedfor at mødes med SKAT.Tabel 4: Antal verserende og afsluttede MAP-sager

Periode2008200920102011

Antal verserende sager36523653

Antal afsluttede sager1672718

Løsning af dobbeltbeskatningssituationer – fremadrettetEn del af arbejdet på transfer pricing-området i SKAT vedrører fremadrettedeløsninger – enten formaliseret i form af Advance Pricing Arrangements (APA)eller mindre formaliseret i form af at et selskab efter at have været i dialog medSKAT ændrer sit transfer pricing-setup fremadrettet, så det bedre afspejler arms-længdeprincippet. APA’er er fremadrettede aftaler med udenlandske skattemyn-digheder vedrørende konkrete virksomheders interne afregningspriser.De forskellige former for fremadrettede løsninger resulterer i, at en del af dentransfer pricing-relaterede skat kommer ind af fordøren. Effekten af sådannefremadrettede ændringer er imidlertid ikke kvantificerbar, men vil dog for denstørste dels vedkommende have en positiv provenueffekt. Om end effekten affremadrettede aftaler ikke er kvantificerbar er sådanne aftaler en vigtig brik iSKATs overordnede indsatsstrategi om at løse skattemæssige problemstillingerpå forkant, i stedet for at løse dem bagudrettet.SKAT havde ved udgangen af 2011 9 verserende APA’er. I 2011 har SKAT af-sluttet 4 APA’er.Tabel 5: Antal verserende og afsluttede APA-sager

Periode2008200920102011

Antal verserende sager121289

Antal afsluttede sager1374

4

Ophævelse af godkendelsesordningenDen 15. august blev den særlige godkendelsesordning på transfer pricing-området ophævet, således at transfer pricing-agterskrivelser og -kendelser ikkelængere skal godkendes i Kontoret for International Selskabsbeskatning.Godkendelsesordningen skulle sikre en ensartet og korrekt anvendelse af transferpricing-reglerne, og ophævelsen af ordningen skyldes, at erfaringsniveauet påtransfer pricing-området er højnet så meget, at ordningen er overflødig og der-med har overlevet sig selv. Ordningen er ophævet vedSKM2011.517.SKAT.

Ekstra ressourcerI 2011 er transfer pricing-området blev tilført ressourcer i form af 20 ekstra års-værk. Det betyder, at transfer pricing-området ved udgangen af 2011 bestod afca. 100 mand fordelt på 5 revisionskontorer samt 1 kompetent myndighedskon-tor. Der er desuden planlagt en yderligere udvidelse af transfer pricing-området,således at der i løbet af 2012 vil være ca. 120 mand fordelt på 6 revisionsenhederog 1 kompetent myndighedskontor.De nye medarbejdere er primært rekrutteret internt i SKAT, men der har ogsåfundet enkelte eksterne nyansættelser sted. De nye transfer pricing-medarbejderehar i løbet af 2011 været igennem et uddannelsesforløb, men transfer pricing eret komplekst fagområde, som kræver relativt lang tids oplæring. Den relativtlange oplæringstid kombineret med at transfer pricing-sager er store og ofte tagerlang tid at afslutte betyder, at man må påregne en vis forsinkelse, før disse nyemedarbejderes indsats slår igennem i produktionsstatistikken.