Skatteudvalget 2011-12

SAU Alm.del Bilag 166

Offentligt

Skatteministeriet,den 28. februar 2012Udkast

J. nr. 2011-511-0075

ForslagtilLov om ændring af lov om registrering af køretøjer, registreringsafgiftsloven og love omenergiafgifter(Hæftelse m.v. for registreringsafgift, justering af priser for registrering m.v. af køretøjer,regler om nummerpladeoperatører og teknisk justering af energiafgifter)§1I lov om registrering af køretøjer, jf. lovbekendtgørelse nr. 580 af 7. juni 2011, foretagesfølgende ændringer:1.I§ 2, stk. 4,ændres ”Skatteministeren kan bestemme, at et køretøj” til: ”Skatteministerenkan fastsætte regler om, at køretøjer”.2.§ 8, stk. 1, nr. 1,affattes således:”1)1.180 kr. for et sæt nummerplader og 590 kr. for en enkelt nummerplade, jf. dog nr. 2,stk. 2 og § 9.”3.§ 8, stk. 1, nr. 2og4,ophæves.Nr. 3 bliver herefter nr. 2.4.I§ 9, nr. 1,ændres ”6.200 kr.” til: ”11.000 kr.”5.§ 9, nr. 3,ophæves.6.§ 11, stk. 2,ophæves, og i stedet indsættes:”Stk.2.Der skal ikke ske betaling, hvis et køretøj omregistreres til en person med handicap,der opfylder betingelserne for at få støtte til erhvervelse af køretøjet efter lov om socialservice.”7.§ 12og§ 13ophæves, og i stedet indsættes:”§ 12.For udstedelse af registreringsattest eller supplerende attest betales 100 kr. bortset fratilfælde, hvor attesten udstedes i forbindelse med betaling for nummerplader efter § 8 ellerbetaling for registrering af ny ejer eller bruger efter § 11.”

-2-8.I§ 15, stk. 1,ændres ”udlevere nummerplader” til: ”, herunder til at udleverenummerplader og modtage nummerplader retur”.9.I§ 15, stk. 2,indsættes efter ”følgende betingelser”: ”, jf. dog stk. 3 og 7”.10.I§ 15, stk. 2, nr. 4,ændres ”i betalingsstandsning eller under” til: ”under rekonstruktion,”.11.§ 15, stk. 6, 1. pkt.,ophæves, og i stedet indsættes:”Skatteministeren fastsætter regler om betaling af godtgørelse til synsvirksomheder, der erautoriseret efter stk. 1, for registrering vedrørende et køretøj, der ikke handles som led isynsvirksomhedens øvrige virksomhed, en anden synsvirksomheds virksomhed, eller handles,repareres eller leases som led i en virksomhed som nævnt i stk. 2, nr. 2, hvis virksomhedensomsætning har en sådan størrelse, at virksomheden kan autoriseres efter stk. 1.Synsvirksomheder, der er autoriseret efter stk. 1, kan opkræve gebyr for registreringvedrørende et køretøj, hvis synsvirksomheden ikke kan få godtgørelse for registreringen.”12.I§ 15, stk. 7, 1. pkt.,ændres ”skatteministeren” til: ”told- og skatteforvaltningen”.13.§ 15, stk. 7, 2. pkt.,affattes således:”Stk. 6, 1. pkt., finder tilsvarende anvendelse for således autoriserede virksomheder ellermyndigheder.”14.§ 20ophæves, og i stedet indsættes:”§ 20.Med bøde straffes den, der1) overtræder § 2, stk. 1, § 3 eller § 4, eller2) tilsidesætter vilkår for en tilladelse i henhold til loven eller i henhold til forskrifterudstedt i medfør af loven.Stk. 2.I forskrifter, der er udstedt i medfør af loven, kan der fastsættes straf i form af bøde forovertrædelse af bestemmelser i forskriften.Stk. 3.Har nogen ved én eller flere handlinger begået flere overtrædelser af denne lov ellerforskrifter fastsat i medfør heraf, og medfører overtrædelserne idømmelse af bøde,sammenlægges bødestraffen for hver overtrædelse. Har nogen ved én eller flere handlingerovertrådt denne lov eller forskrifter udstedt i medfør heraf og én eller flere andre love ellerforskrifter fastsat i medfør heraf, og medfører overtrædelserne idømmelse af bøde,sammenlægges bødestraffen for hver overtrædelse af denne lov eller forskrifter udstedt imedfør heraf og bødestraffen for overtrædelsen af den eller de andre love eller forskrifterfastsat i medfør heraf.Stk. 4.Har nogen ved en eller flere handlinger overtrådt denne lov eller forskrifter udstedt imedfør heraf og én eller flere andre love eller forskrifter udstedt i medfør heraf, og medførerovertrædelsen af denne lov eller forskrifter udstedt i medfør heraf bødestraf og medførerovertrædelsen af den eller de andre love frihedsstraf, idømmer retten en bøde ved siden affrihedsstraffen.Stk. 5.Stk. 1-4 finder med de begrænsninger, der følger af § 7 og §§ 10-10 b i straffeloven,også anvendelse på handlinger foretaget i udlandet.Stk. 6.Stk. 5 finder tilsvarende anvendelse over for den, der uden at overtræde nogen danskforskrift i Finland, Island, Norge eller Sverige handler i strid med de der gældende reglervedrørende køretøjers registrering eller deres forsyning med nummerplader ognationalitetsmærke. Skatteministeren kan efter forhandling med justitsministeren bestemme,

-3-at 1. pkt., skal finde anvendelse med hensyn til overtrædelser begået i andre stater end denævnte.Stk. 7.Bestemmelserne i stk. 3 og 4 kan fraviges, når særlige grunde taler herfor.Stk. 8.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne istraffelovens 5. kapitel.”15.§ 21, stk. 1,ophæves.Stk. 2 og 3 bliver herefter stk. 1 og 2.16.I§ 21, stk. 3,der bliver stk. 2, ophæves: ”eller 2”.§2I lov om registreringsafgift af motorkøretøjer m.v. (registreringsafgiftsloven), jf.lovbekendtgørelse nr. 836 af 1. juli 2011, foretages følgende ændringer:1.§ 3 b, stk. 4,affattes således:”Stk. 4.For betaling af afgiften og renter efter stk. 2, 3, 7 og 8 hæfter leasingvirksomheden.Tillades overdragelse af en leasingkontrakt efter stk. 6, 3. pkt., hæfter erhververen afleasingkontrakten for betaling af afgift og renter.”2.§ 3 b, stk. 6 og 7,ophæves, og i stedet indsættes:”Stk.6.Hvis leasingkontrakten ændres eller afbrydes, eller det leasede køretøj ændrerafgiftsmæssig identitet, skal leasingvirksomheden meddele dette til told- ogskatteforvaltningen, og køretøjet afmeldes fra Køretøjsregisteret. Dette gælder dog ikke, hvisleasingtager udtræder af leasingaftalen og en anden samtidig indtræder som leasingtager ileasingaftalen på uændrede vilkår, og leasingvirksomheden har meddelt identiteten af dennenye leasingtager og tidspunktet for skift af leasingtager til told- og skatteforvaltningen, indenskiftet sker. Told- og skatteforvaltningen kan i øvrigt tillade, når en portefølje afleasingkontrakter overdrages som led i en omstrukturering af leasingvirksomheden, ogleasingkontrakterne i øvrigt forbliver uændrede, at overdragelsen ikke tillægges virkning efter1. pkt. Ved skift af en leasingtager efter 2. pkt., og ved overdragelse af en leasingkontraktefter 3. pkt., betales 1.180 kr., hvis ændringen vedrører en bil eller en registreringspligtigtraktor, og ellers 590 kr.Stk. 7.Når køretøjet er afmeldt fra Køretøjsregisteret, opgør told- og skatteforvaltningen efteranmodning betalingen af forholdsmæssig registreringsafgift for leasingperioden og eventuellerenter. Ønsker leasingvirksomheden en opgørelse af køretøjets aktuelle afgiftspligtige værdiefter § 10, fastsætter told- og skatteforvaltningen denne. Er der betalt for meget, tilbagebetalesdet overskydende beløb.”3.§ 8, stk.7,affattes således:”Stk.7.For nye motorcykler, der er forsynet med blokeringsfri bremser, nedsættes denafgiftspligtige værdi med 4.165 kr. For nye biler, der er forsynet med blokeringsfri bremser,nedsættes den afgiftspligtige værdi med 3.750 kr. For nye biler, der er forsynet med 3 ellerflere sikkerhedspuder, nedsættes den afgiftspligtige værdi med 1.280 kr. pr. pude for 3.-6.pude, og for nye biler, der er udstyret med elektronisk stabiliseringsprogram (ESP-system),der kan bremse bilens hjul individuelt med henblik på at stabilisere bilen, nedsættes den

-4-afgiftspligtige værdi med 2.500 kr. For nye personbiler med mindst 5 stjerner efterTrafikstyrelsens retningslinjer for vurdering af bilens sikkerhed på basis af Euro NCAP,nedsættes den afgiftspligtige værdi med 2.000 kr. For nye varebiler i kategori N1, hvoremissionen af partikler højst udgør 5 mg pr. kilometer, nedsættes den afgiftspligtige værdimed 4.000 kr. i årene 2007 til og med 2011. Emissionen fastslås i overensstemmelse medbilag I til Rådets direktiv 70/220/EØF af 20. marts 1970 om tilnærmelse af medlemsstaterneslovgivning om foranstaltninger mod luftforurening forårsaget af emissioner framotorkøretøjer og senere ændringer heraf. Nedsættelsesbeløb efter 6. pkt. har virkning forkøretøjer, der afgiftsberigtiges i det år, for hvilket beløbet gælder.”4.§ 17ophæves.5.§ 19affattes således:”§ 19.Et køretøj kan ikke registreres eller omregistreres i Køretøjsregisteret, førregistreringsafgiften er betalt.Stk. 2.Ved opkrævning af beløb efter denne lov finder opkrævningslovens § 6 og § 7 omgebyr og rente ved forsinket betaling tilsvarende anvendelse.Stk. 3.Ved betaling efter opkrævningsloven henføres afgiften af køretøjet til denafregningsperiode, hvor køretøjet anmeldes til registrering i Køretøjsregisteret.”6.§ 20, stk. 1og2,ophæves, og i stedet indsættes:”§20.For betaling af afgiften hæfter den, der ejer køretøjet på det tidspunkt, hvorafgiftspligten indtræder. Registreres køretøjet i forbindelse med afgiftspligtens indtræden, erdet den registrerede ejer, der som ejer hæfter for betaling af afgiften. Ejeren eller denregistrerede ejer hæfter dog ikke, hvis køretøjet er taget i brug på færdselslovens område,uden at den pågældende vidste eller burde have vidst dette.Stk. 2.For betaling af afgiften hæfter tillige en virksomhed, der erhvervsmæssigt handler medmotorkøretøjer eller påhængs- eller sættevogne til motorkøretøjer, hvis virksomheden harsolgt køretøjet i forbindelse med afgiftspligtens indtræden.Stk. 3.For betaling af afgiften hæfter tillige en efterfølgende ejer af køretøjet, hvis denpågældende ved køretøjets erhvervelse vidste eller burde have vidst, at der ikke var betalt denafgift af køretøjet, som kræves efter registreringsafgiftsloven.Stk. 4.For betaling af afgiften hæfter tillige en fører eller bruger af køretøjet, hvis denpågældende bruger køretøjet med viden om, at der ikke er betalt den afgift af køretøjet, somkræves efter registreringsafgiftsloven.”Stk. 3 og 4 bliver herefter stk. 5 og 6.7.I§ 20indsættes somstk. 7og8:”Stk.7.Hæftelsen efter stk. 1-6 gælder også eventuel rente eller gebyr for manglende rettidigbetaling af afgiften.Stk. 8.Stk. 1 og 2 gælder ikke i tilfælde som nævnt i § 3 a, stk. 5, og § 3 b, stk. 4.”8.§ 27, stk. 1, nr. 5,ophæves.Nr. 6 og 7 bliver herefter nr. 5 og 6.

-5-§3I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 310 af 1. april 2011, som ændret ved§ 1 i lov nr. 722 af 25. juni 2010, § 1 i lov nr. 1564 af 21. december 2010 og § 1 i lov nr. 625af 14. juni 2011, foretages følgende ændringer:1.I§ 4, stk. 3og4,ændres ”90 pct.” til ”87 pct.”§4I lov om afgift af naturgas og bygas, jf. lovbekendtgørelse nr. 312 af 1. april 2011, somændret ved § 2 i lov nr. 722 af 25. juni 2010, § 2 i lov nr. 1564 af 21. december 2010, § 2 i lovnr. 625 af 14. juni 2011 og § 3 i lov nr. 1385 af 28. december 2011, foretages følgendeændringer:1.§ 3, stk. 3og4,affattes således:”Stk.3.Virksomheder med et årligt forbrug på over 75.000 m3 inden for samme lokalitetdirekte leveret fra en virksomhed registreret efter stk. 1 eller fra et decentralt eller industrieltkraftvarmeværk registreret efter stk. 5, hvor tilbagebetalingen af afgift efter § 10 udgør mindst80 pct. af afgiften efter denne lov og 30 pct. af virksomhedens energiforbrug bruges vedaktiviteter omfattet af bilag 1 til lov om kuldioxidafgift af visse energiprodukter, kanregistreres hos told- og skatteforvaltningen.Stk. 4.Virksomheder med et årligt forbrug på over 4.000 GJ varme inden for samme lokalitetdirekte leveret fra et kraftvarmeværk registret efter stk. 5 eller fra en mellemhandlerregistreret efter stk. 5, og hvor tilbagebetalingen af afgift efter § 10 udgør mindst 80 pct. afafgiften efter denne lov og 30 pct. af virksomhedens energiforbrug bruges ved aktiviteteromfattet af bilag 1 til lov om kuldioxidafgift af visse energiprodukter, kan registreres hostold- og skatteforvaltningen.”§5I lov om af afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17.november 2010, som ændret ved § 3 i lov nr. 722 af 25. juni 2010, § 3 i lov nr. 1564 af 21.december 2010 og § 3 i lov nr. 625 af 14. juni 2011, foretages følgende ændringer:1.§ 2, stk. 4,affattes således:”Stk.4.Virksomheder med et årligt forbrug på over 4.000 GJ varme inden for samme lokalitetdirekte leveret fra et registreret kraftvarmeværk omfattet af bilag 1 eller fra et decentralt ellerindustrielt kraftvarmeværk registreret efter stk. 5 eller en mellemhandler registreret efter stk.5, og hvor tilbagebetalingen af afgift efter § 8 udgør mindst 80 pct. af afgiften efter denne lovog 30 pct. af virksomhedens energiforbrug bruges ved aktiviteter omfattet af bilag 1 til lov omkuldioxidafgift af visse energiprodukter, kan registreres hos told- og skatteforvaltningen.”§6I lov om energiafgift af mineralolieprodukter m.v., jf. lovbekendtgørelse nr. 313 af 1. april2011, som ændret ved § 4 i lov nr. 722 af 25. juni 2010, § 4 i lov nr. 1564 af 21. december2011, § 4 i lov nr. 625 af 14. juni 2011 og § 2 i lov nr. 1385 af 28. december 2011, foretages

-6-følgende ændringer:1.§ 3, stk. 4,affattes således:”Stk.4.Virksomheder med et årligt forbrug på over 4.000 GJ varme, der er målt inden forsamme lokalitet, og som er direkte leveret fra et registreret kraft-varmeværk omfattet af bilag1 eller fra en mellemhandler registreret efter stk. 5, og hvor tilbagebetalingen af afgift efter §11 udgør mindst 80 pct. af afgiften efter denne lov og 30 pct. af virksomhedens energiforbrugbruges ved aktiviteter omfattet af bilag 1 til lov om kuldioxidafgift af visse energiprodukter,kan registreres hos told- og skatteforvaltningen.”§7Stk. 1.Loven træder i kraft den 6. juni 2012, jf. dog stk. 2.Stk. 2.Lovens §§ 3-6 træder i kraft den 1. juli 2012.

-7-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningMed lovforslaget lægges der op til at justere de regler, der ligger til grund for den kommendeudlægning til forhandlere, leasingvirksomheder m.v. af opgaven med at registrere køretøjer ogudlevere nummerplader.Herudover forenkles priserne for registrering af køretøjer og nummerplader, og reglerne omhæftelse for registreringsafgift klargøres.Endvidere er medtaget forslag om en præcisering af reglerne om administration afenergiafgifterne.2. Lovforslagets formål og baggrundFormålet med lovforslaget er at fjerne en række uhensigtsmæssigheder i reglerne omregistrering af køretøjer og om registreringsafgift af køretøjer.Til sommer digitaliseres arbejdet med at registrere køretøjer, og opgaven lægges ud tilforhandlere og leasingvirksomheder (Digital Motorregistrering). Inden da er der brug for atjustere de regler, der gør denne proces mulig. Der stilles forslag herom.Priserne for registrering af køretøjer og for nummerplader er mangfoldige og ikke ændret imange år. Der stilles forslag om at forenkle disse priser. Det indebærer forhøjelser, men ogsåenkelte nedsættelser.Reglerne om forholdsmæssig registreringsafgift ved leasing er administrativt tunge. Derstilles forslag om mindre forenklinger af disse.Reglerne om, hvem der hæfter for betaling af registreringsafgift af et køretøj, er ikkehensigtsmæssige. Derfor verserer en række sager herom for domstolene. Der stilles forslagom at klargøre disse regler.Reglerne om fradrag i grundlaget for beregning af registreringsafgift efter bilers sikkerhed(Euro NCAP)foreslås justeret, så reglerne tilpasse nye målemetoder.Reglerne om registrering af virksomheder efter energiafgiftslovene er ikke tidssvarende. Derstilles forslag om en justering af disse regler.3. Lovforslagets enkelte elementer3.1. Priser for registrering af køretøjer og for nummerplader3.1.1. Gældende retPriserne for registrering af køretøjer og for nummerplader er fastsat i §§ 8-13 i lov omregistrering af køretøjer.Priserne indekseres ikke.

-8-Den almindelige pris for et sæt nummerplader er 1.180 kr. og 590 kr. for en enkeltnummerplade. Fra dette udgangspunkt gøres en række undtagelser, således at noglenummerplader er dyrere og nogle billigere. Eksempelvis er prisen for et sætønskenummerplader 6.200 kr. + 1.180 kr. = 7.380 kr., mens prisen for en nummerplade til enlille knallert er 90 kr.I visse tilfælde er prisen for et sæt papegøjenummerplader ikke 1.180 kr., men kun 160 kr.Papegøjenummerplader blev indført 1. januar 2009 og gælder for varebiler, der registrereseller omregistreres 1. januar 2009 eller senere. Papegøjenummerpladerne anvendes påvarebiler, der anvendes privat eller blandet privat og erhvervsmæssigt. Indregistreres envarebil til privat eller blandet privat og erhvervsmæssig anvendelse, er prisen for et sætpapegøjenummerplader 1.180 kr. Men omregistreres en varebil, der er registreret til aleneerhvervsmæssig anvendelse (på gule nummerplader) til privat eller blandet privat ogerhvervsmæssig anvendelse, er prisen for et sæt papegøjenummerplader kun 160 kr.Den almindelige pris for registrering af ny ejer eller bruger af et registreret køretøj er 380 kr.Dog er registrering af ny ejer eller bruger i en række tilfælde, typisk i familieforhold, gratis.Pris for en ny registreringsattest eller en supplerende attest er 50 kr. i følgende tilfælde:●Udstedelse af en erstatning for en registreringsattest eller en supplerende attest, hvisattesten er bortkommen eller beskadiget.●Ombytning af en registreringsattest i en del til en registreringsattest i to dele.●Udstedelse af et yderligere eksemplar afdel 1 af en registreringsattest i to dele.I andre tilfælde udstedes ny registreringsattest uden betaling. Eksempelvis afhængerstørrelsen af de løbende afgifter af en varebil af, om bilen anvendes privat, erhvervsmæssigteller blandet privat og erhvervsmæssigt. Derfor skal varebilens ejer anmelde til registrering iKøretøjsregisteret, hvis køretøjets anvendelse ændres. Disse omregistreringer er gratis,medmindre omregistreringen nødvendiggør nyt registreringsnummer.Efter bekendtgørelse om registrering af køretøjer m.v. udsteder SKAT efter anmodning bevisfor ret til at føre et udenlandsk køretøj her i landet. Det kræves ikke, at et sådant bevis erudstedt, for at føre et udenlandsk køretøjer her i landet, men mange gør brug af dennemulighed. Der er det seneste år udstedt 5-6.000 af disse beviser. Beviserne er gratis.Som bilag 1 til lovforslaget er medtaget en skematisk oversigt over de gældende priser forregistrering af køretøjer og nummerplader og forslag til ændringer.3.1.2. Forslagets baggrundPrisen for et sæt papegøjenummerplader afhænger af, hvorledes den varebil, nummerpladerneskal monteres på, anvendes. Dermed kan prisen for et sæt papegøjenummerplader ikkefastsættes på forhånd.I den kommende ordning med Digital Motorregistrering indgår, at virksomheder, derautoriseres til at registrere køretøjer og udlevere nummerplader, skal ligge inde med et lageraf nummerplader. Dette lager skal nummerpladeoperatøren betale for ved leveringen, og ikkeførst ved registrering af et køretøj med det pågældende registreringsnummer.

-9-Denne ordning med betaling ved levering udelukker, at nummerpladeoperatører lagerførerpapegøjenummerplader, idet prisen for disse nummerplader ikke kan fastsættes på forhånd.Derfor foreslås den særlige pris på 160 kr. afskaffet, således at prisen for et sætpapegøjenummerplader altid er 1.180 kr.I forbindelse hermed foreslås en forenkling af de mangfoldige priser for registrering afkøretøjer og nummerplader.3.1.3. Forslagets indholdDet foreslås, at den særlige pris på 160 kr. for et sæt papegøjenummerplader til en varebil, deromregistreres fra alene erhvervsmæssig anvendelse til privat eller blandet privat ellererhvervsmæssig anvendelse, afskaffes, således at prisen for et sæt papegøjenummerpladeraltid er 1.180 kr.Det foreslås, at den særlige pris for en nummerplade til en lille knallert hæves fra 90 kr. tilden almindelige pris på 590 kr. for en nummerplade. Dette indebærer bl.a., at prisen for ennummerplade til en lille og en stor knallert bliver den samme.Det foreslås, at tillægget for ønskenummerplader hæves fra 6.200 kr. til 10.800 kr.Forhøjelsen svarer til prisudviklingen siden 1992, hvor ordningen med ønskenummerpladerblev indført ved bekendtgørelse nr. 18 af 10. januar 1992, herunder tillægget på 6.200 kr.Herefter bliver den samlede pris for et sæt ønskenummerplader 11.000 kr. + 1.180 kr. =12.180 kr.Det foreslås, at tillægget på 250 kr. for grænsenummerplader afskaffes. Prisen for et sætgrænsenummerplader bliver dermed 1.180 kr. og 590 kr. for en enkelt grænsenummerplade.Reglerne for brug af grænsenummerplader er strammet i foråret 2011, således at der fremoverforventes udleveret mindre end 500 sæt grænsenummerplader årligt. Provenuet fra tillæggetpå 250 kr. er dermed så lille, at det ikke er fundet hensigtsmæssigt at administrere.Det foreslås, at adgangen til gratis registrering af ny ejer eller bruger af et registreret køretøjafskaffes bortset fra tilfælde, hvor et registreret køretøj omregistreres til en person medhandicap, der opfylder betingelserne for at få støtte til erhvervelse af køretøjet efter lov omsocial service. Forslaget indebærer, at prisen for registrering af ny ejer eller bruger i følgendetilfælde hæves fra 0 kr. til 380 kr.:●Registrering af skift af ejer eller bruger mellem ægtefæller.●Registrering af, at en ægtefælle efter den anden ægtefælles død eller i tilfælde afskilsmisse eller separation overtager et køretøj, der er registreret i den andenægtefælles navn.●Registrering af, at en person overtager et køretøj, der er registreret i en samboendesnavn, såfremt den fælles bopæl har bestået de sidste 5 år.●Registrering af, at en person ved dødsfald overtager et køretøj, der er registreret iafdødes navn, såfremt vedkommende har haft fælles bopæl med afdøde de sidste 2 år.●Registrering af, at en person ved ophævelse af fælles bopæl overtager et køretøj, der erregistreret i en samboendes navn, såfremt den fælles bopæl har bestået de sidste 5 årfør samlivsophævelsen.●Registrering af ny ejer eller bruger i tilfælde, hvor køretøjet er en lille knallert.

- 10 -●Registrering af ejerskifte som følge af overdragelse af et køretøj i medfør af enbeslutning truffet af indenrigs- og sundhedsministeren om ændring af den kommunaleeller regionale inddeling eller om opløsning eller udpegelse af et forpligtendekommunalt samarbejde, og anmeldelse af ejerskifte er ledsaget af en erklæring herom.

Det foreslås, at prisen for at få registreret, at ønskenummerplader overføres fra et køretøj til etandet, reduceres fra 300 kr. til 100 kr., svarende til den foreslåede pris for en nyregistreringsattest. Reduktionen kan i øvrigt ses i sammenhæng med, at prisen forønskenummerplader foreslås hævet.Det foreslås, at der indføres en almindelig pris på 100 kr. for en registreringsattest ellersuppleringsattest, medmindre attesten udstedes i forbindelse med betaling for nummerpladereller betaling for registrering af ny ejer eller bruger.Forslaget indebærer, at der fremover skal betales 100 kr. for registrering af ændret anvendelseaf en registreret varebil, hvis ændringen ikke nødvendiggør nyt registreringsnummer.Forslaget indebærer tillige, at der fremover skal betales 100 kr. for registrering af konstruktiveændringer af køretøjet, f.eks. montering af en trækkrog.Det foreslås, at der indføres et gebyr på 400 kr. for SKATs behandling af ansøgninger ombevis for ret til kørsel med et køretøj, der er registreret i udlandet, her i landet. I dag udstedesdisse beviser gratis.3.2. Afmelding af registrerede køretøjer3.2.1. Gældende retEfter lov om registrering af køretøjer kan SKAT autorisere visse virksomheder til at registrerekøretøjer i Køretøjsregisteret og udlevere nummerplader. Det er virksomheder, dererhvervsmæssigt handler med eller leaser køretøjer, der skal registreres i Køretøjsregisteret,før de tages i brug.Ordningen har til formål at gøre processen med at registrere køretøjer enklere, så der kanspares tid og penge såvel i det private som i det offentlige.Ordningen er endnu ikke taget i brug, da den forudsætter en digitalisering afregistreringsprocesserne, og denne digitalisering forventes først klar til sommer.Autoriserede nummerpladeoperatører kan indregistrere et køretøj og udlevere nummerplader.Autoriserede nummerpladeoperatører kan endvidere omregistrere et allerede registreretkøretøj med f.eks. ny ejer eller bruger.Autoriserede nummerpladeoperatører kan derimod ikke afmelde et registreret køretøj fraKøretøjsregisteret. Det har sammenhæng med, at opkrævning af brændstofforbrugsafgift ogvægtafgift (løbende afgifter) af køretøjer ophører ved afmelding af køretøjet fraKøretøjsregisteret. Det er vurderet, at risikoen for at staten ville miste indtægter fra deløbende køretøjsafgifter, ville blive for stor, hvis nummerpladeoperatører bliver bemyndigettil at afmelde køretøjer. Derfor er loven ikke udformet således, at nummerpladeoperatører kanafmelde køretøjer fra registrering i Køretøjsregisteret.

- 11 -3.2.2. Forslagets baggrundDer er fremsat kritik af, at nummerpladeoperatører ikke kan afmelde køretøjer fra registreringi Køretøjsregisteret. Synspunktet er, at de fulde administrative og økonomiske besparelser vedprivatisering af ordningen med registrering af køretøjer ikke opnås uden denne kompetence.Denne kritik skal ses i lyset af, at vurderingen af risiciene ved at bemyndigenummerpladeoperatører til at afmelde køretøjer er foretaget i 2004.3.2.3. Forslagets indholdDet foreslås, at autoriserede nummerpladeoperatører bemyndiges til også at afmelde køretøjerfra registrering i Køretøjsregisteret. Dermed bemyndiges autoriserede nummerpladeoperatørertil at foretage alle almindelige former for registreringer i Køretøjsregisteret.Til værn mod misbrug vil skatteministeren fastsætte regler for nummerpladeoperatørersadministration af denne kompetence. Der vil ikke ske indsamling af afmeldte nummerplader,men der vil blive stillet krav om, at afmeldte nummerplader destrueres allerede samme dag,afmeldingen sker. Destruktionen skal ske ved, at nummerpladen klippes i stykker.Til yderligere værn mod misbrug vil SKAT i vilkår for den enkelte autorisation stille krav om,at operatøren tilrettelægger procedurer, der sikrer overholdelsen af kravet omnummerpladedestruktion i forbindelse med afmeldingen, og at retten til autorisation vilfortabes, hvis vilkåret ikke overholdes. Dertil vil SKAT afsætte ressourcer til kontrol af, atkravet overholdes.3.3. Godtgørelse til autoriserede nummerpladeoperatører3.3.1. Gældende retEfter lov om registrering af køretøjer må synsvirksomheder, der autoriseres somnummerpladeoperatører, ikke opkræve gebyr for at registrere køretøjer og udleverenummerplader. Det skal ske gratis. I stedet får disse synsvirksomheder en godtgørelse frastaten for at udføre dette arbejde. Der ydes dog ikke godtgørelse for registrering vedrørendekøretøjer, der handles som led i synsvirksomhedens øvrige virksomhed.Andre autoriserede nummerpladeoperatører må gerne opkræve et gebyr for at registrerekøretøjer og udlevere nummerplader. Det er køretøjsforhandlere, leasingvirksomheder ogomsynsvirksomheder. Dog må disse nummerpladeoperatører ikke opkræve gebyr forregistrering vedrørende køretøjer, der handles, repareres eller leases som led i operatørensøvrige virksomhed.Efter bekendtgørelse om autorisation af nummerpladeoperatør kan virksomheder, dererhvervsmæssigt handler med eller leaser biler, kun autoriseres, hvis virksomheden sælgereller leaser mindst 100 biler årligt. Denne grænse om årligt salg af mindst 100 biler gælderdog ikke omsynsvirksomheder, jf. nedenfor.Andre virksomheder, der erhvervsmæssigt handler med eller leaser køretøjer, men normaltikke biler, kan kun autoriseres, hvis virksomheden årligt sælger eller leaser mindst 50køretøjer af den type, der skal registreres, før køretøjet tages i brug. Denne grænse på 50køretøjer gælder også omsynsvirksomheder, selv om virksomheden normalt handler med ellerleaser biler.

- 12 -

3.3.2. Forslagets baggrundSynspunktet bag disse regler er på den ene side, at borgerne skal have mulighed for at fåregistreret deres køretøjer gratis.På den anden side er det vurderet, at bilbranchen opnår så store besparelser ved denneudlægning af registreringsopgaven, at bilbrancen ikke tillige skal kunne tjene yderligere på atregistrere egne køretøjer.3.3.3. Forslagets indholdDet foreslås, at synsvirksomheder, der er autoriseret som nummerpladeoperatører, ikke kan fågodtgørelse for at registrere vedrørende køretøjer, der handles, repareres eller leases som led ien virksomhed, der erhvervsmæssigt handler med eller leaser køretøjer af den type, der skalregistreres, før de tages i brug.Dette gælder dog kun virksomheder, der har en omsætning af en sådan størrelse, at de kanautoriseres som nummerpladeoperatører. Det er virksomheder, der erhvervsmæssigt handlermed eller leaser biler, og som årligt sælger eller leaser mindst 100 biler. Og det eromsynsvirksomheder samt andre virksomheder, der erhvervsmæssigt handler med eller leaserkøretøjer, men normalt ikke biler, og som årligt sælger eller leaser mindst 50 køretøjer af dentype, der skal registreres, før køretøjet tages i brug.I stedet for godtgørelse får synsvirksomheder, der er autoriseret som nummerpladeoperatører,lov til at opkræve et gebyr for registrering vedrørende køretøjer, for hvilke der ikke ydesgodtgørelse fra staten.Med forslaget opnås, at de forhandlere og leasingvirksomheder, der kan opnå besparelser vedprivatisering af registreringsopgaven gennem autorisation som nummerpladeoperatør, ikketillige opnår at kunne få registreret uden gebyr.Forslaget skal ses i sammenhæng med, at SKAT i foråret 2013 reducerer antallet afekspeditionssteder for registrering af køretøjer og udlevering af nummerplader til kun fire. Iden forbindelse vil SKAT tillige begrænse muligheden for ved fremmøde hos SKAT at fåforetaget almindelige registreringer og udlevering af almindelige nummerplader.3.4. Straf for overtrædelse af lov om registrering af køretøjer3.4.1. Gældende retLov om registrering af køretøjer og forskrifter udstedt i medfør heraf er en del af skatte- ogafgiftslovgivningen, hvor der er praksis for absolut kumulation af bøder. Denne praksis erfastsat af domstolene.Ved overtrædelse af lov om registrering af køretøjer eller forskrifter udstedt i medfør herafudmåles i alle tilfælde den normale bødestraf for hver overtrædelse, uanset omovertrædelserne begås ved én eller flere handlinger, og uanset om pådømmelsen sker ved éneller flere sager. Bødestraffen for hver overtrædelse sammenlægges.3.4.2. Forslagets baggrundDe regler i færdselsloven om registrering af køretøjer og forskrifter herom, jf. bekendtgørelse

- 13 -om registrering af køretøjer m.v., der var gældende indtil juni 2011, var omfattet af § 118 a ifærdselsloven om absolut kumulation.Forslaget har til formål at sikre en videreførelse af denne praksis ved at indsætte udtrykkeligeregler i lov omregistrering af køretøjer om absolut kumulation, der svarer til færdselslovens §118 a.3.4.3. Forslagets indholdDet foreslås præciseret, at det gældende strafansvar efter § 20, stk. 1, kun omfatterovertrædelse af de pligter, der direkte fremgår af loven, og ikke de pligter, der fastsættes afministeren med hjemmel i loven.Det foreslås, at det gøres strafbart at tilsidesætte vilkår for en tilladelse i henhold til loveneller i henhold til forskrifter udstedt i medfør af loven, typisk i bekendtgørelse om registreringaf køretøjer m.v.Det forslås i overensstemmelse med praksis om absolut kumulation på skatte- ogafgiftslovgivningens område, at der som udgangspunkt sker en absolut kumulation afbøderne, således at der ved overtrædelser af lov om registrering af køretøjer i alle tilfældeudmåles den normale bødestraf for hver overtrædelse, uanset om overtrædelserne begås vedén eller flere handlinger, og uanset om pådømmelsen sker ved én eller flere sager.Det foreslås, at denne ordning med absolut kumulation også skal omfatte tilfælde, hvor éneller flere overtrædelser af lov om registrering af køretøjer, der medfører bødestraf,pådømmes sammen med overtrædelser af love i skatte- og afgiftslovgivningen, andre særloveeller af straffeloven, og uanset om overtrædelsen af disse love medfører frihedsstraf.Bestemmelsen om absolut kumulation kan fraviges, når særlige grunde taler herfor.3.5. Udskiftning af leasingtager eller overdragelse af en leasingaftale uden afgiftsmæssigvirkning3.5.1. Gældende retEfter § 3 b i registreringsafgiftsloven kan SKAT tillade, at registreringsafgiften af et køretøj,der leases, betales forholdsmæssigt for den aftalte leasingperiode og ikke som normalt på éngang.SKAT kan kun godkende en sådan forholdsmæssig betaling, hvis leasingaftalen er reel.Derfor må SKAT direkte eller indirekte godkende leasingaftalen, før en tilladelse kan gives.Når den aftalte leasingperiode er udløbet og dermed den periode, der er betaltregistreringsafgift for, skal køretøjets nummerplader afleveres til SKAT, og køretøjetafmeldes fra Køretøjsregisteret. Dette skal også ske, hvis den af SKAT godkendteleasingaftale ændres eller afbrydes, eller det leasede køretøj skifter afgiftsmæssig identitet.Når leasingperioden er udløbet, opgør SKAT efter anmodning, om der er betalt denregistreringsafgift, loven foreskriver. Er der betalt for meget, tilbagebetales det overskydendebeløb. Hvis det ønskes, foretager SKAT i forbindelse hermed en ansættelse af køretøjetsaktuelle afgiftspligtige værdi.

- 14 -Skal køretøjet efter leasingperiodens udløb bruges her i landet, skal køretøjet afgiftsberigtigespå sædvanlig måde. Dog kan en leasingperiode forlænges, hvis dette meddeles SKAT indenden godkendte leasingperiodes udløb.3.5.2. Forslagets baggrundDet forekommer jævnligt, at en leasingtager udtræder af aftalen i leasingperioden og erstattesaf en anden leasingtager på i øvrigt uændrede aftalevilkår.I disse tilfælde skal der formelt ske afmelding af køretøjet i Køretøjsregisteret og registreringaf køretøjet på ny i Køretøjsregisteret med nyt registreringsnummer. I sådanne tilfældeaccepteres i praksis af administrative grunde, at køretøjet fortsætter med det hidtidigeregistreringsnummer i Køretøjsregisteret.Det forekommer af og til, typisk i forbindelse med en fusion eller spaltning af et selskab, atleasingvirksomheden efter en leasingkontrakt udskiftes med en anden leasingvirksomhed. Detforekommer også, at en portefølje af leasingkontrakter sælges til tredjemand. I sådannetilfælde videreføres leasingaftalerne normalt uændret bortset fra identiteten afleasingvirksomheden.Skift af leasingvirksomhed efter en leasingaftale, der er godkendt af SKAT som grundlag foren tilladelse til forholdsmæssig betaling af registreringsafgift, udgør en sådan ændring afaftalen, at forudsætningen for tilladelsen bortfalder. I sådanne tilfælde skal det leasede køretøjafgiftsberigtiges og registreres på ny i Køretøjsregisteret, hvis køretøjet fortsat ønskes brugther i landet.I og med sådanne skift af leasingvirksomhed jævnligt omfatter et stort antal leasingaftaler,udgør sådanne aftaleændringer en stor administrativ belastning for såvel private som detoffentlige.3.5.3. Forslagets indholdDet foreslås, at loven ændres således, at der ikke kræves afmelding af et leaset køretøj fraKøretøjsregisteret i tilfælde, hvor leasingtageren efter leasingaftalen i leasingperiodenudskiftes med en anden leasingtager på i øvrigt uændrede leasingvilkår. Hermed sparesadministration for såvel private som det offentlige.Det foreslås, at SKAT bemyndiges til at tillade, at overdragelse af en leasingaftale, der liggertil grund for en tilladelse til betaling af forholdsmæssig registreringsafgift for et leaset køretøj,ikke udløser krav om afmelding af køretøjet fra Køretøjsregisteret. Bemyndigelsen kan kunanvendes i tilfælde, hvor overdragelsen sker som led i en omstrukturering afleasingvirksomheden.Det foreslås, at der i tilfælde, hvor der således indsættes en ny leasingtager i en godkendtleasingkontrakt eller der sker overdragelse af en leasingkontrakt, skal der ske en betaling, dermodsvarer den betaling for nummerplader, der ellers skulle være sket.3.6. Hæftelse for registreringsafgift3.6.1. Gældende ret

- 15 -Efter registreringsafgiftsloven skal der betales registreringsafgift af motorkøretøjer, der skalregistreres i Køretøjsregisteret før køretøjet tages i brug, og af påhængs- og sættevogne tilsådanne motorkøretøjer.Registreringsafgiften af et køretøj skal som udgangspunkt være betalt, før køretøjet kanregistreres i Køretøjsregisteret.Ejeren eller den, i hvis navn køretøjet er registreret, hæfter for betaling af registreringsafgiftenaf køretøjet. Hæftelsen omfatter således såvel den civilretlige ejer af køretøjet som denregistrerede ejer. Den pågældende skal være ejer af køretøjet på det tidspunkt, hvor kravet ombetaling af registreringsafgift gøres gældende. Er der flere sådanne ejere, hæfter de solidariskfor afgiftens betaling.I tilfælde af leasing, hvor registreringsafgiften er beregnet forholdsmæssigt, hæfter aleneleasingvirksomheden for afgiftens betaling.Bestemmelsen administreres således, at denne objektive hæftelse kun gøres gældende iforbindelse med handler mellem private. Er eksempelvis et køretøj købt fra en forhandler,gøres hæftelsen som udgangspunkt ikke gældende over for køber ud fra den betragtning, atkøberen normalt må kunne forvente af en forhandler, at denne har betalt den afgift afkøretøjer, der kræves efter registreringsafgiftsloven. Er derimod eksempelvis et køretøjhandlet mellem private, må køber sikre sig, at der er betalt den krævede registreringsafgift afkøretøjet.Er et køretøj i strid med lov om registrering af køretøjer ikke registreret i Køretøjsregisteret,hæfter den, der har pligt til at lade køretøjet registrere.Er registreringsafgiften af et køretøj angivet af en virksomhed, der er registreret efterregistreringsafgiftsloven, efter reglerne for registrerede virksomheder, hæfter virksomhedenfor afgiftens betaling. I disse tilfælde betales registreringsafgift periodevist efteropkrævningsloven.Registrerede virksomheder er virksomheder, der erhvervsmæssigt handler medmotorkøretøjer eller påhængs- eller sættevogne til motorkøretøjer, eller virksomheder dererhvervsmæssigt udlejer sådanne køretøjer. Disse virksomheder kan efterregistreringsafgiftsloven vælge at lade sig registrere i SKAT. Og disse virksomheder kan forhvert enkelt køretøj vælge, om køretøjet skal afgiftsberigtiges efter reglerne for registreredevirksomheder eller efter reglerne for ikke-registrerede virksomheder og borgere.3.6.2. Forslagets baggrundDer verserer en række retssager om hæftelse for registreringsafgift for domstolene. Det tyderpå, at reglerne ikke er klare.Hertil kommer, at reglerne for hæftelse for registreringsafgift på flere måder ikke erhensigtsmæssige.Det er ikke hensigtsmæssigt, at en registreret virksomhed, der f.eks. sælger en bil til en kunde,kan undgå at hæfte for afgiftens betaling, selv om de oplysninger, der lægges til grund for

- 16 -afgiftsberegningen, i vidt omfang fremskaffes af virksomheden.Det er heller ikke hensigtsmæssigt, at en efterfølgende erhverver af et registreret køretøj påobjektivt grundlag hæfter for afgiften betaling.Og det er ikke hensigtsmæssigt, at en person eller virksomhed kan anvende en bil, selv om deved, at bilen ikke er afgiftsberigtiget, uden af hæfte for afgiftens betaling.Formålet med forslaget er således ikke kun at tydeliggøre, hvem der hæfter for betaling afregistreringsafgiften af et køretøj, men også at udvide kredsen af personer og virksomheder,der hæfter for afgiftens betaling.3.6.3. Forslagets indholdDet foreslås, at den, der ejer et køretøj på det tidspunkt, hvor pligten til at betaleregistreringsafgift af køretøjet indtræder, hæfter for afgiftens betaling.Afgiftspligten indtræder, når køretøjet tages i brug på færdselslovens område. Pligten kanindtræde såvel ved import af et nyt eller brugt køretøj som ved en sådan ombygning af etallerede registreret køretøj, at køretøjet mister sin afgiftsmæssige identitet.Det foreslås af administrative grunde, at hvis køretøjet registreres i Køretøjsregisteret iforbindelse med afgiftspligtens indtræden, så er det den registrerede ejer, der som ejer hæfterfor afgiftens betaling, og ikke den civilretlige ejer. Der er normalt overensstemmelse mellemidentiteten af den civilretlige og den registrerede ejer, men ikke altid, idet der ved anmeldelseaf et køretøj til registrering ikke sker en prøvelse af, hvem der civilretligt ejer et køretøj, vedkøretøjets anmeldelse til registrering.Det foreslås, at enhver efterfølgende ejer af køretøjet hæfter for betaling afregistreringsafgiften, hvis den pågældende ved erhvervelsen af køretøjet vidste eller burdehave vidst, at der ikke var betalt den afgift af køretøjet, som kræves efterregistreringsafgiftsloven.Det foreslås, at enhver fører eller bruger af køretøjet hæfter for betaling afregistreringsafgiften, hvis den pågældende ved brug af køretøjet vidste eller burde have vidst,at der ikke var betalt den afgift af køretøjet, som kræves efter registreringsafgiftsloven.Det foreslås i øvrigt præciseret, at bestemmelsen om hæftelse for den, der ejer køretøjet påtidspunktet for afgiftspligtens indtræden, ikke omfatter de tilfælde, hvor der iregistreringsafgiftsloven er fastsat særlige regler om hæftelse for afgiftens betaling. Sådannesærlige regler er fastsat for registreringsafgift af visse udenlandske firmabiler og leasedekøretøjer.3.7. Forrentning og gebyr ved manglende betaling af registreringsafgift3.7.1. Gældende retEfter gældende ret skal registreringsafgiften af et køretøj som udgangspunkt være betalt,inden køretøjet anmeldes til registrering i Køretøjsregisteret.I tilfælde, hvor registreringsafgiften betales forholdsmæssigt eller løbende eller efter reglerne

- 17 -for registrerede virksomheder, kan der forekomme restancer med afgiftens betaling. Detsamme gælder i tilfælde, hvor registreringsafgiften efterfølgende omberegnes til et størrebeløb.Vedrører restancen en virksomhed, der er registreret efter registreringsafgiftsloven, sker deren forrentning af restancen fra forfaldstidspunktet efter opkrævningsloven. Vedrører restancenandre end registrerede virksomheder, sker der ikke en forrentning af restancen.I visse tilfælde ydes der henstand med betaling af registreringsafgift. Ydes henstand til envirksomhed, der er registreret efter registreringsloven, sker der en forrentning afhenstandsbeløbet efter opkrævningsloven. Ydes henstand til andre end registreredevirksomheder, sker der ikke en forrentning af henstandsbeløb.Tilsvarende gælder opkrævning af gebyr for erindringsskrivelser. Der opkræves et gebyr forerindringsskrivelser efter opkrævningsloven vedrørende krav efter registreringsafgiftsloven,hvis debitor er en virksomhed, der er registreret efter registreringsafgiftsloven. Er debitor ikkeregistreret efter registreringsafgiftsloven, kan der ikke opkræves et gebyr forerindringsskrivelser.3.7.2. Forslagets baggrundForskelsbehandlingen af på den ene side virksomheder, der er registreret efterregistreringsafgiftsloven, og som anvender disse regler ved afgiftsberigtigelse af køretøjer, ogpå den anden side ikke-registrerede virksomheder og borgere i relation til forrentning afregistreringsafgift og gebyr for erindringsskrivelser vedrørende betaling af registreringsafgift,er ikke rimelig.Derfor forslås en ligestilling på dette område.3.7.3. Forslagets indholdDer foreslås fælles regler for forrentning af restancer og henstandsbeløb efterregistreringsafgiftsloven og for opkrævning af gebyrer for erindringsskrivelser vedrørenderegistreringsafgift for virksomheder, der er registreret efter registreringsafgiftsloven, og forikke-registrerede virksomheder og borgere.Det foreslås således, at restancer og henstand med registreringsafgift forrentes af såvelregistrerede virksomheder som af andre efter opkrævningsloven. Renten udgør somudgangspunkt 0,8 procentpoint for hver påbegyndt måned fra den 1. i den måned, i hvilketbeløbet skal betales.Efter lov nr. 513 af 7. juni 2006 om ændring af opkrævningsloven, selskabsloven ogforskellige andre love ændres denne rente i forbindelsen med indførelsen af én skattekonto.Det forventes at ske i 2013. Renten bliver herefter 0,7 procentpoint regnet fra den senestrettidige betalingsdag for beløbet, og frem til beløbet betales. Renten beregnes dagligt.Renten kan ikke fradrages ved opgørelse af den skattepligtige indkomst.Det foreslås endvidere, at der af såvel registrerede virksomheder som af andre efteropkrævningsloven opkræves et gebyr på 65 kr. for en erindringsskrivelse vedrørendemanglende betaling af beløb, der skyldes efter registreringsafgiftsloven.

- 18 -3.8. Justering af fradrag for bilers sikkerhed (Eoru NCAP)3.8.1. Gældende retEfter registreringsafgiftsloven nedsættes den afgiftspligtige værdi med 2.000 kr. for nyepersonbiler med mindst 5 stjerner efter Euro NCAP-test for bilens sikkerhed ved kollision.3.8.2. Forslagets baggrundEuro NCAP testresultaterne er ændret siden bestemmelsen om fradrag blev gennemført. Fornye bilmodeller testes efter nogle mere sammensatte retningslinjer, hvorkollisionssikkerheden blot er en af de enkelte trafiksikkerhedsparametre, der indgår i densamlede bedømmelse. 5 stjerner er også topkarakter efter den nye målemetode, men da deikke gælder kollisionstest, er registreringsafgiftslovens fradragsbestemmelse ikkefyldestgørende.Ved skrivelse af 19. februar 2009 blev Folketingets Skatteudvalg orienteret om, at der for nyepersonbiler med 5 Euro NCAP-stjerner efter den nye målemetode kan fradrages samme beløb,som for nye personbiler, der har opnået 5 stjerner efter den gamle målemetode, og at der vedførst givne lejlighed ville blive fremsat lovforslag om, at stjernetildelingen sker efterFærdselsstyrelsen retningslinjer, som baseres på NCAP.De nye Euro NCAP vurderinger indeholder også en vurdering af bilernes evne til at beskyttepassagererne mod piskesmældsskader (whiplash).3.8.3. Forslagets indholdDet foreslås, at nedsættelsen af den afgiftspligtige værdi for nye personbiler med mindst 5Euro NCAP-stjerner tager udgangspunkt i Trafikstyrelsens retningslinjer for vurdering afbilens sikkerhed på basis af Euro NCAP.3.9 Opdatering af bestemmelserne om forbrugsregistrering3.9.1. Gældende retNogle momsregistrerede virksomheder kan på visse betingelser lade sig forbrugsregistrereefter kulafgiftsloven, gasafgiftsloven, elektrictetsafgiftsloven eller mineralolieafgiftsloven.Virksomhedernes registrering efter CO2-afgiftsloven følger energiafgiftslovene.Hvis en virksomheder ønsker at være forbrugsregistreret for brug af naturgas, el eller varme,er det et krav, at virksomheden forbruger en vis mængde afgiftspligtige varer, samt atvirksomheden er berettiget til godtgørelse af mindst 90 pct. af den samlede afgift efter denenkelte energiafgiftslov og CO2-afgiftsloven. Der er ikke samme krav om godtgørelse afminimum 90 pct. ved forbrugsregistrering for brug af kul og mineralolie. Bestemmelserne omforbrugsregistrering for brug af kul eller mineralolie er af ældre dato end bestemmelserne forforbrugsregistrering for naturgas og el. Bestemmelserne om forbrugsregistrering for kul ogmineralolie vil ikke blive berørt af dette lovforslag. Det er muligt at blive forbrugsregistreretfor varme efter alle 4 energiafgiftslove.Forbrugsregistrering medfører, at virksomhederne får mulighed for nettoafregning afenergiafgifterne og CO2-afgiften. Det vil sige, at virksomhederne kan få leveret energi udenafgift. Efter hver afgiftsperiode opgør virksomhederne mængden af energi tilgodtgørelsesberettigede formål og mængden af energi til ikke-godtgørelsesberettigede formål,

- 19 -hvorefter afgiften indbetales. Alternativet hertil er at modtage energi, hvoraf der er betaltafgift, og efterfølgende få godtgørelse.Bestemmelserne fik deres ordlyd ved lov nr. 462 af 9. juni 2004 og virkning fra 1. september2004. Som hovedregel havde alene virksomheder med tung proces (aktiviteter omfattet afbilaget til CO2-afgiftsloven) mulighed for at opnå mere end 90 pct. godtgørelse.Muligheden for forbrugsregistrering giver statskassen ennetvirksomhederne anses for at være mere sikre betalere end andre.viskreditrisiko,da

Det skønnes, at ca. 200 virksomheder i dag har benyttet sig af muligheden for at lade sigforbrugsregistrere for enten gas, el eller varme.3.9.2. Forslagets baggrundMomsregistrerede virksomheder kan på visse betingelser lade sig forbrugsregistrere efterkulafgiftsloven, gasafgiftsloven, elektricitetsloven og mineralolieafgiftsloven.Med forbrugsregistrering kan virksomhederne købe energi uden afgift hos energileverandørenog selv afregne afgiften direkte til SKAT. Kun virksomheder, hvor godtgørelsen udgør 90pct. af de betalte energi- og CO2-afgifter, kan forbrugsregistreres.Ved forårspakke 2.0 blev indført energiafgifter ændret. Reglerne om forbrugsregistreringblev ikke konsekvensændret, selv om det er sværere at opfylde kravet om 90 pct. godtgørelse,når godtgørelsesbeløbet bliver mindre, som følge af de nye regler. SKAT har dog ikkeafmeldt virksomheder fra forbrugsregistrering pga., at 90 pct. kravet ikke længere var opfyldt.Derfor er praksis ikke længere i overensstemmelse med lovgivningen.Der stilles forslag om at rette op på dette ved at nedsætte kravet til 80 pct. Dermed vilvirksomhederne igen opfylde lovens krav til forbrugsregistrering.3.9.3. Forslagets indholdDet foreslås, at bestemmelserne om forbrugsregistrering opdateres, således at så vidt muligtde virksomheder, som i 2004 havde mulighed for at lade sig forbrugsregistrere, fortsat vilvære omfattet af bestemmelserne om forbrugsregistrering.Efter forslaget tilstræbes en vis ensartethed i registreringsbestemmelserne. Det kan ikkeafvises, at nogle virksomheder hermed ikke længere opfylder betingelserne forforbrugsregistrering, eller at andre virksomheder efter forslaget kan blive forbrugsregistreret.Det er dog tilsigtet, at stort set samme virksomheder som i dag kan være forbrugsregistreret.SKAT har ikke aktivt afmeldt virksomheder, som ikke længere opfylder betingelsen froforbrugsregistrering. Praksis har derfor muligvis i visse tilfælde været lempeligere endbetingelserne i loven har givet mulighed for. Den lempeligere praksis lovfæstes med detteforslag.Den procentvise godtgørelse af energiafgifterne ligger fast alt efter typen af virksomhed oganvendelsen. Den procentvise godtgørelse af CO2-afgiften kan variere fra virksomhed til

- 20 -virksomhed, da nogle virksomheder har adgang til et bundfradrag beregnet på basis aftidligere års energiforbrug.Fastsættelsen af opdaterede procentsatser for andelen af bruttoafgiften, som skal godtgøres forat opnå forbrugsregistrering, vanskeliggøres, hvis CO2-afgiften fortsat skal indgå iberegningerne.Det foreslås derfor, at der alene ses på godtgørelsen af energiafgifterne ved fastsættelsen afprocentgrænsen.I 2004 skulle virksomhederne i et eller andet omfang have tung proces for at være berettigettil en forbrugsregistrering. Der foreslås derfor, at bestemmelserne kombineres med et kravom, at en vis mængde af virksomhedens energiforbrug skal være tung proces, dvs. aktiviteteromfattet af bilaget til CO2-afgiftsloven.Det foreslås, at kravet om godtgørelse af energiafgift sættes til minimum 80 pct. efter denenkelte afgiftslov samt et krav om, at mindst 30 pct. af virksomhedens energiforbrug eromfattet af bilaget til CO2-afgiftsloven. Dog foreslås det, at virksomhederne fortsat skal ladebåde energiafgift og CO2-afgift indgå i beregningerne ved vurderingen af forbrugsregistreringefter elafgiftsloven, da elafgiften ikke i samme omfang som andre energiafgiftslove harændret systematik. Kravet til den samlede godtgørelse efter elafgiftsloven foreslås at være 87pct.4. Økonomiske konsekvenser for det offentlige4.1 Umiddelbare konsekvenser af forslagene.Forslaget om at forenkle prissystemet, medfører højere priser ved udstedelse af nummerpladermv. I tabel 1 nedenfor er de umiddelbare provenumæssige konsekvenser heraf beregnet påbaggrund af skøn over antallet af nummerplader m.v., der berøres af forenklingen.

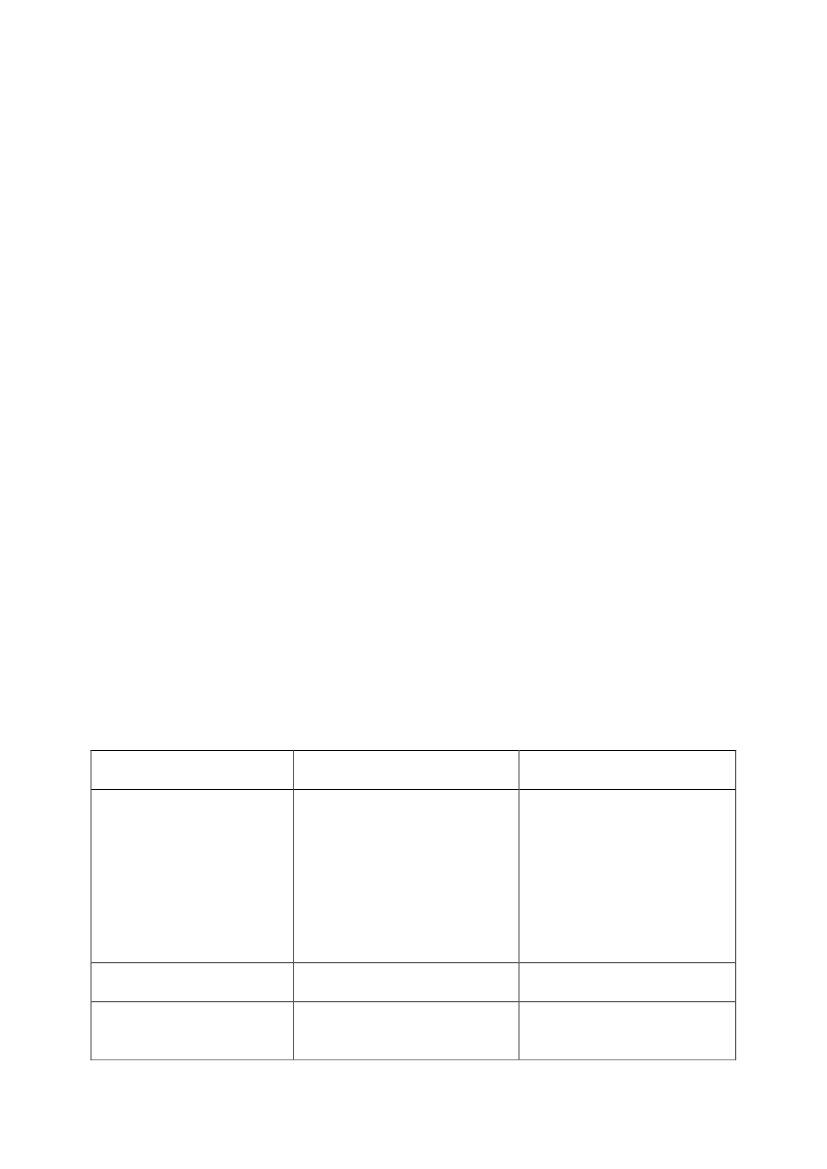

Tabel 1. Umiddelbar provenuvirkning af elementer i lovforslagetGammelNy satsGrundlagsats(antal)PapegøjenummerpladeNummerplade til lille knallertØnskenummerpladeGrænsenummerpladeEjer- eller brugerskifteErstatning af registreringsattest m.m.Ret til kørsel med udenlandsk køretøjI alt160,00 1.180,0090,00590,006.200,00 11.000,00250,000,000,00380,0050,00100,000,00400,0019.60015.0001.27050017.00057.0005.000

Umiddelbartprovenu i mio. kr.20,07,56,1-0,16,52,92,044,6

Som det fremgår af tabel 1, skønnes forslaget at medføre et umiddelbart merprovenu på ca. 45mio. kr. årligt.I forbindelse med forslaget vedrørende afmelding af registrerede køretøjer skal der betales en

- 21 -godtgørelse til sysnvirksomheder, der er autoriseret som nummerpladeoperatør, for at udføredenne opgave. Godtgørelsen forventes fastsat til 60 kr. pr. afmelding. Det er antaget, at derårligt sker 0,5 mio. afmeldinger. Forslaget medfører et umiddelbart provenutab på ca. 3 mio.kr. i 2012 og 6 mio. kr. årligt herefter.Stramningen af reglerne for godtgørelse forventes at bringe niveauet for godtgørelse ned pådet tidligere antagne, og forslaget forventes dermed ikke at få provenumæssige konsekvenser.Forslaget om straf for overtrædelse af lov om registrering af køretøjer indeholder enpræcisering af det direkte strafansvar. Forslaget forventes ikke at få provenumæssigekonsekvenser.Forslaget om udskiftning af leasingtager eller overdragelse af en leasingaftale, hvor der skalbetales 1.180 kr., hvis ændringen vedrører en bil eller en registreringspligtig traktor, og ellers590 kr., forventes ikke at få provenumæssige konsekvenser.Forslaget om hæftelse for registreringsafgiften er primært et tydeliggørelse af, hvem derhæfter for registreringsafgiften. Forslaget forventes ikke at få provenumæssige konsekvenser.Forslaget om forrentning og gebyr ved manglende betaling af registreringsafgift er det ikkeværet muligt at finde detaljerede data, der kan danne grundlag for en beregning af deprovenumæssige konsekvenser, men der forventes en begrænset effekt, da de berørterestancer er en meget lille del af de samlede restancer på registreringsafgiften og af desamlede indbetalinger på registreringsafgiften.Forslaget om opdatering af bestemmelserne om forbrugsregistrering efter energiafgiftslovenehar ingen nævneværdige provenuvirkninger.4.2. De samlede provenumæssige konsekvenser.Forslaget medfører et umiddelbart merprovenu på ca. 25 mio. kr. i 2012 og ca. 40 mio. kr.årligt herefter. Virkningen på momskontoen og tilbageløb fra et merforbrug af afgiftsbelagtevarer resulterer i et merprovenu på ca. 15 mio. kr. i 2012 og ca. 25 mio. kr. årligt herefter.Den varige virkning heraf er ca. 10 mio. kr.Efter indregning af adfærds- og arbejdsudbudseffekter fås et merprovenu på ca. 15 mio. kr. i2012 og ca. 25 mio. kr. årligt herefter. Adfærds- og arbejdsudbudseffekter reducerer varigvirkning til ca. 10 mio. kr.Finansårsvirkningen i 2012 er på ca. 20 mio. kr.Forslagets samlede provenumæssige konsekvenser fremgår af tabel 2.Tabel 2. Den samlede provenuvirkning af forslaget1I mio. kr. 2012- niveauUmiddelbar provenuvirkningUmiddelbar provenuvirkning inklusivVarigvirkning15151. år2525Finansårs-virkning2. år 201240204020

- 22 -virkning på andre kontiProvenuvirkning inklusiv automatisktilbageløb10152515Provenuvirkning inklusiv ændret adfærd10152515Provenuvirkning inklusivarbejdsudbudseffekter101525101Beregninger er behæftet med væsentlig usikkerhed og derfor angivet i afrundede tal tilnærmeste hele 5 mio. kr.De påvirkede priser og gebyrer skønnes at være en mindre del af omkostningerne ved at holdebil eller lease biler og forventes derfor ikke at have de store adfærdsmæssige konsekvenser.5. Administrative konsekvenser for det offentlige5.1. AfmeldingDer foretages gennemsnitligt 500.000 afmeldinger årligt, som i dag alle foregår hos SKAT.Når det digitale motorregister (DMR) tages i brug, vil afmeldinger kunne foregå hos SKAT,hos synsvirksomheder og hos køretøjsforhandlere/leasingvirksomheder.Det skønnes, at ca. 2/3 af alle afmeldinger vil blive foretaget via enforhandler/leasingvirksomhed. Herudover vil en del private formentlig søge til ensynsvirksomhed frem for til et af de fire motorcentre i SKAT. Samlet skønnes 25 pct. afafmeldingerne fortsat at ske hos SKAT, svarende til 125.000 ekspeditioner.På den baggrund skønnes en samlet besparelse på omkring 10 årsværk i SKAT. Den fuldebesparelse realiseres dog først, når de 26 nummerpladeekspeditioner lukkes ned i 2013.Udgifter til tilretning af det digitale motorregister (DMR) skønnes til ca. 100-200.000 kr.Det vurderes med betydelig usikkerhed, at synsvirksomhederne vil gennemføre skønsmæssigt100.000 af disse ekspeditioner, svarende til 20 pct. Der skal ikke ydes godtgørelse for alledisse afmeldinger, da nogle vil vedrøre forhandler/leasingvirksomheder, der kan autoriseressom nummerpladeoperatør, men omfanget er uvist. Med en godtgørelse på 60 kr. pr.afmelding vil det maksimalt give en årlig udgift for staten på 6 mio. kr.5.2. Begrænsning af godtgørelse til synsvirksomhederDer etableres en mulighed i det digitale motorregister (DMR) til at registrere, hvem deranmelder en omregistrering af et køretøj, således at det kan opgøres, om en anmelder bør/kanvære registreret som nummerpladeoperatør. Udgifter til tilretning af det digitale motorregister(DMR) skønnes til 200-300.000 kr.5.3. LeasingUdgifter til ændring af det digitale motorregister (DMR) skønnes til ca. 800.000 kr.5.4. SamletDe samlede udgifter til ændring af det digitale motorregister (DMR) skønnes til 1,1-1,3 mio.kr.Besparelse på ca. 10 årsværk.

- 23 -Forslaget om opdatering af bestemmelserne om forbrugsregistrering efter energiafgiftslovenegiver ikke anledning til nævneværdige udgifter.6. Økonomiske konsekvenser for erhvervslivetAfskaffelsen af den lave pris på 160 kr. for et sæt papegøjenummerplader til en varebil, derændre anvendelse fra alene erhvervsmæssig anvendelse til privat eller blandet privat ogerhvervsmæssig anvendelse vil alt andet lige påvirke erhvervslivets salgspriser for sådannebrugte varebiler.7. Administrative konsekvenser for erhvervslivetLovforslaget vil gøre det lettere for erhvervslivet at få afmeldt køretøjer.Store dele af bilbranchen vil opnå fordele ved at kunne afmelde køretøjer.Forslaget om at smidiggøre reglerne om forholdsmæssig registreringsafgift ved leasing vilgive leasingvirksomhederne administrative lettelser.Forslaget om opdatering af bestemmelserne om forbrugsregistrering efter energiafgiftslovenemedfører at virksomheder, som ønsker at være forbrugsregistrerede, skal beregne, hvorvidtkriterierne er opfyldt.8. Administrative konsekvenser for borgerneLovforslaget vil gøre det lettere for borgerne at få afmeldt køretøjer.9. Miljømæssige konsekvenserLovforslaget har ikke miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget har ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Advokatrådet, Applus Bilsyn, Arbejderbevægelsens Erhvervsråd, Autobranchens Handels-ogIndustriforening i Danmark, Business Danmark, Centralforeningen af Autoreparatører iDanmark, Danmarks Motor Union, Dansk Automobilforhandler Forening, Dansk AutomobilSports Union, Dansk Bilforhandler Union, Danske Biludlejere, Danske Busvognmænd, DanskErhverv, Dansk Landbrug, Danske Motorcyklisters Råd, Danske Speditør Forening, DI,Dansk Lokalsyn, Danske Synsvirksomheder, Dansk Transport og Logistik, De DanskeBilimportører,DenDanskeBilbranche,DenDanskeSkatteborgerforening,Finansieringsinstituttet for Industri og Håndværk, Finans og Leasing, Finansrådet, FDM,Foreningen Danske Revisorer, FRR, FSR, Foreningen af Vognimportører i Danmark,Forsikring og Pension, Håndværksrådet, Kommunernes Landsforening, Landbrugsrådet, MCTouring Club, Motorcykelbranchens Landsforbund, Motorhistorisk Samråd, PAVA BilsynA/S, Sammenslutningen af karosseribyggere og Autooprettere i Danmark.3F, Affald Danmark, BDO Kommunernes Revision, Blik- og Rørarbejderforbundet,Brancheforeningen for biogas, Brancheforeningen for Decentral kraftvarme,Brancheforeningen for husstandsvindmøller, CEPOS, CKR, DAKOFA, Danisco, DanishOperators, Danmarks JordbrugsForskning, Danmarks Miljøundersøgelser, Danmarks

- 24 -Naturfredningsforening, Danmarks Rederiforening, Danmarks Rejsebureau Forening,Danmarks Vindmølleforening, Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Energi,Dansk Fjernvarme, Dansk Funktionærforbund, Dansk Gartneri, Dansk Gasteknisk Center,Dansk Industri, Dansk Metal, Dansk solcelleforening, Dansk tekstil og beklædning, DanskTold- og Skatteforbund, Danske Advokater, Danske Busvognmænd, Danske Regioner,Danske Speditører, DANVA, De Danske Landboforeninger, Den DanskeLandinspektørforening, Det Økologiske Råd, DK-Teknik og Miljø, DONG, EC-Power,Ejendomsforeningen Danmark, Elsam, Energi Danmark, Energi- og Olieforum.dk,Energiforum Danmark, Energiklagenævnet, Energimidt, Energinet.dk, Energistyrelsen,Energitilsynet, Erhvervsstyrelsen, Ernst & Young, Esbensen Rådgivende Ingeniører A/S,Forbundet Træ-Industri-Byg i Danmark, Forenede Danske kraftvarmeværker, Foreningen afRegistrerede Revisorer, Foreningen af rådgivende ingeniører, Foreningen af StatsautoriseredeRevisorer, Foreningen for Danske Biogasanlæg, Foreningen for energi og miljø, Foreningenfor Slutbrugere af Energi (FSE), Forsikring & Pension, Forskningscenter Risø, FrederiksbergKommune, Frie Funktionærer, Gaia Solar, Greenpeace Danmark, Horesta, InternationalTransport Danmark, Kommunekemi a/s, Konkurrencestyrelsen, KPMG, KøbenhavnsKommune, Landbrug & Fødevarer, Landsbrancheklubben for Hotel og Restauration,Landsforeningen for bæredygtigt landbrug, Landsorganisationen i Danmark, LedernesHovedorganisation, Marius Pedersen A/S, Miljøstyrelsen, Mærsk Olie og Gas,Naturerhvervstyrelsen, Naturstyrelsen, Noah, Nordisk Folkecenter for Vedvarende Energi,Organisationen for Vedvarende Energi (OVE), Pantefogedforeningen, PWC, Rejsearrangøreri Danmark, RenoSam, Restaurationsbranchen.dk, Retssikkerhedschefen, Sammenslutningenaf Danske elforbrugere, SDE, Sammenslutningen af Landbrugets Arbejdsgiverforening,Samvirkende danske Turistforeninger, Samvirkende Energi- og Miljøkontorer,Sikkerhedsstyrelsen, Skatterevisorforeningen, Trafikstyrelsen, Vattenfall A/S – Heat Nordic,Videncentret for landbrug, Vindmølleindustrien, WWF, Ældresagen, ØkologiskLandsforening, Aalborg Portland.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterLovforslaget forventes at giveen umiddelbar varig provenu-virkning på 10 mio. kr. og envarig provenu-virkning efterkorrektion for virkning påandre konti, automatisk til-bageløb, ændret adfærd, ar-bejdsudbudseffekter og struk-turelle effekter på 5 mio. kr.Besparelse på ca. 10 årsværk.IngenNegative konsekvenser/merudgifterIngen.

Økonomiske konsekvenserfor det offentlige

Administrative konsekven-ser for det offentligeØkonomiske konsekvenserfor erhvervslivet

Udviklingsomkostninger(DMR) 1,1-1,3 mio. kr.Lidt mindre indtægter fra salgaf brugte varebiler som følgeaf at prisen for visse papegø-

- 25 -Administrativekonsekvenser forerhvervslivetLovforslaget vil gøre detlettere for erhvervslivet at fåafmeldt køretøjer.Store dele af bilbranchen vilopnå fordele ved at kunneafmelde køretøjer.jenummerplader hæves.Mindre i forhold til vurderingaf, hvorvidt virksomheder,som ønskerforbrugsregistrering, opfylderkriterierne,

Administrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Forslaget om at smidiggørereglerne om forholdsmæssigregistreringsafgift ved leasingvil give leasingvirksomhederneadministrative lettelser.Lovforslaget vil gøre detIngenlettere for borgerne at fåafmeldt køretøjer.IngenIngenLovforslaget har ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Med bestemmelsen præciseres, at skatteministeren kan fastsætte regler om, at visse køretøjerikke skal registreres. De konkrete afgørelser herom træffes af SKAT.Til nr. 2Hermed afskaffes den særlige pris for papegøjenummerplader i tilfælde, hvor en varebilskifter anvendelse fra alene erhvervsmæssig anvendelse til privat eller blandet privat ogerhvervsmæssig anvendelse, og den særlige pris for en nummerplade til en lille knallert.Herefter er prisen for et sæt papegøjenummerplader altid 1.180 kr., og prisen for ennummerplade til en knallert eller motorcykel altid 590 kr.Til nr. 3Med bestemmelsen ophæves de særligt lave priser for en nummerplade til en lille knallert ogfor et sæt papegøjenummerplader til en varebil, der ændrer anvendelse fra udelukkendeerhvervsmæssig anvendelse til privat eller blandet privat og erhvervsmæssig anvendelse.Herefter er prisen for en nummerplade til såvel en lille som en stor knallert eller enmotorcykel 590 kr.Og herefter er prisen for et sæt papegøjenummerplader til en varebil altid 1.180 kr.

- 26 -Til nr. 4Med bestemmelsen hæves tillægget for en ønskenummerplade fra 6.200 kr. til 11.000 kr.Den samlede prisen for et sæt ønskenummerplader er herefter 12.180 kr.Til nr. 5.Med bestemmelsen afskaffes tillægget på 250 kr. for grænsenummerplader.Herefter er prisen for et sæt grænsenummerplader 1.180 kr. og 590 kr. for en enkeltgrænsenummerplade.Til nr. 6Med bestemmelsen afskaffes den gratis adgang til at få registreret en ny ejer eller bruger af etregistreret køretøj bortset fra tilfælde, hvor køretøjet omregistreres til en person medhandicap, der opfylder betingelserne for at få støtte til erhvervelse af køretøjet efter lov omsocial service.Med denne ene undtagelse er prisen for registrering af ny ejer eller bruger af et registreretkøretøj herefter altid 380 kr.Til nr. 7Med bestemmelsen indføres generelt en pris på 100 kr. for udstedelse af en registreringsattesteller en supplerende attest.Prisen gælder dog ikke i tilfælde, hvor attesten udstedes i forbindelse med betaling fornummerplader eller betaling for registrering af ny ejer eller bruger af køretøjet. I disse tilfældeanses prisen for nummerplader eller for registrering af ny ejer eller bruger at dække prisen forden tilknyttede registreringsattest.Bestemmelsen indebærer, at den gældende pris på 50 kr. for udstedelse af en erstatningsattest,ombytning af en gammel attest i én del med en ny attest i to dele, eller udstedelse af etyderligere eksemplar af del 1 af en registreringsattest i to dele hæves til 100 kr.Bestemmelsen indebærer, at den gældende pris for overførsel af ønskenummerplader til etandet køretøj reduceres fra 300 kr. til 100 kr.Bestemmelsen indebærer, at der skal betales 100 kr. for at få registreret anden anvendelse afen registreret varebil uden nyt registreringsnummer.Bestemmelsen indebærer, at der skal betales 100 kr. for at få registreret konstruktiveændringer af et registreret køretøj, f.eks. montering af en trækkrog.Til nr. 8Med bestemmelsen muliggøres, at autoriserede nummerpladeoperatører bemyndiges til ogsåat afmelde registrerede køretøjer fra Køretøjsregisteret.Hermed kan autoriserede nummerpladeoperatører indregistrere, omregistrere og afmeldekøretøjer i Køretøjsregisteret. De kan dermed foretage alle almindelige registreringsopgaver

- 27 -vedrørende køretøjer.Til nr. 9 og 10Ændringerne er af redaktionel karakter.Til nr. 11Med bestemmelsen præciseres, at virksomheder, der erhvervsmæssigt handler med eller leaserkøretøjer af den type, der skal registreres før brug, ikke som andre kan få registreret udengebyr hos synsvirksomheder.Synsvirksomhederne får ikke en godtgørelse fra staten for at registrere vedrørende køretøjer,der handles, repareres eller leases som led i disse virksomheders virksomhed, mensynsvirksomhederne kan opkræve et gebyr for disse registreringer.Denne begrænsning i adgangen til godtgørelse for registrering og dermed mulighed for atopkræve gebyr for registrering gælder dog ikke små virksomheder. Begrænsningen gælderkun virksomheder, der erhvervsmæssigt handler med eller leaser biler, og som årligt sælgereller leaser mindst 100 biler, eller omsynsvirksomheder samt andre virksomheder, dererhvervsmæssigt handler med eller leaser køretøjer, men normalt ikke biler, og som årligtsælger eller leaser mindst 50 køretøjer af den type, der skal registreres, før køretøjet tages ibrug.Til nr. 12Med bestemmelsen overføres kompetencen til at autorisere andre nummerpladeoperatører endvirksomheder, der erhvervsmæssigt handler med eller leaser køretøjer af den type, der skalregistreres før brug, fra skatteministeren til SKAT.Kompetencen kan anvendes i tilfælde, hvor der i et område af landet manglernummerpladeoperatører, der registrerer uden at kræve gebyr. Kompetencen kan anvendes tilat autorisere såvel virksomheder, der ikke erhvervsmæssigt handler med eller leaser køretøjer,som offentlige myndigheder.Til nr. 13Bestemmelsen er af redaktionel karakter.Til nr. 14Efter stk. 1 ifaldes en bødestraf for overtrædelse af de i loven fastsatte pligter og fortilsidesættelse af vilkår for tilladelser i henhold til loven eller i henhold til forskrifter udstedt imedfør af loven.Efter stk. 2 kan der administrativt fastsættes regler om straf i form af bøde for overtrædelse afregler, der er fastsat administrativt med hjemmel i loven. Det vil i praksis være overtrædelseaf bekendtgørelse om registrering af køretøjer m.v.Efter stk. 3 sker der en absolut kumulation af bøder i sager vedrørende overtrædelser afregistreringsloven. Det betyder, at der ved flere overtrædelser som almindelig regel udmålesden normale bødestraf for hver overtrædelse, uanset om overtrædelserne begås ved én ellerflere lejligheder eller pådømmes ved én eller flere sager. Den absolutte kumulation inden for

- 28 -registreringslovgivningens område vil ligeledes gælde i tilfælde, hvor én eller flereovertrædelser af registreringslovgivningen pådømmes sammen med overtrædelser af love iskatte- og afgiftslovgivningen, andre særlove eller af straffeloven.Efter stk. 4 sker der ligeledes absolut kumulation i tilfælde, hvor en overtrædelse af skatte- ogafgiftslovgivningen eller andre love medfører en frihedsstraf, samtidig med at der er foretageten overtrædelse af lov om registrering af køretøjer, der medfører bødestraf, således at der skalpålægges en bøde ved siden af frihedsstraffen.Det skal bemærkes, at det alene er bøder efter lov om registrering af køretøjer eller forskrifterudstedt i medfør heraf, der er omfattet af princippet om absolut kumulation efter stk. 3 og 4.Bestemmelserne angår ikke fastsættelse af bøder uden for området for lov om registrering afkøretøjer. Ved flere samtidige overtrædelser af anden lovgivning, der medfører bødestraf, vilden samlede bøde for disse overtrædelser således kunne fastsættes - i overensstemmelse medpraksis for udmåling af bøde i henhold til de pågældende love - uafhængigt af de foreslåederegler, hvorimod én eller flere samtidige bøder for overtrædelse af lov om registrering afkøretøjer vil skulle medtages fuldt ud ved bødeberegningen.Stk. 5, 6 og 8 er en videreførelse af de hidtidige § 20, stk. 3-5.Efter stk. 7 vil stk. 3 og 4 om absolut kumulation kunne fraviges, når særlige grunde talerderfor. Dette er nødvendigt, da absolut kumulation ikke i alle tilfælde vil føre til et rimeligtresultat.Til nr. 15Bestemmelsen ophæves som overflødig.Med hjemmel i retsplejelovens § 832 kan politiet udstede bøder for overtrædelse af lov omregistrering af køretøjer og forskrifter udstedt med hjemmel i loven.Til nr. 16Bestemmelsen er af redaktionel karakter.Til § 2Til nr. 1Med bestemmelsen præciseres leasingvirksomhedens hæftelse for registreringsafgift ogeventuelle renter heraf i forbindelse med en tilladelse til betaling af forholdsmæssigregistreringsafgift.Til nr. 2Efter stk. 6 bortfalder en tilladelse til forholdsmæssig betaling af registreringsafgift af et leasetkøretøj, hvis den aftale om leasing, der har ligget til grund for SKATs tilladelse, ændres.Det indebærer, at køretøjet skal afmeldes fra Køretøjsregisteret og nummerpladerne afleveres,og der skal ske en endelig opgørelse af den forholdsmæssige registreringsafgift for denperiode, hvor køretøjet har været i brug.

- 29 -Efter bestemmelsens 2. punktum tillægges en ændring af leasingaftalen dog ikke dennevirkning, hvis ændringen alene består i udskiftning af den aftalte leasingtager med en ny på iøvrigt uændrede aftalevilkår. Det er dog en forudsætning herfor, at leasingvirksomhedeninden skiftet har meddelt SKAT identiteten af den nye leasingtager og tidspunktet for skiftet.Efter bestemmelsens 3. punktum er SKAT bemyndiget til at tillade overdragelse af enportefølje af leasingkontrakter, der har ligget til grund for en tilladelse til betaling afforholdsmæssig registreringsafgift, hvis overdragelsen sker som led i omstrukturering,herunder afvikling af den oprindelige leasingvirksomhed.Bemyndigelsen kan ikke anvendes, hvis vilkår i leasingaftalerne i øvrigt ændres i forbindelsemed overdragelsen.Bemyndigelsen kan heller ikke anvendes ved overdragelse af en enkelt eller få leasingaftaler.Bemyndigelsen kan kun anvendes, hvis overdragelsen sker som led i omstrukturering afleasingvirksomheden. Bemyndigelsen kan ikke anvendes ved en isoleret handel medleasingaftaler.I de tilfælde, hvor leasingtager efter en leasingkontrakt udskiftes eller en leasingkontraktoverdrages uden afmelding af køretøjet og registrering på ny, skal der betales et beløbsvarende til prisen for de nye nummerplader, det ikke er nødvendigt at anskaffe. Dette for atundgå et provenutab.Efter stk. 7 opgør SKAT efter anmodning, om der er betalt for meget i forholdsmæssigregistreringsafgift for leasingperioden, når køretøjet er afmeldt fra registrering iKøretøjsregisteret og nummerpladerne afleveret.Efter bestemmelsen kan leasingvirksomheden få foretaget en værdiansættelse af køretøjet tilbrug for afgiftsberegningen.Til nr. 3Med bestemmelsen er det præciseret, at stjernetildelingen vedrørende Euro NCAP sker efterFærdselsstyrelsens retningslinjer.Til nr. 4Bestemmelsen er af redaktionel karakter, jf. § 1, nr. 5.Til nr. 5Efter stk. 1 kan et køretøj ikke registreres eller omregistreres i Køretøjsregisteret, førregistreringsafgiften er betalt. Hermed sikres, at afgiften betales.I tilfælde, hvor SKAT har tilladt, at registreringsafgiften betales forholdsmæssigt ellerløbende, er det tilstrækkeligt, at den forfaldne del af afgiften er betalt.Efter stk. 2 finder reglerne om forrentning af gebyr for erindringsskrivelser iopkrævningsloven tilsvarende anvendelse ved administration af registreringsafgiftsloven.Dette gælder, uanset om debitor er en registreret virksomhed, en ikke-registreret virksomhed

- 30 -eller en borger.Efter stk. 3 henføres registreringsafgift, der betales af en virksomhed, der er registreret efterregistreringsafgiftsloven, til den afgiftsperiode, hvor køretøjet anmeldes til registrering iKøretøjsregisteret.Til nr. 6Efter stk. 1 hæfter den, der ejer et køretøj på det tidspunkt, hvor pligten til at betaleregistreringsafgift af køretøjet indtræder, for afgiftens betaling. Det er den, der ejer køretøjetpå det tidspunkt, hvor køretøjet tages i brug første gang. Køretøjet kan være et nyt køretøj, etimporteret brugt køretøj eller et køretøj, der har mistet sin afgiftsmæssige identitet vedreparation eller ombygning.En registreret ejer af et køretøj er ikke nødvendigvis den samme som den civilretlige ejer afkøretøjet, idet der ved registrering af et køretøj i Køretøjsregisteret normalt ikke sker enprøvelse af, hvem der civilretligt ejer køretøjet. Er den civilretlige og den registrerede ejer afet køretøj ikke identisk, er det den registrerede ejer, der hæfter for afgiftens betaling.Denne hæftelse gælder dog ikke, hvis køretøjet er taget i brug uden ejerens viden, f.eks. hviskøretøjet er stjålet.Efter stk. 2 hæfter en virksomhed, der erhvervsmæssigt handler med biler eller motorcyklereller påhængs- eller sættevogne til biler eller motorcykler, hvis virksomheden har solgtkøretøjet i forbindelse med afgiftspligtens indtræden. I sådanne tilfælde er det normalt sådan,at sælgeren for køber anmelder køretøjet til afgiftsberigtigelse og betaler registreringsafgiften.Det er således også normalt sælger, der fremskaffer de oplysninger, der lægges til grund forafgiftens beregning.Efter stk. 3 tilsigtes en hæftelse for en efterfølgende ejer af køretøjet, hvis den pågældendeved erhvervelsen af køretøjet ikke var i god tro om registreringsafgiftens betaling. Såledeshæfter en efterfølgende erhverver af køretøjet, hvis den pågældende ved erhvervelsen vidsteeller burde have vidst, at der ikke var betalt den afgift af køretøjer, der kræves efterregistreringsafgiftsloven.Er eksempelvis køretøjet købt af en forhandler, har køberen normalt en berettiget forventningom, at køretøjet er eller vil blive afgiftsberigtiget korrekt af forhandleren. Men det kanforekomme, at købsprisen er så lav, at køberen ved eller burde vide, at købsprisen ikke kandække den fulde registreringsafgift af køretøjet.Er køretøjet derimod købt privat, må køber i højere grad end ved køb fra en forhandler sikresig, at den fulde registreringsafgift af køretøjet er betalt.Efter stk. 4 hæfter en fører eller bruger af køretøjet for afgiftens betaling, hvis denpågældende ved brug af køretøjet ikke er i god tro om registreringsafgiftens betaling. Såledeshæfter en fører eller bruger af køretøjet, hvis den pågældende bruger køretøjet, selv om denpågældende ved, at der ikke er betalt den afgift af køretøjet, der kræves efterregistreringsafgiftsloven.

- 31 -En fører af et køretøj er en fysisk person. En bruger af et køretøj kan være såvel en fysisk somen juridisk person.Bestemmelsen vil normalt ikke finde anvendelse på spørgsmål om registreringsafgiftensstørrelse, da en fører eller bruger normalt ikke har eller bør have kendskab hertil.Bestemmelsen vil primært finde anvendelse i tilfælde, hvor et køretøj føres eller bruges, selvom der ikke er betalt registreringsafgift af køretøjet.Det kan eksempelvis være i tilfælde, hvor en udenlandsk bruger af et køretøj, der er registrereti udlandet, opholder sig her i landet på en sådan måde, at køretøjet skal registreres her.Det kan eksempelvis også være i tilfælde, hvor et køretøj, der er registreret her i landet, mistersin afgiftsmæssige identitet, således at der skal betales registreringsafgift.Efter stk. 1-3 hæfter disse ejere og brugere solidarisk for afgiftens betaling.Til nr. 7Med stk. 7 præciseres, at hæftelse for betaling af registreringsafgiften af et køretøj ogsåomfatter hæftelse for betaling af renter i forbindelse med restancer eller henstand medafgiftens betaling og hæftelse for betaling af gebyr for erindringsskrivelse om manglendebetaling af afgiften.Efter stk. 8 præciseres, at stk. 1 og 2 om hæftelse for registreringsafgiftens betaling ikkegælder i tilfælde, hvor der er fastsat særlige regler om hæftelse for registreringsafgiften.Sådanne særlige hæftelsesregler er fastsat i tilfælde, hvor registreringsafgiften betales løbendeeller forholdsmæssigt.Til nr. 8Bestemmelsen er af redaktionel karakter.Til § 3Til nr. 1Med forslaget kan virksomheder med et årligt energiforbrug på over 100.000 kWh elektriciteteller 4.000 GJ varme, og hvor godtgørelsen af afgifter efter elektricitetsafgiftsloven og CO2-afgiftsloven udgør mere end 87 pct. af den samlede afgiftsbetaling efter begge love,forbrugsregistreres og dermed få adgang til at modtage elektricitet og varme afgiftsfrit fra enanden registreret virksomhed.Der er tale om opdatering af eksisterende bestemmelser om forbrugsregistrering, hvor kravetom den procentvise godtgørelse ikke længere kan opfyldes af alle de virksomheder, sombestemmelsen er rettet imod.Til § 4Til nr. 1Med forslaget kan virksomheder med et årligt energiforbrug på over 75.000 m3 eller 4.000 GJvarme, og hvor godtgørelsen af afgift efter gasafgiftsloven udgør mere end 80 pct. af