Skatteudvalget 2011-12

SAU Alm.del Bilag 145

Offentligt

Skatteministeriet, 2009-511-0044Udkast (1)

Forslagtil

Lov om afgift af skadesforsikringer(Skadesforsikringsafgiftsloven)

Kapitel 1Afgiftspligtens omfang og afgiftssats§ 1.Der skal betales afgift til statskassen af præmier for skadesforsikringer i følgendetilfælde:1) Når forsikringsaftalen er indgået her i landet,2) når den forsikrede risiko er placeret her i landet, uanset hvor aftalen er indgået,3) når parterne er hjemmehørende her i landet, medmindre ingen del af præmien skal betalesher i landetStk. 2.Hvis risikoen for en forsikringsaftale er placeret i en anden stat, der er omfattet afaftalen om Det Europæiske Økonomiske Samarbejdsområde, er forsikringspræmien ikkeomfattet af afgiftspligt efter stk. 1, uanset hvor aftalen om forsikring indgås.Stk. 3.Ved skadesforsikring forstås forsikring af risici, der er kategoriseret somskadesforsikring i lov om finansiel virksomhed.§ 2.Afgiften udgør 1,6 procent af forsikringspræmien.§ 3.Ved præmie forstås efter denne lov vederlaget, som betales for en skadesforsikring,uanset hvem der betaler vederlaget.Stk. 2.Indgår der i vederlaget betaling for en anden retshandel, eller består vederlaget helteller delvist af andet end kontante midler, medregnes værdien heraf til vederlaget. Værdienheraf skal mindst udgøre det vederlag, som uafhængige parter ville fastsætte for entilsvarende skadesforsikring.§ 4.Præmierne vedrørende følgende forsikringer er fritaget for afgift:1) Forsikringer, der tegnes af gensidige skadesforsikringsvirksomheder, der ikke erundergivet tilsyn.2) Forsikringer, der tegnes i medfør af lov om arbejdsskadesikring.3) Erhvervsmæssige sø-, transport- og luftfartsforsikringer.4) Kreditforsikringer og kautionsforsikringer.5) Genforsikringskontrakter.6) Lovpligtige ansvarsforsikringer i henhold til færdselsloven.

Kapitel 2Afgiftspligtige virksomheder og registrering§ 5.Afgiften betales af forsikringsvirksomheder, der indgår aftaler om skadesforsikring, jf.§ 1.

-2-§ 6.Afgiftspligtige virksomheder, der indgår aftaler om skadesforsikring, hvor præmien erafgiftspligtig efter § 1 og ikke er fritaget for afgift efter § 4, skal anmelde sig til registreringhos told- og skatteforvaltningen.Stk. 2.Afgiftspligtige virksomheder efter stk. 1 med forretningssted i et andet EU- ellerEØS-land kan lade sig registrere ved en person, der er bosiddende her i landet, eller ved envirksomhed, der har forretningssted her i landet.Stk. 3.Afgiftspligtige virksomheder efter stk. 1, der ikke har forretningssted i Danmarkeller i et andet EU- eller EØS-land, skal registreres ved en person, der er bosiddende her ilandet, eller ved en virksomhed, der har forretningssted her i landet.Stk. 4.Anmeldelse til registrering skal ske senest 8 dage inden registreringspligtigvirksomhed påbegyndes. Ændringer i en virksomheds registreringsforhold skal meddeles tiltold- og skatteforvaltningen senest 8 dage efter ændringen. Virksomheder, der ophører medat drive registreringspligtig virksomhed, skal underrette told- og skatteforvaltningen omvirksomhedens ophør senest 8 dage efter ophøret.

Kapitel 3Afgiftsgrundlaget§ 7.Det afgiftspligtige grundlag omfatter afgiftspligtige forsikringspræmier, som envirksomhed har opkrævet i afgiftsperioden.Stk. 2.I afgiftsgrundlaget kan modregnes opkrævede forsikringspræmier vedrørendeforsikringsaftaler, hvor forsikringstageren har benyttet sin fortrydelsesret efter reglerne iforsikringslovgivningen.Stk. 3.I afgiftsgrundlaget kan fradrages konstaterede tab på uerholdelige fordringervedrørende forsikringspræmier for leverede forsikringsydelser, hvoraf der tidligere er betaltafgift efter denne lov. Såfremt fordringerne senere betales helt eller delvis, skal modtagnebeløb medregnes i afgiftsgrundlaget.

Kapitel 4Afgiftsperiode, angivelse og betaling§ 8.Afgiftsperioden er kalendermåneden.§ 9.Registrerede virksomheder skal efter udløbet af hver afgiftsperiode angive og indbetaleafgift efter opkrævningslovens §§ 2 og 3. Skatteministeren kan fastsætte nærmere reglerherom, herunder regler for digital angivelse af afgiften.Stk. 2.Ved manglende, mangelfuld eller ikke rettidig angivelse, betaling ellerregnskabsførelse gælder reglerne i §§ 4-8 i lov om opkrævning af skatter og afgifter m.v.(opkrævningsloven).§ 10.Er det beløb, der skal betales afgift af, i fremmed valuta, skal der ved omregning tildanske kroner enten anvendes Nationalbankens officielle middelkurs på tidspunktet forindgivelsen af afgiftsangivelsen, jf. § 9, eller den toldkurs for valutaen, som er gældende forden pågældende afgiftsperiode, jf. § 8. Er der ikke fastsat en officiel middelkurs for denpågældende valuta, benyttes en sælgerkurs, som et pengeinstitut har fastsat inden for de

-3-seneste 14 dage forud for indgivelsen af afgiftsangivelsen, jf. § 9. Forsikringsselskabets valgmellem anvendelse af middelkurs eller toldkurs er bindende for en periode på 2 år.

Kapitel 5Regnskabsbestemmelser§ 11.Forsikringsvirksomheder skal føre et regnskab over afgiftspligtigeskadesforsikringspræmier, der kan danne grundlag for opgørelse af afgiftstilsvaret for hverafgiftsperiode og for kontrol med afgiftens betaling. Regnskabet kan føres i virksomhedensalmindelige forretningsregnskab efter reglerne i bogføringsloven.Stk. 2.Det beregnede afgiftsbeløb samt navn og CVR-nr. på den virksomhed, der afregnerafgiften, skal fremgå af præmiefaktura, kvittering eller andet dokument vedrørendepræmieopkrævningen.Stk. 3.Forsikringsvirksomheder skal opbevare kopi af præmiefakturaer, kvitteringer ellerandre fysiske eller elektroniske dokumenter, som danner grundlag for afgiftsberegningen.Opbevaringen kan ske elektronisk. Regnskabsmateriale herunder fakturaer skal opbevares i5 år efter regnskabsårets afslutning.Stk. 4.Skatteministeren kan fastsætte nærmere regler om registrerede virksomhedersregnskabsførelse. I det omfang der gøres brug af regnskabsmateriale i elektronisk form,finder bestemmelserne i stk. 1-3 ligeledes anvendelse herpå.Kapitel 6Hæftelse§ 12.Følgende juridiske og fysiske personer hæfter for afgiften:1) Forsikringsvirksomheden og en herboende repræsentant omfattet af § 6, stk. 3, hæftersolidarisk for betaling af afgiften.2) En forsikringstager hæfter for afgiften af afgiftspligtige forsikringspræmier, hvis denafgiftspligtige virksomhed ikke har forretningssted i Danmark eller i et andet EU- ellerEØS-land, og har undladt at registrere sig efter § 6, stk. 3.

Kapitel 7Kontrolbestemmelser§ 13.Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid modbehørig legitimation uden retskendelse adgang til at foretage eftersyn hosforsikringsvirksomheder eller deres repræsentant og til at efterse virksomheders eller deresrepræsentants forretningsbøger, øvrige regnskabsmateriale og korrespondance mv., uansetom disse oplysninger opbevares på papir eller andre medier.Stk. 2.Virksomheders indehavere og ansatte skal yde told- og skatteforvaltningen fornødenvejledning og hjælp ved foretagelse af de i stk. 1 omhandlede eftersyn.Stk. 3.Materialet, som nævnt i stk. 1, skal efter anmodning udleveres eller indsendes tiltold- og skatteforvaltningen. Dette gælder også, hvis materialet foreligger i elektroniskform.Stk. 4.Politiet yder told- og skatteforvaltningen bistand til gennemførelse af kontrol efter

-4-stk. 1. Justitsministeren kan efter forhandling med skatteministeren fastsætte nærmere reglerherom.§ 14.Andre erhvervsdrivende skal efter anmodning meddele told- og skatteforvaltningenoplysninger om deres køb af forsikringsydelser, hvor præmien er omfattet af denne lov.§ 15.Offentlige myndigheder skal efter anmodning meddele told- og skatteforvaltningenenhver oplysning til brug for forvaltningens registrering af virksomheder og kontrol medafgiftens betaling.Kapitel 8Straffebestemmelser§ 16.Med bøde straffes den, der forsætligt eller groft uagtsomt:1) Afgiver urigtige eller vildledende oplysninger eller fortier oplysninger til brug forafgiftskontrol.2) Overtræder § 6, stk. 1 og 3, § 9, stk. 1, § 10, § 11, stk. 1-3, § 13, stk. 2 og 3, og § 14.Stk. 2.I forskrifter, der udstedes i medfør af loven, kan der fastsættes straf af bøde for den,der forsætligt eller groft uagtsomt overtræder bestemmelser i forskrifterne.Stk. 3.Den, der begår en af de nævnte overtrædelser med forsæt til at unddrage statskassenafgift, straffes med bøde eller fængsel i indtil 1 år og 6 måneder, medmindre højere straf erforskyldt efter straffelovens § 289.Stk. 4.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne istraffelovens 5. kapitel.§ 17.§§ 18 og 19 i lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven)finder tilsvarende anvendelse.

Kapitel 9Overgangs- og ikrafttrædelsesbestemmelser§ 18.Loven træder i kraft den 1. januar 2013. Samtidig ophæves lov om stempelafgift jf.lovbekendtgørelse nr. 1209 af 28. november 2006.Stk. 2.Ubenyttede stempelmærker udstedt i medfør af lov om stempelafgift, jf.lovbekendtgørelse nr. 1209 af 28. november 2006 med senere ændringer, godtgøres efteranmodning til told- og skatteforvaltningen. Ligeledes godtgøres afgiften af etstempelmærke, der er anvendt til et stempelafgiftsfrit dokument og beløb, hvormed værdienaf stempelmærkerne, der er anvendt til et dokument, overstiger den fastsatte stempelafgift.Ansøgningen skal være told- og skatteforvaltningen i hænde senest den 31. december 2015.§ 19.Loven gælder ikke for Færøerne og Grønland.§ 20.I lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven), jf.lovbekendtgørelse nr. 1402 af 7. december 2010, som ændret bl.a. ved § 9 i lov nr. 528 af17. juni 2008, § 39 i lov nr. 698 af 25. juni 2010, § 27 i lov nr. 247 af 30. marts 2011 ogsenest ved § 8 i lov nr. 599 af 14. juni 2011, foretages følgende ændring:

-5-1.Ibilag 1, liste A,indsættes som nr. 37:”37) Lov om afgift af skadesforsikringer (skadesforsikringsafgiftsloven). ”§ 20.I lov om inddrivelse af gæld til det offentlige, jf. lov nr. 1333 af 19. december 2008,som ændret ved § 2 i lov nr. 252 af 30. marts 2011, foretages følgende ændring:1.Ibilag 1, nr. 6,ændres ”stempelafgift” til: ”skadesforsikringsafgift”.§ 22.I lov om ændring af opkrævningsloven, selskabsskatteloven og forskellige andre lov,jf. lov nr. 513 af 7. juni 2006 (Opkrævning via én skattekonto), som senest ændret ved lovnr. 1560 af 21. december 2010, foretages følgende ændring:1.I§ 1, nr. 9,ændres ”10) Lov om stempelafgift” til: ”10) Lov om afgift afskadesforsikringer”.

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Afgiftspligt3.1.1. Gældende ret3.1.2. Forslagets baggrund3.1.3. Forslagets indhold3.2. Afgiftssats3.2.1. Gældende ret3.2.2. Forslagets baggrund3.2.3. Forslagets indhold3.3. Afgiftsfritagelser3.3.1. Gældende ret3.3.2. Forslagets baggrund3.3.3. Forslagets indhold3.4. Afgiftens beregning og hæftelse for afgiften3.4.1. Gældende ret3.4.2. Forslagets baggrund3.4.3. Forslagets indhold

-6-3.5. Betaling af afgiften3.5.1. Gældende ret3.5.2. Forslagets baggrund3.5.3. Forslagets indhold3.6. Godtgørelse af afgift3.6.1. Gældende ret3.6.2. Forslagets baggrund3.6.3. Forslagets indhold3.7. Herboende repræsentanter for udenlandske forsikringsselskaber3.7.1. Gældende ret3.7.2. Forslagets baggrund3.7.3. Forslagets indhold3.8 Regnskab og kontrol3.8.1. Gældende ret3.8.2. Forslagets baggrund3.8.3. Forslagets indhold3.9. Strafbestemmelser3.9.1. Gældende ret3.9.2. Forslagets baggrund3.9.3. Forslagets indhold4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

1. IndledningHensigten med lovforslaget er at modernisere og forenkle afgiften vedrørendeskadesforsikringer, som i dag findes i stempelafgiftsloven, jf. lovbekendtgørelse nr. 1209 af

-7-28. november 2006 om stempelafgift, som ændret ved lov nr. 1336 af 19. december 2008.Det foreslås at erstatte stempelafgiftsloven med en ny lov om afgift af skadesforsikringer(skadeforsikringsafgiftsloven). Det foreslås, at dokumentafgiften i den hidtidige stempelafgiftbliver afskaffet, og erstattes af en løbende præmieafgift. Samtidig lægges afgiftslovensadministrative bestemmelser ind i en tidssvarende og enkel ramme, som følger systematikkeni den øvrige afgiftslovgivning. Afgiftsberegningen bliver væsentligt forenklet, ogadministrationen af afgiften bliver enklere, både i forsikringsselskaberne og hos SKAT.Reglerne i stempelafgiftsloven er forældede og unødigt komplicerede. Men den væsentligstefordel ved at gå over til en løbende præmieafgift er, at afgiften dermed ikke på samme mådesom stempelafgiften virker hæmmende for konkurrencen på forsikringsmarkedet. I stedet forat forsikringstageren skal betale en relativt høj stempelafgift ved tegningen af en forsikring,bliver afgiftsbelastningen fordelt på den løbende præmie. Dermed hæmmer afgiften ikkeincitamentet til at skifte forsikring, hvis forsikringstageren kan opnå en lavere præmie i etandet forsikringsselskab. Mobiliteten og konkurrencen på forsikringsmarkedet øges, til gavnfor forsikringstagerne, som dermed alt andet lige vil kunne opnå lavere priser på forsikringer.2. Lovforslagets formål og baggrundDen seneste stempelafgiftslov er fra 1969. I 1999 undergik loven dog en omfattende ændring,hvor en række afgiftsområder blev overført til tinglysningsafgiftsloven, mens andreafgiftsområder helt blev ophævet. Stempelafgiftsloven var efter denne revision udelukkendeen afgift på skadesforsikring.Stempelafgiftsloven er ikke længere tidssvarende, og indeholder forældede administrativeregler, bl.a. er der stadig regler om brug af stempelmærker, som dog har mistet sin betydning ipraksis. Reglerne om bl.a. afgiftsberegningen giver anledning til administrative ogfortolkningsmæssige vanskeligheder. Der er derfor god grund til en revision af loven, ogsåsom led i et generelt ønske om forenklinger og modernisering af afgiftslovgivningen.Afgiftsstrukturen med en stempelafgift er uhensigtsmæssig for konkurrencen påforsikringsmarkedet, og der er derfor god grund til at ændre den til en mere hensigtsmæssigløbende præmieafgift, som må forventes at give flere samfundsmæssige gevinster. Både veden enklere administration af afgiften og ved en forbedring af mobiliteten og konkurrencen påforsikringsmarkedet, med lavere priser på forsikringer til følge.Omlægningen imødekommer forsikringsbranchens ønsker om en væsentligt forenkletafgiftsstruktur, og rummer samtidig klare samfundsmæssige fordele, herunder fordele forforsikringskunderne.Det er hensigten, at omlægningen af afgiften skal være provenuneutral, dvs. at den samledeafgiftsbelastning på skadesforsikringerne forbliver uændret.3. Lovforslagets enkelte elementer3.1. Afgiftspligt

-8-3.1.1. Gældende retBetalingen af afgift efter stempelafgiftsloven foregår i princippet via stempling af etaftaledokument vedrørende skadesforsikring, f.eks. forsikringspolicer ogforsikringskontrakter. Der er altså tale om en dokumentbaseret afgift. Afgiften opkræves afforsikringsdokumenter, som er oprettet her i landet, forsikringsdokumenter, hvor risikoen erplaceret her i landet, uanset hvor de er oprettet, og forsikringsdokumenter, hvor parterne erhjemmehørende her i landet, medmindre ingen del af præmien skal betales her i landet.Tidspunktet for stempelpligtens (afgiftspligtens) indtræden er policens udstedelse. Hvis derikke er udstedt police, stemples første præmiekvittering eller andet dokument vedrørendeforsikringen.I praksis betales størstedelen af stempelafgiften i dag efter en særregel i loven, som giverforsikringsselskaberne mulighed for at få tilladelse til at angive og afregne afgiftenvedrørende udstedte forsikringsdokumenter samlet til SKAT, typisk hver måned, og udenegentlig stempling af det enkelte dokument.3.1.2. Forslagets baggrundEn ordning, hvor afgiften i princippet er bygget op omkring fysiske dokumenter, som skalstemples, er i dag forældet. I dag kan aftaler og dokumenter eksempelvis oprettes elektronisk.Den eksisterende dokumentafgift er derfor utidssvarende og kan også give anledning tilfortolkningstvivl. Der kan i praksis bl.a. opstå tvivl om, hvordan ”oprettelse” skal fortolkes,hvornår et aftaledokument er underskrevet, eller tidspunktet for afgiftspligtens indtræden. Deter derfor hensigtsmæssigt at erstatte stempelafgiften med en enklere afgiftsmodel.En stempelafgift er endvidere en beskatning af oprettelsen af en forsikring, og ikke detløbende forbrug af forsikringsydelsen. Dermed rammer afgiften de forsikringstagere hårdere,der ofte skifter forsikringsselskab, mens derimod dem, der sjældent nytegner forsikringer,beskattes lempeligere. Der ses ikke nogen saglig begrundelse for denne forskelsbehandling afforsikringstagerne. Samtidig virker en beskatning på nytegning af forsikring hæmmende formobiliteten på forsikringsmarkedet, hvilket alt andet lige hæmmer konkurrencen.En løbende præmieafgift er en beskatning på det løbende forbrug af forsikringen, og fordelerdermed afgiftsbelastningen jævnt på forsikringstagerne, uanset hvor ofte de skifter forsikringog dermed uden at hæmme konkurrencen. En præmieafgift vurderes derfor væsentligt merehensigtsmæssig end en dokumentafgift.3.1.3. Forslagets indholdEfter forslaget skal der ikke længere betales en stempelafgift ved oprettelsen af etforsikringsdokument, men betales en løbende afgift, når der betales præmie for forsikringen.Med præmien forstås den faktiske betaling eller vederlaget for forsikringen. Efter forslagetskal der også betales afgift, selvom forsikringen indgår som en del af en samlet pakke, hvorder ikke opkræves særskilt betaling for forsikringsydelsen. Præmien vil i så fald skullefastsættes ud fra den almindelige pris for den pågældende type forsikring.Det er hensigten med forslaget, at stempelafgiftens anvendelsesområde med hensyn tilafgiftspligtige forsikringer og fritagne forsikringstyper som udgangspunkt skal videreføres i

-9-den nye skadeforsikringsafgiftslov.Forslaget omfatter således præmier vedrørendeskadesforsikringer.Det foreslås, at det i lovenpræciseres, at afgiften som udgangspunkt omfatter alle de forsikringstyper, som i henhold tilbilag 7 til lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 793 af 20. august 2009, erdefineret som skadesforsikringer. Der er for eksempel tale om bygningsforsikring,løsøreforsikring, erhvervsansvarsforsikring, indboforsikring, familieansvarsforsikring,personulykkesforsikring, retshjælpsforsikring samt motoransvarsforsikringer. Begrebetskadesforsikringer i loven svarer således til den forsikringsretlige definition af begrebet.3.2. Afgiftssats3.2.1. Gældende retStempelafgiftsloven indeholder dels afgiftssatser for skadesforsikringsdokumenter og dels ensærlig afgiftssats på 5 kr. for såkaldte generalpolicer. For skadesforsikringer kan der vælgesmellem enten at betale en afgift på 29 øre pr. 5.000 kr. forsikringssum, eller 14 procent af denårlige præmie. Endelig indeholder stempelafgiftsloven en afgiftssats på 50 kr. forgenforsikringspolicer og en afgift på 8 kr. af lovpligtige motoransvarsforsikringer.Dokumentafgiften medfører, at hvis præmien eller forsikringssummen hæves, skal der betalessåkaldt ”forskelsstempel”, idet der skal betales afgift af forhøjelsen af hhv.forsikringssummen eller forsikringspræmien.Da en konkret forsikringssum i mange tilfælde ikke er aftalt i en forsikringsaftale – f.eks.”fuld- og nyværdiforsikring” – indeholder loven regler om, at afgiftsgrundlaget kan fastsættesud fra et skøn.3.2.2. Forslagets baggrundAfgiftsstrukturen med en valgmulighed for afgiftsgrundlag og skøn over afgiftsgrundlaget ivisse tilfælde og den såkaldte forskelsstempling giver administrative opgaver iforsikringsselskaberne for at kunne beregne den laveste mulige samt korrekt opgjorte afgift afhensyn til kunden og overfor SKAT. Desuden giver afgiftsstrukturen ofte anledning tilfortolkningstvivl. Én enkelt sats og ét klart afgiftsgrundlag vil gøre afgiftsberegningen enkelog gennemskuelig både for forsikringsselskaberne, kunderne og SKAT, som skal administrerereglerne.Den særlige regel vedrørende rammeaftaler om skadesforsikringer (såkaldte generalpolicer)har været omfattet af den hidtidige stempelpligt, idet der er tale om et forsikringsdokument.Reglen medfører imidlertid dels en vis dobbelt beskatning af konkrete forsikringsaftaler, somindgås under en sådan rammeaftale, da der ud over en afgift for selve rammeaftalen også skalbetales afgift efter de almindelige satser af de enkelte forsikringsforhold (risici), somforsikringstageren konkret anmelder til forsikringsselskabet under rammeaftalen.Bestemmelsen har en meget ringe provenumæssig betydning og det forekommer derforunødvendigt og unødigt administrativt besværlig at opretholde en særregel.3.2.3. Forslagets indholdDet foreslås, at der indføres én enkelt afgiftssats på 1,6 procent af forsikringspræmierne.Afgiften betales, hver gang der opkræves præmie for en forsikring.

- 10 -Satsen er fastsat således, at afgiftsomlægningen er provenuneutral, dvs. den samledeafgiftsbelastning af skadesforsikringsområdet bibeholdes. Afgiftsprocenten er dog beregnetmed større usikkerhed.Afgiften på generalpolicer og genforsikringskontrakter foreslås ikke videreført, og der erderfor heller ikke behov for særlige afgiftssatser herfor.3.3. Afgiftsfritagelser3.3.1. Gældende retStempelafgiftsloven indeholder en række afgiftsfritagelser af forsikringstyper, herunderforsikringer, der tegnes af gensidige skadesforsikringsselskaber, arbejdsskadeforsikringer,sø- og transportforsikring, luftfartsforsikring, kreditforsikringer og kautionsforsikringer,dokumenter om overdragelse af erstatningskrav til det forsikringsselskab, der har dækketskaden og andre forsikringer, når forsikringssummen ikke overstiger 12.000 kr.Endvidere har stempelafgiftsloven særlige afgiftsregler for genforsikring og generalpolicer,samt lovpligtige motoransvarsforsikringer. For de to førstnævnte typer afforsikringsdokumenter skal der ved tegning heraf betales faste afgifter på henholdsvis 50 kr.og 5 kr. Stempelafgiften af lovpligtige motoransvarsforsikringer beregnes af præmien, og kanhøjest udgøre 8 kr. pr. forsikringsaftale.3.3.2. Forslagets baggrundDer er behov for en vis tilpasning af fritagelsesbestemmelserne i stempelafgiftsloven påbaggrund af overgangen fra en dokumentafgift til en præmieafgift. Herudover er der behovfor at fritage præmier vedrørende genforsikring, da en opretholdelse af en særregel i et vistomfang vil medføre dobbeltbeskatning. Fritagelsen for små forsikringer, dvs. forsikringermed en forsikringssum under 12.000 kr., har hidtil været hensigtsmæssig, idet stempelafgiftenfor disse forsikringer har været meget lille, når forsikringssummen blev anvendt somafgiftsgrundlag. Ved overgangen til en generel præmieafgift ses der ikke samme begrundelse,og fritagelsen rummer en risiko for omgåelse ved tegning af en række små forsikringer, fremfor at tegne en samlet forsikring. Også administrativt kan det for forsikringsselskaberne væreuhensigtsmæssigt med særregler ud fra f.eks. forsikringssummen. Fritagelsen foreslås derforikke videreført.Stempelafgiftsloven indeholder i dag en regel om, at afgiften vedrørende lovpligtigemotoransvarsforsikringer højest kan udgøre 8 kr. Dette skal ses i lyset af, at disseansvarsforsikringer også er omfattet af en særlig afgift på motoransvarsforsikringer, som ervæsentligt højere. Da afgiften af disse forsikringer efter stempelafgiftsloven er lav og dermedaf begrænset betydning, foreslås det i stedet helt at fritage disse forsikringer fra afgiften, fremfor at opretholde en særregel.3.3.3. Forslagets indholdI forslaget videreføres de fleste af stempelafgiftslovens afgiftsfritagelser. Dog fjernesfritagelsen for overdragelse af erstatningskrav mellem forsikringsvirksomheder somoverflødig ved overgangen til en præmieafgift. Derudover foreslås afgiftsfritagelsenvedrørende forsikringer med en forsikringssum på under 12.000 kr. ikke videreført.

- 11 -Derudover foreslås det at fritage præmier vedrørende genforsikringskontrakter og præmiervedrørende lovpligtige motoransvarsforsikringer.Med hensyn til generalpolicer vil disse være omfattet af lovforslagets hovedregel, hvorefterder skal betales afgift af vederlag, som betales for en skadesforsikring. Hvis der betalesvederlag ved tegning af en generalpolice, skal der således betales afgift heraf. Ligeledes skalder betales afgift af de vederlag (præmier), som betales vedrørende anmeldte forsikringerunder en generalpolice.3.4. Afgiftens beregning og hæftelse for afgiften3.4.1. Gældende retI dag påhviler stemplingen og beregningen af afgiften parterne, som indgår aftale i etforsikringsdokument. Ved beregningen af afgiften, hvor afgiftsgrundlaget er i fremmedvaluta, skal der ved omregning anvendes en valutakurs på tidspunktet for policens udstedelse,og ved omregning fra euro kan det også vælges at anvende en periodekurs.Efter stempelafgiftsloven hæfter enhver, der er part i et stempelafgiftspligtigt retsforhold, forbetaling af afgiften, herunder i visse tilfælde også en herboende dansk repræsentant for etudenlandsk forsikringsselskab. Det betyder bl.a., at forsikringskunden også hæfter direkte forafgiften efter loven. Endvidere hæfter herboende repræsentanter for udenlandskeforsikringsselskaber i visse tilfælde for afgiften.3.4.2. Forslagets baggrundI praksis er det i dag forsikringsvirksomhederne, der beregner afgiften, selvomforsikringstageren i princippet også er ansvarlig. Størstedelen af afgiften angives og afregnesmånedligt af forsikringsvirksomheder, der har tilladelse til selv at stempleskadesforsikringsdokumenter. I enkelte tilfælde har forsikringskunder indbetalt afgift, når dehar tegnet forsikring i udlandet, og det udenlandske forsikringsselskab ikke har betalt afgiftenefter loven.På andre afgiftsområder har købere af afgiftspligtige varer og ydelser ikke i dag ansvar forberegning og indbetaling af afgiften, derimod er afgiftspligten normalt lagt hos leverandørenaf den afgiftspligtige leverance. Der ses heller ikke for denne afgift at være holdepunkter forat opretholde en direkte afgiftspligt for forsikringstageren. Da forsikringsydelser imidlertid letkrydser landegrænserne, kan der være grund til at opretholde en hæftelse for afgiften forforsikringskunden i situationer, hvor ydelserne bliver købt hos forsikringsvirksomhederudenfor EU og EØS, når forsikringsvirksomheden ikke har overholdt sin pligt til at lade sigregistrere og betale afgift i Danmark.Det kan overvejes, om det er hensigtsmæssigt at opretholde regler om solidarisk hæftelse ivisse tilfælde for herboende repræsentanter for forsikringsselskaber, når disse er etableretindenfor EU eller EØS.I forhold til reglerne om valutaomregning af præmier i fremmed valuta, vil det være enadministrativ fordel for forsikringsvirksomhederne, at en periodekurs også kan vælges forandre valutaer end euro, således at reglerne om omregning er ens for alle typer af valutaer.3.4.3. Forslagets indhold

- 12 -Det foreslås på den baggrund, at beregning, angivelse og betaling af afgiften påhvilerforsikringsvirksomhederne. Den generelle hæftelse for forsikringskunden videreføres ikke.Den solidariske hæftelse foreslås opretholdt for så vidt angår herboende repræsentanter forudenlandske forsikringsselskaber, når disse repræsenterer virksomheder, som er etableret i etland udenfor EU eller EØS.For forsikringstagere foreslås det kun at opretholde en hæftelse for afgiften i de tilfælde, hvoret forsikringsselskab udenfor EU eller EØS har tegnet en forsikring, hvor præmien erafgiftspligtig, og hvor selskabet har undladt at lade sig registrere for afgiften efter loven.Hæftelsen er i disse tilfælde begrundet i, at der ikke er mulighed for at danske myndighederkan inddrive skyldige afgifter med bistand fra myndighederne i forsikringsvirksomhedensland.Det foreslås endvidere, at der ved omregning af afgiftsgrundlaget fra fremmed valuta ogsåkan anvendes en periodekurs (toldkurs) ved omregning fra andre valutaer end euro. Valget afomregningsmetode (middelkurs eller periodekurs) er bindende for en to-årig periode, hvilketer en videreførelse af de gældende regler for valutaomregning.3.5. Betaling af afgiften3.5.1. Gældende retStempelafgiftsloven giver mulighed for at betale afgiften ved køb af stempelmærker, der skalklistres på fysiske skadesforsikringsdokumenter og efterfølgende stemples af SKAT. Dennemetode bruges dog i dag sjældent.Forsikringsselskaber kan efter stempelafgiftslovens § 70 ansøge om tilladelse til at berigtigeafgiften uden stempling med stempelmærker. Forsikringsvirksomhederne har dermedmulighed for at afregne afgiften for samtlige tegnede forsikringer indenfor et år med samledebeløb. Efter SKATs praksis er tilladelserne givet således, at virksomhederne skal angive ogafregne afgift månedligt. Denne betalingsmetode er i dag den praktiske hovedregel.3.5.2. Forslagets baggrundDen manuelle procedure for afregning af afgiften ved køb og påsætning af stempelmærker påskadesforsikringsdokumenter er utidssvarende og tidskrævende.Proceduren med udstedelse af tilladelser efter stempelafgiftslovens § 70, hvorforsikringsvirksomheder får mulighed for at afregne afgiften for samtlige tegnede forsikringerindenfor et år, opleves endvidere som administrativt tung.SKATs registrering af forsikringsvirksomheder ved betaling af stempelafgift i henhold til entilladelse foretages i praksis på tilsvarende måde som for andre punktafgifter. Dennefremgangsmåde for registrering bør derfor reguleres i loven i form af en obligatoriskregistreringspligt og betaling af afgiften på samme måde som i de øvrige punktafgiftslove.3.5.3. Forslagets indhold

- 13 -Muligheden for at afregne afgiften ved køb af stempelmærker foreslås afskaffet, hvilket er ennaturlig følge af overgangen til en løbende præmieafgift. I stedet skal alleforsikringsvirksomheder anmelde sig til registrering hos SKAT og angive og betale afgiftmånedligt.Loven foreslås omfattet af opkrævningslovens generelle bestemmelser om afregning.Forsikringsselskabet skal således angive og betale afgiften månedligt, på basis af depræmiebeløb, selskabet har opkrævet i den forløbne måned.Skatteministeren bemyndiges til at fastsætte nærmere administrative registrerings- ogregnskabsbestemmelser. Det kan være regler om, hvordan registrering, angivelse og betalingskal foregå i praksis, herunder elektronisk angivelse, samt regler om, hvordanafgiftsregnskabet skal udformes, hvilke konti der eventuelt skal oprettes o.lign.3.6. Godtgørelse af afgift3.6.1. Gældende retStempelafgiftsloven indeholder bestemmelser om godtgørelse af ubenyttede mærker, afbenyttede mærker ved fortrydelse af forsikringen og ved for meget betalt stempelafgift.3.6.2. Forslagets baggrundDer er ikke behov for en videreførelse af godtgørelsesregler vedrørende stempelmærker, dadisse bliver afskaffet. Reglerne om godtgørelse i andre tilfælde foreslås ændret således, at formeget betalt afgift vedrørende forsikringer, hvor kunden har benyttet fortrydelsesretten efterforsikringslovgivningen, eller hvor betalingen for forsikringen må afskrives på grund afkundens manglende betaling kan modregnes i afgiftsgrundlaget på det tidspunkt, hvor disseforhold konstateres.Reglerne suppleres af de generelle regler om genoptagelse af afgiftstilsvar iskatteforvaltningsloven.3.6.3. Forslagets indholdGodtgørelsesreglerne i stempelafgiftsloven foreslås ikke videreført iskadesforsikringsafgiftsloven.3.7. Herboende repræsentanter3.7.1. Gældende retStempelafgiftsloven indeholder krav om, at udenlandske virksomheder udpeger en herboenderepræsentant ved udøvelse af forsikringsvirksomhed her i landet.3.7.2. Forslagets baggrundSom følge af bl.a. implementeringen af Rådets direktiv 2010/24/EU af 16. marts 2010 omgensidig bistand ved inddrivelse af fordringer i forbindelse med skatter, afgifter og andreforanstaltninger er der anledning til at overveje, i hvilket omfang stempelafgiftslovensbestemmelse om herboende repræsentanter skal videreføres.3.7.3. Forslagets indhold

- 14 -Det foreslås, at reglen om anvendelse af en herboende repræsentant ved udøvelse afforsikringsvirksomhed her i landet gøres frivillig for virksomheder fra andre EU- eller EØS-lande, mens den opretholdes som et krav for virksomheder med forretningssted udenfor EUeller EØS. Den frivillige ordning kan være en administrativ fordel for visse virksomheder.3.8. Regnskab og kontrol3.8.1. Gældende retEfter stempelafgiftsloven gælder det såkaldte anholdelsessystem, hvortinglysningsmyndigheden m.fl. kan tilbageholde dokumenter, hvoraf der ikke er betalt korrektafgift. Systemet anvendes ikke længere. Systemet gav mulighed for at kontrollerevirksomhedernes betaling af stempelafgift. Dette opvejes i dag af, at flere og flereforsikringsvirksomheder benytter sig af muligheden for at få tilladelse til at afregneelektronisk. Til tilladelsen har SKAT efter praksis knyttet tilsyns- og kontrolbetingelser,herunder krav til afgiftsregnskabet.3.8.2. Forslagets baggrundMed en afgiftslov, som fremover følger opbygningen i øvrige punktafgiftslove i relation tilregistreringspligt, angivelse og afregning, og hvor stempelmærker mv. afskaffes, skalkontrolbestemmelserne i loven udformes på tilsvarende måde som i øvrige afgiftslove.3.8.3. Forslagets indholdDet foreslås, at opkrævningslovens bestemmelser kommer til at gælde for afregning afskadesforsikringsafgiften. Med hensyn til kontrol har SKAT – hvis det skønnes nødvendigt –til enhver tid mod behørig legitimation uden retskendelse adgang til at foretage eftersyn hosvirksomhederne eller disses repræsentanter og til at efterse virksomhedernes ellerrepræsentanternes forretningsbøger, øvrige regnskabsmateriale samt korrespondance m.v.,uanset om disse oplysninger opbevares på papir eller andre medier.Bestemmelserne bringes hermed i overensstemmelse med reglerne i de fleste andreafgiftslove.3.9. Strafbestemmelser3.9.1. Gældende retStempelafgiftsloven indeholder strafbestemmelser, der knytter sig til den dokumentbaseredestempelafgift.3.9.2. Forslagets baggrundStrafbestemmelserne skal tilpasses den nye præmieafgift på skadesforsikringer, samt i øvrigtensrettes med de øvrige afgiftslove.3.9.3. Forslagets indholdBestemmelsen hjemler bødestraf ved bl.a. forsætlig eller groft uagtsom overtrædelse afforslagets bestemmelser om afregning. Bestemmelsen er udvidet til også at hjemle bødestrafved bl.a. forsætlig eller groft uagtsom overtrædelse af forslagets bestemmelser om registreringog regnskab.

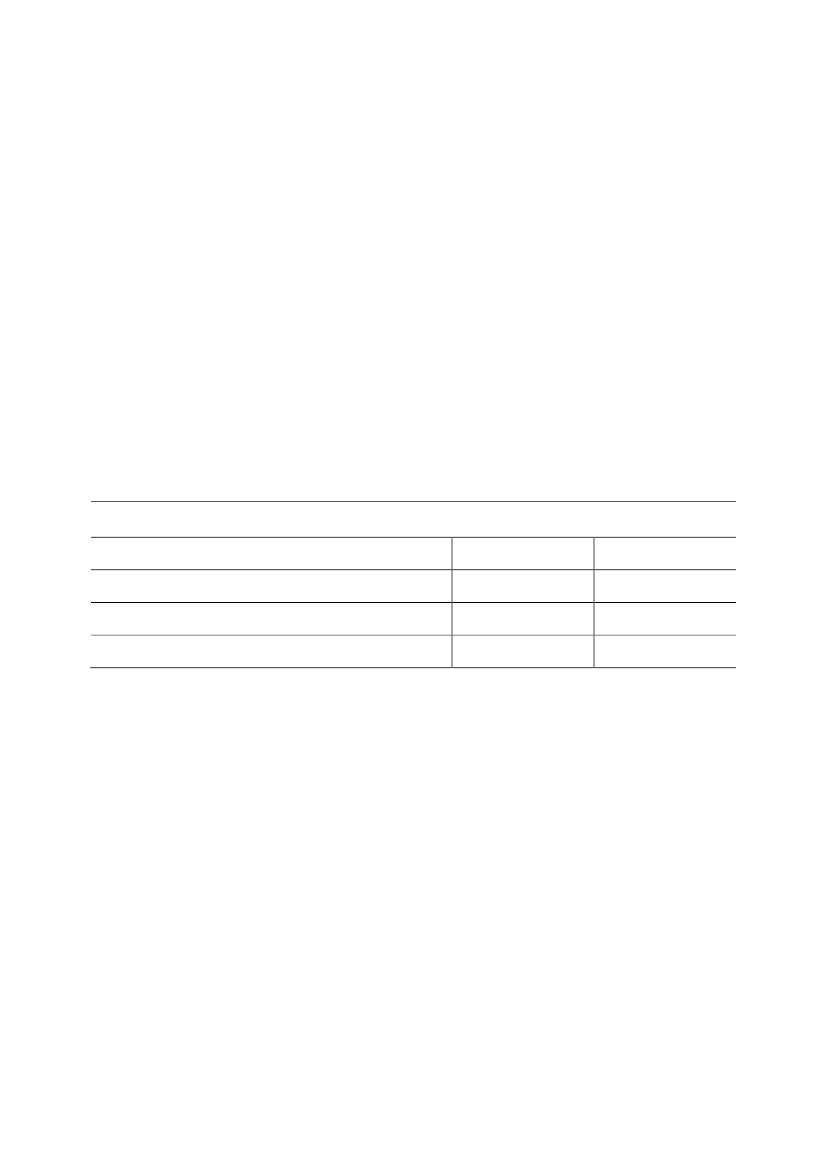

- 15 -4. Økonomiske konsekvenser for det offentlige4.1. Økonomiske konsekvenser for statenMed dette lovforslag omlægges stempelafgiften af administrative hensyn til en afgift, hvor deralene betales en afgift af de løbende betalte præmier, som er omfattet af afgiften.Afgiftssatsen er beregnet til 1,6 pct. af forsikringspræmien på de forsikringer, som er omfattetaf afgiften. Det er hensigten, at omlægningen af afgiften på sigt er provenuneutral, det vilsige, at den samlede afgiftsbelastning på skadesforsikringerne på sigt forbliver uændret.I forhold til beregning af en ny afgiftssats har Skatteministeriet konstateret en forkert praksisvedrørende den gældende stempelafgift, som skønnes at have medført et provenutab eftertilbageløb på ca. 275 mio. kr. om året i 2012-niveau.Indtægten fra stempelafgiften er i gennemsnit ca. 350 mio. kr. om året opgjort i 2012-niveau.Tages der højde for, at den hidtidige forkerte praksis på området rettes op, skønnes indtægtenfra stempelafgiften at udgøre ca. 725 mio. kr. om året,jf. tabel 1.Det betyder, at enomlægning af stempelafgiften til en løbende afgift på præmien - i gennemsnit og på sigt - skalgive et årligt provenu i samme størrelsesorden under hensyn til provenuneutralitet.Tabel 1. Indtægt, helårsvirkningMio. kr. årligt i 2012-niveauIndtægt fra stempelafgiftManglende provenu grundet forkert praksisI altFør tilbageløb350375725Efter tilbageløb275275550

På baggrund af regnskabsmæssige oplysninger om bruttopræmieindtægter forskadesforsikringsselskaber og statslige regnskabstal kan afgiftssatsen på forsikringspræmienved denne omlægning beregnes. Denne er med større usikkerhed beregnet til ca. 1,6 pct. afforsikringspræmien.Ved en løbende præmieafgift i forhold til den gældende stempelafgift vil der være et størreincitament til at vælge andre og bedre forsikringsordninger. Dette er forbundet med ensamfundsmæssig gevinst.Det bemærkes, at den nuværende stempelafgift på 50 kr. pr. genforsikring med dettelovforslag falder bort sammen med reglen om, at lovpligtige motoransvarsforsikringer højestkan udgøre 8 kr. Hertil kommer, at der med dette forslag skal betales afgift selvomforsikringssummen overstiger 12.000 kr. Disse ændringer vurderes ikke at være forbundetmed nævneværdige økonomiske konsekvenser.Finansårsvirkning på konto skønnes til ca. 700 mio. kr. i 2013.4.2. Økonomiske konsekvenser for kommuner og regionerForslaget skønnes ikke at have nævneværdige økonomiske konsekvenser for kommuner ogregioner.

- 16 -

4.3. SkatteudgifterAfgiften ved genforsikring er en skattesanktion, som med dette forslag ophæves. Enskattesanktion er det modsatte af en skatteudgift. Efter de gældende regler indebærer afgift afgenforsikring en form for dobbeltregulering, idet der ved genforsikring betales afgift to gangeaf det, der er forsikret i første omgang. Størrelsen af skattesanktionen svarer til provenutabetheraf, som er uden nævneværdig karakter.Der er ingen skatteudgifter forbundet med forslaget.5. Administrative konsekvenser for det offentligeForslaget skønnes at medføre engangsomkostninger vedr. it-udvikling og porto mv. på 0,5mio. kr. Forslaget skønnes endvidere at medføre engangsomkostninger til 1 årsværk vedr.vejledning mv. svarende til en udgift på 0,6 mio. kr.Forslaget skønnes ikke at medføre løbende omkostninger6. Økonomiske konsekvenser for erhvervslivetSom følge af ophævelse af afgift ved genforsikring, opnår forsikringsselskaber en besparelsepå 50 kr. pr genforsikringskontrakt. Samlet vurderes denne besparelse sammen med de andresmåjusteringer dog at være af mindre betydning.Den øgede mobilitet og tilskyndelse til konkurrence på forsikringsmarkedet er til gavn forerhverv, der tegner skadeforsikringer, idet de alt andet lig vil kunne opnå lavere udgifter tilforsikringspræmier.7. Administrative konsekvenser for erhvervslivetForslaget har været sendt til Erhvervsstyrelsens Center for Kvalitet i Erhvervsregulering(CKR) med henblik på en vurdering af, om forslaget skal forelægges Økonomi- ogVækstministeriets virksomhedspanel.8. Administrative konsekvenser for borgerneForslaget vurderes ikke at have administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForslaget har ikke miljømæssige konsekvenser.10. Forholdet til EU-rettenForslaget notificeres som udkast efter direktiv 98/34/EF (Informationsproceduredirektivet)med senere ændringer.11. Hørte myndigheder og organisationer m.v.Udover alle ministerier samt udvalgte styrelser mv. er lovforslaget sendt i høring hosAdvokatrådet, CEPOS, Cevea, Danske Advokater, Danske Regioner, Dansk Erhverv,Datatilsynet, Den Danske Skatteborgerforening, DI, Erhvervsstyrelsen – Center for kvalitet iErhvervsregulering, Finansrådet, Finanstilsynet, Forbrugerrådet, Forsikring og Pension, FDR– Foreningen Danske Revisorer, FSR – Danske revisorer, Kommunernes Landsforening,Konkurrence- og Forbrugerstyrelsen, Retssikkerhedschefen – SKAT.

- 17 -

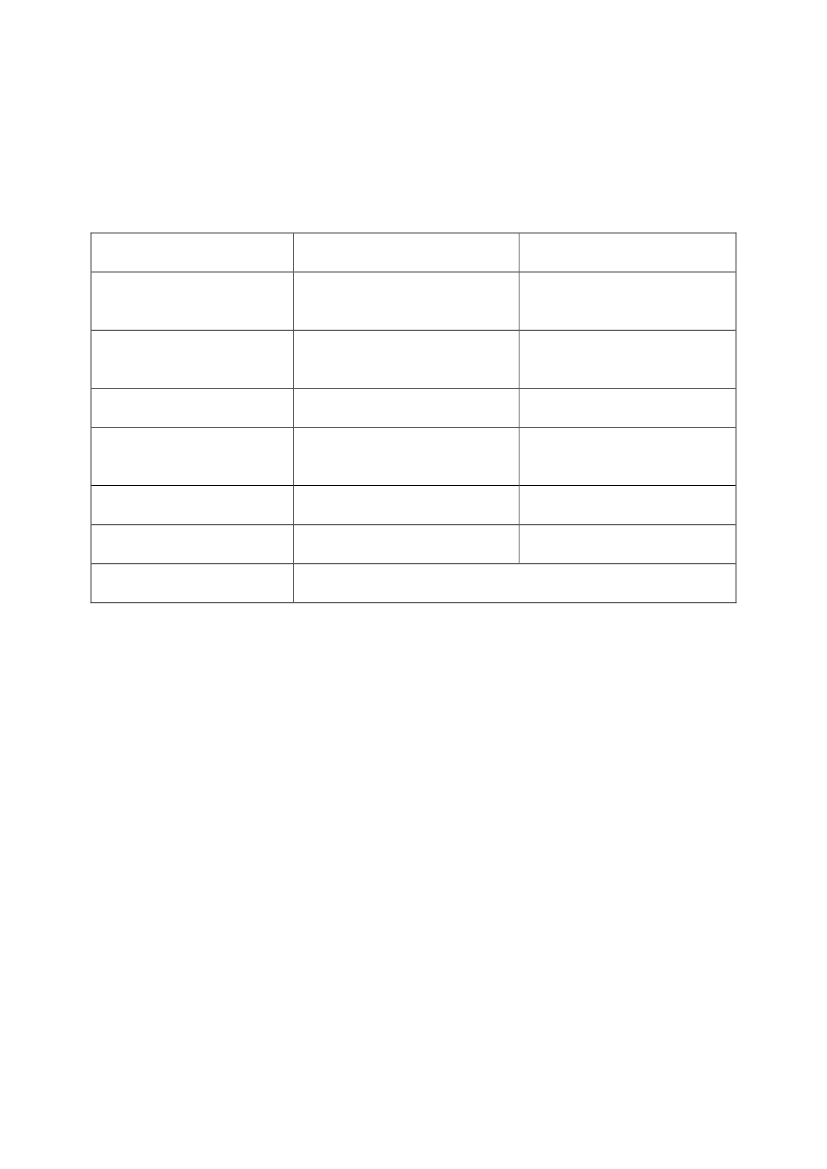

12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindreudgifterIngen nævneværdigeøkonomiske konsekvenserIngenNegativekonsekvenser/merudgifterMidlertidigt provenutab på150 mio. kr. i 2013 og 125mio. kr. i 2014.Engangsomkostninger på 1,1mio. kr.Ingen nævneværdigeøkonomiske konsekvenserIngen nævneværdigekonsekvenserIngenIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen nævneværdigeøkonomiske konsekvenserIngen nævneværdigekonsekvenserIngenIngen

Forslaget notificeres som udkast efter direktiv 98/34/EF(Informationsproceduredirektivet) med senere ændringer.

Bemærkninger til lovforslagets enkelte bestemmelserTil kapitel 1Til § 1I lov om afgift af skadesforsikring skal begrebet skadesforsikring forstås som en aftale, hvoret forsikringsselskab overtager den økonomiske risiko for en uvis begivenheds indtræden.Efter forsikringsaftalelovens § 35 kan enhver lovlig interesse, der lader sig ansætte i penge,være genstand for skadesforsikring. Forsikringen kan tegnes for forsikringstagerens ellertredjemands interesse.Til stk. 1I forslagets§ 1, stk. 1, nr. 1,bestemmes det, at der er afgiftspligt af præmier forskadesforsikring, som indgås her i landet. Bestemmelsen skal ses i sammenhæng med stk. 2. Istk. 1, nr. 2,bestemmes, at der endvidere er afgiftspligt for skadesforsikringsaftaler, for hvilkerisikoen er placeret her i landet, uanset hvor de er indgået.Ved ”indgået her i landet” i stk.1, nr. 1, forstås en aftale om skadesforsikring, der af enforsikringstager er indgået med:- et forsikringsselskab, som er etableret her i landet

- 18 ---en filial af et udenlandsk forsikringsselskab, som er etableret her i landet elleren forsikringsformidler etableret her i landet, som formidler forsikringen for danskeeller udenlandske forsikringsselskaber.

Til stk. 2Stk. 2er en videreførelse af reglerne i stempelafgiftsloven, og er en undtagelse til stk. 1, nr. 1.I stk. 2 bestemmes, at hvis risikoen for forsikringsaftalen er placeret i en anden stat, der eromfattet af aftalen om Det Europæiske Økonomiske Samarbejdsområde (EØS), erforsikringen ikke afgiftspligtig her i landet, uanset hvor forsikringen tegnes. EØS består afEU-landene samt Norge, Island og Lichtenstein.Der er således afgiftspligt af de forsikringsaftaler, hvor risikoen er placeret her i landet, samtde forsikringsaftaler, som er indgået her i landet, og hvor risikoen er placeret i et land, somikke er omfattet af EØS. Der er derimod ikke afgiftspligt efter § 1, stk. 1, i de situationer, hvorforsikringsaftalen er indgået med en forsikringsvirksomhed, der er beliggende i Danmark,men hvor risikoen er placeret i et andet EØS-land.Bestemmelsen i § 1, stk. 2, om afgiftspligt i forhold til risikoens placering er ioverensstemmelse med Rådets direktiv 92/49/EØF, som i artikel 46 fastslår, atforsikringsaftaler udelukkende må pålægges afgift i det land, hvor risikoen består, herefterbenævnt risikolandet. Efter Rådets direktiv 88/357/EØF, artikel 2, d defineres risikolandetsåledes:Den medlemsstat, hvor genstanden befinder sig, såfremt forsikringen dækker entenfast ejendom eller fast ejendom og indbo, i det omfang indboet er dækket af sammeforsikringspoliceDen medlemsstat, hvor registreringen er sket, såfremt forsikringen dækkertransportmidler af enhver artDen medlemsstat, hvor forsikringstageren har indgået aftalen, hvor der er tale om enaftale med en varighed på højst fire måneder vedrørende risici i forbindelse med rejsereller ferie, uanset hvilken forsikringsklasse der er tale omDen medlemsstat, hvor forsikringstageren har sin sædvanlige bopæl eller, hvisforsikringstageren er en juridisk person, den medlemsstat, hvor den i aftalenomhandlede virksomhed er beliggende, i alle de tilfælde, som ikke udtrykkeligt eromhandlet i de foregående led

Den nuværende stempelafgiftslovs § 1, stk. 1, nr. 3, videreføres ikke. Da afgiften overgår fraat være en dokumentafgift til at være en afgift på indgåede skadesforsikringsaftaler erbestemmelsen ikke længere relevant.Til stk. 3Stk. 3 er en præcisering af gældende praksis efter stempelafgiftsloven, hvor det fastslås, atbegrebet skadesforsikring i dette lovforslag er i overensstemmelse med de forsikringsretligedefinitioner. Ved skadesforsikring forstås således forsikring af de forsikringsklasser, derfremgår af bilag 7 til Lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 885 af 8. august2011. Skadesforsikring er for eksempel bygningsforsikring, løsøreforsikring,

- 19 -erhvervsansvarsforsikring, indboforsikring, familieansvarsforsikring,personulykkesforsikring, retshjælpsforsikring samt motoransvarsforsikringer.Til § 2I § 2 fastsættes afgiftssatsen, som udgør 1,6 pct. af forsikringspræmien.Til § 3Til stk. 1I § 3 stk. 1 præciseres det, at der med præmie forstås det vederlag, der betales for enskadesforsikring, og at det er uden betydning, om prisen, vederlaget, betales afforsikringstageren eller af 3.-mand.Til stk. 2I stk. 2 fastsættes der regler om, at hvis der i betalingen indgår en anden retshandel, ellerhvis betalingen helt eller delvist består i af andet end penge, så skal værdien af modydelsenmedregnes til vederlaget, dvs. som en forsikringspræmie, der skal betales afgift af efterloven. Det bestemmes videre, at værdien i disse tilfælde mindst udgøre den pris, somuafhængige parter ville fastsætte for en tilsvarende skadesforsikring.

Til § 4Bestemmelsen fritager præmier vedrørende visse forsikringer fra afgiften. Fritagelserne i nr.1-4 viderefører de fritagelser, der findes i stempelafgiftsloven, dog præciseres det i nr. 3, atfritagelsen gældererhvervsmæssigesø-, transport- og luftfartsforsikringer. I nr. 5 og 6fritages præmier vedrørende genforsikringskontrakter samt ansvarsforsikringer formotorkøretøjer.

Til kapitel 2Til § 5Bestemmelsen fastsætter, at de afgiftspligtige efter loven er virksomheder, der tegnerskadesforsikringer, hvor præmien er afgiftspligtig efter lovens § 1.Til § 6Det foreslås i bestemmelsen, at der er registreringspligt for alle virksomheder, som tegnerafgiftspligtige skadesforsikringer, hvis præmier ikke er afgiftsfritaget efter loven.

- 20 -

Istk. 1bestemmes det, at afgiftspligtige virksomheder, som indgår aftaler omskadesforsikring, og hvor præmierne ikke er fritaget efter § 4, skal melde sig til registreringhos SKAT.I stk.2foreslås det, at det fremover bliver frivilligt for forsikringsselskaber fra andre EU- ogEØS-lande, om de vil udpege en herboende repræsentant. Det betyder, at disse virksomhederhar ret til at være registreret hos SKAT ved en herboende repræsentant.Stk. 3viderefører kravet i stempelafgiftslovens § 70A om herboende repræsentanter for såvidt angår forsikringsselskaber, som er etableret uden for EU eller EØS.Afgiftspligtige virksomheder, der ikke har forretningssted i Danmark eller i et andet EU- ellerEØS-land, skal således efter forslaget registreres ved en person, der er bosiddende her ilandet, eller ved en virksomhed, der har forretningssted her i landet.Stk. 4indeholder en bestemmelse om bl.a. pligt til at meddele SKAT diverse ændringer iregistreringsforholdet. Bestemmelsen svarer til reglerne i andre afgiftslove.

Til kapitel 3Til § 7Efter bestemmelsen skal afgiften opgøres på grundlag af de forsikringspræmier, som denafgiftspligtige virksomhed har opkrævet i afgiftsperioden, som er kalendermåneden. Medopkrævet forstås de præmier, som virksomheden har udstedt opkrævninger på, men ikkenødvendigvis modtaget betaling af, i perioden.Til stk. 2Bestemmelsen fastsætter, at virksomheden i afgiftsgrundlaget kan modregne evt. opkrævedepræmier, hvor kunden efterfølgende er trådt tilbage fra aftalen efter reglerne omfortrydelsesret, som findes i forsikringslovgivningen. Modregningen kan ske i denafgiftsperiode, hvor det konstateres, at der ikke er tegnet nogen forsikring.Til stk. 3Efter bestemmelsen kan den afgiftspligtige ligeledes modregne forsikringspræmier, hvor disseer konstateret tabt, og som er medregnet i afgiftsgrundlaget i tidligere afgiftsperioder.Reglerne om modregning i afgiftsgrundlaget i stk. 2 og 3 suppleres af de generelle regler omændring af afgiftstilsvar i skatteforvaltningsloven. Genoptagelse kan eksempelvis ske ved, atvirksomheden indsender en efterangivelse. Ændringen vil i disse tilfælde skulle henføres(periodiseres) til den afgiftsperiode, som ændringen – f.eks. en fejlrettelse – vedrører. Detskyldes, at genoptagelse efter disse regler er undergivet visse frister. Det betyder, atafgiftstilsvaret ikke kan ændres, hvis anmodningen om ændring ikke overholder fristerne iskatteforvaltningsloven.

Til kapitel 4

- 21 -

Til § 8Bestemmelsen fastsætter, at afgiftsperioden efter loven er kalendermåneden. Det betyder, atafgiften skal opgøres og indbetales månedligt. Dette svarer til reglerne i andre afgiftslove.Dette skal ses i sammenhæng med, at det foreslås, at afregning af skadesforsikringsafgiftenskal ske efter de generelle regler for betaling af afgift, som findes i opkrævningsloven,ligesom det er tilfældet for langt de fleste andre afgiftslove.Til § 9Det foreslås istk. 1,at registrerede virksomheder efter udløbet af hver afgiftsperiode (måned)skal angive og indbetale afgiften for den forløbne måned til told- og skatteforvaltningen.Angivelse af afgiften sker efter de generelle regler i §§ 2 og 3 i lov om opkrævning af skatterog afgifter. Det foreslås videre, at skatteministeren kan fastsætte nærmere regler om angivelseog indbetaling, herunder regler om digital angivelse. Der kan være tale om regler vedrørendeden måde, angivelsen og betalingen skal foregå i praksis, anvendelse af digital angivelse, kravtil de oplysninger, der skal afgives på angivelsen o.lign.De foreslåede regler om angivelse og betaling betyder bl.a., at angivelsen skal indgives tilSKAT senest den 15. i den første måned efter udløbet af afgiftsperioden. I januar måned skalangivelsen dog indgives senest den 17. januar. Såfremt sidste rettidige angivelsesdag er enlørdag, søndag eller helligdag, anses den nærmest følgende hverdag som sidste rettidigeangivelsesdag. Afgift forfalder til betaling den 1. i den måned, hvor angivelsen skal indgives,og skal indbetales senest sammen med angivelsesfristens udløb. Udgør betalingen ifølge enangivelse under 50 kr., kan indbetaling af beløbet undlades. Angivelser skal væreunderskrevet af virksomhedens ansvarlige ledelse. Dette svarer til de administrative regler,der typisk gælder for andre afgifter.I stk. 2 foreslås, at ved manglende angivelse eller betaling gælder opkrævningslovensalmindelige regler i §§ 4 – 8.Af opkrævningslovens regler fremgår det bl.a., hvad SKAT kan gøre, hvis reglerne omangivelse og betaling ikke overholdes. Hvis der ikke er modtaget en angivelse ved fristensudløb, kan SKAT fastsætte afgiftsbeløbet skønsmæssigt. En foreløbig fastsættelse koster 800kr. og har SKAT gentagne gange måtte fastsætte afgiftsbeløbet foreløbigt efter disse regler,kan SKAT inddrage virksomhedens registrering for afgiften.SKAT kan også meddele virksomheden et påbud om, at den skal overholde nærmere bestemteregler, og kan pålægge den afgiftspligtige virksomhed dagbøder indtil påbuddet efterleves.Konstateres det, at virksomheden har betalt for lidt i afgift, bliver virksomheden opkrævet detskyldige beløb, og kan det ikke nærmere fastsættes på grundlag af virksomhedens regnskaber,kan SKAT fastsætte afgiften skønsmæssigt.Der betales desuden gebyr på 65 kr. for erindringsskrivelser, og der betales renter, hvisafgiften ikke betales rettidigt. SKAT kan dog under særlige omstændigheder fritage forbetaling af erindringsgebyr eller afgiften på 800 kr. for en foreløbig fastsættelse.

- 22 -Til § 10Den foreslåede bestemmelse fastsætter særlige regler for, hvordan et afgiftsgrundlag skalopgøres, hvis det er i fremmed valuta. Bestemmelsen udvider princippet i den hidtidige regel istempelafgiftslovens § 13, stk. 2, som udelukkende omhandler omregning fra euro til danskekroner, sådan at reglerne bliver ens for alle valutaer.Forslaget sikrer en ensartet omregning af fremmed valuta, og er i overensstemmelse med denpraksis, som allerede er anlagt af SKAT vedrørende stempelafgift.I forhold til de nugældende regler bestemmes det endvidere, at hvis der ikke er fastsat enofficiel middelkurs for den pågældende valuta, benyttes en sælgerkurs som fastsat af etpengeinstitut indenfor de seneste 14 dage forud for indgivelsen af angivelsen.Til kapitel 5Til § 11I lovforslagets § 11, stk. 1-4 foreslås regnskabsbestemmelser for registreredeforsikringsvirksomheder.Det foreslås. at regnskabsreglerne udformes på tilsvarende måde som de regler, der ergældende for andre afgifter.Forsikringsvirksomheder skal ifølge den foreslåede bestemmelse istk. 1føre et regnskab overafgiftspligtige forsikringspræmier, som kan danne grundlag for opgørelse af afgiftsbeløb, derskal angives og betales hver måned, samt danne grundlag for kontrol med afgiftens korrektebetaling.Regnskabet kan være integreret i det almindelige forretningsregnskab hos den afgiftspligtige.Reglen indebærer, at regnskabet skal indeholde specifikationer af, hvordan afgiften erberegnet, det skal være muligt at sammenholde posteringerne af afgiftsbeløb i regnskabet medberegningen af afgiften for hvert afgiftspligtigt præmiebeløb, og der skal være et klart ogentydigt kontrolspor.Istk. 2foreslås det, at afgiften skal fremgå på præmiefakturaen, dvs. kvitteringen elleropkrævningsdokumentet vedrørende forsikringspræmien, som i øvrigt skal indeholdeidentifikationsoplysning (CVR-nr.) på den afgiftspligtige virksomhed, som betaler afgiften tilSKAT.Istk. 3foreslås det, at den afgiftspligtige har pligt til at opbevare regnskabsmaterialet, og atdet skal opbevares i 5 år.I overensstemmelse med de øvrige afgiftslove foreslås det istk. 4,at skatteministerenbemyndiges til at fastsætte nærmere regler for virksomhedernes regnskabsførelse. Det kaneksempelvis være nærmere regler om oprettelse af og krav til bestemte konti i regnskabet.Til kapitel 6

- 23 -

Til § 12Det foreslås i bestemmelsen, at der er hæftelse for afgiften for herboende repræsentanter forafgiftspligtige forsikringsselskaber med forretningssted i et land uden for EU eller EØS. Detforeslås videre, at aftageren af forsikringen hæfter for betaling af afgiften, hvis denafgiftspligtige virksomhed ikke har forretningssted i Danmark eller i et andet EU- eller EØS-land, og har undladt at registrere sig efter § 6, stk. 3.Istk. 2foreslås det, at skatteministeren kan fastsætte nærmere regler om, hvordan afgiftenskal afregnes i tilfælde, hvor forsikringskunden skal betale afgiften efter stk. 1, 2. pkt. Der kaneksempelvis være behov for at fastsætte regler om elektronisk indbetaling, anvendelse afsærlige blanketter eller lignende.Til kapitel 7Til § 13Den foreslåede bestemmelse fastsætter SKATs kontrolbeføjelser, i lighed med tilsvarendebestemmelser i andre afgiftslove.I stk.1foreslås det, at SKAT har adgang til at foretage eftersyn hos afgiftspligtigeforsikringsvirksomheder eller deres repræsentant uden retskendelse med henblik på kontrol afafgiften. Der kræves således ikke retskendelse, men behørig legitimation. I den forbindelse erSKAT berettiget til at foretage eftersyn i lokaler, der benyttes af virksomheden, og til atefterse forretningsbøger, regnskabsmateriale samt korrespondance m.v.Istk. 2foreslås, at virksomhedens indehaver og ansatte har pligt til at bistå SKAT vedeftersynet efter stk. 1.Istk. 3foreslås, at virksomheden har pligt til at udlevere eller indsende regnskabsmaterialem.v. til SKAT.Istk. 4foreslås det, at SKAT også har adgang til materiale jf. stk. 1, når dette findes på ielektronisk form.Istk. 5foreslås, at politiet bistår SKAT i kontrollen efter aftale mellem de to ressortministre.Der foreligger ikke sådanne formelle regler i dag, men bestemmelsen giver SKAT mulighedfor at anmode politiet om bistand ved kontrol. Politiets bistand efter denne bestemmelseomfatter udelukkende bistand til overvindelse af fysiske hindringer for kontrollensgennemførelse, og det er den stedlige politimester, der afgør, om politiet skal bistå SKAT.Til § 14Med bestemmelsen foreslås det, at virksomheder på SKATs anmodning skal oplyse om køb afforsikringer, hvor præmien er afgiftspligtig. Oplysningerne vil kunne anvendes til SKATsarbejde med kontrol af afgiften. Bestemmelsen varer til lignende regler i andre afgiftslove.

- 24 -

Til § 15Det foreslås, at offentlige myndigheder på SKATs anmodning er forpligtiget til at afgiveoplysninger til brug for registrering af virksomheder og kontrol med afgiften. Bestemmelsensvarer til lignende regler i andre afgiftslove.Til kapitel 8Til § 16Den foreslåede bestemmelse indeholder lovens strafbestemmelser, som svarer tilstrafbestemmelserne i øvrige afgiftslove.Forslaget tilstk. 1hjemler bødestraf for den, der forsætligt eller groft uagtsomt afgiverurigtige eller vildledende oplysninger, eller fortier oplysninger, til brug for afgiftskontrollen.Endvidere foreslås det, at det kan straffes med bøde, hvis afgiftspligtige virksomheder ikkeoverholder registreringspligten i lovens § 6, stk. 1, og stk. 3, undlader at indgiveafgiftsangivelse og indbetale afgiften efter lovens § 9, undlader at overholde bestemmelsen i §10 for omregning af afgiftsgrundlaget fra fremmed valuta, undlader at overholderegnskabsbestemmelserne i § 11, undlader at overholde pligten til at bistå ved SKATs kontroleller udlevere materiale til brug for kontrol, jf. § 13, stk. 2 og 3 og § 14.Den foreslåede regelstk. 2medfører, at der kan fastsættes regler om bødestraf forovertrædelser af bestemmelser i en bekendtgørelse, som ministeren udsteder i medfør afbemyndigelser i loven.Af den foreslåede regel istk. 3følger det, at der kan straffes med bøde eller fængsel i op til 1år og 6 måneder for forsætlige overtrædelser af loven, med mindre der kan idømmes en højerestraf efterstraffelovens § 289.Det foreslås i stk.4.,at der skal kunne pålægges selskaber m.v. (juridiske personer)strafansvar efter reglerne i straffelovens kapitel 5.Til § 17I bestemmelsen foreslås det, at opkrævningslovens §§ 18 og 19 skal finde anvendelse i lighedmed, hvad der gælder i andre afgiftslove.Det betyder, at hvis en overtrædelse ikke vil medføre højere straf end bøde, vil sagen kunneafsluttes administrativt uden retslig forfølgning, såfremt den pågældende erkender sig skyldigog betaler den fastsatte bøde. Betales bøden eller bliver den inddrevet eller afsonet, sker derikke videre forfølgning. Bøder opkræves og inddrives i henhold til SKAT’s almindeligeregler. Retsplejelovens regler om tiltalerejsning finder anvendelse i sager, der afsluttesadministrativt. Ransagning i sager om overtrædelse af loven sker i overensstemmelse medretsplejeloven.Til kapitel 9

- 25 -Til § 18I stk.1foreslås, at loven træder i kraft den 1. januar 2013, og at stempelafgiftsloven samtidigophæves. Det vil samtidig medføre, at tilladelser til afregning af afgift efter § 70 istempelafgiftsloven bortfalder ved ikrafttræden af loven. Virksomheder, der afregner afgiftefter den hidtidige lovs § 70, vil af SKAT automatisk blive registreret efter lov om afgift afskadesforsikringer, og vil dermed skulle foretage angivelse og betaling som hidtil.Reglen istk. 2foreslås indsat, således at værdien af ubrugte stempelmærker efter denhidtidige stempelafgiftslov kan tilbagebetales efter ansøgning til SKAT frem til 31. december2015. Ligeledes foreslås det, at der indenfor samme frist kan ske tilbagebetaling at afgiften afstempelmærker, der er anvendt til et stempelafgiftsfrit dokument og beløb, hvormed værdienaf stempelmærkerne, der er anvendt til et dokument, overstiger den fastsatte stempelafgiftTil § 19Det foreslås, at loven ikke skal gælde for Færøerne og Grønland.

Til § 20Bestemmelserne indeholder konsekvensændring i opkrævningsloven.Opkrævningsloven indeholder ibilag 1, liste A,en opremsning af de afgiftslove, for hvilkeopkrævningslovens bestemmelser er gældende. Skadesforsikringsafgiftsloven tilføjes til dettebilag som nr. 36.

Til § 21Bestemmelserne indeholder konsekvensændring i inddrivelsesloven.I inddrivelseslovensbilag 1, nr. 6,nævnes bl.a. stempelafgift som en af de afgifter, hvorstaten ved manglende angivelse har ret til lønindeholdelse og udpantning.Stempelafgifterstattes i dette bilag medskadesforsikringsafgift.

Til § 22Bestemmelsen indeholder konsekvensændring i lov nr. 513 af 7. juni 2006 om ændring afopkrævningsloven, selskabsskatteloven og visse andre love (opkrævning via én skattekonto).Bestemmelsen er dels en konsekvens af, at stempelafgiften nu erstattes medskadesforsikringsafgiften, som ligeledes skal være omfattet af reglerne om én skattekonto, ogdels en konsekvens af, at skadesforsikringsafgiftsloven underlægges reglerne iopkrævningsloven, og der således fremover ikke er behov for særregler for så vidt angåropkrævning.