Skatteudvalget 2011-12

SAU Alm.del Bilag 14

Offentligt

Beretning til Statsrevisorerne omulovlig opkrævning af ejendoms-skatter

Oktober2011

BERETNING OM ULOVLIG OPKRÆVNING AF EJENDOMSSKATTER

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 5A.Baggrund .............................................................................................................. 5B.Formål, afgrænsning og metode ........................................................................... 8Ansvars- og kompetencefordeling på vurderings- og ejendomsskatteområdet ........... 9A.Ansvar og kompetence i forhold til lovgivningen ................................................. 10B.Overvågning........................................................................................................ 11C.Samarbejdet mellem Indenrigs- og Sundhedsministeriet og Skatteministeriet .... 11Forberedelse af lovforslag om grundskatteloftet ........................................................ 13A.Inddragelse af relevante parter ........................................................................... 15B.Formulering af bestemmelsen om fradrag for grundforbedringer ....................... 16C.Samspillet med vurderingsloven ......................................................................... 17Beslutningen om at ændre praksis ............................................................................ 19A.Procedurer ved systemændringer....................................................................... 20B.Beslutningsgrundlaget ........................................................................................ 21C.Inddragelse af relevante parter ........................................................................... 21Håndtering af advarsler og signaler ........................................................................... 23A.Early warning ...................................................................................................... 24B.Andre advarsler................................................................................................... 26

III.

IV.

V.

VI.

VII.Afdækning og løsning af de konstaterede problemer ................................................ 27A.Inddragelse af relevante parter ........................................................................... 29B.Løsningen på det konstaterede problem ............................................................ 30C.Andre bestemmelser i ejendomsskatteloven ...................................................... 31Bilag 1. Eksempler på omberegning af grundskatteloftet ................................................... 33Bilag 2. Ordliste ................................................................................................................... 34

Rigsrevisionen afgiver denne beretning til Statsrevisorerne i henhold til § 8, stk. 1,og § 17, stk. 2, i rigsrevisorloven, jf. lovbekendtgørelse nr. 3 af 7. januar 1997 somændret ved lov nr. 590 af 13. juni 2006.Beretningen vedrører finanslovens § 9. Skatteministeriet og § 16. Indenrigs- ogSundhedsministeriet (nu Økonomi- og Indenrigsministeriet).I undersøgelsesperioden har der været følgende ministre på Indenrigsministerietsområde:Karen Jespersen: indenrigsminister februar 2000 – november 2001Lars Løkke Rasmussen: indenrigs- og sundhedsminister november 2001 –november 2007Karen Jespersen: velfærdsminister november 2007 – april 2009Karen Elleman: indenrigs- og socialminister april 2009 – februar 2010Bertel Haarder: indenrigs- og sundhedsminister februar 2010 – oktober 2011Margrethe Vestager: økonomi- og indenrigsminister oktober 2011 –I undersøgelsesperioden har der været følgende skatteministre:Frode Sørensen: december 2000 – november 2001Sven Erik Hovmand: november 2001 – august 2004Kristian Jensen: august 2004 – februar 2010Troels Lund Poulsen: februar 2010 – marts 2011Peter Christensen: marts 2011 – oktober 2011Thor Möger Pedersen: oktober 2011 –

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om ulovlig opkrævning af ejendomsskatter. Som følge af enulovlig praksis er et stort antal grundejere blevet opkrævet for meget i ejendomsskat siden2005. Et foreløbigt skøn fra maj 2011 viser, at de berørte grundejere har betalt ca. 1,2 mia.kr. for meget i ejendomsskat.Indenrigs- og Sundhedsministeriet og Skatteministeriet har bl.a. i orientering til Folketingetselv omtalt denne sag som ulovlig opkrævning af ejendomsskatter, hvorfor Rigsrevisionenogså anvender udtrykket ulovlig i sagsfremstillingen.2. Statsrevisorerne anmodede på deres møde den 26. januar 2011 om et notat, der beskrev,hvordan en større undersøgelse af ulovligt opkrævede ejendomsskatter kunne tilrettelæg-ges. I notat af 15. februar 2011 om tilrettelæggelsen af en større undersøgelse af ulovligtopkrævede ejendomsskatter skitserede Rigsrevisionen indholdet af undersøgelsen, somStatsrevisorerne tilsluttede sig den 23. februar 2011.3. På baggrund af betydelige stigninger i grundværdierne ved den almindelige ejendomsvur-dering i januar 2002 ønskede regeringen at begrænse stigningen i grundejeres ejendoms-skat. Det skulle ske ved at lægge et loft over, hvor meget ejendomsskatten kunne stige fraår til år. Det såkaldte grundskatteloft blev indført ved en ændring af lov om kommunal ejen-domsskat (herefter ejendomsskatteloven). Indenrigs- og Sundhedsministeriet, der er ansvar-lig for ejendomsskatteloven, formulerede med hjælp fra Skatteministeriet de nødvendige lov-ændringer, og grundskatteloftet blev indført ved lov nr. 1047 af 17. december 2002 og tråd-te i kraft i januar 2003. Det viste sig efterfølgende, at ejendomsskattelovens § 1, stk. 5, med-førte, at grundskatteloftet i visse tilfælde blev lavere end tilsigtet, og at nogle grundejere der-med stort set slap for at betale ejendomsskat. Det skete bl.a. i nogle tilfælde, hvor grund-ejere fik forhøjet deres fradrag for grundforbedringer.I december 2004 blev SKAT gjort opmærksom på et muligt problem, idet nogle grundejeresejendomsskat var sat betydeligt ned, efter at SKAT som vurderingsmyndighed havde forhø-jet grundejernes fradrag for grundforbedringer. SKAT ændrede derefter det it-system, somberegner grundskatteloftet, så loftet ikke længere blev omberegnet ved et forhøjet fradragfor forbedringer. Ændringen medførte, at beregningerne af grundskatteloftet i disse tilfældeherefter kom i strid med ejendomsskatteloven.I perioden 2007-2009 modtog SKAT flere interne og eksterne advarsler om, at der kunnevære alvorlige problemer i den praksis, man havde anlagt ved it-ændringen, men SKAT er-kendte først, at der var risiko for, at den nye administrative praksis var i strid med ejendoms-skatteloven, da et vurderingsankenævn i 2009 underkendte SKAT i en sag om omberegningaf grundskatteloftet. Først med Kammeradvokatens redegørelse fra marts 2010 erkendteSKAT, at der de facto var tale om en lovstridig praksis. Denne praksis blev lovliggjort meden ny lov, der blev vedtaget i december 2010.

Fradrag for grund-forbedringergives ty-pisk for udgifter til ho-vedledninger til vand-,el- og gasforsyning,kloakering og anlæg-gelse af vej. Fradragfor forbedringer opstårbl.a., når en grund byg-gemodnes, og grundenderved bliver mereværd. Fradraget mod-svarer værdiforøgel-sen – dog højst denfaktisk afholdte udgift– og gælder i 30 år frabyggemodningen.

2

INTRODUKTION OG KONKLUSION

Indenrigs- og Sundhedsministeriet indledte med deltagelse af repræsentanter fra Skattemi-nisteriet, Finansministeriet og KL et arbejde, som skulle afklare, hvordan den for meget op-krævede ejendomsskat kunne betales tilbage til de berørte grundejere. I forbindelse med af-dækningen af de konstaterede problemer vedrørende ejendomsskattelovens § 1, stk. 5, erder rejst spørgsmål ved administrationen af andre dele af loven. Disse problemer er arbejds-gruppen ligeledes i færd med endeligt at afklare.4. Det overordnede formål med beretningen er at undersøge årsagerne til, at der er forval-tet i strid med ejendomsskattelovens bestemmelser, og at vurdere ministeriernes håndteringaf sagen. Formålet er undersøgt ved at besvare følgende spørgsmål:Var der en klar ansvars- og kompetencefordeling på vurderings- og ejendomsskatteom-rådet?Var lovforberedelsen af grundskatteloftet tilfredsstillende?Traf SKAT beslutningen om at ændre praksis vedrørende omberegning af grundskatte-loftet på et tilfredsstillende grundlag?Håndterede SKAT de modtagne advarsler tilfredsstillende?Er ministeriernes initiativer til afvikling af den ulovlige forvaltning tilfredsstillende?

INTRODUKTION OG KONKLUSION

3

UNDERSØGELSENS HOVEDKONKLUSIONSKAT besluttede i 2005 at ændre praksis vedrørende beregning af ejendoms-skatten. Dermed blev der forvaltet i strid med ejendomsskatteloven, hvilket harmedført, at kommunerne skal betale foreløbigt anslået 1,2 mia. kr. tilbage til deberørte grundejere.Det er Rigsrevisionens vurdering, at der var flere medvirkende årsager til denlovstridige forvaltning. Indenrigs- og Sundhedsministeriets, Skatteministerietsog særligt SKATs forvaltning af området har været præget af passivitet og enrække fejl og mangler. En uhensigtsmæssig forvaltning i SKAT har været enmedvirkende årsag til, at der efter 2007 gik flere år, inden der blev taget håndom problemerne.Indenrigs- og Sundhedsministeriet udarbejdede i 2002 i tæt samarbejde medSkatteministeriet et lovforslag om grundskatteloftet, som havde til hensigt atbegrænse stigningen i ejendomsskatten for den enkelte grundejer. Lovens ord-lyd blev på visse punkter ikke formuleret i overensstemmelse med hensigten,og den konkrete udformning medførte fejlagtigt, at ejendomsskatten i visse til-fælde blev sat væsentligt ned for grundejerne.En kommune gjorde i 2004 SKAT opmærksom på, at nogle grundejere stort setslap for at betale ejendomsskat, i tilfælde hvor de havde fået et forhøjet fradragfor grundforbedringer. SKAT opfattede problemet som en it-fejl og besluttedederfor i 2005 at ændre it-systemet og dermed praksis vedrørende omberegningaf grundskatteloftet. Den ændrede praksis var i strid med ejendomsskatteloven.En uhensigtsmæssig forvaltning i SKAT bevirkede, at beslutningen om at æn-dre praksis blev truffet på et mangelfuldt grundlag uden en juridisk vurderingog uden at involvere Indenrigs- og Sundhedsministeriet, som ejendomsskatte-loven hører under, og kommunerne.SKAT fik i perioden 2007-2009 gentagne advarsler og signaler – både fra egnemedarbejdere og fra eksterne parter – om, at der var problemer med den prak-sis, som SKAT havde anlagt i 2005. Behandlingen af advarslerne tog unødigtlang tid, og de blev på grund af en uhensigtsmæssig forvaltning vurderet på etmangelfuldt grundlag.I juni 2009 stod det klart for SKAT, at der var en væsentlig risiko forbundet medden administrative praksis. Det er Rigsrevisionens vurdering, at SKAT har ladeten ulovlig praksis fortsætte i for lang tid, inden SKAT tog initiativ til at afklaresagen. Først med Kammeradvokatens redegørelse i marts 2010 erkendte SKAT,at praksis var i strid med loven. SKAT burde også have inddraget Skattemini-steriet og Indenrigs- og Sundhedsministeriet i sagen på et langt tidligere tids-punkt.Rigsrevisionen kan konstatere, at en lovændring i december 2010 har lovlig-gjort denne praksis.Der er i forbindelse med sagen også konstateret problemer og rejst tvivl om ad-ministrationen af andre dele af ejendomsskatteloven. Rigsrevisionen finder, atministerierne snarest muligt bør afklare disse problemstillinger, så det sikres,at ejendomsskatter bliver opkrævet korrekt, og at de berørte grundejere får til-bagebetalt den for meget opkrævede ejendomsskat.

4

INTRODUKTION OG KONKLUSION

Hovedkonklusionen er baseret på følgende delkonklusioner:Var der en klar ansvars- og kompetencefordeling på vurderings- og ejendomsskatte-området?Den overordnede ansvars- og kompetencefordeling mellem Indenrigs- og Sund-hedsministeriet og Skatteministeriet på vurderings- og ejendomsskatteområdeter klar, men nødvendiggør et løbende samarbejde mellem de 2 ministerier. Deter Rigsrevisionens vurdering, at Indenrigs- og Sundhedsministeriet og Skattemi-nisteriet burde have haft et samarbejde omkring overvågning, koordinering og in-formationsudveksling på området, fordi administrationen af vurderingsloven ogejendomsskatteloven er tæt integreret.

Var lovforberedelsen af grundskatteloftet tilfredsstillende?Rigsrevisionen finder, at ministeriernes forberedelse af lovgivningen ikke var helttilfredsstillende, idet ministerierne ikke udviste den fornødne omhu i forbindelsemed udformningen af ejendomsskattelovens § 1, stk. 5. Lovens hensigt blev ikkeafspejlet i lovens tekst, og den konkrete formulering af bestemmelsen medførte,at ejendomsskatten i visse tilfælde blev lavere, end det var hensigten, og noglegrundejere slap stort set for at betale ejendomsskat.

Traf SKAT beslutningen om at ændre praksis vedrørende omberegning af grund-skatteloftet på et tilfredsstillende grundlag?Det er Rigsrevisionens vurdering, at SKAT ikke traf beslutningen om at ændrepraksis på et tilfredsstillende grundlag, fordi den blev truffet uden en juridisk vur-dering, herunder uden at sammenholde den ændrede praksis med loven og lov-grundlaget. Endvidere involverede SKAT ikke Indenrigs- og Sundhedsministerieteller kommunerne – som har ansvaret for ejendomsskatteloven og for opkrævnin-gen af ejendomsskatter – i beslutningen.

Håndterede SKAT de modtagne advarsler tilfredsstillende?Det er Rigsrevisionens vurdering, at SKATs håndtering af advarslerne ikke var til-fredsstillende. Behandlingen af advarslerne tog unødigt lang tid, og de blev ikkebehandlet på et oplyst grundlag. Rigsrevisionen kan konstatere, at SKAT i okto-ber 2008 var vidende om, at der var en uhensigtsmæssighed i ejendomsskatte-loven. Det er Rigsrevisionens vurdering, at SKAT på det tidspunkt burde have ta-get kontakt til Indenrigs- og Sundhedsministeriet.

Er ministeriernes initiativer til afvikling af den ulovlige forvaltning tilfredsstillende?Rigsrevisionen finder det tilfredsstillende, at Indenrigs- og Sundhedsministeriet ogSkatteministeriet har taget initiativ til at afvikle den ulovlige praksis. Det er samtidigRigsrevisionens vurdering, at SKATs afdækning af den ulovlige forvaltning tog forlang tid. Der er i forbindelse med sagen også konstateret problemer og rejst tvivlom administrationen af andre dele af ejendomsskatteloven. Rigsrevisionen finder,at ministerierne snarest muligt bør afklare disse problemstillinger, så det sikres, atejendomsskatter bliver opkrævet korrekt, og at de berørte grundejere får tilbage-betalt den for meget opkrævede ejendomsskat.

INDLEDNING

5

II. Indledning

A.

Baggrund

5. Baggrunden for denne undersøgelse er, at flere grundejere er blevet opkrævet for me-get i ejendomsskat siden 2005. Et foreløbigt skøn viser, at de berørte grundejere har betaltca. 1,2 mia. kr. for meget i ejendomsskat. Disse penge skal betales tilbage til grundejerne.Indenrigs- og Sundhedsministeriet og Skatteministeriet har bl.a. i orientering til Folketingetselv omtalt denne sag som ulovlig opkrævning af ejendomsskatter, hvorfor Rigsrevisionenogså anvender udtrykket ulovlig i sagsfremstillingen.6. Den ulovlige opkrævning skyldes, at et stort antal grundejere ikke har fået beregnet de-res grundskatteloft korrekt, når de har fået forhøjet deres fradrag for grundforbedringer.7. Ejere af fast ejendom skal betale ejendomsskat, også kaldet grundskyld, der opkrævesaf og betales til kommunerne. Som led i skattestoppet blev det såkaldte grundskatteloft ind-ført i 2003. Ordningen blev indført med henblik på at begrænse stigningen i ejendomsskat-ten for den enkelte grundejer i en tid med kraftigt stigende ejendomspriser. Typisk medfø-rer grundskatteloftet, at grundejere ikke betaler ejendomsskat beregnet ud fra den aktuellevurdering, men beregnet ud fra 2001-vurderingen tillagt årlige reguleringer på maks. 7 %.8. Ved beregning af ejendomsskat har grundejeren ret til et fradrag i grundværdien for udgif-ter til byggemodning. Fradrag for grundforbedringer blev indført i 1922. Formålet med at ind-føre fradraget var, at grundejeren ikke skulle beskattes af værdien af forbedringer på grun-den i forbindelse med en byggemodning, som typisk medfører, at grunden stiger i værdi.Byggemodningsudgifter er fx udgifter til hovedledninger til vand-, el- og gasforsyning, kloa-kering og anlæggelse af vej. Der gives fradrag for dokumenterede udgifter, i det omfang for-bedringerne forøger grundværdien. Fradraget gælder i 30 år fra byggemodningen. Det erSKAT som vurderingsmyndighed, der med hjemmel i vurderingsloven ansætter fradraget.9. En ændring af lov om vurdering af landets faste ejendomme (herefter vurderingsloven) i2001 muliggjorde, at grundejere i modsætning til tidligere kunne få genoptaget ansættelsenaf fradraget for grundforbedringer inden for 30-års perioden, hvis de kunne dokumentereeller sandsynliggøre udgifterne. Efter lovændringen anmodede grundejere i stort tal om atfå ændret deres fradrag for grundforbedringer med henblik på at få sænket deres ejendoms-skat. Der er derfor opstået en sagspukkel hos SKAT og vurderingsankenævnene, og sags-behandlingstiden kan i dag vare op til flere år.

Grundskattelofteteret loft over, hvor megetgrundlaget for denkommunale ejendoms-skat (grundskyld) kanstige fra år til år.Loftet blev indført vedlov nr. 1047 af 17. de-cember 2002 og trådtei kraft i januar 2003.Loftet skal i visse situa-tioner omberegnes, jf.ejendomsskattelovens§ 1, stk. 4-6, fx når engrundejers fra-drag forgrundforbedringer bort-falder eller forhøjes.Grundskatteloftet fast-sættes ud fra grund-værdien i et basisår(typisk 2001) fratruk-ket grundejerens fra-drag for grundforbed-ringer.

6

INDLEDNING

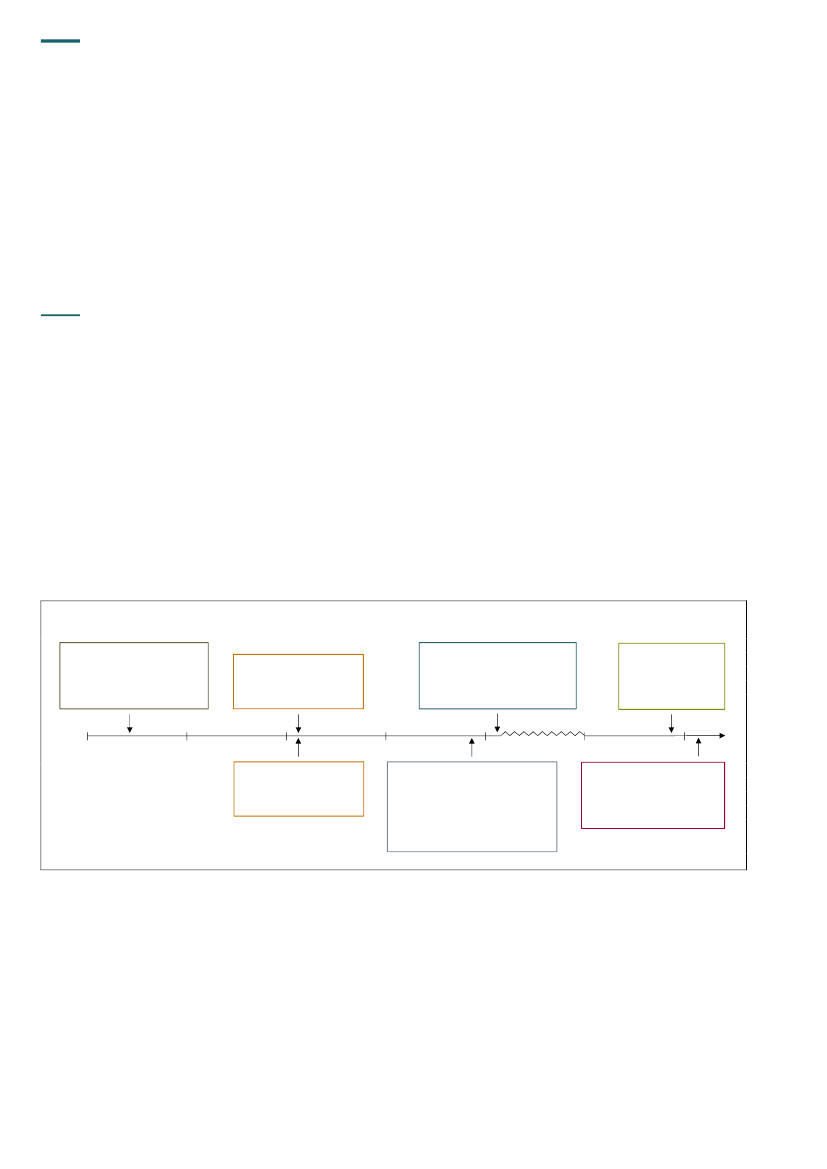

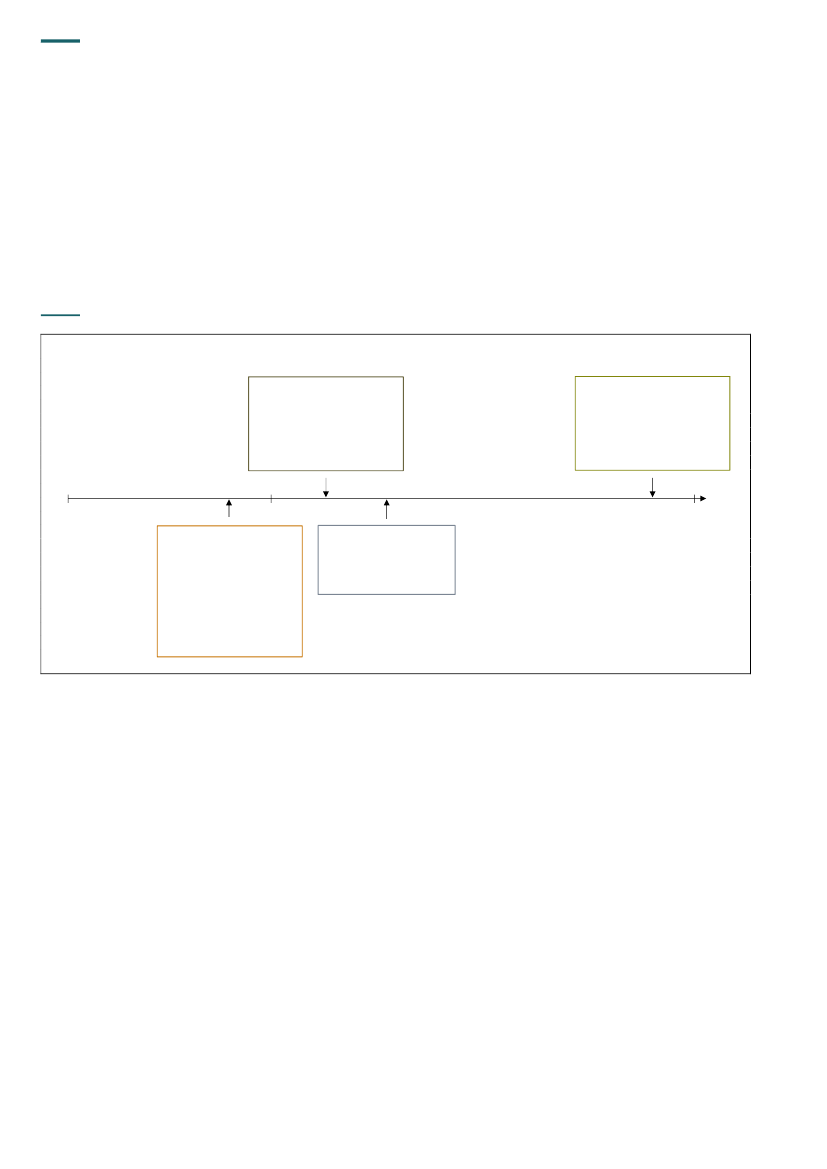

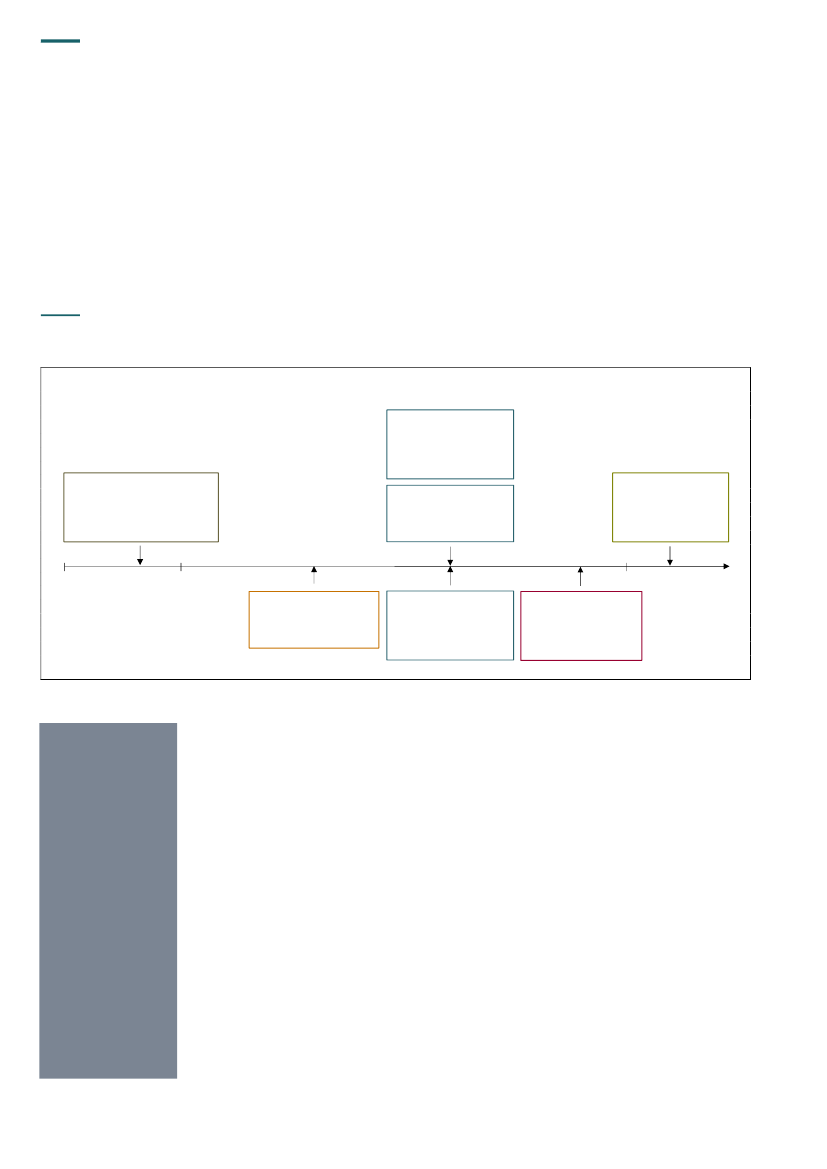

10. De nye regler om grundskatteloftet betød bl.a., at grundskatteloftet skulle omberegnes ide tilfælde, hvor grundejerens fradrag for grundforbedringer blev ændret, herunder forhøjet.Det medførte en reduktion af den grundværdi, der skulle betales skat af – og dermed en la-vere ejendomsskat. Det har efterfølgende vist sig, at reglerne i ejendomsskattelovens § 1,stk. 5, om omberegning af loftet i nogle situationer medførte, at skattegrundlaget blev sålavt, at nogle grundejere stort set slap for at betale ejendomsskat. Det forekom bl.a., når engrundejer klagede over et tidligere ansat fradrag for forbedringer, og SKAT efterfølgende for-højede fradraget. I bilag 1 er vist et eksempel på omberegning af grundskatteloftet ved for-højede fradrag for forbedringer.I 2004 gjorde Nibe Kommune SKAT opmærksom på dette problem. SKAT ”løste” ultimo2005 problemet ved at ændre det it-system, der beregner grundskatteloftet og bruges til op-krævning af ejendomsskatter. Dermed ændrede SKAT praksis på området. Det skete imid-lertid uden at ændre ejendomsskatteloven, og praksis har derfor været i strid med loven si-den ændringen af it-systemet i 2005. Konsekvensen for grundejerne er belyst i bilag 1.En ændring af ejendomsskatteloven i december 2010 ændrede omberegningsreglerne oglovliggjorde den hidtidige ulovlige praksis vedrørende ejendomsskattelovens § 1, stk. 5. Lov-ændringen satte således en stopper for, at nogle grundejere stort set slap for at betale ejen-domsskat, når deres fradrag for grundforbedringer blev forhøjet.11. I forbindelse med lovændringen i 2010 er der endvidere sat spørgsmålstegn ved admi-nistrationen af ejendomsskattelovens § 1, stk. 4 og 6. En arbejdsgruppe, hvor bl.a. Inden-rigs- og Sundhedsministeriet, Skatteministeriet, SKAT og kommunerne er repræsenteret,er i færd med endeligt at afklare problemstillingen.Figur 1 giver et overblik over udvalgte begivenheder i sagen.Figur 1. Oversigt over udvalgte begivenhederJuni 2001Grundejere får mulighed forat klage over deres fradrag forgrundforbedringer i hele fra-dragets løbetid (30 år).December 2005SKAT ændrer det it-system,som beregner grundskatteloftet.Med ændringen kommer praksisi strid med ejendomsskatteloven.December 2010Der sættes spørgs-målstegn ved andrebestemmelser i ejen-domsskatteloven.

Januar 2003Grundskatteloftet indføresfor at begrænse stigningeri ejendomsskatten.

2001

2002

2003

2004

2005

2010

2011

Januar 2003SKAT bliver vurderings-myndighed i stedet for vur-deringsrådene.

December 2004Henvendelse fra Nibe Kommuneom, at en grundejer, som har fåetforhøjet sit fradrag for grundforbed-ringer, jf. ejendomsskattelovens§ 1, stk. 5, stort set slipper for atbetale ejendomsskat.

Januar 2011Ny lov træder i kraft, som lov-liggør den hidtidige praksisvedrørende ejendomsskatte-lovens § 1, stk. 5.

Igangværende undersøgelser af vurderingsområdet12. Som følge af sagen om ulovlig opkrævning af ejendomsskatter har Skatteministerietsdepartementschef bedt Skatteministeriets Interne Revision om at gennemgå sagsbehand-lingen på ejendomsvurderingsområdet for så vidt angår fradrag for grundforbedringer. Un-dersøgelsen har bl.a. til formål at vurdere, om den rette juridiske kvalitet i afgørelserne ak-tuelt er til stede. Undersøgelsen er endnu ikke afsluttet.

INDLEDNING

7

Endvidere har Ombudsmanden igangsat en undersøgelse af egen drift over for Skattemini-steriet om sagsbehandlingstiden i landets 15 vurderingsankenævn. Baggrunden herfor er,at Ombudsmanden har behandlet 2 klager over sagsbehandlingstiden i 2 vurderingsanke-nævn, hvor sagsbehandlingstiden i begge nævn var over 2 år. Ifølge Ombudsmanden over-skrider det klart, hvad en borger med rimelighed kan forvente. Egen drift-undersøgelsen erendnu ikke afsluttet.Folketingsbeslutning om at nedlægge ejendomsvurderingen13. I juni 2011 vedtog Folketinget et beslutningsforslag (B140) om et enklere grundlag forbeskatning af fast ejendom. Ifølge forslaget skal grundskatteloftet opretholdes, men sådanat det endelige grundskatteloft fastsættes ud fra grundværdien ved seneste ejendomsvurde-ring.Ifølge beslutningsforslaget skal regeringen fremsætte lovforslag, som indeholder følgendeelementer:De almindelige vurderinger af fast ejendom skal ophøre.Der skal udvikles en ny model for vurdering af nyopførte ejerboliger og erhvervsejen-domme.De kommunale indtægter fra grundskyld og dækningsafgift skal fastholdes.

Organisering af vurderings- og ejendomsskatteopgaven14. De involverede myndigheder i sagen er Indenrigs- og Sundhedsministeriet, Skattemini-steriet, SKAT og kommunerne.Indenrigs- og Sundhedsministeriet har det overordnede ansvar for ejendomsskatteloven,mens kommunerne løbende administrerer loven, idet de fastsætter skattesatsen (grund-skyldspromillen) og beregner og opkræver ejendomsskatten hos grundejerne.Indtil 2003 blev vurderingsopgaven varetaget af 224 vurderingsråd – en form for lægmands-organisation – med sekretariatsbistand fra kommunerne. Fra 2003 overtog SKAT den sam-lede vurderingsopgave med Skatteministeriet som den overordnede myndighed.15. Skatteministeren nedsatte i 1996 et tværgående udvalg, hvor en lang række ministerier,kommuner og organisationer var repræsenteret. Skatteministeriets departement og SKATvar repræsenteret i udvalget, og medarbejdere fra Skatteministeriet varetog sekretariats-funktionen. Udvalget blev nedsat, idet der fra forskellig side var fremsat kritik af vurderings-opgavens tilrettelæggelse og gennemførelse. Kritikken afspejlede en generel manglendetillid til vurderingernes, herunder grundværdiernes, rigtighed. Der blev ligeledes fremsat kri-tik af den administrative tilrettelæggelse af vurderingen og vurderingsorganisationen, og sel-ve vurderingsteknikken blev også kritiseret. Udvalget afgav betænkning nr. 1378 ”Vurderingaf fast ejendom” i 1999.SKAT er vurderingsmyndighed og ansætter med hjemmel i vurderingsloven fradrag for gund-forbedringer i forbindelse med den almindelige vurdering. Skatteministeriet har centraliseretejendomsvurderingsopgaven og oprettede i 2009 den landsdækkende enhed SKAT Ejen-domsvurdering. I januar 2010 blev SKAT lagt sammen med Skatteministeriets departementi en enhedsorganisation.I den undersøgte periode skifter Indenrigs- og Sundhedsministeriet og de forskellige enhe-der under Skatteministeriet navne. For enkelthedens skyld har Rigsrevisionen valgt at bru-ge samme benævnelse: Indenrigs- og Sundhedsministeriet (det tidligere Indenrigs- og So-cialministerium og nuværende Økonomi- og Indenrigsministerium) og SKAT (tidligere Told-og Skattestyrelsen og Told•Skat).

8

INDLEDNING

B.

Formål, afgrænsning og metode

16. Det overordnede formål med beretningen er at undersøge årsagerne til, at der er for-valtet i strid med ejendomsskattelovens bestemmelser, og at vurdere ministeriernes hånd-tering af sagen. Formålet er undersøgt ved at besvare følgende spørgsmål:Var der en klar ansvars- og kompetencefordeling på vurderings- og ejendomsskatteom-rådet?Var lovforberedelsen af grundskatteloftet tilfredsstillende?Traf SKAT beslutningen om at ændre praksis vedrørende omberegning af grundskatte-loftet på et tilfredsstillende grundlag?Håndterede SKAT de modtagne advarsler tilfredsstillende?Er ministeriernes initiativer til afvikling af den ulovlige forvaltning tilfredsstillende?

17. Rigsrevisionens undersøgelse omfatter perioden 2001 – ultimo september 2011. Under-søgelsen fokuserer primært på ejendomsskattelovens § 1, stk. 5. Ejendomsskattelovens § 1,stk. 4 og 6, omtales også, men Rigsrevisionen har ikke foretaget en tilsvarende undersøgel-se af disse bestemmelser. Rigsrevisionen har ikke undersøgt SKATs sagsbehandling af fra-drag for grundforbedringer, hvilket Skatteministeriets Interne Revision som nævnt er i gangmed, eller ejendomsvurderingsområdet generelt.18. Ansvaret for vurderings- og ejendomsskatteområdet er i statsligt regi delt mellem Skatteministeriet (vurderingsloven) og Indenrigs- og Sundhedsministeriet (ejendomsskatteloven).Skatteministeriet, som har den skattemæssige ekspertise i centraladministrationen, har pligttil at tage kontakt til vedkommende ministerier, hvis ministeriet konstaterer uhensigtsmæssigeller ulovlig administration af skattelovgivningen på andre ministerområder.19. Rigsrevisionens undersøgelse bygger på en gennemgang af udvalgte materialer, nota-ter, redegørelser, forarbejde og udkast til lovforslag, Indenrigs- og Sundhedsministeriets be-svarelser af § 20-spørgsmål, korrespondance, referater mv. indhentet hos især Skattemini-steriet og SKAT og i mindre grad hos Indenrigs- og Sundhedsministeriet, fordi ministeriet kunrådede over et sparsomt materiale.Undersøgelsen har krævet gennemgang af en forholdsvis stor mænge materiale fra Skatte-ministeriet og særligt fra SKAT Ejendomsvurdering. Rigsrevisionen har endvidere afholdtmøder med Indenrigs- og Sundhedsministeriet og Skatteministeriet.Beretningen har i udkast været forelagt Indenrigs- og Sundhedsministeriet og Skattemini-steriet, hvis bemærkninger i videst muligt omfang er indarbejdet i beretningen.I bilag 2 findes en ordliste, der forklarer udvalgte ord og begreber.

ANSVARS- OG KOMPETENCEFORDELING PÅ VURDERINGS- OG EJENDOMSSKATTEOMRÅDET

9

III. Ansvars- og kompetencefordeling påvurderings- og ejendomsskatteområdet

Administrationen af vurderingsloven og ejendomsskatteloven involverer både Inden-rigs- og Sundhedsministeriet, Skatteministeriet og kommunerne. Den overordnede an-svars- og kompetencefordeling mellem Indenrigs- og Sundhedsministeriet og Skatte-ministeriet på vurderings- og ejendomsskatteområdet er klar, men nødvendiggør etløbende samarbejde mellem de 2 ministerier. Det er Rigsrevisionens vurdering, atIndenrigs- og Sundhedsministeriet og Skatteministeriet burde have haft et samarbej-de omkring overvågning, koordinering og informationsudveksling på området, fordi ad-ministrationen af vurderingsloven og ejendomsskatteloven er tæt integreret.Rigsrevisionen finder ministeriernes overvejelser om at formalisere det nuværendeuformelle samarbejde velbegrundet og skal anbefale, at det sker, bl.a. med henblikpå at understøtte Indenrigs- og Sundhedsministeriets overordnede tilsyn med ejen-domsskatteloven.

20. Rigsrevisionens undersøgelse af ansvars- og kompetencefordelingen på vurderings- ogejendomsskatteområdet har vist følgende:Administrationen af vurderingsloven og ejendomsskatteloven involverer både Indenrigs-og Sundhedsministeriet, Skatteministeriet og kommunerne. Det er SKATs ansættelserefter vurderingsloven, som kommunerne anvender ved beregning af den afgiftspligtigegrundværdi, ligesom det er kommunerne, der har ansvaret for at omberegne grundskat-teloftet på baggrund af oplysninger fra SKAT.Administrationen og tilsynet med vurderingsloven er entydigt placeret under Skattemini-steriet. Skatteministeriet overvåger generelt administrationen på lovområdet. Den løben-de administration af ejendomsskatteloven, herunder beregning og opkrævning af ejen-domsskat, er placeret i kommunerne. Indenrigs- og Sundhedsministeriet har det over-ordnede ansvar og tilsyn i forhold til ejendomsskatteloven, herunder at varetage det lov-forberedende arbejde og i fornødent omfang at tage initiativ til ny eller ændret lovgivningpå området.

10

ANSVARS- OG KOMPETENCEFORDELING PÅ VURDERINGS- OG EJENDOMSSKATTEOMRÅDET

Skatteministeriet har etableret en early warning-procedure, der skal sikre en tidlig konsta-tering og håndtering af eventuelle problemer og uhensigtsmæssigheder i lovgivningenog administrationen på skatteområdet. Indenrigs- og Sundhedsministeriet har et ansvarfor generelt at følge med i, hvordan lovgivningen administreres, og om lovgivningen fort-sat er hensigtsmæssig. Indenrigs- og Sundhedsministeriet blev først opmærksom på, atder var problemer med administrationen af ejendomsskatteloven, da Skatteministeriethenledte Indenrigs- og Sundhedsministeriets opmærksomhed herpå i maj 2010, hvorforIndenrigs- og Sundhedsministeriet efter Rigsrevisionens vurdering i det konkrete tilfældeikke kunne have reageret før.Der er ikke etableret et samarbejde omkring overvågning og koordinering mellem Inden-rigs- og Sundhedsministeriet og Skatteministeriet. Ministerierne har heller ikke indgåetaftaler om gensidig informationsudveksling på området. Indenrigs- og Sundhedsministe-riet og Skatteministeriet har anført, at de på baggrund af sagen om ulovligt opkrævedeejendomsskatter overvejer at formalisere det nuværende uformelle samarbejde. Rigsre-visionen finder ministeriernes overvejelser om at formalisere det nuværende uformellesamarbejde velbegrundet og skal anbefale, at det sker, bl.a. med henblik på at understøt-te Indenrigs- og Sundhedsministeriets overordnede tilsyn med ejendomsskatteloven.

21. Administrationen af vurderings- og ejendomsskatteområdet involverer både Indenrigs-og Sundhedsministeriet, Skatteministeriet og kommunerne. Hertil kommer, at de statsligeaktører – Indenrigs- og Sundhedsministeriet og Skatteministeriet – har forskelligt ansvar ogforskellig kompetence på området.Formålet er at undersøge, om der var en klar ansvars- og kompetencefordeling på vurde-rings- og ejendomsskatteområdet. Rigsrevisionen har gennemgået Skatteministeriets ogIndenrigs- og Sundhedsministeriets ansvar og kompetence i forhold til vurderingsloven ogejendomsskatteloven. Herudover har Rigsrevisionen vurderet ministeriernes overvågningaf lovområderne og samarbejdet mellem ministerierne.

A.

Ansvar og kompetence i forhold til lovgivningen

Vurderingslovenerikke en skattelov. Vedvurderingen ansættesnogle værdier, somdanner grundlag forbeskatning. Beskat-ningen omfatter delsden statslige ejen-domsværdiskat, delsden kommunale ejen-domsskat.

22. Vurderingsloven indeholder bestemmelser om, hvad, hvornår og af hvem fast ejendomskal vurderes. Frem til 2003 blev vurderingsopgaven varetaget af en række politisk udnævn-te vurderingsråd, der modtog sekretariatsbistand fra kommunerne. SKAT og Ligningsrådethavde det overordnede ansvar for vejledning, koordinering mv. Ansvaret for it-understøttel-sen var delt mellem SKAT og kommunerne.Folketinget vedtog i 2002 en ændring af vurderingsloven og den daværende skattestyrelses-lov, hvorved SKAT overtog ejendomsvurderingsopgaven. Vurderingsopgaven er herefter enstatslig opgave under Skatteministeriet.23. Vurderingsloven indebærer, at Skatteministeriet hvert 2. år ansætter en værdi for denenkelte grund og en ejendomsværdi, som er værdien for hele ejendommen (bygninger oggrund). Desuden ansætter ministeriet fradrag for grundforbedringer, når dette er relevant.Loven anviser også, hvordan forskellige fordelinger skal foretages, fx hvis en ejendom an-vendes til både boligformål og erhvervsformål.Ansvar og kompetence i forbindelse med lovgivningsarbejdet, administrationen og tilsynetmed, at vurderingsloven fungerer efter hensigten mv., er entydigt placeret under Skattemi-nisteriet.24. Ejendomsskatteloven indeholder regler om påligning af grundskyld, fradrag for grundfor-bedringer, fritagelse for grundskyld, skatternes forfaldstid, opkrævning mv. Ejendomsskat-teloven hører under Indenrigs- og Sundhedsministeriet, men det er kommunerne, som medhjemmel i ejendomsskatteloven udskriver de kommunale ejendomsskatter og dækningsaf-gifter. Det er derfor også kommunerne, der har ansvaret for den daglige administration af lo-ven og it-systemet, der anvendes til at beregne ejendomsskatter.

Dækningsafgiftkanpålægges offentligeejendomme, der er fri-taget for grundskyld,og private kontor- ogforretningsejendommetil dækning af de ud-gifter, ejendommenepåfører kommunen.

ANSVARS- OG KOMPETENCEFORDELING PÅ VURDERINGS- OG EJENDOMSSKATTEOMRÅDET

11

B.

Overvågning

25. Skatteministeriet overvåger generelt sit lovområde i forbindelse med administrationenaf vurderingsområdet. Herudover overvåger ministeriet generelt lovgivningen på skatteom-rådet via en såkaldt intern early warning-procedure. Denne procedure skal være med til atsikre en tidlig konstatering og håndtering af problemer og uhensigtsmæssigheder i lovgiv-ningen og administrationen på skatteområdet.26. Indenrigs- og Sundhedsministeriet har det overordnede ansvar for ejendomsskatteom-rådet. Ministeriet forbereder bl.a. lovgivningen og varetager ministerbetjeningen. Med detoverordnede ansvar følger også det ulovbestemte overtilsyn, der indebærer et ansvar forgenerelt at følge med i, hvordan lovgivningen administreres, og om lovgivningen fortsat erhensigtsmæssig. Hvis lovgivningen ikke er hensigtsmæssig, ligger der endvidere en forplig-telse til at tage de fornødne initiativer til ny lovgivning. Ministeriet har dog ikke en forpligtel-se til ved en løbende kontrol systematisk at overvåge kommunerne, men ministeriet må rea-gere, hvis ministeriet på den ene eller anden måde bliver bekendt med, at administrationenaf et givent lovområde er i strid med loven.Indenrigs- og Sundhedsministeriet har oplyst, at ministeriet er enig i, at ministeriet på et ulov-bestemt grundlag er forpligtet til at føre et vist tilsyn med forvaltningen af ejendomsskatte-loven, der administreres af kommunerne. Overtilsynet indebærer, at ministeriet holder sigorienteret om, hvordan ejendomsskatteloven administreres. Dette sker ved, at ministerietudtaler sig om tvivlsspørgsmål i relation til ejendomsskatteloven, som kommuner, borgere,advokater mfl. forelægger ministeriet. Ministeriet påpeger, hvis en given administration ef-ter ministeriets opfattelse er i strid med loven.27. Rigsrevisionens gennemgang af sagen har vist, at Indenrigs- og Sundhedsministerietførst blev opmærksom på, at der var problemer med administrationen af ejendomsskattelo-ven, da Skatteministeriet henledte Indenrigs- og Sundhedsministeriets opmærksomhed her-på i maj 2010, hvorfor Indenrigs- og Sundhedsministeriet efter Rigsrevisionens vurdering idet konkrete tilfælde ikke kunne have reageret før.

C.

Samarbejdet mellem Indenrigs- og Sundhedsministeriet og Skatteministeriet

28. Uanset at der er tale om 2 forskellige lovområder, hvor den overordnede ansvars- ogkompetencefordeling er placeret hos forskellige myndigheder, er administrationen af de 2lovområder tæt forbundet. Det er SKATs ansættelser efter vurderingsloven, som kommu-nerne skal bruge ved beregningen af den afgiftspligtige grundværdi, og som dermed dan-ner grundlaget for kommunernes opkrævning af ejendomsskat. Det er ligeledes kommuner-ne, der har ansvaret for at omberegne grundskatteloftet på grundlag af oplysninger fra SKAT.Skatteministeriet har også i vid udstrækning ydet Indenrigs- og Sundhedsministeriet bistandved indførelsen af grundskatteloftet.Systemteknisk er administrationen af vurderingsloven og ejendomsskatteloven i høj gradtæt integreret. Det it-system, som administrerer vurderingen og ejendomsbeskatningen, varoprindeligt kommunalt, og SKAT havde gennem årene ydet bistand i forbindelse med æn-dringer i systemet, der var affødt af ændret lovgivning. Da Skatteministeriet i 2003 overtogansvaret for vurderingsområdet, overtog ministeriet samtidig vurderingsdelen af ejendoms-skattesystemet. Kommunerne anvendte fortsat den del af systemet, der administrerede ejen-domsskatteloven, og som kommunerne skulle benytte til beregning og opkrævning af ejen-domsskat.

12

ANSVARS- OG KOMPETENCEFORDELING PÅ VURDERINGS- OG EJENDOMSSKATTEOMRÅDET

29. I forbindelse med indførelsen af grundskatteloftet i 2003 arbejdede SKAT, kommunerneog it-leverandøren tæt sammen om at ændre ejendomsskattesystemet i overensstemmel-se med lovændringerne. SKAT stillede direkte krav vedrørende vurderingsdelen af systemet,ligesom SKAT i forståelse med Indenrigs- og Sundhedsministeriet ydede bistand vedrøren-de den kommunale del af it-systemet, dvs. den del af systemet, der bl.a. beregner grundskat-teloftet. De 2 dele af systemet er tæt integreret, fordi SKATs medarbejdere bl.a. skal haveadgang til en del af funktionerne i den kommunale del af systemet for at kunne fastlægge devurderingsansættelser, som SKAT skal foretage efter vurderingsloven.30. Som følge af Skatteministeriets overtagelse af vurderingsopgaven i januar 2003 indgikSKAT, kommunerne og it-leverandøren i august 2002 en aftale om skillelinjer mellem SKATog kommunerne, herunder en fastlæggelse af opgavefordelingen på området mellem dem.Hverken Indenrigs- og Sundhedsministeriet eller Skatteministeriet var involveret i processen.Aftalen mellem SKAT og kommunerne vedrører især den løbende drift af ejendomsskattesy-stemet, og for kommunernes vedkommende også driften af BBR-registret. Der er ikke ind-gået aftale om ansvars- og kompetencefordeling i forbindelse med vedligeholdelse/opdate-ring/ændring i ejendomsskattesystemet. Der er ikke efterfølgende foretaget justeringer elleropdateringer i aftalen mellem SKAT og kommunerne.31. Rigsrevisionens undersøgelse har vist, at der ikke er etableret en aftale mellem Inden-rigs- og Sundhedsministeriet og Skatteministeriet om et samarbejde vedrørende overvåg-ning og koordinering på vurderings- og ejendomsskatteområdet. Rigsrevisionens undersø-gelse har desuden vist, at ministerierne heller ikke har indgået aftaler om gensidig informa-tionsudveksling på området. Det er Rigsrevisionens vurdering, at Indenrigs- og Sundheds-ministeriet og Skatteministeriet burde have haft et samarbejde omkring overvågning, koor-dinering og informationsudveksling på området, fordi administrationen af vurderingslovenog ejendomsskatteloven er tæt integreret. Indenrigs- og Sundhedsministeriet og Skattemi-nisteriet har oplyst, at det på baggrund af ejendomsskattesagen overvejes at formaliseredet nuværende uformelle samarbejde, som efter det oplyste primært er sket ved telefoniskkontakt. Rigsrevisionen finder ministeriernes overvejelser om at formalisere det nuværen-de uformelle samarbejde velbegrundede og skal anbefale, at det sker, bl.a. med henblik påat understøtte Indenrigs- og Sundhedsministeriets overordnede tilsyn med ejendomsskat-teloven.

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

13

IV. Forberedelse af lovforslag om grundskatte-loftet

Indenrigs- og Sundhedsministeriet og Skatteministeriet udarbejdede i 2002 i fælles-skab lovforslaget om grundskatteloftets indførelse, som havde til hensigt at lægge etloft over, hvor meget ejendomsskatten kunne stige fra år til år. Rigsrevisionen finder,at ministeriernes forberedelse af lovgivningen ikke var helt tilfredsstillende, idet mini-sterierne ikke udviste den fornødne omhu i forbindelse med udformningen af ejen-domsskattelovens § 1, stk. 5. Lovens hensigt blev ikke afspejlet i lovens tekst, og denkonkrete formulering af bestemmelsen medførte derfor, at ejendomsskatten i visse til-fælde blev lavere, end det var hensigten, og nogle grundejere slap stort set for at be-tale ejendomsskat.

32. Rigsrevisionens undersøgelse af det lovforberedende arbejde i 2002 i forbindelse medgrundskatteloftets indførelse for så vidt angår ejendomsskattelovens § 1, stk. 5, har vist føl-gende:Reglerne om grundskatteloftet blev udformet i et samarbejde mellem Finansministeriet,Indenrigs- og Sundhedsministeriet og Skatteministeriet. De 2 sidstnævnte ministerier for-mulerede lovteksten i bl.a. ejendomsskattelovens § 1, stk. 5, og Skatteministeriet inddrogi vidt omfang SKAT heri.I den første fase af lovgivningsarbejdet var det angivet, at der skulle ske omberegning afgrundskatteloftet ved ”bortfald af fradrag for grundforbedringer”. På et tidspunkt i proces-sen ændres formuleringen til, at der skulle ske omberegning ved ”ændrede fradrag forgrundforbedringer”, dvs. både ved bortfald og ved nye fradrag for grundforbedringer. Dethar ud fra det tilgængelige materiale ikke været muligt at afdække, hvorfor bestemmel-sen blev udvidet.Udformningen af bestemmelsen betød, at den ejendomsskattepligtige værdi i nogle til-fælde blev lavere end råjordsværdien, hvilket ikke var hensigten med grundskatteloftet,som skulle begrænse stigningen i ejendomsskatten – ikke nedsætte den.Rigsrevisionen vurderer, at der ud fra lovteksten i ejendomsskatteloven og lovbemærk-ningerne hertil ikke kan være tvivl om, at grundskatteloftet skal omberegnes i de tilfælde,hvor der sker ændringer i fradraget for grundforbedringer.

14

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

Rigsrevisionen kan på baggrund af sin gennemgang konstatere, at Indenrigs- og Sund-hedsministeriet og Skatteministeriet ved indførelsen af grundskatteloftet ikke forudså desituationer, hvor allerede eksisterende fradrag blev forhøjet, eller hvor der blev givet nyefradrag i forbindelse med genoptagelse af sager om fradrag for grundforbedringer. Hvisministerierne havde foretaget modelberegninger e.l. af lovforslagets virkning for enkeltegrundejeres beskatningsgrundlag i forbindelse med fradrag for grundforbedringer – her-under ”simuleret kombinationen” af fradrag for forbedringer, stigende grundværdier oggrundskatteloftet – havde ministerierne formentlig afdækket konsekvenserne af de æn-drede omberegningsregler vedrørende fradrag for grundforbedringer.Rigsrevisionen kan konstatere, at der i forbindelse med ændringen af ejendomsskatte-loven i 2002 opstod nogle uhensigtsmæssigheder i samspillet mellem ejendomsskatte-loven og vurderingsloven.En ændring i vurderingsloven i 2001 ophævede en hidtidig forældelsesfrist for grundeje-res klager over fradrag for grundforbedringer fra 2 år til 30 år. Lovændringen har bidra-get til de mange genoptagelsessager om fradrag for grundforbedringer, som slog igen-nem fra 2003. Skatteministeriet overså tilsyneladende, hvilken virkning ophævelsen kun-ne få for antallet af fradragssager. Rigsrevisionen kan konstatere, at denne lovændringhar medført en betydelig forøgelse af omfanget af klager over omberegning af grundskat-teloftet ved fradrag for grundforbedringer.

33. Rigsrevisionen har undersøgt, om lovforberedelsen i forbindelse med indførelsen afgrundskatteloftet vedrørende ejendomsskattelovens § 1, stk. 5, var tilfredsstillende.Konkret har Rigsrevisionen undersøgt, om Indenrigs- og Sundhedsministeriet inddrog per-soner med ekspertise i skattetekniske spørgsmål i processen, og om der ved modelbereg-ninger e.l. blev foretaget konsekvensberegninger af, hvilken effekt ændringer af fradrag forgrundforbedringer ville få for beskatningsgrundlaget for grundejere med forskellige ”profi-ler”. Rigsrevisionen har endvidere undersøgt, om der var overensstemmelse mellem lovensbogstav og lovens hensigt, og om ministerierne havde set på samspillet mellem vurderings-loven og ejendomsskatteloven.34. På baggrund af betydelige stigninger i grundværdierne ved den almindelige ejendoms-vurdering i januar 2002 tilkendegav finansministeren, at regeringen ønskede at begrænsestigningen i grundejernes ejendomsskatter. Det skulle ske ved at lægge et loft over stignin-gen i beregningsgrundlaget, dvs. i grundværdien, så ejendomsskatten maks. kunne stigemed 7 % årligt. Reglerne om grundskatteloftet var et led i regeringens indførelse af skatte-stoppet. Boks 1 viser et eksempel på virkningen af grundskatteloftet.

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

15

BOKS 1. EKSEMPEL PÅ VIRKNINGEN AF GRUNDSKATTELOFTETGrundskatteloftet er den laveste af grundværdierne for 2 forskellige år. Loftet findes ved at sammen-ligne grundværdien fra den seneste offentlige ejendomsvurdering med grundværdien i et basisår. Ba-sisåret er det seneste år, hvor den offentligt vurderede grundværdi har udgjort grundlaget for ejen-domsskatten. Den laveste af de 2 års grundværdier udgør grundskatteloftet og danner grundlag forberegningen af ejendomsskatten.Inden de 2 grundværdier sammenlignes, skal basisårets grundværdi dog reguleres med en årlig re-guleringsprocent. Reguleringsprocenten, som højst må være 7 %, fastsættes hvert år af finansmini-steren og skal godkendes af Folketingets Finansudvalg.Virkningen af grundskatteloftet kan illustreres med følgende eksempel:Værdien af en grund blev vurderet til 100.000 kr. i basisåret. Den samme grund blev i 2010 vurderettil 250.000 kroner. For at bestemme grundskatteloftet skal den aktuelle grundværdi nu sammenlignesmed basisårets grundværdi fremskrevet med reguleringsprocenterne. I dette eksempel udgør basis-årets fremskrevne grundværdi ca. 155.000 kr.Da basisårets grundværdi fremskrevet med reguleringsprocenten er det laveste af de 2 beløb, skalejendomsskatten beregnes af de ca. 155.000 kr.

Eksemplet viser, at ejendomsskatten skal beregnes ud fra grundskatteloftet på ca. 155.000kr. og ikke ud fra den aktuelle vurdering på 250.000 kr.35. Reglerne om grundskatteloftet fremgår af ejendomsskattelovens § 1. Ved lovændringeni 2003 blev der indsat 3 nye stykker i § 1 (stk. 4-6), som beskriver, i hvilke situationer grund-skatteloftet skal omberegnes.

A.

Inddragelse af relevante parter

36. Indenrigs- og Sundhedsministeriet var som ressortministerium ansvarlig for det lovforbe-redende arbejde. Rigsrevisionens gennemgang har vist, at ministeriet alene så sig som tek-nisk udfører af beslutningen om grundskatteloftets indførelse, da idéen om at indføre grund-skatteloftet var opstået i Finansministeriet. Finansministeriet skulle derfor afholde merudgif-ter til it og administration.Rigsrevisionen har i Indenrigs- og Sundhedsministeriet og Skatteministeriet gennemgået do-kumenter og materiale, herunder udkast til lovforslag og bemærkninger hertil vedrørendedet lovforberedende arbejde i 2002 i forbindelse med ejendomsskattelovens § 1, stk. 5.Rigsrevisionens gennemgang har vist, at lovforslaget blev udarbejdet i et samarbejde mel-lem Indenrigs- og Sundhedsministeriet og Skatteministeriet. Skatteministeriets departementvar meget involveret i udarbejdelsen af lovforslaget. Det samme var SKAT, som havde eks-pertisen på vurderingsområdet.Gennemgangen har desuden vist, at Finansministeriet i opstartsfasen også var meget in-volveret i sagen. Bl.a. opstillede Finansministeriet, Indenrigs- og Sundhedsministeriet ogSkatteministeriet forskellige modeller for, hvordan grundskatteloftet kunne indføres. Dissemodeller blev i juni 2002 drøftet i regeringens Økonomiudvalg og Koordinationsudvalg. Fi-nansministeriet var desuden involveret i beregninger af kommunernes provenutab og i be-regninger af de økonomiske konsekvenser for grundejerne. Heri indgik ikke beregningervedrørende ændringer i fradrag for grundforbedringer.

Ejendomsskatte-lovens § 1, stk. 5Ifølge ejendomsskat-telovens § 1, stk. 5,skal grundskatteloftetomberegnes, når dersker en ændring affradraget for grundfor-bedringer. Det kan fxvære, når et fradragbortfalder efter 30/60år, når en grundejerfår et nyt fradrag ellerfår forhøjet sit fradragfor grundforbedringer.

16

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

B.

Formulering af bestemmelsen om fradrag for grundforbedringer

37. På foranledning af Skatteministeriets departement påpegede SKAT i et brev til Inden-rigs- og Sundhedsministeriet i juni 2002, at der politisk skulle tages stilling til, hvordan fra-drag for grundforbedringer skulle behandles ved beregning af grundskatteloftet. SKAT op-lyste, at fradraget automatisk bortfaldt efter 30 år i henhold til vurderingsloven, og at man-ge fradrag var ved at udløbe.Grundskatteloftet blev drøftet på regeringens økonomiudvalgsmøde i juni 2002. Det frem-går af et bilag til mødet udarbejdet af de 3 ministerier, at bortfald af fradrag for grundforbed-ringer ikke skulle medtages under loftet, da der ikke var tale om stigninger som følge af destigende vurderinger. Med andre ord ville bortfaldet af fradraget (som følge af 30-års reglen)betyde, at ejendomsskatten – alt andet lige – ville stige med mere end de maksimale 7 %.Det fremgår således, at princippet var, at bortfald af fradrag for grundforbedringer skulle ud-løse en højere grundskat.Rigsrevisionens gennemgang har vist, at Indenrigs- og Sundhedsministeriet og Skattemini-steriet i et tidligt udkast til loven har angivet, at der skulle ske omberegning ved ”bortfald affradrag for grundforbedringer”. I et senere udkast til loven ændres formuleringen til, at derskal ske omberegning ved ”ændrede fradrag for grundforbedringer”, dvs. både ved bortfaldog ved nye fradrag for grundforbedringer. Det har ud fra det tilgængelige materiale ikke væ-ret muligt at afdække, hvorfor bestemmelsen blev udvidet.I bemærkningerne til lovudkastet fremgår det, at der i forbindelse med ændrede fradrag forgrundforbedringer skulle ske omberegning af grundskatteloftet. Den afgiftspligtige grund-værdi efter ændringen ville på ny være undergivet stigningsbegrænsningen, jf. boks 2.

BOKS 2. UDDRAG AF UDKAST TIL LOVFORSLAGETS BEMÆRKNINGER”Stk. 5 vedrører ændring af fradraget for forbedringer. Det foreslås, at ændringer i fradrag for forbed-ringer ikke medtages under loftet, da der ikke er tale om ændringer som følge af ændringer i niveau-et for grundvurderingerne. Derfor skal loftet omberegnes, når der sker ændringer af fradraget for for-bedringer. Det gælder både ved bortfald af allerede eksisterende fradrag og i de tilfælde, hvor dergives nye fradrag for forbedringer”.(Uddrag fra udkast til lovforslag af 8. oktober 2002, bemærkninger til de enkelte bestemmelser).”Fradrag for forbedringer og fritagelser… Sigtet hermed er ligeledes, at selve ændringen i den afgiftspligtige grundværdi, der er en følge afen ændring vedrørende fradrag for forbedringer eller fritagelser, skal føre til en ændret grundskyld,mens den afgiftspligtige grundværdi efter ændringen på ny er undergivet stigningsbegrænsningen”.(Uddrag fra udkast til lovforslag af 8. oktober 2002, almindelige bemærkninger).

Som det fremgår af uddraget, er teksten klar – loftet skal omberegnes, når der sker ændrin-ger i fradraget for grundforbedringer, og ændringen skal føre til en ændret grundskyld.Det fremgår af et efterfølgende notat fra SKAT fra oktober 2008, at SKATs præmis for ind-førelse af skattestoppet var, at fradrag for grundforbedringer blev undtaget fra skattestop-pet, dvs. ikke skulle omberegnes i grundskatteloftet. Eftersom fradrag for grundforbedringerskal ansættes efter de faktisk afholdte udgifter, fandt SKAT det problematisk at skulle be-regne, hvad byggemodningsudgifter afholdt i fx 2007 ville have udgjort, hvis de havde væ-ret afholdt i 2001. Rigsrevisionen kan konstatere, at lovens ordlyd imidlertid er en anden,hvilket uddraget fra lovforslagets bemærkninger viser.

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

17

Det har efterfølgende vist sig, at formuleringen af ejendomsskattelovens § 1, stk. 5, medfør-te, at grundskatteloftet i visse tilfælde blev lavere end tilsigtet, og at nogle grundejere der-med stort set slap for at betale ejendomsskat, hvilket ifølge SKAT ikke var formålet med atindføre grundskatteloftet. Det skete i de tilfælde, hvor en grundejer fik forhøjet et eksisteren-de fradrag eller fik et nyt fradrag for grundforbedringer.38. Rigsrevisionen kan på baggrund af sin gennemgang konstatere, at Indenrigs- og Sund-hedsministeriet og Skatteministeriet ved indførelsen af grundskatteloftet ikke forudså de si-tuationer, hvor allerede eksisterende fradrag blev forhøjet, eller hvor der blev givet nye fra-drag i forbindelse med genoptagelse af sager om fradrag for grundforbedringer. Hvis mini-sterierne havde foretaget modelberegninger e.l. af lovforslagets virkning for enkelte grund-ejeres beskatningsgrundlag i forbindelse med fradrag for grundforbedringer – herunder ”si-muleret kombinationen” af fradrag for forbedringer, stigende grundværdier og grundskattelof-tet – havde ministerierne formentlig allerede da afdækket konsekvenserne af de ændredeomberegningsregler vedrørende fradrag for grundforbedringer.

C.

Samspillet med vurderingsloven

39. Samtidig med indførelsen af ejendomsskattelovens § 1, stk. 4, blev der indført en om-beregningsregel i vurderingslovens § 33, stk. 16-18. Når en ejendom ændrer areal (stk. 16),ændrer anvendelse eller planforhold (stk. 17), eller når en ny ejendom bliver etableret (stk.18), skal SKAT således foretage en ny ansættelse af grundværdien, som herefter i henholdtil ejendomsskattelovens § 1, stk. 4, indgår i fastsættelsen af den afgiftspligtige grundværdi(grundskatteloftet). Der blev ikke indført en tilsvarende omberegningsregel i vurderingslovenvedrørende ejendomsskattelovens § 1, stk. 5, om ændrede fradrag for grundforbedringer.Det betød, at ændrede fradrag for forbedringer i et givent år skulle trækkes fra i den basis-værdi, der typisk var sat med den lavere 2001-vurdering.Vurderingslovens § 18, stk. 1, fastslår, at grundens værdi skal forøges som følge af udgifter-ne til grundforbedringer, for at der kan gives fradrag for disse udgifter. Men udformningenaf ejendomsskattelovens § 1, stk. 5, betød, at ejendomsskattegrundlaget kunne falde til etbeløb, der var lavere end værdien af grunden uden grundforbedringer (råjordsværdien), hvil-ket var i konflikt med vurderingslovens § 18, stk. 1, ifølge hvilken der kun kan gives fradragsvarende til værdiforøgelsen.Rigsrevisionen kan konstatere, at der i forbindelse med ændringen af ejendomsskatteloveni 2002 således opstod nogle uhensigtsmæssigheder i samspillet mellem vurderingsloven ogejendomsskatteloven.40. Rigsrevisionens undersøgelse har vist, at vurderingsloven blev ændret 1½ år før grund-skatteloftets indførelse. Ifølge den dagældende § 19 kunne grundejere kun klage over de-res meddelte fradrag for grundforbedringer til og med den førstkommende vurdering, efterforbedringen var udført. Med lovændringen blev denne forældelsesregel ophævet. Virknin-gen af ophævelsen af § 19 var, at forbedringsudgifterne på et hvilket som helst tidspunktinden for den 30-årige periode kunne anvendes som grundlag for ordinær genoptagelseefter skatteforvaltningslovens § 33, stk. 2 (dagældende skattestyrelseslov § 34, stk. 2).Ophævelsen af forældelsesfristen betød, at SKAT modtog et stort antal genoptagelsessa-ger i 2003 og 2004, da virkningen af ændringen af vurderingsloven slog igennem. Antalletaf sager skyldtes bl.a., at de tidligere vurderingsråd i mange tilfælde havde ansat fradrage-ne skønsmæssigt og ofte på et meget lavt niveau. Hertil kom, at rådgivningsfirmaer specia-liserede sig i sager om fradrag for grundforbedringer og anmodede om genoptagelser påvegne af en række grundejere.I et efterfølgende notat fra SKAT fra oktober 2008 fremgår det, at skattestoppet blev indførtpå et tidspunkt, hvor der var ro på området omkring fradrag for grundforbedringer, og hvorder aldrig skete ændringer i fradragene, når de først én gang var ansat.

Lov om vurderingaf landets faste ejen-dommeblev ændretved lov nr. 483 af 7.juni 2001.Formålet med lovæn-dringen var at ændrevurderingsorganisatio-nen og bl.a. at forenklevurderingsregler ogprocedurer. Loven ersenere ændret ad fle-re omgange.

18

FORBEREDELSE AF LOVFORSLAG OM GRUNDSKATTELOFTET

Ifølge et efterfølgende notat fra Skatteministeriet fra februar 2010 var tanken bag ændringenaf vurderingsloven formentlig at give ejerne 4 år til at gøre fradrag for grundforbedringer gæl-dende. Dette havde været muligt i tidligere år, hvor ejendomsvurderingen var 4-årig. Skatte-ministeriet har oplyst, at lovudkastet før høring ikke indeholdt en ophævelse af vurderings-lovens § 19, men at SKAT i et høringssvar fra februar 2001 foreslog at ophæve § 19. SKATsbegrundelse var identisk med formuleringen i lovforslagets bemærkninger.41. Rigsrevisionen kan konstatere, at ændringen af vurderingsloven medførte stribevis afsager om genoptagelse af fradrag for grundforbedringer. Skatteministeriet overså tilsynela-dende, hvilken virkning ophævelsen af forældelsesfristen kunne få for antallet af fradrags-sager.

BESLUTNINGEN OM AT ÆNDRE PRAKSIS

19

V. Beslutningen om at ændre praksis

SKAT besluttede i 2005 at ændre praksis vedrørende grundskatteloftet, i tilfælde hvorgrundejere fik forhøjet deres fradrag for grundforbedringer. Det skete ved at ændredet it-system, som beregner grundskatteloftet. Den ændrede praksis var i strid medejendomsskatteloven.Det er Rigsrevisionens vurdering, at SKAT ikke traf beslutningen om at ændre prak-sis på et tilfredsstillende grundlag, fordi den blev truffet uden en juridisk vurdering,herunder uden at sammenholde den ændrede praksis med loven og lovgrundlaget.Endvidere involverede SKAT ikke Indenrigs- og Sundhedsministeriet eller kommuner-ne – som har ansvaret for ejendomsskatteloven og for opkrævningen af ejendoms-skatter – i beslutningen.

42. Rigsrevisionens undersøgelse af beslutningen om at ændre praksis vedrørende ombe-regning af grundskatteloftet har vist følgende:SKAT tog initiativ til at ændre it-systemet, der beregner grundskatteloftet, og ændrededermed praksis vedrørende omberegning af grundskatteloftet. Den ændrede praksis vari strid med ejendomsskatteloven.Skatteministeriet og SKAT har ingen skriftlige procedurer for ændringer af it-systemer.Skatteministeriet har oplyst, at der anvendes en generel fremgangsmåde, der skal sikre,at større systemændringer først gennemføres efter grundige overvejelser. It-ændringeni 2005 blev imidlertid – og i overensstemmelse med fremgangsmåden – gennemført somen rettelse af ”mindre tekniske uhensigtsmæssigheder”. Ændringen blev således foreta-get, uden at beslutningen blev vurderet nærmere eller efterprøvet og godkendt af andreend beslutningstagerne selv.SKAT antog, at ejendomsskattesystemets beregning af et beskatningsgrundlag, som låunder råjordsværdien, måtte bero på en fejl i opsætningen af ejendomsskattesystemet.SKAT igangsatte ændringen af systemet på et mangelfuldt grundlag, bl.a. blev der ikkeforetaget en juridisk afklaring af problemstillingen.SKAT afklarede ikke kompetenceforholdene mellem Indenrigs- og Sundhedsministeriet,SKAT og kommunerne, herunder hvilken del af it-systemet ændringen af praksis berørte.SKAT involverede derfor ikke Indenrigs- og Sundhedsministeriet eller kommunerne –som har ansvaret for ejendomsskatteloven og for opkrævningen af ejendomsskatter – ibeslutningen om at ændre praksis.

20

BESLUTNINGEN OM AT ÆNDRE PRAKSIS

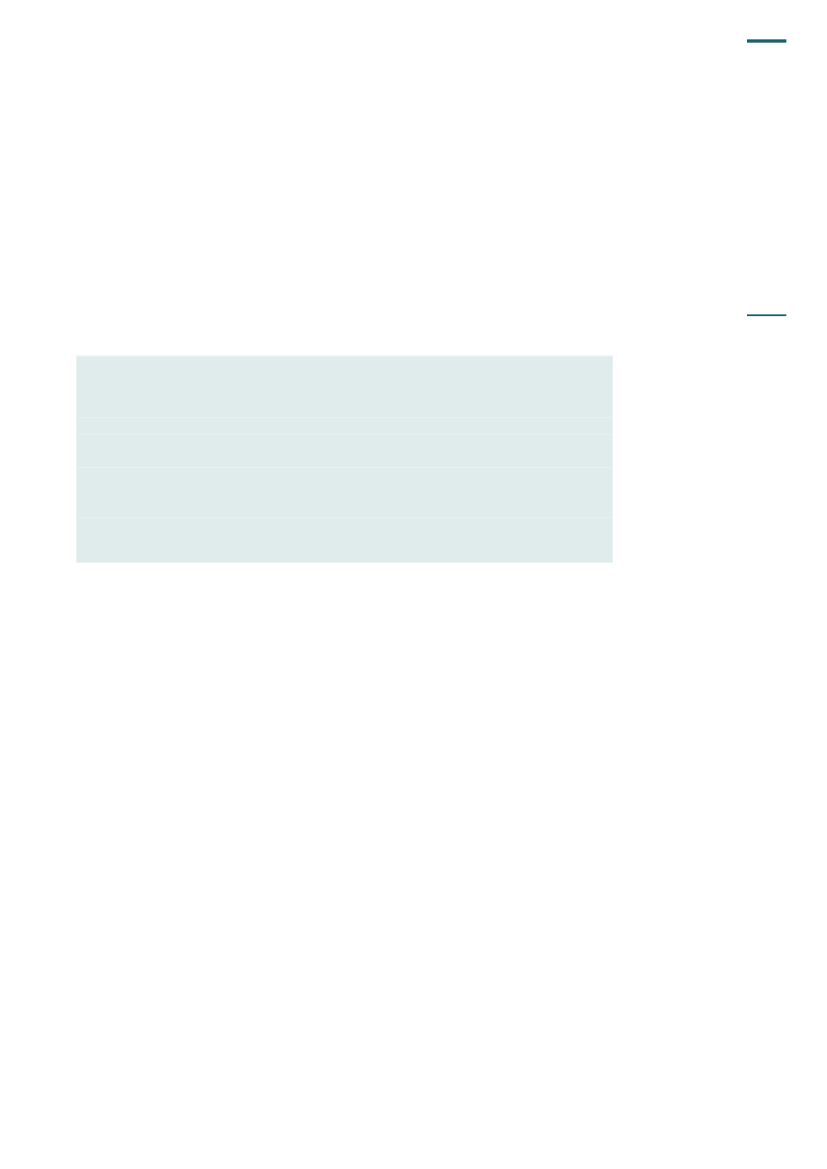

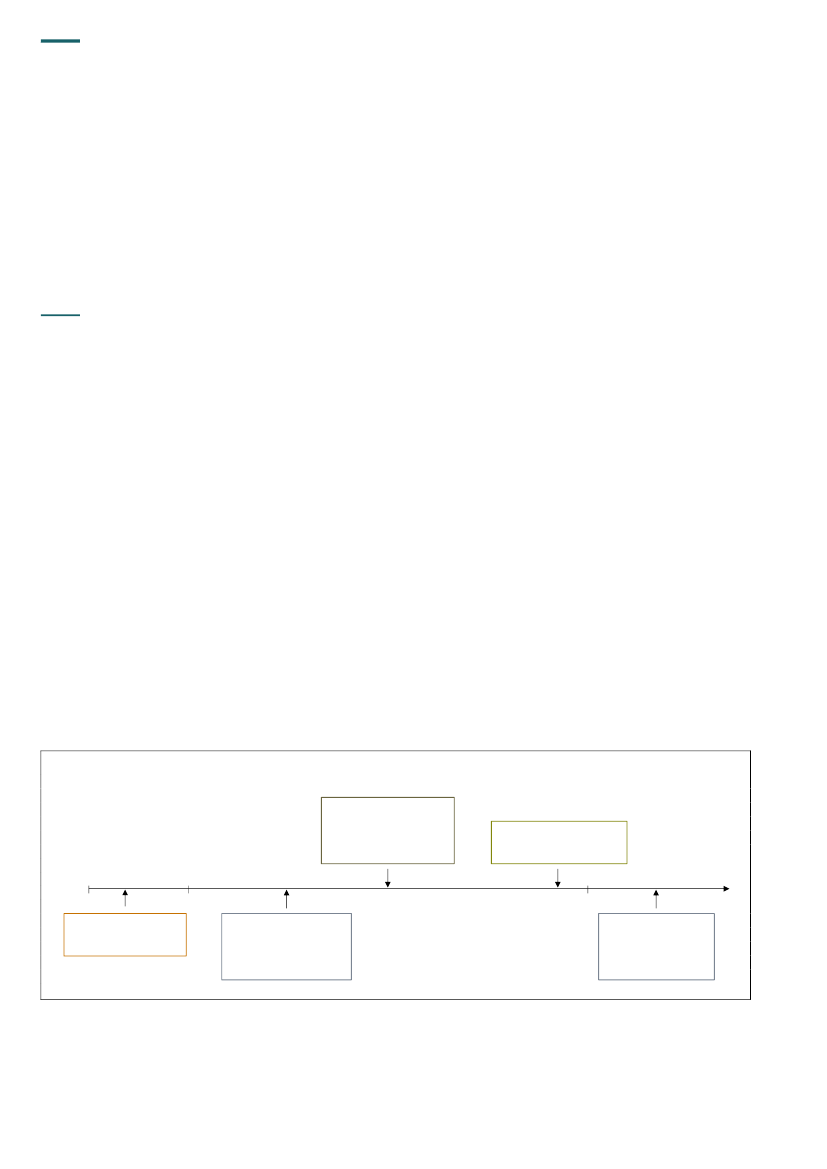

43. Sagen om den ulovlige opkrævning af ejendomsskatter tog sin begyndelse, da en med-arbejder fra Nibe Kommune i december 2004 ringede til SKAT og gjorde opmærksom pået muligt problem med ejendomsskattesystemets beregning af den kommunale ejendoms-skat.Medarbejderen fra Nibe Kommune kunne ikke forstå, at nogle grundejere skulle betale skataf et meget lavere beløb end tidligere. Kommunen konstaterede, at den grundværdi, engrundejer skulle betale ejendomsskat af, blev reduceret til⅓.Denne nedsættelse af grund-værdien var sket, efter at SKAT havde forhøjet grundejerens fradrag for grundforbedringer.Figur 2 viser forløbet op til beslutningen om at ændre it-systemet.Figur 2. Forløbet fra kommunens henvendelse til ændring af it-systemetJanuar 2005SKAT overvejer at forelæggebeslutning om ændring af it-systemet for SKATs direktion,Skatteministeriets departe-ment og Indenrigs- og Sund-hedsministeriet.December 2005SKAT ændrer det it-system,der beregner grundskatteloftet.Efter ændringen er praksis istrid med reglerne om grund-skatteloftet i ejendomsskatte-loven.

2004

2005

2006

December 2004Henvendelse fra Nibe Kom-mune om, at nogle grund-ejere stort set slipper for atbetale ejendomsskat ved etforhøjet fradrag for forbed-ringer, jf. ejendomsskatte-lovens § 1, stk. 5. SKATtager kontakt til it-leveran-døren.

Februar-marts 2005SKAT og it-leverandørendrøfter, om it-ændringenvedrører vurderingsloveneller ejendomsskatteloven.

A.

Procedurer ved systemændringer

44. Skatteministeriet har en meget omfattende portefølje af it-systemer, som SKAT i vidudstrækning bruger i administrationen af skattelovgivning mv. Disse systemer tilrettes lø-bende, dels i forbindelse med nye skattelove, dels ved ændringer af de eksisterende love.Rigsrevisionen har undersøgt, hvilke procedurer Skatteministeriet/SKAT har for at gennem-føre ændringer i it-systemerne, herunder om det entydigt er fastlagt, hvem der kan initiereog godkende ændringer.45. Der findes ingen skriftlig procedure for ændringer af Skatteministeriets og SKATs it-sy-stemer. Ministeriet har beskrevet en generel fremgangsmåde ved ændringer af it-systemer-ne, herunder rolle- og ansvarsfordelingen. Ifølge ministeriet dækker beskrivelsen både frem-gangsmåden i dag og i perioden 2004-2005, hvor SKAT ændrede måden, grundskattelof-tet beregnes på.Den generelle fremgangsmåde indeholder en række handlinger, som skal gennemføres, in-den et it-system kan ændres. Fremgangsmåden indeholder også en beskrivelse af forskel-lige roller i sådanne processer, som har til formål at sikre en vis funktionsadskillelse. Imidler-tid indeholder beskrivelsen også en undtagelse fra den generelle fremgangsmåde. I tilfæl-de af ”mindre tekniske uhensigtsmæssigheder, driftsnedbrud e.l.” kan systemejer såledesgennemføre en ændring uden at gennemgå den beskrevne procedure. Ved systemejer for-stås den enhed eller det kontor, der anvender systemet. Den generelle fremgangsmåde an-giver ikke, hvilket ledelsesniveau i SKAT der kan initiere og godkende systemændringer.

BESLUTNINGEN OM AT ÆNDRE PRAKSIS

21

46. Rigsrevisionens gennemgang har vist, at SKAT behandlede ændringen af ejendomsskat-tesystemet som en rettelse af en sådan mindre teknisk uhensigtsmæssighed, og at SKATgodkendte og gennemførte ændringen i samarbejde med it-leverandøren uden at involvereandre fagkontorer mv. i SKAT. Dette er i overensstemmelse med proceduren. Skatteministe-riet har efterfølgende oplyst, at systemændringen ikke blev forelagt på et højere niveau, idetudgiften til systemændringen kunne finansieres som en udgift vedrørende den lov, som ind-førte grundskatteloftet i 2003.Skatteministeriet har endvidere oplyst, at SKAT i overensstemmelse med proceduren kunnegennemføre systemændringen i 2005 uden forelæggelse for SKATs direktion.

B.

Beslutningsgrundlaget

47. I forlængelse af Nibe Kommunes henvendelse tog SKAT i december 2004 kontakt til le-verandøren af ejendomsskattesystemet, som beregner grundskatteloftet. SKAT bad leve-randøren undersøge, om der var en fejl i it-systemets beregningsmåde. Leverandøren sva-rede, at systemet havde fulgt de generelle regler, der var aftalt ved indførelsen af grund-skatteloftet.Da SKAT erfarede, at it-systemets beregningsmåde svarede til de generelle regler, der varaftalt ved indførelsen af grundskatteloftet, antog SKAT umiddelbart, at systemets beregningaf et beskatningsgrundlag under råjordsværdien måtte bero på en forkert opsætning af sy-stemet. SKAT vurderede, at denne fejl var opstået ved, at man i forbindelse med implemen-teringen af grundskatteloftet havde overset, at fradrag kunne blive forhøjet.Rigsrevisionens undersøgelse har imidlertid vist, at SKAT ikke foretog en juridisk vurdering,herunder ikke sammenholdt den ændrede praksis med loven og lovgrundlaget.

C.

Inddragelse af relevante parterIt-systemer på vurde-rings- og ejendoms-skatteområdetKommunernes op-krævning af ejendoms-skatter og SKATs ejen-domsvurdering under-støttes af 2 it-syste-mer, dels et ejendoms-skattesystem (ESR),dels et vurderingssy-stem (VUR). VUR erdog ikke et selvstæn-digt system, men endel af ESR, som blevudskilt, da SKAT over-tog opgaven med ejen-domsvurdering i 2003.Kommunernes systemberegner ejendoms-skatten ved hjælp afoplysninger fra vurde-ringssystemet, ligesomSKAT også har brugfor oplysninger fraejendomsskattesyste-met i vurderingsarbej-det. I praksis har detvist sig vanskeligt atafgrænse systemerne.

48. Administrationen af vurderingsloven og ejendomsskatteloven sker ved hjælp af 2 it-syste-mer, som er tæt integreret. Disse systemer er vurderingssystemet (VUR) og ejendomsskatte-systemet (ESR). Systemerne var oprindeligt ét system, men da SKAT i 2003 blev vurderings-myndighed, overtog SKAT samtidig ansvaret for vurderingssystemet VUR. Ejendomsskatte-systemet ESR hørte fortsat under kommunernes ansvarsområde og tilhørte it-leverandøren,som på daværende tidspunkt var ejet af KL.De 2 it-systemer kan ikke afgrænses fuldstændig entydigt. SKATs vurderingsmedarbejdereskal således kunne se visse oplysninger i ESR-systemet for at kunne foretage de vurderings-ansættelser i VUR-systemet, som igen er nødvendige, for at ESR-systemet kan beregnegrundskatteloftet.49. Rigsrevisionen undersøgelse har vist, at SKAT og it-leverandøren i perioden februar-marts 2005 drøftede, om en ændring i måden at omberegne grundskatteloftet på vedrørtevurderingsloven eller ejendomsskatteloven. Disse drøftelser var tilsyneladende affødt afspørgsmålet om, hvorvidt det var SKAT eller it-leverandøren og kommunerne, der skullebetale for systemændringen.SKAT vurderede i første omgang, at problemstillingen vedrørende omberegning af grund-skatteloftet ikke kun var et problem på vurderingsområdet, da ejendomsskatterne var kom-munale. Derfor foreslog man, at SKAT og it-leverandøren hver især skulle betale halvdelenaf udgiften til systemændringen. Leverandøren fastholdt dog, at problemet udelukkende ved-rørte vurderingsloven og ikke ejendomsskatteloven, hvorfor SKAT skulle afholde hele udgif-ten. SKAT endte med at acceptere dette. Skatteministeriets dokumentation af drøftelsernemed it-leverandøren er meget sparsom, og dokumentationen er generelt meget ufuldstæn-dig vedrørende hele hændelsesforløbet i 2005. Rigsrevisionens gennemgang har derfor ik-ke kunnet påvise, hvorfor SKAT accepterede, at ændringen kun vedrørte vurderingsdelen,og dermed endte med at betale for ændringen.

22

BESLUTNINGEN OM AT ÆNDRE PRAKSIS

Rigsrevisionens undersøgelse har vist, at SKAT i januar 2005 overvejede at forelægge be-slutningen om at ændre it-systemet for Skatteministeriets departement og at koordinere medIndenrigs- og Sundhedsministeriet. Uanset disse overvejelser blev sagen ikke bragt videre.Skatteministeriet har efterfølgende forklaret, at SKAT – frem for at gå ind i en længere dis-kussion med leverandøren om betaling – formentlig har lagt vægt på, at it-systemet blevændret så hurtigt som muligt, fordi SKAT dengang mente, at systemet regnede forkert ogdermed medførte en forkert ejendomsbeskatning. Skatteministeriet har yderligere bemær-ket, at SKAT ikke var i tvivl om kompetenceforholdene vedrørende omberegning af grund-skatteloftet. Derimod var SKAT formentlig i tvivl om, hvilken del af det samlede systemkom-pleks it-ændringen vedrørte.50. Skatteministeriet har i et udateret udkast til en intern redegørelse fra 2011 efterfølgen-de fastslået, at SKAT hverken involverede Skatteministeriets departement eller Indenrigs-og Sundhedsministeriet i beslutningen om systemændringen:”Det ligger fast, at Skatteministeriets departement ikke blev inddraget i overvejelserne, ogdet ligger ligeledes fast, at Indenrigs- og Sundhedsministeriet heller ikke blev involveret, mendet har ikke været muligt at afdække den proces, der førte til beslutningen om at ændre it-systemerne”.Skatteministeriet har forklaret, at SKAT tidligere – i forståelse med Indenrigs- og Sundheds-ministeriet – havde ydet bistand til leverandøren. Bl.a. havde SKAT hjulpet til med at imple-mentere grundskatteloftet i systemet ved indførelsen i 2002. Ministeriet finder det på bag-grund af dette tidligere samarbejde ikke bemærkelsesværdigt, at SKAT tog kontakt til leve-randøren efter henvendelsen fra Nibe Kommune.51. Rigsrevisionens undersøgelse har vist, at SKAT ikke foretog en tilbundsgående under-søgelse af, hvilken del af it-systemet ændringen af praksis berørte. Med sin beslutning omat ændre praksis vedrørende omberegning af grundskatteloftet ændrede SKAT således bå-de et kommunalt it-system og en praksis på Indenrigs- og Sundhedsministeriets lovområde.Skatteministeriet har efterfølgende oplyst, at der imellem Indenrigs- og Sundhedsministerietog Skatteministeriet er behov for at få fastlagt en model for, hvordan it-leverandøren frem-over skal afklare juridiske tvivlsspørgsmål i forbindelse med det kommunale ejendomsskat-tesystem. Rigsrevisionen er enig i, at der er behov for en sådan afklaring.

HÅNDTERING AF ADVARSLER OG SIGNALER

23

VI. Håndtering af advarsler og signaler

I perioden 2007-2009 modtog SKAT flere advarsler og signaler både fra egne med-arbejdere og fra eksterne parter om, at der i visse tilfælde var noget galt med bereg-ningen af grundskatteloftet. Advarslerne drejede sig om den praksis, SKAT havdeetableret med ændringen af it-systemet i 2005. Det er Rigsrevisionens vurdering, atSKATs håndtering af advarslerne ikke var tilfredsstillende. Behandlingen tog unødigtlang tid, og advarslerne blev ikke behandlet på et oplyst grundlag. Rigsrevisionen kankonstatere, at SKAT i oktober 2008 var vidende om, at der var en uhensigtsmæssig-hed i ejendomsskatteloven. Det er Rigsrevisionens vurdering, at SKAT på dette tids-punkt burde have taget kontakt til Indenrigs- og Sundhedsministeriet.

52. Rigsrevisionens undersøgelse af SKATs håndtering af advarsler om en ulovlig praksishar vist følgende:SKAT har en early warning-procedure, for at medarbejderne kan orientere ledelsen omproblemer i administrationen på et så tidligt tidspunkt som muligt. Ejendomsvurderingeni Skattecenter Århus, sendte i 2007 en early warning om, at den ændring i it-systemet,som SKAT havde foretaget i 2005, var ulovlig. Der gik ca. 1 år fra early warning blev frem-sendt, til den blev endeligt behandlet på et møde i Fagudvalget for Ejendomsvurdering.I juli 2008 vurderede SKAT, at den fremsendte early warning var ”falsk alarm”. I oktober2008 besluttede fagudvalget, at der ikke var behov for yderligere tiltag. Behandlingen afearly warning blev foretaget uden en egentlig juridisk vurdering af den påpegede pro-blemstilling, og early warning blev derfor ikke behandlet på et oplyst grundlag.I oktober 2008 var SKAT vidende om, at der var en uhensigtsmæssighed i ejendoms-skatteloven. Det er Rigsrevisionens vurdering, at SKAT på dette tidspunkt burde havetaget kontakt til Indenrigs- og Sundhedsministeriet.SKAT modtog efterfølgende yderligere advarsler om den samme problemstilling, lige-som et rådgivningsfirma i perioden 2007-2009 påpegede problemer med SKATs prak-sis i forhold til omberegning af grundskatteloftet i forbindelse med en række konkretesager.Advarslerne medførte ikke, at SKAT genovervejede problemstillingen, idet SKATs hold-ning var, at praksis først ville blive ændret, hvis den blev underkendt af en højere klage-instans.

24

HÅNDTERING AF ADVARSLER OG SIGNALER

53. Efter ændringen af ejendomsskattesystemet i 2005 modtog SKAT forskellige advarslerog signaler om, at der kunne være problemer med administrationen af ejendomsskattelo-ven. Rigsrevisionen har vurderet, om SKAT har håndteret de modtagne advarsler i perio-den 2007-2009 tilfredsstillende. Konkret har Rigsrevisionen undersøgt, om SKAT har be-handlet de indkomne advarsler rettidigt og vurderet dem på et oplyst beslutningsgrundlag.Rigsrevisionens gennemgang omfatter dels den advarsel, SKAT modtog via early warning-proceduren, dels øvrige indikationer på, at der kunne være problemer i administrationen afvurderingsloven og ejendomsskatteloven. Indenrigs- og Sundhedsministeriet har ikke mod-taget advarsler e.l. om den ulovlige praksis, før end SKAT henvendte sig til ministeriet her-om i foråret 2010.Figur 3 viser, hvornår early warning og andre advarsler blev indgivet.Figur 3. Oversigt over advarslerOktober 2008Yderligere 2 notater fraSkattecenter Århus ombrud på ejendomsskatte-lovens § 1, stk. 5.November 2007Early warning fra SkattecenterÅrhus informerer SKAT ombrud på ejendomsskattelovens§ 1, stk. 5.Oktober 2008SKAT skriver notat omejendomsskattelovens§ 1, stk. 5.Februar 2009Notat fra SkattecenterKorsør om brud påejendomsskattelovens§ 1, stk. 5.

2008

2009

Juli 2008SKAT vurderer, at earlywarning fra SkattecenterÅrhus er en ”falsk alarm”.

Oktober 2008Møde i Fagudvalg forEjendomsvurdering omejendomsskattelovens§ 1, stk. 5.

November 2008E-mail fra medarbejderi Skattecenter Odenseom brud på ejendoms-skattelovens § 1, stk. 5.

A.Early warninger etbegreb, der dækkerover en medarbejderstidlige advarsel til sinchef om, at der i ensag eller situation kanopstå et lovgivnings-mæssigt problem. Detkan fx være skattereg-ler, der bruges i stridmed lovgivningens in-tentioner, eller at dertræffes afgørelser istrid med praksis medbetydning for et størreantal sager.Der blev i perioden2006-2010 indgivet 2early warnings påejendomsskatteområ-det. Kun den ene ved-rører denne sag.

Early warning

Rettidig handlen54. SKAT fik den første advarsel om, at der kunne være problemer i vurderingssystemetsberegninger af grundlaget for ejendomsskatter, da Ejendomsvurderingen i SkattecenterÅrhus i november 2007 indgav en early warning. Af den fremsendte early warning fremgikdet bl.a., at vurderingssystemets beregninger af grundlaget for ejendomsskatter stred modejendomsskattelovens bestemmelser i situationer, hvor der var tale om nye fradrag for grund-forbedringer. Efter systemændringen i 2005 gav den nye beregningsmåde ikke det fradragfor grundforbedringer i grundskatteloftet, som man i henhold til ejendomsskattelovens § 1,stk. 5, havde krav på, og nogle grundejere kom derved til at betale for meget i ejendomsskat.Rigsrevisionens gennemgang har vist, at der gik 7 måneder internt i Skattecenter Århus, in-den early warning blev sendt videre i systemet.SKAT vurderede i juli 2008, at den fremsendte early warning var ”falsk alarm”, men at derkunne være behov for initiativer på området. Fagudvalget for Ejendomsvurdering behand-lede sagen i oktober 2008 og besluttede at fastholde praksis.55. Rigsrevisionens gennemgang har vist, at der gik ca. 1 år, fra Ejendomsvurderingen iSkattecenter Århus indgav en early warning, til den blev endeligt behandlet på et møde iFagudvalget for Ejendomsvurdering. Særligt forløbet, inden early warning blev sendt vide-re i systemet fra Skattecenter Århus, var med til at forlænge behandlingstiden.

HÅNDTERING AF ADVARSLER OG SIGNALER

25

Beslutningsgrundlaget56. Beslutningen om, at den fremsendte early warning ikke havde en karakter, der indebarbehov for ny lovgivning, blev truffet i SKAT. SKAT vurderede, at ”sagen ikke umiddelbart eraf en karakter, der indebærer behov for ny lovgivning og dermed involvering af Skattemini-steriets departement. Men derfor kan der være behov for en opstramning eller præciseringaf, hvorledes vi håndterer området”. Sagen blev derefter oversendt til Fagudvalget for Ejen-domsvurdering.Rigsrevisionens gennemgang har vist, at afgørelsen om, at der ikke var behov for ny lov-givning mv., blev truffet uden nogen juridisk vurdering af den påpegede problemstilling.57. Rigsrevisionens gennemgang har desuden vist, at SKAT i oktober 2008 modtog yderli-gere 2 notater fra Ejendomsvurderingen i Skattecenter Århus vedrørende den påpegede pro-blemstilling om, at opkrævningen af ejendomsskatter i visse tilfælde skete i strid med ejen-domsskattelovens bestemmelser.I forlængelse af early warning og de 2 fremsendte notater udarbejdede SKAT i oktober 2008et notat, der beskrev præmisserne for at indføre skattestoppet, hvilket ifølge SKAT var, atfradrag for grundforbedringer blev undtaget fra skattestoppet. Det fremgik desuden, at detblev klart for SKAT, at flere grundejere slap for at betale ejendomsskat, da SKAT begyndteat modtage mange anmodninger fra grundejere om at få genoptaget deres sager, og at SKATrettede op på den systemmæssige fejl i 2005, så ejendomsbeskatningsgrundlaget blev be-regnet korrekt i overensstemmelse med hensigten ved indførelsen af grundskatteloftet.Det fremgik endvidere af notatet, at ”det er uheldigt, at formuleringen i den kommunale ejen-domsskattelov er, som den er, men hvis hjemlen til at ændre i ansættelsen ikke findes [i vur-deringsloven], kan en formulering i den kommunale ejendomsskattelov ikke få virkning’”. Yder-ligere fremgik det, at ”Systemerne er indrettet efter de retningslinjer, der blev aftalt, og somogså er lovfæstet med den lapsus, der er omkring formuleringen af ejendomsbeskatningslo-vens § 1, stk. 5”.Rigsrevisionen kan konstatere, at der ikke lå juridiske analyser, vurderinger, gennemgangee.l. af den omtalte bestemmelse til grund for SKATs udmelding. Der blev alene henvist til præ-misserne og hensigten med at indføre grundskatteloftet, velvidende at SKAT havde ændretpraksis i 2005 netop vedrørende den påpegede problemstilling. Rigsrevisionens gennem-gang har vist, at SKAT ikke tog kontakt til Indenrigs- og Sundhedsministeriet omkring formu-leringen i ejendomsskatteloven, selv om SKAT tilsyneladende vurderede, at bestemmelsenindeholdt en fejlfortolkning. Det er Rigsrevisionens vurdering, at SKAT på dette tidspunkt bur-de have taget kontakt til Indenrigs- og Sundhedsministeriet.58. Den fremsendte early warning blev som nævnt drøftet på et møde i Fagudvalget for Ejen-domsvurdering i oktober 2008. Til grund for drøftelsen havde udvalget modtaget early warn-ing og 2 notater fra Ejendomsvurderingen i Skattecenter Århus og SKATs notat. Udvalgetbesluttede, at ”der ikke var grundlag for at justere i den nuværende behandling af skatte-loftberegningerne, som de foretages i forbindelse med ændringer i ansættelsen af fradragfor grundforbedringer”. Rigsrevisionen kan konstatere, at fagudvalget ikke fandt behov for atundersøge sagen nærmere, fx at få foretaget en juridisk afdækning af den omtalte problem-stilling. Rigsrevisionen har endvidere noteret sig, at fagudvalget tillige besluttede, at den fast-holdte praksis kunne tages op til fornyet overvejelse, hvis et vurderingsankenævn måtte ha-ve en anden opfattelse.

Frem til 1. januar 2009var ejendomsvurderin-gen organiseret i 9 si-deordnede enhederfordelt på 8 skattecen-tre. Den faglige beslut-ningskompetence varplaceret i Fagudvalgetfor Ejendomsvurdering,der bestod af chefernefor de 9 enheder.Faglige spørgsmål ogeventuelle uenighederblev drøftet i dette fo-rum.

26

HÅNDTERING AF ADVARSLER OG SIGNALER

B.

Andre advarsler