Skatteudvalget 2011-12

SAU Alm.del Bilag 139

Offentligt

SkatteministerietUdkast (1)

J. nr. 2011-211-0024

Forslagtil

Lov om arbejdsskadeafgift1Kapitel 1ArbejdsskadeafgiftAfgift af erstatninger og godtgørelser m.v. efter lov om arbejdsskadesikring§ 1.Der betales arbejdsskadeafgift til staten af:1. Erstatninger for tab af erhvervsevne og godtgørelser for varigt mén, som ertilkendt af Arbejdsskadestyrelsen efter lov om arbejdsskadesikring.2. Overgangsbeløb ved dødsfald, erstatninger for tab af forsørger og godtgørelser tilefterladte, som er tilkendt af Arbejdsskadestyrelsen efter lov omarbejdsskadesikring.Afgiftssats§ 2.Afgiftssatsen er 13 pct. af afgiftsgrundlaget efter § 4.

Afgiftspligtige§ 3.De afgiftspligtige efter § 1 er:1) Staten og dens institutioner.2) Kommuner og regioner, der ikke har tegnet forsikring mod følgerne afarbejdsulykker, jf. § 48, stk. 5 i lov om arbejdsskadesikring.3) Andre selvforsikrede arbejdsgivere.4) Arbejdsmarkedets Erhvervssygdomssikring.5) Forsikringsselskaber, der udbyder eller har udbudt arbejdsskadeforsikringerefter lov om arbejdsskadesikring.

Kapitel 2Afgiftsgrundlag§ 4.Afgiftsgrundlaget er:1 Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.

-2-1. Godtgørelser for varigt mén, overgangsbeløb ved dødsfald og godtgørelser tilefterladte tilkendt i kalenderåret efter lov om arbejdsskadesikring.2. Hensættelser til dækning af fremtidige løbende erstatninger for tab af erhvervsevneog erstatninger for tab af forsøger tilkendt i kalenderåret efter lov omarbejdsskadesikring.Stk. 2.Arbejdsskadestyrelsens opgørelse af hensættelser til dækning af fremtidigeløbende ydelser sker efter bek. nr. 894 af 14. december 1998.Kapitel 3Administrative bestemmelserIdentifikation af de afgiftspligtige§ 5.De afgiftspligtige efter § 3 identificeres af told- og skatteforvaltningen på grundlag afoplysninger modtaget fra Arbejdsskadestyrelsen.Stk. 2.Told- og skatteforvaltningen og Arbejdsskadestyrelsen kan udveksle denødvendige oplysninger om afgiftspligtige personer og selskaber m.v. (juridiske personer) tilbrug for de respektive myndigheders identifikation af afgiftspligtige efter § 3,afgiftsberegningen og kontrollen heraf. Oplysningerne kan leveres i elektronisk form og kangøres til genstand for registersamkøring og sammenstilling af oplysninger i kontroløjemed.§ 6.Afgiftspligtige med forretningssted i et andet EU- eller EØS-land kan udpege enrepræsentant, som er en person, der er bosiddende her i landet, eller en virksomhed, der harforretningssted her i landet. Den afgiftspligtige skal oplyse told- og skatteforvaltningen omrepræsentantens identifikationsoplysninger.Stk. 2.Afgiftspligtige, der ikke har forretningssted i Danmark eller i et andet EU- ellerEØS-land, skal udpege en repræsentant og identificere sig over for told- ogskatteforvaltningen ved en person, der er bosiddende her i landet, eller ved en virksomhed,der har forretningssted her i landet. Repræsentanten hæfter solidarisk for afgiften.Afregning og opkrævning af afgiften§ 7.Afgiftsperioden er kalenderåret.Stk. 2.Arbejdsskadestyrelsen opgør hvert år inden udgangen af april måned for hver af deafgiftspligtige efter § 3 summen af erstatninger for tab af erhvervsevne, godtgørelser forvarigt mén, overgangsbeløb ved dødsfald, erstatninger for tab af forsøger og godtgørelser tilefterladte, som Arbejdsskadestyrelsen har tilkendt efter lov om arbejdsskadesikring i detforegående kalenderår.Stk. 3.Arbejdsskadestyrelsens opgørelser efter stk. 2 danner grundlag for told- ogskatteforvaltningens beregning og opkrævning af en acontoafgift og for opgørelsen af denendelige afgift for hver af de afgiftspligtige efter § 3.Stk. 4.Hvert år beregner og opkræver told- og skatteforvaltningen for hver af deafgiftspligtige efter § 3 en acontoafgift. Acontoafgiften beregnes på grundlag afArbejdsskadestyrelsens tilkendelser i det kalenderår, som ligger forud for det kalenderår, somacontoafgiften vedrører. Acontoafgiften skal indbetales til told- og skatteforvaltningen senestden 15. juni i det år, som acontoafgiften vedrører.Stk. 5.I det kalenderår, der følger efter det år, som afgiften vedrører, opgør told- og

-3-skatteforvaltningen for hver af de afgiftspligtige efter § 3 den endelige afgift. Restafgift skalindbetales til told- og skatteforvaltningen senest den 15. juni i det kalenderår, som følger efterdet kalenderår, som afgiften vedrører. Restafgift skal indbetales sammen med acontoafgiftenefter stk. 4 for det aktuelle år. Tilsvarende skal told- og skatteforvaltningen tilbagebetaleoverskydende afgift til de afgiftspligtige senest den 15. juni i kalenderåret efter det år, somafgiften vedrører. Tilbagebetaling kan ske ved modregning i det acontobeløb, som told- ogskatteforvaltningen opkræver efter stk. 4.Stk. 6.Betaling af acontobeløb efter stk. 4 og af den endelige afgift efter stk. 5, somvedrører institutioner, der er omfattet af statens adgang til selvforsikring, jf. lov omarbejdsskadesikring, påhviler det enkelte ministerområde. Vedkommende minister kan fordeleudgifterne på de enkelte institutioner.Stk. 7.Ved manglende eller mangelfuld betaling finder opkrævningslovens §§ 6 – 8tilsvarende anvendelse.Kapitel 4Straffebestemmelser§ 8.Med bøde straffes den, der forsætligt eller groft uagtsomt:1) Afgiver urigtige eller vildledende oplysninger eller fortier oplysninger til brug forafgiftskontrollen.2) Overtræder § 6, stk. 2.Stk. 2.I forskrifter, der udstedes i medfør af loven, kan der fastsættes straf af bøde for den, derforsætligt eller groft uagtsomt overtræder bestemmelser i forskrifterne.Stk. 3.Den, der begår en af de nævnte overtrædelser med forsæt til at unddrage statskassenafgift, straffes med bøde eller fængsel indtil 1 år og 6 måneder, medmindre højere straf erforskyldt efter straffelovens § 289.Stk. 4.Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne istraffelovens 5. kapitel.Kapitel 5Ikrafttræden og overgangsregler m.v.§ 9.Loven træder i kraft den 1. september 2012.Stk. 2.Første afgiftsperiode omfatter erstatninger for tab af erhvervsevne og godtgørelser forvarigt mén tilkendt af Arbejdsskadestyrelsen i perioden fra og med den 1. september 2012 tilog med den 31. december 2012 samt erstatninger for tab af forsøger, overgangsbeløb veddødsfald og godtgørelse til efterladte efter lov om arbejdsskadesikring, som er tilkendt isamme periodeStk. 3.Første acontobetaling efter § 7, stk. 3, skal indbetales senest den 15. december 2012.Acontoafgiften for hver af de afgiftspligtige for 2012 beregnes på grundlag af 1/3 af denafgiftspligtiges andel af de tilkendte erstatninger for tab af erhvervsevne og godtgørelser forvarigt mén, som er tilkendt af Arbejdsskadestyrelsen i 2011.

-4-

§ 10.Til dækning af afgiften efter § 1 kan forsikringsselskaberne forhøje præmierne forlovpligtig arbejdsskadeforsikring for tiden efter lovens ikrafttræden, uanset de indgåedeforsikringsaftaler.Stk. 2.Til dækning af afgiften efter § 1 kan Arbejdsmarkedets Erhvervssygdomssikringforhøje bidraget for lovpligtig sikring mod erhvervssygdomme for tiden efter lovensikrafttræden.§ 11.I lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven), jf.lovbekendtgørelse nr. 1402 af 7. december 2010, som ændret ved bl.a. ved § 9 i lov nr. 528 af17. juni 2008, § 39 i lov nr. 698 af 25. juni 2010, § 27 i lov nr. 247 af 30. marts 2011 ogsenest ved § 8 i lov nr. 599 af 14. juni 2011, foretages følgende ændring:1.Ibilag 1, liste A,indsættes somnr. 36:”36) Lov om arbejdsskadeafgift.”

§ 12.Loven gælder ikke for Færøerne og Grønland.

-5-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer4. Økonomiske konsekvenser for det offentlige4.1. Økonomiske konsekvenser for staten4.2. Økonomiske konsekvenser for regioner og kommuner4.3. Skatteudgifter5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. IndledningForslaget er et led i udmøntningen af finanslovsaftalen for 2012 mellem regeringen(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti) og Enhedslisten om etbedre og mere sikkert arbejdsmiljø.Forslaget skal medvirke til at øge de enkelte virksomheders og branchers incitament til atforbedre arbejdsmiljøet og forebygge arbejdsulykker.Lovforslaget bidrager endvidere til at finansiere aftalte tiltag efter finansloven.2. Lovforslagets formål og baggrundErhvervssygdomme og arbejdsulykker har stor betydning og mange konsekvenser både for

-6-den syge eller skadelidte og for arbejdsmarkedet og samfundsøkonomien. Hvert år modtagerArbejdsskadestyrelsen op imod 40.000 anmeldelser om arbejdsskader. Derfor er der storeperspektiver i at nedbringe antallet af arbejdsskader.En arbejdsskadeafgift vil medføre øgede omkostninger ved arbejdsskader og vil derfor give etøget økonomisk incitament til at forebygge, at arbejdsskader opstår. Forsikringsselskaber,som udbyder arbejdsskadeforsikringer, vil skulle indregne de øgede omkostninger vedarbejdsskaderne i deres risikovurderinger. Det må derfor forventes, at forsikringsselskabernevil forhøje præmierne og herunder fordele omkostningsrisikoen ud fra, hvor skaderne er flestog størst. For de selvforsikrede arbejdsgivere, herunder staten, regionerne og vissekommuner, vil afgiften blive en direkte ekstraomkostning, som vil øge det økonomiskeincitament til at forebygge arbejdsskader.Det er endvidere forudsat, at Arbejdsmarkedets Erhvervssygdomssikring vil søge dækning forudgiften via de bidrag, som opkræves fra arbejdsgiverne.Ved udformningen af reglerne er det tilstræbt i videst muligt omfang at mindske deadministrative byrder og samtidig påse, at afgiften giver et økonomiske incitament til atforebygge arbejdsskader. De af Arbejdsskadestyrelsen tilkendte erstatninger og godtgørelserm.v. efter lov om arbejdsskadesikring giver et grundlag for beregning og opkrævning afafgiften, som er enkelt at administrere. Som følge af den tidsmæssige forskydning mellem denerstatningsudløsende begivenhed og Arbejdsskadestyrelsens afgørelse vil det i opstartsfasenvære nødvendigt at beregne afgiften på grundlag arbejdsskader indtruffet før, men tilkendtefter lovens ikrafttræden. Forsikringsselskaberne vil imidlertid skulle fordele og indregneudgiften fremadrettet, nemlig i fremtidige præmier. Udgiften vil blive fordelt ud fra envurdering af fremtidig risiko og vil derfor give det øgede økonomiske incitament tilforebyggelse særligt i de brancher, som har de fleste og alvorligste arbejdsskader. Denbeskrevne afgiftsstruktur er valgt for fremadrettet at ligestille private og offentligearbejdsgiveres økonomiske incitament til at forebygge arbejdsskader.For nyetablerede forsikringsselskaber, hvor der endnu ikke er opstået skader hos deforsikrede, vil afgiftsgrundlaget pr. definition være 0 kr. Imidlertid vil disse selskaber værenødt til at indregne afgiften i deres økonomiske risiko fremadrettet og vil hermed væreligestillet med de øvrige forsikringsselskaber. Principielt kan der også hos de selvforsikredearbejdsgivere og hos de etablerede forsikringsselskaber være et meget lille afgiftsgrundlag,det vil eksempelvis være tilfældet, hvis en selvforsikret kommune i en årrække ikke har haftnogen arbejdsskader. I dette tilfælde vil kommunens afgiftsgrundlag også være 0 kr.Det danske erstatningssystem vedrørende arbejdsskader bygger på et forsikringsprincip.Hovedformålet er at sikre den skadede arbejdstager en erstatning. Forsikringsprincippet

-7-medfører imidlertid, at den enkelte arbejdsgiver kun indirekte - via fremtidigepræmiestigninger – vil mærke de øgede udgifter til erstatninger. Men det ændrer ikke på, atudgifterne stadig vil kunne mærkes og dermed udgøre et incitament til generel forebyggelseaf arbejdsskader i fremtiden.Den valgte afgiftsmodel vurderes at være den mest hensigtsmæssige, dels ud fra detadfærdsregulerende formål, dels ud fra administrative hensyn.3. Lovforslagets enkelte elementerEfter forslaget vil forsikringsselskaber, der udbyder eller har udbudt arbejdsskadeforsikringer,Arbejdsmarkedets Erhvervssygdomssikring samt selvforsikrede offentlige myndigheder ogandre selvforsikrede arbejdsgivere blive pålagt en arbejdsskadeafgift. Afgiften foreslåsberegnet på grundlag af de af Arbejdsskadestyrelsen tilkendte erstatninger for tab aferhvervsevne, godtgørelser for varigt mén, erstatninger for tab af forsøger, overgangsbeløbved dødsfald og godtgørelser til efterladte, efter lov om arbejdsskadesikring. Derved vilafgiften styrke arbejdsgivernes incitament til at forebygge arbejdsulykker ogerhvervssygdomme.Arbejdsskadestyrelsen foretager allerede i dag en årlig opgørelse af de tilkendte erstatningerfor tab af erhvervsevne og godtgørelser for varigt mén. Opgørelsen bruges som grundlag forberegning af bidrag efter arbejdsmiljøloven. Tallene er endeligt opgjort i april måned i åretefter tilkendelsesåret. Opgørelsen foreslås udvekslet med SKAT, som på basis heraf beregneren acontoafgift for det aktuelle år. Året efter modtager SKAT oplysninger om årets faktiskeerstatningsopgørelse pr. afgiftspligtig og udsender derefter en slutopgørelse sammen medacontoopkrævningen for det nye år.De erstatninger, som Arbejdsskadestyrelsen har tilkendt for tab af forsøger, overgangsbeløbved dødsfald og godtgørelse til efterladte, efter lov om arbejdsskadesikring, indgår ikke i deteksisterende grundlag for beregningen af arbejdsmiljøafgiften. Det forslås imidlertid, at denævnte erstatninger og godtgørelser m.v. til efterladte også indgår i beregningsgrundlaget forarbejdsskadeafgiften. At undtage de erstatninger og godtgørelser m.v., som er tilkendt somfølge af de alvorligste arbejdsulykker/erhvervssygdomme, nemlig dem som har medførtdøden, fra afgiftsgrundlaget ville stride mod lovens intentioner.Da også erstatninger og godtgørelser m.v. til efterladte efter lov om arbejdsskadesikringtilkendes af Arbejdsskadestyrelsen, foreslås det, at afgiften beregnes på grundlag af en årligopgørelse fra Arbejdsskadestyrelsen.De fleste erstatninger og godtgørelser tilkendes som sum-erstatninger/kapitalbeløb. I detilfælde, hvor der derimod sker tilkendelse af en løbende ydelse, beregner

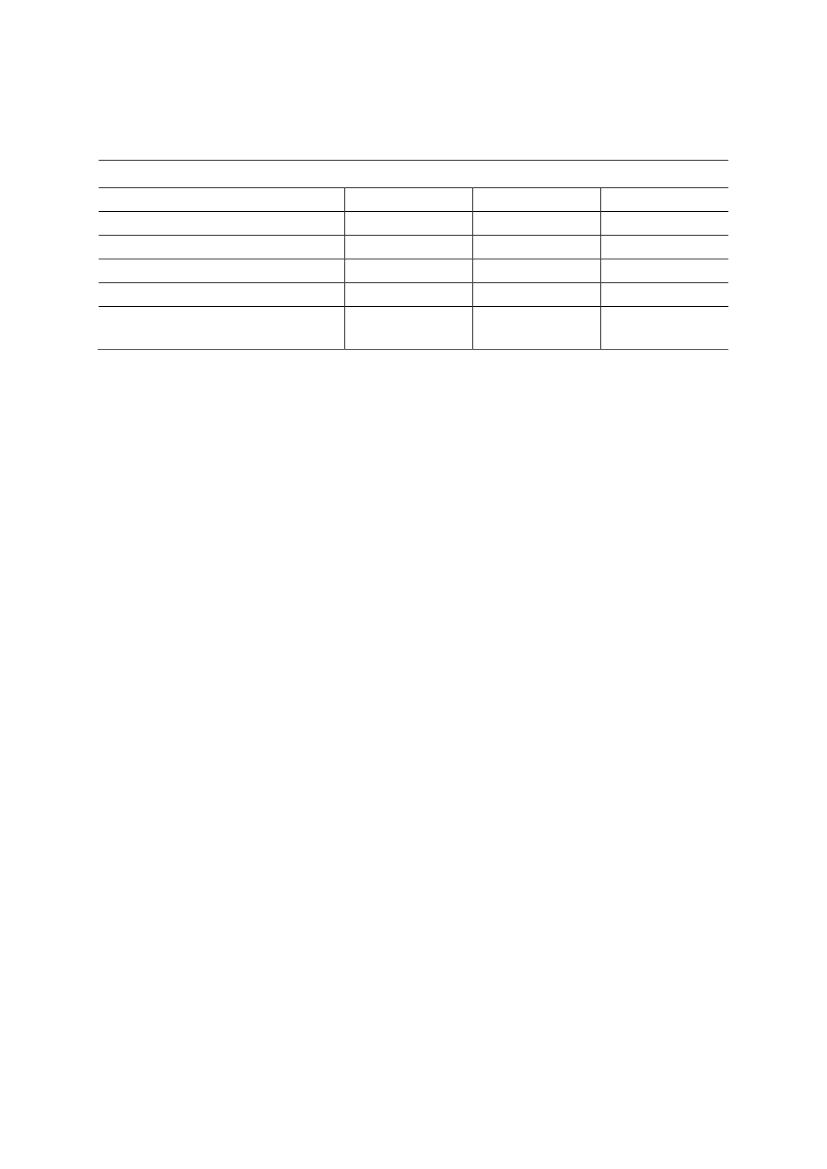

-8-Arbejdsskadestyrelsen en værdi af erstatningen i form af hensættelser, til brug for opgørelsenaf de samlede årlige tilkendelser.Afgiftsgrundlaget for arbejdsskadeafgiften er de erstatninger og godtgørelser m.v., somtilkendes af Arbejdsskadestyrelsen, som 1. instans. Det foreslås, at disse tilkendelser skalvære det endelige afgiftsgrundlag, således at der ikke skal reguleres i afgiften vedefterfølgende ændringer i tilfælde af anke eller domstolsprøvelse af den enkeltearbejdsskadesag. Dette foreslås af en række grunde. Dels vil det give den mest enkleafgiftsadministration, der hermed hovedsageligtvil bygge på oplysninger, somArbejdsskadestyrelsen allerede i dag opgør, som led i opgørelsen af grundlaget forarbejdsmiljøbidraget. Dog fordeles arbejdsmiljøbidraget på de enkelte selskaber på grundlagaf deres andel af de samlede erstatningsudgifter og godtgørelser, mens grundlaget for afgiftenvil være de faktiske kronebeløb.Arbejdsskadestyrelsens opgørelse foretages ultimo januar hvert år, for det foregående år ogvil indeholde alle afgørelser samt alle kendte ændringer i året. Efterfølgende reguleringer somfølge af ændringer i 2. instans ville kræve en del administration hos Arbejdsskadestyrelsen,SKAT og hos de afgiftspligtige.Arbejdsskadestyrelsen har på baggrund af en analyse af et enkelt år (2011) skønnet, at iarbejdsskadesager, der blev omgjort af Ankestyrelsen, blev der foretaget en nedsættelse i ca.1/3 af sagerne og dermed en forhøjelse i 2/3 af sagerne. Efterfølgende ændringer som følge afanke ville således hovedsagelig medføre en forhøjelse af afgiften, hvis der skulle reguleresherfor.Det vil endvidere være en fordel for de afgiftspligtige at få fastslået afgiftsgrundlaget endeligtmed afgørelsen fra Arbejdsskadestyrelsen, uden risiko for at der kommer en forhøjelse, somfølge af en anke, i et efterfølgende år.4. Økonomiske konsekvenser for det offentlige4.1. Økonomiske konsekvenser for statenDet umiddelbare nettoprovenu for staten skønnes til 500 mio. kr. om året svarende til detforudsatte i finanslovsaftalen. Tilbageløbet i form af færre indtægter fra andre skatter ogafgifter er forudsat til 40 pct. og skønnes dermed til 200 mio. kr. om året. Det årligenettoprovenu efter tilbageløb skønnes til 300 mio. kr. om året.Det skønnes, at afgiften vil give et umiddelbart nettoprovenu efter tilbageløb på 100 mio. kr. i2012 og 300 mio. kr. i 2013, jf. tabel 1.

-9-

Tabel 1. Statens nettoprovenu af en arbejdsskadeafgift, afgiftsårMio. kr. i 2012-niveauUmiddelbart merprovenuTilbageløbProvenu efter tilbageløbProvenu inklusive tilbageløb og adfærdProvenu inklusive tilbageløb og adfærdmed arbejdsudbud20121707010095852013500200300285260Varigt500200300285260

Finansårsvirkningen på konto for 2012 skønnes til 170 mio. kr.For Arbejdsmarkedets Erhvervssygdomssikring og forsikringsselskaber, der udbyderarbejdsskadeforsikringer, er det forudsat, at afgiften overvæltes i forsikringspræmierne. Forstaten og andre selvforsikrede arbejdsgivere rammer afgiften den enkelte selvforsikrede.Andelen af selvforsikrede udgør ca. 20 pct.Forsikringspræmien på en arbejdsskadeforsikring er typisk beregnet på grundlag afarbejdsgiverens tilhørsforhold til en branche, antallet af ansatte i virksomheden samt dissesarbejdsfunktioner. I nogle tilfælde afspejler forsikringspræmien den enkelte virksomhedsrisiko fuldt ud – når der er tale om meget store virksomheder - hvilket betyder, atforsikringspræmien er i overensstemmelse med den enkelte virksomheds risiko forarbejdsskader. I andre tilfælde foreligger der en tarifmæssig fastsættelse afforsikringspræmien, hvilket typisk er tilfælde for mindre virksomheder.Afgiften vurderes derfor i et vist omfang at øge de enkelte branchers - herunder størrevirksomheders - incitament til at forbedre arbejdsmiljøet og forebygge ulykker. Dette skalogså ses i lyset af, at afgiften overvæltes fuldt ud på de selvforsikrede, som afholder den fuldeudgift til arbejdsskadeerstatninger. Denne ændring i adfærd skønnes at reducereafgiftsgrundlaget med godt 4 pct., hvilket medfører et provenu inklusive tilbageløb og adfærdpå ca. 285 mio. kr. om året. Medtages arbejdsudbudseffekter, skønnes provenuet yderligerereduceret til ca. 265 mio. kr. om året.På grundlag af tilkendte erstatninger og godtgørelser er der korrigeret for statens andel. Detskyldes, at indtægten fra afgiften på det statslige område er en udgift for staten, hvilket giveret finansieringsbidrag på nul. Afgiften er derfor pålagt, så det umiddelbare nettoprovenuforventes til 500 mio. kr. om året.4.2. Økonomiske konsekvenser for regioner og kommunerVurderet på grundlag af tidligere tilkendte erstatninger og godtgørelser skønnes kommunernes

- 10 -og regionernes andel af afgiften, når der tages højde for, at bidraget fra statslige arbejdsgivereer nul, at udgøre ca. 25 pct. svarende til 40 mio. kr. i 2012 og 125 mio. kr. i 2013.Da der er tale om en generel arbejdsgiverafgift, der påvirker de kommunale og regionalearbejdsgivere på samme måde som de private arbejdsgivere, skal kommuner og regioner ikkekompenseres for de udgifter, som afgiften påfører dem.4.3. SkatteudgifterForslaget omfatter ingen skatteudgifter.5. Administrative konsekvenser for det offentlige[Tilgår]6. Økonomiske konsekvenser for erhvervslivetVurderet på grundlag af de tilkendte erstatninger og godtgørelser skønnes det privateerhvervslivs andel af afgiften, når der tages højde for, at bidraget fra statslige arbejdsgivere ernul, at udgøre ca. 75 pct. svarende til ca. 130 mio. kr. i 2012 og ca. 375 mio. kr. i 2013.Som nævnt vurderes afgiften i et vist omfang at øge de enkelte branchers - herunder størrevirksomheders - incitament til at forbedre arbejdsmiljøet og forebygge ulykker, hvilket på sigtvil mindske de økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetForslaget har været sendt til Erhvervs- og Selskabsstyrelsens Center for Kvalitet iErhvervsregulering (CKR) med henblik på en vurdering af, om forslaget skal forelægges etvirksomhedspanel.Afgiften opkræves fra forsikringsselskaber, Arbejdsmarkedets Erhvervssygdomssikring ogselvforsikrede arbejdsgivere. Afgiften foreslås i vidt omfang opkrævet efter samme model,som i dag anvendes i forbindelse med opkrævning af bidraget til arbejdsmarkedets partersmiljøindsats, jf. § 68 i arbejdsmiljøloven. Det må forventes, at forsikringsselskaberne ogArbejdsmarkedets Erhvervssygdomssikring kan indarbejde opkrævningen af præmier ogbidrag til dækning af deres del af udgiften i de procedurer og forretningsgange, som deallerede har tilrettelagt. Opkrævningen af afgiften forventes således ikke i sig selv at påføre deafgiftspligtige administrative byrder i nævneværdig grad.8. Administrative konsekvenser for borgerneForslaget medfører ingen administrative konsekvenser for borgerne.

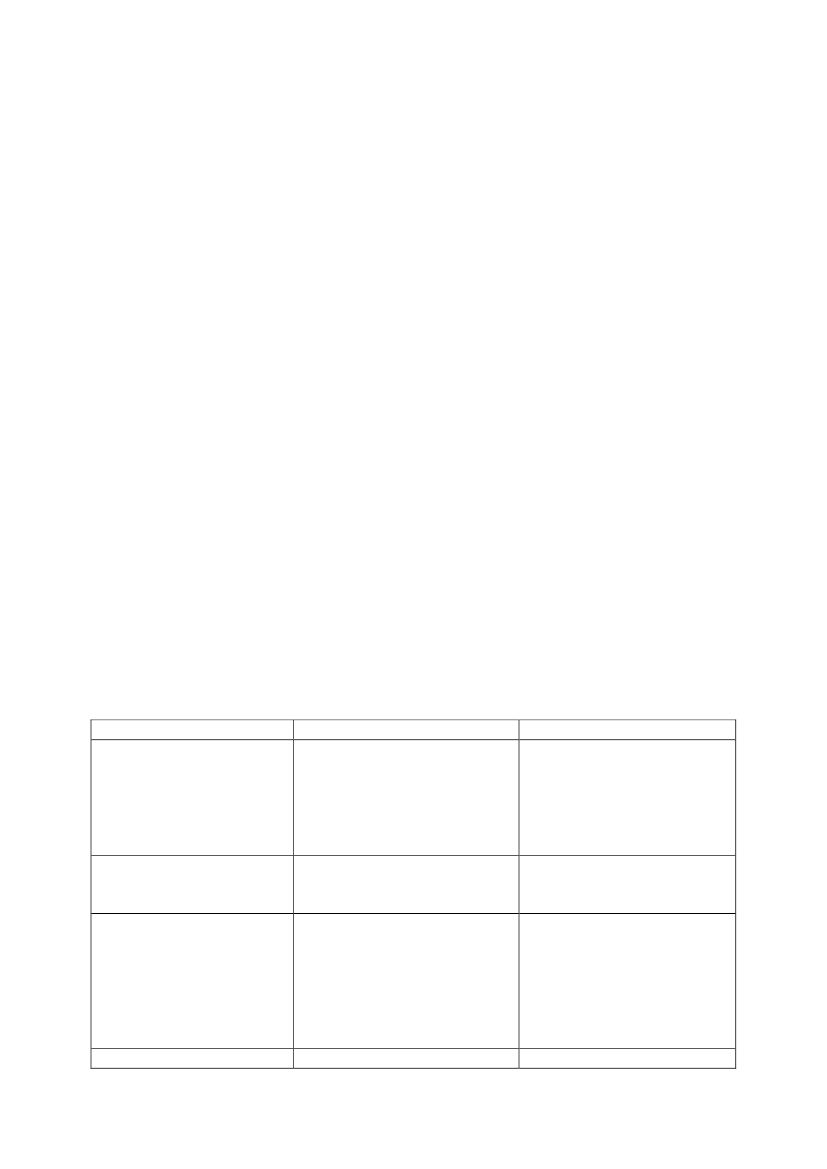

- 11 -9. Miljømæssige konsekvenserForslaget skønnes ikke at have miljømæssige konsekvenser.10. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter. Forslaget notificeres som udkast efter direktiv98/34/EF (informationsproceduredirektivet) med senere ændringer.11. Hørte myndigheder og organisationer m.v.Alle øvrige ministerier, Akademikernes Centralorganisation, Advokatrådet, AE-Rådet,Ankestyrelsen, Arbejdsmarkedsstyrelsen, Arbejdsmarkedets Tillægspension,Arbejdsmarkedets Erhvervssygdomssikring, Arbejdsmiljørådet, CEPOS – Center for PolitiskeStudier, Cevea – Centrum-venstre Akademiet, Dansk Arbejdsgiverforening, DanskeAdvokater, Danske Regioner, Datatilsynet, DI, Den Danske Skatteborgerforening, Erhvervs-og Selskabsstyrelsen – Center for kvalitet i Erhvervsregulering, Finansrådet, Finanstilsynet,Forsikring og Pension, FOA, Forbundet for pædagoger og klubfolk, FDR - ForeningenDanske Revisorer, FSR – danske revisorer, FTF, HK, HORESTA, Håndværksrådet,Kommunernes Landsforening, Kristelig Arbejdsgiverforening, Kristelig Fagforening,Landsorganisationen i Danmark, Retssikkerhedschefen, Sammenslutningen af LandbrugetsArbejdsgiverforeninger, Finanssektorens Arbejdsgiverforening, Konkurrence- ogForbrugerstyrelsen.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

Økonomiske konsekvenserfor det offentlige

Positive konsekvenserDet umiddelbare nettoprovenutil staten skønnes til 170 mio.kr. i 2012 og 500 mio. kr. omåret i de efterfølgende år.

Negative konsekvenserDen umiddelbareafgiftsbelastning forkommuner og regionerskønnes til 40 mio. kr. i 2012og 125 mio. kr. om året i deefterfølgende år.

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Administrative

På længere sigt må detforventes, at arbejdsmiljøetforbedres. Dette er med til atreducere antallet afarbejdsskader, hvilket erforbundet med færre udgifterfor erhvervslivet.Ingen

Den umiddelbareafgiftsbelastning skønnes tilca. 130 mio. kr. i 2012 og ca.375 mio. kr. om året i deefterfølgende år.

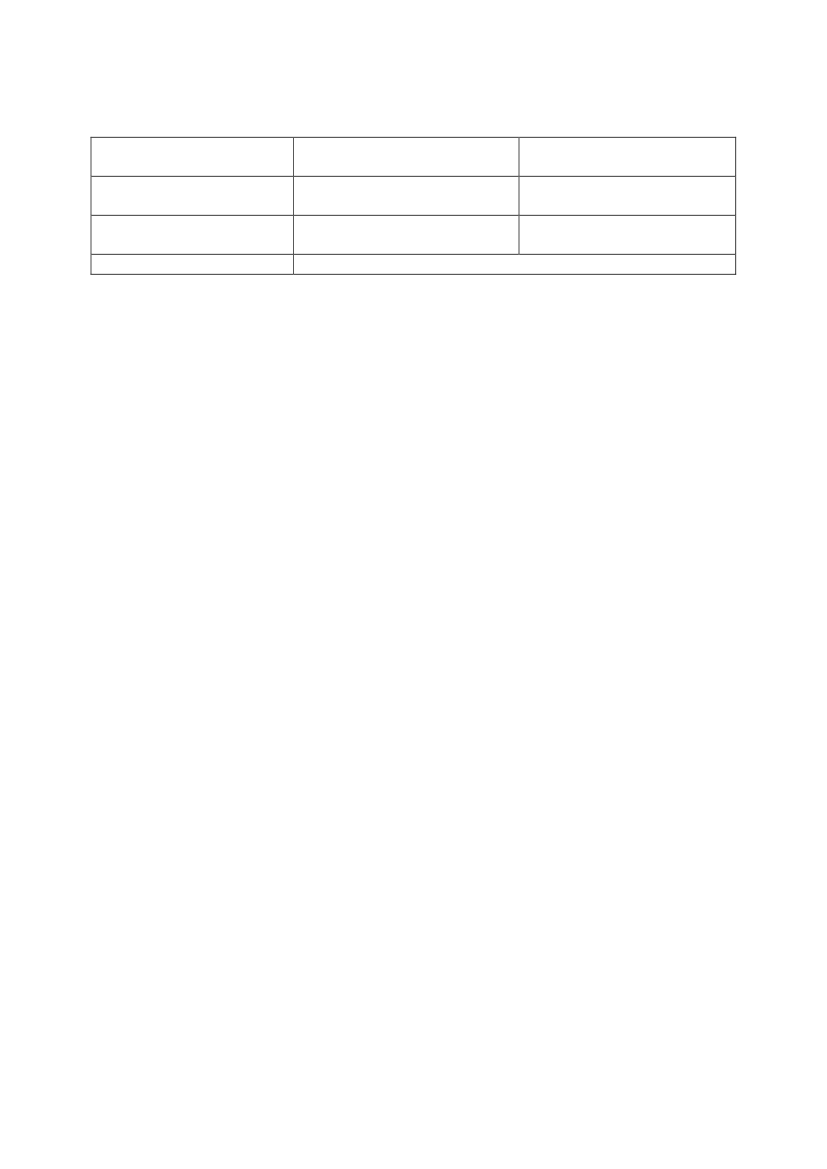

Ingen nævneværdige

- 12 -konsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-rettenkonsekvenserIngenIngenIngenIngen

Forslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelser

Til kapitel 1Til § 1Med bestemmelsen foreslås det, at der skal betales en arbejdsskadeafgift til staten aferstatninger og godtgørelser, som tilkendes af Arbejdsskadesstyrelsen efter lov omarbejdsskadesikring. Andre erstatninger end de nævnte er ikke omfattet af afgiften.Afgiften baseres på de nævnte erstatninger, der er tilkendt i et givent kalender, jf. nærmere ibemærkningerne til §§ 4 og 7.Til § 2I bestemmelsen foreslås, at afgiftssatsen fastsættes til 13 pct. af afgiftsgrundlaget.Afgiftssatsen er foreslået til 13 pct. af afgiftsgrundlaget af hensyn til det provenu, somafgiften skal indbringe.Til § 3I bestemmelsen foreslås, hvem der er afgiftspligtige efter loven.De foreslåede afgiftspligtige er de samme, som er bidragspligtige efter § 68 i lov omarbejdsmiljø, bortset fra at forsikringsselskaber, som tidligere har udbudt, men som ikkelængere udbyder arbejdsskadeforsikringer, ikke opkræves bidrag efter lov om arbejdsmiljø.Afgiftens foreslås således opkrævet fra forsikringsselskaber, der udbyder eller har udbudtarbejdsskadeforsikringer, Arbejdsmarkedets Erhvervssygdomssikring og selvforsikredearbejdsgivere, herunder staten, regionerne og de kommuner, som har valgt at væreselvforsikrede.At også forsikringsselskaber, som tidligere har udbudt arbejdsskadeforsikring, men som erophørt hermed, skal anses for afgiftspligtige, skyldes den tidsmæssige forskydning mellemforsikringsbegivenhedens indtræden og tidspunktet for Arbejdsskadestyrelsens afgørelse.Et forsikringsselskab, som tidligere har udbudt arbejdsskadeforsikringer, men som ikkelængere udbyder disse, kan således bliver pålagt at udbetale en erstatning som følge af enarbejdsskade indtruffet i et tidligere år, hvor forsikringen var gældende.Til kapitel 2

- 13 -Til § 4I bestemmelsen foreslås det, at afgiftsgrundlaget er de i kalenderåret af Arbejdsskadestyrelsentilkendte:1) Erstatninger for tab af erhvervsevne (§§ 17 og 17a i lov om arbejdsskadesikring)2) Godtgørelser for varigt mén (§ 18 i lov om arbejdsskadesikring)3) Overgangsbeløb ved dødsfald (§ 19 i lov om arbejdsskadesikring)4) Erstatning for tab af forsøger (§§ 20 – 22 i lov om arbejdsskadesikring)5) Godtgørelse til efterladte (§ 23 i lov om arbejdsskadesikring).Godtgørelser og erstatninger består af kapitalbeløb, éngangserstatninger og hensættelser tildækning af fremtidige løbende erstatninger i arbejdsskadesager.Erstatninger for tab af erhvervsevne og erstatning for tab af forsøger, tilkendt som en løbendeydelse efter henholdsvis §§ 17 og 17a eller §§ 20-22 i lov om arbejdsskadesikring omsættesaf Arbejdsskadestyrelsen til en værdi i form af hensættelser til fremtidige ydelser.Det foreslås, at erstatninger vedrørende blandt andet sygebehandling og optræning m.v. ikkeer omfattet af afgiftsgrundlaget. Dette beror på flere forhold.Efter en arbejdsskade giver § 15 i lov om arbejdsskadesikring den tilskadekomne ret til at fåbetalt sine udgifter til sygebehandling, optræning, proteser, briller og lignede hjælpemidlerunder sagens behandling hos Arbejdsskadestyrelsen. Efter lov om arbejdsskadesikring er derdesuden mulighed for at få betalt fremtidige udgifter til behandling og udgifter tilhjælpemidler.I henhold til Arbejdsskadestyrelsens vejledning om betaling af behandlingsudgifter,hjælpemidler og udgifter til hjælpemidler samt følgeudgifter betales udgifterne afforsikringsselskaberne, Arbejdsmarkedets Erhvervssygdomssikring ellerArbejdsskadestyrelsen, når visse betingelser er opfyldt.Efter § 15, stk. 6, i lov om arbejdsskadesikring har forsikringsselskaberne ogArbejdsmarkedets Erhvervssygdomssikring adgang til at tage stilling til krav fra detilskadekomne om betaling af udgifter til sygdomsbehandling m.v. Arbejdsskadestyrelsen hardog fortsat afgørelseskompetencen i disse sager, og den tilskadekomne kan altid anmodeforsikringsselskabet eller Arbejdsmarkedets Erhvervssygdomssikring om, at sagen indbringesfor Arbejdsskadestyrelsen til afgørelse.Den ovenfor beskrevne ordning medfører, at Arbejdsskadestyrelsen ikke har mulighed for atforetage en central opgørelse af de i året betalte udgifter til sygebehandling og hjælpemidlerefter lov om arbejdsskadesikring.For at gøre arbejdsskadeafgiften administrativt enkel at beregne og opkræve og idet denøkonomiske betydning af disse erstatninger er relativt lille, foreslås det, at udgifterne tilsygebehandling og hjælpemidler efter § 15 i lov om arbejdsskadesikring ikke indgår iafgiftsgrundlaget.Til kapitel 3Til § 5

- 14 -Da alle nødvendige oplysninger til brug for identifikationen af de afgiftspligtige alleredefindes hos en anden offentlig myndighed, foreslås det, at de afgiftspligtige identificeres vedoverførsel af oplysninger mellem myndighederne. Herved reduceres de administrative byrderfor såvel de afgiftspligtige som for SKAT.Da såvel afgiftsgrundlaget som identifikationen af de afgiftspligtige er baseret på oplysningerfra Arbejdsskadestyrelsen, er det af hensyn til bestemmelserne i persondataloven nødvendigt,at loven indeholder en klar hjemmel til at udveksle de nødvendige oplysningermyndighederne imellem, og om at disse oplysninger kan leveres i elektronisk form medhenblik på registersamkøring. Det er alene SKAT og Arbejdsskadestyrelsen, der kan foretagesamkøring og samstilling i de respektive myndigheders registre.Til § 6I bestemmelsen foreslås der regler om identifikation af afgiftspligtige, som ikke er etableret iDanmark, hvorefter disse kan eller skal udpege en repræsentant, som er etableret i Danmark.Stk. 1vedrører afgiftspligtige forsikringsselskaber i andre EU- og EØS-lande, og det foreslås,at det er frivilligt, om disse vil udpege en herboende repræsentant. Det betyder, at dissevirksomheder har ret til at være registreret hos SKAT ved en herboende repræsentant, hvilketkan være en administrativ fordel. Hvis den afgiftspligtige ønsker at benytte denne mulighed,skal denne give SKAT meddelelse om repræsentantens identifikationsoplysninger.Stk. 2vedrører afgiftspligtige forsikringsselskaber uden for EU og EØS. Det foreslås, at dissehar pligt til at udpege en herboende repræsentant. Afgiftspligtige virksomheder, der ikke harforretningssted i Danmark eller i et andet EU- eller EØS-land, skal således efter forslagetidentificere sig over for SKAT ved en person, der er bosiddende her i landet, eller ved envirksomhed, der har forretningssted her i landet. Det foreslås samtidig, at repræsentantenhæfter solidarisk for afgiften.

Til § 7I stk. 1 foreslås det, at afgiftsperioden efter loven er kalenderåret. Det betyder, at afgiftenbliver beregnet og opkrævet af afgiftsgrundlaget opgjort på årsbasis. Afgiften skal såledesbetales én gang årligt. I lovens overgangsbestemmelser er der fastsat særlige regler forberegningen af afgiften for 2012.I stk. 2 oplyses om, at Arbejdsskadestyrelsen i april måned i kalenderåret efter det kalenderår,hvori erstatningen m.v. er tilkendt, opgør summen af tilkendte erstatninger og godtgørelserm.v. for hver af de afgiftspligtige.I bestemmelsens stk. 3 foreslås det, at Arbejdsskadestyrelsens årlige opgørelse over desamlede tilkendte erstatninger og godtgørelser m.v. for hver af de afgiftspligtige dannergrundlag for SKATs opgørelse og opkrævning af en acontoafgift og af den endeligearbejdsskadeafgift.Da Arbejdsskadestyrelsen opgørelse først foreligger efter kalenderårets, og dermed efterafgiftsperiodens udløb, forslås det i stk. 4, at told og skatteforvaltningen hvert år, beregner og

- 15 -opkræver en acontoafgift.Det foreslås i stk. 4, at acontoafgiften beregnes på grundlag af Arbejdsskadestyrelsenstilkendelser i det kalenderår, som ligger forud for det kalenderår, som afgiften vedrører samtat afgiften skal indbetales til SKAT senest den 15. juni i det kalenderår, som acontoafgiftenvedrører. Det vil indebære, at der i kalenderåret 2013 bliver beregnet en acontoafgift pågrundlag af Arbejdsskadestyrelsens opgørelse af erstatninger og godtgørelser m.v., som ertilkendt i 2012, og at afgiften skal indbetales senest den 15. juni 2013.Det foreslås i stk. 5, at SKAT i det kalenderår, der følger efter det kalenderår, som afgiftenvedrører, beregner og opgør den endelig arbejdsskadeafgift. Opgørelsen og opkrævningensker på grundlag af Arbejdsskadestyrelsens endelige opgørelse af godtgørelser og erstatningerefter stk. 2. Det betyder f.eks., at den endelig opgørelse af afgiften for 2012 vil ske i 2013.Hvis den indbetalte acontoafgift er mindre end den faktisk afgift for afgiftsperioden,opkræves forskelsbeløbet sammen med acontoafgiften for det kalenderår, der følger efter detår, som restafgiften vedrører. Hvis den afgiftspligtige har betalt for meget i acontoafgift,modregnes beløbet i acontoopkrævningen for den afgiftsperiode, som følger efter detkalenderår, som afgiften vedrører.Det betyder eksempelvis, at når Arbejdsskadestyrelsen i 2014 har lavet en endelig opgørelsevedrørende tilkendelserne i 2013, så beregner SKAT den endelig afgift for 2013. Hvis denendelige afgift for 2013 er større end den betalte acontoafgift for 2013 opkræves denyderligere afgift for 2013 sammen med acontoafgiften for 2014. Tilsvarende vil der skemodregning i acontoafgiften for 2014, hvis acontoafgiften for 2013 viser sig at være størreend den endelig afgift for 2013. Overstiger den betalte acontoafgift for 2013 den faktisk afgiftfor 2013, og kan forskelsbeløbet, eller dele heraf, ikke indeholdes i acontoopkrævningen for2014, vil der ske tilbagebetaling til den afgiftspligtige.I stk. 6 foreslås, at det er det er det enkelte ministerområde, som bliver opkrævet og skalindbetale afgiften. Det foreslås endvidere, at det enkelte ministerområde kan foretage enfordeling af afgiften på de enkelte institutioner under det pågældende ministerområde. Hervedvil de enkelte institutioner kunne få et økonomisk incitament til at forbedre arbejdsmiljøet.Det foreslås, at der er frivilligt om det enkelte ministerområde vil fordele udgifterne på deunderliggende institutioner. Hvis f.eks. fordelingen af afgiften ud på de underliggendeinstitutioner er uforholdsmæssigt store kan det enkelte ministerium afstå herfra.I bestemmelsen stk. 7 foreslås det, at reglerne i opkrævningslovens §§ 6-8 finder anvendelse,hvis den afgiftspligtige ikke indbetaler afgiften. Det betyder, at SKAT kan opkræve gebyr forfor sen betaling og kan beregne renter af skyldige afgiftsbeløb.

Til kapitel 4Til § 8Der foreslås i stk. 1 regler om bødestraf ved forsætlig eller groft uagtsom overtrædelse afnærmere beskrevne situationer:

- 16 -- Hvis den afgiftspligtige eller dennes repræsentant afgiver urigtige eller vildledendeoplysninger, eller den afgiftspligtige eller dennes repræsentant fortier oplysninger til brug forafgiftskontrollen.- Hvis den afgiftspligtige overtræder pligten efter § 6, stk. 2, til at udpege en repræsentant ogidentificere denne over for SKAT ved en person eller virksomhed, der er bosiddende eller harforretningssted her i landet.Det foreslås i stk. 2, at der kan gives bøde for forsætlig eller grov uagtsom overtrædelse afforskrifter udstedt i medfør af loven.Det foreslås i stk. 3, at såfremt en af de nævnte overtrædelser begås med forsæt tilafgiftsunddragelse, fastlægges strafferammen til bøde eller fængsel i indtil 1 år og 6 måneder,medmindre højere straf er forskyldt efter straffelovens § 289.Det foreslås i stk. 4, at der kan pålægges selskaber (juridiske personer) strafansvar efterstraffelovens kapitel 5.De foreslåede straffebestemmelser svarer til lignende bestemmelser i andre afgiftslove.Til kapitel 5

Til § 9Det foreslås, at loven træder i kraft den 1. september 2012. Afgiftspligten gælder derforerstatninger og godtgørelser m.v. tilkendt fra og med denne dato.Det foreslås, at afgiften for året 2012 opgøres på basis af de erstatninger og godtgørelser m.v.som tilkendes fra og med 1. september 2012 og indtil årets udgang.Som følge heraf foreslås det, at acontoafgiften for 2012 beregnes som 1/3 af tilkendteerstatninger for tab af erhvervsevne og godtgørelser for varigt mén for 2011, da dette giver etgennemsnit af tilkendelserne for en 4-måneders periode, hvilket svarer til, at afgiftslovenkommer til at gælde i 4 måneder af 2012. Arbejdsskadestyrelsen har ikke en opgørelse afovergangebeløb ved dødsfald, erstatninger for tab af forsøger og godtgørelser til efterladte,som er tilkendt i 2011. Henset til at der er tale om relativt få sager samt at erstatningerne oggodtgørelserne m.v. til efterladte udgør en lille del af afgiftsgrundlaget, forslås det, at dennedel ikke medregnes til afgiftsgrundlaget ved opgørelsen af acontoafgiften for 2012. Dermedvil afgiften relateret til disse erstatninger og godtgørelser først indgå i den senere endeligopgørelse af afgiften for 2013, som foretages i 2012.Til § 10Formålet med den foreslåede bestemmelse er at give forsikringsselskaberne ogArbejdsmarkedets Erhvervssygdomssikring mulighed for at forhøje præmier og bidragvedrørende arbejdsskadeforsikringer for perioden efter lovens ikrafttræden til dækning afafgiften.Bestemmelsen i stk. 1 foreslås indsat i loven, fordi forsikringsselskaber kan være bundet afallerede indgåede aftaler med forsikringstagerne om præmiens størrelse, og de vil i disse

- 17 -tilfælde ikke have mulighed for at kunne opnå dækning for den udgift, som afgiften viludgøre, ved at forhøje præmien. Med bestemmelsen vil forsikringsselskaberne uanset deindgåede aftaler kunne forhøje præmien for perioder efter lovens ikrafttræden.På samme måde vil Arbejdsmarkedets Erhvervssygdomssikring med den foreslåedebestemmelse i stk. 2 kunne forhøje arbejdsgivernes bidrag som følge af afgiften.

Til § 11Med bestemmelsen foreslås det, at opkrævningslovens generelle regler finder anvendelsevedrørende afgift efter loven. Det vil medføre, at opkrævningslovens regler om opkrævning afafgiften finder anvendelse, medmindre der afviges fra disse i loven.Det indebærer bl.a., at SKAT kan opkræve et gebyr på 65 kr. for erindringsskrivelser, hvisafgiften ikke betales rettidigt, og at der kan opkræves renter.Til § 12Det foreslås, at loven ikke skal gælde for Færøerne og Grønland.

- 18 -Bilag 1

Bilag 1 – Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslagetI lov opkrævning af skatter og afgifter m.v. jf.lovbekendtgørelse nr. nr. 1402 af 7. december2010, som senest er ændret ved § 8 i lov nr. 599af 14. juni 2011, foretages følgende ændring:

BILAG 1Liste A1)…34)..35) Lov om afgift af mættet fedt i visse fødevarer1.

Ibilag 1, liste Aindsættes:” 36) Lov om arbejdsskadeafgift”