Skatteudvalget 2011-12

SAU Alm.del Bilag 122

Offentligt

PersonbeskatningenStatus ultimo 2011Seminar for Folketingets Skatteudvalg 17. januar 2012

Emner for indlægget

PersonskatterneArkitekturen i personskattesystemetGældende regler på vejVærdi af fradrag / marginalskat

Side 2

Personskatterne•••••••••••••••ArbejdsmarkedsbidragKommuneskatKirkeskatSkat for begrænset skattepligtige (kommuneskat)Sundhedsbidrag (udfases fra 2012-2019)BundskatTopskatUdligningsskat (udfases fra 2015-2020)AktieindkomstskatEjendomsværdiskatBruttoskat for forskere og nøglemedarbejdereKonkursindkomstskatCFC-indkomstskatVirksomhedsskat (a contoskat)Udbytteskat (a contoskat)••••PensionsafgiftPensionsafkastskatDødsboskat, manuel ansættelseDødsboskat, hvor den foreløbige skat ansesfor endelig samt enliges begravelsesboer• Bo- og gaveafgift

• Seniornedslag til 64 årige (2010-2016)• Grøn check (kompensation for forhøjedeenergi- og miljøafgifter)• Rentefradragskompensation fra 2012(renteudgifter op til 50.000/100.000 kr.)

• KompensationsordningForårspakke 2.0(2012-2018)

Side 3

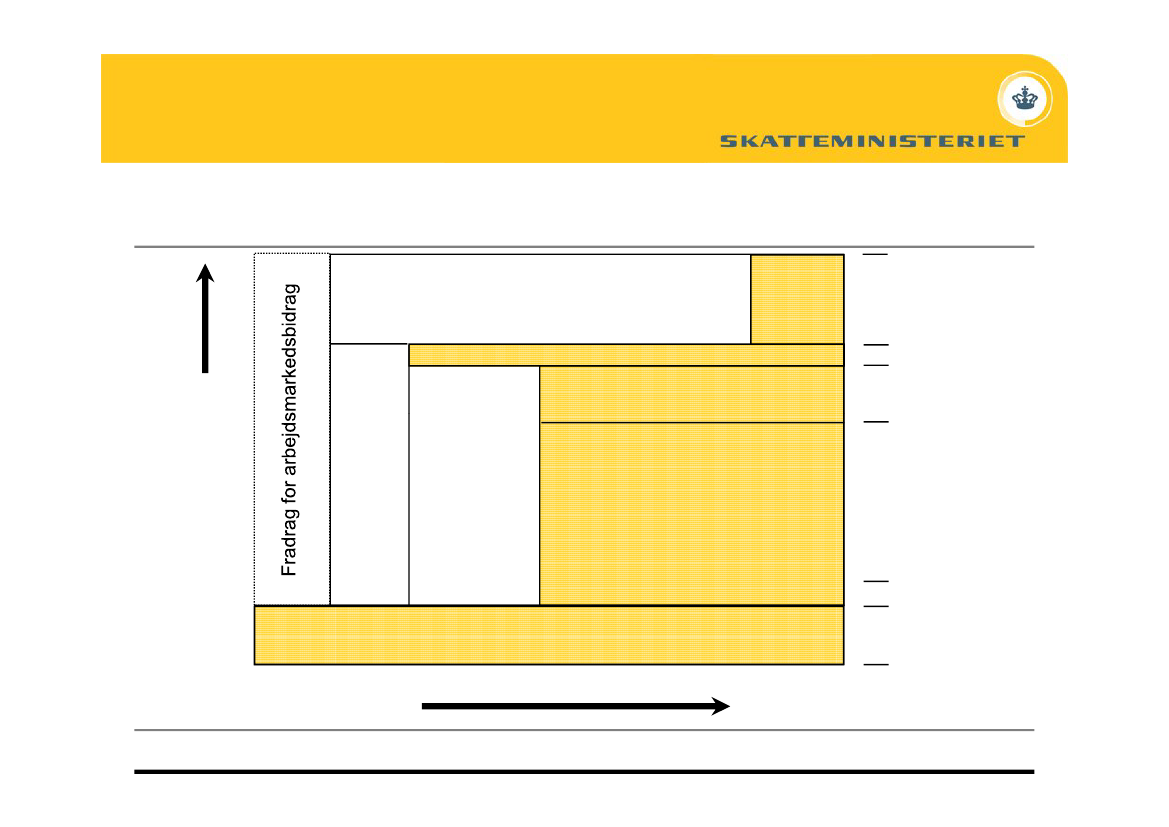

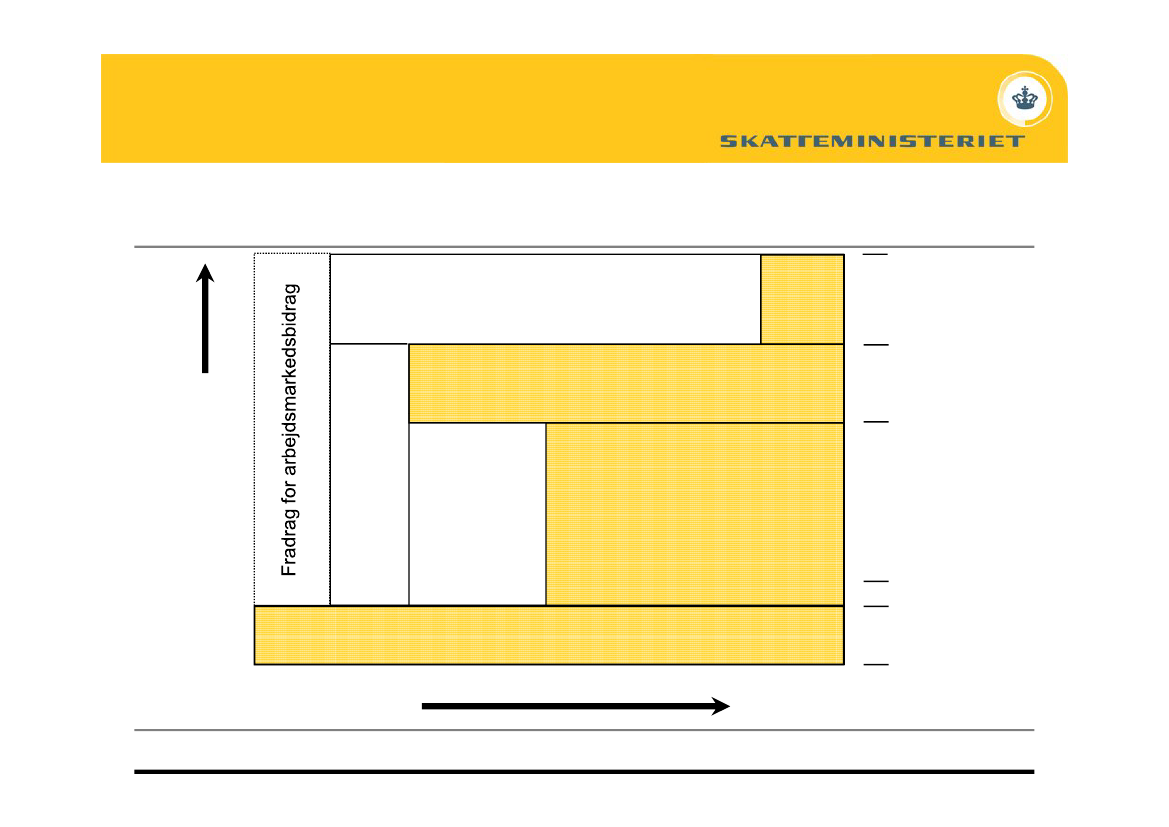

Arkitekturen i personskattesystemet 2011Bundfradrag 389.900 kr.Bundfradrag i pos. kap. indk. 40.000 kr./80.000 kr.

Topskat

15 pct.3,64 pct.8,0 pct.

BundskatSundhedsbidrag

AM-bidrag og indkomstskat

Person-fradrag42.900 kr.

Lignm.fradrag* ognegativnettokapital-indkomst

25,7 pct.Kommune- og kirkeskat

Arbejdsmarkedsbidrag

8 pct.

Indkomst* Inkl. beskæftigelsesfradrag på 4,25 pct., dog maks. 13.600 kr.

Arkitekturen i personskattesystemet 2019 (Forårspakke2.0fuldt indfaset)Bundfradrag 409.100 kr.Bundfradrag i pos. kap. indk. 40.000 kr./80.000 kr.

Topskat

15 pct.

Bundskat

11,64 pct.

AM-bidrag og indkomstskat

Person-fradrag42.900 kr.

Ligningsmæssigefradrag* og negativnettokapital-indkomst over50.000/100.000 kr.

Kommune- og kirkeskat

25,7 pct.

Arbejdsmarkedsbidrag

8 pct.

Indkomst* Inkl. beskæftigelsesfradrag på 5,6 pct., dog maks. 17.900 kr.

Gældende regler på vej

Reduktion af fradragenes værdi frem til 2019(friholdelse af renteudgifter under 50.000 kr./100.000 kr. samt andre kompensationsordninger)Forhøjelse af topskattegrænsen fra 2014Indfasning af nedsættelsen af højeste beskatning af positiv nettokapitalindkomst frem til 2014Genoptagelse af reguleringen af beløbsgrænserne fra 2014Udfasning af udligningsskatten fra 2015 - 2020

Side 6

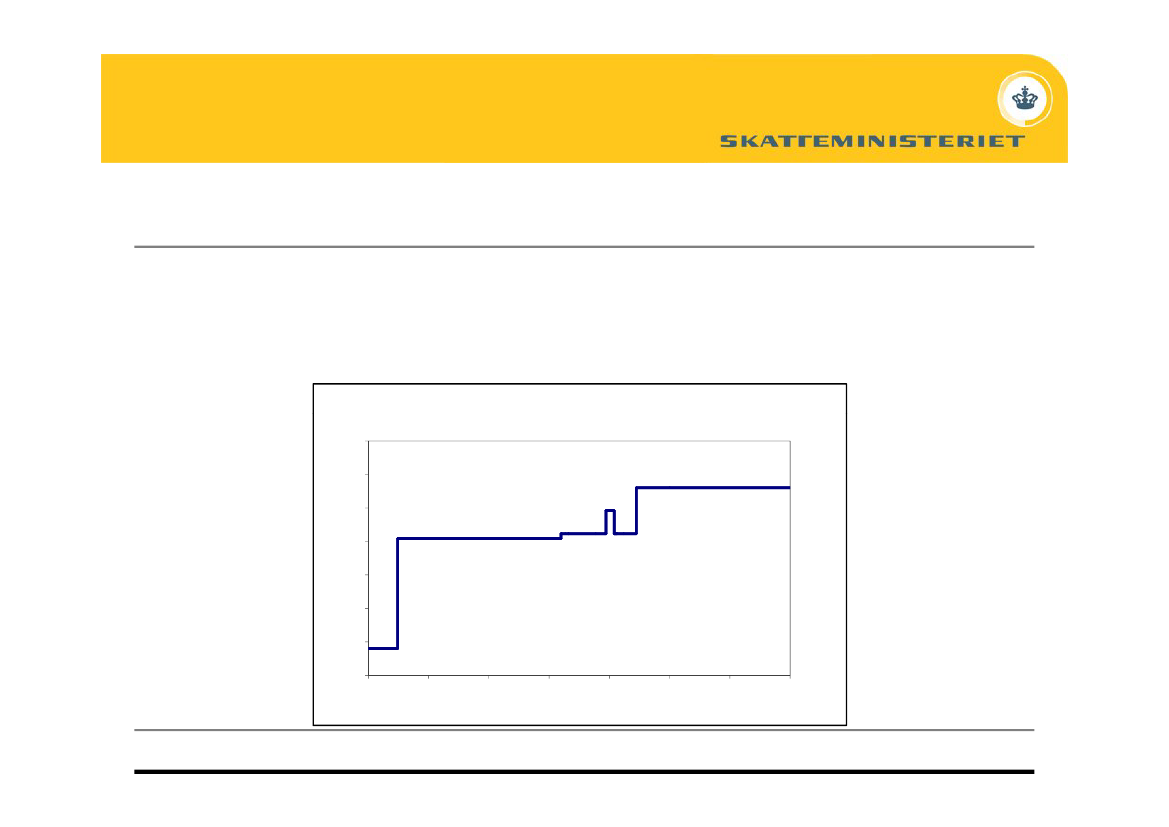

MarginalskatMarginalskatten er et mål for, hvor meget indkomstskatten belaster den sidst tjente krone eller enekstra tjent krone.Marginalskatten bestemmes dels af, hvilke beskatningsgrundlag indkomsttypen indgår i, dels af ihvilken udstrækning skatteyderens indkomst overskrider bundgrænserne for de forskelligeindkomstskatter.Marginalskat af lønindkomstPct.7060504030201000100.000200.000300.000400.000500.000600.000700.000 Kr.

Side 7

Skatteværdi af fradrag

Fradragenesskatteværdiellerfradragsværdisvarer til den skattebesparelse, der opnås ved atforetage fradraget.Den del af indkomsten, der anvendes til at betale fradragsberettigede udgifter, skal der ikkebetales skat af - altså kan man fradrage udgifterne i indkomsten, før der beregnes skat.Et fradrags skatteværdi afhænger af i hvilken type indkomst fradraget kan foretages.Et fradrags skatteværdi svarer til skatten af den indkomst, som fradraget fortrænger.

Side 8

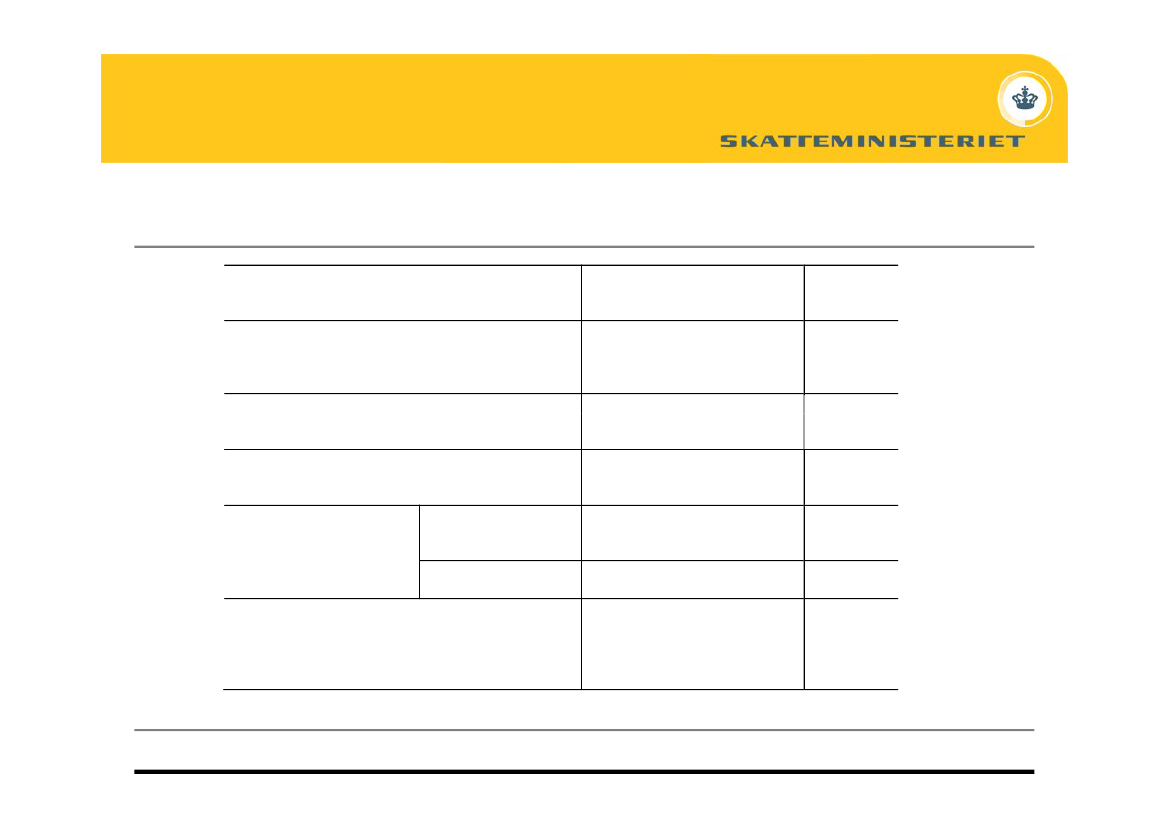

Skatteværdi af fradrag 2011 (2019)Fradragstyper i forskellige beskatningsgrundlag Skatter der beregnes af

indkomstgrundlaget

Arbejdsmarkedsbidrag,Fradrag i grundlaget for

bundskat, topskat,arbejdsmarkedsbidraget:

sundhedsbidrag og kommune-Driftsudgifter for selvstændigt erhvervsdrivende m.v.og kirkeskatFradrag i personlig indkomst:

Bundskat, topskat,Arbejdsmarkedsbidrag, indbetalinger tilsundhedsbidrag og kommune-pensionsopsparing m.v.og kirkeskatDog gælder for indbetalinger tilkapitalpensionsordninger, at disse ikke kanfratrækkes i grundlaget for topskattenBundskat, topskat,Personer medpositivFradrag i kapitalindkomst:

nettokapitalindkomst sundhedsbidrag og kommune-og kirkeskatRenteudgifter, kurstab påfordringer m.v.Personer mednegativSundhedsbidrag og kommune-nettokapitalindkomst og kirkeskatFradrag der kun kan foretages i den

skattepligtige indkomst:

Sundhedsbidrag og kommune-Beskæftigelsesfradrag, lønmodtagerfradrag,og kirkeskatunderholdsbidrag, fradrag for dagplejere, indskudpå etableringskonto m.v.Fradragenes

skatteværdi,

pct.

40,9 - 56,1

37,3 - 52,2

37,337,3 - 48,2(42,7)33,7 (25,7)

33,7 (25,7)

Side 9