Skatteudvalget 2011-12

SAU Alm.del Bilag 114

Offentligt

Virksomhedernes efterlevelseaf skattereglerneIndkomståret 2008

Version 1.0Rapporten er udarbejdet af:KoncerncentretBorger og VirksomhedIndsats og analyseØstbanegade 1232100 København Ø+45 72 22 18 18www.skat.dk

FORORDSkatteministeriet fremlægger med rapporten her for anden gang en systematiskkortlægning af virksomhedernes evne til at selvangive korrekt. Både omfanget af fejlog decideret snyd er belyst for indkomståret 2008. Første gang en sådanundersøgelse blev gennemført vedrørte indkomståret 2006 og blev offentliggjort den12. maj 2009.Resultaterne fra complianceundersøgelsen 2006 er allerede blevet anvendt i rigt mål.Det vel nok væsentligste resultat er, at resultaterne indgik i skattereformen for 2010,hvor det fra og med 1. januar blev obligatorisk for pengeinstitutterne at indberettekøbspriser for aktier og obligationer, hvorved SKAT på sigt automatisk bliver i standtil at beregne kursgevinster og tab på aktier og obligationer og dermed den skyldigeskat eller det rigtige fradrag. Complianceundersøgelsen underbyggede det, mangemedarbejdere i SKAT har vidst i mange år, nemlig at danskerne har svært ved atselvangive gevinster og tab på aktier og obligationer korrekt.Resultaterne fra complianceundersøgelsen er derudover blevet anvendt internt i SKATsom input til den årlige risikoanalyse, input til design af indsatsprojekter, svar påspørgsmål fra Folketinget, diverse analyser af skattefaglige problemstillinger m.v.Endelig skal endnu et væsentlig bidrag på baggrund af complianceundersøgelsen for2006 nævnes, idet analyser af de fejl, virksomhederne begår, er anvendt til atkomme med 14 lovforslag til ændret lovgivning med henblik på at nedbringeskattegabet. Dette arbejde er indtil videre i proces internt i Skatteministeriet.Undersøgelsen for indkomståret 2008 bygger på en dybdegående kontrol af lige knap3.000 tilfældigt udvalgte virksomheder fordelt over hele landet.Undersøgelsen bidrager til, at SKAT også fremadrettet kan fokusere ressourcerne derelevante steder og dermed sikre en effektiv og retfærdig finansiering af denoffentlige sektor. Mange medarbejdere i SKAT over hele landet har med en stor ogdygtig indsats bidraget til dette.

INDHOLDSFORTEGNELSEHovedresultater ............................................................................................ 1Udviklingen fra 2006 til 2008 ...................................................................... 1Skattegabet for virksomheder ..................................................................... 1Momsgabet for virksomheder ...................................................................... 1Compliancegrader ..................................................................................... 1Fejlprocenter ............................................................................................ 2Reguleringsbeløb ....................................................................................... 2Indledning ..................................................................................................... 4Afgrænsning og definitioner .......................................................................... 5Afgrænsning mellem borgere og virksomheder ............................................. 5Reguleringsbeløb – netto og numerisk ......................................................... 6Ekstreme observationer ............................................................................. 7Kontrolomfang og usikkerheder .................................................................. 7Fejlprocent kontra træfprocent .................................................................... 8SKATs complianceskala ............................................................................ 10Skat og moms ........................................................................................ 11Beregning af vægtede gennemsnit ............................................................ 11Skattegabet ............................................................................................ 11Compliancegrader, fejlprocenter og reguleringsbeløb ................................. 17Udviklingen fra 2006 til 2008 ........................................................................ 17Skatte- og momsgabet fra 2006 til 2008 .................................................... 19Regelefterlevelsen – skat ............................................................................. 20Regelefterlevelsen – moms .......................................................................... 25Skattegab og momsgab for virksomhederne ................................................ 27Skattegabet ............................................................................................... 27Momsgabet ................................................................................................ 31Fejltyper ...................................................................................................... 34Appendiks 1. Afrapportering virksomheder ................................................. 41Appendiks 2. Anvendte fejltyper og skatteprocenter i 2008 for selskaber,selvstændige og moms ................................................................................ 44Fejltyper for moms ...................................................................................... 55Appendiksfigurer ......................................................................................... 60Appendikstabeller ........................................................................................ 62

TABELOVERSIGTTabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og-arter ...................................................................................... 15Tabel 2. Udviklingen i fejlprocent og andel modspillere fra 2006 til2008. Ex moms ........................................................................ 17Tabel 3. Fejlprocent og andel modspillere fordelt på branche i 2006 og2008. Ex moms ........................................................................ 18Tabel 4. Fejlprocent, reguleringsbeløb (netto og numerisk) samtrating fordelt på regioner og efter ejerform. Ex moms ................... 21Tabel 5. Regulering op eller ned samt gennemsnitligtreguleringsbeløb. Ex moms ........................................................ 22Tabel 6. Procentvis fordeling af compliancegrader på værdierne fra 0til 6, for selskaber og selvstændige. Ex moms .............................. 23Tabel 7. Fejlprocent, numerisk reguleringsbeløb og rating fordelt efteromsætningens størrelse. Ex moms .............................................. 24Tabel 8. Fejlprocent, reguleringsbeløb (numerisk og netto) samtrating fordelt efter antal ansatte i virksomheden. Ex moms ............ 25Tabel 9. Fejlprocent, reguleringsbeløb (numerisk og netto) samtrating fordelt på regioner. Vedr. moms alene ................................ 25Tabel 10. Regulering op eller ned samt gennemsnitligtreguleringsbeløb vedr. moms alene ............................................. 26Tabel 11. Skattegabet i mistet provenu for virksomheder fordelt påregioner. Ex moms .................................................................... 27Tabel 12. Skattegabet i mistet provenu fordelt på selskaber ogselvstændige. Ex moms ............................................................. 28Tabel 13. Skattegabet i mistet provenu for virksomheder fordelt påcomplianceskalaen. Ex moms ..................................................... 28Tabel 14. Skattegabet i mistet provenu fordelt efter antal ansatte. Exmoms ...................................................................................... 29Tabel 15. Skattegabet for selskaber fordelt på brancher. Skattegabeter angivet i mistet provenu. Sorteret efter skattegab (faldende) ..... 30Tabel 16. Skattegabet for selvstændigt erhvervsdrivende fordelt påbrancher. Skattegabet er angivet i mistet provenu. Sorteret efterskattegab (faldende) ................................................................. 31Tabel 17. Momsgabet for virksomheder fordelt på regioner ............ 32Tabel 18. Momsgabet for virksomheder fordelt på brancher ............ 33

6

Tabel 19. Skattegabet for selskaber fordelt på hovedkategorier af fejl.Skattegabet er angivet i mistet provenu. Sorteret efter skattegab(faldende)................................................................................ 35Tabel 20. Skattegabet for selvstændigt erhvervsdrivende fordelt påhovedkategorier af fejl. Skattegabet er angivet i mistet provenu.Sorteret efter skattegab (faldende) ............................................. 37Tabel 21. Momsgabet fordelt på hovedkategorier af fejl. Sorteret eftermomsgab (faldende) ................................................................. 39

APPENDIKSTABELLERAppendikstabel 1. Antal selvstændige og selskaber i stikprøven og ihele landet, fordelt på regioner .................................................. 62

FIGUROVERSIGTFigur 1. Kontrolbredde - og dybde ved traditionel revision ogcompliancerevision ..................................................................... 9Figur 2. SKATs complianceskala for skatteydernes evne til at efterlevereglerne .................................................................................. 10Figur 3. Selvangivelse af skatteydernes samlede indkomster ogfradrag .................................................................................... 12Figur 4. Skattegabet opgjort numerisk og netto ............................ 13Figur 5. Det totale skatte- og afgiftsgab fordelt på typer afskatteydere.............................................................................. 14Figur 6. Skattegabet i mistet provenu i 2006 og 2008. Mia. kr. (åretspriser) ..................................................................................... 19Figur 7. Momsgabet i 2006 og 2008. Mia. kr. (årets priser) ............ 20Figur 8. Fordeling af reguleringsbeløb før skat (histogram) ............ 22

APPENDIKSFIGURERAppendiksfigur 1. Procesdiagram for ratingen............................... 60Appendiksfigur 2. Uddybende bemærkninger til complianceskalaen forvirksomhederne........................................................................ 60Appendiksfigur 3. Fordeling af reguleringsbeløb for selskaber ogselvstændigt erhvervsdrivende. Der er set bort fra moms .............. 61

HOVEDRESULTATER1UDVIKLINGEN FRA2006TIL2008Fejlprocenten er steget fra 42 i 2006 til 52 i 2008. Samtidig er andelen afmodspillere steget fra 7 procent i 2006 til 10 procent i 2008.Fejlprocenten er i både 2006 og 2008 klart højest i Midtjylland og lavest iNordjylland.Blandt virksomheder, der også er kontrolleret for moms, er der – når deralene ses på momsdelen – sket en stigning i andelen med fejl fra 30 pct. i2006 til 40 pct. i 2008.Skattegabet defineret som forhøjelser minus nedsættelser er steget fra 5,8mia. kr. i 2006 i mistet provenu til 8,4 mia. i mistet provenu i 2008 (åretspriser), når der ses bort fra nogle få men ekstreme reguleringer i 2006 og2008. Denne stigning er statistisk signifikant.Hvis man inddrager alle reguleringer – altså også de få men ekstreme – erskattegabet faldet fra 9,4 mia. kr. i 2006 til 7,9 mia. i 2008 (årets priser).Stigningen i skattegabet ekskl. de store reguleringer kan henføres til, atfejlprocenten er steget, de gennemsnitlige reguleringsbeløb er steget samtendelig, at der er sket en stigning i antallet af virksomheder.

SKATTEGABET FOR VIRKSOMHEDERSkattegabet for virksomheder i mistet provenu er opgjort til 8,4 mia. kr., hvisman ser bort fra en enkelt stor negativ regulering (dvs. hvor virksomheden har”snydt sig selv”). Hvis alle reguleringer indgår, kan skattegabet i mistetprovenu opgøres til 7,9 mia. kr.

Det samlede gab eksklusiv ekstremer er ligeligt fordelt på medspillere og mod-spillere. Der er altså fra SKATs side grund til både at rette fokus på, atsnyderne ikke går fri, men også til at hjælpe medspillerne til at gøre det rigtigtvia en målrettet informations- og vejledningsindsats.skattegabet eksklusiv ekstremer.

Virksomheder uden ansatte bidrager isoleret med lige godt halvdelen af

MOMSGABET FOR VIRKSOMHEDERMomsgabet for virksomheder er opgjort til 3,2 mia. kr., hvis der ses bort fra enenkelt meget stor negativ regulering. Med alle reguleringer kan momsgabetopgøres til 2,7 mia. kr.

Sættes momsgabet for indkomståret 2008 i forhold til det samledemomsprovenu på 120,5 mia. kr. – ekskl. virksomheder med mere end 250ansatte – bliver det relative momsgab på 2,2 pct. – eller 2,7 pct. eksklusivekstreme observationer.

COMPLIANCEGRADERDen gennemsnitligecompliancegradfor virksomheder under ét er på 4,13.

1

I dette afsnit anvendes en del begreber, som først defineres senere i rapporten. Hovedpartenaf definitionerne findes i afsnittetAfgrænsning og definitioner.

1

Den underliggende fordeling viser, at 90 pct. af virksomhederne anses formedspillere, mens 10 pct. betegnes som modspillere. Der er altså en megetklar overvægt af virksomhederne, der ønsker at følge reglerne.Efterretteligheden er højest i Midt- og Sydsjælland, mens København, Nord-sjælland samt Syddanmark ligger nogenlunde ens på omkring 4,10-4,15 igennemsnit. Regelefterlevelsen er lavest i Midtjylland, der som den enesteregion har en gennemsnitlig rating under 4 på 3,90. Der er stort set ingenforskel mellem regionerne vest for Storebælt sammenlignet med øst forStorebælt. Ser man specifikt på andelen af modspillere, ligger den øst forStorebælt på 10,0 pct., mens den er 9,6 pct. for resten af landet.Selskaber er mere efterrettelige end selvstændige. De gennemsnitlige compli-ancegrader er henholdsvis 4,29 og 4,05. Andelen af modspillere er også en lillesmule større for de selvstændige på 10 mod 9 for selskaberne.Der er en klar tendens til, at regelefterlevelsen falder med stigende omsæt-ning. Regelefterlevelsen falder også, jo flere ansatte der er i virksomheden.På tværs af brancher forekommer betydelig variation i graden af regel-efterlevelse. Andelen af modspillere er klart højest ihotel- og restaurations-branchenpå 23 pct.Undervisning (navnlig køreskoler)ogbygge og anlægharogså med høje andele modspillere med hhv. 19 og 17 pct. I den anden ende afspektret klarerfinansiering og forsikringsig bedst med 4 pct. modspillere.

FEJLPROCENTERFejlprocenten blandt samtlige kontrollerede virksomheder er på 52, når der sesbort fra momsforhold.Deler man op på selskaber og selvstændigt erhvervsdrivende, er de tilsvarendefejlprocenter henholdsvis 46 og 54.Fejlprocenten er klart højest i Midtjylland på 59 og lavest i Nordjylland på 46.De relativt mange fejl i Midtjylland giver sig som tidligere nævnt også udslag ien noget lavere rating.Andelen af fejl vokser med omsætningens størrelse. Fejlprocenten er næstendobbelt så høj blandt virksomheder med omsætning over 10 mio. kr. som forvirksomheder med nulomsætning – 77 mod 40.Blandt virksomheder, der også er kontrolleret for moms, er der fundet fejlisoleret på momsdelen i 40 pct. af tilfældene.Andelen af fejl varierer også meget, når man underopdeler på brancher. Fejloptræder hyppigst i de fire brancher:Transport, hotel og restauranter,undervisning (især køreskoler)samtbygge- og anlæg.Her er der fejl i hhv. 73,71, 65 og 64 pct. af sagerne. Branchenfinansiering og forsikringklarer sigbedst med fejl i knap hver tredje sag (30%).På brancheniveau er der en rimelig klar sammenhæng mellem høje fejl-procenter og høje andele modspillere.

REGULERINGSBELØBDet gennemsnitlige nettoreguleringsbeløb (før skat) – defineret som forhøjelserminus nedsættelser – for hele landet er 28.000 kr. Korrigerer man yderligerefor, at der er fejl i 52 pct. af sagerne, svarer det til en gennemsnitlig reguleringpå 14.500 kr. blandt samtlige kontroller og ikke blot blandt de regulerede.Det gennemsnitlige nettoreguleringsbeløb er knap dobbelt så højt i selskabersom blandt selvstændige – 41.500 kr. kontra 22.600 kr.Der reguleres ned i godt 13 pct. af sagerne og op i resten. I gennemsnit erbeløbene stort set de samme uanset om der reguleres op eller ned (knap104.000 kr.)De gennemsnitlige nettoreguleringsbeløb stiger – måske ikke så overraskende– med virksomhedernes omsætning. Det er interessant at bemærke, at

2

nettoreguleringsbeløbene for virksomheder uden oplyst omsætning hargennemsnitlige nettoreguleringsbeløb på godt 22.000 kr. For virksomhedermed omsætning fra 0-10.000 kr. er den gennemsnitlige nettoregulering på 11-26.000 kr.

3

INDLEDNINGDet er nu anden gang, SKAT helt systematisk at kortlægge danskernes evne til atselvangive korrekt. Både omfanget af fejl og decideret snyd er med denneundersøgelse belyst for indkomståret 2008. Undersøgelsen omfatter dybdegåendekontrol af ca. 7.500 borgere og virksomheder i alle egne af landet. Her fremlæggesresultaterne vedrørende virksomhederne, hvortil regnes selskaber såvel som selv-stændigt erhvervsdrivende.Som grundlag for undersøgelsen af virksomhederne isoleret har SKAT gennemførtnæsten 3.000 kontroller. Ved hver enkelt kontrol er der foretaget en grundig gen-nemgang af alle virksomhedens skattemæssige forhold. Blandt alle kontrolleredevirksomheder, som er momsregistrerede, er der tillige foretaget en kontrol afvirksomhedens momsforhold. Som hovedregel har SKAT ved kontrollen aflagtvirksomheden et på forhånd aftalt besøg.I hvert tilfælde, hvor der ikke er selvangivet korrekt, registreres de forskellige typeraf fejl, og den samlede ændring af beskatningsgrundlaget opgøres. Her anvendestermenreguleringsbeløbetfor denne ændring, som altså er før beregning af skat ogdermed ikke udtryk for et skattemæssigt provenu.Desuden bestemmes for alle skatteydere encompliancegrad,der er et mål for denpågældendes regelefterlevelse på en skala fra 0 til 6. Karaktererne 0 til 2 dækkerovermodspillerne,der bevidst angiver forkert, selvom de evt. evner at gøre detrigtigt, mens karaktererne 3 til 6 omfattermedspillerne,der har viljen til atselvangive korrekt, men muligvis ikke evner det. Indplaceringen på skalaen sker udfra overvejende objektive kriterier.Skatteyderne er udvalgt således, at kontrollerne giver et repræsentativt billede afregelefterlevelsen i hele landet. Det er derfor muligt at beregne virksomhedernessamlede skattegab med udgangspunkt i de opgjorte reguleringsbeløb.Ved at koble de registrerede fejltyper og omfanget af fejl med fordelingen afcompliancegraderne fås et billede af hvilke områder, der skattemæssigt erkomplicerede eller genstand for bevidst skatteunddragelse. En høj andel af fejl på etgivet område fortæller, at her er behov for indsats.Rapporten er organiseret på følgende måde. I forlængelse af et indledende afsnitmed gennemgang af væsentlige snitflader og definitioner følger opgørelsen af degennemsnitlige fejlprocenter, compliancegrader og reguleringsbeløb. Herefterpræsenteres for første gang i Danmark resultater for skattegabet og momsgabet forvirksomhederne. Til sidst ser vi nærmere på de konstaterede fejltyper og deresfordeling på lovområder og paragraffer.

4

AFGRÆNSNING OG DEFINITIONERMed dette afsnit introduceres en stor del af den særlige terminologi, der bliveranvendt i rapporten. Begreberne vil derfor ikke blive forklaret løbende i resten afrapporten. Samtidig beskrives her nogle af de valg, der er truffet i forhold tilafgrænsningen af det, der måles. Også en del af metoden i forhold til beregning afdiverse resultater er skitseret.Afsnittet er stort set uændret i fht. rapporten med resultater fra undersøgelsen forindkomståret 2006. Det er medtaget her, så det hele er samlet, så læseren ikkebehøver at finde den gamle rapport frem for at se, hvad der menes med deforskellige definitioner.I det følgende redegøres først for den grundlæggende opdeling mellem borgere ogvirksomheder. Herefter introduceres termenreguleringsbeløb,og sondringen mellemnettobeløbognumeriskebeløb forklares. I forlængelse heraf følger en diskussion afbetydningen af ekstreme observationer i stikprøven, og der forklares, hvordanspørgsmålet er håndteret. Derpå beskrives omfanget af de gennemførte kontroller ogden overordnede usikkerhed ved resultaterne. Så fremlægges en definition affejlprocenten,og hvordan denne forholder sig tiltræfprocenten,som tidligere harværet anvendt i SKAT. Dernæst præsenteres complianceskalaen, som SKAT harudviklet for at kunne rangordne skatteydernes evne til at efterleve reglerne. Så følgeren kort forklaring af princippet for opdeling af resultaterne på skat og moms,efterfulgt af en beskrivelse af, hvordan de vægtede gennemsnit konstrueres. Afsnittetafrundes med en definition afSkattegabet for virksomheder,og det skitseres,hvordan gabet beregnes ud fra de opgjorte reguleringsbeløb.

AFGRÆNSNING MELLEM BORGERE OG VIRKSOMHEDERDa undersøgelsen af regelefterlevelsen blev planlagt, var det en prioritet at alleaspekter af henholdsvis borgernes og virksomhedernes skatteforhold skulle belyses. Ikontrollerne og den efterfølgende opgørelse for de to grupper var det således vigtigt,at der ikke var noget, der var udeladt, men omvendt heller ikke noget, der både taltemed på borger- og på virksomhedssiden.Revisionen af en selvstændig erhvervsdrivende omfatter både privatsfæren ogvirksomhedssfæren, da de to dele ikke kan adskilles skattemæssigt på enmeningsfuld måde. Personer, der er selvstændigt erhvervsdrivende, er således ikkeudsøgt på borgersiden, da der anses at være fuld identitet mellem personen ogvirksomheden.2Revisionen af virksomheder i selskabsform omfatter kun selskabets virksomhed.Selskabets hovedaktionær er alene omfattet af revisionen på virksomhedssiden for såvidt angår skatterelationerne mellem selskabet og hovedaktionæren, fx fri bil,mellemregningskonti, maskerede udlodninger mv.Alle øvrige forhold vedrørende hovedaktionærens selvangivelse kontrolleres iforbindelse med en eventuel kontrol af hovedaktionæren på borgersiden. Personer,

2

Ægtefæller til selvstændigt erhvervsdrivende er derimod omfattet af borgerdelen afcomplianceprojektet, da disse optræder på lige fod med alle andre borgere. En evt.medarbejdende ægtefælle til en selvstændig erhvervsdrivende betragtes således som en ansat iforhold til virksomheden – dog med visse forskelle. I forbindelse med revisionen af enselvstændig erhvervsdrivende kontrolleres skatterelationerne mellem virksomheden ogægtefællen – i det omfang det ud fra en vurdering af væsentlighed og risiko findes relevant. Alleøvrige forhold i ægtefællens selvangivelse kontrolleres i forbindelse med en eventuel kontrol afægtefællen på borgersiden.

5

der er hovedaktionærer, kan med andre ord være udsøgt på borgersiden, dahovedaktionær og selskab betragtes som to selvstændige skattesubjekter.I en sambeskattet koncern er det alene det selskab i koncernen, som er udtaget tilcompliancerevision, der skal revideres.For så vidt angår virksomhedens oplysnings- og indberetningspligter i forhold til deansatte med hensyn til lønudbetalinger, personalegoder mv. kontrolleres disseforhold som en naturlig del af revisionen af virksomheden, hvad enten virksomhedener organiseret i personligt regi eller i selskabsform.Afgrænsningerne her sikrer, at vi så at sige ”kommer hele vejen rundt”. Påborgersiden antages oplysninger om udbetalt løn og evt. personalegoder fra virksom-hederne således som værende rigtige. På borgersiden er det altså skatteyderensegen ageren, der undersøges.På virksomhedssiden sikres det ved kontrol af virksomhedens udbetaling af løn ogpersonalegoder m.v. – herunder udbetalinger til evt. hovedaktionærer – at disse erkorrekte. Det er således en vigtig del af compliancekontrollerne på virksomhedssiden,at udbetalinger af løn mv. er korrekte. Desforuden kontrolleres selvsagtvirksomhedens ageren mht. skatte- momsmæssige forhold. Hvis der er fejl iudbetalte lønninger og personalegoder, tilskrives fejlen virksomhedssiden, da det erher, fejlen er opstået.I appendiks 1. findes en detaljeret beskrivelse af hvilke typer af kontroller, der erforetaget i virksomhederne.Det fremgår af appendikstabel 1, at med den anvendte definition af hhv.selvstændige og selskaber, er der 185.956 selskaber og 390.477 selvstændige.Andelen af selskaber udgør altså 32 pct. af alle 574.825 virksomheder.For både borgere og virksomheder er der i de tilfælde, hvor en person ellervirksomhed ikke længere eksisterer, valgt en ny virksomhed fra en ligeledes tilfældigudtrukket bufferliste for at sikre, at antallet af kontroller bliver lige mange i hverregion. På denne måde sikres dels, at fejlprocenterne er beregnet på baggrund afreelt eksisterende personer eller virksomheder, dels at usikkerheden på fejlprocentenbliver ens i hver region. For selskaberne er 4,5 pct. af de oprindeligt udtrukne bleveterstattet med en sag fra bufferlisten og for de selvstændige er 9,4 pct. erstattet meden sag fra bufferlisten. Tallene i appendikstabel 1 er angivet efter korrektion for dettebortfald, idet den endelige population (med et teknisk udtryk: ”Store N”) ikke erkendt.

REGULERINGSBELØB–NETTO OG NUMERISKNår SKAT kontrollerer en skatteyders oplysninger, og der afsløres fejl, ændrer SKAT idet selvangivne beløb. Forskellen på det tidligere og det nye beløb kaldes for enregulering.Når reguleringsbeløbet er positivt – dvs. i SKATs favør – taler vi om enforhøjelse.Omvendt kalder vi negative reguleringsbeløb fornedsættelser.Når reguleringsbeløbene lægges sammen for alle skatteyderne, kan summen entenfastlæggesnumeriskeller som etnetto-beløb.Forhøjelserne fratrukketnedsættelserne giver reguleringernenetto.Dette er interessant, når fokus er påprovenuvirkningerne, men når det drejer sig om at opgøre omfanget af denmanglende regelefterlevelse, er detnumeriskereguleringsbeløb den relevantestørrelse.Det numeriske reguleringsbeløb findes nemlig ved at lægge forhøjelser ognedsættelser sammen uden brug af fortegn. I stedet for at opgøre en forhøjelse på fx10.000 kr. og en nedsættelse på 10.000 kr. som et samlet stort rundt nul, indregnerdet numeriske begreb altså dette som en fejl på 20.000 kr.

6

EKSTREME OBSERVATIONERNår man opgør gennemsnit og summer for en hel population på baggrund af enstikprøve herfra, er der altid en fare for, at et mindre antal ekstreme observationerkommer til at veje for tungt i billedet. Hvis virksomheden med det største skattesnydi landet tilfældigvis er med i stikprøven, vil den dermed kunne trække gennemsnittetfor højt op i forhold til det sande landsgennemsnit.For at undgå denne situation er det normal procedure, at man forsøger at rense sitdatamateriale for sådanne ekstreme observationer. Der findes imidlertid ikke enalment accepteret standardmetode til at foretage denne selektion. Udfordringen er jo– i og med fordelingen i populationen selvfølgelig ikke er kendt – at det kan væresvært at vurdere om de største og mindste observationer i stikprøven vitterligt erekstreme i forhold til den sande fordeling for hele landet.For at få bedre styr på identifikationen at ekstreme observationer – også kaldet”outliere” – har Skatteministeriet fået lektor ved Københavns Universitet, ØkonomiskInstitut, Anders Milhøj til at hjælpe os. Anders Milhøj har udarbejdet notatet ”Outliertests”, som kan fås ved henvendelse til Skatteministeriet.Ved hjælp af denne metode er der observeret en ”outlier” mht. til skat og en ”outlier”mht. moms. Der er ikke tale om den samme virksomhed.Fra mange års kontroller i SKAT ved vi, at der hvert år forekommer sager med megetstore reguleringer, og det er derfor vanskeligt at sige skråsikkert, om disse ekstremerer ”unormale” og bør udelades, eller om de skal tælles med.I det følgende præsenteres resultaterne primært uden ekstreme reguleringer, idetresultaterne uden ekstremer formentlig vil være mere robuste i forhold til i fremtidenat spore en udvikling fra et år til et andet. ”Outliere” har dog ikke den storebetydning for resultaterne i 2008 undersøgelsen, som det vil fremgå nedenfor.

KONTROLOMFANG OG USIKKERHEDERSKATs complianceprojekt har kortlagt regelefterlevelsen for virksomhederne iDanmark vedr. indkomstårene 2006 og 2008. Resultaterne baserer sig på kontrol af ialt 11.462 virksomheder fordelt over hele landet vedr. 2006 og 2.992 sager vedr.indkomståret 2008. Virksomhedsdelen omfatter virksomheder, der er organiseret isåvel personligt regi som i selskabsform men ikke virksomheder med mere end 250ansatte.3De udvalgte virksomheder er kontrolleret med fokus på alle aspekter af virksom-hedens skatteforhold. Det betyder, at ”transfer pricing”, punktafgifter og told ikke erdækket af analysen. Af det samlede antal (uvægtede) kontroller er der for 2008 gen-nemført 2.155 kontroller blandt selvstændige erhvervsdrivende og 837 kontrollerblandt selskaber. Dermed udgør selskaberne 28 pct. af virksomhederne i denuvægtede stikprøve. I den vægtede stikprøve udgør selskabsandelen 32 pct., jf.appendikstabel 1.Virksomhederne er alle helt tilfældigt udvalgt med et næsten identisk antal kontrollerinden for hver region (for 2006 var stikprøven udtrukket inden for hvert af de 30

3

SKAT har overvejet at gennemføre en compliance undersøgelser for store selskaber. Det erimidlertid meget, meget vanskeligt at foretage en complianceundersøgelse af store selskaber.Dels er der tale om meget forskellige virksomhedstyper fra olie og gasindvinding over medico tilfinansielle virksomheder. Dels er der tale om meget omkostningskrævende kontroller, og dels erdet vanskeligt at foretage en opregning fra en stikprøve til en samlet population. Det vil ikkegive nogen mening at tildele f.eks. AP Møller-Mærsk en opregningsfaktor, hvis den skullekomme ud i en stikprøve, da virksomheden er så stor.

7

skattecentre). Dermed opnås et repræsentativt billede for såvel hele landet, som forregioner for sig. Det er således muligt at udtale sig om den samlede regelefterlevelsepå disse niveauer, men med noget større usikkerhed på regionsniveau.4Generelt erusikkerheden mindre, hvad angår fejlprocenter og compliancegrader, end det ertilfældet for beløbsstørrelserne. Det skyldes, at spredningen i de observerede værdierher er væsentligt større.Udover kontrollen af virksomhedernes skatteforhold er der i alle virksomheder, der ermomsregistrerede, samtidig foretaget en koordineret kontrol af momsforholdene.5Mange steder i det følgende sammenholdes fx fejlprocenter eller gennemsnitligereguleringsbeløb for forskellige regioner, brancher eller ejerform, og der er i vissetilfælde foretaget en vurdering af om disse forskelle ersignifikante.I resten afdokumentet anvendes termensignifikantom, hvorvidt den observerede forskel, nården testes ud fra den relevante statistiske metode (uden andre forklarende variable),findes statistisk signifikant eller ej på 5 pct. signifikansniveau.6De signifikante resul-tater kan med andre ord anses for ret robuste. Man bør derfor sætte væsentlig størrelid hertil end til de resultater, som ikke er signifikante.

FEJLPROCENT KONTRA TRÆFPROCENTI det følgende introduceres begrebetfejlprocenten.Det er vigtigt at skelne mellembegrebet fejlprocent og den traditionelle term træfprocent.Hvis der er sket en regulering – positiv eller negativ – taler vi her om enfejl.Fejlprocentenfremkommer dermed som andelen af det samlede antal sager med fejli. Fejlprocenten opgøres i relation til hele beskatningsgrundlaget. Når ordettræfprocent,der tidligere traditionelt blev anvendt i SKAT, ikke anvendes her, skyldesdet, at afgrænsningen på flere væsentlige punkter er forskellig fra, hvad man er vanttil. At anvende den samme term i den aktuelle fremstilling, ville derfor let kunne giveanledning til misvisende tolkninger.Den traditionelle træfprocent kan ikke umiddelbart sammenlignes med fejlprocenten.Grunden til dette er for det første, at enheden i complianceprojektet for deselvstændigt erhvervsdrivende er personen (CPR-nummeret) og ikke SE-nummeret. ISKATs normale opgørelse af træfprocenten er enheden antallet af kontroller. Hvis enselvstændig har mere end et SE-nummer, og der er fejl i det ene men ikke i detandet, vil det i SKATs normale opgørelse af træfprocenten give en træfprocent på 50pct., mens det i complianceregi indebærer en fejlprocent på 100.

4

Usikkerhederne på fx fejlprocenterne ligger påregionsniveaupå omkring 4,4. Pålandsplaner usikkerheden helt nede på 1,8 pct.point.5

I 2006 undersøgelsen blev knap hver syvende virksomhed – 1.584 ud af de i alt 11.462 –kontrolleret for moms.6

Signifikansniveauet angiver sandsynligheden for, at resultatet er fremkommet ved en tilfældig-hed. Nulhypotesen er den hypotese, man gerne vil afprøve – fx om compliancegraden er densamme i Nordjylland som for Nordsjælland. Når denne hypotese afvises, betyder det, at compli-ancegraderne for de to regioner er signifikant forskellige. Signifikansniveauet er denaccepterede sandsynlighed for fejlagtigt at forkaste nulhypotesen, når den i virkeligheden ersand.En afvisning af nulhypotesen er således ikke ensbetydende med, at nulhypotesen er forkert. Detindebærer blot, at man på grundlag af de observerede data ikke mener at kunne opretholdehypotesen. Ved at vælge et lavt signifikansniveau mindsker vi altså risikoen for at drageforkerte konklusioner i form af at afvise en hypotese, der i virkeligheden er sand! Signifikans-sandsynligheden er et mål for graden af overensstemmelse mellem data og den opstilledenulhypotese.

8

For det andet inddrages langt flere lovområder i complianceprojektet. Ved entraditionel kontrol vil kontrollen typisk være begrænset til et konkret lovområde,såsom moms eller arbejdsgiverkontrol. Compliancekontrollen er derimod ensamordnet kontrol. Kontrollen af skatten omfatter således en kontrol af virksomheds-beskatning, arbejdsgiverområdet og alle de underliggende områder inden forskatteområdet, såsom hovedaktionærer og investeringer i passiv virksomhed(anpartsprojekter). For de selvstændigt erhvervsdrivende omfatter compliance-kontrollen af virksomhedsbeskatningen også en kontrol af privatsfæren.For det tredje har compliancerevisionen en større kontrolbredde end ved traditionelrevision. Ved kontrolbredde forstås antallet af hovedposter og underposter, derindgår i revisionen af den pågældende virksomhed. Ved compliancerevision er derikke som i den traditionelle revision mulighed for fravalg af hovedposter ogunderposter ud fra en vurdering af væsentlighed og risiko. Compliancerevision ermed andre ord en 360�-revision, hvor alle dele af resultatopgørelse og balancekontrolleres.Den større kontrolbredde trækker altså i retning af et større antal sager med fejl iforhold til den traditionelle revision. Omvendt vil det nok også i gennemsnit trække iretning af mindre alvorlige forhold.Til gengæld for den større kontrolbredde anvendes som udgangspunkt en laverekontroldybde i compliancerevisionen. Det indebærer, at hvert forhold i virksomhedenafsøges med et antal stikprøver. Hvis der konstateres fejl inden for et bestemtområde øges kontroldybden til at afdække hele dette specifikke område, men det harnormalt ikke betydning for kontrollen af virksomhedens øvrige forhold. Afsløres derfejl på andre områder, vil disse også blive underlagt en fuldstændig kontrol. Det erdenne fremgangsmåde, som er søgt illustreret i figur 1. Kontroldybden kan altsåvære enten større eller mindre end ved den traditionelle revision. Det kan man ikkesige noget om på forhånd.

Figur 1. Kontrolbredde - og dybde ved traditionel revision og compliancerevision

Traditionel revisionKontrol-dybde

CompliancerevisionKontrol-dybde

SKA”Kontrol-bredde

iserTv

”dertænKontrol-bredde

Af ovennævnte grunde kan den traditionelle træfprocent altså ikke anvendes tilsammenligning med fejlprocenten i complianceprojektet. Det er derfor helt bevidst, atvi i det følgende konsekvent anvender betegnelsen fejlprocent om den relative andelaf sager, der resulterer i en skattemæssig regulering.

9

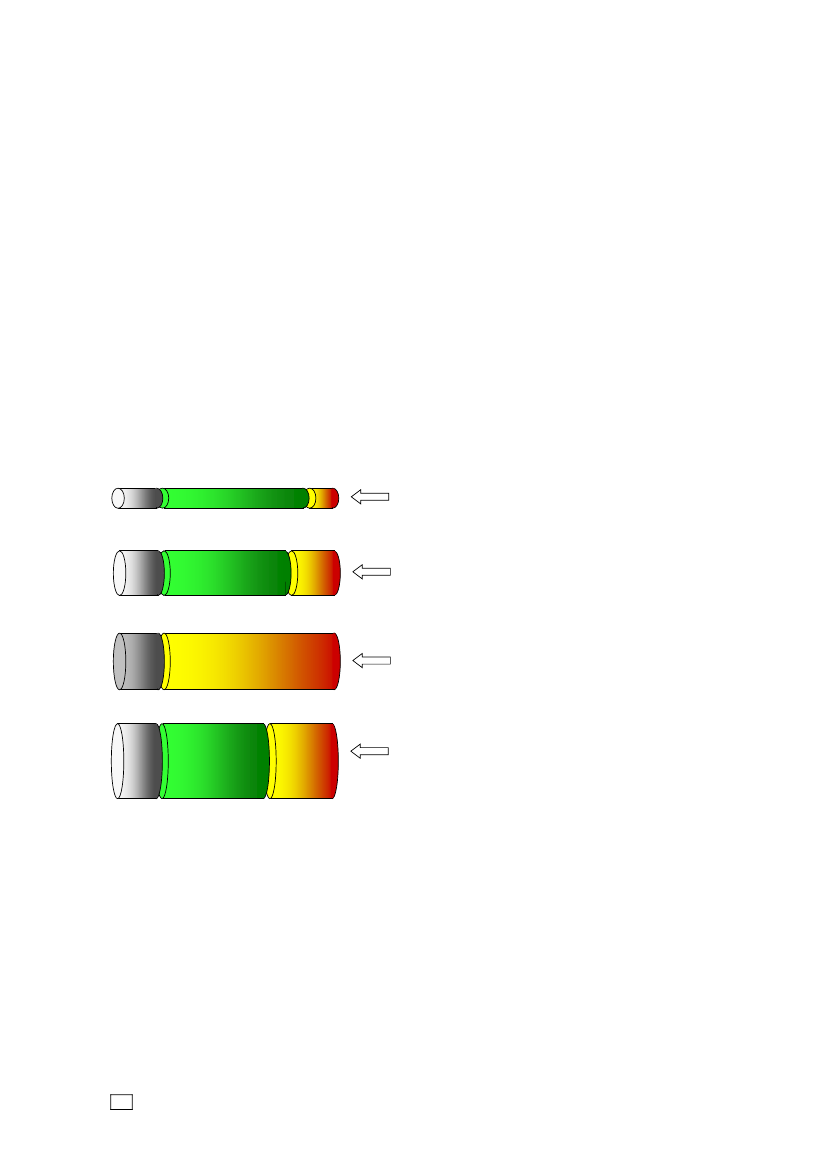

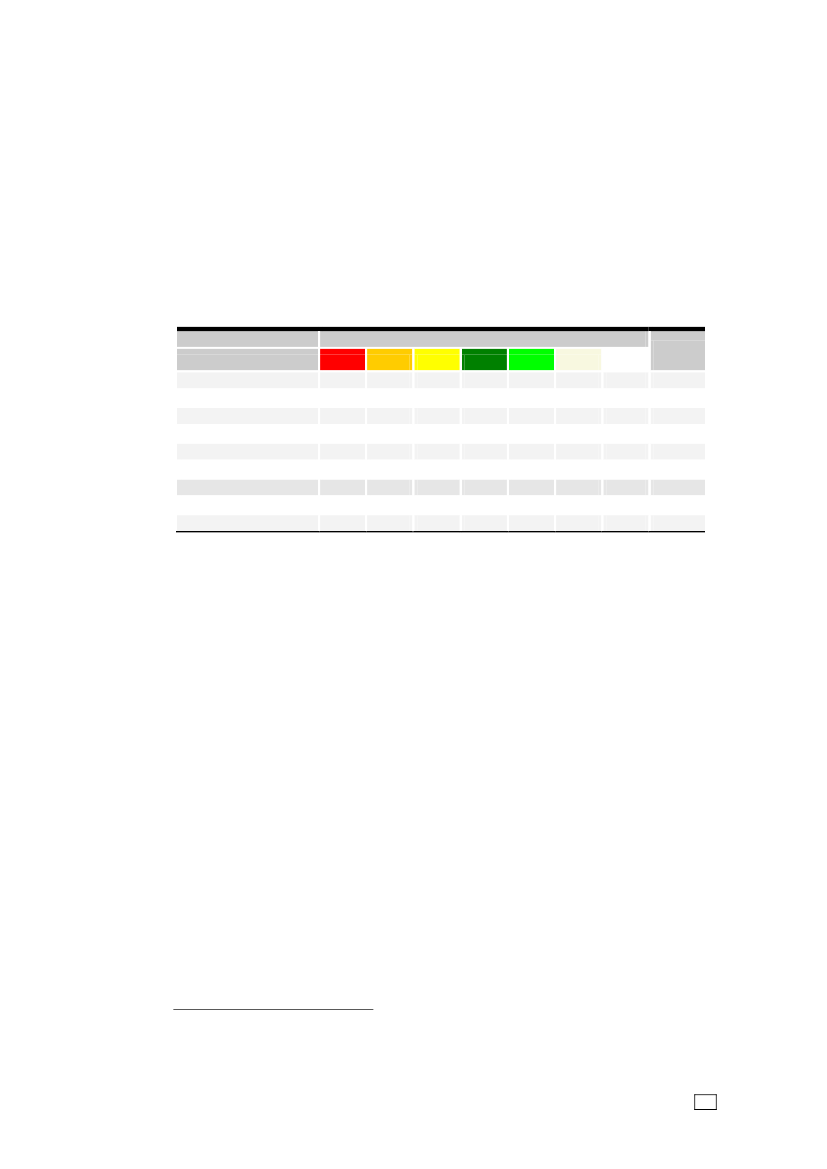

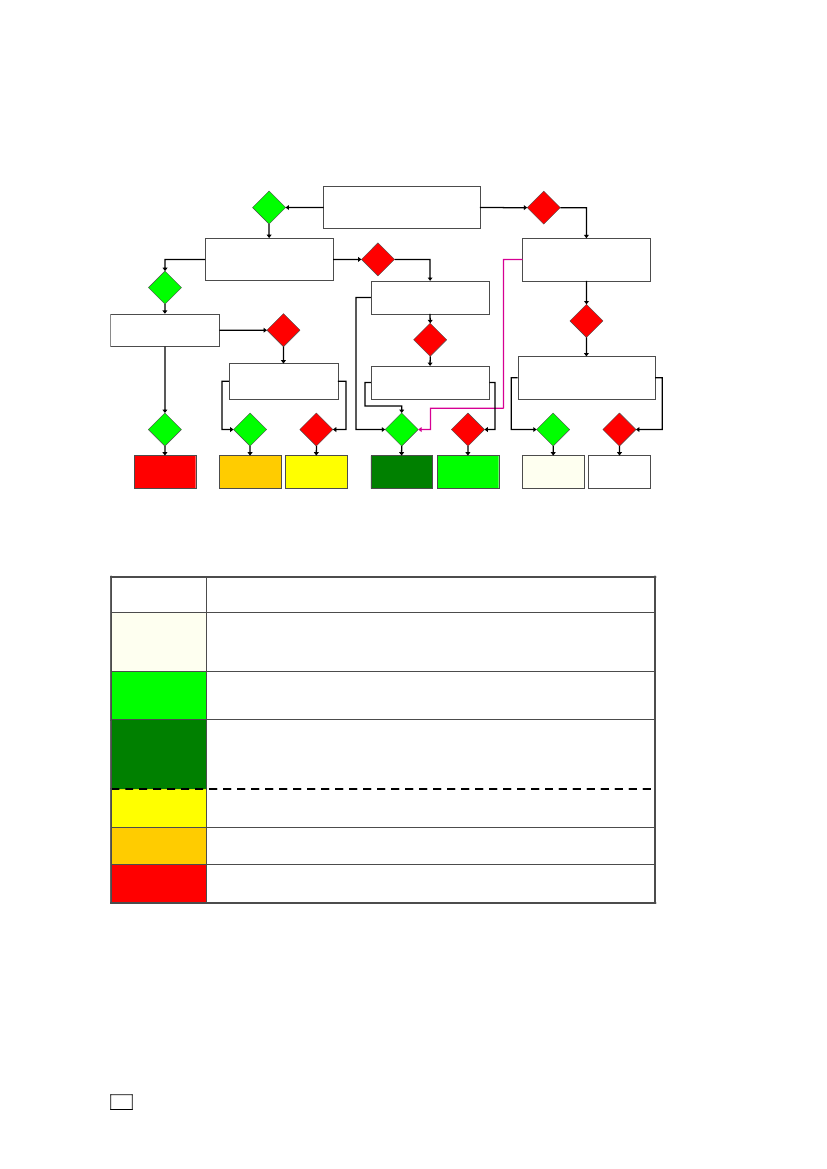

SKATS COMPLIANCESKALANår sagsbehandlerne har afsluttet sagen, skal vedkommende vurdere, i hvilken gradreglerne er blevet efterlevet. Derved fås en samlet konklusion på revisionen udtrykt iét tal –compliancegraden.Der er tale om en form for karaktergivning på en skala fra0 til 6, hvor et højere tal modsvarer en højere grad af regelefterlevelse, jf. figur 2.Denne ”karaktergivning” blev første gang anvendt i complianceundersøgelsen forindkomståret 2006.

Figur 2. SKATs complianceskala for skatteydernes evne til at efterleve reglerneMODSPILLEREMEDSPILLERE

0

1

2

3

4

5

6

Overordnet skelnes der mellem, om skatteyderne ermod-ellermedspillere.Tilmodspillerneregnes alle, der bevidst unddrager sig skattebetaling uagtet, om de harforstået reglerne eller ej. Den anden gruppe –medspillerne– har viljen til at angivekorrekt, men ikke nødvendigvis evnen. Når selvangivelsen for sidstnævnte gruppeikke er korrekt, vurderes det altså, at der er tale om en ubevidst fejl og ikke egentligtsnyd. På complianceskalaen nuanceres opdelingen yderligere i form af i alt 7forskellige trin. Man kan altså være mod- eller medspiller i større eller mindre grad.Således dækker compliancegraderne 0 til 2 over modspillerne, mens værdierne 3 til 6omfatter medspillerne. Indplaceringen på skalaen sker ud fra overvejende objektivekriterier.Et væsentligt formål med skalaen er altså at få et mere eksplicit mål for, i hvilkengrad den enkelte skatteyder er med- eller modspiller. Det kan et reguleringsbeløbisoleret set ofte ikke give indtryk af. Ved at sammenligne compliancegrader ogreguleringsbeløb med de respektive fejltyper tegnes et billede af indsatsbehovet, ogdermed skabes et godt udgangspunkt for at tilrettelægge den fremtidige indsats.Beror fejlene hovedsageligt på misforståelser eller manglende kendskab til reglerne –høje compliancegrader – kan der være behov for en bedre indsats med informationog vejledning eller måske en direkte forenkling af reglerne på området. Hvis deromvendt er tale om bevidst snyd – lave compliancegrader – kan behovet være enmålrettet kontrolindsats og brug af sanktioner, eller man kan imødegå adfærden vedat begrænse eller fjerne mulighederne for at snyde. Dette kan fx ske ved lovmæssigtat sikre indberetninger fra tredjepart.I appendiksfigur 1 findes et procesdiagram, som alle sagsbehandlerne har anvendt iforbindelse med indplaceringen af hver kontrolleret virksomhed på skalaen.Appendiksfigur 2 giver desuden en nærmere beskrivelse af indholdet i de enkeltekategorier på complianceskalaen.Når vi i det følgende sammenligner fx regioner eller brancher, vil vi ofte referere tilgennemsnitlige compliancegrader, der har den store fordel, at de udtrykker niveauetfor regelefterlevelsen i ét tal. Det er dog vigtigt, at man husker at være opmærksompå variationen i den underliggende fordeling. Fx giver en fordeling med halvdelenmørk grøn og den anden halvdel knækket hvid det samme snit på 4,0 som et SC hvoralle er lysegrønne. Samme gennemsnitlige compliancegrad er altså ikkeensbetydende med ens fordelinger!Bemærk også, at en absolut forskel på blot 0,1 i gennemsnitlig compliancegradsvarer til, at 10% flere af samtlige ligger én kategori forskudt på complianceskalaen.Selv små afvigelser i de gennemsnitlige compliancegrader mellem fx regioner elleraldersgrupper kan altså godt være væsentlige.Det er også vigtigt, at fejlprocenter, reguleringsbeløb og compliancegrader bliver set isammenhæng! Høje fejlprocenter er ikke så alarmerende, hvis de optræder i

10

kombination med høje compliancegrader og/eller små reguleringsbeløb. En sådansituation kan give et fingerpeg om, at der er et behov for information og vejledning!For de virksomheder, der både er kontrolleret for skat og moms, er der kun foretagetén rating, og man kan ikke opdele denne compliancegrad på de to typer.Regelefterlevelsen opgøres ganske enkelt i disse sager som en helhedsbedømmelseaf virksomhedens skatte- og momsforhold.

SKAT OG MOMSResultaterne for virksomhederne er opgjort henholdsvisex momsogmed moms.Itabellerne uden moms indgår reguleringer for så vidt angår de selvstændigesskattepligtige indkomst (herunder privatsfæren), selskabets skattepligtige indkomst,ændring af hovedaktionærs skattepligtige indkomst, ændringer af skattepligtigindkomst for ansatte og ægtefæller samt ændringer af skattepligtig indkomst formedinteressenter.I tabellernemed momsvedrører fejlprocenten udelukkende moms af de virksom-heder, der både er kontrolleret for moms og skat, mens de gennemsnitlige regule-ringsbeløb alene vedrører moms.Vedrørende compliancegraden gælder der dog særlige forhold. Som nævnt ovenfor,er det ikke muligt at opdele compliancegraden på skat og moms for de virksomheder,der er kontrolleret for begge forhold.

BEREGNING AF VÆGTEDE GENNEMSNITStikprøven er udtrukket ved stratificeret tilfældig udvælgelse. Som nævnt ovenforindebærer det her, at vi har udtaget lige mange virksomheder til kontrol i hver af de6 regioner, hvilket sikrer, at vi får lige stor præcision alle steder. Desuden ervirksomhederne, der indgår i den samlede stikprøve, udtrukket tilfældigt fra hverregion for sig og ikke fra landets samlede population.Når resultater for landet som helhed præsenteres, kan man imidlertid ikke anvendeen simpel sum eller gennemsnit af tallene for de enkelte regioner, da regionerne ervidt forskellige i størrelse. For at få et retvisende billede af den faktiske situation pålandsplan er alle resultater fastlagt ved at lade resultaterne for de underliggenderegioner indgå med en forskellig vægt. Som vægte er anvendt den relative andel,som populationen af skatteydere i de respektive regioner udgør af den samledepopulation i hele landet.I alle tabellerne i rapporten og de tilhørende kommentarer er det de vægtede antal,gennemsnit eller sumstørrelser, som er vist, såfremt der ikke eksplicit er angivetandet. Det faktiske antal af kontroller, der ligger til grund for resultaterne, er opgjorti appendikstabel 1 fordelt på regioner og ejerform.

SKATTEGABETBlandt borgere og virksomheder er der mange, der efterlever skattereglerne fuldt ud,men der er også skatteydere, der ikke kender reglerne tilstrækkeligt, og andre igen,der mangler evnen eller viljen til at efterleve dem. Derved opstår der et gab mellemdet, folk rent faktisk selvangiver og ender med at betale i skat, og det, de burde havegjort. Dette gab omtales ofte som skattegabet. Definitionen er imidlertid ikke særligpræcis.

DET TOTALE SKATTE-OG AFGIFTSGABMan kan opgøre gabet i forhold til beskatningsgrundlaget eller i forhold til provenuet– svarende til en opgørelse før eller efter skat. I compliancerapporten vedr.indkomståret 2006 blev skattegabet på linie med hidtidig dansk forskning opgjort ud

11

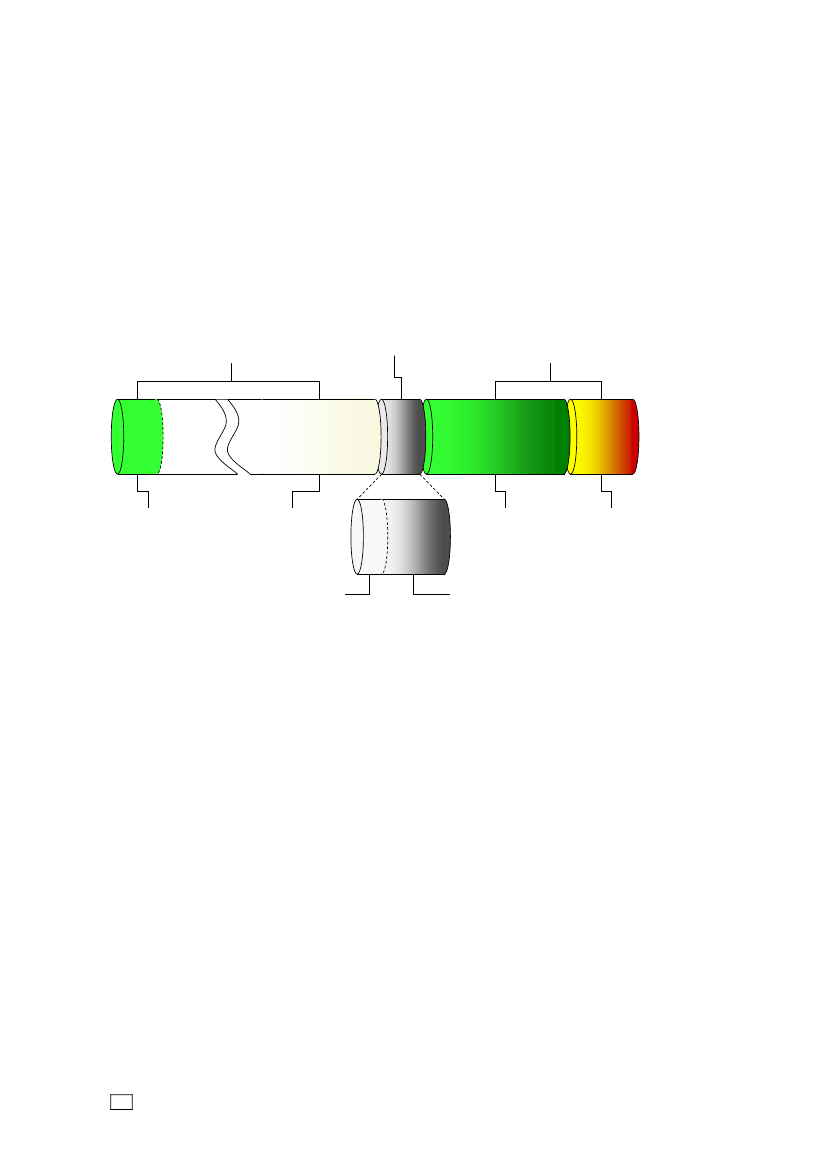

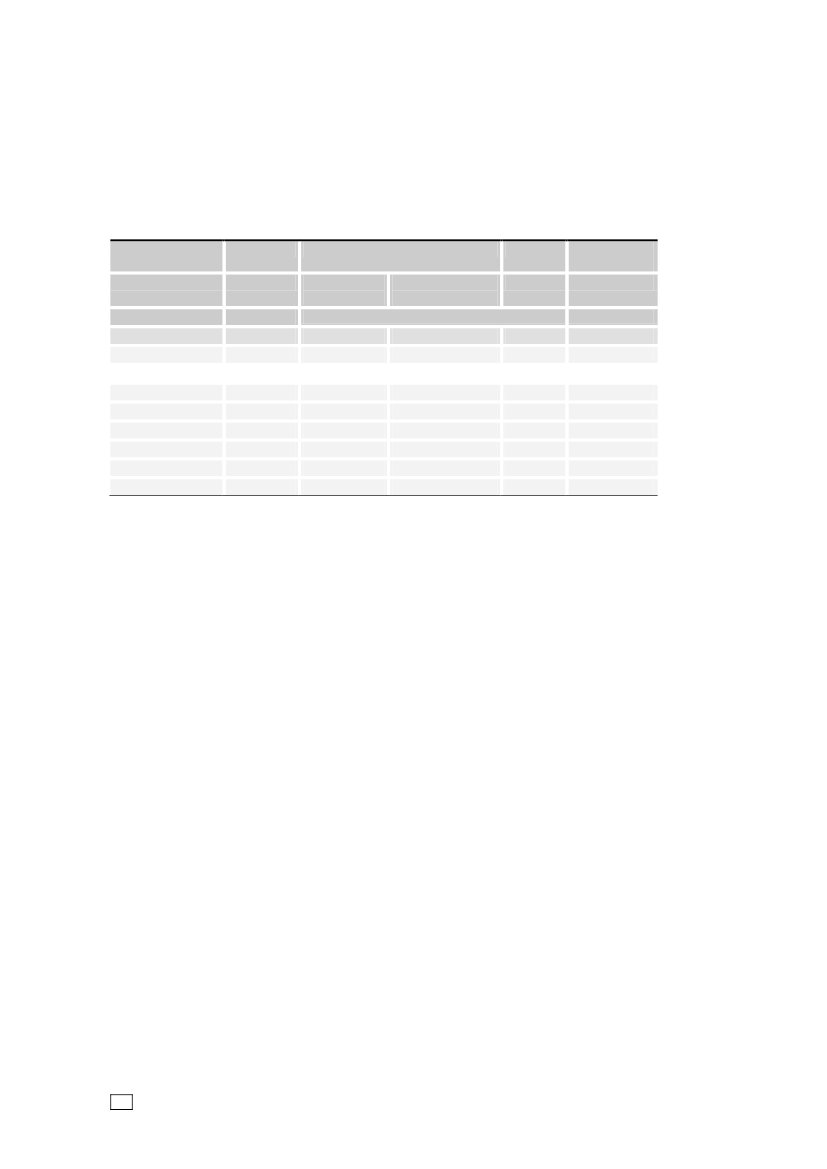

fra beskatningsgrundlaget, dvs. før skat. I denne rapport er der lagt fokus påskattegabet efter skat altså i mistet provenu. Dette skyldes dels, at det er denforetrukne metode i andre landes skatteadministrationer, dels det mål politikerne ogoffentligheden typisk interesserer sig for. Tallene opgjort i mistet provenu for 2006bringes også her, så de kan sammenlignes med de nye for indkomståret 2008.Selvangivelserne– eller blot angivelser – består af automatiserede indberetninger fratredjepart om skatteyders indkomster og fradrag samt af skatteyders egne ændringerog tilføjelser hertil. I figur 3 nedenfor er illustreret, hvordan selvangivelser fordelersig dels på ”frivillige” bidrag, dels på reguleringer foranlediget af SKATs kontroller ogendelig indkomster, der burde være selvangivet, men som ikke bliver det og ikkeefterfølgende fanges af SKATs kontrolindsats.

Figur 3. Selvangivelse af skatteydernes samlede indkomster og fradragReguleringer (netto)Frivillige angivelserManglende angivelser

F1

K

R

F2

S

Fejl, angivetfor meget

Korrekteangivelser

NS

FH

Fejl, angivetfor lidt

Snyd, bevidstangivet for lidt

Nedsættelser

Forhøjelser (kan være enten fejl eller snyd)

De frivillige angivelser er langt hovedparten af det samlede beløb og består næstenudelukkende af en meget stor blok af korrekte angivelser (K). I overensstemmelsemed complianceskalaen er bidraget herfra farvet hvidt. Bemærk den brudte flade, derblot skal vise, at bidraget herfra er meget større end, hvad den fysiske størrelsetilsiger. Tegningen er i øvrigt ikke målfast. I de frivillige angivelser indgår også enrække indberetninger, der øger skattebasen, fordi indkomsten fejlagtigt er sat forhøjt, eller et eller flere retmæssige fradrag ikke er udnyttet (F1). Dette betragtes heltog holdent som fejl, da det næppe er udtryk for en bevidst adfærd, at skatteyder påden måde får ”snydt” sig selv.Som en del af de angivelser, der rent faktisk opgøres, er de reguleringer, somforetages på SKATs initiativ. Forhøjelserne (FH) fratrukket nedsættelserne (NS) giverreguleringerne netto (R). Der er anvendt en gråskala, da reguleringerne kan væreforetaget såvel blandt medspillere som modspillere. Endelig har vi de indkomster, deri strid med reglerne ikke selvangives og desuden ikke opdages af SKAT. Dissemanglende angivelser består dels af fejl (F2) og dels af egentligt snyd (S), hvorskatteyderne bevidst angiver for lidt. Med udgangspunkt i elementerne fra figur 3 erskattegabet vist i figur 4.Skattegabet er altså den teoretiske sum af de foretagne reguleringer, samt fejl ogsnyd, som ikke afsløres. Vi opgør gabet enten numerisk eller netto. I nettobegrebetmodregnes beløb, der er angivet for meget, i de beløb, der er angivet for lidt. Detnumeriske skattegab har fokus på den samlede mangel på regelefterlevelse oglægger derfor forhøjelser og nedsættelser sammen uden brug af fortegn. I stedet forat opgøre én mia. kr. for meget og én mia. kr. for lidt som et samlet stort rundt nul,indregner det numeriske begreb altså dette som en fejl på to mia. kr.

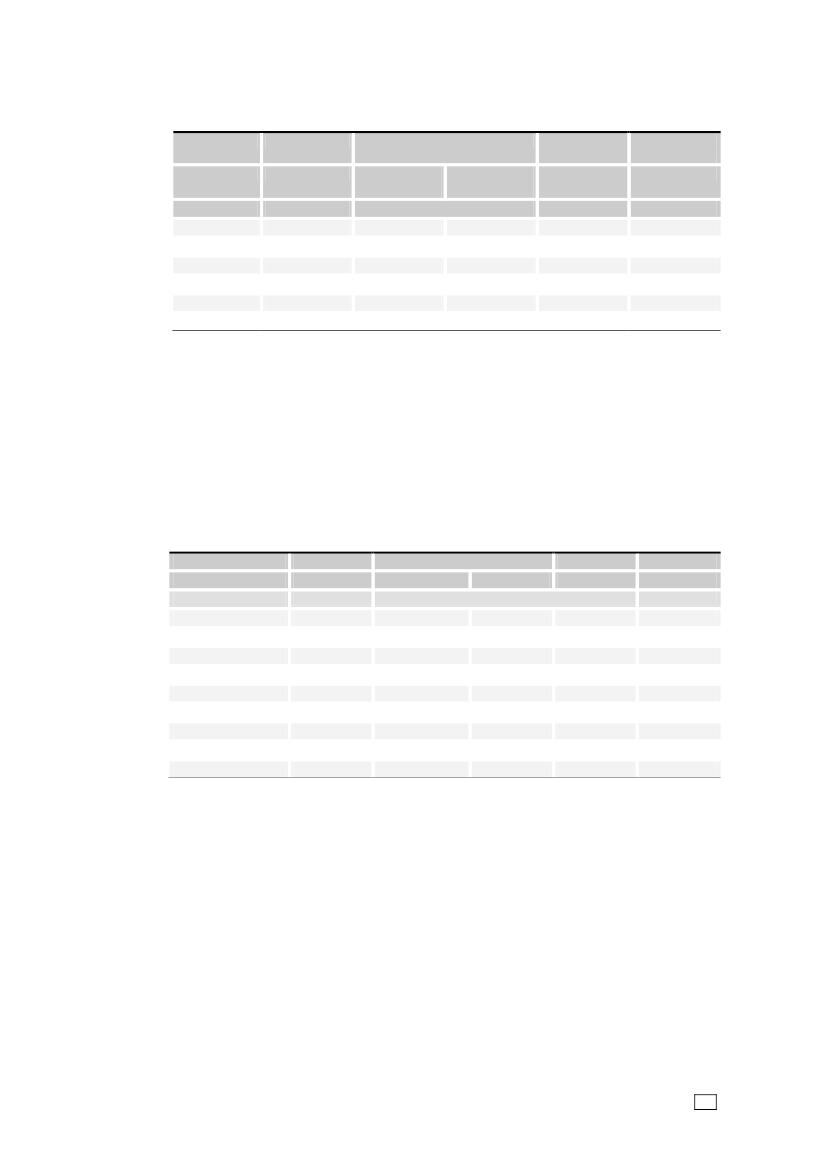

12

Figur 4. Skattegabet opgjort numerisk og nettoAfsløres ved kontrolAfsløres ikke

NS

FH

F1

F2

S

Skattegabet numerisk

R

F

S

Skattegabet netto

Fejl netto

Skattegabet er en vanskelig størrelse at opgøre og i praksis umuligt at måle heltpræcist. I sagens natur har SKAT ikke fuld information om, hvor meget skatteydernehar angivet for lidt og har ikke mulighed for at kontrollere alle skatteydere i helelandet hvert år.Der findes overordnet set flere forskellige tilgange til at opgøre skattegabet, menfælles for dem alle er, at man er nødt til at foretage nogle kompromisser i forhold tildet, målingen burde omfatte, og det, som i praksis er muligt at få med. Når mandiskuterer forskellige opgørelser af skattegabet, skal man derfor være meget præcismed afgrænsningen. Hvilke typer af skatteydere og skattearter er indeholdt i gabet,og hvilke er ikke?Mere præcist, definerer vi herefterdet totale skatte- og afgiftsgabsåledes

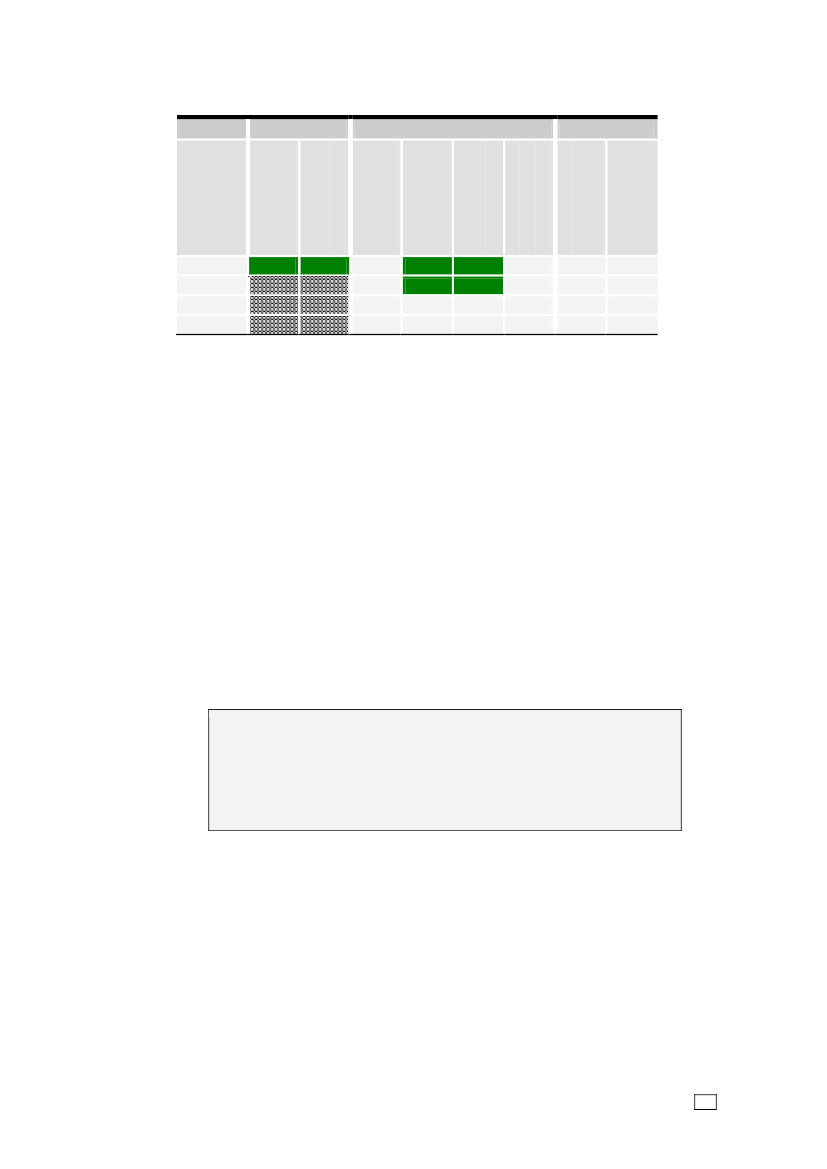

Det totale skatte- og afgiftsgaber forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige borgere ogvirksomheder – er selvangivet i skat, moms, told og punktafgifter, ogdet beløb, der burde være angivet, såfremt disse skatteydere havdeoplyst præcis det, de er pligtige til ifølge reglerne – hverken mere ellermindre

Opgørelsen af det totale skatte- og afgiftstab kan som tidligere nævnt opgøre bådefør og efter skat. Afgrænsningen er den bredest tænkelige og det totale skatte- ogafgiftsgab omfatter altså alle typer af skatteydere samt alle former for skatter ogafgifter. Det er samtidig den størrelse, SKAT søger at nedbringe, når indsatsentilrettelægges. Det totale skatte- og afgiftsgab kan opgøres netto eller numerisk, menhvis ikke det fremgår eksplicit, vil det være nettobegrebet, der menes.

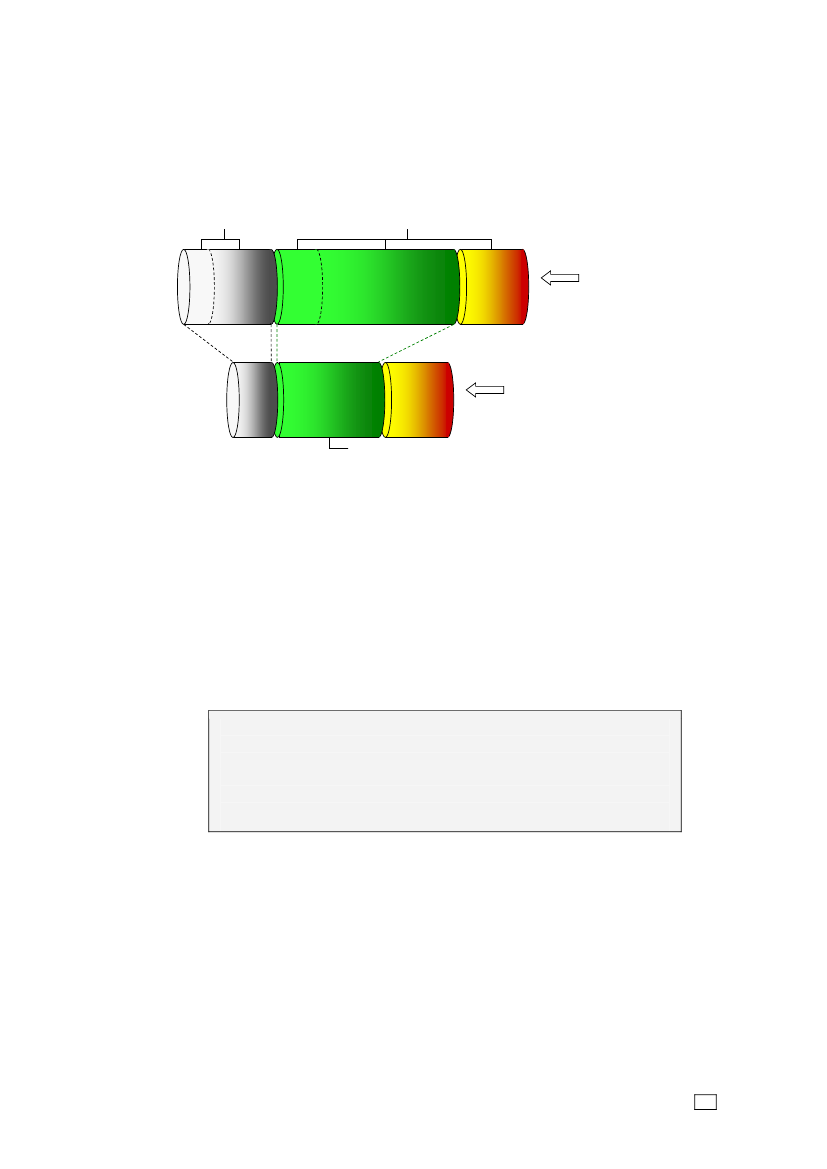

DEKOMPONERING AF DET TOTALE SKATTE-OG AFGIFTSGABSkatteyderne kan overordnet opdeles i tre typer1. Borgere – lønmodtagere og personer på overførselsindkomst2. Virksomheder – fx selskaber og selvstændige erhvervsdrivende13

3. Uregistrerede – dels personer, der opholder sig og arbejder i Danmark udenmyndighedernes kendskab og dels personer, der de facto driver uregistreretvirksomhed ved at udføre sort arbejdeVi anvender termenborgerefor den første gruppe, da ordetpersoner– i skatte-teknisk forstand – omfatter såvel modtagere af løn- og overførselsindkomst sompersonligt erhvervsdrivende. De selvstændige er i stedet for indeholdt i gruppe 2, deromfatter alle typer afvirksomheder.Dette skel mellem borgere og virksomhederanvendes konsekvent i resten af rapporten.Den tredje og sidste gruppe af skatteydere består af alle deuregistrerede.En personpå overførselsindkomst eller en lønmodtager, der arbejder sort i sin fritid, driver perdefinition selvstændig virksomhed og er som sådan ikke at betragte som borgeruagtet, at denne person evt. modtager løn- eller overførselsindkomst ved siden afindtægten fra det sorte arbejde.På den måde dækker de tre typer tilsammen alle skatteydere uden at overlappehinanden. Dermed bliver det muligt at opdele skattegabet i bidrag fra hver af de treslags skatteydere, jf. figur 5. Det totale skatte- og afgiftsgab er altså summen afskatte- og afgiftsgabet fra henholdsvis borgere, virksomheder og uregistrerede.

Figur 5. Det totale skatte- og afgiftsgab fordelt på typer af skatteydereRFSSkatte- og afgiftsgabetfor borgere

+RFSSkatte- og afgiftsgabetfor virksomheder

+RSSkatte- og afgiftsgabetfor uregistrerede (sort arbejde)

=RFSDet totale skatte- ogafgiftsgab

Af figuren fremgår det, at fordelingen på fejl og snyd er noget forskellig for de tregrupper. Særligt bør man bemærke, at alle uregelmæssigheder i forbindelse med deuregistrerede betragtes som bevidst snyd.Som nævnt i definitionen af det totale skatte- og afgiftsgab er indeholdt både skat,moms, told og punktafgifter. Gabet kan dermed dekomponeres i endnu en dimension,som det er gjort i tabel 1.

14

Tabel 1. Det totale skatte- og afgiftsgabs bestanddele. Skatteydere og -arterBorgereVirksomhederSelvstændigeerhvervsdrivendeUregistreredeUdlændinge i DKuden tilladelse

Tunge borgere

Selskaber0-250 ansatte

Selskaber> 250 ansatte

SkatMomsAfgiftToldNote:Selskaberomfatter aktie- og anpartsselskaber, interessentskaber og kommanditselskaber.Derudover indeholder selskaber også andelsforeninger.Øvrige virksomhederindeholder fx medden her valgte afgrænsning offentlig virksomhed m.v.

De grønne felter er de områder, der belyses ved hjælp af complianceundersøgelsen.Gabet for de uregistrerede er således ikke belyst, men for de registreredevirksomheder er nogle af de væsentligste komponenter belyst med både skatte- ogmomsdelen for alle selvstændige erhvervsdrivende og for selskaber med op til 250ansatte.Borgerdelen er dækket nogenlunde ind, da unddragelse med moms, afgift og toldikke er lige så relevant for borgernes vedkommende – heraf de skraverede felter. Idisse kategorier er det hovedsageligt ulovlig indførsel af varer til eget forbrug, dertæller. Er der omvendt tale om videresalg af indførte varer med fortjeneste for øje,som ikke selvangives, er der de facto tale om uregistreret virksomhed, og det hørersåledes til i opgørelsen af gabet for de uregistrerede.I denne rapport koncentrerer vi os om de dele af det totale skatte- og afgiftsgab, dervedrører henholdsvisskatogmomspå virksomhederne. Vi benævner de to bidragSkattegabet for virksomhederrespektiveMomsgabet for virksomheder.Førstnævntedefinerer vi mere præcist som følger

Skattegabet for virksomhederer forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige selskaber og selv-stændige erhvervsdrivende med op til 250 ansatte – er selvangivet iskat, og det beløb, der burde være angivet, såfremt virksomhedernehavde oplyst præcis det, de er pligtige til ifølge reglerne – hverkenmere eller mindre

Skattegabet for virksomheder opgøres som tidligere nævnt i denne undersøgelseefter skat altså i mistet provenu.Skattegabet for virksomhederer en ægte delmængde afskatte- og afgiftsgabet forvirksomheder.I tabel 1 omfatterSkattegabet for virksomhederpræcis de to grønnefelter øverst i midten af tabellen, mensSkatte- og afgiftsgabet for virksomhedertillige inkluderer de seks felter nedenfor.I stil hermed definerer viMomsgabet for virksomhedersåledes

Uregistreredevirksomheder

Øvrigevirksomheder

Lette borgere

15

Momsgabet for virksomhederer forskellen mellem det beløb, derfor et givet indkomstår – for alle skattepligtige selskaber og selv-stændige erhvervsdrivende med op til 250 ansatte – er betalt i moms,og det beløb, der burde være betalt, såfremt virksomhederne havdeoplyst præcis det, de er pligtige til ifølge reglerne – hverken mere ellermindre

Momsgabet opgøres i sagens natur som rent provenu.

BEREGNING AF SKATTE-OG MOMSGABET FOR VIRKSOMHEDER UD FRACOMPLIANCEUNDERSØGELSEN

Ovenfor er defineret, hvad vi opfatter ved henholdsvis skattegabet og momsgabet forvirksomheder. Hvordan måler vi så disse størrelser? Der er generelt flere tilgange tilat opgøre skattegab. Overordnet set skelner man typisk i skatteadministrationernerundt omkring i verden mellem entop-down-og enbottom-up-tilgang.7En form fortop-downmetode tager sit udgangspunkt i makrodata – tal forøkonomien som helhed. De personlige indkomster, som de fremstår i national-regnskaberne, sammenlignes med de tilsvarende tal fra skattemyndighedernesregistre for på denne måde at identificere inkonsistens. Disse diskrepanser kan sålægges sammen til et samlet mål for skattegabet – i dette tilfælde for personer.Bottom-up-metodenhedder sådan, fordi den så at sige opgør gabet nedefra og op.Fejl og snyd fastlægges på individniveau for et repræsentativt udsnit af virksom-heder, og resultaterne skaleres derefter til et samlet beløb for hele befolkningen. Deter denne tilgang, som er udgangspunkt for opgørelsen af både skattegabet ogmomsgabet for virksomhederne, som præsenteres senere i denne rapport.Med udgangspunkt i de 2.992 gennemførte skattekontroller opgøres for hver regionet gennemsnitligt reguleringsbeløb for selskaber og selvstændige hver for sig.Herefter ganges de to gennemsnitsbeløb for hver region med de respektive popula-tioner af de to virksomhedstyper i regionen. Beløbene for selskaber og selvstændigekan nu lægges sammen til et samlet beløb for alle virksomheder i regionen ogskattegabet for virksomhederne i hele landet findes til slut ved blot at lægge tallenefor de seks regioner sammen. Dette giver et troværdigt billede af omfanget for helelandet, netop fordi resultaterne for de enkelte regioner er repræsentative på grund afden stratificerede tilfældige udvælgelse.Momsgabet er konstrueret på helt tilsvarende vis.Da opgørelsen her baserer sig på et relativt stort antal kontroller opnås en forholdsvishøj præcision i opgørelsen. Desuden giver bottom-up-metoden principielt mulighedfor at dekomponere resultaterne i mange forskellige dimensioner – fx efter region,omsætning, virksomhedens alder, brancher, compliancegrader osv. Dette er ikkemuligt med top-down tilgangen. Endelig har vi her et unikt materiale med registreringaf fejltyper koblet til alle gennemførte reguleringer. På den måde er det sågar muligtat underopdele skattegabet på forskellige fejltyper, hvilket er meget værdifuldt iforhold til den fremtidige ressourcedisponering og indsatsplanlægning.

7

I forskningsverdenen skelnes ofte mellem direkte og indirekte metoder. Som en indirektemetode kan nævnes nationalregnskabsmetoden, mens kontroller af tilfældigt udvalgte borgereog virksomheder betegnes som en direkte metode.

16

COMPLIANCEGRADER,FEJLPROCENTER OGREGULERINGSBELØBI det følgende belyses først de væsentligste ændringer fra 2006 til 2008. Derpå sesder på udviklingen i regelefterlevelsen målt ved fejlprocenter, andelen af modspillere,gennemsnitlige compliancegrader og reguleringsbeløb. Herefter præsenteres tallenefor 2008 fordelt på regioner, omsætningsstørrelse og brancher samt påvirksomhedens ejerform og alder. Resultaterne præsenteres først vedrørende skat ogdernæst for moms.

UDVIKLINGEN FRA2006TIL2008Som det ses i tabel 2, er der sket en stigning i fejlprocenten for hele landet fra 42 i2006 til 52 i 2008. I tabellen er der set bort fra moms.De tilsvarende fejlprocenter for hele landet for selskaber var 35 i 2006 og 46 i 2008.For de selvstændigt erhvervsdrivende er der sket en stigning i fejlprocenten fra 45 til54. Det fremgår af tabellen, at stigningen i fejlprocenten er sket i alle regioner. Størststigning har der været i København og Nordsjælland efterfulgt af Midtjylland ogNordjylland. Derimod har stigningen været lidt mindre i Midt- og Sydsjælland ogSyddanmark

Tabel 2. Udviklingen i fejlprocent og andel modspillere fra 2006 til 2008. Ex momsFejlprocentRegion/ejerform2006– Procent –

Andel modspillere20062008

2008

KøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændige

394348364341423545

514759465548524654

1177596768

12910691110910

Det ses også, at andelen af modspillere er steget fra 7% i 2006 til 10% i 2008 forhele landet. Stigningen har været størst i Syddanmark, hvor andelen af modspillereer næsten fordoblet til at udgøre 11% i 2008. Andelen af modspillere ligger lavest ibåde 2006 og 2008 i Nordjylland.Tabel 3 viser udviklingen fra 2006 til 2008 i fejlprocent og andel modspillere for allevirksomhederne fordelt på brancher. De tre værste brancher målt på fejlprocent ogandel modspiller er i både 2006 og 2008: Hotel og restaurationer, transport samtbygge og anlæg. Fejlprocenten i hotel og restaurationsbranchen er således 71 ogandelen af modspillere 23 pct. – den klart højeste andel modspillere i allebrancherne. Transportbranchen har den højeste fejlprocent på 73 i 2008 og andelenaf modspillere udgør 16 pct. Bygge og anlægsbranchen har også en høj fejlandel på64 pct. i 2008 og andelen af modspillere ligger på 17 pct.

17

I brancherne landbrug m.v., finansiering og forsikring samt ejendomshandel ogudlejning er fejlandelen og andelen af modspillere lavest. Fejlprocenten i landbrugm.v. samt ejendomshandel og udlejning ligger således på 44 med en modspillerandelpå 8 i landbrug og 6 i ejendomshandel. Finansiering og forsikrings fejlandel ligger på30 og andelen af modspillere er 4.

Tabel 3. Fejlprocent og andel modspillere fordelt på branche i 2006 og 2008. ExmomsBrancheFejlprocent20062008

Andel modspillere20062008

Landbrug, skovbrug, fiskeriIndustriEnergiforsyningVandforsyning og renovationBygge og anlægHandelTransportHotel og restauranterInformation og kommunikationFinansiering og forsikringEjendomshandel og udlejningVidensserviceRejsebureauer, rengøring oganden oprationel serviceUndervisningSundhed og socialvæsenKultur og fritidAndre serviceydelserUoplyst erhvervI alt

37474149534949574728384847565543423342

446323*49*645873715930445860656164514451

3927141112201245812787747

880*0*1714162311461216196109610

Note: * angiver, at der er mindre end 20 observationer i branchen, så her er usikkerhedenstørre på fejlprocent og andel modspillere

De største stigninger fra 2006 til 2008 målt som forskel i procentpoint er sket indenfor transport og industri. For transportbranchen er fejlprocenten steget med 24procentpoint til at udgøre 73 pct. i 2008, mens fejlprocenten er steget med 16procentpoint for industri, så den i 2008 er på 63 pct.I både 2006 og 2008 er der relativt høje fejlprocenter inden for undervisning (56 pct.i 2006 og 65 pct. i 2008) og sundhed og socialvæsen (55 pct. i 2006 og 61 pct. i2008). I branchen undervisning er der sket en kraftig stigning i andelen afmodspillere fra 7 til 19 pct. i 2008. I 2008 undersøgelsen bestårundervisningsbranchen primært af køreskoler, som udgør 30 pct. af branchen, og”anden undervisning” (udgør knap 50 pct. af branchen i 2008 undersøgelsen) sombl.a. omfatter computerkurser, højskoler, personlig coaching m.v.Sundhed og socialvæsen dækker i complianceprojektet primært over privatprak-tiserende læger og tandlæger, fysio- og ergoterapeuter, psykologer, massørersundhedsvæsen i øvrigt (fodplejere, fodterapeuter, zoneterapeuter, akupunktører

18

m.v.)8, der alle er private virksomheder, mens offentlige virksomheder ikke eromfattet af complianceprojektet.

SKATTE-OG MOMSGABET FRA2006TIL2008Skattegabet opgjort i mistet provenu fremgår af figur 6. Figuren viser skattegabetberegnet med alle observationer og uden nogle få men ekstreme reguleringer. I 2006var der tre meget store reguleringer, mens der kun var en enkelt i 2008.Identifikationen af de ekstreme reguleringer er som tidligere nævnt bestemt ved enmetode udarbejdet af lektor ved Københavns Universitet, Anders Milhøj.9Hvis man ser bort fra de ekstreme reguleringer, er skattegabet steget fra 5,8 mia. kr.i 2006 til 8,4 mia. kr. i 2008 (i årets priser). Denne stigning er statistisk signifikant.Stigningen i skattegabet ekskl. store reguleringer skyldes dels, at fejlprocenten ersteget, og dels som det senere vil fremgå, at reguleringsbeløbene er steget. Endeliger der sket en stigning i antallet af virksomheder, som også er med til at forklarestigningen i skattegabet målt i kr.

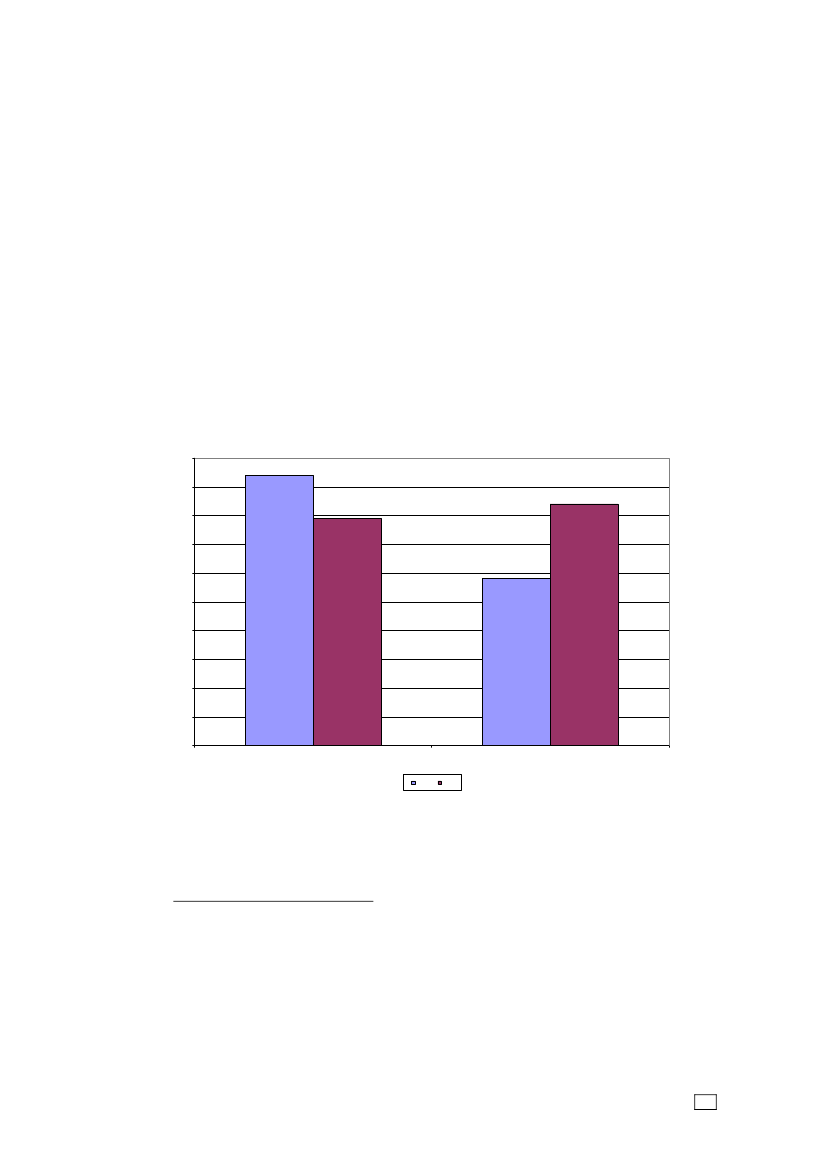

Figur 6. Skattegabet i mistet provenu i 2006 og 2008. Mia. kr. (årets priser)109,498,47,98

75,8

6

5

4

3

2

1

0med ekstremeruden ekstremer

2006

2008

Når alle reguleringer indgår, er skattegabet faldet fra 9,4 mia. kr. i 2006 til 7,9 mia.kr. i 2008. Opgørelsen af skattegabet navnlig i 2006 er altså meget følsomt over for,om de få men ekstreme reguleringer indgår.

8

”Sundhedsvæsen i øvrigt” udgør den største andel af hele branchen ”sundhed og socialvæsen”efterfulgt af ”almentprkatiserende læger” i begge undersøgelsesår. ”Sundhedsvæsen i øvrigt”udgør 24-28 pct. i begge år og de ”almentprkatiserende læger” udgør 17-22 pct. i beggeundersøgelser.9

Notatet ”Outlier tests”, som kan fås ved henvendelse til Skatteministeriet. Milhøjs metodemedfører, at der bliver lidt færre observationer defineret som ”outliers” i 2006 end det fremgåraf rapportenBorgernes efterlevelse af skattereglerne. Indkomståret 2006,som blevoffentliggjort på et pressemøde den 12. maj. 2009.

19

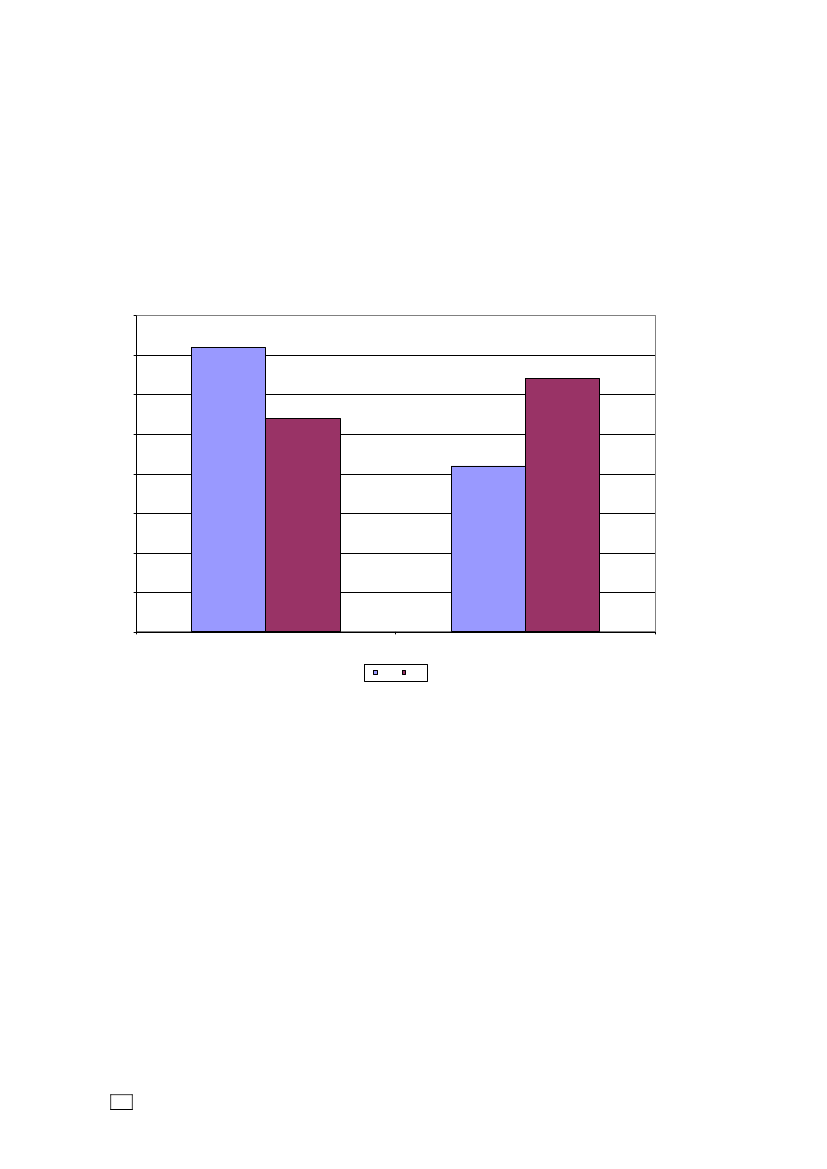

Udviklingen i momsgabet fremgår af figur 7. Ligesom for skattegabet er momsgabet ibegge år opgjort med og uden nogle få men ekstreme reguleringer.Der er sket en stigning i momsgabet, når der ses bort fra nogle få men storereguleringer, fra 2,1 mia. kr. i 2006 til 3,2 mia. kr. i 2008 i årets priser. Dennestigning er statistisk signifikant.Hvis man beregner momsgabet på baggrund af alle observationer, er der sket et ikkestatistisk signifikant fald fra 3,6 mia. kr. i 2006 til 2,7 mia. kr. i 2008 opgjort i åretspriser.

Figur 7. Momsgabet i 2006 og 2008. Mia. kr. (årets priser)43,63,53,232,72,52,12

1,5

1

0,5

0med ekstremeruden ekstremer

2006

2008

REGELEFTERLEVELSEN–SKATDet fremgår af tabel 4, at fejlprocenten er 52 i samtlige kontrollerede virksomheder.Der er her set bort fra moms. Fejlprocenten er lidt højere for de selvstændige på 54sammenlignet med selskaberne, hvor fejlprocenten er 46.Der er nogen spredning i fejlprocenten mellem de forskellige regioner. Således liggerNordjylland lavest med en fejlprocent på 46, mens den er højest i Midtjylland med59.

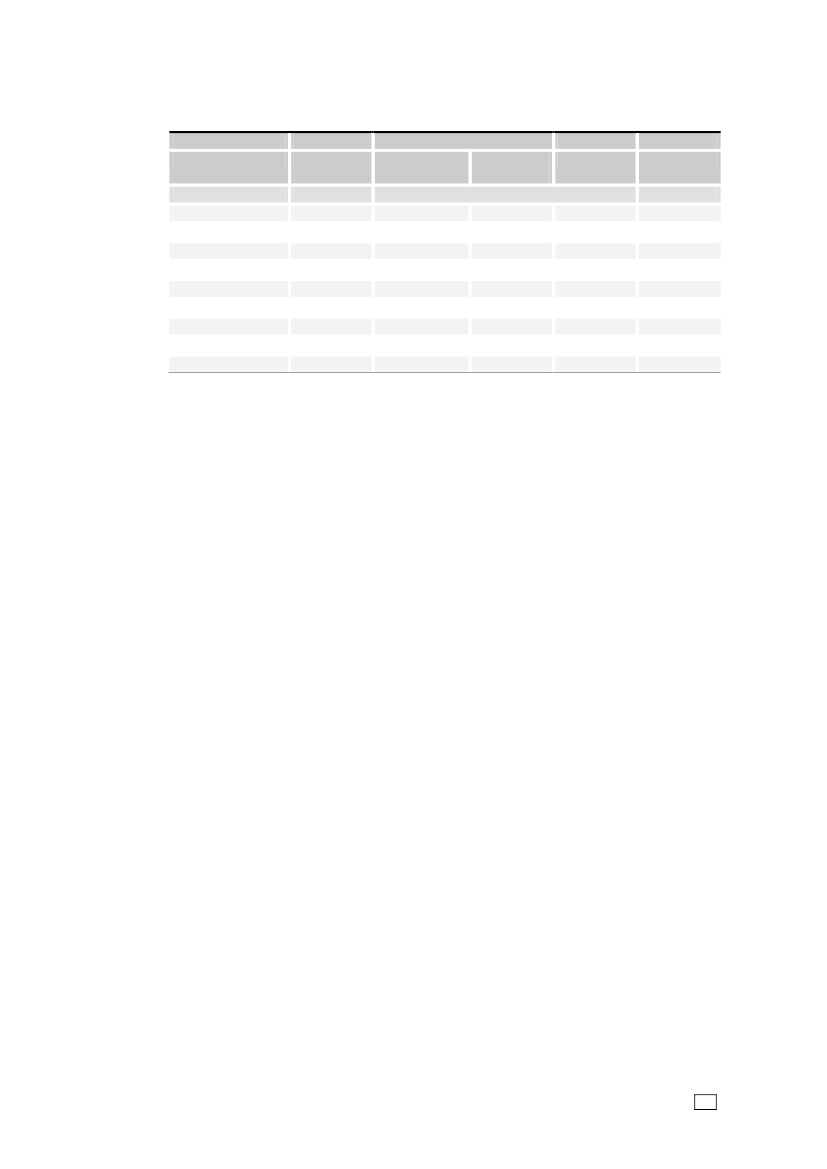

20

Tabel 4. Fejlprocent, reguleringsbeløb (netto og numerisk) samt rating fordelt påregioner og efter ejerform. Ex momsRegion/ejerformFejlprocentReguleringsbeløb i t.kr.Numerisk(før skat)KøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændige514759465547524654139,793,3102,784,3127,776,0103,3197,265,6Netto(efter skat)GennemsnitAntal

Rating

I alt

47,828,914,719,940,924,528,041,522,6

4,134,343,904,254,104,154,134,294,05

4965004995004965002.9918362.155

Note: Der er set bort fra reguleringer mht. moms. Der er set bort fra den enkelte ”outlier”.

De gennemsnitlige numeriske reguleringsbeløb samt nettoreguleringsbeløb efter skat(dvs. forhøjelser minus nedsættelser) fremgår også af tabel 4. Som det ses, er detgennemsnitlige numeriske reguleringsbeløb på 103.300 kr. for hele landet i 2008.Der er her sket en stigning i forhold til 2006, hvor det gennemsnitlige numeriskereguleringsbeløb udgjorde 81.900 kr., når der i de gamle tal ses bort fra nogle få”outliere”.For selskaberne udgør det gennemsnitlige numeriske reguleringsbeløb 197.200 kr.mod 65.600 kr. for de selvstændige i 2008. For både selskaber og selvstændigeligger de numeriske reguleringsbeløb noget over tallene for 2006, når der ses bort fra”outliere” i 2006.Nettoreguleringsbeløbet – altså forhøjelser minus nedsættelser – efter skat ligger på28.000 kr. i gennemsnit i 2008. Korrigerer man yderligere for, at der er fejl i 52 pct.af sagerne, svarer det til en gennemsnitlig regulering efter skat på 14.500 kr. blandtsamtlige kontroller og ikke blot blandt de regulerede.Nettoreguleringsbeløbet efter skat er højest i København på 47.800 kr. og lavest iMidtjylland på knap 15.000 kr. Når det numeriske reguleringsbeløb er relativt højt iMidtjylland, mens nettoreguleringsbeløbet efter skat er relativt lavt, skyldes det, atder er nogle store negative ændringer i Midtjylland, hvor virksomhederne altså har”snydt sig selv”.Den gennemsnitligecompliancegrader 4,13 – for selvstændigt erhvervsdrivende ogselskaber under ét – svarende til enratingmeget tæt pålys grøn.Set for allevirksomheder er medspilleradfærden – som en gennemsnitsbetragtning – den mestfremherskende. Compliancegraden er signifikant højere på 4,29 blandt selskabersammenlignet med 4,05 for de selvstændige.

21

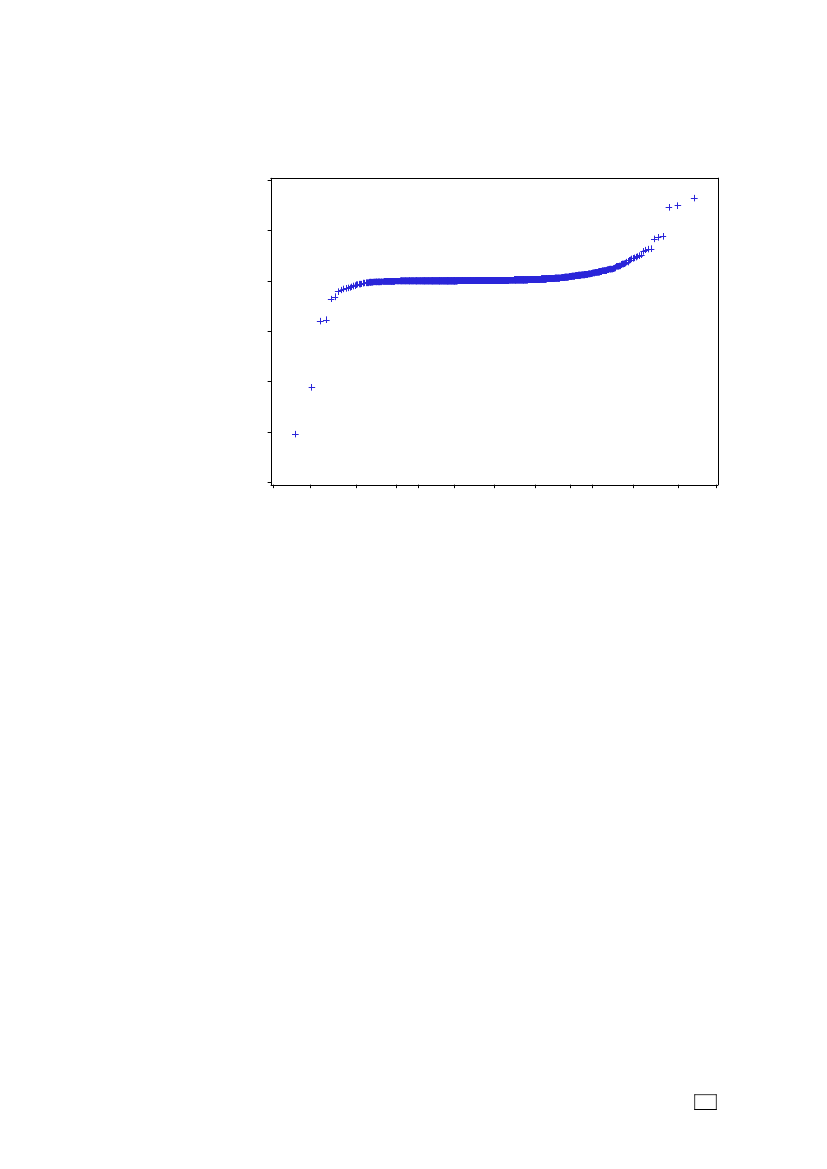

Figur 8 viser den faktiske fordeling af alle de gennemførte reguleringer (før skat)efter beløbets størrelse. Antallet af reguleringer er illustreret med stolperne (værdi-aksen til venstre), mens den s-formede kurve er den kumulerede hyppighed i procent(værdiaksen til højre).

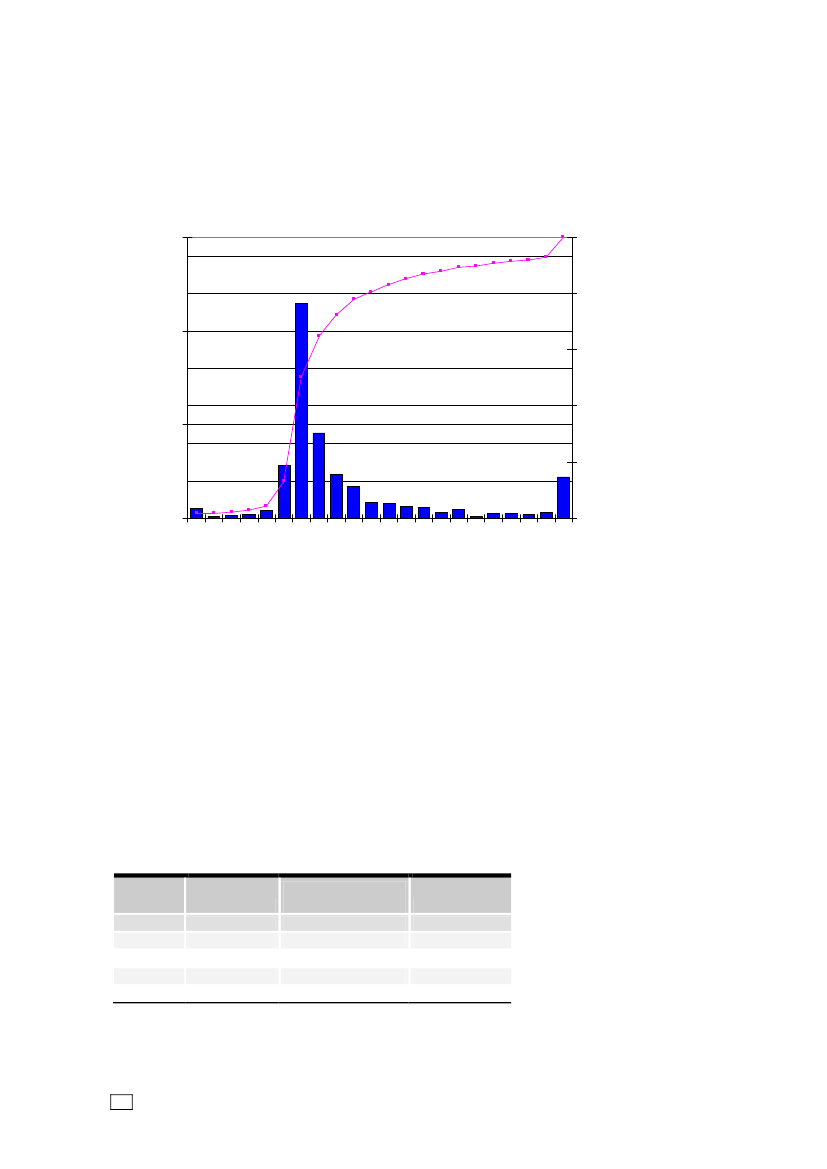

Figur 8. Fordeling af reguleringsbeløb før skat (histogram)

750

100%

80%

Antal reguleringer

50060%

40%25020%

0< -1000-2040-6080-100-80-60-40-20120-140160-180200-220240-260280-300>300

0%

Beløbsgrænser i tusinde kr.

Fordelingen er koncentreret om intervallet 0 til 20 tkr., hvor 50,3 pct. af allereguleringer er foretaget. Halvdelen af alle reguleringer ligger under 19.953 kr.(medianen) og resten tilsvarende over. Samlet udgør beløbsstørrelser over 67.435kr. præcis 25 pct. af det totale antal reguleringer. Fordelingen er tydeligthøjreskæv.Blandt de sager, hvor der er sket en regulering, er beløbet sat ned i 13 pct. aftilfældene, dvs. her har virksomheden betalt for meget i skat, jf. tabel 5. I de re-sterende tilfælde er der sket en forhøjelse. Andelen af regulerede virksomheder, derhar betalt for meget i skat, er noget lavere sammenlignet med borgerne, hvorandelen af regulerede, der havde betalt for meget, er på 34 pct., jf. rapportenBorgernes efterlevelse af skattereglerne. Indkomståret 2008

Tabel 5. Regulering op eller ned samt gennemsnitligt reguleringsbeløb. Ex momsNumeriskreg.beløb i tkr.Gennemsnit

ReguleringProcent

ReguleringerAntal

NulNedOpI alt

0,513,386,2100,0

0103,7103,9130,3

72001.3431.550

Note: Der er set bort fra en enkelt ”outlier”.

22

Kumulativ pct.

Det fremgår også af tabel 5, at det gennemsnitlige beløb, der reguleres op og ned, erstort set lige stort på knap 104.000 kr.I tabel 6 er fordelingen af regelefterlevelsen på de syv compliancegrader opgjortregionalt samt for selskaber og selvstændige hver for sig.For hele landet under ét er det knap 10 pct. af de kontrollerede, der havner i en af detre modspillerkategorier, og hovedparten heraf er samtidig i den pæneste ende afmodspillersegmentet – dvs. lys gule. Med andre ord er det 90 pct. af virksom-hederne, der må betegnes som medspillere og altså ønsker at efterleve reglerne.

Tabel 6. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6, forselskaber og selvstændige. Ex momsRegion/ejerformKøbenhavnMidt- og Sydsjæl,MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændige00,00,20,40,00,00,00,10,00,2Rating (procentvis andel)10,91,22,10,62,82,31,81,91,8210,88,07,25,66,69,17,86,98,3335,926,442,738,936,632,835,834,936,2412,616,813,211,313,612,213,310,014,856,714,613,710,012,114,712,59,214,0633,132,920,733,628,229,028,737,124,7Gns,rating4,134,343,904,254,104,154,134,294,05

Kategorierne 4 og 5 er omtrent lige store med omkring 13% af virksomhederne ihver gruppe.Andelen af modspillere er stort set den samme øst for Storebælt sammenlignet medvest for Storebælt. I København er andelen af virksomhederne, der bevidst snyder iskat, næsten dobbelt så stor som i Nordjylland.I forhold til 2006 er der især sket en stigning i andelen med mørkegrøn rating. I 2006udgjorde andelen her 18,4%, mens denne andel nu udgør 35,8% - altså næsten enfordobling.10Set i dette lys er det værd at påpege, at opdelingen i med- og modspillere er stærkkommunikationsmæssigt, men virkeligheden er desværre lidt mere kompliceret.F.eks. får mange virksomheder, der har udeholdt omsætning eller har trukketåbenlyst private udgifter fra i virksomhedens regnskaber, ofte ratingen mørkegrøn(altså rating 3).Der er med andre ord tale om en mere flydende grænse mellem med- ogmodspillere. Man kunne derfor passende indføre en ny kategori kaldet ”stregspillere”og definere denne som de virksomheder, som får en mørkegrøn rating.Med denne terminologi kan udviklingen fra 2006 til 2008 beskrives ved, at andelen afmodspillere er steget fra 7% til 10%. Andelen af stregspillere er næsten fordoblet fraat udgøre 18,4% i 2006 til 35,8% i 2008. Omvendt er andelen af medspillerereduceret fra godt 74% i 2006 til 54,5% i 2008.

10

Tallene for 2006 kan ses i tabel 4 i rapportenVirksomhedernes efterlevelse af skattereglerne.Indkomståret 2006,som blev offentliggjort den 12. maj 2009.

23

Tabel 7 viser sammenhængen mellem omsætningens størrelse og den observerederegelefterlevelse. Ser man på fejlprocenten er det tydeligt, at denne vokser medstigende omsætning. Det samme gør sig også gældende for det numeriskereguleringsbeløb og nettoreguleringsbeløbene, når man ser bort fra gruppen med nul-omsætning. Begge mønstre er klart signifikante.

Tabel 7. Fejlprocent, numerisk reguleringsbeløb og rating fordelt efteromsætningens størrelse. Ex momsOmsætning i kr.FejlprocentReguleringsbeløb i t.kr.Numerisk(før skat)Uoplyst01)

Rating

Antal uvægteobservationer

Netto(efter skat)GennemsnitAntal

454044545859587752

70,8153,432,449,881,6104,7102,1237,7103,3

22,425,611,517,727,931,430,065,728,0

4,504,564,374,003,883,803,773,424,13

555656713775032274951072.991

1-10.00010.000-100.000100.000-500.000500.000-1 mio.1 mio. – 10 mio.> 10 mio.I alt

Noter: Der er set bort fra en enkelt ”outlier”.1)Denne post inkluderer 3 observationer med negativ omsætning, men da det ikke ermeningsfuldt at fastlægge et gennemsnit på baggrund af så lille et antal, er de inkluderet igruppen med nul i omsætning, hvor de stort set ikke påvirker gennemsnittet.

I både 2006 og 2008 ligger de gennemsnitlige numeriske reguleringsbeløb i gruppenuden omsætning højere end for alle øvrige intervaller på nær virksomheder, deromsætter for minimum 10 mio. kr. I øvrigt er det interessant at bemærke, at i både2006 og 2008 undersøgelserne er de foretagne reguleringer relativt store i de heltsmå omsætningsintervaller. Der er bestemt også noget ”at komme efter her”, selvomcompliancegraderne ligger i den pæne ende.Tabellen viser også en klar tendens til, at compliancegraden falder med stigendeomsætning, hvilket også hænger fint sammen med de stigende fejlandele ogreguleringsbeløb.Betydningen af virksomhedens størrelse målt på antallet af ansatte for graden afregelefterlevelse er belyst i tabel 8.Det fremgår af tabel 8, at fejlprocenten samt de gennemsnitlige reguleringsbeløb(numerisk såvel som netto) stiger med jo flere ansatte, der er i virksomheden. Ogomvendt falder ratingen med stigende antal ansatte.Det er måske ikke så overraskende, at fejlprocenten stiger med virksomhedensstørrelse, for de større virksomheder vil alt andet lige også stå over flere forskelligeregelsæt som tilmed er mere komplekse at følge. Det er imidlertid overraskende, atratingen er så lav som 2,88 for virksomheder med over 50 ansatte.

24

Tabel 8. Fejlprocent, reguleringsbeløb (numerisk og netto) samt rating fordeltefter antal ansatte i virksomheden. Ex momsAntal ansatteFejlprocentReguleringsbeløb i t.kr.Numerisk(før skat)0 ansatte1-9 ansatte10-19 ansatte20-49 ansatte50+ ansatteI alt47646567895288,7116,3114,1192,2255,9103,3Netto(efter skat)Antal

Rating

Antal uvægteobservationer

Gennemsnit

21,836,533,759,068,828,0

4,323,653,643,532,884,13

2.22554012372312.991

Note: Der er set bort fra en enkelt ”outlier”.

REGELEFTERLEVELSEN–MOMSTabel 9 viser fejlprocenten for momsforhold isoleret set, reguleringsbeløb vedr. moms(numerisk samt netto) og den samlede rating blandt de virksomheder, der er blevetkontrolleret for moms.

Tabel 9. Fejlprocent, reguleringsbeløb (numerisk og netto) samt rating fordelt påregioner. Vedr. moms aleneRegion/ejerformFejlprocentReguleringsbeløb i t.kr.NumeriskKøbenhavnMidt- og Sydsjæl.MidtjyllandNordjyllandNordsjællandSyddanmarkI altSelskaberSelvstændige45325230453240404045,225,018,312,331,017,424,345,616,0NettoGennemsnitAntal

Rating

I alt

42,420,612,910,628,116,020,937,314,4

3,764,163,533,973,813,843,823,703,87

3083423423283233251.9684731.495

Note: Resultaterne omfatter ændringer mht. moms. De gennemsnitlige numeriske og nettoreguleringsbeløb er kun beregnet for de sager, hvor der er sket en regulering. Nettoreguleringer er mistet provenu.

For hele landet ligger fejlprocenten i snit på 40. Også her er der tale om variation påtværs af regionerne. Variationen er tilmed signifikant. I forhold til 2006 er der sket enstigning i fejlprocenten med 10 procentpoint.Fejlprocenten er i både 2006 og 2008 klart højest i Midtjylland (36 pct. i 2006 og 52pct. i 2008). I begge undersøgelsesår er fejlprocenten lavest i Nordjylland med 24pct. i 2006 og 30 pct. i 2008.Det gennemsnitlige numeriske reguleringsbeløb for hele landet er 24.300 kr. Her erder tale om et fald i forhold til 2006, hvor det gennemsnitlige numeriskereguleringsbeløb var på 32.000 kr.

25

På momsområdet ses der altså en stigning i fejlprocenten og et fald ireguleringsbeløbet, mens der på skatteområdet er sket en stigning i både fejlprocentog reguleringsbeløb.I selve ratingen er der ikke foretaget en skelnen mellem moms og skat. Ratingen itabel 9 er altså udtryk for den samlede rating i de virksomheder, der både erkontrolleret for moms og skat. Som det fremgår af tabellen, ligger den gennem-snitlige rating på 3,8 for hele landet, og der er ikke den store variation mellem deenkelte samarbejder. Kun Midt- og Sydsjælland skiller sig ud med en noget bedrecompliancegrad end resten af landet.I forhold til 2006 er der sket et klart fald i ratingen fra 4,2 til 3,8 nu i 2008.Eftersom der både er kontrolleret for skat og moms, er det nok ikke overraskende, atden gennemsnitlige regelefterlevelse her bliver lavere end blandt de virksomheder,der udelukkende er kontrolleret for skat. Der er simpelthen flere forhold, der kanvære fejl i. Ser man derimod på fejlprocenten, er denne regnet for momsforholdeneisoleret. I forhold til fejlandelen på 52 pct. på skattesiden, er der altså færre fejl påmomssiden. Dette var også tilfældet i 2006.Tabel 10 viser, om der er sket en regulering op eller ned i de sager, hvor der fundetfejl. Som det ses, er momsen blevet sat ned i 11 pct. af tilfældene, dvs. her harvirksomheden betalt for meget i moms. I de resterende tilfælde er der sket enforhøjelse. Andelen af regulerede virksomheder, der har betalt for meget i moms, erdermed på samme niveau som mht. skat, jf. tabel 5.

Tabel 10. Regulering op eller ned samt gennemsnitligt reguleringsbeløb vedr.moms aleneNumeriskreg.beløb i t.kr.Gennemsnit

ReguleringProcent

ReguleringerAntal

NulNedOpI alt

11188100

015,825,524,3

486690780

Note: Der er set bort fra en enkelt ”outlier”.

26

SKATTEGAB OG MOMSGAB FOR VIRKSOMHEDERNEOver en længere årrække er der i Danmark – som et af de få lande i verden –gennemført forskning i det sorte arbejdes omfang og udbredelse. Arbejdet er udførtaf Rockwool Fondens Forskningsenhed. Udviklingen i omfanget af fejl og skattesnyder derimod kun belyst i noget mindre omfang. Begge typer analyser er hovedsageligtgennemført blandt borgere. Dermed findes der hidtil ikke noget forskning overvirksomhedernes fejl og snyd med skat og moms. Skatteministeriet og SKAT har medresultaterne her for anden gang systematisk undersøgt omfanget af virksomhedernesfejl og skattesnyd.

SKATTEGABETI rapporten her er skattegabet opgjort i mistet provenu. I rapportenVirksomhedernesefterlevelse af skattereglerne. Indkomståret 2006var skattegabet opgjort somreguleringsbeløb før skat, mens skattegabet i mistet provenu for 2006 fremgår afrapportenBrancheanalyse. Analyse af virksomhedernes efterlevelse af skatte- ogmomsreglerne. Indkomståret 2006.For at opgøre skattegabet i mistet provenu er der i hver enkelt sag, hvor der erkonstateret fejl, gennemført en mere detaljeret registrering af fejltypen, jf. ogsåafsnittet om fejltyper side 34, idet alle fejl er identificeret efter art og beløb. Til hverfejltype er der koblet en skattesats.Med kendskab til skattesatser for de forskellige typer af fejl og med en kobling til degennemførte reguleringer, er skattegabet målt som tabt provenu beregnet.Tabel 11 viser skattegabet for selskaber og selvstændige erhvervsdrivende. Med dentidligere nævnte metode udarbejdet af lektor Anders Milhøj, er der identificeret en”outlier” i 2008 undersøgelsen.11Denne ene ekstreme observation påvirker dog ikkeberegningen af skattegabet nævneværdigt. Hvis alle reguleringer indgår, kanskattegabet opgøres til 7,9 mia. kr. Uden den ene store regulering øges gabet til8,4 mia. kr. – se evt. afsnittetEkstreme observationerside 7 for en nærmere diskus-sion af spørgsmålet om behandlingen af ekstremer.

Tabel 11. Skattegabet i mistet provenu for virksomheder fordelt på regioner. Exmoms

RegionKøbenhavnMidt- og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt

Skattegabet1,71,11,10,71,91,47,9

Skattegabet ex ekstremer1,71,11,10,72,41,48,4

––– Milliarder kroner –––

Det fremgik tydeligt af figur 6, at de store reguleringer har stor betydning for, hvorstort skattegabet var i 2006, mens dette ikke er tilfældet i 2008. Uanset om denenkelte ”outlier” i 2008 indgår eller ej, er skattegabet størst i Nordsjælland på 1,9-

11

Der er tale om en nedsættelse af skatten på 1,9 mio. kr.

27

2,4 mia. kr. I 2006 var skattegabet også størst i Nordsjælland, hvis man der så bortfra ”outliere”. Skattegabet er næststørst i København på 1,7 mia. kr. i 2008.Ud fra appendikstabel 1 kan andelen af landets virksomheder i de tre østlige regionerberegnes til 46 pct. Samtidig viser tabellen ovenfor, at virksomhederne øst forStorebælt står for 62 pct. af det samlede skattegab. Gabet pr. virksomhed kansåledes opgøres til at være hele 90 pct. højere på Sjælland end i resten af landet.Dette kan dog sagtens tænkes forklaret med en anden sammensætning øst forStorebælt, hvad angår fx virksomhedernes størrelse, ejerform eller branchefordeling.Skattegabet er størst for de selvstændigt erhvervsdrivende på 4,8 mia. kr., jf. tabel12. Dette er det samme billede, som 2006 undersøgelsen viste, hvis man i 2006 serbort fra nogle få ekstreme reguleringer.

Tabel 12. Skattegabet i mistet provenu fordelt på selskaber og selvstændige. ExmomsEjerformSelskaberSelvstændigeI altSkattegabet3,14,87,9Skattegabet ex ekstremer3,64,88,4

––– Milliarder kroner –––