Skatteudvalget 2011-12

SAU Alm.del Bilag 114

Offentligt

Borgernes efterlevelseaf skattereglerneIndkomståret 2008

Version 1.0Rapporten er udarbejdet af:KoncerncentretBorger og VirksomhedIndsats og analyseØstbanegade 1232100 København Ø+45 72 22 18 18www.skat.dk

FORORDI perioden 2007-2009 gennemførte SKAT for første gang en omfattende kortlægningaf danskernes evne til at opgøre og angive deres skattemæssige forhold korrekt forindkomståret 2006. Nu har SKAT gennemført en tilsvarende undersøgelse vedrørendeindkomståret 2008. For borgerdelen, som denne rapport berører, er der gennemførten dybdegående kontrol af 4.500 borgere fra alle egne af landet, mænd og kvinder ialle aldre, fra alle indkomstklasser og med alle typer af indkomst og fradrag. Kortsagt baserer undersøgelsen sig på et meget stort og repræsentativt udsnit af heleden skattepligtige befolkning.Udover at kunne følge, hvordan efterretteligheden blandt danske skatteydere udviklersig, så fungerer undersøgelsen i høj grad som et internt styringsredskab i SKAT.Resultaterne giver meget værdifuldt input til SKATs analyse af hvilke områder, der ersærligt risikobetonede og dermed også til planlægningen af den nødvendige indsats.Undersøgelsen bidrager desuden til at sikre, at alle typer af skatteydere har ensandsynlighed for at blive udtaget til kontrol – uanset om alt på overfladen ser ud tilat være i den skønneste orden. Dette er væsentligt i forhold til at opretholderetssikkerheden, og er et vigtigt redskab for at SKAT løbende kan overvåge, når nyetyper af fejl opstår.Samlet set tegner der sig et meget positivt billede af udviklingen i regelefterlevelsenfra indkomståret 2006 til 2008 – dette på trods af udbruddet af finanskrisen og denderaf følgende konjunkturnedgang. Faktisk er det lykkedes at forbedre efterrettelig-heden fra det i forvejen meget høje niveau. Konkret svarer det til, at hele 300tusinde borgere – netto – er flyttet ét trin op ad SKATs 7-trins complianceskala.Samtidig viser analysen, at 99,6 pct. af det retmæssige skatteprovenu kommer indad ”fordøren”. Dermed må Danmark helt klart kandidere til at have verdens mesteffektive skatteadministration af borgerne.Et utroligt flot resultat, der ikke mindst kan lade sig gøre på grund af de omfattendeindberetninger fra tredjepart af skatteforhold på personområdet. Der arbejdesløbende på at udbygge og styrke denne information, da fejlene er langt sjældnere,når indberetningerne kommer direkte fra kilden til indkomster og fradrag. Fx har vifra og med 2010 – på baggrund af de første complianceresultater – indført automa-tiske indberetninger af oplysninger vedr. køb af aktier og samtidig etableret låsningaf visse felter på årsopgørelsen dér, hvor vi allerede har pålidelige tredjepartsind-beretninger. Der udestår dog fortsat et stort arbejde med at bekæmpe eller forhindrefejl på netop de områder, hvor vi i dag ikke har adgang til information fra tredjepart.Endnu en gang er afviklingen af projektet for borgerdelen håndteret på fornem vis afen kreds af medarbejdere fra SKAT Midt- og Sydsjælland. Det er en stor fornøjelse,at vi igen står med et så værdifuldt produkt, som resultat af deres indsats. Det vil jeggerne kvittere for her med en stor tak.

Skatteministeriet, Koncerncentret, juli 2011

Steffen Normann HansenDirektør

INDHOLDSFORTEGNELSEHovedresultater ............................................................................................. 1Compliancegraden ..................................................................................... 1Fejlprocent, antal fejl og snyd ..................................................................... 1Reguleringsbeløb ....................................................................................... 1Skattegab ................................................................................................ 1Fejltyper .................................................................................................. 2Temaer .................................................................................................... 3Indledning ..................................................................................................... 4Design og definitioner ................................................................................... 5Stikprøvedesignet – stratificeringen ............................................................. 5Vurdering af signifikans .............................................................................. 8Ny terminologi vedr. reguleringsbeløb og skattegab ....................................... 8Skattebasen og fejlandelen......................................................................... 9Compliancekort udgår ................................................................................ 9Udviklingen fra 2006 til 2008 ...................................................................... 10Den samlede regelefterlevelse – compliancegraden ..................................... 10Fejlprocenter .......................................................................................... 12Skattegabet ............................................................................................ 13Regelefterlevelsen i 2008 ............................................................................ 16Compliancegrader og fejlprocenter ................................................................ 16Reguleringsbeløb og skattegab ..................................................................... 18Reguleringsbeløb for højrisikogruppen ....................................................... 18Skattegabet ............................................................................................ 20Fejltyper ...................................................................................................... 23Årsopgørelsens hovedposter ......................................................................... 23Årsopgørelsens rubrikker ............................................................................. 26Top-10 fejl ............................................................................................. 31Yderligere opdeling af fejltyper på udvalgte rubrikker .................................. 34Temaer ........................................................................................................ 37Regionale forskelle ...................................................................................... 37Indkomstintervaller ..................................................................................... 40Alder og køn ............................................................................................... 41

TABELOVERSIGTTabel 1. Stikprøvens fordeling på de 18 strata: 3 risikogrupper × 6 regioner............ 6Tabel 2. Antal skatteydere fordelt regionalt og efter risikogruppe ............................ 6Tabel 3. Skaleringsfaktorer til brug for opvægtning af resultater fra stikprøven til derespektive stratumpopulationer .......................................................................... 7Tabel 4. Borgere med fejl inden for stikprøven, fordelt regionalt og efter risiko......... 7Tabel 5. Compliancegrader 2008 og 2006, inkl. konfidensgrænser og undergrupper 10Tabel 6. Compliancegrader alene blandt borgere med fejl hhv. for 2008 og 2006, inkl.konfidensgrænser og undergrupper................................................................... 11Tabel 7. Fordeling på compliancegrader og modspillere for 2008 og 2006 .............. 12Tabel 8. Fejlprocenter for 2008 og 2006, inkl. konfidensgrænser og undergrupper .. 13Tabel 9. Borgere med fejl fordelt på forhøjelser og nedsættelser for 2008 og 2006 . 13Tabel 10. Skattegabet brutto i 2008 og 2006, inkl. konfidensgrænser ogundergrupper ................................................................................................. 14Tabel 11. Skattegabet netto i 2008 og 2006, inkl. konfidensgrænser og undergrupper.................................................................................................................... 15Tabel 12. Skattegabet provenu 2008 og 2006, inkl. konfidensgrænser ogundergrupper ................................................................................................. 15Tabel 13. Compliancegrader, modspillerandele og fejlprocenter for hver risikogruppe.................................................................................................................... 17Tabel 14. Skattegabet før og efter skat fordelt efter risiko og opdelt på forhøjelser ognedsættelser .................................................................................................. 20Tabel 15. Skattegab (ekskl. lavrisiko) fordelt relativt på compliancegrader ............. 20Tabel 16. Skattegab fordelt absolut på compliancegrader og opgjort relativt til samletindkomst eller provenu .................................................................................... 21Tabel 17. Andele af fejl, modspillere og skattegabet for hver risikogruppe ............. 22Tabel 18. Bruttoskattegab, skattebase og fejlandel for årsopgørelsenshovedkategorier ............................................................................................. 23Tabel 19. Skattegabet (før skat) for årsopgørelsens hovedkategorier, opgjort bruttoog netto og fordelt på forhøjelser og nedsættelser .............................................. 24Tabel 20. Bruttogab, skattebase og fejlandel på årsopgørelsens rubrikker .............. 28Tabel 21. Skattegabet brutto og netto på rubrikniveau, fordelt på forhøjeler ognedsættelser .................................................................................................. 30Tabel 22. Underopdeling af fejltyper på udvalgte rubrikker på årsopgørelsen ......... 35Tabel 23. Regional fordeling af skatteydere i populationen og i stikprøven ............. 37Tabel 24. Regelefterlevelsen fordelt regionalt ..................................................... 37Tabel 25. Fordeling af compliancegraderne fra 0 til 6 for hver region ..................... 38

Tabel 26. Skattegabet før og efter skat regionalt fordelt og opdelt på forhøjelser ognedsættelser – ekskl. lavrisiko ......................................................................... 39Tabel 27. Regionale andele af fejl, modspillere og skattegabet ............................. 40Tabel 28. Fejlprocent og compliancegrad fordelt efter skattepligtig indkomst .......... 41Tabel 29. Regelefterlevelsen for kvinder og mænd .............................................. 41Tabel 30. Reguleringsbeløb for kvinder og mænd, i tusinde kr. ............................. 42Tabel 31. Fejlprocent og compliancegrad fordelt efter alder og køn ....................... 42

FIGUROVERSIGTFigur 1. Compliancetrekanter for 2008 og 2006 .................................................. 16Figur 2. Compliancetrekanter for borgere i hver af de tre risikogrupper i 2008 ....... 17Figur 3. Compliancetrekanter for hhv. lette og tunge borgere i 2006 ..................... 17Figur 4. Fordeling af reguleringsbeløb før skat i højrisikogruppen .......................... 18Figur 5. Fordeling af ændringsbeløb for slutskatten i højrisikogruppen ................... 19Figur 6. Brutto- og nettoskattegabet 2008 og 2006, fordelt på årsopgørelsenshovedkategorier ............................................................................................. 26Figur 7. De 10 rubrikker med størst bidrag til bruttoskattegabet ........................... 31Figur 8. De 10 rubrikker med størst bidrag til nettoskattegabet ............................ 32Figur 9. De 10 rubrikker med størst fejlandel – bruttogab ift. skattebase ............... 32Figur 10. De 10 rubrikker, hvor borgerne snyder sig selv mest ............................. 33

HOVEDRESULTATER1COMPLIANCEGRADENDen samlede regelefterlevelse for hele landet er steget fra et i forvejen megethøjt niveau. Den gennemsnitlige compliancegrad for hele landet er således øgetsignifikant fra 5,75 til 5,82 på SKATs complianceskala fra 0 til 6Stigningen svarer til, at 7 pct. af alle borgere er rykket ét niveau opad påcomplianceskalaen. Det svarer igen til 300 tusinde skatteydere, der nu har en(ét trin) højere efterrettelighed end i 2006Samtidig kan man sige, at vi ligger ganske tæt på den maksimalecompliancegrad på 6, hvilket i sig selv er et imponerende resultat

FEJLPROCENT,ANTAL FEJL OG SNYDFejlprocenten for hele landet er faldet til 5,8 fra 8,0Knapt � mio. borgere angiver således ikke korrekt. Det er en forbedring påhele 86 tusind i forhold til 200680 tusind borgere ”snød sig selv” i 2008, hvilket er helt på niveau med 2006.Til gengæld er antallet, der har lavet fejl til egen fordel eller decideret snydt,faldet fra 250 til 163 tusinde borgereSKAT vurderer, at 16 tusind borgere kan karakteriseres som egentligemodspillere. Det svarer til 0,4 pct. af skatteyderne, der ikke ønsker at efterlevereglerne, uagtet om de har den fornødne viden og tilstrækkelige evnerI 2008 var der hele 20 tusind færre borgere, der bevidst forsøgte atsnydeiskat, sammenlignet med 2006. Faldet i antal ”snydere” er altså relativt størreend faldet i borgere, der blot har begået fejl. Ikke nok med at antallet af fejl erreduceret meget, så kan vi altså også påvise, at der er mange færre alvorligefejl (snyd)

REGULERINGSBELØBNæsten 116 tusind borgere har bruttoreguleringer (før skat) på mere end10 tkr. Heraf har 34 tusinde reguleringer for mere end 50 tkr., 19 tusinde formere end 100 tkr. og 8 tusinde for mere end � mio. kr.Samlet set er det kun 31 pct. af de regulerede borgere i højrisikosegmentet,hvor slutskatten ændres (op eller ned) med mere end 5 tkr. Det svarer til 27tusinde personer eller 12 pct. af alle borgere med høj risiko (inkl. de der ikkeer reguleret).

SKATTEGABSkattegabet opgjort i provenu (efter skat) udviser et fald til 1,1 mia. kr. fra 1,6mia. kr. i 2006. Faldet er dog ikke signifikant. Konfidensintervallet for provenu-gabet i 2008 spænder fra 0,5 til 1,7 mia. kr.

1

I dette afsnit anvendes en del begreber, som først defineres i afsnittetDesign og definitionerfra side 5 og frem. Konferer eventuelt med den tidligere udgave af rapporten for indkomståret2006 for øvrige definitioner.

1

Kun godt en fjerdedel af provenugabet skyldes egentlig snyd. Dette snyd erimidlertid alene fordelt på de blot 4 promille af skatteyderne, der er modspillere99,6 pct. af provenuet (slutskatten) kommer ind ad fordøren. Provenugabetudgør altså kun 0,4 pct. af den totale beregnede slutskatBruttoskattegabet, der er den numeriske sum af de samlede forhøjelser ognedsættelser, er steget til 8,0 mia. kr. fra 6,4 mia. kr. i 2006. Stigningen er –ligesom faldet i provenugabet – ikke signifikant. Skyldes især at værdien afnedsættelser er steget meget i forhold til 2006 – specielt på aktieområdetNettoskattegabet er derfor faldet til 3,7 mia. kr. fra 5,0 mia. kr. i 2006. Dettefald er dog heller ikke signifikant

FEJLTYPERFejlene på personlig indkomst er reduceret voldsomt både målt på antal og påbeløb. Særligt vedr. rubrik 11,Lønindkomst, bestyrelseshonorar, fri bil mv.,erfejlandelen faldet fra 4 til blot 1 promille, og dermed er bruttogabet reduceretfra 2,2 til 0,5 mia. kr.Nettogabet vedr. aktieindkomst er reduceret fra 1,1 mia. kr. til kun 0,4 mia. kr.Omfanget af nedsættelser er imidlertid eksploderet fra 0,1 til 1,4 mia. kr.Dermed er bruttogabet på aktieområdet vokset meget fra 1,3 til 3,0 mia. kr.Aktieområdet er dermed den suverænt største fejlkilde (brutto) i 2008.Resultatet har en nøje sammenhæng til finanskrisen og den deraf følgendenegative kursudvikling på aktier10 rubrikker/felter på årsopgørelsen har en fejlandel – målt som bruttogabet iforhold til skattebasen (det indberettede/selvangivne beløb plus gennemførtereguleringer) – over 30 pct. De 3 største fejlandele ligger endda over 50 pct.Det drejer sig om negative beløb i rubrik 38 (Renteraf pantebreve mv.),positive beløb i rubrik 66 (Andenaktieindkomst)samt hele rubrik 29 (Øvrigefradrag i personlig indkomst)For samtlige rubrikker, hvor SKAT ikke modtager information fra tredjepart, erder to-cifrede fejlandele, mens det ikke er tilfældet for nogen rubrikker medindberetning fra tredjepart. Rubrikker uden tredjepartsinformation andragertilsammen omtrent � af hele bruttogabet!For fem rubrikkers vedkommende har skatteyderne i høj grad snydt sig selv.Det drejer sig – i rækkefølge – om rubrikkerne 38, 16, 66, 42 og 21, hvornedsættelserne udgør mere end halvdelen af bruttogabet, og dermed er størreend de samme rubrikkers respektive forhøjelser.2Vi har ikke længere har nogen nævneværdige fejl på rubrik 55,Gaver tilforeninger– hvilket skyldes, at SKAT fra indkomståret 2008 indførte feltlåsningaf denne rubrik. I 2006 skønnes antallet af skatteydere med fejl i rubrik 55 tilat være over 15 tusinde, hvilket er ca. 70 gange højere end det fine resultat i2008Fra og med indkomståret 2010 låses yderligere 10 felter på årsopgørelsen –heraf tre nye felter. Feltlåsningen ventes at eliminere mange fejl, herunderogså fejl, hvor skatteyderne snyder sig selv. For de syv rubrikker, der fandtes i2008 var bruttogabet samlet på 0,7 mia. kr. Heraf udgjorde forhøjelser tæt ved0,6 mia. kr. og nedsættelser mere end 0,1 mia. kr.

2

Rubrik 38:Renter af pantebrev ej i depot mv.Rubrik 16:Pensioner, dagpenge mv. og SU.Rubrik 66:Anden aktieindkomst, børsnoterede aktier.Rubrik 42:Renteudgifter til pengeinsti-tutter mv.og rubrik 21:Bidrag til privattegnet pension med løbende ydelser.

2

For rubrik 38 har vi konstateret et særligt problem for så vidt angår indberet-ningen af tab/gevinster fra lagerbeskattede investeringsforeninger/-selskaber.Det er et område, hvor reglerne er meget vanskelige at forstå, og hvor fejlderfor opstår hyppigt.

TEMAERREGIONALE FORSKELLEDer er ikke signifikant forskel på regelefterlevelsen regionalt fordelt – målt påcompliancegrad og fejlprocent.For landsdelene vest og øst er regelefterlevelsen i Vestdanmark dog akkuratsignifikant bedre end i Østdanmark

INDKOMSTINTERVALLERRegelefterlevelsen er aftagende med stigende skattepligtig indkomst. Såledesstiger fejlprocenten også fra nogle få procent i de laveste indkomstklasser tilnæsten 20 for personer med skattepligtig indkomst på mindst ½ mio. kr.De fejl, der begås, er omtrent lige alvorlige – bortset fra de laveste og dehøjeste indkomstintervaller, hvor fejlene er lidt grovere. Det er et faresignal,når borgerne har en angivet skattepligtig indkomst på nul.Højindkomsterne er også dem, der har de mest komplekse indkomstforhold ogdermed også dem, der reelt har muligheden for at snyde eller er mere udsattefor at misforstå reglerne

ALDER OG KØNKvindernes efterrettelighed er bedre end mændenes på alle parametre – bådehvad angår compliancegrad, fejlprocent og reguleringsbeløbAlder har ikke nogen entydig betydning for regelefterlevelsen. Der er dog entendens til, at de helt unge i alderen 0-19 år og personer over 70 år er mereefterrettelige. Igen hænger det nok også sammen med nogle forholdsvis enkleskatteforhold for disse grupper

3

INDLEDNINGSKAT har nu for anden gang helt systematisk kortlagt danskernes evne til at sikre, atindkomster og fradrag m.v. er angivet korrekt. Både omfanget af fejl og decideretsnyd er nu også belyst for indkomståret 2008, og vi kan dermed sammenligne medresultaterne for 2006. Undersøgelsen er meget omfattende og bygger på en dybde-gående kontrol af ca. 4 500 borgere og 3 000 virksomheder i alle egne af landet. Herfremlægges alene resultaterne vedrørende borgerne, hvortil regnes alle lønmodtagereog personer på overførselsindkomst, men ikke selvstændigt erhvervsdrivende. Resul-taterne for selvstændige og virksomheder i øvrigt præsenteres i en særskilt rapport.I lighed med den første undersøgelse er der ved hver enkelt kontrol foretaget engrundig gennemgang af skatteyderens samlede forhold. Som hovedregel er derafkrævet dokumentation for alle de oplysninger, SKAT ikke selv ligger inde med. Ihvert tilfælde, hvor der ikke er angivet korrekt, registreres de forskellige typer af fejlsvarende til de enkelte rubrikker/felter på årsopgørelsen. Tillige afrapporteres densamlede ændring af beskatningsgrundlaget. Dette reguleringsbeløb opgøres både førog efter skat, hvor sidstnævnte altså er et udtryk for det skattemæssige provenu.Desuden bestemmes for alle skatteydere encompliancegrad,der er et mål for denpågældendes regelefterlevelse på en skala fra 0 til 6. Karaktererne 0 til 2 dækkerovermodspillerne,der bevidst angiver forkert, selvom de evt. evner at gøre det rig-tigt. Der er altså i disse kategorier – efter SKATs vurdering – tale om decideret snyd.I den anden ende af skalaen omfatter karaktererne 3 til 6medspillerne,der har viljentil at selvangive korrekt, men muligvis ikke evner det. Indplaceringen på skalaen skerud fra overvejende objektive kriterier.Skatteyderne er udvalgt således, at kontrollerne giver et repræsentativt billede afregelefterlevelsen i hele landet. Det er derfor muligt at beregne borgernes samledeskattegab med udgangspunkt i de opgjorte reguleringsbeløb.Ved at koble de registrerede fejltyper og omfanget af fejl med fordelingen afcompliancegraderne fås et billede af hvilke områder, der skattemæssigt erkomplicerede eller genstand for bevidst skatteunddragelse. En høj andel af fejl på etgivet område fortæller, at her er behov for indsats.Beror fejlene fx hovedsageligt på misforståelser eller manglende kendskab tilreglerne – høje compliancegrader – kan der være behov for en bedre indsats medinformation og vejledning eller måske en direkte forenkling af reglerne på området.Hvis der omvendt er tale om bevidst snyd – lave compliancegrader – kan behovetvære en målrettet kontrolindsats og brug af sanktioner, eller man kan imødegåadfærden ved at begrænse eller fjerne mulighederne for at snyde. Dette kan fx skeved lovmæssigt at sikre indberetninger fra tredjepart.Resultaterne, som de foreligger i denne rapport, giver dermed et uvurderligt input itilrettelæggelsen af, hvordan SKATs indsatsressourcer bør anvendes i fremtiden. Detunikke datagrundlag, der igen er tilvejebragt, giver samtidig meget vide mulighederfor yderligere analyse og for at vurdere udviklingen siden 2006. Man kan sige, atrapporten giver et detaljeret billede af, hvordan ”verden ser ud”, mens kommendeanalyser formentlig også kan kaste noget lys over, hvorfor adfærden er, som den er.Rapporten er organiseret på følgende måde. Først præsenteres stikprøvedesignet,der er væsentligt ændret denne gang, samt nogle af de vigtigste definitioner og nysprogbrug. Herefter tegnes udviklingen fra 2006 til 2008 målt på regelefterlevelsenshovedparametre. I forlængelse af dette afsnit vises en mere detaljeret opgørelse afresultaterne for 2008 isoleret. Under overskriftenFejltyperser vi nærmere på, hvilketyper af fejl, der begås, opdelt på såvel årsopgørelsens hovedposter som enkelt-stående rubrikker/felter. Rapporten rundes af med nogle mere specifikke temaervedr. regelefterlevelsen fordelt på region, køn, alder og indkomst.

4

DESIGN OG DEFINITIONERDer er en række væsentlige ting, der med denne omgang af complianceprojektet erændret i forhold til første gang og som gennemgås nedenfor. For øvrige definitionerkonferer venligst med den tidligere udgave af rapporten for indkomståret 2006.

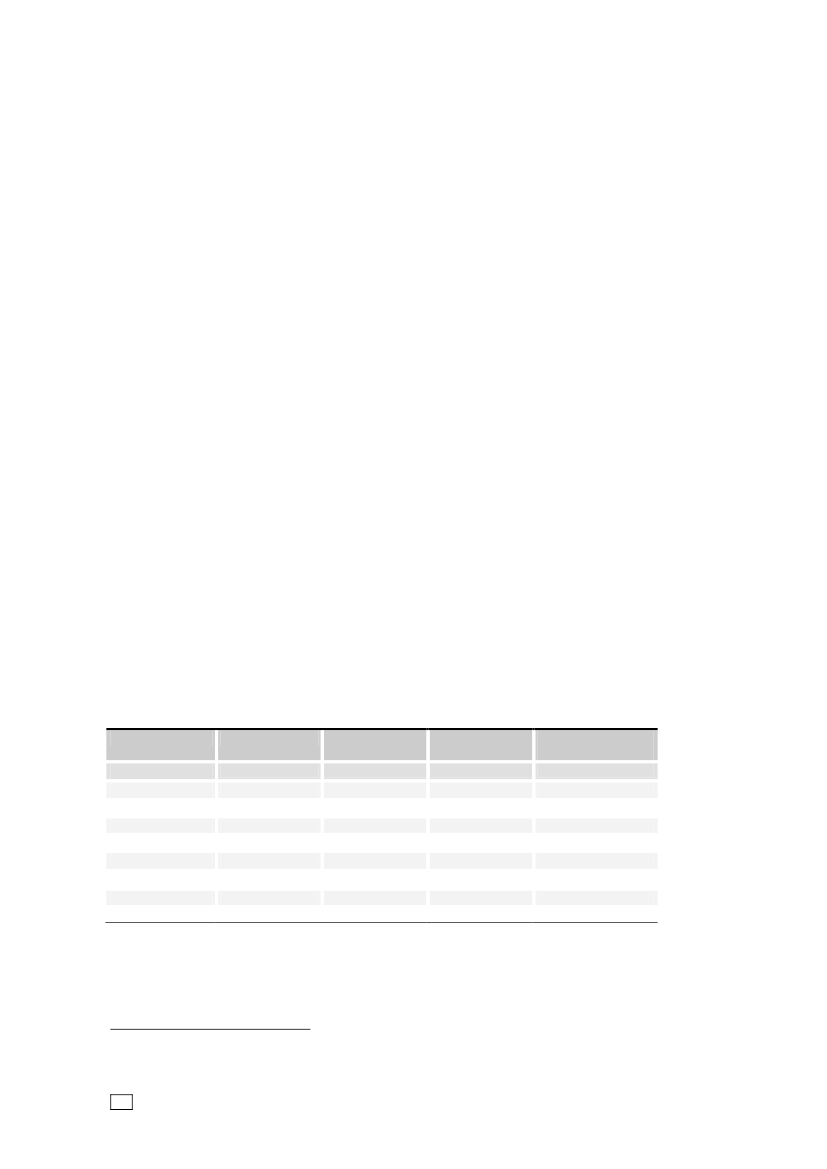

STIKPRØVEDESIGNET–STRATIFICERINGENMed den nye undersøgelse af indkomståret 2008 har vi reduceret omfanget af kon-troller fra 10 729 til nu 4 495. Da vi samtidig har redesignet stikprøveudsøgningenfuldstændig, er det dog lykkedes at få en lige så høj præcision som tidligere – pånogle områder endda lidt højere, mens præcisionen på andre områder er lidt mindre.I 2006 anvendte vi i alt 60 strata (grupperinger af populationen), som fremkom vedinddelingen i de 2 hovedgrupper –LetteogTunge borgere– og alle SKATsdaværende 30 skattecentre (2×30=60). Imidlertid er skattecentrene ikke længereselvstændige styrende enheder, og det er derfor naturligt at tage udgangspunkt i denuværende 6 regioner, så geografien fortsat er repræsenteret.Inddelingen iLetteogTunge borgeretog udgangspunkt i hvor komplekse borgernesindkomst- og skatteforhold var. Deletteborgere var i høj grad personer på over-førselsindkomst og helt almindelige lønmodtagere med indkomster og fradrag, derovervejende indberettes automatisk af tredjepart. Omvendt omfattede detungeborgere personer med forventet mere komplekse skatteforhold.3Denne inddeling viste sig at have en reel betydning for regelefterlevelsen, således atde mere komplekse skatteydere – nok ikke overraskende – havde en dårligere regel-efterlevelse. Imidlertid viste det sig, at forskellene ikke var helt så store, somforventet. Det skyldtes tilsyneladende en vis ”forurening” af grupperne. I mangetilfælde var det sådan, at de, der var kategoriseret somlette,burde væretungeelleromvendt. Når vi anvendte SKATs interne udsøgningssystemSLS-P4som filter, kunnevi også se, at mange i gruppen aftungealdrig ville være udsøgt i vores systemer.Den anvendte inddeling udnyttede så at sige ikke al den information, som SKATallerede havde om borgerne.Ved at se nærmere på de mange kriterier i SKATs udsøgningssystem for personer ogsammenholde med erfaringerne fra det første complianceprojekt, er det lykkedes atforetage en ny risikobaseret inddeling, som i højere grad baserer sig på al deninformation SKAT har om borgeren, snarere end de oplysninger borgeren selv harangivet. I alt opererer vi nu med 3 risikogrupper –Lav, MellemogHøjrisiko –krydset med de 6 regioner på tværs af landet. Det giver 18 strata mod tidligere 60.Af tabel 1 nedenfor ses, hvordan den samlede stikprøve på 4 495 skatteydere erfordelt på de 18 strata.

3

Fx honorar og vederlag i form af visse goder før arbejdsmarkedsbidrag, øvrige fradrag i denpersonlige indkomst, over-/underskud ved visse skibsprojekter, fortjeneste/tab ved ophør afvisse skibsprojekter, udbytte af udenlandske børsnoterede aktier, udbytte af danske unoteredeaktier, udenlandsk ejendom, udlejningsejendom osv.4

Statens ligningssystem for personer,SLS-P,anvendes af SKAT til at organisere ligningsar-bejdet herunder til ligningsudsøgning. Systemet kan finde eventuelle fejl og mangler i borgernesskatteansættelser. Udsøgningsparametrene bygger fx på indberetninger fra tredjepart, tidligereårs skatteansættelse, forskudsopgørelsen, borgernes egne indberetninger samt gældende loveog regler. Systemet kan på baggrund heraf identificere såvel egentlige differencer og inkonsi-stens som ting, der blot ser risikobetonede ud. Dermed sandsynliggør systemet, hvor der er taleom fejl. Den lange række af forskellige og meget specifikke kriterier gør det desuden muligt atgruppere udsøgningsresultatet, fx efter hvor stor sandsynligheden er for, at der er fejl iansættelsen.

5

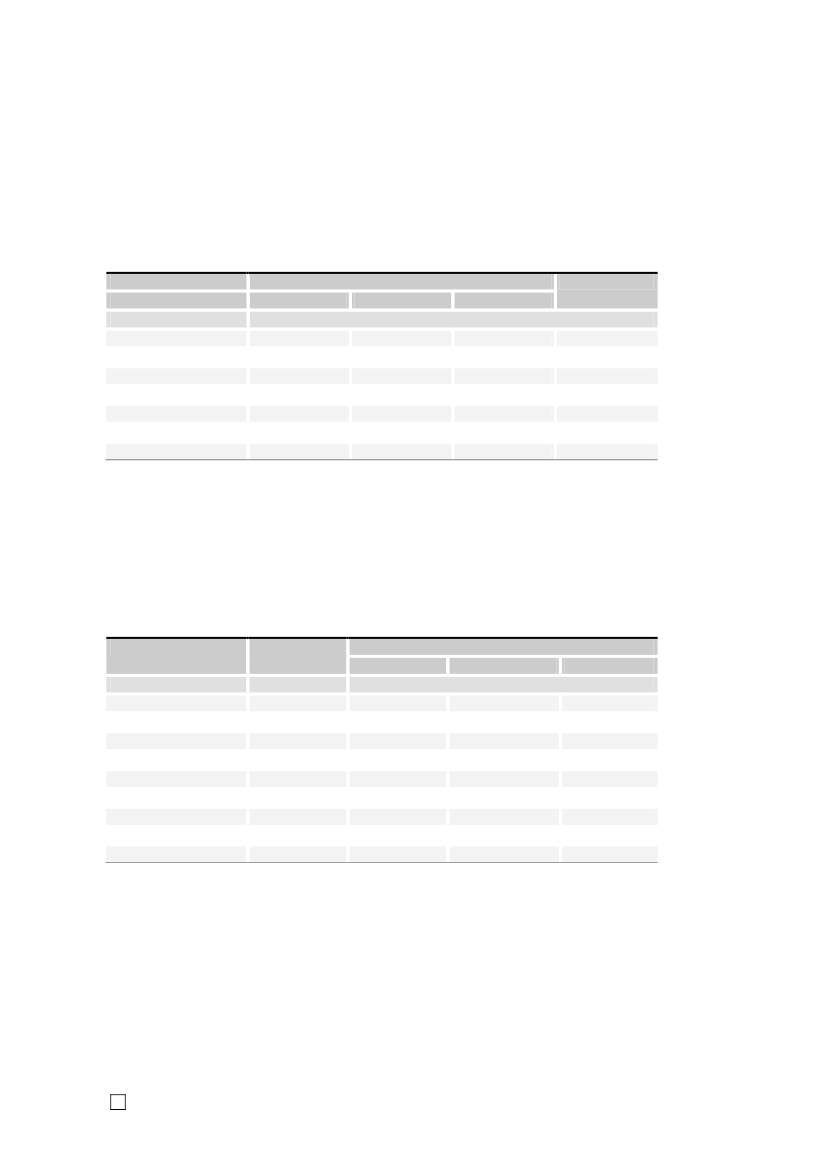

Noget af det første man skal lægge mærke til er, at vi har udsøgt 4 gange så mangefra højrisikogruppen som fra lav- og mellemrisikogrupperne. Det er helt bevidst for atfå så meget ”kød” på kontrollerne som muligt, og dermed bedre data til efterfølgendeat kunne vurdere de aktuelle fejltypemønstre. For at optimere præcisionen istikprøven er det vigtigt, at man – så at sige – udsøger flest fra de grupper, hvorvariationen er størst. Dette er også et af hovedargumenterne for at have mange medhøj risiko og få med lav. Fra lavrisikogruppen behøver man fx ikke at kontrollere retmange for at konstatere, at der stort set ikke begås fejl i denne gruppe.Tabel 1. Stikprøvens fordeling på de 18 strata: 3 risikogrupper × 6 regionerRegionLavNordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI alt125125125124126124749RisikogruppeMellemAntal

I altHøj

125125125125125125750

4995015014955024982 996

7497517517447537474 495

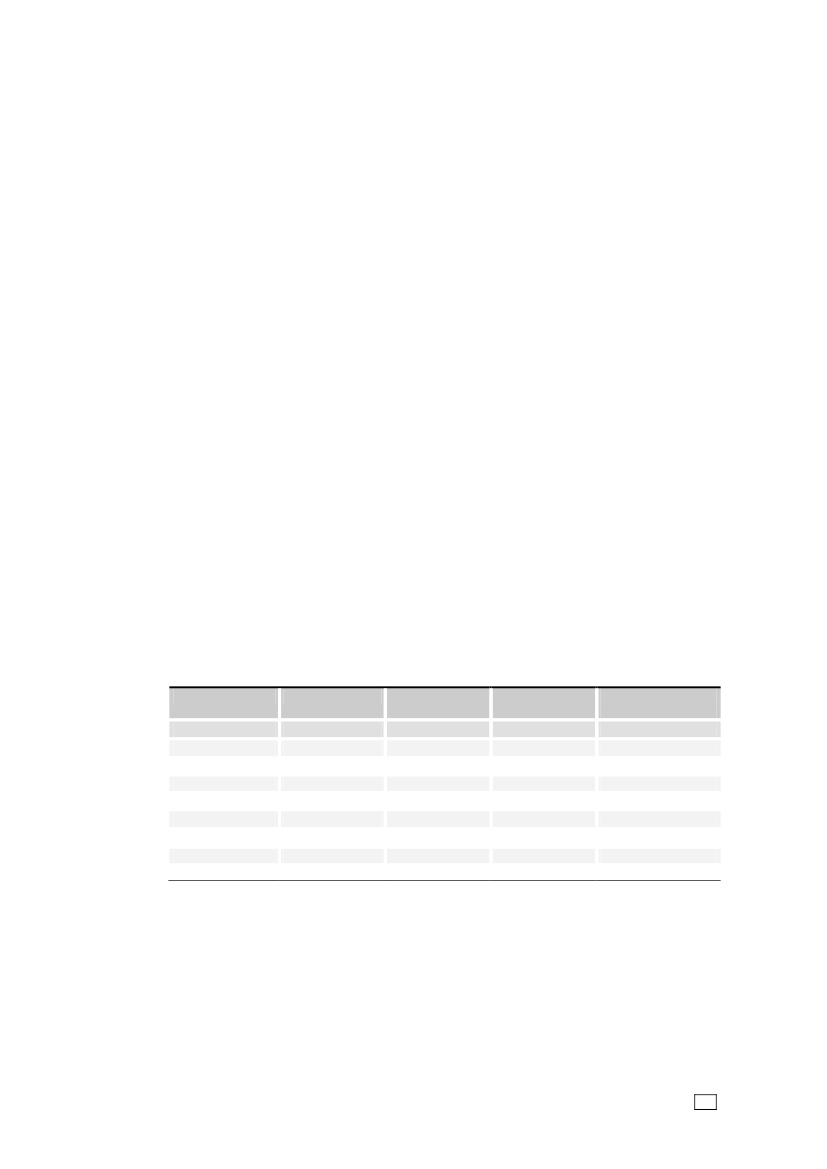

Inden for hvert strata er udsøgningen foretaget simpelt tilfældigt, og dette ernødvendigt for at kunne danne et repræsentativt billede af hele befolkningen. Afsamme grund er vi også nødt til at have borgere fra alle 18 strata med i stikprøven.I tabel 2 er præsenteret den faktiske fordeling af skatteyderne på de tre risiko-grupper for hver region for sig samt for hele landet og Vest- og Østdanmark.Tabel 2. Antal skatteydere fordelt regionalt og efter risikogruppeRegionPopulationLavAntal

RisikoandelMellemPct.

Høj12,312,512,013,213,814,713,012,213,85,15,75,45,75,75,15,55,45,5

NordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI altVestØst1)

511 613862 308915 214633 290721 080534 3644 177 8692 289 1351 888 734

82,681,982,681,080,580,281,682,380,6

1)

1)

Vestomfatter Nordjylland, Midtjylland og Syddanmark, mensØstomfatter Midt- ogSydsjælland, Nordsjælland og København.

Det fremgår af tabellen, at lavrisikogruppen er den klart mest udbredte. Mere end 4ud af 5 borgere, kan vi på forhånd udpege, som nogen med en meget lav sandsynlig-hed for fejl. Omvendt er højrisikogruppen den mindste gruppe. Her er det kun ca. énud af 18 borgere, der rubriceres. Mellemrisikogruppen omfatter mere end dobbelt såmange borgere som højrisikogruppen, men er mindre end en sjettedel af segmentetmed lav risiko.Det er i øvrigt interessant at lægge mærke til, at fordelingen på de tre risikogrupperer nogenlunde den samme for hver region. Sammenligner man Vestdanmark med6

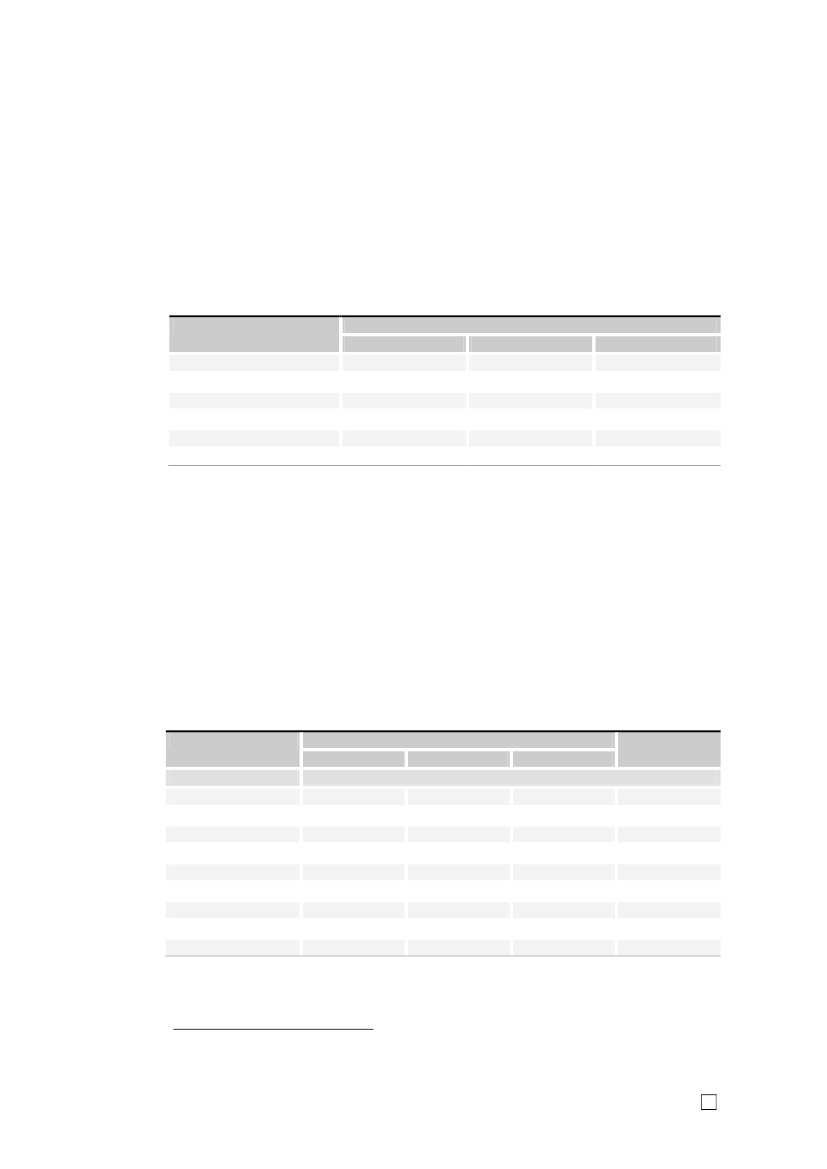

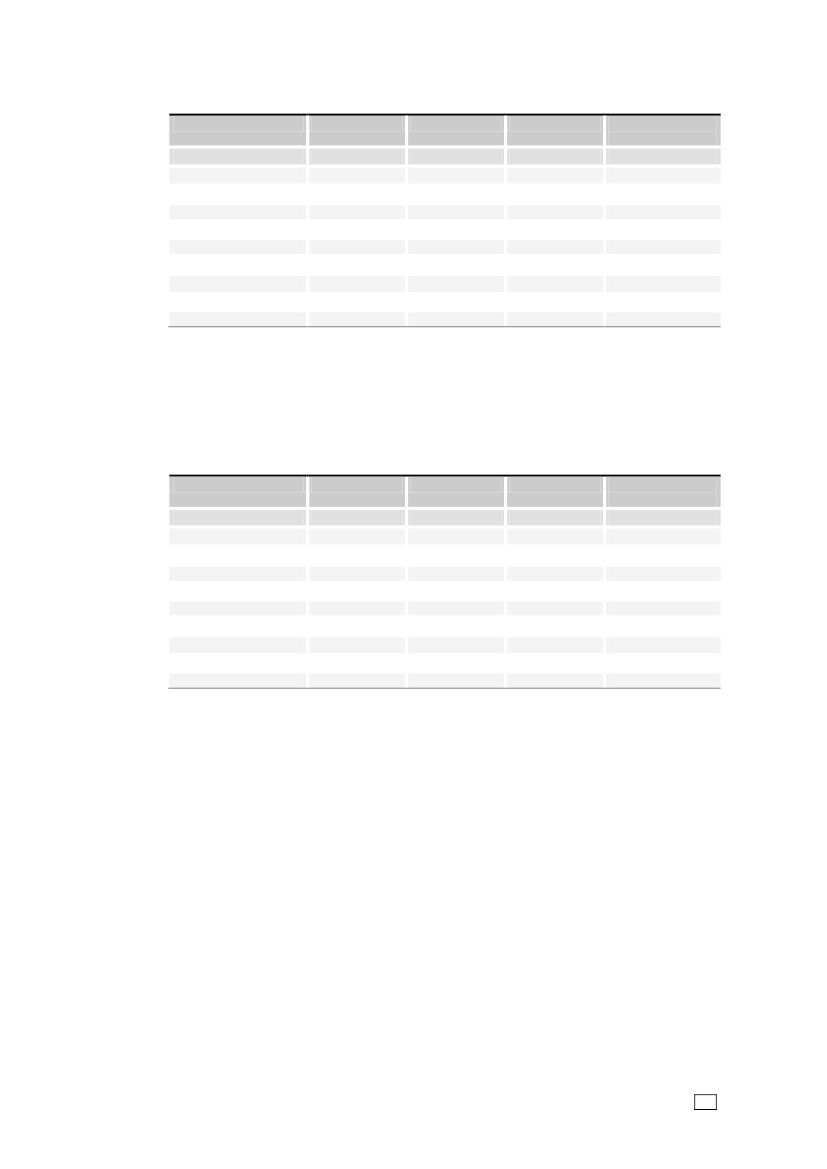

Østdanmark, kan man dog se, at der er lidt højere risiko i øst end i vest. Detstemmer også med det billede, vi konstaterede i 2006-rapporten, hvor regelefter-levelsen var ringere øst for Storebælt.Med det valgte stikprøvedesign har vi i meget høj grad overrepræsenteret højrisiko-gruppen og tilsvarende underrepræsenteret lavrisikogruppen, men dette er der, somdet fremgår ovenfor, gode argumenter for. Borgere med mellem risiko er en smuleoverrepræsenteret i stikprøven (17 pct. mod 13 pct. i befolkningen). Det betyder tilgengæld, at de vægte, der skal anvendes til at finde et gennemsnit eller aggregerettal for hele befolkningen bliver meget forskellige, jf. tabel 3.Tabel 3. Skaleringsfaktorer til brug for opvægtning af resultater fra stikprøven til derespektive stratumpopulationerRegionLavNordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavn3 3825 6476 0494 1394 6093 456RisikoMellem503860876669794629Høj529899738255

En fejl på 1000 kr. i højrisikogruppen i Nordjylland bidrager fx til skattegabet med52.000 kr., mens en tilsvarende fejl i lavrisikogruppen i Syddanmark bidrager medgodt 6 mio. kr. (1000×6049). For lavrisikogruppen er der som sagt ikke ret mangefejl. For de 750 kontroller, der er gennemført i denne gruppe, er der faktisk kunfundet 12 borgere med fejl, jf. tabel 4 nedenfor. Det betyder for så vidt angårskattegabet, at det ikke bliver meningsfuldt at opregne disse meget få fejl tilmakroniveau, hvad enten det er brutto-, netto- eller provenugabet5, vi taler om.Usikkerheden er simpelt hen for stor, da de enkelte fejl kan variere nærmestubegrænset. Til gengæld kan man sagtens udtale sig med god præcision om såvelfejlprocenten som compliancegraden, og gevinsten er jo, at vi med det valgte designfår meget større viden om især højrisikogruppen, hvor langt de fleste fejl ligger.Tabel 4. Borgere med fejl inden for stikprøven, fordelt regionalt og efter risikoRegionLavNordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI altVestØst31.2241248RisikoMellemAntal

I altHøj22272623252514875732021811891841902301 1765726042272092152092172591 336651685

For alle tre risikogrupper er alle kontrollerne foretaget i region Midt- og Sydsjælland,hvor opgaven har været forankret i SC Korsør. Ved igen at samle opgaven ét sted i5

Se definitionen af disse begreber i det følgende afsnit.

7

landet var der et stærkt grundlag for, at kontrolkonceptet igen kunne følges på enensartet måde. Ensartetheden er yderligere understøttet ved, at principperne for deenkelte kontrolhandlinger fra start af har været nøje beskrevet. På denne måde sikrervi, at de forskelle, vi observerer, er udtryk for reelle forskelle i skatteydernes regel-efterlevelse og ikke blot dækker over variation i kontroltilgangen.

VURDERING AF SIGNIFIKANSMange steder i det følgende sammenholdes fx compliancegrader, fejlprocenter ellerskattegab mellem 2006 og 2008 eller mellem forskellige regioner, aldersgrupper ellerkøn. For at kunne vurdere om eventuelle forskelle blot kan være udslag af tilfældigvariation i den udsøgte stikprøve, eller om de vitterlig er udtryk for en reel udvikling iskatteydernes regelefterlevelse, er der er foretaget en vurdering af om disse forskelleersignifikante.6I resten af dokumentet anvendes termensignifikantom, hvorvidt den observeredeforskel, når den testes ud fra den relevante statistiske metode (uden andreforklarende variable), findes statistisk signifikant eller ej på 5 pct. signifikansniveau.7De signifikante resultater kan med andre ord anses for ret robuste. Man bør derforsætte væsentlig større lid hertil end til de resultater, som ikke er signifikante.

NY TERMINOLOGI VEDR.REGULERINGSBELØB OG SKATTEGABNår SKAT kontrollerer en skatteyders oplysninger, og der afsløres fejl, ændrer SKAT idet indberettede beløb.8Forskellen på det tidligere og det nye beløb kalder vi for enregulering.Når reguleringsbeløbet er positivt – dvs. i SKATs favør – taler vi om enforhøjelse.Omvendt kalder vi negative reguleringsbeløb fornedsættelser.I den første rapport var vi ikke helt konsekvente i sprogbrugen, når vi skelnedemellem reguleringer af den skattemæssige ansættelse på hhv. individniveau og påmakroniveau. Dette råder vi bod på her.På individniveau taler vi nu konsekvent omreguleringsbeløb,mens de tilsvarendetermer på makroniveau alle hedderskattegab– også hvis de fx er underopdelt pårisikogrupper, regioner eller årsopgørelsens rubrikker.

BRUTTO,NETTO OG PROVENUDerudover skelner vi mellem beløb opgjortbrutto, nettoeller iprovenu.Brutto-termen fremkommer, når vi lægger forhøjelser og nedsættelser sammen numerisk,dvs. uden brug af fortegnet, mens netto-termer anvendes om forhøjelser minusnedsættelser.9På individniveau taler vi om hhv.bruttoreguleringognettoregulering,mens vi anvender betegnelserneBruttoskattegabetellerNettoskattegabetpå aggre-

6

IfølgeDen Danske Ordboganvendes ordetsignifikantom noget,som er til stede el. gør siggældende i så høj grad at det tydeligt kan mærkes, måles e.l.7

Signifikansniveauet angiver sandsynligheden for, at resultatet er fremkommet ved en tilfældig-hed. Nulhypotesen er den hypotese, man gerne vil afprøve – fx om den gennemsnitligecompliancegrad er den samme i 2008 som i 2006. Hvis vi afviser denne hypotese siger vi, atcompliancegraderne i de to indkomstår er signifikant forskellige. Signifikansniveauet er denaccepterede sandsynlighed for fejlagtigt at forkaste nulhypotesen, når den i virkeligheden ersand! En afvisning af nulhypotesen er således ikke ensbetydende med, at nulhypotesen erforkert. Det indebærer blot, at man på grundlag af de observerede data ikke mener at kunneopretholde hypotesen. Ved at vælge et lavt signifikansniveau mindsker vi altså risikoen for atdrage forkerte konklusioner i form af at afvise en hypotese, der i virkeligheden er sand!Signifikanssandsynligheden er et mål for graden af overensstemmelse mellem data og denopstillede nulhypotese.89

Eller evt. i andre oplysninger, der har betydning for skatteansættelsen.

I stedet for at opgøre en forhøjelse på fx 10 000 kr. og en nedsættelse på 10 000 kr. som etsamlet stort rundt nulnetto,indregnerbrutto-størrelsernealtså dette som en fejl på 20 000 kr.

8

geret niveau. Ofte bruger vi endda den korte – indforståede form –BruttogabetellerNettogabet.Både brutto- og nettotallene opgøresfør skat.For at kunne udtale os om den skattemæssige værdi af disse reguleringer, ser viogså på ændringen direkte i slutskatten. Her tages altså i fuld udstrækning højde forasymmetrisk beskatning af forhøjelser og nedsættelser og forskellige typer afindkomst – fx aktieindkomst og kapitalindkomst. På individniveauet anvendes termenReguleringsbeløb i provenuellerProvenumæssig regulering,mens vi på makroniveautaler omSkattegabet i provenueller kort og godtProvenugabet.Hvorfor anvender vi så alle de tre former? Det er oplagt interessant at kende gabetopgjort i tabt provenu, da det er de penge, som alternativt kunne være anvendt til fxvelfærdsformål eller sænkning af skatter. Ud fra et politisk synspunkt vil sådanne talaltid have størst fokus, men tallene før skat er også interessante. Særligt, når detdrejer sig om at få et overblik over hvilke områder, hvor fejl og snyd er mestudbredte. Man kan jo ikke dele den skattemæssige værdi ud på årsopgørelsensenkelte rubrikker, når der er mere end én regulering på en skatteyder, da skattenberegnes samlet. Hvilken ændring skulle i så fald beskattes med højest marginalskat?Derfor vil det ud fra et indsatsmæssigt perspektiv også have relevans at se på brutto-og nettogabet. Desuden er det interessant, at kunne se hvor stor en del afindkomsten, der ikke bringes til beskatning.Hvis man anvender nettogabet, er man tættere på provenugabet – dog før skat. Menher skal man være forsigtig. For det første kan det være misvisende, at forhøjelserog nedsættelser ofte beskattes med forskellige satser. Desuden ser vi på visseområder, at der både er meget store forhøjelser og meget store nedsættelser. Nårman beregner et nettogab, kan resultatet derfor blive meget tæt på et rundt nul. Deter meget misvisende, hvis man ønsker at afdække regelefterlevelsen på området.Har man kun nettogabet, risikerer man at komme til den konklusion, at der ikke ernoget problem. Til dette formål vil bruttogabet i langt de fleste tilfælde være klartbedst egnet, da både forhøjelser og nedsættelser øger bruttogabet, og dermed giveret præcist billede af omfanget af den manglende regelefterlevelse.Vær i øvrigt opmærksom på følgende forhold: Hvis en borger har angivet et korrektbeløb i en forkert rubrik, vil flytningen udløse en brutto- og nettoregulering på rubrik-niveau, men ikke på individniveau, hvor vi altid opgør netto. Derimod kan detsagtens udløse en ændring i slutskatten for personen og dermed bidrage til provenu-gabet. Tilsvarende kan fx en ændring af en ejerandel på en ejendom eller informationom indflytningsdato påvirke den beregnede ejendomsværdiskat og dermed prove-nuet, uden at det udløser hverken en brutto- eller nettoregulering, da der ikke ernoget ændringsbeløb.

SKATTEBASEN OG FEJLANDELENFor at få et mål for, hvor stor betydning bruttoskattegabet har – fx for de enkelterubrikker på årsopgørelsen – anvender vi den relative størrelseFejlandelen,dernetop sætter bruttogabet i forhold til det, vi her definerer somSkattebasen.Skattebasen er SKATsseneste opgør,dvs. det selvangivne/indberettede beløb plusgennemførte reguleringer. Fejlandelen måler således den absolutte fejl i forhold tildet beløb, der burde være angivet.

COMPLIANCEKORT UDGÅRCompliancekortene, der blev bragt i rapporten for indkomståret 2006, udgår. Viopgør ikke længere regelefterlevelsen lokalt på skattecenterniveau, da skattecentrene– som nævnt ovenfor – ikke længere fungerer som organisatoriske enheder medselvstændig beslutningskompetence. Regionalt opgøres compliance imidlertid fortsat,men der er blot 6 regioner, og det er enklere at overskue fordelinger herfor i en tabelfrem for at anvende landkortene.

9

UDVIKLINGEN FRA2006TIL2008I dette afsnit sammenholdes regelefterlevelsen for indkomståret 2008 med resultatetfor 2006. Sammenligningen foretages på et overordnet niveau for compliancegrader,fejlprocenter og skattegab. For alle disse komponenter af regelefterlevelsen er derforuden vores bedste estimat –middelskønnet– også opgjort et konfidensintervalbestående af ennedreog enøvre grænsefor, hvor meget middelskønnet med rimeligsandsynlighed kan forventes at variere.10Når man arbejder med en stikprøve fra en større population kan man aldrig væresikker på, at resultatet i data præcis afspejler den ”sande fordeling” for helepopulationen. Generelt øges præcisionen desto større stikprøven er og desto mindrevariationen i data viser sig at være. For at få et indtryk af præcisionen i de fundnehovedresultater anføres for hvert af disse – udover middelskønnet – altså også dennedre og øvre grænse, som udgør konfidensintervallet. På baggrund heraf kan detogså vurderes om eventuelle forskelle til resultaterne fra 2006 kan skyldes tilfældigvariation, eller om der er reelt er tale om en bedring eller forværring i regelefter-levelsen.Udover at opgøre regelefterlevelsen for hele landet, er der også underopdelt på de trerisikogrupper, der ligger til grund for stikprøveudsøgningen for indkomståret 2008, ogpå hhv.LetteogTunge borgerefor 2006.

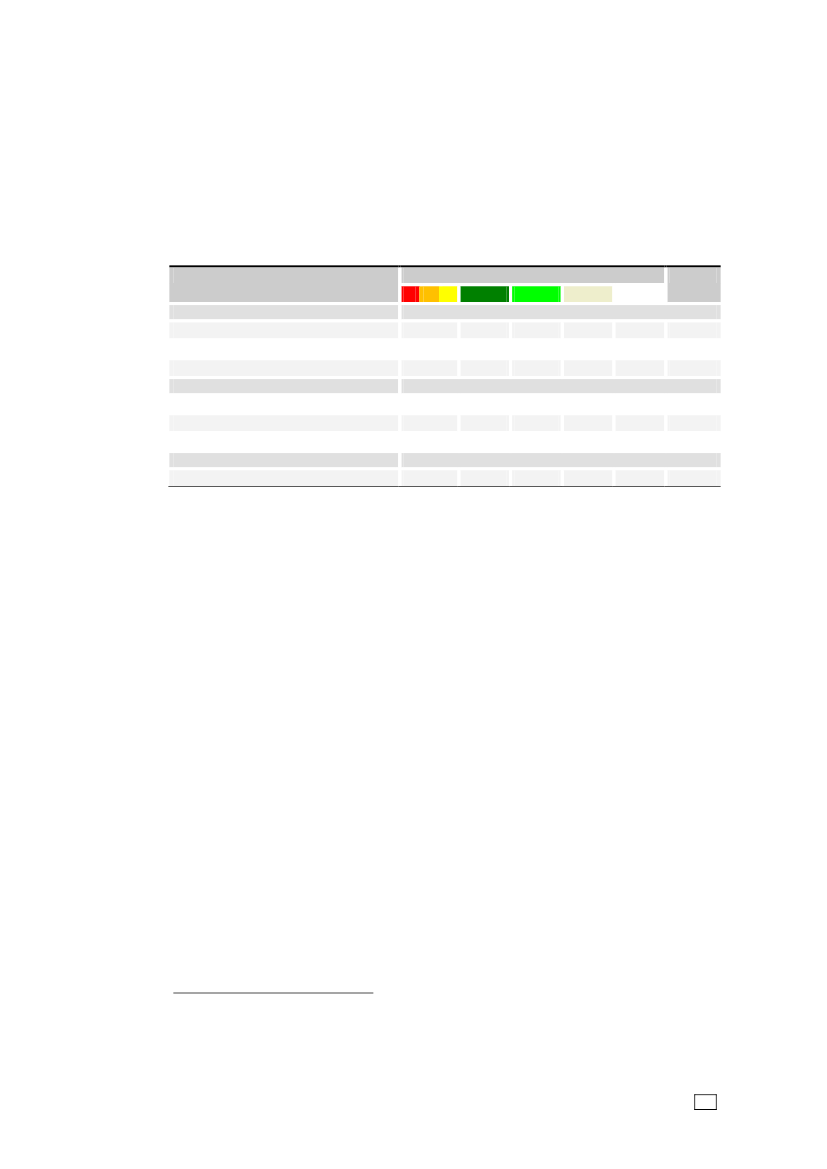

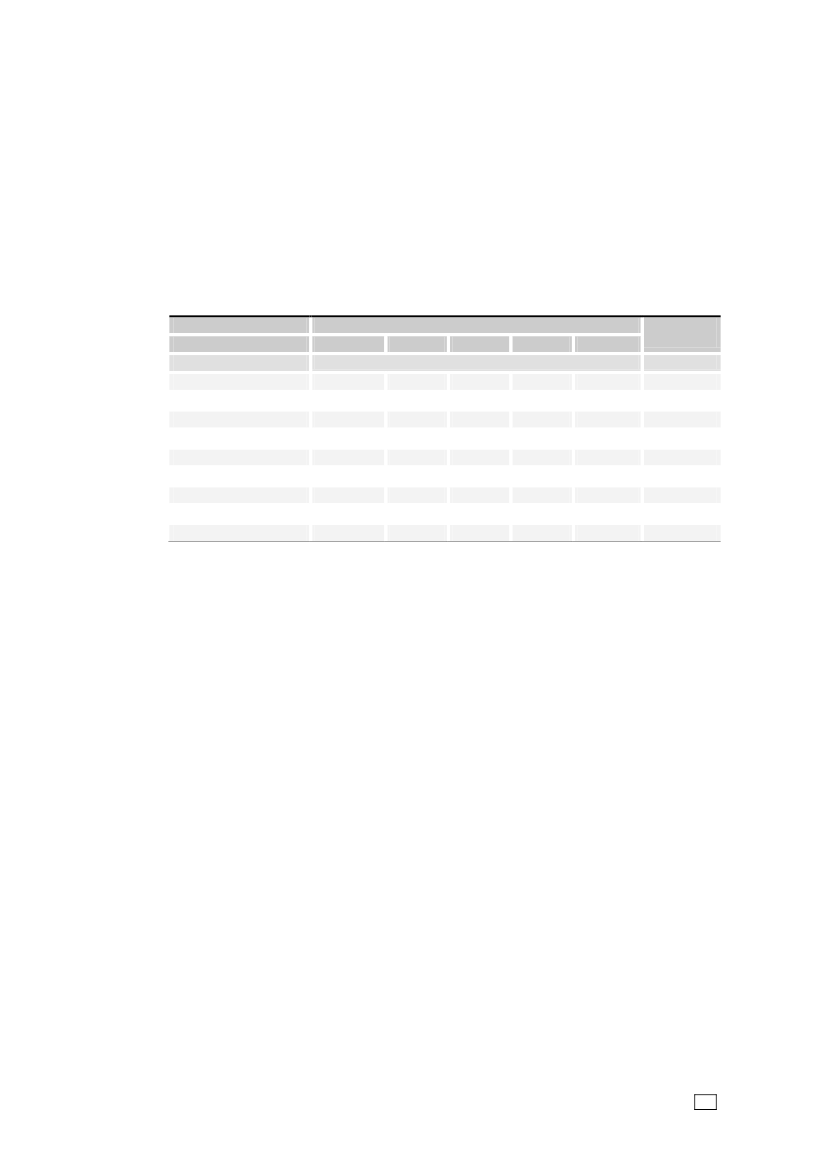

DEN SAMLEDE REGELEFTERLEVELSE–COMPLIANCEGRADENCompliancegraden er det tal, der bedst udtrykker den samlede regelefterlevelse. Påen skala fra 0 til 6, hvor 6 er bedst, vurderes i hver kontrol den respektive skatte-yders grad af compliance – eller efterrettelighed om man vil. I denne vurderingindgår både, om der er lavet fejl og i givet fald hvor mange, hvor store fejlene er, ogom fejlene med rimelighed kan anses for at være resultat af et bevidst snyd, eller omde blot beror på misforståelse af reglerne eller regulære fejl. På den måde ercompliancegraden et langt bedre mål for den samlede regelefterlevelse end isoleretat betragte fejlprocenter eller reguleringsbeløb/skattegab. Disse parametre kan dogopfattes som delkomponenter af compliancegraden og er derfor vigtige for at kunneforstå udviklingen i regelefterlevelsen.Tabel 5. Compliancegrader 2008 og 2006, inkl. konfidensgrænser og undergrupperNedre grænseIndex (0-6)

MiddelskønIndex (0-6)

Øvre grænseIndex (0-6)

Udførte kontrolleruvægtetAntal

2008‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

5,805,955,254,76

5,825,975,334,80

5,845,995,414,85

4 4957497502 996

2006‒ Lette borgere‒ Tunge borgere

5,745,835,53

5,755,855,55

5,775,875,57

10 7292 7198 010

Af tabel 5 fremgår det, at compliancegraden er signifikant højere i 2008 end i 2006.Stigningen fra 5,75 til 5,82 svarer til, at 7 pct. af alle borgere er rykket én kategoriopad på complianceskalaen. Det svarer til 300 tusinde skatteydere, der nu har en

10

Der opereres her med et signifikansniveau på 5 pct.

10

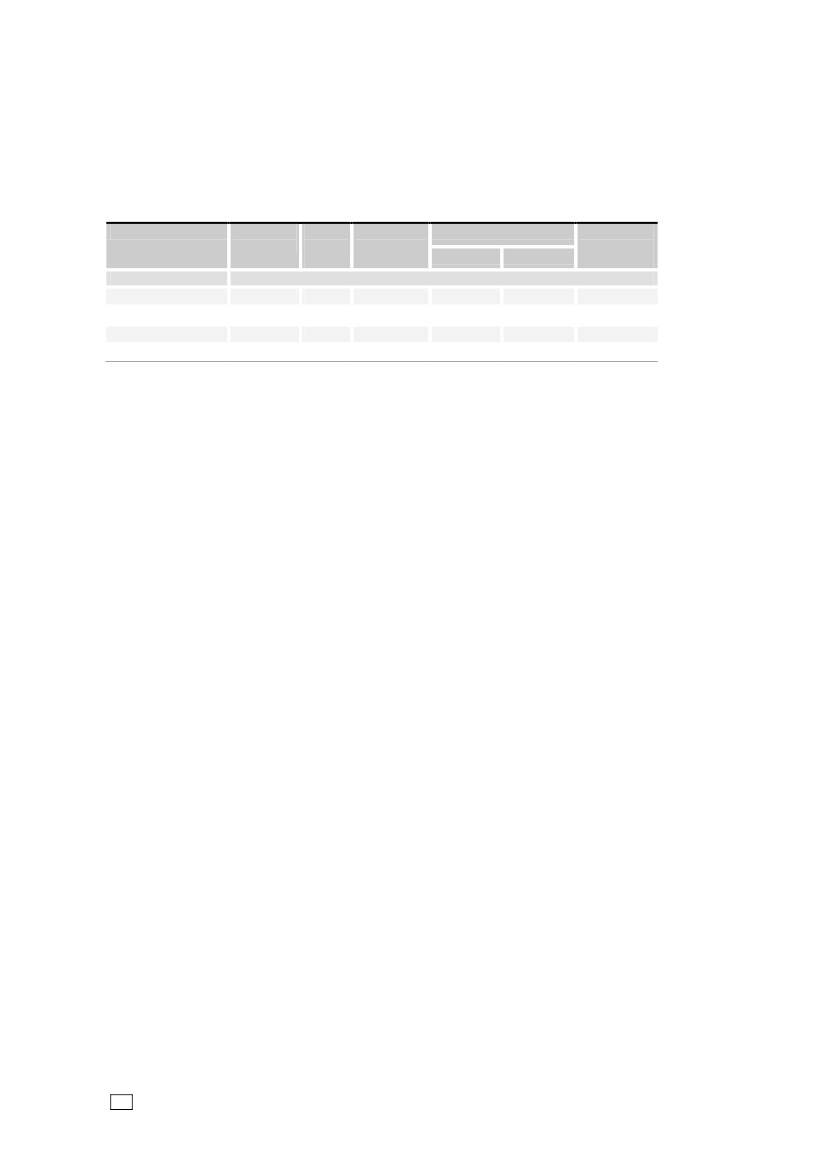

(ét trin) højere efterrettelighed. Samtidig kan man sige, at vi ligger ganske tæt påden maksimale compliancegrad på 6, hvilket i sig selv er et imponerende resultat.En stor del af denne meget gunstige udvikling kan forklares med de mange fejl, derer fjernet fra rubrik 11, på grund af de automatiske feedback-mekanismer, der eretableret i SKATs egne systemer – se også afsnittetÅrsopgørelsens rubrikker,side 26. Omvendt er der flere fejl på aktier denne gang, men mange har snydt sigselv på grund af tabene fra konjunkturnedgangen. Skatteydere, der har begået fejl iSKATs favørratesgenerelt bedre end, de der begår fejl i eget favør. Så nårkonjunkturerne igen slår om, er det sandsynligt at en del af fejlene på aktieområdetvil resultere i lavere compliancegrader og dermed trække den samlede regelefter-levelse lidt ned igen. På sigt vil de automatiske indberetninger af både køb og salg påaktier, dog kunne fjerne en hel del af fejlene på området.På tværs af risikogrupperne er der et tydeligt mønster med faldende regelefterlevelsedesto højere risiko. Forskellen mellem de tre grupper er tilmed klart signifikant. Ilavrisikogruppen er der stort set ingen fejl, og den gennemsnitlige compliancegrad igruppen er blot 0,03 point fra at være fuldstændig perfekt. Omvendt begynder der atvære noget kød på i mellemrisikogruppen og især i højrisikogruppen, hvor dengennemsnitlige compliancegrad er nede på 4,80.Den nye måde at stratificere på, er med andre ord meget succesfuld. Vi fårsegmenteret borgerne på en langt mere effektiv måde end i 2006, hvor der var ennoget mere beskeden forskel mellem de to grupperinger –LetteogTunge.Ud over atder er mere tyngde i såvel mellem- som højrisikogruppen – ift. deTunge borgere–så er vi også lykkedes med at få lagt hovedvægten af kontrollerne i særligthøjrisikogruppen, hvor variationen i regelefterlevelsen er stor, og værdien af at havemange kontroller derfor er størst ud fra et hensyn om høj statistisk præcision.Tabel 6 viser mere specifikt den gennemsnitlige compliancegrad udelukkende blandtde borgere, derharbegået fejl. Det giver et billede, som i højere grad ligner det,sagsbehandlerne normalt møder, når der udsøges efter væsentlighed og risiko. Herligger regelefterlevelsen per definition meget lavere end for alle borgere under ét.Tabel 6. Compliancegrader alene blandt borgere med fejl hhv. for 2008 og 2006, inkl.konfidensgrænser og undergrupperNedre grænseIndex (0-6)

MiddelskønIndex (0-6)

Øvre grænseIndex (0-6)

Borgere med fejluvægtetAntal

2008‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

3,443,763,193,41

3,483,933,303,45

3,514,103,423,48

1 336121481 176

2006‒ Lette borgere‒ Tunge borgere

3,513,553,39

3,573,773,45

3,633,993,50

1 1501401 010

Gennemsnittet på 3,48 er imidlertid fortsat i den ”pæne” ende – midt mellem lys ogmørk grøn i medspillersegmentet. I forhold til 2006, er der tale om en forværring,som dog kun er på kanten af at være signifikant. Compliancegraden for alle borgereer altså signifikant bedre i 2008, men for de, der begår fejlene, er billedet muligvislidt mere alvorligt end i 2006.Bemærk at konfidensintervallet er indsnævret ganske pænt i 2008, fordi vi med dennye stratificering af stikprøven netop har fået lidt flere fejl ud (1 336 mod 1 150 i2006) – på trods af det markant mindre omfang af kontroller. Konkret har vi flere

11

kontroller i de segmenter, hvor variationen er størst, og derfor bliver præcisionennæsten fordoblet11, selvom stikprøvestørrelsen er reduceret med knap 60 pct. Dennemetodiske forbedring har kun været mulig fordi vi kunne analysere på data fra denførste undersøgelse. Vi kunne derfor ikke på forhånd have planlagt en så optimalstikprøve allerede for indkomståret 2006.Også her er compliancegraden og dermed regelefterlevelsen signifikant bedre i lav-risikogruppen end i de to andre grupper. Til gengæld er der en indikation af, at regel-efterlevelsen nok er dårligere i mellemrisikogruppen end i højrisikogruppen. Her erdet vigtigt at gøre opmærksom på, at SLS-P-kriterierne, der ligger til grund forinddelingen i de tre risikogrupper, primært er valgt ud fra, hvor sandsynligt det var,at de forskellige kriterier ville resultere i fejl. Der er altså ikke lagt vægt på, om defundne fejl er særligt store/alvorlige, men blot på, om de er hyppige.Tabel 7. Fordeling på compliancegrader og modspillere for 2008 og 2006Indkomstår0200820060,00,010,00,2Compliancegrad20,30,63Andel i pct.

Modspillere51,43,8692,288,3AndelPct.

43,54,0

AntalTusinde

2,63,1

0,40,9

1636

Der er i 2008 hele 92 pct., der opnår den maksimale compliancegrad på 6, svarendetil at alt er i skønneste orden. Det er en flot stigning på 4 procentpoint fra et iforvejen højt niveau. Samtidig er det værd at lægge mærke til, at modspillerandelener halveret og nu er nede på blot 4 promille. Faldet er da også klart signifikant.12Pålandsplan svarer det til, at antallet, der efter SKATs vurdering bevidst snyder, erreduceret med hele 20 tusinde personer fra 36 til 16.

FEJLPROCENTEREn opgørelse af fejlprocenten er god til at sige noget om, hvor udbredt det er, atskatteyderne begår fejl, men siger til gengæld ikke umiddelbart noget om størrelsenaf fejlene eller alvoren heraf. Det er imidlertid altid væsentligt at vide, om det ermange eller et fåtal af skatteyderne, der ikke formår/ønsker at angive korrekt.Fejlprocenten fremgår af tabel 8.For alle borgere under ét er fejlprocenten for indkomståret 2008 nu under 6 pct. Deter et signifikant fald på godt en fjerdedel i forhold til 2006. Her ser vi også megettydeligt, at udsøgningen der inddeler borgerne i de tre risikogrupper fungerer overbe-visende med stort set ingen fejl i lavrisikogruppen og tæt på 20 og 40 pct. fejl i hhv.mellem- og højrisikogrupperne. Det var netop sandsynligheden for at begå en fejl,der lå til grund for de opstillede kriterier – snarere end fejlenes alvor – så det erlykkedes meget flot. Inddelingen ses også på denne led at fungere væsentligt bedreend opdelingen iLetteogTunge borgere,som vi anvendte i udsøgningen for 2006.Bemærk at der kun er forholdsvis få borgere i de to segmenter med højest risiko –hhv. 13 og 5 pct. i mellem- og højrisikogruppen. Derfor ender det vægtede gennem-snit for alle borgere tættere på resultatet for lavrisikogruppen. Det svarer til, at detfor hele landet er ca. én ud af 17 borgere, der angiver forkert.

11

Intervalbredden er næsten halveret fra 0,12 (3,63-3,51) til 0,07 (3,51-3,44), og dermed er vinæsten dobbelt så præcise.12

For 2008 kan et 95% konfidensinterval for modspillerandelen opgøres til mellem 0,24 og 0,53pct., mens det tilsvarende for 2006 er mellem 0,63 og 1,10 pct.

12

Tabel 8. Fejlprocenter for 2008 og 2006, inkl. konfidensgrænser og undergrupperNedre grænsePct.

MiddelskønPct.

Øvre grænsePct.

Udførte kontrolleruvægtetAntal

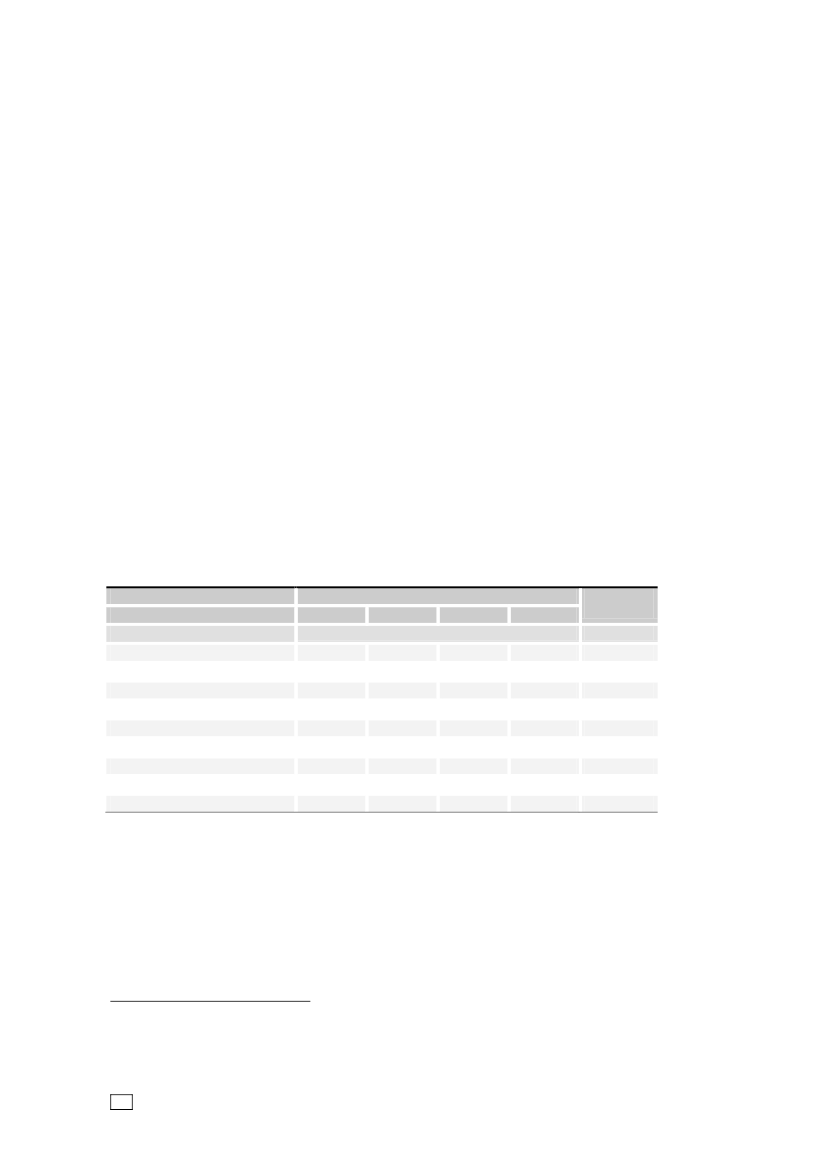

2008‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

5,10,517,136,9

5,81,420,038,6

6,52,222,840,4

4 4957497502 996

2006‒ Lette borgere‒ Tunge borgere

7,54,413,1

8,05,213,8

8,56,114,6

10 7292 7198 010

Det er tanken at forsøge at anvende resultaterne fra risikogrupperne til at forfine deudsøgningskriterier, SKAT i det daglige anvender. Ved at se nærmere på, hvilkekriterier, der giver ”bid” i de forskellige segmenter, håber vi at kunne justere voresudsøgninger, så det bliver muligt at udpege skatteydere med fejl med endnu størrepræcision og dermed også bruge mindre tid på at ulejlige borgere, der viser sig athave orden i tingene.Af tabel 9 fremgår det, at antallet af personer på landsplan, der har lavet en ellerflere fejl i årsopgørelsen, er faldet fra 329 tusinde til 243 tusinde - et fald på 86tusinde borgere! Bemærk at hele faldet alene ligger på forhøjelserne, mens antalletaf nedsættelser er uforandret. At der ikke er fremgang på nedsættelserne hængernøje sammen med finanskrisen og de store og hyppige afledte tab på aktieområdet,som mange desværre glemmer at fradrage.Tabel 9. Borgere med fejl fordelt på forhøjelser og nedsættelser for 2008 og 2006Indkomstår20082006Forhøjelser163250NedsættelserAntal tusinde

Fejl i alt8079243329

Selv om faldet i antallet af fejl samlet set er meget stort, så er det ikkeforholdsmæssigt lige så stort som reduktionen i antallet af modspillere/snydere, jf.tabel 7. Dvs. der bliver markant færre, der laver fejl, men faldet er samtidig særligtstort blandt de alvorlige fejl. Det er unægtelig en positiv udvikling.

SKATTEGABETEn anden måde at udtrykke regelefterlevelsen i landet som helhed, fås ved at opgøreskattegabet. Skattegabet kan så at sige kvantificere regelefterlevelsen i kroner ogører – noget som alle kan forholde sig til.Med udgangspunkt i reguleringsbeløbene for de udsøgte skatteydere i vores 3 risiko-grupper og 6 regioner, har vi beregnet skattegabet for hvert af de i alt 18 strata.Herefter er brutto-, netto- og provenugabet aggregeret op til de tre risikogrupper ogsamlet til en sum for hele landet.For alle de tre typer af gab gælder imidlertid, at beregningen for lavrisiko-segmentet– ironisk nok – er alt for usikker til at kunne bruges til noget. Dette er også nævnt iforbindelse med tabel 4 under afsnittet vedr. stikprøvedesignet fra side 5 og frem.Med blot 12 fejl blandt de 749 udsøgte i lavrisikogruppen, bliver variationen i

13

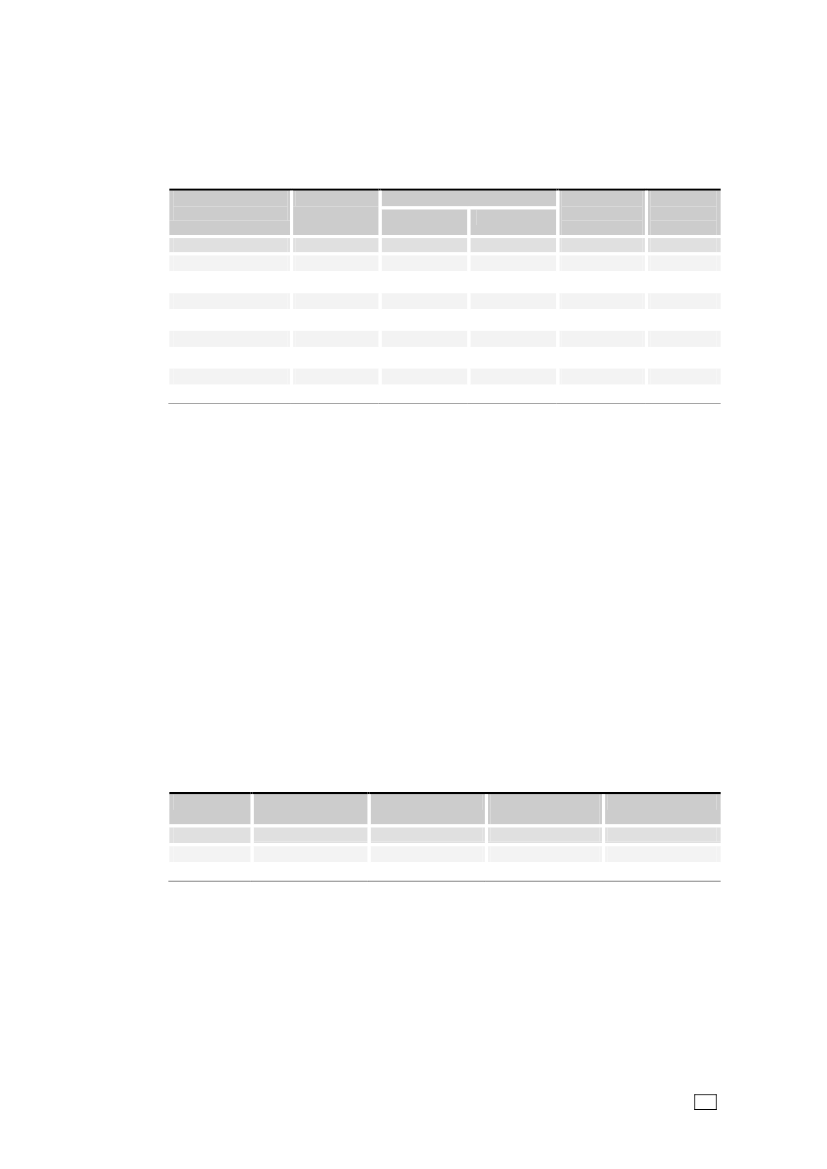

reguleringsbeløbene for stor til, at det er meningsfuldt at gange op til et skattegab forde 3,4 mio. borgere i dette segment.13I de følgende tre tabeller er skattegabet for 2008 opgjort hhv. brutto, netto og iprovenu og sammenlignet med de tilsvarende skattegab for indkomståret 2006. I alletabellerne er skattegabet for borgere med lav risiko angivet med en lys grå farve forat understrege usikkerheden af tallet. For alle tre tabeller er desuden angivet de øvreog nedre konfidensgrænser.I tabel 10 er bruttoskattegabet angivet. Bruttogabet er desværre steget til 8,0 mia.kr. fra 6,4 mia. kr. i 2006. Stigningen er dog ikke signifikant, og derfor kan man ikketillægge stigningen nogen særlig vægt. Bruttogabet er godt dobbelt så højt forgruppen med mellem risiko som for borgere med høj risiko, hvilket nogenlundesvarer til gruppernes indbyrdes vægt i populationen – se tabel 2. Forskellen på de togrupper er tilmed signifikant. Bemærk også at konfidensintervallet er snævrere forhøjrisikogruppen – både absolut og relativt – på grund af det større antal uvægtedefejl i gruppen.Tabel 10. Skattegabet brutto i 2008 og 2006, inkl. konfidensgrænser og undergrupperNedre grænseMia. kr.

MiddelskønMia. kr.

Øvre grænseMia. kr.

Borgere med fejluvægtetAntal

2008 ekskl. Lavrisiko2008 inkl. Lavrisiko‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

5,96,30,13,62,1

8,08,40,45,52,5

10,110,50,77,42,8

1 3241 336121481 176

2006‒ Lette borgere‒ Tunge borgere

5,01,92,8

6,43,23,2

7,94,53,7

1 1501401 010

Det er ærgerligt, at skattegabet ikke kan opgøres præcist for lavrisikogruppen. Reeltset ved vi ikke, om det sande tal er 100 mio. kr. eller 1 mia. kr., men det ændrerikke ved det billede, vi allerede har set ovenfor – nemlig, at der er meget få fejl idenne gruppe, og den gennemsnitlige compliancegrad ligger helt i top. I densammenhæng betyder det mindre, at der måske kan være ½ mia. kr. at hente, delsfordi fejlene er yderst svære at finde blandt de langt over 3 mio. borgere med lavrisiko, og dels fordi det sikkert vil kræve mange ressourcer, som kan anvendes megetmere effektivt i de to andre segmenter.Tabel 11 viser en fremgang i nettoskattegabet, der er faldet til 3,7 mia. kr. fra 5,0mia. kr. i 2006. Dette fald er dog heller ikke signifikant. Når nettogabet er faldetsamtidig med, at bruttogabet er steget, så skyldes det, at værdien af nedsættelserneer steget meget i forhold til 2006 – især på aktieområdet, som vi skal se senere.Stigningen i nedsættelserne trækker nettogabet ned, men øger bruttogabet.Også for nettogabet er gabet for mellemrisikogruppen omtrent dobbelt så stort somfor højrisikogruppen, men her bliver forskellen ikke signifikant. Præcisionen formellemrisikogruppen er ikke tilstrækkelig, og derfor spænder konfidensintervallet retbredt her.

13

Tabel 3 viser også, at skaleringsfaktorerne for lavrisikogruppen er helt op på ca. 3-6.000. Enenkelt regulering på blot 50.000 kr. vil således alene kunne løfte skattegabet med op til300 mio. kr.

14

Tabel 11. Skattegabet netto i 2008 og 2006, inkl. konfidensgrænser og undergrupperNedre grænseMia. kr.

MiddelskønMia. kr.

Øvre grænseMia. kr.

Borgere med fejluvægtetAntal

2008 ekskl. Lavrisiko2008 inkl. Lavrisiko‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

1,61,9-0,10,40,9

3,74,00,32,41,3

5,86,20,64,51,7

1 3241 336121481 176

2006‒ Lette borgere‒ Tunge borgere

3,51,22,0

5,02,62,4

6,43,92,9

1 1501401 010

Skattegabet opgjort i provenu udviser også et fald til 1,1 mia. kr. fra 1,6 mia. kr. i2006, jf. tabel 12. Heller ikke dette fald er i nærheden af at være signifikant.Konfidensintervallet for provenugabet i 2008 spænder fra 0,5 til 1,7 mia. kr. I forholdtil gabet blandt selskaber og selvstændige erhvervsdrivende er det meget beskedent.Tabel 12. Skattegabet provenu 2008 og 2006, inkl. konfidensgrænser og undergrupperNedre grænseMia. kr.

MiddelskønMia. kr.

Øvre grænseMia. kr.

Borgere med fejluvægtetAntal

2008 ekskl. Lavrisiko2008 inkl. Lavrisiko‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

0,50,60,00,30,2

1,11,30,20,80,3

1,71,90,31,40,3

1 3241 336121481 176

2006‒ Lette borgere‒ Tunge borgere

1,00,30,6

1,60,80,8

2,11,30,9

1 1501401 010

Overordnet set kan det med meget høj sikkerhed konkluderes, at regelefterlevelsenhar udviklet sig meget positivt på borgerområdet fra 2006 til 2008. Siden da er enrække yderligere tiltag iværksat, som forventes at bringe regelefterlevelsen til etendnu højere niveau.

15

REGELEFTERLEVELSEN I2008I resten af rapporten vil vi hovedsageligt gå i dybden med resultaterne vedrørendeindkomståret 2008, men vil fra tid til anden sammenholde med resultaterne fra 2006

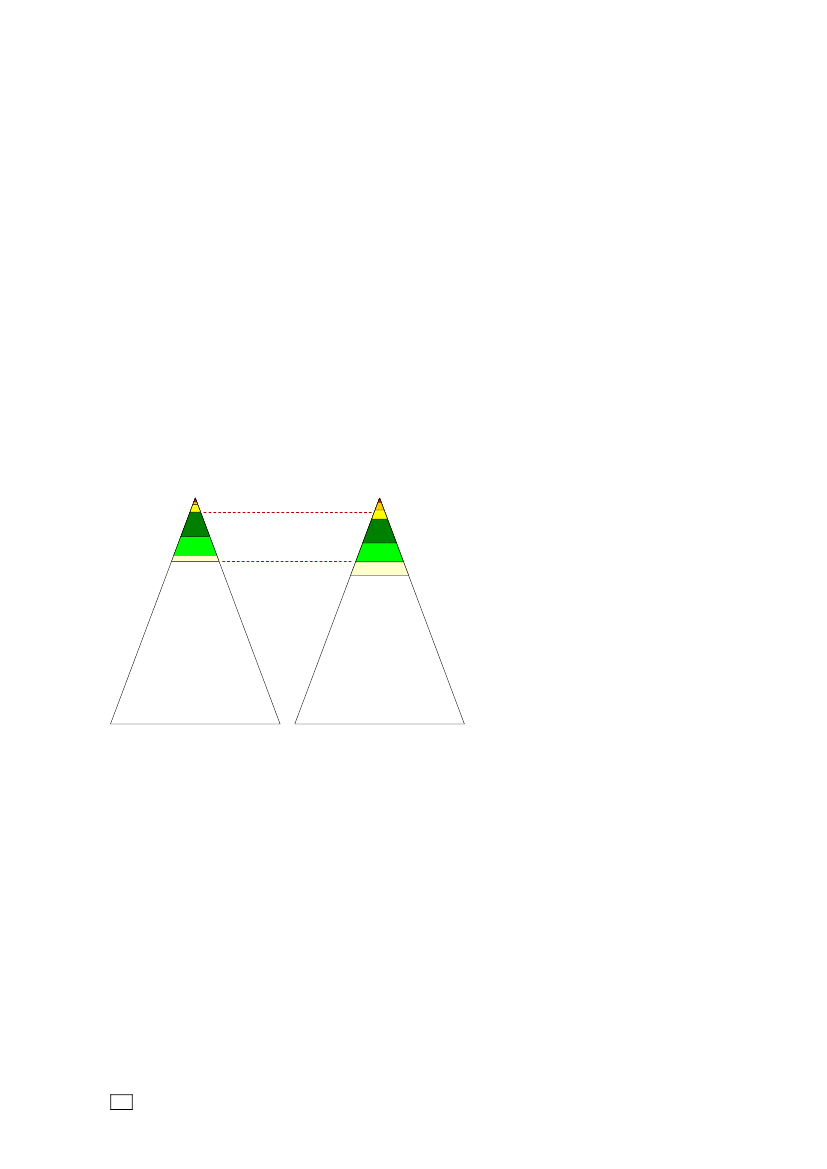

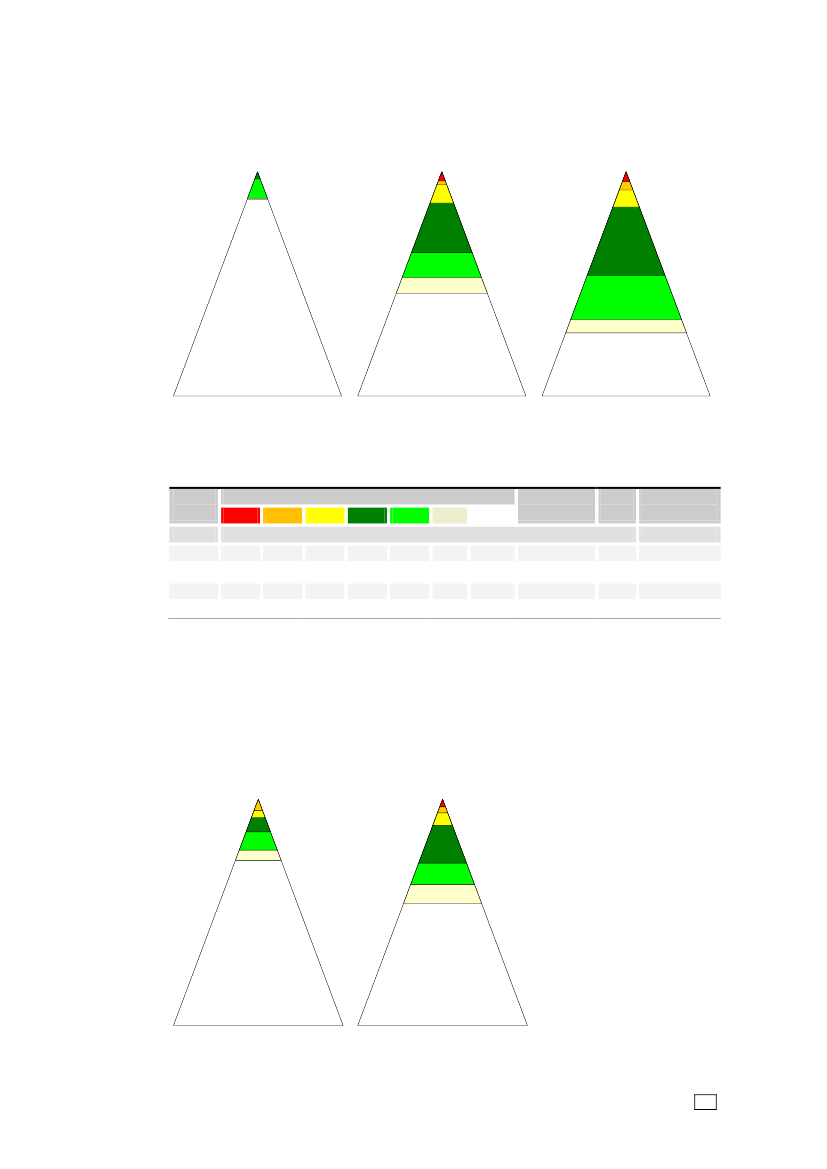

COMPLIANCEGRADER OG FEJLPROCENTERSom noget nyt lancerer vi hercompliancetrekanten,der viser fordelingen af skatte-ydernes regelefterlevelse ved brug af de syv farver fra complianceskalaen. Medudgangspunkt i den relative fordeling af skatteydere på de syv compliancetrin, farve-lægges trekanten, så arealet for hver af de syv farver udgør præcis samme andel aftrekantens totale areal, som den respektive compliancegrads andel af skatteyderne.Trekanten farvelægges med de laveste compliancegrader oppefra og de højeste ibunden. Det giver et meget hurtigt overblik over sammensætningen af regelefter-levelsen.I figur 1 er således tegnet compliancetrekanterne for 2008 og 2006. Som det ses, erdet hvide areal vokset markant, samtidig med, at det gule og røde areal i toppen,som repræsenterer modspillerne, er blevet væsentligt mindre.Figur 1. Compliancetrekanter for 2008 og 2006

2008

2006

Figur 2 viser så de respektive compliancetrekanter for hver af de tre risikogrupper, vihar anvendt i 2008. Det ses meget tydeligt, at der er enorm stor forskel på disse tresegmenter.I lavrisikogruppen har vi næsten kun ”hvide” borgere og ingen modspillere overhove-det. I gruppen med høj risiko har vi netop fået identificeret rigtig mange af de grønneog gule (og nogle få røde). I forhold til mellemrisikogruppen er forskellen primært, atder er flere i de to grønne segmenter og dermed færre hvide. Der er altså ikke taleom meget alvorligere fejl, men derimod langt hyppigere fejl i højrisikogruppen.Af tabel 13 fremgår de underliggende data for figur 2. Fx kan man se, at andelen af”hvide” skatteydere (rating 6) i grupperne med lav, mellem og høj risiko er hhv. tætpå 100, lige godt 70 og knap 50 pct. For lavrisikogruppen er der totalt fravær afmodspillere, mens modspillerandelen ligger på 1,9 og 2,4 pct. i hhv. mellem- oghøjrisikogruppen. Som tidligere nævnt er fejlprocenten meget lav i lavrisikogruppen,med kun godt 1, mens den er 20 i mellemrisikogruppen og næsten det dobbelte igruppen med høj risiko. Alt dette giver sig selvfølgelig også udslag i store forskelle ide gennemsnitlige compliancegrader for de tre segmenter. Som det også er nævnttidligere, er compliancegraden i gennemsnit nede på 4,80 i højrisikogruppen, mens16

mellemoglaver hhv. 5,33 og 5,97. Der er altså et meget bredt spænd på de tregrupper, og det understreger, at vores stikprøvedesign har fungeret efter hensigten.Figur 2. Compliancetrekanter for borgere i hver af de tre risikogrupper i 2008

Lavrisiko

Mellemrisiko

Højrisiko

Tabel 13. Compliancegrader, modspillerandele og fejlprocenter for hver risikogruppeRisiko-gruppeLavMellemHøjI altCompliancegrad0.0,20,20,01.0,20,50,02.1,61,80,330,111,018,92,64Pct.

50,17,18,11,4

698,570,748,492,2

Modspiller-andel.1,92,40,4

Fejl- Compliance-pct.gradGns.

1,39,222,13,5

1,420,038,65,8

5,975,334,805,82

Figur 3 er taget med for at vise effekten af det nye stikprøvedesign. Figuren visernemlig de to compliancetrekanter for hhv.LetteogTungeborgere, som udsøgningenvar baseret på i 2006. Her bliver det meget synligt, at deLetteikke har nær så højefterrettelighed som den nye lavrisikogruppe, og at deTungeend ikke er lige såmålrettet som den nye mellemrisikogruppe. Højrisikogruppen er der således langtmere ”musik” i, end blandt deTunge.Figur 3. Compliancetrekanter for hhv. lette og tunge borgere i 2006

Lette borgere

Tunge borgere

17

En anden detalje er, at gruppen med lav risiko er helt uden modspillere, hvilket ikkeer tilfældet blandt deLette.Det er meget nyttigt at have fået større spredning på deforskellige grupperinger, da det giver mulighed for at øge præcisionen i udsøgningen,hvilket her var absolut nødvendigt på grund af den mindre stikprøve.

REGULERINGSBELØB OG SKATTEGABMed udgangspunkt i compliancekontrollerne, har vi beregnet de gennemsnitligereguleringsbeløb for hvert af de 18 strata. Ved at anvende disse gennemsnit oggange med populationsstørrelserne i hvert af de respektive strata er skattegabetfastlagt for hvert stratum. Endelig har vi summeret resultatet over alle 18 strata ogdermed fremkommer det samlede skattegab for borgere for indkomståret 2008. I detfølgende har vi dog set bort fra bidraget fra hele lavrisikosegmentet, jf. ogsåkommentarerne til tabel 3 og tabel 4.

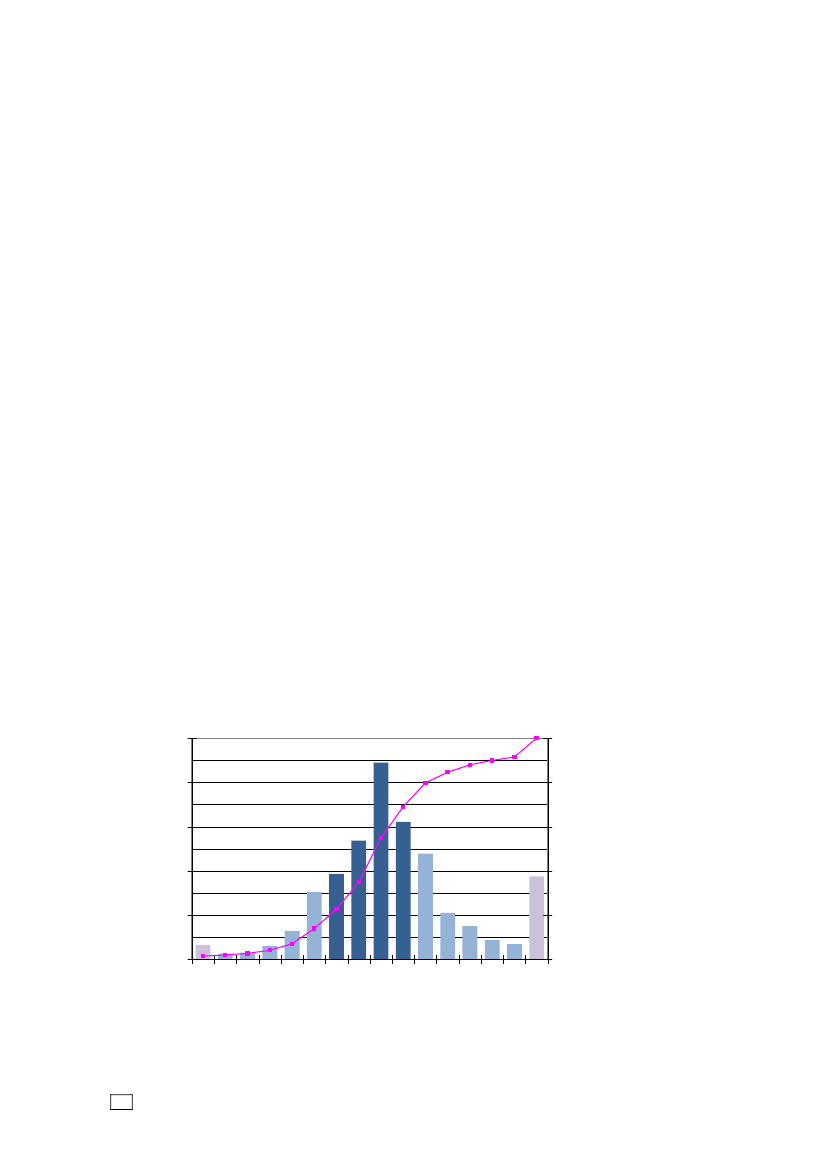

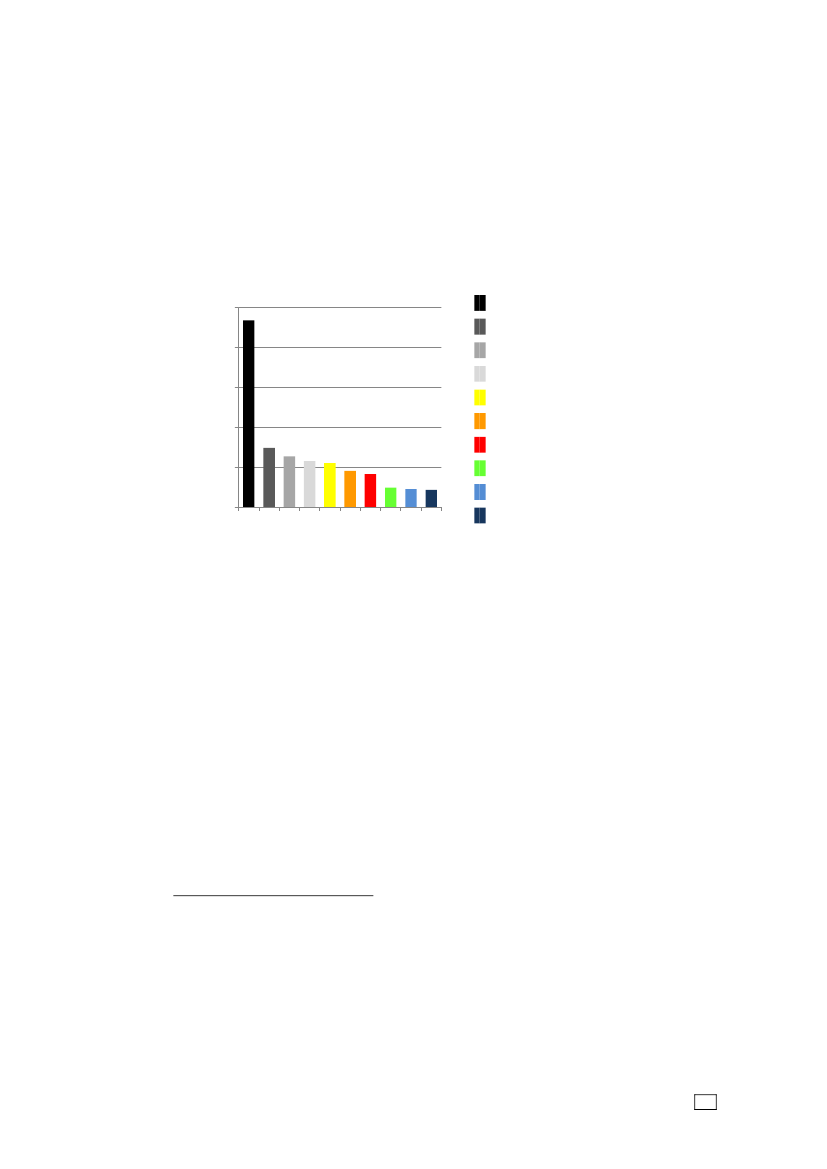

REGULERINGSBELØB FOR HØJRISIKOGRUPPENFor at få et indtryk af, hvor store ændringer SKAT i praksis foretager i den skatte-mæssige ansættelse af skatteyderne, og i hvilket omfang det sker, så kan det værenyttigt at afbilde hele fordelingen af de observerede reguleringsbeløb.I vores stikprøve, har vi som bekendt overrepræsenteret højrisikosegmentet ganskemeget, så dette segment udgør to tredjedele af hele stikprøven. Da det også er her,vi har den klart største fejlprocent, har vi også det bedste grundlag for at vise enfordeling af reguleringsbeløbene for dette segment. Vi har tidligere argumenteret for,at kun reguleringsbeløbene fra lavrisikosegmentet var for usikre til at anvende i denvidere analyse, men når det kommer til at vise en regulær fordeling, bliver billedetfor mellemrisikogruppen også noget mudret. Godt nok dækker højrisikosegmentet”kun” godt en tredjedel af alle reguleringer for hele befolkningen, men analysen harvist, at reguleringsbeløbene er på samme niveau som i mellemrisikosegmentet, derdækker yderligere 44 pct. af alle fejl, jf. tabel 17 i det følgende. I figur 4 nedenfor erderfor alene fokuseret på fordelingen af reguleringsbeløb for højrisikogruppen.Figur 4. Fordeling af reguleringsbeløb før skat i højrisikogruppen

Tusinde skatteydere

1612840-60-50-50-40-30-20-20-10

80%60%40%20%0%

-40-30

<-60

-10-5

5-10

0-5

10-20

20-30

30-40

40-50

50-60

Beløbsgrænser i tusinde kr.

18

-5-0

>60

Kumulativ procent

20

100%

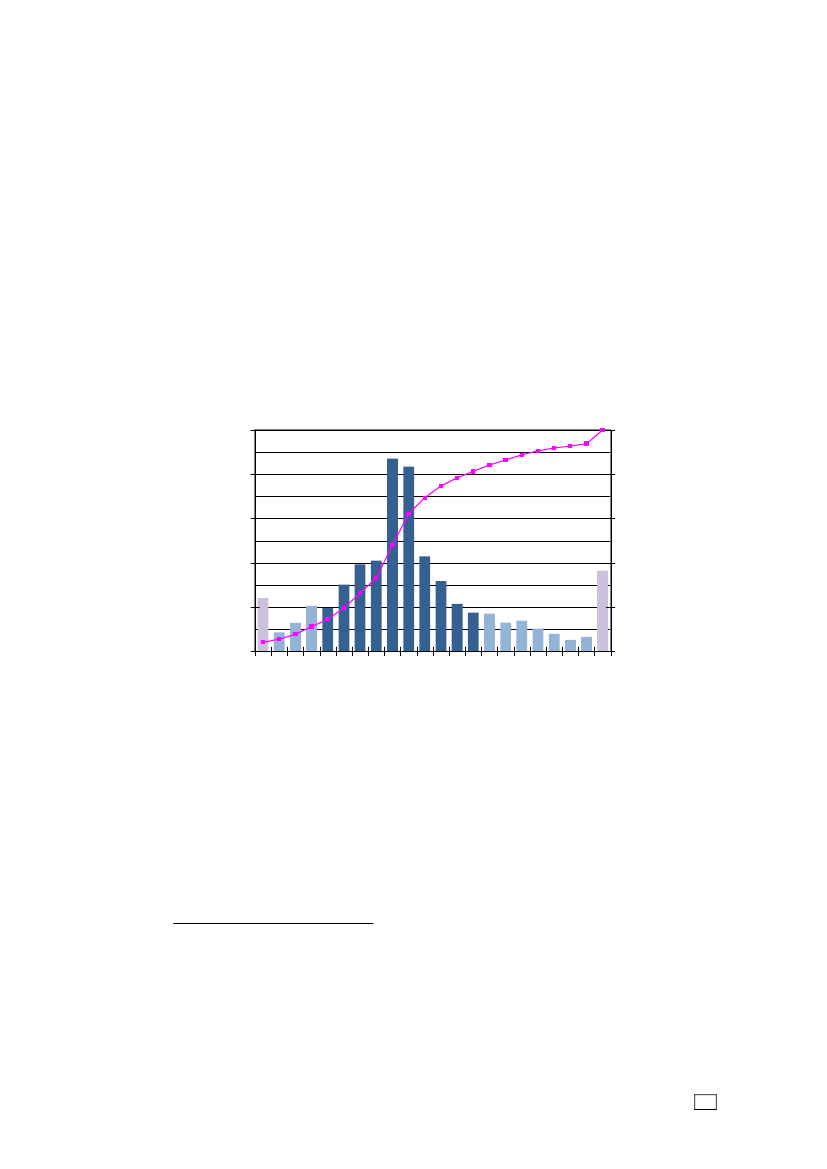

Figuren viser fordelingen af de faktiske reguleringsbeløb før skat, hvor hver enkeltobservation er skaleret op med de respektive regionale skaleringsfaktorer, jf. tabel 3.På den måde kan det på værdiaksen til venstre aflæses, hvor mange tusindeskatteydere i hele landet, der burde reguleres med et beløb svarende til de respektiveværdier på kategoriaksen (den vandrette akse).14Fordelingen er koncentreret om intervallet fra 0 til 5 tkr. (modus), hvor en femtedelaf alle reguleringer er foretaget. Halvdelen af alle reguleringer i højrisikosegmentetligger under ca. 4½ tkr. (medianen) og resten tilsvarende over. Samlet udgørbeløbsstørrelser over 20 tkr. præcis 20 pct. af det totale antal reguleringer, mens kun7 pct. tilsvarende ligger under -20 tkr. Fordelingen er tydeligthøjreskæv.10 pct. af alle reguleringerne i segmentet er over 50 tkr., og halvdelen af disse erendda over 100 tkr. Lige godt en tredjedel af alle reguleringsbeløbene før skat ernedsættelser, mens knap to tredjedele omvendt er forhøjelser.Figur 5 viser fordelingen af reguleringsbeløbene efter skat for højrisikosegmentet.15Figur 5. Fordeling af ændringsbeløb for slutskatten i højrisikogruppen

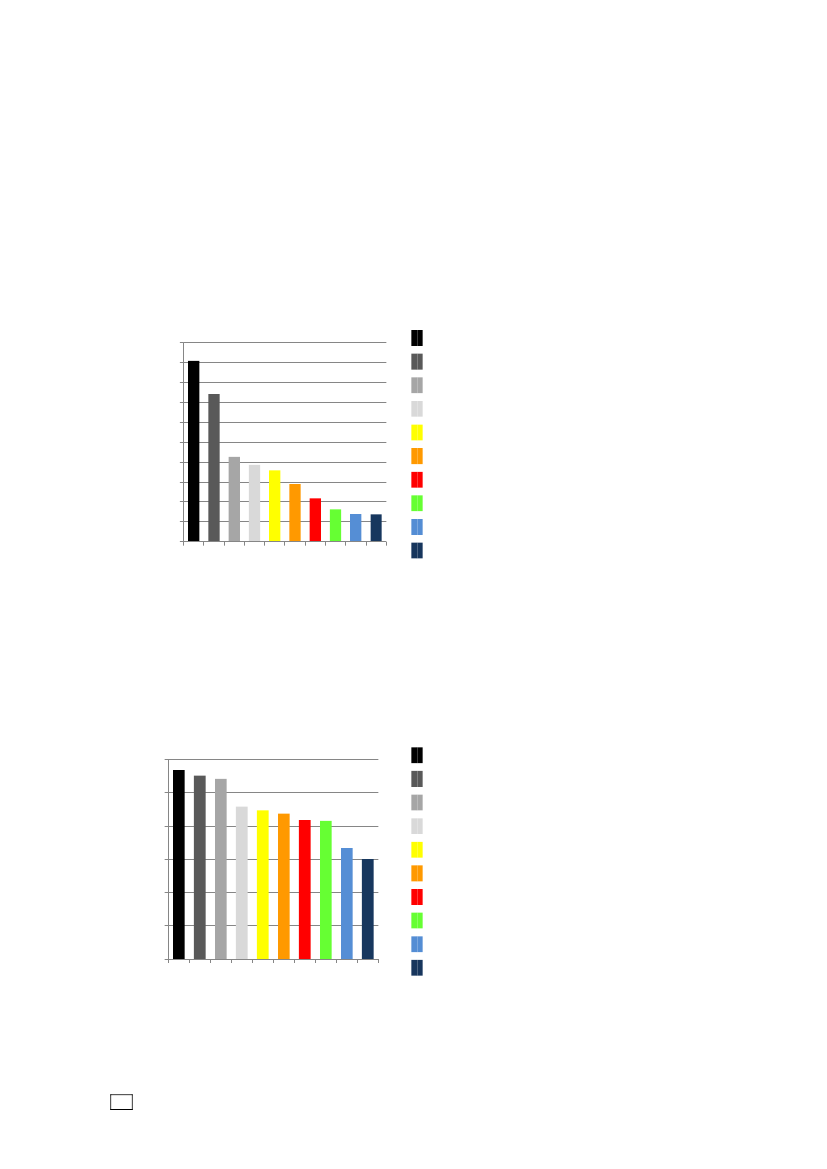

Tusinde skatteydere

129630<-10-10-8-8-6-6-4-4-3-3-2-2-1-1-00-11-22-33-44-55-66-88-1010-1212-1414-1616-1818-20>20

80%60%40%20%0%

Beløbsgrænser i tusinde kr.

Fordelingen efter skat ligner fordelingen før skat en del men ikke helt. Beløbenebliver selvfølgelig noget lavere, men samtidig bliver fordelingen også mere skæv, daskatteværdien af et overset fradrag typisk vil være relativt lavere end den relativebeskatning af en ekstra indkomst.Modus ligger lige ved intervallerne fra 0 til 1 tkr. og fra 1 til 2 tkr., der hver isærudgør 14-15 pct. Medianen er på 1,3 tkr. Kun 4 pct. af højrisikoborgerne med fejl fårmere end 10 tkr. tilbage i skat, mens 14 pct. må aflevere mere end 10 tkr. 6 pct. må

14

Bemærk, at de midterste fire intervaller fra -10 til +10 tkr. er markeret med en mørkere blåfarve. Dette er for at indikere, at disse intervaller kun omfatter 5 tkr., hvor de øvrige intervallerer 10 tkr. bortset fra de to endeintervaller, der jo principielt er uendeligt lange. Dissehalerermarkeret med en lilla farve.15

Bemærk, at de 10 intervaller fra -4 til +6 tkr. er markeret med en mørkere blå farve. Dette erfor at indikere, at disse intervaller kun omfatter 1 tkr., hvor de øvrige intervaller er 2 tkr.bortset fra de to endeintervaller, der jo principielt er uendeligt lange. Dissehalerer markeretmed en lilla farve.

Kumulativ procent19

15

100%

af med mere end 20 tkr. og 2 pct. får en ekstraregning på over 40 tkr. Samlet set erdet kun 31 pct. af de regulerede borgere i højrisikosegmentet, hvor slutskattenændres op eller ned med mindst 5 tkr. Det svarer til 27 tusinde personer eller 12 pct.af alle borgere med høj risiko (inkl. de der ikke er reguleret).Begge fordelingerne er forholdsvis pæne, som man kan forvente det i så stort etdatamateriale. Der lader ikke til at være nogle særlige tærskelværdier.

SKATTEGABETAf tabel 14 fremgår det, at nettogabet er 3,7 mia. kr. for hele landet ekskl.lavrisikogruppen. Det dækker over forhøjelser i den skattepligtige indkomst samtaktieindkomsten på 5,9 mia. kr. og nedsættelser på 2,1 mia. kr. Lægger man gabeneop og ned sammen numerisk for at få indtryk af den samlede fejl, der begås vedindberetningen/selvangivelsen, fremkommer bruttogabet på 8,0 mia. kr.Tabel 14. Skattegabet før og efter skat fordelt efter risiko og opdelt på forhøjelser ognedsættelserRisikogruppeBruttoMellemHøjI alt (ekskl. lavrisiko)5,52,58,0Netto2,41,33,7SkattegabetOpMia. kr.

Ned4,01,95,91,50,62,1

Provenu

Op/ned ift.bruttogabetPct.

0,8 72% / 28%0,3 76% / 24%1,1 73% / 27%

I 2006 udgjorde nedsættelserne kun ca. en niendedel af bruttogabet, mens det i2008 er omtrent en fjerdedel af gabet, der er nedsættelser. Andelen er nogenlundeden samme, hvad enten vi ser på segmentet af borgere med mellem eller høj risiko.Målt på antallet af reguleringer, var det imidlertid godt en tredjedel, der varnedsættelser, jf. kommentarerne til figur 4. Det betyder altså, at den gennemsnitligeforhøjelse udgør et større beløb end den gennemsnitlige nedsættelse – ca. 36 tkr.mod ca. 27 tkr. før skat.Selv om skattegabet som tidligere nævnt udmåler hele den manglende regelefter-levelse i kroner og ører, så kan gabet ikke i sig selv sige noget om, hvor alvorligtproblemet er i relation til fejl og snyd. Det kan man imidlertid, når man inddeler alleborgerne efter compliancegrad og efterfølgende beregner gabet for hvert niveau påcomplianceskalaen, som det er gjort i tabel 15 nedenfor.Tabel 15. Skattegab (ekskl. lavrisiko) fordelt relativt på compliancegraderCompliancegrad0BorgereBruttogabNettogabProvenugab120,421122732,64362274Andel i pct.

I alt561,400192,2000100100100100

3,5362644

Note: Vi har kun 6, 14 og 69 uvægtede ratings på hhv. 0, 1 og 2 Usikkerheden på skattegabs-opgørelser for ratings på 0 eller 1 isoleret set bliver meget store. Tallene for de tre modspiller-kategorier (0, 1 og 2) er derfor samlet under ét for at opnå en rimelig statistisk præcision.

20

Heraf ses det, at 21 pct. af bruttogabet og mere end en fjerdedel af provenugabetkan henføres til summen af de tre modspillerkategorier, selvom disse kun udgør 4promille af borgerne.I tabel 16 er skattegabet i mia. kr. delt ud på compliancegraderne. Samtidig erbrutto- og nettogabet inden for hvert complianceniveau sat i forhold tilsamletindkomst16, mens provenugabet er holdt op mod det samlede provenu.17Tabel 16. Skattegab fordelt absolut på compliancegrader og opgjort relativt til samletindkomst eller provenuSkattegab0BruttogabNettogabProvenugabBruttogab i pct. afsamlet indkomstNettogab i pct. afsamlet indkomstProvenugab i pct. af samlet provenuUvægtet antal12Compliancegrad33,442,300,3014,19,43,36624Mia. kr.

I alt50,000,000,010,00,00,229460,000,000,000,00,00,02 7008,003,731,111,10,50,44 495

1,640,440,3041,811,316,289

2,910,980,497,82,63,2Antal

Andel i pct.

750

For hele landet udgør bruttogabet 1,1 pct. af den samlede indkomst, mens det er 8,14 og 42 pct. for personer, der er ratet hhv. lys grøn, mørk grøn eller i en af de tremodspillerkategorier. Det er meget tydeligt, at problemerne har en helt andenvolumen blandt, de der bevidst snyder. Dette billede går også igen for nettoskatte-gabet og skattegabet opgjort i provenu.Nettogabet i pct. af samlet indkomst udgør 0,5 pct. i 2008 mod 0,6 pct. i 2006.Dermed er det historiske fald – fra 1950’erne frem til i dag – fortsat, jf. tabel 13 i dentidligere rapportBorgernes efterlevelse af skattereglerne – Indkomståret 2006.Når man sammenholder provenugabet med det skatteprovenu, borgerne efter for-skrifterne er pligtige til at betale, så er det kun 0,4 pct. af slutskatten, der mangler.Det vil altså sige at 99,6 pct. af hele den retmæssige skat kommer ind ad fordøren.For de grønne segmenter er det knap 97 pct., der kommer ind ad fordøren, mens deter 84 pct. for modspillerne under ét.I tabel 17 er den manglende regelefterlevelse kvantificeret i form af fejl, modspillereog skattegab for hver af de tre risikogrupper holdt op i mod deres relative andel afbefolkningen og af den samledeskattebase.Skattebasen er det samlede beløb, derer selvangivet eller indberettet fra tredjepart plus de reguleringer (netto), som SKAThar foretaget. Den samlede skattebase er så summen for samtlige felter/rubrikker påårsopgørelsen og for alle risikogrupper under ét.Som vi tidligere har været inde på, udgør lavrisikogruppen langt den overvejende delaf befolkningen, men denne gruppe står for mindre end en femtedel af alle fejlene.Høj- og mellemrisikogruppen er omvendt hver især ansvarlig for omtrent dobbelt såmange fejl, dog med lidt større andel af fejlene blandt borgere i mellemrisikogruppen.Gruppen udgør til gengæld også 13 pct. af befolkningen mod højrisikogruppens kungodt 5 pct.1617

Vi bruger termenSamlet indkomstom summen af skattepligtig indkomst og aktieindkomst.

Det samlede provenu opgøres efter, at ændringerne i slutskatten er foretaget og inkluderersåledes provenugabet.

21

Målt på andelen af modspillere og skattegabet er fordelingen endda endnu mereskæv. Billedet med, at fejlene blandt borgere med høj risiko ikke er højere end demmed mellem risiko, bliver også bekræftet her. Andelen af bruttogabet og afmodspillerne er nemlig godt dobbelt så stor i sidstnævnte gruppe, hvilket nogenlundesvarer til den indbyrdes repræsentation af skatteyderne i befolkningen.Tabel 17. Andele af fejl, modspillere og skattegabet for hver risikogruppeRisikogruppeAndel afAndelAndel afAndel af skattegabetpopulation af allealleBruttoProvenufejlmodspillerePct.1)

Andel afsamletskattebase73,718,47,9100,0

LavMellemHøjI alt1)

81,613,05,5100,0

19,344,336,3100,0

.65,035,0100,0

4,965,629,5100,0

12,966,820,3100,0

Som tidligere anført er usikkerheden på opgørelsen af skattegabet for lavrisikogruppenisoleret set så stor, at det ikke giver meget mening at opgøre det. I tabellen er gabet fordenne gruppe dog medtaget alligevel, da skattegabet for de tre risikogrupper opgøres somandelen af det totale skattegab for alle grupperne. I tråd med tidligere tabeller er andelen forlavrisikogruppen imidlertid anført med en lys grå farve, for at indikere, at manikkekan hæftestørre lid til resultatet.

Endelig viser tabellen også, at indkomsten er noget højere i mellem- og højrisiko-grupperne end i gruppen med lav risiko. De to grupper med størst risiko står nemligtil sammen for 18 pct. af befolkningen men for hele 26 pct. af den samledeskattebase.

22

FEJLTYPERI det sidste afsnit blev skattegabet præsenteret som et mål – i kroner og ører – forden manglende regelefterlevelse. Det er interessant at følge, hvordan denne størrelseudvikler sig, men for at SKAT kan anvende det til noget i en indsatsmæssig sammen-hæng og i forhold til den interne dimensionering af SKATs ressourcer, er der behovfor en dekomponering af gabet på forskellige typer af fejl. Opdelingen giver ogsåvigtigt input til ekstern kommunikation med synliggørelse af, på hvilke felter, der erproblemer med regelefterlevelsen. En sådan underopdeling er derfor foretaget inærværende afsnit.Ved gennemgangen af de knap 4 500 sager, er der for hver eneste fejl, skatteydernehar begået, foretaget en registrering af beløbet henført til den relevante rubrik påårsopgørelsen. På baggrund heraf kan skattegabet – brutto, netto og i provenu –opgøres både for årsopgørelsens hovedposter såvel som for hver enkelt rubrik. Forudvalgte rubrikker, er der endda foretaget en mere detaljeret registrering af fejltypeneller årsagen til fejl, jf. afsnittetYderligere opdeling af fejltyper på udvalgte rubrikkerside 34 og frem.

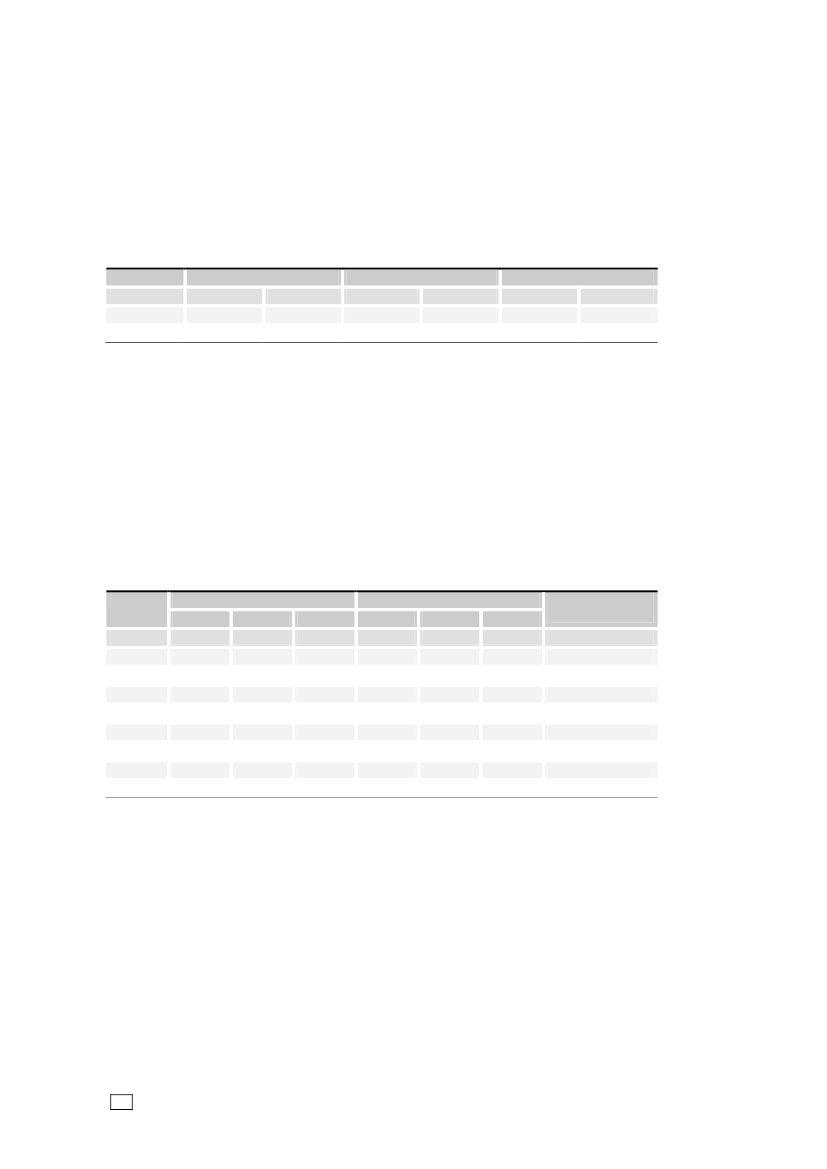

ÅRSOPGØRELSENS HOVEDPOSTERTabel 18 viser bruttoskattegabet opgjort på årsopgørelsens hovedposter. For hverkategori er bruttogabet sat i forhold til skattebasen for at bestemme fejlandelen.Tabel 18. Bruttoskattegab, skattebase og fejlandel for årsopgørelsens hovedkategorierHovedkategoriBruttogab Skattebase1)2)(A)(B)Mia. kr.

Fejlandel(A/ B)

Andel afbruttogabi altPct.

Borgeremed fejl,uvægtetAntal / Andel

Personlig indkomstFradrag i personlig indkomstKapitalindkomstFradrag i kapitalindkomstLigningsmæssige fradragAktieindkomstUdenlandsk indkomstØvrigeI alt1)

1,10,21,30,51,33,01,40,18,9

933,712,119,080,639,815,65,20,91 107,0

0,1270,631927140,8

12 297 / 17%364 /4%14 433 / 25%5 222 / 13%14 429 / 25%34 206 / 12%16136 /18 /2%1%

3)

100 1705/100%

Bruttogabet er opgjort ekskl. bidrag fra lavrisikogruppen, da tallene herfor er for usikre.Skattebasen udtrykker det samlede beløb til beskatning inden for de respektive hoved-kategorier. Beløbet stammer fra den seneste årsopgørelse vedr. 2008 for de 4 495 skatte-ydere i stikprøven. Beløbet indeholder på den måde både indberettede/selvangivne beløbsamt beløb efter evt. korrektion fra SKATs side, og disse beløb er så skaleret op tilmakroniveau.Bemærk at det samlede bruttoskattegab på 8,9 mia. kr. er højere end det tilsvarende tal på8,0 mia. kr. fra tabel 14 ovenfor. Dette skyldes, at opregningen af bruttogabet her er fore-taget for hver af årsopgørelsens hovedkategorier for sig (Personligindkomst, Kapitalindkomstosv.). Hvis en skatteyder fx har ændringer i den personlige indkomst og kapitalindkomsten påhhv. -10 og +5 tkr., medtages for denne skatteyder et reguleringsbeløb på +5 tkr. i bereg-ningen af det ”uopdelte” bruttoskattegab på de 8,0 mia. kr. (tallene lægges altså førstsammen og derefter fjernes fortegnet). Men når hvert enkelt hovedkategori tæller for sig,bliver den numeriske regulering +15 tkr. (fortegnene fjernes først og tallene lægges dereftersammen) – svarende til de 8,9 mia. kr. opregnet.

2)

3)

23

Aktieindkomster den hovedkategori, der har det i særklasse største bruttogab i2008. Med 3,0 mia. kr. andrager gabet vedr. aktier i sig selv en tredjedel af detsamlede bruttoskattegab. Samtidig er fejlandelen på næsten 20 pct. en af deallerstørste. KunUdenlandsk indkomster ringere med 27 pct. Dette tal er dogbaseret på blot 36 fejl, og skal derfor vurderes med nogen forsigtighed, selvom derhelt sikkert er grund til løftede øjenbryn også her.Den laveste fejlandel – blot 1 promille – finder vi påPersonlig indkomst.Absolut seter der tale om et betydeligt beløb, men i forhold til den store skattebase på op imoden billion kr. her, er det altså en beskeden fejlandel. Samtidig er bruttogabetreduceret med mere end 2 mia. kr. fra 3,3 i 2006 til ”blot” 1,1 mia. kr. i 2008.En væsentlig årsag hertil er, at der pga. konstaterede fejlindberetninger fra et parstørre tredjeparts-indberettere blev iværksat en særlig procedure for at håndteredisse fejl. I denne procedure blev øvrige rettelser/sene indberetninger medtaget,hvorved antallet og omfanget af differencer faldt. Fra og med indkomståret 2010 erder indført en såkaldtautoagter,når SKAT modtager rettelser eller seneindberetninger fra tredjepart. I disse tilfælde udsendes automatisk en skrivelse tilskatteyderen om, at SKATagterat ændre dennes årsopgørelse. Dermed kan vieliminere mange af de differencer, der ellers ville forekomme.18OgsåFradrag i kapitalindkomsthar en meget lille fejlandel på kun 6 promille. Her –såvel som forPersonlig indkomst– er den lave fejlandel i høj grad resultat af godetredjepartsindberetninger.I tabel 19 nedenfor er bruttoskattegabet delt op på forhøjelser og nedsættelser ognettoskattegabet er bestemt som differencen mellem disse.Tabel 19. Skattegabet (før skat) for årsopgørelsens hovedkategorier, opgjort brutto ognetto og fordelt på forhøjelser og nedsættelserHovedkategoriSkattegabet før skat (ekskl. lavrisiko)BruttoPersonlig indkomstFradrag i personlig indkomstKapitalindkomstFradrag i kapitalindkomstLigningsmæssige fradragAktieindkomstUdenlandsk indkomstØvrigeI alt1,10,21,30,51,33,01,40,18,9NettoMio. kr.

Op0,90,20,80,31,01,71,20,16,3

Ned0,10,10,50,10,21,30,20,02,6

Op/ned ift.bruttogabetPct.

0,80,10,30,20,80,41,00,13,7

89 / 1179 / 2161 / 3973 / 2781 / 1956 / 4485 / 15100 /071 / 29

Tabellen viser bl.a., at det store bruttogab på aktieindkomst modsvares af et megetmindre gab opgjort i nettotermer. Nettogabet er således ”kun” 0,4 mia. kr., hvilkethænger sammen med en voldsom stigning i antallet af skatteydere, der ”snød” sigselv på området i 2008. I 2006 var omfanget afnedsættelseri aktieindkomstenbegrænset til 0,1 mia. kr. mod hele 1,3 mia. kr. i 2008. Det ses da også, at 44 pct. afbruttogabet kommer fra nedsættelser. Forklaringen skal primært findes i finans-krisen, der medførte massive tab på aktier i 2008, mens man i 2006 oplevede en

18

Bemærk i øvrigt, at der ved rettelse af A-indkomst som regel ikke vil være de store provenu-mæssige konsekvenser af disse reguleringer, da der oftest vil være indeholdt A-skat af denekstra indkomst.

24