Kulturudvalget 2011-12

KUU Alm.del Bilag 83

Offentligt

Redaktionen afsluttet medio november 2011

December 2011

Tiltrækning af kapital og optimering af afsætningsmulighederfor spilproduktion1SAMMENFATNING .................................................................................................................. 21.11.21.323UDFORDRINGER FOR BRANCHEN............................................................................................ 2NUVÆRENDE INDSATS OG MULIGHEDER FOR COMPUTERSPILVIRKSOMHEDER........................ 3MODELLER FOR KAPITALTILTRÆKNING TIL COMPUTERSPIL................................................... 3

INDLEDNING ............................................................................................................................. 7COMPUTERSPILBRANCHEN ................................................................................................ 7

4OFFENTLIGE STØTTEINITIATIVER MED RELEVANS FORCOMPUTERSPILBRANCHEN ........................................................................................................ 956DIGITALE LÆRINGSSPIL .................................................................................................... 12UDFORDRINGER I FORHOLD TIL RISIKOVILLIG KAPITAL.................................... 156.16.26.36.4SPILMARKEDETS GLOBALE UDVIKLING................................................................................ 17KARAKTERISTIKA DER KENDETEGNER INVESTERINGER I SPILUDVIKLING............................. 18KONFLIKTENDE HENSYN:KREATIV KONTROL VERSUS FREMMED KAPITAL........................... 19VURDERING.......................................................................................................................... 20

7INTERNATIONALE MODELLER FOR OFFENTLIGT FINANSIERETRISIKOVILLIG KAPITAL TIL KREATIVE BRANCHER ....................................................... 21BILAG 1. KORTLÆGNING AF INTERNATIONALE MODELLER FOR RISIKOVILLIGKAPITAL TIL KREATIVE INDUSTRIER, HERUNDER COMPUTERSPIL ......................... 24ST’ART, BELGIEN........................................................................................................................... 24IFCIC, FRANKRIG............................................................................................................................ 25CREATIVEENGLAND, U.K. .............................................................................................................. 26ONTARIOMEDIADEVELOPMENTCOOPORATION, CANADA............................................................. 27BERLINVCFONDSKREATIVWIRTSCHAFT, TYSKLAND.................................................................... 28CREATIVESCOTLAND...................................................................................................................... 29

Dok. nr. 1093994

Side 2

1 SammenfatningDet fremgår af Filmaftalen 2011-2014, at ”Computerspiler et erhvervmed et stort vækstpotentiale. For at skabe de bedst mulige rammer forvækst i spilindustrien skal Økonomi- og Erhvervsministeriet [nu Er-hvervs- og Vækstministeriet], Udenrigsministeriet og Kulturministerietudarbejde et oplæg med flere forskellige modeller for, hvordan man kantiltrække mere kapital til og optimere afsætningsmulighederne for spil-produktion, herunder i undervisningssammenhæng. Oplægget skal ind-drage erfaringer fra offentlige og private kapitalformidlere og ses i sam-menhæng med de indsatser, der gennemføres i Computerspilzonen samtEksportrådet.”Det bemærkes, at der ikke i Filmaftalen 2011-2014 er afsat finansieringtil eventuelle nye initiativer i relation til risikovillig kapital til computer-spilbranchen.På denne baggrund har Erhvervs- og Vækstministeriet, Kulturministeri-et og Udenrigsministeriet forestået et udvalgsarbejde og er fremkommetmed nedenstående forslag til tiltrækning af kapital og optimering af af-sætningsmuligheder for spilproduktion.1.1 Udfordringer for branchenAnalysen viser, at computerspilbranchen er kendetegnet ved at være enrelativ lille branche, der primært består af små virksomheder med få an-satte og lav omsætning. Samtidig er det en branche, hvor forretningsmo-dellerne er i løbende udvikling, bl.a. på grund af den hastige teknologiskeudvikling inden for området.Der er få danske erfaringer med investeringer i computerspil og spilmo-deller og ligeledes få egentlige kommercielle succeser. Samtidig er det enbranche, hvor der vurderes at være betydelig risiko forbundet med inve-steringerne, fordi det simpelthen er vanskeligt at forudse, hvilke spil derkommer til at hitte internationalt. Det gør, at de små virksomheder harvanskeligt ved at leve op til investorernes krav om at kunne fremvise hi-storiske succeser eller levere forretningsmodeller, hvor risikoen er for-søgt begrænset.På baggrund af analysen vurderes det, at branchen skal blive mere inve-steringsmoden. Elementer som kritisk masse i branchen, lyst til vækst,imødekommelse af investorkrav og udvikling af forretningsmodeller kannok understøttes af en offentlig indsats, men det er virksomhederne selvog nye iværksættere, der skal drive udviklingen.

Side 3

1.2 Nuværende indsats og muligheder for computerspilvirk-somhederDen nuværende offentlige indsats for computerspilvirksomheder er i højgrad bundet op på at fremme en almindelig markedsmæssig udvikling afbranchen.For at hjælpe en relativ ung branche i gang blev det i 2007 politisk aftaltat styrke indsatsen for kultur- og oplevelsesøkonomien i Danmark, bl.a.med en oplevelseszone for computerspil, der fik til opgave at forbedrevækstvilkårene ved at samle og professionalisere branchen. Computer-spilzonen blev etableret i 2009, og den har iværksat en række initiativerom fx netværksdannelse, forretningsforståelse og markedsfremstød.Computerspilzonen skal evalueres i 2012 sammen med de øvrige initiati-ver under 2007-aftalen.Derudover er der afsat midler til en støtteordning for computerspil i regiaf Kulturministeriet samt arbejdet for støtte via Nordisk Ministerråd ogEU. Også regionalt er der fokus på området. Støtteordningerne underKulturministeriet og Nordisk Ministerråd er i overvejende grad iværksatmed et kulturpolitisk sigte.Endvidere har computerspilbranchen mulighed for at anvende de gene-relle erhvervsfremmeordninger, som rådgivning, eksportstøtte og adgangtil risikovillig kapital.Der er de senere år tilført betydelige midler i risikovillig kapital, senestved etableringen af Dansk Vækstkapital. Enkelte virksomheder har ogsåopnået støtte fx via Vækstfonden og CAT Science.1.3 Modeller for kapitaltiltrækning til computerspilKapitalbehovet for en computerspilvirksomhed består af udgifter til ud-vikling, produktion samt distribution og markedsføring. Disse faser kan ivarierende grad understøttes på forskellig vis gennem fire overordnedemodeller:Udvikling af computerspilKulturministeriets støtteordning til computerspil er at betragte som kul-turstøtte, eftersom målet med støtten bl.a. er at udvikle spil, der tagerudgangspunkt i danske kulturtraditioner inden for leg, læring og fortæl-ling. Statens engagement i form af støtte til originale, talentfulde og øko-nomiske bæredygtige spilprojekter er et udtryk for en kulturpolitisk stra-tegi. Støtteordningen administreres af Det Danske Filminstitut.1.

Side 4

Den danske støtteordning for computerspil er målrettet udviklingsfasenaf et computerspil, hvor producenten har sværest ved at skaffe kapital.Støtten kan derfor ikke stå alene, men skal efterfølgende suppleres afbl.a. investeringskapital, for at et computerspil kan blive modent tilmarkedet. Støtteordningen kan dog fungere som en slags blåstemplingover for mulige investorer, da støtten gives ud fra både en faglig vurde-ring og en vurdering af spillets markedsmæssige potentiale.Nye initiativer:Det foreslås, at kriterierne for den eksisterende støtteordning suppleresmed en egentlig kommerciel vurdering af projekterne, således at derskabes et godt udgangspunkt for dialog mellem investorer og spiludvikle-re.RådgivningEftersom der er tale om en ung branche, er der behov for rådgivning i atstarte og drive en virksomhed. Der er et tilsvarende behov for, at muligeinvestorer bliver klædt bedre på, i forhold til hvad det vil sige at udvikleog bringe computerspil på markedet.2.

Hvis branchen bliver bedre til at imødekomme de krav, der stilles i degenerelle erhvervsstøtteordninger, vurderes det at kunne understøttemulighederne for, at computerspilvirksomheder kan tiltrække mere ka-pital og optimere afsætningsmulighederne for deres spilproduktion.Center for Kultur- og Oplevelsesøkonomi er ved at udarbejde en analyseaf virksomheder inden for kultur- og oplevelsesøkonomis brug af er-hvervsfremmetilbuddene. Første del kom ultimo 2011. De foreløbige re-sultater peger bl.a. på, at:•De kreative erhverv har en behovsprofil, der adskiller dem fra det øv-rige erhvervsliv. Det giver derfor mening at betragte de kreative er-hverv samlet samt at styrke en udvikling, der kan imødekomme desærlige behov i de kreative erhverv.De kreative erhverv udviser samme grad af vækstambitioner somvirksomheder i det øvrige erhvervsliv.Trods den ofte langsigtede kommercielle planlægning i de kreativeerhverv er styrkelse af strategi og forretningsudvikling den udfor-dring, flest kreative virksomheder oplever. Behovet er større i de kre-ative erhverv end det øvrige erhvervsliv.Flere kreative virksomheder er internationalt orienteret end i det øv-rige erhvervsliv og flere kreative virksomheder har ambitioner om in-ternationalisering.Immaterielle rettigheder er oftere bærende for forretningen i kreativeerhverv end i erhvervslivet i øvrigt.

••

••

Side 5

•

•

Finansiering opleves i større grad som en udfordring i de kreative er-hverv. Selvom mange danske virksomheder finder det udfordrende atgå i banken for at låne penge til virksomhedens udvikling, er udfor-dringen større i de kreative erhverv.De kreative virksomheder bruger i højere grad eksisterende er-hvervsservicetilbud end virksomheder fra det øvrige erhvervsliv.

Nye initiativer:Det foreslås at udnytte – og om nødvendigt tilpasse – tilbuddene i detgenerelle erhvervsfremmesystem inden for de eksisterende finansiellerammer til at imødekomme udfordringerne i de kreative erhverv, herun-der computerspilbranchen.Fx kan Væksthus-ordningen ”Kapital gennem rådgivning” hjælpe kreati-ve virksomheder med finansiering og tiltrækning af kapital. Om nødven-digt kan der tilkobles kapitalcoaches med særlig kendskab til de forskel-lige kreative brancher.Det foreslås at lade bl.a. Center for Kultur- og Oplevelsesøkonomis ana-lyse danne udgangspunkt for eventuelle forslag til justeringer af er-hvervsfremmetilbuddene.FinansieringComputerspilbranchen har, som de øvrige virksomheder inden for kul-tur- og oplevelsesøkonomien, ofte svært ved at tiltrække investeringska-pital. I denne forbindelse er der et behov for kapitaltilførsel i de forskelli-ge udviklingsfaser. Dette forudsætter som nævnt en investeringsmoden-hed fra virksomhederne. I den forbindelse er det vigtigt, at computerspil-zonen fastholder et stærkt fokus på kapitaltiltrækning.3.

Internationalt anvendes der forskellige modeller for kapitaltilførsel, someksempelvis lånegarantier og oprettelse af investeringsfonde rettet modde kreative industrier. I Danmark har man hidtil valgt at satse på de ge-nerelle erhvervsstøtteordninger rettet mod små og mellemstore virksom-heder.Nye initiativer:Erhvervs- og vækstministeren og kulturministeren vil tage initiativ til enuddybende drøftelse af finansieringsudfordringen med de kreative bran-cher, herunder computerspilbranchen, og investorer som led i et kom-mende arbejde med at se på den samlede indsats inden for kultur- og op-levelsesøkonomien.

Side 6

Derudover arbejdes der på europæisk plan med at undersøge, hvordander kan skabes mere kapital til de kreative industrier i Europa. Det skerbl.a. med dansk deltagelse i et større EU-projekt i 2012-2014.Afsætningsmuligheder i undervisningssektorenBåde computerspil udviklet til underholdningsbrug og dedikerede digita-le læringsspil kan være relevante at inddrage i uddannelsen af børn ogunge. Særligt i folkeskolens undervisning kan computerspil og digitalelæremidler, der benytter sig af spilelementer, have et væsentligt potenti-ale til at bidrage til en styrket undervisning, bedre læring og øget elev-motivation.4.

Undervisningsmaterialer til brug for undervisningen i folkeskolen produ-ceres i dag overvejende af forlag og andre private aktører, og Ministerietfor Børn og Undervisning fastsætter ikke regler for, hvilke undervis-ningsmaterialer der anvendes i folkeskolen. Beslutningen om at anvendelæringsspil eller øvrige computerspil i undervisningen ligger hos de en-kelte skoler og kommuner.Det vurderes, at såvel læringsspil som almindelige kommercielle compu-terspil fremover vil blive anvendt i folkeskolens undervisning. Det for-ventes samtidig, at der vil ske en væsentlig stigning i andelen af digitalematerialer i skolen.Denne udvikling kan derfor rumme et omsætnings- og vækstpotentialefor spilindustrien. Realiseringen af dette potentiale vurderes i væsentliggrad at afhænge af industriens evne og vilje til at indtænke specifikkelæringsaspekter og læringsmål i udviklingen af deres produkter. Dettevil fx kunne understøttes gennem samarbejder mellem spilindustrien ogden pædagogiske forskning og praksis.Spilmediet er velegnet til undervisning i folkeskolen, og særligt applika-tioner til tablet computere vurderer computerspilzonen rummer et stortafsætningspotentiale for danske spiludviklere.Nye initiativer:På finansloven for 2012 afsættes der for perioden 2012-2015 i alt 500mio. kr. til at styrke anvendelse af it i folkeskolen, idet kommunernesamtidig bidrager med større investeringer på området.Målet er bl.a. at styrke elevernes faglighed og ruste dem bedre til fremti-den ved at integrere digitale læremidler langt mere konsekvent i dendaglige undervisning, som beskrevet iDen fælles offentlige digitalise-ringsstrategi 2011-2015.

Side 7

Den endelig udmøntning af midlerne skal drøftes mellem børne- og un-dervisningsministeren og KL.

2 IndledningDet fremgår af Filmaftalen 2011-2014, at ”Computerspiler et erhvervmed et stort vækstpotentiale. For at skabe de bedst mulige rammer forvækst i spilindustrien skal Økonomi- og Erhvervsministeriet (nu Er-hvervs- og Vækstministeriet), Udenrigsministeriet og Kulturministerietudarbejde et oplæg med flere forskellige modeller for, hvordan man kantiltrække mere kapital til og optimere afsætningsmulighederne for spil-produktion, herunder i undervisningssammenhæng. Oplægget skal ind-drage erfaringer fra offentlige og private kapitalformidlere og ses i sam-menhæng med de indsatser, der gennemføres i Computerspilzonen samtEksportrådet.”Det bemærkes, at der ikke i Filmaftalen 2011-2014 er afsat finansieringtil eventuelle nye initiativer i relation til risikovillig kapital til computer-spilbranchen.Nedenstående oplæg er udarbejdet af Erhvervs- og Vækstministeriet,Kulturministeriet og Udenrigsministeriet. Ministeriet for Børn og Un-dervisning har bidraget for så vidt angår afsætningsmulighederne forspilproduktion i undervisningssammenhæng. Der er indhentet erfaringerog bidrag fra offentlige og private kapitalformidlere, Computerspilzonenog Center for Kultur- og Oplevelsesøkonomi m.fl.

3 ComputerspilbranchenDen seneste opgørelse af computerspilbranchen viser, at der var ca. 70virksomheder med 550 fuldtidsansatte i 2009, jf. tabel 1. Det skal dogbemærkes, at da en stor del af spilproduktionen sker i projektform og pådeltid, er det faktiske antal beskæftigede personer højere.Tabel 1 Nøgletal for computerspilbranchen, 2009Antal virksomhe-derSpilvirksom-heder72Antal fuldtids-beskæftigede552380 mio. kr.252 mio. kr.OmsætningEksport

Anm.: Omsætning er opgjort som momspligtige salg, dvs. at momsfri indtægter, somfilm- og fondsstøtte, ikke indgår i opgørelsen. Antallet af beskæftigede er omregnettil hele årsværk.Kilde: Danske indholdsproducenter – Film, TV og Computerspil i tal, 2009

Branchen omsatte i 2009 for 380 mio. kr., hvoraf 250 mio. kr. kom fraeksport. De seneste tal viser, at omsætning og eksport gik tilbage fra2008 til 2009 for både de store (+50 ansatte) og de små (1-9 ansatte) virk-

Side 8

somheder. De mellemstore virksomheder oplevede imidlertid en betydeligfremgang fra 2008 til 2009.Branchens økonomiske aktivitet er i høj grad koncentreret i hovedstads-regionen, der står for ca. 75 pct. af omsætningen og 95 pct. af eksporten.Andelen af beskæftigede i computerspilbranchen udgør ca. 0,025 pct. afden samlede private beskæftigelse i Danmark. Der er med andre ord taleom et meget lille erhverv. Til sammenligning beskæftigede beklædnings-branchen, ifølge dansk Mode og Tekstil, 11.330 personer i 2008 og havdei 2010 en omsætning på ca. 23 mia. kr., hvoraf ca. 22 mia. kr. kommer fraeksport.Case: watAgame: 1,4 millioner spiller goSupermodelwatAgame har succes med internetspillet goSupermodel, der i dag er prøvet af over 7,5millioner brugere. Virksomheden er starten med intentionen om at skabe en vækst-virksomhed. goSupermodel er live i ni lande og henvender sig til 10-15-årige piger. Despiller gratis, men kan tilkøbe forskellige ydelser på sitet gennem en virtuel møntfod,dog med et loft på 30 kroner om ugen. Spillet har 1,4 millioner aktive brugere, flest iDanmark, Holland og Norge. Virksomheden har 42 ansatte. Den har fået Vækstfond-finansiering som lån i 2005 og 2009, som egenkapital i 2006 samt egenkapital fraSEED Capital, som Vækstfonden har investeret i. Øvrig finansiering er Business An-gels, EU-støtte, DTU Symbion Innovation og Accel. Selskabet er nu fokuseret på vækstpå nye markeder, bl.a. i Polen og Tyskland.

Computerspilbranchen var i 2009 domineret af to større virksomheder,som stod for over halvdelen af omsætningen, og for 80 pct. af eksporten,jf. tabel 2. Den ene af disse virksomheder er siden gået konkurs, den an-den annoncerede i november 2011, at man ville flytte en del af sine akti-viteter til Canada.Dette understøtter billedet af en branche, hvor størstedelen af virksom-hederne er små, og hvor kun enkelte har opnået egentlig kommercielsucces, og derfor står for langt størstedelen af branchens omsætning ogeksport.Tabel 2 Nøgletal fordelt på virksomhedsstørrelse, 2009AntalMikro(0-9 årsværk)Små(10-49 årsværk)Mellemstore(50-250 årsværk)255 pct.56 pct82 pct.724 pct.24 pct.15 pct.63virk-Andel21 pct.afbe-Andel20 pct.afom-Andel af eksport3 pct.somhederskæftigelsesætning

Side 9

Anm.: En væsentlig del af de mindste virksomheder indberetter på grund af deres be-grænsede størrelse ikke til ATP-statistikken. Dette giver en mindre usikkerhed i for-hold til beskæftigelsen i denne kategori. Usikkerheden vurderes dog ikke at have væ-sentlig betydning for det samlede billede af branchen.Kilde: Producentforeningen

De små virksomheder er, ifølge Vækstfonden, oftest kendetegnet ved atvære svagt kapitaliseret.I lighed med andre områder inden for oplevelsesøkonomien er der enstærk international konkurrence om arbejdspladser, udviklingsmulighe-der og vækst. I flere lande er der stærke faglige miljøer, store og merekapitalstærke virksomheder eller helt særlige gunstige forhold, der gørdet attraktivt at placere fx en computerspilvirksomhed i det pågældendeområde. Center for Kultur- og Oplevelsesøkonomi vurderer således også,at en del af den danske arbejds- og idékraft inden for branchen flytter tiludenlandske arbejdspladser inden for feltet, typisk USA, UK, Irland ogBelgien.

4 Offentlige støtteinitiativer med relevans for compu-terspilbranchenComputerspilvirksomheder er en del af kultur- og oplevelsesøkonomien.Flere af de initiativer, der støtter op om computerspilvirksomheder, støt-ter også andre virksomhedstyper inden for kultur- og oplevelsesøkonomi-en.En oversigt over offentligt støttede indsatser målrettet computerspilvirk-somheder er opgjort i tabel 3. Her fremgår også generelle erhvervsfrem-meindsatser, der kan anvendes af computerspilvirksomheder.www.vaekstguiden.dkgiver et samlet overblik over alle erhvervsoriente-rede støttemuligheder.Herudover kan det nævnes, at KreaNord under Nordisk Ministerråd,Erhvervs- og Vækstministeriet og Kulturministeriet har støttet Centerfor Kultur- og Oplevelsesøkonomi i at deltage i et større arbejde for EU-Kommissionen i 2012-2014.Her skal der ses på, hvordan der kan skabes kapital til de kreative indu-strier i Europa under overskriften FAME –”Facilitiation Access and Mo-bilisation of European finance for growth of creative industries".Det er etdelprojekt under EU-initiativet ”EuropeanCreative Industries Alliance –Concrete action on better access to finance for innovative creative in-dustries”.Projektet finansieres af Competitiveness and Innovation (CIP)programmet 2011.

Side 10

Øvrige deltagere ud over Center for Kultur- og Oplevelsesøkonomi er;Fi-las(Italien), der er et finansielt investeringsagentur i RegioneLaziomedogbwcon-Baden-Württemberg:Connectede.V., der er et initiativ tilfremmeaf Baden-Württembergsomet high-tech-område samtCATSciencePark(Forskerparken CAT fra Danmark). Arbejdet vil blivefulgt tæt fra dansk side.I forhold til risikovillig kapital har både Vækstfonden og CAT Science in-vesteret i computerspil de senere år. Derudover er der private initiativersom fx Business Angels og Connect Denmark, der hhv. investerer i lo-vende virksomheder og laver netværksaktiviteter og lignende med detformål at matche gode ideer og risikovillig kapital.Tabel 3 Offentligt støttede erhvervsfremmetilbud med relevans for computer-spilproducenterSpecifikt rettet mod computerspilComputerspil-branchenComputerspilzonen (EVM)Copenhagen Entertainment (EU/RegionHovedstaden)Bretteville Hotspot (EU/region Nordjyl-land)UdviklingKulturministeriets støtteordning for com-puterspil (KUM)Nordisk Computerspilprogram (NMR)EU's media program (EU)Kommerciali-seringEksportBorn Creative Programmet (UM)Innovationsmiljøer (VTU)Væksthusene (EVM)CKO’s vækstpulje (EVM)Vækstpakken (EVM)Vækstfonden (EVM)Dansk Vækstkapital (EVM)Væksthusene (EVM)EksportstøtteordningertilSMV’er (UM)Eksportkreditfonden (EVM)Fonden til Markedsføring afDanmark (EVM)Generelle initiativer---

Markedsføring

Blandt initiativerne rettet mod computerspilbranchen er det således kunBornCreative,der primært henvender sig til virksomheder, der har etfærdigt produkt til distribution eller salg.Endvidere er det kunKulturministeriets støtteordning for computerspil,der yder decideret kapitaltilskud til computerspilvirksomhederne i Dan-mark, og denne støtte er begrænset til den tidlige produktionsfase. Deøvrige indsatser målrettet computerspilbranchen tilbyder vejledning oghjælp i udviklingsfasen.

Side 11

Faktaboks: Beskrivelse af initiativer rettet mod computerspilbranchenComputerspilzonen arbejder for at samle og professionalisere branchen, så den kanskabe øget vækst, arbejdspladser og eksport. Aktiviteterne er åbne for alle virksomhe-der. Computerspilzonen modtager 9,3 mio. kr. i offentlig støtte i perioden 2009-2012,som en del af indsatsen for at fremme virksomhederne inden for kultur- og oplevelses-økonomien.Kulturministeriets støtteordning for computerspil støtter udvikling af konkrete compu-terspil. Støtten gives til idéudviklingsfasen med fokus på den gode idé. Der stilles ogsåkrav om, at virksomhederne skal udvikle en forretningsmodel, men Kulturministerietsstøtteordning for computerspil er ikke et egentligt erhvervsfremmeinitiativ. Støttepul-jen administreres af Det Danske Filminstitut, og der er afsat 20 mio. kr. i perioden2011-2014 til computerspilscomputerspiludvikling og til støtte af spil målrettet under-visningsformål.BornCreative under Eksportforberedelsesprogrammet, administreret af Eksportrådet,tilbyder 25 timers gratis eksportforberedende rådgivning til kreative virksomheder,ydet af eksterne konsulenter med kendskab til brancherne og eksport. Under Born-Creative fokuseres der på brancherne arkitektur, mode, design samt musik og compu-terspil, og de deltagende virksomheder får udarbejdet en konkret handlingsplan for in-ternationalisering, med henblik på at blive rustet til eksport. I 2011 blev indsatsen in-den for oplevelses- og musikbranchen styrket, bl.a. med et pilotprojekt på de danskenærmarkeder (Sverige, Norge og Tyskland). Eksportrådets rådgivere blev uddannetinden for musik- og underholdningsbranchen, for at kunne assistere virksomheder in-den for branchen på eksportmarkederne. Der er i 2011 afsat 3,5 mio. kr. til Eksportfor-beredelse, herunder 1,2 mio. kr. til BornCreative -områderne.Bretteville hotspot er et væksthus for de digitale brancher, der har til formål at skabeen nordjysk klynge på området. Bretteville tilbyder bl.a. computerspilvirksomheder iNordjylland hjælp til rådgivning, organisationsudvikling, idéudvikling og match-making. Projektet har modtaget knap 7,5 mio. kr. i perioden 2007 til 2011 fra EU’s re-gionalfond. Projektet er desuden også støttet af Region Nordjylland.Copenhagen Entertainment arbejder for, at skabe vækst og beskæftigelse i Region Ho-vedstaden i bl.a. computerspilbranchen. Der skal udvikles og implementeres en tiårsvækststrategi i regionen med fokus på bl.a. finansierings- og forretningsmodeller, for-bedring af rammevilkår samt netværksopbygning. Projektet modtager 12 mio. kr. i pe-rioden 2009-2012 fra EU’s regionalfond. Projektet er også støttet af Region Hovedsta-den.Nordisk Computerspilprogram er en talentpulje, der uddeler udviklingsstøtte til nordi-ske spiludviklere. Derudover arbejdes der på at samle en gruppe af firmaer og konsu-lenter, der kan tilbyde deres ekspertise til spiludviklere. Nordisk Computerspilpro-gram uddelte i 2011 6 mio. kr., heraf gik 60 pct. til danske spil. For at sikre et nordiskalternativ til udenlandske spil har regeringen medvirket til en fortsættelse af Nordisk

Side 12

Computerspilprogram under Nordisk Ministerråd, hvor der er afsat 26 mio. kr. i perio-den 2012-2015.EU’s MEDIA program uddeler støttemidler til den audiovisuelle industri, herunder og-så computerspil. Støtten gives til konceptudviklingsfasen, dvs. frem til den første spil-bare version er parat. Programmets distributionsstøtte er kun rettet mod film. Der vari alt 755 mio. Euro i puljen i perioden 2007-2013. Kommissionen er ved at udarbejdeoplæg til budgetforhandlingerne for MEDIA programmet for perioden efter 2013, herkan der opstå mulighed for særskilt kapitaltilførsel til computerspilbranchen.

I det omfang virksomheder har behov for kapital ud over første udvik-lingsfase eller anden støtte, skal de således benytte sig af det generelleerhvervsfremmesystem, som fx Væksthusene, af internationale eller pri-vate muligheder.Af nyere generelle erhvervstilbud, der også kommer computerspilvirk-somheder til gode, kan fx nævnes, at der som del af finanslovsaftalen for2012 bliver indført skattekreditter, så virksomheder med underskud fårmulighed for at få udbetalt negativ skat af den del af deres underskud,der stammer fra forsknings- og udviklingsaktiviteter.Hvorvidt virksomheder inden for kultur- og oplevelsesøkonomien, herun-der computerspil, anvender de generelle erhvervsfremmetilbud, som fxVæksthusene, er der ikke udarbejdet særskilt kortlægning af. Derfor harCenter for Kultur- og Oplevelsesøkonomi igangsat en analyse heraf. Før-ste del heraf kom ultimo 2011.Som noget nyt fra 2011 skalKulturministeriets støtteordning for compu-terspilogså støtte spil målrettet undervisningsformål. Derudover arbej-des der med andre initiativer, der understøtter udviklingen af denne typemateriale. Da der er stigende opmærksomhed på at anvende spilelemen-ter i undervisningssammenhænge, må det antages at være et forret-ningsområde, der kan være relevant for computerspilproducenter.

5 Digitale læringsspilBåde computerspil udviklet til underholdningsbrug og dedikerede digita-le læringsspil kan være relevante at inddrage i uddannelsen af børn ogunge. Særligt i folkeskolens undervisning kan computerspil og digitalelæremidler, der benytter sig af spilelementer, have et væsentligt potenti-ale til at bidrage til en styrket undervisning, bedre læring og øget elev-motivation.Undervisningsmaterialer til brug for undervisningen i folkeskolen produ-ceres i dag overvejende af forlag og andre private aktører, og Ministerietfor Børn og Undervisning fastsætter ikke regler for, hvilke undervis-

Side 13

ningsmaterialer der anvendes i folkeskolen. Det er de enkelte skoler ogkommuner, der tilrettelægger den konkrete undervisning og foreslår valgog indkøb af materialer til brug for undervisningen, idet skolebestyrelsengodkender skolens undervisningsmidler. Beslutningen om at anvendelæringsspil eller øvrige computerspil i undervisningen tages derfor af deenkelte skoler og kommuner.Som led i at understøtte en udvikling mod øget anvendelse i af it i sko-lens undervisning har Ministeriet for Børn og Undervisning i de senereår gennemført en række målrettede initiativer og forsøgs- og udviklings-projekter. Flere har omfattet støtte til udvikling af digitale læremidler,hvor interaktive elementer, der også ses i spil, er blevet anvendt. Detgælder bl.a.:•Initiativet ”It i folkeskolen”, hvor der for perioden 2004-2007 blev af-sat 495 mio. kr. til at styrke it i folkeskolen. Som led i initiativet blevder ydet støtte på 48 mio. kr. til udvikling af digitale læremidler, her-under blev der udviklet 11 digitale læremidler af en række forlag mv.,der efterfølgende sælges på kommercielle vilkår.E-museum, der er et samarbejdsprojekt mellem Ministeriet for Børnog Undervisning og Kulturministeriet. Som led i projektet er der ydettilskud til udvikling af digitale læremidler til folkeskolen og ung-domsuddannelserne. I projektets første fase er der udviklet 35 lære-midler med støtte, og som led i anden fase er der foråret 2011 givetstøtte på i alt 8 mio. kr. til udvikling af en række nye læremidler. Ma-terialerne er gratis tilgængelige på www.e-museum.dk.

•

Brugen af spil i undervisningen understøttes samtidig gennem Dan-marks undervisningsportalwww.emu.dk,hvor der er en række ressour-cer gratis tilgængelige for lærere og elever om, hvordan it og computer-spil kan anvendes i undervisningen, fx i form af eksempler på undervis-ningsforløb mv.Case: MovieStarPlanetPå MovieStarPlanet.com kombinerer skolebørn leg og læring, når de laver tegnefilm påengelsk. Spillet er udviklet i samarbejde med professorer, lærere og elever med detformål at gøre børnene i de mellemste klasser bedre til at skrive og tale på engelsk – påen sjov måde. Spillet blev i 2007 støttet af det offentlige med lidt over 2 mio. kr. I 2009blev det sendt på markedet, hvor det efter fire måneder havde 15.000 brugere. I foråret2010 blev der indgået en aftale med tv-kanalen Cartoon Network om markedsføring iDanmark, Sverige og Norge. Siden er England, Frankrig, Holland, Polen, Tyskland ogFinland føjet til listen. Antallet af brugere er nu cirka fire millioner, og medarbejder-staben er fordoblet det seneste halve år, så virksomheden nu beskæftiger 25 personer.Næste mål er at sælge spillet uden for Europa.

Side 14

En række undersøgelser1understøtter, at anvendelse af it og digitale læ-remidler har et væsentligt potentiale for at styrke elevernes læring ogmotivation, bl.a. gennem bedre muligheder for undervisningsdifferentie-ring og ved at give eleverne flere tilgange til det faglige stof. Der er dogogså udfordringer for anvendelsen af it. Det gælder bl.a. i forhold til atsikre adgang til digitale materialer, adgang til stabil og tilstrækkelig in-frastruktur på skolerne og viden om it-baseret fagdidaktik og digitale læ-ringsformer, herunder at lærerne har gode forudsætninger for at udnyttede pædagogiske muligheder ved anvendelse af it og digitale ressourcer iundervisningen.Fremadrettet har regeringen afsat 500 mio. kr. til investeringer i styrketit-anvendelse i folkeskolen. Midlerne er afsat over en fireårig periode fra2012-2015. Den nærmere udmøntning af midlerne drøftes mellem børne-og undervisningsministeren og KL. Det er samtidig aftalt med KL, atkommunerne frem mod 2014 – inden for de eksisterende investerings-rammer – vil sikre, at alle elever har adgang til den nødvendige it-infrastruktur.Faktaboks: Pejlemærker for folkeskolen 20152•Der er et veludviklet marked for digitale læremidler. Effektive distributionskana-ler giver skoler, lærere og elever let og overskuelig adgang til digitale læremidlerog læringsmål.•Digitale læremidler indgår som en naturlig del af undervisningen. Det betyder, ateleverne får endnu bedre udbytte af undervisningen og ruster dem bedre til frem-tiden.•Eleverne arbejder med it, der virker. Der er trådløst netværk på hele skolen, ogeleverne kan bruge deres egen computer. De få, der ikke har en computer, låner påskolen.

Den seneste PISA-undersøgelse3viser, at danske elever placerer sig rig-tig godt i international sammenhæng, når det gælder adgang til compu-tere i hjemmet og på skolen. 99,7 pct. af danske børn har adgang til com-putere i hjemmet og 99,4 pct. har adgang til computere i skolen. En eva-luering om valg og brug af undervisningsmidler i folkeskolen4viser sam-tidig, at selvom bogen fortsat er det foretrukne undervisningsmaterialeønsker den overvejende del af skolelederne en øget anvendelse af digitaleresourcer i undervisningen.

“It i skolen”, Danmarks Evalueringsinstitut (2009), “Den Pædagogiske Effekt af ITIF-læremidlerne”, Læremiddel.dk (2010).”Den digitale vej til fremtidens velfærd. Den fællesoffentlige digitaliseringsstrategi 2011-2015”, Regeringen, KL, DanskeRegioner (2011).3”PISA 2009, Danske unge i en international sammenhæng”, Jan Mejding (2011).4”Undervisningsmidler i folkeskolen”, Danmarks Evalueringsinstitut (2009).2

1

Side 15

Flere skoler har aktivt arbejdet med at inddrage spil i undervisningen,og det Europæiske Skolenetværk (European Schoolnet) har udarbejdeten undersøgelse om anvendelsen af spil i undervisningen i Europa.5Undersøgelsen sætter på europæisk plan fokus på, hvordan spil kan an-vendes i undervisningen og på samarbejdsflader mellem spilindustrienog uddannelsessystemerne. Det konstateres, at spil anvendes i skolen påtværs af fag og klassetrin, og at lærerne observerer en positiv effekt bådei forhold til elevernes læring og motivation. Undersøgelsen peger dog og-så på, at brug af spil sker i et begrænset omfang.Endvidere viser undersøgelsen, at spil udviklet til fritids-/underholdningsbrug anvendes i højere grad end forventet, og brugen afdisse spil nævnes i samme omfang som dedikerede læringsspil. Et case-eksempel fra Højbyskole i Danmark illustrerer dette, og viser hvordanskolen blandt andet arbejder med kommercielle computerspil som Simms2, Zoo Tycoon 2, Patrician III og forskellige Harry Potter-spil som led iundervisningen i dansk, historie, samfundsfag og sprogfag m.v.Generelt nævnes økonomi og problemer med at finde relevante spilblandt barriererne for en øget anvendelse af spil i undervisningen. Hertilnævnes problemer med at indpasse spil i undervisningsplanlægningen ogmanglende it-infrastruktur på skolerne.Undersøgelsen konkluderer, at spil udgør et væsentlig potentiale for un-dervisningen i skolen i Europa og anbefaler generelt et øget samarbejdemellem spilindustrien og uddannelsessektoren med henblik på at muligesamarbejdsflader udvikles og udnyttes.Det vurderes, at såvel læringsspil som almindelige kommercielle compu-terspil fremover vil blive anvendt i folkeskolens undervisning. Det for-ventes samtidig, at der vil ske en væsentlig stigning i andelen af digitalematerialer i skolen, herunder materialer, der er udviklet særligt til atunderstøtte de enkelte elevers forudsætninger og læringsbehov.Denne udvikling kan derfor rumme et omsætnings- og vækstpotentialefor spilindustrien. Realiseringen af dette potentiale vurderes i væsentliggrad at afhænge af industriens evne og vilje til at indtænke specifikkelæringsaspekter og læringsmål i udviklingen af deres produkter. Dettevil fx kunne understøttes gennem samarbejder mellem spilindustrien ogden pædagogiske forskning og praksis.

6 Udfordringer i forhold til risikovillig kapital5

”How are digital games used in schools?”, European Schoolnet (2009).

Side 16

I Danmark er det, ud over rent private investorer, især CAT Science ogVækstfonden, der har investeret i computerspilvirksomheder de senesteår.Vækstfondens investeringer i de kreative erhverv fordeler sig som anførti tabel 4 og 5, hvor investeringer i computerspil er en del af de samledeinvesteringer i ”Indholdsproduktion”. Af markedshensyn kan Vækstfon-den ikke offentliggøre information om enkelte investeringer i computer-spilbranchen.

Tabel 4 Vækstfondens investeringer i kreative erhverv fordelt på antal virk-somhederAntal virksomheder1. Arkitekt2. Design3. Bøger og presse4. Kunst og kunsthåndværk5. Radio og TV6. Film og video7. Indholdsproduktion8. Musik9. Reklame10. Gastronomi og natteliv11. Overnatning og turistbureauer12. Forlystelsesparker, besøgsmål og events13. Sport og fritidTotal1553131032305402382001-2005106194831305078692452006-201041213

Anm.: Gul markering betyder, at der er for få observationer til, at Vækstfonden kan of-fentliggøre tallene.Kilde: Vækstfonden.

Side 17

Tabel 5 Vækstfondens investeringer i kreative erhverv, mio. kr.Mio. kr.1. Arkitekt2. Design3. Bøger og presse4. Kunst og kunsthåndværk5. Radio og TV6. Film og video7. Indholdsproduktion8. Musik9. Reklame10. Gastronomi og natteliv11. Overnatning og turistbureauer12. Forlystelsesparker, besøgsmål og events13. Sport og fritidTotal10,5322,3912,0710,9948,79804,3233,69541,372001-200517,343,0080,121,804,1915,37577,35314,913,9823,8722,2837,3331,432006-20103,3017,8224,42

Anm.: Gul markering betyder, at der er for få observationer til, at Vækstfonden kan of-fentliggøre tallene.Kilde: Vækstfonden.

Vækstfonden udarbejdede i 2007 en større analyse af oplevelsesindustri-en og perspektiverne for iværksætteri og venturekapital. Analysen vistebl.a., at der blev foretaget få danske investeringer i spiludvikling. Eks-perter vurderede, at et for lille deal-flow inden for området gjorde, at in-gen investorer havde opbygget erfaring med forretningsmodellerne indenfor branchen. Manglen på erfarne investorer i Danmark betød, at danskespiludviklere var tvunget til at søge kapital i udlandet. Til brug for nær-værende notat har Vækstfonden opdateret sin analyse.6.1 Spilmarkedets globale udviklingDe store internationale udviklingshuse, som har fokus på konsol- og pc-spil, er kommet under pres, mens der er opstået en stor underskov afmindre spiludviklere, der med lave udviklingsomkostninger laver spil,der downloades digitalt, fx på mobiltelefoner. De globale udviklingsten-denser er også afspejlet i den danske spilindustri.Udviklingen inden for spiludvikling har medført, at det er blevet lettereog billigere at komme ind på markedet, men samtidig betyder den lettere

Side 18

adgang, at det er sværere at tiltrække sig opmærksomhed. Det er i mod-sætning til tidligere, hvor det var dyrt og ofte vanskeligt at få overbevidsten distributør om et spils kommercielle potentiale, men hvor man om-vendt, hvis det lykkedes at komme gennem nåleøjet, var sikret en stærkdistributør, som også stod for markedsføringen.De nye platforme og mulighederne for digital distribution betyder, atspiludviklerne i højere grad selv har ansvaret for at markedsføre deresprodukter. Det betyder også, at man er gået fra projekt-tankegangen tilat tænke i hele virksomhedskoncepter. Mulighederne er dermed mangefor de virksomheder, der er i stand til at udtænke spilkoncepter elleruniverser, hvor der løbende kan genereres indtjening på opdateringer ognyt indhold.Når Vækstfonden i dag ser på mulighederne for den danske branche,konkluderer fonden, at udfordringen er at lave billige spil uden at gå påkompromis med kvalitet eller kreativitet. Fortsættelser, kloner eller ef-terligninger af nuværende succeser vil måske nok kunne generere ind-tjening på den korte bane – men hvis Danmark skal spille en større rollepå det globale spilmarked er der behov for, at danske spiludviklere tørtænke nyt og afprøve nye koncepter.6.2 Karakteristika der kendetegner investeringer i spiludvik-lingVækstfondens analyse af det danske venturemarked ”Det danske mar-ked for venturekapital” viser, at der i perioden 2007-2010 ikke er sketden store fremgang i de danske ventureinvestorers lyst til at investere ispilindustrien. Der er dog enkelte succeshistorier, som fx spil som watA-game og Limbo.Spiludvikling er en kreativ proces, hvor mange faktorer har betydningfor, om virksomheden bliver en succes eller ej. Udfordringen for kreativebrancher er ofte, at det kan være vanskeligt for en potentiel investor atvurdere sandsynligheden for at lykkedes. Ikke mange ville have forudset,at det at kaste med fugle (Angry Birds) ville blive en verdensomspæn-dende succes.Investorer har derfor behov for, at virksomhederne har en historik ogkan fremvise kommercielle succeser. At virksomhederne i højere grad sø-ger mod de nye forretningsmuligheder, hvor kapitalbehovet er mindre,gør også, at de i høj grad falder under radaren for traditionelle venture-selskaber.Der er derfor behov for, at virksomhederne udvikles og modnes, fx viabusiness angels, som er specialiseret inden for spiludvikling. Kreative og

Side 19

nyskabende spiludviklere kan dog også have et ønske om at beholde denfulde kreative kontrol over deres spilserie og IP, hvilket ikke umiddelbarter foreneligt med at få egenkapital investorer ind i virksomheden.Case: PLAYDEAD: Computerspil for voksneStadig flere voksne spiller computerspil. Derfor har den danske spilproducent PLAY-DEAD udviklet det højst utraditionelle computerspil Limbo med netop den målgruppefor øje. PLAYDEAD går nye veje i udviklingen af computerspillet Limbo. Hvor mangeandre satser på spiludgaver af eksisterende Hollywood-universer med fokus på avance-ret grafik, satser PLAYDEAD på en enkel men unik visuel stil og bruger størstedelenaf udviklingskræfterne på spillets gameplay – selve spilleoplevelsen. PLAYDEAD fik iforåret 2009 en kapitalindsprøjtning fra FAHU A/S og Vækstfonden på godt 11 mio. kr.Også CAT Science har investeret. Pengene er gået til at færdigudvikle og markedsførespillet. Spillet kan købes på Microsoft XBOX live for nogenlunde det samme, som detkoster at gå en tur i en dansk biograf. Virksomheden blev officielt stiftet i 2008, menudviklingen af Limbo begyndte tilbage i 2006. Virksomheden har 10 ansatte (16 i pro-duktionsfasen). Grundlæggere og investorer forhandler nu om selskabets fremtidigeejerstruktur.

En væsentlig udfordring for spiludviklere er, at de nøje skal overveje,hvilken type kapital de efterspørger i forhold til ønsket om kreativ kon-trol. En mulighed er at have tålmodighed til selv at genere indtjening tilat kunne finansiere udviklingsprojekter, idet kommercielle succeser medmindre udviklingsprojekter kan gøre det lettere på sigt at tiltrække risi-kovillig kapital fra eksterne investorer, såfremt spiludviklingsfirmaerneefterfølgende ønsker at udvide forretningen. Det er fx den udviklingsmo-del, som selskabet bag det succesfulde Angry Birds spil har fulgt.6.3 Konfliktende hensyn: kreativ kontrol versus fremmed kapi-talVækstfondens analyse bakkes op af erfaringerne fra CAT Science.CAT Science har i de sidste 5-6 år investeret i computerspil og multime-dieområdet. Årligt ser CAT grundigt på 20 til 30 nye spilkoncepter og in-vesterer i to til tre. CAT har investeret i ni spilselskaber siden 2007, oger det eneste danske seed-investor med fokus på spilsektoren.CAT Science har således betydelig erfaring med investeringer i compu-terspil. Her er vurderingen i tråd med Vækstfondens analyse, når derskal peges på en række faktorer, der hindrer væksten. Der efterspørgesen kommerciel modning af branchen, herunder en realistisk tilgang tilinvestorers krav om indflydelse.Det er således også CAT Sciences vurdering, at investorerne ser bran-chen som usikker ud over gennemsnittet, bl.a. fordi det er så vanskeligt

Side 20

at forudse, om et spil hitter på markedet. Der efterspørges bedre kvalitet,succes- og overlevelsesrater for herigennem at skabe et bedre økonomiskafkast. Det kræver, ifølge CAT Science, en professionalisering af alle ledfra ideskabelse, over konceptudvikling og produktion til markedsføringog salg.CAT Science arbejder derfor med initiativer, der skal opbygge mere kri-tisk masse ved at samle styringen af flere selskaber i en enhed, for her-ved at kunne opbygge de nødvendige kommercielle kompetencer og sikrerisikospredning.Denne tilgang bakkes op af Center for Kultur- og Oplevelsesøkonomi, dervurderer, at fødekæden med CAT og Nordisk Computerspilprogram vil fået bedre investeringsgrundlag med startfinansiering kombineret medprofessionaliseringsforløb.Faktaboks: Kapital i DanmarkDen seneste måling fra 2008-2009 viste, at Danmark lå over OECD-gennemsnittet iventureinvesteringer i pct. af BNP. De seneste år er det danske venturemarked styrketmed både erhvervspakken og aftalen med pensionssektoren om øget adgang til risiko-villig kapital – Dansk Vækstkapital.Faktaboks: Dansk VækstkapitalMed aftalen om Dansk Vækstkapital er der skabt mulighed for et væsentligt løft i virk-somhedernes adgang til risikovillig kapital. Aftalen vil virke efter et løftestangsprincip,hvor der afløftes risiko og sikres et bedre afkast for investorerne. Aftalen åbner samti-dig op for anden finansiering til virksomhederne, idet et styrket kapitalgrundlag ivirksomhederne i mange tilfælde er en forudsætning for, at fx bankerne vil medvirketil at finansiere udvikling og vækst.Dansk Vækstkapital vil investere i en bred vifte af fonde og være tilgængelig for enbred målgruppe af virksomheder med vækstpotentiale, fx inden for industri, handel,landbrug, service samt nye teknologibaserede virksomheder. Det gælder således forbåde iværksættere og de små og mellemstore virksomheder. Det er investeringsfonde-ne og de private forvaltere heraf, der på kommercielt grundlag gennemfører den kon-krete vurdering af iværksættere og små og mellemstore virksomheder med vækstpo-tentiale. Dansk Vækstkapital gav i juli 2011 de første betingede tilsagn om i alt 775mio. kr. til tre fonde, der vil kunne investere i op mod 40-50 små og mellemstorevækstvirksomheder i de kommende år.

6.4 VurderingPå baggrund af det faktiske investeringsniveau og analyser fra de to in-vestorer, CAT Science og Vækstfonden, er det tydeligt, at computerspil-branchen har udfordringer med at finde risikovillig kapital til trods for,at Danmark ligger over OECD-gennemsnittet i ventureinvesteringer ipct. af BNP.

Side 21

En del af disse udfordringer kan tilskrives det faktum, at computerspil-branchen, i sammenligning med mange andre brancher, er ung og beståraf mange meget små virksomheder. Ifølge Center for Kultur- og Oplevel-sesøkonomi er mange virksomheder ejet og drevet af relativt ungeiværksættere, der – i modsætning til andre iværksættere – ikke har enstartkapital fra andre virksomheder eller hus og hjem at investere i ud-viklingen af deres virksomhed. Dette skulle ifølge Center for Kultur- ogOplevelsesøkonomi være én af forklaringerne på, at miljøet er mere kapi-talfattigt end andre iværksættermiljøer.Generelt er det sådan, at større virksomheder typisk har bedre mulighe-der for at finansiere investeringer. Det skyldes bl.a., at små og nye virk-somheder typisk ikke har mulighed for at finansiere deres aktiviteterigennem egenkapital, og at investeringer i små virksomheder ofte opfat-tes som mere risikofyldte, og derfor ofte er dyrere for små virksomhederend for store.Derudover tyder investorernes analyser på, at der fortsat er behov for atarbejde med attraktive forretningsmodeller som investeringsobjekt ogøvrig professionalisering i branchen som fastlæggelse af realistiske stra-tegier, der afbalancerer ønsket om kreativ kontrol med ønsket om vækstog investeringer.

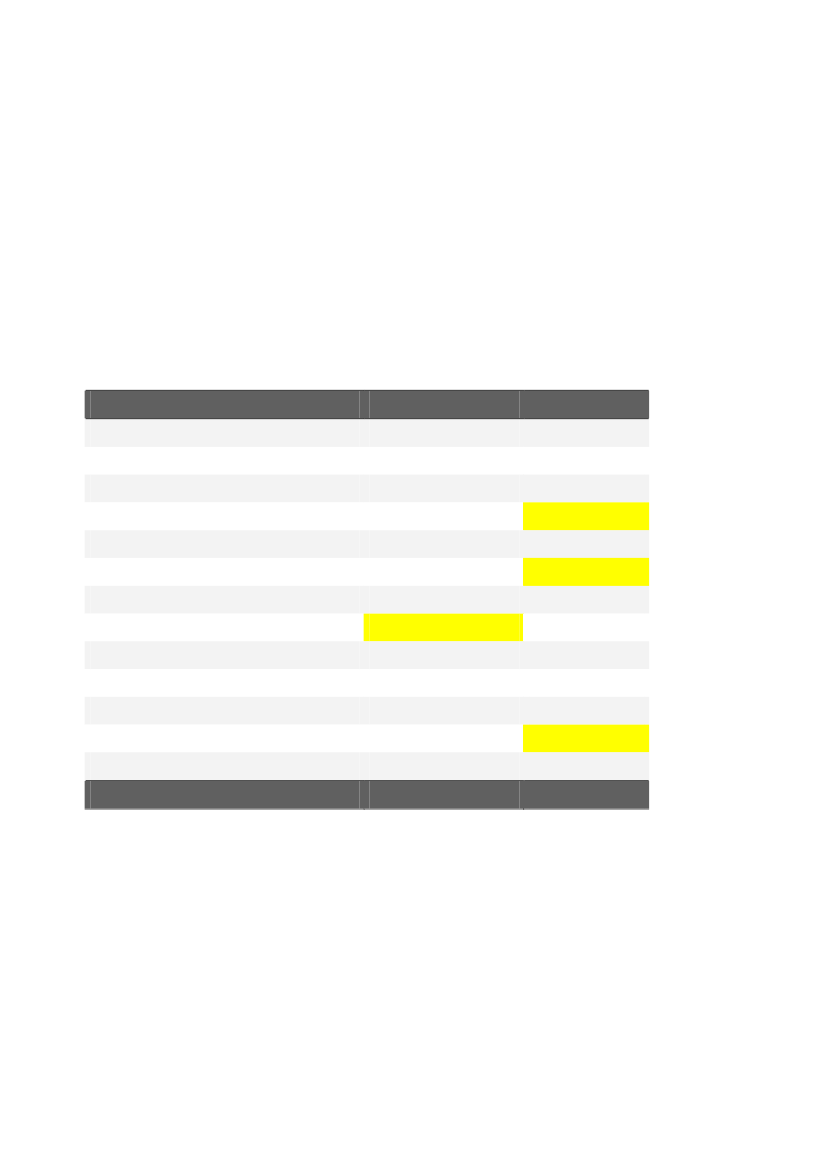

7 Internationale modeller for offentligt finansieret ri-sikovillig kapital til kreative brancherCenter for Kultur- og Oplevelsesøkonomi har undersøgt internationalemodeller for hel- eller halvoffentligt finansieret risikovillig kapital tilcomputerspil og andre kreative brancher. Centret har primært fokuseretpå OECD-landene.Konklusionen fra Center for Kultur- og Oplevelsesøkonomi er, at manikke kan finde udenlandske finansieringsmodeller specifikt målrettetcomputerspil, som fx fonde alene til computerspiludvikling. Derimod stil-ler flere lande kapital til rådighed for kreative brancher under ét, hvorogså computerspilvirksomheder kan søge, eller hvor der på anden mådedækkes en del af investorers risiko i denne type virksomheder, fx gen-nem lånegarantier.Det er således kun i Danmark og Norden (CAT som investerer i compu-terspilvirksomheder og Nordisk Computerspilprogram under NordiskMinisterråd), at Center for Kultur- og Oplevelsesøkonomi har kunnetidentificere finansieringsordninger specifikt rettet mod computerspil.I de øvrige lande er finansieringsordningerne integreret med finansie-ringsordninger under overskrifter som ’kreative virksomheder’, medier,

Side 22

indholdsproducenter eller digitalisering. Disse ordninger viser bl.a., atfinansiering af computerspil ikke udelukkende er et spørgsmål om finan-sieringskilder (offentlige eller private), men aktørernes investeringspa-rathed. For at kunne tiltrække investeringer skal man have en indgåen-de forretningsforståelse, kunne præsentere denne forretningsforståelseog forretningsmodeller overbevisende over for potentielle investorer ogvære villig til at dele ejerskab med investor.Tabel 6 Internationale modeller over risikovillig kapital til kreative brancherOrdningen som policy instrumentOrdningST'ARTIFCIGCreative EnglandOMDCBerlin VC FondsCreative Scotland

Land

Belgien

Frankrig

UK

Canada

Tyskland

Skotland

Hvad støttes?

SMV'er i kreati-ve industrier

SMV'er i kulturelleindustrier (høj risi-ko foretagende)

Kreative indstrier,digitale brancherprioriteret (?)Ukendt

Ontarios kultu-relle medier

Kreative SMV'er iBerlin

Kulturinstitutioner ogkreative industrier

Beløb

16 mio. eoru iegenkapital

Egenkapital: 16mio euro + 2garantifonde: 75mio. euro

Ukendt

Grundkapacitet 30mio. euro

Ukendt

Hvordan er ord-ningen finansie-ret?

Samarbejde ml.to offentlige in-stanser

Privat/offentligt

Offentligt finansie-ret interesseorgani-sation med div. pul-jer

Offentlig

Privat/offentligt

Offentlig

Kul-tur/erhvervsstøtte?

Erhvervsstøtte

Erhvervsstøtte tilSMV'er i den kul-turelle sektor

Erhvervsstøtte

Kul-tur/erhvervsstøtte

Erhvervsstøtte

Kultur/erhvervsstøtte

Hvad er ordnin-gens indre logik?

Kapital investe-res direkte somaktieopkøb ogudlån

Lånegarantier tilkommercielle ban-ker

Finansiel støtte,rådgivning og net-værk

Fem fonde medforsk. støttemo-deller

Venturekapitalfond

Investering i kulturelleinstitutioner og rådgiv-ning til kreative er-hverv

Hvordan er ord-ningen opbyg-get?

Offentlig fondmed låne- og in-vesteringstilbud

Uafhængigt aktie-selskab med delvisoffentlig finansie-ring

Offentligt finansie-ret interesseorgani-sation med div. pul-jer

Fem fonde tilfem defineredebrancher

Samarbejde mellemprivat investerings-selskab og statenBerlin

Samlet offentlig organi-sation til fremme forkreativ udvikling

Side 23

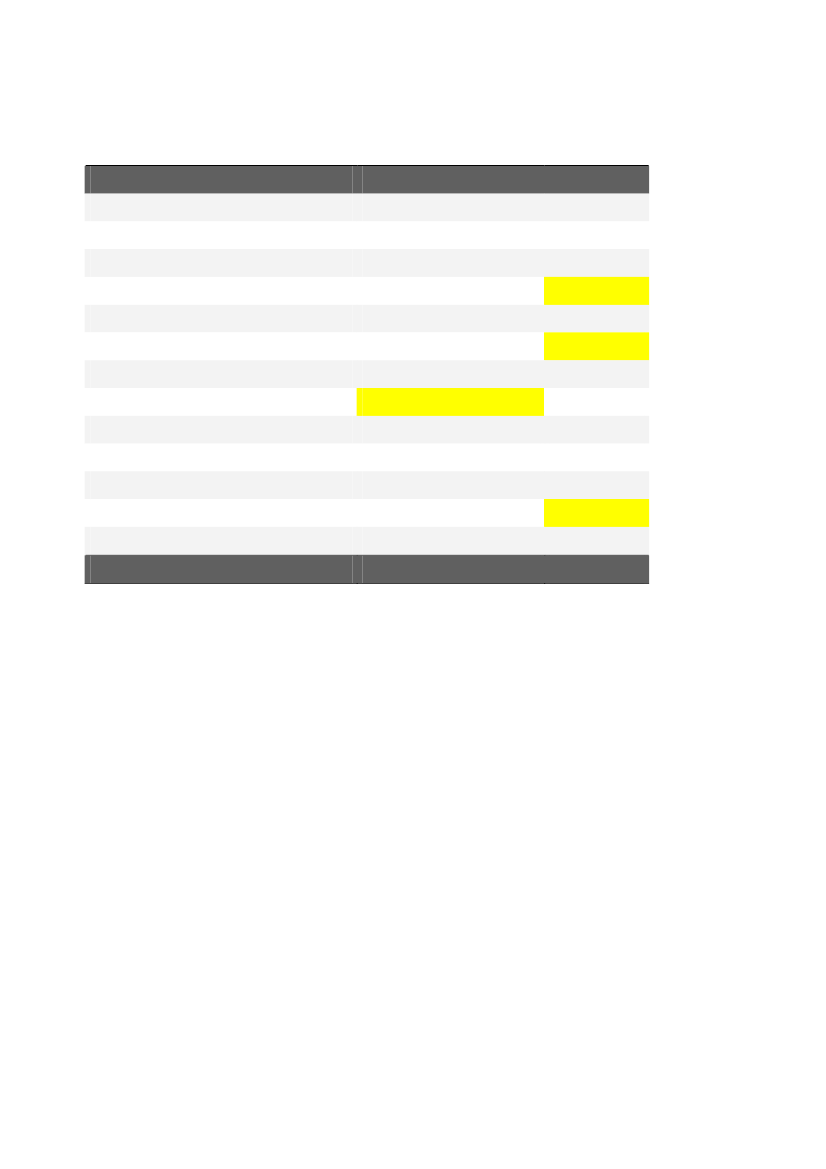

Ordningen set fra virksomhedenOrdningST'ARTIFCIGCreativelandHvem kan søgemidlerne?VirksomhederkreativestrieriKommerciellebanker som udlå-nertilkreativeVirksomhederiUdvalgtecherbran-KreativeSMV'erKulturelle institutionerEng-OMDCBerlin VC FondsCreative Scotland

indu-

kreative industrier

med vækstpotentia-le

virksomheder

Hvad

kan

der

Opstart,projekter,pansion

nyeeks-

Lånegarantier, ri-sikodeling

Ukendt

Diverseling

udvik-

Forretningsudvik-ling, vækst

Kulturelle projekter ogfaciliteter

søges støtte til?

Under hvilke be-tingelser?

Kravrentabeløkonomi;

om

Bankenomikkeden

ansøger–

Ukendt

Dervækst

skabesogar-

Der tilstræbes profi-tabelt exit efter 3-5år

Fokus på kreativ udvik-ling

garantien

virksomhe-

bejdspladser

medfinansieringØvrige bemærk-ningerDer stilles kravtilvirksomhe-

Uafhængig og privatinvesteringspartnerkræves

Omfattende organisati-on med mange ordnin-ger integreret

dens maksimalestørrelse

En nærmere beskrivelse af de enkelte ordninger kan findes i bilag 1.Finansieringsordninger med fokus på computerspil giver mulighed forfaglig fokus og at udvikle indgående forretningsforståelse på området.Omvendt vil bredere ordninger bedre afspejle de reelle forretningsmodel-ler for computerspil, da de kreative universer, der skabes, typisk vil ind-gå i andre kreative produkter og services (musik, film, leg, attraktioneretc.).Ifølge Center for Kultur- og Oplevelsesøkonomi er kendetegnet for dan-ske succeser, at de har nået globale afsætningskanaler på de store spil-konsoller. Et lille antal distributører er gatekeepers af en sådan udbre-delse. Disse distributører bidrager ofte også med finansiering, men førstnår ideen er udviklet, modnet og de kommercielle muligheder præsente-ret og sandsynliggjort.Eneste undtagelse for de globale distributører er producenterne afdansksprogede børne- og undervisningsspil. I Danmark fungerer forlagsom distributører af disse spil.

Side 24

Bilag 1. Kortlægning af internationale modeller for ri-sikovillig kapital til kreative industrier, herunder com-puterspilST’ART, Belgienwww.start-invest.beST’ART er en investeringsfond oprettet af Det Franske Fællesskab i Belgien6og RegionVallonien7. Formålet er styrke væksten i den kreative økonomi i den fransktalende regi-on i Belgien.Baggrunden for fondens oprettelse er, at manglende finansieringsmuligheder anses somen fundamental hindring for udviklingen af regionens kreative industrier, hvorfor manoprettede denne investeringsfond med en samlet pulje på 16 mio. euro primært målret-tet regionens SMV’er i de kreative industrier.8Fonden bidrager til opstart eller udvikling af eksisterende virksomheder. Der ydes ek-sempelvis støtte til udvikling af nye produkter eller ekspansioner til nye markeder.Fondens engagement i en given virksomhed kan tage form af a) udlån eller b) egenkapi-talinvesteringer, herunder opkøb af aktieandele. De to interventionsmetoder kan an-vendes og kombineres alt efter virksomhedens behov.Det primære formål med ST’ART’s investeringer er at gøre virksomheder mere attrak-tive for private investeringer, hvorfor ST’ART skal ses som et supplement til private in-vesteringer, ikke en erstatning. Bl.a. derfor er der anlagt det forbehold, at ST’ARTmaksimalt må eje 49 pct. af virksomhedens aktieandele, og offentlige investeringersamlet set højst må udgøre 50 pct. af virksomhedens finansielle struktur.ST’ART er interessant, fordi der sættes fokus på, hvordan man med offentlige midlerkan gøre kreative SMV’er mere attraktive for private investeringer. Hermed kan ord-ningen potentielt bidrage til at skabe større iværksætterlyst samt ikke mindst give ek-sisterende SMV’er i de kreative industrier bedre muligheder for at ekspandere og der-med skabe vækst og arbejdspladser. Det skal bemærkes, at de offentlige midler meddenne model investeres direkte i de private virksomheder i form af aktieandele eller ud-lån, hvorfor man kan kalde det enpick the winners-model,hvor det offentlige investereri finansielt medejerskab i udvalgte virksomheder med vurderet vækstpotentiale.

67

http://www.cfwb.be/http://www.wallonie.be8 Defineret som: Udøvende kunst (teater, dans, opera, cirkus, festival …), Kulturarv (museer, arkitektonisk bevaring,arkæologi, biblioteker), Publishing og distribution af visuelle kunstformer (fotografi, kunst, skulptur, kunsthåndværk), Digi-tale medier og kunstformer, Videospil, Musik (indspilning og udøvelse), Litteratur, Radio, Tv, Design, Mode og Arkitektur.

Side 25

IFCIC, Frankrighttp://www.ifcic.frIFCIC (Institut pour le Financement du Cinéma et des Industries Culturelles) er enuafhængig finansiel institution oprettet af det franske kultur-, økonomi- og erhvervs-ministerium.IFCIC er et specialiseret låneinstitut målrettet de kulturelle industrier i Frankrig. Detoprindelige initiativ udsprang af et ønske om at skabe bedre finansieringsvilkår forfilmproduktion og -distribution. I dag er målgruppen udvidet til at omfatte SMV’er in-den for den kulturelle sektor generelt.IFCIC er etableret som et neutralt og uafhængigt aktieselskab, hvis kapitalmidler ejesaf en række franske banker, to større offentlige finansinstitutioner samt den franskestat9. IFCIC råder over en egenkapital på ca. 16 mio. euro, samt endnu vigtigere, to ak-tive garantifonde med en samlet kapital på mere end 75 mio. euro.10Målet med IFCIC er at gøre det lettere for virksomheder og institutioner i den kreativesektor at opnå finansiering med banklån. Dette gøres ved at tilbyde garantier til ban-ker, der udlåner risikovillig kapital til SMV’er blandt kreative erhverv. IFCIC samar-bejder i denne forstand primært med bankerne og ikke de kreative erhverv.Med lånegarantien er kommercielle banker bedre sikret, hvis de kulturelle virksomhe-der viser sig at skabe dårlig forretning eller går konkurs. IFCIC stiller dog ikke garantifor hele lånebeløbet. Det typiske niveau ligger på omtrent 50 pct. af bankernes udlån,og IFCIC halverer dermed bankernes eventuelle tab. IFCIC har stillet lånegaranti forop til 273 mio. euro, svarende til samlede banklån for omtrent 565 mio. euro.I kraft af sin sammensætning er IFCIC endvidere forbundet med en række professionel-le netværk og ekspertkomiteer inden for både den kreative og den finansielle sektor.Derfor kan IFCIC foruden den finansielle sikkerhed tilbyde bankerne dybdegåendebrancheanalyser og risikovurderinger i forbindelse med udlån og investeringer i de kre-ative erhverv.IFCIC er også interessant, idet kapitalmidlerne ikke investeres direkte i de kreative ogkulturelle virksomheder, men indirekte i form af lånegarantier til de kommerciellebanker. Fondens kapitalmidler bliver altså reelt set først anvendt, når en investeringresulterer i tab. Alligevel opnås den ønskede stimulering af de kommercielle investo-rers incitament til at foretage risikovillige investeringer i den kulturelle sektor. Model-len er endvidere interessant, idet IFCIC’s omfattende branchekendskab og specialisere-

9

De primære aktionærer fra den offentlige sektor er Oseo og Caisse des Dépôts et Consignations, som tilsammen ejer 49% afkapitalen. Øvrige aktionærer i IFCIC udgøres af ca. 20 kommercielle banker og låneinstitutter. De fleste af de førende bankerog låneinstitutter i Frankrig ejer således aktier i IFCIC enten direkte, eller indirekte via søsterselskaber osv.10 Fonds de garantie Cinéma et Audiovisuel, som primært er finansieret af Centre National de la Cinématographie (CNC) ogFonds Industries Culturelles, som primært finansieres af Kulturministeriet.

Side 26

de risikovurderinger kan bidrage til, at bankerne overvejende investerer i kulturelleforretninger med begrundet potentiale, hvilket på sigt er rentabelt for staten.

Creative England, U.K.http://www.creativeengland.co.uk/I 2002 etablerede UK Film Council et netværk for udviklingen af kreative digitale in-dustrier i England under navnet The Network of Regional Screen Agencies.11Otte regi-onale ’Screen’-organisationer blev oprettet med det formål at fremme udviklingen afkreative virksomheder – særligt inden for digitale/skærmrelaterede medier, som film,web-design, animation, spiludvikling, post-produktion osv. Flere af disse organisationerhar tiltrukket omfattende kapitalmidler fra andre kilder, herunder European RegionalDevelopment Fund, som bl.a. har bevilget 3,2 mio. GBP til finansiering af digitale me-dievirksomheder i Englands sydvestregion.Hensigten med at rette finansielt fokus på digitale medier beror på en vurdering af, atdisse erhverv vil være af afgørende betydning for regionernes og landets fremtidigeøkonomi. Digitale teknologier forandrer konstant vores måder at kommunikere og kon-sumere på, og det vurderes derfor essentielt, at regionens virksomheder inden for dendigitale sektor er konkurrencedygtige og -førende inden for indholdsproduktion, appli-kationer og services.Da UK Film Council blev nedlagt i 2010 ønskede den britiske regering fortsat at frem-me udviklingen inden for de kreative industrier og digitale medier i særdeleshed. De ot-te Screen-organisationer har derfor samarbejdet med Department of Culture, Media &Sport (DCMS) om at udvikle den bedst mulige struktur for en offentlig policy ordningpå området. Resultatet blev et forslag om ordningen Creative England, som er en meresimpel og strømlinet struktur med et udvidet mandat til at fremme de kreative indu-strier i hele England.12Creative England skal efter planen danne rammen om et landsdækkende netværk ogudgøre fundamentet for en langsigtet indsats for at facilitere øget finansiering (både of-fentlig og privat) til kreative SMV’er og dermed i højere grad forbinde dem til nationaleog internationale markeder. Derfor bliver det en nøgleopgave for Creative England atsamarbejde med en række institutioner, herunder Arts Council of England, Skillset, theDesign Council, NESTA og the Technology Strategy Board om at stimulere private in-vesteringer i de kreative industrier.Creative England vil komme til at råde over en egenkapital, som skal finansiere iværk-sætteri samt støtte etablerede virksomheder i branchen. De nærmere rammer for dennedel af strategien er fortsat under forhandling med den britiske regering. DCMS har dogbekræftet, at Creative England vil have både statslige og lotteri-baserede kapitalmidlertil rådighed. Centralt bliver det for modellen, at den skal præsentere finansieringsløs-ninger, som kan kompensere for de beskårede offentlige udgifter på området. StrategienHerunderScreen WM, Screen Yorkshire, Screen South, EM Media, Northern Film & Media, Film London, Vision & MediaogSouth West Screen12Ed Vaizey,Minister for Culture, Communications and Creative Industries11

Side 27

bliver derfor i høj grad fokuseret på at involvere den private sektor samt EU-midler i fi-nansieringen af de kreative industrier.Creative England er fortsat under udvikling. En foreløbig pointe omkring ordningensom policy instrument er, at den har til formål at strømline (og dermed reducere) de of-fentlige udgifter til finansiering af de kreative industrier ved at samle indsatsen i énorganisation. Ordningen fremstår aktuelt som en hybrid mellem en branchespecifikstøtteordning for de digitale ’skærm-brancher’ og en mere bredt orienteret støtteordningtil de kreative industrier generelt.

Ontario Media Development Cooporation, Canadahttp://www.omdc.on.caOMDC er et agentur under Kultur- og Turismeministeriet i Canada og er den centraleinstans for udviklingen af Ontarios kulturelle medier, herunder: Litteratur, film, inter-aktive digitale medier, magasiner og musik.OMDC yder finansiel støtte og strategisk rådgivning til Ontarios kulturelle entreprenø-rer, som ønsker at udvikle og markedsføre nye indholdsbaserede produkter og forret-ningsideer. Formålet er at skabe vækst og arbejdspladser inden for det identificeredefokusområde.OMDC har udviklet en såkaldt ’Content and Marketing Fund’ for hver af de fem sekto-rer, som ligger inden for deres område:•OMDC Book Fund•OMDC Film Fund•OMDC Interactive Digital Media (IDM) Fund•OMDC Magazine Fund•OMDC Music FundDe fem fonde opererer forskelligt og har forskelligt fokus. Bogfonden kan bedst beskri-ves som branchestøtte, med fokus rettet mod markedsføringsinitiativer, der samlet setprofilerer de canadiske forfattere i udlandet. Film-fonden er opbygget som låneinstituti-on, mens IDM-fonden er den eneste af fondene, som tilbyder direkte kapitalindskud tilenkeltvirksomheder. IDM-fonden investerer op til 150.000 dollars i virksomheder indenfor interaktive digitale medier, som mangler likviditet til at udvikle salgbare produkterog iværksætte en produktion.OMDC arbejder i øvrigt med en række andre programmer og policys på området, såsomskattelovgivningsinitiativer, juridisk beskyttelse af ophavsrettigheder samt øget sam-arbejde mellem kultur- og erhvervsaktører.OMDC udgør et eksempel på et offentligt policy-instrument rettet mod et udvalgt seg-ment af kreative virksomheder; de såkaldte kulturelle medier. Der anlægges altså etdifferentieret fokus på de kreative erhverv, som yderligere forstærkes ved, at man haroprettet fem forskellige fonde med hver sin operationelle struktur. Der anvendes såle-des en meget specialiseret og branchespecifik tilgang.

Side 28

Fordelen ved dette er øjensynligt, at fondene kan tilpasse indsatsen til nogle meget spe-cifikke udfordringer – fx som nævnt; finansiel støtte til iværksættelse af produktion in-den for digitale medier eller samlet markedsføringsunderstøttelse af canadiske forfatte-re i udlandet. Ulempen kan være en mere omfattende administrationsbyrde samt en ri-siko for, at de mange vertikale branchepuljer kommer til at mangle horisontalt udsyn iforhold til at identificere generelle fællesudfordringer, samt at skabe erfaringsudveks-ling på tværs af brancher. Således kan fondene komme til at overlappe hinandens hand-leområder og derved duplikere hinandens respektive indsatser.

Berlin VC fonds Kreativwirtschaft, Tysklandhttp://www.ibb-bet.de/vc_fonds_kreativ.0.html?&L=1VC Fonds Kreativwirtschaft Berlin er en kapitalfond oprettet i et samarbejde melleminvesteringsselskabet IBB Beteiligungsgesellschaft (IBB-Bet) og staten Berlin. Fondenhar en grundkapacitet på 30 mio. euro, som delvist finansieres gennem EU’s regionaleudviklingsfond (ERDF).IBB-Bet er et privatejet investeringsselskab under Investitionsbank Berlin (IBB). IBB-Bet blev oprettet i 1997 som en venture kapitalfond tilegnet SMV’er i Berlin. I 2008 blevfondene VC Fonds Kreativwirtschaft og VC Fonds Technologie oprettet som selvstændi-ge fonde under IBB-Bets administration.VC Fonds Kreativwirtschaft har til formål at støtte Berlins SMV’er inden for de kreati-ve industrier ved at tilføre virksomheden egenkapital gennem aktieopkøb eller såkaldt’mezzaninkapital’13. Fonden er opbygget efter venture kapital-principper, hvilket bety-der, at en investering tilsigtes at resultere i en fortjeneste, når virksomheden har opnå-et den forventede vækst. Typisk tilstræber fonden at have profitabelt exit inden for 3-5år. Fonden investerer op til 1,5 mio. euro i en virksomhed ad gangen, men kan godt in-vestere i den samme virksomhed ad flere omgange. Dog investerer fonden maksimalt 3mio. euro i den samme virksomhed totalt set.VC Fonds Kreativwirtschaft Berlin arbejder ud fra en bred forståelse af de kreative in-dustrier, inkluderende Film/tv, Publishing, Musik/underholdning, Reklame, Mode, De-sign, Arkitektur, Multimedia, Computerspil, Software, Kunst samt ’øvrige kulturelleområder’. Fondens investeringskriterier er således ikke baseret på brancheprioriterin-ger, men nærmere på virksomhedernes forretningsmæssige potentiale – igen helt ioverensstemmelse med venture kapital-tilgangen. Fondens primære vurderingskriteri-er omfatter:•••••13

En solid forretningsplan’Entreprenørpersonligheder’ i virksomhedens teamErfaren ledelseKreativt USP (Unique Selling Proposition)Stort vækstpotentiale”Tålmodigog risikovillig låneform, der typisk anvendes for at øge mellemstore virksomheders soliditet.”www. ivaekst.dk

Side 29

••

Attraktiv exit-mulighed inden for 3-5 årPotentiale for at nå break-even

Fonden kræver, at en privat og uafhængig investeringspartner er engageret i virksom-heden med minimum samme beløb. Fonden tilstræber at have aktieminoritet og ønskerderfor maksimalt at eje 49 pct. af aktieandelene i en virksomhed.VC Fonds Kreativwirtschaft Berlin er en interessant konstellation, fordi der er tale omen venture kapitalordning etableret i et samarbejde mellem offentlige og private aktø-rer. Med venturekapitalmodellen anlægges et utvetydigt fokus på virksomhedernes for-retningsmæssige vækstpotentiale. Tilgangen vil således forventeligt resultere i vækstblandt de støttede virksomheder. Det vil dog givetvis være vanskeligt for nogle virk-somheder i de kreative industrier at imødekomme investorkravet om at sandsynliggøreen attraktiv exit-mulighed inden for en 3-5 årig periode. Det skal derfor holdes for øje,at virksomheder som ikke har format til at opfylde dette krav, ikke vil få gavn af dennemodel.

Creative Scotlandhttp://www.creativescotland.comCreative Scotland er Skotlands nationale organ for udviklingen af landets kreative in-dustrier. Ambitionen er, at Skotland skal være”…en af verdens mest kreative nationer i2020”.14Creative Scotland er en organisation, som arbejder på flere niveauer og områder, her-under investering. Investeringsdelen består igen af en lang række initiativer, herunderfemten forskellige investeringsprogrammer med hvert sit udviklingsfokus.De mest interessante investeringsprogrammer i denne sammenhæng er a) kapitalpro-grammet, b) kulturøkonomiprogrammet og c) innovationsprogrammet.Kapital- og kulturøkonomiprogrammerne er begge rettet mod det, man kan kalde ”denkulturelle økonomi”. Førstnævnte har til formål at investere kapitalmidler i kreativeprojekter og faciliteter, herunder finansiering af eksempelvis udstyr til kulturelle ve-nues og producenter. Der gives kapitaltilskud i form af lån, støttebevillinger samt inve-steringer med forventet afkast. Sidstnævnte har til formål at fremme nye forretnings-modeller inden for de kulturelle fag, herunder projekter, der bygger på nye samarbejdermellem eksempelvis kultur- og erhvervsliv.Med disse investeringsprogrammer fokuserer man således ikke på kreative industriersom sådan, men snarere på økonomisk udvikling i den kulturelle sektor, med henblikpå at fremme det overordnede kreativitetsniveauet i Skotland. Således er modellen in-direkte relateret til de kreative industrier, idet disse ofte producerer de såkaldt kultu-relle produkter.Et tydeligere fokus på de kreative industrier findes under innovationsprogrammet, hvorkreative erhverv spiller en central rolle. Som et led i dette program har man oprettetdet såkaldte Cultural Enterprise Office, som er Skotlands specialiserede erhvervsudvik-lings- og serviceorgan inden for de kreative erhverv.

14

Fra website:http://www.creativescotland.com/about/our-plans

Side 30

Cultural Enterprise Office yder rådgivning, tilrettelægger workshopforløb og formidlernyttig information til virksomheder i de kreative industrier, bl.a. omhandlende finan-sieringsmuligheder, sparring på forretningsplaner mv. Til gengæld rummer organet ik-ke et decideret finansieringstilbud.Samlet set investerer Creative Scotland således i de kulturelle og kreative industrier iform af en direkte økonomisk støtte til kulturelle produktioner og en indirekte støtte tilde kreative industrier. Fokus er her rettet mod kompetenceudvikling og træningsforløbfor virksomheder i de kreative erhverv.