Kulturudvalget 2011-12

KUU Alm.del Bilag 21

Offentligt

17. september 2011

Økonomisk analyse af Det Kongelige Teater 20111. DEN STILLEDE OPGAVEQuartz+Co har, med Stillart som underleverandør, bistået en styregruppe bestående af Kulturministeriet,Finansministeriet og Det Kongelige Teater (DKT) med at gennemføre en økonomisk analyse af Det Kon-gelige Teater. Analysen skal indgå som en del af beslutningsgrundlaget vedrørende de fremtidige økono-miske rammer for DKT.Undersøgelsen har haft som overordnet formål at undersøge potentialerne for effektivisering inden forDKT’s administration og støttefunktioner, produktion af dekorationer, sceneteknik, økonomistyring, billet-salg og bygningsdrift, samt at skitsere mulige forbedringer af teatrets egenindtjening. Spørgsmålet omDKT’s scenekapacitet indgår ikke som en del af analysen.På omkostningssiden fokuseres alene på effektiviseringsmuligheder inden for de ovennævnte områder,der udgør knap 50% af DKT’s samlede omkostninger. På indtægtssiden fokuseres på billetindtægter ogandre indtægter fra kommercielle aktiviteter, der udgør ca. 25% af de samlede indtægter.Analysen er gennemført i en periode på ca. 6 uger i maj-juni 2011, og er baseret på interviews og work-shops med medarbejdere i DKT, analyser af data fra det DKT’s økonomi- og billetsystemer og sammen-ligninger af DKT på udvalgte områder med andre statslige institutioner samt scenekunstinstitutioner isammenlignelige lande.

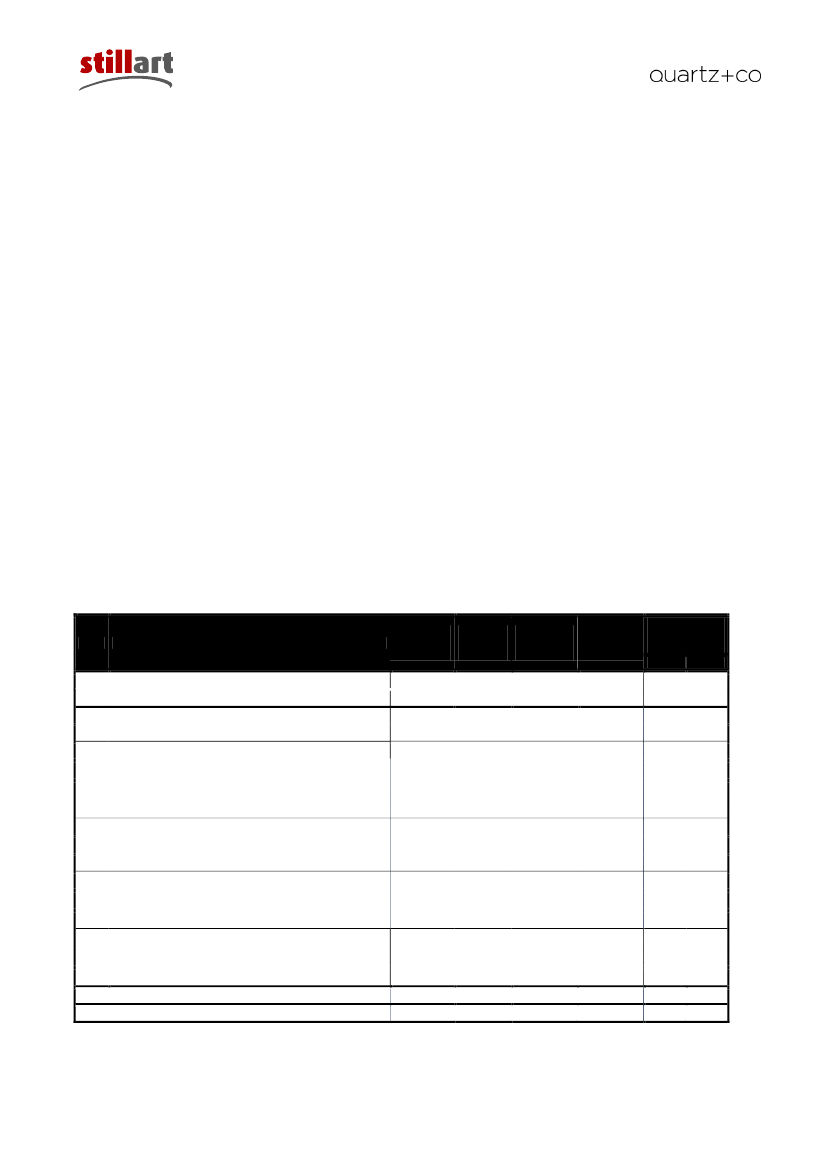

2. BUDGETFORBEDRINGSMULIGHEDER PÅ KORT OG MELLEMLANG SIGT (FREM TIL 2014)Quartz+Co har på baggrund af de gennemførte analyser identificeret yderligere budgetforbedringsmulig-heder på kort og mellemlang sigt på 26-43 mill.kr.Tabel 1. Identificerede budgetforbedringsforslagNr.ForslagIndtægts-forøgelse(mill.kr.)Pers.reduktion(ÅV)Besparelseøvrig drift(mill.kr.)Engangs-investering(mill.kr.)Est. netto-forbedring(mill.kr.)Min8-4Maks126

1. Konjunktureffekt1.A2.AForventede merindtægter sfa konjunkturudviklingInitiativer til at styrke egenindtjening8-124-62. Styrket egenindtjening3. Administration og støttefunktioner3.A3.B3.CØge span-of-control i adm. og støttefunktionerCentralisering af økonomiressourcerDigitalisere og udflytte bibliotek*---2-31-22-3-----Ikke est.1102,51,50,8

4. Indkøb af varer og tjenesteydelser4.A4.BStandardisering og konsolidering af indkøbStyrkelse af central indkøbsfunktion----3-9--39

5. Produktion af dekorationer5.A5.BKort sigt: insourcing af alle produktionsopgaver*Mellemlang sigt – salg af dekorationer til eksterne*-1-2(3)(3-6)0,5-1---0,5112

6. Bygningsdrift og arealudnyttelse6.A6.BEnergibesparende foranstaltninger*Udskillelse af Tordenskjoldsgade 1 (T1)**--5-813-20--(-1)(-1)4411,5-1811,5-188-15Ikke est.8-158-152418,526,54430,842,8

I alt - excl. (1) konjunktureffekterI alt

Noter: * Tiltag som Det Kongelige Teater allerede er i gang med eller planlægger at gå i gang med, men som ikke er indregnet med enbudgeteffekt. ** Est. årlig omkostningsbesparelse. Forslaget vil herudover generere en engangsindtægt i form af et salgsprovenu

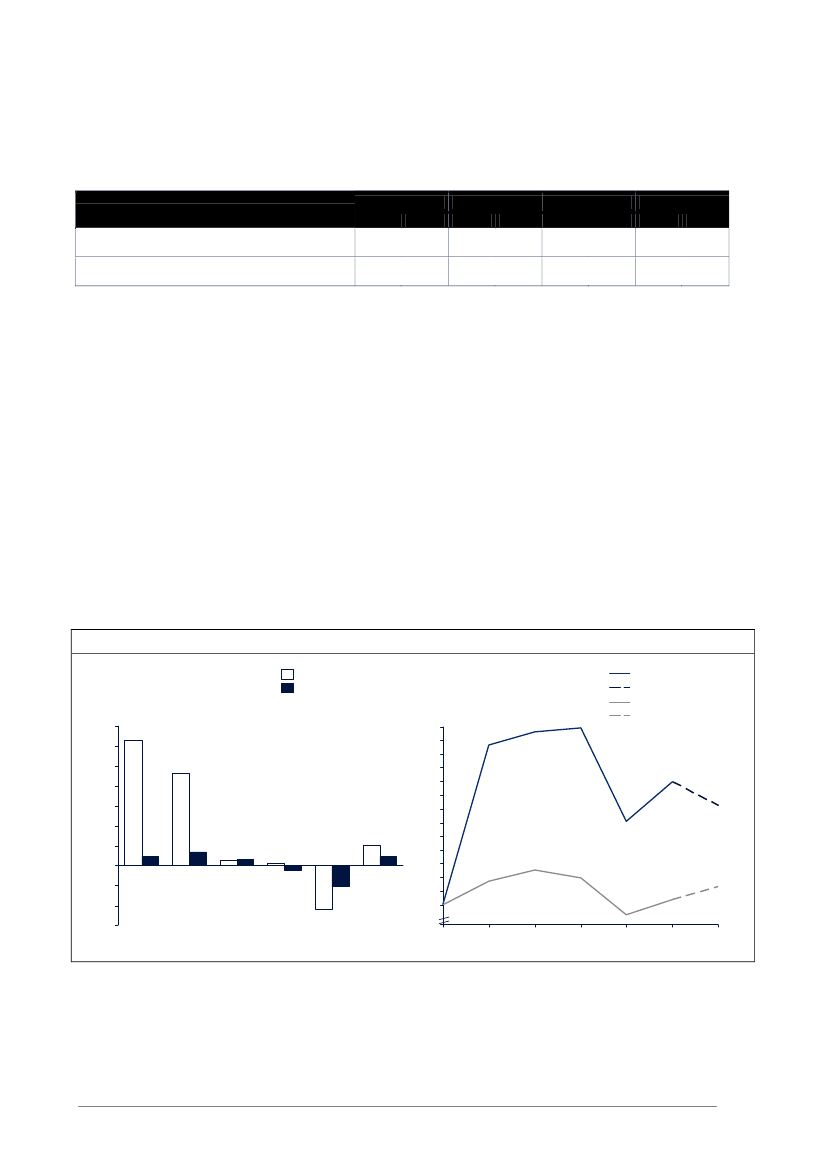

Den forventede implementeringsprofil i den kommende fireårsperiode er gengivet i tabellen nedenfor.Initiativernes samlede effekt afhænger i høj grad af hvilket ambitionsniveau, der lægges i forhold til reali-seringen.Budgetforbedringsforslagenes forventede profil (netto), mill.kr., 2012-20152012MinNettoforbedring – ekskl. konjunktureffekterNettoforbedring – inkl. konjunktureffekterMaks2013MinMaks2014MinMaks2015MinMaks

5,56,5

9,816,8

1114

19,828,8

13,519,5

25,837,8

18,526,5

30,846,8

De enkelte forbedringsinitiativer er beskrevet nærmere nedenfor.

2.1. STYRKET EGENINDTJENINGSom led i budgetanalysen er der foretaget en analyse af DKT’s muligheder for at styrke egenindtjenin-gen, primært med fokus på billetsalg og erhvervsarrangementer. På baggrund af de gennemførte analy-ser, ses der følgende muligheder for at styrke egenindtjeningen.Styrket egenindtjening som følge af konjunkturudviklingenDet Kongelige Teater blev hårdt ramt af finanskrisen i 2009, men har efterfølgende i 2010 formået atforøge billetindtægter i takt med at samfundsøkonomien er blevet stabiliseret.I 2011 er der budgetteret med et fald i billetindtægterne i forhold til 2010 som følge af et reduceret akti-vitetsniveau. Fra 2011 er der budgetteret med en nulvækst i Det Kongelige Teaters billetindtægter i BO-årene (2012-2014). I DKT’s interne budgetter budgetteres ligeledes med en nulvækst i billetindtægterne.I figur 1 nedenfor er foretaget en opgørelse over ændringerne i DKT’s billetindtægter og udviklingen irealt BNP. Som det fremgår af figuren er der en betydelig samvariation mellem disse to størrelser.

Figur 1: Udvikling i DKT’s billetindtægter 2005-2010 og real BNP-udviklingÆndring i billetindtægter og BNPProcentvis ændring i åretBilletindtægterBNP

Udvikling i billetindtægter og BNPIndeks (2005 = 100)

Billetindtægter*Billetindtægter – budgetBNP

BNP f orventet35302520151050-1,1-5-10-10,8-15-5,22,43,45,21,5 1,60,42,323,331,3

126124122120118

116114112110108

10610410210002005

2005

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2011

Det er Quartz+Cos vurdering, at egenindtjeningen – ved uændret aktivitet og salgseffektivitet – kan for-ventes styrket i takt med at konjunkturerne styrkes, idet der forventes et større forbrug på kulturelleydelser i takt med at forbrugerne får flere penge mellem hænderne.

2| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

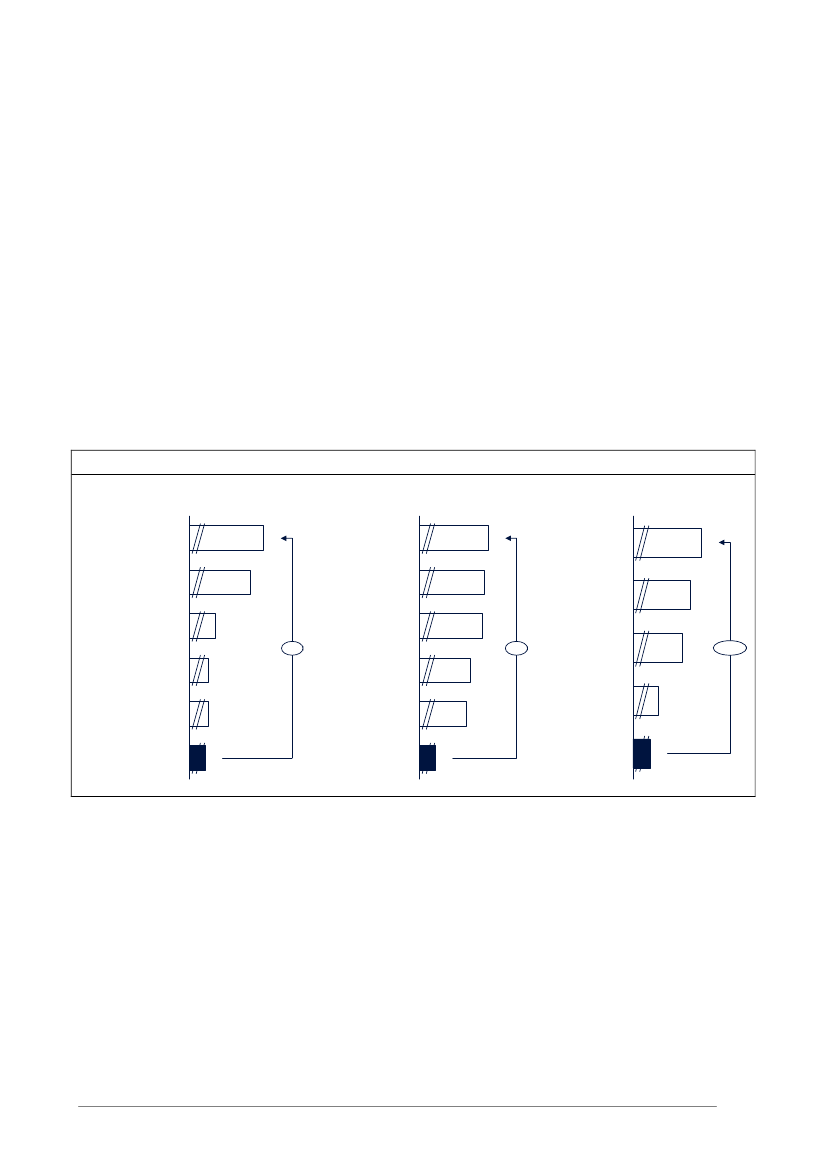

Under forudsætning af en proportional sammenhæng mellem BNP-vækst og forbruget af kulturydelser i2012-2015, vil egenindtjeningen kunne styrkes med ca. 10 mill.kr. frem mod 2015 som følge af makro-økonomiske effekter. Fremskrivningen af DKT’s egenindtjening er foretages med afsæt i IMFs og EIUs(Economist Intelligence Unit) skøn for den reale BNP-vækst i Danmark i 2012-2015. Beregningen af kon-junktureffekten baserer sig på teatrets aktivitetsniveau i 2010.Den makroøkonomiske effekt forventes at kunne forbedre DKT’s sædebelægning med 6 procentpointfrem mod 2015, hvis udbuddet af sæder fastholdes på 2011-niveauet. Dermed vil der fortsat være etoverudbud af sæder på ca. 21% i 2014 ved det nuværende kapacitetsniveau.Yderligere salgsfremmende initiativerDKT har iværksat en række tiltag i 2010 og 2011 for at styrke billetsalget, herunder gennemført en nati-onal branding kampagne der markedsfører DKT frem for de enkelte opsætninger. Herudover har teateretbl.a. udrullet et nyt billet- og CRM-system (Customer Relationship Management), hvilket har accelereretudviklingen hen imod, at flere kunder køber billetterne på DKT’s hjemmeside.Der er imidlertid også en række strategiske udfordringer, som det er vigtigt, at DKT adresserer fremad-rettet, såfremt egenindtjeningen skal styrkes yderligere. DKT har først og fremmest et højt udbud af sæ-der, hvilket er en medvirkende forklaring på den forholdsvis lave sædebelægning sammenlignet medrelevante sammenlignelige scenekunstinstitutioner, jf. figuren nedenfor.

Figur 2: Sædebelægning i DKT i forhold til sammenlignelige scenekunstinstitutionerSædebelægning, operaProcentNorske Operan& Ballett (NO)Sædebelægning, balletProcentHamburgStaatsoper (DE)Sædebelægning, skuespilProcent

97

95

Kungliga DramatiskaTeatern (SE)

85

Royal OperaHouse (UK)

93

Royal OperaHouse (UK)

93

KøbenhavnsTeater (DK)

82

SuomenKansallisoopperan (FI)*

82

Kungliga Operan (SE)

92

+18StaatsoperHamburg (DE)80Norske Operan& Ballett (NO)85

+31

Nationaltheatret (NO)

79

+23%

Kungliga Operan (SE)

80

SuomenKansallisoopperan (FI)*

Aarhus Teater (DK)82

72

Det KongeligeTeater (DK)

79

Det KongeligeTeater (DK)

64

Det Kongelige Teater

69

Med en sædebelægning på gennemsnitligt 74% er der basis for at øge salget gennem en øget salgseffek-tivitet.På trods af flere gennemførte initiativer og undersøgelser, er der er ikke formuleret en klar strategi for atøge sædebelægningen i form af mål og handlingsplaner. Den lave sædebelægning skaber en udfordring iforhold til at styrke indtjeningen via ”dynamisk prissætning”, som DKT er begyndt at eksperimenteremed. Dynamisk prissætning er et prissætningsprincip, hvor sæderne i salen prisfastsættes i forhold tilefterspørgslen (som det kendes fra bl.a. flyselskaber). En øget indtjening fra dynamisk prissætning for-udsætter imidlertid, at der udbydes et knapt gode.Den lave sædebelægning kan også ses i sammenhæng med at DKT i de senere år har haft svært ved attiltrække og fastholde abonnenter, der er faldet kraftigt i løbet af blot få sæsoner. Abonnenterne er skif-tet til den mere fleksible ordning med minimum seks valgfrie billetter, hvilket skaber lavere belægning påsvært solgte produktioner. Abonnentgruppen er en meget vigtig kundegruppe, da de tegner sig for 23%af billetindtægterne.

3| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Det vurderes, at DKT kan adressere disse udfordringer ved at iværksætte en række yderligere salgs-fremmende initiativer:Sikre, at DKT har de fornødne frihedsgrader til at kunne gennemføre forestillinger, der kan bidragetil at trække bredere og yngre målgrupper ind i Det Kongelige Teaters univers og styrke repertoire-planlægning (afstemme repertoirets bredde og målgrupper i forhold efterspørgsel), med henblik påat understøtte strategiske mål om at øge indtjeningen. Dette initiativ skal naturligvis ses i forhold tilde lovfastsatte bindinger og kulturpolitiske overvejelser, som måtte trække i andre retninger.Opstilling af strategiske mål og løbende opfølgning på nøgletal for styrkelse af egenindtjeningen(solgte billetter, billetindtægter, betalt belægning). Forankring af mål for billetindtægter og sædebe-lægning i kunstneriske afdelinger under ledelse af planlægnings- og personaledirektøren.Øge belægningen gennem øget loyalitet (primært abonnenter) og en bredere kundebase. Der ses etpotentiale for at udvikle abonnent- og loyalitetsprodukter der passer til bredere segmenterØge salgseffektiviteten gennem en mere salgsfokuseret kommunikation og udvikling af værktøjskas-se til at korrigere sædebelægningen i situationer, hvor en opsætning sælger under forventning.Konvertering af salgsressourcer fra passiv til opsøgende salg samt fokus på udvikling af krydssalg(salg på tværs af genrer)og abonnementssalg.Styrke indtjeningen fra erhvervsarrangementer ved at brede viften af arrangementstyper ud og blivebedre til at understøtte særarrangementer med et kunstnerisk indhold.

Vi har skønnet effekten af disse tiltag til netto 4-6 millioner kroner i øget indtjening, men skal samtidigbemærke, at dette skøn er behæftet med væsentlig usikkerhed. De ovennævnte initiativer skal alene sessom eksempler på tiltag, der kan bidrage til at styrke egenindtjeningen. Den nærmere tilrettelæggelse afdisse initiativer forudsætter, at der udarbejdes en egentlig salgsstrategi for den kommende fire-årsperiode, hvor de forskellige initiativer afstemmes i forhold til hinanden. Såfremt der ikke gennemføresyderligere salgsfremmende initiativer til at styrke billetsalget må det alternativt – ud fra en rent økono-misk betragtning – anbefales at nedbringe aktiviteten, med henblik på at sikre en øget sædebelægning.

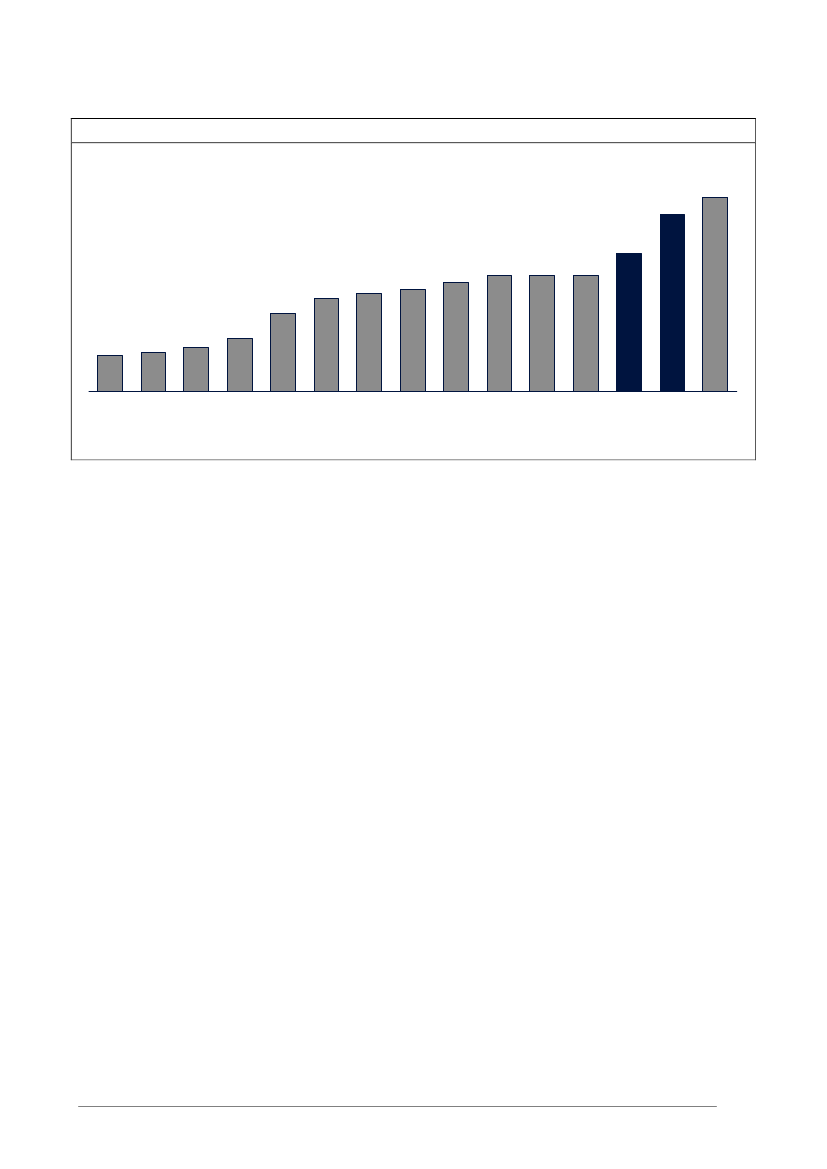

2.2. ADMINISTRATION OG STØTTEFUNKTIONERQuartz+Co har som led i budgetanalysen gennemført en undersøgelse af effektiviseringsmuligheder iforhold til administration og støttefunktioner.Øge ledelsesspænd i centrale administrative funktioner og støttefunktionerDKT har administrative funktioner og støttefunktioner både centralt (under Økonomi- og Bygningsdirek-tøren og Produktions- og personaledirektøren) og decentralt under de kunstneriske chefer.Det kan konstateres, at de centrale administrations- og støttefunktioner er opdelt i et forholdsvis stortantal organisatoriske afdelinger og underafdelinger. Der er ansat 12 chefer og 5 teamledere med perso-naleansvar til at lede i alt 88 medarbejdere i centralt placerede afdelinger beskæftiget med administrati-on og støttefunktioner (excl. afdelinger for produktion af kostumer og dekorationer)Medarbejder/lederrationen i DKT’s centrale afdelinger for administration og støttefunktioner er derforforholdsvist lav, jf. figur 3 nedenfor.

4| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Figur 3: Medarbejder/lederratio i Det Kongelige Teaters administration og støttefunktionerMedarbejder/lederratio*Ratio10,09,1

7,16,06,06,0

4,84,02,71,82,02,3

5,0

5,3

5,6

Planlægning/ Sponsor Administration Turne ogSalg- ogkongeplan(kommerciel gæstespil publikumafd)(eksklusiveforhuse ogrestaurant)

It

Kommuni- Erhvervs- Regnskabs- Bygningkation ogafdelingafdelingog driftmarketing

Personale-afdelingen

Juridisk Benchmark Benchmarkafdeling (v/ span-of- (v/ span-of-control på control påotte)ti)

Budgetafdeling

Note: * I beregningen af afdelingens ledelsesressourcer er nederste cheflag regnet med i fuld vægt, mens næstnederste lag er regnetmed forholdsmæssigt. Fx vil en chef, der er leder for to afdelinger regnes med ½ gang i hver afdeling, mens den underordnedeleder for afdelingen regnes med 1 gang.Kilde: Det Kongelige Teater

Der findes ikke ét rigtigt medarbejder/lederratio, eftersom dette afhænger af en række forskellige for-hold, fx opgavernes ensartethed, geografisk spredning, opgavernes kompleksitet, kompetencer og koor-dinationsbehov. Organisationer med et bredt ledelsesspænd karakteriseres oftest ved få ledelseslag ogdermed kort afstand fra bund til top, fordi hver leder har mange medarbejdere under sig. Omvendt er enorganisation med et smalt ledelsesspænd karakteriseret ved mange lag, mange enheder og langt frabund til top.Såfremt DKT gennem en reorganisering kan øge det gennemsnitlige ledelsesspænd til 8, hvilket Qu-artz+Co vurderer er et realistisk mål for DKT, vil det indebære, at der kan frigøres ca. 5-6 chefer og ellerteamledere med personaleansvar. En del af disse stillinger vurderes at kunne nedlægges, mens de reste-rende stillinger kan genbesættes af medarbejdere uden ledelsesroller. Herved kan der opnås en besparel-se på i størrelsesordenen 1-2,5 mill.kr.Det Kongelige Teater har bemærket, at der allerede er gennemført en reduktion af 5-6 chefstillinger i deseneste år, og at yderligere reduktioner vanskeliggøres af, at DKT er en kompleks virksomhed, og beho-vet for chefressourcer skal ses i relation til ikke alene personale ledelse med også fagspecifik ledelse. Detbemærkes i øvrigt at lønniveauet for nogle af de medarbejdere, som er regnet med i gruppen af che-fer/ledere er relativt lavt lønnede.Styrket økonomistyring gennem centralisering af økonomiressourcer.Økonomikompetencerne i DKT er spredt på mange afdelinger. Den centrale budgetafdeling består af 3½årsværk, hvilket giver begrænsede muligheder for at gennemføre controlling/analyser, der kan bidrage tilat sikre bedre ressourceudnyttelse I organisationen.Det ses et potentiale for bedre at udnytte de samlede økonomikompetencer i DKT og for at frigøre res-sourcer gennem en øget centralisering og specialisering i de økonomiadministrative opgaver. Hervedvurderes det, at der kan opnås besparelser på 1-1,5 mill.kr.Udflytte bibliotek i takt med digitaliseringDKT’s arkiv og bibliotek har eksisteret siden 1748. Der er 3 personer ansat som bibliotekarer. Biblioteketgennemgår i øjeblikket en digitaliseringsproces med henblik på at gøre materialet tilgængeligt for enbredere målgruppe.

5| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Såfremt der skal findes yderligere besparelser inden for administration og støttefunktioner, kan det over-vejes at overflytte DKT’s bibliotek til Det Kongelige Bibliotek i takt med, at biblioteket digitaliseres. Om-kostningerne til digitalisering af DKT’s bibliotek vurderes i vid udstrækning af kunne finansieres gennemsponsorater og donationer. Ved dette initiativ vurderer DKT, at der kan opnås en årlig besparelse på 0-0,8 mill.kr.

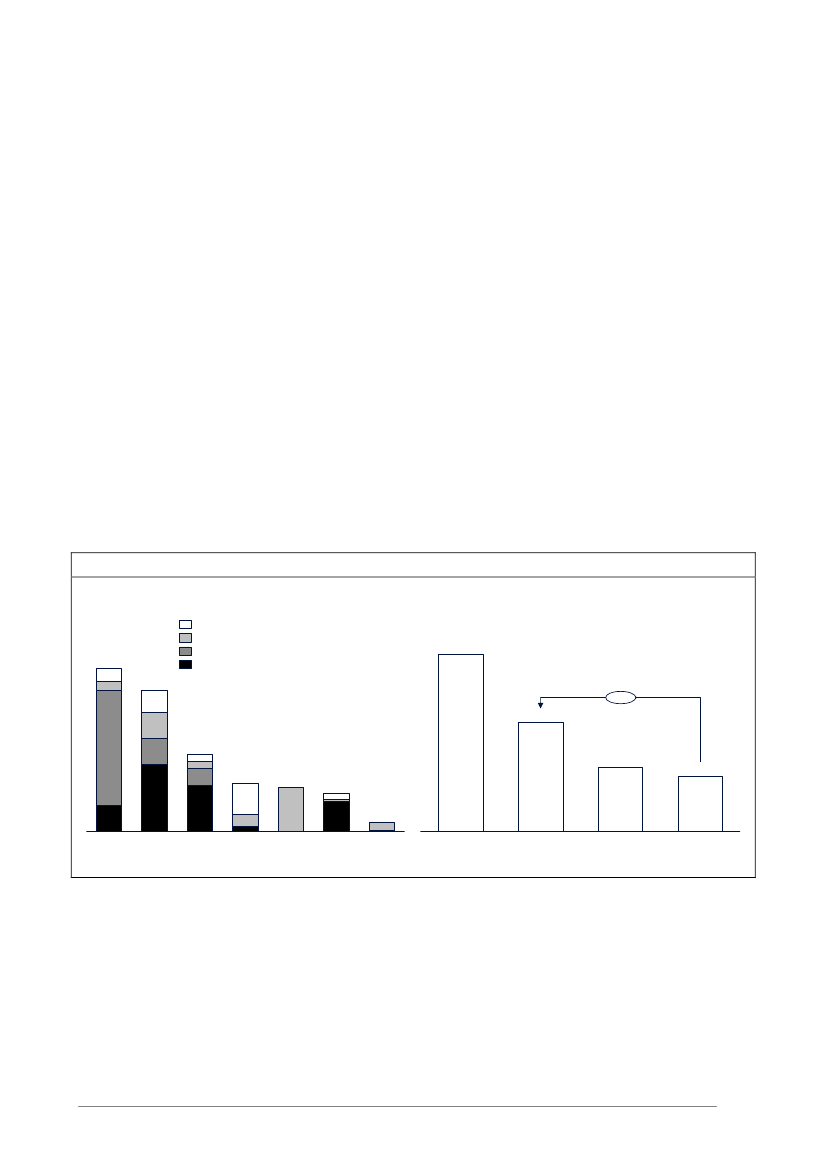

2.3. INDKØB AF VARER OG TJENESTEYDELSERSom led i budgetanalysen er der endvidere gennemført en analyse af effektiviseringsmuligheder i forholdtil DKT’s indkøb af varer og tjenesteydelser. DKT’s indkøb af varer og tjenesteydelser udgjorde i 2010knap 244 mill.kr. og er forholdsvis fragmenteret på ca. 1900 leverandører.

Figur 4: Indkøb i Det Kongelige Teater fordelt på varekategorierSamlet indkøb pr. indkøbskategori (statens), 2010

DKK millionerGennemsnitlige indkøb pr. faktura

pr. indkøbskategori, 2010

DKK9.20719.959171579.735

Antal leverandører pr.

indkøbskategori, 2010

Antal f aktura956271Teater- og f ilmrekvisitter m.m.Konsulentydelser (ej it)Husleje og andetElektricitet

7619

115.705

1391471868

Bygningsdrif t og -vedligeholdRengøringsydelserKantine og catering

151410

13.57414.8771.130

Konsulentydelser – økonomiVagt og sikringVarme

887

674.84918.34323.362

22626147113671779642.941*

Trykke-, kopi- og printydelserMedieudgif terPost, f ragt og forsendelseMusikinstrumenter m.m.

5443

6.52626.9893.3167.988

Vedligehold af inventarAndreTotal

* Heraf er ca. 1.900 unikke leverandører, da flere leverandører har salg i forskellige kategorierNote: Enkelte fakturaer, der inkluderer beløb for rabat og levering, er opdelt i flere kategorier.Kilde: Data fra Det Kongelige Teater (2011), Quartz+Co-analyse

På baggrund af de gennemførte analyser kan der peges på følgende effektiviseringsmuligheder:Standardisering og konsolidering af indkøb på færre leverandører med henblik på bl.a. at opnå volumen-rabatterDet samlede indkøb på egne og fælles offentlige rabataftaler udgør under 4 mill.kr. i 2010. Herudover erder gennemført udbud af opgaver til en samlet værdi af 24 mill.kr. (rengøring og vagttjenester)I 2010 havde teateret to skriftlige rabataftaler. Produktionsafdelingen har derudover 4-5 mundtlige ra-bataftaler, der af DKT vurderes til at være konkurrencedygtige på baggrund af uformelle test-udbud. DKTkøber ind gennem Statens Indkøb i de kategorier, der er underlagt denne ordning, men dette indkøbudgør kun en meget lille andel af DKT’s samlede indkøb. DKT har endvidere anvendt SKI-aftalen til enkel-te indkøb hos én leverandør.Det vurderes, at DKT kan opnå besparelser gennem en øget standardisering og konsolidering af indkøbetpå færre leverandører, med henblik på bl.a. opnåelse af volumenrabatter. DKT bør samtidig have fokuspå at maksimere indkøbet af varer og tjenesteydelser på rabataftaler – enten gennem egne aftaler ellerved brug af fælles offentlige rabataftaler. Der bør opstilles mål for compliance og indkøbsbesparelser ogløbende følges op herpå.Det vurderes, at det samlede potentiale for effektivisering af indkøb udgør i størrelsesordenen 3-9 mill.kr.Det samlede potentiale er beregnet ud fa en antagelse om, at indkøb for 150 mio. kr. af det samledeindkøb på 244 mio. kr. kan effektiviseres. Det forudsatte gennemsnitlige effektiviseringspotentiale ligger

6| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

under det, der typisk kan realiseres ved indkøbseffektiviseringer, hvilket afspejler at, DKT indkøber noglesærlige varekategorierStyrkelse af den centrale indkøbsfunktionDen centrale indkøbsafdeling i DKT består af to medarbejdere i regnskabsafdelingen, der er ansvarlige forindkøbspolitik og strategi samt indsamling af information om teaterets samlede indkøb. Der er 13 indkø-bere decentralt i afdelingerne med specifikt ansvar for et indkøbsområde og yderligere 55+ personer derer bemyndiget til at købe ind.Der er ikke i den centrale indkøbsfunktion et fuldt dækkende overblik over gældende rabataftaler og ind-køb via SKI og Statens Indkøb, og der følges ikke systematisk op på compliance i forhold til indkøb pårabataftaler. Der er samtidig ikke formuleret en klar strategi for indkøbseffektivisering gennem standardi-sering og konsolidering af indkøb på med henblik på opnå af volumenrabatter gennem færre leverandø-rer.Det forslås at DKT i forbindelse med implementering af et nyt indkøbssystem styrker den centrale ind-købsafdeling og nedbringer antallet af indkøbere. Dette skal ske for bedre at kunne forhandle rabatafta-ler, sikre en bedre behovsstyring og for at sikre maksimal anvendelse af egne og fælles offentlige rabat-aftaler.

2.4. PRODUKTION AF DEKORATIONERQuartz+Co har som led i budgetanalysen analyseret mulighederne for at nedbringe DKT’s omkostningertil produktion af scenografi og dekorationer.I fireårsaftalen for perioden 2004-2007 blev det besluttet, at det Kongelige Teater som følge af ibrugtag-ningen af Operaen skulle etablere nye værkstedsfaciliteter. I 2004 fik Slots- og Ejendomsstyrelsen (SES)tilslutning til at købe og indrette en bygning på Refshaleøen, der tidligere har tilhørt B&W. for i alt DKK92 millioner – heraf DKK 22 millioner til køb af selve ejendommen og DKK 70 millioner til indretning ogøvrige omkostninger. I DKT’s lejemål med SES er der fastsat en 30-års uopsigelighedsperiode på grundaf bygningens særlige indretning.DKT’s produktionshus på Refshaleøen er udstyret med moderne faciliteter og indrettet og tilrettelagt påen sådan måde, at det understøtter effektive arbejdsgange. Bl.a. gennemføres produktioner på tværs afalle tre kunstarter, hvilket anses for bedste praksis. Arbejdseffektiviteten vurderes at være steget med15%.Produktionshuset er dimensioneret til ca. 67.000 værkstedstimer om året. DKT har imidlertid ikke pånoget tidspunkt siden åbningen af operaen været tæt på at kunne udnytte kapaciteten og producereraktuelt (i 2011) 32.500 værkstedstimer i produktionshuset.Med den aktuelle produktion, som den ser i 2011 er prisen pr. produktionstime på 636 kr/time, dvs. 25%mere end i tiden før opførelsen af produktionshuset. Dette opvejes delvist af en øget effektivitet i ar-bejdstilrettelæggelsen. Ved fuld kapacitetsudnyttelse ville prisen pr. produktionstime ligge på 465kr/timen, hvilket er ca. 10% mindre, end da produktionen lå på gl. Scene, jf. figur 5.

7| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Figur 5: Omkostningerne pr. produktionstime ved produktion af dekorationerPris pr. produktionstime, eksklusive materialerDKKTimepris, ekstern leverandørHistorisk

Kapacitetsomkostning+25%636613558-9%Timepris, intern

509346219465323268175

480409

290

290

290

290

290

2002(23.000 timer)

2011(32.500 timer– ekskl. timeri byen)

DKT – målDKT – mål på1-3 årlang sigt(50.000 timer – (62.000 timer –inkl. timer i byen) inkl. timer i bye*

Fuld kapacitet(67.000 timer)

Eksternleverandør,DTK estimat

Eksernleverandør,Q+C estimat

Kilde: Det Kongelige Teater og Danmarks Statistik

Kort sigt – indsourcing af alle produktionsopgaverPå kort sigt kan DKT at kunne opnå en besparelse gennem at indsource alle produktionsopgaver, der idag udføres af eksterne leverandører (ca. 15% af den samlede produktion), med henblik på at forbedrekapacitetsudnyttelsen. Det vil ved nuværende produktionsniveau kunne give en årlig besparelse på op til1 mill.kr. Dette stiller krav om en øget planlægning, så der undgås flaskehalse i produktionen.Det Kongelige Teater har hertil bemærket, at brugen af eksterne producenter ud over at modvirke fla-skehalssituationer tjener til at efterprøve teatret interne omkostninger ved tilsvarende opgaver mod mar-kedsprisen.Det er dog Quartz+Cos vurdering, at det med den nuværende produktionskapacitet er økonomisk mestfordelagtigt for DKT at varetage så stor en del af produktionen selv, givet de faste kapacitetsomkostnin-ger der knytter sig til produktionshuset.Mellemlang sigt – salg af dekorationer til eksternePå mellemlang kan DKT opnå en besparelse ved at øge den eksterne opgaveandel med 5-10.000 timergennem salg af produktioner til udenlandske operascener og andre relevante film- og scenekunstvirk-somheder i ind- og udland. Besparelsen opnås ved, at indtægter fra salg af dekorationer vil bidrage til atdække en del af DKTs kapacitetsomkostninger i produktionshuset. DKT vurderer, at der er 75% sandsyn-lighed for realisering af dette scenarie, hvilket vil kunne medføre en budgetforbedring på mellem 1-2mill.kr.Såfremt det ikke inden for 1½-2 år er lykkedes at øge opgavemængden i produktionshuset væsentligt,må det anbefales, at der foretages en nærmere analyse af muligheder og konsekvenser af en strukturelændring af produktionshuset. De strukturelle ændringer kunne fx bestå i en fuld outsourcing eller at loka-lisere produktionshuset i en væsentlig mindre bygning, kombineret med en større outsourcing af opgaverend i dag (fx 75%). Attraktiviteten af et sådant scenarie forudsætter dog, at de nuværende produktions-faciliteter kan afhændes til en rimelig pris.

2.5. BYGNINGSDRIFTSOMKOSTNINGERQuartz+Co har som led i budgetanalysen analyseret DKT’s bygningsdrift og arealudnyttelse. DKT’s byg-ningsdriftsomkostninger er steget markant med ibrugtagningen af Operaen og Skuespilhuset. De samledeomkostninger (inkl. afskrivninger) udgør i 2010 133 mill.kr. Såfremt finansielle omkostninger og neutrali-serede omkostninger fra Operaen medregnes udgør de samlede bygningsomkostninger knap 300 mill.kr.

8| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Ud af de samlede bygningsomkostninger er 63 mill.kr. påvirkelige. DKT har på disse områder gennemførtbesparelser på ca. 1,5 MKK gennem reduktion af serviceniveauet.På baggrund af de gennemførte analyser kan der peges på følgende budgetforbedringsmuligheder.Energibesparende foranstaltningerDKT’s elforbrug er steget markant siden 2004 på baggrund af stigende elpriser men også på baggrund afet stigende forbrug af kWh. DKT har i samarbejde med DONG Energy identificeret flere økonomisk fordel-agtige tiltag med kort tilbagebetalingstid der kunne foretages for at spare på dette forbrug. DKT har ikkei dag en samlet investeringsplan for gennemførelse af energibesparende foranstaltninger.Det foreslås, at DKT udarbejder en samlet investeringsplan for nedbringelse af energiomkostningerne, oggennemfører alle energibesparende foranstaltninger, med en tilbagebetalingstid på 5 år eller derunder.Investeringerne kan finansieres gennem træk på lånerammen eller ved indgåelse af sponsoraftaler.Det estimeres, at DKT gennem energibesparende foranstaltninger kan nedbringe energiforbruget i allehuse svarende til en besparelse på 4 mill.kr. årligt, og at de samlede omkostninger hertil vil udgøre 18-20 mill.kr.Intensivere arealudnyttelse og udskille arealer uden for nøglebygningerDKT råder over i alt knap 130.000 m2 fordelt på 7 adresser. Kontorarealer til medarbejdere, mødeloka-ler, kantiner mv. udgør den største del (34%), mens kunderettede arealer udgør den næststørste del(30%).En beregning af kontorareal pr. medarbejder viser, at arealforbruget i DKT ligger betydeligt over gen-nemsnittet i staten – i DKT’s tilfælde beregnet som antallet af m2 til kontor, mødelokaler og kantiner,sammenholdt med antal pc-arbejdspladser (ca. 600 pladser), jf. figur 6.

Figur 6: Arealanvendelse i DKTArealfordeling i DKT's bygningerKvadratmeterAndet (fx påkædning, undervisning, produktion m.v.)

Kontorarealforbrug pr. årsværkKvadratmeter

Opbevaring (fx arkiv/lager/kælder)Kunderettede arealer (fx foyer, scene, bagscene m.v)40.00034.596+97%

73119

Kontorarealer til medarbejdere/mødelokale/ kantine/gangar

18.8744337

11.740

10.954

9.383

2.338DKT – areal ialt/alle årsværkDKT –kontorarealer/antalpc-arbejdspladser*KUM – gennemsnitHele staten –gennemsnit

Operaen

Gl Scene(T8) *

Skuespil- Produktions- Jubii-husethusethal (S2)

T1 ogT3 (NyScene )*

Vestindiskpakhus

Kilde: Det Kongelige Teater og Slots- og Ejendomsstyrelsen

Med henblik på at opnå en mere intensiv arealudnyttelse af bygningerne i DKT kan det overvejes at ud-skille Tordenskjoldsgade 1 (T1) og evt. Tordenskjoldsgade 3 (T3), idet det forudsættes, at DKT ogsåfremadrettet skal udføre aktiviteter på alle tre hovedscener, dvs. Kgs. Nytorv, Skuespilhuset og Operaenpå Holmen.Der er ikke i nærværende analyse udarbejdet en egentlig lokaleplan for DKT, men det vurderes, at derbl.a. i skuespilhuset er ledig plads til mere administrativt personale (bl.a. ved flytning af biblioteket, etab-lering af fleksible arbejdspladser mv.). Der skal i den forbindelse også findes en måde at håndtere ballet-

9| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

skolen på, der aktuelt benytter ca. 40% af arealerne i T1 og T3. En mulighed kunne være alene at an-vende T3 til balletskole, og udskille T1.Den samlede omkostning for DKT ved at eje T1 og T3 udgør knap 8 mill.kr. årligt pr. bygning. DKT kansåledes spare ca. 8 millioner årligt ved at sælge de to bygninger. Besparelsen er ca. det halve ved enudskillelse af kun en af bygningerne (T1). Omkostninger ved flytning og indretning af lokaler i øvrigebygninger forudsættes finansieret af salgsprovenuet fra T1 og evt. T3.

3. OPTIMERINGSMULIGHEDER PÅ LÆNGERE SIGTQuartz+Co har i forbindelse med nærværende analyse identificeret en række optimeringsmuligheder,som enten ikke har direkte budgeteffekt i den kommende 4-årsperiode eller som kan være relevante atgennemføre på længere sigt.

3.1. OVERDRAGELSE AF BYGNINGSEJERSKABET TIL EN STATSLIG EJENDOMSFORVALTERSom led i analysen af DKT er der foretaget en overordnet vurdering af konsekvenserne af at overflytteejerskabet af DKT’s bygninger til en statslig ejendomsforvalter. En tilsvarende model anvendes bl.a. iNorge, hvor Statsbygg udlejer operaen til Norske Operan.En overdragelse af bygningsejerskabet vil ikke med nogen sikkerhed kunne nedbringe teatrets omkost-ninger til bygningsdrift, hvorfor der skal være andre bevæggrunde for at flytte ejerskab og ansvar. Dervurderes at kunne opnås følgende strategiske fordele ved en overflytning af bygningsejerskabet til enstatslig ejendomsforvalterDKT kan koncentrere sig om kernedriften og overlade bygningsdriften til den statslige bygningsudle-jer, og herigennem frigøre ledelseskraft.Bedre muligheder for finansiering af energibesparende foranstaltninger, hvilket i dag delvist hindresaf teaterets pressede økonomiStørre sikkerhed for, at der ikke oparbejdes genopretningspukler pga. underbudgettering af alminde-lig bygningsvedligehold.Mulighed for øget fleksibilitet i lokaleanvendelsen (se nedenfor)

Blandt mulige problemer ved en overdragelse kan nævnesMulige uhensigtsmæssigheder/ synergitab ved deling af intern og ekstern bygningsvedligeholdelsemellem DKT og en statslig ejendomsforvalter.Lange kontraktbindinger i specialindrettet byggeri begrænser incitamenter/ muligheder for fleksibeltat tilpasse lokaleanvendelsen.

Det har ikke det foreliggende grundlag været muligt, at vurdere de økonomiske konsekvenser ved enoverflytning af bygningsejerskabet til en statslig ejendomsforvalter. Det vil bl.a. kræve en opdeling afDKT’s nuværende bygningsdriftsomkostninger på delformål (som ikke understøttes af de regnskabsmæs-sige registreringer), samt en nærmere analyse af mulighederne for tilrettelæggelsen af et hensigtsmæs-sigt opgavesnit mellem DKT og den statslige ejendomsforvalter.Det vil i en samlet vurdering være nødvendigt at tage højde for i beregningerne, at DKT i en årrækkeikke har afsat tilstrækkelige midler til almindelig vedligehold af bygningerne på Kgs. Nytorv, der i en år-række er blevet udsat for en meget betydelig nedslidning. Genopretningen heraf udgør efter det oplysteop imod 300-400 mill.kr., baseret på de bygningssyn der er udført af Den Kongelige Bygningsinspektør.Som led i overdragelsen af Gl. scene til en statslig bygningsforvalter kan det overvejes at udnytte lejlig-heden til at reducere DKT’s anvendelse af Gamle Scene, fx ved at DKT lejer sig ind på scenen nogle må-neder om året, med henblik på at sælge den resterende tid i blokke til andre producenter af tea-ter/forestillinger. Dette vil give DKT en huslejebesparelse. Realisering af et en samlet økonomisk gevinstfor staten forudsætter imidlertid, at der er en efterspørgsel og betalingsvillighed i markedet for at udnytteden resterende scenetid på Gl. Scene. Der vurderes umiddelbart at være en stor risiko for tomgang foren statslig udlejer, hvilket vil reducere attraktiviteten af et sådant scenarie.

10| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

Det anbefales, at der i samarbejde med SES og UBST gennemføres en nærmere undersøgelse af de stra-tegiske, økonomiske og operationelle konsekvenser af en udskillelse af bygningsejerskabet til en statsligejendomsforvalter.

3.2. UDVIKLING AF DKT’S ØKONOMISTYRINGSom led i budgetanalysen af DKT er der foretaget en vurdering af hensigtsmæssigheden af den interneøkonomistyring, herunder mulighederne for styrkelse af økonomistyringen.En modenhedsvurdering af økonomistyringen indikerer, at styringen generelt lever op til kravene til enstatsvirksomhed, og at udviklingsmulighederne primært er knyttet til aktivitets- og ressourcestyring. Påbaggrund af de gennemførte analyser kan der peges på følgende udviklingsmuligheder I forhold til deninterne økonomistyring.Sikre større variabilitet i omkostningsstruktur:DKT fremstår som en virksomhed med meget betydelige kapacitetsomkostninger og en begrænset kapa-citetsudnyttelse (gælder udnyttelse af såvel scener og produktionsfaciliteter).DKT har vanskeligt ved at øge eller reducere kapaciteten ved ændringer i efterspørgslen pga. den langeplanlægningshorisont og lav variabilitet i omkostningsstrukturen. Et generelt strategisk fokus i den øko-nomiske styring bør derfor være, at sikre større variabilitet i omkostningsstrukturen i fremtidige dispone-ringer, fx gennem øget outsourcing, kapacitetstilpasning, tidsbegrænset ansættelse ol.Øget fokus på risikostyring:Med billetindtægter på samlet ca. 120 mill.kr. i 2010 (145 mill.kr. i 2008) ligger der en betydelig økono-misk risiko i repertoireplanlægningen. DKT arbejder løbende med at tilpasse repertoiret til de budgettere-de indtægtsforventninger, og følger løbende op på billetsalget undervejs i sæsonen. Der ses dog et po-tentiale for at formalisere risikostyringen yderligere, herunder styrke dialogen mellem forskellige afdelin-ger (kunstnerisk afdeling, planlægning, budget og marketing) i planlægningsfasen.Dette kan fx ske gennem at implementere et risikostyringsværktøj, der kan fungere som afsæt for endialog om risikoprofilen for hver enkelt opsætning og det samlede repertoire. I risikovurderingen bør ogsåinddrages forventninger til den generelle markedsudvikling, udvikling i publikumspræferencer mv. Derbør afsættes en budgetreserve, der matcher den forventede risiko.Decentraliseret ansvar for indtægtsbudget:DKT opererer med en høj grad af decentralisering af budgetansvaret på udgiftssiden, hvilket - kombineretmed en høj opfølgningskadence - medfører stor budgetdisciplin i organisationen. DKT har ikke decentrali-seret ansvaret for indtægtsbudgettet. De kunstneriske afdelinger er derfor ikke direkte ansvarlige for atsikre billetindtægter, hvilket skaber en risiko for en mindre grad af ansvarlighed/fokus på indtægtssiden ide kunstneriske afdelingers planlægning og afvikling af aktiviteter.Der bør derfor overvejes en model, hvor de enkelte kunstneriske afdelinger holdes op på et indtægtsbud-get. Dette vil sikre, at indtægtssiden tænkes tættere ind i de kunstneriske afdelingers planlægning ogafvikling af aktiviteter.

3.3. DIMENSIONERING OG ARBEJDSTILRETTELÆGGELSE I SCENETEKNIKQuartz+Co har som led i budgetanalysen foretaget en vurdering af effektiviseringsmuligheder på i forholdtil sceneteknikkens dimensionering og arbejdstilrettelæggelse. Følgende forhold er belyst 1) bemandings-norm, 2) antal prøver pr. titel og 3) arbejdstid og arbejdstilrettelæggelseSceneteknikkens opgaver består i at understøtte prøver og forestillinger på scenen gennem opsætning ognedtagning af scenografi, sceneskift samt lys og lyd. Sceneteknik havde i 2010 et budget på i alt 91mill.kr., og udgør dermed en betydelig omkostning i forbindelse med opsætning og gennemførelse afforestillingerBemandingsnormen er en væsentlig dimensionerende faktor for sceneteknikken, da denne definerer hvorstort et sceneteknikerhold, der som udgangspunkt skal til for at betjene hovedscenen i hvert af de trehuse. Der er foretaget en sammenligning af den scenetekniske dimensionering i DKT med en række an-

11| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé

dre huse. På baggrund af denne sammenstilling er der ikke noget der indikerer, at DKT’s sceneteknikskulle være overdimensioneret.En anden væsentlig cost-driver for sceneteknikken er antallet af prøveforløb, som de enkelte titler ernormeret til. Ændringer i antallet af prøveforløb vil naturligvis have en væsentlig indflydelse på det med-gåede ressourceforbrug til prøver. Der er ikke i nærværende analyse foretaget en nærmere vurdering afantallet af prøveforløb på de enkelte scener. En nærmere analyse heraf vil bl.a. kræve en afvejning imel-lem antal prøver og konsekvenser i forhold til den kunstneriske kvalitet.I sceneteknikernes overenskomster er der krav om, at vagtplanerne skal låses for en hel sæson. Ændrin-ger i planen udløses kompensation i form af 100% overarbejdstillæg. Overenskomstens bestemmelserom fastlåsning af vagtplaner for en hel sæson giver ufleksibilitet for DKT’s afvikling af prøver og forestil-linger og kan virke hæmmende i forhold til en ambition om at kunne understøtte erhvervs-arrangementermed kunstnerisk indhold. Der er aftalt et fleksibilitetstillæg for sceneteknikerne, som giver mulighed forat omlægge 1 vagt pr. måned for ansatte omfattet af aftalen. DKT har vurderet, at det ikke kan svare sigat betale for samme fleksibilitet i Operahuset, da programmerne her er mere fastlåste end i de øvrigehuse.Det anbefales, at der på længere sigt arbejdes på at øge fleksibiliteten i sceneteknikernes arbejdstidsreg-ler, der umiddelbart fremstår mere ufleksible end andre personalegrupper med varierende arbejdstider(fx politi, vagtpersonale og sygeplejersker)

4. PERSPEKTIVERING: KOMPLEKSITETSREDUKTION OG KLARE MÅLDet er Quartz+Cos vurdering, at en yderligere effektivisering af DKT’s virksomhed vil kræve, at der ar-bejdes på at reducere kompleksiteten af DKT, og at der fra bevillingsgivers side opstilles mål, der udstik-ker en klar strategisk retning for DKT’s virke.DKT fremstår i dag som en meget kompleks virksomhed, idet teateret, ud over at opføre og afvikle ope-ra, ballet, skuespil og koncerter ud fra på forhånd definerede måltal, er pålagt en lang række andre op-gaver, fx at uddanne operasangere og balletdansere, drive en balletkostskole (som netop er blevet udvi-det med en 0. klasse), gennemføre arrangementer og udlejningsvirksomhed (fx med krav om at gennem-føre 100.000 rundvisninger årligt), at få forestillinger ude fra landet og fra de mindre projektteatre udenfast scene ind på DKT, at gennemføre turne- og gæstespil, forvalte bygningsaktiver for ca. 3 mia.kr., atdrive et bibliotek osv.Mange af disse opgaver ligger i naturlig forlængelse af DKT’s hovedvirksomhed, men giver samtidig enkompleksitet i styring, udvikling og effektivisering af DKT. På grund af denne kompleksitet er DKT reeltafskåret fra et af de væsentligste effektiviseringshåndtag, som normalt anvendes i en virksomhed – nem-lig at reducere kompleksiteten og fokusere på kernevirksomheden.I forlængelse heraf vurderes det væsentligt, at sikre, at målene i en kommende 4-årsaftale udstikker enklar strategisk retning for DKT’s virksomhed. Det forudsætter bl.a., at en række af de kvalitative mål (fxmål om høj kunstnerisk kvalitet, at videreføre de klassiske traditioner og udvikle den nutidige scene-kunst) expliciteres yderligere, og at kvalitative såvel som kvantitative resultatmål prioriteres i et tydeligtmålhierarki. Fx bør vægtningen mellem aktivitetsmål, antal solgte billetter og indtægtsforventninger ek-spliciteres. Uden denne klarhed er der risiko for suboptimal adfærd, fx afvikling af forestillinger på tids-punkter af året, hvor der ikke er en efterspørgsel. Evt. kvantitative mål om antal opførte værker og fore-stillinger bør nøje afstemmes i forhold til forventninger om publikumsefterspørgsel.Det bør endvidere overvejes, om der på flere områder end i dag kan formuleres effektmål frem for kvan-titative resultatmål. Dette vil give DKT en større fleksibilitet og frihed til at foretage en afvejning mellemmål og midler.

12| Økonomisk analyse af Det Kongelige Teater - ledelsesresumé