Kulturudvalget 2011-12

KUU Alm.del Bilag 21

Offentligt

Økonomisk analyse af Det Kongelige TeaterDELRAPPORT 2: ANALYSE AF EFFEKTIVISERINGSMULIGHEDER

www.quartzco.com

17. September 2011Ryesgade 3A2200 CopenhagenT: +45 33 17 00 00

DENMARK

SWEDENBirger Jarlsgatan 7111 45 StockholmT: +46 (0)8 614 19 00

NORWAYInkognitogata 350256 OsloT: +47 22 59 36 00

110628-KUL101-Wor-Effektiviseringsanalyser-CS

Indholdsfortegnelse

1

Overblik over gennemførte budgetforbedringer 2009-2011Identificerede budgetforbedringsmuligheder på kort og mellemlang sigtDokumentation af analyserA) Muligheder for øget egenindtjeningB) Administration og støttefunktionerC) Indkøb af varer og tjenesteydelserD) Produktion af scenografiE) Bygningsdrift og arealudnyttelse

2

3

4

Udviklings- og budgetforbedringsmuligheder på længere sigtA) Bygningsejerskab hos statslig ejendomsudlejerB) Intern økonomistyringC) Sceneteknik

1

110628-KUL101-Wor-Effektiviseringsanalyser-CS

1. OVERBLIK OVER GENNEMFØRTE EFFEKTIVISERINGER I DET KONGELIGE TEATER

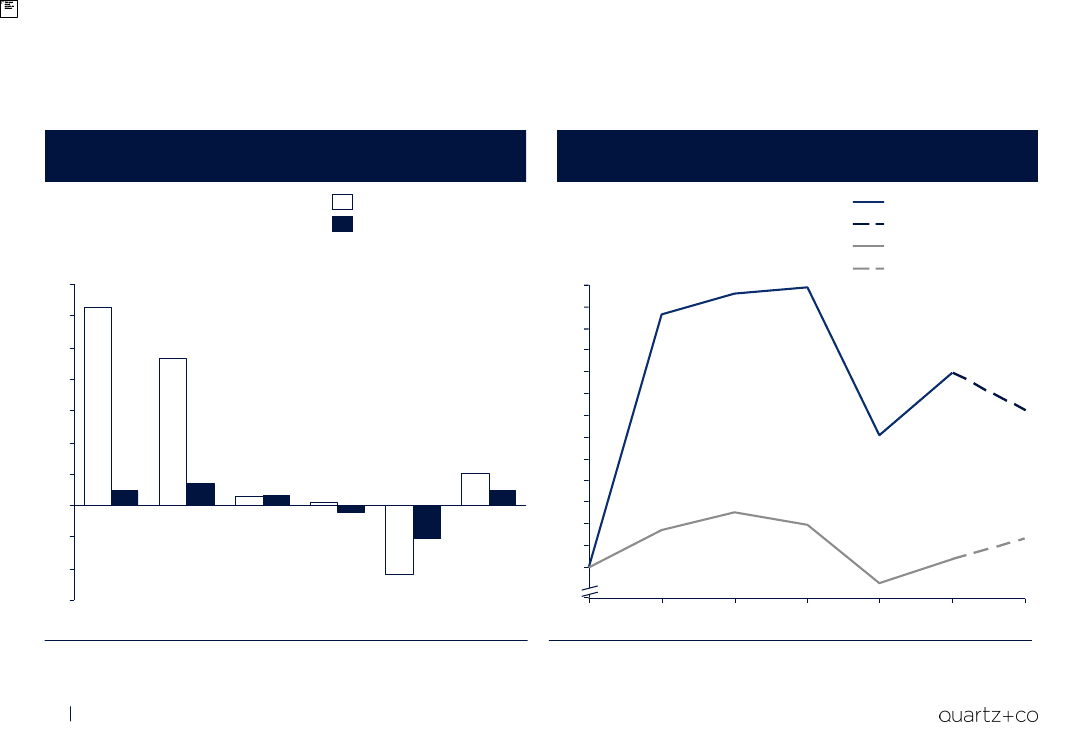

DKT har over tre år gennemført budgetreduktioner for netto ca. DKK 46 millioner. En stor del afbesparelserne er udmøntet på kernevirksomheden gennem en reduktion af antal forestillingerOver de sidste tre år er der gennemført vedvarende budgetreduktioner ogeffektiviseringer i DKT, svarende til knap DKK 50 millioner. Ved modregningaf strukturelle merudgifter* i perioden udgør den samlede budgetreduktionknap DKK 46 millioner. Hertil kommer engangsbesparelser i 2010-11på i alt DKK 15 millionerVedvarende besparelser i DKTDKK millionerVedvarende budgetreduktioner/effektiviseringerVedvarende strukturelle merudgifter22,6Administrationog hjælpefunktionerEn fordeling af de gennemførte besparelser på områder viser,at besparelser på DKK 23 millioner er udmøntet direkte i kerne-virksomheden, DKK 11 millioner som grønthøstere og DKK 5 millionerpå sceneteknik. På de øvrige områder er de gennemførte besparelsermere begrænsedeFordeling af besparelser (netto*) på områderDKK millionerLønØvrig drift

3,0

Bygningsdrift

2,6

11,7

26,4

Produktion11,5Sceneteknik

0,9

4,5

12,4Kernevirksomhed-0,8-3,8Grønthøster, andet20092010201111,122,9

2

* I de vedvarende budgetforbedringer er der modregnet for strukturelle merudgifter som følge af fx reorganiseringer, omprioriteringer ellerlønstigningerKilde: Det Kongelige teater, Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

1. OVERBLIK OVER GENNEMFØRTE EFFEKTIVISERINGER I DET KONGELIGE TEATER

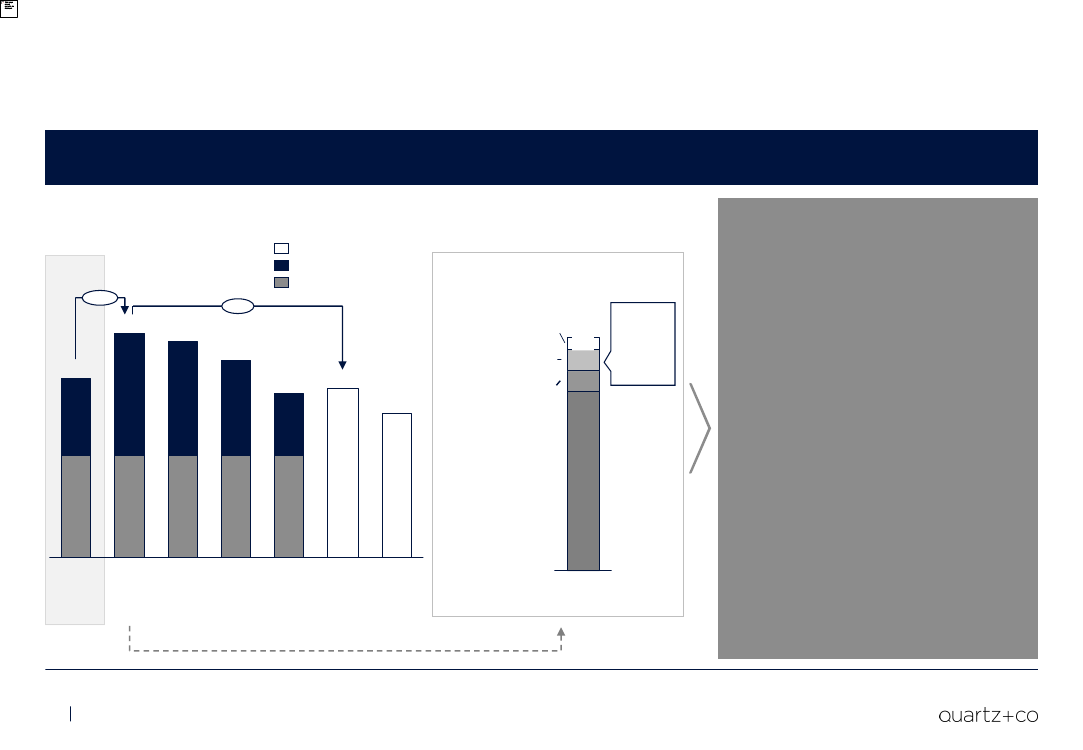

De gennemførte besparelser i perioden 2009-2011 har medført afskedigelse af personale svarendetil 57 årsværkVedvarende budgetforbedringer gennemført i budgettet for Det Kongelige Teater 2009-2011 (årsværk/DKK tusinder)Reduktion iReduktion i personaleomkostningårsværk(DKK tusinder)14-25,00-0,752,000,110,040,020,040,070,580,060,438,650,200,65Reduktion i øvrigeomkostningerReduktion iforestillings-omkostninger4,60Reduktion iomkostninger i alt9,652,000,754,511,641,551,893,620,580,181,739,701,00(0,75)2,80(0,70)0,100,100,500,100,400,501,100,201,001,402,601,20

BesparelseRepetoirejustering (ballet, opera, skuespil)BygningsdriftAdministration – reduktion af sekretariatsfunktioner

Årstal200920092009

Sceneteknik – reduktion som følge af færre forestillingerProduktion og kostume – budgetreduktion som følge af færreforestillingerSkuespil – færre nyproduktioner/ forestillinger (2/40)Ballet – færre forestillingerOpera – færre forestillingerBygning og drift – besparelseKommunikation – reduktion i støttefunktionReduktion af forhuspersonale

20102010201020102010201020102010

11424700,250,4

4,401,600,8751,853,35-0,100,12

Reduktion i fælles administration og hjælpefunktionerIndkøbsbesparelse – udmøntet som grønthøsterGrønthøsterOverdragelse af løn- og regnskabsopgaver til ØSCLønstigninger som følge af overenskomsterÆndret budgettering i produktion og kostumeSkuespil – reduktion af forestillingsbudgetBallet – reduktion af forestillingsbudgetOpera – reduktion af forestillingsbudgetKapel – reduktion af forestillingsbudgetBilletsalg – effektiviseringEffektivisering i salg, bibliotek, kommunikation samt it-enhedØget dækningsbidragGenerel besparelse for alle afdelinger på øvrige omkostningerEnergiforbrugBygningsvedlingeholdelseI alt 2009-2011

2010201020102010201020102011201120112011201120112011201120112011

33-(2)--1222-1----57

1,301,05-(0,75)2,80(0,7)0,500,801,000,90.0,25----19,64

0,600,180,230,501,502,0017,807,65

0,600,430,230,501,502,0045,95

3

* Tal i parentes angiver strukturelle merudgifterKilde: Det Kongelige Teater

110628-KUL101-Wor-Effektiviseringsanalyser-CS

2.… BUDGETFORBEDRINGSMULIGHEDER PÅ KORT OG MELLEMLANG SIGT

Quartz+Co har på vegne af Kulturministeriet og Finansministeriet gennemført en undersøgelse afpotentialerne for effektivisering af Det Kongelige Teaters administration, støttefunktioner, indkøb,produktion og bygningsdrift samt forbedringer af teatrets egenindtjeningPå omkostningssiden fokuseres på effektiviseringsmuligheder inden forgenerel ledelse og støttefunktioner, bygningsdrift, produktion og salg ogmarketing. Disse områder udgør knap 40% af DKT's samlede omkostningerOmkostningskomponenter i fokus for budgetanalysenDKK millionerI fokusIkke i fokusPå indtægtssiden fokuseres på mulighederne for at forbedre teateretsegenindtjening gennem billetsalg og øvrige kommercielle aktiviteter. Disseindtægter udgør ca. 25% af DKT's samlede indtægterIndtægtskomponenter i fokus for budgetanalysenDKK millionerI fokusIkke i fokus

OperaSceneteknikBalletØvrigeBygninger– ikke påvirkeligeSkuespilBygningsdrift - påvirkeligeProduktionSalg og marketingGenerel ledelse og støttefunktioner9288

208Bevilling550

I fokus866840%

Billetindtægtereksklusive Dyrehaven

129

I fokus

25%Øvrige indtægter6775%6361585660%Ikke i fokusSponsorindtægter3285

Ikke i fokus

Tilskud fraKøbenhavns Kommune

46

4

Kilde: Data fra Det Kongelige Teater (2011)

110628-KUL101-Wor-Effektiviseringsanalyser-CS

2. BUDGETFORBEDRINGSMULIGHEDER PÅ KORT OG MELLEMLANG SIGT

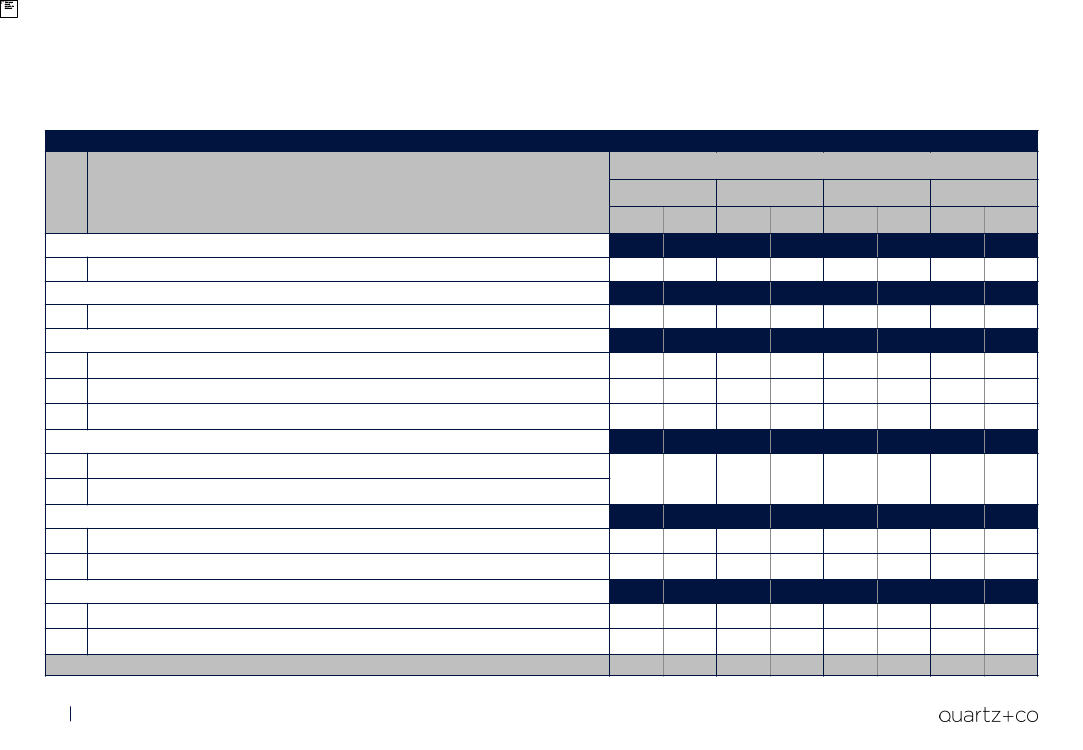

Quartz+Co har på baggrund af de gennemførte analyser identificeret budgetforbedringsmulighederpå kort og mellemlang sigt på yderligere DKK 25-47 millionerInitiativ/forslagIndtægts-forøgelse(DKKmillioner)Personalereduktion (ÅV)Besparelseøvrig drift(DKK millioner)Engangs-investering(DKKmillioner)Estimeret. netto.-forbedring (DKK millioner)ved fuld effektMin.Maks.

Nr.

Forslag

1. Konjunktureffekter1.AStyrket egenindtjening som følge af konjunkturudviklingen8-12---812

2. Salg og marketing (billetindtægter)2.AYderligere initiativer til at styrke egenindtjening4-6-46

3. Administration og støttefunktioner3.A3.B3.CØge span-of-control i administration og støttefunktionerStyrket økonomistyring gennem centralisering af økonomiressourcerDigitalisere og udflytte bibliotek*---2-31-22-3-----Ikke est.1102,51,50,8

4. Indkøb af varer og tjenesteydelser4.A4.BStandardisering og konsolidering af indkøbStyrkelse af central indkøbsfunktionen---3-9--5. Produktion af dekorationer5.A5.BKort sigt: indsourcing af alle produktionsopgaver*Mellemlang sigt – øge ekstern opgaveandel (5.000-10.000 timer)*-1-2(3)(3-6)0,5-1---0,5112-39

6. Bygningsdrift og arealudnyttelse6.A6.BI altEnergibesparende foranstaltninger*Udskille Tordenskjoldsgade 1--13-20--(-1)4411,5-188-15Ikke8-154426,54442,8

* Tiltag som Det Kongelige Teater allerede er i gang med eller planlægger at gå i gang med

5

Kilde: Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

2. BUDGETFORBEDRINGSMULIGHEDER PÅ KORT OG MELLEMLANG SIGT

Initiativerne forventes gradvist at få effekt i den kommende fireårsperiode. Initiativernes samledeeffekt afhænger i høj grad af, hvilket ambitionsniveau, der lægges i forhold til realiseringenInitiativ/forslagBudgeteffekt, netto (DKK millioner)Nr.ForslagMin.1. Konjunktureffekter1.AStyrket egenindtjening som følge af konjunkturudviklingen1335688122012Max.Min.2013Max.Min.2014Max.Min.2015Max.

2. Salg og marketing (billetindtægter)2.AYderligere initiativer til at styrke egenindtjening12354646

3. Administration og støttefunktioner3.A3.B3.CØge span-of-control i administration og støttefunktionerStyrket økonomistyring gennem centralisering af økonomiressourcerDigitalisere og udflytte bibliotek*00,50010,810,50210,81102,51,50,81102,51,50,8

4. Indkøb af varer og tjenesteydelser4.A4.BStandardisering og konsolidering af indkøb0Styrkelse af central indkøbsfunktionen5. Produktion af dekorationer5.A5.BKort sigt: indsourcing af alle produktionsopgaver*Mellemlang sigt – øge ekstern opgaveandel (5.000-10.000 timer)*0,50,5110,51120,51120,51121253939

6. Bygningsdrift og arealudnyttelse6.A6.BI alt* Forudsat aktivering og en treårig afskrivning af investeringer på samlet DKK 15 millionerKilde: Quartz+Co-analyseEnergibesparende foranstaltninger*Udskille arealer-146,5-1412,8-1414-1424,8-1419,5-1433,84426,54442,8

6

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING

Delanalyse 4A: Styrket billetsalg gennem effektivisering af salg og marketing

Identificerede effektiviseringsmuligheder

Bagvedliggende problem/forbedringsområde

Som led i budgetanalysen er der foretaget en analyse af DKT's muligheder for at styrkeegenindtjeningen, primært med fokus på billetsalg og erhvervsarrangementer. På baggrundaf de gennemførte analyser ses der følgende muligheder for at styrke egenindtjeningenA1) Styrket egenindtjening som følge af konjunkturudviklingen•DKT har allerede gennemført en række væsentlige initiativer på salgssiden, menbudgetterer i 2011 med en indtægtsnedgang som følge af en lavere aktivitet. Det erQuartz+Co's vurdering, at egenindtjeningen – ved uændret aktivitet og salgseffektivitet– kan forventes styrket i takt med at konjunkturerne vender. Frem mod 2014 vurderes detsåledes, at egenindtjeningen kan styrkes med ca. DKK 10 millioner som følge afmakroøkonomiske effekter

•

Det Kongelige Teaters billetsalg blev hårdt ramt af finanskrisen, men teateret har i 2010formået at styrke indtjeningen. I budgetter for 2011 er der igen budgetteret med faldendebilletindtægter som følge af færre forestillingerDKT har iværksat en række tiltag i 2010 og 2011 for at styrke billetsalget, herundergennemført en national branding kampagne der markedsfører DKT frem for de enkelteopsætninger. Herudover har teateret udrullet et nyt billet- og CRM-system(kunderelationsstyringssystem), hvilket har accelereret kundernes bevægelse over på enwebbaseret platformI den kommende fireårsperiode forventes en økonomisk genopretning med vækstrater isamfundsøkonomien på mellem 1,5-2%. Dette forventes at have en direkte afsmittendeeffekt på billetsalget.Det Kongelige Teater har et stærkt varemærke og der er gennemført mangeudviklingsinitiativer (CRM og nyt billetsystem, ny hjemmeside, "dynamic pricing",stor brandingkampagne) som skaber et afsæt for fremtid vækst i billetindtægterneDer er imidlertid også en række strategiske udfordringer, som det er vigtigt, at DKT tagerhånd om fremadrettet, såfremt egenindtjeningen skal styrkes yderligere‒ Det Kongelige Teater har et højt udbud i forhold til den aktuelle efterspørgsel, hvilketskaber en forholdsvis lav sædebelægning sammenlignet med relevantesammenligningsinstitutioner.‒ På trods af en række initiativer er der ikke formuleret klare mål og strategier for at øgesædebelægningen‒ Den lave sædebelægning skaber en udfordring i forhold til styrke indtjeningenvia dynamisk prissætning (der forudsætter at der udbydes et knapt gode)‒ DKT har et begrænset fokus på opsøgende salg samt fastholdelse af abonnenterog udvikling af nye loyalitetskoncepter‒ DKT mangler forretningsmæssig fleksibilitet og fokus på at understøtteerhvervsarrangementer

•

•

A2) Yderligere salgsfremmende initiativer•Gennem en række yderligere initiativer vurderes DKT at kunne øge salget med yderligereDKK 5-10 millioner årligt frem mod 2014, herunder‒ Opstilling af strategi og tydelig forankring og kaskadering af mål for billetindtægterog sædebelægning til kunstneriske afdelinger under ledelse af direktør‒ Styrkelse af repetoireplanlægning (målgrupper, bredde, planlægning i forholdefterspørgsel)‒ Mere salgsfokuseret kommunikation og konvertering af salgsressourcer fra passivttil opsøgende salg‒ Fokus på fx krydssalg, abonnementssalg og udvikling af loyalitetskoncepter‒ Åbne DKT/skabe rum for flere typer af arrangementerForventet effektPerso-nale.reduktion(ÅV)Netto-forbedring(DKKmillioner)8-12Bemærkning•

•

Styrket egenindtjening somfølge af konjunktur-udviklingen

Baseret på 1,5-2 pct. årlig vækst iBNP

Yderligere salgs-fremmende initiativerI alt

5-1013-22

7

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – STRATEGISK SITUATION

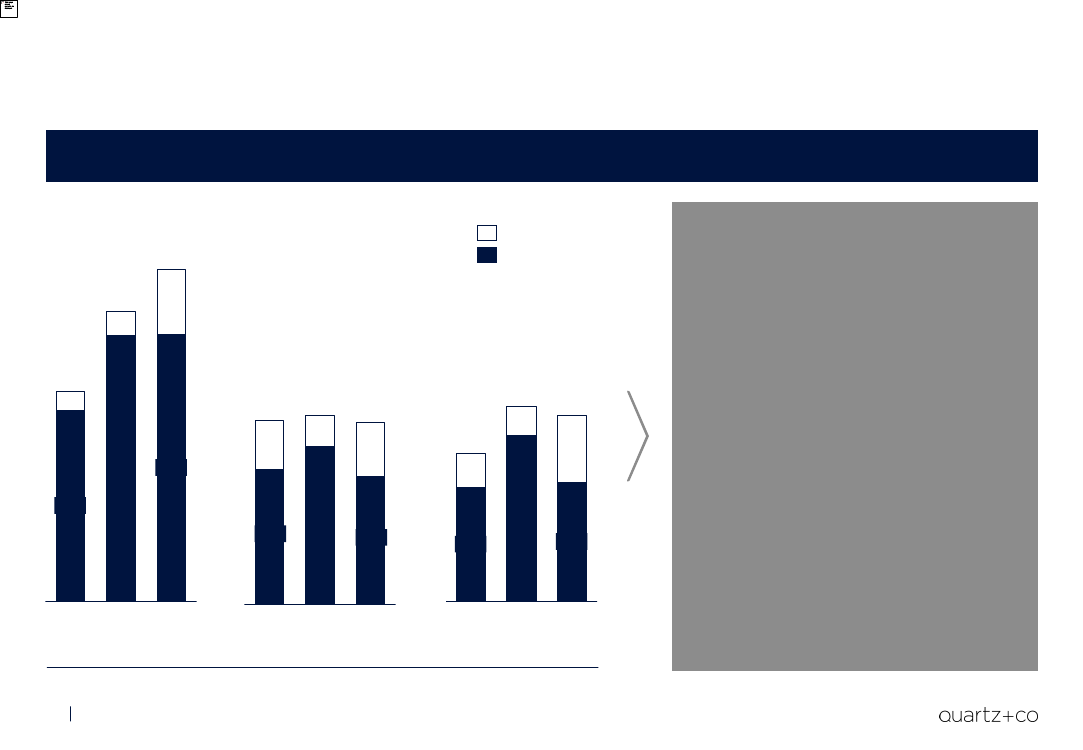

Et generelt højt udbud af sæder i forhold til efterspørgsel udgør en strategisk udfordring for DKTi forhold til at øge billetindtægter fra løssalg og abonnementSædebelægningen i Det Kongelige Teater fluktuerer meget og er relativt lav. Benchmarks viser, at sædebelægningen ligger under niveau i forhold til andrenordiske lande. En øget sædebelægning vurderes at være en væsentlig nøgle til at opnå øgede indtægterUdvikling i kapacitet og belægning fordelt på kunstart til ordinæreforestillinger (2004, 2008 og 2010)Kapacitet (tusinde stole) og sædebelægning

Iagttagelser/vurdering

Ledige pladserTilskuere

244213

• Sædebelægning fluktuerer meget og er relativt lav. Detskyldes til dels antallet af tilskuere, men også at udbuddetaf sæder er højt .• Benchmarks viser, at sædebelægningen ligger underniveau i forhold til andre nordiske lande• Den lave sædebelægning på opera i 2010 i forhold til 2008skyldes et markant højere udbud, da antallet af tilskuere erpå niveau med 2008

15413613914413310992%91%73%137

• Skuespil har haft et nogenlunde konstant udbud af sædermen har haft en varierende sædebelægning.• Antallet af tilskuere til balletter var i 2010 på niveau med2004.• Den lave sædebelægning er en strategisk udfordringi forhold til ønsket om at styrke egenindtjeningen, idet

81%

83%70%77%

85%64%

‒ "Dynamic pricing", som der igangsættes eksperimentermed, kan være vanskeligt at få til at fungere i ensituation, hvor der fortsat er lav sædebelægning/efterspørgsel i forhold til udbud‒ Kunderne opdrages i stigende grad til at vente til sidsteøjeblik med at købe billetter ud fra en forventning om,at der ofte er ledige pladser

2004

2008Opera

2010

2004

2008Skuespil

2010

2004

2008Ballet

2010

‒ Man behøver ikke være abonnent for at være sikreten plads til forestillinger

8

Kilde: Data fra DKT (2011); "Can you use dynamic pricing", Arts Knowledge (2010); Quartz+Co-analyse

4A. MULIGHEDER FOR ØGET EGENINDTJENING – STRATEGISK SITUATION

110628-KUL101-Wor-Effektiviseringsanalyser-CSOperatilskuereSkuespiltilskuereBallettilskuereLedige pladser

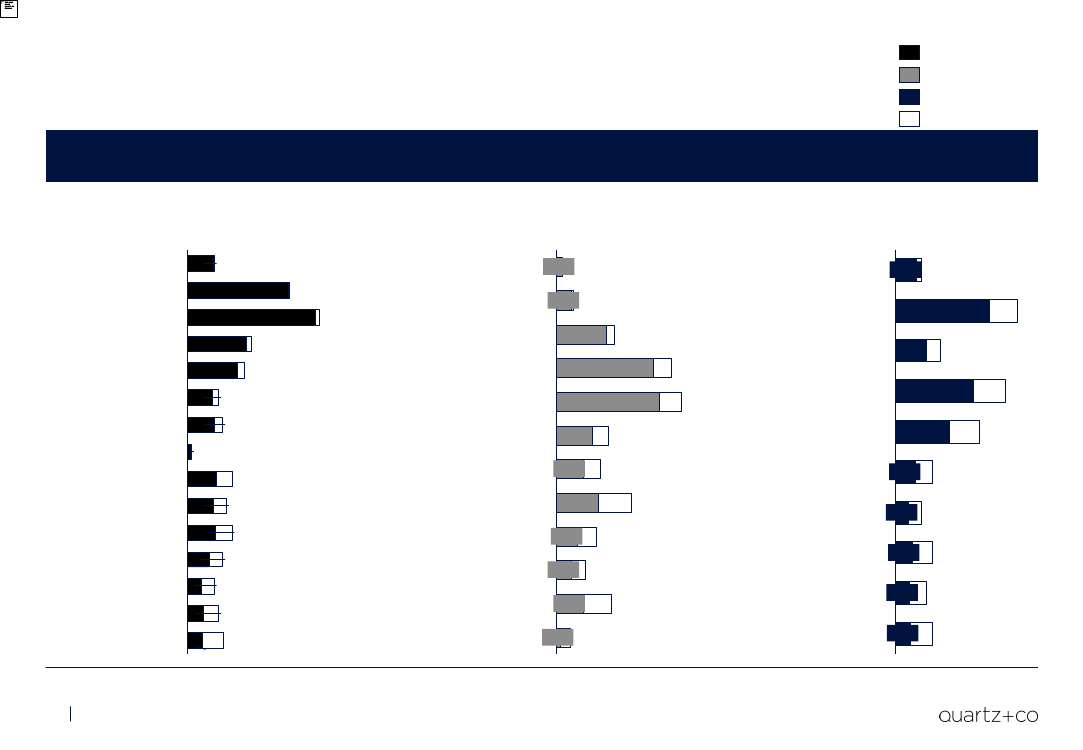

Udbuddet af sæder og sædebelægningen varierer meget på tværs af opsætningerog dynamisk prissætning vil primært kunne øge indtjeningen på de få opsætninger,hvor sædebelægningen er over 90 procent

Der er stor forskel på, hvor mange sæder en opsætning kan sælge, og generelt har de mest sælgende opsætninger også den højeste sædebelægning. Detkunne overvejes at sænke udbuddet af balletsæder til niveauet for 2004, da alle opsætninger generelt har en lav belægningUdbud af sæder og sædebelægningfor operaopsætninger (2010)Procent og antal tusinde sæderTannhäuserCarmenMy Fair Lady*TryllefløjtenNabuccoMadame ButterflyLuluWaiting in nowhere92%87%100% 9100%97%22193444Udbud af sæder og sædebelægningfor skuespilopsætninger (2010)Procent og antal tusinde sæderHvis dette eret menneskeDen UngeWerthers Lidelser97%187%4Udbud af sæder og sædebelægningfor balletopsætninger (2010)Procent og antal tusinde sæder

DANCE2GO+Tornerose

77%677%72%11272130

Forbrydelse og strafJeppe på bjergetDen gamle damebesøger byen

86%85%

122426

Bournonville ogBalanchineSvanesøenEn Skærsommer-natsdrøm

80% 1076% 1273% 11564% 1362% 1561% 1257% 954% 101242%

82%

71%64%

Richard IIIUlysses vonIthaciaWienerballader

70%60%57%

11916

Lastens vej66%Dancer in the DarkJephthaElektraTristan og IsoldePelléas og MélisandeSkin Deep

NapoliHvem f… erNijinskyBallerina

54%51%647%45%42%

9

Rødt og grøntPå Den Anden SideAlverdens rigdommeAFKAK FAKAKFKAKA

54%53%649%

9989

12

Shakespeare inmotionDanseur Noble

28%3

9

* My Fair Lady er opført som en musicalKilde: Data fra DKT (2011); "Can you use dynamic pricing", Arts Knowledge (2010); Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A.… MULIGHEDER FOR ØGET EGENINDTJENING – STRATEGISK SITUATION

Det Kongelige Teaters billetsalg blev hårdt ramt af finanskrisen, men teateret har i 2010 formåetat styrke indtjeningen. I budgettet for 2011 er der igen budgetteret med faldende billetindtægtersom følge af færre forestillingerDet Kongelige Teater blev hårdt ramt af finanskrisen i 2009, men harefterfølgende formået at forøge billetindtægterI budgettet for 2011 er der budgetteret med faldende billetindtægter somfølge af færre forestillinger

Ændring i billetindtægter og BNPProcentvis ændring i året

BilletindtægterBNP

Udvikling i billetindtægter og BNPIndeks (2005 = 100)

Billetindtægter*Billetindtægter – budgetBNPBNP forventet

35302520151050

31,3

12612412223,3

1201181161141125,21,5 1,60,4-1,12,3

2,4

3,4

110108106104

-5-10-10,8-15

-5,2

10210002005

2005

2006

2007

2008

2009

2010

2006

2007

2008

2009

2010

2011

10

* Indtægter fra Dyrehaven er ikke medregnet i indeksetNote: Dataudgangspunktet er taget som 2005 for at neutralisere den effekt som åbningen af Operaen havde på billetindtægterneKilde: Eurostat, Data fra DKT (2011); Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – STRATEGISK SITUATION

DKT har iværksat en række tiltag i 2010 og 2011 for at styrke billetsalget, men budgetterer ikke medstigende billetindtægterDKT har gennemført en række tiltag for at styrke billetsalget, men budgetterer ikke med stigende billetindtægter som følge af tiltagene. Tværtimod budgetteresmed et fald i billetindtægter på DKK 4 millioner fra 2010 til 2011 på grund af lavere aktivitetsniveau

Tiltag som DKT selv har starteti 2011 for at forøge indtægter•Rabatbilletter kan fra sæson2011/2012 kun købes i denbilligste sektionDer er iværksat forsøg med"dynamic pricing", dvs.fleksibel prissætning af sæderi henhold til efterspørgselNational branding kampagneder markedsfører DKT fremfor de enkelte opsætningerUdrulning af billet- og CRM-systemet ENTA haraccellereret kundernesbevægelse over på enwebbaseret platformDirect mail-kampagne tilpotentielle abonnenter – udenden store effekt

Udvikling i DKT's billetindtægter (eksklusive Dyrehaven) i faste priser(2011) (2004-2010) og forventet (2011)DKK millioner, faste priser-11%

136

138

139-3%

•

130124126

•

110

•

•

84

2004

2005

2006

2007

2008

2009

2010

B2011

11

Kilde: Det Kongelige Teater 2011

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A.… MULIGHEDER FOR ØGET EGENINDTJENING – STRATEGISK SITUATION

Konjunkturudviklingen frem mod 2014 kan forventes at forbedre DKT's indtjening med ca. DKK 10millioner målt i faste priser, men der er brug for yderligere tiltag for øge efterspørgslen til at matcheudbuddetDKT forventes at kunne øge sit billetsalg med DKK 10 millioner målt i fastepriser på baggrund af makroøkonomiske effekterForecast for udvikling i billetsalg i faste priser til ordinære forestillingerpå baggrund af den makroøkonomiske udviklingDKK millionerKonjunktureffekt*Billetsalg 2010DKT's sædebelægning forventes at blive forbedret med 6 procentpoint fremmod 2014 hvis 2010-niveauet for udbud af sæder fastholdesSædebelægningen for ordinære forestillinger i 2010 sammenlignet med2014 med uændret udbud af sæder på 2010-niveau (2010-2014)Antal sæder og procentLedige billetterKonjunktureffekt**Solgte billetter 2010120,40,0122,72,3125,04,5127,47,0129,99,5528.01026%

528.01025%

528.01024%

528.01022%

528.01021%

100%

0%

1%

3%

4%

6%

120,4

120,4

120,4

120,4

120,474%74%74%74%74%

2010

2011F

2012F

2013F

2014F

2010

2011F

2012F

2013F

2014F

12

* Den målte makroøkonomiske effekt er estimeret ved at gange et gennemsnit af EIU's og IMF's forecast for reelt BNP på DKT's billetsalg tilordinære forestillinger i 2010** Den makroøkonomiske effekt målt på antal sæder er omregnet med et nøgletal for billetsalg per sæde i 2010 der er divideret med det årligeforventede salgNote: Ordinære forestillinger er de forestillinger, der er opført på egne scener (uden gæstespil), og indtægterne fra disse forestillinger udgjorde 94%af de samlede billetindtægter eksklusive DyrehavenKilde: Data fra Det Kongelige Teater (2011); IMF(2011), EIU (2011), Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING

Med henblik på yderligere at styrke egenindtjeningen frem mod 2014 kan der peges på en rækkeinitiativer og løftestængerDer ses en række strategiske udfordringer, såfremt egenindtjeningenskal styrkes yderligere frem mod 2014Stærkt varemærke men kun få meget loyale kunder• Målinger indikerer, at Det Kongelige Teater opleves som irrelevant formange kundegrupper og kun ca. 53.000 kunder købte fuldpris billetter isæson 2010/2011 (uden forestillinger i juni)Lav sædebelægning• Sæde-/værdibelægningen fluktuerer meget og er relativt lav, hvilketindikerer, at DKT ikke har tilstrækkelig kontrol over salen. Der erbegrænsede værktøjer til at korrigere i sædebelægning ved overraskelser• "Dynamic pricing" kan være vanskeligt at få til at fungere i en situation,hvor der fortsat er lav sædebelægning/efterspørgsel i forhold til udbud

En række initiativer vurderes at kunne bidrage til løsede strategiske udfordringerØget fokus på sædebelægning ved sammensætning af repetoiret• Sikre, at DKT har de fornødne frihedsgrader til at kunne gennemføreforestillinger, der kan bidrage til at trække bredere og yngre målgrupperind i Det Kongelige Teaters univers• Øge fokus på at styre sædebelægning, bl.a. ved at ansvarliggøre dekunstneriske afdelinger til at realisere sædebelægnings- og indtægtsmålsamt ved udvikling af værktøjskasse til styring af sædebelægning(prissætning, aktivitetsomfang, kampagner og lignende)Konvertering af salgsressourcer fra passivt til opsøgende salg• Udvikle salgskorps til i højere grad at kunne lave opsøgende salgsarbejde,fx i forhold til tidligere abonnenter i takt med at kunderne lærer at betjenesig selv på nettetFokus på krydssalg og udvikling af nye loyalitetskoncepter• Udnytte CRM-data til øget aktivt opsøgende krydssalg og salgaf abonnementsydelser• Fokus på udvikling og fastholdelse af abonnenter gennem markedsføringog udvikling af eksisterende loyalitetskoncepter

Tilbagegang i abonnentbasen• Der opleves en stor tilbagegang i salget af de traditionelleabonnementsordninger. DKT har fokus på fastholdelse af abonnenter,men er ikke lykkedes med at vende udviklingen og mangler udviklingaf nye loyalitetskoncepter• Abonnenterne er skiftet til den mere fleksible ordning med minimumseks valgfrie billetter, hvilket skaber lavere belægning på svært solgteproduktionerBegrænset fleksibilitet• Manglende forretningsmæssig fleksibilitet og fokus på at understøtteerhvervsarrangementer

Åbne DKT/skabe rum for flere typer af arrangementer• Øge fokus på at geare DKT's organisation til at kunne understøtteerhvervsarrangementer med kunstnerisk indhold

13

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – LØSSALG

DKT har med sit nye kunderelationsstyringssystem (CRM) fået øget indblik i kundernes købsmønstreog kan herigennem sætte yderligere fokus på en differentieret salgsstrategi, fx øget krydssalg til deeksisterende kunderNedenfor gives et eksempel på en krydssalgsstrategi, hvor effekten af kannibalisering minimeres. Ideen er, at eksisterende kunder via e-mail ellertelefonopkald tilbydes at købe billetter med 50% rabat til en kunstart hvor de i den foregående sæson ikke har været til en forestilling. Tilbuddet skal kun gældeforestillinger, hvor DKT kan se, at der er meget lav sædebelægning for at undgå at der ikke sker salg på sæder, der ellers kunne sælges til fuld prisFordeling af kunder (ikke abonnenter), der harkøbt voksenbilletter til specifikke kunstarter(sæson 2010/2011*)Antal kunderGennemsnitspris for to voksenbilletter med 50%rabat fordelt på de forskellige kombinationer afkunstarter (sæson 2010/2011*)DKK

Årligt potentiale pr. gruppe hvis 10% eller 20%af kunderne accepterer tilbuddetDKK millioner0,71,50,81,50,61,210%20%

Kun opera

20.174

Skuespil/ballet

368

Kun opera

Kun skuespil

15.450

Opera/ballet

491

Kun skuespil

Kun ballet

12.541

Skuespil/opera

460

Kun ballet

Kun skuespil/opera

1.893

x

Ballet

399

=582

Kun skuespil/opera

0,10,20,10,10,10,12,34,6

Kun opera/ballet

1.512

Skuespil

337

Kun opera/ballet

Kun skuespil/ballet

1.273

Opera

Kun skuespil/ballet

Alle kunstarter

584

Total

* Udtrækket på billetsalgsdata går kun til og med maj 2011.14Kilde: Data fra Det Kongelige Teater (2011)

110406-PTC-Kulturministeriet-Økonomisk_analyse_af_Det Kongelige_Teater

4A. MULIGHEDER FOR ØGET EGENINDTJENING - ABONNEMENT

Det anbefales, at DKT øger fokus på at fastholde og udvikle abonnentmassen, der aktuelt tegner sigfor 23% af billetindtægterneDet Kongelige Teater har efter åbningen af Operaen og Skuespilhuset ikke tiltrukket flere abonnenter og har tabt 31% over 7 sæsoner. Abonnentgruppen errelativ homogen og består primært af et ældre publikum med meget fritid og relativt stærk købekraft. Der ses et potentiale for at udvikle abonnentprodukterder passer til bredere segmenterAntal abonnenter fordelt på typerAntal tusinde abonnenterValgfri serie (min. 6 titler)*Fast serie (ml. 6-8 titler)**-31%7,6Fordele ved abonnenterKommercielDirekte effekterØget belægningØget indtægterØget stabilitetenØger denlangsigtedekunstneriske frihed iprogramlægningen lAdministrativtKunstnerisk

7,4

7,6

7,77,26,4

Øget kontrol

MindskerMålfokuseretEvne til at styremarkedsføringsomkostning strategi mindsker publikum moderne i løbet af sæsonenstressmindre ”populære”opsætningerBedre styringDybere kunstneriskdialog over tid

6,11,9

Publikums-relationenAmbasadøreffektSpin off –effekter:

5,3

AmbassadørerBesparelser i forholdtil masse-kommunikation

Flere løsbilletterBesparelser ift.markedsføring

Automatisk salgMindre”brandslukning”

Nyt publikumFlere ressourcer tilkunstneriskudfoldelse

1,74,63,603/0404/0505/0606/0707/0808/0909/1010/11

Balance mellemudbud ogefterspørgselOpsummering

Tidligere salg muliggørdynamisk prissætning

Kontrol

Fulde sale

Større afkast

Kontrol

Kunstnerisk frihed

15

* Den valgfri serie købes med 10% rabat, er uden fast sæde, kan sammensættes frit og kan købes igennem hele året** De faste serier købes med 15% rabat, abonnenten har samme sæde igennem hele sæsonen, og titler er forudbestemt ud fra den valgte serie(fast ugedag, fast kunstart)Kilde: Data fra Det Kongelige Teater (2011); Quartz+Co analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – ABONNEMENT…

Da der er ledige pladser til de fleste forestillinger vurderes det, at en rabat på 10-15 procent er lavi forhold til at få potentielle abonnenter til at binde sig til seks eller flere forestillingerPersoner, der køber voksenbilletter, udgør den primære målgruppe til nyeabonnenter og står for næsten halvdelen af solgte billetter og 56% af detsamlede salgUmiddelbart kunne det i sæson 2010/2011 kun have betalt sig for 310løssalgskunder at være abonnent og resten skulle have købt til flereforestillinger, og der er markant færre potentielle kunder for salg afabonnementer med forestillinger til samme kunstartFordeling af købere (ikke abonnenter) og antallet af titler (udenkoncerter), som der er købt voksenbilletter til (sæson 2010/2011,uden forestillinger i juni*)Antal købere og procentAntal titlerØvrige billettyperUden betalingGruppebilletterUngdomsbilletter5%6%8%23%17%17.285(90%)1.519(8%)Opera21.865(90%)1.639(7%)8%AbonnenterVoksenbilletter2010/201144.570(83%)6.090(11%)1.652(3%)53.427123456+

Fordeling af antal tilskuere og billetsalg pr. billetkategoriProcent, antal tilskuere og DKK millioner (2010)528.9671458%

15%4%

557 248 310(1%) (0%) (1%)

Ballet

14.187(89%)

1.327(8%)

251(2%)

15.910

89 33 23(1%) (0%) (0%)386(2%)24.163

143 56 74(1%) (0%) (0%)56%Salg (DKK)Skuespil29819.200(2%)78 128(0%) (0%) (0%)100%

49%Antal tilskuere

* Udtrækket på billetsalgsdata går kun til og med maj 201116Kilde: Data fra Det Kongelige Teater (2011); Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING - ABONNEMENT

På sammenlignelige loyalitetsprogrammer for andre kulturinstitutioner i Berlin, NYC og Londonkræver de klart mindre binding og giver højere rabatterSTAATSOPER BERLINUdsnit af loyalitetsprogram

NEW YORK CITY OPERAUdsnit af loyalitetsprogram

ROYAL OPERA HOUSEUdsnit af loyalitetsprogram

•Grand Premiere Season TicketFast sæde til alle premiere forestillingeruden prisrabat•StaatsopernCardAlle forestillinger med 20% rabat (mindrerabat ved premiere)•ClassicCardTil unge under 30 år til køb af "last minute"billetter med over 50% rabatwww.staatsoper-berlin.de

•General subscriberOp til 20% rabat på billetter inklusiveprioritetssæde, ombytningsret, rund-visningsrabatter, rabat på diverse varer samtforkøbsret på billetter

•MedlemsskabOp til 20% rabat på billetterved medlemsskab•Friends of ROHROH arbejder med private sponsorer, somikke ønsker økonomisk udbytte, mensnarere status inden for kultursamfundet.Private sponsorer får tildelt specielle titlerwww.roh.org.uk

•Create-your-own seriesTre valgfri forestillinger, 10% rabat.Fire valgfrie forestillinger, 15% rabat.(inklusive ovenstående fordele som"General subscriber")www.nycopera.com

Staatsoper Berlin i forhold til DKT• Staatsoper har etklarere kundefokus,fx ingen prisrabat på premierer, menderimod sikret fast sæde. DKT hartidligere forsøgt dette – dog uden succes• Staatsoper arbejder medhøjere rabatterend DKT (op til 20% mod DKT's 15%),men her kræves et medlemsgebyr• Både Staatsoper og DKT har en klarstrategi omkring'last minute'billetter,som kun sælges til unge

New York City Opera i forhold til DKT• NYC Opera krævermedlemsgebyrerfor at opnå abonnementsfordele, hvilketikke er tilfældet i DKT• Derimod opnåshøjere rabatter i NYCOperaI. NYC Opera giver op til 20% rabat påfaste serier (DKT giver 15%)

Royal Opera House i forhold til DKT• ROH arbejder medhøjere rabatterendDKT (op til 20% mod DKT's 15%), menher kræves et medlemsgebyr• ROH har fokus påprivate sponsorer,som øger bevidstheden omkringinstitutionen gennem indflydelsesrigeambassadører

II. NYC Opera giver 15% rabat på firevalgfrie forestillinger (DKT giver 10%rabat for seks forestillinger)

17

Kilde: Quartz+Co-analyse

110406-PTC-Kulturministeriet-Økonomisk_analyse_af_Det Kongelige_Teater

4A. BILLETSALG (SALG OG MARKETING)

I det følgende er gennemført en beregning af hvad konsekvenserne vil være af, at øge rabatten påeksisterende ordninger, og introducere et nyt abonementskoncept med tre faste titler med 10% rabatNedenstående beregning viser, at DKT – ved de givne forudsætninger – indtjeningsneutralt kan ændre sit rabatniveau og på samme tid sælge over 10.000ekstra sæder per sæson og formentlig stoppe nedgangen i antallet af abonnenter. Den umiddelbare nytte er altså ikke højere egenindtjening, men højerebelægning, med alle de fordele det giver. Flere abonnenter giver også bedre mersalgsmuligheder, større loyalitet og lavere markedsføringsomkostninger.Forudsætninger for beregninger• Der oprettes et nyt abonnementmed min. 3 faste titler med 10%rabat• 6 valgfrie giver 20 % rabat og denfaste serie antages at have min 8titler og at give 25 % rabat• Alle potentielle abonnenter køber2 abonnementer per kunde hvis deaccepterer tilbuddet idetvoksenbilletsalg per kunde i dag er2,9 billetter/kunde og fordi 70% afabonnenterne i dag ergift/samlevende• Koncerter er ikke en del afberegningerne• Der regnes med en gns. pris på458 DKK per billet uden rabat dersvarer til gns. voksenbilletpris isæson 10/11• Abonnementet giver samme rabatpå alle efterfølgende forestillinger12367%Fordeling af potentielle købere der vil accepteretilbuddet og antallet af forestillinger (udenkoncerter) som de tidligere har købt voksenbillettertil (sæson 2010/2011, uden forestillinger i juni*)Antal købere og procentAccepterer ikke tilbuddetKøb af 3 faste95%90%30%Køb af 6 valgfriKøb af 8 faste el. valgfri5%10%44.5706.090Ekstra rabat tilnuværrende abonnenter3,5Estimeret effekt af initiativetDKK millioner

Extraabonnementssalg

10,0

3%1.652

45678910+40% 10%50%50%55%

75%74%10%80%50%50%50%

15%10%30%10%

10%

557Tabt løssalg6,4

15%1% 2485%10%

11479392751Nettoindtjeningaf initiativ0,1

18

* Udtrækket på billetsalgsdata går kun til og med maj 2011Kilde: Data fra Det Kongelige Teater (2011); Quartz+Co analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – ANDRE INITIATIVER

Det anbefales, at DKT udvikler sit salgskorps til i højere grad at kunne lave opsøgende salgsarbejde,fx i forhold til tidligere abonnenter i takt med at kunderne lærer at betjene sig selv på nettetDet foreslås, at DKT udvikler sit salgskorps til at kunne lave opsøgende salgsarbejde (telefonsalg og lignende) over for eksisterende kunder, og gennemfører kampagner,med henblik på øget salg af abonnementer og krydssalg (salg af billetter til andre forestillinger). Dette forudsætter, at DKT sikrer tilladelse til opsøgende salg i forholdtil eksisterende kundegrupperAntal billetter solgt i forskellige salgskanalerProcentDKT fysisk salg, telefonsalg, abonnement,sponsor og erhvervBilletnet, callcenterBilletnet, web

Billetsalgsafdelingen består af• 5 fastansatte• 9 timeansatte• 1 leder• 1 koordinatorÅbningstider• Callcenter: mandag til lørdag kl. 10-16.Søndag lukket• Butikken: mandag til lørdag kl. 14-18• De tre scener: mandag til lørdag, vedaftenforestillinger med start kl. 19 ellersenere: åbent fra kl. 18 og tilforestillingsstart. Ved tidligereforestillinger: To timer før• Søndag: to timer før, dog tidligst kl. 9.00Udsalgssteder• DKT har fire salgssteder – butikkenpå Kgs. Nytorv og de tre scener –Skuespilhuset, Operaen og Gl. Scene

Iagttagelser/vurdering•Med DKT's skift til billetsystemet ENTA*har teateret nu kun salg via egnekanaler.Salg via teaterets hjemmeside er stegetmarkant til over 60%, mens billetsalg viafysisk kontakt i billetcenteret nu kunudgør ca. 9% af antal solgte billetterDKT har ikke reduceret antallet afsalgspersonale i takt med, at kunderneer flyttet over på nettetDet vurderes, at det fysiske salgs-personale fortsat vil være vigtigt atopretholde fremadrettet, blandt andetaf hensyn til de kundegrupper, der ikkekan betjene sig selv på nettetMed henblik på at optimeresalgsressourcerne anbefales det, atsalgspersonalet udvikles til i højere gradat kunne lave opsøgende salgsarbejde(telefonsalg)Dette kan kræve, at eksisterendepersonale afskediges, og at deransættes nye salgsmedarbejdere medde rette kompetencer

•

PosthuseDKT’s web100100100100

•

396258

38

•

•34

Bemanding• Callcentret : 3 medarbejdere• Butikken : 2-3 medarbejdere• Scenevagterne: 1 repr. fra billetcentretog 1 repr. fra Forhuset

15

6123

62

•2015200820102011

2007

19

* ENTA Ticketing Solutions er et amerikansk baseret selskab, der er specialiseret i billetterings- og CRM-systemer. Hosting af DKT'sbilletsystem varetages af ENTAKilde: Det Kongelige teater

110628-KUL101-Wor-Effektiviseringsanalyser-CS

4A. MULIGHEDER FOR ØGET EGENINDTJENING – ANDRE INITIATIVER

Der ses en mulighed for at styrke indtjeningen fra erhvervsarrangementer ved at brede viften afarrangementstyper ud og blive bedre til at understøtte særarrangementer med et kunstnerisk indholdDet kommercielle arbejde på Det Kongelige Teater har forandret sig markant på meget få år, fra at være næsten ikke-eksisterende før Operaens åbning til atboome umiddelbart efter Operaens åbning. Efter finanskrisen er markedet for erhvervsarrangementer m.v. reduceret. Det samlede direkte dækningsbidrag fraarrangementer udgjorde i 2010 DKK 2,4 millioner. På baggrund af interview er identificeret en række interne og eksterne barrierer for yderligere salgProduktOpbakning til byenskulturtiltagMiddage med og udenforestillingDagsmøderHelt Hus medrepertoireplanlagtforestillingHelt Hus medfestforestillingTypisk dækningsbidragDB: Ofte kun symbolsk lejeindtægt. Værdienfor teatret vurderes i genereret PRDB: Billetsalg plus forpagtningsafgiftDB: Gennemsnitlig lejeindtægt DKK 6.000 plusforpagtningsafgift og eventuelt add-on-ydelserDB: Jf. prisnotet fra Budget- og Planlægning. TypiskDKK 100.000 i kommercielt regiDB: Typisk DKK 350.000DB: Forpagtningsafgift plus eventuel lejeindtægt,som varierer i forhold til valg af location fra DKK7.500-40.000DB: Typisk DKK 30.000-300.000DB: fra DKK 5.000-50.000DB: Ofte kun symbolsk lejeindtægt. Værdienfor teatret vurderes i genereret PRUdbydes i begrænsetomfang – krav omtilknytning som sponsorUdbydes i begrænsetomfang – vanskeligt atfinde sammen-hængende tidTilbydes ikkeTilbydes ikkeTilbydes ikkeBemærkning

Dækningsbidrag fraerhvervsarrangementer (2010)TDKKI alt2.387

Iagttagelser/vurderingInterne barrierer for yderligere salg• Krav om sammenhæng til DKT'sbrand (undgå profanering). En rækkemulige produkter udbydes derfor ikke• Begrænset fleksibilitet frascenekunsten til at understøttearrangementer• Begrænset fleksibilitet i sceneteknik(skal planlægges et år forud for atundgå overtid)• Begrænset scene/foyerkapacitet tilrådighed/låst fast lang tid i forvejenEksterne barrierer for yderligere salg

Store konferencer

590

Små/mellemstore konferencer

417

Receptioner – lukkedeKonferencerUdlejning af prøvesaleOpbakning til byenskulturtiltag

Hele huse – særforestillinger

250

Hele huse– repertoireplanlagte forestillinger

110

Produktlanceringer

DB: DKK 30.000-300.000

Events med eget indhold

440

KongresserReceptioner – offentligeBespisning på scenenFilm-/fotooptagelser

DB: Samme prisniveau som konferencer– dog typisk forhandlet mængderabatIkke opgjortDB: Salgspris omkring DKK 25.000Ikke opgjortDB: Afhænger af hvorvidt arrangementetkategoriseres som et Helt Hus-arrangement eller enfoyerudlejning dvs. fra DKK 40.000- 200.000

• Finanskrise – ikke sammeøkonomiske råderum ivirksomhederne• Øget konkurrence fra øvrige venues– DKT's priser ligger i den (megethøje) ende af spektret for erhvervs-arrangementer

Udlejning af prøvesale

280

Drift af StærekassenTilbydes ikke

300

Firmafester

20

Kilde: Data fra Det Kongelige Teater (2011); Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3B. ADMINISTRATION OG STØTTEFUNKTIONER

Delanalyse 3B: Effektivisering af administration og støttefunktioner

Identificerede effektiviseringsmulighederPå baggrund af de gennemførte analyser af Det Kongelige Teaters administrationog støttefunktioner kan der peges på følgende effektiviseringsmulighederB1. Øge span-of-control i centrale administrative funktioner og støttefunktioner• En beregning af leder/medarbejderratioer for hver afdeling viser, atledelsesspændet i Det Kongelige Teater er lavt i forhold til best practice. Detvurderes, at DKT kan spare mellem 2-3 lederårsværk gennem en reorganisering afadministrative funktioner og støttefunktionerB3. Styrket økonomistyring gennem centralisering af økonomiressourcer•Økonomikompetencer er spredt på mange afdelinger. En organisatoriskcentralisering af økonomiressourcer i DKT og øget system- ogværktøjsunderstøttelse af lokale økonomiopgaver, kan bidrage til at styrkeanalyse- og controllingkapaciteten samt frigørelsen af årsværk. Det vurderes, atder her kan spares mellem 2-3 årsværk

Bagvedliggende problem• Det Kongelige Teater har administrative funktioner og støttefunktioner både centralt(under Økonomi- og Bygningsdirektøren og Produktions- og personaledirektøren) ogdecentralt under de kunstneriske chefer• Det kan konstateres, at de centrale administrations- og støttefunktioner er opdelt i etforholdsvis stort antal organisatoriske afdelinger og underafdelinger. Der er ansat 12chefer og 6 teamledere med personaleansvar til at lede i alt 87 medarbejdere iafdelinger beskæftiget med administration og støttefunktioner• Medarbejder-/lederrationen i DKT's centrale afdelinger for administration ogstøttefunktioner er forholdsvist lav i forhold til best practice i staten. Såfremt DKTgennem en reorganisering kan øge ledelsesspændet til i gennemsnit 8, vil detindebære, at der kan frigøres ca. 5-6 chefer eller teamledere med personaleansvar.En del af disse stillinger vurderes at kunne nedlægges, mens de resterende stillingerkan genbesættes af medarbejdere uden ledelsesroller• Økonomikompetencerne i DKT er spredt på mange afdelinger. En centralbudgetafdeling på tre mand giver begrænsede muligheder for at gennemførecontrolling/analyser, der kan bidrage til at sikre en bedre ressourceudnyttelse iorganisationen. Der ses et potentiale i bedre udnyttelse af de samledeøkonomikompetencer, der er i DKT og eventuelt at frigøre ressourcer gennem enøget centralisering og specialisering i de økonomiadministrative opgaver• Det Kongelige Teaters arkiv og bibliotek har eksisteret siden 1748. Der er trepersoner ansat som bibliotekarer. Biblioteket gennemgår i øjeblikket endigitaliseringsproces, med henblik på at gøre materialet tilgængeligt for en brederemålgruppe. Såfremt der skal findes yderligere besparelser inden for administration ogstøttefunktioner kan det overvejes at overflytte DKT's bibliotek til Det KongeligeBibliotek i takt med at biblioteket digitaliseres. Omkostningerne til digitalisering af DetKongelige Teaters bibliotek vurderes i vid udstrækning af kunne finansieres gennemsponsorater og donationer

D2. Reducere internt serviceniveau

• Biblioteket i Skuespilhuset gennemgår en løbende digitaliseringsproces. Detvurderes, at når denne proces er tilendebragt kan biblioteket overflyttes til detKongelige Bibliotek, hvormed der kan spares løn til tre medarbejdere og frigøresarealForventet effektPersonalereduktion(ÅV)2-3Netto-forbedring(DKKmillioner)1-2,5Bemærkning

D1. Øge span-of-control iadministrations- ogstøttefunktionerB3. Centralisering aføkonomiressourcerH2. Digitalisere og udflyttebibliotekI alt

Forudsætter reorganisering

2-32-36-9

1-11-1,53-5

Ændret balance mellem centraleog decentrale økonomiressourcer

stand til ledelse. De øvrige 82 årsværk er beskæftiget med administration ogordinære støttefunktioner. Heraf udgør bygningsdrift den størsteopgavekategori, efterfulgt af regnskab, budget og økonomistyring.

21

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3B. ADMINISTRATION OG STØTTEFUNKTIONER

Det Kongelige Teater har en forholdsvis fragmenteret organisering af de centrale administrations-og støttefunktionerDKT har administrative funktioner og støttefunktioner både centralt (under Økonomi- og Bygningsdirektøren og Produktions- og personalechefen) og decentraltunder de kunstneriske chefer. Det kan konstateres, at de centrale administrations- og støttefunktioner er opdelt i et forholdsvis stort antal organisatoriskeafdelinger og underafdelinger

Enheder i fokusAfdelingerUnderafdelingerJuraLedelses-sekretariat

Direktør

Personale

Direktions-sekretær

Økonomi ogbygning

Produktion ogpersonale

Opera

Ballet

Skuespil

It

Regnskab

Kommercielafdeling

Kommunikation

Turne oggæstespil

Planlægning

Analyse

Produktion

Kostume

Sceneteknik

Administrerendechef

Administrerendechef

Administrerendechef

Budgetafdeling

Bygningsdrift

Erhverv

Salg ogpublikums-service

Administration

Marketing

Prod. afdeling

Dame

Holmen

Ensemblechef

Ensemlechef

Ensemlechef

Skuespil

Restuarations-og forhuschef

Systemchef

Presse

Prod. afdeling

Herre

Skuespil

Kun de to øverste niveauer ermedtaget

Gamle Scene

Forhuse/foyer

Snedker/smed

Blomsterog hatte

Gamle Scene

Holmen

Køkken

Tapetserer

Frisørafdeling

Lys og lyd

Kantiner

Rekvisit

Kostume/garderobe

Logistik

Bar

Påklæder

Ofelia

22

Kilde: Det Kongelige Teaters organisation, februar 2011

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3B. ADMINISTRATION OG STØTTEFUNKTIONER

Der er ansat 12 chefer og 6 teamledere med personaleansvar til at lede i alt 87 medarbejdere iafdelinger beskæftiget med administration og støttefunktionerØvrige fastansattemedarbejdere(Niveau 6)6576

TopledelseNiveau1-2Juridisk afdelingBudgetafdelingRegnskabsafdelingItØkonomi- ogbygningsdirektør-

Chef, direktionsmedlemNiveau 3----

Chef, ikke medlem af direktionNiveau 4Juridisk chef-RegnskabschefIt-chef

Teamleder, personaleansvarNiveau 5----Bygningsansvarlig – skuespilBygningsansvarlig – operaBygningsansvarlig – skuespil

Antal ledere*(Niveau 1-5)10,51,251,25

Bygning og drift

-

Bygnings- og driftschef

27

4

Personaleafdelingen

Personale-udviklingschef

-

-

2

1,1

ErhvervsafdelingSalg- og publikum (eksklusivforhuse og restaurant)SponsorAdministrationKommunikationsafdelingenTurne og gæstespilPlanlægning/kongeplanI alt2Kommunikationschef--3Planlægnings- ogpersonaledirektør

Chef for erhvervsafdeling

-Salgsleder (billetcenter)

76**

1,331,5

Kommerciel chef

Salgs- og publikumschefSystemchefAdministrationschefMarkedsføringschefTurne- og gæstespilschef-9---Chefplanlægger631,5

3103287

1,3321,11,1

23

* I beregningen af afdelingens ledelsesressourcer er nederste cheflag regnet med i fuld vægt, mens næstnederste lag er regnet medforholdsmæssigt. Dvs. en chef, der er leder for to afdelinger regnes med ½ gang i hver afdeling, mens den direkte leder for afdelingen regnesmed en gang** Herudover en del timelønnede medarbejdereKilde: Quartz +Co analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3B. ADMINISTRATION OG STØTTEFUNKTIONER

En beregning af leder/medarbejderratioer for hver afdeling viser, at ledelsesspændet i Det KongeligeTeater er forholdsvist lavt.Medarbejder/lederrationen i DKT's centrale afdelinger for administration og støttefunktioner er forholdsvist lav. Såfremt DKT gennem en reorganisering kan øge dengennemsnitlige span-of-control til 8 vil det indebære, at der kan frigøres ca. 5-6 chefer/ledere med personaleansvar. En del af disse stillinger vurderes at kunne nedlægges,mens de resterende stillinger kan genbesættes af medarbejdere uden ledelsesrollerMedarbejder/lederratio*Ratio9,1

10,0

7,15,35,66,06,06,0

4,84,02,71,82,02,3

5,0

Planlægning/ Sponsor Administration Turne og Salg- ogkongeplan(kommerciel gæstespil publikumafd)(eksklusiveforhuse ogrestaurant)*

It

Kommuni- Erhvervs- Regnskabs- Bygningkation ogafdelingafdelingog driftmarketing

Personale-afdelingen

Juridisk Benchmark Benchmark Budgetafdeling (v/ span-of- (v/ span-of- afdelingcontrol på control påotte)ti)

I beregningen af afdelingens ledelsesressourcer er nederste cheflag regnet med i fuld vægt, mens næstnederste lag er regnet med forholdsmæssigt. Fx vil en chef,der er leder for to afdelinger regnes med ½ gang i hver afdeling, mens den underordnede leder for afdelingen regnes med 1 gang.Note:Der findes ikke ét rigtigt span of control, eftersom dette afhænger af en række forskellige forhold, fx opgavernes ensartethed, geografisk spredning, opgaverneskompleksitet, kompetencer og koordinationsbehov. Organisationer med et bredt span of control karakteriseres oftest ved få ledelseslag og dermed kort afstand frabund til top, fordi hver leder har mange medarbejdere under sig. Omvendt er en organisation med et smalt span of control karakteriseret ved mange lag, mangeenheder og langt fra bund til top. Vi vurderer, at et gennemsnitligt ledelsesspænd på 8 er et realistisk mål for den administrative del af DKT, hvilket allerede eropnået i enkelte afdelinger. I administrative enheder med mere ensartede opgaver i den offentlige sektor, fx i kommunerne, er ledelsesspænd på op til 15-30 ikkeunormalt.24 Kilde: Quartz +Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3B. ADMINISTRATION OG STØTTEFUNKTIONER

Sammenligninger indikerer, at de økonomiadministrative medarbejdere i DKT er forholdsvist spredte,hvilket kan udgøre et problem i forhold til en effektiv ressourceudnyttelse.Der er foretaget en sammenligning antallet af økonomiadministrative medarbejdere i DKT med to statslige institutioner med et tilsvarende stort antal medarbejdere,en decentral struktur og en styringsmæssig kompleksitet der svarer til Det Kongelige Teaters. Sammenligningen indikerer, at DKT er mindre effektiv endsammenligningsinstitutionerne, hvilket kan skyldes en høj grad af decentralisering af ressourcerne samt en ikke optimal understøttelse af den decentraleøkonomiopfølgning med eksisterede værktøjer og systemerOrganisatorisk fordeling af økonomimedarbejdere i DKTÅrsværkÅrsværksratio for økonomiadministrative medarbejdereÅrsværk pr. økonomiadministrativ medarbejder+61%Teaterdirektør

85Økonomiog bygningProduktionog personaleOperaBalletSkuespil

89

100

112

70

1Bygning og driftKommercielafdeling

2

1

1

1BudgetafdelingProduktion

Økonomiadministrativemedarbejdere

DKT*

Arbejds-tilsynet

Fødevare-styrelsen

Dramaten

Operan (SE)

3RegnskabKostume

1

Budget/opfølgningRegnskab

Central/decentral fordeling af økonomimedarbejdereÅrsværkCentral1111100Decentral

4½Sceneteknik

48%

38%60%100%100%

Turne oggæstespil

1

52%

63%40%0%0%Operan (SE)

DKT

Arbejds-tilsynet

Fødevare-styrelsen

Dramaten

En medvirkende årsag til den relativt lave ÅV-ratio for DKT er, at teateret har relativt flere regnskabsmedarbejdere end sammenligningsinstitutionerne.Hvis der korrigeres for dette forhold ligger DKT dog fortsat lavere end de to udenlandske scenekunstinstitutioner, der indgår i sammenligningen25 Kilde: Det Kongelige Teaters organisation, februar 2011.

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER

Delanalyse 3C. Effektivisering af indkøb i Det Kongelige Teater

Identificerede effektiviseringsmulighederDer er identificeret følgende effektiviseringsmuligheder i relation til indkøb af varerog tjenesteydelserC1. Standardisering og konsolidering af indkøb på færre leverandører med henblik påbl.a. at opnå volumenrabatter• Det forslås, at DKT standardiserer og konsoliderer indkøbet på færre leverandører,med henblik på bl.a. opnåelse af volumenrabatter• DKT bør samtidig have fokus på at maksimere indkøbet af varer og tjenesteydelserpå rabataftaler – enten gennem egne aftaler eller ved brug af fælles offentligerabataftaler. Der bør opstilles mål for compliance og indkøbsbesparelser og løbendefølges op herpåC2. Styrkelse af central indkøbsfunktionen• Det forslås, at DKT i forbindelse med implementering af et nyt indkøbssystem styrkerden centrale indkøbsafdeling og nedbringer antallet af indkøbere• Dette skal ske for bedre at kunne forhandle rabataftaler, sikre en bedrebehovsstyring og for at sikre maksimal anvendelse af egne og fælles offentligerabataftaler

Bagvedliggende problem• DKT's indkøb af varer og tjenesteydelser udgjorde i 2010 knap DKK 244 millioner oger meget fragmenteret på ca. 1.900 leverandører.• I 2010 havde teateret kun to skriftlige rabataftaler. Produktionsafdelingen harderudover 4-5 mundtlige rabataftaler, der af DKT vurderes til at værekonkurrencedygtige på baggrund af uformelle test-udbud• DKT køber ind gennem Statens Indkøb i de kategorier der er underlagt denneordning, men dette indkøb udgør kun en meget lille andel af DKT's samlede indkøb.DKT har endvidere anvendt SKI-aftalen til et enkelt indkøb hos en leverandør. Detsamlede indkøb på egne og fælles offentlige rabataftaler udgør under DKK 4millioner i 2010• Den centrale indkøbsafdeling i DKT består af to medarbejdere iregnskabsafdelingen, der er ansvarlige for indkøbspolitik og strategi samt indsamlingaf information om teaterets samlede indkøb. Der er 13 indkøbere decentralt iafdelingerne med specifikt ansvar for et indkøbsområde og yderligere +55 personer,der også er bemyndiget til at købe ind• Der er ikke i den centrale indkøbsfunktion et fuldt dækkende overblik over gældenderabataftaler og indkøb via SKI og Statens Indkøb, og der følges ikke systematisk oppå compliance i forhold til indkøb på rabataftaler• Der er ikke formuleret en klar strategi for indkøbseffektivisering gennemstandardisering og konsolidering af indkøb med henblik på opnåelseaf volumenrabatter gennem færre leverandørerBemærkning

Forventede gevinster og omkostningerForventet effektPersonalereduktion(ÅV)Netto-forbedring(DKKmillioner)3-9-3-9

Overvejelser om implementering/risiciKan medføre et behov for øgetstandardisering af vareindkøb

C1. Standardisering ogkonsolidering af indkøbC2. Styrkelse af centralindkøbsfunktionenI alt

--

• Forslagene vurderes at kunne gennemføres relativt hurtigt og få fuld effekt inden for1-1½ år• Forslaget kan medføre, at det bliver nødvendigt at indføre begrænsninger på de typeraf varer, der kan indkøbes og nogle afdelinger i DKT skal derfor eventuelt ændreforbrugsvaner

26

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER…

DKT's indkøb af varer og tjenesteydelser udgjorde i 2010 knap DKK 244 millioner og er spredtpå mange forskellige leverandører, hvilket er udtryk for et fragmenteret indkøbEn gennemgang af DKT's indkøb i 2010 har vist, at der købes varer og tjenesteydelser for samlet DKK 244 millioner. De største indkøbskategorierer teaterrekvisitter, konsulentydelser (hvoraf hovedparten vedrører ydelser fra Økonomistyrelsen) og bygningsrelaterede ydelserSamlet indkøb pr. indkøbskategori (statens), 2010DKK millionerTeater- og filmrekvisitter m.m.Konsulentydelser (ej it)Husleje og andetElektricitetBygningsdrift og -vedligeholdRengøringsydelserKantine og cateringKonsulentydelser – økonomiVagt og sikringVarmeTrykke-, kopi- og printydelserMedieudgifterPost, fragt og forsendelseMusikinstrumenter m.m.Vedligehold af inventar76191715151410887544333.3167.9882.59618.34323.3626.52626.98913.57414.8771.130674.84922626147113671779641868

Gennemsnitlige indkøb pr. fakturapr. indkøbskategori, 2010DKK9.20719.959115.70579.735

Antal leverandører pr.indkøbskategori, 2010Antal faktura956271139147

AndreTotal

33242

2.8296.641

2.941*

27

* Heraf er ca. 1.900 unikke leverandører, da flere leverandører har salg i forskellige kategorierNote: Enkelte fakturaer, der inkluderer beløb for rabat og levering, er opdelt i flere kategorier.Kilde: Data fra Det Kongelige Teater (2011), Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER…

DKT's styring af indkøb er relativt svag og kun 1,4 procent af DKT's indkøb foregår via rabataftaler,hvilket tyder på at et potentiale for en mere central og aktiv styring af indkøbetLangt størstedelen af DKT's indkøb ligger uden for de indkøbskategorier, hvor Statens Indkøb og SKI har forhandlet rabataftaler.En svag styring af indkøb har resulteret i at eget brug af rababaftaler er meget begrænset

Nuværende indkøbspolitikog organisering•DKT har 70 medarbejdere deraktivt køber ind, og 13 af demer specialiseret i indkøb indenfor eget områdeDen centrale indkøbsafdelingbestår af to medarbejdere iregnskabsafdelingen, ogresten er placeret decentralt iegne afdelingerDKT er forpligtet til at handleigennem Statens Indkøb hosde leverandører, hvor det ermuligt at forhandle med enleverandør igennem SKIDerudover har DKT seksrabataftaler, der er blevetforhandlet hjem i eget regi

Oversigt over indkøb med og uden rabataftaler (2010)MDKK214,724,0

Iagttagelser/vurdering•DKT's indkøb kunne medfordel centralisere sinindkøbsafdeling yderligerefor bedre at styreindkøbsbehov, samle indkøbog forhandle rabataftalerAntallet af leverandører kanreduceres og dervednedbringes arbejdsbyrdenved håndtering af fakturaerog forhandling af rabatterMange fakturaer erumiddelbart kategoriseretforkert, og en delleverandører er placeret iforskellige kategorier, menmed samme ydelse. Dettegør det svært at følgeforbruget i de forskelligekategorier

•

•

•

•

•

1,70,1SKIStatensIndkøb

1,6

Indkøbigennemegnerabataftaler

Opgaveri udbud

Indkøbuden aftale

Kilde: Quartz+Cos vurdering af omfanget af indkøbet på rabataftaler på baggrund af dialogen med budgetafdelingen samt Quartz+Cos gennemgang28 af indkøbsdata fra DKT

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER

Det Kongelige Teaters indkøbsfunktion er vurderet i forhold til seks nøgleparametre, som er baseretpå best practice for offentlige institutionerNøgleparametre til understøttelse af effektive indkøb• Er der formuleret en klar indkøbsstrategi og opsat målfor indkøbseffektiviseringer?• Er strategien forankret i topledelsen ?Lav

Performance-evaluering

Høj (best practice)

1Indkøbsstrategi

• Ingen formuleret indkøbspolitikog mål for indkøbseffektiviseringer• Indkøb ikke forankret i topledelsen

• Klar indkøbsstrategi, der er omsati klare handlingsplaner ogpolitikker• Stærk topledelsesmæssigforankring• Konsolidering af indkøb på færreleverandører med henblik på bl.a.at opnå volumenrabatter.Forpligtende volumenaftaler.Standardisering af varesortiment• Dokumenterede indkøbs-processer med klare mål-sætninger, som er udviklings-orienterede, systemunderstøttedeog tildelt res.ansvarlige• Brug af digitalt varekatalog,automatisk generering afledelsesinformation omcompliance og opnåedeindkøbsbesparelser• Klare målsætninger, som rap-porteres på alle niveauer i forholdtil leverandørperformance, om-kostningsopfølgning, prisbench-marks i forhold til industrien osv.• Stærk indkøbsorganisation medklart split mellem centrale og de-centrale enheder. Decentraleenheder køber ind på centraltforhandlede aftaler

2Aftaleforhold

• Er der fokus på indkøbseffektivisering gennem udbudog leverandørforhandlinger med udgangspunkt i storeindkøbsvolumener og standardisering af vareindkøbet?

• Mange leverandører. Ingenstandardisering af indkøb, lavvolumen på de enkelteleverandører. Ingen forpligtendeindkøbsaftaler• Indkøbsprocesserne er ikkedokumenterede og manglerat blive linket til overordnedestrategiske målsætninger• Strategiske it-indkøbsværktøjerer ikke tilgængelige og datakvaliteter varierende

3Indkøbsprocesser

• Er indkøbsprocesserne klart definerede og implementerede?• Understøtter processerne den overordnede strategi?• Er der fokus på kontinuerlig forbedring og udviklingaf indkøbsprocesserne?• Er indkøbsprocesserne it-understøttede?• Giver systemerne indsigt i omkostningsdrivere og dannergrundlag for leverandørudvikling, strategisk indkøb osv.?• Bruges it-systemet optimalt i indkøbsfunktionen?• Forefindes klare målsætninger for indkøbsfunktionen,som rapporteres løbende i diverse fora?• Følges der op på både finansielle og bløde mål?

4IT understøttelse

5Målsætning og opfølgning

• Ingen klare målsætninger• Ingen opfølgning eller rapporteringhverken internt eller eksternt

6Indkøbsorganisation

• Er roller og ansvar inden for indkøb defineret, dokumenteretog implementeret i organisationen?• Er organisationens indkøbsmedarbejdere i besiddelse af derette kompetencer til at realisere indkøbsstrategien?

• Indkøbsorganisation medmanglende rolle- ogansvarsfordeling uden mandattil at påvirke indkøbspolitikker• Manglende kompetencer

29

Kilde: Tilpasset fra SKI "Udviklingsmodellen for offentlige indkøb", Finansministeriet "Effektiv opgavevaretagelse i staten", 2003

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER

Det Kongelige Teater vurderes at have et klart potentiale for at styrketilrettelæggelsen af indkøb, med henblik på at opnå indkøbsbesparelserNøgleparametereDKT-evaluering• DKT har en velbeskrevet indkøbsvejledning, der beskriver DKT'sindkøbspolitik men uden klare mål for indkøbseffektiviseringerIndkøbsstrategi• Der følges ikke systematisk op på mål for indkøbet1(Lav modenhed)

= DKT's resultater i dag

Performance-evaluering5(best practice)

1

2Aftaleforhold

• DKT har fokus på udbud af større opgaver og køber stort indpå enkelte områder for at opnå rabatter• Varekøbet er meget lidt standardiseret, og der er derfor mangeforskellige leverandører og små ordrer• Indkøbsprocesserne er klart beskrevet og dokumenteret for dem derer ansvarlig for indkøb• DKT mangler fokus på løbende forbedringer af processer ogkompetencer for at sikre en mere hensigtsmæssig styring• DKT har i en årrække benyttet gatetrade, og er på vej til atimplementere et nyt system i efteråret.It-understøttelse• Systemerne genererer pt. begrænset ledelsesinformation og dermangler overblik over de rabataftaler, som de forskellige afdelingerhar forhandlet sig frem til• DKT rapporterer både internt og eksternt til FM omkring sit indkøbfor at sikre compliance i forhold til budget og Statens IndkøbMålsætning og opfølgning• DKT har ingen klare målsætninger for øvrigt indkøb og ingen faststruktur for at sikre prisbenchmarks• DKT har 70 personer, der har mandat til at købe ind og kun 13 afde personer har et klart ansvarsområde og køber regelmæssigt indIndkøbsorganisation• DKT's indkøbere vurderes til at mangle kompetencer og overbliktil at realisere besparelser og den centrale enhed fremstår svag

3Indkøbsprocesserog kompetencer

4

5

6

30

Kilde: Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER…

Det skønnes, at DKT kan spare imellem DKK 3 til 9 millioner gennem standardisering ogkonsolidering af indkøb på færre leverandører med henblik på blandt andet at opnå volumenrabatterEn forudsætning for at opnå de estimerede indkøbsbesparelser er, at den centrale indkøbsfunktion styrkes, og at decentrale indkøbere i højere gradforudsættes at disponere på centralt indgåede aftaler. DKT's forestående implementering af et nyt indkøbssystem er en oplagt anledning til at styrke dencentrale indkøbsafdeling og nedbringe antallet af indkøbere og leverandørerAnalysemetode• Gennemgang af indkøbskategoriermed stikprøver på faktura ogvurdering af de følgende faktorerOversigt over potentiale for besparelse ud af samlet indkøb (2010)DKK millioner149,7100%

Kommentar til analyseresultater• DKT har mange storeleverandører, hvor der købesind i et omfang, der burde giveadgang til rabatter. Detvurderes, at det bør være muligtat opnå rabatter i omegnen af 5-10% på de største leverandører• Denne besparelse forudsætter,at DKT samler indkøb hos færreleverandører og standardisereren del af vareindkøbet

‒ Rabatmuligheder på produkttype‒ Mulighed for at samle indkøbpå færre leverandører‒ Mulighed for bedre behovsstyring‒ Andelen af indkøb på sammeleverandører i forhold til 2009Samlet indkøb242,1

‒ Andel af indkøb igennem StatensIndkøb• Hver kategori med mulighed forbesparelser er derefter blevet vurderetmed en nedre og øvre grænse efterhvor stor en andel af indkøbet, der kanopnås besparelse på

Indkøbskategorier medmulighed foreffektivisering

149,7

94,2%

• For at understøtte denne procesvurderes det, at den centraleindkøbsfunktion skal styrkes ogantallet af indkøbere skalbegrænses markant• Det vurderes at DKT kan spareet sted imellem DKK 3 til 9millioner ved at styrke dencentrale indkøbsfunktion, samleindkøb, forhandle bedrerabataftaler og sikre en bedrebehovsstyring

• Endelig er der vurderet en nedre ogøvre rabatgrænse for den andel afindkøbet, der kan fås rabat på baseretpå typen af leverandører og produktet,der bliver indkøbt

Indkøbskategorier udenmulighed foreffektivisering

92,5

Mulig ekstrabesparelseMindstepotentiellebesparelse

5,4(3,6%)3,3(2,2%)

31

Kilde: Data fra Det Kongelige Teater (2011), Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3C. INDKØB AF VARER OG TJENESTEYDELSER

De beregningstekniske forudsætninger for den vurderede indkøbsbesparelser fremgår af tabellennedenforAndel af indkøb i2010 fra leverandør i2009 (%)665755832469418168706095996189868269959872Andel af indkøb i 2010på egne rabat-aftaler (%)1,7-0,10,0-0,0-2,8--7,00,1--9,5-0,6-0,00,31,1Andel af indkøb påfælles offentlige aftaler(%)0,1-------12,6--------0,4--5Min rabat (DKK)(min. rabatX min. andelmed rabat)1.889.280194.596295.916118.414109.63798.496100.88670.877134.52142.57836.02332.36930.51319.74819.07317.30324.14014.36824.60520.6633.294.006Max rabat (DKK)(max. rabatX max. andelmed rabat)5.289.983389.192887.747296.035164.456137.895269.029198.454282.495127.734108.07086.31681.36929.62357.21825.95564.37443.10363.27053.1348.655.451

Indkøbskategori3025 Teater- og filmrekvisitter m.m.5000 Konsulentydelser (ej it)4100 Bygningsdrift og -vedligehold5200 Kantine og catering4210 Trykke-, kopi- og printydelser4400 Post, fragt og forsendelse3040 Musikinstrumenter m.v.4150 Vedligehold af inventar8210 Ophold og overnatning indland6200 It-konsulenter1850 Øvrige inventar, møbler og lamper1250 Lyskilder, pærer, lysstofrør m.v.4050 Arkitekt3050 indkøb til butiksalg1550 Værkstedsmaskiner, værktøj m.v.4700 Vask og leje af tekstil1910 Kontorhold diverse1750 AV-udstyr1400 Arbejdstøj m.v.1210 RengøringsartiklerTotal

Indkøb(DKK)75.571.18219.459.58414.795.7889.867.8225.481.8653.939.8523.362.8672.835.0622.690.4262.128.9011.801.1711.078.9551.017.110987.422953.630865.161804.672718.379703.000590.375149.653.225

Antalleverandører95627114768611136717747287037885571192724182.308

Min. rabat(%)555355551055555555555

Max. rabat(%)10510555101015101010105105101010109

Min. andelmed rabat (%)502040404050605050404060604040406040707048

Max. andelmed rabat (%)704060606070807070606080806060608060909068

Note: De varegrupper, der er udvalgt ovenfor er er indkøb, der opfylder følgende karakteristika 1) en vis volumen (+500t.kr.), 2) mange leverandører, 3)lav aftaledækning, 4) stort andel af indkøbet fra samme leverandører over flere år. Herefter er der i hver af varegrupperne foretaget en gennemgang afindkøbet og foretaget en skønsmæssig vurdering af, hvor stor en del af vareindkøbet, der vil egne sig til rabataftaler.32Kilde: Data fra Det Kongelige Teater (2011), Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3D. PRODUKTION

Delanalyse 3D. Kapacitetsudnyttelse af produktionshuset

Identificerede forbedringsmulighederQuartz+Co har som led i budgetanalysen analyseret mulighederne for at nedbringeDKT's omkostninger til produktion af scenografi og dekorationer. På baggrund af degennemførte analyser kan der peges på følgende budgetforbedringsmulighederF1. Kort sigt – indsourcing af alle produktionsopgaver• På kort sigt kan Det Kongelige Teater indsource alle produktionsopgaver, der i dagudføres af eksterne leverandører med henblik på at forbedre kapacitetsudnyttelsen.Det vil ved nuværende produktionsniveau kunne give en årlig besparelse på op tilDKK 1 millioner. Dette stiller krav om en øget planlægning, så der undgåsflaskehalse i produktionen.F2. Mellemlang sigt – øge ekstern opgaveandel• På mellemlang sigt kan det Kongelige Teater opnå en besparelse ved at øge deneksterne opgaveandel med 5,000-10.000 timer gennem salg af produktioner tiludenlandske operascener og andre relevante film- og scenekunstvirksomheder i ind-og udland. DKT vurderer, at der er 75% sandsynlighed realisering af dette scenarieQuartz+Co har regnet på et scenarie, hvor 50% af produktionen outsources. En størreoutsourcing er dog næppe attraktivt på kort eller mellemlangt sigt grundet de storeafskrivninger, der vil være forbundet med afhændelse af produktionshusetSåfremt det ikke på længere sigt (3-4 år) lykkes at øge opgavemængden i væsentligt,må det dog tilrådes at foretage en nærmere analyse af muligheder og konsekvenser afen strukturel ændring af produktionshuset. De strukturelle ændringer kunne fx bestå i atlokalisere produktionshuset i en væsentlig mindre bygning, kombineret med en størreoutsourcing af opgaver end i dag (fx 50-75%)Forventet effektPerson-alereduktion(ÅV)(3)Netto-forbedring(DKKmillioner)1Bemærkning

Bagvedliggende problem• Det Kongelige Teater opførte i forbindelse med overtagelsen af Operaen et moderneproduktionshus på Refshaleøen til produktion af dekorationer til opera, ballet ogskuespil. Produktionen lå tidligere på Kgs. Nytorv i lokaler ovenpå Gl. Scene• Produktionshuset er dimensioneret til at kunne producere dekorationer til tre storescener og tre mindre scener i en situation, hvor scenerne er udnyttet fuldt ud i løbet afen teatersæson, og hvor der gennemføres (forholdsvist store) antal nyopsætninger,der blev gennemført ved Operaens og Skuespilhusets åbning• Produktionshuset er udstyret med moderne faciliteter og indrettet og tilrettelagtpå en sådan måde, at det understøtter effektive arbejdsgange. Blandt andetgennemføres produktioner på tværs af alle tre kunstarter, hvilket anses for bestpractice. Arbejdseffektiviteten vurderes at være steget med 15%• Med den aktuelle produktion, som den ser i 2011 er kapacitetsomkostningen på DKK334/time, dvs. 50% mere end i tiden før opførelsen af produktionshuset. Detteopvejes delvist af en øget effektivitet i arbejdstilrettelæggelsen. Ved fuldkapacitetsudnyttelse (ca. 67.000 timer) ville kapacitetsomkostningen på DKK175/time, hvilket er ca. 20% mindre end da produktionen lå på Gl. Scene• Det Kongelige Teater har imidlertid ikke på noget tidspunkt siden åbningen afOperaen været tæt på at kunne udnytte kapaciteten, og har aktuelt (i 2010) mulighedfor at producere 36.000 flere værkstedstimer i produktionshuset• Med henblik på at reducere kapacitetsomkostningerne er det relevant at se påmulighederne for enten at sælge overskydende kapacitet, eller redimensionere DetKongelige Teaters produktionsfaciliteterOvervejelser om implementering/risici• Det Kongelige Teater har indgået et 30-årigt lejemål med Slots- ogEjendomsstyrelsen om produktionshuset

F1. Kort sigt: indsourcingaf alle produktionsopgaverF2. Mellemlang sigt – øgeekstern opgaveandel(5,000-10.000 timer)I alt

Stiller krav om øgetplanlægning/koordineringForudsætter at der kan afsættes5,000-10.000 timer til eksterneaftagere

• Eventuelle beslutninger om strukturelle ændringer omkring produktionshuset skalnøje afstemmes med fremtidige forventninger til fremtidigt aktivitetsniveau, besøgstalog indtægtsgrundlag

(3-6)(6-9)

1-22-3

33

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3D. PRODUKTION

DKT har efter ibrugtagningen af Operahuset etableret et nyt produktionshus til fremstilling af deko-rationer. Huset er dimensioneret til 65.000 timer, men udnyttes i 2011 50 procent mindre endforudsatVærkstedskapaciteten i produktionshuset udnyttes som konsekvens heraf ikke optimalt, hvilket medfører at driftsomkostningerne pr. produceret arbejdstime er højere endforudsat, og er steget fra DKK 219.pr. produktionstime til DKK 293/produktionstime, hvilket er en stigning på 33%Etablering af nyt produktionshus• I fireårsaftalen for perioden 2004-2007 blev detbesluttet, at det Kongelige Teater som følge afibrugtagningen af Operaen skulle etablere nyeværkstedsfaciliteter• I samarbejde med Slots- og Ejendomsstyresenidentificeres en egnet bygning på Refshaleøen (Gl.Svejsehal), der tidligere har tilhørt B&W• I 2004 giver Folketingets Finansudvalg sintilslutning til, at Slots- og Ejendomsstyrelsen køberog indretter bygningen for i alt DKK 92 millioner –heraf DKK 22 millioner til køb af selve ejendommenog DKK 70 millioner til indretning og øvrigeomkostninger• I lejemålet med SES er der fastsat en 30-årsuopsigelighedsperiode, på grund af bygningenssærlige indretningDimensionering og faktisk udnyttelse• Produktionshuset er projekteret ud fra enforudsætning om, at teateres samledeværkstedsressourcer efter Operaens åbning villeudgør 56.000-70.000 timer til dekorationer• Dette på baggrund af en sceneudnyttelse påomkring 320 store forestillinger på opera/balletog 200 forestillinger på skuespilscenen med20-25 nyproduktioner årligt• Produktionshuset blev derfor dimensioneret til atkunne huse 46 udførende årsværk samt ansattei logistik, administration og tegnestue• Den faktiske produktion i 2011 er historisk lav ogudgør samlet 32.500 timer, dvs. 50% mindre endforudsat. Som konsekvens heraf er der i 2011 kuntilknyttet 26 årværk i produktionshuset• Værkstedskapaciteten i produktionshuset udnyttessom konsekvens heraf ikke optimalt, hvilketmedfører at driftsomkostningerne pr. produceretarbejdstime er højere end forudsat.• DKT har historisk set outsourcet omkring 15% afproduktionen til eksterne leverandører, dels medhenblik på at opnå omkostnings-besparelser på"rutineprægede opgaver" dels med henblik påat aflaste eget produktionsværksted i spids-belastningsperioderForventet og faktisk aktivitetAntal produktionstimer-50%65.000

32.500

Forudsat ved dimensionering

Faktisk antal 2011(eksklusive timer i byen)

Kapacitetsomkostninger pr. arbejdstimeDKK+58%

346268175219

Fuldudnyttelse(60.000-70.000 timer)

Niveau førOperaensåbning

Produktion på Faktisk niveau42.500 timer 2011 (32.500timer – ekskl.timer i byen)

34

Kilde: Kommunikationsstrategi 2009-2015, regnskabstal.

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3D. PRODUKTION

Omkostningerne pr. produktionstime udgør ved nuværende aktivitetsniveau DKK 636/time. Det erbetydeligt mere, end hvad det koster at få produceret dekorationerne hos eksterne leverandørerDen samlede pris pr. produktionstime er steget med 25% pr. time som følge af en lavere kapacitetsudnyttelse end forudsat. Inden for 1-3 år er det ambitionen at øgekapacitetsudnyttelsen ved at sælge overskydende produktionskapacitet til andre nationalscener, primært Operaen i Oslo

Pris pr. produktionstime, eksklusive materialerDKKTimepris, ekstern leverandørKapacitetsomkostning

Iagttagelser/vurdering•Omkostningsbase 2010*DKK millionerEl ogvand ervariableomkost-ningerDKT har stor fokus på problemstillingen omkringkapacitetsudnyttelsen af produktionshuset og harlavet en grundig analyse og handlingsplanDKT's strategi for produktionshuset er baseretpå to elementer• En anbefaling om at afvente situationen, oghåbe på at DKT inden for en årrække kommertilbage på et aktivitetsniveau, der tilnærmersig niveauet ved Operaens åbning• En strategi om i den mellemliggende periodeat nedbringe kapacitets-omkostningerne pr.arbejdstime gennem salg af værkstedstid tiludenlandske scenkunstinstitutioner, fx Oslo.• Der er sat et mål om inden for 1-3 år at afsætteca. 5.000 timer stigende til 10.000 timer årligt. Derer endnu ikke indgået aftaler med nogen huse,men det vurderes af DKT, at der er 75%sandsynlighed for, at dette lykkes•Udfordringen er, at andre huse (ligesom DKTselv) typisk ønsker fuld kunstnerisk kontrol overproduktionen. Dette er også årsagen til, at DKThistorisk set kun har udført en begrænset del afdekorationsarbejdet i forbindelse med co-produktioner med andre huse

Historisk+25%636-25%613558509

Timepris, intern

•

465346219323268175

480409

13,99El, vand5%Drift, rengøring, 9%afskr., vagt, kantine9%Varme

Husleje290290290290290

77%

2002(23.000timer)

2011DKT – mål(32.5001-3 årtimer –(50.000ekskl. timer timer –i byen)inkl. timer ibyen)

DKT – målFuldpå langkapacitetsigt (62.000 (67.000timer – inkl.timer)timer i bye*

EksternEksernleverandør, leverandør,DTKQ+Cestimatestimat

Omkostningsbase2011

35

* I beregningerne medregnes 81% af bygningsomkostningerne i Produktionshuset, da de øvrige m2 anvendes til lagerfaciliteterKilde: Quartz+Co-analyse

110628-KUL101-Wor-Effektiviseringsanalyser-CS

3D. PRODUKTION

DKT har gennemført en beregning af, at produktionen er konkurrencedygtig ved et aktivitetsniveauder ligger 12.000 timer over nuværende udgangspunkt. På kort sigt kan der opnås en besparelseved at indsource ekstern produktionDKT's egne scenarieopstillinger viser, at produktionshuset er konkurrencedygtigtmed eksterne leverandører ved et produktionsniveau, der ligger 10.000-15.000 timerover nuværende niveauProduktionsudgifter ved forskellige aktivitetsniveauer – DKT beregningerDKK millionerFuld outsourcingProduktionshus (15% outsourcet)Produktionshus (indsourcing af +15%)+3%-29%-3%-11%26,523,420,822,427,426,015,632,331,4-39%29,730,329,125,821,433,925,132,2Såfremt der i stedet forudsættes en timepris for eksterne leverandører på DKK409/time og ikke medregnes ekstra årsværk til montage/reparation forringesbusinesscasen for produktionshuset væsentligtProduktionsudgifter ved forskellige aktivitetsniveauer – alternativ beregningDKK millionerFuld outsourcingProduktionshus (15% outsourcet)Produktionshus (0% outsourcet)-24%

25,7

Faktisk produktion 2011(38.200 – inkl. timer i byen)

Målsætning – kortsigt (50.000 timer– inkl. timer i byen

Målsætning – langsigt (62.000 timer– inkl. timer i byen

Faktisk produktion 2011(38.200 – inkl. timer i byen)

Målsætning – kortsigt (50.000 timer– inkl. timer i byen

Målsætning – langsigt (62.000 timer– inkl. timer i byen

DKT's egen businesscase – forudsætninger• Timeomkostning i byen = DKK 480/time*• Timeomkostning ved salg af dekorationer til eksterne = DKK 490/time*• Seks ekstra DKT årsværk til montage og reparation• 81% af bygningsomkostningerne indregnes som kapacitetsomkostning