Kommunaludvalget 2011-12

KOU Alm.del Bilag 92

Offentligt

UDKAST

Forslagtil

Budgetlov

Kapitel 1Lovens formål§ 1.Loven har til formål at sikre balance eller overskud på de samlede offentlige finanser og atsikre en hensigtsmæssig udgiftsstyring i stat, kommuner og regioner bl.a. gennem indførelse af ud-giftslofter for stat, kommuner og regioner.Kapitel 2Budgetbalance og korrektionsmekanismeBudgetbalance§ 2.Den samlede budgetstilling på de samlede offentlige finanser skal være i balance eller udviseet overskud.Stk. 2.Det i stk. 1 nævnte krav om budgetbalance skal anses for overholdt, hvis den strukturel-le saldo er på niveau med det mellemfristede mål, der er fastsat i den reviderede stabilitets- ogvækstpagt, og med en nedre grænse for et strukturelt underskud på 0,5 pct. af bruttonationalproduk-tet.Stk. 3.Der sikres en hurtig konvergens hen imod det i stk. 2 nævnte mellemfristede mål ifølgeen tidsplan fastsat på baggrund af et forslag fra Europa-Kommissionen.Stk. 4.Der skal foretages en evaluering af fremskridtene hen imod det i stk. 2 nævnte mellem-fristede mål og overholdelsen heraf på baggrund af en samlet vurdering med den strukturelle saldosom reference, herunder en analyse af udgifterne eksklusive diskretionære foranstaltninger på ind-tægtssiden, på linje med den reviderede stabilitets- og vækstpagt.Stk. 5.Der kan midlertidigt afviges fra det i stk. 2 nævnte mellemfristede mål eller tilpasnings-stien hen imod det mellemfristede mål i tilfælde af exceptionelle omstændigheder, forudsat at denmidlertidige afvigelse ikke bringer den finanspolitiske holdbarhed på mellemlang sigt i fare.Stk. 6.Ved exceptionelle omstændigheder forstås en usædvanlig begivenhed, der ligger udenfor statens kontrol, og som har en afgørende virkning på de samlede offentlige finanser, eller perio-der med et alvorligt økonomisk tilbageslag som fastsat i den reviderede stabilitets- og vækstpagt.Korrektionsmekanisme§ 3.Finansministeren foretager hvert år i august måned en opgørelse af den strukturelle saldo fordet følgende finansår.Stk. 2.Hvis der på baggrund af finansministerens opgørelse af den strukturelle saldo for detfølgende finansår konstateres en væsentlig afvigelse fra det i § 2 nævnte mellemfristede mål ellertilpasningsstien hen imod det mellemfristede mål, skal der gennemføres foranstaltninger med hen-blik på at foretage en korrektion af afvigelsen.

1

Stk. 3.Ved en væsentlig afvigelse forstås en negativ afvigelse på mindst 0,5 pct. af bruttonati-onalproduktet.Stk. 4.I det i stk. 2 nævnte tilfælde fremlægger finansministeren en samlet plan for de i stk. 2nævnte foranstaltninger.Stk. 5.De i stk. 2 nævnte foranstaltninger skal samlet set indebære en forbedring af den struk-turelle saldo på mindst 0,5 pct. af bruttonationalproduktet årligt med virkning fra det følgende fi-nansår.Administrativ bemyndigelse§ 4.Finansministeren kan fastsætte nærmere regler om metoden for opgørelsen af den strukturellesaldo.Kapitel 3UdgiftslofterFastsættelse af udgiftslofter for stat, kommuner og regioner§ 5.Der fastsættes for hvert finansår tre udgiftslofter for henholdsvis stat, kommuner og regioner,jf. §§ 6-8.Stk. 2.Ved et udgiftsloft forstås en overgrænse for nærmere bestemte faktiske udgifter i fi-nansåret, jf. §§ 9-11.Stk. 3.Et udgiftsloft angives som et beløb opgjort i milliarder kroner med én decimal.§ 6.Finansministeren kan samtidig med forslaget til finanslov fremsætte et forslag til lov om fast-sættelse af udgiftslofter for stat, kommuner og regioner for det fjerde af de følgende finansår.Stk. 2.Finansministeren kan i særlige tilfælde fremsætte et forslag til lov om ændring af de istk. 1 nævnte love om fastsættelse af udgiftslofter for stat, kommuner og regioner.§ 7.Finansministeren medtager på forslaget til finanslov en oversigt over de gældende udgiftslof-ter for stat, kommuner og regioner for de tre følgende finansår og de foreslåede udgiftslofter forstat, kommuner og regioner for det fjerde af de følgende finansår.Stk. 2.Finansministeren lægger de i stk. 1 nævnte udgiftslofter til grund for budgetteringen afforslaget til finanslov og som rammer for aftalerne med kommuner og regioner om disses økonomimv.§ 8.Uanset §§ 6 og 7 kan finansministeren med tilslutning fra Folketingets Finansudvalg i forbin-delse med det årlige aktstykke om fastsættelse af statens bloktilskud til kommuner og regioner mv.foretage en omfordeling mellem de gældende udgiftslofter for stat, kommuner og regioner.Stk. 2.Finansministeren kan foretage en reduktion af de gældende udgiftslofter for stat, kom-muner og regioner, i det omfang det er begrundet i ny lovgivning, der medfører en forhøjelse afudgifter til ledighedsrelaterede indkomstoverførsler mv., herunder løntilskud og lovbundne drifts-udgifter ved aktivering af modtagere af ledighedsrelaterede indkomstoverførsler. Finansministerenkan endvidere foretage en forhøjelse af de gældende udgiftslofter for stat, kommuner og regioner, idet omfang det er begrundet i ny lovgivning, der medfører en reduktion af udgifter til ledighedsrela-terede indkomstoverførsler mv., herunder løntilskud og lovbundne driftsudgifter ved aktivering afmodtagere af ledighedsrelaterede indkomstoverførsler.Stk. 3.Finansministeren kan foretage en reduktion af de gældende udgiftslofter for stat, kom-muner og regioner, i det omfang det er begrundet i ny lovgivning, der medfører en forhøjelse afskatteudgifter. Finansministeren kan endvidere foretage en forhøjelse af de gældende udgiftslofter

2

for stat, kommuner og regioner, i det omfang det er begrundet i ny lovgivning, der medfører en re-duktion af skatteudgifter.Stk. 4.Finansministeren kan foretage en ændring af de gældende udgiftslofter for stat, kom-muner og regioner, i det omfang det er begrundet i en ændring af udgifts- eller opgavefordelingenmellem stat, kommuner og regioner eller en ændring af den bindende statslige regulering af kom-muners og regioners virksomhed (Det Udvidede Totalbalanceprincip), pris- og lønregulering af denævnte udgiftslofter eller lignende tekniske korrektioner.Stk. 5.Finansministeren orienterer Folketingets Finansudvalg om ændringer af de gældendeudgiftslofter for stat, kommuner og regioner og offentliggør oplysninger herom på Finansministeri-ets hjemmeside på internettet.Det statslige udgiftsloft§ 9.Det statslige udgiftsloft består af to særskilte dellofter for henholdsvis driftsudgifter og ind-komstoverførsler.Stk. 2.Det statslige delloft for driftsudgifter er en overgrænse for de statslige nettodriftsudgif-ter, udgifter til tilskud mv. og udgifter til overførsler til udlandet i finansåret, jf. dog stk. 3.Stk. 3.Det statslige delloft for driftsudgifter omfatter ikke følgende udgifter:1) Udgifter til Kongehuset og Folketinget.2) Lovbundne driftsudgifter i forbindelse med beskæftigelsesindsatsen.3) Udgifter til kommunal og regional momsrefusion.4) Udgifter til bloktilskud, budgetgaranti, beskæftigelsestilskud og tilknyttede puljer og tilskud tilkommuner.5) Udgifter til bloktilskud og tilknyttede puljer og tilskud til regioner.Stk. 4.Det statslige delloft for indkomstoverførsler er en overgrænse for de statslige udgifter ifinansåret til indkomstoverførsler mv., herunder lovbundne driftsudgifter i forbindelse med beskæf-tigelsesindsatsen, jf. dog stk. 5.Stk. 5.Det statslige delloft for indkomstoverførsler omfatter ikke udgifter til ledighedsrelatere-de indkomstoverførsler mv., herunder løntilskud og lovbundne driftsudgifter ved aktivering af mod-tagere af ledighedsrelaterede indkomstoverførsler.Det kommunale udgiftsloft§ 10.Det kommunale udgiftsloft er en overgrænse for de kommunale nettodriftsudgifter til service ifinansåret.Det regionale udgiftsloft§ 11.Det regionale udgiftsloft består af to særskilte dellofter for henholdsvis sundhedsområdet ogde regionale udviklingsopgaver.Stk. 2.Det regionale delloft for sundhedsområdet er en overgrænse for de regionale netto-driftsudgifter til sundhedsområdet og udgifter til tilskud til lægemidler i medfør af sundhedsloven ifinansåret.Stk. 3.Det regionale delloft for de regionale udviklingsopgaver er en overgrænse for de regio-nale nettodriftsudgifter til de regionale udviklingsopgaver i finansåret.Administrativ bemyndigelse§ 12.Finansministeren kan fastsætte nærmere regler om fastsættelse af udgiftslofter for stat, kom-muner og regioner, jf. §§ 5-8, og om sammensætningen af det statslige udgiftsloft, det kommunaleudgiftsloft og det regionale udgiftsloft, jf. §§ 9-11.

3

Kapitel 4Den statslige udgiftskontrolDen forudgående udgiftskontrol§ 13.Samtlige ministre foretager på nærmere bestemte tidspunkter i finansåret på baggrund af fore-liggende regnskabstal, andre foreliggende oplysninger og et skøn for finansåret en kontrol af, omdet pågældende ministerområdes endelige regnskabstal for finansåret kan forventes at overstigefinansårets bevillinger.Stk. 2.Hvis en ministers udgiftskontrol i medfør af stk. 1 viser, at det pågældende ministerom-rådes endelige regnskabstal for finansåret kan forventes at overstige finansårets bevillinger, skal denpågældende minister træffe beslutning om at gennemføre foranstaltninger med henblik på at imøde-gå den forventede overskridelse af finansårets bevillinger.§ 14.Samtlige ministre indberetter på nærmere bestemte tidspunkter i finansåret oplysninger tilfinansministeren om resultatet af den seneste udgiftskontrol i medfør af § 13, stk. 1, og om det nær-mere indhold af en eventuel beslutning i medfør af § 13, stk. 2.Stk. 2.På baggrund af ministrenes oplysninger foretager finansministeren en kontrol af, om deendelige regnskabstal for udgifter omfattet af det statslige udgiftsloft for finansåret kan forventes atoverstige det statslige udgiftsloft for finansåret.Stk. 3.Hvis finansministerens udgiftskontrol i medfør af stk. 2 viser, at de endelige regnskabs-tal for udgifter omfattet af det statslige delloft for driftsudgifter for finansåret kan forventes at over-stige det statslige delloft for driftsudgifter for finansåret, fastsætter finansministeren inden 30 dageen dispositionsbegrænsning på et samlet beløb svarende til den forventede overskridelse af det stats-lige delloft for driftsudgifter for finansåret.Stk. 4.Finansministeren kan, i det omfang den forventede overskridelse af det statslige delloftfor driftsudgifter for finansåret imødegås gennem andre foranstaltninger, træffe beslutning om ikkeat fastsætte en dispositionsbegrænsning eller om at fastsætte en reduceret dispositionsbegrænsning.Den efterfølgende udgiftskontrol§ 15.Finansministeren foretager senest ved udgangen af 1. kvartal i det nye finansår på baggrund afde endelige regnskabstal for det foregående finansår en kontrol af, om de endelige regnskabstal forudgifter omfattet af det statslige udgiftsloft for det foregående finansår overstiger det statslige ud-giftsloft for det foregående finansår.Stk. 2.Hvis finansministerens udgiftskontrol i medfør af stk. 1 viser, at de endelige regnskabs-tal for udgifter omfattet af det statslige delloft for driftsudgifter for det foregående finansår oversti-ger det statslige delloft for driftsudgifter for det foregående finansår, foretager finansministereninden 30 dage en reduktion af det statslige delloft for driftsudgifter for det nye finansår på et samletbeløb svarende til overskridelsen af det statslige delloft for driftsudgifter for det foregående finansårog fastsætter en tilsvarende dispositionsbegrænsning.Stk. 3.§ 14, stk. 4, finder tilsvarende anvendelse.Finansministerens orientering af Folketingets Finansudvalg§ 16.Finansministeren orienterer Folketingets Finansudvalg om væsentlige resultater af den statsli-ge udgiftskontrol og offentliggør oplysninger herom på Finansministeriets hjemmeside på internet-tet.Administrativ bemyndigelse

4

§ 17.Finansministeren kan fastsætte nærmere regler om den statslige udgiftskontrol, herunder omkontrollen vedrørende det statslige delloft for indkomstoverførsler, jf. §§ 13-16.Kapitel 5Kommuner§ 18.I lov om kommunernes styrelse, jf. lovbekendtgørelse nr. 1440 af 1. november 2010, somændret ved § 1 i lov nr. 510 af 6. juni 2007, lov nr. 156 af 26. februar 2011 og § 1 i lov nr. 606 af14. juni 2011, foretages følgende ændring:1.I§ 40indsættes somstk. 4:”Stk.4.Økonomi- og indenrigsministeren kan fastsætte nærmere regler om forholdet mellemindtægter og udgifter i årsbudgettet og de flerårige budgetoverslag eller dele heraf.”Kapitel 6Regioner§ 19.I lov om regioner og om nedlæggelse af amtskommunerne, Hovedstadens Udviklingsråd ogHovedstadens Sygehusfællesskab (regionsloven), jf. lovbekendtgørelse nr. 1401 af 1. november2010, som ændret ved § 2 i lov nr. 510 af 6. juni 2007 og § 2 i lov nr. 606 af 14. juni 2011, foreta-ges følgende ændringer:1.I§ 21indsættes somstk. 5:”Stk.5.Økonomi- og indenrigsministeren kan fastsætte nærmere regler om forholdet mellemindtægter og udgifter i årsbudgettet og de flerårige budgetoverslag eller dele heraf.”2.Efter § 28 indsættes:”§28 a.Økonomi- og indenrigsministeren kan fastsætte regler om, at Økonomi- og Indenrigs-ministeriet i særlige tilfælde kan iværksætte en ekstraordinær økonomisk opfølgning i forhold til enregion.Stk. 2.Som led i den ekstraordinære opfølgning kan økonomi- og indenrigsministeren pålæggeregionsrådet at:1) fastsætte bindende måltal for regionens økonomiske udvikling for en af ministeren fastsat perio-de og2) fastsætte krav om deponering af regionens likvide midler og til måden, hvorpå deponering skalske.”Kapitel 7Ikrafttræden mv.§ 20.Loven træder i kraft den 1. oktober 2012, jf. dog stk. 2.Stk. 2.Finansministeren fastsætter tidspunktet for ikrafttrædelsen af lovens §§ 2-4.Stk. 3.Lovens §§ 5-14, §§ 16-18 og § 19, nr. 1, har virkning fra og med finansåret 2014.Stk. 4.Lovens § 15 har virkning fra og med finansåret 2015.§ 21.Finansministeren kan senest samtidig med forslaget til finanslov for finansåret 2014 fremsæt-te et forslag til lov om fastsættelse af udgiftslofter for stat, kommuner og regioner for finansårene2014, 2015, 2016 og 2017. Lovens §§ 5-17 finder tilsvarende anvendelse.

5

Stk. 2.Hvis det i stk. 1 nævnte forslag til lov om fastsættelse af udgiftslofter for stat, kommu-ner og regioner for finansårene 2014, 2015, 2016 og 2017 ikke vedtages før begyndelsen af finans-året 2014, foretages i finansåret 2014 en statslig udgiftskontrol på baggrund af det nævnte finansårsbevillinger. Lovens §§ 13-17 finder tilsvarende anvendelse.§ 22.Finansministeren fremsætter forslag om revision af loven i folketingsåret 2018-19.§ 23.Loven gælder ikke for Færøerne og Grønland.

6

Bemærkninger til lovforslaget

Almindelige bemærkningerIndholdsfortegnelse1.2.IndledningLovforslagets hovedpunkter2.1. Generelt2.1.1. Budgetbalance og korrektionsmekanisme2.1.1.1. Gældende ret2.1.1.2. Regeringens overvejelser og forslag2.1.2. Udgiftslofter2.1.2.1. Gældende ret2.1.2.2. Regeringens overvejelser og forslag2.2. Staten2.2.1. Gældende ret2.2.2. Regeringens overvejelser og forslag2.3. Kommunerne2.3.1. Gældende ret2.3.2. Regeringens overvejelser og forslag2.4. Regionerne2.4.1. Gældende ret2.4.1.1. Forholdet mellem indtægter og udgifter2.4.1.2. Ekstraordinær økonomisk opfølgning2.4.2. Regeringens overvejelser og forslag2.4.2.1. Forholdet mellem indtægter og udgifter2.4.2.2. Ekstraordinær økonomisk opfølgningForholdet til traktaten om stabilitet, samordning og styring i Den Økonomiske og MonetæreUnion (”finanspagten”)3.1. Kort om baggrunden for finanspagten3.2. Finanspagtens artikel 33.3. Forholdet mellem finanspagtens artikel 3 og lovforslagets kapitel 2Økonomiske konsekvenser for det offentligeAdministrative konsekvenser for det offentligeØkonomiske og administrative konsekvenser for erhvervslivetAdministrative konsekvenser for borgerneMiljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationer mv.Sammenfattende skema3.

4.5.6.7.8.9.10.11.

7

1.IndledningDen internationale økonomiske krise ændrede situationen for den offentlige økonomi i Danmarkmarkant. Store offentlige overskud blev vendt til store underskud. Genopretning af aktiviteten for-udsætter bl.a. tillid til finanspolitikken og troværdighed om de offentlige finanser i Danmark, oggældskrisen har skærpet fokus herpå.Med henblik på at styrke troværdigheden af finans- og udgiftspolitikken foreslås det med lovforsla-get fastsat ved lov, at det årlige strukturelle underskud ikke må overstige 0,5 pct. af bruttonational-produktet. Samtidig indgår det i lovforslaget, at hvis det skønnes, at dette mål overskrides væsent-ligt, skal regeringen fremlægge en konkret tidsplan for, hvordan og hvornår de offentlige finanserkommer på ret kurs igen.Med henblik på at understøtte udgiftspolitikken indføres et nyt styringssystem med udgiftslofter,der sætter klare grænser for udgifterne. Regeringen foreslår, at 4-årige udgiftslofter for stat, kom-muner og regioner fastlægges af Folketinget. Formålet med lofterne er, at de faktiske udgifter hol-der sig inden for de fastlagte rammer.For statens vedkommende gennemføres udgiftsloftet direkte på finansloven og ved opfølgning her-på. Finansministeren skal således udarbejde finanslovforslaget og søge det forhandlet på plads medFolketingets partier inden for udgiftsloftet. Tilsvarende vil udgiftslofterne udgøre rammerne forregeringen i de forhandlinger om økonomien, der hvert år gennemføres med KL og Danske Regio-ner, og i opfølgningen på de aftaler, der indgås med KL og Danske Regioner. I den tidlige fase afbudgetforberedelsen vil det være de gældende udgiftslofter for stat, kommuner og regioner under ét,der udgør rammerne, idet der i forbindelse med det årlige bloktilskudsaktstykke vil kunne foretagesomfordelinger mellem de gældende udgiftslofter for stat, kommuner og regioner med tilslutning fraFolketingets Finansudvalg. Herefter sker budgettering og opfølgningen inden for de gældende ud-giftslofter for henholdsvis stat, kommuner og regioner, idet dog DUT-mekanismen som hidtil vilkunne indebære omfordelinger i forbindelse med lovændringer mv.Lovforslaget er en opfølgning på og udmøntning af ”Aftale om budgetlov” indgået den 22. marts2012 mellem regeringen, Venstre og Det Konservative Folkeparti.[Lovforslaget skal ses i sammenhæng med de af økonomi- og indenrigsministeren samtidig hermedfremsatte forslag til henholdsvis lov om ændring af lov om Det Økonomiske Råd og Det Miljøøko-nomiske Råd, lov om ændring af lov om kommunal udligning og generelle tilskud til kommuner oglov om ændring af lov om regionernes finansiering.]2.Lovforslagets hovedpunkter

2.1. Generelt2.1.1. Budgetbalance og korrektionsmekanisme2.1.1.1. Gældende retDer har i dansk ret ikke hidtil været fastsat lovbestemmelser om mål for den økonomiske politik.Regeringen har i en årrække opstillet mål for den økonomiske politik i mellemfristede planer, mende nævnte mål for den økonomiske politik har ikke haft nogen juridisk bindende virkning.

8

EU-retten indeholder to traktatfæstede regler vedrørende de offentlige finanser. De nævnte traktat-fæstede regler indebærer som udgangspunkt, at underskuddet på den offentlige saldo ikke må over-stige 3 pct. af bruttonationalproduktet, og at den offentlige bruttogæld ikke må overstige 60 pct. afbruttonationalproduktet.Den offentlige saldo viser over- eller underskud i offentlig forvaltning og service og defineres somforskellen mellem de offentlige indtægter og udgifter. Opgørelsen af den offentlige saldo følgernationalregnskabets principper, som afspejler internationalt vedtagne opgørelsesmetoder, jf. FN’sSystem of National Accounts (SNA) og EU’s European System of Accounts (ESA). I nationalregn-skabet benævnes den offentlige saldo også nettofordringserhvervelsen for offentlig forvaltning ogservice. I forbindelse med EU's konvergenskrav, der indebærer, at det offentlige underskud ikke måoverstige et beløb svarende til 3 pct. af bruttonationalproduktet, anvendes den offentlige saldo påsåkaldt EDP-basis. Denne kan afvige fra den offentlige saldo på nationalregnskabsform. Historiskhar afvigelserne været i størrelsesordenen +/- 0,1 eller 0,2 pct. af bruttonationalproduktet.Den offentlige bruttogæld – også kaldt ØMU-gælden – er en såkaldt bruttogældsstørrelse, der om-fatter passivsiden i stat, kommuner og regioner samt sociale kasser og fonde. Som nævnt ovenforanvendes den offentlige bruttogæld i forbindelse med EU’s konvergenskrav, der indebærer, at brut-togælden ikke må overstige et beløb svarende til 60 pct. af bruttonationalproduktet.Det nævnte krav om, at den offentlige bruttogæld ikke må overstige et beløb svarende til 60 pct. afbruttonationalproduktet, har ikke karakter af en absolut, øvre grænse for den udestående beholdningaf statslån. En sådan grænse er fastsat i § 1 i lov om bemyndigelse til optagelse af statslån, jf. lov-bekendtgørelse nr. 849 af 22. juni 2010, der bemyndiger finansministeren til at optage lån inden foret samlet gældsmaksimum på 2.000 mia. kr. Som det fremgår af lovforslagets bemærkninger tilbestemmelsen, er den nævnte grænse på 2.000 mia. kr. bl.a. fastsat på baggrund af hensynet til atsikre velfungerende indenlandske kapitalmarkeder, herunder pludseligt opståede behov for at opta-ge statslån til finansiering af statens underskud, genudlån mv. Grænsen på 2.000 mia. kr. kan tilenhver tid ændres ved lov, således at hensynet til at sikre velfungerende indenlandske kapitalmar-keder mv. kan tilgodeses.Ifølge den reviderede stabilitets- og vækstpagt skal EU-landene fastlægge et mellemfristet mål forden offentlige saldo (et såkaldt Medium Term Objective – forkortet MTO) tæt på balance. For Dan-marks vedkommende skal MTO som minimum være et strukturelt underskud på 0,5 pct. af brutto-nationalproduktet. Mindstekravet til MTO fastsættes med afsæt i medlemslandenes gæld og lang-sigtede holdbarhedsudfordringer samt en sikkerhedsmarginal i forhold til grænsen på 3 pct. af brut-tonationalproduktet for det faktiske underskud. Mindstekravet til Danmarks MTO afspejler bl.a., atde danske offentlige finanser er forholdsvis følsomme over for udsving i konjunkturerne. DanmarksMTO fastlægges i forbindelse med det årlige konvergensprogram til EU. Hvis Danmark ikke opfyl-der sit MTO, skal der sikres årlige strukturelle budgetforbedringer på 0,5 pct. af bruttonationalpro-duktet – indtil MTO er nået, og mere i gode tider (MTO-tilpasningsreglen).2.1.1.2. Regeringens overvejelser og forslagDansk økonomi blev hårdt ramt af det globale tilbageslag i efteråret 2008, som kom oveni enigangværende afdæmpning af efterspørgslen efter en periode med stort kapacitetspres, svækketkonkurrenceevne og kraftige stigninger i boligpriserne.

9

Frem mod 2015 og 2020 ventes en gradvis genopretning af aktiviteten i økonomien, således at le-digheden kan nærme sig det beregnede strukturelle niveau. Det forudsætter, at den aktuelle gælds-krise inddæmmes, og at fremgangen i efterspørgslen bliver mere selvbærende i takt med udfasnin-gen af de store penge- og finanspolitiske lempelser under krisen.Genopretningen af aktiviteten forudsætter også, at der fortsat er tillid til finanspolitikken og trovær-dighed om de offentlige finanser i Danmark. Krisen har således skærpet de finanspolitiske udfor-dringer, Danmark står overfor. Samtidig har det internationale økonomiske klima skiftet karakter,og mange lande står med store finanspolitiske udfordringer. På de finansielle markeder er der øgetfokus på udviklingen i underskud og gæld og på, hvordan landene håndterer opgaven med at sikresunde finanser. Omkostningerne bl.a. i form af stigende renter ved at føre en uansvarlig eller utro-værdig politik er betydelige.Danmark er et lille land med en meget rentefølsom økonomi, og hvor udviklingen på bl.a. bolig-markedet har stor betydning både for den samlede efterspørgsel og for den finansielle stabilitet. Detøger sårbarheden overfor finansiel uro. Beskæftigelse og vækst er blevet mere følsomme overforændringer især i de korte renter end tidligere, og de realøkonomiske konsekvenser af pres på kronener derfor forøget. Samtidig har finanskrisen vist, at den økonomiske stabilitet i høj grad er betingetaf, at der internationalt er tillid til den finansielle sektor i Danmark.For Danmark er det derfor blevet endnu vigtigere end tidligere at føre en ansvarlig og stabilitetsori-enteret økonomisk politik, som sikrer troværdighed omkring fastkurspolitikken, og som kan sikre,at danske statspapirer fortsat ses som ”en sikker havn” i perioder med finansiel uro. Hvis tillidenikke fastholdes, kan det sætte den forventede bedring af økonomien under pres og medføre en størrestigning i rentebetalingerne på gælden og dermed reducere råderummet til andre formål.Med efterlevelsen af EU-henstillingen om en reduktion af det strukturelle underskud med 1½ pct. afbruttonationalproduktet i perioden 2011-2013 genoprettes den offentlige økonomi. Initiativerne tilefterlevelsen indeholder også reformer på arbejdsmarkedet, som bidrager til at fastholde lav lang-tidsledighed og at styrke arbejdsudbuddet. Hertil kommer reformen af efterlønnen, som også styrkerarbejdsudbuddet og forbedrer de offentlige finanser.Udfordringerne for de offentlige finanser skærpes, når der ses lidt længere frem end 2020, hvor der ien længere periode forventes underskud på den strukturelle saldo.I en periode efter 2020, og inden levetidsindekseringen af efterløns- og folkepensionsalderen fårfuld virkning fra omkring 2040-2050, er årgangene på arbejdsmarkedet relativt små, mens ældreår-gangene er relativt store. Det lægger særligt pres på de offentlige finanser i denne periode. Efterføl-gende ventes presset på den offentlige primære saldo at aftage som følge af levetidsindekseringen afaldersgrænserne for efterløn og folkepension i samspil med demografiske forskydninger.Det er et omdrejningspunkt i håndteringen af udfordringerne, at der er balance på de offentlige fi-nanser. For at styrke troværdigheden af finans- og udgiftspolitikken foreslås det fastsat ved lov, atdet er et krav i den økonomiske politik i Danmark, at det årlige strukturelle underskud ikke oversti-ger 0,5 pct. af bruttonationalproduktet. Og hvis det skønnes, at dette mål overskrides væsentligt, vilregeringen fremlægge en konkret tidsplan for, hvordan og hvornår de offentlige finanser kommer påret kurs igen.

10

2.1.2. Udgiftslofter2.1.2.1. Gældende retDer har i dansk ret ikke hidtil været fastsat lovbestemmelser om udgiftslofter eller anden reguleringaf udgiftsniveauet i finansloven eller de udgifter, der med gyldig hjemmel kan afholdes i et finansår.2.1.2.2. Regeringens overvejelser og forslagDe offentlige finanser skal styrkes for at sikre, at den offentlige økonomi overholder EU-reglerne pålængere sigt. Det er et grundlæggende krav, at udgifterne ikke fortsætter med at stige mere end det,som er planlagt og aftalt. Der er indført skærpede styringsmekanismer, men det vurderes ikke atvære tilstrækkeligt. Der er behov for at indføre et nyt udgiftsstyringssystem baseret på udgiftslofterfor stat, kommuner og regioner.Det foreslås, at der med bindende virkning for regeringen fastsættes tre udgiftslofter, der sætter enøvre grænse for udgifterne i stat, kommuner og regioner. Fastsættelsen af tre udgiftslofter for stat,kommuner og regioner sikrer, at der placeres et klart ansvar for udgiftsstyringen hos hver af de tresektorer.Endvidere er der forskelle i budget- og regnskabssystemer og -regler de tre sektorer imellem, og deter ikke muligt at summere udgifterne i budgetter og regnskaber til et meningsfuldt samlet udgiftsloftfor hele den offentlige sektor. Fastlæggelsen af tre udgiftslofter medfører, at det – med enkelte kor-rektioner – er muligt at sammenholde både budgetter og regnskaber med de beløbsmæssige grænsersat i udgiftsloftet. Det sikrer, at der kan ske en umiddelbar opfølgning på overholdelse i den løbendebudgetopfølgning og ved regnskabsaflæggelsen.Udgiftslofternes niveau skal være afstemt med det centrale mål om strukturel balance på den offent-lige saldo i 2020. Udgiftslofterne skal samtidig bygge på et makroøkonomisk forløb, der alene ind-regner de reformer mv., der er flertal for i Folketinget. Dermed skal udgiftslofterne understøtte rea-liseringen af de overordnede mellemfristede mål.Størstedelen af de offentlige udgifter vil være inkluderet i udgiftslofterne. Det statslige udgiftsloftvil omfatte de fleste former for statslige udgifter og vil være opdelt i et statsligt delloft for driftsud-gifter og et statsligt delloft for indkomstoverførsler. Udgiftsstyringen vil dermed ikke kun have fo-kus på det offentlige forbrug, men også på indkomstoverførsler, tilskud og overførsler til udlandet.Det kommunale udgiftsloft og det regionale udgiftsloft vil omfatte deres serviceudgifter, så af-grænsningen stort set svarer til de nuværende rammer i økonomiaftalerne mellem regeringen oghenholdsvis KL og Danske Regioner. Udgiftslofterne vil ikke omfatte anlægsudgifter i stat, kom-muner og regioner.Det foreslås at undtage en begrænset række områder fra udgiftslofterne, bl.a. de ledighedsrelateredeindkomstoverførsler, således at de automatiske stabilisatorer i økonomien ikke påvirker råderummetunder udgiftsloftet. Udgiftslofterne vil imidlertid blive reguleret i forbindelse med lovgivning, derbegrænser eller forøger udgifterne på disse områder. Også på disse områder vil politisk besluttedeændringer dermed i realiteten skulle afholdes under loftet. Der vil endvidere være mulighed for me-re tekniske justeringer, f.eks. ved overflytninger mellem stat og kommune. Hertil vil der være kravom tekniske justeringer for at modvirke omgåelser af det statslige udgiftsloft. Det gælder f.eks., atved forøgelse af ”skatteudgifter” (skattefradrag) – som på statsregnskabet ikke registreres som øge-

11

de udgifter, men som en reduktion af skatteindtægterne – skal der foretages en modsvarende ned-sættelse af udgiftslofterne.Det foreslås, at udgiftslofterne fastsættes for en rullende 4-årig periode. Det flerårige perspektivgiver en stabil og langsigtet udgiftsstyring og afstemmer forventningerne til udgiftsudviklingen un-der de enkelte dellofter.Når systemet med udgiftslofter er etableret, skal der i de efterfølgende år løbende fastlægges et loftfor det nye fjerde år, så der hele tiden er fastlagt udgiftslofter for en rullende 4-årig periode. Detskal ske på baggrund af en opdateret samfundsøkonomisk fremskrivning.Et nyt system med udgiftslofter vil desuden have forskellige afledte konsekvenser for økonomisty-ringen i staten, herunder budgetlægningen. Udgiftsloftet og de tilknyttede automatiske sanktionerved overskridelser tilsiger, at der ved budgetteringen på finansloven følges et forsigtighedsprincip,såvel på 1-årigt som på flerårigt sigt.Endvidere skal økonomistyringen forbedres i alle dele af den offentlige sektor – i stat, i kommunerog i regioner. En velfungerende økonomistyring skal sikre, at budgetterne er retvisende, og at derfølges tæt op på forbruget. Budgetterne skal alle steder overholdes, og ansvaret herfor skal klartkunne placeres. Økonomistyringen skal også give et robust styringsgrundlag, hvor der er en klarsammenhæng mellem mål, aktiviteter og udgifter, og en solid basis for løbende at prioritere og ef-fektivisere opgaveløsningen, således at der sikres en optimal anvendelse af de økonomiske ressour-cer.Indførelsen af et kommunalt udgiftsloft og et regionalt udgiftsloft vil både understøtte og nødven-diggøre en tæt økonomistyring og aftaleoverholdelse i kommuner og regioner. Det vil ligeledes øgenødvendigheden af at effektivisere den kommunale og regionale opgaveløsning og anspore til bedreressourceanvendelse. Det af regeringen foreslåede nye Analyse- og Forskningsinstitut for Kommu-nerne og Regionerne (AFI) vil kunne understøtte kommuners og regioners viden om gode løsninger,der kan føre til øget effektivitet, og vil kunne medvirke til at evaluere kommuners og regioners in-terne styring.2.2. Staten2.2.1. Gældende retPå det statslige område er der ikke fastsat lovgivning om den overordnede udgiftskontrol i løbet affinansåret. I bekendtgørelse nr. 70 af 27. januar 2011 om statens regnskabsvæsen mv., der er udstedti medfør af § 3 i lov nr. 131 af 28. marts 1984 om statens regnskabsvæsen m.v., er det bl.a. fastsat,at der for hvert ministerium skal udarbejdes en ministerieinstruks, og at der heri skal fastsættes ret-ningslinjer for regnskabsvæsenets overordnede organisering på ministerområdet og for procedurer,hyppighed og nærmere indhold af den regnskabsmæssige rapportering til ministeriernes departe-menter.Den centrale budgetopfølgning udføres af Finansministeriet på grundlag af ministeriernes rammere-degørelser, der koordineres og udarbejdes af ministeriernes departementer.

12

Finansministeriet kan som led i sin koordinerende rolle på bevillingsområdet udstede generelle for-skrifter gældende for staten om bevillingsanvendelsen, herunder dispositionsbegrænsninger, hvisrammeredegørelserne skulle vise tendens til udgiftsskred.Den efterfølgende bevillingskontrol sker i form af fremlæggelse af statsregnskabet for Folketinget.Grundlovens § 47, stk. 1, fastsætter, at statsregnskabet skal fremlægges for Folketinget senest seksmåneder efter finansårets udløb. Endvidere fastsætter grundlovens § 47, stk. 2, at Folketinget væl-ger et antal revisorer, der gennemgår det årlige statsregnskab og påser, at samtlige statens indtægterer opført deri, og at ingen udgift er afholdt uden hjemmel i finansloven eller anden bevillingslov.Statsrevisorerne bistås af Rigsrevisionen, der reviderer statsregnskabet og afgiver beretning om re-visionen til statsrevisorerne i henhold til rigsrevisorloven. Statsrevisorerne afgiver herefter en be-tænkning over statsregnskabet og foretager i overensstemmelse med grundlovens § 47, stk. 3, ind-stilling til Folketingets beslutning om godkendelse af statsregnskabet.2.2.2. Regeringens overvejelser og forslagDet nye styringssystems troværdighed vil afhænge af, at de af Folketinget fastsatte udgiftslofteroverholdes år for år. Det foreslås derfor, at udgiftslofterne understøttes af sanktionsmekanismer ogen intensiveret budgetopfølgning.På det statslige område foreslås, at der gennemføres en reduktion af det statslige delloft for drifts-udgifter for det følgende år (dvs. igangværende finansår), hvis det på statsregnskabet konstateres, atdet statslige delloft for driftsudgifter ikke er overholdt i det netop afsluttede finansår. Reduktionengennemføres som udgangspunkt som en dispositionsbegrænsning af ministeriernes rammer svaren-de til overskridelsen af det statslige delloft for driftsudgifter. Det kan indebære en betydelig reduk-tion af udgiftsniveauet for det følgende finansår, såfremt udgifterne skrider i et finansår.Sanktionerne træder kun i kraft, såfremt regeringen ikke imødegår eller kompenserer for merudgif-ter i løbet af finansåret. Der lægges med lovforslaget op til, at der i staten skal gennemføres enstrammere løbende budgetopfølgning med henblik på at opdage udgiftsskred så betids, at det ermuligt at imødegå dem inden finansårets udløb.For bevillinger under det statslige delloft for indkomstoverførsler er der en initiativpligt til at fåklarlagt, om eventuelle merudgifter på bevillinger under det statslige delloft for indkomstoverførslervurderes at være af midlertidig eller permanent karakter. Hvis merudgifterne vurderes at være per-manente, omfatter initiativpligten iværksættelse af diskretionære tiltag, der fremadrettet, men ikkenødvendigvis i indeværende år, redresserer merudgifterne.Samtlige ministre skal på nærmere bestemte tidspunkter i finansåret underrette finansministeren omresultatet af den seneste udgiftsopfølgning og om, hvilke foranstaltninger ministeren har iværksateller påtænker at iværksætte i anledning af eventuelle overskridelser. Såfremt ministrenes indberet-ninger viser, at det statslige delloft for driftsudgifter samlet set forventes overskredet, skal finans-ministeren inden 30 dage iværksætte en dispositionsbegrænsning.Fristen på 30 dage åbner dog mulighed for, at regeringen kan beslutte at kompensere den forventedeoverskridelse af udgiftsloftet på anden vis end ved en generel dispositionsbegrænsning. Såfremt dertræffes sådanne beslutninger, der helt eller delvis vil kompensere overskridelsen af udgiftsloftet,kan finansministeren undlade at iværksætte dispositionsbegrænsningen eller fastsætte den til et til-svarende lavere beløb.

13

Udgiftskontrollen tager primært sigte på at opdage og håndtere udgiftsændringer, der sker inden forrammerne af givne bevillingsregler som følge af f.eks. ændrede skøn for lovbundne overførsler,mindreindtægter, forbrug af uudnyttede bevillinger fra tidligere år eller andre merudgifter, der kanopstå i løbet af et finansår inden for rammerne af givne bemyndigelser. Sammen med en bedre øko-nomistyring og skærpede sanktioner vedrørende bevillingsoverskridelser skal den styrkede udgifts-kontrol gøre det muligt vedvarende at overholde udgiftsloftet.Der sigtes mod en væsentligt mere intensiv budgetopfølgning end hidtil. Finansministeren kan fast-sætte regler om hyppigheden og karakteren af ministeriernes udgiftsopfølgning.Der fastsættes en pligt for finansministeren til at iværksætte de nævnte dispositionsbegrænsninger,såfremt udgiftsloftet må forventes eller konstateres overskredet. Finansministeren skal alene konsta-tere, om betingelserne er opfyldt, samt beregne og udmelde de enkelte ministeriers andel af disposi-tionsbegrænsningen.Finansministeriet har efter langvarig praksis adgang til som led i sin koordinerende rolle at pålæggedispositionsbegrænsninger på bevillinger, der helt eller delvis er styrede af det beløb, der er afsat påfinansloven, og hvor der som udgangspunkt ikke består en pligt for ministeren til at bruge hele be-løbet. Dispositionsbegrænsninger gennemføres ved, at ministerierne pålægges på forslag til lov omtillægsbevilling at søge ministeriets samlede bevillinger nedsat med dispositionsbegrænsningensbeløb. Såfremt dispositionsbegrænsningen ikke er nærmere specificeret, er ministerierne frit stilletmed hensyn til, på hvilke konti de vil udmønte dispositionsbegrænsningen ved bevillingsnedsættel-ser.Den ulovbestemte adgang for finansministeren til at gennemføre dispositionsbegrænsninger for be-villingsstyrede udgifter består uanset lovforslaget. Finansministeren vil således kunne iværksættedispositionsbegrænsninger i andre tilfælde end fastsat ved lovforslaget.2.3. Kommunerne2.3.1. Gældende retDer gælder ifølge § 3 i bekendtgørelse om kommunernes budget- og regnskabsvæsen, revision mv.,at der skal være balance mellem indtægter og udgifter på årsbudgettet og de flerårige budgetover-slag. Budgettet udformes som et totalbudget, der omfatter samtlige driftsposter og anlægspostersamt kapitalbevægelser (f.eks. ændring i likvide aktiver, låneoptagelse og afdrag på lån), som ved-rører det pågældende budgetår.Balancen mellem samtlige udgifter og indtægter kan opnås ved forbrug af likvide aktiver, indtægterfra låneoptagelse mv. For de kommunale budgetter gælder således centralisationsprincippet, hvorsamtlige udgifter finansieres under ét af samtlige indtægter.2.3.2. Regeringens overvejelser og forslagFor at understøtte, at kommunerne lever op til de aftalte økonomiske rammer i budgetter og regn-skaber, foreslås det, at økonomi- og indenrigsministeren bemyndiges til at fastsætte nærmere reglerom forholdet mellem indtægter og udgifter i årsbudgettet og de flerårige budgetoverslag eller deleheraf. Det er hensigten – udover det gældende balancekrav – at stille krav om, at kommunerne iårsbudgettet og de flerårige budgetoverslag skal have overskud i den løbende drift, dvs. at indtægter

14

fra skatter, tilskud mv. skal være større end serviceudgifterne, jf. det kommunale udgiftsloft, udgif-ter til aktivitetsbestemt medfinansiering af sundhedsvæsenet, udgifter til overførsler og nettorente-udgifter mv.Et krav om et positivt driftsresultat vil være et udtryk for, at kommunen skal skabe balance på drif-ten, dvs. balancere de løbende driftsindtægter med de løbende skattefinansierede udgifter. Størrel-sen på driftsresultatet er afgørende for, hvor meget en kommune har til rådighed til afdrag på lån ognye investeringer og til at styrke likviditeten. Hvis driftsresultatet vedvarende er for lavt i forhold tilkommunens afdragsforpligtelser og anlægsambitioner, vil kommunen ende i en økonomisk setuholdbar situation, hvor der vedvarende trækkes på de likvide beholdninger, og/eller gældsbyrdenforøges.Det bemærkes, at driftsresultatet som indikator for økonomistyring ikke vil være en indikator, der erdækkende for den samlede økonomistyring, men alene vil sige noget om, i hvilken udstrækningkommunen er i stand til at skabe overskud på driften. Det foreslåede krav til driftsresultatet vurderesdog at være en central indikator til vurdering af den grundlæggende balance i kommunens ”hus-holdning”, nemlig balancen mellem driftsindtægter og driftsudgifter.2.4. Regionerne2.4.1. Gældende ret2.4.1.1. Forholdet mellem indtægter og udgifterDet følger af § 1 i lov om regionernes finansiering, at regionernes økonomi består af tre adskiltedele: sundhedsområdet, udviklingsopgaver og drift af institutioner på social- og undervisningsom-rådet. Opdelingen i de tre områder indebærer, at hvert af de tre aktivitetsområder skal hvile i sigselv. Udgifterne på sundhedsområdet finansieres således udelukkende af indtægter øremærket tildette område og tilsvarende for de øvrige områder.I aftalerne mellem regeringen og Danske Regioner om den regionale økonomi for henholdsvis 2007og 2008 blev det besluttet, at bevillinger skal være omkostningsbaserede. Fra budget 2007 har detværet obligatorisk med omkostningsbaserede bevillinger på social- og undervisningsområdet og detregionale udviklingsområde, mens det fra budget 2009 har været obligatorisk på sundhedsområdet.I forlængelse heraf er det fastsat i § 3, stk. 3, i bekendtgørelse om regionernes budget- og regn-skabsvæsen, revision mv., at det på det specialiserede sociale område og det regionale udviklings-område gælder, at balancekravet er omkostningsbaseret. Det omkostningsbaserede balancekrav ved-rører alene driften, og derfor kan finansforskydninger, dvs. forbrug af likvide aktiver og udnyttelseaf lånemuligheder, ikke medgå til at skabe balance, som det gælder på det kommunale område, jf.ovenfor pkt. 2.3.1. F.eks. kan balancekravet på det regionale udviklingsområde kun opfyldes ved, atder ikke anvendes flere midler, end der modtages i bloktilskud fra staten til formålet og udviklings-bidrag fra kommunerne, jf. § 2, stk. 1, nr. 1 og 3, i lov om regionernes finansiering.Derimod gælder der på sundhedsområdet ligesom i kommunerne et udgiftsbaseret balancekrav, jf. §3, stk. 2, i bekendtgørelse om regionernes budget- og regnskabsvæsen, revision mv. Det udgiftsba-serede balancekrav indebærer, at balancen mellem indtægter og omkostninger kan opnås ved for-brug af likvide aktiver eller udnyttelse af lånemuligheder.

15

2.4.1.2. Ekstraordinær økonomisk opfølgningSåvel regioner som kommuner er i dag underkastet et økonomisk tilsyn fra en uafhængig revision,som eventuelt ved regnskabsmæssige bemærkninger kan involvere statsforvaltningen. Der er pri-mært tale om et efterfølgende tilsyn baseret på regnskabet. Der eksisterer derudover i dag en mulig-hed for, at regioner og kommuner i økonomiske vanskeligheder kan gøres til genstand for en særligopfølgning og indsigt fra Økonomi- og Indenrigsministeriet – for regionernes vedkommende hvorregionens finansielle situation måtte komme i konflikt med kassekreditreglen, jf. § 8 i bekendtgørel-se om regionernes låntagning mv. Denne sanktion består i, at der som led i en genopretning af regi-onens likviditetsmæssige situation udarbejdes en genopretningsplan for økonomien og foretages enkvartalsvis opfølgning og overvågning herpå. Situationen er populært benævnt ”at komme underadministration”.Når en kommune eller region ”kommer under administration”, er der praksis for, at Økonomi- ogIndenrigsministeriet kan gå nærmere ind i en vurdering af den enkelte kommunes/regions økonomi.Den pågældende kommune/region vil som vilkår for en dispensation fra kassekreditreglen skulleudarbejde en genopretningsplan, hvor likviditeten hurtigst muligt genoprettes og over en periodebringes op på et robust niveau. Genopretningen vil være kombineret med forskellige økonomisketiltag og gøres til genstand for kvartalsvis opfølgning fra Økonomi- og Indenrigsministeriet.2.4.2. Regeringens overvejelser og forslag2.4.2.1. Forholdet mellem indtægter og udgifterDet er hensigten på sundhedsområdet at fastsætte regler om, at regionerne ligesom kommunerneved udarbejdelsen af årsbudgettet og de flerårige budgetoverslag skal have overskud i den løbendedrift, jf. ovenfor pkt. 2.3.2. Dvs. at indtægter fra bloktilskud fra staten, kommunale bidrag og stats-ligt aktivitetsbestemte tilskud mv. skal være større end nettoserviceudgifterne på sundhedsområdet,der er omfattet af det regionale udgiftsloft.Kravet om overskud på driften skal understøtte princippet om en sund økonomisk styring i den en-kelte region, hvor det sikres, at en region ikke finansierer løbende driftsudgifter på sundhedsområ-det ved låneoptagelse eller forbrug af likviditet. Samtidig vil det understøtte en bedre styring af deregionale sundhedsudgifter.2.4.2.2. Ekstraordinær økonomisk opfølgningFor at modvirke, at en region skal komme i konflikt med kassekreditreglen og dermed ”komme un-der administration”, foreslås det, at økonomi- og indenrigsministeren kan foretage en tidligere øko-nomisk opfølgning. Den ekstraordinære økonomiske opfølgning kan udmøntes ved, at Økonomi- ogIndenrigsministeriet bl.a. får mulighed for:---at indkalde supplerende økonomiske oversigter, f.eks. månedlige oversigter over realiseretforbrug og fremadrettede skøn (herunder disponeret forbrug)at indkalde opstilling af detaljerede vejledende periodiserede budgetter for en vis periodesammenholdt med disponeret og forventet forbrugat indkalde særlige analyser vedrørende specifikke økonomiske problemstillinger og

16

-

at gennemføre den nødvendige mødeaktivitet, som afklaring af den økonomiske situation iregionen og opfølgning herpå kræver.

Det foreslås endvidere, at økonomi- og indenrigsministeren som led i den ekstraordinære økonomi-ske opfølgning kan pålægge regionsrådet at:--fastsætte bindende måltal for regionens økonomiske udvikling for en af ministeren fastsatperiode ogfastsætte krav om deponering af regionens likvide midler og til måden, hvorpå deponeringskal ske.

Det foreslås, at den ekstraordinære økonomiske opfølgning kan iværksættes i særlige tilfælde, hvoren region vurderes at have alvorlige økonomiske vanskeligheder. Det vurderes, at en sådan situationaltid foreligger, hvis en regions gennemsnitlige likviditet opgjort efter kassekreditreglen falder tilunder 1.000 kr. pr. indbygger. Det foreslås endvidere, at økonomi- og indenrigsministeren bemyn-diges til undtagelsesvis at iværksætte en ekstraordinær økonomisk opfølgning i særlige situationer,hvor det er åbenbart, at regionernes økonomiske styring fungerer meget dårligt, herunder hvis regi-onens økonomiske kurs udviser mærkbare økonomiske udsving. Det kan f.eks. være i form af ved-varende og markant faldende likviditet.3.Forholdet til traktaten om stabilitet, samordning og styring i Den Økonomiske og MonetæreUnion (”finanspagten”)

3.1. IndledningI forbindelse med et uformelt møde i Det Europæiske Råd den 30. januar 2012 blev der opnået poli-tisk enighed om en traktat om stabilitet, samordning og styring i Den Økonomiske og MonetæreUnion (”finanspagten”). Finanspagten indebærer bl.a. en styrkelse af de finanspolitiske regler i for-hold til de gældende EU-regler i lyset af gældskrisen og behovet for at sikre, at der fremadrettetforetages den nødvendige konsolidering af de offentlige finanser.Der var ikke enighed om at ændre i EU-traktaterne for at forankre bestemmelserne heri. Det er bag-grunden for, at 25 EU-medlemslande (alle EU-medlemslande undtagen Storbritannien og Tjekkiet) istedet indgår en mellemstatslig aftale. De 17 medvirkende eurozonelande forpligter sig til at over-holde alle elementer i finanspagten, mens de resterende 8 lande uden for eurozonen, herunder Dan-mark, kan vælge at lade sig binde af alle eller nogle af bestemmelserne i finanspagtens afsnit III ogIV, herunder de centrale finanspolitiske regler om budgetbalance og en såkaldt korrektionsmeka-nisme.[Regeringen har den [dato] fremsat forslag til folketingsbeslutning om Danmarks ratifikation aftraktaten af 2. marts 2012 om stabilitet, samordning og styring i Den Økonomiske og MonetæreUnion (Finanspagten).Der henvises nærmere til det pågældende beslutningsforslag, der bl.a. indeholder en beskrivelse affinanspagtens formål og indhold.]3.2. Finanspagtens artikel 3Finanspagtens artikel 3, stk. 1, indeholder en budgetbalanceregel, der pålægger de kontraherendeparter at sikre, at den samlede offentlige budgetstilling er i balance eller udviser overskud. Balance-

17

kravet er operationaliseret således, at det årlige strukturelle underskud højst må være på niveau meddet landespecifikke mellemfristede mål (MTO) som defineret i den reviderede stabilitets- og vækst-pagt med en nedre grænse på 0,5 pct. af bruttonationalproduktet (Danmarks aktuelle MTO underden reviderede stabilitets- og vækstpagt er netop 0,5 pct. af bruttonationalproduktet som følge afkravet om en tilstrækkelig sikkerhedsmargin i forhold til 3-procentsgrænsen for det faktiske under-skud).De kontraherende parter skal sikre hurtig konvergens hen imod deres respektive mellemfristedemål. En tidsplan for konvergensen under hensyntagen til de landespecifikke risici for holdbarhedenvil blive foreslået af Europa-Kommissionen. Fremskridt mod og overholdelse af det mellemfristedemål evalueres på grundlag af en samlet vurdering med den strukturelle saldo som reference, herun-der en analyse af udgifterne eksklusive diskretionære foranstaltninger på indtægtssiden, i tråd medden reviderede stabilitets- og vækstpagt. Danmark vil kunne basere efterlevelsen af balancereglen isin nationale lovgivning på nationale skøn.Det mellemfristede mål eller tilpasningsstien i retning af dette mål kan kun fraviges under ”excepti-onelle omstændigheder”. Ved ”exceptionelle omstændigheder” forstås en usædvanlig begivenhed,som ligger uden for den pågældende kontraherende parts kontrol, og som har en afgørende virkningpå de samlede offentlige finanser, eller perioder med et alvorligt økonomisk tilbageslag som fastsati den reviderede stabilitets- og vækstpagt, forudsat at den kontraherende parts midlertidige afvigelseikke bringer den finanspolitiske holdbarhed på mellemlangt sigt i fare.En tilpasningssti udgør en specifikation af forbedringerne af den strukturelle saldo, der skal gen-nemføres af et land, som afviger fra sit mellemfristede mål, for at sikre, at landet returnerer til sitmellemfristede mål.Balancekravet vurderes at udgøre et nyt og mere restriktivt krav end det eksisterende MTO-krav,fordi balancereglen udgør en restriktion på det årlige strukturelle underskud, som de deltagendelande generelt kun vil kunne overskride under alvorlige lavkonjunkturer.Lande med lav gæld (defineret som væsentligt under 60 pct. af bruttonationalproduktet) og laveholdbarhedsudfordringer kan have en højere grænseværdi for det årlige strukturunderskud (op til1,0 pct. af bruttonationalproduktet). Denne undtagelsesbestemmelse vurderes imidlertid ikke umid-delbart relevant for Danmark, selv om Danmark har lav gæld og relativt lave holdbarhedsudfordrin-ger. Baggrunden er, at det landespecifikke MTO ifølge den reviderede stabilitets- og vækstpagt skalindebære en sikkerhedsmargin, som sikrer, at det faktiske underskud ikke overskrider 3 pct. af brut-tonationalproduktet under en lavkonjunktur. På grund af de høje automatiske budgetvirkninger un-der en lavkonjunktur i Danmark er det landespecifikke MTO-krav for Danmarks vedkommendeaktuelt fastlagt til netop -0,5 pct. af bruttonationalproduktet.Finanspagtens artikel 3, stk. 1, indeholder desuden et krav om, at hvis der konstateres væsentligeafvigelser fra det mellemfristede mål eller tilpasningsstien i retning af dette mål, skal en korrekti-onsmekanisme automatisk sættes i gang. Mekanismen skal bl.a. medføre en forpligtelse til at gen-nemføre foranstaltninger til at korrigere afvigelserne i løbet af en nærmere fastsat periode. Korrek-tionsmekanismen skal indføres på nationalt plan på grundlag af fælles principper efter udspil fraEuropa-Kommissionen, særligt om arten og omfanget af og tidsplanen for de korrigerende foran-staltninger, der skal træffes, også i tilfælde af exceptionelle omstændigheder, samt hvilken rolle deinstitutioner, der på nationalt plan er ansvarlige for overvågningen af overholdelsen af reglerne, skal

18

indtage, og om disses uafhængighed. Korrektionsmekanismen skal fuldt ud respektere de nationaleparlamenters beføjelser.Både balancereglen og korrektionsmekanismen skal indarbejdes i national lovgivning, som harvirkning senest et år efter, at finanspagten træder i kraft (dvs. den 1. januar 2014, såfremt finanspag-ten ratificeres som forudsat i finanspagten). Dette skal ske i form af bindende og varige bestemmel-ser i forfatningen eller på anden måde i national lov, der sikrer, at de fuldt ud overholdes og efterle-ves gennem hele den nationale budgetproces.Indarbejdelse af balancereglen og korrektionsmekanismen i national lovgivning vil kunne afprøvesved EU-Domstolen, og manglende efterlevelse af en afgørelse fra Domstolen om at gennemføre ensådan indarbejdelse i national lov vil i sidste instans kunne medføre en bøde på op til 0,1 pct. afbruttonationalproduktet.3.3. Forholdet mellem finanspagtens artikel 3 og lovforslagets kapitel 2Finanspagtens artikel 3, stk. 2, 1. pkt., fastsætter, at reglerne i stk. 1 – dvs. reglerne om budgetba-lance og den såkaldte korrektionsmekanisme – skal have virkning i de kontraherende parters natio-nale ret senest et år efter finanspagtens ikrafttræden i form af bindende og varige bestemmelser,helst i forfatningen, eller på anden måde, der sikrer, at de fuldt ud overholdes og efterleves gennemhele den nationale budgetproces.Af Justitsministeriets notat af 22. februar 2012 om visse forfatningsretlige spørgsmål i forbindelsemed Danmarks ratifikation af traktaten om stabilitet, samordning og styring i Den Økonomiske ogMonetære Union (den såkaldte finanspagt), side 17-18, fremgår bl.a. følgende:”5.1.4. Tilbage står spørgsmålet, om de krav, der følger af finanspagtens artikel 3, stk. 2, 1.pkt., med hensyn til gennemførelsen af reglerne i artikel 3, stk. 1, rejser spørgsmål i forhold tilgrundloven.Af artikel 3, stk. 2, 1. pkt., følger, at reglerne i stk. 1 skal have virkning i de kontraherendestaters nationale ret senest et år efter ikrafttrædelsen af finanspagten i form af bindende og va-rige bestemmelser, helst i forfatningen, eller på anden måde, der sikrer, at de fuldt ud over-holdes og efterleves gennem hele den nationale budgetproces.Det er over for Justitsministeriet oplyst, at bestemmelserne i finanspagtens artikel 3, stk. 1, vilblive gennemført i en kommende budgetlov, som vil indeholde krav til de årlige finanslove.Desuden er det oplyst, at det er hensigten, at den kommende budgetlov vil bygge på et bredtpolitisk forlig mellem politiske partier i Folketinget.En sådan gennemførelse af reglerne i finanspagtens artikel 3, stk. 1, i dansk ret må efter Ju-stitsministeriets opfattelse antages at opfylde de krav, som stilles efter finanspagtens artikel 3,stk. 2, 1. pkt.Dansk tilslutning til finanspagtens artikel 3, stk. 2, 1. pkt., nødvendiggør således efter Justits-ministeriets opfattelse ikke en ændring af grundloven.”Finansministeriet har lagt Justitsministeriets opfattelse til grund for udformningen af lovforslagetskapitel 2.

19

Finansministeriet har i den forbindelse lagt til grund, at Danmarks tilslutning til finanspagtens arti-kel 3, stk. 2, 1. pkt., vil indebære en forpligtelse til at gennemføre lovgivning med henblik på atgennemføre finanspagtens artikel 3, stk. 1, litra a-c og litra e, men at Danmarks tilslutning til fi-nanspagtens artikel 3, stk. 2, 1. pkt., på baggrund af bestemmelsens karakter og de hensyn, der lig-ger bag bestemmelsen, ikke vil indebære en forpligtelse til at gennemføre lovgivning med henblikpå at gennemføre finanspagtens artikel 3, stk. 1, litra d, der alene indeholder enmulighedfor med-lemsstaterne til i visse tilfælde at have et større strukturelt underskud.Det bemærkes, at finanspagtens artikel 3, stk. 2, 2. pkt., fastsætter, at de kontraherende parter pånationalt plan skal indføre den i stk. 1, litra e, nævnte korrektionsmekanisme på grundlag af fællesprincipper, der skal foreslås af Europa-Kommissionen, særligt om arten og omfanget af og tidspla-nen for de korrigerende foranstaltninger, der skal træffes, også i tilfælde af exceptionelle omstæn-digheder, samt om, hvilken rolle de institutioner, der på nationalt plan er ansvarlige for at overvågeoverholdelsen af de i stk. 1 nævnte regler, skal indtage, og om disses uafhængighed. Finanspagtensartikel 3, stk. 2, 3. pkt., fastsætter, at denne korrektionsmekanisme fuldt ud skal respektere de natio-nale parlamenters beføjelser.Finansministeriet har noteret sig, at der på tidspunktet for lovforslagets fremsættelse ikke er fastsatfælles principper for de nationale gennemførelsesforanstaltninger vedrørende den nævnte korrekti-onsmekanisme, jf. herved finanspagtens artikel 3, stk. 2, 2. pkt.På den baggrund har Finansministeriet bl.a. på baggrund af drøftelser med Europa-Kommissionenfundet det hensigtsmæssigt, at der i lovforslaget indsættes et forslag til en sådan korrektionsmeka-nisme, der kan forventes at konvergere med de forudsatte fælles principper for en sådan korrekti-onsmekanisme. Finansministeriet vil, når der foreligger en afklaring vedrørende de forudsatte fællesprincipper for en sådan korrektionsmekanisme, tage stilling til, om de giver anledning til at ændreden foreslåede korrektionsmekanisme i lovforslagets § 3.Lovforslagets kapitel 2 er udformet i overensstemmelse hermed.Lovforslaget fastsætter i § 2, stk. 1, at den samlede budgetstilling på de samlede offentlige finanserskal være i balance eller udvise et overskud. Lovforslaget fastsætter endvidere i § 2, stk. 2, at det istk. 1 nævnte krav om budgetbalance skal anses for overholdt, hvis den strukturelle saldo er på ni-veau med det mellemfristede mål, der er fastsat i den reviderede stabilitets- og vækstpagt, og meden nedre grænse for et strukturelt underskud på 0,5 pct. af bruttonationalproduktet. Lovforslagetfastsætter endvidere i § 2, stk. 3, at der sikres en hurtig konvergens hen imod det i stk. 2 nævntemellemfristede mål ifølge en tidsplan fastsat på baggrund af et forslag fra Europa-Kommissionen.Lovforslaget fastsætter endvidere i § 2, stk. 4, at der skal foretages en evaluering af fremskridtenehen imod det i stk. 2 nævnte mellemfristede mål og overholdelsen heraf på baggrund af en samletvurdering med den strukturelle saldo som reference, herunder en analyse af udgifterne eksklusivediskretionære foranstaltninger på indtægtssiden, på linje med den reviderede stabilitets- og vækst-pagt. Endvidere fastsætter lovforslaget i § 2, stk. 5, at der midlertidigt kan afviges fra det i stk. 2nævnte mellemfristede mål eller tilpasningsstien hen imod det mellemfristede mål i tilfælde af ex-ceptionelle omstændigheder, forudsat at den midlertidige afvigelse ikke bringer den finanspolitiskeholdbarhed på mellemlang sigt i fare. I tilknytning hertil fastsætter lovforslaget i § 2, stk. 6, at vedexceptionelle omstændigheder forstås en usædvanlig begivenhed, der ligger uden for statens kon-

20

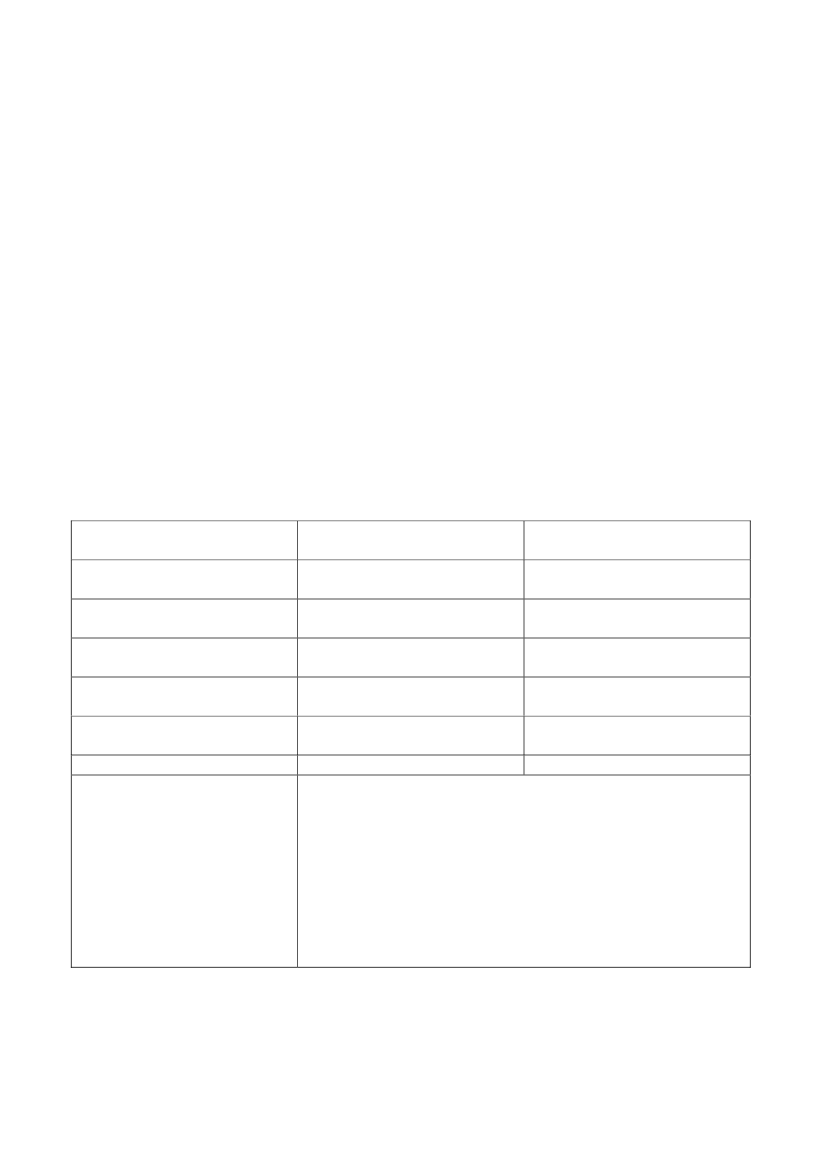

trol, og som har en afgørende virkning på de samlede offentlige finanser, eller perioder med et al-vorligt økonomisk tilbageslag som fastsat i den reviderede stabilitets- og vækstpagt.I fortsættelse af lovforslagets § 2 fastsætter lovforslaget i § 3, stk. 1, at finansministeren hvert år iaugust måned foretager en opgørelse af den strukturelle saldo for det følgende finansår. Lovforsla-get fastsætter endvidere i § 3, stk. 2, at hvis der på baggrund af finansministerens opgørelse af denstrukturelle saldo for det følgende finansår konstateres en væsentlig afvigelse fra det i § 2 nævntemellemfristede mål eller tilpasningsstien hen imod det mellemfristede mål, skal der gennemføresforanstaltninger med henblik på at foretage en korrektion af afvigelsen. I tilknytning hertil fastsætterlovforslaget i § 3, stk. 3, at ved en væsentlig afvigelse forstås en negativ afvigelse på mindst 0,5 pct.af bruttonationalproduktet. Endvidere fastsætter lovforslaget i § 3, stk. 4, at finansministeren i det istk. 2 nævnte tilfælde fremlægger en samlet plan for de i stk. 2 nævnte foranstaltninger. I tilknyt-ning hertil fastsætter lovforslaget i § 3, stk. 5, at de i stk. 2 nævnte foranstaltninger samlet set skalindebære en forbedring af den strukturelle saldo på mindst 0,5 pct. af bruttonationalproduktet årligtmed virkning fra det følgende finansår.De nævnte bestemmelser i lovforslagets §§ 2 og 3 suppleres af bestemmelsen i lovforslagets § 4,hvori det siges, at finansministeren kan fastsætte nærmere regler om metoden for opgørelsen af denstrukturelle saldo.Forholdet mellem finanspagtens artikel 3 og lovforslagets kapitel 2 kan sammenfattes i følgendeoversigt:EmneBudgetbalanceBudgetbalanceBudgetbalanceBudgetbalanceBudgetbalanceFinanspagtens artikel 3Finanspagtens artikel 3, stk. 1,litra aFinanspagtens artikel 3, stk. 1,litra b, 1. pkt.Finanspagtens artikel 3, stk. 1,litra b, 2. og 3. pkt.Finanspagtens artikel 3, stk. 1,litra b, 4. pkt.Finanspagtens artikel 3, stk. 1,litra c, og finanspagtens artikel3, stk. 3, litra bFinanspagtens artikel 3, stk. 1,litra dFinanspagtens artikel 3, stk. 1,litra eLovforslagets kapitel 2Lovforslagets § 2, stk. 1Lovforslagets § 2, stk. 2Lovforslagets § 2, stk. 3Lovforslagets § 2, stk. 4Lovforslagets § 2, stk. 5 og 6

BudgetbalanceKorrektionsmekanisme

-Lovforslagets § 3

4.Økonomiske konsekvenser for det offentligeLovforslaget forventes ikke at have økonomiske konsekvenser for det offentlige af betydning.5.Administrative konsekvenser for det offentligeLovforslaget forventes ikke at have administrative konsekvenser for det offentlige af betydning.6.Økonomiske og administrative konsekvenser for erhvervslivetLovforslaget har ingen økonomiske og administrative konsekvenser for erhvervslivet.

21

7.Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.8.Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.9.Forholdet til EU-rettenLovforslaget gennemfører dele af finanspagten, der har karakter af en mellemstatslig aftale i til-knytning til EU-samarbejdet, jf. nærmere ovenfor pkt. 3.Det er regeringens opfattelse, at en gennemførelse af lovforslaget vil betyde, at Danmark lever op tilfinanspagtens artikel 3, stk. 2, 1. pkt.I øvrigt indeholder lovforslaget ingen væsentlige EU-retlige aspekter.10. Hørte myndigheder og organisationer mv.[Lovforslaget har været sendt til høring hos Danmarks Nationalbank, Danske Regioner, Formand-skabet for De Økonomiske Råd, KL og Rigsrevisionen.]11.Sammenfattende skema

Positive konsekvenser / min- Negative konsekvenser / mer-dreudgifterudgifterØkonomiske konsekvenser for Ingen af betydning.Ingen af betydning.stat, kommuner og regionerAdministrative konsekvenser Ingen af betydning.Ingen af betydning.for stat, kommuner og regionerØkonomiske konsekvenser for Ingen.Ingen.erhvervslivetAdministrative konsekvenser Ingen.Ingen.for erhvervslivetAdministrative konsekvenser Ingen.Ingen.for borgerneMiljømæssige konsekvenserIngen.Ingen.Forholdet til EU-rettenLovforslaget gennemfører dele af finanspagten, der har karakteraf en mellemstatslig aftale i tilknytning til EU-samarbejdet, jf.nærmere ovenfor pkt. 3.Det er regeringens opfattelse, at en gennemførelse af lovforslagetvil betyde, at Danmark lever op til finanspagtens artikel 3, stk. 2,1. pkt.I øvrigt indeholder lovforslaget ingen væsentlige EU-retligeaspekter.Bemærkninger til lovforslagets enkelte bestemmelserTil kapitel 1

22

Lovens formålTil § 1Bestemmelsen fastsætter, at loven har til formål at sikre balance eller overskud på de samlede of-fentlige finanser og at sikre en hensigtsmæssig udgiftsstyring i stat, kommuner og regioner bl.a.gennem indførelse af udgiftslofter for stat, kommuner og regioner.Bestemmelsen indeholder en indledende angivelse af lovens formål, men bestemmelsen afføderikke nogen selvstændige retsvirkninger.Der kan om lovens formål i øvrigt henvises til lovforslagets almindelige bemærkninger pkt. 1-3.Til kapitel 2Budgetbalance og korrektionsmekanismeBudgetbalanceTil § 2Med bestemmelsen i lovforslagets § 2 indføres som noget nyt et krav om budgetbalance i det dan-ske budgetsystem. Det i bestemmelsen nævnte krav om budgetbalance har samtidig karakter af engennemførelse af dele af finanspagten.Bestemmelsen fastsætter istk. 1,at den samlede budgetstilling på de samlede offentlige finanserskal være i balance eller udvise et overskud.Bestemmelsen i stk. 1 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1, litra a, hvori detsiges, at en kontraherende parts samlede budgetstilling på de samlede offentlige finanser skal være ibalance eller udvise et overskud.Bestemmelsen fastsætter endvidere istk. 2,at det i stk. 1 nævnte krav om budgetbalance skal ansesfor overholdt, hvis den strukturelle saldo er på niveau med det mellemfristede mål, der er fastsat iden reviderede stabilitets- og vækstpagt, og med en nedre grænse for et strukturelt underskud på 0,5pct. af bruttonationalproduktet.Bestemmelsen i stk. 2 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1, litra b, 1. pkt.,hvori det siges, at reglen i litra a skal anses for overholdt, hvis den årlige strukturelle offentlige sal-do svarer til de landespecifikke mellemfristede målsætninger, som er fastsat i den reviderede stabili-tets- og vækstpagt, og med en nedre grænse for et strukturelt underskud på 0,5 pct. af bruttonatio-nalproduktet i markedspriser.Bestemmelsen fastsætter endvidere istk. 3,at der sikres en hurtig konvergens hen imod det i stk. 2nævnte mellemfristede mål ifølge en tidsplan fastsat på baggrund af et forslag fra Europa-Kommissionen.Bestemmelsen i stk. 3 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1, litra b, 2. og 3.pkt. I finanspagtens artikel 3, stk. 1, litra b, 2. pkt., siges det, at de kontraherende parter sikrer hurtig

23

konvergens hen imod hver deres mellemfristede målsætninger. I finanspagtens artikel 3, stk. 1, litrab, 3. pkt., siges det, at en tidsplan for konvergensen under hensyntagen til de landespecifikke risicifor holdbarheden vil blive foreslået af Europa-Kommissionen.Bestemmelsen fastsætter endvidere istk. 4,at der skal foretages en evaluering af fremskridtene henimod det i stk. 2 nævnte mellemfristede mål og overholdelsen heraf på baggrund af en samlet vur-dering med den strukturelle saldo som reference, herunder en analyse af udgifterne eksklusive di-skretionære foranstaltninger på indtægtssiden, på linje med den reviderede stabilitets- og vækstpagt.Bestemmelsen i stk. 4 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1, litra b, 4. pkt.,hvori det siges, at der skal foretages en evaluering af fremskridtene hen imod den mellemfristedemålsætning og overholdelsen heraf på grundlag af en samlet vurdering med den strukturelle saldosom reference, herunder en analyse af udgifterne eksklusive diskretionære foranstaltninger på ind-tægtssiden, på linje med den reviderede stabilitets- og vækstpagt.Endvidere fastsætter bestemmelsen istk. 5,at der midlertidigt kan afviges fra det i stk. 2 nævntemellemfristede mål eller tilpasningsstien hen imod det mellemfristede mål i tilfælde af exceptionelleomstændigheder, forudsat at den midlertidige afvigelse ikke bringer den finanspolitiske holdbarhedpå mellemlang sigt i fare.I tilknytning hertil fastsætter bestemmelsen istk. 6,at ved exceptionelle omstændigheder forstås enusædvanlig begivenhed, der ligger uden for statens kontrol, og som har en afgørende virkning på desamlede offentlige finanser, eller perioder med et alvorligt økonomisk tilbageslag som fastsat i denreviderede stabilitets- og vækstpagt.De nævnte bestemmelser i stk. 5 og 6 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1,litra c, og bestemmelsen i finanspagtens artikel 3, stk. 3, litra b. I finanspagtens artikel 3, stk. 1, litrac, siges det, at de kontraherende parter midlertidigt kan afvige fra deres respektive mellemfristedemålsætning eller tilpasningsstien i retning af denne målsætning, dog kun under de i stk. 3, litra b,fastsatte exceptionelle omstændigheder. I finanspagtens artikel 3, stk. 3, litra b, siges det, at vedexceptionelle omstændigheder forstås en usædvanlig begivenhed, som ligger uden for den pågæl-dende kontraherende parts kontrol, og som har en afgørende virkning på de samlede offentlige fi-nanser, eller perioder med et alvorligt økonomisk tilbageslag som fastsat i den reviderede stabilitets-og vækstpagt, forudsat at den kontraherende parts midlertidige afvigelse ikke bringer den finanspo-litiske holdbarhed på mellemlang sigt i fare.Finanspagtens artikel 3, stk. 3, litra b, må ses i sammenhæng med den reviderede stabilitets- ogvækstpagt, der bl.a. består af Rådets forordning (EF) Nr. 1466/97 af 7. juli 1997 om styrkelse afovervågningen af budgetstillinger samt overvågning og samordning af økonomiske politikker (EFT1997 L 209/1), som ændret ved Rådets forordning (EF) Nr. 1055/2005 af 27. juni 2005 om ændringaf forordning (EF) nr. 1466/97 om styrkelse af overvågningen af budgetstillinger samt overvågningog samordning af økonomiske politikker (EUT 2005 L 174/1) og Europa-Parlamentets og Rådetsforordning (EU) Nr. 1175/2011 af 16. november 2011 om ændring af Rådets forordning (EF) nr.1466/97 om styrkelse af overvågningen af budgetstillinger samt overvågning og samordning aføkonomiske politikker (EUT 2011 L 306/12).I den nævnte forordnings artikel 5, stk. 1, 10. afsnit, der vedrører de såkaldte stabilitetsprogrammer,siges det, at i tilfælde af en usædvanlig begivenhed, som ligger uden for den pågældende medlems-

24

stats kontrol, og som har en afgørende virkning på de samlede offentlige finanser, eller i periodermed et alvorligt økonomisk tilbageslag for euroområdet eller Unionen som helhed, kan medlemssta-terne midlertidigt tillades at fravige den tilpasningssti i retning af den mellemfristede budgetmål-sætning, der er omhandlet i tredje afsnit, forudsat at dette ikke bringer den finanspolitiske holdbar-hed på mellemlang sigt i fare. Den nævnte forordnings artikel 6, stk. 3, 4. afsnit, der ligeledes ved-rører de såkaldte stabilitetsprogrammer, indeholder en tilsvarende bestemmelse. I den nævnte for-ordnings artikel 9, stk. 1, 10. afsnit, der vedrører de såkaldte konvergensprogrammer, siges det, at itilfælde af en usædvanlig begivenhed, som ligger uden for den pågældende medlemsstats kontrol,og som har en afgørende virkning på de samlede offentlige finanser, eller i perioder med et alvorligtøkonomisk tilbageslag for euroområdet eller Unionen som helhed, må medlemsstaterne midlertidigtfravige den tilpasningssti i retning af den mellemfristede budgetmålsætning, der er omhandlet i tred-je afsnit, forudsat at dette ikke bringer den finanspolitiske holdbarhed på mellemlang sigt i fare.Den nævnte forordnings artikel 10, stk. 3, 4. afsnit, der ligeledes vedrører de såkaldte konvergens-programmer, indeholder en tilsvarende bestemmelse.Der kan om bestemmelsen i øvrigt henvises til lovforslagets almindelige bemærkninger pkt. 2.1.1.2og pkt. 3.KorrektionsmekanismeTil § 3Bestemmelsen fastsætter istk. 1,at finansministeren hvert år i august måned foretager en opgørelseaf den strukturelle saldo for det følgende finansår.Den strukturelle saldo beregnes med afsæt i den faktiske saldo, som korrigeres for konjunkturernespåvirkning af de offentlige udgifter og indtægter. Der korrigeres også for andre midlertidi-ge/ekstraordinære forhold – herunder f.eks. udviklingen på de finansielle markeder og olieprisen,der påvirker indtægterne fra henholdsvis pensionsafkastskatten og Nordsøen.Finansministeriet foretager en opgørelse af den strukturelle saldo og dokumenterer den nævnte op-gørelse af den strukturelle saldo på ministeriets hjemmeside på internettet.Fristen er fastsat således, at den korresponderer med fristen for finansministerens fremsættelse afforslaget til finanslov, hvor regeringen fremlægger sin samlede økonomiske politik for det følgendefinansår.Det er dermed forudsat, at det vil være august-vurderingen af den strukturelle saldo for det følgendefinansår, der lægges til grund for afgørelsen af spørgsmålet om en eventuel anvendelse af korrekti-onsmekanismen. Det betyder bl.a., at ændrede forhold efter opgørelsen i august med betydning forden strukturelle saldo for det følgende finansår, f.eks. ændrede skøn for statens indtægter eller ænd-rede skøn for statens udgifter til indkomstoverførsler, ikke har betydning for spørgsmålet om eneventuel anvendelse af korrektionsmekanismen. På baggrund af de hensyn, der ligger bag bestem-melsen, betyder det dog ikke, at der i perioden efter august kan gennemføres beslutninger om tiltag,som vil have væsentlige negative konsekvenser for den strukturelle saldo for det følgende finansår.Det bemærkes for en god ordens skyld, at finansministeren naturligvis også i andre tilfælde kanforetage en opgørelse af den strukturelle saldo og på den baggrund tage et politisk initiativ medhenblik på at foreslå en ændring af den økonomiske politik.

25

Bestemmelsen fastsætter endvidere istk. 2,at hvis der på baggrund af finansministerens opgørelseaf den strukturelle saldo for det følgende finansår konstateres en væsentlig afvigelse fra det i § 2nævnte mellemfristede mål eller tilpasningsstien hen imod det mellemfristede mål, skal der gen-nemføres foranstaltninger med henblik på at foretage en korrektion af afvigelsen. I tilknytning hertilfastsætter bestemmelsen istk. 3,at ved en væsentlig afvigelse forstås en negativ afvigelse på mindst0,5 pct. af bruttonationalproduktet. Endvidere fastsætter bestemmelsen istk. 4,at finansministeren idet i stk. 2 nævnte tilfælde fremlægger en samlet plan for de i stk. 2 nævnte foranstaltninger. I til-knytning hertil fastsætter bestemmelsen istk. 5,at de i stk. 2 nævnte foranstaltninger samlet set skalindebære en forbedring af den strukturelle saldo på mindst 0,5 pct. af bruttonationalproduktet årligtmed virkning fra det følgende finansår.Bestemmelsen i lovforslagets § 3 gennemfører bestemmelsen i finanspagtens artikel 3, stk. 1, litra e,hvori det siges, at hvis der konstateres væsentlige afvigelser fra den mellemfristede målsætning ellertilpasningsstien i retning af denne målsætning, skal en korrektionsmekanisme automatisk sættes igang, og at mekanismen bl.a. skal medføre en forpligtelse for den pågældende kontraherende part tilat gennemføre foranstaltninger til at korrigere afvigelserne i løbet af en nærmere fastsat periode.Det er ved udformningen af bestemmelsen i lovforslagets § 3 lagt til grund, at konstatering af eneventuel væsentlig afvigelse fra det mellemfristede mål eller tilpasningsstien hen imod det mellem-fristede mål kan foretages på baggrund af opgørelsen af den strukturelle saldo for det følgende fi-nansår.Det bemærkes, at finanspagtens artikel 3, stk. 2, 2. pkt., fastsætter, at de kontraherende parter pånationalt plan skal indføre den i stk. 1, litra e, nævnte korrektionsmekanisme på grundlag af fællesprincipper, der skal foreslås af Europa-Kommissionen, særligt om arten og omfanget af og tidspla-nen for de korrigerende foranstaltninger, der skal træffes, også i tilfælde af exceptionelle omstæn-digheder, samt om, hvilken rolle de institutioner, der på nationalt plan er ansvarlige for at overvågeoverholdelsen af de i stk. 1 nævnte regler, skal indtage, og om disses uafhængighed. Finanspagtensartikel 3, stk. 2, 3. pkt., fastsætter, at denne korrektionsmekanisme fuldt ud skal respektere de natio-nale parlamenters beføjelser.Finansministeriet har noteret sig, at der på tidspunktet for lovforslagets fremsættelse ikke er fastsatfælles principper for de nationale gennemførelsesforanstaltninger vedrørende den nævnte korrekti-onsmekanisme, jf. herved finanspagtens artikel 3, stk. 2, 2. pkt.På den baggrund har Finansministeriet bl.a. på baggrund af drøftelser med Europa-Kommissionenfundet det hensigtsmæssigt, at der i lovforslaget indsættes et forslag til en sådan korrektionsmeka-nisme, der kan forventes at konvergere med de forudsatte fælles principper for en sådan korrekti-onsmekanisme. Finansministeriet vil, når der foreligger en afklaring vedrørende de forudsatte fællesprincipper for en sådan korrektionsmekanisme, tage stilling til, om de giver anledning til at ændreden foreslåede korrektionsmekanisme i lovforslagets § 3.Der kan om bestemmelsen i øvrigt henvises til lovforslagets almindelige bemærkninger pkt. 2.1.1.2og pkt. 3.Administrativ bemyndigelse

26

Til § 4Bestemmelsen fastsætter, at finansministeren kan fastsætte nærmere regler om metoden for opgørel-sen af den strukturelle saldo.Det betyder bl.a., at finansministeren – inden for rammerne af finanspagtens artikel 3, stk. 3, litra a– kan fastsætte nærmere regler af faglig og statistisk karakter om metoden for opgørelsen af denstrukturelle saldo.Ifølge finanspagtens artikel 3, stk. 3, litra a, forstås ved ”årlig strukturel offentlig saldo” den årligekonjunkturkorrigerede saldo, eksklusive engangsforanstaltninger og midlertidige foranstaltninger.Til kapitel 3UdgiftslofterFastsættelse af udgiftslofter for stat, kommuner og regionerTil § 5Bestemmelsen fastsætter istk. 1,at der for hvert finansår fastsættes tre udgiftslofter for henholdsvisstat, kommuner og regioner, jf. §§ 6-8. Bestemmelsen fastsætter endvidere istk. 2,at ved et udgifts-loft forstås en overgrænse for nærmere bestemte faktiske udgifter i finansåret, jf. §§ 9-11. Endvide-re fastsætter bestemmelsen istk. 3,at et udgiftsloft angives som et beløb opgjort i milliarder kronermed én decimal.De tre udgiftslofter skal overholdes hver især og må ikke overskrides med henvisning til en samletoverholdelse ved summering af udgiftslofterne for de tre sektorer sammenholdt med de samledeudgifter. Udgiftslofterne fastsættes på baggrund af § 2 samt regeringens øvrige mellemfristede målfor de offentlige udgifter.Beløbet fastlagt i det årlige udgiftsloft sætter den øvre grænse for de udgifter, der hører under ud-giftsloftet, når de opgøres på regnskabet. Der kan ikke ske en overskridelse af årets udgiftsloft medhenvisning til, at afholdte udgifter har været mindre end udgiftsloftet i tidligere år.Der kan om bestemmelsen i øvrigt henvises til lovforslagets almindelige bemærkninger pkt. 2.1.2.2.Til § 6Bestemmelsen fastsætter istk. 1,at finansministeren samtidig med forslaget til finanslov kan frem-sætte et forslag til lov om fastsættelse af udgiftslofter for stat, kommuner og regioner for det fjerdeaf de følgende finansår.Det nævnte lovforslag ledsages af en makroøkonomisk fremskrivning til understøttelse af Folketin-gets behandling af lovforslaget.Endvidere fastsætter bestemmelsen istk. 2,at finansministeren i særlige tilfælde kan fremsætte etforslag til lov om ændring af de i stk. 1 nævnte love om fastsættelse af udgiftslofter for stat, kom-muner og regioner.

27