Kommunaludvalget 2011-12

KOU Alm.del Bilag 88

Offentligt

Henrik Christoffersen og Karsten Bo Larsen

Den kommunale overudligning-en analyse af baggrunden for den negativesammenhæng mellem beskatningsgrundlag ogserviceniveau i kommunerneCEPOS arbejdspapir nr. 18

1

CEPOS’ publikationer er gratis tilgængelige for alleonline på www.cepos.dk, men kan også bestilles i tryktform gennem CEPOS forlaget,Landgreven 3, 3. sal, 1301 København KTelefon: 33 45 60 30 eller fax: 33 45 60 45E-mail: [email protected]� Copyright: 2012 CEPOS, Henrik ChristoffersenMindre uddrag, herunder figurer, tabeller og citater ertilladt med tydelig kildeangivelse. Skrifter, der omtaler,anmelder, citerer eller henviser til nærværende, bedessendt til CEPOS.1.udgave, 1. oplag� Omslagslayout: CEPOSTryk: CEPOS ForlagetForlag: CEPOS ForlagetOplag: 200ISBN nr.: 978-87-92581-26-6

Marts 2012

2

Henrik Christoffersen og Karsten Bo Larsen

Den kommunale overudligning-en analyse af baggrunden for den negativesammenhæng mellem beskatningsgrundlag ogserviceniveau i kommunerneCEPOS arbejdspapir nr. 18

3

4

ForordDen kommunale udligningsordning måtte i sagens natur revideres sammen med denkommunale strukturreform i 2007, hvor kommunernes opgaveportefølje blevændret. Der har gennem tiden hersket uenighed mellem kommunerne og mellemde politiske partier om udformningen af denne omfordelingsordning, og siden 2007har en sådan uenighed været meget tydelig. En nylig rundspørge fra KommunernesLandsforening afslører, at syv ud af ti kommuner nu mener, at de er kommet iklemme i udligningssystemet, og der foregår en intens debat i kommunale kredseom udligningen. Økonomi- og Indenrigsministeriets Finansieringsudvalg påregner iforåret 2012 at fremlægge en rapport med nye analyser af udligningen, hvad der måforventes yderligere at give anledning til debat. De basale principper, som ligger tilgrund for indretningen af den kommunale udligning, blev udviklet i årene efterkommunalreformen i 1970, og de afspejler denne tids syn på kommunesystemet,herunder, at kommuner i sagens natur i kraft af deres institutionelle form vil opnåden maksimale effektivitet i deres virksomhed, og at kommuner derfor ikke vil værepåvirkelige af økonomiske incitamenter. Sådanne antagelser er siden blevetproblematiseret, og i den nuværende situation kan der være grund til at overvejeselve grundlaget for den kommunale udligning og til at genoverveje den forståelseaf, hvor grænsen for kommunal udligning bør gå, som indtil nu er antaget somufravigeligt udgangspunkt for al diskussion om udligning. Det er hensigten med dennærværende publikation at rejse denne diskussion. Analysen her kan i øvrigt ses isammenhæng med analysen af den samlede regionale omfordeling, som findes iCepos arbejdspapir nr. 16: Regional omfordeling i Danmark, fra oktober 2011. Hervises, hvorledes den omfattende kommunale udligning kun udgør en mindre del afden samlede regionale omfordeling via de offentlige budgetter.Publikationens dataanalyser er udført af studentermedarbejder Frederik Birkvad.

Henrik ChristoffersenForskningschefMarts 2012

5

6

IndholdSammenfatningDe basale årsager til forskelle i kommunernes mulighederKommunernes skattestruktur og serviceniveauetDen kommunale omfordelings styrkeBorgernes velstand og kommunens valg af serviceniveauDet nye overudligningsproblem

7

8

SammenfatningDet har været en langsigtet tendens, at forskellene mellem kommunerne hvad angårderes økonomiske formåen i form af beskatningsgrundlaget per indbygger såvel somforskellene i kommunernes opgavetyngde i form af udgiftsbehov per indbygger erblevet stadig mindre. Det taler i sig selv for, at behovet for økonomisk omfordelingfra økonomisk stærkere til økonomisk svagere kommuner er blevet stadig mindre.Alligevel er styrken i den økonomiske omfordeling gennem udligningsordningenblevet øget. Analysen i denne publikation peger i retning af, at disse tendenser tilnivellering har skabt nogle nok uforudsete forvridninger, som kalder på korrektioneraf styringen og finansieringen af kommunerne. Man kan tale om, at disseforvridninger udgør en ny form for kommunal overudligning.Historisk set har kommunerne været præget af et mønster, hvor de økonomisksvage kommuner måtte holde et særlig højt beskatningsniveau for alligevel kun atkunne tilbyde borgerne et relativt lavt serviceniveau, eller i yderste konsekvensmåtte holde et særdeles lavt serviceniveau, hvis skatten skulle ligge på et moderatniveau. Nivelleringen af kommunernes indtægtsniveau og udgiftsbehov i kraft afkonvergens og øget udligning har herefter løbende givet de økonomisk svagestekommuner en stadig stærkere økonomi. Med den gældende styring afkommunerne, hvor et skattestop er et centralt element, og med kommunernestrang til budgetmaksimering er hele øgningen af de økonomisk svageste kommunersøkonomiske muligheder blevet omsat til øgede udgifter set i forhold til dissekommuners udgiftsbehov. Serviceniveauet er blevet sat op, men det somudgangspunkt særligt høje beskatningsniveau er ikke blevet sat ned. For 2011 hardette for første gang ført til den situation, at der er fremkommet en negativsammenhæng mellem kommunernes beskatningsgrundlag og deres serviceniveau.Jo fattigere borgerne i en kommune er, jo flere penge giver deres kommune ud iforhold til udgiftsbehovene.Der kan i princippet tænkes flere forklaringer på dette tilsyneladende uventedemønster. Der argumenteres imidlertid for, at sådan et mønster næppe kan være etudtryk for borgernes sande præferencer, for mønsteret udgør et fuldstændigt brudmed de historiske erfaringer, og det er først fremkommet sammen med en særligfastlåsning af kommunernes økonomi gennem en ny form for statslig styring. Herved9

er det sandsynligt, at den negative sammenhæng er fremkommet, fordi styringen afkommunerne og trangen til budgetmaksimering alt i alt udgør mekanismer, sommed en stor nødvendighed leder alle nye økonomiske muligheder for en kommuneover i en øgning af kommunens udgifter.Det beregnes, at såfremt serviceniveauet og dermed udgiftsniveauet i landetsøkonomisk svagere kommuner bringes ned på det niveau, som findes i landets mestvelstående kommune, så vil kommunesektorens samlede udgifter blive reduceretmed 15 milliarder kroner på årsbasis. En sådan justering kan nærliggende giveanledning til et nyt fordelingsslagsmål. En udgiftsreduktion på de 15 milliarderkroner kan realiseres såvel ved at kommunerne med det særligt høje serviceniveauog beskatningsniveau tvinges til at reducere deres skatteudskrivning som ved atkommunerne med det særligt lave serviceniveau og den lavere beskatning fårreduceret deres udligningsbetalinger samtidig med, at modtagerne af den (såledesreducerede) kommunale udligning fastholdes under det gældende skattestop,hvorved disse kommuner må tilpasse deres overnormale serviceniveau. Densidstnævnte løsning kan begrundes i, at der løbende har fundet en økonomiskkonvergens mellem kommunerne sted, som har reduceret behovet for kommunaludligning, således at opskruningen af udligningen har repræsenteret enskævvridning.

10

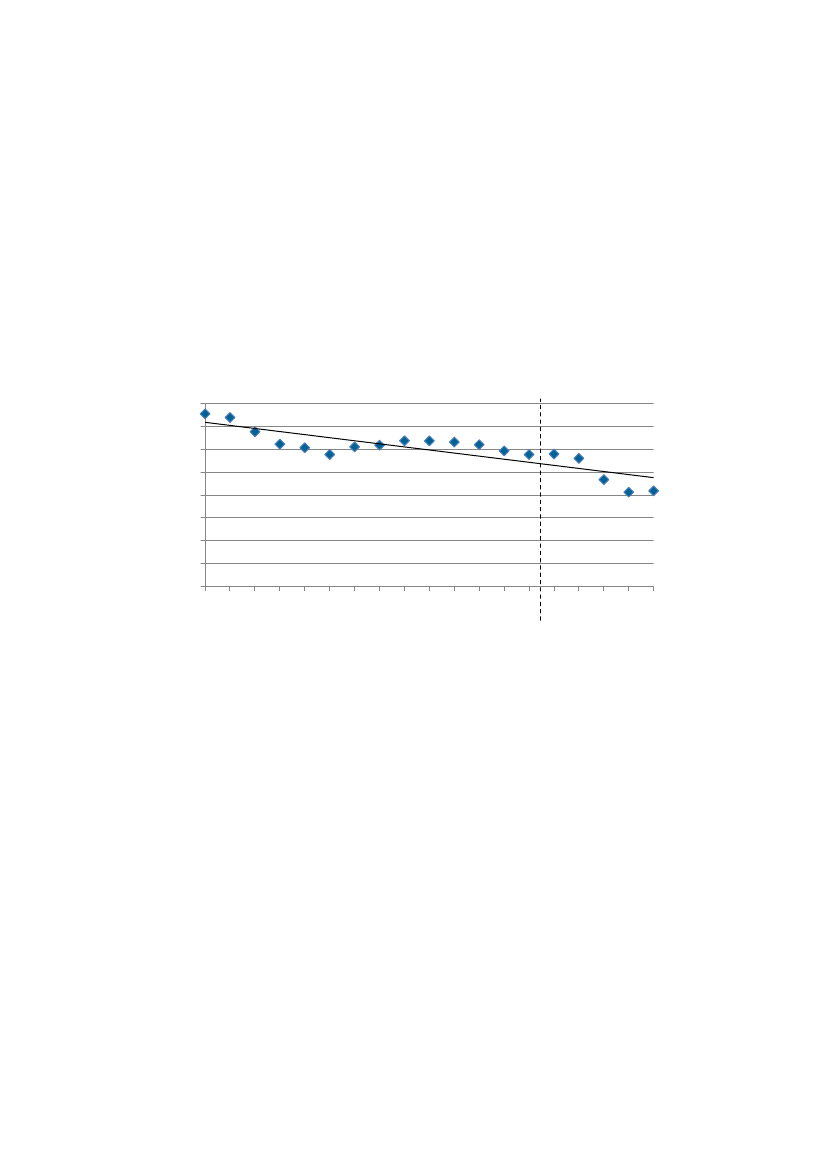

1. De basale årsager til forskelle i kommunernes mulighederForskelle i kommunernes økonomiske muligheder for at levere service til borgernekan såvel bero på forskelle i indtægtsgrundlag som på forskelle i kommunernesudgiftsbehov. Figurerne 1 og 2 illustrerer den langsigtede udviklingstendens i demellemkommunale forskelle i indtægtsgrundlag i form af beskatningsgrundlaget og iudgiftsbehov målt ved Indenrigsministeriets standardiserede udgiftsbehovsmål. Detfremgår, at der såvel hvad angår niveau for indtægtsgrundlag som udgiftsbehov erforegået en konvergens mellem kommunerne. Sådan en konvergens ses at væremeget tydelig for årene efter strukturreformen i 2007.

Figur 1. Variationen i kommunernes beskatningsgrundlag per indbygger målt vedstandardafvigelsen i forhold til årets middelværdi. 1993 – 2011.Std. Afv. ift.middelværdi

0,250,200,150,100,050,001993199419951996199719981999200020012002200320042005200620072008200920102011

y = -0,001x + 2,2604R� = 0,1336

Anm.: Den stiplede linje angiver kommunalreformen.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk.

Den langsigtede strukturudvikling ses i øvrigt i et vist omfang at være påvirkelig afdet økonomiske konjunkturforløb. Det ses tydeligst i forhold til udviklingen ispredningen af kommunernes niveauer for beskatningsgrundlag.Opgangskonjunkturen efter slutningen af 1990’erne slog først igennem ihovedstadsområdet, og da niveauet for beskatningsgrundlag her lå overlandsgennemsnittet, blev konsekvensen i første omgang en øget spredning i

11

beskatningsgrundlag. Efterfølgende kom de øvrige dele af landet med påopgangskonjunkturen, og spredningen i beskatningsgrundlag svandt så ind.Med den tiltagende konvergens kan det antages, at det basale behov for økonomiskudligning mellem kommunerne reduceres. Analysen peger også på, at der kanforekomme kortperiodiske udsving.

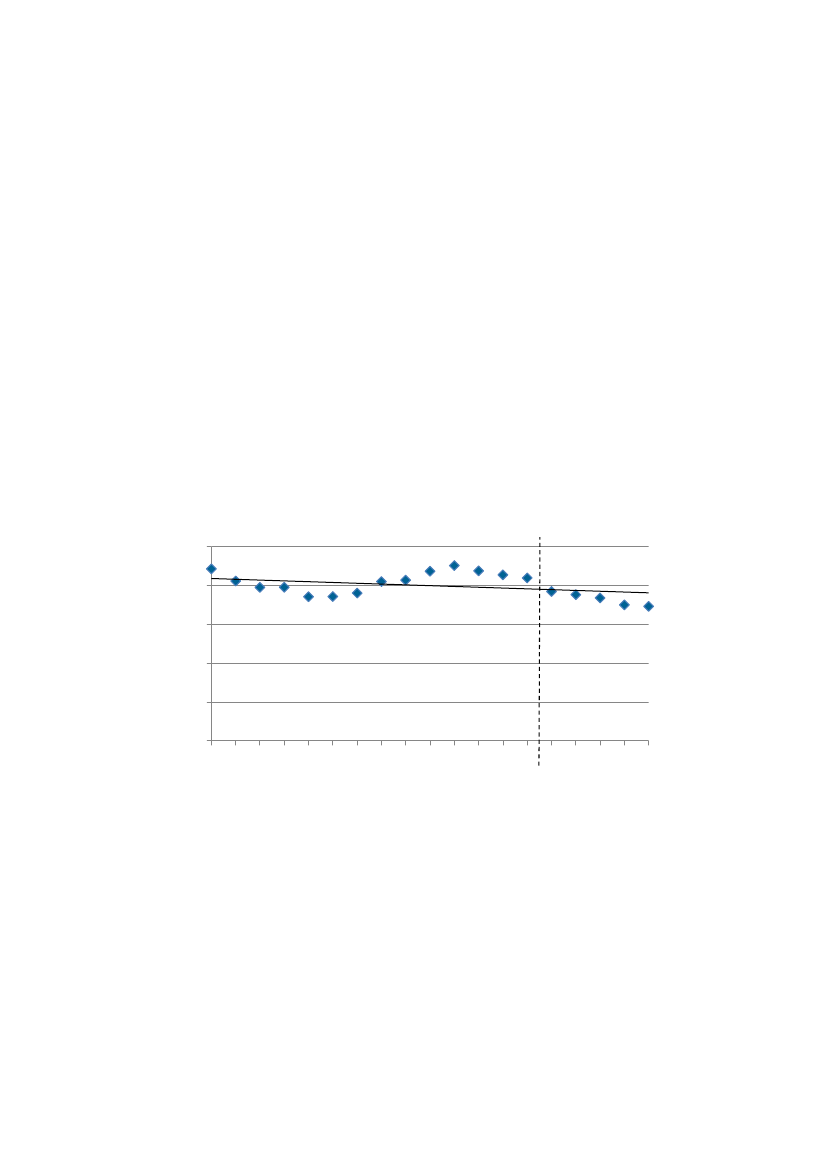

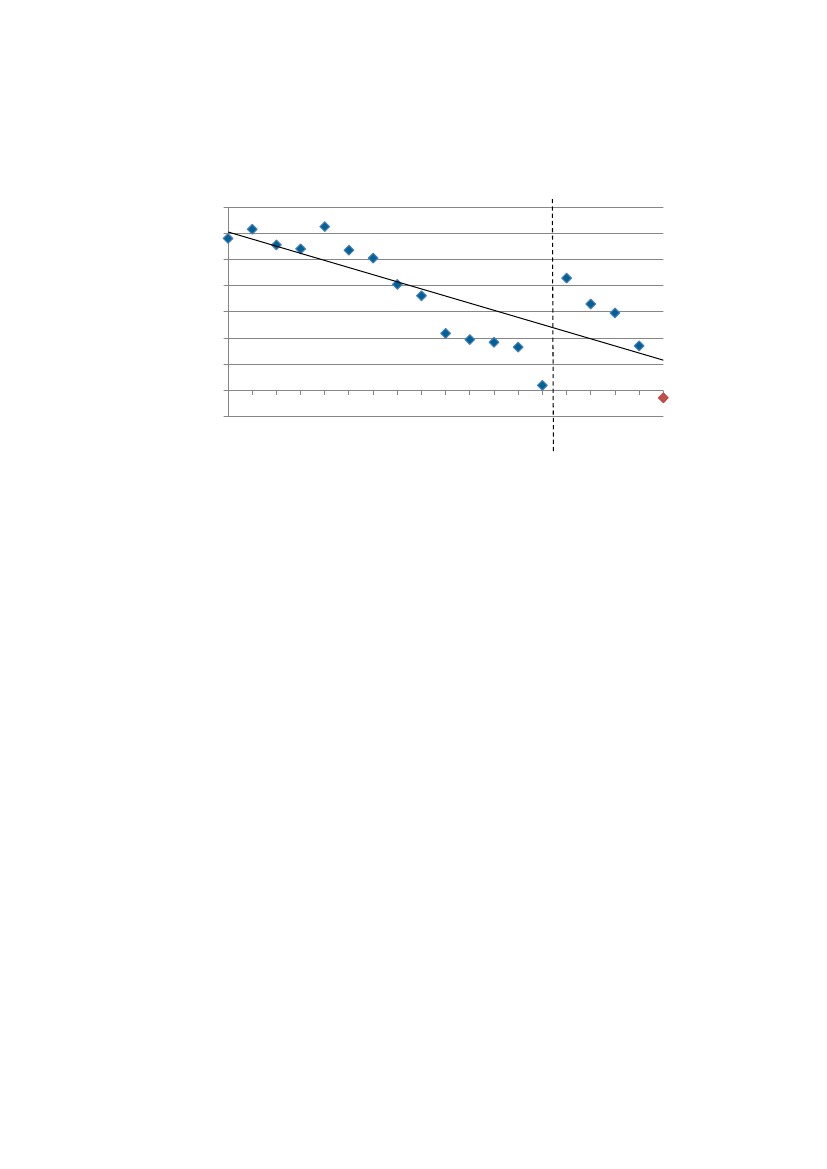

Figur 2. Variationen i kommunernes udgiftsbehov per indbygger målt vedstandardafvigelsen i forhold til årets middelværdi. 1993 – 2011.Std. Afv. ift.middelværdi

0,400,350,300,250,200,150,100,050,001993199419951996199719981999200020012002200320042005200620072008200920102011y = -0,0054x + 11,075R� = 0,826

Anm.: Den stiplede linje angiver kommunalreformen.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk.

12

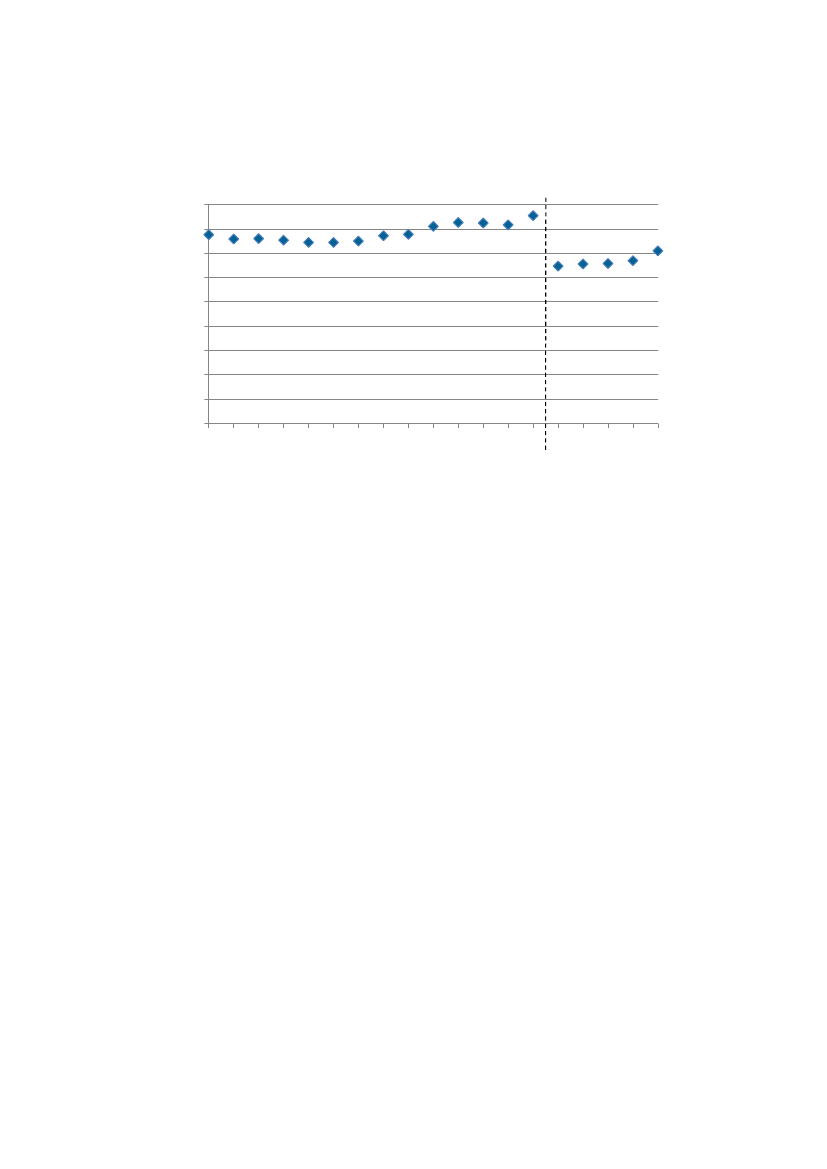

2. Kommunernes skattestruktur og serviceniveauetSiden 2001 har der fungeret et skattestop. For kommunerne er skattestoppetformuleret som gældende for sektoren som helhed. I princippet kan kommuner såinden for skattestoppets rammer gennemføre ændringer af det lokalebeskatningsniveau, dog således at en kommune alene har mulighed for at øgeniveauet for indkomstbeskatning, såfremt andre kommuner reducerer deresudskrivningsniveau. I praksis er det meget begrænset, hvad der er foretaget afbeslutninger om kommunale reduktioner af udskrivningsprocenter, og dermed erdet også meget begrænset, hvor store forskydninger i de enkelte kommunersbeskatningsniveauer, som har været mulige. Figur 3 viser da også, at der efter 2001har været en meget betydelig konstans i variationen mellem kommunernesbeskatningsniveauer.

Figur 3. Variationen i kommunernes beskatningsniveau målt ved åretsstandardafvigelse. 1993 - 20112,52,01,51,00,50,0

2006

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2007

2008

2009

2010

Anm. 1: Den stiplede linje angiver kommunalreformen.Anm. 2: I 2003 blev de 5 kommuner på Bornholm sammenlagt til en.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk

13

2011

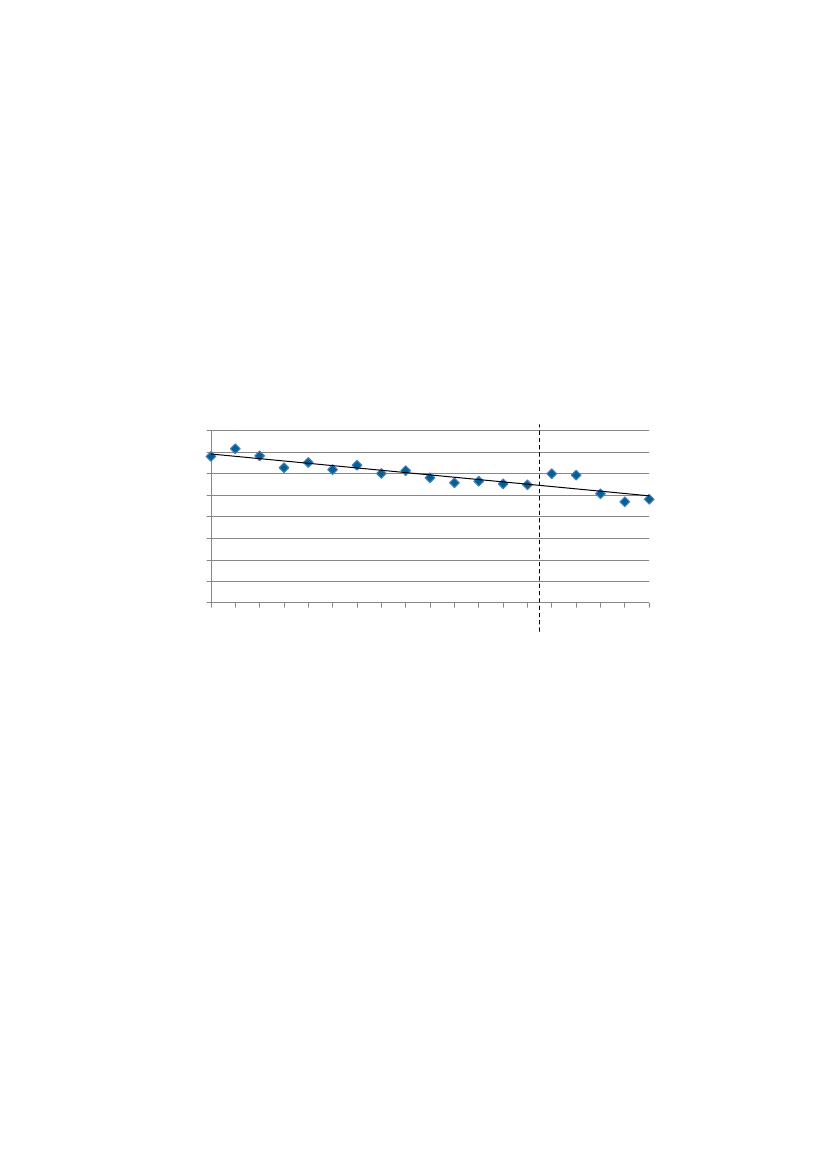

Når såvel kommunernes indtægtsgrundlag som udgiftsbehov tenderer til atkonvergere, og når kommunerne i praksis har (fået) låst deres beskatningsniveauer,så er konsekvensen, at der er blevet stadig mindre forskelle mellem kommunernesserviceniveauer. Det er en udvikling, som er illustreret i figur 4. Også her ses dekortsigtede konjunkturbevægelser at træde frem.

Figur 4. Variationen i kommunernes serviceniveau målt ved åretsstandardafvigelse. 1993 – 2011.0,080,070,060,050,040,030,020,010y = -0,0013x + 2,7565R� = 0,7218

1994

1993

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Anm.: Den stiplede linje angiver kommunalreformen.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk.

14

2011

3. Den kommunale omfordelings styrkeDer foregår offentlig omfordeling mellem borgerne i landets forskellige kommunerad en række kanaler. Der er foretaget en samlet kortlægning af den regionaleomfordeling i Christoffersen og Larsen (2011). Her er den regionale omfordelingmålt ved borgernes gennemsnitlige bidrag i landets forskellige kommuner tilfinansiering af det statslige budget. Disse bidrag svinger fra omkring 120.000 kronerper indbygger til minus 15.000 kroner per indbygger i 2008. En del af den samlederegionale omfordeling foregår gennem det kommunale udligningssystem. Hervarierer kommunernes nettoydelse til den kommunale udligning fra 17.000 kronerper indbygger til minus 22.000 kroner per indbygger.Indretningen af den kommunale udligning er blevet justeret ved utallige lejlighedergennem årene. I forbindelse med den kommunale strukturreform i 2007 blevudligningen senest underkastet en mere omfattende ændring, som også blandtandet må ses i lyset af ændringer i kommunernes opgaver, jfr. Indenrigs- ogSundhedsministeriet (2006). Med strukturreformen gennemførtes en forhøjelse afdet generelle udligningsniveau i landsudligningen fra 45 til 58 procent. Samtidig blevdet fremtidige niveau for det særlige udligningsloft fastsat til 92 procent modtidligere 90 procent. Ved fastsættelsen af udligningsniveauet blev der som forudogså taget hensyn til, at omkostningsniveauet er forskelligt mellem kommunerne ide forskellige egne af landet.Der blev endvidere indført en reguleringsmekanisme, der afhængig af forskellene ivæksten mellem hovedstadsområdet og det øvrige land kan udløse en forhøjelse afudligningsniveauet fra udgangspunktet på 58 procent. Mekanismen består i, at hvergang den procentvise vækst i det budgetterede beskatningsgrundlag pr. indbygger ihovedstadsområdet overstiger væksten i det øvrige land med 1procentpoint, såforøges udligningsniveauet i landsudligningen med 1 procentpoint. Som basisår forreguleringen anvendes 2007. Udligningsniveauet kan første gang sættes op i 2010.Udligningsniveauet kan højst øges med 1 procentpoint i det enkelte år og højst til 68procent.Den kommunale strukturreform kom herved til dels at indebære en forhøjelse afudligningsniveauet dels at indføre en reguleringsmekanisme, der med etfagøkonomisk udtryk fungerer som en ratchet-mekanisme, altså en mekanisme, dersom en skralde kun muliggør ændringer i den ene ud af to modsatrettede retninger.Reguleringsmekanismen har ikke haft nogen direkte funktion indtil nu. Der er ikkesket en uddybning af forskellene i beskatningsgrundlag per indbygger, men disse15

forskelle er tværtimod blevet indskrænket. Da reguleringsmekanismen jo imidlertidfungerer med ratchet-effekten er der blokeret for, at reduktionen af behovet forudligning også er blevet omsat i en faktisk reduceret udligning.

16

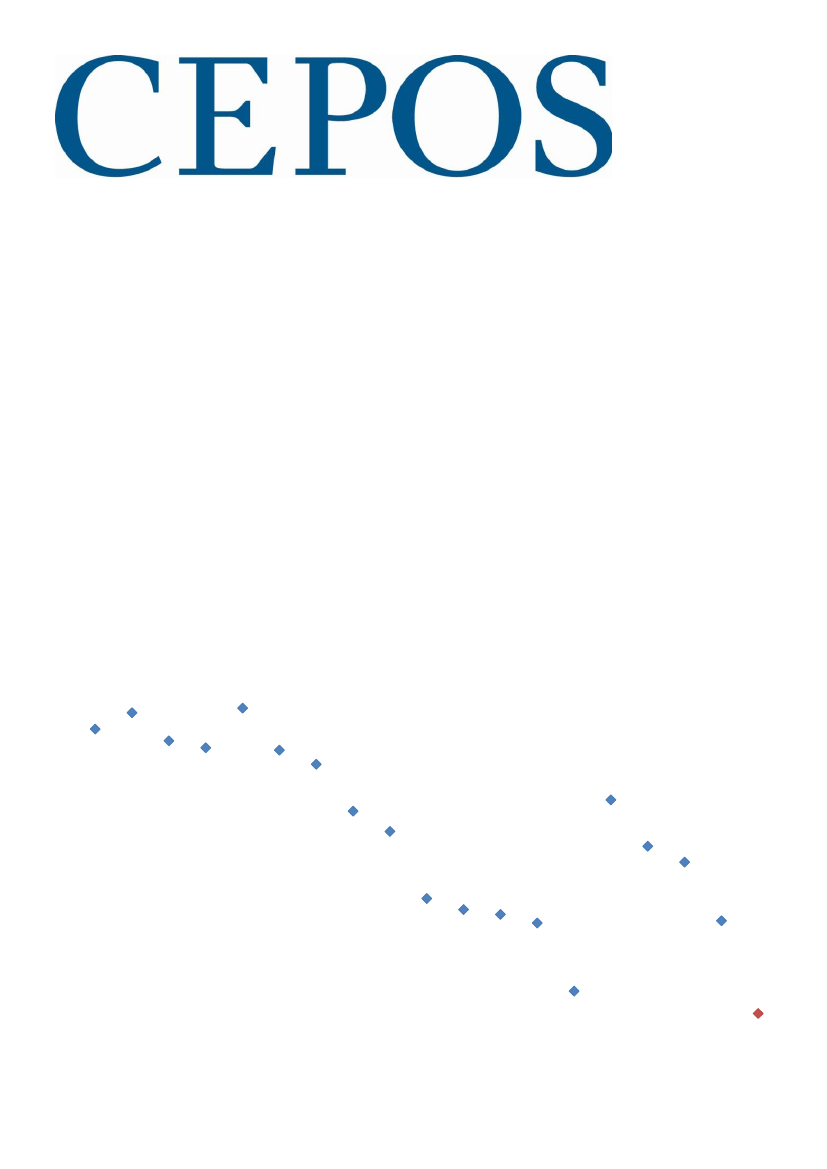

4. Borgernes velstand og kommunens valg af serviceniveauDe historiske forskelle i velstandsniveau i kommunerne satte sig igennem i form afnødvendigheden af en høj skat i landets fattige kommuner og et til trods derfor lavtserviceniveau, eller i yderste konsekvens måtte de fattigste kommuner holde etmeget lavt serviceniveau, hvis skatten skulle ligge på et moderat niveau. Landetsvelstående kommuner havde derimod mulighed for at holde en lav skat trods det, atde holdt et relativt højt serviceniveau. Der har altså historisk været en tydelig positivsammenhæng mellem beskatningsgrundlag og serviceniveau, sådan som det er vist ifigur 5.Konvergensen i indtægtsgrundlag såvel som i udgiftsbehov trækker i sig selv iretning af, at forskelle i serviceniveau kan blive mindre. Der gælder dog stadig visseforskelle i beskatningsgrundlag, og da det kommunale udligningssystem ikkeopererer med en fuldstændig udligning, så helt samme serviceniveau kan holdes vedhelt samme beskatningsniveau, må det umiddelbart forventes, at der i et vistomfang stadig gælder en positiv sammenhæng mellem indtægtsgrundlag ogserviceniveau. Dette må i det mindste forventes, såfremt det antages, at borgernespræferencer for kommunal service er ens i kommunerne.Figur 5 viser, at sådan en forventning ikke holder stik. Den positive sammenhængmellem indtægtsgrundlag og serviceniveau er langsomt blevet opløst, og 2011 ersituationen for første gang nået dertil, at der gælder en negativ sammenhæng,således at kommunerne holder et højere serviceniveau jo fattigere borgerne er. Dennegative korrelation påi 2011 svarer til at en forøgelse afbeskatningsgrundlaget på 10.000 kr. pr. indbygger resulterer i et fald iserviceniveauet på 0,57 promille. Undervejs i opløsningen af den historiskesammenhæng er også skarpheden i den statistiske sammenhæng i form af denstatistiske signifikans i nogle af årene blevet mindre, som det fremgår af figuren. Dethænger statistisk teknisk sammen med, at jo tættere sammenhængen kommer pånul, jo vanskeligere bliver det med sikkerhed at afgøre, hvorvidt sammenhængendefinitivt er forskellig fra nul. Det samlede billede, som tegner sig, er dog under alleomstændigheder, at der i denne forstand har udviklet sig en situation, hvor der nuforegår en form for overudligning mellem kommunerne.

17

Der kan tænkes flere mulige forklaringer på, at udligningen mellem kommunerne ernået dertil:For det første kunne resultatet i figur 5 være udtryk for, at kommunal service med etøkonomisk fagudtryk er et inferiørt gode, som borgerne ikke efterspørger mere afmed stigende indkomster men tværtimod da efterspørger mindre af. Mod dennetese taler imidlertid, at sammenhængen mellem serviceniveau og beskatningsniveauhar ændret sig så tydeligt fra positiv til negativ over en trods alt overskueligtidsperiode. Det vil være mærkeligt, om borgernes præferencer for kommunalvelfærdsservice skulle ændre sig så markant i løbet af en kortere tidsperiode.Den anden forklaring som så melder sig, er af institutionel art. De relativt fattigekommuner, der som udgangspunkt holdt en høj skat og et alligevel lavtserviceniveau, har efterhånden fået styrket de økonomiske mulighedersammenlignet med de mere velstående kommuner. Det er sket i kraft afkonvergensen, men det er også sket i kraft af en intensiveret kommunal udligning.De styrkede økonomiske muligheder i de som udgangspunkt fattigste kommuner erikke blevet udmøntet i reduktion af den relativt høje beskatning, jfr. Figur 3, menalene i en fortsat øgning af udgiftsniveauet set i forhold til udgiftsbehovene. Stortset ingen kommune har nemlig ønsket i nogen situation at reducere kommunensskattetryk. Denne dynamik viser sig så at være fortsat så langt, at der altså i 2011decideret har dannet sig den negative sammenhæng mellem borgernesvelstandsniveau og deres kommunes serviceniveau.

18

Figur 5. Sammenhængen mellem kommunens serviceniveau ogbeskatningsgrundlag (2011-priser) for hvert af årene 1993 – 2011.1,4E-061,2E-061,0E-068,0E-076,0E-074,0E-072,0E-070,0E+00-2,0E-071993199419951996199719981999200020012002200320042005200620072008200920102011y = -5E-08x + 0,0001R� = 0,6138

Anm. 1: Den stiplede linje angiver kommunalreformen.Anm. 2: Sammenhængen er ikke signifikant på et 5% signifikansniveau for 2001-2007 og 2010-2011.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk

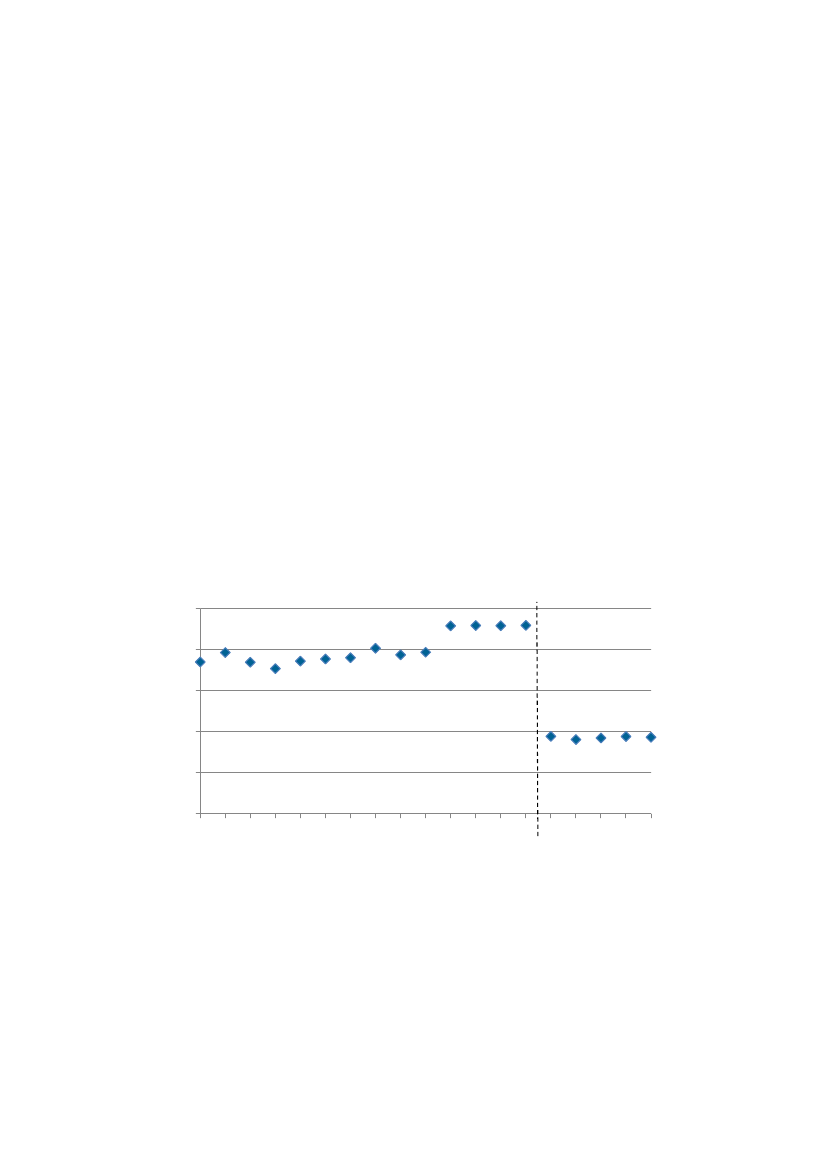

Denne effekt er også illustreret i figur 6. Her er vist et mål for sammenhængenmellem udskrivningsprocent og serviceniveau i årene 1993-2011, når indflydelse fraforskellene i beskatningsgrundlag er blevet udskilt. Det viser sig så, at det stårtilbage, at serviceniveauet over årene har haft en svagt stigende tendens til at værehøjere jo højere udskrivningsprocenten er.

19

Figur 5. Sammenhængen mellem kommunens serviceniveau ogudskrivningsprocent for hvert af årene 1993 – 2011.0,0450,0400,0350,0300,0250,0200,0150,0100,0050,000

2004

Anm. 1: Den stiplede linje angiver kommunalreformen.Anm. 2: Københavns, Frederiksberg og Bornholms kommune er ekskluderet da de indtil kommunalreformenvar amtskommuner, udskrivningsprocenten i disse kommuner er derfor ikke sammenlignelig.Kilde: Økonomi- og Indenrigsministeriet - Noegletal.dk .

20

2011

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2005

2006

2007

2008

2009

2010

5. Det nye overudligningsproblemI henhold til konventionel kommunaløkonomisk tænkemåde fungerer der ikke i detdanske tilskuds- og udligningssystem fuld udligning. Sådan blev systemet indrettetefter 1970 ud fra det ræsonnement, at en kommune ved fremgang i indkomsteraltid skulle være sikker på at opnå et ekstra skatteprovenu, som er større end detekstra bidrag, som kommunen skal betale til udligningen, jfr. Mau Pedersen (2007).Sammen med konvergensen i indtægtsgrundlag såvel som i udgiftsbehov mellemkommunerne er udligningen imidlertid blevet skærpet og sammenhængen mellemeget økonomisk ansvar og lokale beslutninger om skattefinansierede udgifter erblevet svækket. Den pris, som borgerne i overført forstand betaler for deresvelfærdsservice er i stadig ringere grad kommet til at afspejle omkostningerne vedat fremstille denne service. I den forstand er der foregået en løbende svækkelse afdet kommunale selvstyre.Den institutionelle stivhed i kommunernes skatteudskrivning synes yderligere athave frembragt den umiddelbart paradoksale situation, at landets mindrevelstående kommuner har fået indrettet sig med et klart højere serviceniveau endlandets mest velstående kommuner. Meget taler for, at den institutionelle stivhedherved har ført til forvridninger set i forhold til befolkningens egne præferencer.Man kan tale om, at disse forvridninger udgør en ny form for kommunaloverudligning.

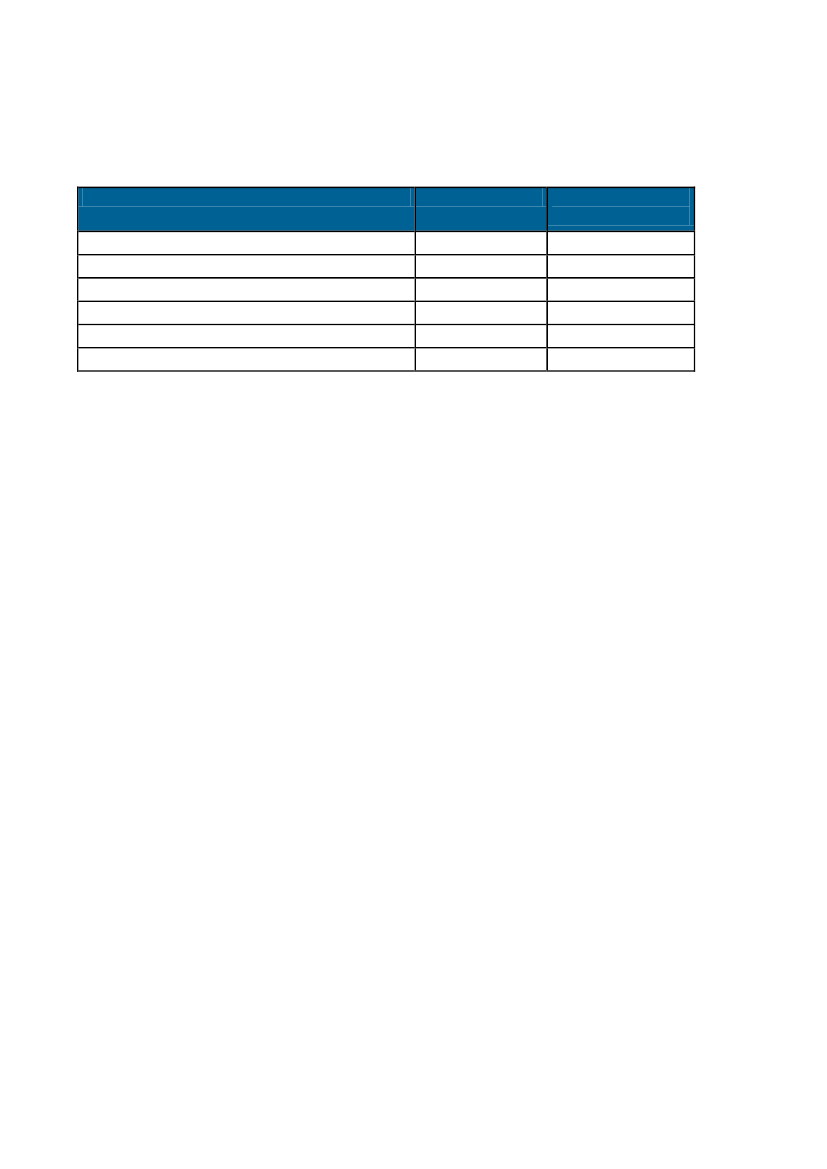

I tabel 1 er beregnet de økonomiske konsekvenser af, at serviceniveauet og dermedudgiftsniveauet i landets økonomisk svagere kommuner bringes ned på det niveau,som findes i landets mere velstående kommuner. Det ses, at en sådan justering vilindebære, at kommunesektorens samlede udgifter kan reduceres betydeligt alt efterde nærmere kriterier for justeringen. Såfremt alle landets indbyggere kommer til atleve med et kommunalt serviceniveau som niveauet i kommunen med landets mestvelstående indbyggere, så reduceres de samlede kommunale udgifter med 15milliarder kroner.

21

Tabel 1. Besparingspotentiale ved at sænke det gennemsnitlige serviceniveau,mia., 2011-priser.Gns. Serviceniveau Besparingspotentiale(mia., 2011-priser)Kommunen med det laveste serviceniveauDe 5 kommuner med lavest serviceniveauKommunen med den laveste udskrivningsprocentDe 5 kommuner med lavest udskrivningsprocentKommunen med det højeste beskatningsgrundlagDe 5 kommuner med højest beskatningsgrundlagKilde: Økonomi- og Indenrigsministeriet – Noegletal.dk.

0,9300,9440,9500,9510,9500,988

20,816,715,014,715,03,8

En sådan justering kan nærliggende give anledning til et nyt fordelingsslagsmål. Enudgiftsreduktion kan realiseres såvel ved at kommunerne med det særligt højeserviceniveau og beskatningsniveau tvinges til at reducere deres skatteudskrivningsom ved at kommunerne med det særligt lave serviceniveau og den laverebeskatning får reduceret deres udligningsbetalinger samtidig med, at modtagerne afden (således reducerede) kommunale udligning fastholdes under det gældendeskattestop, hvorved disse kommuner må tilpasse deres overnormale serviceniveau.Den sidstnævnte løsning kan begrundes i, at der løbende har fundet en økonomiskkonvergens mellem kommunerne sted, som har reduceret behovet for kommunaludligning, således at opskruningen af udligningen har repræsenteret enskævvridning.

22

ReferencerChristoffersen, Henrik og Karsten Bo Larsen (2011): Regional omfordeling i Danmark.Cepos arbejdspapir nr. 16.Indenrigs- og Sundhedsministeriet (2006):Kommunal udligning og generelle tilskud2007.Juni 2006.Pedersen, Niels Jørgen Mau (2007): Den offentlige sektor i flere niveauer. Jurist- ogØkonomforbundets Forlag.

23

Tidligere udgivne CEPOS arbejdspapirer:Arbejdspapir nr. 1: Udgiftsbehov og udgifter i kommunerne - Henrik Christoffersen ogKarsten Bo Larsen, maj 2009.Arbejdspapir nr. 2: Sammenhængen mellem kommuners udgifter til skoledrift og skolensundervisningsresultater – Geert Laier Christensen, august 2009.Arbejdspapir nr. 3: Omkostningsniveauet i offentlig og privat produktion afsundhedsydelser – Henrik Christoffersen og Karsten Bo Larsen, september 2009.Arbejdspapir nr. 4: Multikulturalisme og integration – Søren Hviid Pedersen, september2009.Arbejdspapir nr. 5: Perceived municipal cuts and the welfare coalition – HenrikChristoffersen, oktober 2009.Arbejdspapir nr. 6: Budgetdisciplin i kommunerne – Henrik Christoffersen og Karsten BoLarsen, november 2009.Arbejdspapir nr. 7: Den fysiske tilstand af folkeskoler og privatskolers bygninger – HenrikChristoffersen og Karsten Bo Larsen, januar 2010Arbejdspapir nr. 8: Kommunale skatteforhøjelser – Henrik Christoffersen og Karsten BoLarsen, marts 2010.Arbejdspapir nr. 9: Kommunernes udgifter til folkeskolen - Henrik Christoffersen og KarstenBo LarsenArbejdspapir nr. 10: De økonomiske betingelser for kommunalt selvstyre i Danmark -Henrik Christoffersen og Karsten Bo Larsen.Arbejdspapir nr. 11: Udgiftsniveauet i kommunerne - Henrik Christoffersen og Karsten BoLarsenArbejdspapir nr. 12: Kommuner i nød - Henrik Christoffersen og Karsten Bo LarsenArbejdspapir nr. 13: Kvalitet og pris i offentlige og private skoler - Henrik Christoffersen ogKarsten Bo Larsen.

24

Arbejdspapir nr. 14: The welfare coalition and compulsory municipal outsourcing - HenrikChristoffersen og Karsten Bo Larsen.Arbejdspapir nr. 16: Regional omfordelingArbejdspapir nr. 17: Revision og effektivitet i den statslige sektor

Arbejdspapirerne kan findes på www.cepos.dk

25

26

Center for Politiske Studier

CEPOS er en uafhængig tænketank, der fremmer et Danmark baseret påfrihed, ansvar, privat initiativ og en begrænset statsmagtCEPOS er stiftet af fremtrædende danske erhvervsfolk, tænkere ogkulturpersonligheder og indledte sit arbejde den 10. marts 2005.CEPOS ønsker at bidrage til mere personlig og økonomisk frihed,retsstat og demokrati samt sunde borgerlige institutionersom familie, foreninger og kulturliv.CEPOS vil omlægge og begrænse direkte og indirekte støtte fra detoffentlige til befolkningen. Støtten skal komme de svage til gavn ogafskaffes for personer, der kan klare sig selv.CEPOS går ind for fri konkurrence og frie markeder, og er tilhænger afglobal frihandel og imod statsstøtte til erhvervslivet.CEPOS udfører ikke opgaver på begæring af noget politisk parti, nogenmyndighed, erhvervsvirksomhed, organisation eller privatperson.27

CEPOS forlaget - Landgreven 3, 3. sal - 1301 København K – www.cepos.dk

28