Kommunaludvalget 2011-12

KOU Alm.del Bilag 48

Offentligt

Resume af seks østjyske kommunersSynspunkter pa tilskuds- ogudligningssystemet

9. februar 2012

Favrskov KommuneHedensted KommuneOdder KommuneSilkeborg KommuneSkanderborg KommuneSyddjurs Kommune

2

3

1. De 6 østjyske kommuners bidrag til udligningsarbejdetI årene efter udligningsreformen i 2007 oplevede 6 østjyske kommuner, Favrskov, Hedensted,Odder, Silkeborg, Skanderborg og Syddjurs, igen og igen at skulle løse tilbagevendendeøkonomiske problemer, hvilket betød store årlige besparelser. De økonomiske ubalancer skyldtes imeget væsentligt omfang, at de 6 kommuners andel af tilskud og udligning faldt fra år til år.De 6 kommuner igangsatte derfor et analysearbejde for at afdække årsagerne hertil.

1.1 Østjyske kommuners økonomiDe 6 østjyske kommuner har som udgangspunkt et rimeligt beskatningsgrundlag, idet det udgør 91– 97 % af en gennemsnits kommunes beskatningsgrundlag og hvor landets laveste niveau er på84 % af gennemsnitskommunens.Det beregnede udgiftsbehov er nogenlunde tilsvarende på 90-96 % af gennemsnitskommunens,og uden dog at være blandt landets laveste, som er på 84 % af gennemsnitskommunens.Før udligning er de 6 kommuners økonomiske udgangspunkt er således tilfredsstillende.Efter tilskud og udligning er finansieringsindtægterne i de 6 kommuner imidlertid blandt landets 9laveste, herunder allerlaveste, idet indtægterne fra skat, udligning og generelle tilskud kun udgør88-92 % af gennemsnitskommunens, med landets laveste niveau på 88 %.Tabel 1 Nøgletal for de 6 østjyske kommuner sammenlignet med øvrige kommuner

Nøgletal, budget 2012

Landets lavestei % af landsgns.848488885086%%%%%%

De 6 østjyskei % af landsgns.91-97 %90-96 %88-92%88-92%82-104 %88-94 %

BeskatningsgrundlagUdgiftsbehovSkat + generelle tilskudServiceudgifterOverførselsudgifterService+overførsler

Rang af 98 kommunerLaveste = 1Højeste=9830-667-231-92-1517-556-26

Overførselsudgifterne i de 6 kommuner er middel eller lidt under middel i forhold til andrekommuner, medens landets laveste niveau er på 50 % af gennemsnitskommunens.Med overførselsudgifter på 82-104 % af gennemsnitskommunens og finansieringsindtægter på 88-92 % af gennemsnitskommunens, beslaglægger overførselsudgifterne en forholdsvis stor andel affinansieringsindtægterne i de 6 kommuner.For at opnå økonomisk balance er de 6 østjyske kommuner tvunget til at have meget laveserviceudgifter, som dermed kun udgør 88-92 % af gennemsnitskommunens og hvor landetslaveste niveau netop er 88 % af gennemsnitskommunens. Dermed er de 6 østjyske kommunerblandt de 15 kommuner med lavest serviceudgifter.

1.2 ProcessenAnalysearbejdet igangsattes i 2009. I erkendelse af, at udligningssystemet er vanskeligtgennemskueligt og idet de 6 østjyske kommuner ønskede analyser af høj faglig kvalitet,

4

tilknyttedes en medarbejder med mangeårig baggrund i kommunaløkonomi og udligning samt enelitestuderende i økonometri ved Århus Universitet.Analyserne viste en række alvorlige problemstillinger i udligningsordningen som årsag tiludviklingen i de 6 østjyske kommuners finansieringsindtægter, herunder blandt andet et upræcistberegnet socialt udgiftsbehov.De 6 østjyske kommuner er enige i de 39 kommuners kritik af skævhederne i den sociale del afudligningen og har fremlagt dokumentation herfor, men har også fremlagt en række andre analyserog synspunkter i en faglig dialog med ministeriet.I februar 2010 fremsendte de 6 kommuner ”Østjysk rapport om udligning og tilskud” til Finansie-ringsudvalget, idet der i kommissoriet for Finansieringsudvalgets arbejde med udligningsordningenindgik en invitation til kommunerne om, at indsende bidrag til udvalget. Den omfattende rapportindeholder en oversigt over udviklingen i kommunerenes økonomi, redegørelse for, hvordanudligningssystemet virker, en en enklere og landsdækkende udligningsmodel, en bred kreds afudligningstekniske problemer og de økonomiske konsekvenser heraf.De heri påpegede problemer er i meget vidt omfang inddraget i Finansieringsudvalgetskommissorium.Rapportens hovedkonklusioner blev fremlagt under den udligningstekniske konference, som detdaværende Indenrigs- og Sundhedsministerium afholdt i april 2010.I november 2010 fremsendtes den supplerende tekniske rapport, ”Ressourcevariables påvirkningaf regressionsanalyser” til Finansieringsudvalget. Rapporten viser, at det har stor betydning forberegningen af udgiftsbehovet, at der ses bort fra forskelle i udgiftsniveauer, som skyldes atkommunerne har forskellige finansieringsmuligheder.Primo 2012 foreligger analysen ”Kommunernes tilpasning til nye økonomiske vilkår efterfinansieringsreformen i 2007”. Også denne analyse vil blive fremsendt til Finansieringsudvalget.De tre rapporter vedlægges.Selv om Økonomi- og Indenrigsministeriet således tilsyneladende gør sig overvejelser om de flesteaf de problemstillinger, som de 6 østjyske kommuner har påvist, giver dette naturligvis ingensikkerhed for, at de fremførte synspunkter imødekommes, uanset den faglige baggrund herfor.

2. Kort om udligningssystemetTilskud og udligning beregnes på baggrund af kommunernes strukturelle underskud. Heri indgårbeskatningsgrundlag, aldersbetinget udgiftsbehov og socialt betinget udgiftsbehov.Landsudligningen beregnes som 58 % af det strukturelle underskud. Tilskud til kommuner udenforhovedstaden med højt strukturelt underskud udgør 32 %, men kun af den del af det strukturelleunderskud, som overstiger en bestemt grænse. Nettoudgiften ved disse to udligninger finansieresaf bloktilskuddet, idet resten af bloktilskuddet fordeles pr. indbygger.

5

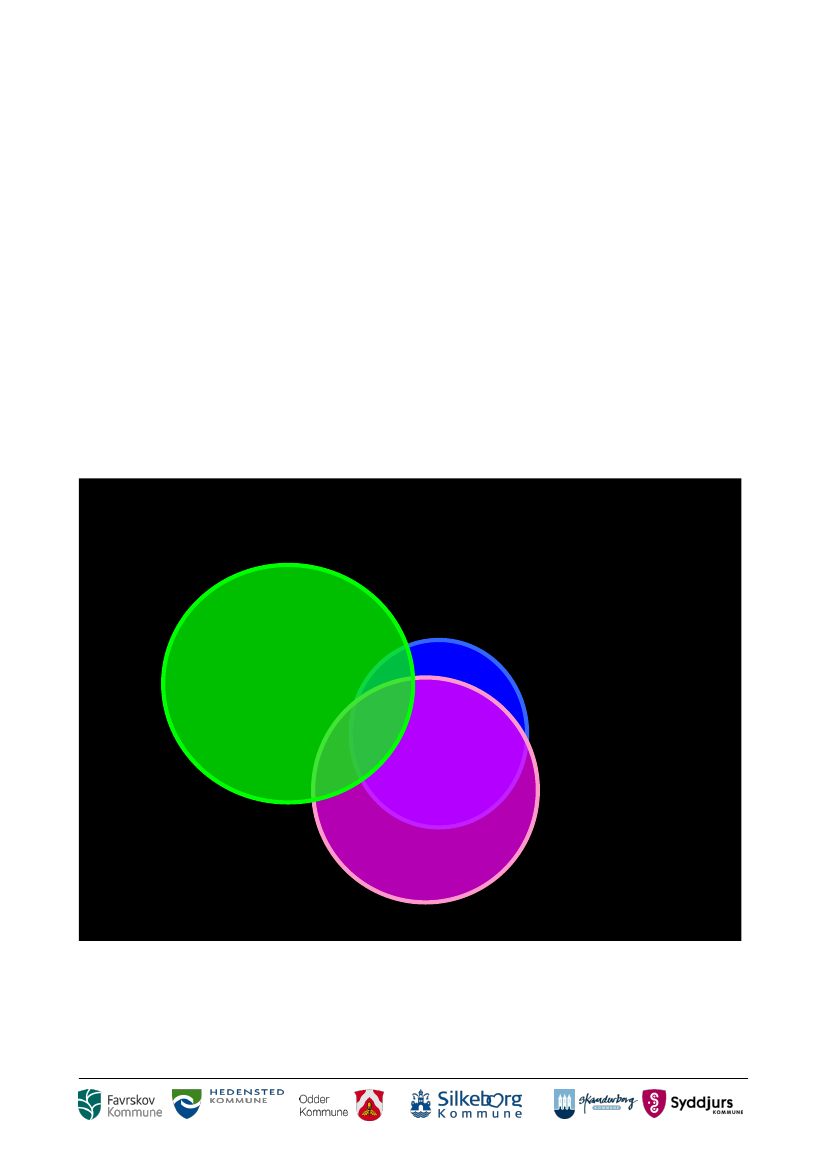

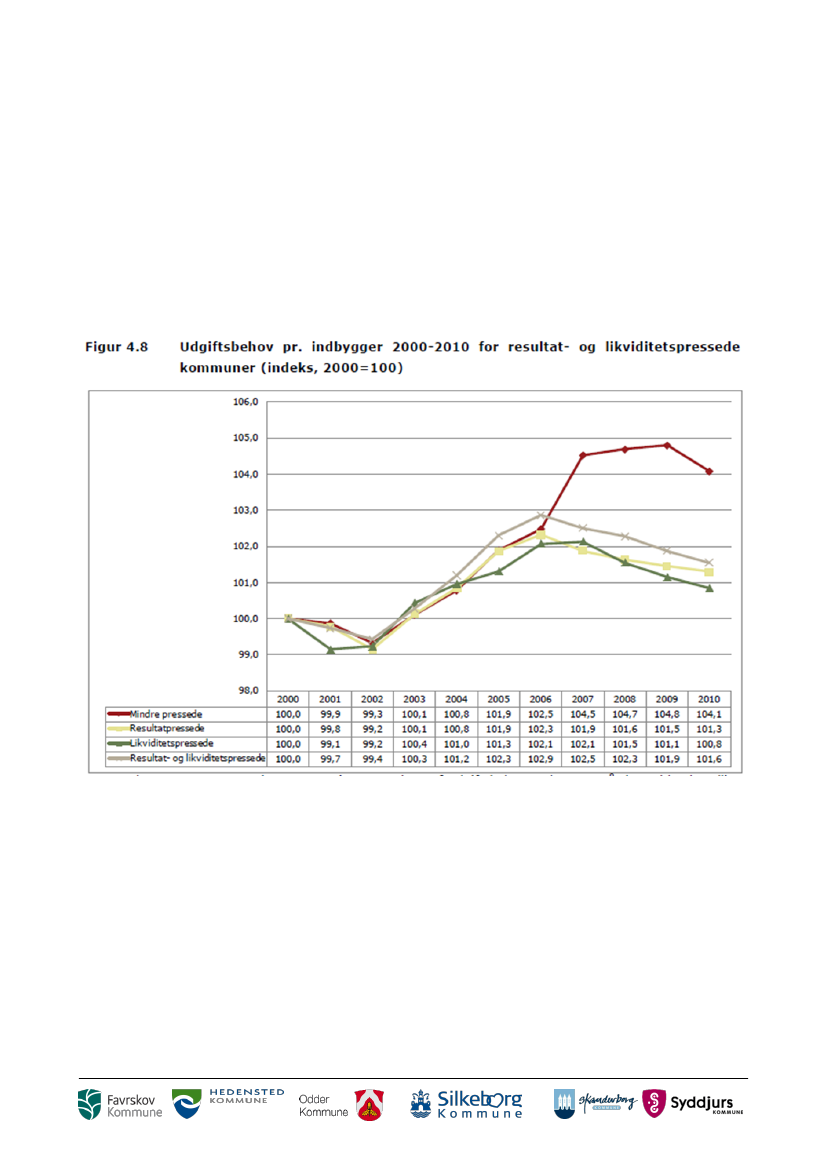

Hovedstadsudligningen udligner 27 % af det strukturelle underskud ved en intern ordning blandtkommunerne i hovedstadsområdet.Samlet betød udligningen en netto-omfordeling mellem kommunerne på 10,5 mia. kr. (2009) iforhold til, hvis alle kommuner havde samme beskatningsgrundlag og samme udgiftsbehov,således at hele bloktilskuddet ville være fordelt efter indbyggertal.Hvor stor betydning forskelle i beskatningsgrundlag og udgiftsbehov har for den samlede udligninger illustreret i Figur 1, hvor størrelsen af de farvede felter i udligningssystemets ”blackboks” viser,hvor mange udligningskroner, der i 2009 flyttedes som følge af, at kommunerne har forskellige påbeskatningsgrundlag, aldersbetingede og socialt betingede udgiftsbehov.Cirklernes overlapning viser, i hvilket omfang forskellighederne på beskatningsgrundlag ogudgiftsbehov ophæver hinanden i udligningen af det samlede strukturelle underskud.Der er størst forskellighed i kommunernes beskatningsgrundlag, som derfor giver anledning til denmest omfattende omfordeling, nemlig brutto 8,1 mia. kr. i 2009, hvor beregningerne er foretaget.Figur 1 Udligning som følge af forskelle i beskatningsgrundlag, aldersbetinget og socialt betinget udgiftsbehov

Udligningen af beskatningsgrundlag flytterbrutto 8,1 mia. kr.,I fællesskab med demografisk udgiftsbehovflyttes ikke 11,7, men kun netto 9,9 mia. kr.

Udligningen af demografiskudgiftsbehovflytter brutto 3,6 mia. kr.I fællesskab med socioøkonomiskudgiftsbehov flyttes ikke 9,8, men kunnetto 4,4 mia. kr.

Udligningen af socioøkonomiskudgiftsbehov flytter brutto 6,2 mia. kr.I fællesskab med beskatningsgrundlagflyttes ikke 14,3, men kun 11,5 mia. kr.Det aldersbetingede udgiftsbehov var i 2009 fastsat til 69,5 % af det samlede udgiftsbehov pålandsplan. Forskelligheden heri medførte omfordeling svarende til brutto 3,6 mia. kr. viaudligningsordningen.

6

Det socialt betingede udgiftsbehov var i 2009 fastsat til de resterende 30,5 % på landsplan1. Trodsden mindste andel af det samlede udgiftsbehov, medførte forskelligheden heri omfordeling afbrutto 6,2 mia. kr.

3. Hovedkritikpunkter3.1 Opgørelse af beskatningsgrundlagetBeskatningsgrundlaget er enkelt at opgøre. Finansieringsudvalget gjorde før kommunalreformenopmærksom på, at man burde ændre opgørelsen af beskatningsgrundlaget, således at kun denreelle beskatningsværdi af landbrugsjord indgik heri.Lovforslaget til finansieringsreformen indeholdt imidlertid ikke en sådan ændring. Som følge herafudlignes alle kommuner med landbrugsjord også af en indtægt, som de ikke har lovhjemmel til atopkræve.Derimod foretages ikke udligning af grundlaget for dækningsafgifter, som fortrinsvis opkræves ibyerne.Konklusionen på dette afsnit er:At kommuner med landbrugsjord udlignes af fiktive skatteværdier af landbrugsjord, medensgrundlaget for dækningsafgifter ikke udlignes.At fiktiv indregning af værdien af landbrugsjord og manglende udligning afdækningsafgiftsgrundlag tilgodeser bykommuner på bekostning af kommuner medlanddistrikter.At udligningen af fiktive værdier af landbrugsjord giver alene anledning til ubegrundetomfordeling af 0,4 mia. kr.

3.2 Vægtning af udgiftsbehov tilgodeser storbyerneAt det socialt betingede udgiftsbehov omfordeler betydeligt mere end det aldersbetingedeudgiftsbehov skyldes beregningsmetoden for de to udgiftsbehov.Med den anvendte metode bliver forskelligheden i det socialt betingede udgiftsbehov mere end tregange så stor som forskelligheden i det aldersbetingede udgiftsbehov og langt større endforskelligheden i de faktiske socialudgifter. De faktiske socialudgifter er mindre forskellige endkommunernes øvrige udgifter.

1

Det socialt betingedes andel vokser med 0,25 % årligt for at imødegå vækst i kommunalt finansieretførtidspension.

7

Metoden udligner herved det reelle socialt betingede udgiftsbehov i højere grad end detaldersbetingede udgiftsbehov.En del af årsagen hertil er vægtningen af aldersbetinget og socialt betinget udgiftsbehov.Finansieringsudvalget skriver i den opfølgende rapport fra 2005: ”I analyserne afbyrdefordelingsmæssige virkninger mv. af anvendelse af det alternative socioøkonomiske indeks iudgiftsbehovsudligningen vægtes de socioøkonomiske udgiftsbehov med 30 pct. og dedemografiske med 70 pct.”Tilsyneladende har der været et ønske om, at lade det socioøkonomiske udgiftsbehov svarenogenlunde til summen af de sociale udgifter. Dette er dog uden faglig begrundelse, idetdet ikkeer størrelsen men derimod forskellighedeni de sociale udgifter, som giver behov for udligning.Selv meget høje socialudgifter pr. indbygger, som var ens eller næsten ens i alle kommuner, villeikke nødvendiggøre udligning.Den anvendte vægtning af det aldersbetingede udgiftsbehov belønner kommuner med en gunstigforsørgerbrøk, dvs. stor befolkningsandel i erhvervsaktive alder, og underkompenserer kommunermed mange ældre, børn og skolebørn.I det samlede aldersbetingede udgiftsbehov medregnes i 2012 kun 68,75 % af de faktiske udgifterpr. indbygger (fordelt på aldersgrupper, hvor eksempelvis udgifterne til 85+ årige, 0-6 årige og 7-16årige naturligvis er væsentlig højere end udgifterne til 20-64 årige).Dette betyder, at når unge mennesker rejser til storbyerne fra yderområderne for at få uddannelse,falder befolkningsandelen i udkantskommunernes aldersgrupper med lave udgifter, så dengennemsnitlige udgift pr. indbygger stiger, men den højere gennemsnitsudgift indregnes kun iudgiftsbehovet med 68,75 %.I storbyerne stiger ungeandelen, hvorved det reelle udgiftsbehov pr. indbygger falder, men kun68,75 % heraf indgår i reduktionen i storbyens aldersbetingede udgiftsbehov.Når de nyuddannede senere køber hus og får børn – ofte i en forstadskommune - vokserbørneandelen og dermed det reelle udgiftsbehov pr. indbygger i denne kommune, men den højereudgift herved indregnes kun i det aldersbetingede udgiftsbehov med 68,75%.Beregningsmetoden tilgodeser således kommuner med gunstige forsørgerbrøker, dvs. de størstebykommuner. De største tab lider udkantskommuner med høj ældreandel.Det rigtigste ville være, at de to udgiftsbehov ikke vægtes sammen, men at det aldersbetingedeudgiftsbehov beregnes ud fra de faktiske gennemsnitlige udgifter pr. indbygger i forskelligealdersgrupper – uden at reducere det til 68,75 %. Herefter kunne man lade den sociale del afudligningen foregå som tillæg / fradrag i forhold hertil.Udligningssystemet ville herved både være mere enkelt og gennemskueligt. Det ville ikke påvirkeden sociale udligning, men den sociale udligning ville blive mere synlig.Hvis den nuværende måde at vægte de to udgiftsbehov ønskes fastholdt, har de 6 østjyskekommuner beregnet, at en vægtning af det aldersbetingede udgiftsbehov med 74,5 % og detsociale udgiftsbehov med 25,5 % af det samlede udgiftsbehov ville svare bedst til de faktiske

8

kommunale udgifter i 2008. Tilsvarende beregninger for 2007 og 2009 viste ligeledes bedstsammenhæng med faktiske udgifter ved en betydelig højere vægtning af det aldersbetingedeudgiftsbehov end den gældende.

Konklusionen på dette afsnit er,At lav vægtning af aldersbetinget udgiftsbehov undervurderer det reelle udgiftsbehovvedrørende børn og ældre, og overvurderer udgiftsbehovet for erhvervsaktivealdersgrupperAt lav vægtning af aldersbetinget udgiftsbehov tilgodeser de store bykommuner påbekostning af resten af landet og især på bekostning af udkantskommunerne.At lav vægtning af aldersbetinget udgiftsbehov er af stor økonomisk betydning, idet dengiver anledning til ubegrundet omfordeling af 1,0 mia. kr. ud af udligningsordningenssamlede omfordeling på 10,5 mia. kr.

3.3 Upræcist socialt udgiftsbehov tilgodeser storbyerneDet sociale udgiftsbehov beregnes ud fra 12 sociale kriterier. Valg og indbyrdes vægtning afkriterierne giver anledning til en upræcis fordeling af tilskud og udligning.Finansieringsudvalget har ved flere lejligheder sammenlignet det sociale udgiftsbehov med defaktiske socialudgifter og konstateret en pæn sammenhæng, idet godt 2/3 af forskelligheden ifaktiske socialudgifter kan ”forklares” ud fra de beregnede sociale udgiftsbehov.Det beregnede sociale udgiftsbehov kan imidlertid ikke umiddelbart sammenlignes med de faktiskesocialudgifter. Det skyldes for det første, at en del af det sociale udgiftsbehov skal dække socialtbetingede udgifter udenfor de sociale konti. Det er eksempelvis dyrere at drive folkeskole ikommuner med omfattende sociale problemer. For det andet skyldes det, at det aldersbetingedeudgiftsbehov allerede indeholder 68,75 % af de landsgennemsnitlige socialudgifter (2012).Den første vanskelighed ved sammenligningen har været kendt i den anvendte analysetradition imange år og har særlig stor betydning for sammenligningen.De 6 østjyske kommuner har taget højde herfor ved at sammenligne de faktiske socialudgifter medde beregnede sociale udgiftsbehovefter korrektion til dækning af socialt betingede udgifter udenforde sociale konti.Den anden vanskelighed ved sammenligningen er, at det aldersbetingede udgiftsbehov ogsåbidrager til finansieringen af de sociale udgifter, idet 68,75 % heraf allerede er indregnet i detaldersbetingede udgiftsbehov.Betydningen heraf er mindre, fordi forskelligheden i de aldersbestemte udgiftsbehov kun er enfjerdel af forskelligheden i det sociale udgiftsbehov.

9

De sociale udgifter er fortrinsvis knyttet til indbyggere i den erhvervsaktive alder. Kommuner medstor andel af befolkningen i denne alder får derved beregnet et større aldersbetinget udgiftsbehovtil denne aldersgruppe, end kommuner med stor ældre- eller børneandel. Dette gælder i særliggrad storbyerne, som har en gunstig forsørgerbrøk.De 6 østjyske kommuner har ikke korrigeret herfor, men hvis det var gjort, ville det trække i sammeretning som de følgende synspunkter og dermed forstærke argumentet yderligere.Efter således at have taget højde for den første vanskelighed - de socialt betingede behov påserviceområderne - viser analyserne, at nogle kommuner får beregnet et socialt udgiftsbehov, somligger 5-6.000 kr. pr. indbygger eller 25-30 % højere end samme kommuners faktiskesocialudgifter, medens andre kommuner får beregnet et socialt udgiftsbehov, som ligger 3-4.000kr. pr. indbygger eller 20 % lavere end disse kommuners faktiske socialudgifter.Dette er yderpunkter, men af stor betydning, idet de omfatter en betydende del af landetsbefolkning. Forskelle i denne størrelsesorden kan hverken tilskrives forskelle i politisk prioriteringeller effektivitet, men skyldes manglende præcision i beregningen af udgiftsbehovet.Derimod hænger forskellene entydigt sammen med kommunetyper og landdistriktsgrad, såeftersom forskellene er strukturelt betingede, burde de udlignes.

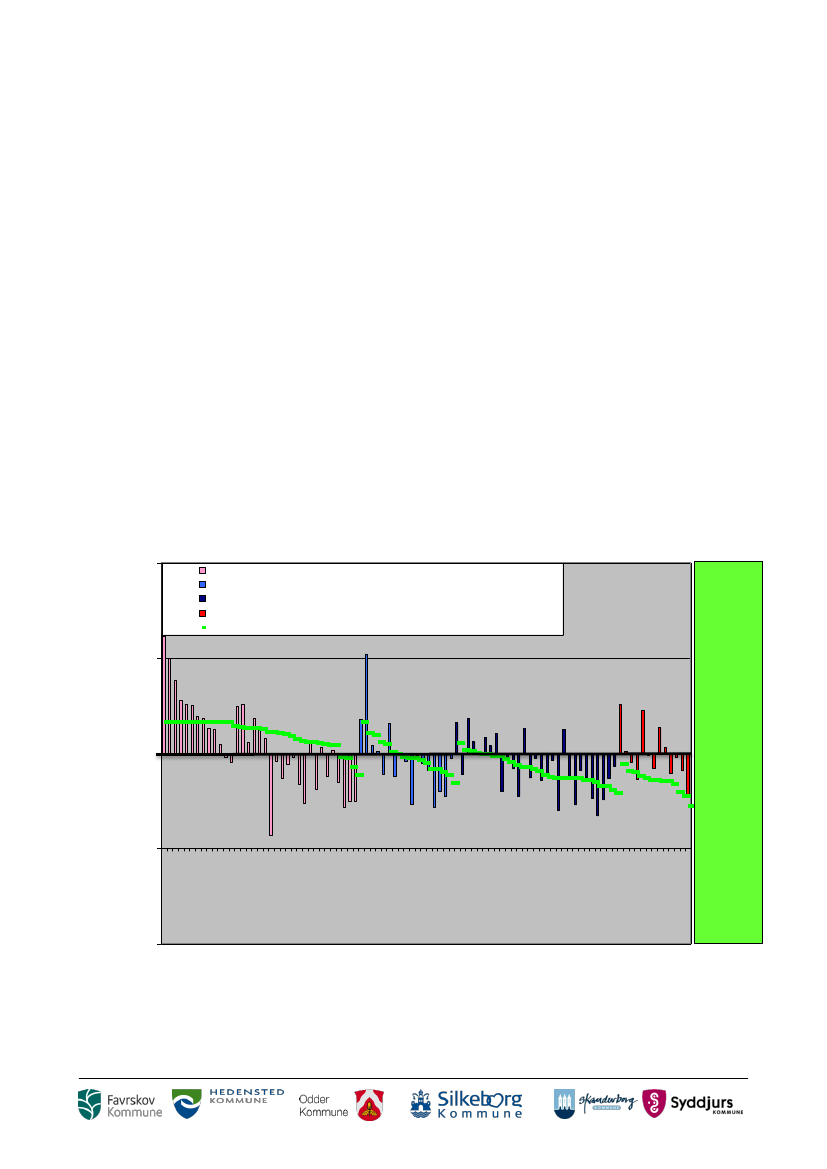

Figur 2 Manglende præcision i sociale udgiftsbehov fordelt på kommunetyper og sorteret efter landdistriktsgradBykommunerMellemkommunerLandkommunerYderkommunerLandistriktgraden (skala er manuelt tilpasset omkring middel)Udgifts-behovstørreendsocialeudgifter

ByLand-distrikts-gradLand

1000 krpr. indb.

IFigur 2vises den manglende præcision, dvs. det korrigerede sociale udgiftsbehov fratrukket defaktiske socialudgifter. Søjlernes længde angiver den manglende præcision. Søjler over denvandrette akse angiver kommuner, hvis sociale udgiftsbehov beregnes højere end kommunens

165 Albertslund101 København163 Herlev147 Frederiksberg175 Rødovre153 Brøndby161 Glostrup157 Gentofte159 Gladsaxe167 Hvidovre173 Lyngby-Taarbæk187 Vallensbæk223 Hørsholm253 Greve461 Odense169 Høje-Taastrup751 Århus230 Rudersdal217 Helsingør201 Allerød265 Roskilde269 Solrød210 Fredensborg851 Aalborg155 Dragør219 Hillerød259 Køge240 Egedal151 Ballerup190 Furesø621 Kolding746 Skanderborg250 Frederikssund270 Gribskov350 Lejre185 Tårnby183 Ishøj607 Fredericia615 Horsens260 Halsnæs330 Slagelse740 Silkeborg630 Vejle370 Næstved410 Middelfart320 Faxe316 Holbæk329 Ringsted340 Sorø710 Favrskov727 Odder336 Stevns561 Esbjerg730 Randers813 Frederikshavn540 Sønderborg530 Billund657 Herning756 Ikast-Brande661 Holstebro479 Svendborg580 Aabenraa450 Nyborg440 Kerteminde510 Haderslev791 Viborg860 Hjørring420 Assens575 Vejen390 Vordingborg706 Syddjurs376 Guldborgsund810 Brønderslev326 Kalundborg766 Hedensted846 Mariagerfjord430 Faaborg-Midtfyn306 Odsherred849 Jammerbugt840 Rebild480 Nordfyns671 Struer779 Skive400 Bornholm360 Lolland665 Lemvig573 Varde760 Ringkøbing-Skjern550 Tønder707 Norddjurs820 Vesthimmerlands787 Thisted773 Morsø482 Langeland

Udgifts-behovmindreendsocialeudgifter

10

faktiske socialudgifter. Søjler under den vandrette akse angiver kommuner, hvis socialeudgiftsbehov beregnes lavere end kommunens faktiske socialudgifter.Kommunerne er i figuren grupperet efter kommunetype og inden for hver kommunetype sorteretefter stigende landdistriktsgrad. Landdistriktsgraden er vist med grønne markeringer, hvor opad erangiver by og nedad angiver landdistrikter, jf. højre akse markeret med grønt.De mest bymæssige kommuner tilgodeses gennemsnitligt af udgiftsbehov som er 440 kr. pr.indbygger større end deres faktiske socialudgifter.Mellemkommuner rammes gennemsnitligt af et udgiftsbehov som er 312 kr. pr. indbygger mindreend deres faktiske socialudgifter.Landkommunernes beregnede udgiftsbehov er gennemsnitligt 731 kr. pr. indbygger mindre end defaktiske socialudgifter.Yderkommunerne bryder mønstret lidt, idet deres udgiftsbehov kun gennemsnitligt er beregnet 52kr. pr. indbygger lavere end deres faktiske socialudgifterSelv om yderkommunerne synes løftet lidt, er der således en tydelig strukturel forskel på, hvor godtogså det beregnede udgiftsbehov svarer til kommunernes faktiske socialudgifter.Landdistriktsgraden indgår som en del af hensynene bag opdelingen i kommunegrupper. Meninden for hver af kommunetyperne er sammenhængen med landdistriktsgraden meget markant.Det er tydeligt, at der er tale om strukturelt betingede forskelle på, hvor godt beregningen af socialtbetinget udgiftsbehov er i stand til at modsvare de faktiske socialudgifter afhængigt af omkommunen er en kommune præget af byer eller en kommune præget af landdistrikter.Dette kan kun fortolkes sådan, at det sociale udgiftsbehov mangler evne til at opfange de reelleudgiftsbehov præcist, idet kvaliteten af de analyser, som anvendes netop skal vurderes ud fraevnen til at minimere sådanne forskelle.I alle kommunetyper tilgodeses de mest bymæssige kommuner af højere beregnede socialeudgiftsbehov end de faktiske socialudgifter, medens kommuner med store landdistrikter rammes afet lavt beregnet udgiftsbehov i forhold til de faktiske socialudgifter.Denne iagttagelse stemmer overens med kritikken fra de 39 kommuner overfor blandt andetkriteriet ”Familier i visse boligtyper”. På landet bor socialt belastede familier ikke i lejligheder, men idårligt istandsatte huse.Resultatet er endvidere i overensstemmelse med Finansieringsudvalgets egne undersøgelser i2004 af det daværende udligningssystem, hvor det beregnede behov udgjorde 114,5 % af desociale udgifter i stærke centerkommuner, men kun 82-88 % af de sociale udgifter i center-nærelandkommuner, øvrige landkommuner og udkantskommuner.Præcisionen i det sociale udgiftsbehov kunne derfor forbedres betydeligt ved hjælp af kriterier, somer bedre egnet til at opfange sociale udgiftsbehov i landdistrikterne. Dette kan gøres alene ud frastatistiske sammenhæng med et velegnet kriterium.

11

Storbyernes beregnede udgiftsbehov opfanges i vidt omfang af kriteriet, ”Familier i visseboligtyper”, som er en såkaldt paraplyvariabel uden direkte årsagssammenhæng med de socialeudgifter. Hvis der ikke kan findes et kriterium med direkte årsagssammenhæng, som kan opfangeudgiftsbehovet for landdistrikterne, må man tilsvarende anvende en paraplyvariabel med statistisksammenhæng med udgifterne.Det kommende udligningssystem bør naturligvis testes på sin evne til at opfange udgiftsbehovtilfredsstillende i alle kommunetyper og ikke kun i bymæssige kommuner.Konklusionen på dette afsnit er,At det sociale udgiftsbehov kun i nogen grad svarer til kommunernes faktiske socialtbetingede udgifter på socialområdet og på andre udgiftsområderAt den manglende præcision i meget vidt omfang er strukturelt betinget og dermed kanopfanges ved forbedring af analyserne med relevante kriterierAt den manglende præcision klart tilgodeser bymæssige kommuner på bekostning afkommuner med landdistrikter.At den manglende præcision er af meget stor økonomisk betydning, idet den giveranledning til ubegrundet omfordeling af 4,1 mia. kr. ud af udligningsordningens samledeomfordeling på 10,5 mia. kr.

12

3.4 Højere udgiftsudvikling i tilgodesete kommunerAKF udgav i november 2011 rapporten, ”Kommunernes økonomiske situation og udgiftspolitiskeprioriteringer” skrevet af Kurt Houlberg og Kræn Blume Jensen.Til rapportens fig. 4.8 konstateres overraskende, at ”stigende udgiftsbehov ser ud til at gøre detnemmere at skabe balance i kommunens økonomi”, idet resultatet indikerer, ”at den afledteindkomstmæssige effekt – gennem udligningsordningen – af det højere udgiftsbehov har størrebetydning end den effekt af de forhøjede udgiftsbehov, der afspejles i faktiske udgiftsændringer ide enkelte kommuner efter kommunalreformen”.Figur 3 Det økonomiske pres afhænger af beregnede udgiftsbehov ifølge figur i AKF-rapport

De 6 østjyske kommuner har efterfølgende vist, at det imidlertid ikke, som man kunne tro ud fraAKF-rapporten, er et stigende beregnet udgiftsbehov, som giver anledning til mindre økonomiskpres. En langt mere præcis forudsigelse af, om en kommune er økonomisk presset fås ved atfokusere på den manglende præcision i det sociale udgiftsbehov, som omtalt i forrige afsnit.De 6 østjyske kommuner har grupperet kommunerne efter den manglende præcision og dereftersammenlignet to af grupperne. Denne ene gruppe dækkende en fjerdedel af landets befolkning erde kommuner, som er mest ”tilgodesete” ved et højere beregnet socialt udgiftsbehov end deresfaktiske socialudgifter. Den anden gruppe ligeledes dækkende en fjerdedel af landets befolkning erkommuner, som er mest ”ramte” ved et lavere beregnet udgiftsbehov end deres faktiskesocialudgifter.

13

De 6 østjyske kommuner har sammenlignet de to grupper ved at se på forskellen i udviklingenmellem de to kommunegrupper på en række parametre, som alle viser tydelig påvirkning af denmanglende præcision i det sociale udgiftsbehov.Et eksempel herpå er, hvor forskelligt serviceudgifterne har udviklet sig i de to kommunegrupper.For at gøre talstørrelserne forståelige, er forskellen i udviklingen fra regnskab 2007 til regnskab2010 omregnet til en almindelig kommunestørrelse på 50.000 indbyggere. Der er taget højde foraldersforskydninger.Positive tal – markeret med grønlige farver - angiver, at de tilgodesete kommuners udgifter harudviklet sig mod et højere udgiftsniveau i forhold til de ramte kommuner. Røde farver angivermodsat, at de tilgodesete kommuners udgifter har udviklet sig mod et lavere niveau i forhold til deramte kommuner.Tallene er beregnet i 2010-prisniveau og er relative, således at den samlede udvikling ikommunernes driftsudgifter er uden betydning for undersøgelsen.Tabel 2 Udgiftsudvikling i tilgodesete i forhold til kommuner, som er ramt af manglende præcision i det socialeudgiftsbehov

Højere udgifts-udvikling i 1000 kr. pr. 50.000 indb.AdministrationKultur og fritidBørnepasningFolkeskolerSpecial undervisningSundhed samletUdsatte børn og ungeVejvæsenUdsatte voksne og handicappedeÆldre områdetI alt

R2007-R108.3071.488-1.7164.501-1.286-2.536-7.7724.350-1.78923.85627.403

Udgifterne til administration har været stigende i de tilgodesete kommuner, men faldende i deramte kommuner. Udgifterne til administration i en tilgodeset kommune på 50.000 indbyggere erhermed relativt steget 8,3 mio. kr. i forhold til, hvis udgifterne havde været faldende svarende til ide ramte kommuner.De tilgodesete kommuner har sammenlignet med de ramte kommuner haft relativt stigendeudgifter til ældreområdet, administration, vejvæsen og folkeskoler. Disse udgiftsområder er netopsærligt følsomme overfor kommunernes finansieringsmuligheder.

14

Samlet set er udgifterne i en gennemsnitlig tilgodeset kommuner på 50.000 indbyggere vokset27,4 mio. kr. i forhold til, hvis den havde fulgt udgiftsudviklingen i de ramte kommuner, svarende til753 mio. kr. i denne fjerdel af landet.Konteringspraksis vanskeliggør en præcis sondring mellem udgifterne til udsatte voksne /handicappede og ældre. Dette påvirker dog ikke totalen.Modsat har de ramte kommuner højere udgiftsudvikling til udsatte børn og unge, altså socialepåvirkede udgifter.Ovenstående viser udviklingen i serviceudgifterne. De socialt påvirkelige udgifter tiloverførselsindkomster har ligesom udsatte børn og unge udviklet sig, så udgifterne i de ramtekommuner er steget mere end i de tilgodesete kommuner. En tendens som kan ses over deseneste 10 år.Resultaterne i øvrigt ses i lyset af, at de tilgodesete kommuner på de fleste udgiftsområderallerede i 2007 og 2008 havde et højere udgiftsniveau end de ramte kommuner. Det gælder isærpå de finansieringsfølsomme udgiftsområder, kultur og fritid, vejvæsen, børnepasning, folkeskolerog ældreomsorg.Den økonomiske tilpasning af driften er især sket i regnskab 2010 og fortsætter i budget 2011,hvor besparelser på anlæg samt forbrug af likvide aktiver ikke længere var tilstrækkelige til atafbalancere kommunernes budgetter, som krævet i styrelsesloven.Fra 2007-2010 voksede likviditeten opgjort efter kassekreditreglen i den tilgodesete fjerdedel aflandet fra 37 % til over 46 % af kommunernes samlede likvide beholdning – altså betydeligt overen fjerdel af likviditeten, medens likviditeten i den ramte fjerdel af landet faldt fra 18 % til 13 % -altså betydeligt under en fjerdel af likviditeten. Opgjort som dagens beholdning havde de ramtekommuner negativ likvid beholdning pr. 1 januar 2010, medens de tilgodesete kommuner havde 74% af den samlede likvide beholdning i kommunerne.Konklusionen på dette afsnit er:At tilpasning til ændrede finansieringsvilkår indledningsvis medfører tilpasning af likvideaktiver og anlægsudgifter og efterfølgende slår igennem på de samlede driftsudgifterAt udgifterne til indkomstoverførsler og socialt præget service udvikler sig uafhængigtfinansieringsvilkåreneAt tilpasningen af driftsudgifterne stort set udelukkende sker på de serviceprægede og definansieringsfølsomme udgiftsområder, ældreomsorg, administration, folkeskoler ogvejvæsen, som desuden tilpasses for at modvirke udviklingen i overførselsindkomster ogsocialt prægede serviceudgifterAt kvaliteten i tilskuds- og udligningssystemet derfor ikke kun kan vurderes vedsammenligning af de samlede udgifter med det samlede udgiftsbehov, idet kommunerne forat skabe balance i budgetterne tilpasser serviceudgifterne til finansieringsmulighederne.

15

3.5 Høje udgifter skyldes ikke kun højt udgiftsbehovEn kommune kan have højt udgiftsniveau af flere årsager:Højt reelt udgiftsbehov,Høj efterspørgsel efter service / kvalitet i service fra borgerne ud over reelle udgiftsbehov(efterspørgselseffekt)Let adgang til at finansiere højere udgifter ud over det reelle udgiftsbehov (udbudseffekt)Lav effektivitet, som fordyrer dækning af udgiftsbehovet.

Det reelle udgiftsbehov kendes ikke, men forsøges beregnet så godt som muligt på baggrund afanalyser af kommunernes faktiske udgifter.I betænkning 1437 om et nyt udligningssystem formuleres det i 2004 således: ”Ved udligning afudgiftsbehov udlignes forskelle i kommunernes beregnede udgiftsbehov, dvs. forskelle, der kanhenføres til forskelle i alderssammensætning, social struktur mv. Det er ikke forskelle ikommunernes faktiske udgifter eller efterspørgsel, der udlignes, men derimod forskelle, derskyldes objektive forhold. Forskelle i udgifterne, som skyldes det valgte serviceniveau, forskelle ieffektivitet mv. udlignes således ikke.”Højere udgifter som følge af reelt højere udgiftsbehov bør naturligvis påvirke beregningen afudgiftsbehovet, og give anledning til udligning.Højere udgifter som følge af let adgang til finansiering, ineffektivitet eller efterspørgsel som følge afforskelle i borgenes krav, bør derimod ikke påvirke beregningen af udgiftsbehovet og bør ikke giveanledning til udligning.Den beskrevne udgiftsudvikling i foregående afsnit i kommuner, som er tilgodeset af manglendepræcision i det sociale udgiftsbehov, er en udbudseffekt og bør eksempelvis ikke påvirkeberegningen af disse kommuners udgiftsbehov og give anledning til yderligere udligning til dissekommuner.Generelt har flere bykommuner større sociale udfordringer end landkommuner. Samtidig harmange bykommuner højere indkomstniveau end landkommuner. Bykommunerne har derfor bådehøjere udgifter som følge af de sociale udfordringer og samtidig højere udgifter som følge af denlettere adgang til at finansiere udgifterne over indkomstskatterne.Betydningen for udgifterne af de sociale udfordringer kan kun beregnes præcist, hvis man eropmærksom på effekten af de højere skatter. Dette gøres ved at medtage indtægterne i analysen,men isolere effekten derfra inden udgiftsbehovet beregnes.Finansieringsudvalget har forsøgt at holde de såkaldte udbuds- og efterspørgselseffekter adskiltfra udgiftsbehovene, ved at isolere disse effekter i sine tidligere analyser. Både udbuds- ogefterspørgselseffekter har været søgt isoleret ved hjælp af udskrivningsgrundlaget iFinansieringsudvalgets regressionsanalyser af serviceudgifter i 1998.2De 6 østjyske kommuner har peget på, at denne metode ikke er tilstrækkelig, idet manglendeisolering af øvrige finansieringsindtægter ligeledes påvirker analyse-resultaterne i betydeligt2

Jf. Betænkning om kommunernes udgiftsbehov nr. 1361, 1998, f.eks. side 140.

16

omfang. De 6 kommuner har sammenlignet analyser af samtlige udgiftsområder ved isolering afeffekten fra udskrivningsgrundlaget henholdsvis ved isolering af effekten fra samtligefinansieringsmuligheder. Sammenligningen viser, at udskrivningsgrundlaget kun opfanger enmindre del af den samlede udbuds-effekt. Hvis man ikke opfanger og isolerer effekten af allefinansieringsindtægterne, vil de sociale udfordringer komme til at opfange udbudseffekten fra deudeladte finansieringskilder og resultatet blive misvisende.Kommuners finansieringsmuligheder bestemmes ikke udelukkende af borgernes skattepligtigeindkomster.Hertil kommer ikke alene de øvrige skatter og afgifter, grundskyld, aktieselskabsskat ogdækningsafgift. Selve udligningssystemets præcision og opbygning har også betydning medudbuds-effekt på kommunernes udgiftsniveau.Den del af udligningen, som modsvares af det reelle udgiftsbehov, skal naturligvis ikke isoleressom udbuds-effekt. Hvis man gjorde det, ville det modvirke den ønskede udligning.Men i det omfang udligningen tilførerforskellig finansiering til kommuner, somfør udligning har samme økonomiskesituation, bidrager udligningen med enudbuds-effekt, som bør isoleres.Analyserne i afsnit 3.4 viste, at manglendepræcision i udligningsordningen faktisk haren udbudseffekt, idet tilgodesete og ramtekommuners udgifter har udviklet sig megetforskelligt.Men der er flere udbuds-effekter fraudligningssystemet selv.Hvis eksempelvis en kommune somFavrskov havde været beliggende ihovedstadsområdet, ville kommunen i2009 have modtaget 125 mio. kr. ellernæsten 3.000 kr. pr. indbygger mere itilskud og udligning end kommunen faktiskgør med sin jyske beliggenhed.Med de ekstra finansieringsindtægter villeFavrskov Kommune muligvis have en lidtlavere skatteprocent, men især villedriftsudgifterne formentlig have værethøjere og ikke landets laveste.Figur 4 Hvis Favrskov Kommune kunne flyttes tilhovedstadsområdet, ville kommunen modtage 125 mio. kr.mere i tilskud og udligning

17

Hovedstadsudligningen er langt mere effektivt udlignende end udligningen i resten af landet, fordiudligningsprocenten beregnes af hele det strukturelle underskud, modsat ordningen for tilskud tilkommuner med højt strukturelt underskud, som gælder i resten af landet.Derfor modtager hovedstadskommuner med strukturelt underskud, en betydelig højere udligningend en kommune med tilsvarende økonomiske vilkår i andre dele af landet. Dette fører naturligvistil højere udgifter i hovedstadskommunen end i den tilsvarende kommune, jf. eksemplet medFavrskov Kommune og en tilsvarende kommune i hovedstadsområdet.Hovedstadsudligningen giver derfor anledning til en udbuds-effekt, som påvirker udgifterne i en delaf kommunerne i hovedstadsområdet og dermed påvirker beregningerne.I afsnit 3.2 vistes, at storbykommuner har mere i finansiering end andre kommuner som følge aflav vægtning af det aldersbetingede udgiftsbehov. Storbyerne har dermed mulighed for atfinansiere højere driftsudgifter end kommuner med i øvrigt tilsvarende økonomiske vilkår.I afsnit 3.3 vistes, at nogle kommuner har ekstra 5.000 kr., mens andre kommuner mangler 3.000kr. i beregnet socialt udgiftsbehov som følge af manglende præcision heri.Disse forhold trækker alle i næsten samme retning, at storbyerne og modtagere afhovedstadsudligning har betydeligt bedre finansieringsmulighed end kommuner med tilsvarendeudgiftsbehov i andre dele af landet.Da de samme kommuner ofte har betydeligt højere indtægter fra selskabsskatter, dækningsafgifterog grundskyld end andre, betyder det naturligvis betydeligt højere udgifter i disse kommuner endde ellers ville have.De højere finansieringsindtægter påvirker ikke udgifterne til overførselsindkomster. Men de højereudgifter påvirker serviceudgifterne. Derfor vil analyser af netop serviceudgifterne nødvendigvisblive fordrejet, hvis analyserne ikke isolerer samtlige disse udbuds-effekter.Finansieringsudvalgets senest anvendte analysemetode fra 1998 tager kun højde forudbudseffekten ud fra udskrivningsgrundlaget, men ikke udbudseffekt fra alle øvrigefinansieringsindtægter.De 6 østjyske kommuners sammenligning af metoden, som anvendt af Finansieringsudvalget i1998 med en metode, hvor der tages højde for effekten af kommunernes frie ressourcer, viserbetydelige konsekvenser. Når de samlede frie ressourcer isoleres, viser beregningen, at detmodelberegnede udgiftsbehov i kommuner med landets højeste udgiftsbehov bør sænkes med opimod 6.000 kr. pr. indbygger svarende til op imod 10 %. Omvendt bør udgiftsbehovet øges med opmod 2.000 kr. i landets udkantskommuner.De frie ressourcer, hvis udbuds-effekt her er isoleret, er de penge, der er til overs eller mangler,når udgifter svarende til det beregnede udgiftsbehov er betalt. Altså de penge, som enten kanhæve eller sænke udgiftsniveauet i kommunen i forhold til udgiftsbehovet.Den mangelfulde isolering af effekter af flere ressourcer er til fordel for nogle af storbyerne og endel af hovedstadsområdet, som har høje værdier på kriterier, der varierer med bymæssighed. Det

18

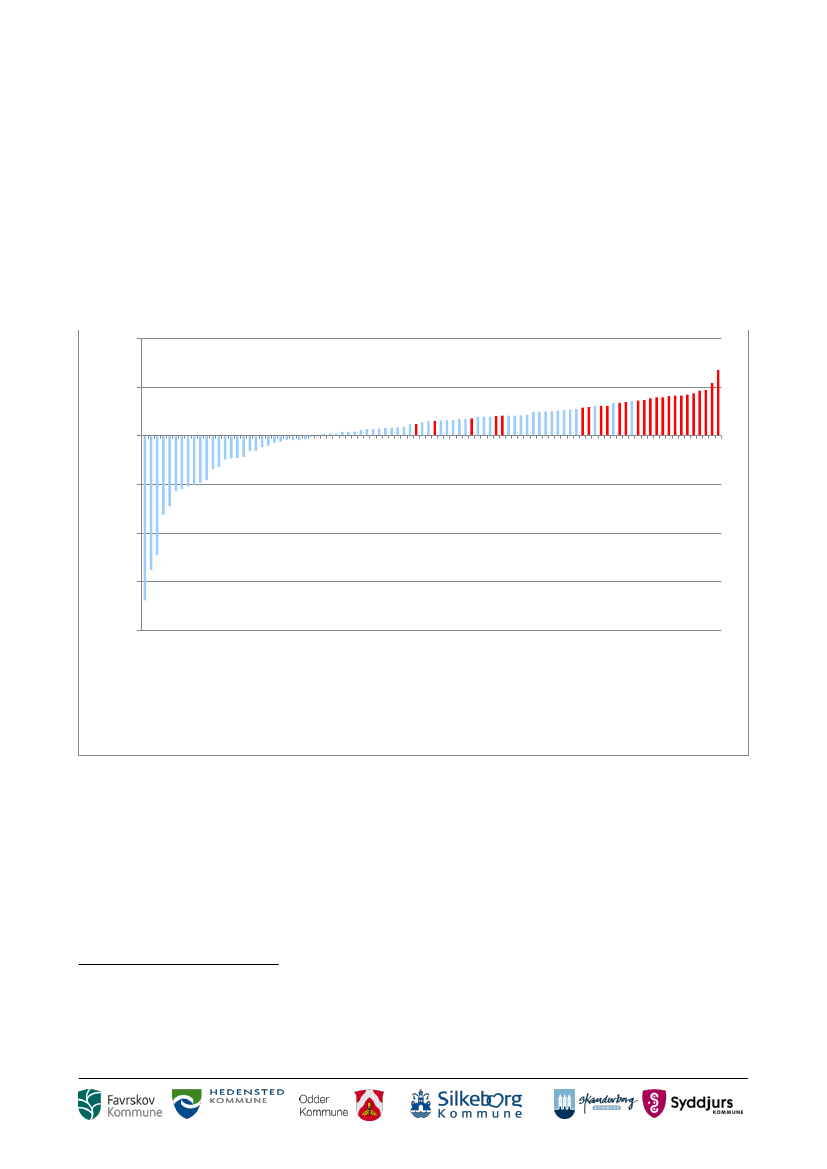

gælder specielt ”Familier i visse boligtyper” og ”Indvandrere”. Denne sammenhæng er nærmerebeskrevet i rapporten om ressourcevariables påvirkning af regressionsanalyser.3Betydningen for det beregnede udgiftsbehov fremgår af Figur 5, hvor udkantskommunerne erfremhævet med røde søjler. Den manglende isolering af disse ressourceeffekter flytter såledesudligningskroner fra udkantskommunerne til hovedstadsområdet, som følge af, atudkantskommunerne får beregnet for lavt, medens udgiftsbehovet i de nævnte kommuner ihovedstadsområdet beregnes for højt.Figur 5 Udkantskommuner får beregnet lavere udgiftsbehov som følge af manglende isolering affinansieringseffekter i hidtidige analyser

Betydning for udgiftsbehov1000 kr. pr. indb3

420

-2-4-6-8183 Ishøj165 Albertslund153 Brøndby169 Høje-Taastrup187 Vallensbæk163 Herlev161 Glostrup167 Hvidovre175 Rødovre151 Ballerup101 København159 Gladsaxe253 Greve751 Århus210 Fredensborg185 Tårnby190 Furesø329 Ringsted259 Køge461 Odense217 Helsingør147 Frederiksberg607 Fredericia219 Hillerød240 Egedal265 Roskilde621 Kolding630 Vejle260 Halsnæs316 Holbæk201 Allerød330 Slagelse269 Solrød561 Esbjerg540 Sønderborg530 Billund657 Herning250 Frederikssund746 Skanderborg661 Holstebro615 Horsens740 Silkeborg173 Lyngby-Taarbæk671 Struer665 Lemvig756 Ikast-Brande710 Favrskov575 Vejen510 Haderslev370 Næstved851 Aalborg727 Odder230 Rudersdal573 Varde320 Faxe791 Viborg580 Aabenraa760 Ringkøbing-Skjern550 Tønder766 Hedensted223 Hørsholm157 Gentofte270 Gribskov730 Randers779 Skive350 Lejre155 Dragør813 Frederikshavn450 Nyborg410 Middelfart340 Sorø840 Rebild326 Kalundborg440 Kerteminde787 Thisted336 Stevns860 Hjørring706 Syddjurs846 Mariagerfjord479 Svendborg820 Vesthimmerland480 Nordfyn390 Vordingborg360 Lolland420 Assens707 Norddjurs773 Morsø376 Guldborgsund430 Faaborg-Midtfyn810 Brønderslev849 Jammerbugt306 Odsherred400 Bornholms kommune482 Langeland

Den udligningsmæssige konsekvens af, om udbudseffekten kun isoleres ved hjælp afudskrivningsgrundlaget, eller om den isoleres ved hjælp af de samlede frie ressourcer, har storbetydning for den endelige udligning.Ved isolering af udbuds-effekten af alle de frie ressourcer, ville 2,1 mia. kr. i tilskud og udligningtilføres andre kommuner, heraf ville 1,1 mia. kr. tilføres udkantskommunerne.4

Problemet opstår, fordi disse to kriterier har høje værdier i samme kommuner, som har højefinansieringsindtægter, som bidrager til frie ressourcer og omsættes til høje driftsudgifter - og modsvarendelave værdier i de kommuner, som har negative frie ressourcer. Når de frie ressourcer ikke medtages ogisoleres i regressionsanalyserne, vil de to kriterier ”overtage” forklaringskraften fra de frie ressourcer for atlevere det mest regressionsresultat, som har de mindste uforklarede restled (OLS-metoden).

19

Efter opdrag fra Finansieringsudvalget fremlagde COWI i 2010 regressionsanalyser afudgiftsområderne dagpasning, skole og ældre med henblik på afdækning af socialt betingedeudgifter på disse serviceområder.Desværre er disse analyser foretaget helt uden isolering af udbudseffekter, hvorved det ikke kanafgøres, i hvilket omfang de fundne sammenhænge dækker over forskelle i udgiftsbehov eller omde dækker over udbudseffekter.

Konklusionen på dette afsnit er:At det ikke kun er højt udskrivningsgrundlaget, men også høj grundskyld, dækningsafgifterog selskabsskatter, som finansierer højere udgifter i nogle kommuner.At højere udgifter også finansieres i nogle kommuner ved hjælp af den stærkere udligning ihovedstadsområdet, ekstra udligning som følge af lav vægtning af aldersbetingetudgiftsbehov og af manglende præcision i det sociale udgiftsbehovAt hidtidige analyser bag udligningsordningen ikke har isoleret den udgiftsmæssigebetydning af de nævnte finansieringskilder, bortset fra udskrivningsgrundlaget – og dermedfortolket de højere udgifter finansieret herfra som udgiftsbehov.At den manglende isolering af den udgiftsmæssige betydning af samtlige ekstrafinansieringskilder tilgodeser en del af hovedstadskommunerne og enkelt øvrige kommunerog især på bekostning af udkantskommunerne.At manglende isolering af samtlige ekstra finansieringskilder er af meget stor økonomiskbetydning, idet den kan give anledning til ubegrundet omfordeling af 2,1mia. kr. ud afudligningsordningens samlede omfordeling på 10,5 mia. kr.

4

Disse beregninger er udført med normaludgiftsmetoden på 2009 data og viser dermed den risiko for fejl ianalyse-grundlaget, som Finansieringsudvalget står overfor i de igangværende analyser på historiske år,såfremt Finansieringsudvalget ikke isolerer udbudseffekten af samtlige frie ressourcer.

20

De økonomiske konsekvenserI de foregående afsnit er kort redegjort for virkningerne af den måde, udligningssystemet erindrettet på.De samlede byrdefordelingsmæssige konsekvenser heraf kan kort opstilles således:At fiktiv indregning af værdien af landbrugsjord og manglende udligning afdækningsafgiftsgrundlag tilgodeser bykommuner på bekostning af kommuner medlanddistrikter.At lav vægtning af aldersbetinget udgiftsbehov entydigt tilgodeser de store bykommuner påbekostning af resten af landet og især på bekostning af udkantskommunerne.At den manglende præcision klart tilgodeser bymæssige kommuner på bekostning afkommuner med landdistrikterAt den manglende isolering af den udgiftsmæssige betydning af samtlige ekstrafinansieringskilder tilgodeser en del af hovedstadskommunerne og enkelt øvrige kommunerog især på bekostning af udkantskommunerne.

De nævnte forhold har betydelig økonomisk konsekvens set i forhold til, at udligningsordningensamlet set omfordeler 10,5 mia.kr. i 2009, idet det er beregnet:At udligningen af fiktive værdier af landbrugsjord giver anledning til ubegrundet omfordelingaf 0,4 mia. kr.At lav vægtning af aldersbetinget udgiftsbehov giver anledning til ubegrundet omfordeling af1,0 mia. kr.At den manglende præcision giver anledning til ubegrundet omfordeling af 4,1 mia. kr.At manglende isolering af samtlige ekstra finansieringskilder er af meget stor økonomiskbetydning, idet den kan give anledning til ubegrundet omfordeling af 2,1mia. kr.

Folketinget har behandlet de økonomiske vilkår i udkantkommunerne ved flere lejligheder.Vanskelige økonomiske vilkår for udkantskommunerne forstærkes af de her nævnteproblemstillinger.De 6 østjyske kommuners analyser af udligningssystemet tyder stærkt på, at udkantskommunernederimod er søgt tilgodeset gennem valg og vægtning af kriterier, jf. .

side 9 samt via udviklingen i puljen til ugunstigt stillede kommuner, idet denne pulje fik lovtil at vokse fra ca. 2 mia. kr. i budget 2007 til 9 mia. kr. i regnskab 2009 inden ændring afudligningsordningen fastfrøs situationen i 2010.

Figur 2,

21

Den samlede effekt heraf er imidlertid, at betydelige udligningsmidler flyttes fraudkantskommunerne til bykommunerne, samtidig med at udkantskommunerne tilføres midlerfinansieret af alle landets kommuner.Om udkantskommunerne herefter samlet set er tilgodeset i rimeligt omfang er ikke afdækket af de6 østjyske kommuners analyser, men nettoeffekten ser ud til at være, at mellem- oglandkommuner udenfor hovedstadsområdet finansierer store ubegrundede udligningsbeløb tilstorbyerne.

Økonomi- og Indenrigsministeriet har i svar af 19. december 2011 til Kommunaludvalget ianledning af henvendelse fra de 39 kommuner skrevet, ”at udligningssystemet ogudgiftsbehovsopgørelsen skal ses i sin helhed, når systemets funktion skal vurderes”.Det forekommer imidlertid problematisk, hvis man kun kan foretage en sådan samletsammenligning. Ved fremlæggelsen af lovforslaget om udligningsordningen i 2006 blevsammenhængen mellem sociale udgiftsbehov og faktiske socialudgifter netop fremhævet.Hvis ikke det umiddelbart er muligt at foretage en sammenligning af de sociale udgifter med detsociale udgiftsbehov, er det en uheldig egenskab ved udligningsmodellen, idetuigennemsigtigheden herved vanskeliggør en demokratisk indsigt med modellen.

De 6 østjyske kommuner har været opmærksom på de vanskeligheder, som er ved en sådansammenligning og har i højere grad end ved Finansieringsudvalgets egen sammenligning forsøgtat imødegå vanskelighederne herved.Uanset, om Økonomi- og Indenrigsministeriet og Folketinget er enig i de præcise resultater af de 6østjyske kommuners beregninger, henledes opmærksomheden på en betydelig størrevanskelighed ved at foretage den samlede vurdering.Kommunerne er i henhold til styrelsesloven er pligtige til at sikre balance i budgetterne og mådermed tilpasse sig ændrede finansieringsvilkår. Dette betyder:At kvaliteten i tilskuds- og udligningssystemet ikke kan vurderes ved sammenligning af detsamlede udgiftsbehov med de samlede driftsudgifter, idet eventuelle fejl iudligningssystemet kamufleres af kommunernes tilpasning af serviceudgifterne til de givnefinansieringsvilkår.At tilpasningen af driftsudgifterne stort set udelukkende sker på serviceprægede ogfinansieringsfølsomme udgiftsområder som f.eks. ældreomsorg, administration, folkeskolerog vejvæsenAt serviceniveauet på disse områder herudover tilpasses for at modvirke udviklingen ioverførselsindkomster og nødvendige og socialt prægede serviceudgifter