Kommunaludvalget 2011-12

KOU Alm.del Bilag 127

Offentligt

ForslagtilLov om ændring af lov om kommunal ejendomsskat(Ændring af bestemmelserne om loft over grundlaget for beregning af kommunalgrundskyld, for så vidt angår nye grunde, ændringer af ejendommens areal, anvendelseeller planforhold mv.)§1I lov om kommunal ejendomsskat, jf. lovbekendtgørelse nr. 1006 af 26. oktober 2009,som ændret ved § 17, i lov nr. 529 af 26. maj 2010, lov nr. 705 af 25. juni 2010, lov nr.1605 af 22. december 2010 og lov nr. 1377 af 28. december 2011, foretages følgendeændring:1.§ 1, stk. 4, affattes således:»Stk.4.For nye grunde som nævnt i stk. 2 og grunde som nævnt i stk. 2, hvor der ersket ændring af ejendommens areal, anvendelse, planforhold eller i en ejerlejlighedsfordelingstal, og hvor told og skatteforvaltningen har foretaget en ansættelse efter vur-deringslovens § 33, stk. 16, 17 eller 18, anvendes denne ansættelse efter reduktion forfritagelser som udgangspunkt for beregningen af det afgiftspligtige grundlag efter stk. 2,nr. 2. Hvor fradrag for forbedringer bortfalder, anvendes grundværdien uden det tidlige-re fradrag for forbedringer som udgangspunkt for beregningen af det afgiftspligtigegrundlag efter stk. 2, nr. 2. Fradrag for forbedringer, som er givet med virkning for detseneste år, hvor grundværdien efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld, jf. stk. 2, nr.1, udgjorde den afgiftspligtige grundværdi eller før, fra-trækkes i ansættelsen efter vurderingslovens § 33, stk. 16, 17 eller 18, ved beregningenaf det afgiftspligtige grundlag efter stk. 2, nr. 2. Ved beregningen fremskrives ansættel-sen for det seneste år, hvor grundværdien efter fradrag for forbedringer og reduktion forfritagelser, jf. stk. 2, nr. 1, udgjorde den afgiftspligtige grundværdi til skatteårets niveau,med reguleringsprocenten for de mellemliggende år, jf. stk. 3.«§2Stk. 1. Loven træder i kraft den 1. januar 2013.§3Stk. 1. For grunde, hvor told og skatteforvaltningen før lovens ikrafttræden har foretageten ansættelse efter vurderingslovens § 33, stk. 16, 17 eller 18, foretages en beregning afdet afgiftspligtige grundlag efter § 1, stk. 2, nr. 2, efter forslag til bestemmelse i § 1, stk.4, til brug for grundskatteloftsberegningen fra og med 2013.

2

Bemærkninger til lovforslaget

Almindelige bemærkningerIndholdsfortegnelse1. Indledning...............................................................................................................................22. Lovforslagets baggrund og formål .........................................................................................23. Gældende ret...........................................................................................................................44. Lovforslagets indhold .............................................................................................................55. Økonomiske konsekvenser for det offentlige.........................................................................66. Administrative konsekvenser for det offentlige .....................................................................67. Økonomiske konsekvenser for erhvervslivet .........................................................................68. Administrative konsekvenser for erhvervslivet......................................................................79. Administrative konsekvenser for borgerne.............................................................................710. Miljømæssige konsekvenser.................................................................................................711. Forholdet til EU-retten .........................................................................................................712. Hørte myndigheder og organisationer ..................................................................................713. Sammenfattende skema ........................................................................................................7

1. IndledningDet foreslås med nærværende lovforslag at ændre beregningsmodellen for grundskyldpå nye ejendomme, grunde hvor ejendommens areal, anvendelse eller planforhold m.v.er ændret og hvor en ejerlejligheds fordelingstal er ændret samtidig med, at der er laveten ny vurdering efter vurderingslovens § 33, stk. 16, 17 eller 18.2. Lovforslagets baggrund og formålMed virkning fra 2003 blev der indført et loft over stigningen i den afgiftspligtigegrundværdi for de enkelte grundejeres påligning af grundskyld – det såkaldte grundskat-teloft - som supplement til den daværende regerings skattestop. Ordningen blev indførtmed det formål at begrænse den årlige stigning i den kommunale ejendomsskat ved atindføre et loft over, hvor meget den enkelte grundejers grundskyld ved uændret grund-skyldspromille kan stige i det enkelte år.Grundskatteloftet indebærer, at den aktuelle grundværdi efter fradrag for forbedringerog reduktion for fritagelser for grundskyld hvert år skal sammenlignes med sidste årsafgiftspligtige grundværdi tillagt en reguleringsprocent (den skønnede stigning i detsamlede kommunale udskrivningsgrundlag plus 3 pct. - dog max. 7 pct.). Den laveste afde to værdier bliver skatteårets afgiftspligtige grundværdi, som lægges til grund vedberegningen af grundskylden.Hvis den aktuelle grundværdi - efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld - således er højere end det foregående skatteårs afgiftspligtige grund-værdi tillagt reguleringsprocenten, beregnes grundskylden på baggrund af sidstnævnteværdi.

3

Er den aktuelle grundværdi - efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld - derimod lavere end det foregående skatteårs afgiftspligtige grundværditillagt reguleringsprocenten, beregnes grundskylden på baggrund af den førstnævnteværdi.Det seneste år, hvor den afgiftspligtige grundværdi er lig med den aktuelle grundværdiefter fradrag for forbedringer og reduktion for fritagelser for grundskyld, betegnes ba-sisåret i relation til beregning af grundskatteloftet.Selv om der således er lagt begrænsninger på, hvor meget ejendomsskatten kan stige fraår til år, indgår det samtidigt som et hovedprincip, at ændringer i grundens areal, anven-delse, planforhold eller ejerlejlighedsfordelingstal fuldt ud skal slå igennem i dengrundskyld, der skal betales. Loftet skal derfor ikke begrænse skatten af stigninger igrundværdien, der skyldes sådanne ændringer på grunden.Bestemmelserne om grundskattelofter blev revideret ved lov nr. 1605 af 22. december2010, der trådte i kraft den 1. januar 2011. Ændringen vedrørte beregningen af grund-skatteloftet. Efter lovændringen er det i henhold til § 1, stk. 5 alene ved bortfald af fra-drag for forbedringer, at der skal ske en omberegning af skatteloftet, jf. ejendomsskatte-lovens § 1, stk. 2, nr. 2, dvs. det skatteloft, der beregnes på grundlag af sidste års an-vendte afgiftspligtige grundværdi. Med ændringen blev kommunernes praksis siden2005 vedrørende beregning af skatteloftet ved ændringer i fradrag for forbedringer lov-fæstet.Den tidligere affattelse af § 1, stk. 5, i ejendomsskatteloven indebar, at ved meddelelseaf nye fradrag for forbedringer eller ændringer af eksisterende fradrag for forbedringerskulle skatteloftet også omberegnes, således at nye eller ændrede fradrag skulle fratræk-kes basisårets grundværdi. Omberegningsmetoden medførte, at grundskatteloftet blevlavere, end formålet med at skabe et korrekt sammenligningsgrundlag med årets aktuel-le vurdering tilsiger. Vurderingen var derfor, at loven reelt indeholdt et ”skattehul”.I foråret 2011 blev der foretaget en juridisk vurdering i forhold § 1, stk. 4, der mundedeud i, at der ved omberegning af grundskatteloftet i de af bestemmelsen omfattede situa-tioner, hvor omberegning sker på baggrund af en ansættelse efter vurderingslovens § 33,stk. 16, 17 eller 18, skal ske fradrag for forbedringer og reduktion for fritagelser. Kon-klusionen var således, at der ikke var behov for en lovændring svarende til den tidligeregennemførte ændring af § 1, stk. 5. Der blev i vurderingen lagt vægt på, at der i sageromfattet af § 1, stk. 4, sker en ny vurderingsansættelse af grunden efter de skete æn-dringer i basisårets niveau.Som opfølgning på den juridiske vurdering var der imidlertid behov for at foretage æn-dringer i det it-system, der beregner den kommunale ejendomsskat, idet systemet ikkeforetog en korrekt omberegning i overensstemmelse med lovens ordlyd. It-systemetberegnede således skatten i disse sager efter samme praksis, der nu er lovfæstet ved æn-dringen af § 1, stk. 5. Systemet blev derfor ændret med virkning for beregningen afejendomsskatten for 2012, og tilbagebetalingerne til borgerne for den for meget erlagtegrundskyld er igangsat.En række kommuner har imidlertid gjort opmærksom på, at det ved beregningen afejendomsskatten for 2012 har vist sig, at hen ved 3.000 ejendomme nu ikke længereskal betale ejendomsskat.På den baggrund er der gennemført undersøgelser og en fornyet juridisk vurdering af §1, stk. 4. Det er i den forbindelse blevet klarlagt, at den gældende affattelse af § 1, stk.4, indebærer, at i de situationer, der er omfattet af bestemmelsen, skal skatteloftet ombe-

4

regnes og eventuelle fradrag for forbedringer opgjort i det aktuelle års prisniveau førestilbage og fratrækkes den af told og skatteforvaltningen ansatte grundværdi i basisåret,som er opgjort i basisårets prisniveau. Det betyder, at der i den ansatte grundværdi ibasisåret fratrækkes et fradrag, som er opgjort i et senere års højere prisniveau.Det er således den samlede vurdering, at lovens nuværende udformning af § 1, stk. 4,indebærer, at der ved nye grunde, ændringer af ejendommens areal, anvendelse ellerplanforhold eller ændringer i ejerlejlighedens fordelingstal skal anvendes en ombereg-ningsmetode, som medfører, at grundskatteloftet bliver lavere, end formålet med at ska-be et korrekt sammenligningsgrundlag med årets aktuelle vurdering berettiger til. I vissesituationer kan den beregnede afgiftspligtige grundværdi således endog falde til et ni-veau under den såkaldte råjordsværdi, som er grundens værdi uden grundforbedringer.Lovforslaget tager på den baggrund sigte på fremadrettet at indføre nye regler for fast-sættelsen af grundskatteloftet i de tilfælde, hvor der opstår nye grunde, sker ændringer iareal, anvendelse, planforhold eller fordelingstal, således at der bliver foretaget en tilsig-tet isolering af de stigninger, som alene skyldes ændringer i niveauet for grundvurderin-ger.3. Gældende retDer skal efter ejendomsskattelovens § 1, stk. 1, betales grundskyld af de i kommunenbeliggende faste ejendomme, for hvilke der i medfør af vurderingsloven er foretaget enansættelse af grundværdien.Grundskatteloftet, der er nærmere reguleret i § 1, stk. 2 - 6, indebærer, at den aktuellegrundværdi efter fradrag for forbedringer og reduktion for fritagelser for grundskyldhvert år skal sammenlignes med sidste års afgiftspligtige grundværdi tillagt en regule-ringsprocent (den skønnede stigning i det samlede kommunale udskrivningsgrundlagplus 3 pct. - dog max. 7 pct.). Den laveste af de to værdier bliver skatteårets afgiftsplig-tige grundværdi, som lægges til grund ved beregningen af grundskylden.Hvis den aktuelle grundværdi - efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld - således er højere end det foregående skatteårs afgiftspligtige grund-værdi tillagt reguleringsprocenten, beregnes grundskylden på baggrund af sidstnævnteværdi.Er den aktuelle grundværdi - efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld – derimod lavere end det foregående skatteårs afgiftspligtige grundværditillagt reguleringsprocenten, beregnes grundskylden på baggrund af den førstnævnteværdi. Og denne værdi danner herefter grundlag for beregningen af næste års loft efterstk. 2, nr. 2. Det seneste år, hvor den afgiftspligtige grundværdi er lig med den aktuellegrundværdi efter fradrag for forbedringer og reduktion for fritagelser for grundskyld,betegnes basisåret i relation til beregning af grundskatteloftet.I de tilfælde, hvor der er opstået en ny ejendom, eller hvor der er sket ændring af enbestående ejendoms areal, anvendelse eller planforhold m.v., eller hvor en ejerlejlighedsfordelingstal er ændret, og hvor vurderingsmyndighederne på den baggrund har foreta-get en ansættelse efter bestemmelserne i vurderingslovens § 33, stk. 16, 17 eller 18, an-vendes denne ansættelse efter fradrag for forbedringer og reduktion for fritagelser forgrundskyld som udgangspunkt for beregningen af det afgiftspligtige grundlag, jf. ejen-domsskattelovens § 1, stk. 2, nr. 2.

5

Beregningen sker på grundlag af en ansættelse af grundværdien i basisåret efter ændrin-gen fratrukket eventuelle fradrag for forbedringer og reduktion for fritagelser for grund-skyld, som opgøres i aktuelt år. Herefter opreguleres grundværdien til det aktuelle skat-teår med reguleringsprocenten for de mellemliggende år og udgør herefter loftet forgrundskyld i dette år.Den afgiftspligtige grundværdi for det år, hvor grundens størrelse, anvendelse ellerplanforhold ændres, er herefter den laveste af enten den aktuelle grundværdi efter æn-dringen eller den opregulerede grundværdi.Told- og skatteforvaltningen skal i medfør af vurderingslovens § 33, stk. 2, foretage defordelinger af grundværdi, ejendomsværdi og grundforbedringsfradrag, som er nødven-dige for gennemførelsen af bestemmelserne i bl.a. den kommunale ejendomsskattelov.Denne bestemmelse er helt generelt formuleret og udgør således også hjemmel til atforetage de fordelinger, som gennemførelse af dette lovforslag måtte nødvendiggøre.4. Lovforslagets indholdMed lovforslaget foreslås det fremadrettet at indføre nye regler for beregning af grund-skatteloftet i de tilfælde, hvor der opstår nye grunde, sker ændringer i areal, anvendelse,planforhold eller en ejerlejligheds fordelingstal, således at der bliver foretaget en tilsig-tet isolering af de stigninger, som alene skyldes ændringer i niveauet for grundvurderin-ger.Forslaget indebærer, at der fortsat (skal beregnes et skatteloft) / ske en omberegning afskatteloftet i forhold til nye grunde og grunde, hvor der er sket ændringer af ejendom-mens areal, anvendelse eller planforhold og hvor en ejerlejligheds fordelingstal er æn-dret.Det foreslås imidlertid, at skatteloftet efter ejendomsskattelovens § 1, stk. 2. nr. 2, frem-adrettet beregnes ved, at den ansættelse af grundværdien i basisåret, som vurderings-myndigheden foretager efter bestemmelserne i vurderingslovens § 33, stk. 16, 17 og 18,opreguleres til aktuelt år med reguleringsprocenten, jf. ejendomsskattelovens § 1, stk. 3.Forslaget indebærer således, at der ikke længere føres fradrag fra aktuelt år og opgjort idet aktuelle års prisniveau tilbage og fratrækkes i den ansatte grundværdi i et basisår,som kan ligge helt tilbage i 2001 og opgjort i basisårets prisniveau.Med den foreslåede bestemmelse sikres det, at der beregnes en loftsværdi, hvor deneventuelle værdiforøgelse, som ændringer omfattet af vurderingslovens § 33, stk. 16, 17og 18, måtte medføre, er indregnet. Fradrag for forbedringer, som er givet med virkningfor basisåret eller før, fratrækkes i ansættelsen efter vurderingslovens § 33, stk. 16, 17eller 18 ved beregningen af det afgiftspligtige grundlag efter stk. 2, nr. 2. Der sikresherved en ligestilling i forhold til andre grunde, hvor fradrag fra før basisåret også ind-går i beregningen af det afgiftspligtige grundlag i det oprindelige basisår. Nye eller æn-drede fradrag med virkning for skatteåret efter basisåret vil få indvirkning på skatten ifald den afgiftspligtige grundværdi i skatteåret bliver den værdi, der beregnes efter § 1,stk. 2, nr. 1. Dette svarer til, hvad der i dag er gældende efter lovens § 1, stk. 5. Detsamme gælder fradrag, som er givet ved ansættelsen efter § 33, stk. 16, 17 og 18. Vedfradrag for forbedringer der bortfalder anvendes grundværdien uden dette fradrag i be-regningen af loftsværdien.

6

For så vidt, der eksisterer fritagelser ved ansættelsen efter vurderingslovens § 33, stk.16, 17 og 18, eller der måtte ske ændringer i fritagelser skal disse fortsat – svarende tilgældende lov – fratrækkes i basisåret.Der foreslås samtidigt en overgangsløsning for alle hidtidige stk. 4-sager siden bestem-melsens indførelse, som betyder, at der laves en omberegning af grundskatteloftet efterden nye beregningsmetode, således at grundskatteloftet for disse ejendomme fremadret-tet er beregnet på samme måde, som det vil ske i kommende sager, hvor der foretagesen ansættelse efter vurderingslovens § 33, stk. 16, 17 eller 18.Grundejere, der senest i skatteåret 2011 har været omfattet af den gældende § 1, stk. 4,vil sammenlignet med 2011 – alt andet lige – ikke opleve en ændring i loftsværdien i2013 ud over opreguleringen med reguleringsprocenten til 2013. Det skyldes, at denforeslåede ændring af § 1, stk. 4 grundlæggende svarer til den kommunale praksis, derblev indført i 2005.I sammenligning med 2012 kan grundejere omfattet af § 1, stk. 4, opleve en stigning iskatten som følge af de meget lave skattelofter, som den korrekte beregning efter dengældende bestemmelse kan medføre, og som er anvendt ved beregningen af skatten i2012.Den lave skat i 2012 skyldes således, at den nuværende § 1, stk. 4, har en uhensigts-mæssig udformning, som indebærer, at grundskatteloftet bliver sat lavere end tilsigtetved indførelsen af stigningsbegrænsningen, og endog har ført til, at der slet ikke opkræ-ves grundskyld af hen ved 3.000 ejendomme.Sammenholdt med den eksisterende lov indebærer den foreslåede løsning afskaffelse afden fradragsret, der var forudsat i den nuværende bestemmelse i § 1, stk. 4. Løsningenindebærer således en skærpelse af skatten i forhold til den nuværende bestemmelse, idetforbedringer af grunden, som medfører en højere vurderingsansættelse i basisåret nuikke længere vil få fratrukket noget fradrag, som knytter sig til forbedringen.Løsningen vil imidlertid alt andet lige betyde en videreførelse af den beskatning kom-munerne i praksis har foretaget til og med 2011.5. Økonomiske konsekvenser for det offentligeLovforslaget vurderes ikke at have umiddelbare provenumæssige konsekvenser, idet dergrundlæggende er tale om at lovfæste den praksis, som var gældende på området til ogmed 2011. I forhold til 2012 vil forslaget genoprette det fald i provenu, som den korrek-te beregning i henhold til den gældende bestemmelse i ejendomsskattelovens § 1, stk. 4,har medført.Forslagets økonomiske konsekvenser for kommunerne skal forhandles med KL.6. Administrative konsekvenser for det offentligeLovforslaget har begrænsede administrative konsekvenser.7. Økonomiske konsekvenser for erhvervslivetLovforslaget medfører ikke økonomiske konsekvenser for erhvervslivet.

7

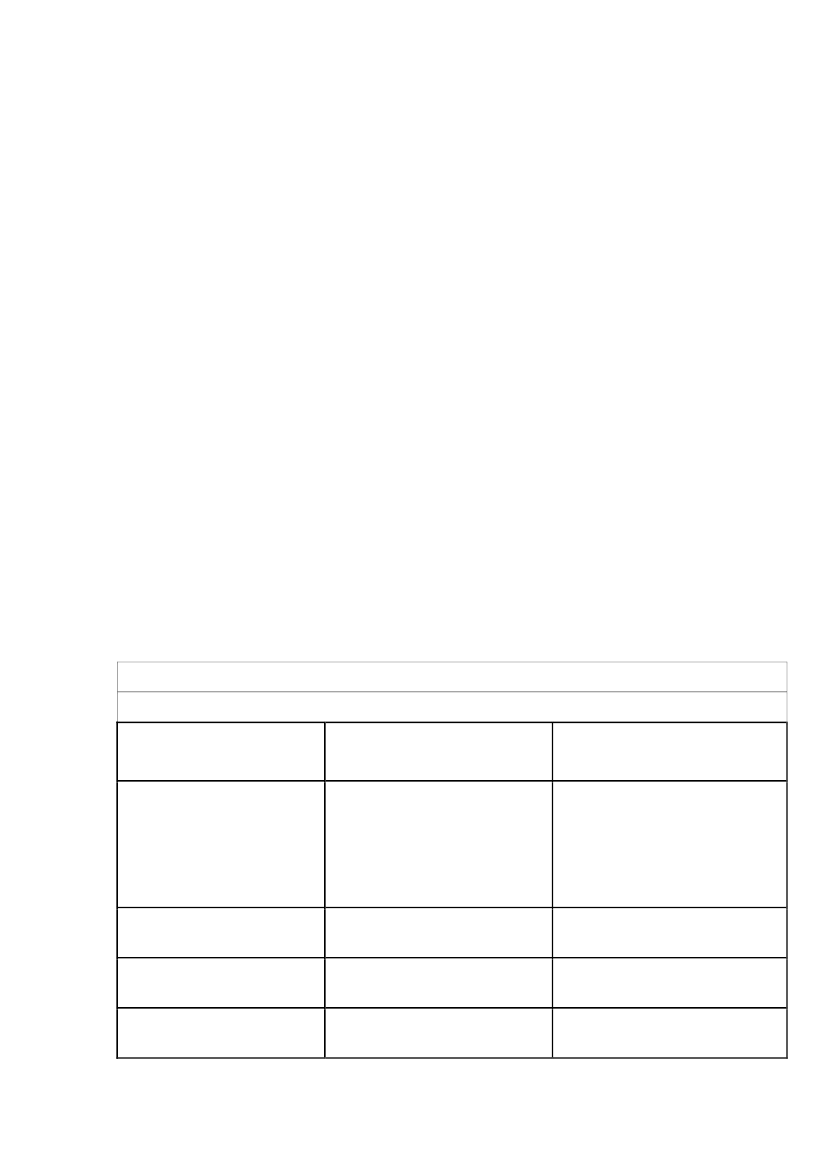

8. Administrative konsekvenser for erhvervslivetLovforslaget medfører ikke administrative konsekvenser for erhvervslivet.9. Administrative konsekvenser for borgerneLovforslaget medfører ikke administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserLovforslaget medfører ikke miljømæssige konsekvenser.11. Forholdet til EU-rettenLovforslaget har ikke EU-retlige aspekter.12. Hørte myndigheder og organisationerLovforslaget har været sendt i høring hos Advokatrådet, Danmarks Arbejdsgiverfor-ening, Boligselskabernes Landsorganisation, Dansk Erhverv, Dansk Told og Skattefor-bund, Danske Advokater, Den danske Dommerforening, DI, FOA, FSR, KL, Landsor-ganisationen i Danmark, Landsskatteretten, Ledernes Hovedorganisation, LejernesLandsorganisation, Danske Regioner, Skatterevisorforeningen, Landbrug og Fødevarer,Dansk Skovforening, Skatteborgerforeningen og Parcelhusejernes Landsforening.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

Positive konsekvenser/mindre udgifterFastholder – alt andet lige - pro-venuet på samme niveau som iØkonomiske konsekvenser for 2011 og årene forud og genopret-det offentligeter det fald, der i 2012 er sketsom følge af ændret beregning afskatten.

Negative konsekvenser/merudgifter

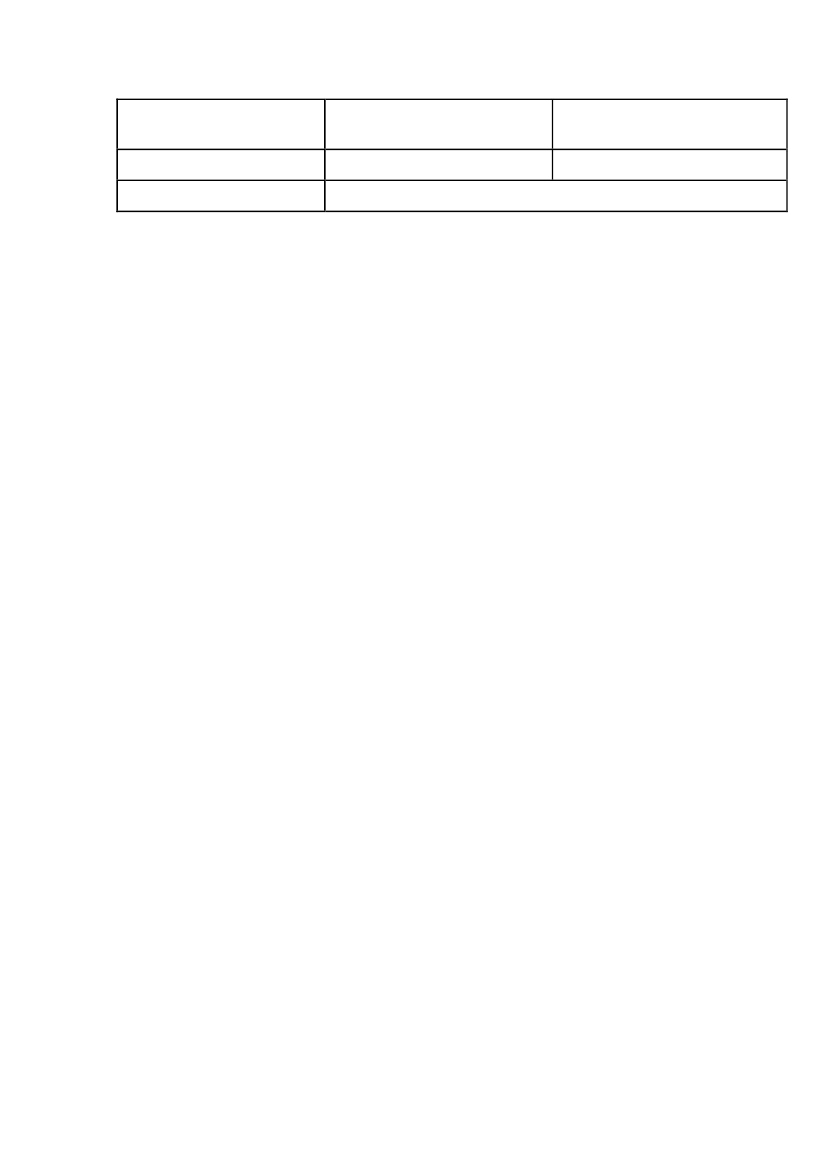

Administrative konsekvenser Begrænsede administrative kon- Begrænsede administrative konse-for det offentligesekvenser for det offentlige.kvenser for det offentlige.Økonomiske konsekvenser forIngen.erhvervslivetAdministrative konsekvenserIngen.for erhvervslivetIngen.Ingen.

8

Administrative konsekvenserIngen.for borgerneMiljømæssige konsekvenserForholdet til EU-rettenIngen.

Ingen.Ingen.

Lovforslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Ændringen af stk. 4 indebærer, at nye grunde som nævnt i stk. 2 og grunde som nævnt istk. 2, hvor der er sket ændring af ejendommens areal, anvendelse, planforhold eller enejerlejligheds fordelingstal, og hvor told og skatteforvaltningen har foretaget en ansæt-telse efter vurderingslovens § 33, stk. 16, 17 eller 18, anvendes denne ansættelse efterreduktion af fritagelser som udgangspunkt for beregningen af det afgiftspligtige grund-lag efter stk. 2, nr. 2.Hvor fradrag for forbedringer bortfalder, anvendes grundværdien uden det tidligere fra-drag for forbedringer som udgangspunkt for beregningen af det afgiftspligtige grundlagefter stk. 2, nr. 2. Fradrag for forbedringer, som er givet med virkning for basisåret ellerfør, fratrækkes i ansættelsen efter vurderingslovens § 33, stk. 16, 17 eller 18 ved bereg-ningen af det afgiftspligtige grundlag efter stk. 2, nr. 2. Nye eller ændrede fradrag medvirkning for skatteår efter basisåret vil få indvirkning på skatten i fald den afgiftspligti-ge grundværdi i skatteåret bliver den værdi, der beregnes efter § 1, stk. 2, nr. 1. Dettesvarer til, hvad der i dag er gældende efter lovens § 1, stk. 5. Det samme gælder fradrag,som er givet ved ansættelsen efter § 33, stk. 16, 17 og 18. Ved fradrag for forbedringer,der bortfalder, anvendes grundværdien uden dette fradrag i beregningen af loftsværdien.Ved beregningen fremskrives ansættelsen for det seneste år, hvor grundværdien efterfradrag for forbedringer og reduktion af fritagelser, jf. stk. 2, nr. 1, udgjorde den afgifts-pligtige grundværdi til skatteårets niveau, med reguleringsprocenten for de mellemlig-gende år, jf. stk. 3.Bestemmelsen kan belyses med følgende eksempel: Der tages udgangspunkt i en grund,der er blevet byggemodnet. Grundværdien i det aktuelle år vurderes til 2 mio. kr., og dergives et fradrag for forbedringer på 0,5 mio. kr. told og skatteforvaltningen foretager enansættelse af, hvad grundværdien i basisåret – typisk 2001 - ville have været i bygge-modnet stand, jf. vurderingslovens § 33, stk. 16, 17 og 18. Hvis grunden vurderes til athave været 1 mio. kr. værd i basisåret, opreguleres denne værdi med reguleringsprocen-ten for de mellemliggende år til det aktuelle år. Denne værdi sammenlignes så i det ak-tuelle år med beregningen efter § 1, stk. 2 nr. 1, som i eksemplet vil være 2 mio. kr. mi-nus fradraget på 0,5 mio. kr. – dvs. 1,5 mio. kr. Den laveste af de to værdier bliver åretsafgiftspligtige grundværdi.Der er endelig foretaget en redaktionel ændring i affattelsen af § 1, stk. 4, idet sidstepunktum vedrørende ejerlejligheders fordelingstal i den gældende bestemmelse er ind-arbejdet i 1. punktum i forslaget til ny bestemmelse.Til § 2

9

Det foreslås, at loven træder i kraft den 1. januar 2013.Til § 3For grunde, hvor told og skatteforvaltningen før lovens ikrafttræden har foretaget enansættelse efter vurderingslovens § 33, stk. 16, 17 eller 18 foretages en beregning af detafgiftspligtige grundlag efter § 1, stk. 2, nr. 2 efter reglerne i § 1, stk. 4 til brug for denfremtidige grundskatteloftsberegning. Omberegningen skal ske med udgangspunkt i detår, hvor ændringen rent faktisk skete, men den får kun betydning for ejendomsskattenfra 2013.

10

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget

§ 1.

§1

I lov om kommunal ejendomsskat, jf. lovbe-kendtgørelse nr. 1006 af 26. oktober 2009, fore-tages følgende ændring:

Af de i en kommune beliggende faste ejen-domme, for hvilke der i medfør af lov om vur-dering af landets faste ejendomme er foretagetansættelse af grundværdien, svares til kommu-nen en afgift, der benævnes grundskyld.Stk. 2. Grundskyld pålignes de afgiftspligtigeejendomme med en bestemt promille af denafgiftspligtige grundværdi. Ved den afgiftsplig-tige grundværdi forstås den laveste af følgendeværdier:Ejendommens grundværdi efter fradragfor forbedringer, således som disse beløber fastsat ved de i afsnit C og D i lov omvurdering af landets faste ejendomme om-handlede ansættelser, og reduktion forfritagelser for grundskyld efter §§ 7 og 8.Den afgiftspligtige grundværdi for ejen-dommen, der dannede grundlag for pålig-ningen af grundskyld det foregående skat-teår, forhøjet med en reguleringsprocent.

1)

2)

Stk. 3. Reguleringsprocenten, jf. stk. 2, nr. 2,opgøres som den skønnede stigning i det sam-lede kommunale udskrivningsgrundlag for skat-teåret tillagt 3 pct. Den skønnede stigning forudskrivningsgrundlaget fastsættes af finansmi-nisteren med tilslutning fra Folketingets Fi-nansudvalg. Reguleringsprocenten kan højstudgøre 7 pct.Stk. 4. For nye grunde som nævnt i stk. 2 oggrunde som nævnt i stk. 2, hvor der er sket æn-dring af ejendommens areal, anvendelse ellerplanforhold, og hvor told- og skatteforvaltnin-»Stk. 4. For nye grunde som nævnt i stk. 2 oggrunde som nævnt i stk. 2, hvor der er sket æn-dring af ejendommens areal, anvendelse, plan-forhold eller i en ejerlejligheds fordelingstal, og

11

gen har foretaget en ansættelse efter vurde-ringslovens § 33, stk. 16, 17 eller 18, anvendesdenne ansættelse efter fradrag for forbedringerog reduktion for fritagelser for grundskyld somudgangspunkt for beregningen af det afgifts-pligtige grundlag efter stk. 2, nr. 2. Ved bereg-ningen fremskrives ansættelsen for det senesteår, hvor grundværdien efter fradrag for forbed-ringer og reduktion for fritagelser for grund-skyld, jf. stk. 2, nr. 1, udgjorde den afgiftsplig-tige grundværdi, til skatteårets niveau, medreguleringsprocenten for de mellemliggende år,jf. stk. 3. 1. og 2. pkt. finder tilsvarende anven-delse, hvor en ejerlejligheds fordelingstal æn-dres, og hvor told- og skatteforvaltningen harforetaget en ansættelse efter vurderingslovens§ 33, stk. 16.

hvor told og skatteforvaltningen har foretageten ansættelse efter vurderingslovens § 33,stk. 16, 17 eller 18, anvendes denne ansættelseefter reduktion for fritagelser som udgangs-punkt for beregningen af det afgiftspligtigegrundlag efter stk. 2, nr. 2. Hvor fradrag forforbedringer bortfalder, anvendes grundværdienuden det tidligere fradrag for forbedringer somudgangspunkt for beregningen af det afgifts-pligtige grundlag efter stk. 2, nr. 2. Fradrag forforbedringer, som er givet med virkning for detseneste år, hvor grundværdien efter fradrag forforbedringer og reduktion for fritagelser forgrundskyld, jf. stk. 2, nr.1, udgjorde den af-giftspligtige grundværdi eller før, fratrækkes iansættelsen efter vurderingslovens § 33, stk. 16,17 eller 18, ved beregningen af det afgiftsplig-tige grundlag efter stk. 2, nr. 2. Ved beregnin-gen fremskrives ansættelsen for det seneste år,hvor grundværdien efter fradrag for forbedrin-ger og reduktion for fritagelser, jf. stk. 2, nr. 1,udgjorde den afgiftspligtige grundværdi til skat-teårets niveau, med reguleringsprocenten for demellemliggende år, jf. stk. 3.«

»Stk. 5. For afgiftspligtige grunde som nævnt istk. 2, hvor fradrag for forbedringer bortfalder,anvendes grundværdien uden det tidligere fra-drag for forbedringer som udgangspunkt forberegningen af det afgiftspligtige grundlag efterstk. 2, nr. 2. Ved beregningen fremskrives an-sættelsen for det seneste år, hvor grundværdienefter fradrag for forbedringer og reduktion forfritagelser for grundskyld, jf. stk. 2, nr. 1, ud-gjorde den afgiftspligtige grundværdi, til skat-teårets niveau med reguleringsprocenten for demellemliggende år, jf. stk. 3.«Stk. 6. For afgiftspligtige grunde som nævnt istk. 2, hvor der er sket ændring af fritagelser forgrundskyld efter §§ 7 og 8, anvendes grund-værdien med de ændrede fritagelser som ud-gangspunkt for beregningen af det afgiftspligti-ge grundlag efter stk. 2, nr. 2. Ved beregningenfremskrives ansættelsen for det seneste år, hvorgrundværdien efter fradrag for forbedringer ogreduktion for fritagelser for grundskyld, jf.stk. 2, nr. 1, udgjorde den afgiftspligtige grund-værdi til skatteårets niveau, med regulerings-

12

procenten for de mellemliggende år, jf. stk. 3.